Embed Size (px)

Citation preview

KISSADAN HİSSE BULUŞMASI

ENTELEKTÜEL SERMAYE

Yrd. Doç. Dr. F.TUNÇ BOZBURA

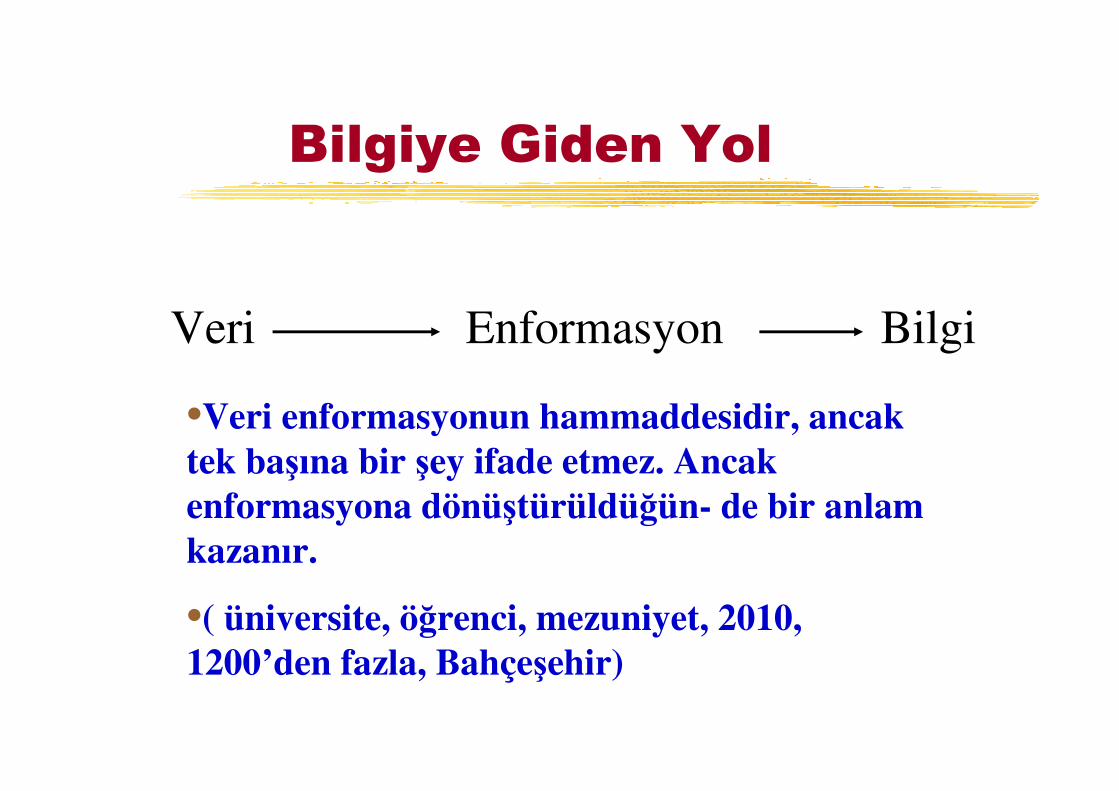

Bilgiye Giden Yol

Enformasyon BilgiVeri

•Veri enformasyonun hammaddesidir, ancak tek başına bir şey ifade etmez. Ancak enformasyona dönüştürüldüğün- de bir anlam kazanır.

•( üniversite, öğrenci, mezuniyet, 2010, 1200’den fazla, Bahçeşehir)

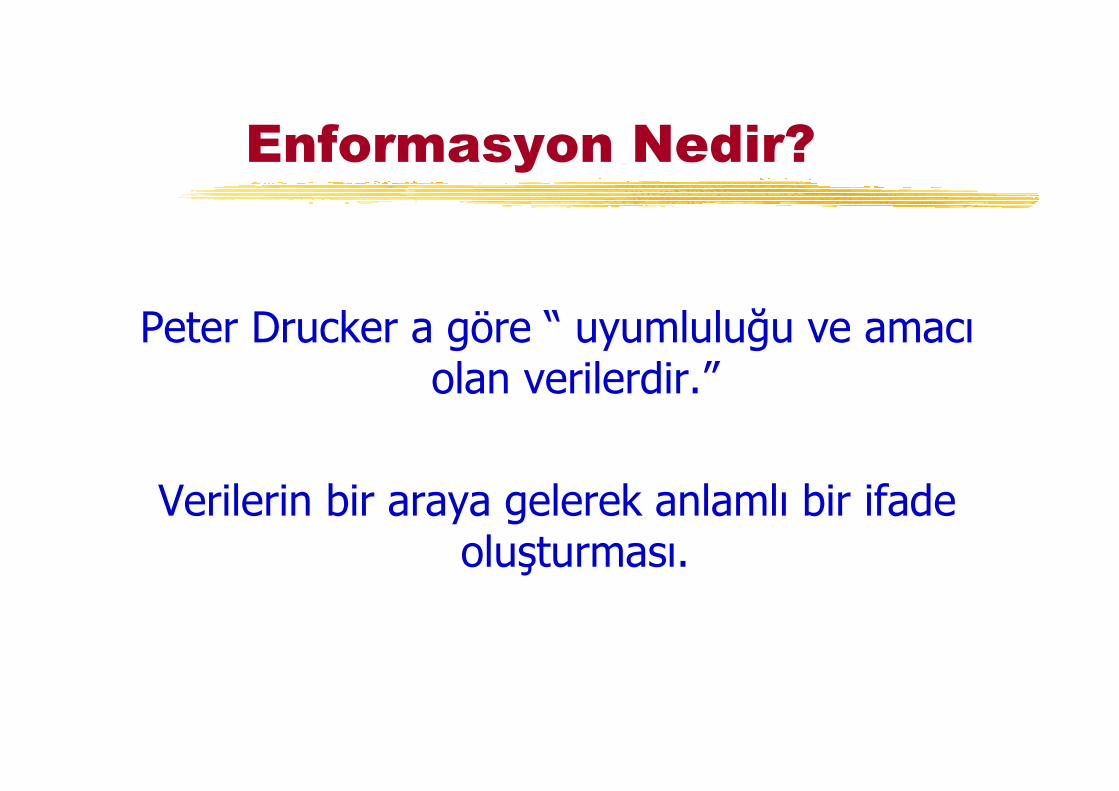

Enformasyon Nedir?

Peter Drucker a göre “ uyumluluğu ve amacıolan verilerdir.”

Verilerin bir araya gelerek anlamlı bir ifade oluşturması.

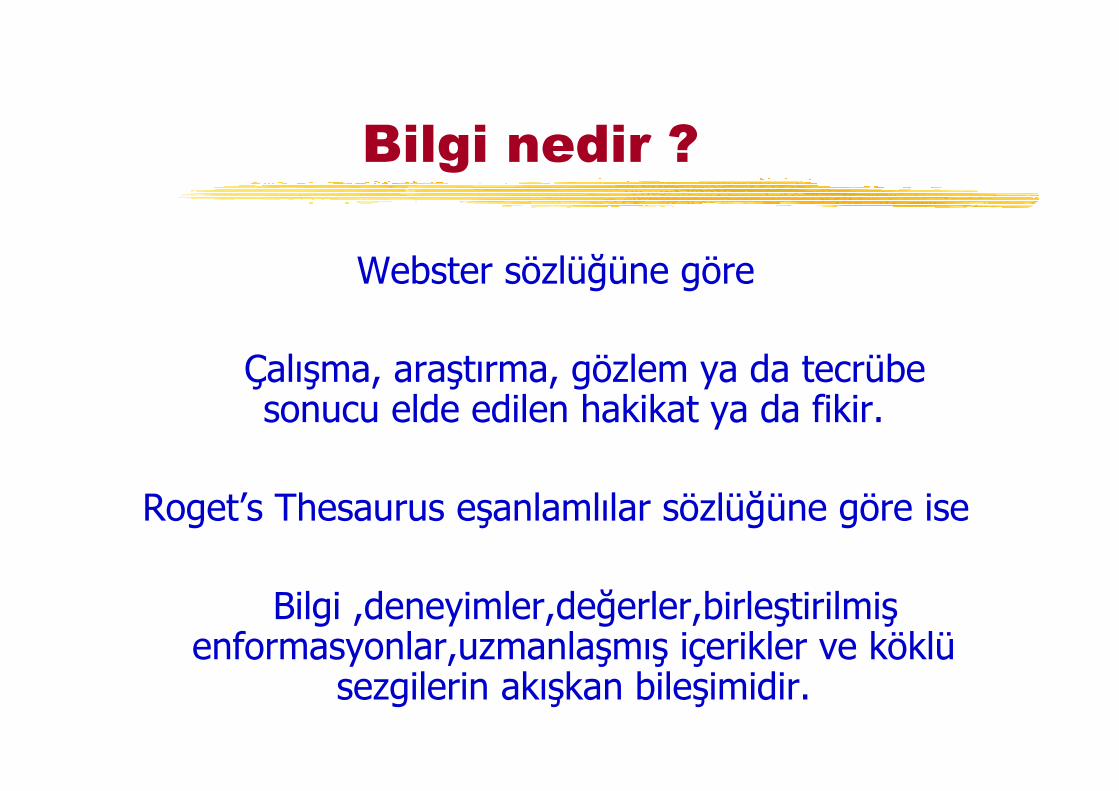

Bilgi nedir ?

Webster sözlüğüne göre

Çalışma, araştırma, gözlem ya da tecrübe sonucu elde edilen hakikat ya da fikir.

Roget’s Thesaurus eşanlamlılar sözlüğüne göre ise

Bilgi ,deneyimler,değerler,birleştirilmişenformasyonlar,uzmanlaşmış içerikler ve köklü

sezgilerin akışkan bileşimidir.

Bilgi Yönetimi.....

z “Kesin olan tek özelliğin belirsizlik olduğu bir ekonomide sürekli rekabet üstünlüğünün tek güvenilir kaynağı BİLGİDİR. “

IKUJİRO NONAKA (1991)z Açık Bilgi: (explicit knowledge)z Örtülü Bilgi: (implicit, tacit knowledge)

İki Çeşit Bilgi

z Açık Bilgi: (explicit knowledge)y Yerleşik ve sistematik bilgidir; bu neden ile, ürün tanımı

veya bilimsel bir formül ya da bir bilgisayar programıbiçiminde kolayca iletilip paylaşılabilir.

z Örtülü Bilgi: (implicit, tacit knowledge)y Kişinin becerileri, yetenekleri ve eylemlerine derinden kök

salmış ve kayda alınmamış bilgidir. Ayrıca grup ve örgütlerin deneyim ve ilişkilerinden ortaya çıkan, kayda alınmamış bilgileride kapsar.(Ancak kişi örtülü bilginin altında yatan bilimsel veya teknik ilkeleri çoğu zaman açıklayamaz)

TANIMLAR

z Entelektüel Sermaye (Intellectual Capital)y Örgütteki herhangi bir zamandaki bilgi stoğu

z Bilgi Yönetimi (Knowledge Management)y Bilginin zamanla örgüt içinde bir noktadan başka bir

noktaya akması (artı veya eksi)

z Öğrenen Organizasyon (Organizational Learning)y Yaratılan bilginin örgütsel davranışa temel olması

Nick Bontis

ENTELEKTÜEL SERMAYE

z Bir örgütteki insanlar, gruplar tarafından bilinen veya bilinmeyen(açıklanması zor olan); yaratılan ve ona rekabet üstünlüğü kazandıran tüm bilgilerin toplamıdır.

z Entelektüel sermayenin maddi olmayan, soyut bir niteliği vardır.

THOMAS A. STEWART(genişletilmiş)

ENTELEKTÜEL SERMAYE

z Entelektüel sermaye, işletmelerin rekabet üstünlüğünün kalıcılığının sağlanmasının temel kaynağıdır.

z Entelektüel sermayedeki artışveya azalış entelektüel performans olarak adlandırılırve ölçülebilir ve yönetilebilir.

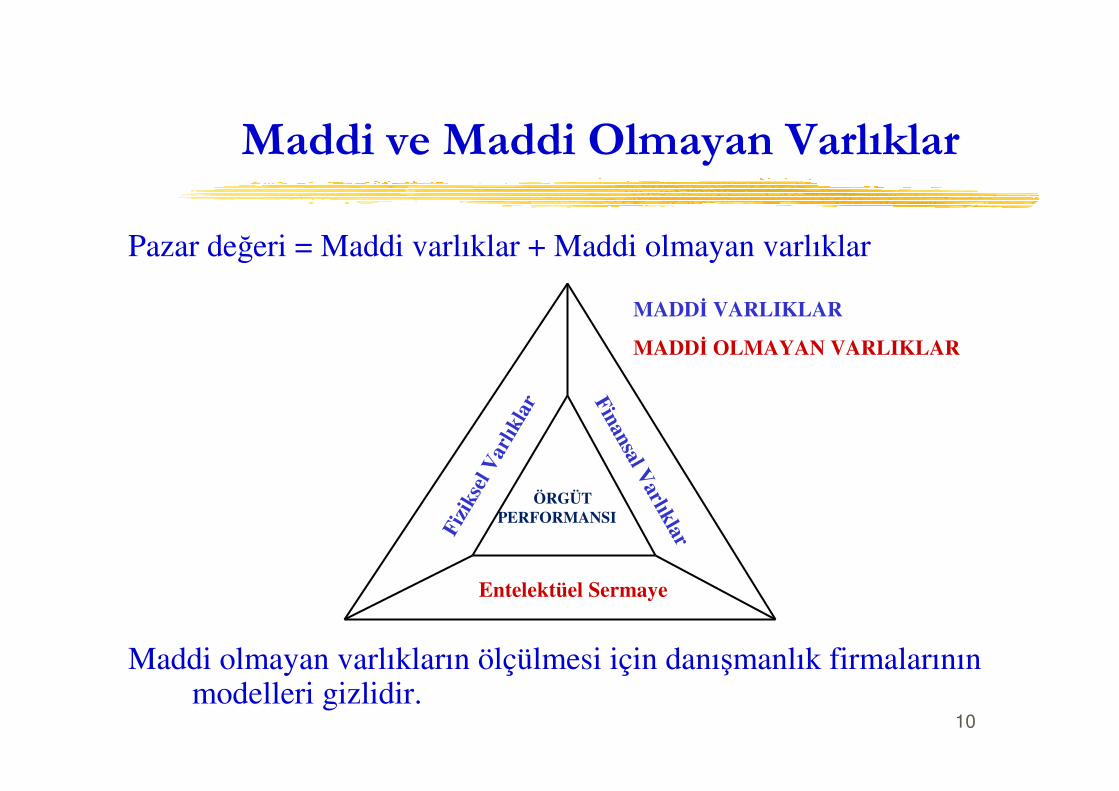

Maddi ve Maddi Olmayan Varlıklar

10

Entelektüel Sermaye

Fizi

ksel

Var

lıkla

r Finansal Varlıklar

MADDİ VARLIKLAR

MADDİ OLMAYAN VARLIKLAR

ÖRGÜT PERFORMANSI

Pazar değeri = Maddi varlıklar + Maddi olmayan varlıklar

Maddi olmayan varlıkların ölçülmesi için danışmanlık firmalarının modelleri gizlidir.

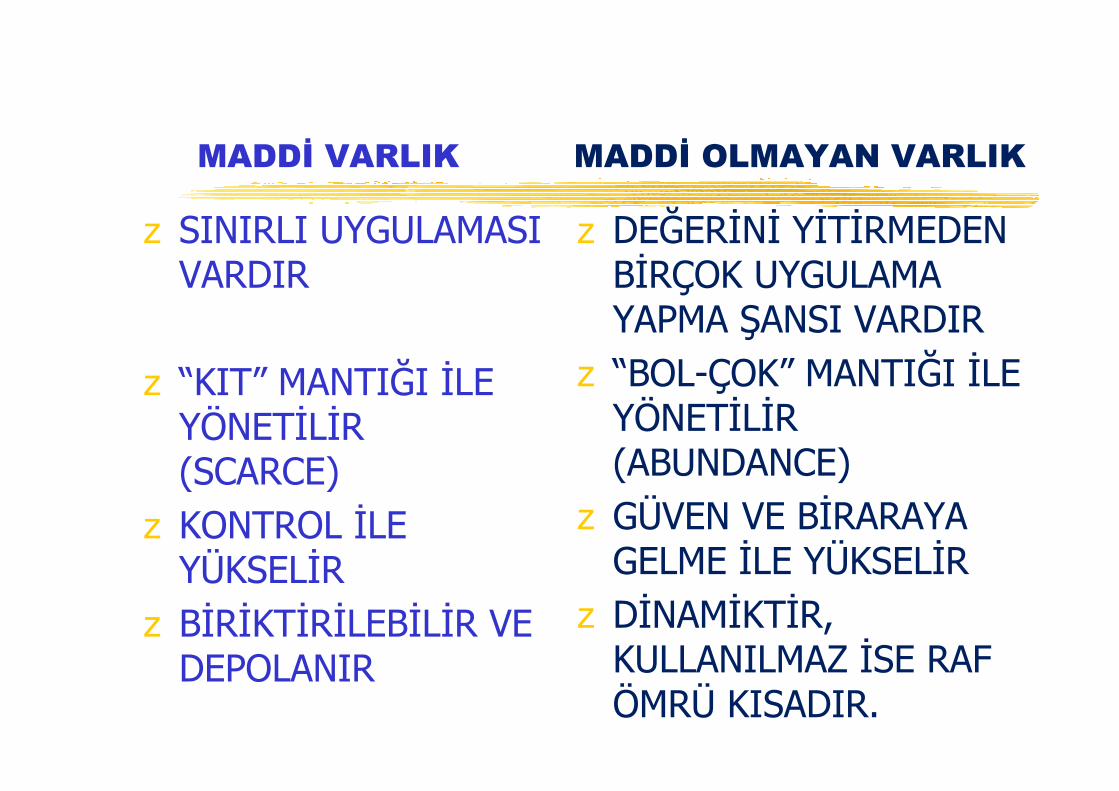

MADDİ VARLIK MADDİ OLMAYAN VARLIK

z HESAPLANABİLİRz BİLANÇO BÖLÜMÜz YATIRIMIN GERİ

DÖNÜŞÜHESAPLANABİLİR

z KOLAYLIKLA ÇOĞALTILABİLİR

z KULLANDIKÇA AZALIR VEYA AŞINIR

z HESAPLANMASI ZORz BİLANÇODA YER ALMAZz TAHMİN ÜZERİNE

DEĞERLENDİRME

z SATIN ALINAMAZ VE TAKLİT EDİLEMEZ

z ETKİN KULLANDIKÇA SAFLAŞIR VEYA DEĞERLENİR

MADDİ VARLIK MADDİ OLMAYAN VARLIK

z SINIRLI UYGULAMASI VARDIR

z “KIT” MANTIĞI İLE YÖNETİLİR (SCARCE)

z KONTROL İLE YÜKSELİR

z BİRİKTİRİLEBİLİR VE DEPOLANIR

z DEĞERİNİ YİTİRMEDEN BİRÇOK UYGULAMA YAPMA ŞANSI VARDIR

z “BOL-ÇOK” MANTIĞI İLE YÖNETİLİR (ABUNDANCE)

z GÜVEN VE BİRARAYA GELME İLE YÜKSELİR

z DİNAMİKTİR, KULLANILMAZ İSE RAF ÖMRÜ KISADIR.

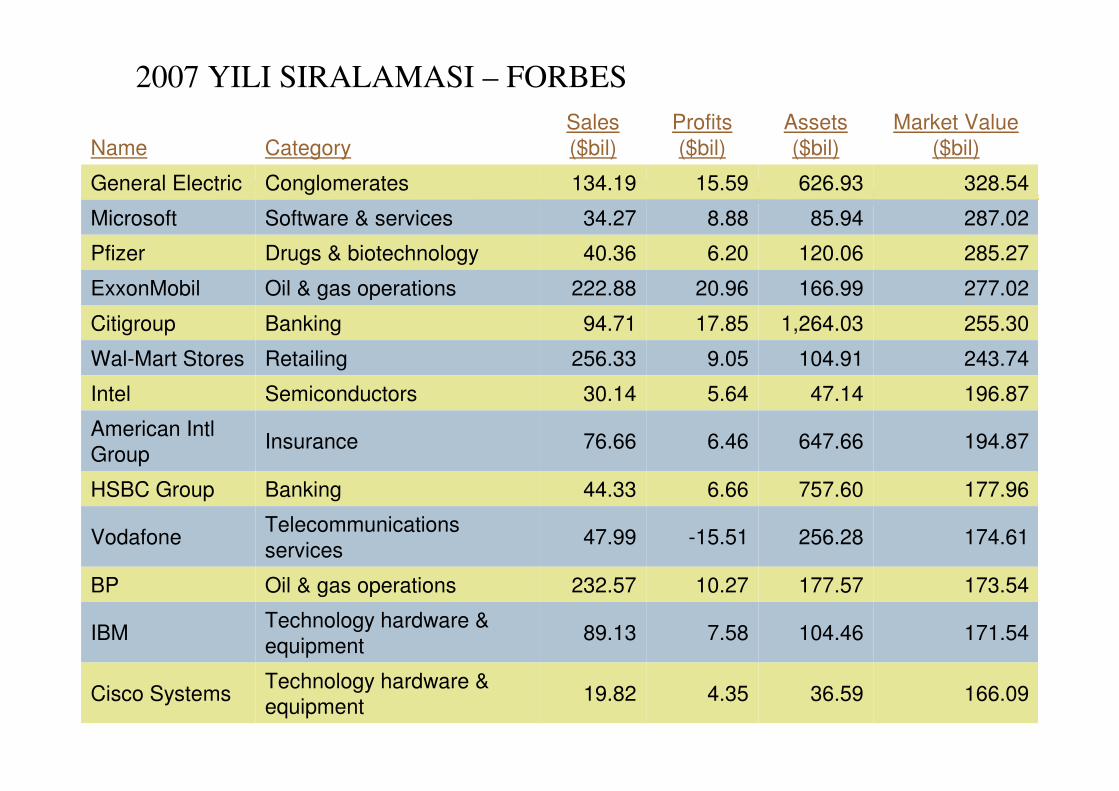

Name Category Sales ($bil)

Profits ($bil)

Assets ($bil)

Market Value ($bil)

General Electric Conglomerates 134.19 15.59 626.93 328.54

Microsoft Software & services 34.27 8.88 85.94 287.02

Pfizer Drugs & biotechnology 40.36 6.20 120.06 285.27

ExxonMobil Oil & gas operations 222.88 20.96 166.99 277.02

Citigroup Banking 94.71 17.85 1,264.03 255.30

Wal-Mart Stores Retailing 256.33 9.05 104.91 243.74

Intel Semiconductors 30.14 5.64 47.14 196.87

American Intl Group

Insurance 76.66 6.46 647.66 194.87

HSBC Group Banking 44.33 6.66 757.60 177.96

Vodafone Telecommunications services

47.99 -15.51 256.28 174.61

BP Oil & gas operations 232.57 10.27 177.57 173.54

IBM Technology hardware & equipment

89.13 7.58 104.46 171.54

Cisco Systems Technology hardware & equipment

19.82 4.35 36.59 166.09

2007 YILI SIRALAMASI – FORBES

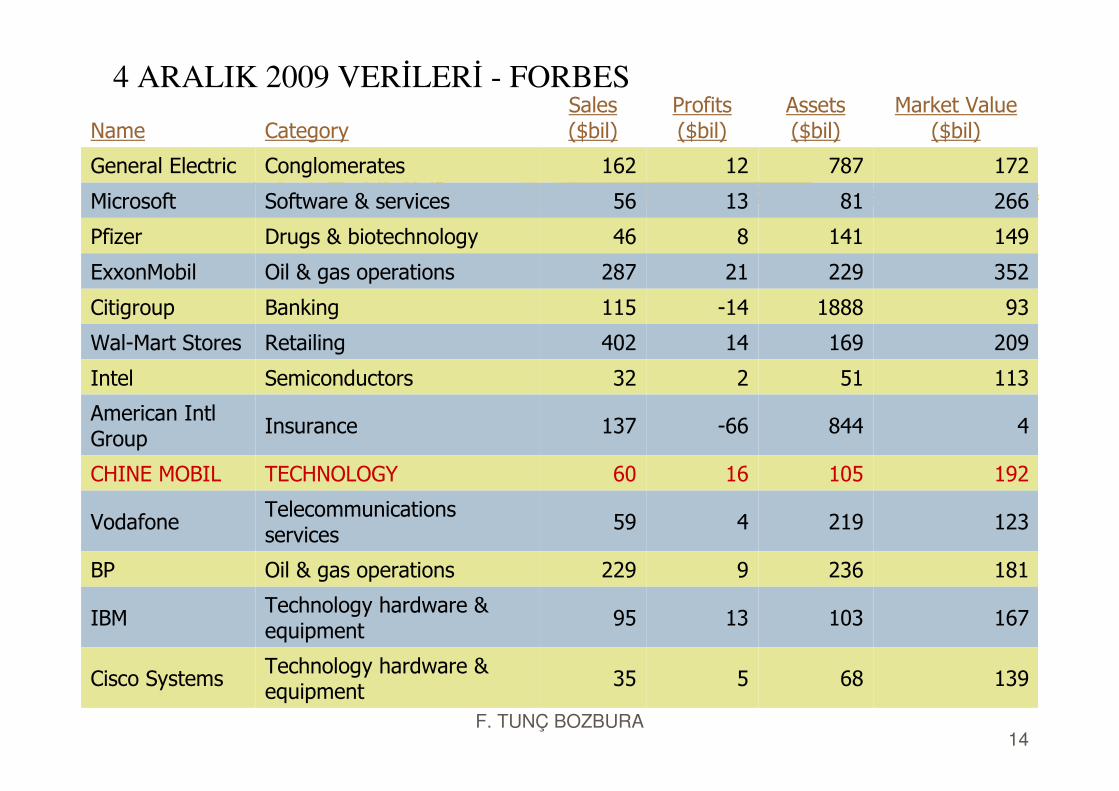

Name Category Sales ($bil)

Profits ($bil)

Assets ($bil)

Market Value ($bil)

General Electric Conglomerates 162 12 787 172

Microsoft Software & services 56 13 81 266

Pfizer Drugs & biotechnology 46 8 141 149

ExxonMobil Oil & gas operations 287 21 229 352

Citigroup Banking 115 -14 1888 93

Wal-Mart Stores Retailing 402 14 169 209

Intel Semiconductors 32 2 51 113

American Intl Group

Insurance 137 -66 844 4

CHINE MOBIL TECHNOLOGY 60 16 105 192

Vodafone Telecommunications services

59 4 219 123

BP Oil & gas operations 229 9 236 181

IBM Technology hardware & equipment

95 13 103 167

Cisco Systems Technology hardware & equipment

35 5 68 139

14F. TUNÇ BOZBURA

4 ARALIK 2009 VERİLERİ - FORBES

İNSAN SERMAYESİ

z İşletmenin iş görenlerinin sahip olduğu bilgi birikimi, yaratıcılık, problem çözme yeteneği, girişimcilik ve liderlik yeteneklerini kapsar.

z İşletmeler insan sermayesine sahip olamazlar, sadece kişilerin sahip olduğu bilgi, yetenek ve becerilerden yararlanabilirler (kiralayabilirler).

İNSAN SERMAYESİ

z Çoğu bilgi işçisi oldukça çaba ve zaman harcayarak edinmiş oldukları uzmanlıklarının diğerlerinin de kullanması için dijital olarak saklanması veya paylaşılması konusunda çok istekli değillerdir. Örgüt bağlılığının hemen hemen kalmadığı günümüzde bu bilgi işçileri kendi entelektüel sermayelerini niçin paylaşmak zorunda oldukları konusunda tereddütlüdürler.

İNSAN SERMAYESİ

z YERİ ZOR DOLAR, DÜŞÜK KATMA DEĞERELÇİLER

z YERİ ZOR DOLAR, YÜKSEK KATMA DEĞER-YARATICILAR

z YERİ KOLAY DOLAR, DÜŞÜK KATMA DEĞERSÜRÜCÜLER

z YERİ KOLAY DOLAR, YÜKSEK KATMA DEĞER- TEKNİK ELEMAN

BİLGİ İLE DONAT SERMAYEYE KAT

OTOMASYONA GEÇ FARKLILAŞTIR; DIŞARIYA VER

Örgütsel Sermaye

z Örgütün yaratma becerisini mümkün kılan, işletmenin sahip olduğu tüm içsel maddi olmayan varlıkların toplamıdır. Bu varlıklar arasında temel değerler, iş yapma sistemleri, örgüt kültürünün destekleyici olması, veri tabanlarını kullanabilme, bilgi yaratma süreçlerinin etkinliği, herkesin enformasyona ön koşulsuz ulaşma, enformasyon sistemlerinin tüm bilgiyi içermesi, yeni fikir ve ürün geliştirmede destek, stratejik tanımların bilinirliği ve kullanımı, bilginin ön koşulsuz paylaşılmasının desteklenmesi...... sayılabilir.

İlişki Sermayesi

z Örgütün çevre ile olan ilişkilerini düzenleyen ve yöneten tüm maddi olamayan varlıklarının toplamıdır. İlişki sermayesi örgütün müşterileri, tedarikçileri, rakipleri, devlet, varsa hisse sahipleri, resmi kurumlar ve toplum ile ilgili ilişkilerini kapsar. İlişki sermayesi, örgütün çevreye yansımasıdır. İlişki sermayesini ölçmek, çevrenin örgütü nasıl algıladığını ölçmek ile ilgilidir. İlişki sermayesi içine, müşteri memnuniyeti, müşteri sadakat ölçekleri, toplumdaki imajı, tedarikçileri ve müşterileri geri besleme sistemleri gibi varlıklar da girmektedir.

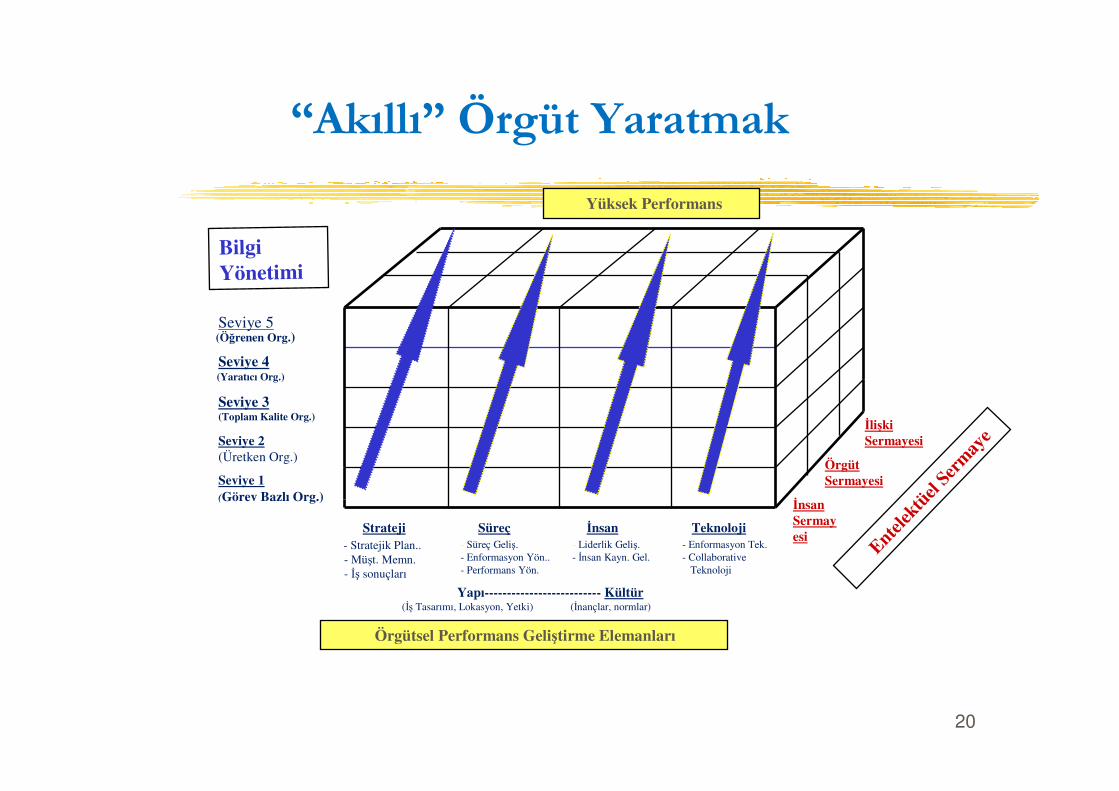

20

Bilgi Yönetimi

Entelek

tüel

Serm

aye

Örgütsel Performans Geliştirme Elemanları

“Akıllı” Örgüt Yaratmak

Seviye 1

Seviye 2

Seviye 3

Seviye 4

Seviye 5(Öğrenen Org.)

(Görev Bazlı Org.)

(Üretken Org.)

(Toplam Kalite Org.)

(Yaratıcı Org.)

Strateji Süreç İnsan Teknoloji- Stratejik Plan..- Müşt. Memn.- İş sonuçları

- Süreç Geliş.- Enformasyon Yön..- Performans Yön.

- Liderlik Geliş.- İnsan Kayn. Gel.

- Enformasyon Tek.- Collaborative

Teknoloji

İnsan Sermayesi

Örgüt Sermayesi

İlişki Sermayesi

Yapı-------------------------- Kültür(İş Tasarımı, Lokasyon, Yetki) (İnançlar, normlar)

Yüksek Performans

ÖĞRENEN ORGANİZASYONLAR

Bisiklet Sürmeyi Öğrenmek?

Sonuçlar:Başlangıçta bir şeyi öğrenmenin zor gelmesinin nedeni, aslında daha eskiden öğrendiğimiz şeylerden kaynaklanır.Çoğunlukla gerçek öğrenmedeki zorluk daha önce öğrendiklerimizden kaynaklanır.

(Peter SENGE’nin, Expomanagement, Sao Paulo 2002 konferansında yaptığıkonuşmadan.)

Öğrenen Organizasyonlar

İnsanların gerçekten başarmak istedikleri sonuçlara ulaşmak için sürekli olarak kapasitelerini geliştirdiği, yeni ve geliştirici düşünce yöntemlerinin teşvik edildiği, insanların sürekli birlikte öğrenme yöntemlerini öğrendiği bir organizasyondur.

Peter M. SENGE

Maddi Olmayan VarlıklarınKaynağı:

z Araştırma ve geliştirme çalışmalarısonucunda ortaya çıkan yenilikler;

z Organizasyonel tasarımlar sonucu ortaya çıkan sistemler veya süreçler;

z İnsanların bilgiyi paylaşarak veya tekil olarak ortaya çıkardığı bilgi.

Entelektüel Sermaye Ölçme Modelleri

ÖNCÜ MODELLER:yUnsur bazında finansal modellemey Organizasyon bazında finansal modelleme

y Sonuç-yaratma modellemesiy Karma modelleme

Unsur Bazında Finansal Modelleme

yMaddi olmayan varlıkların parasal değerlerini, entelektüel sermayenin çeşitli elemanları ile tanımlayan modeller.

xAğırlıklandırılmış patentler modeli (Dow Chemical-1996)

xTeknolojik borsa simsarı modeli (Annie Brooking-1996)

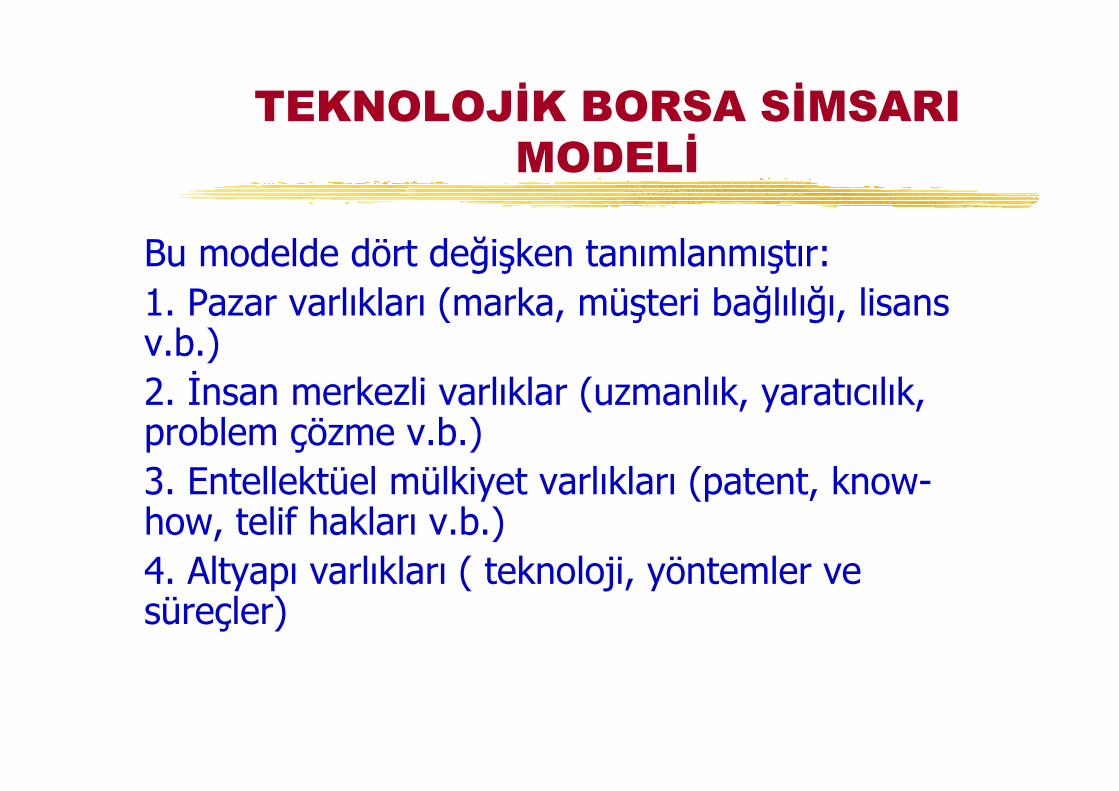

TEKNOLOJİK BORSA SİMSARI MODELİ

Bu modelde dört değişken tanımlanmıştır:1. Pazar varlıkları (marka, müşteri bağlılığı, lisans v.b.)2. İnsan merkezli varlıklar (uzmanlık, yaratıcılık, problem çözme v.b.)3. Entellektüel mülkiyet varlıkları (patent, know-how, telif hakları v.b.)4. Altyapı varlıkları ( teknoloji, yöntemler ve süreçler)

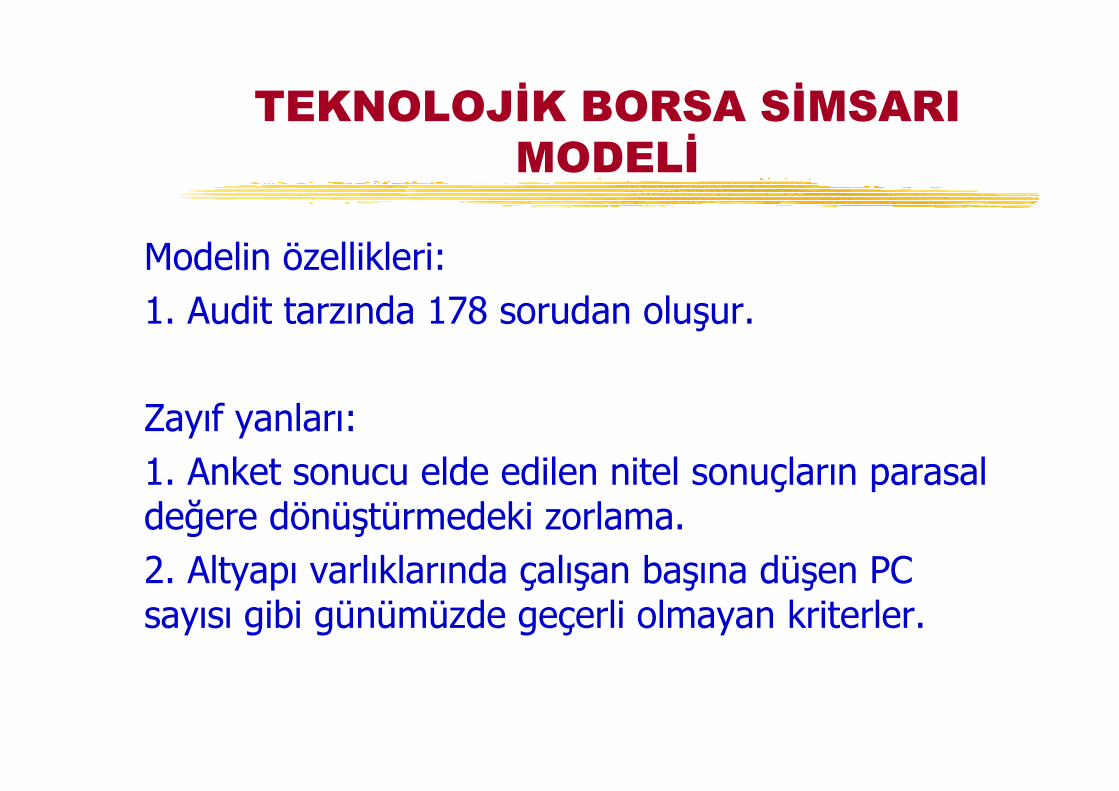

TEKNOLOJİK BORSA SİMSARI MODELİ

Modelin özellikleri:1. Audit tarzında 178 sorudan oluşur.

Zayıf yanları:1. Anket sonucu elde edilen nitel sonuçların parasal değere dönüştürmedeki zorlama.2. Altyapı varlıklarında çalışan başına düşen PC sayısı gibi günümüzde geçerli olmayan kriterler.

Organizasyon Bazında Finansal Modelleme

yFirmanın pazar değeri ile çeşitli finansal değerleri arasındaki fark, işletmenin maddi olmayan varlıklarının değeri olarak tanımlayan modeller.

x Tobin’in Q’sux Pazar defter değeri oranı (T. Stewart)x Ekonomik değer ekleme modeli (EVA)x Knowcorp görünmeyen varlıkların muhasebesi modeli (K. Stanfield)

TOBİN’in Q’su

Nobel ödüllü iktisatçı James Tobin tarafından geliştirilen bir orandır. Bir varlığın piyasa değerini yerini doldurma maliyeti ile karşılaştırır. Eğer işletmenin varlıklarının yerine koyma maliyeti firmanın piyasa değerinden düşükse veya q oranı1’den büyük ise, firma diğer benzer firmalara göre daha fazla kar sağlıyor demektir. Yüksek q değerleri entelektüel sermaye varlıkları ile bağlantılıdır. Modelin zayıf yönü piyasa değerini etkileyen dışsal etkilerden çok etkilenmesidir.

EVA

z EVA işletmenin yatırdığı sermayeye sağladığı vergi sonrası kar ile sermaye maliyeti arasındaki farkı analiz eden

yaklaşımdır.

Sonuç-Yaratma Modellemesi

z Entelektüel sermaye yapısının çeşitli değişkenler ve kriterler ile tanımlanıp, ilgili indeks ve göstergelerinin yaratıldığı modelleme.y ES-İndeksi (Ross-Roos)y Maddi olmayan varlıkları izleme modeli (Sveiby)y Skor-kart modeli (Kaplan ve Norton)-y Strateji Haritaları (Kaplan ve Norton)y Skandia kılavuzu modeli (Edvinsson ve Malone)y Bontis-performans modeli (Bontis)

MADDİ OLMAYAN VARLIKLARI İZLEME MODELİ

Pazar değeri = Maddi varlıklar + maddi olmayan varlıklarMaddi olmayan varlıklar = Bireysel yetkinlik + Dışsal Yapı + İçsel YapıHer bir değişken “büyüme, yenileme, etkinlik ve risk”kriterleri ile değerlendirilmektedir.

Geleceğe dönük bir sonuç çıkarır; firmanın maddi olmayan önemli varlıklarını belirleme ve izlemede etkindir.

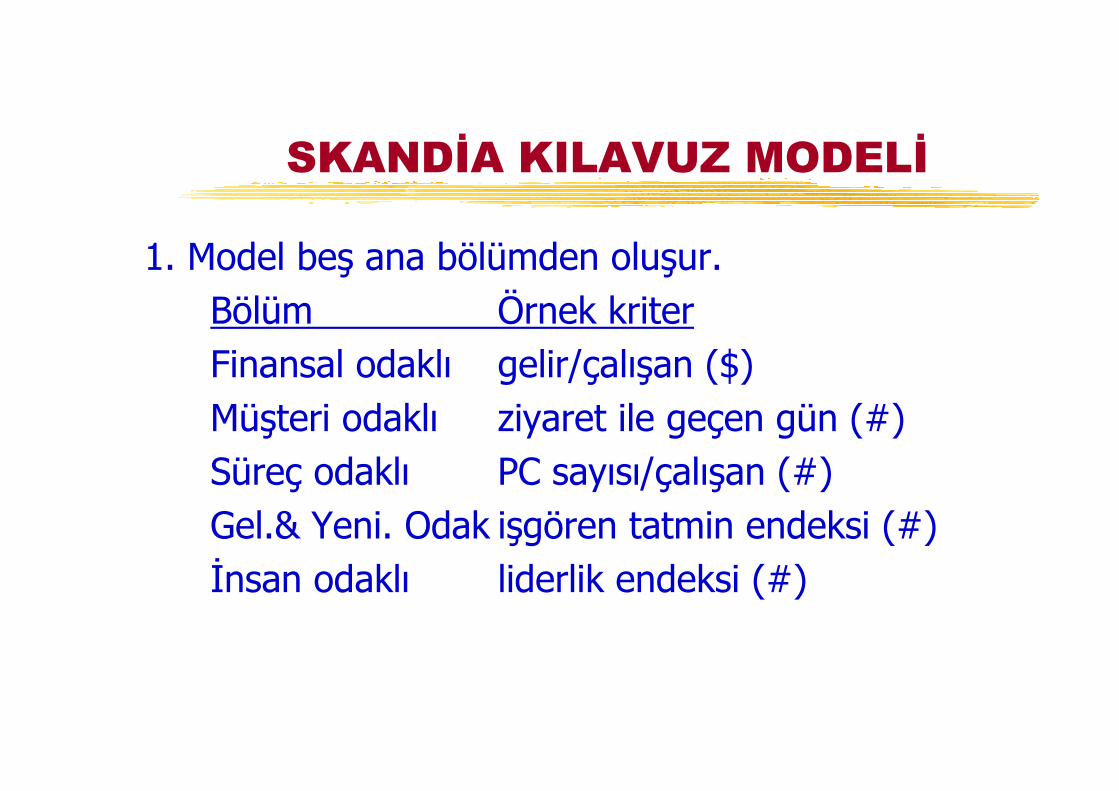

SKANDİA KILAVUZ MODELİ

1. Model beş ana bölümden oluşur.Bölüm Örnek kriterFinansal odaklı gelir/çalışan ($)Müşteri odaklı ziyaret ile geçen gün (#)Süreç odaklı PC sayısı/çalışan (#)Gel.& Yeni. Odak işgören tatmin endeksi (#)İnsan odaklı liderlik endeksi (#)

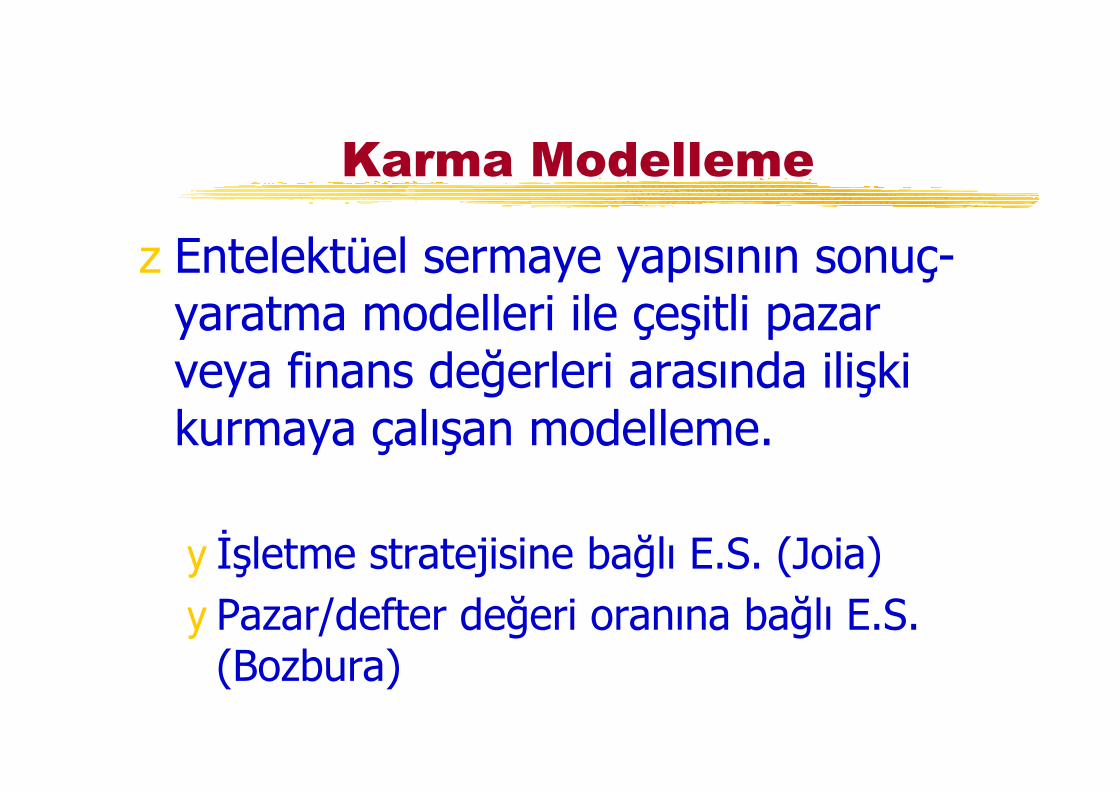

Karma Modelleme

z Entelektüel sermaye yapısının sonuç-yaratma modelleri ile çeşitli pazar veya finans değerleri arasında ilişki kurmaya çalışan modelleme.

y İşletme stratejisine bağlı E.S. (Joia)y Pazar/defter değeri oranına bağlı E.S. (Bozbura)

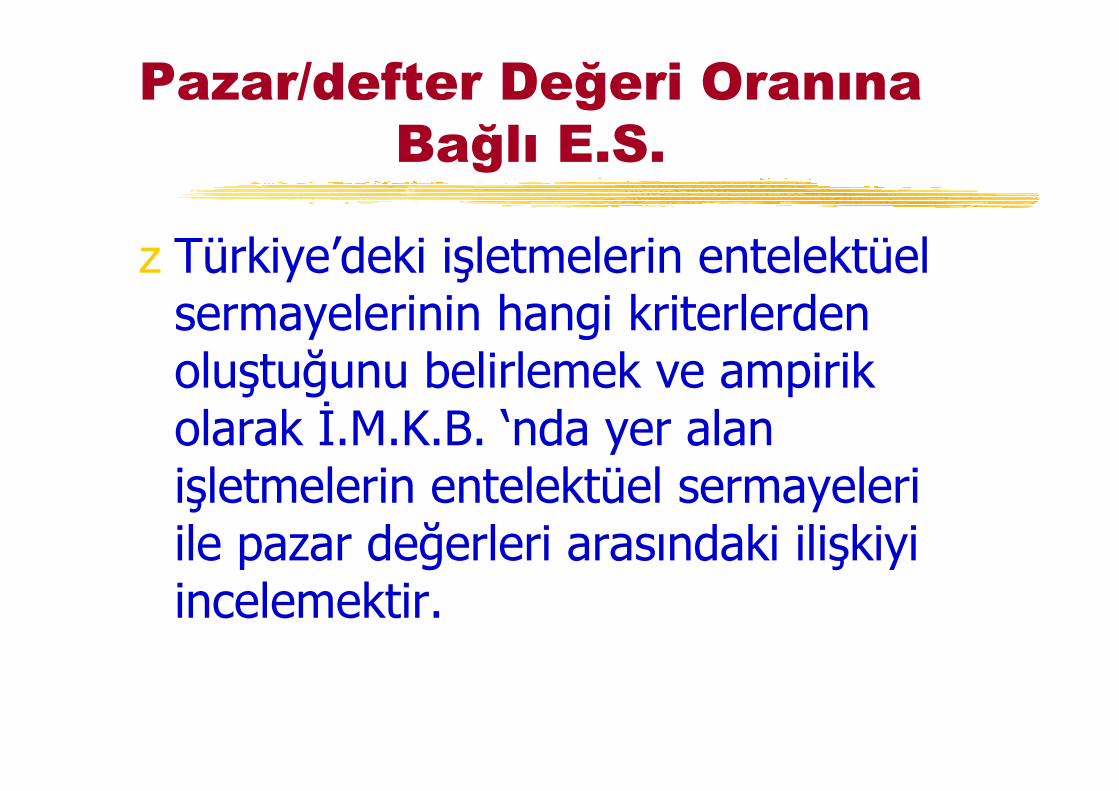

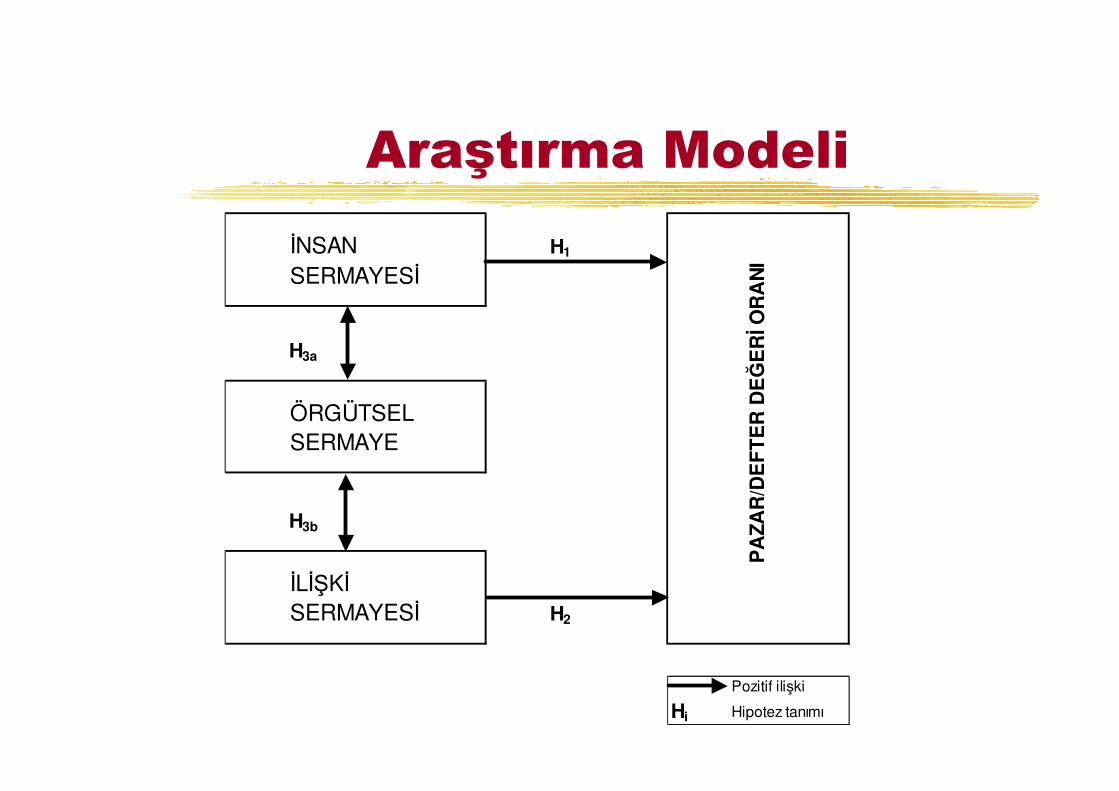

Pazar/defter Değeri Oranına Bağlı E.S.

z Türkiye’deki işletmelerin entelektüel sermayelerinin hangi kriterlerden oluştuğunu belirlemek ve ampirik olarak İ.M.K.B. ‘nda yer alan işletmelerin entelektüel sermayeleri ile pazar değerleri arasındaki ilişkiyi incelemektir.

Araştırma Modeli

İNSAN H1

SERMAYESİ

H3a

ÖRGÜTSEL SERMAYE

H3b

İLİŞKİSERMAYESİ H2

Pozitif ilişki

Hi Hipotez tanımı

PA

ZAR

/DE

FT

ER

DEĞ

ERİ O

RA

NI

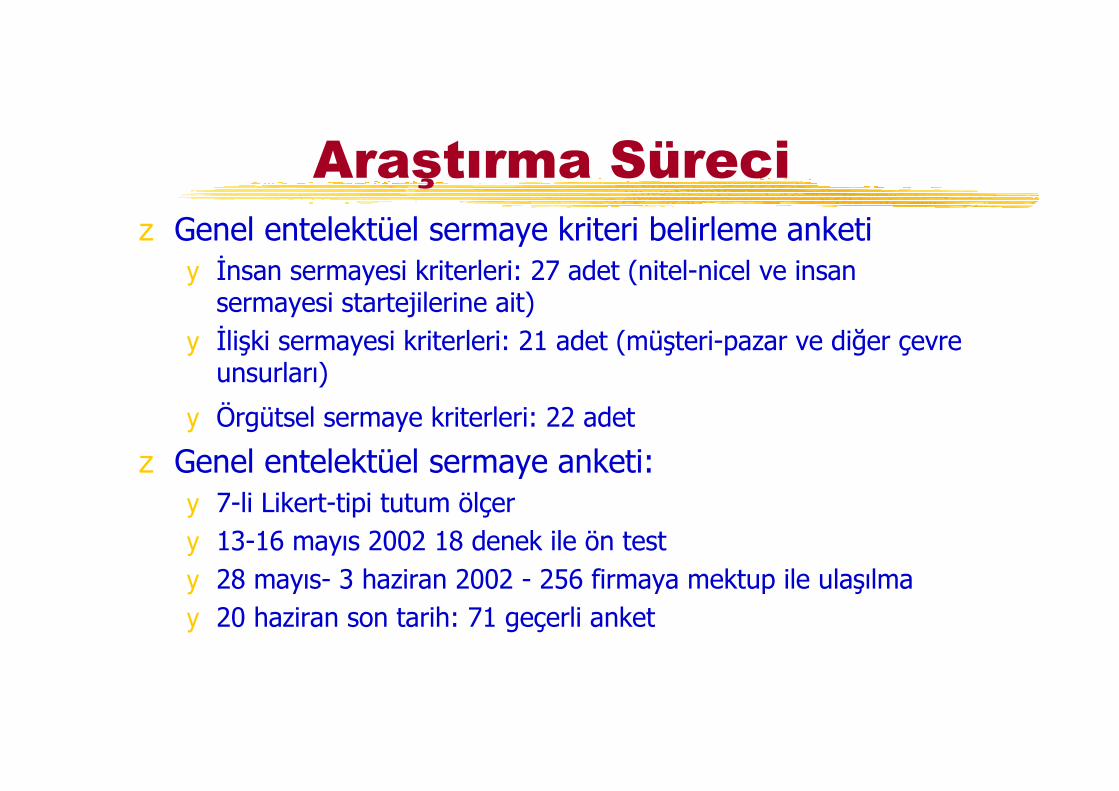

Araştırma Süreciz Genel entelektüel sermaye kriteri belirleme anketi

y İnsan sermayesi kriterleri: 27 adet (nitel-nicel ve insan sermayesi startejilerine ait)

y İlişki sermayesi kriterleri: 21 adet (müşteri-pazar ve diğer çevre unsurları)

y Örgütsel sermaye kriterleri: 22 adet

z Genel entelektüel sermaye anketi:y 7-li Likert-tipi tutum ölçery 13-16 mayıs 2002 18 denek ile ön testy 28 mayıs- 3 haziran 2002 - 256 firmaya mektup ile ulaşılmay 20 haziran son tarih: 71 geçerli anket

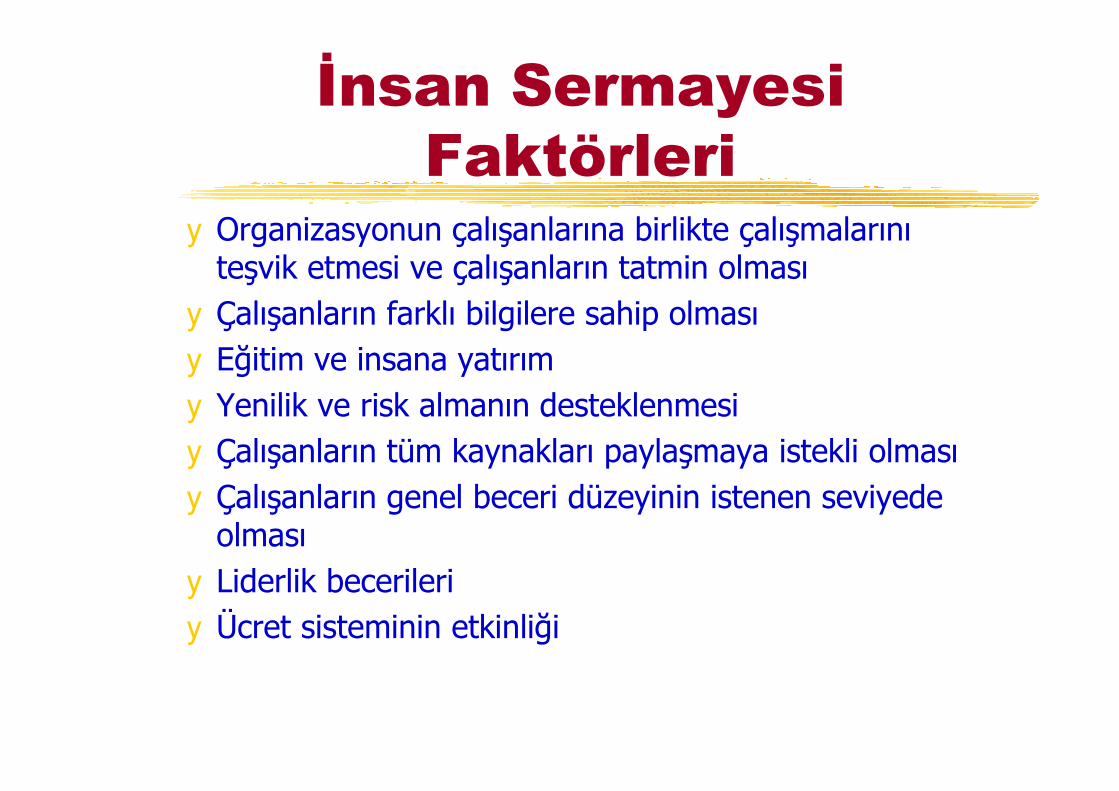

İnsan Sermayesi Faktörleri

y Organizasyonun çalışanlarına birlikte çalışmalarınıteşvik etmesi ve çalışanların tatmin olması

y Çalışanların farklı bilgilere sahip olmasıy Eğitim ve insana yatırımy Yenilik ve risk almanın desteklenmesiy Çalışanların tüm kaynakları paylaşmaya istekli olmasıy Çalışanların genel beceri düzeyinin istenen seviyede

olmasıy Liderlik becerileriy Ücret sisteminin etkinliği

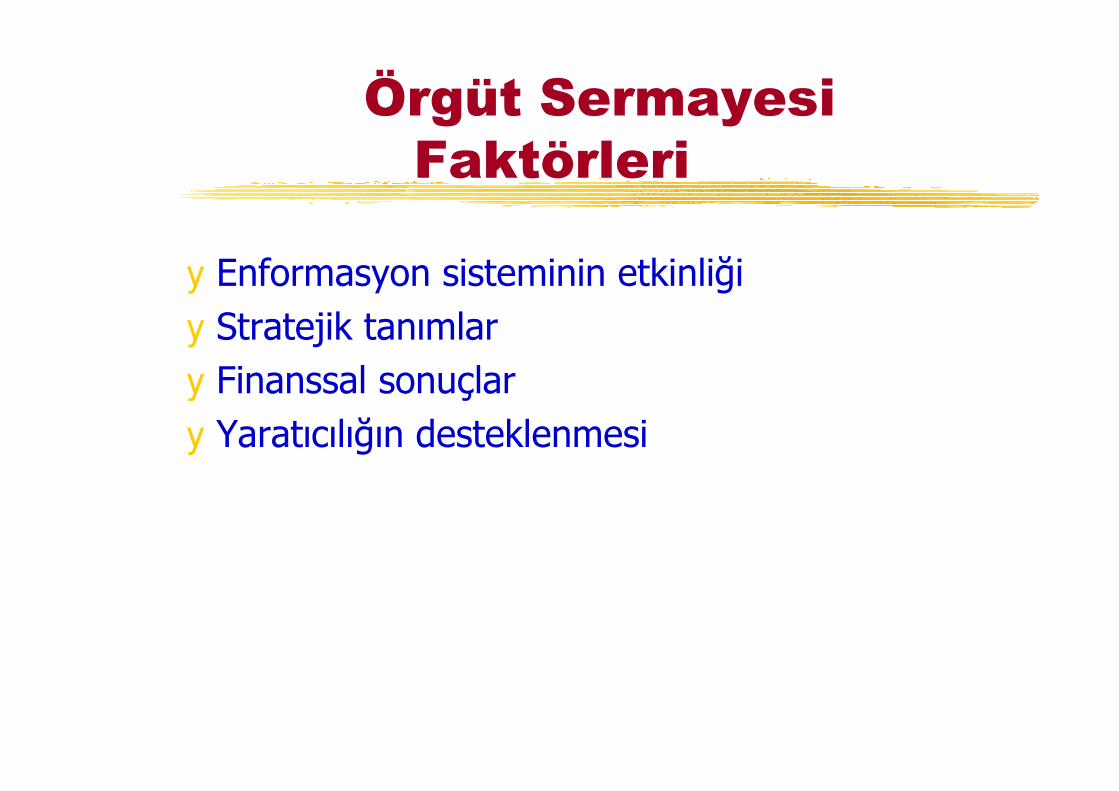

Örgüt Sermayesi Faktörleri

y Enformasyon sisteminin etkinliğiy Stratejik tanımlary Finanssal sonuçlary Yaratıcılığın desteklenmesi

İlişki Sermayesi Faktörleri:

y Müşteri memnuniyetiy Müşteri ilişkilerinin yarattığı sonuçlary Topluma ve çevreye etkisiy Bilgilerin çevreye raporlanmasıy Bilgilerin tüm işletmede kullanılmasıy Müşteri ile uzun süreli ilişki

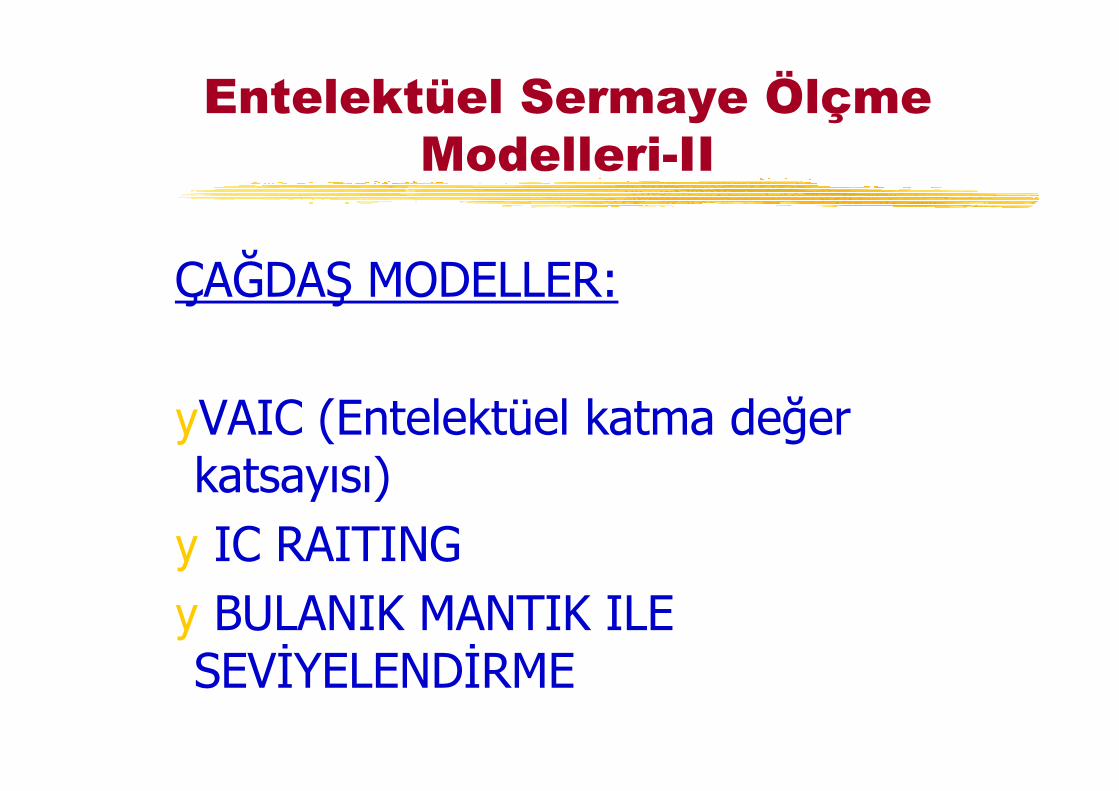

Entelektüel Sermaye Ölçme Modelleri-II

ÇAĞDAŞ MODELLER:

yVAIC (Entelektüel katma değer katsayısı)

y IC RAITINGy BULANIK MANTIK ILE SEVİYELENDİRME

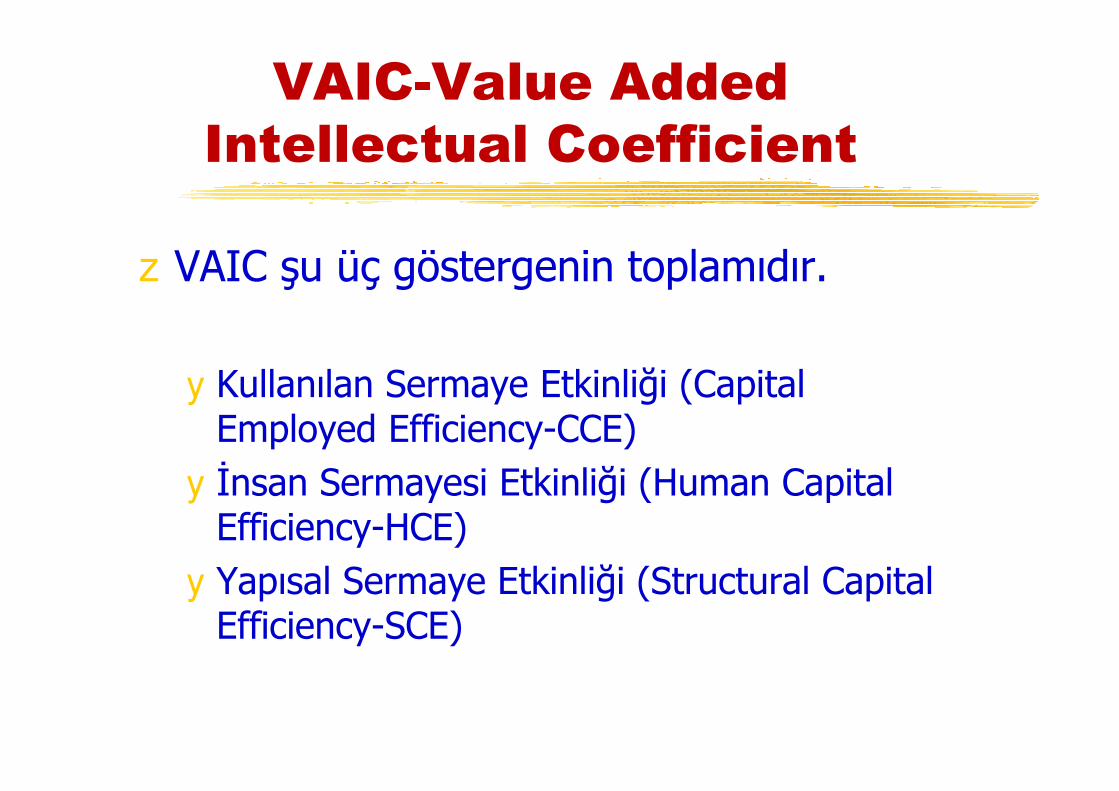

VAIC-Value Added Intellectual Coefficient

z VAIC şu üç göstergenin toplamıdır.

y Kullanılan Sermaye Etkinliği (Capital Employed Efficiency-CCE)

y İnsan Sermayesi Etkinliği (Human Capital Efficiency-HCE)

y Yapısal Sermaye Etkinliği (Structural Capital Efficiency-SCE)

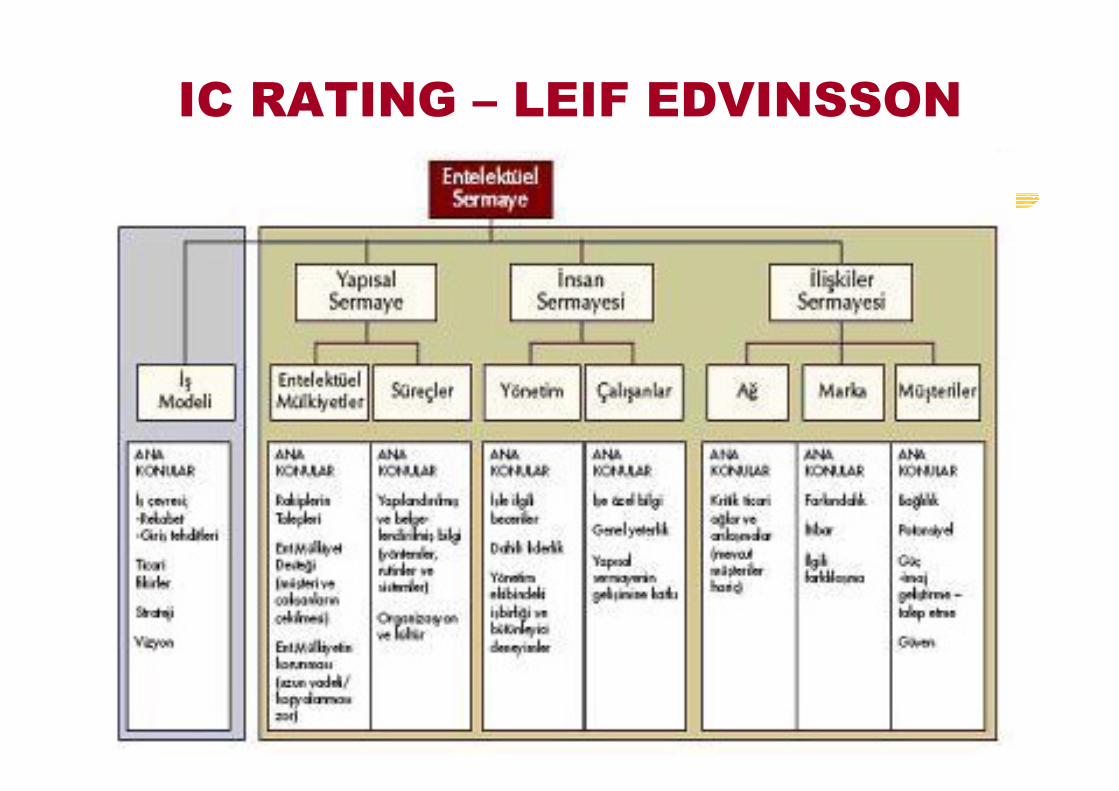

IC RATING – LEIF EDVINSSON

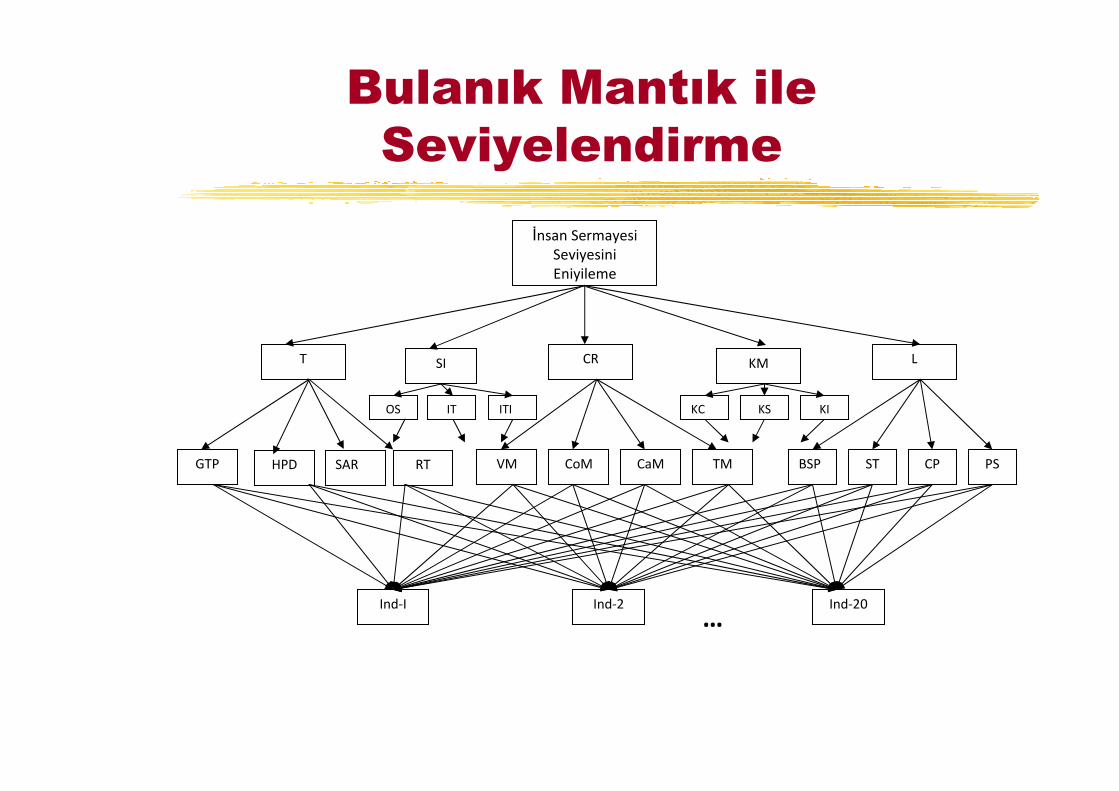

Bulanık Mantık ile Seviyelendirme

…

T

İnsan Sermayesi

Seviyesini

Eniyileme

L

GTP HPD RT VM CoM CaM TM

CR

BSP ST CP PS

Ind-I Ind-2 Ind-20

SI KM

SAR

OS IT ITI KC KS KI

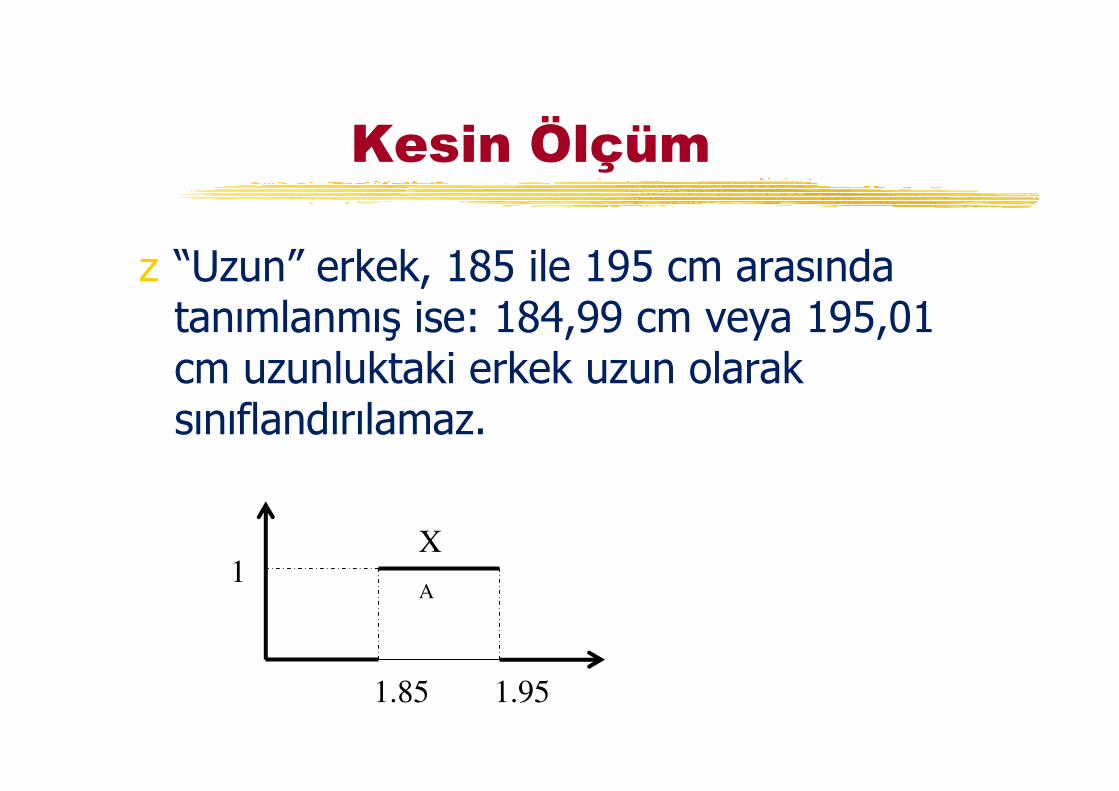

Kesin Ölçüm

z “Uzun” erkek, 185 ile 195 cm arasında tanımlanmış ise: 184,99 cm veya 195,01 cm uzunluktaki erkek uzun olarak sınıflandırılamaz.

1

1.85 1.95

X

A

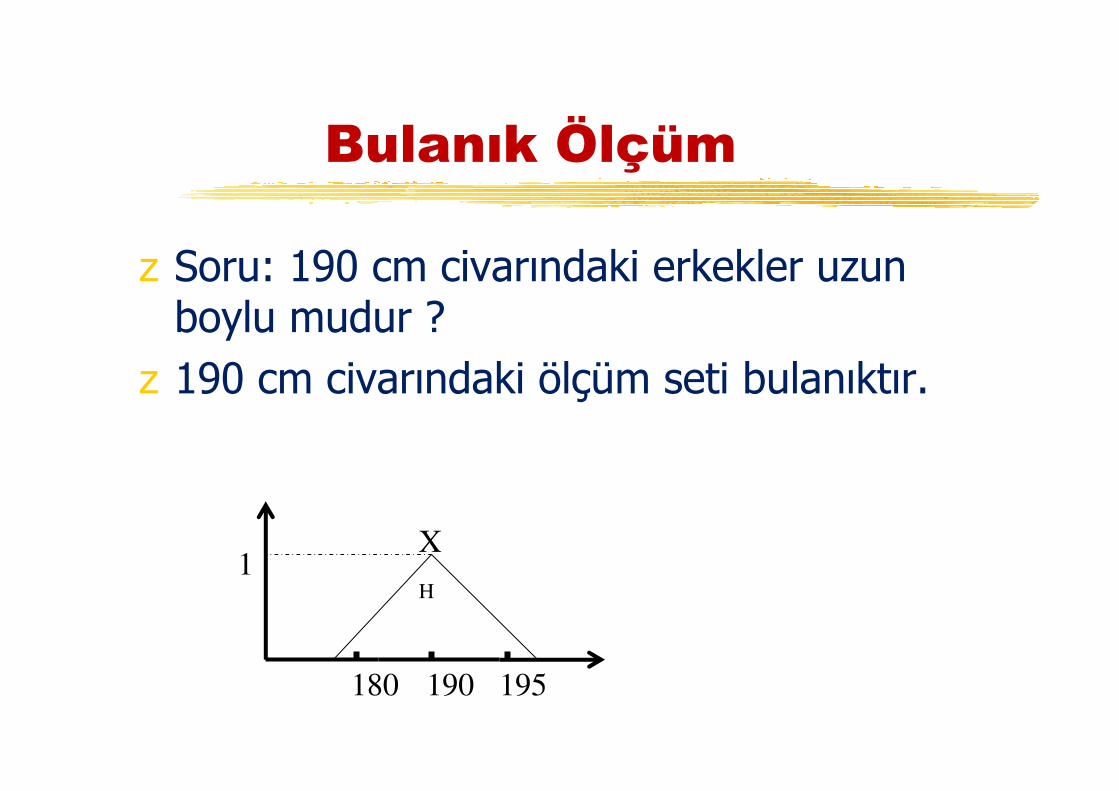

Bulanık Ölçüm

z Soru: 190 cm civarındaki erkekler uzun boylu mudur ?

z 190 cm civarındaki ölçüm seti bulanıktır.

180 190 195

1X

H

ÖRNEK MODELLER

z Prioritization of human capital measurement indicators using fuzzy AHP Original Research ArticleExpert Systems with Applications, Volume 32, Issue 4, May 2007, Pages 1100-1112 F. Tunç Bozbura, Ahmet Beskese, Cengiz Kahraman

z Support managers’ selection using an extension of fuzzy TOPSIS Original Research ArticleExpert Systems with Applications, Volume 38, Issue 3, March 2011, Pages 2774-2782 Alecos Kelemenis, Kostas Ergazakis, Dimitrios Askounis

z A performance appraisal and promotion ranking system based on fuzzy logic: An implementation case in military organizations Original Research ArticleApplied Soft Computing, Volume 10, Issue 2, March 2010, Pages 512-519Chiung Moon, Joosung Lee, Siyeong Lim

z Using the fuzzy multi-criteria decision making approach for measuring the possibility of successful knowledge management Original Research ArticleInformation Sciences, Volume 179, Issue 4, 1 February 2009, Pages 355-370 Tsung-Han Chang, Tien-Chin Wang

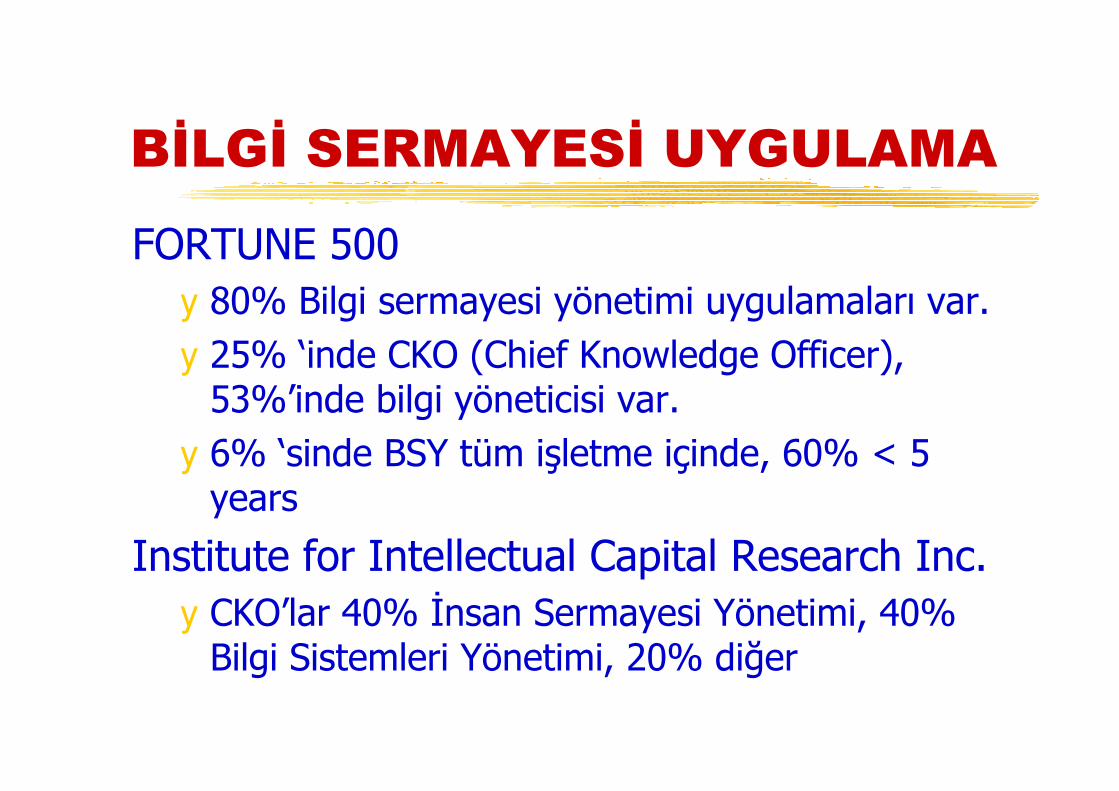

BİLGİ SERMAYESİ UYGULAMA

FORTUNE 500y 80% Bilgi sermayesi yönetimi uygulamaları var.y 25% ‘inde CKO (Chief Knowledge Officer), 53%’inde bilgi yöneticisi var.

y 6% ‘sinde BSY tüm işletme içinde, 60% < 5 years

Institute for Intellectual Capital Research Inc.y CKO’lar 40% İnsan Sermayesi Yönetimi, 40% Bilgi Sistemleri Yönetimi, 20% diğer

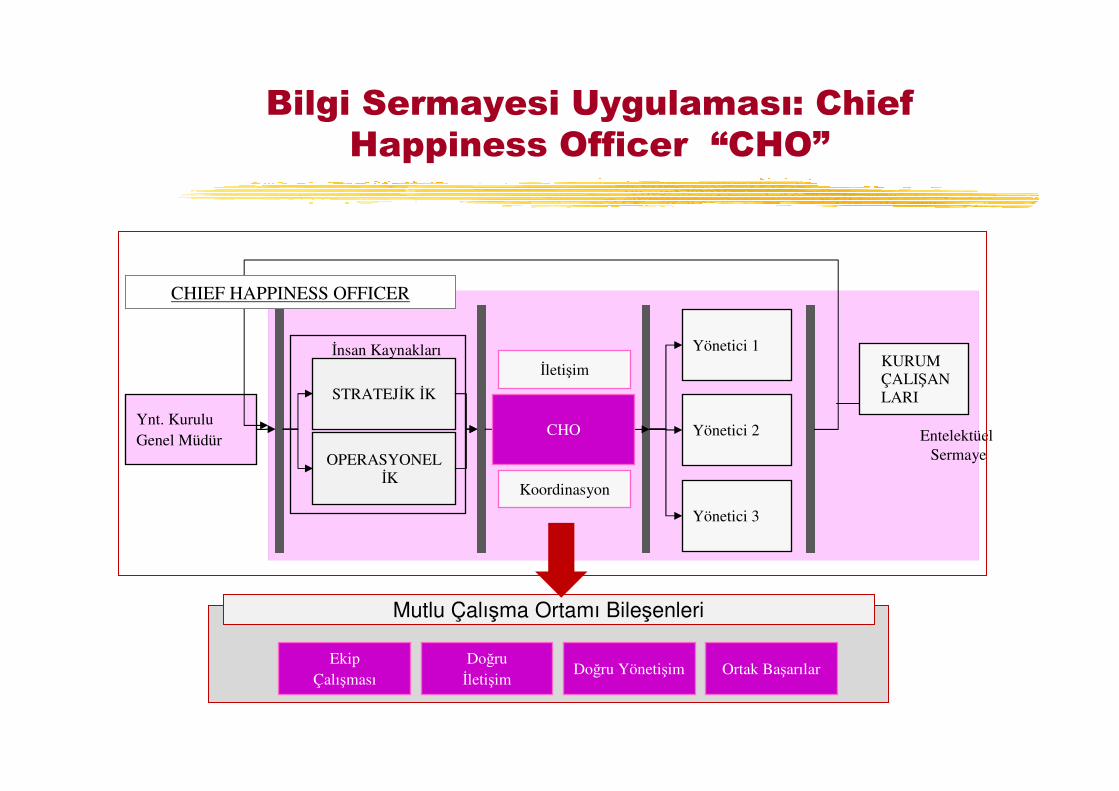

Bilgi Sermayesi Uygulaması: Chief Happiness Officer “CHO”

Entelektüel Sermaye

Ynt. KuruluGenel Müdür

STRATEJİK İK

OPERASYONEL İK

Yönetici 1

Yönetici 2

Yönetici 3

İnsan Kaynakları

CHIEF HAPPINESS OFFICER

CHO

Ortak BaşarılarDoğru YönetişimDoğru İletişim

Ekip Çalışması

Mutlu Çalışma Ortamı Bileşenleri

İletişim

Koordinasyon

KURUM ÇALIŞANLARI

Kaynaklar

z İşletmelerde Değer Yönetimi – Mina Özevren-Beta Yayınları

z Entelektüel Sermaye – Zekeriya E. Erkal-Derin Yayınları

z E.C.’nin VAIC ile ölçülmesi – Abdullah Yalama –İktisadi Araştırmalar Vakfı

z Şirket Boylamı – Leif Edvinsson – Türk Henkel Dergisi Yayınları

z Entelektüel Sermaye – Stewart – Kontent Kitap