Embed Size (px)

Citation preview

469 Jul. 2019

漫画定額配信サービスのビジネスモデルの検討

慶應義塾大学 経済学部 田中 辰雄

富士通総研 経済研究所 浜屋 敏

―支払意志額の推定―

漫画定額配信サービスのビジネスモデルの検討

―支払意志額の推定―

慶應義塾大学 経済学部 田中辰雄

富士通総研 経済研究所 浜屋 敏

要 旨

「漫画村」は、違法にインターネット上にアップロードされた多くの漫画などのコンテ

ンツを誰でもブラウザで読むことができるサイトだった。2018 年になると口コミによって

急激にアクセス数が増え、2018 年 2 月にはサイト訪問者数が 1 億 6000 万人に達し、漫画

業界の被害総額は流通ベースで 3,000 億円に上ったという推計もある(一般社団法人コン

テンツ海外流通促進機構による推計)。これは過大推計だという指摘もあるが、著作権保護

の観点から大きな話題となり、通信業界によるブロッキング規制の是非や通信の秘密に関

する憲法論議にまで広がり、政府、通信業者、コンテンツ業界、司法関係者などを巻き込

んだ大きな事件となった。

漫画村のサイトは 2018 年 4 月に閉鎖されたが、この漫画村事件はさまざまの観点から

論じることができる。取り締まりに関する法律論争から離れて純粋にビジネス的に考える

と、漫画村は漫画の定額配信サービスへの大きな潜在需要があることを示したと言える。

もし正規のビジネスとして定額制の漫画読み放題サービスができれば、音楽業界において

iTunes や Spotify が大きなビジネスになっているように、漫画コンテンツのプラットフォ

ームとして大きく普及するのではないだろうか。どのような条件であれば、定額読み放題

サービスは従来のビジネスを上回る売上を上げるのか。それが、本研究の問題意識であ

る。

本研究では、ユーザへのアンケートで仮想的な定額配信サービスを見せ、いくらまでな

ら払う用意があるかをコンジョイント分析で推計した。その結果、出版社が連合して漫画

の定額配信サービスを行えば、総売上を減少させることなく定額配信を実施することは可

能との試算が得られた。これは定額配信によって漫画読者のすそ野が広がるためである。

キーワード:漫画村、読み放題、定額制、サブスクリプション、コンテンツのビジネスモ

デル

目次

1. はじめに............................................................................................................................. 1

2. データと記述統計 .............................................................................................................. 3

2.1 データ ................................................................................................................ 3

2.2 記述統計 ............................................................................................................. 5

2.3 定額サービスへの支払意志額 ............................................................................. 7

3. コンジョイント分析 ......................................................................................................... 11

3.1 コンジョイントの設定 ...................................................................................... 11

3.2 分析結果:全サンプル ...................................................................................... 13

3.3 分析結果:漫画購入額別 .................................................................................. 15

4. 配信開始後の売上の変化 ................................................................................................. 17

4.1 従来の漫画が完全に代替される場合 ................................................................. 17

4.2 代替が不完全な場合 .......................................................................................... 20

5. 結論と課題 ....................................................................................................................... 23

参考文献 ............................................................................................................................... 24

1

1. はじめに

2017 年から 2018 年にかけて起こった「漫画村」(多くの漫画を読むことができる海賊

版ウェブサイト)の騒動は、通信業界を巻き込んだブロッキングの是非に話題が広がり、

憲法問題にまで及ぶ大きな論争を生んだ。2018 年には漫画の違法ダウンロード対策を念頭

にダウンロード違法化法案が提出されたものの、漫画家本人達の反対にあって撤回される

という事件まで起きている。漫画村事件はこのようにさまざまの政治的リアクションを生

じさせる大きな事件であった。

この漫画村事件はさまざまの観点から論じることができるが、取り締まりに関する法律

論争から離れて純粋にビジネス的に考えると別の観点から議論できる。それは、漫画村が

漫画の定額配信サービスへの大きな潜在需要があったことを示したことである。ちょうど

Napster という違法音楽共有サービスの隆盛が、後の iTunes などの合法音楽配信サービ

スの先駆けとなったのと同じように、である。当初の Napster は海賊版サービスであった

が、音楽をファイル単位でデジタルデータで入手したいという大きな潜在需要があること

も示していた。iTunes という合法化されたサービスが提供されたことで海賊版サービスは

下火になり、最終的に定額配信である Spotify の登場で海賊版はビジネスとしてとどめを

刺された。

世界の音楽市場を見ると、図表 1 に示されているように、2014 年までは減少傾向にあ

った収入が 2015 年から増加している。そして、それはストリーミング(Spotify のような

非ダウンロード方式の聞き放題サービス)の市場が拡大しているからであることがわか

る。

図表 1. 世界の音楽業界の収入の推移

(出所:IFPI Global Music Report 2019)

0

5

10

15

20

25

2001 2003 2005 2007 2009 2011 2013 2015 2017

Physical Digital (excluding streaming) Streaming Performance rights

Global Recorded Music Industry Revenues 2001-2018 (US$ Billions)

2

一方、我が国の漫画(コミックス)市場は、ピーク時の販売金額は 5,864 億円(1995

年)であったが、図表 2 にあるように、近年では電子化されたものを含めてもピーク時の

四分の三程度にまで縮小している。このグラフからもわかるように、単行本の電子版は

2017 年には紙の販売金額を上回ったが、コミック誌の電子版の売り上げはほとんどない。

図表 2. 我が国におけるコミック市場の販売金額の推移

(出所:公益社団法人全国出版協会)

我が国でも、漫画の定額サービスはすでに始まっている。アマゾンの Kindle Unlimited

は月額 980 円で本・漫画が読み放題になる。また、NTT ドコモの「d ブック」やソフトバ

ンクの「ブック放題」など、通信キャリアも定額サービスを提供しており、漫画を読むこ

ともできる。また、講談社は 2018 年 3 月に自社のコミック誌が読み放題になるサービス

「コミック DAYS」をリリースした。これらはいずれも一定の利用者を獲得してはいる

が、それぞれのサービスには、人気漫画が読めない、最新号が読めない、特定の出版社以

外の漫画を読むことができない、といった限界があり、音楽のストリーミングサービスの

ように市場全体を活性化するほどのインパクトはない。

本稿の目的は、この定額配信サービスがビジネスとして成り立つ条件を検討することで

ある。音楽のときにそうであったように、出版社には定額配信への警戒感が強い。ビジネ

スモデルの変更には不安がともなっても不思議ではない。最大の不安は定額配信を始めた

ら売上が大きく減少してしまうのではないかという懸念で、これは音楽の時にもあった。

本稿はこの問いに答えることを目的とする。そのためにユーザへのアンケートで仮想的な

定額配信サービスを読者に見せて、いくらまでなら払う用意があるかをコンジョイント分

析で推計した。

結論として、出版社が連合して漫画の定額配信サービスを行えば、総売上を減少させる

1313 1166 1016 917

5 20 31 36

22562102

19471666

882 1149 14601711

0

1000

2000

3000

4000

5000

2014 2015 2016 2017

コミック誌(紙) コミック誌(電子)

コミックス単行本(紙) コミックス単行本(電子)

4456 4437 4454 4330

(億円)

3

ことなく定額配信を実施することは可能との試算が得られた。これは定額配信によって漫

画読者のすそ野が広がるためである。確かに定額配信が始まると、出版社の懸念するとお

り、これまで紙・電子で購入していた人の紙・電子での漫画購入は減少する。しかし、同

時にこれまで漫画を購入していなかった人が定額配信なら漫画を読もうとしはじめる。こ

れまで漫画に支出していなかった人からの収入増加が、既存読者からの売上減少を十分に

補うのである。ただし、成功条件としてすべての出版社が連合して行動する必要がある。

現在のように各出版社がバラバラにやっていては定額配信は成功しないだろう。

2. データと記述統計

2.1 データ

アンケート調査は、ウェブモニター会社(マイボイス社)のモニターに対して行う。予

備調査で 10,000 人のモニターに漫画を読むかどうかを尋ね、そこから漫画の購読状況に

よって調査対象者 1,000 人をスクリーニングで選んだ。以下、スクリーニングの詳細を説

明する。

まず、モニターに対して「趣味・コンテンツに関するアンケート」として回答者を募

り、10,008 人の回答者を得た。対象は 20 歳~69 歳までの個人である1。彼らに調査月

(2019 年 3 月)の前月に以下の 6 つの方法で漫画を読んだかどうかを尋ねた。

単行本の漫画を先月読んだでしょうか。読み方を 6 通り示しますので、それぞれにつ

いて読んだかどうかをお答えください。

1【紙の漫画を購入して読んだ】

2【電子漫画を購入して読んだ】

3【電子漫画の無料版を公式サイトで読んだ】

4【電子漫画の無料版を非公式サイトで読んだ】

5【漫画喫茶で読んだ】

6【本屋の立ち読みで読んだ】

回答 はい、いいえ

調査は 2019 年 3 月に実施したので、ここでの「先月」とは 2019 年 2 月のことであ

る。複数回答なので複数の閲覧方法を選択した人もいる。ここで、この 6 つのどれか少な

くともひとつに対して「はい」と答えた人を漫画の「読者」と呼ぶことにする。このよう

に定義すると、読者の中には選択肢の 3、4、6 のように対価を払っていない無料読者も含

1 10 代は含んでいない。漫画読者には 10 代の人も多いが、定額配信サービスは銀行引き落としやクレジ

ットカード支払いが中心になるため、当面は 20 代以上が中心になるだろう。今回は 20 代以上を対象と

する。

4

まれることに注意されたい。現在は対価を払っていなくても定額配信サービス開始時には

顧客になることがありうるので、調査対象に含めておく。

漫画読者をこのように定義すると、全サンプル 10,008 人のなかで漫画読者の比率は

29.4%であった(うち 8 割が紙・電子漫画の購入者である)。このうち 1、2、5 をひとつ

でも選んだ有料の読者すなわち購読者の比率は 19.2%、どれも選んでおらず無料閲覧のみ

の無料読者は 10.2%である。図表 3 はこれを図示したものである。無料読者が有料の購読

者の半分程度存在すること、ならびに現在漫画を読んでいない非読者が全体の 7 割いるこ

とに留意されたい。

図表 3. 調査サンプルにおける漫画読者の比率

(出所:筆者作成)

ここから 1,000 人を抽出するが、そのときサンプリングバイアスに注意する。この調査

会社のモニターはパソコンユーザが中心なので、そこからバイアスが発生する。重要なバ

イアスは、①年齢、②ネット利用頻度、③スマートフォン(スマホ)・PC 利用率の 3 つで

ある。

パソコンユーザであるがために、高齢者と若年層の比率が低めに出る。高齢者は高齢ゆ

えパソコンを使わない人がおり、若年層はパソコンよりスマホユーザが多いためである。

また、調査モニターとして登録するくらいなので、ネット利用頻度は一般国民よりは高く

なる。最後に、調査会社がもともとパソコンのサイトでモニターを集めているため、スマ

ホユーザよりパソコンユーザが多くなっている。

このうち①年齢と②ネット利用頻度は、ネットを通じたモニター調査につきもののバイ

アスであり、通常はウェイトバックがとられる。すなわち、年齢分布は全人口での年齢分

布にあうように、またネット利用頻度は、ランダムサンプリングで行った他の調査結果の

利用頻度にあうように、ウェイトをつくる。今回もこのウェイトバックを用いる2。

③のスマホユーザとパソコンユーザの比率によるバイアスは、今回の調査ならではのバ

イアスである。電子漫画はスマホで読むことを想定していることが多く、そのため購入は

2 人口は総務省発表の人口統計を用いる。ネット利用頻度については NHK 放送文化研究所(2016)の調

査結果を使った。

購読者, 19.2%

無料読者, 10.2%

非読者, 70.6%

購読者:

先月、紙・電子漫画を買うか、漫画

喫茶で漫画を読んだ人

無料読者:

先月、電子漫画無版または海賊版

を利用、あるいは立ち読みのみの人

5

スマホから行われることが多い。これに対し、今回のモニターにはパソコンユーザが多

い。スマホスマホユーザとパソコンユーザが漫画購読に関して同じように行動するなら問

題ないが、もし異なっているとするとサンプリングバイアスによって分析結果がずれる。

すなわち、このサンプルではパソコンユーザの特徴の方向にバイアスがかかる。これは重

要なバイアスになりうるので、ウェイトで対処するのではなく抽出方法を変えた。予備調

査の段階で、現在どのような端末から回答しているかを答えてもらう。その結果ほぼ 2 割

がスマホ、8 割がパソコンであったので、これを半々になるように抽出を行った。半々と

いう比率を採用したのは、パソコンとスマホの利用者の比率についての総務省の調査結果

に基づく3。以上をまとめると、抽出した 1,000 人のうちパソコンから答えていた人が 500

人、スマホから答えていた人が 500 人になるように抽出する。

その制約の上で、漫画読者を 800 人、非読者を 200 人選んだ。すなわち、図表 3 の

29.4%の読者の部分から 800 人を、残り 70.6%の非読者から 200 人を選んだ。非読者から

も 200 人サンプルをとったのは、「先月は漫画を読む機会はなかったが、漫画に関心があ

って定額サービスがあれば使いたい」という人が少ないながらもいる可能性があるからで

ある。まとめると、抽出された人の類型としては

漫画読者 800 人 (うちスマホ 400 人、PC400 人)

非読者 200 人 (うちスマホ 100 人、PC100 人)

となる。それぞれの類型内ではランダムにサンプリングする。そのうえで、推定は年齢と

性別についてはウェイトバックして行う。漫画読者のサンプル 800 人は、もしウェイトが

正しく働いていれば、漫画読者全体の傾向をとらえているはずである。

2.2 記述統計

ここで定義した漫画読者がどれくらい漫画を読んでいるかを見るために、サンプリング

した 800 人に対し、先月 1 カ月の間に先に述べた 6 通りの方法で読んだ本の冊数を答えて

もらった。図表 4 はその平均値である。年齢とネット利用頻度についてのウェイトはかけ

てある(以下のグラフ、ならびに推定はすべてウェイトバック後の結果である)。なお、デ

ータの欠損でウェイトがかからなかった人が 3 人いるため、総サンプル数は 797 人になっ

ている。

購入漫画の冊数は、紙の漫画が 2.26 冊、電子漫画が 2.68 冊であり、ほぼ拮抗してい

る。出版科学研究所によれば、市場規模全体でも紙と電子は拮抗していることがわかって

いるので、それと対応した結果である4。電子漫画の無料版が 3.56 冊ともっとも多い。電

3 総務省(2017)『情報通信白書』 4 IT-media News 2018 2/26 「電子コミックスの売り上げ、紙コミックスを初めて上回る」

https://www.itmedia.co.jp/business/articles/1802/26/news080.html

6

子書店では宣伝のために第一巻のみや過去作品を無料で公開することが広く行われてお

り、その読者が多いことがわかる。「電子漫画の無料版を非公式サイトで読む」というのは

海賊版で読むことの婉曲表現であり、この調査では 0.96 冊である。正規版の漫画購入冊数

は 2.26+2.68 でほぼ 5 冊なので、正規版販売冊数の 2 割程度の量の漫画が海賊版で読ま

れていることになる。

図表 4. 先月の漫画閲覧冊数(n=797)

(出所:筆者作成)

この図表 4 の冊数は平均値である。いずれも標準偏差は 6 程度で、ばらつきは非常に大

きい。ばらつきの大きさをみるために、紙の漫画と電子漫画の先月の購入金額を尋ね、そ

の分布を描いたのが図表 5 である。横軸は先月の紙と電子の漫画への支出額である(単位

は百円)。縦軸は密度である。金額は選択肢から選んでいるため、とびとびの値になってお

り、ならすためにグラフはカーネル近似して描いている。図からわかるように支出額は

1,000 円以下の人が圧倒的に多い。購入金額の中央値は 500 円、平均値は 1,160 円であ

る。

なお、ここでの漫画支出に漫画喫茶での支出額は含めていない。これは本稿は出版社に

とってのビジネスモデルの検討で、漫画喫茶の売上は彼らの収入ではないからである。な

お、漫画喫茶はオンラインゲームや休息など他の目的で使うことも多く、漫画喫茶への支

出額がそのまま漫画を読むための支出額ともならない。以下、本稿の分析で漫画の購読金

額には漫画喫茶での支払は含めずに分析を進める5。

5 本調査での漫画読者 800 人に漫画喫茶への支払額を尋ねると平均値は 260 円であった。これは紙と電

子の漫画購読額 1,160 円の 2 割程度にとどまる。さらに漫画喫茶はネット利用など他の目的でも使われ

ており、漫画を読むための支出は 2 割よりも低いだろう。ちなみに、調査年は 2006 年と古いが、漫画

喫茶の利用目的が漫画の割合は 3 割程度という報告がある。(Internet Watch,2006「複合カフェの利用

目的、ネットやまんがよりも「時間つぶし」~YRI 調査」

https://internet.watch.impress.co.jp/cda/news/2006/02/08/10809.html、2019/4/18 確認)。

2.26

2.68

3.56

0.96

1.46

1.17

0 1 2 3 4

紙の漫画を購入して読んだ

電子漫画を購入して読んだ

電子漫画の無料版を公式サイトで読んだ

電子漫画の無料版を非公式サイトで読…

漫画喫茶で読んだ

本屋の立ち読みで読んだ

(冊)

7

図表 5. 先月の漫画購入金額の分布(n=797)

(出所:筆者作成)

2.3 定額サービスへの支払意志額

コンジョイント分析に入る前に、定額読み放題サービスへの支払意志額を直接的に尋ね

た結果を示す。定額サービス内容の条件を明示していないので、大雑把な傾向をつかむだ

けであるが、概観を捕まえることができる。問いは次のようなものである。

問

もし出版社自身が集まって漫画村と同じようなサイトをつくり、一定金額を払えば

合法的にいくらでも読み放題という新サービスをはじめたとします。

あなたは月に最高何円までなら払う用意があるでしょうか。

注:この新サービスは音楽の定額配信(Spotify 等)の漫画版のようなものです

このような仮想的質問では、まだ存在しないサービスについて尋ねるので、どれくらい

回答者が質問の趣旨を理解できているかが常に問題になる。しかし、今回の場合、漫画村

という格好の素材があるため、それと同じサービスを合法的に行うというように説明すれ

ば、比較的理解が容易である。また、音楽に詳しい人なら、「漫画版の Spotify のようなサ

ービス」という表現も理解を助けるだろう。この設問に自由に金額を答えてもらった。そ

の金額分布は図表 6 のとおりである。

0

.02

.04

.06

Den

sity

0 50 100 150hundreds yen

kernel = epanechnikov, bandwidth = 2.1904

Expenditure to paper and electronic comics

8

図表 6. 定額サービスに対する支払意志額(直接的な質問)

(出所:筆者作成)

1,000 円以下が圧倒的に多い。ごく一部に高額を答えた人がいるが、あまりに高い値は

何らかの勘違いあるいはミスの可能性があるため、除外している。平均値は 583 円、中央

値は 500 円であった。平均値の 583 円は定額配信サービスの価格の相場ともあっている。

現在行われている小規模の漫画の定額配信サービスは月額課金で 500 円~1,000 円程度の

ものが多く、今回の回答の平均値はその範囲に収まっている。

ここで、支払意志額はその人の漫画購読額に依存するはずである。熱心な漫画ファンは

たくさんの本を購入しており、同時にそのような人は定額配信サービスへの支払意志額も

高いだろう。そこで、現在の漫画の購入額別に分けたときの支払意志額の平均値を計算し

てみた。結果は図表 7 のとおりである。横軸は漫画の購入額、縦軸は支払意志額である。

図表 7. 定額サービスに対する支払意志額(直接的な質問)

(出所:筆者作成)

327

450

587

729

824

1293

0 500 1000 1500

0(265)

0~500(148)

500~1000(173)

1000~1500(29)

1500~2000(69)

2000~

支払意志額(円)

紙と電子漫画の購入額

(円/月)

9

グラフの真ん中の 4 本のバーは漫画購入している人について購入額を 2,000 円まで 500

円刻みで 4 つのグループに分け、それぞれの支払意志額の平均値を示したものである。4

本から離れた左端のバーは漫画購入額がゼロの人の場合、右端のはずれたバーは漫画購入

額が 2,000 円以上の人の場合である。2,000 円以上はばらつきが大きくなり過ぎて 500 円

刻みでは描けないのでひとつにまとめた。横軸のメモリの括弧内は人数である。

まずわかることは全体として右上がりであり、予想通り漫画をたくさん購入している人

は、定額サービスへの支払意志額も高い。2,000 円まではほぼ直線的に上がっているよう

に見える。ここで注目すべきは、現在漫画を購入していない左端の 265 人も、定額サービ

スに対して 327 円支払う用意があることである。この 265 人はいまは漫画に対して支出し

ていないのであるから、定額サービスが始まって彼らが 327 円払うとすれば、それは出版

社にとって純粋な売上増加になる。同様に購入額が 0 円~500 円の人は支払意志額が 450

円なので、平均的には現在の購入額よりも支払意志額の方が高く、ここも定額配信が始ま

ると売上が増える。しかし、500 円を超えると支払意志額は現在の購入額よりも平均値で

低くなるので、定額配信の利用を開始すると既存の紙・電子の漫画購入が減る可能性が出

てくる。

棒グラフではわかりにくいかもしれない。支払意志額(willingness to pay=WTP)

を、現在の購入額(y)に回帰してみよう。図表8がその結果である。回帰式は、

WTP=326+0.0328y-0.0000237y2

(9.21) (-5.87) R2=0.14 括弧内t値

である。定額配信サービスへの支払意志額と現在の購入額が交差する点は45度線との交差

する点で、そのときの金額は480円である。

図表 8. 支払意志額と漫画購入額(月額)

(出所:筆者作成)

0

200

400

600

800

1,000

0 200 400 600 800 1,000 1,200 1,400 1,600

支払意志額(

WTP)(円)

漫画購入額(y)(円)

WTP=326+0.0328y-0.0000237y2

(9.21) (-5.87) R2=0.14

480円

10

480 円以下の人の場合、定額配信サービスへの支払意志額は現在の漫画購入額を上まわ

っており、彼らが定額配信の利用を始めれば漫画業界の売上は増える。逆に購入額が 480

円以上の人では、定額配信サービスへの支払意志額の方が低いので、定額配信の利用を開

始すると売上は減る可能性が高くなる。実際に減るかどうかは、定額配信を利用した時、

これまで行っていた紙と電子漫画の購入をどれだけ減らすかによっており、この図からは

わからない。

理論的に考えられる売上増加額と減少額を模式的に描くと、図表 9 のようになる。交差

点より左側では、定額配信に移行すると読者は現在払っている金額以上に支払うことにな

るので A だけ出版社の売上は増加する。一方、交差点の右側では、定額配信への支払意志

額はこれまでの購入額より少ないので、売上は B だけ減少する。A-B が正味の変化分に

なり、これが正か負かが問題である。

なお、実際には、漫画の定額配信サービスを利用しはじめた人が、紙と電子での漫画の

購入をまったくしなくなるとは考えられない。定額配信を利用していても、紙の本の感触

が好き、あるいは所有欲があるので保有したい等の理由で紙の漫画を少しは買うという人

はいるはずである。その場合は売上がその分だけ維持される。交差点の左側で a だけ、右

側で b だけ、定額配信利用者が紙・電子の漫画も購入しつづけるとすれば、変化 A-B で

はなく、(A+a)-(B-b)となり、(a+b)だけ売上が維持されることになる。

以上の考察を踏まえ、漫画業界として売上が増えるか減るかが今回の調査で答えるべき

問いである。そのために次節ではコンジョイント分析を試みる。

図表 9. 売上増加分と売上減少分のイメージ

(出所:筆者作成)

0

200

400

600

800

1,000

0 200 400 600 800 1,000 1,200 1,400 1,600

支払意志額(

WTP)(円)

漫画購入額(y)(円)

480円

B

売上減少

A

売上増加

11

3. コンジョイント分析

3.1 コンジョイントの設定

アンケート調査によるコンジョイント調査を行う。仮想的な定額配信サービスのレベル

と属性として次の 3 点を用意した。

①最新刊を含むか。既刊本に限るか

②連載中作品を含むか。完結作品に限るか

③全出版社の作品か。好きな出版社どれか一つだけか

①と②で、最新刊と連載中の作品が定額配信に入っているかどうかを属性にいれたの

は、既存の紙と電子の漫画の売上の半分以上は、連載中作品の最新刊だからである。コン

テンツ産業の常として、消費者の関心は旬の作品に集まり、読者には連載中作品の最新刊

を読みたいという需要がある。このことを逆に言うと、最新刊あるいは連載中の作品を定

額配信サービスからはずしておけば、紙・電子の売上減少の歯止めになる。はずしておい

ても 1 年後など一定期間がたてば定額配信サービスに含まれるから、正確には時間差をつ

けて供給することになる。この時間差による差別化戦略は映画ではよく行われており、「映

画館→ビデオ販売→ビデオレンタル→有料テレビ→無料テレビ」というウインドウズ戦略

が行われる。書籍でも、小説では単行本でまず売り、一定期間経過後に文庫本を出すとい

う時間差を使った差別化が行われる。同じことを漫画でも試みる。

③の全出版社作品が読めるかどうかは、漫画村の隆盛の一つの要因がすべての出版社の

作品が読めたことにあると考えられるからである。現在でも限定的ではあるが漫画の定額

配信的なサービスは行われているが、すべて各出版社が独自に行っているため、自社の作

品しか読めない。これは読者の利便性を阻害する。漫画村の隆盛の大きな理由は、無料に

加えてすべての出版社の作品が読めたことにあると考えられる。各出版社が独自に定額配

信を行った場合、この阻害の程度が価格低下などで打ち破れるのかどうかを考察するため

にこの属性を入れる。

価格は月額課金とし、次の 4 通りを用意する。

④月額課金額 500 円、700 円、1000 円、1500 円

現実的には、価格戦略はより多様になるだろう。たとえば、月額 300 円出すと好きに選

んだ作品を月に 20 本まで読め、月額 500 円払うなら無制限に読める、などの価格差別戦

略が考えられる。しかし、今回は調査回答者の回答負担を考慮して単純化し、月額課金だ

けで一本化する。コンジョイントの設問票の例は図表 10 のようになる。

12

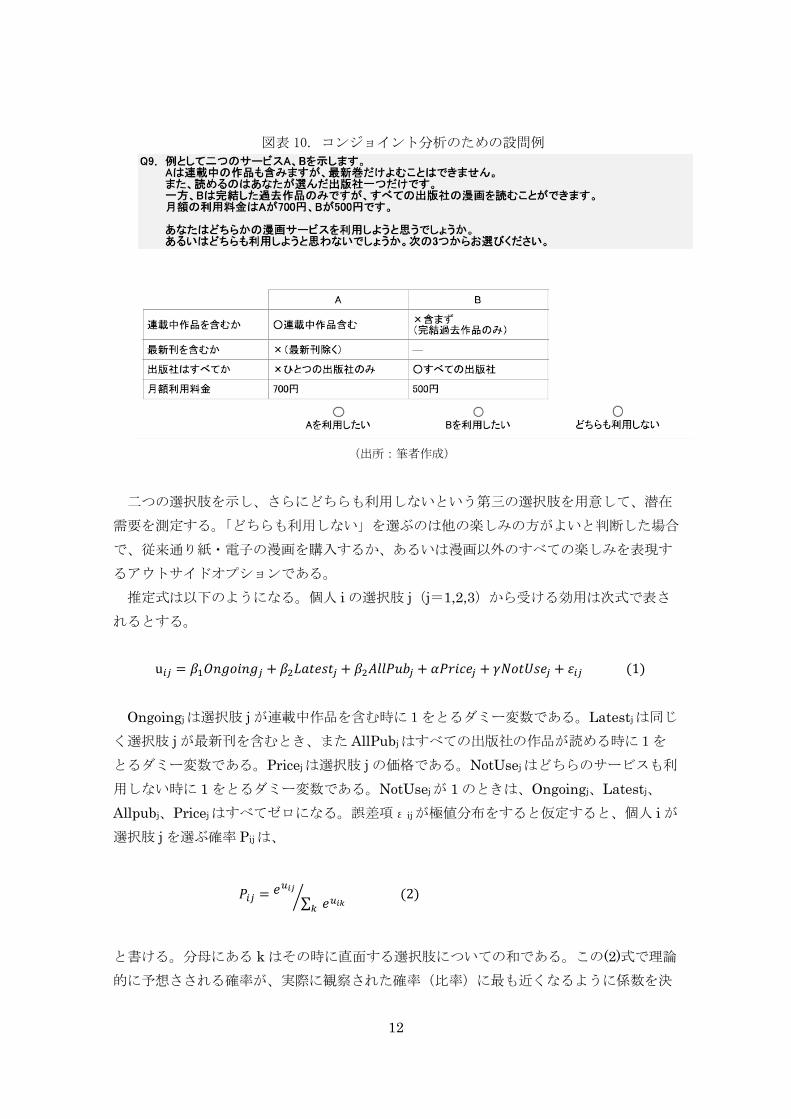

図表 10. コンジョイント分析のための設問例

(出所:筆者作成)

二つの選択肢を示し、さらにどちらも利用しないという第三の選択肢を用意して、潜在

需要を測定する。「どちらも利用しない」を選ぶのは他の楽しみの方がよいと判断した場合

で、従来通り紙・電子の漫画を購入するか、あるいは漫画以外のすべての楽しみを表現す

るアウトサイドオプションである。

推定式は以下のようになる。個人 i の選択肢 j(j=1,2,3)から受ける効用は次式で表さ

れるとする。

u𝑖𝑗 = 𝛽1𝑂𝑛𝑔𝑜𝑖𝑛𝑔𝑗 + 𝛽2𝐿𝑎𝑡𝑒𝑠𝑡𝑗 + 𝛽2𝐴𝑙𝑙𝑃𝑢𝑏𝑗 + 𝛼𝑃𝑟𝑖𝑐𝑒𝑗 + 𝛾𝑁𝑜𝑡𝑈𝑠𝑒𝑗 + 𝜀𝑖𝑗 (1)

Ongoingjは選択肢 j が連載中作品を含む時に1をとるダミー変数である。Latestjは同じ

く選択肢 j が最新刊を含むとき、また AllPubjはすべての出版社の作品が読める時に1を

とるダミー変数である。Pricejは選択肢 j の価格である。NotUsejはどちらのサービスも利

用しない時に 1 をとるダミー変数である。NotUsejが 1 のときは、Ongoingj、Latestj、

Allpubj、Pricejはすべてゼロになる。誤差項εijが極値分布をすると仮定すると、個人 i が

選択肢 j を選ぶ確率 Pijは、

𝑃𝑖𝑗 = 𝑒𝑢𝑖𝑗

∑ 𝑒𝑢𝑖𝑘𝑘

⁄ (2)

と書ける。分母にある k はその時に直面する選択肢についての和である。この(2)式で理論

的に予想さされる確率が、実際に観察された確率(比率)に最も近くなるように係数を決

13

める(最尤法)。得られた係数を「価格の係数(-α)」で割ることで支払意志額を計算で

きる。たとえば「連載中作品を含む」ことへの支払意志額は-β1/αである。

3.2 分析結果:全サンプル

まず、漫画読者 800 人全体をまとめてコンジョイント分析を行う。ウェイトが正しく働

いていれば、漫画読者全体の平均的な行動を記述しているはずである。図表 11 がその結

果である。月額料金の係数-0.176 で各係数を割って支払意志額を求めると、連載中作品

が読めることへは 175 円、最新刊が読めることへは 244 円、すべての出版社が読めること

へは 518 円支払う用意がある。すべて統計的に有意であり、ユーザはこの 3 条件を望まし

い性質と評価していることがわかる。

図表 11. 全漫画読者を対象としたコンジョイント分析の結果(n=797)

(出所:筆者作成)

ここからすぐにわかる重要なポイントは、すべての出版社の作品が読めることの重要性

である。すべての出版社の作品が読めることへの支払意志額 518 円は、連載中あるいは最

新刊が読めることを合わせた値(175 円+244 円)よりも高い。現在、出版社のなかには

読み放題型サービスを試行しているところがあるが、すべて出版社単位である。この分析

結果は出版社単位でやっている限りはユーザの支払意志額は低く、ユーザを獲得すること

は難しいことを示している。

同じことをもう少し詳しく述べてみよう。特定出版社だけで配信サービスをやっている

とすると、仮にそのサービスで最新刊が読めることにしても支払意志額は 244 円でアウト

サイドオプションの 251 円にぎりぎり届かない。アウトサイドオプションを超えていない

ということは、平均的な読者が定額配信を選んでくれないことを意味する。アウトサイド

オプションを超えるためには連載中の作品と最新刊をともに読めるようにする必要がある

(175+244 円)。しかし、それでは紙・電子の漫画販売との差別化が難しくなり、定額配

信利用者は紙・電子の購入を全く止めてしまう恐れがある。紙・電子漫画の販売もある程

度維持しようとすれば、時間差をつけるしかなく、連載中作品あるいは最新刊を読めない

ようにするしかない。しかし、そうするアウトサイドオプションを超えられず、多くの利

用者を獲得することができない。こうして、特定出版社だけでやっているかぎりは定額配

信はごく限られた読者向けの小規模なサービスにとどまるだろう。

条件を変えた場合、どれくらいの市場規模になるかの大雑把な目安を得るため、この図

coefficientst-value WTP(yen)連載中が読める 0.308 3.25 175最新刊が読める 0.429 4.79 244すべての出版社の作品が読める 0.911 8.74 518月額料金(百円) -0.176 -11.32 -アウトサイドオプション 0.441 3.99 251データ数 21519

14

表 11 の係数から、漫画読者の中でどれくらいの読者が定額制サービスを利用するかをシ

ミュレーションしておこう。定額サービス利用読者の比率は(2)式で計算できる。たとえば

連載中の作品も最新刊も読め、かつ全出版社の作品が読め、月額が 700 円のサービスから

受ける効用は(1)式より、0.308×1+0.429×1+0.911×1-0.176×7=0.416 である。今回

の設定では漫画サイトは二つあり、シミュレーションでは両方とも同じサービスを提供す

るとしておこう。ユーザはどちらを利用してもよい。アウトサイドオプションから得られ

る効用は 0.441 なので、定額配信を利用する人の比率は(2)式より、二つのサイトをあわせ

て

𝑒0.416

(𝑒0.416 + 𝑒0.416 + 𝑒0.441)⁄ + 𝑒0.416

(𝑒0.416 + 𝑒0.416 + 𝑒0.441)⁄ = 0.66

で、66%となる。条件を変えながらこの比率を計算したのが図表 12 である。表中の条件

のところの数字 1 と 0 は、その条件が満たされている時に 1 をとることで、それぞれの

case がどのような条件で計算されたかを表している。

図表 12. 定額配信サービスの利用者の比率

(出所:筆者作成)

表の case1 は、月額 700 円で全出版社の連載中の作品も最新刊も含めて読めるケースで

ある。条件はすべて満たされているので数字はすべて 1、1、1 になっている。定額配信サ

ービスの利用者は 66%で、漫画読者の半分がこのサービスを利用することになる。条件は

かなり読者に有利であるが、それでも利用者が半分強であることが注目に値する。残りの

半分は従来通り紙と電子の漫画を購入する。

700 円ですべての漫画が読み放題となればほとんどすべての読者がそちらに移行すると

心配する出版社もあるかもしれないが、そんなことはない。紙の感触が好きであるとか、

物理的な本を所有したい所有欲があり、完全には移行しない。これは不思議なような気も

するが、漫画に限らず電子書籍でもすべて移行するわけではないことを考えれば自然であ

る。電子書籍が先行普及するアメリカでも紙の書籍のシェアの低下は底を打ち、安定して

一定シェアを保っている。

しかし、case1 では連載中の作品も含め、かつ最新刊まで読めるので、時間差による差

別化ができない。ゆえに配信サービス利用者の紙・電子の漫画購入は激減する可能性があ

る。出版社としては差別化したいと思うだろう。そこでより現実的なサービスとして、最

新刊を外したのが case2 である。連載中の作品も配信されているが、最新刊だけはしばら

case1 case2 case3 case4 case5 case6 case7連載中が読める 1 1 0 1 0 0 0最新刊が読める 1 0 0 0 0 0 0全出版社の作品が読める 1 1 1 0 0 0 0月額料金(百円) 700 700 700 700 700 1000 500定額配信利用者シェア 66% 56% 48% 34% 27% 18% 35%

15

くたたないと配信されないケースである。利用者は 56%に低下する。さらに連載中の作品

をまるごと配信しないことにしたのが case3 で、利用者は 48%に低下する。case3 はすで

に完結した作品、いわば過去作品だけとなるが、それでも 48%の利用者がいるというのは

注目すべき点であろう。漫画の売上は連載中の最新刊に集中する傾向があり、すでに完結

した作品は出版社にとってドル箱ではない。その完結作品だけに限って読み放題サービス

をはじめても 5 割程度の読者を獲得できるのは、ビジネスの観点からは注目に値する。

ただし、ここまではすべて全出版社の作品が読めるとしてきた。ここで条件を変えて、

特定の出版社から出ている作品しか読めないとしよう。まず case4 は、case2 から読める

出版社を特定の出版だけに限ったケースである。利用者は 56%から 34%にほぼ半減す

る。case5 は case3 から読める出版社を制限したケースで、やはり利用者は 48%から

27%へと半分近くに減っている。読める作品が特定出版の作品だけになると、利用者はほ

ぼ半減するのである。支払意志額から予想した通り、読める作品が特定出版社の作品だけ

になることのマイナスは大きい。

最後の case6 と case7 は、課金額変化の効果を見るために、case5 の月額料金を変えた

ケースである。現在ある漫画定額配信サービスの相場は月額課金額 500 円~1,000 円程度

であるので、500 円のケースと 1,000 円のケースを計算した。1,000 円に値上げすると利

用者は 27%から 18%に低下し、500 円に値下げすると利用者は 35%に増加する。上昇下

降ともに 10%ポイント程度の変動幅である。

500 円で 35%の利用者がいるのなら、すでにある 500 円のサービスがかなり普及しそう

と思われるかもしれないが、そうではない。なぜなら現在の漫画定額配信サービスは配信

される作品がかなり制限されていて、そのうえで 500 円だからである。この case7 は一つ

の出版社から出ている作品にかぎるとはいえ、すべての過去作品が配信された場合であ

る。現実には一つの出版社が過去作品をすべて配信した例はない。全過去作品配信を 500

円で提供することには、出版社としてはおそらくかなり抵抗があるだろう。ここでのシミ

ュレーションはこの点を考慮する必要がある。

3.3 分析結果:漫画購入額別

第 2 節で見たように定額配信サービスの支払意志額は、現在の漫画購入額のレベルに依

存して変化する。そこで回答者を漫画の購読状況によって分けよう。次の 4 類型に分け

る。

ヘビー購読者 195 人 先月の購読額 1500 円以上

カジュアル購読者 340 人 先月の購読額 1500 円未満

無料読者 265 人 先月の購読額 0 円

非読者 200 人 先月漫画を読まなかった

16

ヘビー購読者は、先月の紙と電子の漫画の購入額があわせて 1,500 円以上だった人で、

カジュアル購読者とは購入額が 1,500 円以下の人である。第 2 節での交差点は 500 円程度

だったが、500 円以下で区切るとサンプルの人数比のバランスが悪いため、区切りを

1,500 人でとった。単行本は一冊 500 円程度なので、一か月の購入冊数が 3 冊以下ならカ

ジュアル読者、4 冊以上ならヘビー読者ということになる。ヘビー読者は 195 人、カジュ

アル読者は 340 人である。無料読者 265 人とは、紙と電子の漫画を一冊も購入していない

人で、電子書店で無料版を読む、海賊版を読む、立ち読みで読む、ならびに漫画喫茶で読

む人が含まれる。ヘビー購読者、カジュアル購読者、無料読者はいずれも先月漫画を読ん

だ漫画読者であり、その総数は 800 人である。これ以外に先月漫画を読まなかった非読者

を 200 人選んでおく。

まず、漫画読者 3 類型についてコンジョイント分析を実施した結果が図表 13 である。

上段はコンジョイント分析の結果を表し、下段はこれを元に計算した利用率、ならびに配

信収入である。まず上段から説明する。上段の右上はヘビー読者 195 人の場合である。ヘ

ビー読者の実態を知るために彼らの紙・電子漫画への支払総額を計算すると 688,935 円で

あり、一人当たり平均 3,533 円支払っている。彼らの配信サービスへの支払意志額は全般

的に左のカジュアル読者より大きく、ざっとみて 2 倍に達する。たとえば全作品が読める

ことへの支払意志額は 1,007 円で、カジュアル読者の 448 円の 2 倍以上である。ヘビー読

者は漫画のファンであり支払意志額も高い。

図表 13. ユーザ類型別のコンジョイント分析の結果

(出所:筆者作成)

ただし、ヘビー読者ではアウトサイドオプションの価値も高いことに注意されたい。ア

ウトサイドオプションの価値は 1,036 円にも達しており、カジュアル読者の 265 円の 4 倍

にも達する。これは、ヘビー読者が紙の漫画・電子漫画の購入にカジュアル読者以上に愛

コンジョイント推定結果 支払総額 0 支払総額 240,720 支払総額 688,935

無料読者(n=265) 265 カジュアル購読者(n=340) 340 ヘビー購読者(n=195) 195

ratio=0.33125 0 ratio=0.425 708 ratio=0.244 3533

購入額:ゼロ 購入額:1円~1500円/先月 購入額1500円~/先月

coefficientst-value WTP(yen) coefficientst-value WTP(yen) coefficientst-value WTP(yen)

連載中が読める 0.098 0.57 29 0.455 3.20 282 0.508 2.98 476最新刊が読める 0.224 1.22 67 0.377 2.80 234 0.727 4.70 680全出版社の作品が読める 1.271 6.11 383 0.723 4.77 448 1.076 5.59 1007月額料金(百円) -0.332 -10.05 - -0.161 -6.69 - -0.107 -4.33 -アウトサイドオプション -0.238 -1.13 -72 0.427 2.57 265 1.108 5.67 1036

利用率と配信収入サービスモデル例 効用ui 利用率 配信収入 効用ui 利用率 配信収入 効用ui 利用率 配信収入

Ⅰ 連載中×最新刊×、500円 -0.389 0.632 83,790 -0.084 0.545 92,707 0.542 0.532 51,854Ⅱ 連載中○最新刊×、500円 -0.291 0.655 86,755 0.372 0.654 111,204 1.050 0.654 63,749Ⅲ 連載中○最新刊×、700円 -0.955 0.494 91,635 0.049 0.578 137,551 0.837 0.604 82,447Ⅳ 連載中○最新刊○、700円 -0.731 0.550 101,994 0.426 0.666 158,593 1.563 0.759 103,645Ⅴ 連載中○最新刊○、1000円 -1.727 0.311 82,380 -0.058 0.552 187,560 1.243 0.696 135,717

年齢、ネット利用頻度補正済み

17

着をもっていると解釈できる。この点に関しては、むしろヘビー読者の方が定額配信の利

用に抵抗感があることを意味しており、興味深い。読めればよいと考えるカジュアル読者

に対し、所有したい、紙がよいというこだわりがあるのがヘビー読者ということになる。

図表 13 の左端の無料読者の場合、特徴的なのは連載中の作品が読めることと最新刊が

読めることへの支払意志額が 29 円、67 円と非常に低く、統計上も有意ではないことであ

る。すなわち、無料読者は、現在お金を出して漫画を購入している購読読者とは異なり、

連載中の作品と最新刊を見たいという欲求がない。無料読者は過去作品で十分ということ

である。さらにアウトサイドオプションの値もゼロに近く、紙・電子漫画を保有すること

には何の魅力も感じていない。ただし、すべての出版社の作品が読めることへの支払意志

額 383 円は、カジュアル読者の 448 円よりやや低い程度で、そこにはこだわりがあるよう

である。すなわち、無料読者は、連載中と最新刊にこだわりがなく過去作品さえ読めれば

よいが、特定出版社の作品ではなく、すべての作品が読めることを望んでいる。

さきほどの図表 12 と同じように、配信サービスの条件を決めればその利用率を 3 類型

ごとに計算できる。配信サービスの条件としては、図表 13 の下段のように 5 ケース用意

した。連載中作品があるかどうか、最新刊が読めるかどうか、また月額課金は 500 円から

1,000 円まで変化させた。それぞれの配信サービスのときの効用の値と利用率を求めた。

ここで興味深いのは、月額金額が低い場合、定額配信サービスの利用率が無料読者とカ

ジュアル読者とヘビー読者で差がないことである。ケース(II)を見ると、利用率は左から順

に、0.655、0.654、0.654 となっており、ほとんど差がない。これは、漫画をたくさん読

む人ほど紙・電子での漫画保有へのこだわりが強いためと考えられる。漫画をたくさん読

む人は漫画好きゆえ配信サービス自体への支払意志額は高くなるが、同時に紙と電子での

保有にもこだわりが強まるため、アウトサイドオプションへの支払意志額も増えて、両者

がバランスして利用率が変化しないと考えられる。一方、配信サービスの月額課金額が高

くなってくると、漫画をあまり読まない人は定額配信を使わなくなるので、利用率に差が

出てくる。一番下の月額 1,000 円のケース(V)では、利用率は左から順に、0.311、0.552、

0.696 となっており、漫画のコアなファンほど配信サービスを利用する傾向がはっきり現

れる。

4. 配信開始後の売上の変化

4.1 従来の漫画が完全に代替される場合

配信開始後の出版社の収入の変化を予想しよう。予想するにあたっての最大の障害は、

定額配信を利用した人が、従来の紙と電子の漫画の購入をどれだけ減らすかがわからない

ことである。定額サービスを利用した人が従来の紙・電子の漫画の購入を減らすことは間

違いないだろうが、どれくらい減らすかはわからない。音楽の場合で言えば定額の聞き放

題サービスの利用者は CD 購入を減らしたが、全員がゼロにまでは減らしていない。これ

18

は Spotify の利用者の急増にもかかわらず、CD 販売量が減りはするが急減というほどで

はないことから推測できる。一定の代替効果は間違いがないが、100%ではない。では

100%ではないとして、漫画の場合にどれくらいなのかがまだわからないのである。

そこで今回は、いくつかの仮想的なケースを考えることにする。最初にもっとも悲観的

な、つまり定額配信サービスにとって厳しい想定として、100%代替されると仮定して計

算する。即ち、定額配信サービスの利用者は、従来の紙・電子での漫画購入を完全に止め

ると仮定して計算を行う。そのうえで後にこの仮定を緩めたケースを考えることにする。

配信収入は、「利用率×人数×月額課金額」で計算できる。図表 13 で、ヘビー読者のケ

ース(V)では利用率は 0.696 なので、「0.696×195 人×1000 円」で配信収入額は 135,717

円となる。一方、定額配信を利用しない人からの収入は、使わない人の比率は(1-

0.696)なので、配信非利用者からの収入は「(1-0.696)×688,935 円=209,447 円」と

なる(688,935 円はヘビー読者の配信前の購入総額である)。両者をあわせると、ヘビー読

者からの収入は 135,717 円+209,447 円で、34.5 万円程度になる。これは配信前にヘビー

読者から上げていた売上 68.9 万円に及ばない。減少額は 34 万円程度に達する。ヘビー読

者は元々漫画に高額を支出していたので、彼らが配信サービス利用後には紙と電子の漫画

購入を一切やめるとすると、ヘビー読者全体としては減収になるのである。

しかし、カジュアル読者の場合はそうではない。同じケース(V)では、カジュアル読者の

定額配信利用率は 0.552 で配信収入が 187,560 円ある。カジュアル読者からの元々の売上

は 240,720 円だったので、これを使って配信開始後の出版社の収入を計算すると、売上は

増えている。すなわち、「配信非利用者からの収入(1-0.552)×240,720 円+配信利用者

からの収入 187,560 円=295,487 円」となり、売上は 24 万円から 30 万円弱に 6 万円程度

増えている。さらに無料読者の場合は、配信収入はそのまま出版社の売上増であり、ケー

ス(5)でいえば 82,380 円、すなわち 8 万円程度の売上増になる。

そして、最後に重要なのは、先月漫画を読んでいないと答えた非読者層である。彼らの

なかにも定額配信サービスなら利用するという人がいるだろう。それを推定してみよう。

非読者 200 人に対して、コンジョイント分析を行った結果が図表 14 である。

連載中と最新刊への支払意志額は有意ではなく、非読者には連載中作品と最新刊へのこ

だわりはない。この点は無料読者と同じである。無料読者と異なるのはアウトサイドオプ

ションの価値が非常に高く、840 円にも達していることである。非読者は漫画以外の趣

味・エンターテインメントに関心があり、そちらにお金を使いたいと思う度合いが強いと

解釈できる。アウトサイドオプションの価値が高い結果、定額配信サービスの利用率は低

くなっている。利用率は 2 割から 3 割の間であり、漫画読者よりずっと低い。漫画読者で

ない人に漫画を読んでもらうことは定額配信でも容易ではなく、読んでくれるのはごく一

部である。しかし、それでも一定の利用者がいることは注目に値する。なぜなら利用率は

低くても、それを乗じる母数が大きいからである。

漫画の非読者と読者の比率は、図表 3 で見たとおり、70.6%対 29.4%であった。この比

19

率で考えると、800 人の漫画読者に対しては非読者は 1,924 人(=800×(70.6/29.4))

いることになる。そこで、1,924 人に利用率を乗じ、月額課金額を乗じて配信収入を求め

る。その結果が図表 14 の右下の配信収入である。これを見ると 28 万円から 37 万円に達

しており、大きな収入増になる。これは母数が 1,294 人と大きいため、2~3 割というわず

かな比率であっても売上への貢献が大きくなるからである。

図表 14. 非読者に対するコンジョイント分析の結果

(出所:筆者作成)

以上をまとめて売上の変化を一覧表にしたのが図表 15 である。左から順に無料読者、

カジュアル読者、ヘビー読者、そして非読者の 4 類型を分け、それぞれ 5 つの定額配信サ

ービスを行った時の配信収入と従来収入がどうなるかを示した。この表で従来収入とは、

紙と電子の漫画の販売から得られる収入をさす。定額配信サービスを利用しない人は従来

通り紙と電子の漫画の購入を続けるので、それが従来収入となる。右端 3 列は 4 類型全員

の和である。右端の総収入のところを見ると、5 つの定額配信サービス後の総収入は 86 万

~109 万円で、配信開始前の総収入 929,655 円(約 93 万円)と近い値になっている。

図表 15. 条件の違いによる売上の変化. (単位:円)

(出所:筆者作成)

支払総額 0

非漫画読者(n=200) 1924

非読者/読者=2.40 0

coefficientst-value WTP(yen)

連載中が読める -0.078 -0.32 -49最新刊が読める 0.243 0.91 153全出版社の作品が読める 0.631 2.41 398月額料金(百円) -0.158 -2.69 -アウトサイドオプション 1.330 4.09 840

利用率と配信収入サービスモデル例 効用ui 利用率 配信収入

連載中×最新刊×、500円 -0.161 0.310 298,524連載中○最新刊×、500円 -0.239 0.294 282,700連載中○最新刊×、700円 -0.556 0.233 313,305連載中○最新刊○、700円 -0.313 0.279 375,379連載中○最新刊○、1000円 -0.789 0.194 372,693

年齢、ネット利用頻度補正済み

分類 無料読者 カジュアル読者 ヘビー読者 非読者

人数 265 340 195 1924

収入別 配信収入 配信収入 従来収入 配信収入 従来収入 配信収入 従来収入 配信収入 総収入配信開始前 240,720 688,935 929,655 929,655

Ⅰ 連載中×最新刊×、500円 83,790 92,707 109,447 51,854 322,538 298,524 431,985 526,875 958,860Ⅱ 連載中○最新刊×、500円 86,755 111,204 83,255 63,749 238,487 282,700 321,742 544,408 866,149Ⅲ 連載中○最新刊×、700円 91,635 137,551 101,597 82,447 272,813 313,305 374,410 624,938 999,348Ⅳ 連載中○最新刊○、700円 101,994 158,593 80,315 103,645 165,826 375,379 246,141 739,611 985,751Ⅴ 連載中○最新刊○、1000円 82,380 187,560 107,928 135,717 209,447 372,693 317,375 778,349 1,095,724

全員

20

わかりやすいようにこの部分をグラフにしたのが図表 16 である。現在の売上が 93 万円

弱である。どの定額配信サービスでも、従来の紙・電子漫画の販売による収入は 25 万~

40 万円に半減する。しかし、定額配信から得られる収入が同じくらい増え、現在の売上と

あまり変わらなくなる。

図表 16. 定額配信サービス開始後の売上(1)

(出所:筆者作成)

紙・電子の漫画からの従来収入が半減したのにもかかわらず、総収入が維持されている

のは、図からわかるように配信収入がそれを埋め合わせたからである。それが可能になっ

たのは、これまで漫画にお金を払って来なかった人達がお金を払うようになったからであ

る。ヘビー読者からの売上は 34 万円減少し、カジュアル読者からの売上増加 6 万円では

これを埋め合わせられない。これは出版社が心配するとおりである。しかし、無料読者が

定額配信サービスを利用することで 8 万円程度売上が増加し、さらに非読者が定額配信サ

ービスを利用することで売上は 37 万円近く伸びている。このように、これまで漫画にお

金を払ってこなかった顧客ベースの拡大により、売上が維持されていることになる。定額

配信サービスの最大の効果は、このような利用者のすそ野拡大効果である。

4.2代替が不完全な場合

図表 16 の計算では、出版社の収入は維持とは言えても増加ではない。しかし、この計

算は、前提として、定額配信サービスの利用者は紙・電子の漫画の購入を完全に止めると

している。その意味でもっとも厳しい想定である。この想定を緩めて現実に近付けてみよ

う。

逆の想定として、紙と電子漫画の購入を相当程度続けるケースを考えよう。そのために

漫画村の利用者がどれくらい漫画購入を減らしたかが参考になる。田中(2019)によれ

43.2

32.2

37.4

24.6

31.7

52.7

54.4

62.5

74.0

77.8

0 20 40 60 80 100 120

連載中×、最新刊×、500円

連載中〇、最新刊×、500円

連載中〇、最新刊×、700円

連載中〇、最新刊〇、700円

連載中〇、最新刊〇、1,000円

万円

定額配信利用者は紙・電子の購入をゼロにすると仮定したとき

従来収入 配信収入

929,655円現在の売上

21

ば、漫画村を利用した者は紙と電子の漫画購入が 14%減ったとされているので、この数値

を使ってみる。定額配信サービスの利用者は従来の購入量を 14%減少させると仮定した時

の計算結果が図表 17 である。容易に予想できることであるが、従来の売上がわずか 14%

しか減らないのであるから、総収入は大幅に増加する。定額配信収入の増加分はほとんど

そのまま純益になっている。

図表 17. 宅配配信サービス開始後の売上(2)

(出所:筆者作成)

この想定はおそらく売上予想の過大評価であろう。漫画村の利用者の漫画購入の減少率

の推定値 14%が正しいとしても、この数値は漫画村という海賊版を利用したときの影響で

ある。海賊版利用には後ろめたさがあり、正規版を買い続けるべきというモラル的な心理

圧迫がかかる。また、海賊版はいつ閉鎖されるかわからないサービスであり、これをあて

にして購買パターンを変えることには躊躇するかもしれない。これに対し、ここで検討し

ている定額配信サービスは合法化された正規版であり、利用にモラル的な抑制はなく、将

来にわたって永続的にサービスが続くと想定される。この場合、購買パターンを変えて、

紙と電子漫画の購入を止める人はもっと多くなるだろう。14%という減少率は 3 倍、4 倍

に増えても不思議ではない。

このように考えると図表 16 と図表 17 は想定しうる両極端であり、現実はその中間にあ

ると考えられる。中間のどこにあるかについて論拠あることは述べられないが、ありそう

な仮想例として次のケースを考えてみよう。

・カジュアル読者は紙と電子漫画の購入を完全に止める。

・ヘビー読者は 4 割購入を続ける(6 割減)。

86.0

84.5

85.2

83.4

84.4

52.7

54.4

62.5

74.0

77.8

0 20 40 60 80 100 120 140 160 180

連載中×、最新刊×、500円

連載中〇、最新刊×、500円

連載中〇、最新刊×、700円

連載中〇、最新刊〇、700円

連載中〇、最新刊〇、1,000円

万円

定額配信利用者の紙・電子の購入は14%減少すると仮定したとき

従来収入 配信収入

929,655円現在の売上

22

カジュアル読者は連載中の作品と最新刊に関心が薄いので、定額配信サービスで過去作

品がすべて読めるようになれば、従来の紙と電子での購入を完全に止める。しかし、ヘビ

ー読者は連載中の最新作への関心が高いし、保有欲もあるだろう。したがって、ヘビー読

者はファンとなっている作品については紙と電子でも購入してそろえようとするのではな

いだろうか。仮にこれを 4 割と見積もっておく。4 割という数値に特に論拠はないが、音

楽の場合に聞き放題サービス Spotify の利用開始後に iTunes 等からの音楽ファイルの購入

の代替は 3 割程度にとどまったと言われている。漫画の場合は不明であるが、保守的な予

想として念のためにさらに 2 倍させて 6 割が代替されるとしておく。このように仮定した

時の結果が図表 18 である。

図表 18. 宅配配信サービス開始後の売上(3)

(出所:筆者作成)

この仮想例では、定額配信の開始後に出版社の総収入はすべてのケースで従来売上をほ

ぼ維持し、5 つのうち 4 つの事例で増加する。この仮想例は、定額配信を利用するヘビー

ユーザの紙・電子の購入は 6 割減り、4 割の購入を維持すると仮定している。即ち、これ

まで毎月 10 冊買っていたとすると、定額配信開始後は 6 冊減らして毎月 4 冊買うように

なるという設定である。また、カジュアル読者の場合は定額配信サービスを利用すると全

く紙・電子漫画を買わなくなる。この設定は、定額配信サービスの負の影響を比較的多め

に見積もったという意味で“保守的”な設定であろう。それでも定額配信開始後の収入が

5 つの事例のうち 4 事例で増加することは注目に値する。

全体として、定額配信サービスの開始後の出版社の収入は減るよりは増えそうである。

もっとも厳しいケースである図表 16 でも、5 つのケースのうち4つのケースでは収入が増

えていた。比較的現実的な予想をした図表 18 でも売上減少のケースは見られない。今回

のコンジョイント分析が正しければ、定額配信サービスの開始により出版社の収入はどち

57.9

35.5

36.1

28.9

30.0

52.7

54.4

62.5

74.0

77.8

0 20 40 60 80 100 120

連載中×、最新刊×、500円

連載中〇、最新刊×、500円

連載中〇、最新刊×、700円

連載中〇、最新刊〇、700円

連載中〇、最新刊〇、1,000円

万円

従来収入 配信収入

929,655円現在の売上

定額配信利用者はヘビー購読者のみ紙・電子の購入の3割を維持すると仮定したとき

23

らかと言えば伸びると予想できる。ただし、前提として、定額配信サービスでは特定出版

社の作品ではなく、すべての作品が読めると想定したことに再度注意を促しておく。

5. 結論と課題

本稿で行ったのは、漫画の定額読み放題配信サービス、即ち漫画版の Spotify のビジネ

スとしての可能性である。分析の結果、定額配信サービス開始後の出版社の売上は減少す

るのではなく、増加する可能性が高いという結果が得られた。

これは定額配信サービスが漫画読者のすそ野を広げるからである。既存の漫画購入者の

中のヘビー読者は定額配信が始まると漫画の購入を減らし、その分出版社の売上は低下す

る。この点は出版社が心配するとおりである。しかし、これまで漫画にお金を払ってこな

かった人達が定額配信サービスの顧客となることで配信収入が増え、これを埋め合わせ

る。定額配信サービスを利用する人が紙と漫画の購入を全くしなくなると仮定すると、総

売上が減るか増えるかは微妙であるが、多少なりとも紙と漫画の購入を維持するとすれば

総売上は増加する。たとえば、定額配信サービスを利用し始めたヘビー読者の紙・漫画の

漫画購入の減少が 7 割にとどまれば、総売上は増加する。

定額配信サービスに連載中作品あるいはその最新刊を含めないとして時間差による差別

化を行えば、最新版を読みたいヘビー読者は既存の紙と電子の漫画購入をある程度は続け

るだろう。このような差別化で売上がある程度維持できる可能性は高く、そしてある程度

維持できれば配信サービス開始で総収入を増加させることができる。

ただし、定額配信サービスはすべての出版社の漫画が読めるようにする必要がある。読

者の側にはすべての出版社の漫画が読みたいという欲求が強い。連載中作品と最新刊をは

ずしても読者は定額配信に魅力を感じて利用してくれるが、特定出版社の作品しか読めな

いとなると、読者の利用意欲は大きく低下する。特定出版社の作品だけでなくすべての出

版社の作品が読めるようなプラットフォーム型の配信サービスが必要である。

最後に本研究の残された課題を述べる。本研究は漫画の定額配信サービスのおそらく初

めての研究であり、それゆえ分析上の課題を残している。以下、課題を 4 点述べる。

第一に、非読者の分析をより精緻化する必要がある。本稿で配信ビジネスで売上が増え

るという結論が得られたのは、非読者からの配信サービス収入(20 万円程度)が大きかっ

たからである。すなわち、現在、漫画を日常的には読んでいない人のうち 1~2 割程度は

定額配信なら漫画を読むとしているからで、これが本当なのかを確かめる必要がある。そ

もそも今回の非読者のサンプル数は 200 人と少なく、また比率自体が 1~2 割と小さいの

で、推定精度があがりにくい。サンプル数を増やして推定精度を上げ、非読者をさらに細

分類化して、利用するのはどんな非読者なのかに踏み込む必要がある。

第二に、何度も触れた点であるが、定額配信サービスを利用し始めた人が、紙・電子で

の漫画購入をどれくらい減らすかの推定が必要である。本稿では両極端のケースを含めて

24

3 つのケースを示したが、これは推定できないがゆえの苦肉の策である。推定方法には困

難が伴うが、音楽・映画の先行例や限定的な漫画読み放題サービスの利用経験などからあ

る程度は推測できる。これを試みて再推定を行う必要がある。

第三に、電子漫画登場にともなって生じた新しい漫画の読み方に焦点を当てた分析も必

要である。電子漫画は時々大幅な値下げキャンペーンを行うので、そのときだけ大量に漫

画を購入し、それ以外はまったく買わないバーゲンハンター(Cherry Picker)が登場し

た。また、物語が完結してから一気に読みたいのであえて完結するまで待つという「一気

読み派」も現れている。定額配信サービスが登場したときにバーゲンハンターがどう動く

かは未知数であるし、一気読み派は完結まで待つのでヘビー読者であっても時間差による

差別化がききにくい。この 2 類型別の分析が必要である。

第四に、今回の調査の対象は日本に限定しているが、海外にも多くの漫画読者がいる。

参考例として本稿でも何度か触れた iTunes や Spotify は、グローバルに音楽コンテンツを

配信することで大きなビジネスになっている。従来の方法で漫画を世界中からアクセスで

きるようにすることは、音楽以上にコストがかかる。したがって、インターネットによる

コンテンツ配信は、漫画業界にとって海外ビジネスを広げるための好機である。多言語化

など海外市場に合わせるためのコストを考えても、海外向けの定額読み放題サービスは、

従来の紙の売上を減らす恐れのない大きなビジネス機会になるはずである。

これらの課題に応えるには、サンプル数と設問数を大幅に増やした調査が必要である。

また、日本の読者だけでなく海外調査も必要になる。今後の課題としたい。

最後に指摘しておきたいのは、定額読み放題サービスがビジネスとして成り立つ条件が

ある程度明らかになったとしても、実際にそのビジネスモデルの詳細を設計して実践する

のは決して容易ではない点である。複数の出版社のコンテンツを横断的に提供するプラッ

トフォームの確立、プラットフォーマーと出版社および原作者との利益配分の問題など、

解決すべきポイントは多い。しかし、これらのポイントは、音楽のストリーミング配信や

書籍の読み放題サービスでの経験や教訓を参考にできるはずである。容易ではないからと

いって新しいビジネスモデルの確立ができなければ、音楽がそうであったように、海外の

ベンチャー企業が新しいプラットフォーマーとして市場を支配する可能性が高い。日本が

世界に誇るコンテンツである漫画については、日本発の新しいプラットフォームの登場を

期待したい。

参考文献

田中辰雄(2019)「漫画村の影響推定」2019 年第 40 回情報通信学会発表予定

NHK 放送文化研究所(2016)「2015 年国民生活時間調査」

https://www.nhk.or.jp/bunken/research/yoron/pdf/20160217_1.pdf,(2019/4/18 確認)

総務省(2017)『情報通信白書』

研究レポート一覧

No. 469

漫画定額配信サービスのビジネスモデルの検討

-支払意志額の推定-

浜 屋 敏

田 中 辰 雄

(2019年 7月)

No. 468

SDGs時代の地域戦略の検討

生田 孝史 (2019年 4月)

No. 467

生命に学ぶ自律社会の実現

―Blockchainと DNAコンピューティングによる持続可能な

発展―

上 田 遼 (2019年 3月)

No. 466

リアルタイムデータによる災害対応の高度化

― 自律的レジリエント社会実現に向けて ―

上 田 遼 (2019年 3月)

No. 465

マイナンバーの検証と今後の展開に関する研究

― 「マイナンバー世帯」についての試論 ―

榎並 利博 (2019年 1月)

No. 464

介護サービスにおける「現場知」の創出

―情報共有データを活用した知識創造―

中島 正人 (2018年 12月)

No. 463

構造改革の一環としての口座維持手数料導入の可能性 岡 宏 (2018年 10月)

No. 462

ネットは社会を分断するのか

-パネルデータからの考察-

浜 屋 敏

田 中 辰 雄

(2018年 8月)

No. 461

デジタル社会に適応困難な貧困者の問題

―貧困者の ITリテラシー問題と世代別対策―

大平 剛史 (2018年 7月)

No. 460

価値創造のための企業価値評価のあり方

―ESG対応から戦略的活用へ―

生田 孝史 (2018年 6月)

No. 459

共生ケアの効果と新たな価値

―変化する自立支援の意味と介護サービス―

森田麻記子 (2018年 6月)

No. 458

地域社会に創発されるレジリエントな組織と知恵 上 田 遼 (2018年 5月)

No. 457

パリ協定離脱を決めた米国の排出削減の行方

―新たな原動力となるビジネス機会の追求―

加 藤 望 (2018年 5月)

No. 456

温室効果ガス削減 80%時代の再生可能エネルギーおよび系

統蓄電の役割:系統を考慮したエネルギー技術モデルでの

分析

濱 崎 博 (2018年 4月)

No. 455

IoT時代で活発化する中国のベンチャー活動は持続可能か 金 堅 敏 (2018年 4月)

http://www.fujitsu.com/jp/group/fri/report/research/

研究レポートは上記 URLから検索できます

富士通総研 経済研究所

〒105-0022 東京都港区海岸 1 丁目 16 番 1 号(ニューピア竹芝サウスタワー) TEL.03-5401-8392 FAX.03-5401-8438

URL http://www.fujitsu.com/jp/group/fri/