Embed Size (px)

Citation preview

Financijsko poslovanje MSP

Projekt: Razvoj infrastrukture u gospodarskoj zoni Bijelo Brdo (IPA IIIc)Nositelj: Općina Erdut

Cilj:Upoznati se s: ulogom i značenjem upravljanja

financijama/financijskim poslovanjem poduzeća

osnovnim pojmovima vezanim za financijske izvještaje poduzeća

logikom izrade financijskih izvještaja međusobnom povezanošću financijskih

izvještaja poduzeća

213.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Sadržaj: Uvod u financijsko poslovanje poduzeća Financijski izvještaji poduzeća Račun dobiti/gubitka Kalkulacija Bruto profitna marža Bilanca stanja Kauzalitet financijskih izvještaja Novačni tok Zaključak i preporuke

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 3

Uvod

- Knjigovodstveni izvještaji i ostali izvještaji koji služe za praćenje upješnosti poslovanja (performanca) točni su koliko i podaci koji se u njih unose

- Služe za praćenje i kontrolu poslovanja- Predaju se poreznim vlastima u obliku i

dinamici koje propisuje zakon- Oblik poslovnih izvještaja različit je za različite

tipove poduzeća, ali im je logika uvijek ista

413.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Uvod• Ako ste društvo s ograničenom odgovornošću, morate

voditi tzv. dvojno knjigovodstvo i predavati poreznim vlastima račun dobiti/gubitka (RDG) i bilanci stanja (BS)

• Ako ste obrtnik (OPG), onda vam je knjigovodstvo jednostavnije (jednostavno knjigovodstvo) i predajete:

• Knjiga prometa - za naplate u gotovini• Knjigu primitaka i izdataka • Popis dugotrajne imovine • Knjiga ulaznih i izlaznih računa (evidencija PDV)

• Ako niste ništa od navedenog, ipak je moguće definirati vašu bilancu stanja i RDG

513.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Financijski izvještaji

Račun dobiti/gubitka Bilanca stanja Novčani tok Sve drugo što pomaže u održavanju

prfitabilnosti i likvidnosti

13.04.2023 6Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Račun dobiti/gubitka (RDG)

Račun dobiti i gubitka - spada u temeljna financijska izvješća tvrtke Sadrži prihode, rashode i razliku između njih koja može biti dobit ili

gubitak Prikazuje uspjeh i učinkovitost poslovanja poduzeća koja se ostvaruje u

određenom razdoblju, a sastavlja se na temelju evidencije prihoda i rashoda obračunskog razdoblja

Sadržaj računa dobiti i gubitka u materijalnom i formalnom smislu propisan je Zakonom o računovodstvu, a razlikuje se za male, srednje i velike poduzetnike.

Temeljne sastavnice računa dobiti i gubitka jesu:

ukupan prihod, ukupni rashodi, dobit prije oporezivanja ili bruto dobit i dobit nakon oporezivanja ili neto dobit.

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 7

Račun dobiti/gubitka (RDG)

Prihod - definicija Prihod - je povećanje ekonomskih koristi tijekom obračunskog

razdoblja u obliku priljeva ili povećanja imovine ili smanjivanja obveza, što ima za posljedicu povećanje kapitala. Ulaganja dioničara ili članova društva ne smatraju se prihodima. Prof. Belak definira prihod kao novac ili ekvivalent novcu koji je naplaćen ili će biti naknadno naplaćen temeljem isporuke dobara ili usluga umanjen za PDV (lit.2., str.49.).

... a zapravo ... Iz navedene definicije dade se zaključiti da se prihodi (bez

obračunanog PDV) obračunavaju na temelju isporuke dobara ili izvršenih usluga, odnosno ispostavljenog računa (fakture) kupcima, bez obzira što će naplata uslijediti naknadno. Drugim riječima, za priznavanje prihoda vrijedi načelo događaja (isporuka robe ili usluge), a ne načelo blagajne (naplate).

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 8

Račun dobiti/gubitka (RDG)

Rashodi – definicija

Rashodi - su smanjenja ekonomske koristi kroz obračunsko razdoblje u obliku odljeva ili trošenja ili stvaranja obveza što za posljedicu ima smanjivanje glavnice.

Poznavanje rashoda od osobite je važnosti za poduzetnika. Brojni poduzetnici su propali (bankrotirali) ne zato što su precijenili prihode, već zato jer su podcijenili rashode.

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 9

Račun dobiti/gubitka (RDG)

Primjer 1. Ledo d.d.

Financijska izvješća za 2011.

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 10

Račun dobiti/gubitka (RDG)

Da pojednostavimo stvari...

I. Poslovni prihodi vs poslovni rashodiII. Financijski prihodi vs financijski rashodiIII. Izvanredni prihodi vs izvanredni rashodi

Ukupni prihodi (poslovni+financijski+izvanredni)- (minus) Ukupni rashodi (poslovni+financijski+izvanredni)_________________________________________Dobit (profit) prije oprezivanja (+/-)

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 11

Račun dobiti/gubitka (RDG)

Što sve čini prihode i rashode poduzeća?!

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 12

I. Poslovni prihodi 250.000 200.000II. Poslovni rashodi 188.000 206.000Materijalni troškovi 85.000 85.000Troškovi osoblja 36.000 36.000Promjena vrijednosti zaliha PUT i GP +/- -10.000 0Ostali troškovi 60.000 60.000Amortizacija 17.000 25.000Operativna dobit (I-II) 62.000 -6.000III. Finacijski prihodi 0 0IV. Finacijski rashodi 36.000 46.000V. Izvanredni prihodi 0 0VI. Izvanredni rashodi 0 0UKUPNI PRIHODI (I+III+V) 250.000 200.000UKUPNI RASHODI (II+IV+VI) 224.000 252.000Dobit prije oporezivanja 26.000 -52.000Porez na dobit - 20% 5.200Neto dobit tekuće godine 20.800 -52.000

Račun dobiti/gubitka (RDG)

PROFITNE RAZINE - Važno za poduzetnike!! EBITDA (eng. Earnings Before Interest Taxes Depreciation and Amortization) što

znači : Poslovni prihod-( poslovni rashod-amortizacija) ili poslovni prihodi i poslovni

rashodi bez amortizacije (kao obračunske kategorije) EBIT ili Operating profit (OP) (eng. Earnings Before Interest and Taxes ili

Operating profit) što znači: Poslovni prihod-poslovni rashod

EAIBT ( eng. Earnings after interest before taxes) ili profit nakon financijskog rashoda, a prije oporezivanja ili

OP +financijski prihodi-financijski rashodi ili OP+neto financijske stavke EBT (eng. Earnings before taxation) znači :

EAIBT+izvanredni prihodi-izvanredni rashodi ili EAIBT+neto izvanredne stavke, odnosno dobit prije oporezivanja

NPAT ( eng. Net profit after taxation) što znači neto dobit ( nakon oporezivanja).

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 13

Račun dobiti/gubitka (RDG)

Operativni profit (poslovni prihod-poslovni rashod) Ishodište ove razine profita jest KALKULACIJA

po jedinici proizvoda/usluge u BRUTO PROFITNA MARŽA, dakle, PRODAJNA CIJENA – TROŠKOVI (fiksni i varijabilni)

Što je veći operativni profit, to je veća sposbnost poduzeća za razvoj i rast!

PROFIT= mjera za performancu (bez obzira je li ono profitno ili neprofitno)

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 14

Račun dobiti/gubitka (RDG)

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 15

Rb. Stavka 2001 2002 2003 2004 2005 2006

1 Poslovni prihodi 18,579,544 22,152,054 25,836,243 31,308,860 31,822,400 35,131,625

2Poslovni rashodi bez amortizacije

(17,620,077) (20,293,661) (23,678,004) (28,696,883) (28,574,626) (32,141,340)

3 EBITDA (1-2) 959,467 1,858,393 2,158,239 2,611,977 3,247,774 2,990,285

4 Amortizacija (578,044) (646,817) (582,331) (729,932) (956,139) (1,020,346)

5EBIT ili Operativni profit (OP) (3-4)

381,423 1,211,576 1,575,908 1,882,045 2,291,635 1,969,939

6Neto financijske stavke (FP-FR)

(109,415) (376,865) (821,536) (722,281) (703,176) (619,208)

7 EAIBT (5-6) 272,008 834,711 754,372 1,159,764 1,588,459 1,350,731

8Neto izvanredne stavke(IP-IR)

69,849 0 0 0 0 0

9 EBT (7-8) 341,857 834,711 754,372 1,159,764 1,588,459 1,350,731

10NPAT (9 minus porez na dobit)

240,673 584,715 530,975 866,420 1,231,208 1,054,549

Račun dobiti/gubitka (RDG)

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 16

Profitne razine za 2001-2006

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

2001 2002 2003 2004 2005 2006

EBITDA

OP

EAIBT

EBT

NPAT

Stopa profita (%): 2001 2002 2003 2004 2005 2006

EBITDA 5.16% 8.39% 8.35% 8.34% 10.21% 8.51%EBIT (OP) 2.05% 5.47% 6.10% 6.01% 7.20% 5.61%EAIBT 1.46% 3.77% 2.92% 3.70% 4.99% 3.84%EBT 1.84% 3.77% 2.92% 3.70% 4.99% 3.84%NPAT 1.30% 2.64% 2.06% 2.77% 3.87% 3.00%

Kalkulacija

Kalkulacija Prihod=proizvod x cijena (x SVI

proizvodi) Trošak=varijabilni+fiksni troškovi (x

SVI proizvodi)-------------------------------------------Razlika prihoda i rashoda po jedinici

proizvoda X SVI proizvodi=dobit/gubitak poduzeća

13.04.2023 17Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Kalkulacija

Primjer: OPG

18

Proizvodni proces na obiteljskom gospodarstvu

ULAZI U PROIZVODNJU: Gnojivo, gorivo,

sjeme

POLJOPRIVREDNA

IZLAZI: Naši gotovi proizvodi:

mlijeko, svinje, telad, pšenica, povrće, voće

PROIZVODNJA

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Kalkulacija

19

PROFITABILNA=ODRŽIVA PROIZVODNJA

ULAZ

IZLAZ

DOBIT/GUBITAK OPG = ZBROJ DOBITI I GUBITAKA PO POJEDINIM

PROIZVODNJAMA NA GOSPODARSTVU, AKO IMAMO VIŠE PROIZVODA

POTREBA ZA RAČUNANJEM PRIHODA I TROŠKOVA ZA SVAKU POJEDINAČNU

PROIZVODNJU

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Kalkulacija

20

Obrazac za izračun pokrića varijabilnih troškova povrćarskih kultura

Površina: Sortiment: Tip tla.

Opis Količina Jed.mjere Jed.cijena(HRK) Ukupno (HRK) 1 klasa 2. klasa

Ostali prihodi

Ukupni prihod

Sjeme/presadnice

Gnojiva:

Sredstva za zaštitu bilja

Ambalaža

Ostali troškovi

UKUPNI VARIJABILNI TROŠKOVI POKRIĆE VARIJABILNIH TROŠKOVA 1

Unajmljene mehanizirane operacije

Unajmljeni rad

Ukupno POKRIĆE VARIJABILNIH TROŠKOVA 2

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Troškovi

VARIJABILNI TROŠKOVI

Obilježja: Direktno vezani za proizvodnu aktivnost Variraju s povećanjem/smanjenjem proizvodnje-

raste proizvodnja, rastu i oni/pada proizvodnja-padaju i oni

Lako se mogu izraziti količinski i vrijednosno

2113.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Troškovi

22

VATRIJABILNI TROŠKOVI BILJNA PROIZVODNJA STOČARSKA PROIZVODNJA sjemenski sadni materijal organska gnojiva mineralna gnojiva sezonska radna snaga unajmljene mehanizirane usluge i

oprema operacije poslije berbe/žetve( sušenje,

čišćenje, sortiranje) amablaža ( vreće, sanduci, vezivo)

rasplodni podmladak vlastita stočna hrana kupljena stočna hrana lijekovi veterinarske usluge trošak selekcijsko-uzgojnog rada sezonska radna snaga unajmljene mehanizirane usluge i

oprema

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Troškovi

FIKSNI/STALNI TROŠKOVI Obilježja: • postoje i ako nema proizvodnje, a moraju se plaćati• ne ovise o vrsti proizvodnje• ne ovise o obimu proizvodnje• traju više od godinu dana• obračunavaju se na razini cijelog gospodarstva

23

FIKSNI TROŠKOVI ZA UKUPNU PROIZVODNJU NA OPG-u troškovi vlastite poljoprivredne mehanizacije i opreme (gorivo, mazivo, održavanje) održavanje i amortizacija gospodarskih zgrada i kuće opći troškovi na gazdinstvu: voda, struja, osiguranje i sl. plaće stalnih radnika, ako ih imamo ( + mirovinsko i zdravstveno osiguranje) najam poljoprivrednog zemljišta kamate na kredite, ako imamo

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Troškovi Troškovi osoblja -plaće... minimalna ili neka

druga (zakon/knjigovođa) Ostali troškovi: naknade (HPK, HGK, HOP, sl.) Amortizacija: umanjenje nabavne vrijednosti

osnovnih sredstava propisane stope/proizvoljne obračunska kategorija=rashod ne utječe na likvidnost već na poslovni

razultat (dobit/gubitak)

13.04.2023 24Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Bruto profitna marža

BPM = Prodaja - varijabilni troškovi

25

BPM% = BPMProdaja

x 100

Točka pokrića = fiksni troškovi% BPM

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Bilanca stanja Predstavlja pregled stanja imovine i obaveza

pojedinca/gospodarskog subjekta na dan Ona pokazuje vrijednost poduzeća

(knjigovodstvenu!!) koja predstavlja razliku između stanja imovine i obaveza na dan

Bilanca stanja: aktiva (imovina)=pasiva (obveze i kapital)

Vratimo se na primjer LEDO d.d.

26

Bez brige.. Mi to nećemo danas raditi

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Bilanca stanja

27

Aktiva 2008 2007

Dugotrajna imovina 375.000 400.000Kratkotrajna imovina 70.000 36.000Novac 15.000 1.000Zalihe 30.000 15.000Potraživanja 25.000 20.000UKUPNO AKTIVA 445.000 436.000

Pasiva 2008 2007

Kapital i rezerve (neto vrijednost) 30.800 10.000Upisani kapital 60.000 60.000Dobit/gubitak proteklih razdoblja -50.000 2.000Dobit/gubitak tekuće godine 20.800 -52.000

Dugoročne obveze 330.000 386.000Kratkoročne obveze 84.200 40.000UKUPNO PASIVA 445.000 436.000

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Skraćeni pregled bilančnih stavki

Bilanca stanja

Imovina (aktiva) se sastoji iz: Dugoročne imovine:

Osnovna sredstva: Zemljište, šume, građevinsko zemljište, strojevi,

alati, zgrade, vozila

Kratkoročne imovine: Novac na računima i blagajni Zalihe Potraživanja od kupaca

2813.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Bilanca stanja Pasiva se sastoji iz:

Obveze (dugoročne i kratkoročne): Obveze prema dobavljačima Obveze prema kreditnim

institucijama/zajmovi Kapital i rezerve (knjigovodstvena

vrijednost poduzeća)1. Predstavlja zbroj upisanog kapitala

(osnivački) i dobiti/gubitka iz tekuće i prethodnih godina

2. Predstavlja (također) razliku između imovine i obveza

2913.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Bilanca stanja

Što je važno da poduzetnik zna o AKTIVI?! BITI SVJESTAN

Da postoji razlika IZMEĐU STVARNE (tržišne) i KNJIGOVODSTVENE (papirnate) vrijednosti imovine (zalihe, potraživanja, OS)

Da postoji razlika između knjigovodstvene i stvarne vrijednosti OBVEZA.. Ono što je danas ne znači da će tako biti i sutra:

Rast tečaja CHF Rast %kte na postojeće zajmove i sl.

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 30

Bilanca stanja

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 31

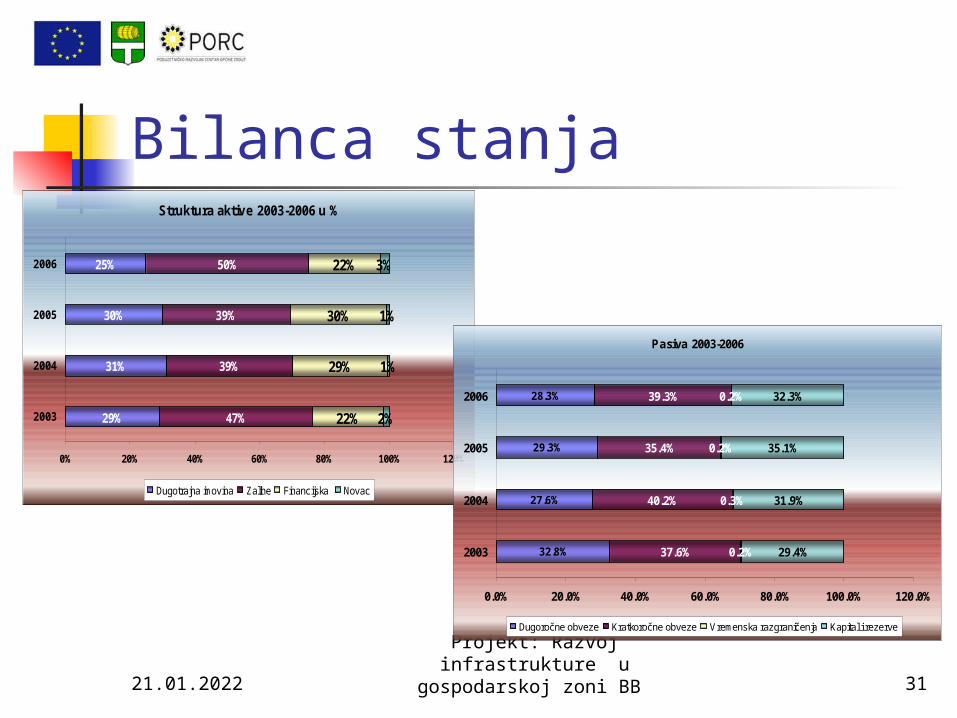

Struktura aktive 2003-2006 u %

29%

31%

30%

25%

47%

39%

39%

50%

22%

29%

30%

22%

2%

1%

1%

3%

0% 20% 40% 60% 80% 100% 120%

2003

2004

2005

2006

Dugotrajna imovina Zalihe Financijska Novac

Pasiva 2003-2006

32.8%

27.6%

29.3%

28.3%

37.6%

40.2%

35.4%

39.3%

0.2%

0.3%

0.2%

0.2%

29.4%

31.9%

35.1%

32.3%

0.0% 20.0% 40.0% 60.0% 80.0% 100.0% 120.0%

2003

2004

2005

2006

Dugoročne obveze Kratkoročne obveze Vremenska razgraničenja Kapital i rezerve

Bilanca stanjaAKTIVA I PASIVA AKTIVA = imovina PASIVA= obveze + neto vrijednost poduzeća

(„kapital i rezerve”)Pravilo 1: AKTIVA= PASIVAPravilo 2: NETO VRIJEDNOST= IMOVINA-OBVEZEPravilo 3: NETO VRIJEDNOST PODUZEĆA = (upisani/temeljni kapital+rezerve) + dobit/gubitak iz tekuće godine+ kumulirana dobit/gubitak iz prethodnih razdoblja

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 32

Kauzalitet finacijskih izvještaja poduzeća

Veza između RDG i BS

Amortizacija vs dugotrajna imovina Dobit/gubitak (zadržana) vs kapital i rezerve Promjena visine zaliha gotovih prizvoda i

proizvodnje u toku utječe na poslovne rashode - povećanje zaliha smanjuje trošak, a smanjenje ga povećava

Izračun indikatora uspješnosti poslovanja (likvidnosti, zaduženosti, itd.)

3313.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Kauzalitet finacijskih izvještaja poduzeća

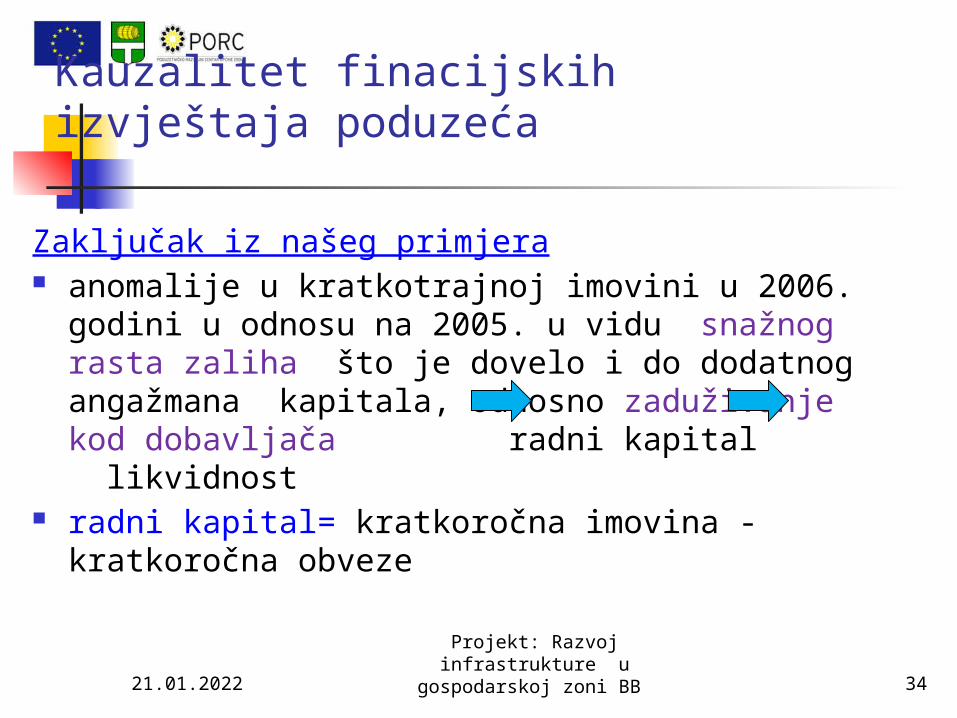

Zaključak iz našeg primjera anomalije u kratkotrajnoj imovini u 2006. godini

u odnosu na 2005. u vidu snažnog rasta zaliha što je dovelo i do dodatnog angažmana kapitala, odnosno zaduživanje kod dobavljača radni kapital likvidnost

radni kapital= kratkoročna imovina - kratkoročna obveze

3413.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

Kauzalitet finacijskih izvještaja poduzeća

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 35

2001 2002 2003 2004 2005 2006

Radni (obrtni) kapital 3,859 6,837 8,992 7,052 8,157 9,098

Radni (obrtni) kapital-zalihe (1,770) (106) (3,847) (2,675) (1,189) (3,685)

Radni (obrtni) kapital-zalihe SiM

2,366 5,171 6,666 4,065 5,372 6,487

Iz tabele je vidljivo da, ako iz kratkotrajne imovine izuzmemo zalihe,obrtni kapital postaje «negativan», tj. da poduzeće mora zahvatiti u druge izvore radi osiguranja likvidnosti.

Pregled radnog/obrtnog kapitala poduzeća XY d.o.o. za razdoblje 2003-2006

Iz analize pasive ističemo rast obveza prema dobavljačima u 2006. godini u odnosu na 2005. godinu sa 7,7 mil kn na 8,9 mil. kuna što predstavlja rast od 1,2 milijuna ili za 16%. Istovremeno kreditne obveze su porasle za oko 0,4 mil. kuna ili 5,45% u istom razdoblju. Indikativno je da se poduzeće počelo zaduživati kod dobavljača, uzimajući u obzir rast zaliha u istom razdoblju. Zapravo, radi se o povećanom zaduživanju kod inozemnih dobavljača i to za 1,4 mil. kuna ili 23,65%, dok je zaduženje kod domaćih dobavljača palo za oko 160 tisuća kuna ili za 8,8% u istom razdoblju.

Kauzalitet finacijskih izvještaja poduzeća

Poduzetnik MORA ZNATI čitati financijske izvještaje da bi znao KAKO DATI INPUTE za njihovu izradu

Čitanje financijskih izvještaja je moguće najkasnije 20/04 za prethodnu godinu (zakonska obveza)?!

...OSIM ako PODUZETNIK ne kaže drugačije

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 36

Ažurnost, točnost, pravovremenost knjigovodstvenih podataka/izvještaja

Novčani tok

Prilivi i odlivi novca “NA” i “S” žiro računa- PLANIRANJE!!!

Nema metologije - SVE što može pomoći u kontroli likvidnosti

13.04.2023 37Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

ZaključakTvrdnja: A. Profitablinim poslovanjem poduzetnik dokazuje da je

kompetentan u svojoj djelatnosti.. „znam proizvoditi, znam prodati, profitabilno poslujem (RDG mi je u plusu)” upravljanje poslovnim operacijama i marketingom

B. Održavanjem likvidnosti poduzeća „mogu naplatiti sve što prodam” pokazuje da zna upravljati financijama

A+B = poduzetnik zna upravljati poduzećem/situacijom u kojem se ono nalazi; situacija ne upravlja njime, što se pokazalo kao neodrživo na dulji rok

Realna procjena poduzetnika o promjenama u okruženju poduzeća strateške odluke

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 38

Zaključak Bez obzira na pravni (i zakonski ) oblik poslovnog

organizma, njegovo poslovanje na kraju dobiva financijski izgled tj. pokaže se u određenom vremenskom periodu posluje li on uspješno ili ne; ima li novaca ili ne; razvija li se ili ne

Bez obzira na zakonsku obvezu, uredno vođenje financijskog poslovanja jedan je od preduvjeta za bolju kontrolu nad poslovanjem, odnosno planiranjem i predviđanjem donose se odluke danas kako bi nas spasile od nelikvidnosti sutra

Ažurno i uredno vođenje financijskih izvještaja jedini je način da poduzetnik ima kontrolu nad poslovanjem; zakašnjeli i nepotpuni podaci ne mogu biti u funkciji kontrole i razvoja

Knjigovodstvo je utoliko točno, koliko su točni i podaci koji su obrađeni

3913.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 40

Pitanja i odgovori

DISKUSIJA....

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 41

Tema: „A” i „B”

varijanta poslovanja

13.04.2023Projekt: Razvoj infrastrukture

u gospodarskoj zoni BB 42

Preporuka: „A” + „B”= ukupno

poslovanjeI TAKO GA TREBA

PROMATRATI