Embed Size (px)

DESCRIPTION

perusahaan dagang

Citation preview

AKUNTANSI UNTUK PERUSAHAAN

DAGANG

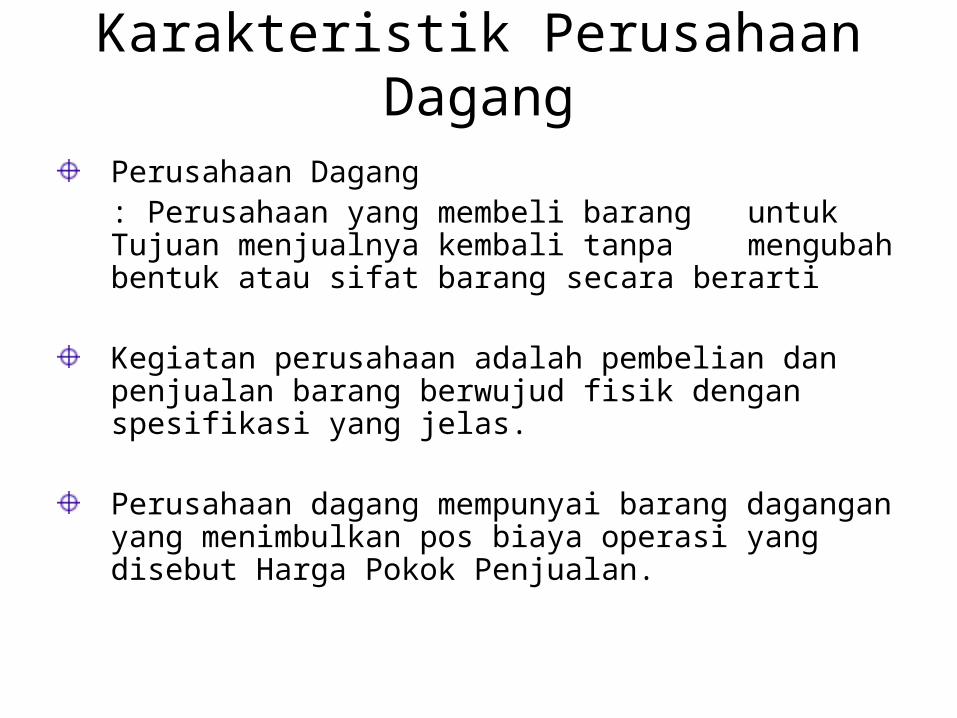

Karakteristik Perusahaan Dagang

Perusahaan Dagang: Perusahaan yang membeli barang untuk Tujuan menjualnya kembali tanpa mengubah bentuk atau sifat barang secara berarti

Kegiatan perusahaan adalah pembelian dan penjualan barang berwujud fisik dengan spesifikasi yang jelas.

Perusahaan dagang mempunyai barang dagangan yang menimbulkan pos biaya operasi yang disebut Harga Pokok Penjualan.

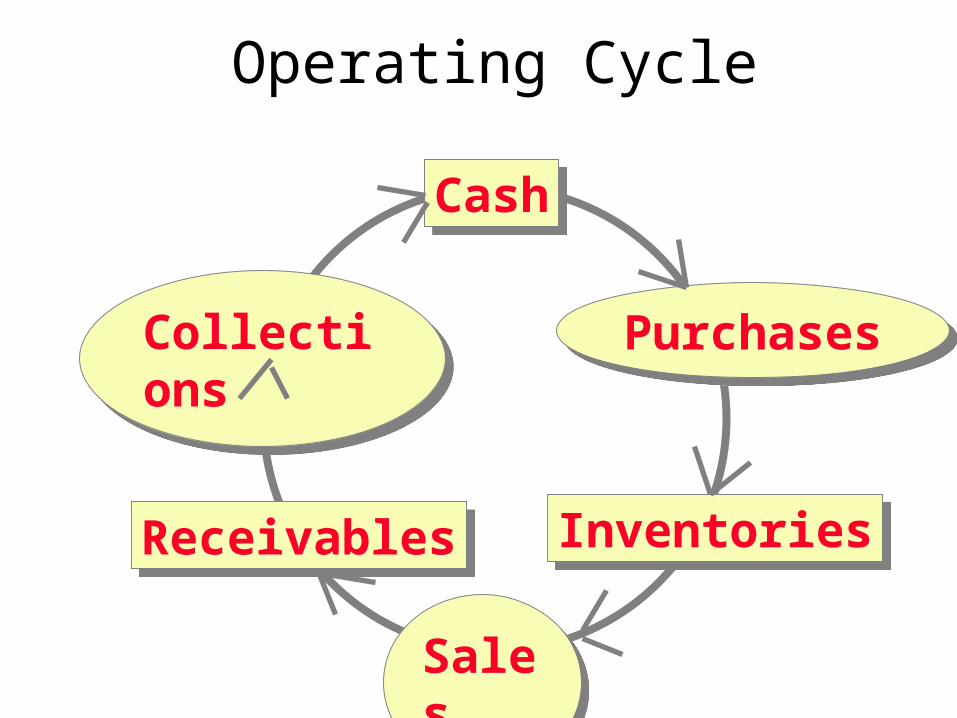

Operating Cycle

ReceivablesReceivables

CashCash

InventoriesInventories

PurchasesPurchasesCollectionsCollections

SalesSales

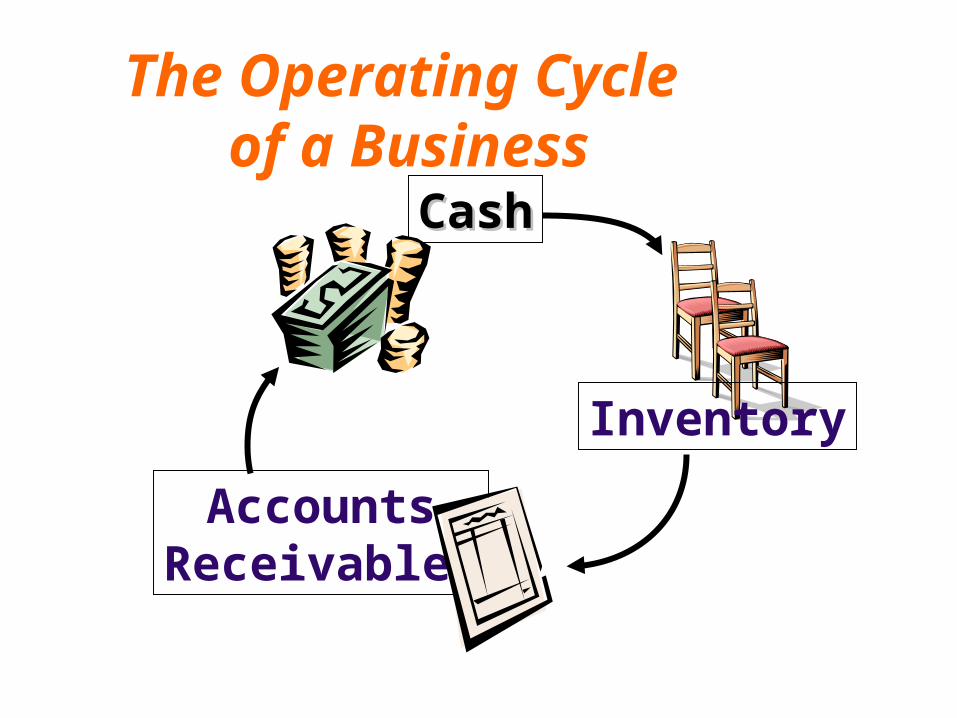

The Operating Cycle of a Business

CashCash

AccountsReceivables

Inventory

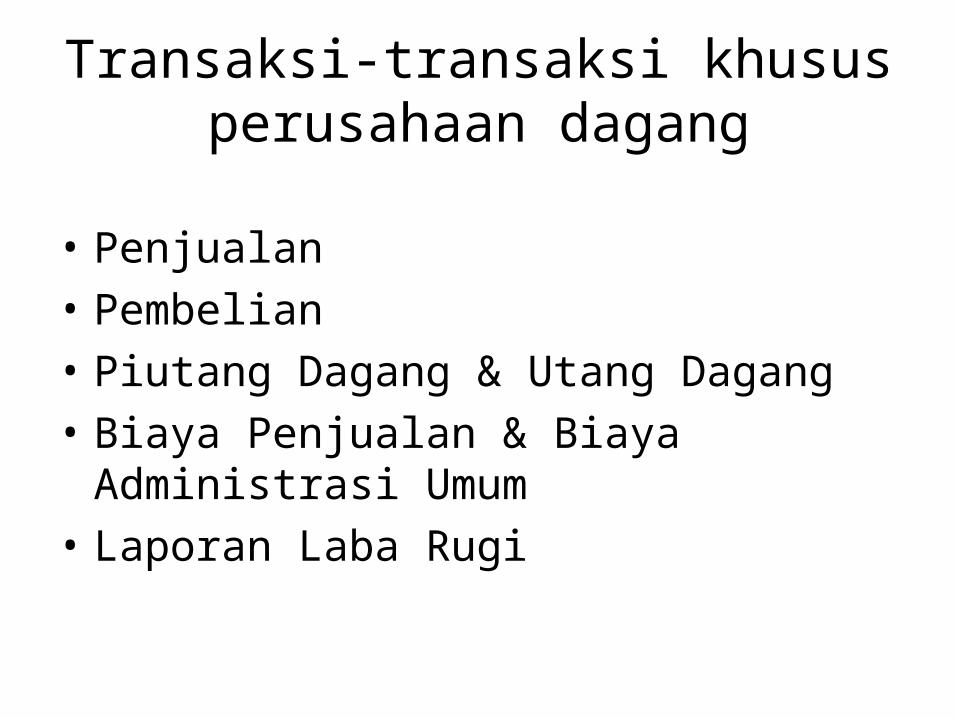

Transaksi-transaksi khusus perusahaan dagang

• Penjualan

• Pembelian

• Piutang Dagang & Utang Dagang

• Biaya Penjualan & Biaya Administrasi Umum

• Laporan Laba Rugi

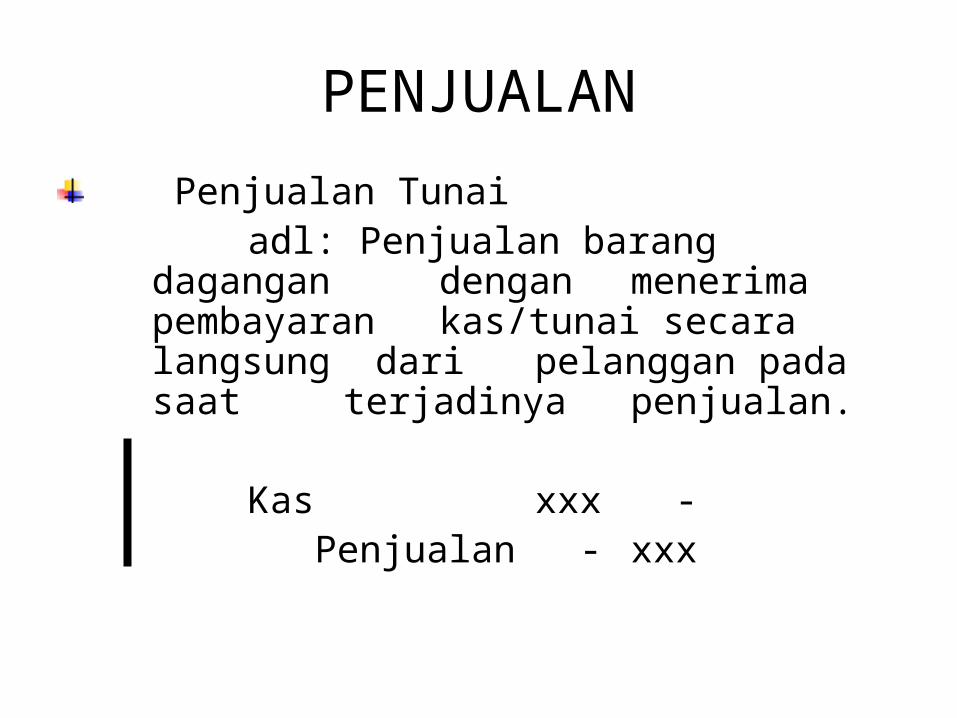

PENJUALAN

Penjualan Tunaiadl: Penjualan barang dagangan

dengan menerima pembayaran kas/tunai secara langsung dari pelanggan pada saat terjadinya penjualan.

Kas xxx - Penjualan - xxx

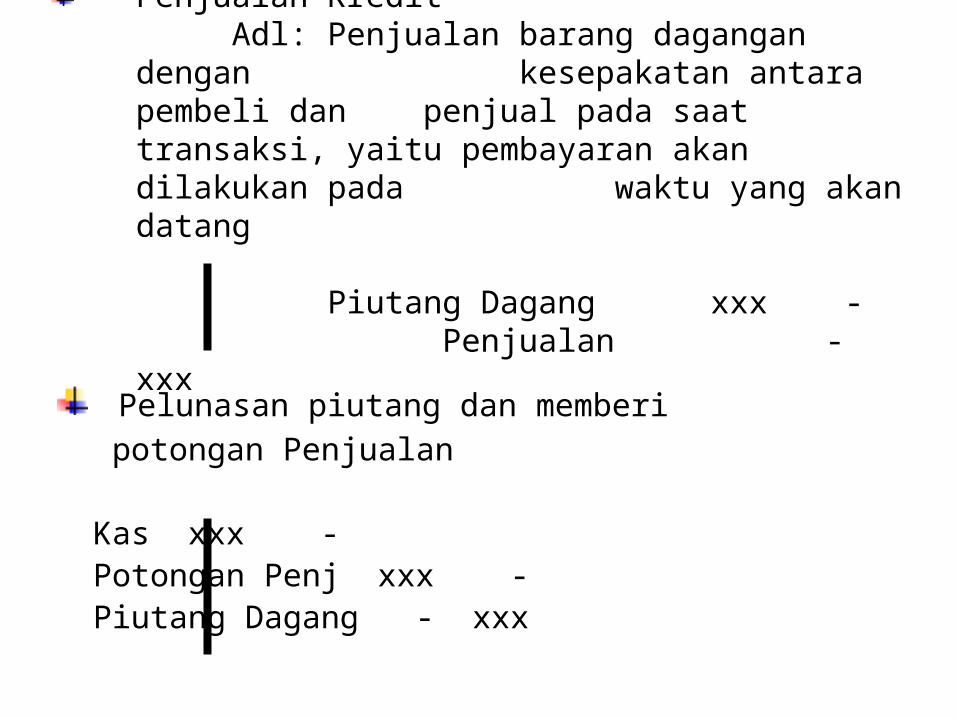

Penjualan KreditAdl: Penjualan barang dagangan dengan

kesepakatan antara pembeli dan penjual pada saat transaksi, yaitu pembayaran akan dilakukan pada waktu yang akan datang

Piutang Dagang xxx - Penjualan - xxx

Pelunasan piutang dan memberi

potongan Penjualan

Kas xxx -Potongan Penj xxx -

Piutang Dagang - xxx

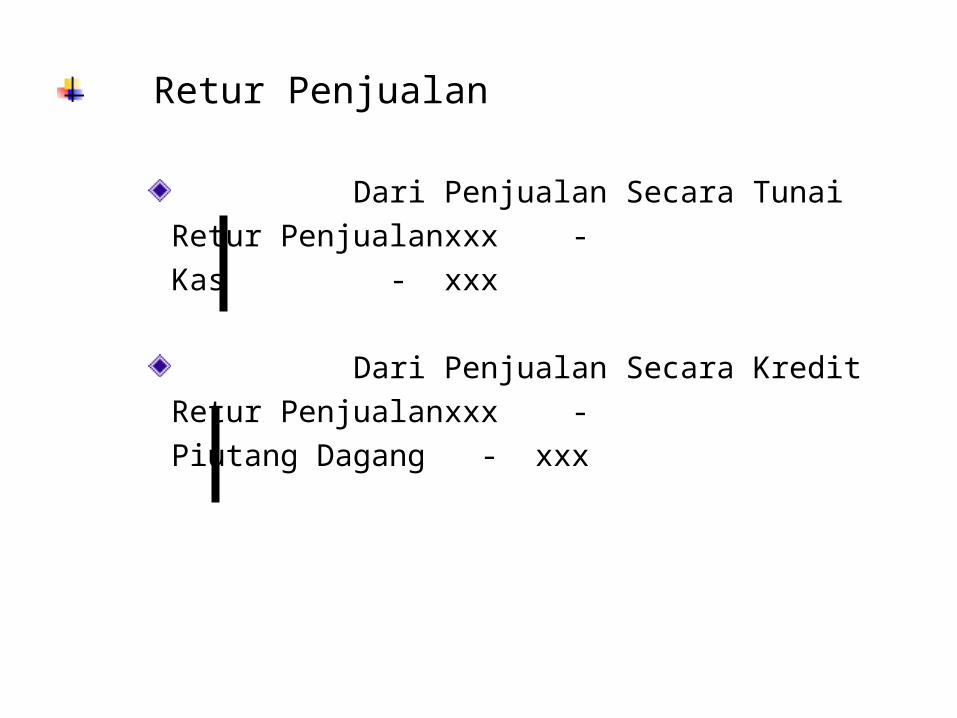

Retur Penjualan

Dari Penjualan Secara Tunai

Retur Penjualan xxx -

Kas - xxx

Dari Penjualan Secara Kredit

Retur Penjualan xxx -

Piutang Dagang - xxx

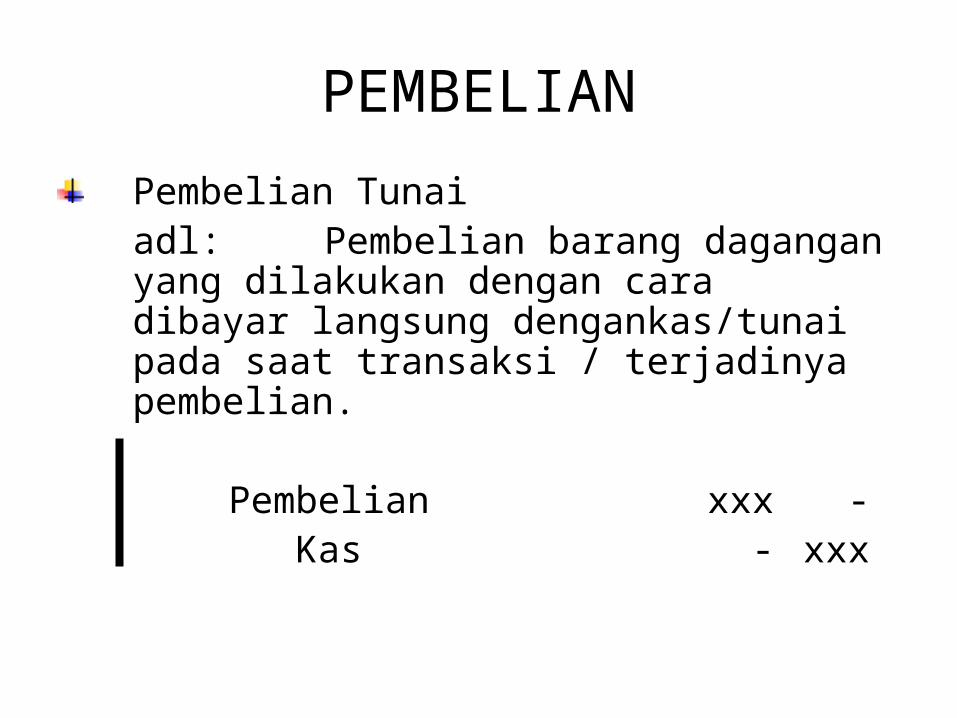

PEMBELIAN

Pembelian Tunaiadl: Pembelian barang dagangan yang dilakukan dengan cara dibayar langsung dengankas/tunai pada saat transaksi / terjadinya pembelian.

Pembelian xxx - Kas - xxx

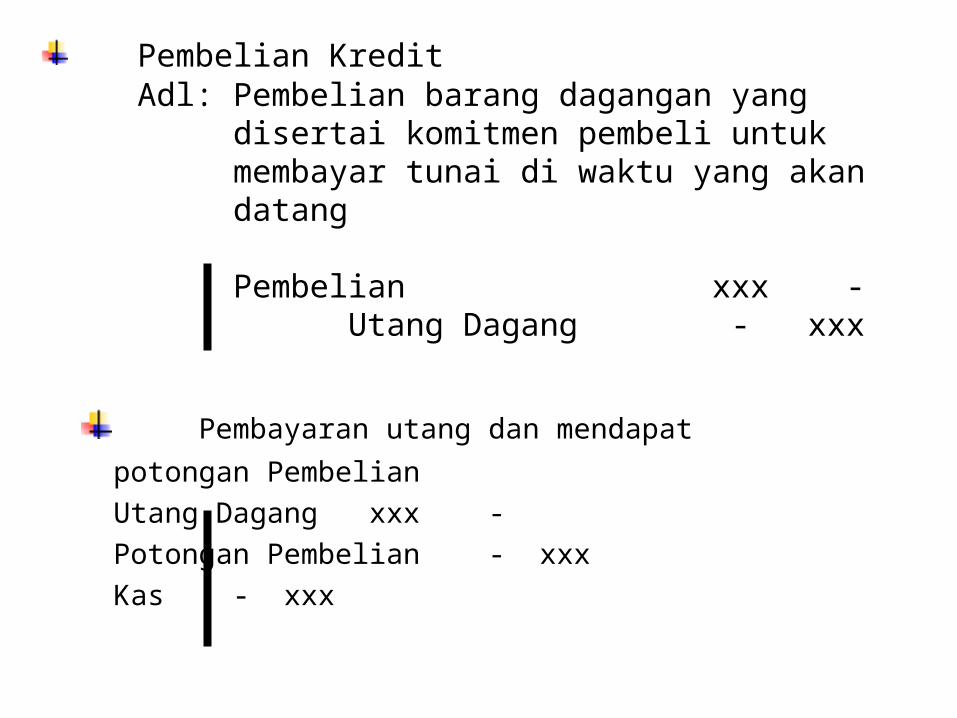

Pembelian KreditAdl: Pembelian barang dagangan yang disertai komitmen pembeli untuk

membayar tunai di waktu yang akan datang

Pembelian xxx - Utang Dagang - xxx

Pembayaran utang dan mendapat

potongan Pembelian

Utang Dagang xxx -

Potongan Pembelian - xxx

Kas - xxx

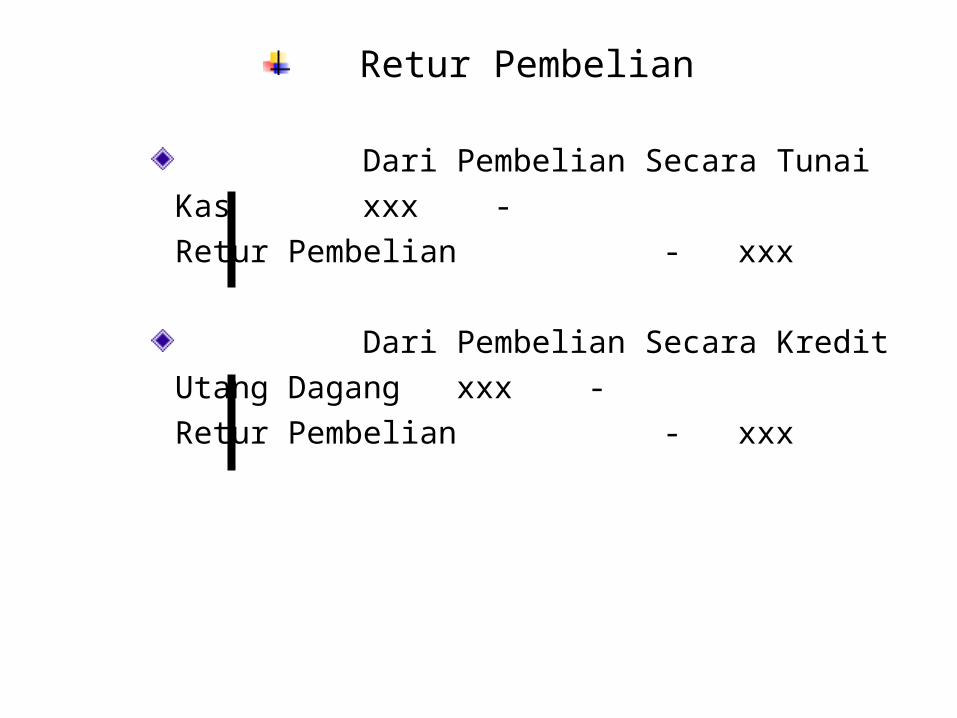

Retur Pembelian

Dari Pembelian Secara Tunai

Kas xxx -

Retur Pembelian -xxx

Dari Pembelian Secara Kredit

Utang Dagang xxx -

Retur Pembelian -xxx

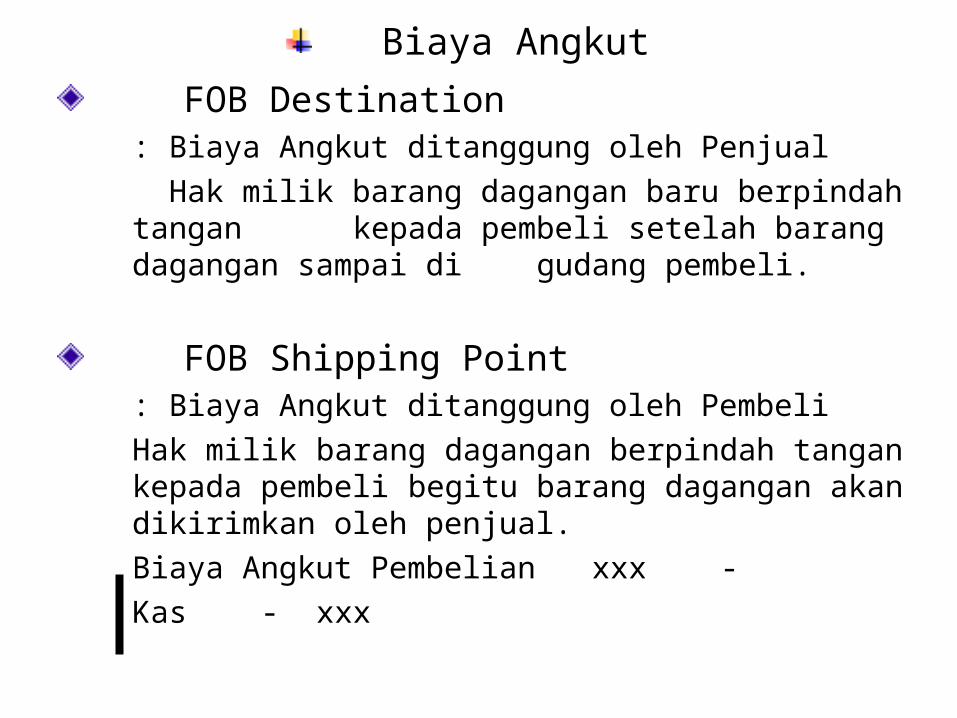

Biaya Angkut

FOB Destination: Biaya Angkut ditanggung oleh Penjual

Hak milik barang dagangan baru berpindah tangan kepada pembeli setelah barang dagangan sampai di gudang pembeli.

FOB Shipping Point: Biaya Angkut ditanggung oleh Pembeli

Hak milik barang dagangan berpindah tangan kepada pembeli begitu barang dagangan akan dikirimkan oleh penjual.

Biaya Angkut Pembelian xxx -

Kas - xxx

PIUTANG DAGANG & UTANG DAGANG

Piutang Usaha = Piutang Dagang

Utang Usaha = Utang Dagang

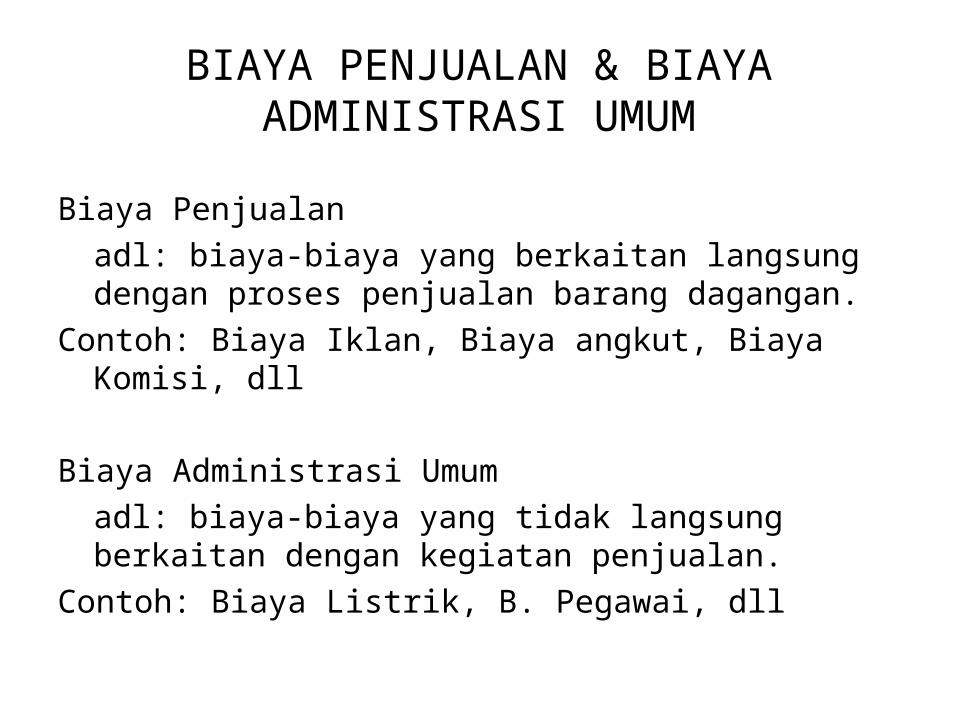

BIAYA PENJUALAN & BIAYA ADMINISTRASI UMUM

Biaya Penjualan

adl: biaya-biaya yang berkaitan langsung dengan proses penjualan barang dagangan.

Contoh: Biaya Iklan, Biaya angkut, Biaya Komisi, dll

Biaya Administrasi Umum

adl: biaya-biaya yang tidak langsung berkaitan dengan kegiatan penjualan.

Contoh: Biaya Listrik, B. Pegawai, dll

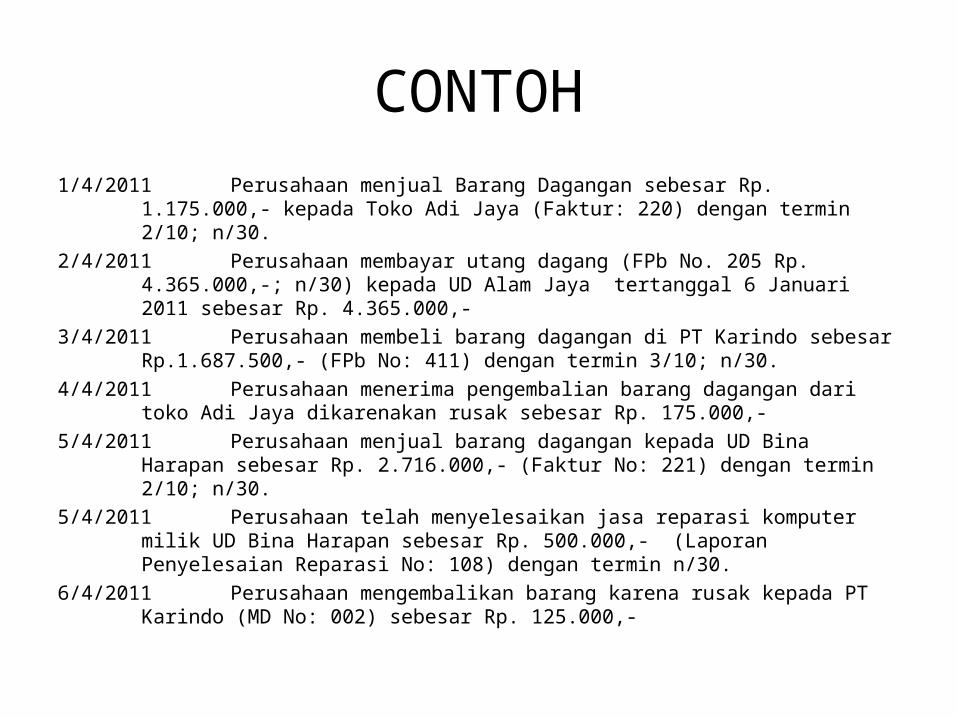

CONTOH1/4/2011 Perusahaan menjual Barang Dagangan sebesar Rp. 1.175.000,- kepada Toko

Adi Jaya (Faktur: 220) dengan termin 2/10; n/30.

2/4/2011 Perusahaan membayar utang dagang (FPb No. 205 Rp. 4.365.000,-; n/30) kepada UD Alam Jaya tertanggal 6 Januari 2011 sebesar Rp. 4.365.000,-

3/4/2011 Perusahaan membeli barang dagangan di PT Karindo sebesar Rp.1.687.500,- (FPb No: 411) dengan termin 3/10; n/30.

4/4/2011 Perusahaan menerima pengembalian barang dagangan dari toko Adi Jaya dikarenakan rusak sebesar Rp. 175.000,-

5/4/2011 Perusahaan menjual barang dagangan kepada UD Bina Harapan sebesar Rp. 2.716.000,- (Faktur No: 221) dengan termin 2/10; n/30.

5/4/2011 Perusahaan telah menyelesaikan jasa reparasi komputer milik UD Bina Harapan sebesar Rp. 500.000,- (Laporan Penyelesaian Reparasi No: 108) dengan termin n/30.

6/4/2011 Perusahaan mengembalikan barang karena rusak kepada PT Karindo (MD No: 002) sebesar Rp. 125.000,-

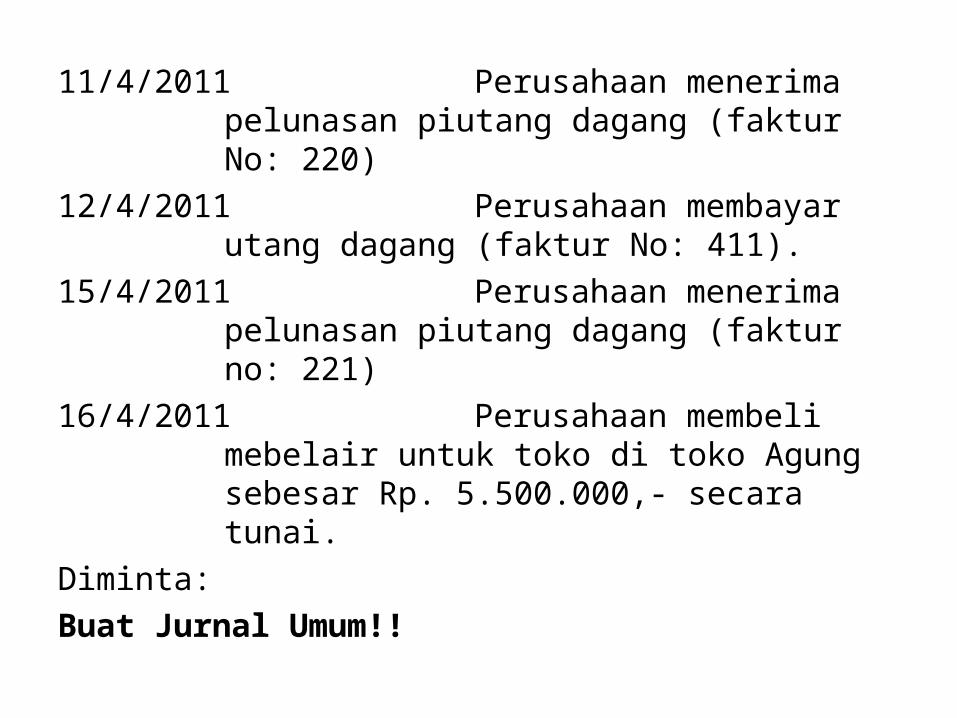

11/4/2011 Perusahaan menerima pelunasan piutang dagang (faktur No: 220)

12/4/2011 Perusahaan membayar utang dagang (faktur No: 411).

15/4/2011 Perusahaan menerima pelunasan piutang dagang (faktur no: 221)

16/4/2011 Perusahaan membeli mebelair untuk toko di toko Agung sebesar Rp. 5.500.000,- secara tunai.

Diminta:

Buat Jurnal Umum!!

![[Senarai premis/ Rakan Dagang Kad Ceria] - · PDF filecawangan kadar bil ariks at diskaun cawangan kadar bil ariks at diskaun rakan dagang rakan dagang p.117 - parlimen segambut 1](https://img.pdfslide.net/doc/110x75/5a78dc4f7f8b9a5a148cc540/senarai-premis-rakan-dagang-kad-ceria-kadar-bil-ariks-at-diskaun-cawangan.jpg)

![Modul Hukum Dagang Bagian 1 [2013.03.25]](https://img.pdfslide.net/doc/110x75/577cca0a1a28aba711a53662/modul-hukum-dagang-bagian-1-20130325.jpg)