Embed Size (px)

Citation preview

8 RAHAN KYSYNTÄ JA TARJONTA

M1= suppea raha = yleisön hallussa olevat setelit ja kolikot + varat shekki-, käyttö- ja maksupalvelutileillä (demand deposits)

M2 = lavea raha = M1 + määräaikaistalletukset (time deposits)

M3 = M2 + pankkien sijoitustodistukset

1

RAHA JA SEN TEHTÄVÄT

Rahavaranto:

Rahan tehtävät:

1. maksuväline 2. arvon mitta 3. arvon säilyttäjä 4. viivästyneen maksusuorituksen

yksikkö (mahdollistaa lainaamisen)

2

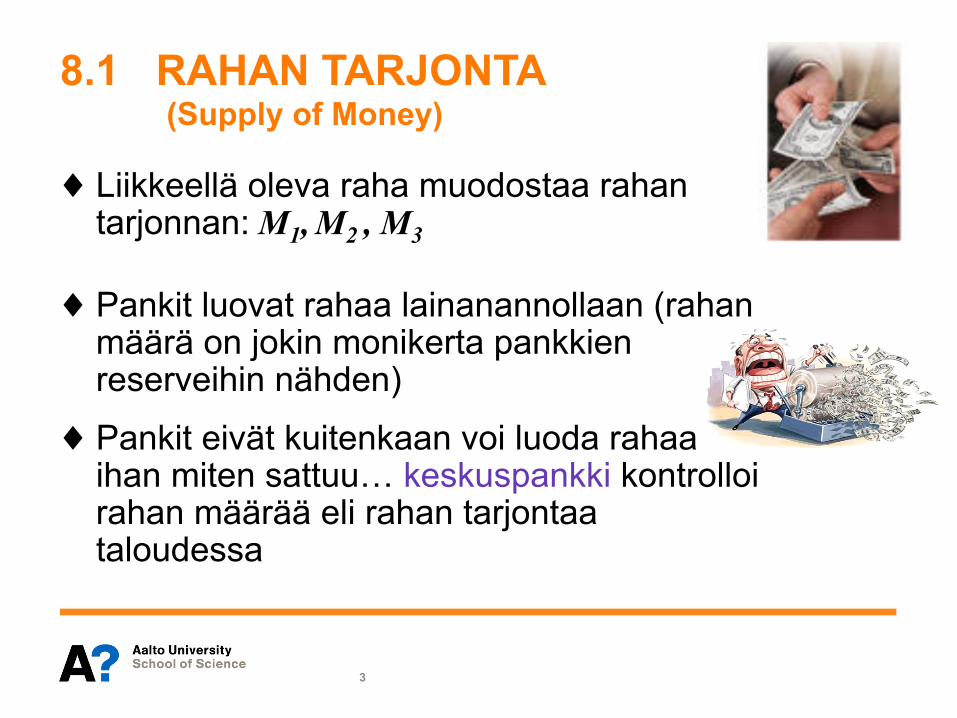

8.1 RAHAN TARJONTA (Supply of Money)

♦ Liikkeellä oleva raha muodostaa rahan tarjonnan: M1, M2 , M3

♦ Pankit luovat rahaa lainanannollaan (rahan määrä on jokin monikerta pankkien reserveihin nähden)

♦ Pankit eivät kuitenkaan voi luoda rahaa ihan miten sattuu… keskuspankki kontrolloi rahan määrää eli rahan tarjontaa taloudessa

3

MITEN?

Keskuspankin keinoja kontrolloida taloudessa liikkeellä olevaa rahan määrää: 1. kassareservi- eli kassavarantovaatimukset

(vähimmäisvarantotalletukset) 2. ohjauskorko, huutokauppakorko

(diskonttokorko, peruskorko jne.) 3. avomarkkinaoperaatiot 4. ohjeet ja suositukset

4

Rahan tarjontakäyrä Ms • Kun keskuspankki kontrolloi rahan tarjontaa

oletamme, ettei rahan tarjonta ole funktio korosta (= tarjontakäyrä täysin joustamaton)

5

Ms Ms’’ Ms’

rahan määrä

i korko %

Keskuspankki säätelee

rahan tarjontaa taloudessa

8.2 RAHAN KYSYNTÄ (Demand for Money)

§ Kuinka paljon kaikista varoistamme haluamme säilyttää rahan muodossa? Yleisesti voidaan ajatella rahan kysynnän olevan funktio:

• korosta • tavaroiden & palvelusten hinnoista ja • reaalituloista (BKT)

6

All I ask is the chance to prove that money cannot make me happy.

AhaJokes.com

Rahan kysynnän motiivit:

a) transaktio- eli liiketoimimotiivi - riippuu läheisesti kokonaistuloista

b) spekulatiivinen motiivi (eli raha arvon säilyttäjänä) - riippuu vaihtoehtoisten sijoituskohteiden korosta

c) varovaisuus- tai varautumismotiivi - johtuu tulevien tulojen ja maksutarpeiden

epävarmuudesta

7

Rahan kysyntäkäyrä Md

8

Md

rahan määrä

i

Md’

Md’’

Md siirtyy, jos tulot muuttuvat tai muut rahan kysyntään vaikuttavat motiivit muuttuvat.

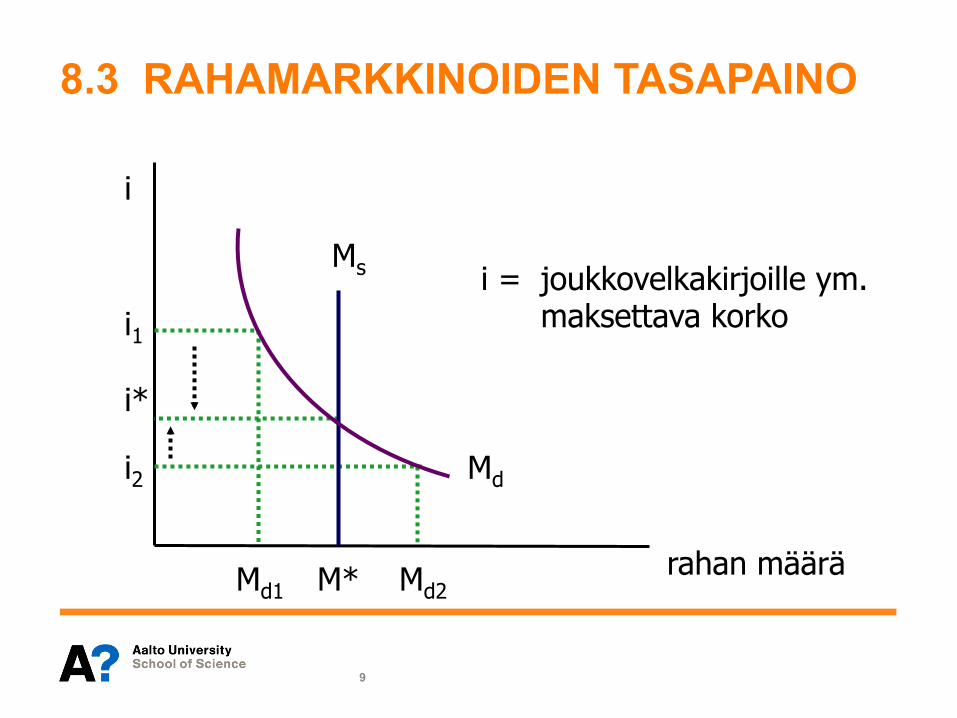

8.3 RAHAMARKKINOIDEN TASAPAINO

9

Md

rahan määrä

i

Ms

i1 i*

i2

Md1 M* Md2

i = joukkovelkakirjoille ym. maksettava korko

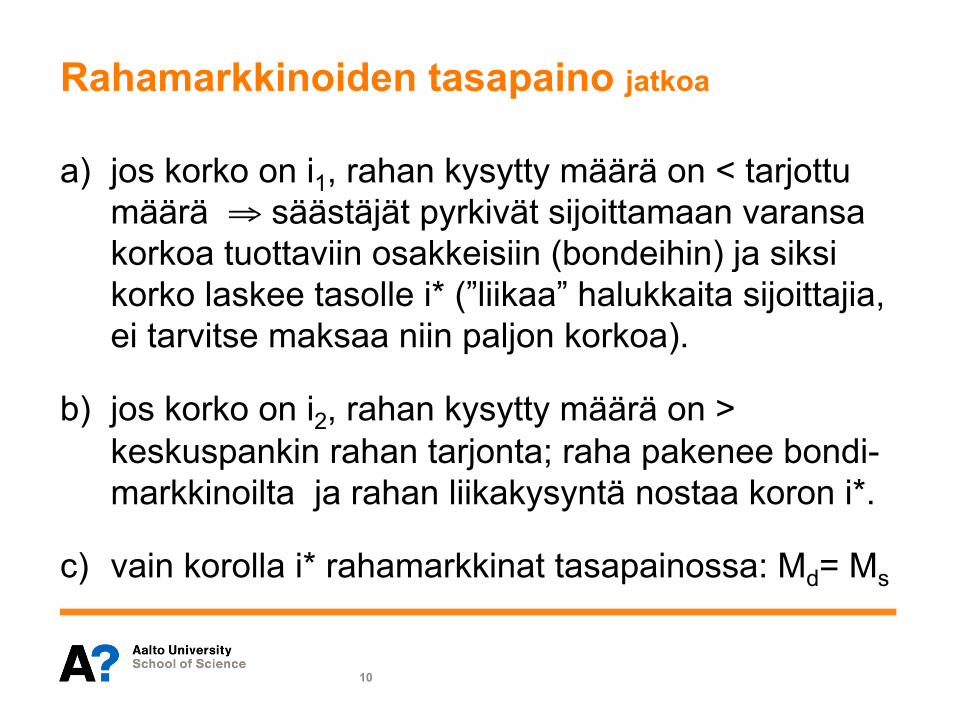

Rahamarkkinoiden tasapaino jatkoa

a) jos korko on i1, rahan kysytty määrä on < tarjottu määrä ⇒ säästäjät pyrkivät sijoittamaan varansa korkoa tuottaviin osakkeisiin (bondeihin) ja siksi korko laskee tasolle i* (”liikaa” halukkaita sijoittajia, ei tarvitse maksaa niin paljon korkoa).

b) jos korko on i2, rahan kysytty määrä on > keskuspankin rahan tarjonta; raha pakenee bondi-markkinoilta ja rahan liikakysyntä nostaa koron i*.

c) vain korolla i* rahamarkkinat tasapainossa: Md= Ms

10

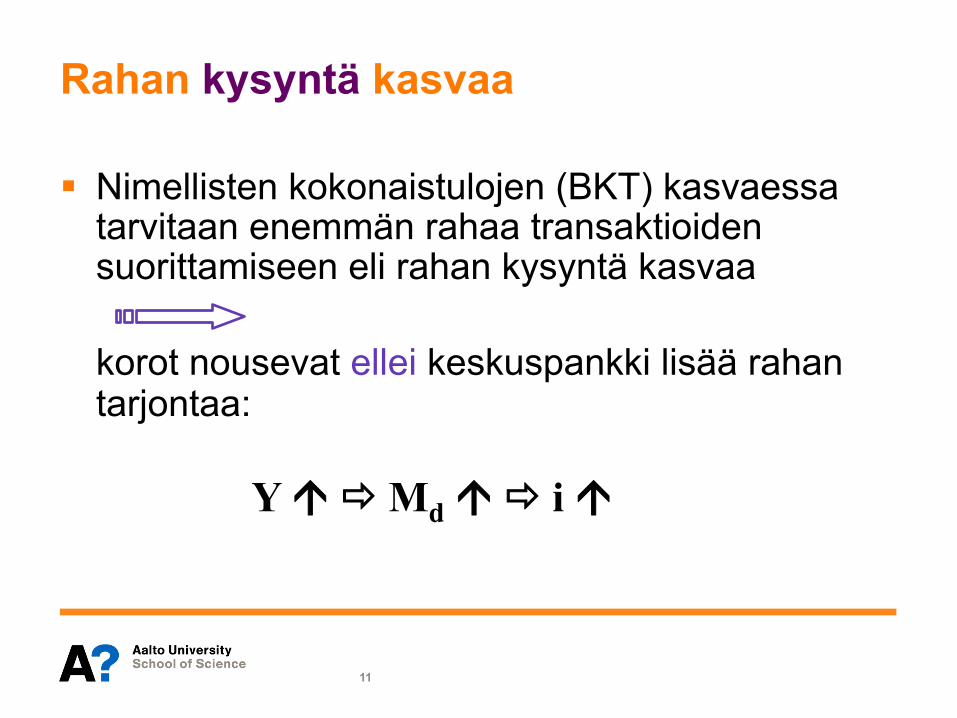

Rahan kysyntä kasvaa

§ Nimellisten kokonaistulojen (BKT) kasvaessa tarvitaan enemmän rahaa transaktioiden suorittamiseen eli rahan kysyntä kasvaa

korot nousevat ellei keskuspankki lisää rahan tarjontaa:

Y á ð Md á ð i á

11

Rahan kysyntä kasvaa jatkoa

12

Md

rahan määrä

i

Ms

i1

i0

Rahan kysyntä kasvaa tulojen

kasvaessa, korko nousee.

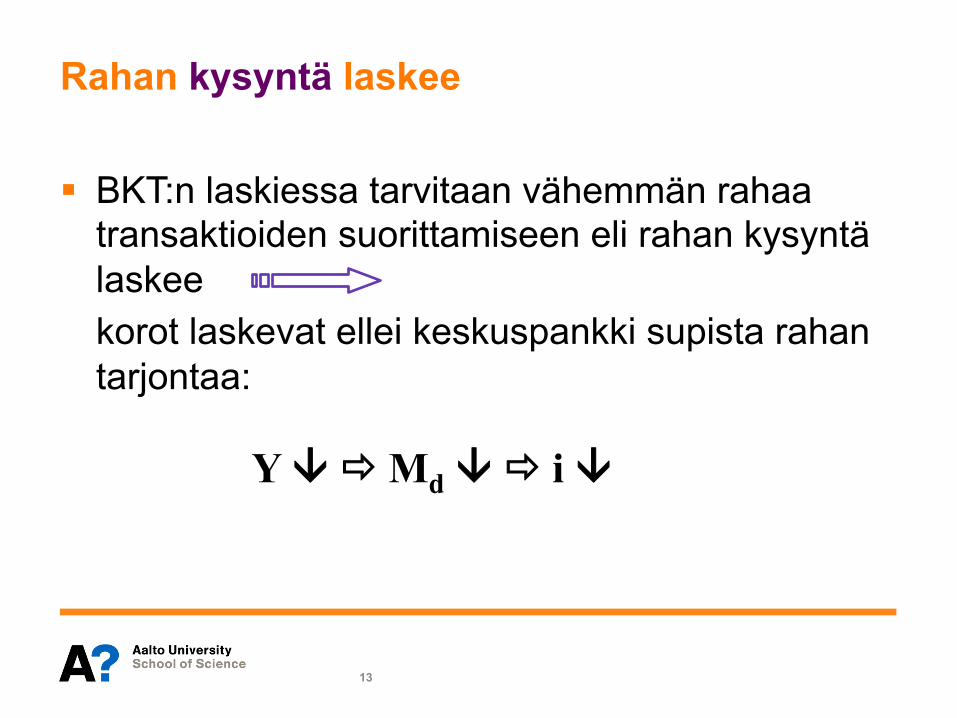

Rahan kysyntä laskee

�

§ BKT:n laskiessa tarvitaan vähemmän rahaa transaktioiden suorittamiseen eli rahan kysyntä laskee korot laskevat ellei keskuspankki supista rahan tarjontaa:

Y â ð Md â ð i â

13

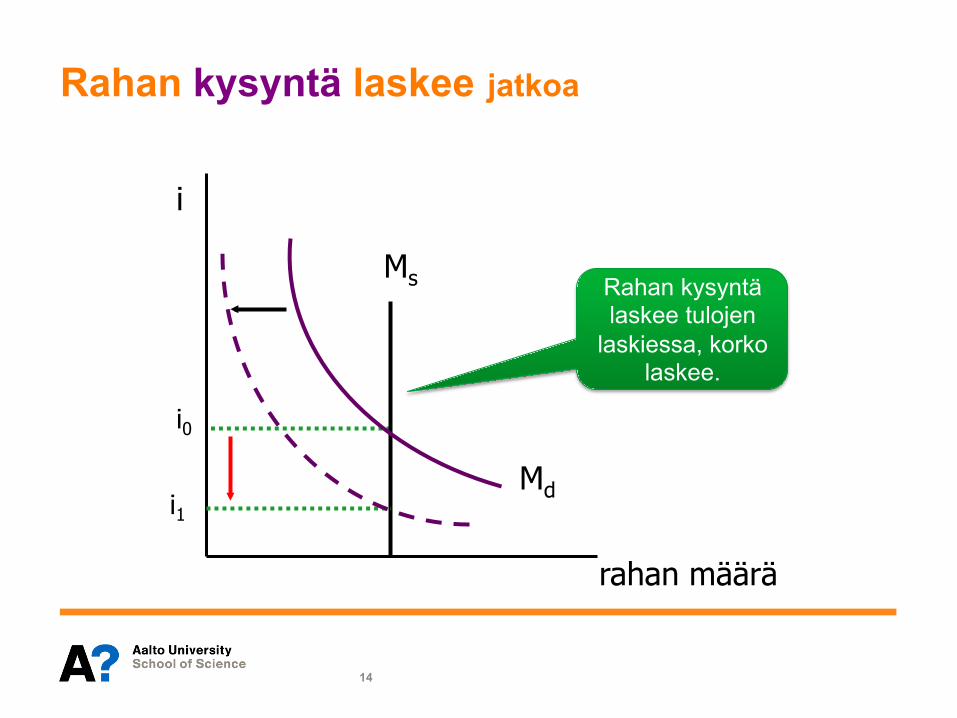

Rahan kysyntä laskee jatkoa

14

Md

rahan määrä

i

Ms

i0

i1

Rahan kysyntä laskee tulojen

laskiessa, korko laskee.

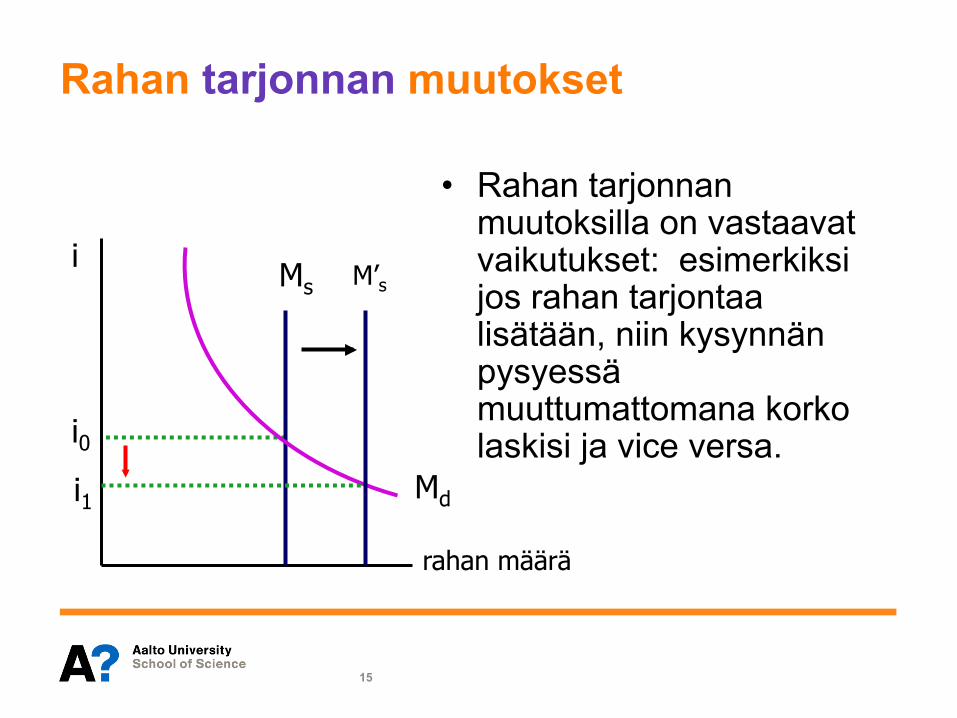

Rahan tarjonnan muutokset

• Rahan tarjonnan muutoksilla on vastaavat vaikutukset: esimerkiksi jos rahan tarjontaa lisätään, niin kysynnän pysyessä muuttumattomana korko laskisi ja vice versa.

15

Md

rahan määrä

i Ms

i0

i1

M’s

Rahapolitiikka?

§ Rahan tarjonnan lisääminen johtaa markkinakorkojen laskuun ja korkoherkkien investointien (I) ja yksityisen kulutuksen (C) lisääntymiseen, josta on seurauksena taloudellinen kasvu: eli jos yhtälössä

Y = C + I + G + X – M,

C ja I kasvavat niin Y kasvaa.

§ Rahan tarjonnan supistamisella vastakkaiset vaikutukset.

16

8.4 VALUUTTAMARKKINAT Kolme pääasiallista valuuttakurssijärjestelmää

1. Kiinteät valuuttakurssit (fixed/pegged) 2. Kelluvat valuuttakurssit (free float) 3. Säännellyt valuuttakurssit (managed float)

17

Dark green is for free float, neon green is for managed float, blue is for currency peg, and red is for countries that use another country's currency.

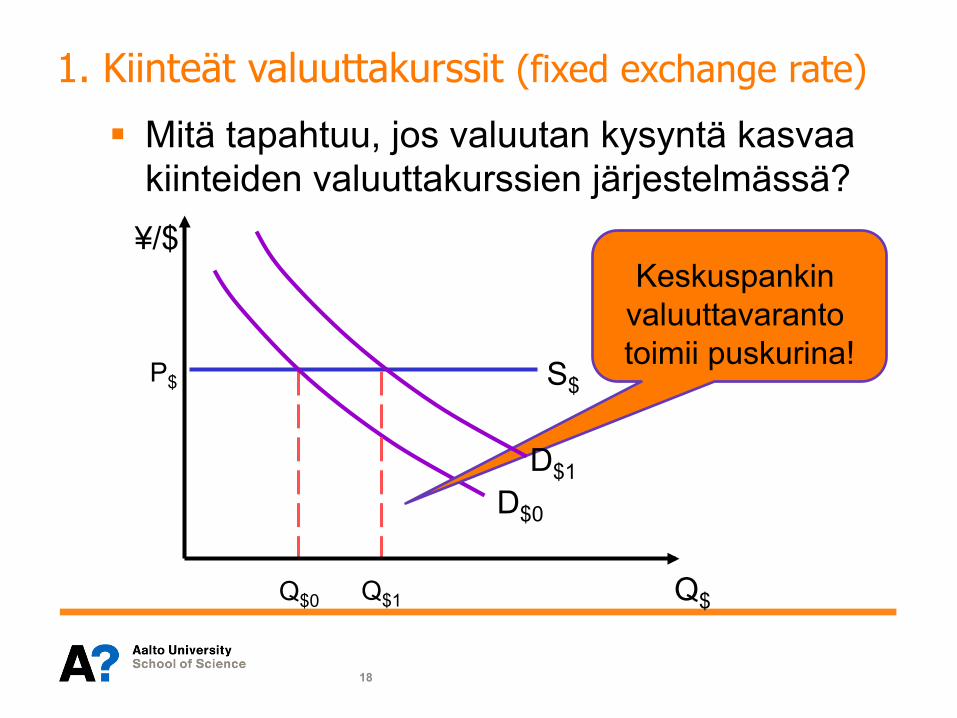

1. Kiinteät valuuttakurssit (fixed exchange rate)

§ Mitä tapahtuu, jos valuutan kysyntä kasvaa kiinteiden valuuttakurssien järjestelmässä?

18

S$

Q$

¥/$

D$0

P$

Q$0

Keskuspankin valuuttavaranto toimii puskurina!

Q$1

D$1

Valuuttakurssijärjestelmät jatkoa

19

S$

Q$

D$0

P$0

Q$

¥/$

2. Kelluvat valuuttakurssit (free float)

D$1

P$1

Valuutan kysynnän lisääntyminen purkautuu kokonaan valuuttakurssin vahvistumisena.

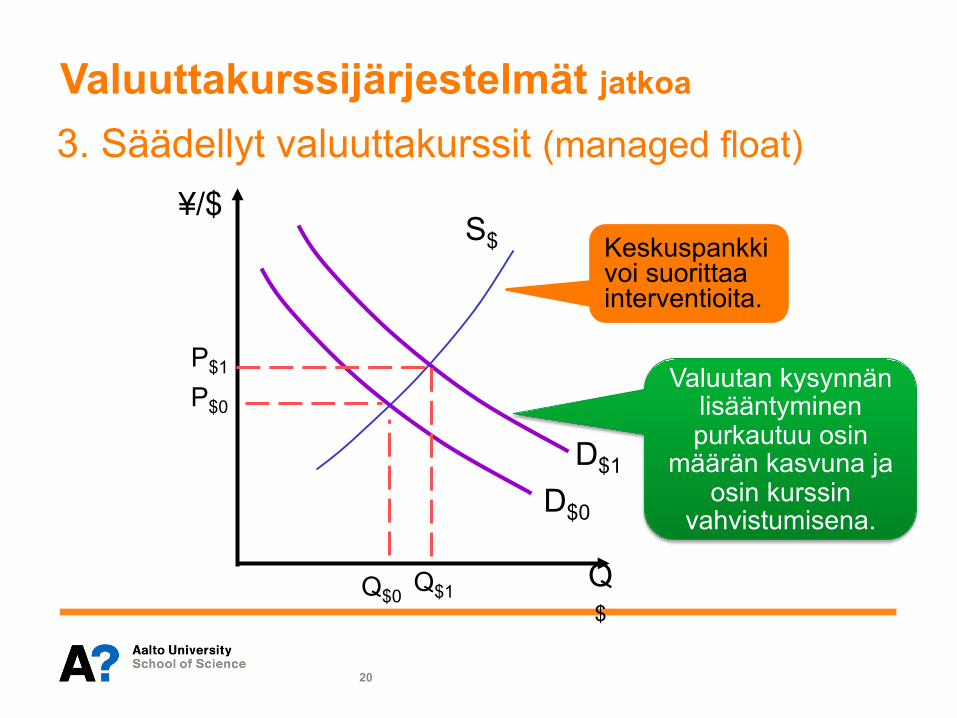

Valuuttakurssijärjestelmät jatkoa 3. Säädellyt valuuttakurssit (managed float)

20

S$

Q$

D$0

P$0

Q$0

¥/$ Keskuspankki voi suorittaa interventioita.

Q$1

D$1

P$1 Valuutan kysynnän lisääntyminen purkautuu osin

määrän kasvuna ja osin kurssin

vahvistumisena.

Rahan tarjonnan muutoksen vaikutus maan valuutan arvoon: löysä rahapolitiikka & kelluva valuutta

21

Rahan määrä Eurojen määrä

i $/€ Ms

Md

i0

S€

D€

Rahamarkkinat Valuuttamarkkinat kun i↓ _ D€ ↓ ja S€↑ _ euron arvo laskee

jos Ms↑ _ i↓

i1

22

Miksi valuutan kysyntä ja tarjonta muuttuvat markkinakorkojen muuttuessa ja siten johtaa valuutan arvon muuttumiseen?

§ Kun korkotaso maassa laskee, maan suosio sijoituskohteena heikkenee ja ulkomaiset sijoittajat eivät kysy enää yhtä paljon maan valuuttaa ja vastaavasti kotimaisetkin sijoittajat alkavat etsiä parempia sijoituskohteita ulkomailta ja valuutan tarjonta siis kasvaa.

8.5 EUROOPAN RAHATALOUDEN YHDENTYMINEN: EMU ja EURO

§ Perustana yhteisen rahan/valuutta-alueen etujen hyödyntäminen.

§ MUTTA millainen on optimaalinen valuutta-alue? Täyttääkö Euroland ehdot?

23

Optimaalinen valuutta-alue 1. Maat, jotka käyvät paljon kauppaa keskenään

hyötyvät kiinteistä valuuttakursseista (yhteisvaluutta!). – Kiinteiden valuuttakurssien vallitessa ei devalvaatioita

ja siis suuremmat hyödyt kaupasta.

2. Mitä samankaltaisempia taloudet, sitä todennäköisemmin ne kohtaavat samat taloudelliset shokit, joihin sitten voidaan vaikuttaa yhteisellä rahapolitiikalla.

3. Mitä joustavammat työmarkkinat, sitä helpommin hintatason muutoksilla voidaan vaikuttaa kilpailukyvyn muutoksiin.

24

25

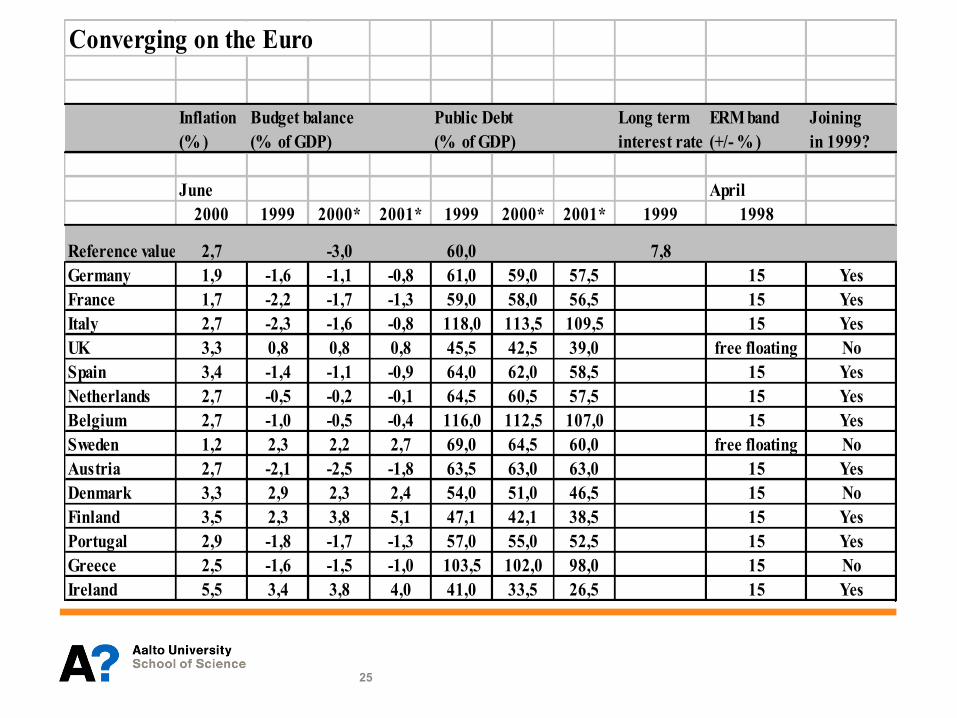

Converging on the Euro

Inflation Budget balance Public Debt Long term ERM band Joining (% ) (% of GDP) (% of GDP) interest rate (+/- % ) in 1999?

June April2000 1999 2000* 2001* 1999 2000* 2001* 1999 1998

Reference value 2,7 -3,0 60,0 7,8Germany 1,9 -1,6 -1,1 -0,8 61,0 59,0 57,5 15 YesFrance 1,7 -2,2 -1,7 -1,3 59,0 58,0 56,5 15 YesItaly 2,7 -2,3 -1,6 -0,8 118,0 113,5 109,5 15 YesUK 3,3 0,8 0,8 0,8 45,5 42,5 39,0 free floating NoSpain 3,4 -1,4 -1,1 -0,9 64,0 62,0 58,5 15 YesNetherlands 2,7 -0,5 -0,2 -0,1 64,5 60,5 57,5 15 YesBelgium 2,7 -1,0 -0,5 -0,4 116,0 112,5 107,0 15 YesSweden 1,2 2,3 2,2 2,7 69,0 64,5 60,0 free floating NoAustria 2,7 -2,1 -2,5 -1,8 63,5 63,0 63,0 15 YesDenmark 3,3 2,9 2,3 2,4 54,0 51,0 46,5 15 NoFinland 3,5 2,3 3,8 5,1 47,1 42,1 38,5 15 YesPortugal 2,9 -1,8 -1,7 -1,3 57,0 55,0 52,5 15 YesGreece 2,5 -1,6 -1,5 -1,0 103,5 102,0 98,0 15 NoIreland 5,5 3,4 3,8 4,0 41,0 33,5 26,5 15 Yes

26

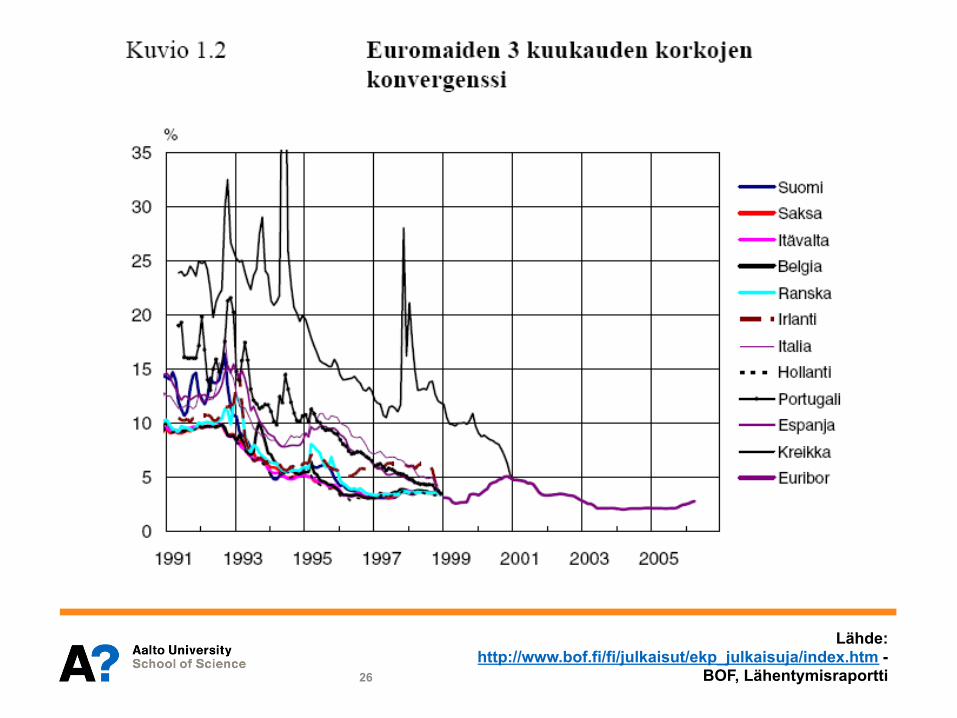

Lähde: http://www.bof.fi/fi/julkaisut/ekp_julkaisuja/index.htm -

BOF, Lähentymisraportti

Viime vuosien tilanne 1/2 Budjettialijäämät

27 Lähde: Eurostat ec.europa.eu/eurostat/tgm/table.do?tab=table&plugin=1&language=en&pcode=teina200

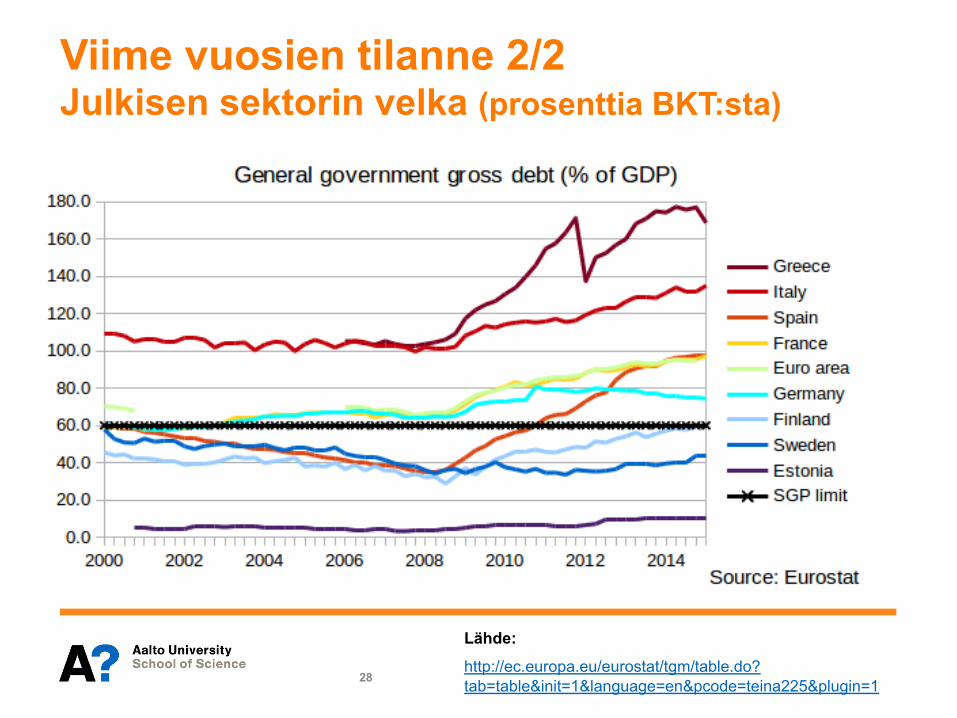

Viime vuosien tilanne 2/2 Julkisen sektorin velka (prosenttia BKT:sta)

28

Lähde:

http://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=teina225&plugin=1

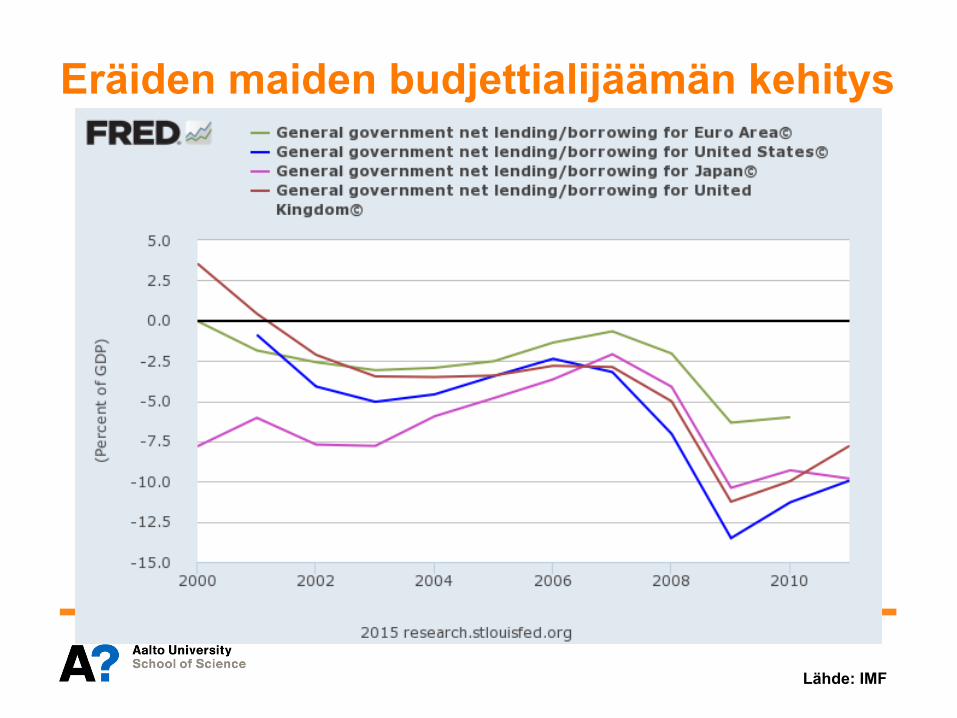

Eräiden maiden budjettialijäämän kehitys

Lähde: IMF

Lähde: http://ec.europa.eu/eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=teina225&plugin=1

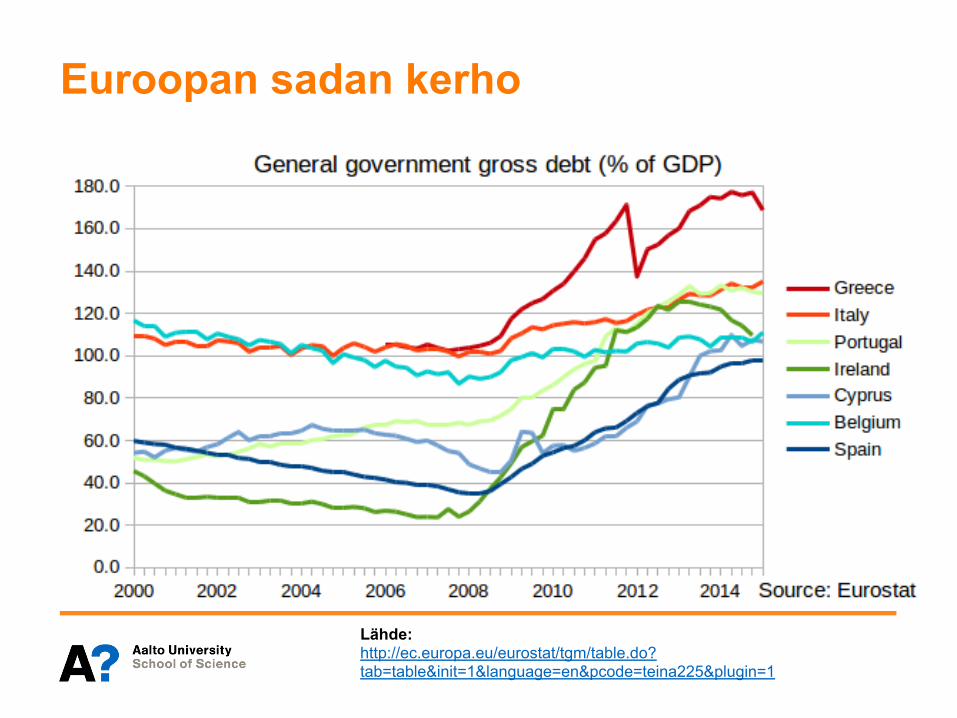

Euroopan sadan kerho

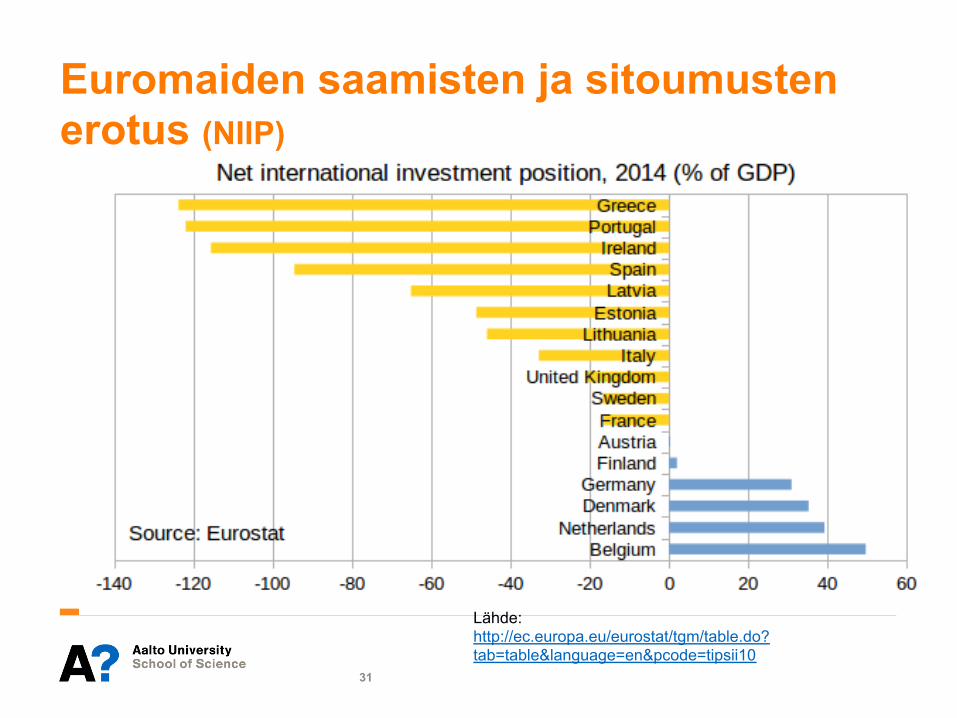

Euromaiden saamisten ja sitoumusten erotus (NIIP)

31

Lähde: http://ec.europa.eu/eurostat/tgm/table.do?tab=table&language=en&pcode=tipsii10

Elämää EMU:ssa 1/2

§ Vakaus- ja kasvusopimus (Stability and Growth Pact)

• EMU:n synnyttyä haluttiin varmistaa budjettikuri!!!

• Jäsenmaiden budjettialijäämät eivät saa ylittää 3% BKT:sta vuosittain ja julkisen sektorin velka saa olla korkeintaan 60% BKT:sta.

MIKSI???

32

Elämää EMU:ssa 2/2 § EKP:n rahapolitiikan tavoitteet:

• Euroalueen hintavakauden säilyttäminen ü jäsenmaille asetettu max 2% inflaatiotavoite

• EKP asettanut myös M3: kasvulle 4.5 % tavoitearvon.

§ EKP:n instrumentit • Keskuspankkikorkojen säätely • Minimikassavarantovaatimus • Avomarkkinaoperaatiot

33

Yhteisen rahapolitiikan harjoittamisen vaikeus

§ EKP:n uskottavuus/itsenäisyys § Eri maiden taloustilanne vaatisi erilaista

politiikkaa (one size fits all not necessarily true!!???)

§ talousshokkien epäsymmetrisyys

34

Toisaalta yhteinen valuutta ja tiivistynyt kaupankäynti yhdenmukaistaa euroalueen talouksia…

YHTEISVALUUTAN KUSTANNUKSET

• EMUn kolmannen vaiheen alettua muodostettiin EUssa “kiinteiden valuuttakurssien” järjestelmä.

• EUn keskinäisessä kaupankäynnissä devalvaatio ja revalvaatio eivät ole enää mahdollisia.

• Emmekä voi enää määrätä kierrossa olevan kansallisen rahan määrää, toisin sanoen olemme menettäneet mahdollisuuden harjoittaa kansallista rahapolitiikkaa!!!

35

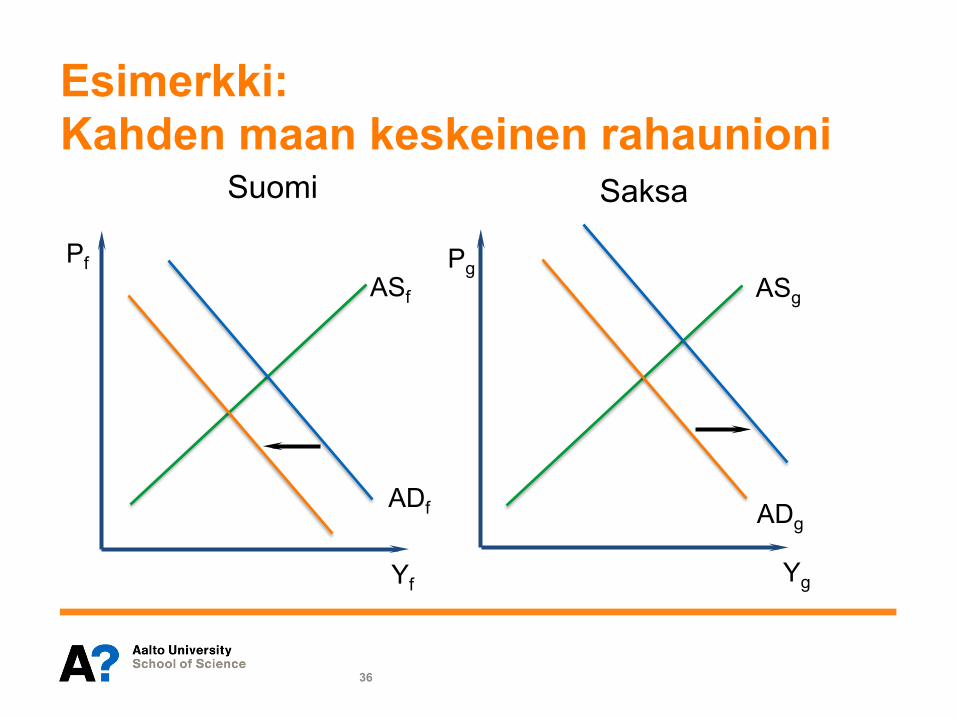

Esimerkki: Kahden maan keskeinen rahaunioni

36

ASf ASg

ADf ADg

Yf Yg

Pf Pg

Suomi Saksa

§ Olettakaamme, että kuluttajat alkavat preferoida saksalaisia tuotteita verrattuna suomalaisiin :

ADF â and ADG á

§ Molempien maiden on sopeuduttava tilanteen tuomiin ongelmiin:

1) Suomea vaivaa työttömyys ja vaihtotaseen alijäämä

2) Saksassa on ylikuumenemista à inflaatio ja vaihtotaseen ylijäämä

37

YHTEISVALUUTAN KUSTANNUKSET jatkoa

§ Onko olemassa jokin keino, joka johtaa automaattiseen tasapainoon ilman devalvaatiota tai revalvaatiota?

KYLLÄ:

1) palkkajoustot

2) työvoiman liikkuvuus

38

Palkkajoustot (wage flexibility)

§ Palkkajoustot siirtäisivät maiden kokonaistarjontakäyriä vastakkaisiin suuntiin takaisin kohti tasapainoa.

§ Lisäksi olisi toisen asteen vaikutuksia kokonaiskysyntään: palkat ja hinnat Saksassa nousisivat tehden suomalaiset tuotteet kilpailukykyisemmiksi ja siis nostaisivat AD:tä Suomessa ja laskisivat AD:tä Saksassa.

39

Työvoiman liikkuvuus (labor mobility) § Työvoiman liikkuvuus poistaisi tarpeen

palkkatason muutoksiin; sen sijaan suomalaiset yksinkertaisesti muuttaisivat Saksaan töihin!

§ Mutta jos palkkajoustot ja/tai työvoiman liikkuvuus eivät ole riittävän korkeita, sopeutumisongelma ei ratkea.

40

§ Sen sijaan sopeutuminen epätasapainoon tapahtuisi inflaationa Saksassa.

§ Ja jos Saksan päättäjät ovat huolissaan inflaatiosta, niin he haluavat vastustaa näitä inflatorisia paineita (käyttäen supistavaa raha- ja finanssipolitiikkaa).

§ Mutta vaihtotaseen ongelma ei häviä. Vain DMn revalvoiminen suhteessa FIMiin ratkaisisi tämän dilemman!

41

Voimmeko ratkaista tämän dilemman käyttäen jotain muuta keinoa? Periaatteessa kyllä:

Saksa voisi korottaa veroja supistaakseen kokonaiskysyntäänsä ja siirtää verotulot Suomeen, missä ne käytettäisiin nostamaan Suomen kokonaiskysyntää!!!!

• Tämä merkitsisi EUn federalisaatiota ...

42

Onko tässä jotain tutun kuulloista?