Embed Size (px)

Citation preview

a cura di Salvatore Rossitto 1

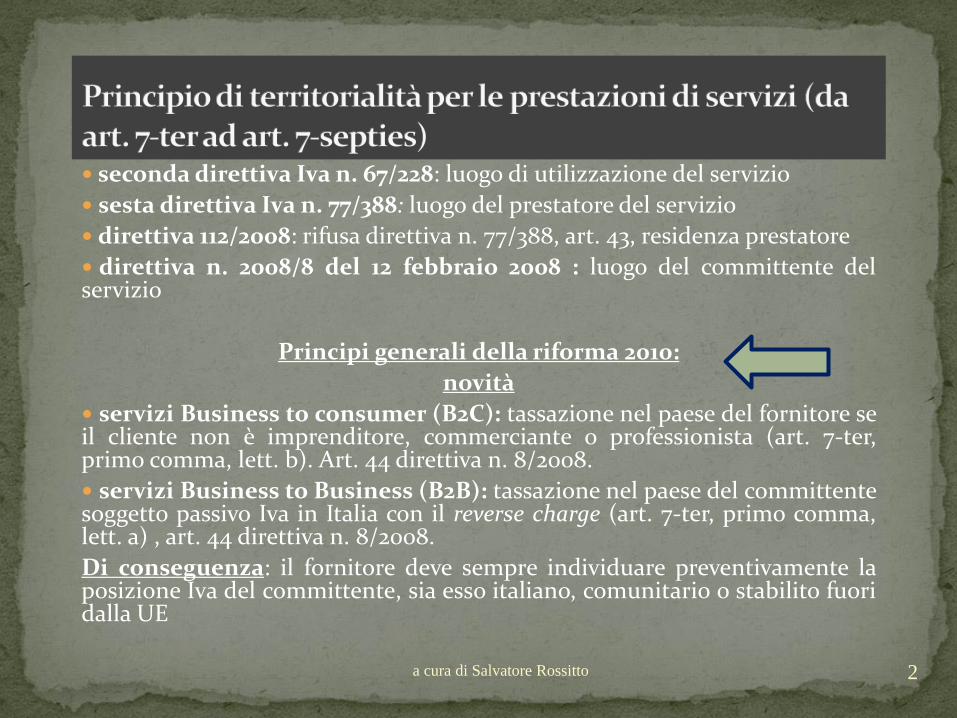

seconda direttiva Iva n. 67/228: luogo di utilizzazione del servizio

sesta direttiva Iva n. 77/388: luogo del prestatore del servizio

direttiva 112/2008: rifusa direttiva n. 77/388, art. 43, residenza prestatore

direttiva n. 2008/8 del 12 febbraio 2008 : luogo del committente delservizio

Principi generali della riforma 2010:

novità

servizi Business to consumer (B2C): tassazione nel paese del fornitore seil cliente non è imprenditore, commerciante o professionista (art. 7-ter,primo comma, lett. b). Art. 44 direttiva n. 8/2008.

servizi Business to Business (B2B): tassazione nel paese del committentesoggetto passivo Iva in Italia con il reverse charge (art. 7-ter, primo comma,lett. a) , art. 44 direttiva n. 8/2008.

Di conseguenza: il fornitore deve sempre individuare preventivamente laposizione Iva del committente, sia esso italiano, comunitario o stabilito fuoridalla UE

2a cura di Salvatore Rossitto

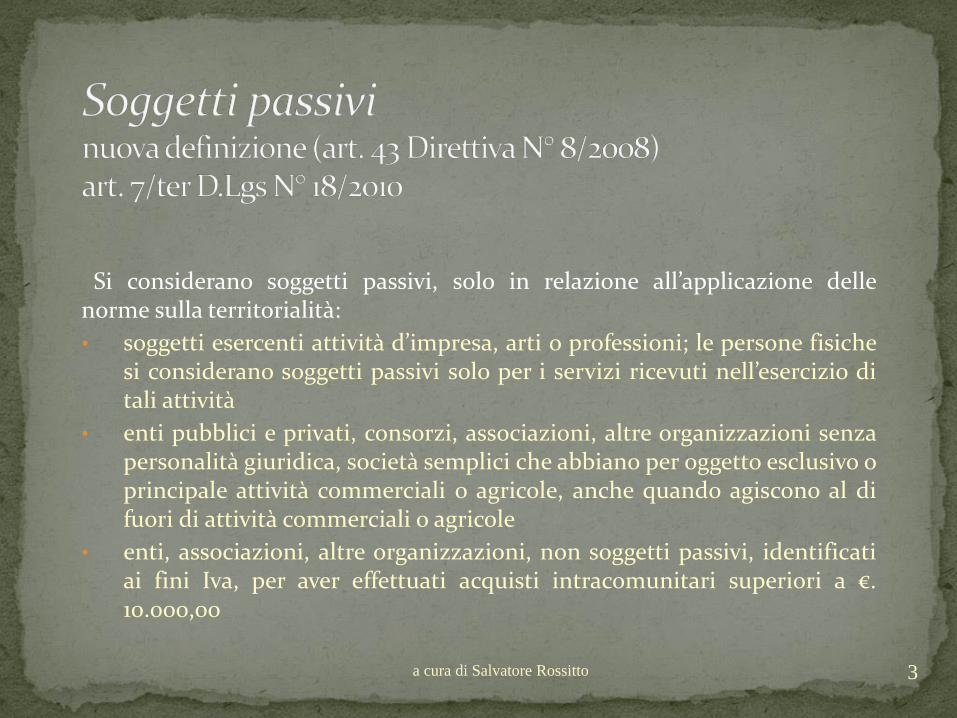

Si considerano soggetti passivi, solo in relazione all’applicazione dellenorme sulla territorialità:

• soggetti esercenti attività d’impresa, arti o professioni; le persone fisichesi considerano soggetti passivi solo per i servizi ricevuti nell’esercizio ditali attività

• enti pubblici e privati, consorzi, associazioni, altre organizzazioni senzapersonalità giuridica, società semplici che abbiano per oggetto esclusivo oprincipale attività commerciali o agricole, anche quando agiscono al difuori di attività commerciali o agricole

• enti, associazioni, altre organizzazioni, non soggetti passivi, identificatiai fini Iva, per aver effettuati acquisti intracomunitari superiori a €.10.000,00

3a cura di Salvatore Rossitto

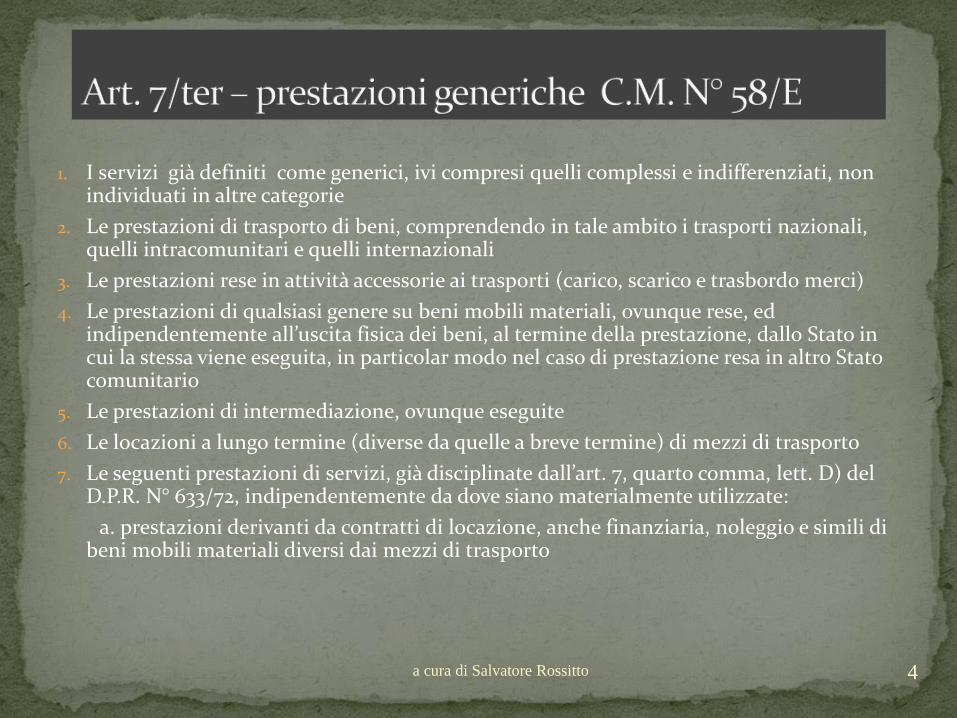

1. I servizi già definiti come generici, ivi compresi quelli complessi e indifferenziati, non individuati in altre categorie

2. Le prestazioni di trasporto di beni, comprendendo in tale ambito i trasporti nazionali, quelli intracomunitari e quelli internazionali

3. Le prestazioni rese in attività accessorie ai trasporti (carico, scarico e trasbordo merci)

4. Le prestazioni di qualsiasi genere su beni mobili materiali, ovunque rese, ed indipendentemente all’uscita fisica dei beni, al termine della prestazione, dallo Stato in cui la stessa viene eseguita, in particolar modo nel caso di prestazione resa in altro Stato comunitario

5. Le prestazioni di intermediazione, ovunque eseguite

6. Le locazioni a lungo termine (diverse da quelle a breve termine) di mezzi di trasporto

7. Le seguenti prestazioni di servizi, già disciplinate dall’art. 7, quarto comma, lett. D) del D.P.R. N° 633/72, indipendentemente da dove siano materialmente utilizzate:

a. prestazioni derivanti da contratti di locazione, anche finanziaria, noleggio e simili di beni mobili materiali diversi dai mezzi di trasporto

4a cura di Salvatore Rossitto

b. prestazioni di servizi relative a cessioni di diritti immateriali redevances, royalties, diritti d’autore, esimili

c. prestazioni pubblicitarie

d. prestazioni di consulenza e assistenza tecnica o legale, comprese quelle di formazione e di addestramento personale

e. prestazioni di elaborazione e fornitura di dati e simili

f. prestazioni di interpreti e traduttori

g. prestazioni di servizi di telecomunicazione, di radiodiffusione e di televisione

h. prestazioni di servizi rese tramite mezzi elettronici

i. prestazioni relative ad operazioni bancarie, finanziarie e assicurative

l. prestazioni relative a prestiti di personale

m. concessione all’accesso ai sistemi di gas naturale o di energia elettrica, servizio di trasporto o di trasmissione mediante gli stessi e fornitura di altri servizi direttamente collegati

n. cessione di contratti relativi alle prestazioni di sportivi professionisti

5a cura di Salvatore Rossitto

Prestatore Cliente Iva in ItaliaCriterio

territorialità

ITSoggettopassivo

ITSoggetto passivo

SI Luogo committente

ITprivato

SI Luogo prestatore

UE – Extra UEsoggetti passivi

NO Luogo committente

UE – Extra UEprivati

SI Luogo prestatore

6a cura di Salvatore Rossitto

Prestatore Cliente Iva in Italia Criterioterritorialità

UE – Extra UEsoggetti passivi

ITsoggetto passivo

SI Luogo committente

ITprivato

NO Luogo prestatore

UE – Extra UEsoggetti passivi o

privati

NO Luogo prestatore o committente

7a cura di Salvatore Rossitto

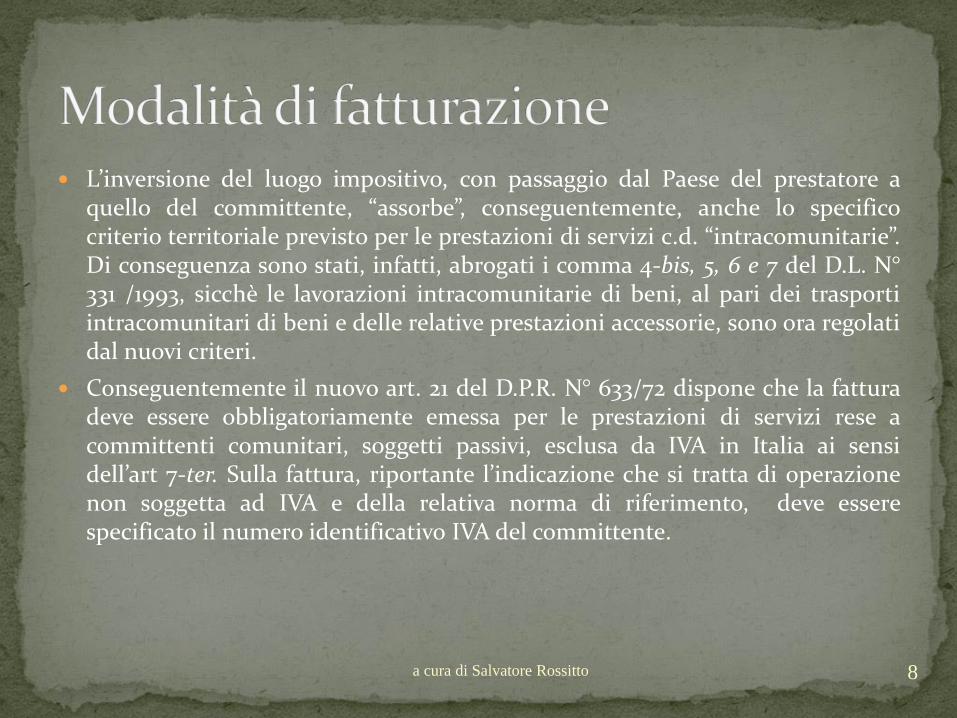

L’inversione del luogo impositivo, con passaggio dal Paese del prestatore aquello del committente, “assorbe”, conseguentemente, anche lo specificocriterio territoriale previsto per le prestazioni di servizi c.d. “intracomunitarie”.Di conseguenza sono stati, infatti, abrogati i comma 4-bis, 5, 6 e 7 del D.L. N°331 /1993, sicchè le lavorazioni intracomunitarie di beni, al pari dei trasportiintracomunitari di beni e delle relative prestazioni accessorie, sono ora regolatidal nuovi criteri.

Conseguentemente il nuovo art. 21 del D.P.R. N° 633/72 dispone che la fatturadeve essere obbligatoriamente emessa per le prestazioni di servizi rese acommittenti comunitari, soggetti passivi, esclusa da IVA in Italia ai sensidell’art 7-ter. Sulla fattura, riportante l’indicazione che si tratta di operazionenon soggetta ad IVA e della relativa norma di riferimento, deve esserespecificato il numero identificativo IVA del committente.

8a cura di Salvatore Rossitto

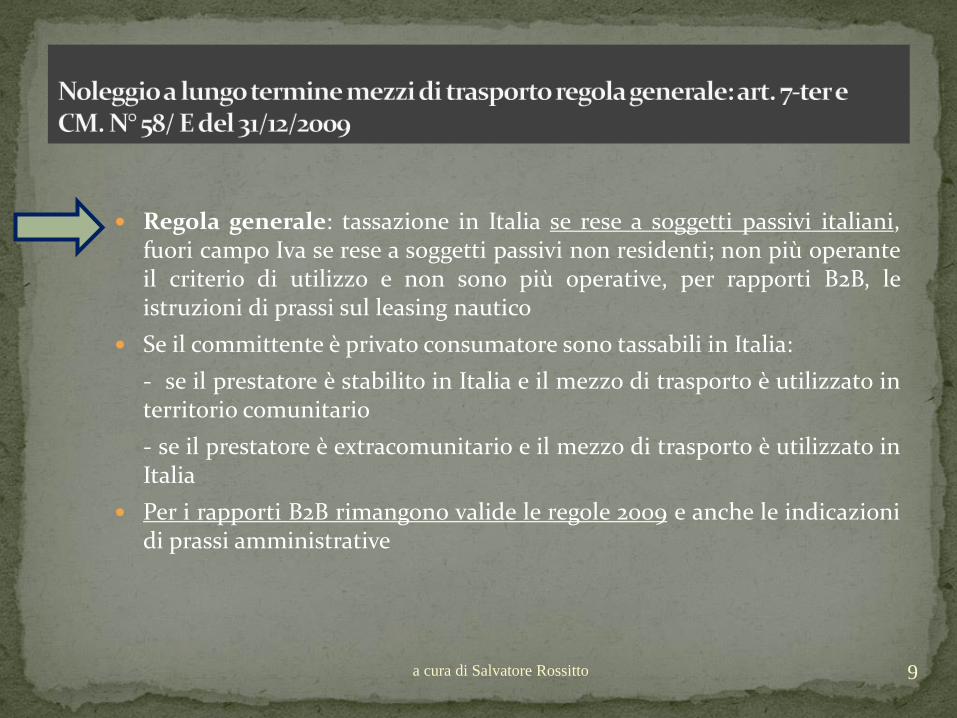

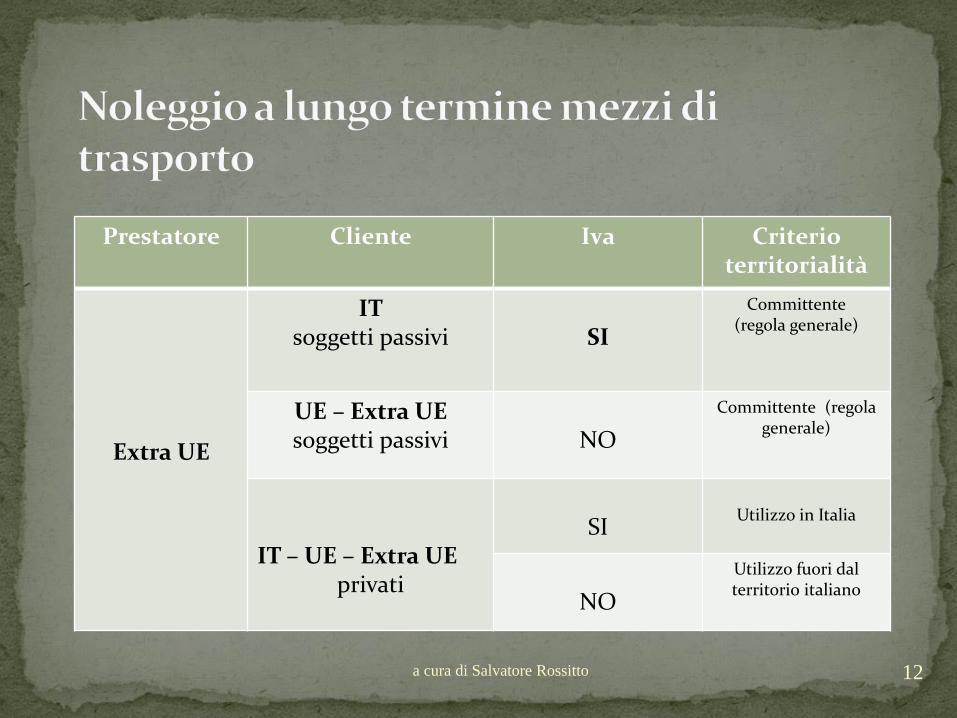

Regola generale: tassazione in Italia se rese a soggetti passivi italiani,fuori campo Iva se rese a soggetti passivi non residenti; non più operanteil criterio di utilizzo e non sono più operative, per rapporti B2B, leistruzioni di prassi sul leasing nautico

Se il committente è privato consumatore sono tassabili in Italia:

- se il prestatore è stabilito in Italia e il mezzo di trasporto è utilizzato interritorio comunitario

- se il prestatore è extracomunitario e il mezzo di trasporto è utilizzato inItalia

Per i rapporti B2B rimangono valide le regole 2009 e anche le indicazionidi prassi amministrative

9a cura di Salvatore Rossitto

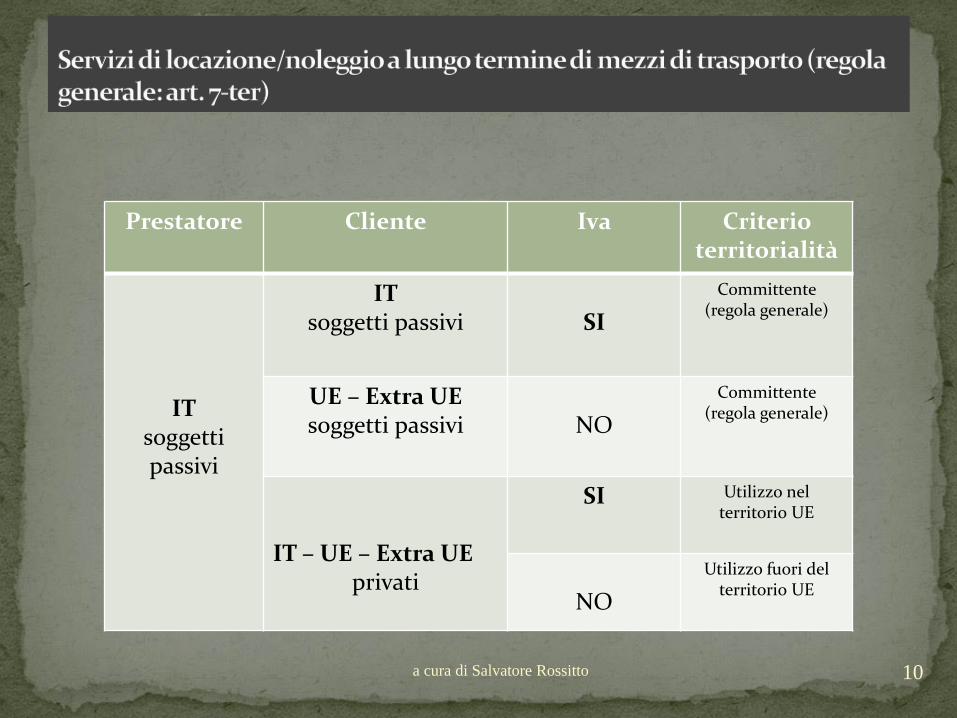

Prestatore Cliente Iva Criterio territorialità

ITsoggetti passivi

ITsoggetti passivi SI

Committente (regola generale)

UE – Extra UEsoggetti passivi NO

Committente(regola generale)

IT – UE – Extra UEprivati

SI Utilizzo nel territorio UE

NO

Utilizzo fuori del territorio UE

10a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

UE

ITsoggetti passivi SI

Committente (regola generale)

UE – Extra UEsoggetti passivi NO

Committente (regola generale)

IT – UE – Extra UEprivati NO

Prestatore

11a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

Extra UE

ITsoggetti passivi SI

Committente(regola generale)

UE – Extra UEsoggetti passivi NO

Committente (regola generale)

IT – UE – Extra UEprivati

SIUtilizzo in Italia

NO

Utilizzo fuori dal territorio italiano

12a cura di Salvatore Rossitto

Luogo di partenza (da cui inizia effettivamente trasporto) e luogo diarrivo (di effettiva conclusione trasporto) sono situati in due Statimembri diversi, anche se sono attraversati acque e spazi aereiextracomunitari o internazionali

Nei trasporti B2B si applica nuova regola: tassazione nel Paese delcommittente, a prescindere dal luogo in cui il trasporto è eseguito:rilevante in Italia anche se eseguito all’estero.

Novità rispetto al 2009: sono nel campo di applicazione Iva in Italia seresi a committente soggetto passivo italiano; se resi a committentesoggetto passivo UE o extraUE sono fuori campo applicazione Iva e nonconcorrono alla formazione del plafond

Abrogazione art. 41, comma 4, d.l. 331/93. Soppressione regime di nonimponibilità previsto al 31 dicembre 2009 per trasporto intracomunitariodi beni a favore soggetti stabiliti in altri Stati membri: conseguenze sullaformazione del plafond Iva

13a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

ITSoggetto passivo

ITsoggetto passivo

SI

Committente (regola generale)

UE-Extra UEsoggetto passivo NO

IT-UE-EXTRA UEprivati

SI In partenza dall’Italia

NO In partenza da altro Stato UE

14a cura di Salvatore Rossitto

Prestatore Committente Iva Criterio territorialità

UE-EXTRA UEsoggetti passivi

ITsoggetto passivo

SI1

Committente (regola generale)

UE-Extra UEsoggetto passivo

NO

IT-UE-EXTRA UEprivati

SI In partenza dall’Italia

NO In partenza da altro Stato UE

15a cura di Salvatore Rossitto

• B2C: Sono territorialmente rilevanti in Italia per l’intero percorso se il luogodi partenza è situato in Italia

• B2C: Se il luogo di partenza è situato in altro Stato UE, sono fuori dalcampo di applicazione Iva

16a cura di Salvatore Rossitto

Regola generale B2B: luogo del committente, a prescindere dal luogo diesecuzione del trasporto o dal luogo in cui il prestatore è stabilito

I trasporti relativi a beni che abbiano ricevuto una destinazione doganaledi esportazione, transito o importazione temporanea sono non imponibili,in quanto servizi internazionali (art. 9, 1° comma, n. 2, d.p.r. 633 del 1972)

I trasporti relativi a beni in importazione definitiva, i cui corrispettivi deltrasporto siano stati assoggettati ad Iva a norma dell’art. 69, 1° comma,d.p.r. n. 633 del 1972 al momento dell’importazione, sono non imponibili,in quanto servizi internazionali (art. 9, 1° comma, n. 2, d.p.r. 633 del 1972)

I servizi di spedizione relativi ai trasporti internazionali di cose, nonché iservizi relativi alle operazioni doganali, configurano operazioni nonimponibili, in quanto servizi internazionali (art. 9, 1° comma, d.p.r. 633 del1972)

Trasporti B2C: rilevanti in Italia per la sola tratta percorsa in Italia ma nonimponibili (art. 9, n. 2)

17a cura di Salvatore Rossitto

Prestatore Committente Iva Criterio territorialità

ITsoggetto passivo

ITsoggetto passivo

SI1

Committente (regola generale)

UE-Extra UEsoggetti passivi

NO Committente (regola generale)

IT-UE-EXTRA UEprivati

SI Distanza percorsa in Italia

NO Distanza percorsa all’estero

18a cura di Salvatore Rossitto

Prestatore Committente Iva Criterio territorialità

UE-EXTRA UEsoggetti passivi

ITsoggetto passivo

SI Committente (regola generale)

UE-Extra UEsoggetti passivi

NO Committente (regola generale)

IT-UE-EXTRA UEprivati

SI Distanza percorsa in Italia

NO Distanza percorsa all’estero

19a cura di Salvatore Rossitto

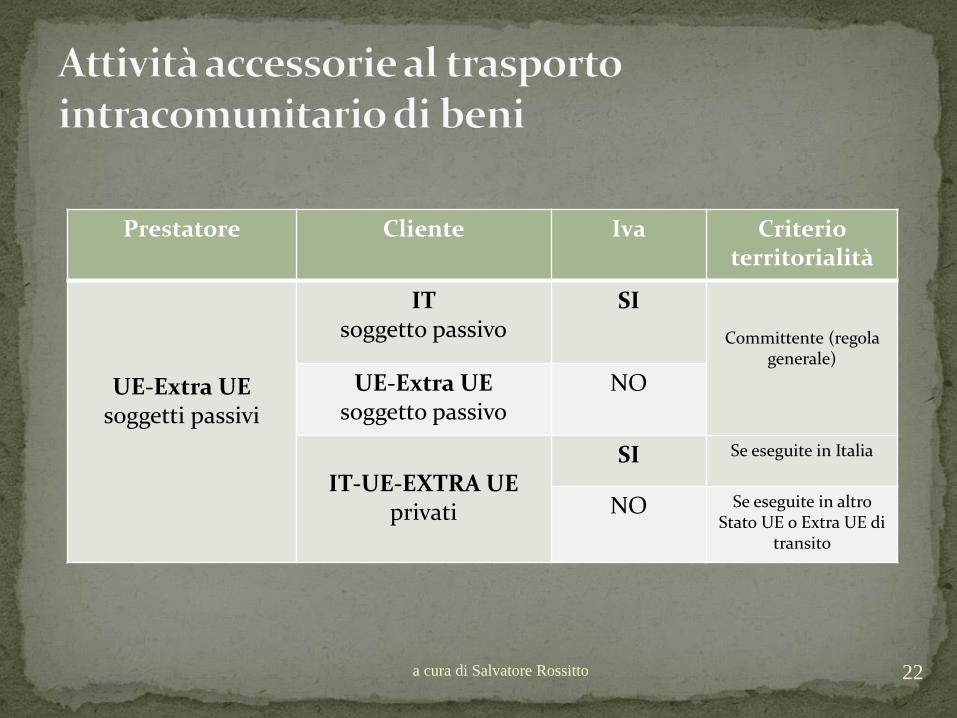

Attività di carico, scarico e trasbordo di merci, rese in occasione di unautonomo trasporto di beni

Operazioni B2B: a prescindere dal luogo di esecuzione e dal luogo in cui èstabilito il prestatore, sono rilevanti in Italia se il committente è soggettopassivo Iva in Italia; non sono rilevanti in Italia le prestazioni rese a favore disoggetti passivi stabiliti all’estero, anche se effettuate in Italia

Abolito il regime di non imponibilità Iva per servizi accessori effettuati neiconfronti di soggetti appartenenti ad altri Stati membri: conseguenze per laformazione del plafond Iva

20a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

ITsoggetto passivo

ITsoggetto passivo

SI

Committente (regola generale)

UE-Extra UEsoggetto passivo

NO

IT-UE-EXTRA UEprivati

SI Se eseguite in Italia

NO Se eseguite in altro Stato UE o Extra UE di

transito

21a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

UE-Extra UEsoggetti passivi

ITsoggetto passivo

SI

Committente (regola generale)

UE-Extra UEsoggetto passivo

NO

IT-UE-EXTRA UEprivati

SI Se eseguite in Italia

NO Se eseguite in altro Stato UE o Extra UE di

transito

22a cura di Salvatore Rossitto

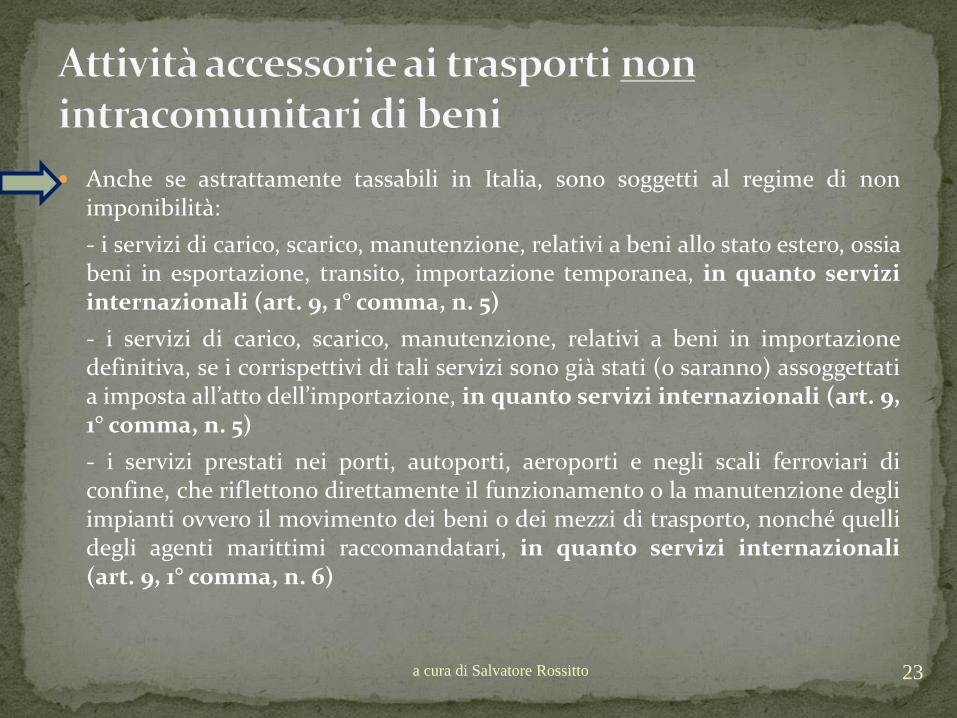

Anche se astrattamente tassabili in Italia, sono soggetti al regime di nonimponibilità:

- i servizi di carico, scarico, manutenzione, relativi a beni allo stato estero, ossiabeni in esportazione, transito, importazione temporanea, in quanto serviziinternazionali (art. 9, 1° comma, n. 5)

- i servizi di carico, scarico, manutenzione, relativi a beni in importazionedefinitiva, se i corrispettivi di tali servizi sono già stati (o saranno) assoggettatia imposta all’atto dell’importazione, in quanto servizi internazionali (art. 9,1° comma, n. 5)

- i servizi prestati nei porti, autoporti, aeroporti e negli scali ferroviari diconfine, che riflettono direttamente il funzionamento o la manutenzione degliimpianti ovvero il movimento dei beni o dei mezzi di trasporto, nonché quellidegli agenti marittimi raccomandatari, in quanto servizi internazionali(art. 9, 1° comma, n. 6)

23a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

ITsoggetto passivo

ITsoggetto passivo

SI

Committente (regola generale)

UE-Extra UEsoggetto passivo

NO

IT-UE-EXTRA UEprivati

SI Se eseguite in Italia

NO Se eseguite in altro Stato UE o Extra UE di

transito

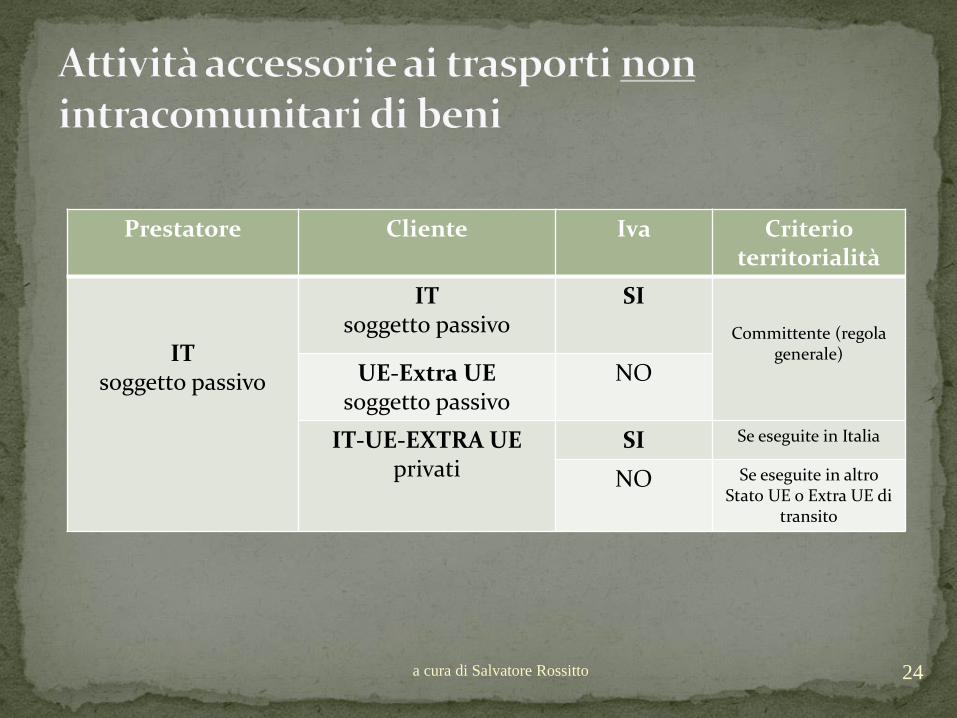

24a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

UE-Extra UESoggetti passivi

ITsoggetto passivo

SI

Committente (regola generale)

UE-Extra UEsoggetto passivo

NO

IT-UE-EXTRA UEprivati

SI Se eseguite in Italia

NO Se eseguite in altro Stato UE o Extra UE di

transito

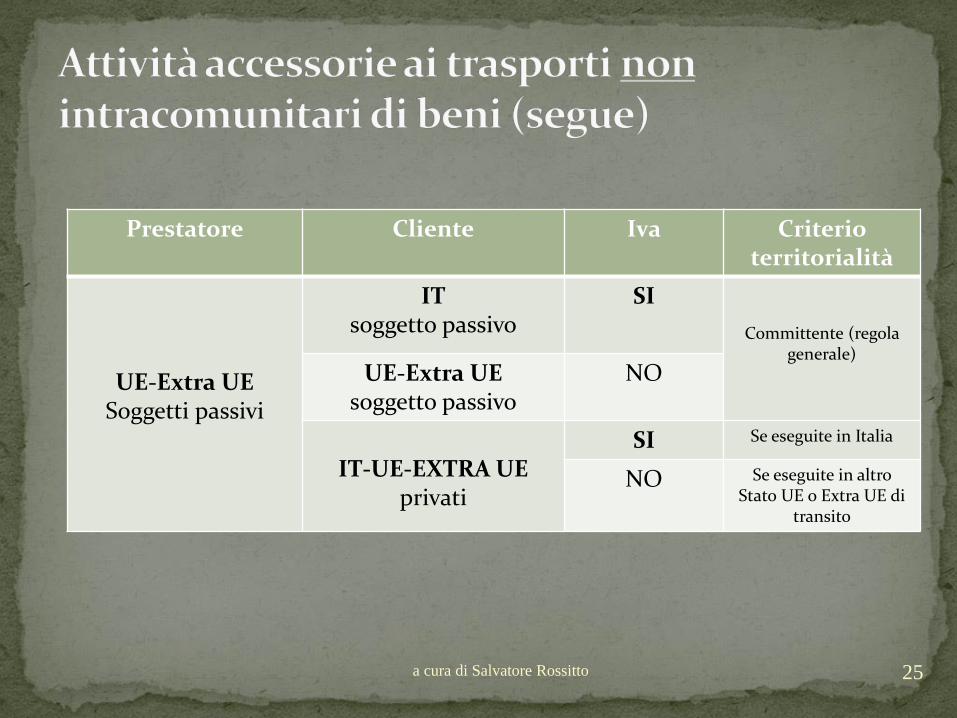

25a cura di Salvatore Rossitto

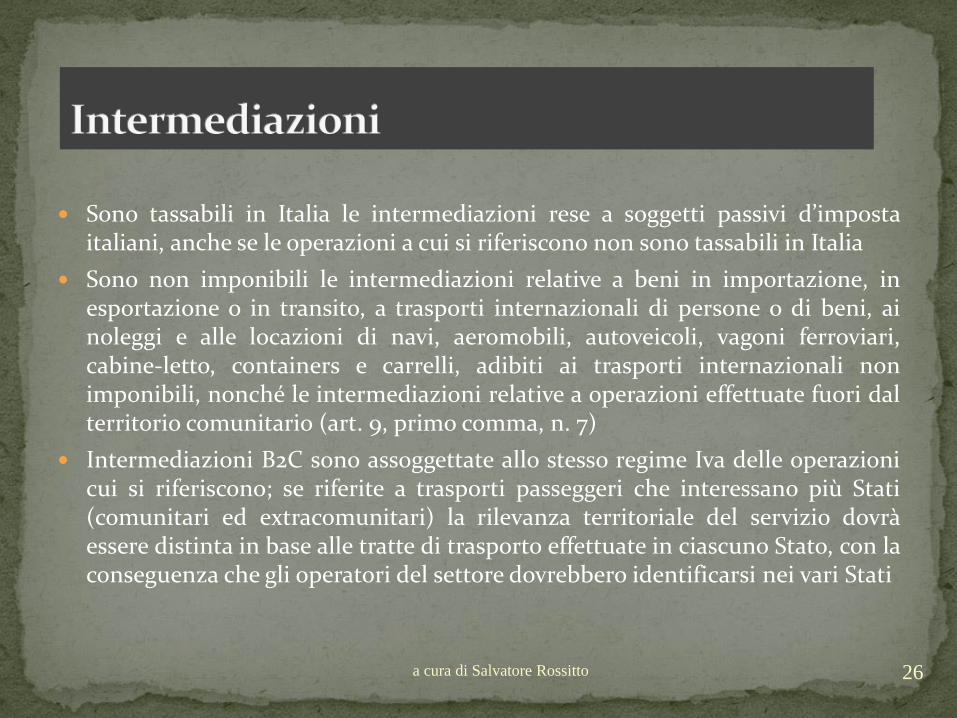

Sono tassabili in Italia le intermediazioni rese a soggetti passivi d’impostaitaliani, anche se le operazioni a cui si riferiscono non sono tassabili in Italia

Sono non imponibili le intermediazioni relative a beni in importazione, inesportazione o in transito, a trasporti internazionali di persone o di beni, ainoleggi e alle locazioni di navi, aeromobili, autoveicoli, vagoni ferroviari,cabine-letto, containers e carrelli, adibiti ai trasporti internazionali nonimponibili, nonché le intermediazioni relative a operazioni effettuate fuori dalterritorio comunitario (art. 9, primo comma, n. 7)

Intermediazioni B2C sono assoggettate allo stesso regime Iva delle operazionicui si riferiscono; se riferite a trasporti passeggeri che interessano più Stati(comunitari ed extracomunitari) la rilevanza territoriale del servizio dovràessere distinta in base alle tratte di trasporto effettuate in ciascuno Stato, con laconseguenza che gli operatori del settore dovrebbero identificarsi nei vari Stati

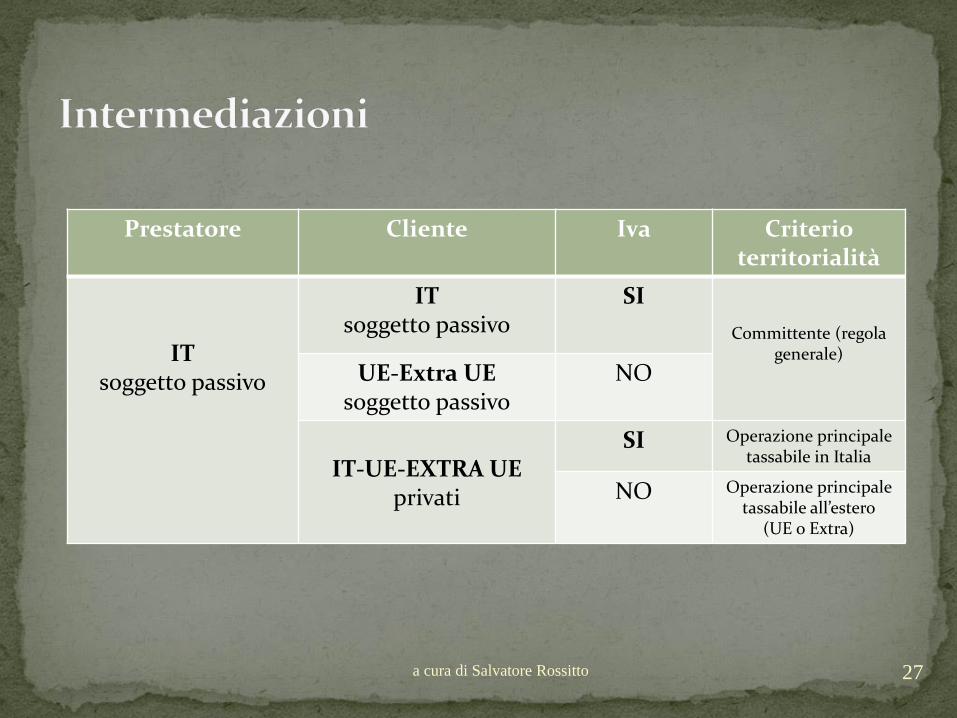

26a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

ITsoggetto passivo

ITsoggetto passivo

SI

Committente (regola generale)

UE-Extra UEsoggetto passivo

NO

IT-UE-EXTRA UEprivati

SI Operazione principale tassabile in Italia

NO Operazione principale tassabile all’estero

(UE o Extra)

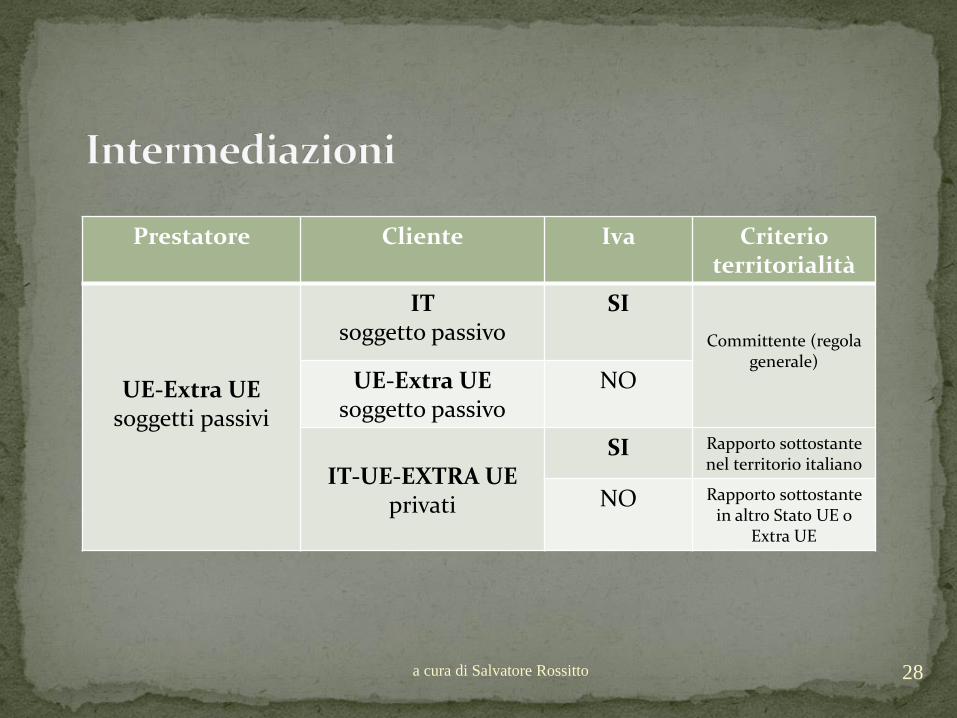

27a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

UE-Extra UEsoggetti passivi

ITsoggetto passivo

SI

Committente (regola generale)

UE-Extra UEsoggetto passivo

NO

IT-UE-EXTRA UEprivati

SI Rapporto sottostante nel territorio italiano

NO Rapporto sottostante in altro Stato UE o

Extra UE

28a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

ITsoggetto passivo

ITsoggetto passivo

SI Committente (regola generale)

ITprivato SI

Prestatore (regolagenerale)

UE-Extra UEsoggetti passivi NO

Committente (regola generale)

UEprivato SI

Prestatore (regola generale

Extra UEPrivato NO

Committente (regolagenerale)

29a cura di Salvatore Rossitto

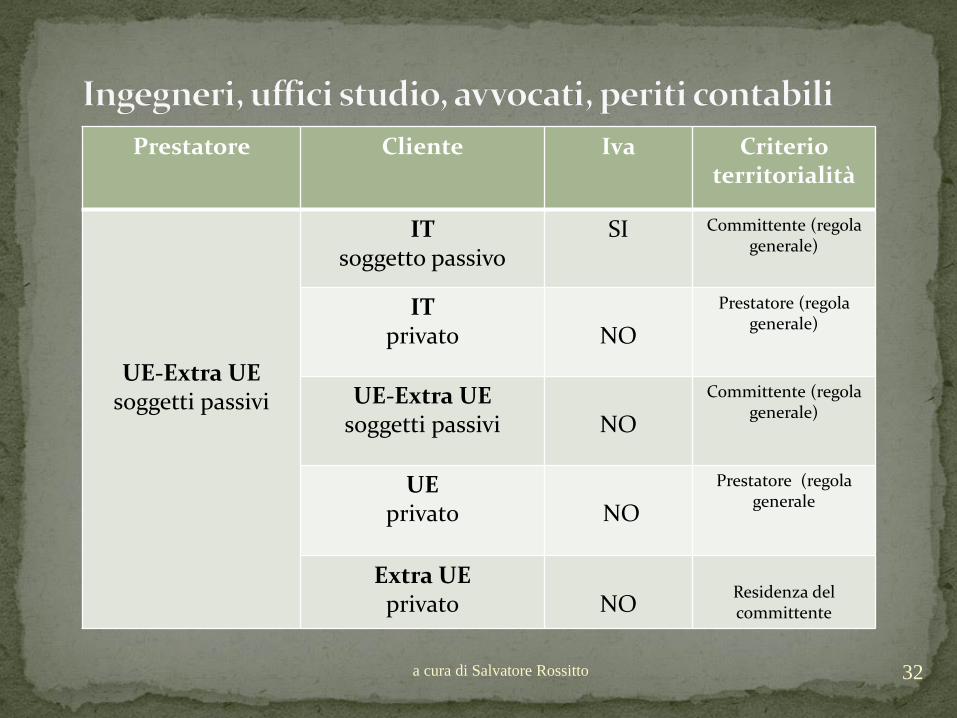

Prestatore Cliente Iva Criterio territorialità

UE-Extra UEsoggetti passivi

ITsoggetto passivo

SI Committente (regola generale)

ITprivato NO

Prestatore (regolagenerale)

UE-Extra UEsoggetti passivi NO

Committente (regola generale)

UEprivato NO

Prestatore (regola generale

Extra UEPrivato NO

Committente

30a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

ITsoggetto passivo

ITsoggetto passivo

SI Committente (regola generale)

ITprivato SI

Prestatore (regolagenerale)

UE-Extra UEsoggetti passivi NO

Committente (regola generale)

UEprivato SI

Prestatore (regola generale

Extra UEprivato NO

Committente

31a cura di Salvatore Rossitto

Prestatore Cliente Iva Criterio territorialità

UE-Extra UEsoggetti passivi

ITsoggetto passivo

SI Committente (regola generale)

ITprivato NO

Prestatore (regolagenerale)

UE-Extra UEsoggetti passivi NO

Committente (regola generale)

UEprivato NO

Prestatore (regola generale

Extra UEprivato NO

Residenza del committente

32a cura di Salvatore Rossitto

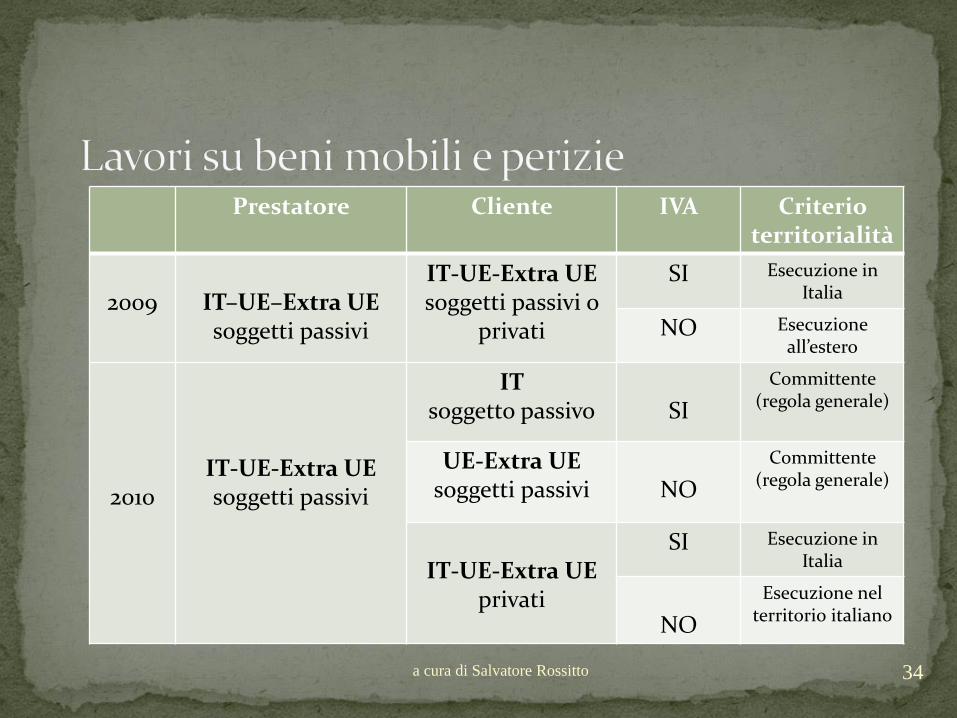

Dal 2010, nei rapporti B2B, le lavorazioni rientrano nel campo di applicazionedell’Iva solo se il committente è soggetto passivo Iva italiano; se è un soggettoestero (es. armatore greco) il servizio sarà fuori campo applicazione dell’Ivaitaliana, con conseguente inapplicabilità regime di non imponibilità Iva italiano.

Il regime delle lavorazioni subisce profonde modifiche: fino al 2009 eranorilevanti i servizi materialmente eseguiti in Italia, con l’importante conseguenzache i relativi corrispettivi concorrevano alla formazione del plafond Iva.

Infatti, anche se i casi di non imponibilità previsti degli artt. 8-bis e 9 non sonostati modificati, se l’operazione è fuori dal campo di applicazione dell’Iva nonconcorre alla formazione del plafond.

Conseguentemente le imprese di riparazione navale, pur effettuando operazioniattive, escluse non imponibili, potranno fruire del plafond sugli acquisti inmisura molto ridotta a partire del 2011, con anticipazione finanziaria dell’Iva eattivazione dei meccanismi di rimborso.

33a cura di Salvatore Rossitto

Prestatore Cliente IVA Criterio territorialità

2009 IT–UE–Extra UEsoggetti passivi

IT-UE-Extra UEsoggetti passivi o

privati

SI Esecuzione in Italia

NO Esecuzioneall’estero

2010IT-UE-Extra UEsoggetti passivi

ITsoggetto passivo SI

Committente(regola generale)

UE-Extra UEsoggetti passivi NO

Committente(regola generale)

IT-UE-Extra UEprivati

SI Esecuzione in Italia

NO

Esecuzione nel territorio italiano

34a cura di Salvatore Rossitto

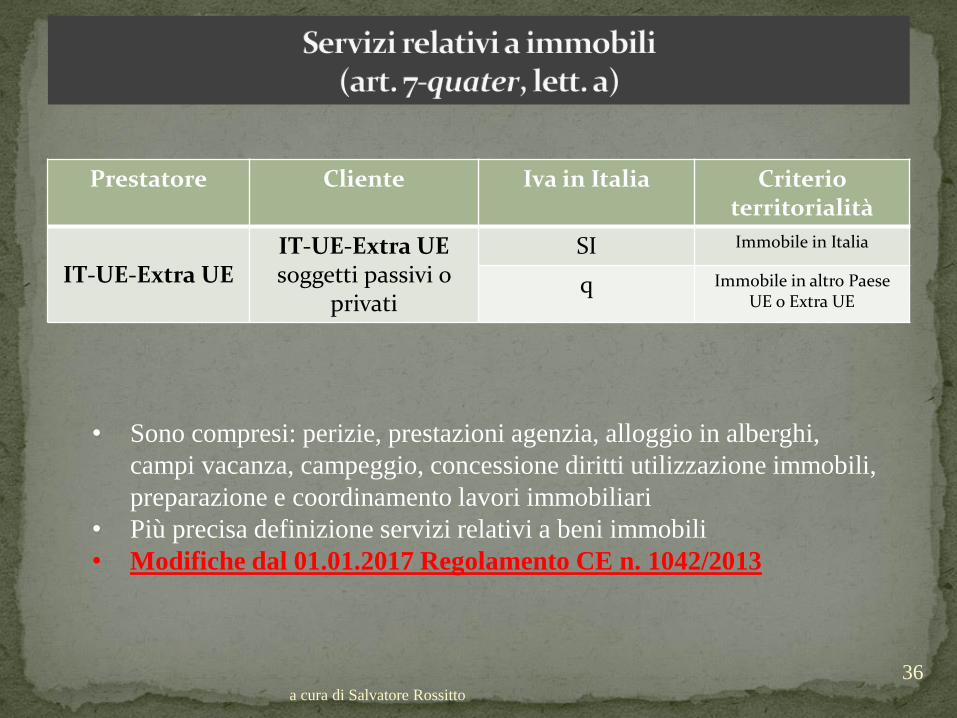

Operazioni oggettivamente localizzabili

Servizi relativi a beni immobili

prestazioni trasporto passeggeri

ristorazione e catering

Locazione, anche finanziaria, noleggio e simili, a brevetermine di mezzi di trasporto

35a cura di Salvatore Rossitto

Prestatore Cliente Iva in Italia Criterio territorialità

IT-UE-Extra UEIT-UE-Extra UEsoggetti passivi o

privati

SI Immobile in Italia

q Immobile in altro Paese UE o Extra UE

36a cura di Salvatore Rossitto

• Sono compresi: perizie, prestazioni agenzia, alloggio in alberghi,

campi vacanza, campeggio, concessione diritti utilizzazione immobili,

preparazione e coordinamento lavori immobiliari

• Più precisa definizione servizi relativi a beni immobili

• Modifiche dal 01.01.2017 Regolamento CE n. 1042/2013

Prestatore Cliente Iva in Italia Criterio territorialità

IT-UE-ExtraUE

soggetti passivi

IT-UE-Extra UEsoggetti passivi o

privati

SI Per la tratta italiana

NO Per la tratta fuori dal territorio italiano

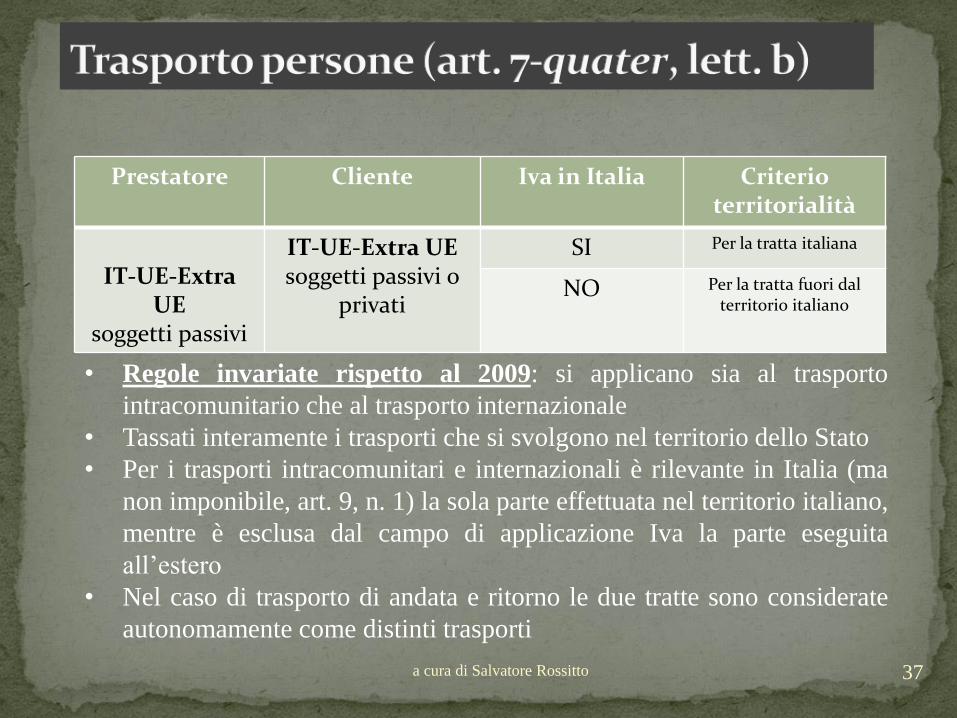

37a cura di Salvatore Rossitto

• Regole invariate rispetto al 2009: si applicano sia al trasporto

intracomunitario che al trasporto internazionale

• Tassati interamente i trasporti che si svolgono nel territorio dello Stato

• Per i trasporti intracomunitari e internazionali è rilevante in Italia (ma

non imponibile, art. 9, n. 1) la sola parte effettuata nel territorio italiano,

mentre è esclusa dal campo di applicazione Iva la parte eseguita

all’estero

• Nel caso di trasporto di andata e ritorno le due tratte sono considerate

autonomamente come distinti trasporti

i trasporti di persone eseguiti in parte nel territorio dello Stato e in parteall’estero in dipendenza di un unico contratto configurano operazioni nonimponibili, in quanto servizi internazionali (art. 9, 1° comma, n. 1, d.p.r. 633del 1972)

la non imponibilità attiene alla sola parte del trasporto eseguita nel territorionazionale, essendo comunque estranea al campo di applicazione dell’Iva laparte eseguita all’estero, ai sensi dell’art. 7-quater, lett. b)

i servizi di spedizioni relativi ai trasporti internazionali di persone configuranooperazioni non imponibili, in quanto servizi internazionali (art. 9, 1°comma, n. 4, d.p.r. 633 del 1972)

38a cura di Salvatore Rossitto

Trasporti marittimi

Al fine di evitare complessi calcoli delle distanze, il Ministero delle Finanze hadeterminato forfetariamente, nella misura del 5% di ogni singolo interotrasporto, la tratta che si considera effettuata nel mare territoriale

crociere circolari

Anche le crociere circolari che iniziano da un porto nazionale e attraversano ilmare territoriale estero terminando, eventualmente dopo aver fatto scalo inuno o più porti esteri, nel medesimo porto nazionale di partenza, siconsiderano come trasporti internazionali

39a cura di Salvatore Rossitto

Trasporti aerei

Le prestazioni di trasporto aereo internazionale (tanto di persone comunitariee non, quanto di beni se effettuati parte in territorio italiano, parte in territorioextracomunitario) eseguite nello spazio aereo nazionale, possono esseremediamente calcolate in base ad una percentuale forfetaria, stabilita nellamisura del 38% dell’intero tragitto del singolo luogo internazionale (Min. fin.,risol. 23 aprile 1997, n. 89)

40a cura di Salvatore Rossitto

Prestatore Cliente Iva in Italia Criterioterritorialità

IT-UE-Extra UEsoggetti passivi

IT-UE-Extra UEsoggetti passivi o

privati

SI Esecuzione in Italia

NO Esecuzione fuori dalterritorio italiano

41a cura di Salvatore Rossitto

• regola della materiale esecuzione del servizio

• se eseguiti solo in Italia, sono interamente tassati in Italia

• se trasporto internazionale (con punto di partenza o arrivo al di fuori della

Comunità) regola dell’esecuzione: sono tassati in Italia servizi effettuati

durante la permanenza del mezzo di trasporto nel territorio dello Stato,

corrispondente anche acque territoriali e spazio aereo nazionale

• In caso di servizi tassabili ai fini Iva in Italia, occorre verificare se ricorrono le

condizioni di non imponibilità per somministrazione di alimenti e bevande a

bordo (art. 8-bis, lett. d)

• non assume rilievo il luogo in cui i pasti e i servizi sono preparati

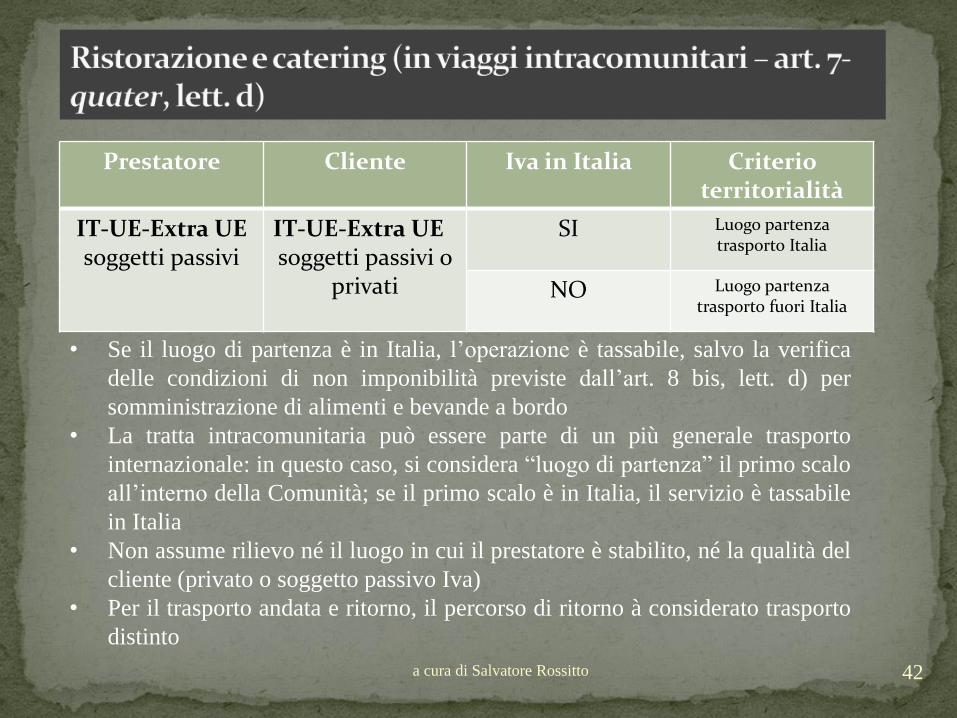

Prestatore Cliente Iva in Italia Criterioterritorialità

IT-UE-Extra UEsoggetti passivi

IT-UE-Extra UEsoggetti passivi o

privati

SI Luogo partenza trasporto Italia

NO Luogo partenza trasporto fuori Italia

42a cura di Salvatore Rossitto

• Se il luogo di partenza è in Italia, l’operazione è tassabile, salvo la verifica

delle condizioni di non imponibilità previste dall’art. 8 bis, lett. d) per

somministrazione di alimenti e bevande a bordo

• La tratta intracomunitaria può essere parte di un più generale trasporto

internazionale: in questo caso, si considera “luogo di partenza” il primo scalo

all’interno della Comunità; se il primo scalo è in Italia, il servizio è tassabile

in Italia

• Non assume rilievo né il luogo in cui il prestatore è stabilito, né la qualità del

cliente (privato o soggetto passivo Iva)

• Per il trasporto andata e ritorno, il percorso di ritorno à considerato trasporto

distinto

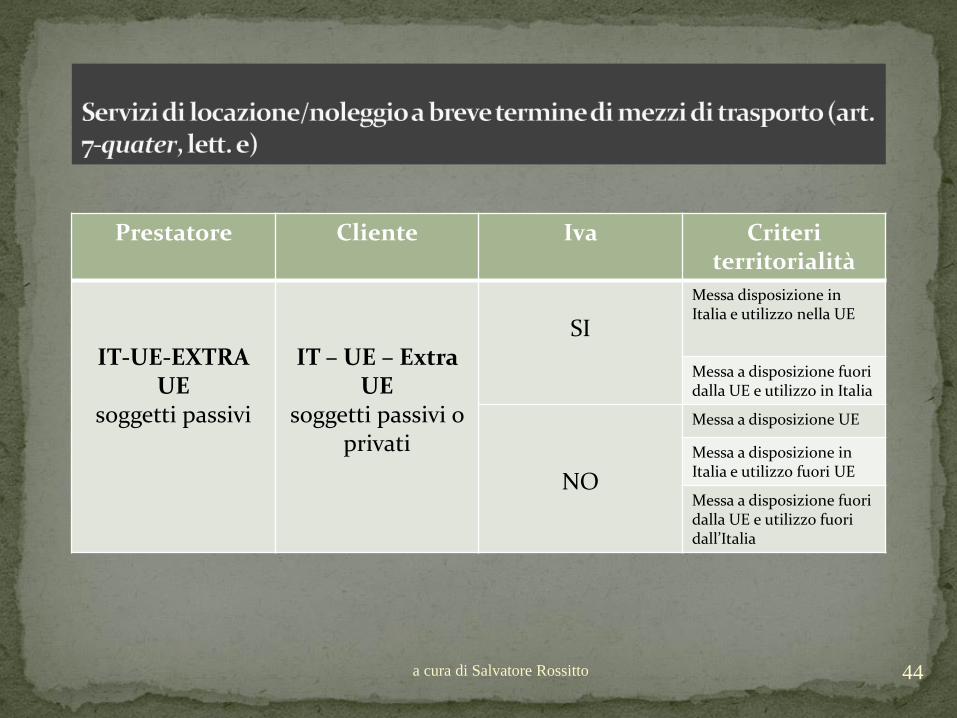

Sono mezzi di trasporto: veicoli terrestri, compresi anche i mezzi per iltrasporto di persone portatrici di handicap; imbarcazioni a motore o senza, tracui i panfili a vela d’alto mare, utilizzati dai locatari per sport velico;aeromobili, carrelli elevatori.

Non sono mezzi di trasporto: container

Per breve termine si intende l’uso o il possesso ininterrotto del mezzo per unadurata non superiore a 30 giorni, per le imbarcazioni 90

Non ci sono differenze se il committente è soggetto passivo Iva o privato

Criteri di collegamento: messa a disposizione e utilizzo del mezzo

Non rilevano: luogo per cui sono stabiliti il committente o il prestatore

43a cura di Salvatore Rossitto

Prestatore Cliente Iva Criteriterritorialità

IT-UE-EXTRAUE

soggetti passivi

IT – UE – Extra UE

soggetti passivi o privati

SI

Messa disposizione in Italia e utilizzo nella UE

Messa a disposizione fuori dalla UE e utilizzo in Italia

NO

Messa a disposizione UE

Messa a disposizione in Italia e utilizzo fuori UE

Messa a disposizione fuori dalla UE e utilizzo fuori dall’Italia

44a cura di Salvatore Rossitto

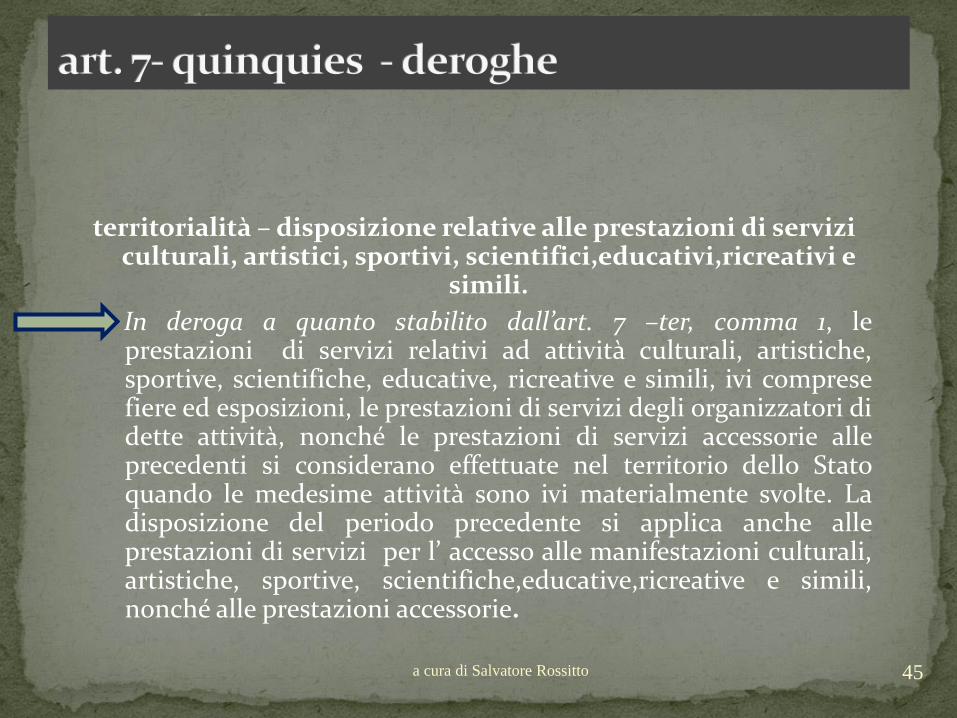

territorialità – disposizione relative alle prestazioni di servizi culturali, artistici, sportivi, scientifici,educativi,ricreativi e

simili.

In deroga a quanto stabilito dall’art. 7 –ter, comma 1, leprestazioni di servizi relativi ad attività culturali, artistiche,sportive, scientifiche, educative, ricreative e simili, ivi compresefiere ed esposizioni, le prestazioni di servizi degli organizzatori didette attività, nonché le prestazioni di servizi accessorie alleprecedenti si considerano effettuate nel territorio dello Statoquando le medesime attività sono ivi materialmente svolte. Ladisposizione del periodo precedente si applica anche alleprestazioni di servizi per l’ accesso alle manifestazioni culturali,artistiche, sportive, scientifiche,educative,ricreative e simili,nonché alle prestazioni accessorie.

45a cura di Salvatore Rossitto

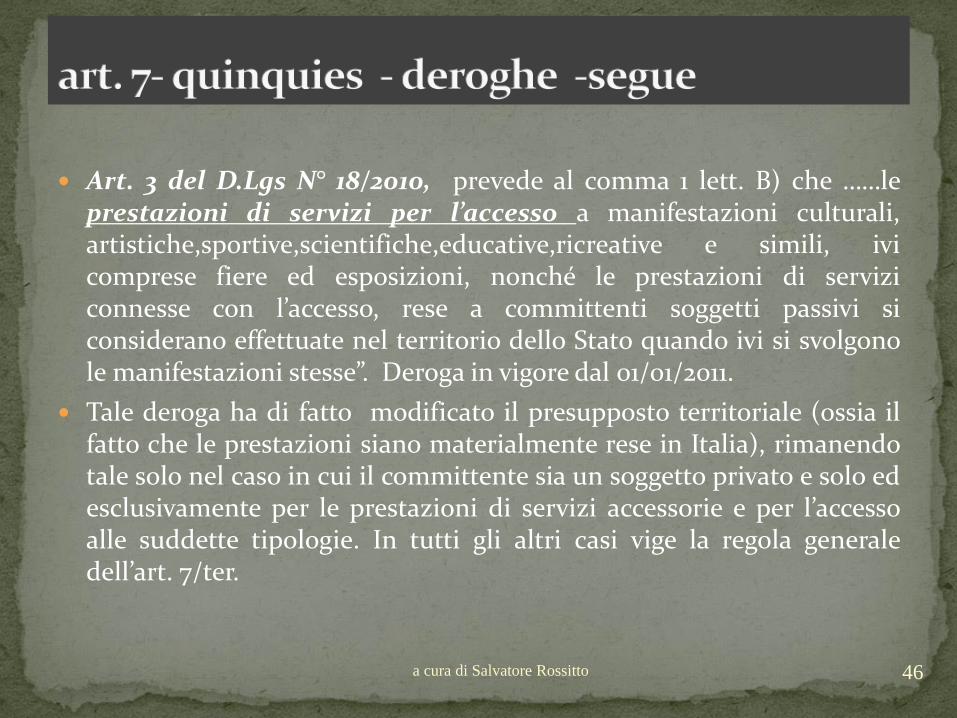

Art. 3 del D.Lgs N° 18/2010, prevede al comma 1 lett. B) che ……leprestazioni di servizi per l’accesso a manifestazioni culturali,artistiche,sportive,scientifiche,educative,ricreative e simili, ivicomprese fiere ed esposizioni, nonché le prestazioni di serviziconnesse con l’accesso, rese a committenti soggetti passivi siconsiderano effettuate nel territorio dello Stato quando ivi si svolgonole manifestazioni stesse”. Deroga in vigore dal 01/01/2011.

Tale deroga ha di fatto modificato il presupposto territoriale (ossia ilfatto che le prestazioni siano materialmente rese in Italia), rimanendotale solo nel caso in cui il committente sia un soggetto privato e solo edesclusivamente per le prestazioni di servizi accessorie e per l’accessoalle suddette tipologie. In tutti gli altri casi vige la regola generaledell’art. 7/ter.

46a cura di Salvatore Rossitto

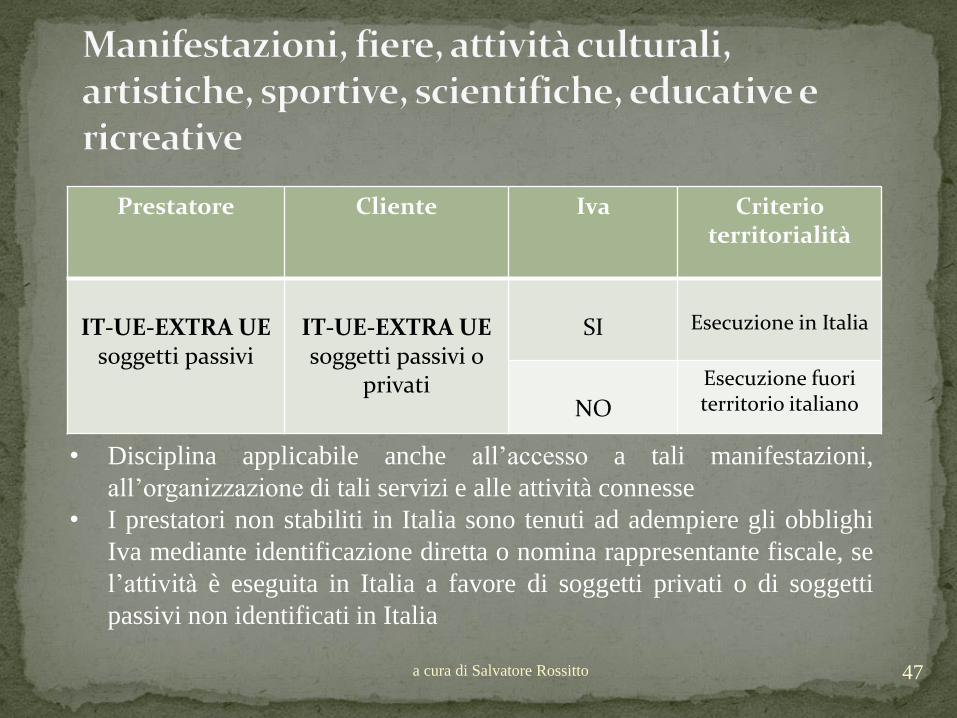

Prestatore Cliente Iva Criterioterritorialità

IT-UE-EXTRA UEsoggetti passivi

IT-UE-EXTRA UEsoggetti passivi o

privati

SI Esecuzione in Italia

NO

Esecuzione fuoriterritorio italiano

47a cura di Salvatore Rossitto

• Disciplina applicabile anche all’accesso a tali manifestazioni,

all’organizzazione di tali servizi e alle attività connesse

• I prestatori non stabiliti in Italia sono tenuti ad adempiere gli obblighi

Iva mediante identificazione diretta o nomina rappresentante fiscale, se

l’attività è eseguita in Italia a favore di soggetti privati o di soggetti

passivi non identificati in Italia

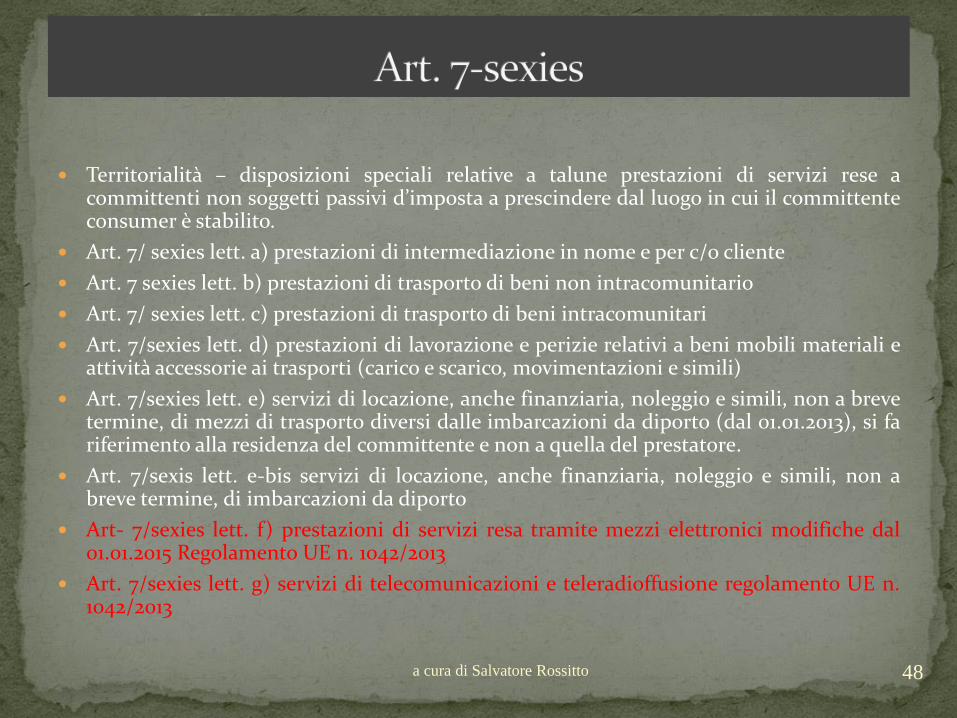

Territorialità – disposizioni speciali relative a talune prestazioni di servizi rese acommittenti non soggetti passivi d’imposta a prescindere dal luogo in cui il committenteconsumer è stabilito.

Art. 7/ sexies lett. a) prestazioni di intermediazione in nome e per c/o cliente

Art. 7 sexies lett. b) prestazioni di trasporto di beni non intracomunitario

Art. 7/ sexies lett. c) prestazioni di trasporto di beni intracomunitari

Art. 7/sexies lett. d) prestazioni di lavorazione e perizie relativi a beni mobili materiali eattività accessorie ai trasporti (carico e scarico, movimentazioni e simili)

Art. 7/sexies lett. e) servizi di locazione, anche finanziaria, noleggio e simili, non a brevetermine, di mezzi di trasporto diversi dalle imbarcazioni da diporto (dal 01.01.2013), si fariferimento alla residenza del committente e non a quella del prestatore.

Art. 7/sexis lett. e-bis servizi di locazione, anche finanziaria, noleggio e simili, non abreve termine, di imbarcazioni da diporto

Art- 7/sexies lett. f) prestazioni di servizi resa tramite mezzi elettronici modifiche dal01.01.2015 Regolamento UE n. 1042/2013

Art. 7/sexies lett. g) servizi di telecomunicazioni e teleradioffusione regolamento UE n.1042/2013

48a cura di Salvatore Rossitto

le prestazioni di servizi tramite mezzi elettronici di beni immateriali o di servizi che vengono scaricati via Internet sotto forma di file digitale, con contestuale pagamento on-line (commercio elettronico diretto). Si tratta, ad esempio, della fornitura di software, musica, film, giochi, e testi di cui viene effettuato il downloading da Internet, senza alcun trasferimento materiale di supporti fisici (cd, dvd)

Dal 01.0.2015 sono entrate in vigore le disposizioni contenute nell’art. 58 della Direttiva 2006/112 (modificate dall’art. 5 della Direttiva 2008/8), in base al quale il luogo di effettuazione (e quindi di tassazione dei servizi resi tramite mezzi elettronici) è quello in cui è stabilito il committente non soggetto passivo d’imposta.

Il criterio di tassazione nello Stato del committente, già in vigore per le prestazioni rese da soggetti stabiliti in paesi extracomunitari, è dunque esteso dal 1 gennaio 2015 anche a quelle rese da soggetti passivi comunitari. Al fine di evitare che il prestatore debba identificarsi ai fini IVA in ciascun Stato membro in cui intende operare, dal 01.01.2015 è entrato in vigore un nuovo regime facoltativo, denominato Moss (Mini One Stop Shop) che prevede il versamento nel paese d’identificazione dell’imposta calcolata con le aliquote e le regole del paese di consumo del servizio, per cui gli operatori sono tenuti a registrarsi nello Stato membro in cui hanno fissato la sede o la stabile organizzazione e devono trasmettere telematicamente allo stato membro di identificazione una dichiarazione IVA trimestrale contenente il valore totale al netto di IVA delle prestazioni rese e l’importo totale dell’imposta corrispondente, suddiviso per aliquote e deve essere presentata entro il giorno 20 del mese successivo al trimestre. Versare l’IVA allo stato membro di identificazione.

49a cura di Salvatore Rossitto

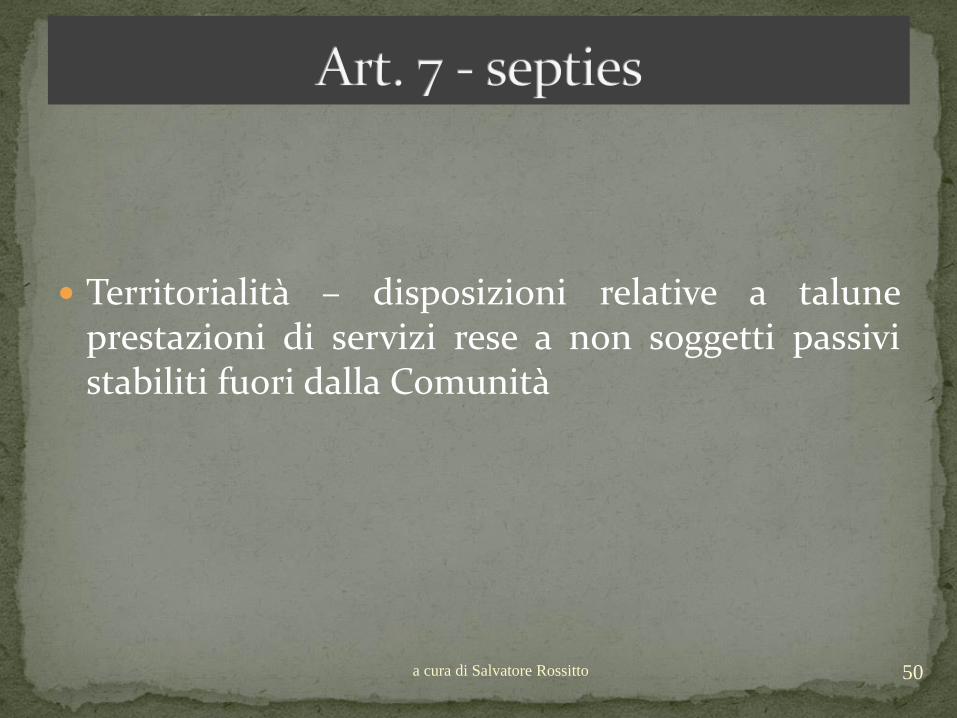

Territorialità – disposizioni relative a taluneprestazioni di servizi rese a non soggetti passivistabiliti fuori dalla Comunità

50a cura di Salvatore Rossitto

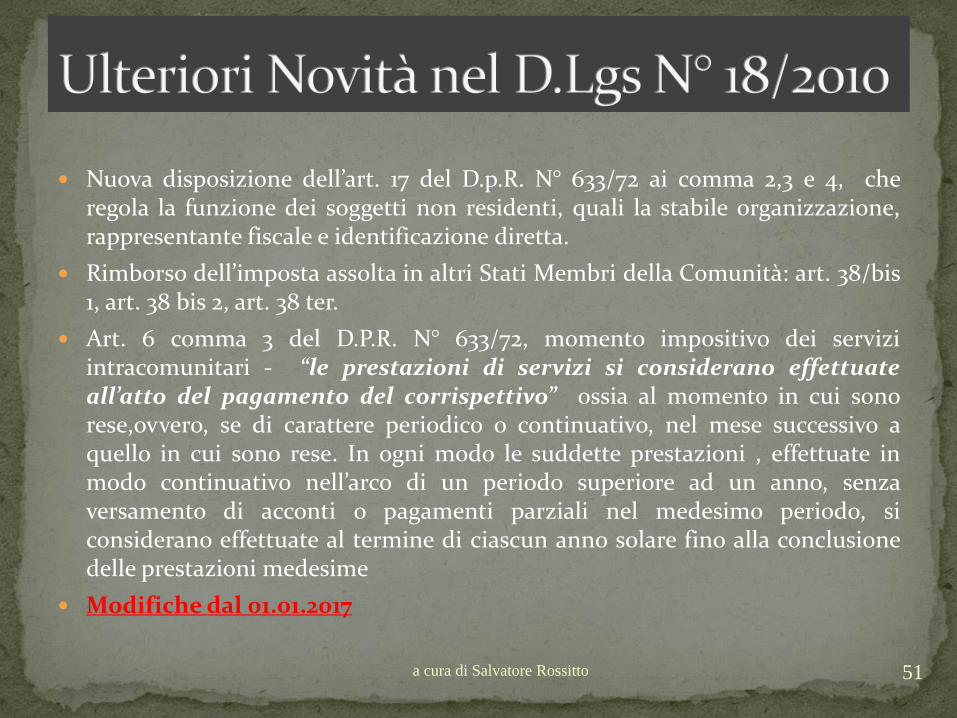

Nuova disposizione dell’art. 17 del D.p.R. N° 633/72 ai comma 2,3 e 4, cheregola la funzione dei soggetti non residenti, quali la stabile organizzazione,rappresentante fiscale e identificazione diretta.

Rimborso dell’imposta assolta in altri Stati Membri della Comunità: art. 38/bis1, art. 38 bis 2, art. 38 ter.

Art. 6 comma 3 del D.P.R. N° 633/72, momento impositivo dei serviziintracomunitari - “le prestazioni di servizi si considerano effettuateall’atto del pagamento del corrispettivo” ossia al momento in cui sonorese,ovvero, se di carattere periodico o continuativo, nel mese successivo aquello in cui sono rese. In ogni modo le suddette prestazioni , effettuate inmodo continuativo nell’arco di un periodo superiore ad un anno, senzaversamento di acconti o pagamenti parziali nel medesimo periodo, siconsiderano effettuate al termine di ciascun anno solare fino alla conclusionedelle prestazioni medesime

Modifiche dal 01.01.2017

51a cura di Salvatore Rossitto

Il decreto di recepimento N° 18/2010, modificando l’art. 50 comma 6 del D.L. N° 331/93, apporta sostanziali modifiche alla disciplina degli Intrastat. Il nuovo impianto normativo, infatti, prevede che gli elenchi Intrastat:

a. comprendano anche gli acquisti intracomunitari di beni e le prestazioni di servizi ricevute da soggetti passivi stabiliti in un altro Stato membro della Comunità da parte dei soggetti di cui all’art. 7/ter, comma 2, lettere b) e c) del D.P.R. N° 633/72. Trattasi sostanzialmente degli enti, delle associazioni e delle altre organizzazioni anche quando agiscono al di fuori delle attività commerciali o agricole;

52a cura di Salvatore Rossitto

b. Riguardino le cessioni e gli acquisti intracomunitari, nonché le prestazioni di servizi rese nei confronti di soggetti passivi stabiliti in un altro Stato membro della Comunità e quelle ricevute;

c. siano inviati esclusivamente attraverso canale telematico all’Agenzia delle Dogane

Ambito applicativo

Ambito soggettivo:

I soggetti passivi tenuti alla compilazione degli elenchi, per le prestazioni di servizi rese e ricevute, occorrerà considerare:

• - i soggetti esercenti attività d’impresa, arte e professione, ivi inclusele persone fisiche limitatamente alle prestazioni ricevute quandoagiscono nell’esercizio di tale attività

53a cura di Salvatore Rossitto

-gli enti, le associazioni e le altre organizzazioni di cui all’art. 4, comma 4, del D.P.R. N° 633/72, anche quando agiscono al di fuori delle attività commerciali o agricole;

- gli enti, le associazioni e le altre organizzazioni, non soggetti passivi, identificati ai fini dell’imposta sul valore aggiunto.

Considerata la rilevanza sia ai fini IVA sia ai fini Intrastat sarà opportuno che glioperatori nazionali, per io servizi resi a soggetti stabiliti in altri paesi dellacomunità europea, richiedano una dichiarazione ai propri clienti in cui siariportata:

- la natura di soggetto passivo relativamente all’imposta sul valore aggiunto nelproprio stato.

- se trattasi di persona fisica, la conferma che la prestazione è stata richiestanell’esercizio della propria attività professionale o d’impresa.

54a cura di Salvatore Rossitto

Ambito oggettivo:

La nuova normativa l’adempimento di presentazione andrà assolto suiservizi sia resi che ricevuti nell’ambito della Comunità riguardando di fattole prestazioni cosiddette generiche ai sensi dell’art. 7/ter del D.P.R. N°633/72, eccezion fatta per quelli indicati agli artt. 7/quater e 7/quinques ,vale a dire prestazioni relativi a beni immobili, alberghi, ristoranti,catering, alloggi vacanza, trasporto passeggeri, le prestazioni di servizi dilocazione, anche finanziaria, noleggio e simili, a breve termine, di mezzi ditrasporto, nonché le prestazioni di servizi relativi ad attività culturali,artistiche, sportive,scientifiche, educative, ricreative e simili (compresefiere ed esposizioni). L’obbligo di presentazione degli intrastat relative alleprestazioni di servizi non riguarderà le operazioni per le quali non èdovuta l’imposta nello Stato membro in cui è stabilito il destinatario (art.2, comma1, let. H), numero 4, ultimo periodo del D. Lgs N° 18/2010.

55a cura di Salvatore Rossitto

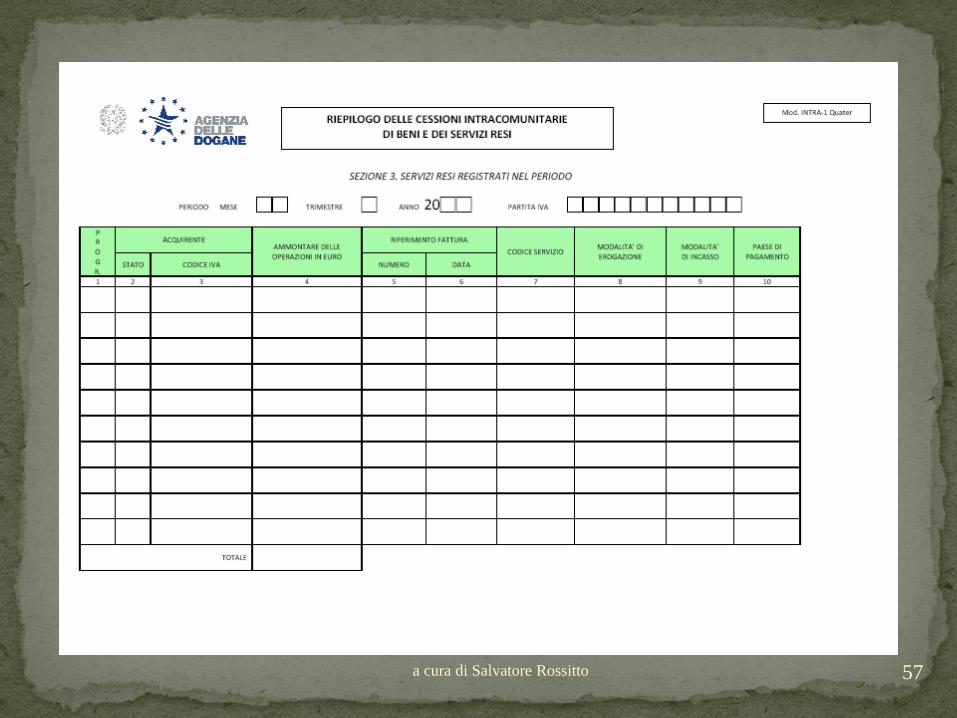

Modalità di presentazione

Ai sensi della normativa vigente la trasmissione sarà effettuata esclusivamentein via telematica, come disposto dall’art. 2, comma 1, let. h), numero 4) primoperiodo del decreto di recepimento, come confermato dal D.M. attuativoemanato dal Ministero dell’Economia del 22/02/2010, pubblicato in Gazzettaufficiale N° 53 del 05/03/2010 all’art. 3. I nuovi modelli intrastat sono:

1) Intra 1

2) intra 1/bis cessioni di beni

3) intra 1/ter rettifiche

4) intra 1 –quater servizi resi

5) intra 1 - quinques rettifiche ai servizi resi

56a cura di Salvatore Rossitto

57a cura di Salvatore Rossitto

58a cura di Salvatore Rossitto

1. Intra 2

2. Intra 2/ bis relativo agli acquisti

3. Intra 2/ ter rettifiche agli acquisti

4. Intra 2/ quater relativo ai servizi ricevuti

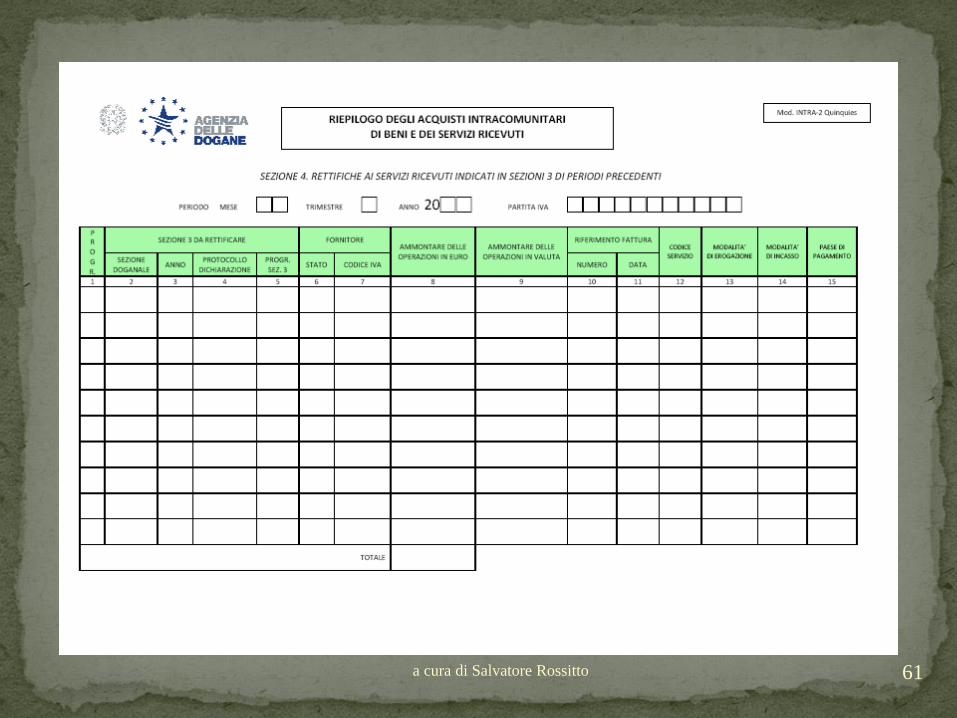

5. Intra 2/ quinques relativo alle rettifiche dei servizi

59a cura di Salvatore Rossitto

60a cura di Salvatore Rossitto

61a cura di Salvatore Rossitto

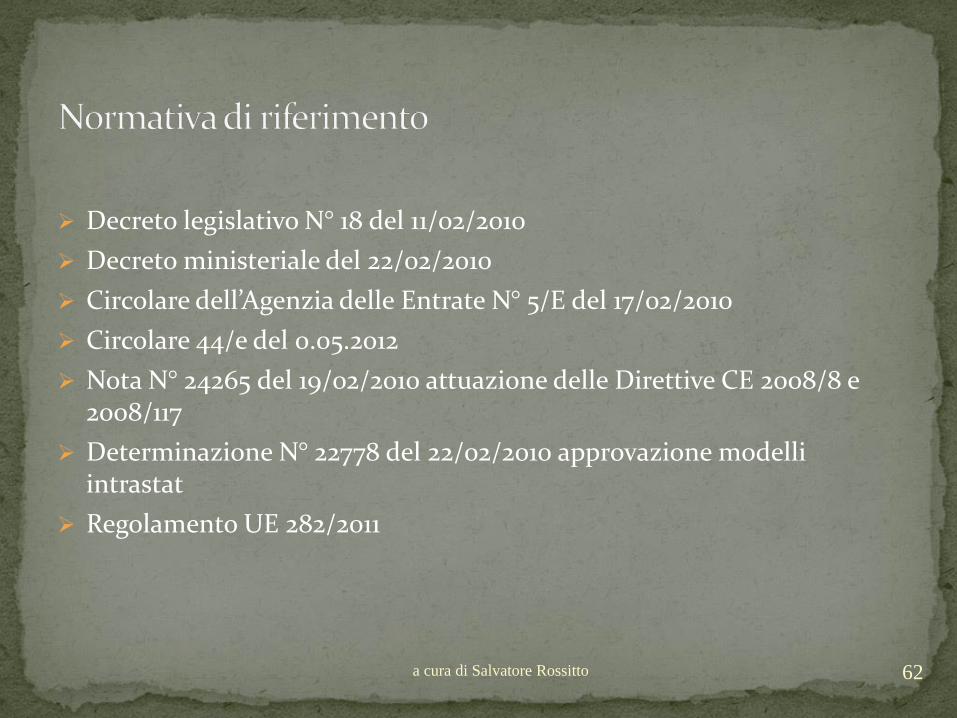

Decreto legislativo N° 18 del 11/02/2010

Decreto ministeriale del 22/02/2010

Circolare dell’Agenzia delle Entrate N° 5/E del 17/02/2010

Circolare 44/e del 0.05.2012

Nota N° 24265 del 19/02/2010 attuazione delle Direttive CE 2008/8 e 2008/117

Determinazione N° 22778 del 22/02/2010 approvazione modelli intrastat

Regolamento UE 282/2011

62a cura di Salvatore Rossitto

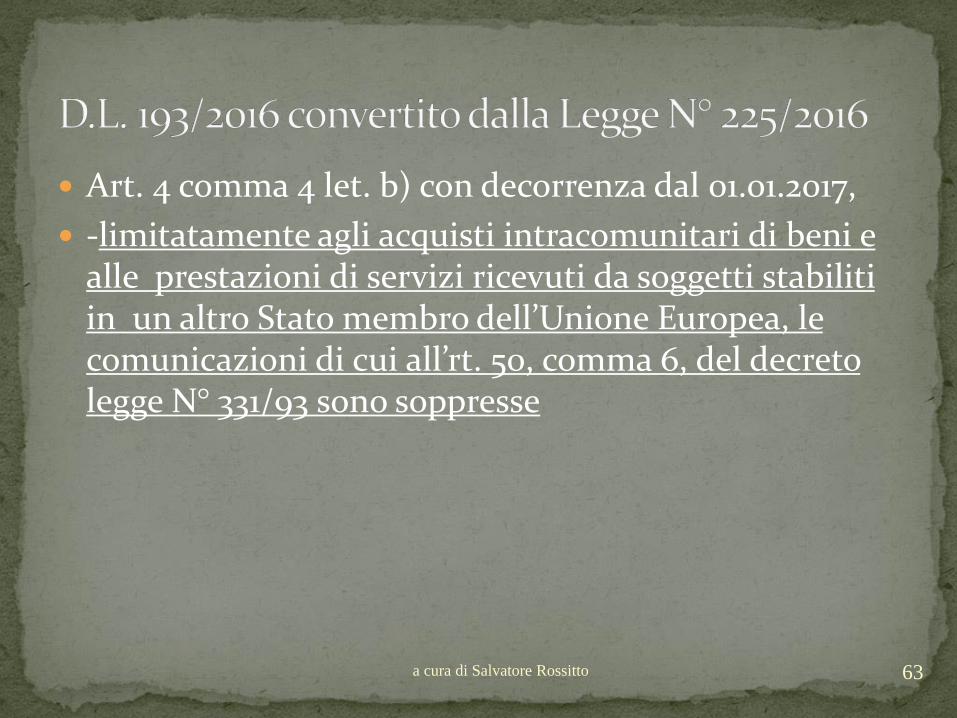

Art. 4 comma 4 let. b) con decorrenza dal 01.01.2017,

-limitatamente agli acquisti intracomunitari di beni e alle prestazioni di servizi ricevuti da soggetti stabiliti in un altro Stato membro dell’Unione Europea, le comunicazioni di cui all’rt. 50, comma 6, del decreto legge N° 331/93 sono soppresse

63a cura di Salvatore Rossitto

Dal 1° gennaio 2017, al fine di uniformare a livello europeo le disposizioni in tema di territorialità IVA riservate alle

prestazioni di servizi su beni immobili, andranno prese a riferimento le indicazioni contenute all’interno del

Regolamento UE n. 1042/2013 che ha modificato il precedente Regolamento UE n. 282/2011.

Tenendo presente, comunque, che il Regolamento UE n. 1042/2013 non è intervenuto sulla regola in tema di

territorialità IVA, di cui all’art. 7-quater del DPR n. 633/1972, ma ha fornito delle precisazioni con riferimento alla

definizione di immobile, nonché ha analizzato le diverse tipologie di servizi inerenti agli immobili.

REGOLE TERRITORIALITÀ IVA PRESTAZIONE DI SERVIZI SU IMMOBILI (VALIDE ANCHE DAL 1° GENNAIO

2017)

Prestatore Committente Ubicazione dell’immobile Rilevanti ai fini IVA in Italia

Italiano/UE/extra-UE Italiano/UE/extra-UE Italia SI (*)

Estero NO

(*) Se il prestatore non è “stabilito” in Italia, il committente soggetto passivo IVA “stabilito” in Italia dovrà

procedere con reverse charge (ovvero autofattura se il prestatore è “stabilito” in un Paese extra-UE), ai sensi

dell’art. 17 del D.P.R. n. 633/1972.

DEFINIZIONI DEL REGOLAMENTO UE N. 1042/2013

Il Regolamento UE n. 1042/2013, con effetto 1° gennaio 2017, intervenendo e modificando il precedente

Regolamento UE n. 282/2011, ha introdotto i seguenti articoli:

art. 13-ter: recante la definizione di bene immobile agli effetti dell’IVA. Ad oggi tale definizione non era

presente nella normativa comunitaria. Si ricorda che a livello nazionale la CM n. 37/E/2011 aveva chiarito che

“Per i beni situati in Italia, nelle more dell’emanazione da parte dell’Unione Europea di criteri generali atti a

distinguere beni mobili da beni immobili, occorre altresì aver riguardo all’eventuale accatastamento del bene,

elemento che lascia presumere di norma che il bene medesimo abbia caratteristiche tali da essere qualificato

come immobile”;

art. 31-bis: che definisce il collegamento tra la prestazione e il bene immobile. Inoltre, tale articolo fornisce

alcune esemplificazioni delle prestazioni che si considerano ovvero che non si considerano relative a beni

immobili.

64a cura di Salvatore Rossitto

Definizione di immobili: Una parte specifica del suolo, in superficie o nel sottosuolo,su cui sia possibile costituire diritti di proprietà e il possesso;

qualsiasi fabbricato o edificio eretto sul o incorporato al suolo, sopra o sotto il livello delmare, che non sia agevolmente smontabile né agevolmente rimuovibile; qualsiasielemento che sia stato installato e che formi parte integrante di un fabbricato o di unedificio e in mancanza del quale il fabbricato o l’edificio risulti incompleto, quali porte,finestre, tetti, scale e ascensori; qualsiasi elemento, apparecchio o congegno installato inmodo permanente in un fabbricato o in un edificio, che non possa essere rimosso senzadistruggere o alterare il fabbricato o l’edificio.

Collegamento tra la prestazione e l’immobile

I servizi relativi a beni immobili comprendono soltanto quelli che presentano un nesso

sufficientemente diretto con tali beni. Tale requisito sussiste per i servizi:

derivati da un bene immobile se il bene è un elemento costitutivo del servizio ed è

essenziale e indispensabile per la sua prestazione;

erogati o destinati a un bene immobile, aventi per oggetto l’alterazione fisica o

giuridica del bene

Esempio: una ditta appaltatrice francese riceve da un a società svizzera, proprietaria dei materiali edili, l’incarico di costruire un immobile industriale in Italia.

Il servizio della ditta appaltatrice è territorialmente rilevante in Italia ai fini IVA

65a cura di Salvatore Rossitto

Esempi: prestazioni che si considerano relative a beni immobili (par. 2art. 31-bis del Regolamento)L’elaborazione di planimetrie per un fabbricato o per parti di un fabbricato destinato a un particolare lotto di terreno, a prescindere dal fatto che il fabbricato sia costruito; la prestazione di servizi di sorveglianza o sicurezza nel luogo in cui è situato di un fabbricato sul suolo nonché i lavori di costruzione e demolizione effettuati su un fabbricato o su sue parti; l’edificazione di strutture permanenti sul suolo nonché i lavori di costruzione effettuati su strutture permanenti quali condotte del gas e dell’acqua, condotte fognarie e simili;

le opere agricole, in particolare servizi agricoli quali il dissodamento, la semina, l’irrigazione e la concimazione; il rilevamento e la valutazione del rischio e dell’integrità di beni immobili;

la valutazione di beni immobili, anche a fini assicurativi, per stabilire il valore di un immobile a garanzia di un prestito o per stimare eventuali rischi e danni nell’ambito di controversie;

la locazione finanziaria o la locazione di beni immobili diversi da quelli di cui 3, lettera c), compreso il magazzinaggio di merci con assegnazione di una parte specifica dell’immobile ad uso esclusivo del destinatario;

la prestazione di alloggio nel settore alberghiero o in settori con funzione analoga, quali campi di vacanza o terreni attrezzati per il campeggio, compreso il diritto di soggiornare in un luogo determinato risultante dalla conversione di diritti di uso a tempo parziale e di diritti affini; la cessione o il trasferimento di diritti, diversi da quelli di cui alle lettere h) e i), per l ’utilizzo di un bene immobile o di sue parti, in particolare licenze per l’utilizzo di

parte di un immobile, come la concessione di diritti di pesca e di caccia o l’accesso a sale d’aspetto negli aeroporti, o l’uso di infrastrutture soggette a pedaggio, quali ponti o gallerie;

i lavori di manutenzione, ristrutturazione e restauro di fabbricati o di loro parti, compresi lavori di pulizia e di posa in opera di piastrelle, carta da parati e parquet;i lavori di manutenzione, ristrutturazione e riparazione di strutture permanenti quali condotte del gas e dell’acqua, condotte fognarie e simili; l’installazione o il montaggio di macchinari o attrezzature che, una volta installati o montati, possano essere considerati beni immobili;

lavori di manutenzione e riparazione, ispezione e controllo di macchinari o attrezzature che possano essere considerati beni immobili;

la gestione immobiliare diversa dalla gestione del portafoglio di investimenti immobiliari di cui al paragrafo 3, lettera g), consistente nella gestione di beni

immobili commerciali, industriali o residenziali da o per conto del proprietario;

le attività di intermediazione nella vendita, nella locazione finanziaria o nella

locazione di beni immobili e nella costituzione o nel trasferimento di determinati diritti su beni immobili o diritti reali su beni immobili (assimilati o meno a beni

materiali), diverse dalle attività di intermediazione di cui al paragrafo 3, lettera d);

66a cura di Salvatore Rossitto

Ha affermato che, affinchè un servizio possa essereconsiderato relativo a un bene immobile, è necessario cheesso presenti un nesso sufficientemente diretto con il benestesso. Costituiscono pertanto servizi relativi a beniimmobili i servizi relativi alla realizzazione di opere edili(costruzione, manutenzione, ripristino, riparazione esistemazione di immobili), compresi appalti e subappalti(Ris. N. 465215 del 17.12.1991 e Ris n. 470063 del 11.06.1990).E’ comunque opportuno verificare attentamente se si trattidi servizi o di «appalti-fornitura.

67a cura di Salvatore Rossitto