Embed Size (px)

Citation preview

A DIVULGAÇÃO DE INDICADORES DE DESEMPENHO NAS

DEMONSTRAÇÕES FINANCEIRAS DO EXERCÍCIO 2012 PELAS

EMPRESAS LISTADAS NA BOVESPA

2

RESUMO

A necessidade das empresas de demonstrar ao público externo sua capacidade competitiva, faz

com que elas estejam sempre se atualizando e criando novas formas de comunicação. Para atrair

investimentos, tão necessários à sobrevivência no mercado, as companhias divulgam informações

que demonstram aos acionistas a credibilidade e a segurança da aplicação de seus recursos. Os

indicadores de desempenho, são dados, que mostram com um determinado grau de confiança, o

desenvolvimento do empreendimento. Quanto mais indicadores são divulgados, maior é o nível

de transparência demonstrado na negociação. Em um mercado de risco, a confiança é uma

qualidade fundamental entre os negociantes, pois todos os aplicadores desejam ter retorno de seus

investimentos ou uma condição de lucratividade maior do que em outras opções do mercado sem

o risco de grandes perdas. Neste sentido, conhecer mais profundamente as informações relativas

ao desempenho das corporações que sejam relevantes para esclarecer o investidor das

perspectivas que a empresa possui perante o mercado é essencial para produzir maior

credibilidade no investimento. Por isso, a pesquisa vem mostrar como as empresas estão

divulgando, nos relatórios de administração, essas informações de controle, destacando quais são

os indicadores mais divulgados e as áreas de atuação e os tipos de mercado onde as corporações

produzem as maiores quantidades de dados acerca do seu desenvolvimento produtivo.

Palavras Chave: Indicadores de desempenho, Investimentos, Transparência.

3

ÍNDICE

1. Introdução 05

1.1. Investimento no mercado pela constituição de uma empresa 06

1.2. Investimento no mercado através da Bolsa de Valores 07

2. Referencial Teórico 09

3. Metodologia 13

4. Pesquisa de Indicadores 15

4.1. A Bolsa de Valores, Mercadorias e Futuros – BM&F BOVESPA 15

4.1.1. Níveis Diferenciados de Governança Corporativa - NDGC 16

4.1.2. Setores de Atuação 17

4.2. Indicadores de Desempenho 17

4.2.1. Indicadores Gerais 18

4.2.1.1. Análise dos indicadores gerais por mercado 19

4.2.2. Indicadores Multisetoriais 23

4.2.3. Indicadores Setoriais 24

5. Conclusão 26

5.1. A publicação de indicadores 27

5.2. Alinhamento com as referências bibliográficas 30

6. Bibliografia 30

APÊNDICE I – Quantidade de empresas analisadas por mercado 32

APÊNDICE II – Indicadores de desempenho 32

4

ÍNDICE DE GRÁFICOS

Gráfico 1 - Quantidade de empresas por mercado 17

Gráfico 2 – Percentual de empresas que publicam os 10 indicadores gerais com maior

frequência nos mercados Tradicional e Novo Mercado20

Gráfico 3 – Relevância dos principais indicadores por freqüência entre o Mercado

Tradicional e o Novo Mercado21

Gráfico 4 – Relevância dos indicadores gerais entre o Novo Mercado e o mercado

Tradicional22

Gráfico 5 – Percentual de empresas que publicam os 10 indicadores setoriais com maior

frequência25

Gráfico – Relação dos 10 segmentos, em proporção com o número de empresas, que

divulgam a maior quantidade de indicadores setoriais26

ÍNDICE DE TABELAS

Tabela 1 – Divisão dos indicadores conforme as perspectivas segundo Kaplan 12

Tabela 2 – Exemplos de indicadores de desempenho setoriais 17

Tabela 3 – Exemplos de indicadores de desempenho multisetoriais 18

Tabela 4 – Relação dos 10 indicadores gerais com maior freqüência de publicação entre as

empresas19

Tabela 5 –Indicadores de desempenho mais divulgados e sua representação entre o

Mercado Tradicional e o Novo Mercado20

Tabela 6 – Subdivisão dos grupos de indicadores gerais 22

Tabela 7 - Relação dos 10 indicadores multisetoriais com maior freqüência de publicação

entre as empresas23

Tabela 8 – Relação dos 10 indicadores setoriais com maior freqüência de publicação entre

as empresas24

5

1. INTRODUÇÃO

O desenvolvimento do comércio trouxe para o empreendedor moderno uma série de produtos e

serviços para investimento do seu capital. A simples abertura de uma conta corrente, a fundação

de uma empresa ou até a complexa participação no mercado de ações, são exemplos das diversas

opções oferecidas aos investidores. Essas opções podem ser escolhidas de acordo com a estrutura

do capital investido, pelo prazo estabelecido para o recebimento, pelo percentual de juros previsto

a ser recebido pelo investimento e por outros fatores que venham formar o objetivo do investidor.

Um dos fatores que influenciam na decisão é o nível de risco na operação1. Modelos mais

conservadores podem oferecer menos riscos e consecutivamente ganhos menores. Por outro lado,

investimentos agressivos podem trazer resultados bem maiores, porém com riscos de perdas

elevados. Uma classificação de riscos, elaborada por Jorion (JORION apud MALACRIDA

JUNIOR e MALACRIDA, 2007, p. 555), apresenta a seguinte divisão:

• Risco de crédito: possibilidade de perda pelo não pagamento de uma dívida;

• Risco de mercado: perda oriunda das alterações de preços dos ativos financeiros;

• Risco de liquidez: dificuldade de não obter recursos financeiros;

• Risco operacional: perda por controles inadequados e por falhas humanas ou no sistema;

• Risco legal: descuido ou incompetência em cumprir determinações legais ou contratuais2.

Para evitar prejuízos e obter sucesso na aplicação dos recursos é importante que o investidor,

antes de iniciar a aplicação do capital, conheça previamente o mercado e seus instrumentos,

estabeleça uma estratégia própria para atingir os resultados propostos e esteja munido de

informações constantemente atualizadas, tais como relatórios de administração, notícias

divulgadas pela imprensa sobre as empresas e sobre a conjuntura econômica.

Segundo Andrezo e Lima (2007, p. 15), é importante lembrar que o retorno financeiro depende

do desenvolvimento econômico, que por sua vez depende da capacidade de expansão da

produção das empresas, que também exigem investimentos em capital físico e recursos humanos

1 “O primeiro passo é definir o conceito de risco, como sendo a possibilidade de perda.” (FORTUNA, 2008, p. 753)2 “Relacionadas às suas operações ativas ou passivas e suas consequências.“ (FORTUNA, 2008, p. 754)

6

e por consequência dependem dos recursos financeiros aplicados pelos investidores, formando

assim um círculo virtuoso.

O crescimento se acelera quando os investimentos se direcionam para alternativas com

maiores retornos econômicos e sociais. Assim, verifica-se um círculo virtuoso, que vai

do alto crescimento para poupanças e investimentos elevados e destes para um

crescimento ainda maior. Andrezo e Lima (2007, p. 15)

1.1 INVESTIMENTO NO MERCADO PELA CONSTITUIÇÃO DE UMA EMPRESA

Quando o investidor opta em constituir uma empresa, se tem um maior poder de decisão sobre o

investimento. Segundo Kato (2003), a sobrevivência no mercado e o sucesso dependem muito do

desempenho individual de cada organização e de seus gestores. O desenvolvimento dos níveis de

competitividade demandados pelo mercado globalizado tem fomentado as empresas a “direcionar

os esforços para a melhoria constante do desempenho, seja em aspectos diretamente relacionados

aos produtos e serviços, seja naqueles ligados a processos que os viabilizam.” (RAFAELI e

MULLER, 2007, p. 363)

O conhecimento do mercado, dos produtos, da estrutura corporativa, das novas técnicas

administrativas e dos procedimentos legais produz um arcabouço de informações muito superior

à capacidade humana de armazenar, processar e tomar decisões. Através da elaboração de

estratégias de produção, muitas informações são geradas e se tornam fundamentais para nortear o

processo produtivo da empresa, tais como:”os custos de produção, a qualidade, a flexibilidade do

volume, a flexibilidade do processo e a confiabilidade da entrega.” (SACOMANO NETO e

PIRES, 2007, p. 40). Essas informações, codificadas por meio de indicadores de desempenho,

devem ser selecionadas e hierarquizadas no sentido de proporcionar meios eficazes para a tomada

de decisão.

Chiavenato (2000, p. 14) alerta que as mudanças rápidas e bruscas e outros fenômenos

mercadológicos criam um ambiente de imprevisibilidade, descontinuidade e instabilidade em

todos os setores de atividade. Com isso, o investidor quando aplica seu capital, deve estar atento

tanto ao mercado quanto às condições estruturais da empresa investida e o administrador deve

7

compreender as ameaças e adaptar o empreendimento no sentido de superar os desafios da

concorrência e das mudanças de cenário no mundo dos negócios.

1.2 INVESTIMENTO NO MERCADO ATRAVÉS DA BOLSA DE VALORES

Quando o investidor aplica seus recursos no mercado de capitais esta opção pode ser entendida

como uma transferência negociada dos riscos. Segundo YAZBEK (2007, p. 29), o empresário

pode ter habilidade para enfrentar desafios e construir soluções, porém a necessidade de assumir

riscos desestimula essa empreitada. Para minimizar os riscos é necessário que se construam

elementos para proteger o capital investido. Este não se dará somente pelos instrumentos que

consolidam essa transferência, mas também pelo estabelecimento de cláusulas de proteção, tais

como “atribuições de responsabilidades, constituições de garantias, obrigações de informar ou de

prestar contas” (YAZBEK, 2007, p. 30). Outra ferramenta essencial na proteção do capital, tanto

pelos gestores quanto pelos acionistas é o controle, que pode ser interno quando gerido pelos

administradores do empreendimento ou externo quando exercido por terceiros, geralmente em

razão de disposições contratuais (COMPARATO apud YAZBEK, 2007, p. 34).

Segundo Malacrida Junior e Malacrida (2007, p. 553), em 1952, Henry Markowitz revolucionou

o estudo de Finanças quantificando o risco de investir. A partir de 1994, segundo os mesmos

autores, “o Banco J. P. Morgan publicou em método de risco que passou a ser utilizado como

medida prática na gestão de investimentos” (idem). Ao longo desse período, métodos estatísticos

e matemáticos passaram a ser utilizados com maior freqüência. Atualmente, vários indicadores

são utilizadas para calcular o risco, entre eles o desvio padrão dos retornos dos preços dessa ação

(volatilidade) e o Valor sob risco (VaR - Value at Risk)3.

A Governança Corporativa também é uma forma de garantir credibilidade às empresas. Lima et

al. (2007, p. 541) a definem como sendo “a criação de mecanismos internos e externos que

assegurem que as decisões corporativas sejam tomadas no melhor interesse dos investidores, de

forma a maximizar a probabilidade de os fornecedores de recursos obterem para si o retorno

sobre seus investimentos”.

3 MALACRIDA JUNIOR e MALACRIDA (2007, p. 556) citam, além desses métodos, outros dois: o EWMA –Exponentially Weithted Moving Average e o GARCH – Generalizaed AutoRegressive ConditionalHeteroskedasticity.

8

A falta de transparência pode acarretar a redução do custo de capital próprio, uma vez

que a dúvida (ocasionada pela falta de transparência) gera risco e, para compensá-lo, o

custo aumenta (quanto maior o risco, maior o retorno) [...] Por sua vez, a Controladoria

é utilizada para tornar possível o alcance da transparência. Isso ocorre através do

aperfeiçoamento dos sistemas de controle interno e da própria Contabilidade, que passa

a ser utilizada como um Banco de Dados flexível às necessidades das empresas. (LIMA

et. al, 2007, p. 548)

A análise de mercado é outro fator fundamental para a previsão de riscos para os investidores.

Segundo Fortuna (2008, p. 582), as ações traduzem as expectativas dos agentes econômicos em

relação às perspectivas do País e essas tendências são estudadas pelas seguintes escolas:

• Escola Gráfica ou Técnica – tem como base o estudo gráfico dos volumes e preços pelos

quais foram comercializadas as ações nos pregões anteriores;

• Escola Fundamentalista – baseia-se nos resultados setoriais e específicos de cada

empresa. Os principais indicadores de desempenho utilizados na análise são:

o Preço da ação no mercado;

o Lucro por ação;

o Índice do preço da ação no mercado / lucro por ação;

o Índice de preço da ação no mercado / valor patrimonial da ação;

o Índice dividendo pago pela ação / preço da ação no mercado (dividend yeld);

o Índice dividendo pago pela ação / lucro por ação (pay out);

o Índice preço da ação no mercado / fluxo de caixa operacional;

o Índice EV (enterprise value) / EBITDA (capacidade de geração de caixa da

empresa).

Atualmente, esses indicadores são utilizados e divulgados pelas empresas, pois a necessidade de

conhecimento do mercado leva os investidores a exigirem determinadas informações que sejam

fundamentais para reduzir as incertezas do negócio. Além disso, as empresas listadas na Bolsa de

Valores (BM&F BOVESPA) são obrigadas por lei a publicarem relatórios de administração

9

trimestralmente, isto veio permitir que qualquer investidor possa ter acesso aos dados estratégicos

que possibilita a realização da análise fundamentalista, através do estudo dos indicadores de

desempenho das empresas.

Com isso, a pesquisa se propõe a estudar o seguinte tema: ”Quais são os indicadores de

desempenho mais divulgados pelas empresas listadas pelas BOVESPA? e quais são os

setores e os mercados que mais divulgam essas informações ?

2. REFERENCIAL TEÓRICO

A dificuldade de mensurar as habilidades administrativas aplicadas nas empresas e demonstrá-las

nos relatórios contábeis de forma confiável cria um fator impeditivo ao conhecimento das

melhorias produtivas implementadas que podem gerar resultados futuros positivos. Tais

informações poderiam elevar a cotação das ações e ampliar a capacidade da empresa em obter

recursos financeiros para seus projetos. Segundo Kaplan e Norton (1997, p. 8) “[...] são esses os

ativos e capacidades fundamentais para o sucesso no ambiente competitivo de hoje e amanhã.”

Kaplan e Norton (1997, p.7) afirmam que o modelo de Contabilidade Financeira deveria

comportar indicadores que transmitissem a real situação da empresa quanto à dedicação e o

compromisso dos empregados com os resultados, a satisfação dos clientes e a qualidade do

processo de gestão. Assim, poderia estar demonstrando aos acionistas a eficácia do

gerenciamento a que está sendo conduzida gerando valor ao empreendimento.

O ideal é que o modelo da contabilidade financeira se ampliasse de modo a incorporar a

avaliação dos ativos intangíveis e intelectuais de uma empresa, como produtos e serviços

de alta qualidade, funcionários motivados e habilitados, processos internos eficientes e

consistentes, e clientes satisfeitos e fiéis. (KAPLAN e NORTON, 1997, p.7)

Para Martins (2006, p. 1), “o sucesso de um instrumento de medidas é obtido quando se

conseguem resultados merecedores de créditos para a solução de um problema de pesquisa ou

relatório de trabalho profissional.” Por isso, esse autor estabelece que o primeiro passo é definir o

que deve ser medido e como deve ser medido. Assim, esses indicadores podem “avaliar os

resultados da implementação das estratégias, realizando a análise crítica das informações

10

avaliadas e promovendo feedback para o processo que permita a reorientação e a correção de

eventuais desvios.” (MAIA, OLIVEIRA e MARTINS, 2008, p. 25)

Segundo Anthonny e Govindarajan (2006) além dos resultados financeiros que definem o

desempenho empresarial, os setores possuem objetivos não financeiros, tais como qualidade do

produto, participação no mercado, satisfação do cliente, entrega pontual e motivação do

funcionário. Kato (2003, p.116) lembra que “medidas apropriadas para a competição global de

hoje medem mais que indicadores de produtividade tradicionais e incluem indicadores de

utilização e desempenho” e acrescenta algumas medidas tais como: retenção de clientes,

aquisição de novos clientes e a lucratividade dos clientes. Além disso, afirma que “os clientes

podem valorizar a rapidez da produção e a pontualidade das entregas ou um fluxo constante de

produtos e serviços inovadores” (KATO, 2003, p. 118). Simons apud Maia, Oliveira e Martins

(2008) complementa que as vendas também são resultados de qualidade, entrega, inovação,

flexibilidade e custos.

Esses indicadores são fundamentais na formulação da definição de uma estratégia de mercado,

indicando os pontos fortes e fracos que devem ser observados pelo gestor. Kaplan e Norton apud

Gasparetto (2007, p. 2) afirmam que “as organizações não devem administrar com base apenas

em medidas de desempenho financeiras” e Holmstrom apud Aguiar e Frezzatti (2011, p. 2)

afirma que “[...] se uma medida de desempenho tem conteúdo informacional sobre os resultados

decorrentes da alocação do esforço gerencial, esse indicador deveria ser adicionado ao sistema de

avaliação de desempenho da empresa.”

Os investidores, para avaliar as empresas, necessitam cada vez mais de novos indicadores que

possam ser confrontados com as condições do mercado e com a habilidade do gestor em enfrentar

desafios. Assim, informações não financeiras podem ser complementadas aos indicadores

financeiros tradicionais para produzir uma avaliação com maior nível de credibilidade. Aguiar e

Frezzatti (2011, p. 4) destacam que as medidas financeiras produzem nos gestores uma orientação

temporal de curto prazo provocando uma “miopia gerencial”, ou seja uma tendência a concentrar

a atenção dos indivíduos nas medidas de desempenho e esquemas de remuneração de curto prazo.

11

Para diminuir este efeito, esses autores destacam que a “inclusão de medidas não-financeiras

seria capaz de induzir os gestores a uma orientação temporal mais de longo prazo” (AGUIAR e

FREZZATTI, 2011, p. 5).

[...] de um lado, ao enfatizar somente resultados financeiros de curto prazo, os gestores

podem comprometer a habilidade de uma empresa de criar resultados financeiros futuros;

de outro lado, ao enfatizar somente resultados financeiros de longo prazo, os gestores

podem enfraquecer a habilidade de uma empresa de criar resultados financeiros de curto

prazo. (AGUIAR E FREZZATTI, 2011, p. 4)

Segundo Frezatti (2009, p. 38), na década de 60, na França, se utilizava o Tableau du Bord que

viria a ser o antecedente do BSC – Balanced Scorecard, que era uma tabela de rateio para

controle financeiro, que com o tempo passou a indicar controles não financeiros. Nos Estados

Unidos, a General Eletric já utilizava indicadores de rentabilidade, quotas de mercado, formação

e responsabilidade social e indicadores de curto e longo prazo.

Em 1983, Kaplan e Norton entendiam que medidas contábeis tradicionais não mais traziam

benefícios à gestão e encontraram o seguinte desafio: “estabelecer novas medidas de desempenho

e, consequentemente, novos processos de produção” (KAPLAN e NORTON apud FREZATTI,

2009, p. 38). A Analog Devices, empresa desenvolvedora de conversores analógicos digitais

utilizava medidas de curto e longo prazo, medidas financeiras e não financeiras, indicadores de

tendência e ocorrência e perspectivas internas e externas. (FREZATTI, 2009, p. 38)

Kaplan registrou que o sistema de mensuração havia se transformado em sistema de

comunicação e alinhamento estratégico e estava começando a ser explorado como um

sistema de gerenciamento de estratégia. (FREZATTI, 2009, p. 39)

Com isso, Kaplan demonstrou a existência de dois grupos de indicadores de desempenho

(FREZATTI, 2009,p. 39), os Indicadores de Ocorrência (lagging) – o modelo pressupõe que as

medidas financeiras como retorno sobre o patrimônio líquido ou mesmo o lucro residual, refletem

transações que já ocorreram, e os Indicadores de Tendência (landing) – a criação de valores

futuros exige a exploração de valores intangíveis, o que requer indicadores de tendências, já que

12

não existe uma medida única sumariando as metas que precisam ser alcançadas com a finalidade

de criação de valor futuro.

Em seguida, definiu uma divisão de indicadores de acordo com as perspectivas nos seguintes

grupos: financeira (rápido crescimento - rapid growth, sustentação - sustain e colheita –harwest),

clientes, processos internos e aprendizado e crescimento, conforme demonstrado no quadro a

seguir:

PERSPECTIVA FINANCEIRA

Rápido Crescimento Sustentação Colheita

• Crescimento nas vendas• Novos mercados• Novos consumidores• Novos produtos• Novos canais de

marketing• Vendas e distribuição• Gastos com P & D

• Retorno sobre capital investido• Lucro operacional• Margem bruta• Investimentos em projetos• Análises de padrões• Fluxo de caixa descontado• Orçamento de capital• Valor Econômico Agregado

(EVA)• Incremento de valor para o

acionista (Shareholder value)

• Fluxo de Caixa• Retorno em caixa com

baixa incerteza e curtoprazo (Cash Payback)

Perspectiva dos Clientes Processos Internos Aprendizado e Crescimento

• Participação no mercado• Retenção• Captação• Satisfação• Lucratividade dos

Clientes

• Cadeia de valor genérica• Inovação• Operação• Pós venda

• Satisfação dosempregados

• Retenção• Treinamento• Habilidades• Direcionadores

específicosTabela 1 – Divisão dos indicadores conforme as perspectivas segundo Kaplan. Fonte: Frezatti (2009,p. 40-41)

Frezatti (2009, p. 79-81) demonstra que a aplicação de indicadores de desempenho deve observar

os seguintes critérios: agente a ser privilegiado pelo indicador, hierarquia entre os indicadores

(ROI, EVA, EBITDA, entre outros), amplitude da análise (crescimento, lucratividade, retorno

sobre o investimento, endividamento - curto e longo prazo, relação entre capital próprio e o de

terceiros, gestão de capital de giro, investimento no permanente e capacidade de geração de

caixa) e indicadores não financeiros (indicadores de clientes, participação no mercado e

13

indicadores de processo - inovação, operação e pós venda e indicadores de aprendizado e

crescimento: turn over e satisfação)

Por isso, a aderência das empresas em divulgar informações não financeiras em relatórios

gerenciais se torna fundamental para que se possa realizar uma análise com mais profundidade e

credibilidade. Parâmetros importantes como comportamento dos clientes e do mercado, que

atendem as perspectivas da estratégia empresarial, devem ser monitorados pelos investidores no

sentido de compreender o posicionamento da empresa analisada perante o mercado.

3. METODOLOGIA

Com o objetivo de avaliar os indicadores de desempenho publicados pelas empresas, foram

utilizadas como base as demonstrações financeiras do exercício de 2012 das empresas listadas na

BOVESPA. Para conduzir aos resultados esperados, foram consultados os documentos das

empresas através da página da CVM – Comissão de Valores Mobiliários na internet e feita a

leitura dos Relatórios de Informações Trimestrais e Relatórios de Administração publicados.

Obtidos os dados, foram extraídos os indicadores de desempenho e apontados em planilhas

conforme o título do indicador e a empresa que o divulgou. Por fim, foi realizada a consolidação

das informações destacando numericamente quantas empresas divulgaram o referido indicador.

O conjunto de indicadores detectados foi dividido nas seguintes classes:

• Indicadores Gerais – utilizados por todos os tipos de empresas;

• Indicadores Multisetoriais – utilizados em mais de uma área de atuação;

• Indicadores Setoriais – utilizados em áreas de atuação específicas.

A divisão tornou-se necessária para agrupar indicadores similares e constatar a publicação de

indicadores de segmentos empresariais e apurar indicadores específicos de cada setor.

Para constatar quais foram os mercados e setores que mais divulgaram indicadores foi utilizada a

divisão já estabelecida pela BOVESPA:

14

- Mercados: Novo Mercado, Nível de Governança 1, Nível de Governança 2, Mercado

Tradicional, Balcão Organizado, BDR e BOVESPA Mais, sendo que a comparação da publicação

de indicadores se restringiu aos maiores grupos que são: o Novo Mercado e o Mercado

Tradicional.

- Segmentos: Comércio, equipamentos elétricos, máquinas e equipamentos, material de transporte

e serviços, construção e engenharia e transporte, comércio, diversos, hotéis e restaurantes, mídia,

tecidos, vestuário e calçados, utilidades domésticas, viagens e lazer, agropecuária, alimentos

processados, bebidas, comércio e distribuição, diversos, fumo, produtos de uso pessoal e de

limpeza e saúde, Exploração de imóveis, holdings diversificadas, intermediários financeiros,

outros, previdência e seguros, securitização de recebíveis e serviços financeiros diversos,

Embalagens, madeira e papel, materiais diversos, mineração, químicos e siderurgia e metalurgia,

petróleo, gás e biocombustíveis, computadores e equipamentos e programas e serviços, telefonia

fixa e telefonia móvel, água e saneamento, energia elétrica e gás.

Assim, foi possível destacar os grupos de empresas que mais publicaram indicadores de

desempenho e possibilitar a confrontação com as referências bibliográficas sobre o assunto. Ao

longo da pesquisa, observou-se que algumas empresas não destacavam quaisquer indicadores de

desempenho nos relatórios de administração e foram descartados alguns dados que poderiam

interferir no resultado do trabalho. Com isso, foram analisadas 388 empresas de acordo com as

seguintes características: 367 empresas em situação normal, 14 empresas em recuperação judicial

e 7 empresas com exercício de períodos anteriores analisados. As 134 empresas não

representadas na pesquisa foram descartadas pelos seguintes motivos: 125 relatórios sem

informação de indicadores de desempenho, 2 empresas em reestruturação financeira, 2 empresas

com bens bloqueados, 1 empresa com atividade operacional paralisada, 2 empresas encerradas, 1

empresa com redução de atividades e 1 empresa em fase inicial. O quadro de análise dos

relatórios que foram estudados e rejeitados se encontra no anexo I.

15

4. PESQUISA DE INDICADORES

4.1. A BOLSA DE VALORES, MERCADORIAS E FUTUROS – BM & F BOVESPA S.A

A BM&F BOVESPA4 é a companhia que administra mercados organizados de títulos, valores

mobiliários e contratos derivativos, além de prestar serviços de registro, compensação e

liquidação. Entre os serviços ofertados estão as ações, títulos de renda fixa, câmbio pronto e

contratos derivativos referenciados em ações, ativos financeiros, índices, taxas, mercadorias,

moedas, entre outros. A Bolsa possibilita aos clientes a realização de operações destinadas à

compra e venda de ações, transferência de riscos de mercado (hedge), arbitragem de preços entre

mercados e/ou ativos, diversificação e alocação de investimentos e alavancagem de posições.

Segundo Goulart, Lima e Gregório (2007), a fundação da Bolsa de Valores de São Paulo ocorreu

em 23 de agosto de 1890 e até meados da década de 60 as bolsas eram vinculadas ao governo.

Posteriormente foram transformando-se em associações civis sem fins lucrativos, com o objetivo

de manter o local em condições adequadas para as operações de compra e venda de títulos e

valores mobiliários. Em 1997 foi implantado o sistema de negociação eletrônica, eliminando o

antigo sistema de pregão viva voz. Em 2008, com a integração da Bolsa de Mercadorias &

Futuros e da Bovespa Holding foi criada a Bolsa de Valores, Mercadorias e Futuros

(BM&FBOVESPA) como uma das maiores bolsas do mundo em valor de mercado5.

Atualmente, a BM&F BOVESPA oferece para negociação os seguintes títulos: ações, contratos

futuros, de opções, a termo, títulos públicos federais, entre outros6. Cabe a CVM – Comissão de

Valores Mobiliários, autarquia vinculada ao Ministério da Fazenda, criada pela Lei nº 6.385/76,

fiscalizar as atividades e os serviços do mercado de valores mobiliários e no caso das companhias

abertas, além da fiscalização, compete também a inspeção.7

4 Fonte: BOVESPA disponível em <http://www.bovespa.com.br>, acesso em 30/08/2013.5 Fonte: BOVESPA disponível em http://www.bmfbovespa.com.br/pt-br/a-bmfbovespa/download/merccap.pdf>,acesso em 30/08/2013.6 (ibidem)7 Lei 6.385/76, artigo 8º, incisos III e V.

16

4.1.1 NÍVEIS DIFERENCIADOS DE GOVERNANÇA CORPORATIVA – NDGC

A necessidade de implementar medidas incentivadoras de aplicação de práticas de Governança

Corporativa conduziu a BOVESPA a criar níveis diferenciados entre as empresas listadas no

mercado de bolsa. Os motivos, segundo Fortuna (2008, pg 632), foram os seguintes:

• Necessidade de crescimento e maior competitividade do mercado de capitais brasileiro;

• Consenso de que a valorização e a liquidez das ações em mercado são positivamente

influenciadas pela consistência, grau de segurança e qualidade das informações prestadas

pelas empresas;

• Resoluções do CMN que motivam o cumprimento das regras de boas práticas de

governança corporativa;

• Debate internacional sobre a governança corporativa, envolvendo o IFC (International

Finance Corporation) e a OCDE (Organização para a Cooperação e Desenvolvimento

Econômico).

Desta forma, os segmentos da BOVESPA são divididos pelos seguintes grupos: Balcão

Organizado, Mercado Tradicional, BOVESPA Mais, Nível 1 de Governança, Nível 2 de

Governança e Novo Mercado. O segmento Novo Mercado, criado a partir do ano 2000,

estabeleceu um conjunto de exigências, no sentido de atingir um “padrão de transparência

exigido pelos investidores para as novas aberturas de capital” 8.

Segundo o relatório Boletim Empresas de Janeiro de 20139, no final do exercício de 2012, a

BOVESPA listava 452 empresas para negociação em mercado de bolsa, além de 3 empresas

listadas no segmento BOVESPA Mais e 67 empresas no segmento de Balcão Organizado. O total

obtido foi um conjunto de 522 empresas, sendo que a maioria, perfazendo um percentual de

8 Site da BOVESPA: http://www.bmfbovespa.com.br/empresas/pages/empresas_novo-mercado.asp <acesso em29/03/2013>.9 Disponível em <http://www.bmfbovespa.com.br/pt-br/download/Boletim-Estatistico-Empresas-janeiro-2013.pdf>,acesso em 30/08/2013.

17

74,52%, se encontra nos segmentos de Mercado Tradicional e Novo Mercado, conforme

demonstrado no gráfico a seguir:

3

12

18

33

67

127

262

BOVESPA Mais

BDR

Nível 2

Nível 1

Balcão Organizado

Novo Mercado

Tradicional

Gráfico 1 – Quantidade de empresas por mercado.

4.1.2. SETORES DE ATUAÇÃO10

Outro fator de diferenciação das empresas listadas é o seu setor de atuação. Atualmente, a

BOVESPA divide as empresa nos seguintes setores: Bens industriais, Construção e transportes,

Consumo cíclico, Consumo não cíclico, Financeiro e outros, Materiais básicos, Petróleo, gás e

biocombustíveis, Tecnologia da informação, Telecomunicações e Utilidade pública. Esses ramos

de atividades são divididos em subsetores e posteriormente em 95 segmentos

4.2 INDICADORES DE DESEMPENHO

A partir da extração das informações dos Relatórios de Administração das empresas listadas, foi

possível identificar 738 indicadores de desempenho publicados. Dentro desse número, foi

possível perceber que 461 eram específicos de um único segmento, tais como:

Indicador Descrição Setor

Landbank Estoque de terrenos para construção Construção Civil

Veículos Quantidade comparativa em veículos equivalentes Exploração de Rodovias

10 Disponível em <http://www.bmfbovespa.com.br/Cias-Listadas/Empresas-Listadas/BuscaEmpresaListada.aspx?idioma=pt-br>, acesso em 30/08/2013.

18

Equivalentes que utilizaram uma rodovia pedagiada

EBITDAR EBITDA do setor aéreo Transporte Aéreo

Tabela 2 – Exemplos de indicadores de desempenho setoriais

Outros 90 indicadores eram freqüentes em mais de um segmento, porém não seria possível

aplicar a todas as empresas devido às suas características segmentadas, tais como: Mercado

Imobiliário, Mercado Financeiro, Prestadores de Serviços, Comércio e setor agrícola.

Indicador Descrição Setor

VSO Vendas sobre ofertas Mercado Imobiliário

Carteira de Crédito Volume financeiro aplicado em Carteiras de

Crédito

Mercado Financeiro

Área de Cultivo Área utilizada para cultivo Setor Agrícola

Tabela 3– Exemplos de indicadores de desempenho multisetoriais

Os demais 187 indicadores (gerais) são os que possibilitam a aplicação em todos os ramos, e com

isso, permitem a sua comparabilidade, sendo utilizado como parâmetro para avaliar o nível de

divulgação realizado pelas empresas listadas, pois se referem à abrangência financeira, clientes,

empregados, endividamento, faturamento, lucratividade, entre outros.

4.2.1. INDICADORES GERAIS

Os indicadores gerais representam 26% do total de indicadores selecionados e a quantidade de

empresas que divulgam os indicadores selecionados entre os 10 que possuem a maior frequência

é apresentada na tabela a seguir. O EBITDA e a Margem EBITDA destacam-se como os dois

principais indicadores publicados:

19

Indicador Descrição Frequência

EBITDA Lucro líquido antes dos Impostos, Juros, Taxas,

Depreciação, Amortização e Exaustão

266

Margem EBITDA Relação entre o EBITDA e a Receita Operacional Líquida 213

Empregados Quantidade de empregados da Companhia no encerramento

do exercício

189

CAPEX Montante de investimentos no Ativo da Companhia no

período

180

Dívida Líquida Saldo entre a Dívida Bruta e o Caixa 176

Dívida Bruta Montante das Dívidas da Companhia 169

Quantidade vendida Quantidade de produtos vendidos pela Companhia, sendo

medido em unidades, peso, comprimento, etc

127

Valorização das

Ações

Percentual de alteração da cotação da ação entre o final de

dois períodos consecutivos

111

Receita por linha de

produtos ou

serviços

Percentual da Receita Operacional Líquida obtida pela

comercialização de cada produto ou serviço ou conjunto de

ambos pela Companhia

104

Valor de Mercado Resultado da multiplicação entre a cotação da ação no final

do período e a quantidade de ações pertencentes à

Companhia

103

Tabela 4 - Relação dos 10 indicadores gerais com maior freqüência de publicação entre as empresas.

4.2.1.1. ANÁLISE DOS INDICADORES GERAIS POR MERCADO

O gráfico anterior apresentou a frequência de publicação dos índices em relação a todas as

empresas pesquisadas. Porém, para se obter uma análise quanto à apresentação dos indicadores

por níveis de governança corporativa, foi realizada uma apuração somente com as empresas do

mercado Tradicional e outra com o Novo Mercado. A partir desse estudo, pode-se obter uma

20

comparação de relevância de publicação entre os dois segmentos, conforme demonstrado no

gráfico seguinte:

16%

17%

17%

30%

37%

37%

43%

44%

46%

58%

Free Float

Dívida Líquida / EBITDA

Receita por linha de produto ou serviço

Quantidade Vendida

Dívida Líquida

Dívida Bruta

Margem EBITDA

Número de Empregados

CAPEX

EBITDA

43%

45%

48%

50%

52%

53%

54%

62%

78%

90%

Dívida Líquida / EBITDA

Volume médio diário negociado

Valorização das Ações

Valor de Mercado

Número de Empregados

Dívida Bruta

CAPEX

Dívida Líquida

Margem EBITDA

EBITDA

Mercado Tradicional Novo Mercado

Gráfico 2 - Percentual de empresas que publicam os 10 indicadores gerais com maior frequência nos mercados

Tradicional e Novo Mercado

Na comparação entre o mercado Tradicional e Novo Mercado da BOVESPA, foi observado que

neste último o percentual de empresas que divulgam indicadores de desempenho é maior

considerando os 10 maiores itens selecionados que se destacam em ambos os segmentos.

Indicador em Comum Mercado Tradicional Novo Mercado

EBITDA 58% 90%

CAPEX 46% 54%

Número de Empregados 44% 52%

Margem EBITDA 43% 78%

Dívida Líquida 37% 62%

Dívida Bruta 37% 53%

Dívida Líquida / EBITDA 17% 43%

Tabela 5 – Quadro comparativo dos indicadores de desempenho mais divulgados e sua representação entre o

Mercado Tradicional e o Novo Mercado.

21

Em outro fator comparativo, apurando-se as maiores diferenças entre os mercados em relação a

todos os indicadores gerais selecionados, observa-se que entre as 10 maiores diferenças em favor

do segmento do Novo Mercado, 5 delas se referem a indicadores do Mercado de Capitais (Valor

de Mercado, Valorização das Ações, Volume Médio Diário Negociado, Free Float e Pay Out)

onde no segmento Tradicional esta relação é dissolvida entre os demais grupos.

ROAE (Lucro/PL Médio)Dívida Líquida / (DívidaDívida Bruta / PLAcidentes com afastamentoISQPVPA - Vlr Patrimonial AçãoFaturamento por EmpregadoEBITDA / DespesasCPV / ROLEmpregados por SetorPay OutDívida LíquidaEBITDAReceita por linha de produtoFree FloatDívida Líquida / EBITDAMargem EBITDAVolume médio diárioValorização das AçõesValor de Mercado

Tradicional Novo Mercado

Gráfico 3 – Relevância dos principais indicadores por freqüência entre o Mercado Tradicional e o Novo Mercado.

Para se obter a comparação descrita acima, foram utilizadas as seguintes fórmulas:

Frequência do indicador no mercado Tradicional1 + Empresas do mercado Tradicional

Frequência do indicador no Novo MercadoPercentual

Tradicional=

1 +Empresas do Novo Mercado

Frequência do indicador no Novo Mercado1 + Empresas do Novo Mercado

Frequência do indicador no mercado Tradicional

Percentual

Novo

Mercado

=1 +

Empresas do mercado Tradicional

Uma outra análise envolvendo todos os indicadores gerais de desempenho e separando-os por

segmento de mercado é demonstrada no gráfico a seguir:

22

Gráfico 4 – Relevância dos indicadores gerais entre o Novo Mercado e o mercado Tradicional

As circunferências maiores representam os indicadores com maior frequência. A linha divisora

representa a relevância por mercado. O gráfico foi obtido mediante a aplicação das seguintes

fórmulas:

Frequência do indicador no mercado Tradicional

Eixo das abscissas (%) = 100 xEmpresas do mercado Tradicional

Frequência do indicador no Novo MercadoEixo das coordenadas (%) = 100 x

Empresas do Novo Mercado

Diâmetro da circunferência = Frequência mercado Tradicional + Frequência Novo Mercado

Essa demonstração vem apresentar uma relevância maior de indicadores no segmento Novo

Mercado. A representação, mostra o agrupamento de indicadores separados por tipo, onde se

observa que entre o grupo da Receita, todas as circunferências estão indicando uma participação

maior no Novo Mercado, enquanto os índices de qualidade estão mais dispersos. A divisão dos

indicadores foi realizada considerando os seguintes aspectos, conforme demonstrado na tabela a

seguir:

Tipo de Indicador Geral Definição Frequência

Indicadores de Receita Indicadores relacionados aos percentuais daReceita Operacional Líquida

05

23

Indicadores de Mercado deCapitais

Indicadores que demonstram a participação daCompanhia no mercado de capitais e a distribuição

de dividendos

20

Indicadores de Rentabilidade Indicadores relacionados ao lucro contábil daempresa ou às demais informações extraídas a

partir do lucro

29

Indicadores de Qualidade Indicadores que demonstram o compromisso daempresa com o meio ambiente, com a segurança

dos trabalhadores e com o atendimento aosclientes

28

Indicadores Operacionais Informações relativas à produção, quantidade deempregados e ao funcionamento da empresa

26

Indicadores de Endividamento Indicadores relacionados às Dívidas da empresa 16

Indicadores Gerenciais Indicadores que são influenciados pelas decisõesgerenciais efetuadas pela empresa

35

Indicadores de Despesa Indicadores relacionados aos custos e despesasefetuadas pela empresa

28

TOTAL 187Tabela 6 – Subdivisão dos grupos de indicadores gerais.

4.2.2. INDICADORES MULTISETORIAIS

Os indicadores multisetoriais, representam 12% do total de indicadores selecionados e a

quantidade de empresas que divulgam os indicadores selecionados entre os 10 que possuem a

maior frequência, é apresentada na tabela a seguir. Nesta representação, se destacam o número de

municípios cobertos (indicador do setor de serviços de utilidade pública), carteira de crédito

(mercado financeiro) e índice de Basiléia (mercado financeiro), sendo que muitos dos indicadores

são de publicação obrigatória em consideração aos órgãos reguladores.

Indicador Descrição Frequencia

MunicípiosCobertos

Quantidade de municípios que possuem direito aatendimento pelos serviços prestados pela Companhia

26

Carteira de Crédito Volume de crédito de clientes que é administrado pelaCompanhia

22

Índice de Basiléia Índice de Adequação de Capital definido pelo Comitê deBasiléia que recomenda a relação mínima entre o

21

24

Patrimônio de Referência (PR) e os riscos ponderadosconforme regulamentação em vigor

Captações Volume de valores dos clientes administrados pelaCompanhia

21

VGV Volume Geral de Vendas 18

Tarifa Média Valor pré-estabelecido cobrado por serviço prestado 17

Índice deEficiência

Relação entre as receitas e as despesas Operacionais daCompanhia

17

VSO Velocidade de Vendas – Relação entre o VGV (VolumeGeral de Ventas) e a quantidade ofertada ao mercado

17

Atendimentos Atendimentos realizados pelas empresas aosconsumidores

16

Créditos AA-C /Carteira

Relação entre o volume de créditos de menor risco deinadimplência e o total da carteira

12

Tabela 7 – Relação dos 10 indicadores multisetoriais com maior frequência de publicação entre as empresas.

4.2.3. INDICADORES SETORIAIS

Os indicadores setoriais representam 62% do total de indicadores selecionados. A quantidade de

empresas que publicam os 10 indicadores que possuem a maior frequência é apresentada na

tabela a seguir. A maior parte se refere ao setor de energia elétrica, por ser o segmento que possui

a maior quantidade de empresas.

Indicador Segmento Descrição Frequencia

FEC EnergiaElétrica

Quantidade de interrupções de fornecimentode energia elétrica ocorrida no período

28

DEC EnergiaElétrica

Período em horas de falta de atendimento deenergia elétrica

28

Rede deTransmissão

EnergiaElétrica

Extensão em quilômetros da rede elétrica deatendimento aos consumidores

21

PerdasTécnicas

EnergiaElétrica

Percentual de perda de energia elétrica porcondições técnicas entre a geração e o

fornecimento ao consumidor

21

Subestações EnergiaElétrica

Quantidade de subestações de energiaelétrica controladas pela Companhia

16

Perdas Energia Perdas decorrentes de fatores não técnicos na 15

25

Comerciais Elétrica geração e distribuição de energia, tais comofalhas de leitura, ligações clandestinas, entre

outras

EnergiaContratada

EnergiaElétrica

Energia comprada de outras geradoras paracomplementar o fornecimento aos

consumidores

13

VeículosEquivalentes

Exploração deRodovias

Volume de tráfego medido em veículoequivalente de cobrança em pedágios da

Companhia no período

12

Lançamentospor região

ConstruçãoCivil

Percentual de unidades imobiliáriasoferecidas ao mercado pela Companhia por

região geográfica

12

Área ÚtilLançada

ConstruçãoCivil

Área total das unidades imobiliáriasoferecidas ao mercado pela Companhia

11

Tabela 8 – Relação dos 10 indicadores setoriais com maior freqüência de publicação entre as empresas.

Fazendo-se uma análise sobre quais os setores que possuem a maior quantidade de indicadores

independente das empresas que os publicam, pode-se perceber o destaque no ramo de Construção

Civil que apresentou 59 indicadores diferentes, seguido do setor de Bancos com 55 e o setor de

energia elétrica com 43, conforme descrito no gráfico a seguir:

13

13

16

25

30

31

35

43

55

59

Transporte Ferroviário

Exploração de Rodovias

Telefonia Fixa

Exploração de Imóveis

Gestão de Recursos e Investimentos

Água e Saneamento

Transporte Aéreo

Energia Elétrica

Bancos

Construção Civil

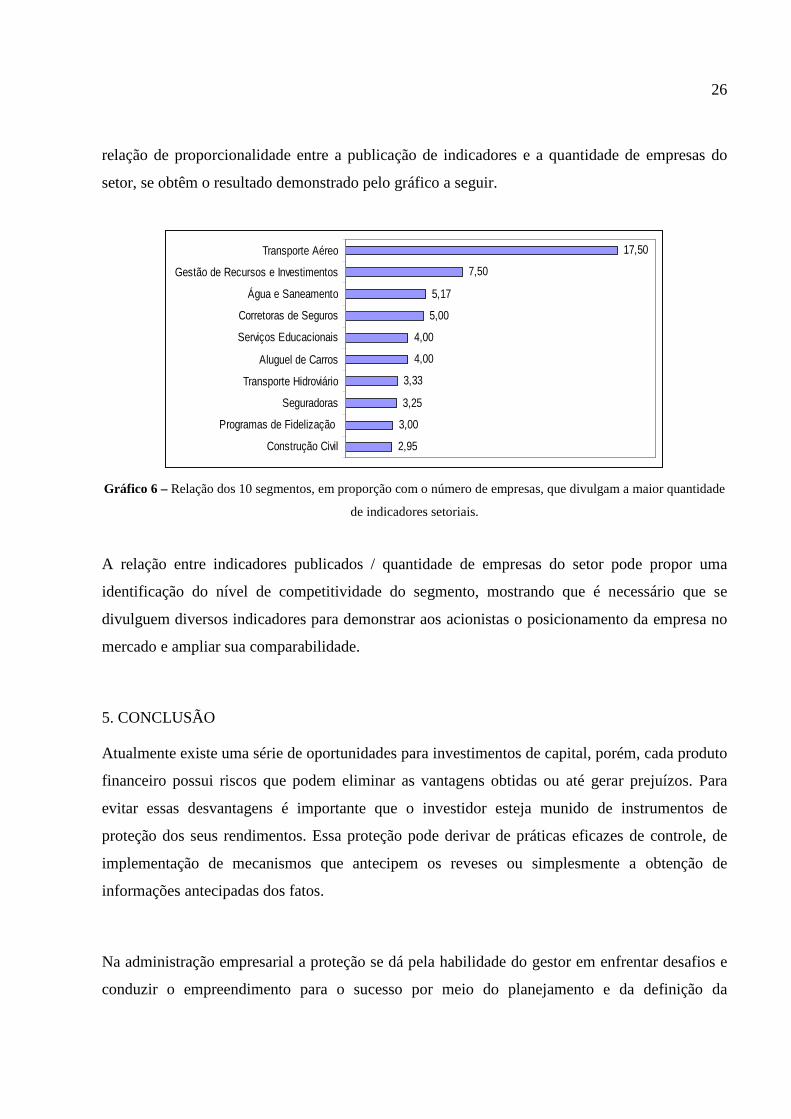

Gráfico 5 – Relação dos 10 segmentos que divulgam a maior quantidade de indicadores setoriais.

O gráfico anterior mostrou a publicação de indicadores no setor em números absolutos. Esta

representação é afetada pela quantidade de empresas em cada grupo, ou seja, a demonstração se

torna parecida com os maiores grupos em quantidade de empresas. Porém, quando se faz uma

26

relação de proporcionalidade entre a publicação de indicadores e a quantidade de empresas do

setor, se obtêm o resultado demonstrado pelo gráfico a seguir.

2,95

3,00

3,25

3,33

4,00

4,00

5,00

5,17

7,50

17,50

Construção Civil

Programas de Fidelização

Seguradoras

Transporte Hidroviário

Aluguel de Carros

Serviços Educacionais

Corretoras de Seguros

Água e Saneamento

Gestão de Recursos e Investimentos

Transporte Aéreo

Gráfico 6 – Relação dos 10 segmentos, em proporção com o número de empresas, que divulgam a maior quantidade

de indicadores setoriais.

A relação entre indicadores publicados / quantidade de empresas do setor pode propor uma

identificação do nível de competitividade do segmento, mostrando que é necessário que se

divulguem diversos indicadores para demonstrar aos acionistas o posicionamento da empresa no

mercado e ampliar sua comparabilidade.

5. CONCLUSÃO

Atualmente existe uma série de oportunidades para investimentos de capital, porém, cada produto

financeiro possui riscos que podem eliminar as vantagens obtidas ou até gerar prejuízos. Para

evitar essas desvantagens é importante que o investidor esteja munido de instrumentos de

proteção dos seus rendimentos. Essa proteção pode derivar de práticas eficazes de controle, de

implementação de mecanismos que antecipem os reveses ou simplesmente a obtenção de

informações antecipadas dos fatos.

Na administração empresarial a proteção se dá pela habilidade do gestor em enfrentar desafios e

conduzir o empreendimento para o sucesso por meio do planejamento e da definição da

27

estratégia. Nos investimentos em mercado, a proteção se dá pela utilização de instrumentos

próprios de prevenção de perdas, provenientes de uma maior transparência das ações realizadas

pelas empresas no sentido de preservar o patrimônio aplicado. Em ambas as opções, os

indicadores de desempenho se aplicam e se transformam em uma informação que permite a

previsibilidade do retorno financeiro ou das perdas. A utilização eficaz dos indicadores traz maior

credibilidade às informações corporativas. Por outro lado, esconder os números que podem

mostrar a forma como é conduzida a empresa pode gerar uma obscuridade que afasta os

investidores.

A bibliografia nos mostra a importância da produção de indicadores de desempenho pelas

empresas como forma de demonstrar a eficácia entre o planejamento e a execução das atividades.

Kato (2003) explica que a sobrevivência no mercado depende do desempenho individual de cada

organização e de suas condições que demonstrem o seu valor empresarial. Leão (2004) destaca

que os modelos para avaliação envolvem a discussão de indicadores de eficiência, eficácia,

qualidade e produtividade parcial ou total.

Martins (2006) mostra que indicadores merecedores de créditos conduzem ao sucesso de um

instrumento de medidas. Anthony e Govindarajan (2006), acrescentam também a importância da

aplicação de indicadores não financeiros, tais como qualidade do produto, participação no

mercado, satisfação dos clientes, entre outros. Tal proposição encontra concordância nos

argumentos de Simons apud Maia, Oliveira e Martins (2008) e Holmstrom apud Aguiar e

Frezzatti (2011), estes últimos ainda reforçam que esses indicadores deveriam ser adicionados ao

sistema de avaliação de desempenho da empresa. Além disso, Aguiar e Frezzati (2011) alertam

que os indicadores não financeiros seriam capazes de induzir os gestores a uma orientação de

longo prazo.

5.1. A PUBLICAÇÃO DE INDICADORES

Os resultados da pesquisa mostraram que 388 das 522 empresas listadas na BOVESPA divulgam

indicadores de desempenho, além das informações obrigatórias dos relatórios contábeis. Isto vem

28

corroborar as lições da bibliografia sobre o assunto que demonstram a importância dos

indicadores como conteúdo informacional que podem ser utilizados de forma estratégica pelos

usuários destes relatórios.

A quantidade de indicadores extraídos, um total de 738, vem mostrar que existe uma variedade de

informação que se adapta ao setor onde a empresa está posicionada. Tal variedade fez com que a

apresentação dos dados não fosse realizada em um único grupo, o que poderia omitir dados

importantes a respeito dos diversos indicadores. A separação nos grupos gerais, multisetoriais e

setoriais veio prestigiar a função prática dos indicadores que segundo Sacomano Neto e Pires

(2007) é fornecer informações de forma selecionada e hierarquizada.

Entre os indicadores gerais, observa-se a predominância do EBITDA e da margem EBITDA com

maior frequência de publicação, mostrando a importância estratégica dessa informação. Assim,

entre os demais grupos, o grau de importância é interpretado, na pesquisa, pela quantidade de

empresas que publicaram o indicador.

Os indicadores Gerais divulgados pelas empresas listadas seguem a seguinte ordem da maior

freqüência para a menor: EBITDA (266), margem EBITDA (213), número de empregados (189),

CAPEX (180), dívida líquida (176), dívida bruta (169), quantidade vendida (127), valorização

das ações (111), receita por linha de produto ou serviço (104) e valor de mercado (103). Esta

relação mostra que entre os 10 principais indicadores, 4 são considerados, pela pesquisa, como

não financeiros, ou seja aqueles que não são representados em moeda.

Entre os indicadores multisetoriais, a relação do mais divulgado para o menos divulgado e suas

respectivas frequências são relacionados pela seguinte ordem: Municípios cobertos (26), Carteira

de Crédito (22), índice de Basiléia (21), Captações (21), VGV (18), Tarifa média (17), índice de

eficiência (17), VSO (17), Atendimentos (16), Créditos AA-C / Carteira (12). Nesta relação, 6

entre os 10 indicadores não são financeiros.

29

Entre os indicadores setoriais, a relação do mais divulgado para o menos divulgado e suas

respectivas frequências são relacionados pela seguinte ordem: FEC (28), DEC (28), Rede de

transmissão (21), perdas técnicas (21), Subestações (16), Perdas comerciais (15), Energia

contratada (13), veículos equivalentes (12), lançamentos por região (12) e área útil lançada (11).

Nesta relação, todos os 10 indicadores não são financeiros.

Este relatório, por grupo de indicadores, mostra que quando mais segmentado o grupo estudado

maior a proporção de indicadores não financeiros, demonstrando os efeitos relacionados à

produção e ao gerenciamento da empresa como apresentado pelas referências bibliográficas. Isto

se deve à forma de comparabilidade entre as empresas, no sentido de que a maior especialização

favorece uma comparação com indicadores de produção e com uma maior generalização as

empresas são comparadas através de indicadores financeiros.

O problema de pesquisa conduz a análise sobre quais são os mercados que possuem os maiores

percentuais de publicação de indicadores de desempenho. O estudo gráfico mostra que a

publicação de indicadores é maior no Novo Mercado do que no mercado Tradicional, valorizando

a transparência e o maior nível de governança mantido por aquele segmento. Na seleção dos

relatórios de administração (anexo I), os segmentos com nível de governança diferenciado se

apresentaram com um desempenho superior ao mercado tradicional.

Entre os segmentos empresariais, as áreas de atuação que mais divulgaram indicadores, da maior

para a menor encontram-se na seguinte ordem: Construção Civil (59), Bancos (55), Energia

Elétrica (43), Transporte Aéreo (35), Água e Saneamento (31), Gestão de Recursos e

Investimentos (30), Exploração de imóveis (25), Telefonia Fixa (16), Exploração de rodovias

(13), Transporte ferroviário (13). Entre esses setores, 4 estão entre os 10 que possuem a maior

quantidade de Companhias listadas.

Por outro lado, quando se observa a proporcionalidade pela quantidade de empresas que

compõem a área de atuação, o resultado obtido da maior frequência para a menor passa a ser a

seguinte: Transporte aéreo (17,50), Gestão de Recursos e Investimentos (7,50), Água e

30

Saneamento (5,17), Corretoras de Seguros (5,00), Serviços Educacionais (4,00), Aluguel de

Carros (4,00), Transporte Hidroviário (3.33), Seguradoras (3,25), Programas de Fidelização

(3,00) e Construção Civil (2,95). Tal fato vem demonstrar a relação de competitividade e

necessidade de divulgação dos indicadores de desempenho da empresa ao mercado.

5.2. ALINHAMENTO COM AS REFERÊNCIAS BIBLIOGRÁFICAS

Desta forma, conclui-se que as empresas realmente divulgam os indicadores de desempenho, se

alinhando com as abordagens das referências bibliográficas. Isto vem demonstrar que esses dados

têm sido utilizados nas publicações como forma de produzir maior credibilidade às informações

financeiras das Companhias, complementando os números divulgados nos instrumentos

contábeis, tais como: balanço patrimonial, demonstração de resultado de exercício e fluxo de

caixa. Outras pesquisas poderão ser realizadas no sentido de acompanhar anualmente a evolução

desses indicadores e uma nova abordagem pode se aplicada pelo estudo da utilização desses

instrumentos pelos acionistas como base para a tomada de decisões.

6. BIBLIOGRAFIA

AGUIAR, Anderson Braga de e FREZZATTI, Fábio. Uso de medidas não financeiras dedesempenho, estratégia e orientação temporal dos gestores. V Encontro de Estudos emEstratégia. Porto Alegre, 2011.

ANDREZO, Andréa Fernandes e LIMA, Iran Siqueira. Introdução ao Mercado Financeiro. inCurso de Mercado Financeiro. Coordenadores Iran Siqueira Lima, Gerlando Augusto SampaioFranco de Lima, René Coppe Pimentel. p. 1-21. 2 reimpressão. São Paulo: Atlas, 2007.

ANTHONY, Robert N. e GOVINDARAJAN, Vijay. Sistemas de controle gerencial. Revisãotécnica Elionor Weffort, Ana Paula Paulino. Vários tradutores. 12 ed. – São Paulo: McGraw-Hill,2008.

CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 6 ed. Rio de Janeiro:Campus, 2000.

FORTUNA, Eduardo. Mercado financeiro: produtos e serviços. 17 ed. Rio de Janeiro:Qualitymark, 2008.

FREZATTI, Fábio. Orçamento empresarial: planejamento e controle gerencial. 5 ed. SãoPaulo: atlas, 2009.

31

GASPARETTO, Alex Sandro et. al. Implantação do balanced scorecard : estudo de caso emempresa de consultoria. Revista de Contabilidade do Mestrado em Ciências Contábeis daUERJ. V. 12. n. 1, p. 1-13. Rio de Janeiro: UERJ, jan/abr 2007.

GOULART, André Moura Cintra, LIMA, Gerlando Augusto Sampaio Franco de e GREGÓRIO,Jaime. Mercado de renda variável. in Curso de Mercado Financeiro. Coordenadores IranSiqueira Lima, Gerlando Augusto Sampaio Franco de Lima, René Coppe Pimentel. p. 536-551. 2reimpressão. São Paulo: Atlas, 2007.

HUBERMAN, Leo. História da Riqueza do Homem. 11 ed. Tradução de Waltersir Dutra. Riode Janeiro: ZAHAR EDITORES, 1976.

KAPLAN, Robert S. e NORTON, David P. A estratégia em ação: balanced scorecard; traduçãoLuiz Euclydes Trindade Frazão Filho. 32. reimpressão – Rio de Janeiro: Elsevier, 1997.

KATO, Jerry Miyoshi. Avaliação de desempenho de sistemas logísticos através do seis sigma ebalanced scorecard. Revista da FAE. V. 6. n 2. p. 113-124. Curitiba. Mai/dez 2003.

LEÃO, Álvaro Gehlen de. Bases conceituais para o desenvolvimento de sistemas de avaliação dedesempenho logístico. RIRL 2004 – Congresso Internacional de Pesquisa em Logística, 2004.

LIMA, Gerlando Autusto Sampaio Franco de, SALOTTI, Bruno Meirelles, CARVALHO, LuizNelson Guedes de e YAMAMOTO, Marina Mitiyo. Governança Corporativa. in Curso deMercado Financeiro. Coordenadores Iran Siqueira Lima, Gerlando Augusto Sampaio Franco deLima, René Coppe Pimentel. p. 536-551. 2 reimpressão. São Paulo: Atlas, 2007.

MAIA, Jonas Lúcio; OLIVEIRA, Gerusa Tinasi de e MARTINS, Roberto Antônio. O papel damedição de desempenho no processo estratégico: uma tentativa de síntese teórica. RevistaEletrônica Sistemas & Gestão. V. 3. n. 2. p. 129-146, maio a agosto de 2008.

MALACRIDA JUNIOR, Sérgio Augusto e MALACRIDA, Maria Jane Contrera. Risco demercado. in Curso de Mercado Financeiro. Coordenadores Iran Siqueira Lima, GerlandoAugusto Sampaio Franco de Lima, René Coppe Pimentel. p. 552-573. 2 reimpressão. São Paulo:Atlas, 2007.

MARTINS, Gilberto de Andrade. Sobre confiabilidade e validade. RBGN, vol. 8, n. 20, p. 1-12,São Paulo, jan/abr, 2006.

RAFAELI, Leonardo e MULLER, Cláudio José. Estruturação de um índice consolidado dedesempenho utilizando o AHP. Gestão & Produção. V. 14. n. 2. p. 363-377, São Carlos, maio-ago 2007.

SACOMANO NETO, Mário e PIRES, Sílvio Roberto Ignácio. Organização da produção,desempenho e inovação na cadeia de suprimentos da indústria automobilística brasileira. Revistade Ciências da Administração. V. 9, n. 19, p. 34-53. set/dez 2007.

YAZBEC, Otávio. Regulação do mercado financeiro e de capitais. Rio de Janeiro: Elsevier,2007.

32

APÊNDICE I - QUANTIDADE DE EMPRESAS ANALISADAS POR MERCADOSegmento EmpresasTradicional 262

Novo Mercado 127Balcão Organizado 67

Nível 1 33Nível 2 18BDR 12

BOVESPA Mais 3TOTAL 522

Mercado

Tra

dic

ion

al

No

vo

Me

rca

do

Ba

lcã

o

Org

an

iza

do

Nív

el

1

Nív

el

2

BD

R

BO

VE

SP

A

Ma

is

TO

TA

L

Em

pre

sas

An

ali

sad

as

Ativid. Paralisadas 1 0 0 1

Redução Atividades 1 0 0 1

Fase Inicial 1 0 0 1

Empresa Encerrada 1 1 0 2

Reestrutur. Financeira 1 1 0 2

Bens Bloqueados 1 0 1 2

Exercício Anterior 7 0 0 7 7

Recuperação Judicial 12 1 1 14 14

Sem Informações 81 1 40 1 1 1 125

Situação Normal 156 126 24 32 17 9 3 367 367

TOTAL 262 127 67 33 18 12 3 522 388

APÊNDICE II - INDICADORES DE DESEMPENHOINDICADORES GERAIS

INDICADOR Medida FrequênciaINDICADORES FINANCEIROS 5

Receita por linha de produto ou serviço % 104Receita por região % 57Receita por segmento % 53Receita por empresa % 18Receita por canal de vendas % 10

INDICADORES DE MERCADO DE CAPITAIS 20Valorização das Ações % 111Valor de Mercado R$ 103Free Float % 103Volume médio diário negociado R$ 102

33

Pay Out % 43Quantidade média diária de negociações operações 29Volume médio diário negociado ações 28Dividend Yeld % 21VPA - Valor Patrimonial da Ação R$ 9VPA - PL / Ação % 8Valor de Mercado / PL contábil % 2Price/Earning vezes 2Price/Book Value (Ação/ Valor Contábil Ação) vezes 2TSR - Total Shareholder Return % 2Dividend / FFO % 2Valor de Mercado / EBITDA % 1Dividendos / CAPEX % 1Dividendos por unidade de produção R$ 1Part. Social / Ativo Total % 1Result. Participação / Participação Societária % 1

INDICADORES OPERACIONAIS 26Número de Empregados unidade 189Quantidade Vendida unidade 127Quantidade Produzida unidade 57Filiais / Lojas unidade 55Clientes unidade 54Capacidade Instalada unidade 48Market Share % 41Preço Médio R$ 38Ticket Médio R$ 27Turn Over (Rotatividade) % 15Unidades de Produção unidades 12Empregados por Escolaridade % 11Empregados por Região % 7Utilização da Capacidade Instalada % 7Quantidade encomendada (BackLog) unidade 6Empregados por Idade % 6Empregados por Setor Empresarial % 5Reservas Tonelada 5Franquias unidade 4Empregados por experiência % 3Empregados promovidos unid 3Percentual de empregados com deficiência % 2Absenteísmo unidades 2Background % 1Remuneração média R$ 1Remuneração média dirigentes R$ 1

34

INDICADORES DE ENDIVIDAMENTO 16Dívida Líquida R$ 176Dívida Bruta R$ 169Dívida Líquida / EBITDA vezes 103Dívida Líquida / PL % 32Duration meses 30Custo Médio da Dívida % 30Dívida em moeda estrangeira % 24Dívida Bruta / PL % 16Dívida Bruta / EBITDA vezes 14Dívida Líquida / (Dívida Líquida + PL) % 13Dívida Bruta / (Dívida Bruta + PL) % 9Dívida / Ativo % 6FFO /Dívida Bruta vezes 1Dívida Bruta / Caixa Líquido % 1Dív. Líquida +Div. Tributária / EBITDA vezes 1Imobilizado / Dívida Líquida vezes 1

INDICADORES DE RENTABILIDADE 29EBITDA R$ 266Margem EBITDA % 213EBIT R$ 52ROE (Lucro/PL) % 28Margem EBIT % 26ROAE (Lucro/PL Médio) % 26ROAA (Lucro/Ativo) % 12ROIC R$ 11NOI R$ 9EBITDA / Despesas Financeiras Líquidas vezes 9Margem NOI % 6EBITDA POR unidade de produção R$ 4EBITDA / Despesas Financeiras vezes 4EBT R$ 4LAIR R$ 3ROCE % 3EBITDA / Resultado Financeiro vezes 3NOI / ação R$ 2EBITDA / ação R$ 2EBITDA / PL % 1ROL por unidade de produção R$ 1Desempenho Operacional R$ 1Margem Desempenho Operacional % 1ROL / Ativo % 1(Lucro Bruto - Deprec) / ROL % 1

35

NOI + cessão de direitos / ação R$ 1Lucro Líquido por unidade de produção R$ 1LTM EBITDA / LTM vezes 1EBITDA / CAPEX vezes 1

INDICADORES GERENCIAIS 35CAPEX R$ 180FFO R$ 11Free Cash Flow R$ 9Margem FFO % 7Faturamento por Empregado R$ 7EV / EBITDA % 5NIM - Net Interest Margin R$ 5Capital de Giro / ROL % 4CAPEX / ROL % 3Geração de Caixa / EBITDA % 3EV Enterprise Value R$ 3PL / Ativo Total % 3Custo Caixa (R$/ton) R$ 3PL / Ativo Líquido % 3Margem de Contribuição por Produto R$ 2CAPEX / Depreciação % 1Capital Empregado / ROL % 1Índice de Gerentes de Compras unidade 1Taxa de Sucesso dos negócios % 1Produtos encomenda x repetitivos % 1Overhead / Rec. Liq. Estável % 1FFO / ação R$ 1NOPLAT (Lucro Oper - Impostos) R$ 1Fluxo de Caixa Oper / Lucro Líquido % 1Maior Remuneração / Menor Remuneração % 1Preço mercado / Preço Estoque % 1Participação de Fornecedores Locais % 1Free Cash Flow Yeld % 1Buying Pound R$ 1PIE (($Fecham.)x(Ações)/(LL LTM)) % 1Média Diária de Liquidez R$ 1Receita de Serviços / Despesa da Sede % 1Eventos de Liquidez R$ 1Caixa / Dívida CP % 1Caixa + EBITDA / Dívida CP % 1

INDICADORES DE DESPESA 28Índice de Inadimplência % 31Despesas G & A / ROL % 24Despesas Comerciais / ROL % 10

36

CPV / Quantidade Produzida R$ 6Despesas G & A / Vendas % 5Índice de Perdas (Baixas PDD) % 4Impostos / ROL % 4Impostos / LAIR % 4CPV / ROL % 3(Cancelam. E descontos) / ROB % 3Índice de Cobertura % 3Despesas Comerciais / Vendas % 3(Impostos s/ vendas) / ROB % 2Percentual de atraso em dias (PDD) % 2Despesas G & A / Quantidade Produzida % 2Despesas Operac/ / ROL % 2Impostos / Vendas % 2Índice Cobertura dsp. Pessoal % 2CPV / Quantidade Produzida R$ 1Despesa financeira por unidade de produção R$ 1Depreciação por unidade de produção R$ 1Impostos por unidade de produção R$ 1Margem de Estoque % 1Despesas G & A / PoC % 1Despesas Operac / ROB % 1Despesa P&D / ROL % 1Processos Judiciais R$ 1% Provável de execução judicial % 1

INDICADORES DA QUALIDADE 28Acidentes com afastamento unidade 13Frequência de Acidentes unidade 12Índice Geral de Satisfação (clientes) % 10ISQP - Índice de Satisfação da Qual. Percebida % 10Índice Geral de Satisfação (empregados) % 6Produção de CO2 Tonelada 5Materiais reciclados Tonelada 5Óbitos unidade 5Acidentes sem afastamento unidade 4Produção de Resíduos unidade 4Crédito de Carbono Gerado (Ton Co2) Créditos 4Consumo de água (m3/ano) m3 3Índice de Reclamações de Clientes (PROCON) % 2Número de Acidentes unidade 2Consumo de energia direta KWh 2Destinação de efluentes m3 2Água reutilizada litros 2Índice de Reclamações de Clientes (SINDEC) % 1

37

Índice de Reclamações de Clientes (TJRJ) % 1Percentual de Resolução de queixas (PROCON) % 1Frequência de Doenças Ocupacionais unidade 1Taxa de Gravidade unidade 1Materiais de insumos e embalagens Tonelada 1Consumo de energia indireta KWh 1Consumo de água /unid. Produzida litros 1Consumo de água por Colaborador m3 1NS (Nível de Serviços) % 1EPM (Qualidade no atendimento) unidades 1

TOTAL 187

INDICADORES DE DESEMPENHO MULTISETORIAISIndicador Medida FrequênciaMERCADO IMOBILIÁRIO 28

VGV R$ 18VSO % 17ABL Própria m2 10Unidades Lançamento unidades 10VGV Lançamento R$ 9VGV por região % 8Unidades Lançamento R$ 8Taxa de ocupação de Portfólio % 6VGV por segmento de edificação % 5VGV Potencial R$ 5Shoppings unidades 5NOI/m2 R$ 4Despesas G & A / Lançamentos % 3Corretores unidades 3ABL m2 3ABL em desenvolvimento m2 3Unidades vendidas m2 3VGV por tipo de edificação % 2VGV distrato R$ 2VGV Potencial com permuta R$ 2Despesas Comerciais / Lançamentos % 2Vendas por segmento % 2Vendas por região % 2TIR real e desalavancado % 2TurnOver das Lojas % 2Shoppings por região % 2FFO / m2 R$ 2Portfólio por região % 2

38

MERCADO FINANCEIRO 14Carteira de Crédito R$ 22Captações R$ 21Índice de Basiléia % 21Índice de Eficiência % 17Créditos AA-C / Carteira % 12PDD / Carteira % 11Carteira de Crédito por segmento % 9Prazo médio dias 8Índice de remuneração % 3Transações com cartões vezes 3Sinistralidade % 3Ativos Administrados R$ 2Percentual de clientes ativos % 2Indice de Desp. Administrativas % 2

INDICADORES DE SERVIÇOS PRESTADOS 26Municípios cobertos unidades 26Tarifa Média R$ 17Atendimentos vezes 16Cartões Disponibilizados unidade 12Área de concessão km2 12Pontos de Atendimento / Vendas unidades 11Consumidor / Empregado unidades 11População atendida unidades 10Cargas Transportadas Tonelada 6Consumidor / Segmento % 5Idade média da frota anos 4Diárias unidades 4Linhas Telefônicas unidades 4Beneficiários unidades 4Container movimentado TEU 3Taxa de Utilização % 3Sinistralidade % 3Movimentação de Container por hora Mph 2Veículos transportados unidades 2Extensão da concessão Km 2Km rodado Km 2Valor médio da Frota R$ 2Atendimentos Emergenciais vezes 2Rede de fibra ótica Km 2População Coberta % 2Clientes Novos unidades 2

INDICADORES DE COMÉRCIO 16SSS % 12Área de vendas m2 12

39

ROL / m2 R$ 9Tipo de financiam. Vendas % 6SSR % 5SAS % 4SAR 3SSR / m2 % 3SSS /m2 % 3Área média das lojas m2 3Idade média das lojas anos 3Lojistas credenciados cartões unidades 3SSS2 (Lojas) % 2Lojas por Região % 2Lojas por idade % 2Mix de Produtos unidades 2

INDICADORES AGRÍCOLAS / ALIMENTAR 6Produtividade (ton/hectare) Tonelada 5Cana Moída Tonelada 3Cana Processada Tonelada 2Área de Propriedade hectare 2Área Plantada hectare 2Área de Cultivo Hectare 2

TOTAL 90

INDICADORES SETORIAISIndicador Medida Frequência

CONSTRUÇÃO CIVIL 59Lançamentos por região % 12Área Útil Lançada m2 11LandBank por região % 11LandBank R$ 10Unidades Lançadas unidade 10(Div. Líq-Empréstimo SFH) / PL % 9Preço por Área (R$/m2) R$ 8Preço por Área Lançamento R$ 8Empreendimentos Construídos unidades 8LandBank m2 7LandBank por tipo de edificação % 7Preço por Unidade Vendida R$ 7Lançamentos por segmento % 7Preço médio por unidade em Lançamento R$ 6Estoque por Região % 6Lançamentos por tipo de edificação % 5LandBank (unidades a construir) unidades 4

40

LandBank por segmento % 4LandBank (unidades a construir) m2 3(Clientes+Estoque)/(Div. Líq+Imóvies a pagar+custos a apropriar) vezes 3Empreendimentos Construídos R$ 3Unidades em Estoque unidades 3Estoque por Segmento % 3Repasse R$ 3LandBank (preço por unidade) R$ 2LandBank - Preço por área R$ 2Unidades distrato unidade 2Vendas contratadas Líquidas R$ 2Tempo médio de Lançamento anos 2Unidades em Estoque m2 2Estoque pronto/Estoque Total % 2Unidades em Construção R$ 2Unidades em Construção unidades 2Receita Líq. Por ano de lançamento % 2Percentual vendido do empreendimento % 2LandBank (preço por área a construir) R$ 1LandBank aprovação Minha Casa Minha Vida % 1LandBank / Fonte de Recursos Financ % 1LandBank por ano de aquisição % 1Preço por Área por Região R$ 1Preço por Área por tipo de edificação R$ 1Custo do Terreno / VGV % 1(Dív. Líq-SFH-Debentures) / ) PL % 1(Dív. Liq-Emprestimo SFH) / EBITDA % 1(Dív. Liq+Imóveis) / (PL) vezes 1Estoque por ano de lançamento % 1Percentual de Permuta s/ LandBank % 1Capacidade de Execução Própria % 1Repasse - Desligamento R$ 1Repasse - Desligamento unidades 1Repasse unidades 1Vendas de Lançamento / Vendas Totais % 1Vendas de Estoque / Vendas Totais % 1Vendas de Lançamento / VGV empresa % 1Margem Bruta de Incorporação % 1Margem EBITDA incorporação % 1Margem EBITDA terreno % 1Canteiros de Obras unidades 1PoC Bruto / Receita de Vendas % 1

41

INTERMEDIAÇÃO IMOBILIÁRIA 5Break Even Point mês 1LTV Médio % 1Taxa Líquida % 1Vendas Intermediadas R$ 1Prazo Médio % 1

EXPLORAÇÃO DE RODOVIAS 13Veículos Equivalentes unidades 12Tráfego Pedageado unidades 5Usuários transportados unidades 4Percentual de Cobrança Eletrônica % 2Índice de Acidentes em Rodovias vezes 2Reparos em veículos unidades 2Índice de Vítimas Fatais vezes 1Número de Tags unidades 1Número de transações por mês unidades 1Média diária de veículos equivalentes unidades 1Serviços ao usuário unidades 1Veículos guinchados unidades 1Acionamentos de UTI/ambulância/resgae unidades 1

SERVIÇOS DE APOIO E ARMAZENAGEM 3Operações de armazenagem unidades 1Operação Off Shore Dias 1Manobras de Rebocador vezes 1

TRANSPORTE AÉREO 35EBITDAR R$ 2Margem EBITDAR % 2Tx Ocupação das aeronaves % 2ASK R$ 2RPK R$ 2Aeronaves unidades 2Passageiros Pagantes unidades 2Dist. Média de Vôo Km 2Número de Aeronaves - Carga unidades 1Tx. Ocupação das aeronaves carga % 1ATK R$ 1RASK líquido R$ 1RTK R$ 1CASK R$ 1Litros médios consumidos Litro 1CASK (ex combustíveis) R$ 1CASK ajustado R$ 1CASK (ex combustíveis) ajustado R$ 1

42

Full Gallons Consumed US$ 1Índice de Pontualidade % 1Receita Líq. Por assento ofertado Km % 1Tx Ocupação Break Even Point (BELF) % 1Utilização Média da aeronave (Hr/dia) % 1Decolagens vezes 1Yeld Líquido R$ 1Receita Pax por ASK líquido R$ 1Dívida Bruta / EBITDAR vezes 1Dív. Liquida / EBITDAR vezes 1WTI (Médio por barril) US$ 1Preço por Litro de combustível R$ 1Overall Lead Factor % 1Break Even Load Factor % 1Yeld based on RTKs US$ 1Operating Revenues per ATK US$ 1Operating Cost per ATK US$ 1

TRANSPORTE FERROVIÁRIO 13Volume TKV R$ 3Acidentes Ferroviários / Carga Movim. vezes 1Carga Transportada por segundo Tonelada 1Consumo Diesel (Litros/ mil TKB) Litros 1Número de Locomotivas unidades 1Produtividade Locomotiva (TKV/Locom) TKV 1Produtividade Vagões (TKV/Vagão) TKV 1Produto Transportado por Tipo % 1Número de Terminais unidades 1TKB R$ 1Transit Time Ferroviário Horas 1Número de Vagões unidades 1Volume TU R$ 1

TRANSPORTE HIDROVIÁRIO 10AFRMM R$ 1Número de atracações unidades 1Volume médio de containers/navio unidades 1EBITDA por embarcação R$ 1Tx de Ocupação para o SAM % 1Tx de Ocupação para o SAS % 1Tx de Ocupação por TEU % 1TEU por Milha TEU 1Volume movimentado por segmento % 1Volume Transportado TEU 1

43

TRANSPORTE RODOVIÁRIO 5Centros de Distribuição unidades 1Dívida Líquida / EBITDA Adicionado vezes 1EBITDA Adicionado R$ 1EBITDA Adicionado / Juros Líquidos vezes 1Floor Plan R$ 1

COMÉRCIO DE TECIDOS, VESTUÁRIO E CALÇADOS 6EBITDA / ABL (R$/m2) R$ 1EFICC (Índice de Efic. De Cobrança) % 1Margem EBITDA/Receita Liqu.Varejo % 1Margem EBITDA Varejo/Rec.Liq. Varejo % 1PDD / Mínimo requerido BACEN % 1Ticket vendas vezes 1

ALUGUEL DE CARROS 12Dívida Líquida / Valor da Frota % 3Frota unidades 3Frota Média Operacional unidades 3Frota Média Alugada unidades 2Valor Médio por Carro R$ 2Veículos a garantia % 2Desp. Fin. Líquida / Rec. Liq. Locação % 1Diária / Salário Mìnimo % 1Frota por Categoria % 1Frota por Montadora % 1Frota por Colaborador unidades 1Novas contratações (ex renovações) unidades 1

PROGRAMAS DE FIDELIZAÇÃO 3Pontos emitidos unidades 1Pontos resgatados unidades 1Breakage % 1

SERVIÇOS EDUCACIONAIS 12Alunos Matriculados unidades 4Polos unidades 4Campus unidades 3Alunos / Campus unidades 2Conceito Preliminar de Curso índice 2Índice Geral de Curso índice 2Alunos por Polo unidades 1Faculdades unidades 1PDD / (ROL-FIES) % 1Taxa de Retenção % 1Alunos atendidos unidade 1Alunos Egressos unidade 1

44

HOTELARIA 5Hoteis unidades 3Quartos unidades 2EBITDA hoteleiro R$ 1Margem EBITDA hoteleiro % 1RevPar R$ 1

JORNAIS, LIVROS E REVISTAS 2Alunos Acessos unidades 2Escolas Acessos unidades 1

PRODUÇÃO DE EVENTOS E SHOWS 5Espaços de Eventos unidades 1Eventos Realizados vezes 1Ingressos vendidos unidades 1Localização dos Espaços Referência 1Naming Right Referência 1

AGRICULTURA 8Área de Colheita hectare 2Área de Colheita por Região % 2Capacidade de armazenamento Tonelada 2Máquinas em Operação unidades 2(LL+Apreciação de Terras Líquidas)/PL % 1(LL+Apreciação)/(Cap. Inv.-Cap Giro) % 1(Result. Op-IR)+Apreciação/(Div.Liq+PL) % 1EBITDA Agrícola R$ 1

AÇÚCAR E ÁLCOOL 7ATR - Açúcar Total Recuperável (Kg/Ton) Kilograma 3Nível de Mecanização da Colheita % 3Material Terceiros Processados Tonelada 2Estoque por unidade Tonelada 1Açúcar a ser exportado / Hedgeado Tonelada 1Percentual de Açúcar protegido/Fixado % 1Energia Produzida MWh 1

COMÉRCIO DE MEDICAMENTOS 5Quantidade de Farmaceuticos unidades 1Unid. Exped / Homem Hora Depósito unidades 1Média de vendas /Centro de Distribuição R$ 1Vendas por m2 de depósito R$ 1Vendas por meio eletrônico % 1

MEDICAMENTOS E OUTROS PRODUTOS 4Quantidade de Consultores unidades 1Índice de Lealdade % 1Lealdade dos Fornecedores % 1Média de Vendas / Consultor R$ 1

45

SERV. MÉD. HOSP, ANÁLISES DE DIAGNÓSTICO 9PEONA (Prov. Eventos ocorridos não avisados) R$ 2Área de atendimento m2 1Quantidade de Exames unidades 1IDSS (Ind. Desemp. Saúde Suplem.) vezes 1Quantidade de Internações unidades 1Médicos credenciados unidades 1Valor médio por requisição unidades 1Volume médio de requisições unidades 1Requisições por Laboratório unidades 1

EXPLORAÇÃO DE IMÓVEIS 25Custo de Ocupação R$ 6Cap Rate % 5Taxa de Vacância % 4Leasing Spread de renovações vezes 3Taxa de Vacância Financeira % 3Aluguel / m2 R$ 2Dívida Líquida / Valor de Portfólio % 2Leasing Spread de renovações m2 1Dívida Bruta / Valor de Portfólio % 1Dívida Líquida corporativo / EBITDA vezes 1Dívida Líquida Produção / EBITDA vezes 1Duration dos contratos anos 1EBITDA/m2 R$ 1Margem NOI por Shopping % 1NOI mesmos shoppings / m2 R$ 1NOI mesmos shoppings R$ 1NOI por Shopping R$ 1NOI+cessão de direitos / m2 R$ 1Portfólio R$ 1Portfólio m2 1Portfólio por segmento % 1ROB por Shopping R$ 1TIR % 1Valorização mesmos imóveis % 1Yeld to Maturity % 1

BANCOS 55Empréstimos por classificação de risco % 8Índice de Cobertura por vencimentos % 7Crédito / Captação % 4Empréstimos por vencimento % 4Margem Financeira antes da PDD R$ 4Empréstimos por segmento % 3Captação por produto % 3

46

Contas Correntes unidades 3Margem Financeira depois da PDD R$ 3Patrimônio de Referência R$ 3Empréstimos por valor % 2Concentração de devedores % 2Contas Poupança unidades 2Créditos / Ativo Total % 2Dívida Subordinada R$ 2Quantidade de Operações unidades 2PR Exigido R$ 2Taxa Financeira de Juros % 2Títulos da Circ. BACEN 3068/2001 % 2Transações por celular unidades 2Transações por meio eletrônico unidades 2Títulos Mantidos até vencimento R$ 2Tit. Mantidos até venc / Títulos mobiliários % 1Captação externa / funding % 1Carteira / PL % 1CDB / Depósitos % 1Clientes e-bank unidades 1Contas Correntes por segmento % 1Crédito / PL vezes 1Créditos por região % 1Depósito para Reinvestimento R$ 1Disponível+Aplic. Finaceiras /Depósitos à vista % 1Exposição média por cliente R$ 1IEAR (Indice Efic. Ajustado ao risco) % 1Indice de Recorrência % 1Margem de Intermediação vezes 1Margem Financeira de Juros / Ativos % 1Margem Financeira Gerencial R$ 1Nível de Alavancagem vezes 1NPL % 1Operações por Segmento % 1PDD / Operações % 1Retorno Recorrente / Ativo % 1Retorno Recorrente / PL % 1Spread R$ 1Taxa Anualizada c/ Margem Fin. Clientes % 1Taxa Anualizada c/ Op. Crédito % 1Tx Média (Mg.financ/(Ativos+Op. Comprom-At. Perm)) % 1Tx.Anual. c/ Mg. Fin. Clientes após Risco Crédito % 1TMA - Tempo médio de atendimento minutos 1TME - Tempo médio de espera segundos 1Transações com cartões por segmento % 1VaR R$ 1Write Off (Baixa de créditos da carteira) R$ 1Write Off (Baixa de créditos da carteira) % 1

47