Embed Size (px)

Citation preview

CONSTAT & PERSPECTIVES 2016-2017

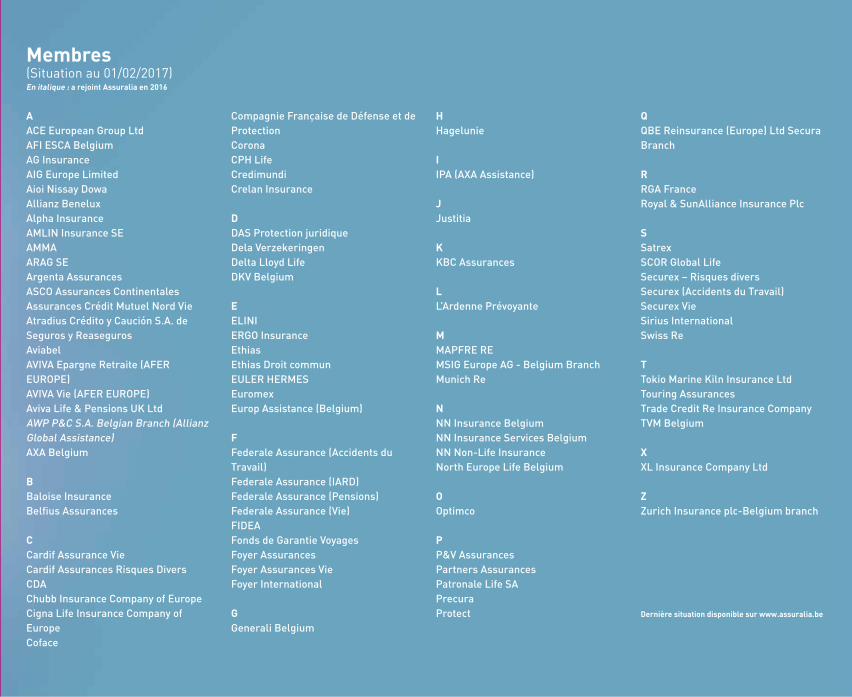

Membres

(Situation au 01/02/2017)

En italique : a rejoint Assuralia en 2016

AACE European Group LtdAFI ESCA Belgium AG InsuranceAIG Europe LimitedAioi Nissay DowaAllianz BeneluxAlpha InsuranceAMLIN Insurance SEAMMAARAG SEArgenta AssurancesASCO Assurances ContinentalesAssurances Crédit Mutuel Nord VieAtradius Crédito y Caución S.A. de Seguros y ReasegurosAviabelAVIVA Epargne Retraite (AFER EUROPE)AVIVA Vie (AFER EUROPE)Aviva Life & Pensions UK LtdAWP P&C S.A. Belgian Branch (Allianz Global Assistance)AXA Belgium

BBaloise InsuranceBelfius Assurances

CCardif Assurance VieCardif Assurances Risques DiversCDAChubb Insurance Company of EuropeCigna Life Insurance Company of EuropeCoface

Compagnie Française de Défense et de ProtectionCoronaCPH LifeCredimundiCrelan Insurance

DDAS Protection juridiqueDela VerzekeringenDelta Lloyd LifeDKV Belgium

EELINIERGO InsuranceEthiasEthias Droit communEULER HERMESEuromexEurop Assistance (Belgium)

FFederale Assurance (Accidents du Travail)Federale Assurance (IARD)Federale Assurance (Pensions)Federale Assurance (Vie)FIDEAFonds de Garantie VoyagesFoyer AssurancesFoyer Assurances VieFoyer International

GGenerali Belgium

HHagelunie

IIPA (AXA Assistance)

JJustitia

KKBC Assurances

LL’Ardenne Prévoyante

MMAPFRE REMSIG Europe AG - Belgium BranchMunich Re

NNN Insurance BelgiumNN Insurance Services BelgiumNN Non-Life InsuranceNorth Europe Life Belgium

OOptimco

PP&V AssurancesPartners AssurancesPatronale Life SAPrecuraProtect

QQBE Reinsurance (Europe) Ltd Secura Branch

RRGA FranceRoyal & SunAlliance Insurance Plc

SSatrexSCOR Global LifeSecurex – Risques diversSecurex (Accidents du Travail)Securex VieSirius InternationalSwiss Re

TTokio Marine Kiln Insurance LtdTouring AssurancesTrade Credit Re Insurance CompanyTVM Belgium

XXL Insurance Company Ltd

ZZurich Insurance plc-Belgium branch

Dernière situation disponible sur www.assuralia.be

Colophon

Edité par AssuraliaUnion professionnelle des entreprises d’assurancesD-2017-0377-1

Conception et réalisationLannoo Creations

Impression et façonnage

www.lannooprint.be

Nederlandse versie op aanvraag beschikbaar:[email protected]

Maison de l’Assurance

square de Meeûs, 29 | B-1000 Bruxelles | T +32 2 547 56 11F +32 2 547 56 01 | [email protected] | www.assuralia.bewww.ABCassurance.be

CONSTAT & PERSPECTIVES 2016-2017

Membres

(Situation au 01/02/2017)

En italique : a rejoint Assuralia en 2016

AACE European Group LtdAFI ESCA Belgium AG InsuranceAIG Europe LimitedAioi Nissay DowaAllianz BeneluxAlpha InsuranceAMLIN Insurance SEAMMAARAG SEArgenta AssurancesASCO Assurances ContinentalesAssurances Crédit Mutuel Nord VieAtradius Crédito y Caución S.A. de Seguros y ReasegurosAviabelAVIVA Epargne Retraite (AFER EUROPE)AVIVA Vie (AFER EUROPE)Aviva Life & Pensions UK LtdAWP P&C S.A. Belgian Branch (Allianz Global Assistance)AXA Belgium

BBaloise InsuranceBelfius Assurances

CCardif Assurance VieCardif Assurances Risques DiversCDAChubb Insurance Company of EuropeCigna Life Insurance Company of EuropeCoface

Compagnie Française de Défense et de ProtectionCoronaCPH LifeCredimundiCrelan Insurance

DDAS Protection juridiqueDela VerzekeringenDelta Lloyd LifeDKV Belgium

EELINIERGO InsuranceEthiasEthias Droit communEULER HERMESEuromexEurop Assistance (Belgium)

FFederale Assurance (Accidents du Travail)Federale Assurance (IARD)Federale Assurance (Pensions)Federale Assurance (Vie)FIDEAFonds de Garantie VoyagesFoyer AssurancesFoyer Assurances VieFoyer International

GGenerali Belgium

HHagelunie

IIPA (AXA Assistance)

JJustitia

KKBC Assurances

LL’Ardenne Prévoyante

MMAPFRE REMSIG Europe AG - Belgium BranchMunich Re

NNN Insurance BelgiumNN Insurance Services BelgiumNN Non-Life InsuranceNorth Europe Life Belgium

OOptimco

PP&V AssurancesPartners AssurancesPatronale Life SAPrecuraProtect

QQBE Reinsurance (Europe) Ltd Secura Branch

RRGA FranceRoyal & SunAlliance Insurance Plc

SSatrexSCOR Global LifeSecurex – Risques diversSecurex (Accidents du Travail)Securex VieSirius InternationalSwiss Re

TTokio Marine Kiln Insurance LtdTouring AssurancesTrade Credit Re Insurance CompanyTVM Belgium

XXL Insurance Company Ltd

ZZurich Insurance plc-Belgium branch

Dernière situation disponible sur www.assuralia.be

Colophon

Edité par AssuraliaUnion professionnelle des entreprises d’assurancesD-2017-0377-1

Conception et réalisationLannoo Creations

Impression et façonnage

www.lannooprint.be

Nederlandse versie op aanvraag beschikbaar:[email protected]

Maison de l’Assurance

square de Meeûs, 29 | B-1000 Bruxelles | T +32 2 547 56 11F +32 2 547 56 01 | [email protected] | www.assuralia.bewww.ABCassurance.be

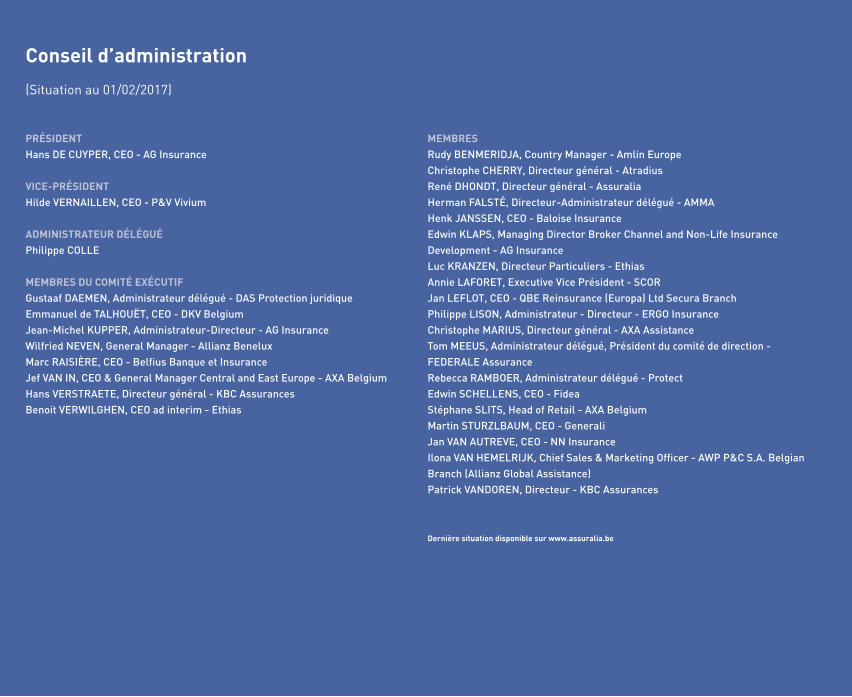

Conseil d’administration

(Situation au 01/02/2017)

PRÉSIDENTHans DE CUYPER, CEO - AG Insurance

VICE-PRÉSIDENTHilde VERNAILLEN, CEO - P&V Vivium

ADMINISTRATEUR DÉLÉGUÉPhilippe COLLE

MEMBRES DU COMITÉ EXÉCUTIFGustaaf DAEMEN, Administrateur délégué - DAS Protection juridiqueEmmanuel de TALHOUËT, CEO - DKV BelgiumJean-Michel KUPPER, Administrateur-Directeur - AG InsuranceWilfried NEVEN, General Manager - Allianz BeneluxMarc RAISIÈRE, CEO - Belfius Banque et InsuranceJef VAN IN, CEO & General Manager Central and East Europe - AXA BelgiumHans VERSTRAETE, Directeur général - KBC AssurancesBenoit VERWILGHEN, CEO ad interim - Ethias

MEMBRESRudy BENMERIDJA, Country Manager - Amlin EuropeChristophe CHERRY, Directeur général - AtradiusRené DHONDT, Directeur général - AssuraliaHerman FALSTÉ, Directeur-Administrateur délégué - AMMAHenk JANSSEN, CEO - Baloise InsuranceEdwin KLAPS, Managing Director Broker Channel and Non-Life Insurance Development - AG InsuranceLuc KRANZEN, Directeur Particuliers - EthiasAnnie LAFORET, Executive Vice Président - SCORJan LEFLOT, CEO - QBE Reinsurance (Europa) Ltd Secura BranchPhilippe LISON, Administrateur - Directeur - ERGO InsuranceChristophe MARIUS, Directeur général - AXA AssistanceTom MEEUS, Administrateur délégué, Président du comité de direction - FEDERALE AssuranceRebecca RAMBOER, Administrateur délégué - ProtectEdwin SCHELLENS, CEO - FideaStéphane SLITS, Head of Retail - AXA BelgiumMartin STURZLBAUM, CEO - GeneraliJan VAN AUTREVE, CEO - NN InsuranceIlona VAN HEMELRIJK, Chief Sales & Marketing Officer - AWP P&C S.A. Belgian Branch (Allianz Global Assistance)Patrick VANDOREN, Directeur - KBC Assurances

Dernière situation disponible sur www.assuralia.be

Assemblées de division et commissions

(Situation au 01/02/2017)

ACCIDENTS DE DROIT COMMUNPrésident: Patrick VANDOREN, KBC AssurancesVice-Président: Bertrand ROOSEN, AG Insurance

ACCIDENTS DU TRAVAILPrésident: Wilfried NEVEN, Allianz BeneluxVice-Président: Marc EUBEN, KBC Assurances

ASSISTANCEPrésident: Christophe MARIUS, AXA AssistanceVice-Président: Ilona VAN HEMELRIJK, AWP P&C S.A. Belgian Branch (Allianz Global Assistance)

AUTOPrésident: Luc KRANZEN, EthiasVice-Président: Kurt VAN BRUYSEL, AXA Belgium

CRÉDIT-CAUTIONPrésident: Christophe CHERRY, AtradiusVice-Président: Francis JESPERS, Euler Hermes

INCENDIE ET ASSURANCES DE CHOSESPrésident: Stéphane SLITS, AXA BelgiumVice-Président: Bertrand ROOSEN, AG Insurance

PROTECTION JURIDIQUEPrésident: Gustaaf DAEMEN, DAS Protection juridiqueVice-Président: Marnik VANHAVERBEKE, AXA Belgium

RÉASSURANCEPrésident: Jan LEFLOT, QBE Reinsurance (Europe) Ltd Secura BranchVice-Président: N.

SANTÉPrésident: Emmanuel de TALHOUËT, DKV BelgiumVice-Président: Annick MAENHOUDT, AG Insurance

TRANSPORTPrésident: Jacques PETIT, AIG Europe LimitedVice-Président: N.

VIEPrésident: Jean-Michel KUPPER, AG InsuranceVice-Président: Werner VAN STEEN, KBC Assurances

PRÉSIDENTS DES COMMISSIONSAffaires sociales: Jan QUISTHOUDT, Allianz BeneluxCommunication et Information: Hans VERSTRAETE, KBC AssurancesDistribution: Erik VANPOUCKE, Baloise InsuranceEtudes juridiques et Contrôle: Serge JACOBS, EthiasFiscalité: Benoît VERWILGHEN, EthiasFraude: Jef VAN IN, AXA BelgiumMédecins-conseils/Assureurs: Piet CALCOEN, DKV BelgiumProductivité: Joris SMEULDERS, Baloise InsuranceRisk & Finance: Philippe DE LONGUEVILLE, P&V Assurances

Dernière situation disponible sur www.assuralia.be

Organisation d’Assuralia

Organisation interne

(Situation au 01/02/2017)

Les membres du comité de direction sont indiqués en italique

Les chiffres à côté des noms se rapportent aux extensions téléphoniques (02/5475...)

René DHONDT 650Administrateur Directeur GénéralPascale PETIAU 651Secrétaire de direction

ASSURANCES DE PERSONNESBart VANDERMEIREN 883DirecteurAn NEYNS 881Secrétaire de direction

Sammy BOGAERT 882Assurances vie individuelleFrank RIETJENS 886Assurances vie collectiveDiandra ROEBROEK 896Assurances vie collectiveVirginia SCHREURS 885Assurances vie individuelle

SANTÉ & RÉASSURANCEFloris GOYENS 884Directeur adjointIngvild DEBBAUT 642Assistante de directionCarine KRONAL 691Secrétaire de direction

Isabelle BASTIEN 894Médecins conseils - étudesElsbeth BEERTS 889Affaires européennes & RéassuranceAyrton THEVISSEN 888Etudes européennes & RéassuranceMelissa THIRION 725Assurances Santé

PRESSE & COMMUNICATIONWauthier ROBYNS de SCHNEIDAUER 690DirecteurCarine KRONAL 691Secrétaire de direction

François de CLIPPELE 694Presse & CommunicationNathalie LEEMANS 697Presse & CommunicationPeter WIELS 692Presse & Communication

ASSURANCES DE CHOSES RESPONSABILITÉ ET TRANSPORTBruno DIDIER 660DirecteurAnouchka WYME 721Secrétaire de direction

Bernard DESMET 676Assurances incendie et volStéphanie VAN CAENEGHEM 730Assurances Accidents et ResponsabilitéBernadette VAN CROMBRUGGHE 892Assurances accidents du travailIves VERBAEYS 671Assurances auto

AFFAIRES SOCIALESSerge DEMARRÉE 890DirecteurIngvild DEBBAUT 642Assistante de direction

Isabelle BASTIEN 894Droit social - Études

Philippe COLLE 642Administrateur DéléguéIngvild DEBBAUT 642Assistante de direction

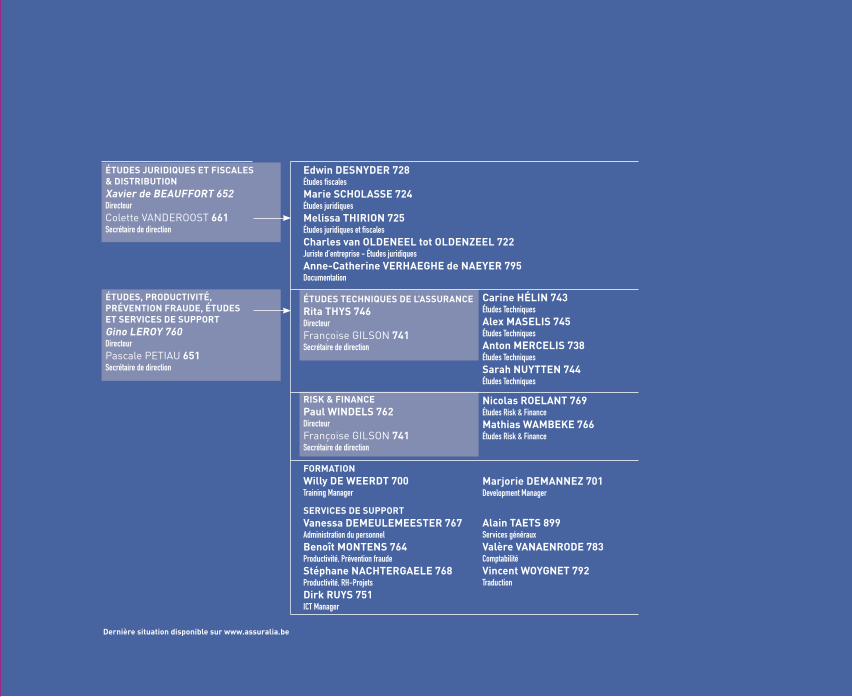

ÉTUDES, PRODUCTIVITÉ, PRÉVENTION FRAUDE, ÉTUDES ET SERVICES DE SUPPORTGino LEROY 760DirecteurPascale PETIAU 651Secrétaire de direction

ÉTUDES TECHNIQUES DE L’ASSURANCERita THYS 746DirecteurFrançoise GILSON 741Secrétaire de direction

ÉTUDES JURIDIQUES ET FISCALES & DISTRIBUTIONXavier de BEAUFFORT 652DirecteurColette VANDEROOST 661Secrétaire de direction

Carine HÉLIN 743Études TechniquesAlex MASELIS 745Études TechniquesAnton MERCELIS 738Études TechniquesSarah NUYTTEN 744Études Techniques

Edwin DESNYDER 728Études fiscalesMarie SCHOLASSE 724Études juridiquesMelissa THIRION 725Études juridiques et fiscalesCharles van OLDENEEL tot OLDENZEEL 722Juriste d’entreprise - Études juridiquesAnne-Catherine VERHAEGHE de NAEYER 795Documentation

RISK & FINANCEPaul WINDELS 762DirecteurFrançoise GILSON 741Secrétaire de direction

Nicolas ROELANT 769Études Risk & FinanceMathias WAMBEKE 766Études Risk & Finance

Dernière situation disponible sur www.assuralia.be

Alain TAETS 899Services générauxValère VANAENRODE 783 ComptabilitéVincent WOYGNET 792Traduction

FORMATIONWilly DE WEERDT 700Training Manager

SERVICES DE SUPPORTVanessa DEMEULEMEESTER 767Administration du personnelBenoît MONTENS 764Productivité, Prévention fraudeStéphane NACHTERGAELE 768Productivité, RH-ProjetsDirk RUYS 751ICT Manager

Marjorie DEMANNEZ 701Development Manager

Conseil d’administration

(Situation au 01/02/2017)

PRÉSIDENTHans DE CUYPER, CEO - AG Insurance

VICE-PRÉSIDENTHilde VERNAILLEN, CEO - P&V Vivium

ADMINISTRATEUR DÉLÉGUÉPhilippe COLLE

MEMBRES DU COMITÉ EXÉCUTIFGustaaf DAEMEN, Administrateur délégué - DAS Protection juridiqueEmmanuel de TALHOUËT, CEO - DKV BelgiumJean-Michel KUPPER, Administrateur-Directeur - AG InsuranceWilfried NEVEN, General Manager - Allianz BeneluxMarc RAISIÈRE, CEO - Belfius Banque et InsuranceJef VAN IN, CEO & General Manager Central and East Europe - AXA BelgiumHans VERSTRAETE, Directeur général - KBC AssurancesBenoit VERWILGHEN, CEO ad interim - Ethias

MEMBRESRudy BENMERIDJA, Country Manager - Amlin EuropeChristophe CHERRY, Directeur général - AtradiusRené DHONDT, Directeur général - AssuraliaHerman FALSTÉ, Directeur-Administrateur délégué - AMMAHenk JANSSEN, CEO - Baloise InsuranceEdwin KLAPS, Managing Director Broker Channel and Non-Life Insurance Development - AG InsuranceLuc KRANZEN, Directeur Particuliers - EthiasAnnie LAFORET, Executive Vice Président - SCORJan LEFLOT, CEO - QBE Reinsurance (Europa) Ltd Secura BranchPhilippe LISON, Administrateur - Directeur - ERGO InsuranceChristophe MARIUS, Directeur général - AXA AssistanceTom MEEUS, Administrateur délégué, Président du comité de direction - FEDERALE AssuranceRebecca RAMBOER, Administrateur délégué - ProtectEdwin SCHELLENS, CEO - FideaStéphane SLITS, Head of Retail - AXA BelgiumMartin STURZLBAUM, CEO - GeneraliJan VAN AUTREVE, CEO - NN InsuranceIlona VAN HEMELRIJK, Chief Sales & Marketing Officer - AWP P&C S.A. Belgian Branch (Allianz Global Assistance)Patrick VANDOREN, Directeur - KBC Assurances

Dernière situation disponible sur www.assuralia.be

Assemblées de division et commissions

(Situation au 01/02/2017)

ACCIDENTS DE DROIT COMMUNPrésident: Patrick VANDOREN, KBC AssurancesVice-Président: Bertrand ROOSEN, AG Insurance

ACCIDENTS DU TRAVAILPrésident: Wilfried NEVEN, Allianz BeneluxVice-Président: Marc EUBEN, KBC Assurances

ASSISTANCEPrésident: Christophe MARIUS, AXA AssistanceVice-Président: Ilona VAN HEMELRIJK, AWP P&C S.A. Belgian Branch (Allianz Global Assistance)

AUTOPrésident: Luc KRANZEN, EthiasVice-Président: Kurt VAN BRUYSEL, AXA Belgium

CRÉDIT-CAUTIONPrésident: Christophe CHERRY, AtradiusVice-Président: Francis JESPERS, Euler Hermes

INCENDIE ET ASSURANCES DE CHOSESPrésident: Stéphane SLITS, AXA BelgiumVice-Président: Bertrand ROOSEN, AG Insurance

PROTECTION JURIDIQUEPrésident: Gustaaf DAEMEN, DAS Protection juridiqueVice-Président: Marnik VANHAVERBEKE, AXA Belgium

RÉASSURANCEPrésident: Jan LEFLOT, QBE Reinsurance (Europe) Ltd Secura BranchVice-Président: N.

SANTÉPrésident: Emmanuel de TALHOUËT, DKV BelgiumVice-Président: Annick MAENHOUDT, AG Insurance

TRANSPORTPrésident: Jacques PETIT, AIG Europe LimitedVice-Président: N.

VIEPrésident: Jean-Michel KUPPER, AG InsuranceVice-Président: Werner VAN STEEN, KBC Assurances

PRÉSIDENTS DES COMMISSIONSAffaires sociales: Jan QUISTHOUDT, Allianz BeneluxCommunication et Information: Hans VERSTRAETE, KBC AssurancesDistribution: Erik VANPOUCKE, Baloise InsuranceEtudes juridiques et Contrôle: Serge JACOBS, EthiasFiscalité: Benoît VERWILGHEN, EthiasFraude: Jef VAN IN, AXA BelgiumMédecins-conseils/Assureurs: Piet CALCOEN, DKV BelgiumProductivité: Joris SMEULDERS, Baloise InsuranceRisk & Finance: Philippe DE LONGUEVILLE, P&V Assurances

Dernière situation disponible sur www.assuralia.be

Organisation d’Assuralia

Organisation interne

(Situation au 01/02/2017)

Les membres du comité de direction sont indiqués en italique

Les chiffres à côté des noms se rapportent aux extensions téléphoniques (02/5475...)

René DHONDT 650Administrateur Directeur GénéralPascale PETIAU 651Secrétaire de direction

ASSURANCES DE PERSONNESBart VANDERMEIREN 883DirecteurAn NEYNS 881Secrétaire de direction

Sammy BOGAERT 882Assurances vie individuelleFrank RIETJENS 886Assurances vie collectiveDiandra ROEBROEK 896Assurances vie collectiveVirginia SCHREURS 885Assurances vie individuelle

SANTÉ & RÉASSURANCEFloris GOYENS 884Directeur adjointIngvild DEBBAUT 642Assistante de directionCarine KRONAL 691Secrétaire de direction

Isabelle BASTIEN 894Médecins conseils - étudesElsbeth BEERTS 889Affaires européennes & RéassuranceAyrton THEVISSEN 888Etudes européennes & RéassuranceMelissa THIRION 725Assurances Santé

PRESSE & COMMUNICATIONWauthier ROBYNS de SCHNEIDAUER 690DirecteurCarine KRONAL 691Secrétaire de direction

François de CLIPPELE 694Presse & CommunicationNathalie LEEMANS 697Presse & CommunicationPeter WIELS 692Presse & Communication

ASSURANCES DE CHOSES RESPONSABILITÉ ET TRANSPORTBruno DIDIER 660DirecteurAnouchka WYME 721Secrétaire de direction

Bernard DESMET 676Assurances incendie et volStéphanie VAN CAENEGHEM 730Assurances Accidents et ResponsabilitéBernadette VAN CROMBRUGGHE 892Assurances accidents du travailIves VERBAEYS 671Assurances auto

AFFAIRES SOCIALESSerge DEMARRÉE 890DirecteurIngvild DEBBAUT 642Assistante de direction

Isabelle BASTIEN 894Droit social - Études

Philippe COLLE 642Administrateur DéléguéIngvild DEBBAUT 642Assistante de direction

ÉTUDES, PRODUCTIVITÉ, PRÉVENTION FRAUDE, ÉTUDES ET SERVICES DE SUPPORTGino LEROY 760DirecteurPascale PETIAU 651Secrétaire de direction

ÉTUDES TECHNIQUES DE L’ASSURANCERita THYS 746DirecteurFrançoise GILSON 741Secrétaire de direction

ÉTUDES JURIDIQUES ET FISCALES & DISTRIBUTIONXavier de BEAUFFORT 652DirecteurColette VANDEROOST 661Secrétaire de direction

Carine HÉLIN 743Études TechniquesAlex MASELIS 745Études TechniquesAnton MERCELIS 738Études TechniquesSarah NUYTTEN 744Études Techniques

Edwin DESNYDER 728Études fiscalesMarie SCHOLASSE 724Études juridiquesMelissa THIRION 725Études juridiques et fiscalesCharles van OLDENEEL tot OLDENZEEL 722Juriste d’entreprise - Études juridiquesAnne-Catherine VERHAEGHE de NAEYER 795Documentation

RISK & FINANCEPaul WINDELS 762DirecteurFrançoise GILSON 741Secrétaire de direction

Nicolas ROELANT 769Études Risk & FinanceMathias WAMBEKE 766Études Risk & Finance

Dernière situation disponible sur www.assuralia.be

Alain TAETS 899Services générauxValère VANAENRODE 783 ComptabilitéVincent WOYGNET 792Traduction

FORMATIONWilly DE WEERDT 700Training Manager

SERVICES DE SUPPORTVanessa DEMEULEMEESTER 767Administration du personnelBenoît MONTENS 764Productivité, Prévention fraudeStéphane NACHTERGAELE 768Productivité, RH-ProjetsDirk RUYS 751ICT Manager

Marjorie DEMANNEZ 701Development Manager

1

La stabilité de l’assurance est-elle menacée en Belgique ? Cette question fut un peu le fil rouge de l’année écoulée. L’impact de la fai-blesse persistante des taux d’intérêt sur les assurances-vie et les plans de pension, les dégâts les plus importants causés par des inondations depuis l’introduction du système belge de prise en charge des catastrophes naturelles par le biais de l’assurance incen-die, le terrorisme et les attentats dans notre pays ainsi que l’éventuel impact social de la numérisation au sein du secteur sont autant de sujets d’interrogations tant pour le public que pour les décideurs politiques.

Les défis ne manquent donc pas, mais le sec-teur de l’assurance est à même de les relever.

La protection mise en place par le législateur et les assureurs il y a quelques années a dé-montré sa résistance aux catastrophes hu-maines ou naturelles exceptionnelles, grâce

à une collaboration instaurée à temps, tant dans le domaine des attentats que des catas-trophes naturelles.

L’introduction de nouvelles normes de sol-vabilité s’est déroulée comme souhaité et permet tant aux entreprises qu’aux super-viseurs de mieux contrôler la robustesse du secteur de l’assurance. Il est vrai que les taux bas sont néfastes pour l’assurance sur la vie, tant d’un point de vue commercial que finan-cier. Néanmoins, la Belgique se distingue comme un pays où l’équilibre entre les actifs et les passifs, tant en termes de rendement que de durée, se maintient bien.

Les priorités qui étaient celles d’Assuralia de-puis l’entrée en fonctions du gouvernement actuel restent intactes. Le vieillissement im-pose l’adoption de réformes en matière de pensions : la constitution d’une pension com-plémentaire durable, par exemple par le biais

d’une assurance de groupe ou, à titre indivi-duel, par le biais de l’épargne-pension, doit plus que jamais contribuer d’une manière significative à assurer le pouvoir d’achat futur.

Les évolutions technologiques et culturelles, qui coïncident souvent, bousculent les habi-tudes : les autorités doivent assouplir la ré-glementation si celle-ci constitue un obsta-cle, les assureurs doivent élaborer ensemble des solutions sectorielles et chaque assu-reur doit innover individuellement afin d’en offrir plus au client pour son argent.

Gérer les risques de demain et créer la crois-sance ne sera assurément pas une simple routine. Les assureurs vont devoir faire preuve de créativité et oser innover afin de remplir leur mission. Les autorités doivent les accom-pagner dans cette mission en tenant compte de l’intérêt général mais aussi de l’impact des charges qu’elles imposent sur le plan fiscal, au niveau de la gestion vu le rôle des assureurs en tant qu’investisseurs institution-nels et donc en tant que levier d’un retour à la croissance. Les assureurs et les assurés sont trop souvent confrontés à des décisions hâtives et à une législation « de principe » qui débouche sur une multitude de règles ignorant le fait que l’assurance mérite déjà à l’heure actuelle d’une réputation très solide capable de résister à la versatilité du marché.

Philippe Colle Hans De Cuyper Administrateur délégué Président

Philippe Colle, Administrateur délégué Hans De Cuyper, Président

AVANT-PROPOS

2 | CONSTAT & PERSPECTIVES 2016-2017

TEND

ANCE

S 20

16 QUE RETENIR DES CHIFFRES ?

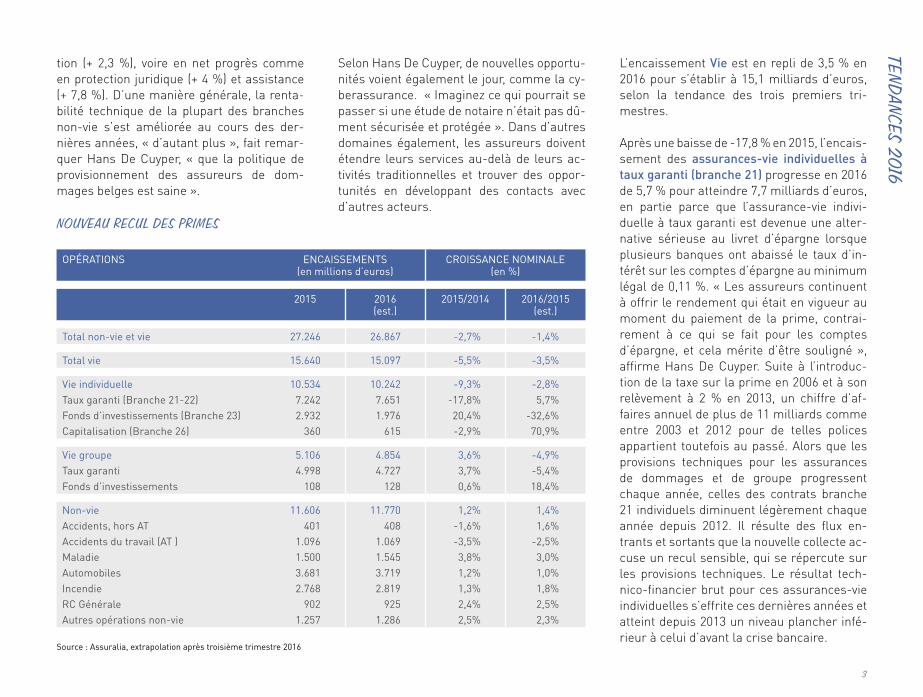

L’encaissement du marché belge de l’assu-rance atteindrait 26,9 milliards d’euros en 2016, soit environ 400 millions d’euros ou 1,4 % de moins qu’en 2015 et le chiffre le plus bas de ces douze dernières années. Le pré-sident d’Assuralia, Hans De Cuyper, estime que « les décideurs politiques, les supervi-seurs et les acteurs du marché doivent veil-ler à stimuler la croissance au sein du sec-teur, eu égard non seulement à la protection et la prévoyance offertes par les assurances, mais aussi à l’emploi au sein de la branche et à son rôle dans le financement de l’éco-nomie ».

Les assurances de dommages enregistrent traditionnellement une croissance modeste, mais l’année 2016 s’avère décevante égale-ment pour cette branche. L’encaissement en non-vie s’élève en 2016 à 11,8 milliards d’euros, ce qui représente une croissance de 1,4 %, mais l’évolution réelle s’élève, vu l’in-flation de près de 2 %, à – 0,6 % au cours de l’année écoulée. Le segment le plus impor-tant des assurances de dommages, à savoir l’assurance auto, présente une croissance de 1 % en 2016, qui résulte, d’une part, d’une croissance un peu plus élevée en « corps de véhicules », à savoir 1,5 % en 2016 et 1,2 % en 2015 contre 0,7 % en 2014, et, d’autre part, d’une croissance de seulement 0,7 % au sein de la branche RC automobile, contre 1,3 % en 2015 et 2 % en 2014. « La réduction du nombre de vols de voitures et l’impact des nouveaux systèmes de sécurité profitent à l’automobi-liste et aux assureurs », souligne Hans De Cuyper. Les assurances incendie – et corps de véhicules – sont sujettes aux intempéries imprévisibles : les tempêtes et inondations de mai et juin 2016 ont causé 84.000 sinistres assurés dont le coût estimé s’élève à 305 mil-lions d’euros, tandis que la branche incendie a vu son encaissement augmenter de 1,8 %.

La branche accidents du travail enregistre une fois encore un recul de son encaisse-ment de 2,5 % en 2016 en raison de la fai-blesse de l’inflation, du saut d’index, de la fréquence des sinistres moins élevée ces dernières années et de la vive concurrence entre assureurs. Cette branche a été touchée

par les attentats du 22 mars 2016, de plein fouet (voir p. 22 et 23).

Espérons qu’il s’agisse d’un fait unique. Les attentats doivent constituer un révélateur pour les entreprises et les inciter à mieux s’assurer contre la perte de chiffre d’affaires et les annulations.

En assurance maladie, le segment « revenu garanti », qui représente près d’un quart de cette branche, enregistre une croissance de moins d’un pourcent, tandis que l’assurance soins de santé collective progresse de 5,1 %. L’assurance soins de santé individuelle n’en-registre par contre qu’une augmentation de 1,7 % en conséquence des adaptations de prix qui suivent en règle générale l’indice des prix à la consommation : l’indice médical mieux adapté n’est à nouveau applicable que depuis mi-2016. « Les défis au sein de l’as-surance santé ne sont pas des moindres », estime Hans De Cuyper. « La hausse conti-nue des frais médicaux reste un défi. Entre-temps, nous devons réfléchir à la manière dont nous pouvons contribuer à la prise en charge du nombre croissant de cas d’inca-pacité de travail, et plus précisément contri-buer à remettre au travail les victimes de maladies telles que le burn-out par le biais d’un bon processus de réintégration. »

D’autres assurances de dommages connais-sent une croissance un peu plus élevée de leur encaissement, comme la RC géné-rale (+ 2,5 %) et la branche crédit et cau-Hans De Cuyper, Président d’Assuralia, CEO - AG Insurance

TENDANCES 2016

3

tion (+ 2,3 %), voire en net progrès comme en protection juridique (+ 4 %) et assistance (+ 7,8 %). D’une manière générale, la renta-bilité technique de la plupart des branches non-vie s’est améliorée au cours des der-nières années, « d’autant plus », fait remar-quer Hans De Cuyper, « que la politique de provisionnement des assureurs de dom-mages belges est saine ».

Selon Hans De Cuyper, de nouvelles opportu-nités voient également le jour, comme la cy-berassurance. « Imaginez ce qui pourrait se passer si une étude de notaire n’était pas dû-ment sécurisée et protégée ». Dans d’autres domaines également, les assureurs doivent étendre leurs services au-delà de leurs ac-tivités traditionnelles et trouver des oppor-tunités en développant des contacts avec d’autres acteurs.

L’encaissement Vie est en repli de 3,5 % en 2016 pour s’établir à 15,1 milliards d’euros, selon la tendance des trois premiers tri-mestres.

Après une baisse de -17,8 % en 2015, l’encais-sement des assurances-vie individuelles à taux garanti (branche 21) progresse en 2016 de 5,7 % pour atteindre 7,7 milliards d’euros, en partie parce que l’assurance-vie indivi-duelle à taux garanti est devenue une alter-native sérieuse au livret d’épargne lorsque plusieurs banques ont abaissé le taux d’in-térêt sur les comptes d’épargne au minimum légal de 0,11 %. « Les assureurs continuent à offrir le rendement qui était en vigueur au moment du paiement de la prime, contrai-rement à ce qui se fait pour les comptes d’épargne, et cela mérite d’être souligné », affirme Hans De Cuyper. Suite à l’introduc-tion de la taxe sur la prime en 2006 et à son relèvement à 2 % en 2013, un chiffre d’af-faires annuel de plus de 11 milliards comme entre 2003 et 2012 pour de telles polices appartient toutefois au passé. Alors que les provisions techniques pour les assurances de dommages et de groupe progressent chaque année, celles des contrats branche 21 individuels diminuent légèrement chaque année depuis 2012. Il résulte des flux en-trants et sortants que la nouvelle collecte ac-cuse un recul sensible, qui se répercute sur les provisions techniques. Le résultat tech-nico-financier brut pour ces assurances-vie individuelles s’effrite ces dernières années et atteint depuis 2013 un niveau plancher infé-rieur à celui d’avant la crise bancaire.

NOUVEAU RECUL DES PRIMES

OPÉRATIONS ENCAISSEMENTS(en millions d’euros)

CROISSANCE NOMINALE(en %)

2015 2016(est.)

2015/2014 2016/2015(est.)

Total non-vie et vie 27.246 26.867 -2,7% -1,4%

Total vie 15.640 15.097 -5,5% -3,5%

Vie individuelle 10.534 10.242 -9,3% -2,8%Taux garanti (Branche 21-22) 7.242 7.651 -17,8% 5,7%Fonds d’investissements (Branche 23) 2.932 1.976 20,4% -32,6%Capitalisation (Branche 26) 360 615 -2,9% 70,9%

Vie groupe 5.106 4.854 3,6% -4,9%Taux garanti 4.998 4.727 3,7% -5,4%Fonds d’investissements 108 128 0,6% 18,4%

Non-vie 11.606 11.770 1,2% 1,4%Accidents, hors AT 401 408 -1,6% 1,6%Accidents du travail (AT ) 1.096 1.069 -3,5% -2,5%Maladie 1.500 1.545 3,8% 3,0%Automobiles 3.681 3.719 1,2% 1,0%Incendie 2.768 2.819 1,3% 1,8%RC Générale 902 925 2,4% 2,5%Autres opérations non-vie 1.257 1.286 2,5% 2,3%

Source : Assuralia, extrapolation après troisième trimestre 2016

TENDANCES 2016

4 | CONSTAT & PERSPECTIVES 2016-2017

TEND

ANCE

S 20

16

L’encaissement des assurances sur la vie individuelles de la branche 23, liées à des fonds d’investissement, chute quant à lui de 32,6 % pour s’établir à 2 milliards d’euros en 2016. La vente de ces produits dépend dans une large mesure de divers facteurs tels que les taxes et les contributions, les modèles de distribution, la concurrence avec d’autres produits financiers ainsi que le contexte éco-nomique et financier. Le fait qu’il ne soit pas du tout évident en Belgique de convaincre l’épargnant – tant sur le plan « psycholo-gique » qu’au regard des exigences découlant de la législation MiFID – qu’il faut diversifier ses placements explique que cette branche est moins développée que dans des pays où les citoyens sont davantage réceptifs à cette nécessité.

L’encaissement des assurances de groupe recule de 4,9 % pour s’établir à 4,9 milliards d’euros en 2016, contre une hausse de 3,6 % en 2015, due à des versements en vue d’an-ticiper la baisse des taux d’intérêt. « L’orga-nisation de plans de pension par l’employeur reste d’une importance capitale », souligne Hans De Cuyper. « La part de la masse sala-riale qui est consacrée à la constitution de la pension demeure insuffisante en Belgique. Il est à espérer que la transparence à laquelle contribue MyPension.be entraînera une prise de conscience. » En 2015, les assurances de groupe enregistrent à nouveau un solde tech-nico-financier brut négatif, plus bas donc en-core que les assurances individuelles.

Le secteur de l’assurance est entre-temps passé de Solvabilité I (fin 2015) à Solvabilité II (début 2016), ce qui affecte tant le capital requis que les fonds propres qui sont pris en considération à ce titre. Le capital requis a augmenté de 10,2 milliards d’euros sous Sol-vabilité I à 17,5 milliards d’euros sous Solva-bilité II. Cette hausse s’explique essentielle-ment par le fait que du capital est désormais également requis pour les risques de mar-ché. Les fonds propres éligibles ont augmen-té de 21,7 milliards d’euros sous Solvabilité I à 32,7 milliards d’euros sous Solvabilité II. Cette augmentation est due principalement au fait que des plus-values non réalisées sur actifs et la provision « clignotant » font partie des fonds propres au bilan Solvabilité II. Le ratio de solvabilité sous Solvabilité I s’élevait ainsi à 213 % fin 2015 et, sous Solvabilité II, à

186 % début 2016. Le secteur belge de l’assu-rance dispose donc d’une marge très confor-table en plus du capital désormais requis, et le passage s’est déroulé sans difficulté.

Des résultats de scrutin inattendus, engen-drés par des promesses politiques dont la faisabilité reste incertaine, risquent d’entraî-ner de grosses turbulences sur les marchés financiers. Les assureurs observent avec inquiétude l’évolution des « spreads » sur les actifs qu’ils gèrent et mettent en garde contre de nouvelles crises de confiance sur les marchés financiers. Dans notre pays, ils se méfient de nouvelles atteintes aux avoirs

NOMBRE DE TRAVAILLEURS SOUS CDI* DANS LES ENTREPRISES D’ASSURANCES

*CDI = contrat à durée indéterminéeSource: Assuralia

23.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

22.500

23.500

24.000

24.500

ASSURANCE VIE INDIVIDUELLE À TAUX GARANTI : NET NEW MONEY

2006 2007

-10

en mil

liards

d’eur

os

Net new money = primes - variations des provisions transférées - prestations2008 2009 2010 2011 2012 2013 2014 2015

-5

-

5

10

15

(situation au 31.12)

5

de l’assurance vie, sachant à quel point des mesures antérieures ont causé des dégâts sur ce marché. C’est pourquoi si le législa-teur entend s’attaquer – par le biais de taxes sur les plus-values ou les transactions finan-cières – à la spéculation ou à la réalisation d’une participation majoritaire dans une en-treprise, les assureurs plaident pour que l’on tienne la gestion pour le compte des assu-rés au risque de se tromper de cible dans le cadre d’une taxation de plus-values.

Dernière chose, mais non des moindres, l’emploi dans les entreprises d’assurances : les chiffres arrêtés fin 2015, les derniers dis-ponibles au moment de l’impression du pré-sent rapport, témoignent d’une diminution constante mais légère du nombre de collabo-rateurs sous contrat à durée indéterminée. Ils ne tiennent pas compte des restructura-tions que certains assureurs importants ont annoncées en 2016 face aux nouveaux déve-loppements économiques et technologiques. « Faire marche arrière sur le plan numérique n’est pas possible », déclare Hans De Cuyper, « mais il faut voir plus loin que les seuls gains d’efficacité ». Les assureurs doivent rechercher la manière dont de nouvelles possibilités comme « l’Internet des Objets »

rendent le rôle de l’assurance plus impor-tant, par exemple par une interaction avec le client plus régulière que simplement lors de la souscription du contrat, du paiement an-nuel de la prime et, de temps à autre, d’une indemnisation.

Les chiffres définitifs qui seront disponibles à l’automne sur www.assuralia.be permettront d’affiner ces premiers constats.

« L’organisation de plans de pension par l’employeur reste d’une importance capitale »

ÉVOLUTION DES PRIMES ET PROVISIONS DEPUIS 2005 (2005=100)

Primes Non-Vie Provisions Non-Vie

Source : Assuralia

200

100

50

0

150

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Primes Vie individuelle 21-22-26 Provisions Vie individuelle 21-22-26

200

100

50

0

150

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Primes Vie Groupe Provisions Vie Groupe

200

100

50

0

150

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Primes Vie individuelle 23

200

100

50

0

150

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Provisions Vie individuelle 23

TENDANCES 2016

6 | CONSTAT & PERSPECTIVES 2016-2017

CONT

EXTE

PO

LITI

QUE 2016 a certainement été marquée par la prise

de conscience du fait que l’assurance n’est pas abritée de la conjoncture économique et fi-nancière ni des changements technologiques profonds. Elle n’est plus le secteur inerte que l’on croyait, toujours susceptible d’être mis à contribution pour boucler un contrôle budgé-taire ou pour devancer le reste de l’Europe en termes de contraintes administratives.

POUR UNE VISION POLITIQUE REFLECHIE

Dans ce contexte, les assureurs sont deman-deurs d’une concertation permanente avec le gouvernement et les autorités de contrôle, pour partager une vraie vision sur le devenir de l’assurance en Belgique. Assuralia main-tient ses priorités en matière de réglementa-tion : respecter les principes de nécessité et de proportionnalité des mesures envisagées, analyser au préalable leur impact, éviter les redondances, donner au marché le temps de préparer le personnel et les systèmes aux nouvelles règles, exécuter les obligations européennes sans en rajouter des tonnes…

Entretemps, Assuralia participe activement à des réflexions à l’initiative du gouvernement fédéral sur les défis de la finance belge, où l’accent est surtout mis, pour ce qui concerne les assureurs, sur leur potentiel à contribuer aux investissements en infrastructure (voir chapitre suivant).

VIGILANCE FISCALE

Assuralia a aussi suivi de très près une sé-rie de propositions fiscales, concernant tant l’impôt des sociétés que la fiscalité sur les entreprises d’assurance en particulier ou encore celle applicable à des produits spé-cifiques.

Ainsi, Assuralia se veut attentive aux mesures de compensation envisagées en échange d’une réduction du taux normal d’impôt des sociétés : il est hors de question que le souci de restaurer la compétitivité des entreprises belges en général se traduise, pour ce qui est de l’assurance, par plus de charges fiscales.

En ce qui concerne la fiscalité des produits, l’actualité a été tant fédérale que régionale. En dehors du relèvement du niveau de la taxation des revenus d’actifs financiers, en particulier par une nouvelle hausse du pré-compte mobilier, le sujet plus général des équilibres au sein de la fiscalité de l’épargne a donné lieu à des idées en sens divers, où les placements durables comme l’épargne pension reçoivent plus de sympathie que les dépôts d’une part et les placements très spéculatifs de l’autre. Au niveau régio-nal, Assuralia est monté au créneau face à des prises de position de l’administration fiscale flamande qui passaient outre au ca-ractère particulier des droits et obligations

qui constituent un contrat d’assurance sur la vie. Le gouvernement flamand a compris qu’il y avait un problème et proposé une modification par décret. Malheureusement cette modification n’offre pas véritablement de solution satisfaisante lorsqu’il s’avère que le don d’une assurance sur la vie serait taxé tant au moment de la donation qu’au décès de l’assuré.

CONTEXTE POLITIQUE

7

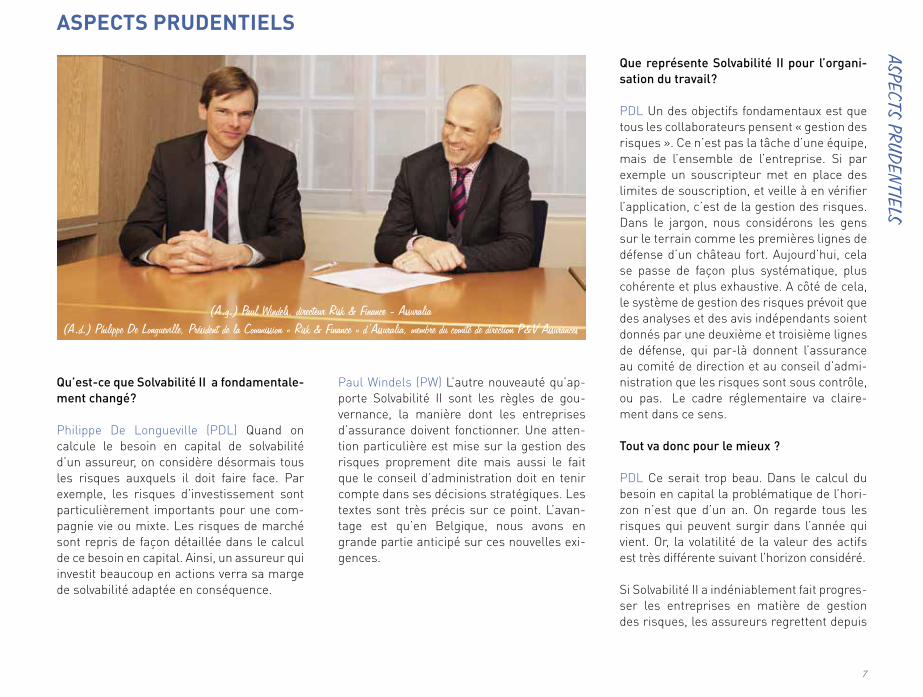

Qu’est-ce que Solvabilité II a fondamentale-ment changé?

Philippe De Longueville (PDL) Quand on calcule le besoin en capital de solvabilité d’un assureur, on considère désormais tous les risques auxquels il doit faire face. Par exemple, les risques d’investissement sont particulièrement importants pour une com-pagnie vie ou mixte. Les risques de marché sont repris de façon détaillée dans le calcul de ce besoin en capital. Ainsi, un assureur qui investit beaucoup en actions verra sa marge de solvabilité adaptée en conséquence.

Paul Windels (PW) L’autre nouveauté qu’ap-porte Solvabilité II sont les règles de gou-vernance, la manière dont les entreprises d’assurance doivent fonctionner. Une atten-tion particulière est mise sur la gestion des risques proprement dite mais aussi le fait que le conseil d’administration doit en tenir compte dans ses décisions stratégiques. Les textes sont très précis sur ce point. L’avan-tage est qu’en Belgique, nous avons en grande partie anticipé sur ces nouvelles exi-gences.

Que représente Solvabilité II pour l’organi-sation du travail?

PDL Un des objectifs fondamentaux est que tous les collaborateurs pensent « gestion des risques ». Ce n’est pas la tâche d’une équipe, mais de l’ensemble de l’entreprise. Si par exemple un souscripteur met en place des limites de souscription, et veille à en vérifier l’application, c’est de la gestion des risques. Dans le jargon, nous considérons les gens sur le terrain comme les premières lignes de défense d’un château fort. Aujourd’hui, cela se passe de façon plus systématique, plus cohérente et plus exhaustive. A côté de cela, le système de gestion des risques prévoit que des analyses et des avis indépendants soient donnés par une deuxième et troisième lignes de défense, qui par-là donnent l’assurance au comité de direction et au conseil d’admi-nistration que les risques sont sous contrôle, ou pas. Le cadre réglementaire va claire-ment dans ce sens.

Tout va donc pour le mieux ?

PDL Ce serait trop beau. Dans le calcul du besoin en capital la problématique de l’hori-zon n’est que d’un an. On regarde tous les risques qui peuvent surgir dans l’année qui vient. Or, la volatilité de la valeur des actifs est très différente suivant l’horizon considéré.

Si Solvabilité II a indéniablement fait progres-ser les entreprises en matière de gestion des risques, les assureurs regrettent depuis

(A.g.) Paul Windels, directeur Risk & Finance - Assuralia(A.d.) Philippe De Longueville, Président de la Commission « Risk & Finance » d’Assuralia, membre du comité de direction P&V Assurances

ASPECTS PRUDENTIELSASPECTS PRUDENTIELS

8 | CONSTAT & PERSPECTIVES 2016-2017

ASPE

CTS

PRUD

ENTI

ELS

Consultations sur normes techniques et directives EIOPAPublication des actes délégués

Transposition de la directiveRapport sur les préparatifs en vue de Solvabilité II

longtemps cette vision à court terme, alors qu’ils sont engagés à long terme. Ce para-doxe permanent n’est pas résolu. L’investis-sement en actions est un bon exemple. La probabilité de perte de valeur au bout d’un an est évidemment grande ; en revanche, si vous prenez un horizon de dix ou vingt ans, il y a beaucoup plus de chances qu’une com-pensation s’opère et que la valeur de l’action augmentera.

La différence peut être considérable pour l’assureur pension qui a des engagements jusqu’à trente ou quarante ans mais qui est tenu au besoin en capital à tout moment. L’horizon à un an est très négatif par rap-port aux possibilités d’investissement des assureurs. On l’a vu : tous ont réduit leurs investissements en actions de façon impor-tante. Cela pose un problème sociétal, pour d’autres types d’investissement également. On ne changera pas le principe, mais dépla-cer l’horizon est tout à fait envisageable.

Les assureurs sont donc freinés dans leur volonté d’investir ?

PW L’application des nouvelles règles ne fa-vorise pas une diversification optimale des investissements. 75 % des investissements des assureurs belges le sont dans des obli-gations, dont la moitié dans des obligations d’Etat. Or, le système prévoit qu’investir dans des obligations d’Etat ne représente aucun risque, ce qui est une ineptie. A l’inverse, les obligations corporate de longue durée sont

trop fortement pénalisées, quand on regarde les pourcentages de défauts de paiement pour les périodes de crise. Elles sont pour-tant nécessaires pour amener de la diversifi-cation dans les investissements tout en cou-vrant des contrats d’assurance à long terme.

Que faut-il changer ?

PW Les règles de solvabilité devraient mieux tenir compte de la nature et la durée des contrats d’assurance, en faisant la distinc-tion entre des contrats d’assurance pension et des contrats d’assurance d’une durée d’un an par exemple. Les quelques mesures prises au niveau européen pour mieux tenir compte des risques de contrats à long terme sont peu ou pas applicables en Belgique.

Ceci dit, les autorités de contrôle ont consta-té une volonté certaine des assureurs pour investir davantage dans l’économie réelle, notamment en infrastructure, et ont dimi-nué certaines exigences de besoin de capi-tal. Mais est-ce suffisant ? Il faut également trouver des solutions pour le traitement des garanties d’Etat, par exemple.

A quelles garanties pensez-vous ?

PW Certains pays se portent garants de grands projets, d’autres peu ou pas, comme le nôtre. Cela fait une grande différence pour les assureurs dans la mesure où Solvabilité II reconnaît ces garanties d’Etat. Aujourd’hui seuls les instruments financiers avec des ga-

ranties d’Etat sont considérés comme de la dette publique. Malheureusement les règles ne tiennent pas compte de notre structure fé-dérale belge : les garanties données par les régions – qui disposent d’une notation plus favorable que l’Etat belge- n’existent pas au regard de Solvabilité II. Prenons l’exemple du financement d’un hôpital garanti par une ré-gion : Solvabilité II considère ce financement comme … une obligation corporate. L’équi-valence des garanties des régions avec la structure des Etats mettrait la réglementa-tion en adéquation avec la gestion réelle des risques dans les entreprises.

Faut-il déjà modifier Solvabilité II ?

PDL Sans vouloir foncer tête baissée dans une matière aussi complexe, le secteur dis-pose déjà d’assez de recul pour procéder à certains aménagements.

Par ailleurs, en matière d’investissement en infrastructure, les assureurs manquent de projets de qualité pour diversifier autant qu’ils le voudraient. Le secteur souhaiterait plus de clarté sur les projets d’infrastructure en cours, projets qui sont souvent mal struc-turés et pas réalisables dans le futur pour intéresser les assureurs, comme la rénova-tion des tunnels à Bruxelles et l’infrastruc-ture pour les trams à Liège. Nous suggérons de créer une plateforme pour donner de la transparence et développer des formes de coopération avec les initiateurs. Cela offri-rait à toutes les parties prenantes l’occasion

9

de comprendre les besoins de chacun et de trouver le terrain d’entente propice à la réus-site du projet.

Quel est le rôle du Chief Risk Officer (CRO) en Solvabilité II ?

PDL Le CRO se veut le garant de la mise en place d’un système de gestion de risques efficace. Il doit être désormais administra-teur et membre du comité de direction. En Belgique, il faut aussi un comité des risques séparé du comité d’audit, ce qui nous semble souvent une exigence disproportionnée. La BNB ajoute ainsi des couches aux obliga-tions européennes. Il en va de même pour les stress tests. S’ils offrent un intérêt sec-

toriel pour comparer et pour vérifier si les assureurs résistent aux nouvelles normes de solvabilité dans des conditions exception-nelles, ils sont aussi utilisés pour durcir les règles, notamment dans la constitution de provisions techniques et donc indirectement l’attribution des participations bénéficiaires. C’est contester que les règles de solvabilité suffisent. C’est facile d’ajouter des couches, mais qui voudra encore investir dans les as-surances, et quel en sera le prix ?

Que voulez-vous voir réalisé dans l’immé-diat ?

PDL Nous avons identifié une série d’amé-liorations possibles du système, entre autres

de la formule standard pour le calcul du be-soin en capital, surtout pour réduire la vola-tilité sur le bilan économique. Certaines de ces améliorations pourraient être mises en œuvre dès 2018 s’il y a une volonté politique pour le faire. Nous souhaitons également vivement que l’autorité de contrôle n’ajoute plus de requêtes supplémentaires dans le cadre de Solvabilité II, qui est déjà très lourd.

De façon plus générale, il faut remettre en question l’horizon d’un an pour les contrats d’assurance à long terme. Mais comme nous sortons de six batteries de tests de mise en œuvre de Solvabilité II et que l’expérience est encore courte, nous comprenons qu’il faudra encore patienter.

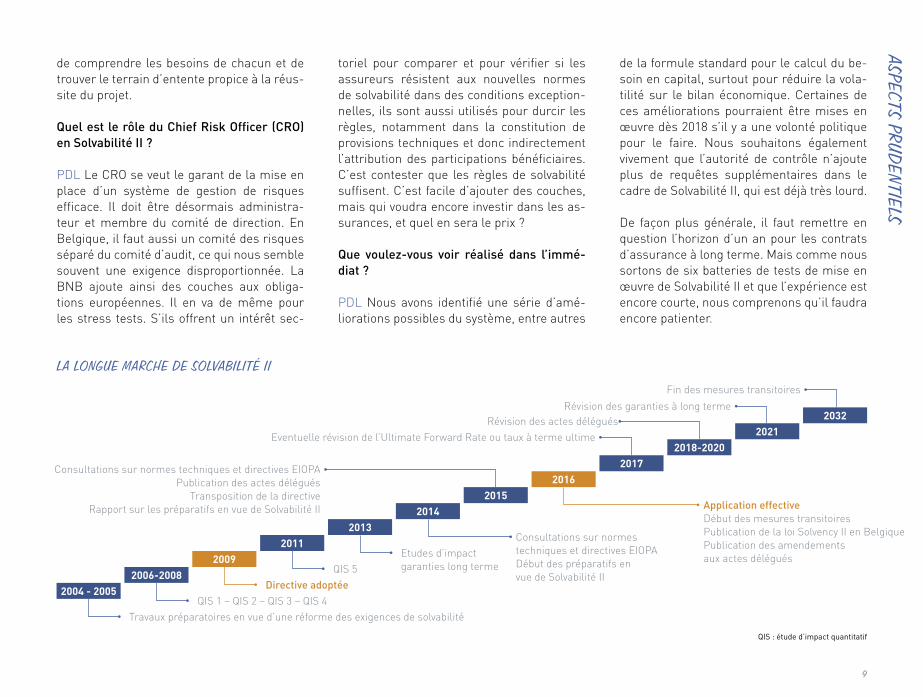

2004 - 2005

Travaux préparatoires en vue d’une réforme des exigences de solvabilitéQIS 1 – QIS 2 – QIS 3 – QIS 4

Directive adoptéeQIS 5

Etudes d’impact garanties long terme

Consultations sur normes techniques et directives EIOPADébut des préparatifs en vue de Solvabilité II

Application effectiveDébut des mesures transitoiresPublication de la loi Solvency II en BelgiquePublication des amendements aux actes délégués

Fin des mesures transitoiresRévision des garanties à long terme

Révision des actes déléguésEventuelle révision de l’Ultimate Forward Rate ou taux à terme ultime

Consultations sur normes techniques et directives EIOPAPublication des actes délégués

Transposition de la directiveRapport sur les préparatifs en vue de Solvabilité II

2006-20082009

20112013

20142015

20162017

2018-20202021

2032

LA LONGUE MARCHE DE SOLVABILITÉ II

QIS : étude d’impact quantitatif

ASPECTS PRUDENTIELS

10 | CONSTAT & PERSPECTIVES 2016-2017

CONS

OM

MAT

EURS

GAG

NANT

S La protection du consommateur est un axe ma-jeur de la législation affectant le secteur, tant à l’échelon européen qu’au niveau national.

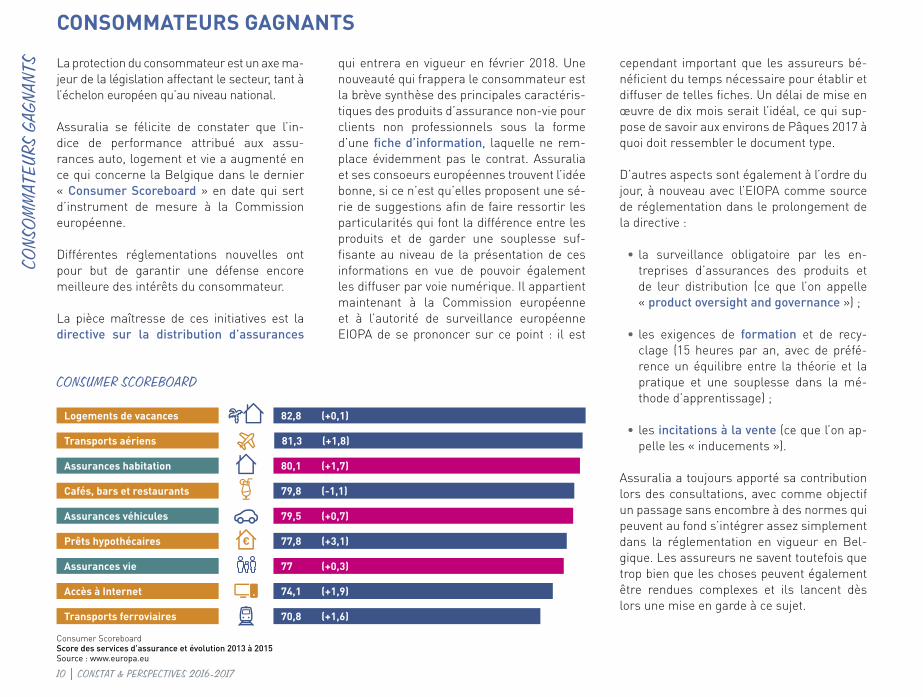

Assuralia se félicite de constater que l’in-dice de performance attribué aux assu-rances auto, logement et vie a augmenté en ce qui concerne la Belgique dans le dernier « Consumer Scoreboard » en date qui sert d’instrument de mesure à la Commission européenne.

Différentes réglementations nouvelles ont pour but de garantir une défense encore meilleure des intérêts du consommateur.

La pièce maîtresse de ces initiatives est la directive sur la distribution d’assurances

qui entrera en vigueur en février 2018. Une nouveauté qui frappera le consommateur est la brève synthèse des principales caractéris-tiques des produits d’assurance non-vie pour clients non professionnels sous la forme d’une fiche d’information, laquelle ne rem-place évidemment pas le contrat. Assuralia et ses consoeurs européennes trouvent l’idée bonne, si ce n’est qu’elles proposent une sé-rie de suggestions afin de faire ressortir les particularités qui font la différence entre les produits et de garder une souplesse suf-fisante au niveau de la présentation de ces informations en vue de pouvoir également les diffuser par voie numérique. Il appartient maintenant à la Commission européenne et à l’autorité de surveillance européenne EIOPA de se prononcer sur ce point : il est

cependant important que les assureurs bé-néficient du temps nécessaire pour établir et diffuser de telles fiches. Un délai de mise en œuvre de dix mois serait l’idéal, ce qui sup-pose de savoir aux environs de Pâques 2017 à quoi doit ressembler le document type.

D’autres aspects sont également à l’ordre du jour, à nouveau avec l’EIOPA comme source de réglementation dans le prolongement de la directive :

• la surveillance obligatoire par les en-treprises d’assurances des produits et de leur distribution (ce que l’on appelle « product oversight and governance ») ;

• les exigences de formation et de recy-clage (15 heures par an, avec de préfé-rence un équilibre entre la théorie et la pratique et une souplesse dans la mé-thode d’apprentissage) ;

• les incitations à la vente (ce que l’on ap-pelle les « inducements »).

Assuralia a toujours apporté sa contribution lors des consultations, avec comme objectif un passage sans encombre à des normes qui peuvent au fond s’intégrer assez simplement dans la réglementation en vigueur en Bel-gique. Les assureurs ne savent toutefois que trop bien que les choses peuvent également être rendues complexes et ils lancent dès lors une mise en garde à ce sujet.

81,3 (+1,8)

82,8 (+0,1)Logements de vacances

Assurances habitation

Assurances véhicules

Assurances vie

Accès à Internet

Transports aériens

Cafés, bars et restaurants

Prêts hypothécaires

Transports ferroviaires

80,1 (+1,7)

79,8 (-1,1)

79,5 (+0,7)

77,8 (+3,1)

77 (+0,3)

74,1 (+1,9)

70,8 (+1,6)

CONSUMER SCOREBOARD

Consumer ScoreboardScore des services d’assurance et évolution 2013 à 2015Source : www.europa.eu

CONSOMMATEURS GAGNANTS

11

En assurance sur la vie également, plus particulièrement en ce qui concerne les as-surances d’épargne et d’investissement qui relèvent de ce qu’on appelle les produits financiers packagés, connus également sous le sigle PRIIPs, l’information pour le consom-mateur est importante. Un règlement qui aurait dû entrer en vigueur le 31 décembre 2016 prévoit une fiche d’information obliga-toire. L’EIOPA et la Commission européenne ont dû toutefois obtenir l’accord du Conseil des ministres et du Parlement concernant le contenu pratique de la fiche d’informa-tion qui doit éclairer le consommateur sur le produit. Il en résultera des adaptations à la « fiche info financière » que nous utilisons en Belgique depuis des années. Le Parle-ment européen y a toutefois mis son veto : à quelques voix égarées près, la proposition a été rejetée à l’unanimité et les fonctionnaires doivent la retravailler. Pour les assureurs, il restait de nombreux points perfectibles, plus précisément quant à la façon dont sont présentés les aspects « assurance » de tels produits, puisque la version contestée faisait un amalgame entre les frais, qui affectent un produit, et des garanties d’assurance, qui en constituent, au moins en partie, la substance plutôt qu’une charge quelconque. Ici aussi, il importe non seulement d’avoir des normes claires et précises, mais de disposer aussi du temps nécessaire pour s’y conformer.

La Commission a également de nombreux autres projets en cours en ce qui concerne les assurances. C’est la raison pour laquelle Assuralia suit :

• l’évolution de la réglementation sur la protection des données. Il est déjà clair qu’aucune exception n’a été prévue dans ce cadre pour les données relatives à la santé utiles aux assureurs. Les pre-mières lignes directrices de ce règle-ment, qui entreront en vigueur en mai 2018, viennent d’être reçues ;

• la question de savoir comment accorder certaines activités communes (études statistiques et pools de coassurance) des assureurs à la législation relative à la concurrence. Comme la Commis-sion a abrogé ce statut exceptionnel en décembre 2016, les assureurs devront chaque fois faire examiner juridiquement cette collaboration ;

• l’objectif d’un accroissement de l’activi-té économique transfrontalière, tant au niveau de l’offre de produits d’assurance qu’en ce qui concerne la question de sa-voir si les assurances freinent d’autres professions dans leur développement transfrontalier. Dans ces deux cas, les preuves de manquements qui pourraient être reprochés aux assureurs sont peu convaincantes, ce qui est également confirmé par une étude, plus précisé-ment dans le cadre du « Livre vert sur les services financiers de détail ».

En Belgique, Assuralia est le porte-parole auprès de la FSMA, l’autorité compétente pour les relations avec le client, des posi-tions du secteur sur des questions telles que la transparence des composantes d’une prime (sinistre en ce compris gestion du sinistre, frais et taxes, prix total), Assuralia mettant l’accent sur la lisibilité et l’impor-tance de tenir compte de ce qui est impor-tant pour le client, et le statut des agents d’assurances, afin que le client comprenne avec quelle entreprise l’agent est lié pour les assurances d’épargne et d’investissement et, en ce qui concerne les assurances décès et dommages, que l’agent puisse éventuelle-ment être lié à un nombre limité d’autres en-treprises lui permettant d’offrir une gamme plus étendue de produits.

CONSO

MM

ATEURS GAGNANTS

12 | CONSTAT & PERSPECTIVES 2016-2017

NUM

ÉRIS

ATIO

N

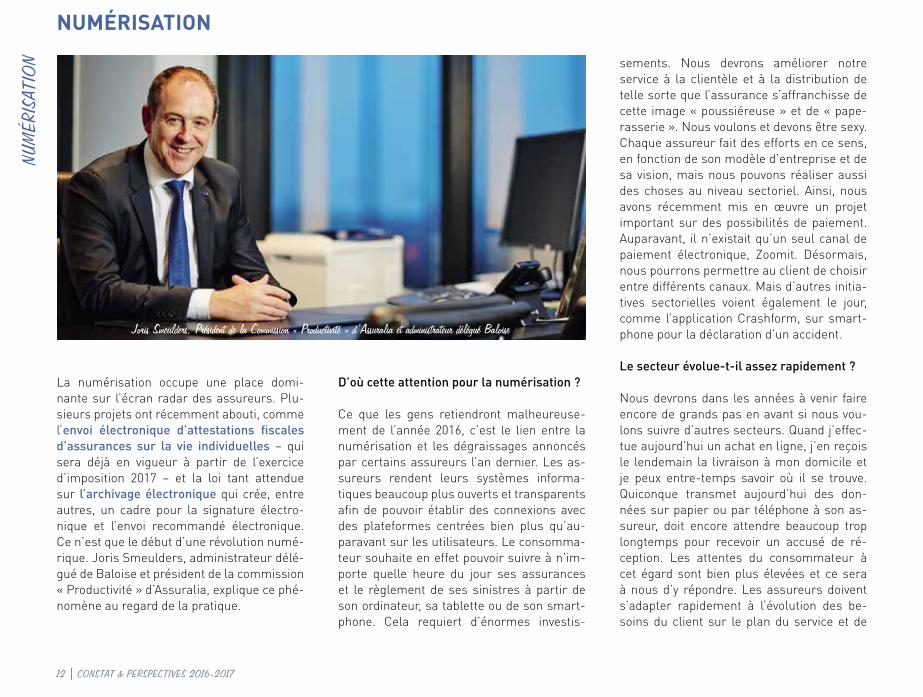

La numérisation occupe une place domi-nante sur l’écran radar des assureurs. Plu-sieurs projets ont récemment abouti, comme l’envoi électronique d’attestations fiscales d’assurances sur la vie individuelles – qui sera déjà en vigueur à partir de l’exercice d’imposition 2017 – et la loi tant attendue sur l’archivage électronique qui crée, entre autres, un cadre pour la signature électro-nique et l’envoi recommandé électronique. Ce n’est que le début d’une révolution numé-rique. Joris Smeulders, administrateur délé-gué de Baloise et président de la commission « Productivité » d’Assuralia, explique ce phé-nomène au regard de la pratique.

D’où cette attention pour la numérisation ?

Ce que les gens retiendront malheureuse-ment de l’année 2016, c’est le lien entre la numérisation et les dégraissages annoncés par certains assureurs l’an dernier. Les as-sureurs rendent leurs systèmes informa-tiques beaucoup plus ouverts et transparents afin de pouvoir établir des connexions avec des plateformes centrées bien plus qu’au-paravant sur les utilisateurs. Le consomma-teur souhaite en effet pouvoir suivre à n’im-porte quelle heure du jour ses assurances et le règlement de ses sinistres à partir de son ordinateur, sa tablette ou de son smart-phone. Cela requiert d’énormes investis-

sements. Nous devrons améliorer notre service à la clientèle et à la distribution de telle sorte que l’assurance s’affranchisse de cette image « poussiéreuse » et de « pape-rasserie ». Nous voulons et devons être sexy. Chaque assureur fait des efforts en ce sens, en fonction de son modèle d’entreprise et de sa vision, mais nous pouvons réaliser aussi des choses au niveau sectoriel. Ainsi, nous avons récemment mis en œuvre un projet important sur des possibilités de paiement. Auparavant, il n’existait qu’un seul canal de paiement électronique, Zoomit. Désormais, nous pourrons permettre au client de choisir entre différents canaux. Mais d’autres initia-tives sectorielles voient également le jour, comme l’application Crashform, sur smart-phone pour la déclaration d’un accident.

Le secteur évolue-t-il assez rapidement ?

Nous devrons dans les années à venir faire encore de grands pas en avant si nous vou-lons suivre d’autres secteurs. Quand j’effec-tue aujourd’hui un achat en ligne, j’en reçois le lendemain la livraison à mon domicile et je peux entre-temps savoir où il se trouve. Quiconque transmet aujourd’hui des don-nées sur papier ou par téléphone à son as-sureur, doit encore attendre beaucoup trop longtemps pour recevoir un accusé de ré-ception. Les attentes du consommateur à cet égard sont bien plus élevées et ce sera à nous d’y répondre. Les assureurs doivent s’adapter rapidement à l’évolution des be-soins du client sur le plan du service et de

Joris Smeulders, Président de la Commission « Productivité » d’Assuralia et administrateur délégué Baloise

NUMÉRISATION

13

la commodité d’utilisation des moyens mis à disposition. C’est possible en collaborant avec des start-ups ou par le biais de propres projets novateurs.

Est-ce que les choses vont plus vite dans d’autres pays ?

Chaque marché a ses propres caractéris-tiques en ce qui concerne la culture, le com-portement du client et la législation, et réagit en outre autrement et à des rythmes diffé-rents. La Belgique n’est généralement pas un pays précurseur, même si au niveau de la collaboration avec les réseaux de distribu-tion, nous avons pris de l’avance par l’utili-sation d’applications front office et l’échange structuré de données. En Angleterre, on constate par exemple que les assureurs auto réussissent à mesurer le comportement des jeunes au volant et à le rattacher à des ré-ductions de primes. Mais les primes d’as-surances auto pratiquées pour les jeunes dans ce pays sont également beaucoup plus élevées, ce qui permet d’intégrer le coût et la connexion des appareils servant aux me-sures.

Comment voyez-vous la numérisation évo-luer à plus long terme ?

Il existe deux angles d’approche : ce que nous assurons et comment nous assurons. Nous constatons déjà maintenant les consé-quences des progrès technologiques chez les constructeurs automobiles. Ces progrès entraînent une diminution du nombre d’ac-cidents ou permettent, en cas d’accident, de limiter les dommages. Dès que les véhi-cules autonomes feront leur apparition sur nos routes, l’impact de ces progrès pourra

encore augmenter. Une grande partie de la production en automobile disparaîtra tout simplement, à moins que les assureurs ne trouvent une manière de s’adapter à de nouvelles technologies de rupture comme la conduite autonome et la mobilité parta-gée. Celui qui voudra continuer à proposer des assurances auto – car se retirer en tant qu’assureur du marché auto est bien sûr

toujours une option – dispose de trois ma-nières pour anticiper. D’abord, en continuant à miser sur la numérisation afin, d’une part, de comprimer les coûts et, de l’autre, de mieux servir le client. Ensuite, en proposant des services supplémentaires, comme l’e-call, le système qui avertit automatiquement les services de secours en cas d’accident, le b-call par lequel le conducteur ou un passa-ger n’a qu’à presser un bouton pour appeler une assistance, et d’autres services assimi-lés en matière d’entretien et d’assistance. Les évolutions technologiques, et les éco-nomies qu’elles entraînent, nous offrent en effet aussi de nouvelles opportunités, car ce qui n’était peut-être pas rentable naguère le devient effectivement du jour au lendemain. Enfin, des partenariats avec d’autres parties qui au départ de leur offre de produits ou de services entretiennent un lien privilégié avec le client, comme les marques automobiles par exemple, peuvent préserver notre rôle important.

« Trouver des réponses au changement de comportement des clients : un défi de taille pour le secteur »

« Nous devrons dans les années à venir faire encore de grands pas en avant si nous voulons

suivre d’autres secteurs »

NUMÉRISATIO

N

14 | CONSTAT & PERSPECTIVES 2016-2017

UN « BAC À SABLE RÉGLEMENTAIRE »

Les autorités de contrôle britanniques pour les services financiers ont été les premières à lancer en mai 2016 un « regulatory sandbox » (bac à sable réglementaire) et ont très rapi-dement fait des émules dans d’autres pays, dont les Pays-Bas. De tels « terrains de jeu » suppriment les obstacles à l’innovation en permettant à de nouvelles entreprises – et souvent aussi à des entreprises existantes – de tester des modèles innovants sans mettre en péril la protection du consommateur ou le système financier et avec un cadre allé-gé en matière juridique et de conformité. La Commission européenne montre égale-ment de l’intérêt, ce qui indique une volon-té d’assouplir davantage la réglementation européenne pour donner à l’innovation plus d’opportunités.

VÉHICULES CONNECTÉS ET BIG DATA

Afin de soutenir le développement de véhi-cules connectés et autonomes, la Commis-sion européenne a créé la European Auto-motive-Telecom Alliance qui regroupe des entreprises des secteurs de l’automobile, de la télécommunication ou de l’industrie. Cette alliance a testé en 2016 des technologies telles que la circulation de poids lourds en colonne sur la voie publique. Ces nouvelles technologies génèrent une offre croissante de données d’utilisateurs. Ce « Big Data » peut améliorer dans une mesure considé-rable le service des assureurs et présente, entre autres, des opportunités sur le plan de la segmentation et de la sensibilisation. C’est pourquoi il importe que le consommateur dispose lui-même des données générées par son véhicule et qu’il choisisse ensuite de les partager ou non avec d’autres parties, comme les assureurs.

CYBER-RISQUES ET SENSIBILISATION

Notre monde repose de plus en plus sur la technologie numérique. Une attention tou-jours plus importante est donc également accordée aux risques qui y sont liés, tant au niveau national qu’européen. En proposant des cyber-assurances, le secteur peut anti-ciper cette tendance et une nouvelle régle-mentation qui dispose que les entreprises doivent assumer les conséquences en cas de fuite de données à caractère personnel. Des organisations internationales comme l’OCDE et l’IAIS (International Association of Insurance Supervisors) recommandent également une gestion réfléchie des cy-ber-risques. Cette recommandation vaut évidemment aussi pour les assureurs : ils utilisent et conservent en effet des don-nées à caractère personnel de leurs clients. Conscient des risques, le secteur investit dans la protection et la sensibilisation.

NUM

ÉRIS

ATIO

N

15

LE CLIMAT EST AU VIEILLISSEMENT

Pour le dire comme Al Gore, le vieillissement démographique est une vérité qui dérange et dont les conséquences sont peu apparentes mais pourraient devenir dramatiques.

Le monde politique a mis du temps à l’ad-mettre. En ce qui concerne le vieillissement, les premières initiatives de réforme des pensions vont dans le bon sens, tel que le rééquilibrage entre la durée des carrières professionnelles et l’espérance de vie. Les réformes ne peuvent se limiter à la pension légale, dont la charge pèse sur les salaires et sur un budget public qui n’a guère de marge. Il s’agit en même temps de renforcer les pensions complémen-taires et d’encourager l’épargne à long terme. Ceci implique un environnement réglementaire et fiscal stable et serein. Ce ne fut pas le cas avec l’introduction et l’augmentation brutale et irréfléchie d’une taxe sur la prime d’assurance individuelle qui a déclenché une chute vertigi-neuse de l’encaissement, totalement contre-productive pour le budget public et les citoyens. Cette double perte est navrante.

Le défi est en effet de maintenir un niveau de vie convenable pour les futures générations de retraités, qui seront proportionnellement plus nombreuses par rapport à la population active. Clamer qu’en raison du déficit budgé-taire, la pension légale va droit dans le mur, est un peu court. Car notre système de pen-sions ne repose heureusement pas sur un, mais sur trois piliers.

LA COMPLÉMENTARITÉ EST UNE FORCE

Dans un souci de stabilité sociale et de conti-nuité, les assureurs restent attachés au sys-tème des pensions à trois piliers, car c’est la complémentarité qui garantit l’équilibre de cet édifice qui combine répartition et capita-lisation.

Il ne faut jamais perdre de vue que dans son mode de répartition, le premier pilier – la pension légale – a un rôle social : les hauts revenus y contribuent très largement à finan-cer une pension de base pour tous. Celle-ci n’accorde pour un employé belge avec une carrière complète en moyenne guère plus que 40% du dernier salaire brut. Ce sera déjà une performance en soi de réussir à main-tenir cet acquis, puisque la proportion de personnes actives – finançant la pension des retraités en répartition – va fortement dimi-nuer. Mettre fin au système de retraites an-ticipées et relever progressivement l’âge réel de la pension est de mise dans toute l’Europe. L’ampleur du déficit budgétaire en Belgique ne laisse aucune autre marge. D’où l’impor-tance de se construire une pension complé-mentaire, soit par le biais de l’employeur, soit individuellement. C’est le rôle du deuxième et troisième pilier des pensions, sur le mode de la capitalisation des cotisations.

Les assureurs sont les principaux acteurs des pensions professionnelles dont ils gèrent 77 % des réserves accumulées, soit 75 mil-liards d’euros. Ils gèrent aussi 64 % des 43 milliards d’euros en pensions individuelles, l’une moitié en épargne-pension, l’autre en épargne à long terme.

Grâce à la loi sur les pensions complémen-taires, environ 75 % des travailleurs bé-néficient à l’heure actuelle d’une pension professionnelle complémentaire, mais les cotisations sont dans bien des cas encore trop modestes et 25 % des travailleurs n’ont toujours rien sur ce plan. Qu’ils soient fonc-tionnaires ou salariés, tous n’ont pas le sta-tut pour bénéficier d’une pension légale éle-vée ou d’une assurance de groupe élevée. Il s’agit dès lors d’étendre la possibilité de se constituer une pension complémentaire à des catégories professionnelles moins nan-ties par la pension légale, tels que les fonc-tionnaires contractuels, les indépendants et aussi à tous les salariés qu’ils bénéficient d’une assurance de groupe ou non, mais qui voudraient y contribuer davantage à titre per-sonnel.

« The occupational pensions are the strongest complement to public pension schemes with regard to adequacy. »

Marianne Thyssen, Commissaire européen aux Affaires Sociales

ASSURANCES VIEASSURANCES VIE

16 | CONSTAT & PERSPECTIVES 2016-2017

ASSU

RANC

ES V

IE En outre, la loi du 18 décembre 2015 – qui traduit entre autres l’accord entre parte-naires sociaux du 16 octobre 2015 – fait une importante réforme du deuxième pilier des pensions :

• le rendement minimum garanti imposé par la loi aux employeurs est adapté à la réalité des taux sur le marché selon un mode de calcul aligné sur les obligations linéaires de l’Etat (OLO) ;

• les affiliés peuvent en cas de « sortie » (changement d’employeur), opter pour une assurance décès en protection de la réserve constituée.

Depuis fin 2016, le citoyen peut en outre consulter sur MyPension les principales données se rapportant à ses pensions com-plémentaires professionnelles. Il s’agit des données sur son plan de pension actuel mais aussi sur ceux dont il bénéficiait auprès de ses employeurs précédents. Les assureurs ont investi beaucoup de temps et d’argent afin de transmettre les données nécessaires à la réalisation de cette étape importante dans le cadre de la fourniture d’informations sur les pensions complémentaires.

Sur le plan individuel aussi, l’encourage-ment fiscal incite la population à faire des versements pour sa pension. Avec ce coup de pouce, 2,5 millions de Belges font de l’épargne pension et un million de l’épargne à long terme. Le troisième pilier est ainsi un élément à part entière et populaire de la pen-

sion que se constituent de nombreux Belges, en ce compris les jeunes et les personnes bé-néficiant d’un revenu limité. Les versements permettent non seulement à une couche de la population d’augmenter son épargne à long terme, mais ils contribuent de surcroît à l’activité économique. En effet, les assureurs placent les réserves d’une manière diversi-fiée dans les entreprises et dans des projets d’intérêt public ou social.

DES INVESTISSEMENTS DIVERSIFIÉS AU PROFIT DES ASSURÉS

Les réserves que gèrent les assureurs dans la branche 21 pour tenir leurs engagements à long terme s’élevaient à 175 milliards d’eu-ros en 2015. Elles sont largement investies dans l’économie : 71,7 milliards d’euros dans les entreprises (sous la forme de participa-tions, actions et obligations d’entreprises) et 17,5 milliards d’euros dans le secteur du bâtiment (via des emprunts hypothécaires et des biens immobiliers). Les assureurs ont également injecté 43,7 milliards d’euros dans le domaine public (via des obligations d’Etat belge) ce qui bénéficie indirectement à la société et l’économie.

Les assureurs ont la réputation d’être pru-dents. En branche 21, les engagements à long terme ne reposent pas seulement sur des investissements diversifiés et sélection-nés sur la base de leur qualité et de la sécu-rité qu’ils offrent, ils sont aussi directement liés au moment où ils ont été pris. Ainsi, les

assureurs s’efforcent de faire concorder au mieux la durée de leurs engagements et des investissements qui les « couvrent ».

ET SI LES TAUX SE METTAIENT À FLAMBER ?

Si cette hypothèse semble invraisemblable pour le moment, les assureurs ont le devoir d’en tenir compte. Car une brusque hausse des taux peut avoir pour conséquence que des assurés mettent massivement et simul-tanément fin à leur contrat, exposant ainsi les assureurs à un problème de liquidités. En pa-reil cas, les assureurs peuvent – à côté d’une indemnité de rachat administrative – deman-der une indemnité de rachat financière qui compense les pertes financières causées par la vente anticipée des placements qui y sont

TAUX D’INTÉRÊT DES OLO* BELGES SUR 10 ANS / INFLATION

2011

6 %

Taux d’intérêt des OLO belges sur 10 ans Inflation*OLO : Obligation linéaire

Source : BNB

5 %

4 %

3 %

2 %

1 %

0 %

-1 %

2012 2013 2014 2015 2016

17

liés. Or, le législateur belge n’autorise cette indemnité de rachat financière qu’au cours des huit premières années du contrat, alors que dans les autres pays et conformément à la règlementation européenne, les assureurs peuvent aussi prévoir dans leurs conditions contractuelles une telle indemnité de rachat après ces huit ans.

L’impossibilité de demander une indemnité de rachat se répercutera sur le rendement des contrats qui vont jusqu’à leur terme et sera préjudiciable aux clients fidèles.

LE CONSOMMATEUR QUI VEUT DAVANTAGE

Certains consommateurs sont disposés à prendre davantage de risques en assurance vie pour obtenir un rendement encore plus élevé. C’est le rôle des produits de la branche 23, liés à des fonds d’investissement mais sans taux garanti par l’assureur. D’autres hé-sitent à franchir ce pas. Or, il existe des voies intermédiaires car les assureurs multiplient des formules hybrides, allant d’une assurance vie avec seule garantie de capital (branche 21 avec taux garanti de 0 %) à une combinaison de produits de la branche 21 et 23.

LA BAISSE DE TAUX FAIT SURGIR D’AUTRES ATOUTS DE L’ASSURANCE VIE

Ensemble, les Belges ont plus de 260 mil-liards d’euros sur leur carnet d’épargne, à portée de main et partiellement hors de portée du fisc. Voilà des milliards d’euros qui s’érodent en raison d’un rendement dé-

cevant, sans compter qu’ils pourraient être injectés de manière bien plus efficace dans l’économie.

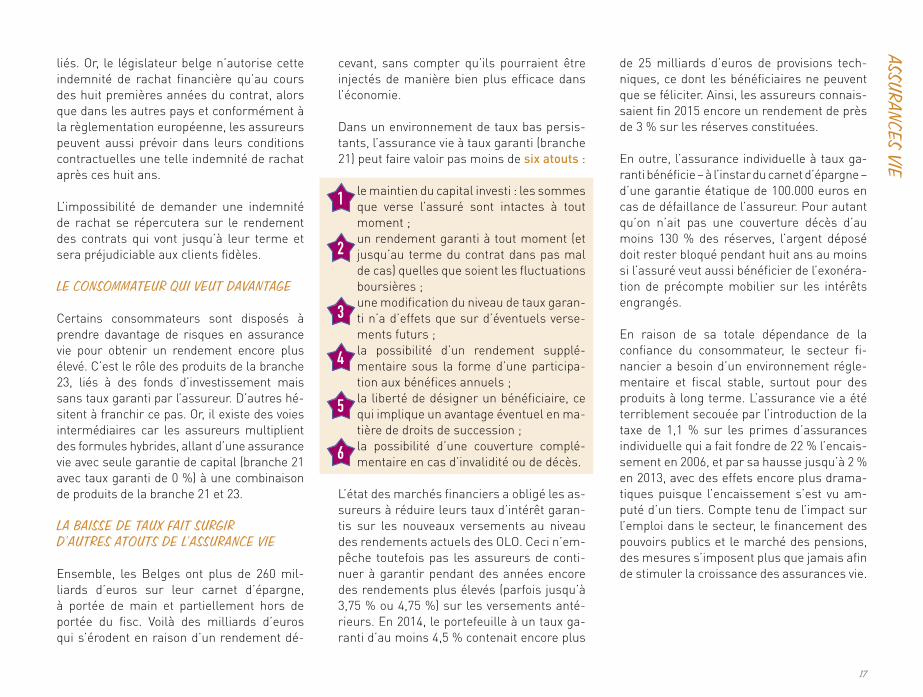

Dans un environnement de taux bas persis-tants, l’assurance vie à taux garanti (branche 21) peut faire valoir pas moins de six atouts :

le maintien du capital investi : les sommes que verse l’assuré sont intactes à tout moment ;un rendement garanti à tout moment (et jusqu’au terme du contrat dans pas mal de cas) quelles que soient les fluctuations boursières ;une modification du niveau de taux garan-ti n’a d’effets que sur d’éventuels verse-ments futurs ;la possibilité d’un rendement supplé-mentaire sous la forme d’une participa-tion aux bénéfices annuels ;la liberté de désigner un bénéficiaire, ce qui implique un avantage éventuel en ma-tière de droits de succession ;la possibilité d’une couverture complé-mentaire en cas d’invalidité ou de décès.

L’état des marchés financiers a obligé les as-sureurs à réduire leurs taux d’intérêt garan-tis sur les nouveaux versements au niveau des rendements actuels des OLO. Ceci n’em-pêche toutefois pas les assureurs de conti-nuer à garantir pendant des années encore des rendements plus élevés (parfois jusqu’à 3,75 % ou 4,75 %) sur les versements anté-rieurs. En 2014, le portefeuille à un taux ga-ranti d’au moins 4,5 % contenait encore plus

de 25 milliards d’euros de provisions tech-niques, ce dont les bénéficiaires ne peuvent que se féliciter. Ainsi, les assureurs connais-saient fin 2015 encore un rendement de près de 3 % sur les réserves constituées.

En outre, l’assurance individuelle à taux ga-ranti bénéficie – à l’instar du carnet d’épargne – d’une garantie étatique de 100.000 euros en cas de défaillance de l’assureur. Pour autant qu’on n’ait pas une couverture décès d’au moins 130 % des réserves, l’argent déposé doit rester bloqué pendant huit ans au moins si l’assuré veut aussi bénéficier de l’exonéra-tion de précompte mobilier sur les intérêts engrangés.

En raison de sa totale dépendance de la confiance du consommateur, le secteur fi-nancier a besoin d’un environnement régle-mentaire et fiscal stable, surtout pour des produits à long terme. L’assurance vie a été terriblement secouée par l’introduction de la taxe de 1,1 % sur les primes d’assurances individuelle qui a fait fondre de 22 % l’encais-sement en 2006, et par sa hausse jusqu’à 2 % en 2013, avec des effets encore plus drama-tiques puisque l’encaissement s’est vu am-puté d’un tiers. Compte tenu de l’impact sur l’emploi dans le secteur, le financement des pouvoirs publics et le marché des pensions, des mesures s’imposent plus que jamais afin de stimuler la croissance des assurances vie.

5

4

3

2

1

6

ASSURANCES VIE

18 | CONSTAT & PERSPECTIVES 2016-2017

ASSU

RANC

ES D

E DO

MM

AGES Les assurances de dommages ont connu ces

dernières années une croissance modeste et des résultats équilibrés. Après une année 2015 tranquille, deux événements exception-nels en 2016 ont démontré la capacité de l’as-surance à faire face à des catastrophes dans le cadre d’une solidarité organisée en temps utile par le marché et les autorités publiques.

Les attentats terroristes du 22 mars 2016 sont évoqués dans l’interview en p. 22 et 23 avec l’un des assureurs qui se trouvait en pre-mière ligne. Les intempéries des mois de mai et juin 2016, qui ont causé surtout des dom-mages par inondations, ont entraîné un peu plus de 84.000 demandes d’indemnisation et une charge de plus de 300 millions d’euros.

Heureusement, il y a aussi de bonnes nou-velles, avec diverses innovations qui ont pour but d’améliorer la satisfaction du client, le service et l’efficacité au sein du secteur.

L’ASSURANCE AUTO MODERNISÉE

La timide tendance à la baisse de la fré-quence des sinistres en RC automobile ob-servée au cours de la période 2010-2014 a été enrayée en 2015, puisqu’un peu plus de 6 conducteurs assurés sur 100 en Belgique ont causé un accident dans l’année. Les assureurs auto dénombrent (rien que pour la catégorie tourisme et affaires) 354.975 dossiers de sinistre. Les chiffres les plus récents concernant la RC auto figurent sur www.assuralia.be.

Un exemple de l’innovation numérique est le constat d’accident électronique. Lors du Salon de l’auto en janvier dernier, Assura-lia a lancé une application pour remplir le constat d’accident sur un smartphone ou une tablette et déclarer immédiatement l’ac-cident. Cette appli permettra aux entreprises d’assurances d’optimiser le traitement des sinistres. Pour l’assuré également, elle re-présentera un progrès : la déclaration d’un accident s’en trouvera facilitée et il sera in-demnisé de son dommage plus rapidement. L’appli « Crashform » est disponible sur Goo-gle Play et Apple Store. De plus amples infor-mations à ce propos sont reprises sur le site Web dédié aux consommateurs d’Assuralia, www.ABCassurance.be.

La plateforme informatique Sipass lancée le 1er décembre 2016 permet quant à elle de demander par voie électronique auprès d’un parquet d’avoir accès à un dossier répressif concernant un accident de la route.

VÉHICULES AUTONOMES

Même si les véhicules autonomes font en-core partie du futur, les véhicules connectés, équipés de systèmes de communication in-telligents, sont devenus une réalité. Les au-torités européennes sont en train d’élaborer un cadre juridique adapté pour clarifier no-tamment la responsabilité en cas d’accident et l’accès aux données disponibles. Assuralia suit de près ces développements conjointe-ment avec Insurance Europe.

Pour les assureurs auto opérant en Bel-gique, 2017 verra l’introduction de nouvelles « conditions minimales » auxquelles chaque assurance RC auto devra répondre. L’adap-tation prévue du contrat-type résulte de modifications de lois, de la jurisprudence et de besoins du consommateur, comme par exemple une meilleure couverture en cas d’utilisation d’un véhicule de remplacement à titre temporaire ou pour le conducteur oc-casionnel d’un véhicule non assuré.

ASSURANCES DE DOMMAGES

19

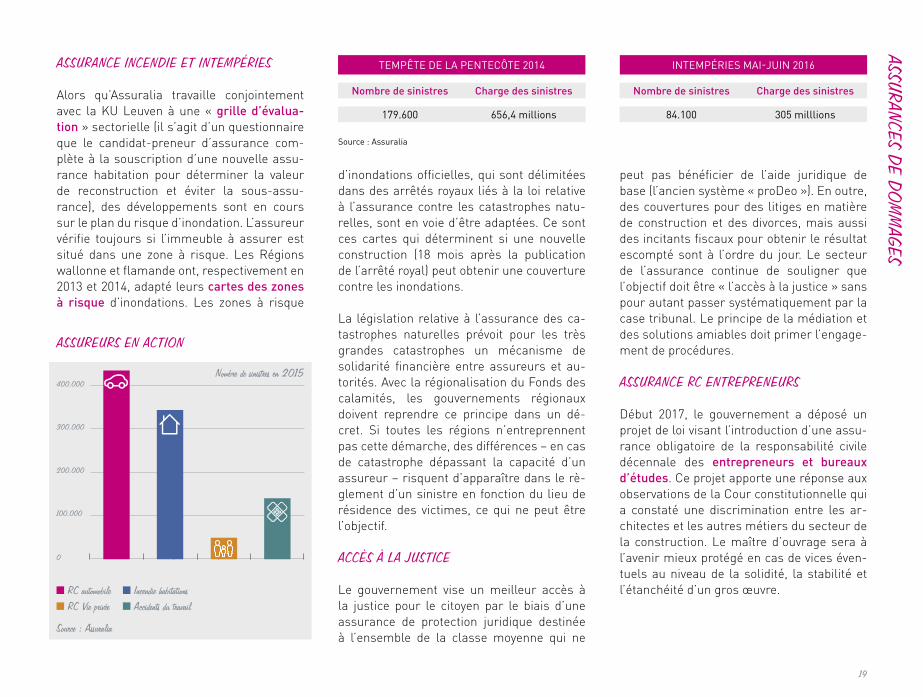

ASSURANCE INCENDIE ET INTEMPÉRIES

Alors qu’Assuralia travaille conjointement avec la KU Leuven à une « grille d’évalua-tion » sectorielle (il s’agit d’un questionnaire que le candidat-preneur d’assurance com-plète à la souscription d’une nouvelle assu-rance habitation pour déterminer la valeur de reconstruction et éviter la sous-assu-rance), des développements sont en cours sur le plan du risque d’inondation. L’assureur vérifie toujours si l’immeuble à assurer est situé dans une zone à risque. Les Régions wallonne et flamande ont, respectivement en 2013 et 2014, adapté leurs cartes des zones à risque d’inondations. Les zones à risque