Embed Size (px)

Citation preview

A problemaacutetica da captaccedilatildeo relaccedilatildeo entre os incentivos fiscais e a gestatildeo dos recursos puacuteblicos

na decisatildeo privada da inversatildeo cultural Autor

Leandro Valiati Universidade Federal do Rio Grande do Sul Stefano Florissi

PPGE - UFRGS

ABSTRACT

This article aims to do a comparative analysis of the laws of incentive to American French and south-Brazilian (state of Rio Grande do Sul) culture through the analytic apparatus of economic science emphasizing issues concerning public goods and its public administration as well as the incentive to the private production of these goods

From the study of economic effects of culture creation of jobs and income as well as its effects in cultural elevation and maintenance of a given society the field of Economics defined as Economics of Culture is approached here

Therefore it is necessary to differentiate forms of cultural inversion and fit them categorically in modalities of donation financing or investment Such differentiation has the fundamental character of clearing out and justifying the need for a differentiated fiscal treatment to each one of these modalities on the side of the public power

Thus the analysis is done through the effects of the expedient of fiscal resignation regarding a public good

culture itself and its private craftsmen RESUMO

O presente artigo tem por objetivo a anaacutelise comparativa das leis de incentivo agrave cultura gauacutecha francesa e estadunidense a partir do instrumental analiacutetico da ciecircncia econocircmica enfatizando as questotildees relativas aos bens puacuteblicos no que toca agrave criaccedilatildeo e gestatildeo puacuteblicas destes bem como o incentivo agrave produccedilatildeo privada dos referidos bens Tal produccedilatildeo pode ocorrer de forma direta ou indireta pela geraccedilatildeo de externalidades positivas

A partir do estudo dos efeitos econocircmicos da cultura em mateacuteria de geraccedilatildeo de emprego e renda bem como seus efeitos em acircmbito de elevaccedilatildeo e manutenccedilatildeo cultural de uma sociedade o ramo da Economia definido como Economia da Cultura eacute levado a termo neste trabalho

Em uma abordagem comparativa este trabalho analisa as experiecircncias de financiamento cultural com renuacutencia fiscal da Franccedila e dos Estados Unidos

enquanto paradigmas opostos de presenccedila estatal na economia - em justaposiccedilatildeo ao sistema gauacutecho

De acordo com uma abordagem econocircmico-financeira haacute que se diferenciar as formas de inversatildeo cultural e categoricamente enquadraacute-las em modalidades de doaccedilatildeo financiamento ou investimento Tal distinccedilatildeo possui um caraacuteter fundamental ao esclarecer e justificar a necessidade de tratamento fiscal diferenciado por parte do poder puacuteblico a cada uma das modalidades

Assim passamos agrave anaacutelise com uma questatildeo principal no que tange ao efeito da gestatildeo de recursos puacuteblicos que se daacute a partir de um expediente da renuacutencia fiscal em relaccedilatildeo a um bem puacuteblico -que eacute a cultura - e seus atores privados

2

1 Introduccedilatildeo

A abordagem econocircmica na anaacutelise do sistema cultural como um todo pode ser de grande valia na atual discussatildeo de sobre como gerar incentivos para o investimento na cultura Ainda que incipiente em um primeiro momento o ramo da ciecircncia econocircmica que pode ser definido como Economia da Cultura constitue-se em um poderoso instrumental analiacutetico para resolver questotildees prementes ligadas aos efeitos econocircmicos da atividade cultural Questotildees essas ligadas agrave geraccedilatildeo de emprego e renda1 bem como aspectos mais abrangentes como valoraccedilatildeo cultural e externalidades aleacutem das renuacutencias fiscais que envolvem o setor podem e devem ser objeto da ciecircncia econocircmica

Em um plano mais especiacutefico dentro do ramo da Economia da Cultura o processo de renuacutencia fiscal e as relaccedilotildees que se estabelecem entre o setor privado provedor de recursos e o Estado gestor de poliacuteticas culturais e provedor de benefiacutecios fiscais satildeo o objeto geral deste trabalho A abordagem se daraacute a partir da anaacutelise teoacuterica e praacutetica da Lei de Incentivo agrave Cultura do Rio Grande do Sul no que diz respeito especificamente agrave renuacutencia fiscal dentro do Sistema Estadual de Financiamento e Incentivo agraves Atividades Culturais A partir de uma abordagem comparativa este trabalho analisa as experiecircncias de financiamento cultural com renuacutencia fiscal da Franccedila e dos Estados Unidos

enquanto paradigmas opostos de presenccedila estatal na economia - em justaposiccedilatildeo ao sistema gauacutecho

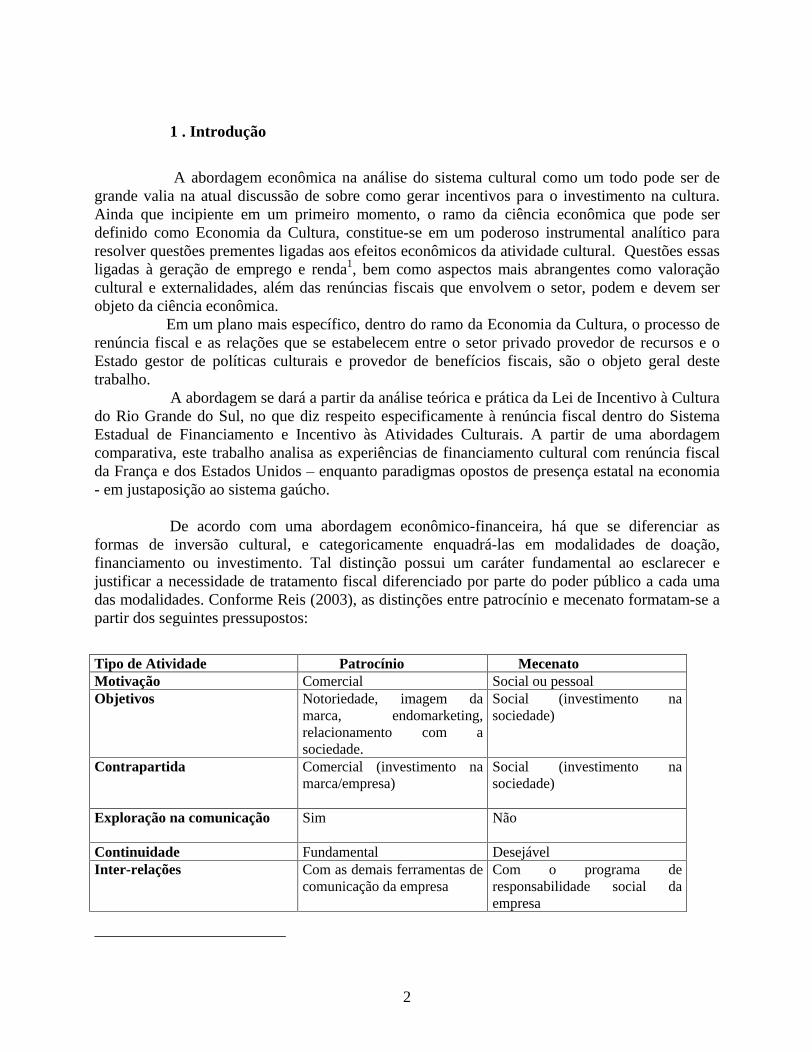

De acordo com uma abordagem econocircmico-financeira haacute que se diferenciar as formas de inversatildeo cultural e categoricamente enquadraacute-las em modalidades de doaccedilatildeo financiamento ou investimento Tal distinccedilatildeo possui um caraacuteter fundamental ao esclarecer e justificar a necessidade de tratamento fiscal diferenciado por parte do poder puacuteblico a cada uma das modalidades Conforme Reis (2003) as distinccedilotildees entre patrociacutenio e mecenato formatam-se a partir dos seguintes pressupostos

Tipo de Atividade Patrociacutenio Mecenato Motivaccedilatildeo Comercial Social ou pessoal Objetivos Notoriedade imagem da

marca endomarketing relacionamento com a sociedade

Social (investimento na sociedade)

Contrapartida Comercial (investimento na marcaempresa)

Social (investimento na sociedade)

Exploraccedilatildeo na comunicaccedilatildeo Sim Natildeo

Continuidade Fundamental Desejaacutevel Inter-relaccedilotildees Com as demais ferramentas de

comunicaccedilatildeo da empresa Com o programa de responsabilidade social da empresa

3

Assim eacute fundamental que tal distinccedilatildeo seja objetivamente construiacuteda para servir

como base analiacutetica para as questotildees levantadas no presente trabalho Levando-se em consideraccedilatildeo o modelo francecircs

que seraacute objeto de anaacutelise posterior

e definiccedilotildees econocircmicas dos termos a doaccedilatildeo

se trata da transferecircncia de recursos sem

nenhuma espeacutecie de contrapartida nem mesmo publicitaacuteria jaacute o financiamento

de atividades

culturais tem impliacutecito algum retorno em especial o publicitaacuterio aleacutem da valorizaccedilatildeo do capital social da empresa e por fim o investimento

traz consigo o conceito de participaccedilatildeo em lucros e prejuiacutezos eventuais A proposiccedilatildeo da referida diferenciaccedilatildeo teoacuterica eacute um dos objetivos deste trabalho com a intenccedilatildeo de levantar questotildees prementes ao bom uso dos recursos puacuteblicos

O tema aqui tratado em uacuteltima instacircncia tem reflexos que vatildeo desde a influecircncia em um consideraacutevel nuacutemero de setores da economia ateacute a formaccedilatildeo e manutenccedilatildeo das identidades culturais passando pela valoraccedilatildeo da cultura em termos sociais e por outro lado economeacutetricos

Dessa forma este artigo divide-se da seguinte maneira em um primeiro momento uma recapitulaccedilatildeo em acircmbito de teoria econocircmica dos principais trabalhos que tocam agrave questatildeo cultural bem como os marcos teoacutericos sobre o tema Posteriormente uma anaacutelise histoacuterica das relaccedilotildees entre Estado e cultura trazendo agrave tona as realidades de conjuntura atual e em perspectiva temporal do caso dos Estados Unidos da Franccedila e da Rio Grande do Sul A ecircnfase dada remete agraves questotildees relativas aos bens puacuteblicos no que toca agrave criaccedilatildeo e gestatildeo destes bem como o incentivo agrave produccedilatildeo privada dos referidos bens

2 Cultura e Ciecircncia Econocircmica

A fim de estabelecer um marco teoacuterico que conduza e delimite o presente artigo oferecendo suporte teoacuterico ao mesmo eacute importante recuperar algumas referecircncias dentro da ciecircncia econocircmica

Eacute bastante provaacutevel que jaacute no trabalho de Gary Becker (1979) haja um geacutermen da leitura econocircmica da cultura na medida em que o mesmo propotildee uma abordagem a partir da teoria microeconocircmica sobre a relaccedilatildeo positiva entre o acuacutemulo de capital humano e o aumento da renda dos indiviacuteduos Assim em sendo a educaccedilatildeo um dos componentes do capital humano e tambeacutem influenciando a demanda por bens culturais o acuacutemulo de capital humano aleacutem de aumentar a produtividade pode aumentar a demanda por bens culturais

Uma das precursoras abordagens formais do setor cultural eacute a de Baumol e Bowen com possiacuteveis reflexos do princiacutepio dos bens meritoacuterios de Musgrave2 (1959) desenvolve sua teoria no artigo Performing Arts The Economic Dilemma (W J Baumol com WG Bowen 1966) argumentando que diversos setores da economia sofreram um processo de crescimento da produtividade muito intenso mas que a inovaccedilatildeo tecnoloacutegica nas artes eacute praticamente impossiacutevel

O setor cultural eacute em geral intensivo em trabalho natildeo sendo afetado fortemente pelos ganhos de produtividade tecnoloacutegicos Isto eleva o custo relativo destas atividades ao mesmo tempo que estagna salaacuterios Neste sentido Baumol e Bowen (1966) apontam que haacute uma

2 Bens de meacuterito segundo Musgrave satildeo aqueles bens que o Estado deveria ofertar mesmo que a sociedade natildeo os demande em um primeiro momento

4

tendecircncia de crescimento constante dos custos relativos nesta aacuterea aliado a uma impossibilidade de repasse integral para os preccedilos Dessa forma a escassez seria continuamente reiterada A presenccedila de agentes fomentadores natildeo seria apenas um incentivo mas sim quase uma questatildeo de sobrevivecircncia das atividades Ao promover subsiacutedio ao setor cultural o Estado diminui preccedilos aos quais seratildeo submetidos os consumidores e acaba por realizar uma poliacutetica de inclusatildeo de uma parcela da populaccedilatildeo que caso os preccedilos refletissem os reais custos estaria sendo excluiacuteda do mercado Aleacutem disso a existecircncia de subsiacutedios para a produccedilatildeo de atividades culturais acabaria por aumentar a oferta de bens culturais diminuindo a escassez neste mercado

A Cultura pode ser considerada neste sentido um bem semi-puacuteblico pois possui caracteriacutesticas de bens privados e de bens puacuteblicos A teoria econocircmica indica que as caracteriacutesticas de bem-puacuteblico implica em falhas de mercado3 e numa oferta abaixo da oacutetima deste bem justificando uma accedilatildeo do Estado atraveacutes de poliacuteticas de incentivo para melhorar o bem-estar da sociedade Tratar o produto cultural como bem puacuteblico justifica-se conceitualmente pelo fato dos mesmos terem consumouso indivisiacutevel (natildeo rival) ou seja o uso por um indiviacuteduo natildeo exclui a utilizaccedilatildeo por outro indiviacuteduo e tambeacutem seguirem o princiacutepio da natildeo-exclusatildeo ou seja eacute difiacutecil ou ateacute mesmo impossiacutevel impedir que um indiviacuteduo se beneficie de tal bem O princiacutepio da natildeo-exclusatildeo torna a soluccedilatildeo de mercado na maioria dos casosineficiente para o setor cultural Aleacutem disso eacute preciso levar em conta os aspectos relativos agraves Externalidades As mesmas dizem respeito aos efeitos indiretos de atividades econocircmicas que natildeo satildeo incorporados agraves decisotildees de mercado podendo ser positivas ou negativas A existecircncia de externalidades justifica a atuaccedilatildeo do Estado atraveacutes do incentivo agraves positivas e do desestiacutemulo agraves negativas No caso das externalidades positivas o Estado pode produzir diretamente ou conceder subsiacutedios para facilitar a geraccedilatildeo destas como pode ser o caso da cultura

Para Throsby (19792001)4 aleacutem da questatildeo de valoraccedilatildeo econocircmica em especiacutefico eacute de grande importacircncia tambeacutem sopesar aspectos de valoraccedilatildeo cultural a fim de preservar valores siacutembolos e crenccedilas presentes na sociedade Aleacutem disso tambeacutem estaacute presente na obra deste autor a questatildeo do consumo futuro coincidente com a teoria do capital humano pelo que o aumento do niacutevel de educaccedilatildeo (acuacutemulo de capital humano) leva a um deslocamento tanto na curva de consumo de bens culturais quanto nas curvas de indiferenccedila o que supriria a criaccedilatildeo de oferta de bens culturais Assim poder-se-ia ofertar bens culturais meritoacuteriamente e garantir sua demanda futura a partir de uma poliacutetica educacional Throsby abre o setor tambeacutem ao trabalho economeacutetrico no que tange a um processo de valoraccedilatildeo econocircmica da cultura a partir do meacutetodo de Valoraccedilatildeo Contingente (CVM) aplicado ao setor

Para Furtado (2003) para que possamos pensar a cultura enquanto processo produtivo eacute necessaacuterio adentrar em um campo conceitual pouco explorado em funccedilatildeo de promover uma interaccedilatildeo entre fins e meios Para o autor em uma abordagem econocircmica de qualquer processo produtivo o trabalho eacute simplesmente um meio fator de produccedilatildeo cuja produtividade tende a

3 De acordo com a teoria do bem-estar (welfare economics) sob certas condiccedilotildees mercados competitivos geram uma alocaccedilatildeo de recursos de tal forma que eacute impossiacutevel promover uma realocaccedilatildeo em que um individuo melhore seu niacutevel de satisfaccedilatildeo sem piorar a situaccedilatildeo de outro indiviacuteduo sendo esta situaccedilatildeo eacute chamada de oacutetimo de Pareto Tal situaccedilatildeo ocorre em mercados atomizados em ambiente de concorrecircncia perfeita e tecnologia constante Um mercado em ambiente pareto-oacutetimo natildeo necessita de um planejador central As circunstacircncias que impedem a situaccedilatildeo oacutetima de Pareto justificando a conduccedilatildeo estatal satildeo as chamadas falhas de mercado sendo elas a existecircncia de bens puacuteblicos os monopoacutelios naturais as externalidades os mercados incompletos as falhas de informaccedilatildeo e a ocorrecircncia de desemprego e inflaccedilatildeo No mercado da cultura as falhas de mercado observaacuteveis satildeo a existecircncia de bens puacuteblicos e as externalidades e em alguns casosos mercados incompletos 4 The Economics of the Performing Arts com Glenn Withers (1979) Economics and Culture 2001

5

aumentar na medida em que se aumenta a acumulaccedilatildeo de teacutecnicas Para o mundo das artes o trabalho aleacutem de meio eacute tambeacutem um fim

Segundo o autor outro problema seria a introduccedilatildeo das economias de escala a partir do avanccedilo tecnoloacutegico e intensivo de capital na induacutestria cultural tendo por consequecircncia a emergecircncia de paiacuteses (sociedades) especializados na produccedilatildeo e exportaccedilatildeo de produtos culturais graccedilas a seu avanccedilo tecnoloacutegico e poder econocircmico em direccedilatildeo aos quais drenam-se as forccedilas criativas de outros povos de modo em que se instaura um processo de dominaccedilatildeo cultural capitaneado pelo poder financeiro

Em funccedilatildeo destas peculiaridades o setor cultural demanda a presenccedila de uma poliacutetica puacuteblica que garanta a oferta de bens em quantidade oacutetima ao mesmo tempo incentivando um crescimento educacional em niacutevel de capital humano que gere uma demanda crescente e qualitativa preservando valores inerentes agrave sociedade em questatildeo ao mesmo tempo em que permite a expansatildeo e inserccedilatildeo no mundo maior das aspiraccedilotildees individuais e sociais Mas qual seria a forma mais adequada do Estado promover tais medidas Dentre as possiacuteveis respostas constituindo-se como uma das medidas praticaacuteveis estaacute o estabelecimento de um Sistema Puacuteblico de Incentivo agrave Cultura Mas como se instauraria tal sistema de maneira eficiente e responsaacutevel dadas as necessidades de recursos puacuteblicos

Sob esta perspectiva seraacute conduzido este artigo a partir de entatildeo no que toca agrave Lei de Incentivo agrave Cultura do Rio Grande do Sul

3 Perspectiva Histoacuterica e o Incentivo agrave Cultura no Brasil

Partindo das acepccedilotildees Aristoteacutelicas a Cultura pode ser definida como o que natildeo eacute natural ou seja natildeo decorre da natureza oriundo de leis fiacutesicas e bioloacutegicas constituindo o conjunto de conhecimentos transmitidos de geraccedilatildeo para geraccedilatildeo evitando que a humanidade tenha que recomeccedilar culturalmente a cada novo ciclo Tambeacutem ao se considerar a contribuiccedilatildeo dos cientistas sociais para o tema eacute possiacutevel compreendecirc-lo como o modo de vida de um povo manifestado em toda sua extensatildeo e complexidade No presente trabalho trataremos o referido tema enquanto um processo dinacircmico a partir das produccedilotildees artiacutesticas em geral e sua influecircncia na preservaccedilatildeo e aprofundamento dos valores culturais internos e universais de uma sociedade

Paralelamente agrave sistematizaccedilatildeo das atividades artiacutesticas e culturais eacute notaacutevel o surgimento de accedilotildees privadas (por vezes e inicialmente puacuteblica) destinadas a beneficiar atividades artiacutesticas o chamado mecenato

Na Roma antiga entre 74 AC e 8 DC o ministro da propaganda de Augusto Caius Cilinius Mecenas foi o precursor de tais medidasa partir da ideacuteia de que o poder necessitava da criaccedilatildeo artiacutestica e do pensamento para legitimar-se Eacute notaacutevel a relaccedilatildeo de troca os artistas obtinham sustento para dedicar-se agrave criaccedilatildeo que por sua vez com sua credibilidade junto ao povo legitimavam o pensamento oficial atraveacutes da arte e da filosofia

A partir deste impulso o seacuteculo XV no coraccedilatildeo do renascentismo europeu traz consigo o aacutepice do mecenato com as cortes europeacuteias movimentando altas quantias em favor do financiamento agrave cultura Neste periacuteodo instaura-se uma espeacutecie de competiccedilatildeo entre as cortes vencendo a que conseguisse reunir o maior nuacutemero de talentos em seu reino desde Carlos V na Espanha aos Habsburgos na Aacuteustria Eacute neste periacuteodo que surge enfim o primeiro aceno privado de financiamento artiacutestico amparado sob o cenaacuterio mercantilista viabilizado por banqueiros e

6

comerciantes Mais uma vez o mote eacute a legitimaccedilatildeo atraveacutes de prestigio e inserccedilatildeo social o que tanto a nascente burguesia necessitava E essa burguesia somada agrave accedilatildeo das cortes transforma a Europa no centro universal do pensamento e da criaccedilatildeo Dentro deste cenaacuterio eacute de extrema relevacircncia citar a atuaccedilatildeo das grandes famiacutelias italianas no mecenato tal qual os Doria em Gecircnova os Borghese em Roma e os Meacutedici em Florenccedila aleacutem do patrociacutenio pontifiacutecio Estas famiacutelias buscavam o poderio econocircmico e poliacutetico e a este objetivo vinculavam o destaque cultural que a partir de um processo de natildeo-exclusividade entre os artistas e as famiacutelias aliado ao poderio financeiro-mercantil transforma a Itaacutelia no maior poacutelo de criaccedilatildeo artiacutestica da renascenccedila Um fator notaacutevel neste processo e neste periacuteodo histoacuterico eacute a estrita vinculaccedilatildeo entre mecenato e poder que passa por um processo de separaccedilatildeo no periacuteodo da primeira Revoluccedilatildeo Industrial com o surgimento de novas fortunas e tem como expoente os Estados Unidos Eacute na Ameacuterica entatildeo que com uma legislaccedilatildeo liberal eacute favorecido o mecenato de indiviacuteduos e natildeo de empresas

culminado com o chamado periacuteodo heroacuteico que suscita no inicio do seacutec XX uma relaccedilatildeo anaacuterquica entre capital e arte Eacute a deixa para o surgimento de Rockefellers Fords Carnegies entre outros5

O que passa a movimentar o mecenato entatildeo podemos chamar de acordo taacutecito entre a sociedade o Estado e o empreendedor tendo cada partiacutecipe papel exclusivo ou seja a sociedade autoriza a utilizaccedilatildeo de parte de seus proacuteprios recursos (fiscais) para a produccedilatildeo de obras com retorno cultural6 o Estado atua

condizentemente com o modelo liberal

regulando e intermediando o processo e o empreendedor supostamente devolve agrave sociedade parte do que ela o ajudou a auferir Seria o melhor dos mundos possiacuteveis se de fato as organizaccedilotildees assumissem tal responsabilidade por forccedila do mecenato filantroacutepico Poreacutem satildeo as gentilezas fiscais que de fato movimentam as gentilezas do patronato Tal fato eacute nitidamente observaacutevel no referido sistema americano em que entre 1917 e 1935 foi aprovada a possibilidade de deduccedilatildeo do imposto de renda de parte dos gastos culturais e percebeu-se uma explosatildeo no crescimento do financiamento Eacute o dito sponsoring 7 8 que na deacutecada de 90 respondia por 800 milhotildees de doacutelares tendo uma resposta comparaacutevel agraves estrateacutegias publicitaacuterias convencionais

Um outro exemplo necessaacuterio eacute o caso francecircs que em vez de um Estado meramente regulador como no caso americano a accedilatildeo se daacute de forma incisiva especificamente a partir da nomeaccedilatildeo de Andreacute Malraux em 1959 como ministro da cultura que em sua gestatildeo promoveu a criaccedilatildeo de legislaccedilotildees especiacuteficas sobre mecenato e doaccedilotildees Apoacutes um lapso operativo na deacutecada de 80 o entatildeo ministro Jack Lang leva adiante a aplicaccedilatildeo das leis previamente criadas aumentado a presenccedila do capital privado

em troca de benesses fiscais

do capital privado em meio ao estado extremamente centralizador que perdurou em todo o periacuteodo Miterrand

Jaacute a Itaacutelia

berccedilo do mecenato

evolui para um processo particularizado em 1982 criando trecircs oacutergatildeo para a gestatildeo cultural ( Ministeacuterio dos Bens Culturais o Ministeacuterio de Turismo e Espetaacuteculos e a Direccedilatildeo de Ediccedilatildeo e Propriedade Literaacuteria) A partir dessa mesma legislaccedilatildeo o mecenato italiano prescinde de benefiacutecios fiscais estando o empresariado italiano a esta eacutepoca

5 Rockefeller Center Carnegie Hall e Fundaccedilatildeo Ford satildeo frutos deste tipo de mecenato 6 Externalidades positivas ao passo em que direta e indiretamente gera emprego e renda e indiretamente garante a preservaccedilatildeo e valoraccedilatildeo cultural 7 Revista Advertising Age fev 2000 8 Vide Free Jazz Festival Shell de Teatro entre outros

7

proacuteximo ao mecenato puro voltado para o fortalecimento da empresa junto agrave comunidade local em especial na reconstruccedilatildeo e preservaccedilatildeo de preacutedios histoacutericos

No caso brasileiro as relaccedilotildees entre Estado e cultura consolidam-se apenas na Era Vargas a partir da dialeacutetica da arte semi-oficial 9 ou seja uma convergecircncia entre o poder e a sustentaccedilatildeo do mesmo pela atividade artiacutestica na qual deposita-se a ideologia conveniente ao Estado processo este que data dos anos 30 mesmo com todo o esforccedilo modernista dos anos 10 e 20 Vargas buscou a aproximaccedilatildeo com o pensamento nomeando grandes artistas para cargos burocraacuteticos no Estado Novo10 Logo possuiacutemos a formataccedilatildeo de uma poliacutetica cultural nacionalista que estendeu-se ateacute o periacuteodo militar A partir do governo Geisel satildeo criadas as agecircncias de fomento agrave produccedilatildeo Fundacine e Embrafilme e os institutos especiacuteficos com grandes aportes financeiros seduzindo parte da classe artiacutestica opositora ao sistema

Jaacute no governo Sarney sinalizou-se a consolidaccedilatildeo do setor com a criaccedilatildeo do Ministeacuterio da Cultura e a elaboraccedilatildeo de leis de incentivo fiscal tal como a Lei Sarney O governo Collor por sua vez implodiu o sistema extinguindo o Ministeacuterio e as leis de incentivo retomadas com consistecircncia somente a partir de 1994

Ateacute a segunda metade do seacuteculo XX natildeo havia no Brasil qualquer estrutura puacuteblica encarregada da promoccedilatildeo da produccedilatildeo cultural de maneira democraacutetica e administrativamente eficiente convergindo rumo a uma poliacutetica cultural Tanto a esfera puacuteblica quanto a esfera privada empregavam recursos desordenadamente a expressotildees culturais que lhes pareciam importantes por motivaccedilotildees diversas que natildeo a poliacutetica cultural

Em 1970 a administraccedilatildeo puacuteblica promoveu a criaccedilatildeo das secretarias estaduais de cultura11 e tambeacutem de oacutergatildeos de fomento tais como a Embrafilme (1969) e o Concine (1976) Jaacute no governo democraacutetico em 1985 cria-se entatildeo o Ministeacuterio da Cultura capitaneado por Celso Furtado ao qual seguiu-se uma seacuterie de leis federais sob o fulcro de estimular a participaccedilatildeo do setor privado no setor cultural brasileiro

Assim daacute-se iniacutecio ao dito benefiacutecio fiscal em apoio agrave cultura brasileira a lei 750586 (lei Sarney) Tal lei permitia a deduccedilatildeo de 10 do Imposto de Renda de pessoas fiacutesicas e 2 de pessoas juriacutedicas dos recursos aplicados na produccedilatildeo cultural Essa lei permitia a transaccedilatildeo direta do patrociacutenio entre empresas e produtores culturais sem a preacutevia apresentaccedilatildeo do projeto o que caracterizou a mesma como fraudulenta A lei Sarney foi extinta juntamente com o Ministeacuterio da Cultura12 e as demais instituiccedilotildees e mecanismos de financiamento13 na verdadeira destruiccedilatildeo cultural promovida pelo governo Collor Ainda no periacuteodo Collor o entatildeo secretaacuterio da Cultura14 promoveu uma revisatildeo da Lei Sarney redefinindo os incentivos concedidos e o sistema para aprovaccedilatildeo de projetos culminando entatildeo na chamada Lei Rouanet (lei 868593) aleacutem de criar o Fundo Nacional de Cultura oacutergatildeo de investimento puacuteblico direto a fundo perdido ambos perdurando ateacute o periacuteodo atual

9 Reis 1995 pg 33 10 Carlos Drummond de Andrade chefe do gabinete do ministeacuterio da Educaccedilatildeo assessorado por Villa Lobos Portinari e Ceciacutelia Meirelles Manuel Bandeira presidente do Instituto Nacional de Belas-Artes e Mario de Andrade a serviccedilo do Patrimocircnio Histoacuterico Nacional 11 ligadas ao Ministeacuterio da Educaccedilatildeo e Cultura ora independentes

12 Rebaixado agrave condiccedilatildeo de Secretaria de Cultura 13 Foram extintos Fundacen (Fundaccedilatildeo Nacional de Artes Cecircnicas) FCB (Fundaccedilatildeo do Cinema Brasileiro) Embrafilme Fundaccedilatildeo Nacional Proacute-Leitura e o Conselho Federal de Cultura 14 Luis Paulo Rouanet

8

Ao fim do Governo Collor foi recriado o Ministeacuterio da Cultura em 1992 e em 1993

criada a lei 868593 (lei do Audiovisual) aleacutem da restauraccedilatildeo de algumas instituiccedilotildees culturais previamente extintas

A partir de 1994 o setor cultural brasileiro vivenciou um novo processo de formataccedilatildeo no qual foi redefinida a estrutura administrativa culminando na independecircncia definitiva do Ministeacuterio da Cultura em relaccedilatildeo ao Ministeacuterio da Educaccedilatildeo aleacutem criaccedilatildeo de oacutergatildeos colegiados e fundaccedilotildees15 Essa nova concepccedilatildeo administrativa indicou uma nova postura de comprometimento cultural com accedilotildees afirmativas por parte do governo federal em acircmbito de investimento cultural direto que de acordo com a Fundaccedilatildeo Joatildeo Pinheiro passou a representar cerca de 33 do total investido em cultura (Uniatildeo Estado e Municiacutepios)

Ainda em 1995 a lei Rouanet sofreu alteraccedilotildees sendo as principais alteraccedilotildees o aumento de 2 para 5 do percentual de abatimento do Imposto de Renda das pessoas juriacutedicas para o patrociacutenio de projetos culturais o reconhecimento e a legalizaccedilatildeo do agente cultural como intermediaacuterio podendo o custo de seus serviccedilos ser incluiacutedo no orccedilamento dos projetos a abertura da possibilidade de encaminhamento de projetos durante todo o ano e a reduccedilatildeo do prazo oficial para o encaminhamento de projetos de 60 para 90 dias

Essas medidas acrescidas do aumento da arrecadaccedilatildeo do FNC (Fundo Nacional de Cultura)16 contribuiacuteram para o grande crescimento do montante destinado agrave cultura e materializado no aumento das obras produzidas

O teto da renuacutencia fiscal ou seja o limite estabelecido pelo governo como teto de investimentos culturais atingiu desse modo seu aacutepice em 1997

O abatimento do Imposto de renda aos percentuais maacuteximos de 4 para pessoa fiacutesica e 6 para pessoa juriacutedica dos valores empregados em realizaccedilotildees artiacutesticas eacute o benefiacutecio fiscal proposto hoje pela lei Rouanet

O Brasil em um plano geral apresenta uma estrutura legal descentralizada que permite a criaccedilatildeo de leis estaduais que tratam do incentivo agrave cultura O panorama observaacutevel eacute que os estados brasileiros contam com uma estrutura semelhante agrave lei do estado do Rio Grande do Sul que agora passamos a analisar

4 A Lei de Incentivo agrave Cultura do Rio Grande do Sul lei 10486 de 19 de agosto de 1996

As leis de incentivo agrave cultura por renuacutencia fiscal regionalizadas possuem um mecanismo deveras semelhante ou seja propiciam a determinado contribuinte que direcione parte de seus impostos devidos a investimentos culturais ou seja que o investidor cultural possa deduzir de seus impostos parte do investimento em obras comprovadamente culturais dividindo parte do ocircnus desse investimento com toda a populaccedilatildeo beneficiada pela obra

A maioria das leis municipais e estaduais (inclusive a gauacutecha) inspirou-se na precursora lei do municiacutepio de Satildeo Paulo de 1990 pioneira no tema quanto agrave determinaccedilatildeo de muitos aspectos tais como formaccedilatildeo de comissotildees de qualificaccedilatildeo de obras e niacuteveis de renuacutencia fiscal Genericamente apesar do fato de algumas leis natildeo fazerem distinccedilatildeo entre doaccedilatildeo e

15 Colegiados Conselho Nacional de Poliacutetica Cultural Comissatildeo Nacional de Incentivo agrave Cultura e Comissatildeo de Cinema Fundaccedilotildees Funarte Fundaccedilatildeo Casa de Rui Barbosa Fundaccedilatildeo Cultural Palmares e Fundaccedilatildeo Biblioteca Nacional 16 FNC = composto por 1 da arrecadaccedilatildeo bruta de loterias federais e similares

9

patrociacutenio17 haacute trecircs categorias baacutesicas que definem os aportes financeiros culturais quais sejam investimento (implica em retorno pecuniaacuterio eou patrimonial) patrociacutenio (implica em retorno de promoccedilatildeo e propaganda) e doaccedilatildeo ( sem contrapartida pecuniaacuteria e sem retorno publicitaacuterio)

O limite da referida reduccedilatildeo fiscal eacute estabelecido anualmente por decisotildees orccedilamentaacuterias e o que eacute notaacutevel no geral eacute que satildeo raras as leis que permitem a deduccedilatildeo integral do investimento propondo a maioria delas uma espeacutecie de parceria financeira a partir do investidor

Eacute neste sentido que em 19 de agosto de 1996 o Rio Grande do Sul tem aprovada sua lei estadual de incentivo agrave cultura lei nordm 10846 instituindo o Sistema Estadual de Financiamento e Incentivo agraves Atividades Culturais determinandoem seu artigo primeiro Fica 1instituiacutedo no acircmbito do Estado do rio Grande do Sul o Sistema Estadual de Financiamento e Incentivo aos contribuintes do Imposto sobre Operaccedilotildees Relativas agrave Circulaccedilatildeo de Mercadorias e sobre Prestaccedilotildees de Serviccedilos de Transportes Interestadual e Intermunicipal e de Comunicaccedilatildeo

ICMS que realizarem na forma desta Lei aplicaccedilotildees em projetos culturais

Assim de acordo com a lei gauacutecha estadual as empresas que financiarem projetos culturais poderatildeo compensar ateacute 75 do valor aplicado com o ICMS a recolher limitado a 3 do saldo devedor em cada periacuteodo de atuaccedilatildeo18

De acordo com o texto da lei em seu artigo 3ordm o que caracteriza o processo de aplicaccedilatildeo em projetos culturais eacute a transferecircncia de recursos financeiros por parte dos contribuintes para o produtor cultural devidamente cadastrados em favor de projetos culturais apresentados e aprovados

Dessa forma delimita-se a estrutura que implica em um organismo para cadastrar de forma devida os produtores culturais bem como aprovar agrave luz de criteacuterios preacute-definidos os projetos que podem ser considerados culturais os quais devem obedecer aos artigos 7ordm e 8ordm da lei

Todavia a base para a aplicaccedilatildeo dos referidos artigos 7ordm e 8ordm eacute construiacuteda no artigo 5ordm em que haacute a determinaccedilatildeo preacutevia das aacutereas de atividades que poderatildeo ser beneficiadas pela LIC gauacutecha quais sejam artes plaacutesticas e grafismo artes cecircnicas e carnaval de rua cinema e viacutedeo literatura musica artesanato e folclore e por fim acervos e patrimocircnio histoacuterico cultural

O que se percebe entatildeo eacute a imposiccedilatildeo de criteacuterios para classificar uma obra como atividade cultural a partir do que a referida obra habilita-se a receber investimentos em troca de renuacutencia fiscal Para tanto foi criado no advento da lei analisada o Conselho Estadual de Cultura oacutergatildeo colegiado vinculado agrave secretaria estadual de cultura que efetua a classificaccedilatildeo das obras

Do lado empresarial as empresas interessadas em investir tambeacutem submetem-se agrave anaacutelise de questotildees burocraacuteticas tais como sua relaccedilatildeo com o fisco e as condiccedilotildees exigidas para tanto

Posteriormente em 181086 o decreto nordm 36960 promove a regulamentaccedilatildeo em questotildees praacuteticas da lei 1084696 no que diz respeito agraves regras objetivas para a renuacutencia fiscal do Imposto sobre Operaccedilotildees relativas agrave Circulaccedilatildeo de Mercadorias e sobre Prestaccedilotildees de Serviccedilos de Transporte Interestadual e Intermunicipal e da Comunicaccedilatildeo (ICMS) no percentual preacute-estabelecido pelo artigo 2ordm da mesma limitado em decreto anual

Primeiramente em seu artigo 2ordm o referido decreto determina que anualmente a Secretaria de Cultura promoveraacute a publicaccedilatildeo de espaccedilos e eventos considerados de cunho

17 Rio Grande do Norte (natildeo existe a categoria doaccedilatildeo mas somente patrociacutenio) e Minas Gerais (todas as modalidades satildeo tratadas por incentivo) 18 art 2ordm lei 10846

10

cultural de acordo com classificaccedilatildeo do Conselho Estadual de Cultura para fins de elaboraccedilatildeo de projetos

Depois desta publicaccedilatildeo inicia o processo de habilitaccedilatildeo de projetos que necessariamente devem sob pena de vedaccedilatildeo objetivar alternativamente a

I

reforma eou construccedilatildeo de teatros cinemas casas de cultura e demais equipamentos

culturais II

preservaccedilatildeo e divulgaccedilatildeo do patrimocircnio cultural oficialmente reconhecido localizado no territoacuterio do Estado

III

atendimento de urgecircncia a edificaccedilatildeo com conteuacutedo cultural ameaccedilada de ruiacutena ou descaracterizaccedilatildeo

IV

eventos de integraccedilatildeo cultural com paiacuteses do Mercosul ou que valorizem o patrimocircnio histoacuterico artiacutestico e natural do Estado

Essas regras complementadas pelo cadastro preacutevio de produtores19 regulamentam o lado das obras De outro modo o lado dos contribuintes-investidores fiacutesicos ou juriacutedicos eacute regulamentado por exigecircncias para a adjudicaccedilatildeo do creacutedito quais sejam

a) de documento expedido pela Secretaria Estadual da Cultura que habilita e aprova o ingresso deste no Sistema Estadual de Financiamento e Incentivo agraves Atividades Culturais bem como discrimina o valor total da aplicaccedilatildeo no projeto cultural 20

b) ocorreraacute somente a partir do periacuteodo de apuraccedilatildeo em que houver sido efetuada a transferecircncia dos recursos financeiros para o produtor cultural inscrito no cadastro estadual de produtores21

c) a adjudicaccedilatildeo fica condicionada a que o contribuinte c1 - mantenha em seu estabelecimento ateacute findar o prazo decadencial o os documentos comprobatoacuterios da transferecircncia de recursos financeiros para o produtor cultural c2 - esteja em dia com o pagamento do imposto

c3 - natildeo tenha deacutebitos inscritos na Divida Ativa do Estado22

Agrave parte disto mensalmente a Secretaria de Cultura Estadual deve enviar agrave Secretaria de Fazenda listagem atualizada dos contribuintes que ingressaram no sistema no referido mecircs bem como o montante total do investimento

Um oacutergatildeo auxiliar de extrema importacircncia que integra o sistema analisado eacute o jaacute referido Conselho Estadual de Cultura regulamentado pela lei 11289 de 23 de dezembro de 1998 O

19 artigo 6ordm decreto 36960 20 Alteraccedilatildeo nordm 1627 do Decreto 33178 (regulamento do ICMS) de 02 de maio de 1989 paraacutegrafo 42 inciso XXXVII item a 21 Alteraccedilatildeo nordm 1627 do Decreto 33178 (regulamento do ICMS) de 02 de maio de 1989 paraacutegrafo 42 inciso XXXVII item b 22 Alteraccedilatildeo nordm 1627 do Decreto 33178 (regulamento do ICMS) de 02 de maio de 1989 paraacutegrafo 42 inciso XXXVII item c

11

CEC tem suas atribuiccedilotildees claramente orientadas logo no artigo primeiro da referida lei conforme segue Art 1ordm O Conselho Estadual de Cultura eacute oacutergatildeo colegiado com atribuiccedilotildees normativas consultivas e fiscalizadoras tendo por finalidade promover a gestatildeo democraacutetica da poliacutetica cultural do Estado

Assim de acordo com a referida finalidade o CEC em relevacircncia impar no que tange agrave definiccedilatildeo da poliacutetica cultural do estado e essa definiccedilatildeo no que tange ao sistema de financiamento passa pela definiccedilatildeo das aacutereas e projetos culturais habilitados a receberem financiamento privado

Dentre as atribuiccedilotildees do Conselho Estadual de Cultura estatildeo o estabelecimento de prioridades e diretrizes para o desenvolvimento cultural do Estado fiscalizar a execuccedilatildeo dos projetos culturais da administraccedilatildeo emitir pareceres sobre os projetos regularmente habilitados no sistema de financiamento (LIC) manifestando-se acerca da relevacircncia e oportunidade dos mesmos23

A constituiccedilatildeo funcional do CEC se daacute conforme a sua lei de regulamentaccedilatildeo24 pela composiccedilatildeo de 18 conselheiros com suplentes sendo 13 indicados pelo governador do Estado e 23 indicados pelas entidades representativas de segmentos culturais

Em ato-contiacutenuo agraves accedilotildees supra o CEC por intermeacutedio da resoluccedilatildeo 0299 estabelece entatildeo os criteacuterios para a escolha de projetos prioritaacuterios a receberem incentivos pelo sistema de financiamento bem como os criteacuterios de meacuterito que satildeo

a) criaccedilatildeo ou consolidaccedilatildeo de instituiccedilotildees culturais puacuteblicas e privadas b) a preservaccedilatildeo e divulgaccedilatildeo do patrimocircnio arquitetocircnico tombado

localizado no Estado c) o efeito multiplicador sobre as atividades culturais de municiacutepios e

regiotildees do Estado d) o efetivo apoio ao desenvolvimento da produccedilatildeo cultural gauacutecha e) a qualificaccedilatildeo e profissionalizaccedilatildeo dos recursos humanos para as

atividades culturais f) o fomento e viabilizaccedilatildeo do debate cultural g) efetiva contrapartida pela utilizaccedilatildeo de recursos tributaacuterios mediante benefiacutecio comunitaacuterio ou de interesse puacuteblico conforme a peculiaridade de cada projeto cultural

Assim a estrutura do conselho estadual de cultura eacute funcional a partir da participaccedilatildeo

de um setor consideraacutevel da sociedade civil amparado por normas objetivas para a definiccedilatildeo da poliacutetica cultural e as obras que levam a cabo tal poliacutetica O que se coloca em questatildeo eacute a concretizaccedilatildeo da referida poliacutetica se os investimentos natildeo forem ordenados

23 lei 11289 de 23 de dezembro de 1989 24 lei 11289 de 23 de dezembro de 1989 art 3ordm

12

5 Paralelos Mundiais

O modelo de financiamento puacuteblico da cultura francecircs eacute bastante expansivo e tem haver essencialmente com as raiacutezes histoacutericas do paiacutes sendo a Franccedila paiacutes pioneiro no que diz respeito ao estabelecimento de uma poliacutetica cultural

Desde os tempos monaacuterquicos o governo francecircs assume o papel de criaccedilatildeo e distribuiccedilatildeo da cultura produzida em seu territoacuterio O mecenato estatal teve papel de destaque durante a monarquia absolutista feito em honra e gloacuteria ao rei

A partir de 1870 em um recorte histoacuterico que nos leva ao periacuteodo republicano haacute o estabelecimento de um propoacutesito de legitimaccedilatildeo da utilidade social das artes Em 1875 criou-se o Conselho Superior das Belas Artes que pretendia englobar educaccedilatildeo artiacutestica e preservaccedilatildeo do patrimocircnio histoacuterico ou seja uma espeacutecie de utilizaccedilatildeo social das artes Essa situaccedilatildeo marca o periacuteodo transitoacuterio do Estado-mecenas para a produccedilatildeo cultural universalizada e fomentada pelo Estado

Como continuaccedilatildeo do processo de evoluccedilatildeo cultural francesa outro periacuteodo marcante passa por 1935 sob o governo do Partido Comunista Francecircs em que houve a defesa da aproximaccedilatildeo das artes com o povo e uma integraccedilatildeo maior entre cultura e educaccedilatildeo

A partir de 1945 ao final da segunda guerra expandiu-se basicamente em funccedilatildeo das instituiccedilotildees culturais e a profissionalizaccedilatildeo dos agentes culturais Na deacutecada de 60 ocorre a ampliaccedilatildeo deste conceito a partir da criaccedilatildeo das Casas de Cultura no interior e nas periferias das grandes cidades

A partir da deacutecada de 70 o estado francecircs impulsiona sua produccedilatildeo cultural com o intuito de descentralizaccedilatildeo criando as DRAC25 garantindo sua participaccedilatildeo em todas as regiotildees francesas de acordo com as necessidades locais Hoje existem 28 DRACS em toda a Franccedila recebendo recursos do ministeacuterio da cultura e atuando como escritoacuterios regionalizados do ministeacuterio da cultura francecircs que vem a garantir o cumprimento da poliacutetica cultural francesa

Apoacutes esta espeacutecie de evoluccedilatildeo da gestatildeo cultural estatal francesa foi em 1981 com o ministro Jack Lang que a cultura francesa foi encarada como setor de plena importacircncia para a economia Um incremento de recursos orccedilamentaacuterios para o setor cultural teve justificativa por Lang a partir de seus efeitos econocircmicos A cultura passou a ser tratada como uma setor multiplicador de emprego renda e desenvolvimento e para tanto os recursos a ela destinados satildeo claramente investimentos com retornos de curto prazo positivos em tal medida que o orccedilamento francecircs para a cultura cresceu ao niacutevel de 1 do total orccedilamento francecircs transformando efetivamente a cultura em atividade econocircmica como efeito natural A partir disto o governo instituiu medidas que respondessem agrave nova relaccedilatildeo econocircmica entre estado cultura e poliacutetica econocircmica

Alcanccedilando objetivamente o mote deste trabalho a participaccedilatildeo privada no setor cultural francecircs se mantecircm estaacutevel desde a deacutecada de 90 e o aspecto de maior relevacircncia nesse sistema eacute o tratamento profissional dado ao investimento cultural A maioria das empresas que participam de atividades culturais tem preacute-estabelecida uma poliacutetica interna de patrociacutenios a ser executada por um agente cultural Assim a empresa identifica suas necessidades de marketing puacuteblico-alvo aleacutem de seus interesses com o patrociacutenio e a partir daiacute promove a solicitaccedilatildeo de um projeto que satisfaccedila tais necessidades

25 Directions reacutegionales decircs affaires culturelles

13

Em 1998 aproximadamente 65 das empresas praticantes de mecenato eram

pequenas ou meacutedias empresas Aproximadamente 4900 projetos com patrociacutenio ou mecenato em um total de 356 milhotildees de doacutelares foram efetuados26

O mecenato francecircs conta com organismos que satildeo espeacutecies de clubes de mecenato que basicamente satildeo ligados a estabelecimentos culturais especiacuteficos ou a grupos patronais27

A legislaccedilatildeo francesa a partir de 1990 eacute bem clara ao definir e diferenciar mecenato28 que eacute a doaccedilatildeo sem contrapartida imediata e patrociacutenio que ocorre com a associaccedilatildeo puacuteblica do nome da empresa ao evento cultural No caso de natildeo haver contrapartida direta ou indireta da accedilatildeo valor pode ser deduzido integralmente dos compromissos tributaacuterios ao limite de 2 a 3 do faturamento Dessa forma apenas o puro mecenato eacute contemplado com benesses fiscais O modelo norte americano de financiamento cultural aparece com uma peculiaridade notaacutevel ao contraacuterio dos paiacuteses europeus em que o financiamento cultural privado se daacute de forma complementar ao puacuteblico neste modelo o financiamento privado tem origem particular a partir das relaccedilotildees de mecenato e filantropia29 30Dessa forma pode-se afirmar que o impulso motivador da construccedilatildeo do mercado cultural dos EUA foi dado pelo investimento das grandes famiacutelias de mecenas

A primeira manifestaccedilatildeo governamental relativa as artes deu-se em 1917 com a aprovaccedilatildeo da deduccedilatildeo fiscal total das doaccedilotildees efetuadas a instituiccedilotildees culturais sem fins lucrativos Neste periacuteodo a doutrina liberal da economia norte-americana por coerecircncia doutrinaacuteria natildeo aceitava a ingerecircncia estatal na regulaccedilatildeo do setor ou seja o governo assim como a maioria da populaccedilatildeo natildeo admitia o subsiacutedio a qualquer setor tampouco o cultural Dessa forma deu-se a produccedilatildeo cultural americana ateacute a grande crise de 29

A esta eacutepoca a economia e poliacuteticas americanas mudaram intensamente objetivando basicamente enfrentar o enorme desemprego que assolava a naccedilatildeo Desse modo a ordem geral era empreender medidas para a geraccedilatildeo de emprego e renda agraves expensas do gasto puacuteblico E natildeo foi diferente no setor cultural em que foi criado o Public Works Art Projects que garantiu a primeira grande leva de subsiacutedios agrave cultura americana31 Estes incentivos foram exitosos ateacute o iniacutecio da segunda guerra mundial em que os recursos foram canalizados na induacutestria beacutelica arrefecendo o setor

26 fonte wwwadimicalorg 190305 27 estabelecimentos culturais Association por le Rayonnement de l`oacutepera national de Paris associada agrave Oacutepera de Paris etc grupos patronais Meacutecegravenentreprise Rhocircne-Alpes etc 28 A regulamentaccedilatildeo francesa de 1989 impotildee e regulamenta a utilizaccedilatildeo dos termos parrainage patronage e meacuteceacutenat A definiccedilatildeo de mecenat eacute o apoio material sem contrapartida direta por parte do beneficiaacuterio a obra ou pessoa para a execuccedilatildeo de atividades de interesse geral jaacute o parrainage eacute definido como apoio material a uma manifestaccedilatildeo pessoa produto ou organizaccedilatildeo visando a um benfiacutecio direto Vide Li Toubon (04081994) 29 Famiacutelias como Rockefler Vanderbilt e Carnegie abastadas reproduziam nos EUA seu contato com a arte europeacuteia

30 Os mecenas e os alguns dos grandes empreendimentos nos EUA 1 Smithsonian 1829 complexo de museus centros de pesquisa e bibliotecas Mecenas Cientista inglecircs James

Smithson 2 MOMA (Museum of Modern Art) 1929 popularizou o contato da populaccedilatildeo com artes modernas Mecenas

L P Bliss Mary Q Sullivan e Abby Aldrich Rockefeller 3 Carnegie Hall1889 sala de concertos inspirada nos mais importantes espaccedilos europeus Patrono Andrew

Carnegie 31 Artistas como Jackson Pollock foram beneficiados por este ato que contratava pintores de telas para a pintura dos edifiacutecios puacuteblicos

14

Outros atos se seguiram a este tendo maior relevacircncia para a presente anaacutelise em

1935 o Federal Revenue Act que permitia agraves empresas deduzir contribuiccedilotildees direcionadas a empresas sem fins lucrativos ateacute um limite de 5 da sua renda liacutequida antes da tributaccedilatildeo Esta possibilidade de fato natildeo foi eficiente eis que pouco utilizado em funccedilatildeo do baixo investimento

No iniacutecio da deacutecada de 50 no periacuteodo conhecido como caccedila agraves bruxas houve um profundo afastamento entre o governo e a classe artiacutestica eis que a mesma encontrava-se ideologicamente perseguida Assim o financiamento cultural era dado de forma amadora por empresas privadas basicamente pela benevolecircncia ou capricho de algum diretor vaidoso com desejo de algum status em sua comunidade O governo estadunidense garantia algum financiamento apenas a projetos culturais que servissem como instrumento de propaganda para sua poliacutetica de relaccedilotildees exteriores na guerra fria

A reaproximaccedilatildeo classe artiacutestica governo se deu com a chegada ao poder de Jonh F Kennedy o qual apoiou a classe artiacutestica em funccedilatildeo de impactos positivos na moral americana decorrentes da valorizaccedilatildeo cultural ou ainda uma sinalizaccedilatildeo de que o governo possuiacutea preocupaccedilotildees que transcendiam a questatildeo beacutelica Para tanto a conclusatildeo de teacutecnicos foi de que a cultura americana somente sobreviveria a partir de um sistema de investimentos mistos envolvendo financiamento puacuteblico doaccedilotildees e patrociacutenios comerciais Em 1965 como fruto desta tomada de consciecircncia foi implementado o chamado National Endowment for the Arts que funciona ateacute os dias atuais em niacutevel de agecircncia federal independente que promove o financiamento de quatro tipos de programa organizaccedilotildees sem fins lucrativos agecircncias puacuteblicas estaduais federais e municipais artistas considerados de talento excepcional e iniciativas de apresentaccedilotildees de americanos no exterior32 A partir desta eacutepoca se deu uma espeacutecie de parceria publico privada em prol da cultura por estes mecanismos que atualmente encontram-se em funcionamento nos EUA

Passando agrave anaacutelise intriacutenseca das formas de financiamento e as relaccedilotildees entre elas o modelo americano atual funciona a partir de trecircs formas a partir de recursos puacuteblicos33 recursos privados ou recursos proacuteprios

O financiamento a partir de recursos puacuteblicos eacute taxativo ao determinar que empresas culturais com fins comerciais natildeo podem se beneficiar de fundos governamentais diretos nem indiretos pois os recursos privados destinadas a estas satildeo considerados investimentos comerciais e natildeo incentivo agrave cultura Assim somente satildeo passiacuteveis de benefiacutecios fiscais os recursos revertidos a organizaccedilotildees sem fins lucrativos Logo a distinccedilatildeo entre patrociacutenio e mecenato natildeo eacute relevante pois o paracircmetro eacute a lucratividade ou natildeo do projeto com ou sem exploraccedilatildeo propagandiacutestica do investidor Esses benefiacutecios fiscais por lei natildeo estatildeo autorizados a cobrir todos os custos do empreendimento de qualquer maneira uma contrapartida do setor puacuteblico eacute exgida34 Haacute quatro modalidades de incentivo Individuals grants fundos repassados a artistas individuais geralmente de pequeno valor que cobrem a totalidade do projeto Matching grants contribuiccedilotildees diretas do governo que devem ser necessariamente complementadas com recursos privados Reserve Matching Grants processo inverso em que o governo complementa investimentos privados Challenging Grants o governo financia 25 dos projetos desde que o beneficiaacuterio jaacute possua 75 do financiamento obtido da iniciativa privada

32 Paralelamente agrave criaccedilatildeo do NEA um grupo de empresaacuterios liderados por David Rockefeller fundou o Businness Comitee for the Arts entidade voltada agrave conscientizaccedilatildeo e sensibilizaccedilatildeo da classe empresarial sobre os benefiacutecios da alianccedila com as artes 33 O financiamento a partir de recursos puacuteblicos se processa da forma indireta (via deduccedilotildees fiscais feitas a contribuintes doadores a instituiccedilotildees sem fins lucrativos) e direta (atraveacutes da agecircncias NEA)

15

6 A problemaacutetica da captaccedilatildeo relaccedilatildeo entre os incentivos fiscais e a gestatildeo dos

recursos puacuteblicos na decisatildeo privada da inversatildeo cultural

Dado o exposto quando passamos a confrontar os criteacuterios particulares dos modelos analisados quanto agrave conduccedilatildeo econocircmica da gestatildeo cultural tornam-se evidentes algumas questotildees de ordem regulatoacuteria que implicam na necessidade de um tratamento agrave luz da teoria econocircmica das relaccedilotildees entre setor puacuteblico e privado no setor cultural

Conforme explanado anteriormente a lei de incentivo agrave cultura gauacutecha segue um claro rito efetua-se um projeto cultural que eacute levado agrave apreciaccedilatildeo do CEC que por sua vez promove a classificaccedilatildeo do mesmo enquanto cultural a partir de criteacuterios objetivos

jaacute identificados no capiacutetulo especifico Apoacutes essa fase o produtor cultural

figura empresarial tanto quanto por vezes artiacutestica

eacute obrigado a lanccedilar-se ao mercado agrave procura de empresas

devidamente homologadas pelo CEC para tanto - que estejam dispostas a lanccedilar matildeo de recursos em benefiacutecio de projetos culturais obtendo para tanto o retorno social de parte deste gasto com benefiacutecios fiscais ou seja restituiccedilatildeo de parte do valor despendido por recursos puacuteblicos Nota primordial deste instrumental analiacutetico eacute que o tratamento que deve ser dado ao quantum descontado do compromisso tributaacuterio pela LIC eacute o de recurso puacuteblico mesmo que a se realizar pois trata-se de verba que necessariamente reverter-se-ia aos cofres puacuteblicos

A lei gauacutecha permite agraves empresas participantes do sistema de financiamento cultural que recebam os produtores com seus projetos preacute-aprovados e unilateralmente exerccedilam a opccedilatildeo de alocar os recursos na obra que lhe for mais conveniente agrave revelia de qualquer poliacutetica cultural ou ganho social Tal medida de acordo com o paradigma empresarial de maximizaccedilatildeo de lucros configura-se em um ajuste oacutetimo para uma soluccedilatildeo de mercado totalmente condizente com a maximizaccedilatildeo de ganhos inerentes ao sistema de equiliacutebrio neste nicho Entretanto o que eacute passiacutevel de questionamento eacute que essa opccedilatildeo pela maximizaccedilatildeo dos ganhos se daacute a partir de um investimento que em parte eacute financiado por recurso puacuteblico Assim se percebe o descompasso quando agentes individuais passam a operar com recursos puacuteblicos para a maximizaccedilatildeo de seus retornos E o que tem grande importacircncia no orientaccedilatildeo dos recursos eacute a destinaccedilatildeo a obras que garantam maior retorno publicitaacuterio que figura como benefiacutecio extra aleacutem dos descontos fiscais

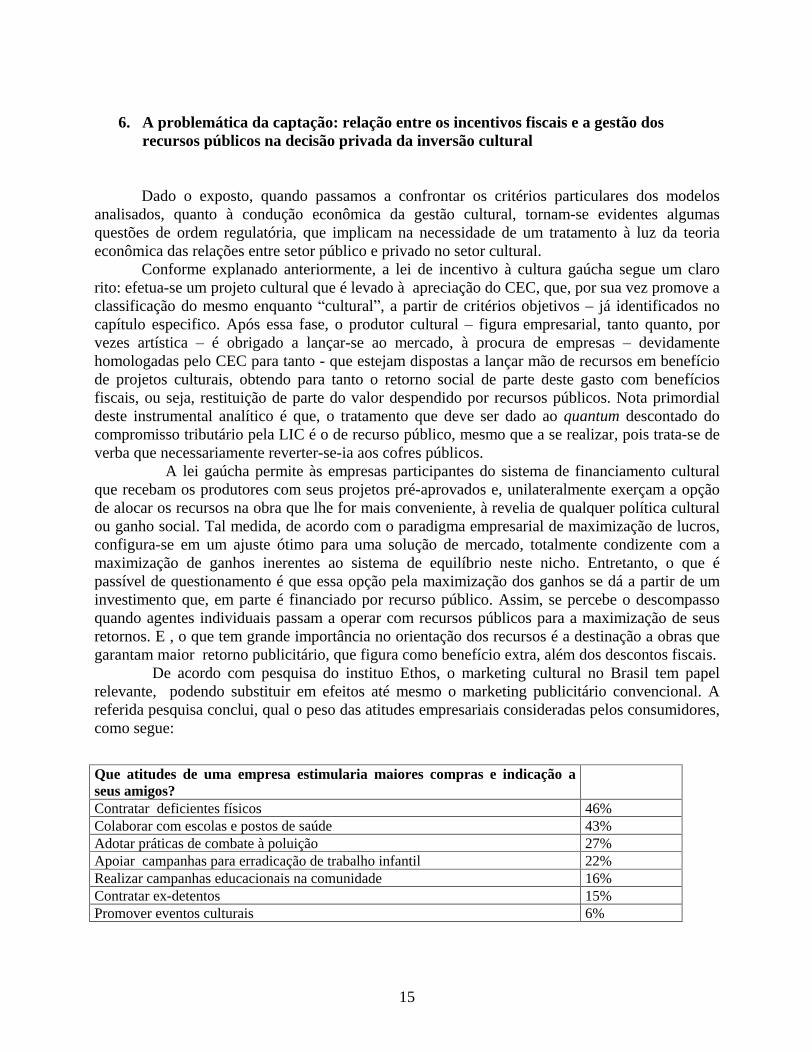

De acordo com pesquisa do instituo Ethos o marketing cultural no Brasil tem papel relevante podendo substituir em efeitos ateacute mesmo o marketing publicitaacuterio convencional A referida pesquisa conclui qual o peso das atitudes empresariais consideradas pelos consumidores como segue

Que atitudes de uma empresa estimularia maiores compras e indicaccedilatildeo a seus amigos Contratar deficientes fiacutesicos 46 Colaborar com escolas e postos de sauacutede 43 Adotar praacuteticas de combate agrave poluiccedilatildeo 27 Apoiar campanhas para erradicaccedilatildeo de trabalho infantil 22 Realizar campanhas educacionais na comunidade 16 Contratar ex-detentos 15 Promover eventos culturais 6

16

Tratando-se de um paiacutes com tamanhas desigualdades sociais eacute relevante que diretamente apoacutes as necessidades sociais seja citada a valorizaccedilatildeo de empresas que provejam recursos agrave cultura o que daacute claros sinais dos retornos positivos do mecenato

Essa noccedilatildeo eacute bastante objetiva no modelo francecircs analisado comparativamente o qual eacute claro ao submeter seu regramento em acircmbito de incentivo cultural a trecircs categorias distintas e com tratamento diferenciado por parte do Estado que agora retomaremos a titulo de argumentaccedilatildeo Os doadores e adeptos do mecenato exercitam-no diretamente agraves obras ligadas agrave poliacutetica cultural preacute-definida pelo Estado sem qualquer retorno de marketing nem alocativo e para tanto recebem benefiacutecios fiscais que por vezes chegam agrave totalidade do investido dentro do limite global tambeacutem definido pelo Estado Eacute vaacutelido ressaltar ainda que os valores doados satildeo lanccedilados nas escrituraccedilotildees contaacutebeis como despesas o que acaba gerando benefiacutecios ao desonerar a base de caacutelculo do imposto de renda

De outro modo os financiadores ou patrocinadores

financiam obras culturais diversas e em contrapartida possuem um forte retorno em acircmbito de marketing cultural o que segundo pesquisas recentes35 pode garantir um incremento de vendas substancial como estrateacutegia publicitaacuteria Eacute de suma importacircncia o fato de que recente pesquisa no Brasil constatar que as estrateacutegias de marketing satildeo o que de fato orientam o investimento cultural superando o beneficio fiscal

Ao considerarmos o caso norte americano os incentivos natildeo cobrem a integralidade do projeto havendo entatildeo a exigecircncia da contrapartida privada evitando um controle uacutenico do Estado na produccedilatildeo cultural a vulnerabilidade do setor cultural a apenas uma fonte de financiamento e a sobrecarga da sociedade com o pagamento integral das obras do setor Aleacutem disso a questatildeo beneficio fiscalbenefiacutecios indiretos eacute objetivamente enfrentada com o regramento de que soacute possui benefiacutecios fiscais aqueles contribuintes que revertem recursos a entidades sem fins lucrativos Ou seja natildeo se garante recursos a empreendimentos que trabalham com fins lucrativos

Quanto a essa situaccedilatildeo o fenocircmeno ocorrido em 1997 e 1998 no Brasil eacute bastante abonatoacuterio pois neste ano houve um periacuteodo de larga turbulecircncia econocircmica a qual necessariamente conduziu a um processo de estagnaccedilatildeo o qual diminui a arrecadaccedilatildeo tributaacuteria o que por sua vez acabaria acarretando em diminuiccedilatildeo dos projetos financiados Todavia neste periacuteodo o nuacutemero de projetos financiados se manteve constante a corroborar a argumentaccedilatildeo da estrateacutegia de marketing como catalisadora de investimento cultural

O modelo gauacutecho natildeo leva em consideraccedilatildeo esses tipos de peculiaridades entre os agentes e provavelmente essa situaccedilatildeo acarreta uma distorccedilatildeo econocircmica qual seja a orientaccedilatildeo privada acerca do investimento em um bem puacuteblico intangiacutevel que eacute a cultura que tem componentes de externalidades positivas e que com isso exigiria uma funccedilatildeo benefiacutecio maior que a funccedilatildeo benefiacutecio privada

35 Site wwwfundacineorgbr em 190305

17

Todavia a falha de regulaccedilatildeo pela gestatildeo privada de um recurso puacuteblico orientada em benefiacutecio do agente individual estabelece um trade-off negativo entre os interesses da empresa em marketing e as necessidades culturais da sociedade instabilidade a qual natildeo pode estar submetido o poder publico e sua poliacutetica cultural E aleacutem disso a geraccedilatildeo do multiplicador keynesiano emprego-renda-arrecadaccedilatildeo estaria presente na obra escolhida em funccedilatildeo da poliacutetica cultural com o acreacutescimo da possibilidade da captaccedilatildeo de externalidades ainda natildeo internalizadas por vezes em maior quantidade que na obra escolhida em funccedilatildeo do marketing cultural da empresa investidora Dessa forma talvez um processo seletivo que contemplasse e sopesasse o multiplicador de renda aliado agrave poliacutetica cultural fosse mais coerente ao tratamento com os recursos puacuteblicos com um direcionamento dado pelo Estado aos recursos investidos contemplados com benefiacutecios fiscais

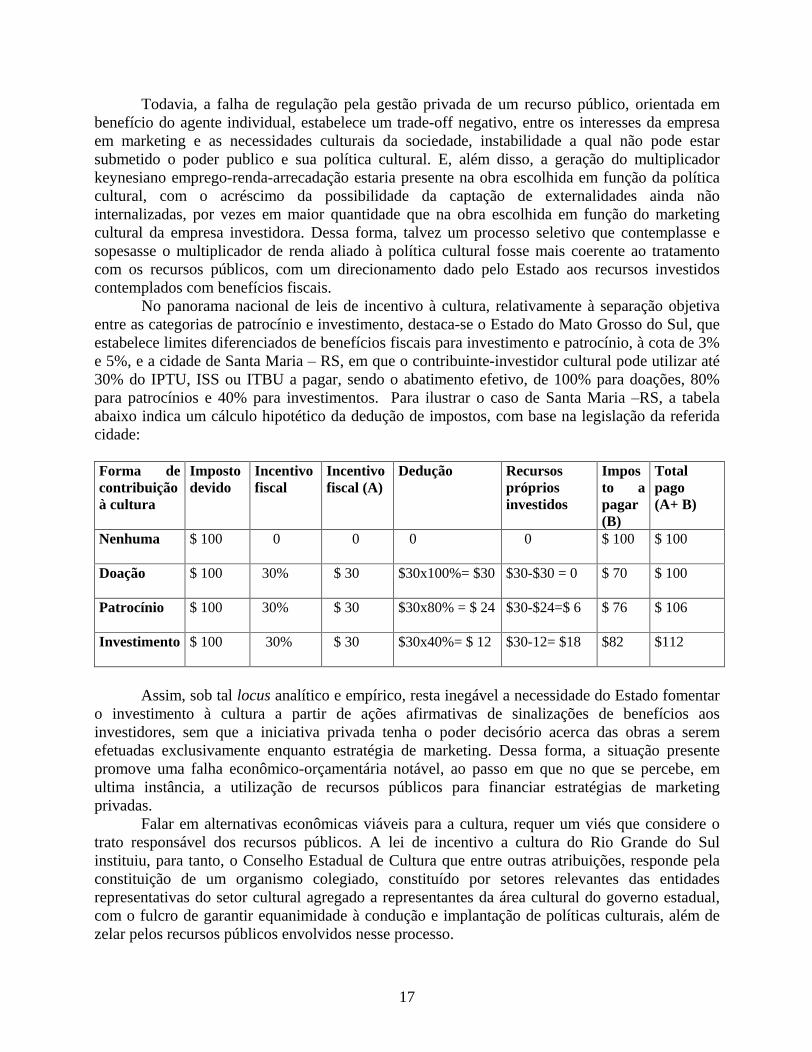

No panorama nacional de leis de incentivo agrave cultura relativamente agrave separaccedilatildeo objetiva entre as categorias de patrociacutenio e investimento destaca-se o Estado do Mato Grosso do Sul que estabelece limites diferenciados de benefiacutecios fiscais para investimento e patrociacutenio agrave cota de 3 e 5 e a cidade de Santa Maria

RS em que o contribuinte-investidor cultural pode utilizar ateacute 30 do IPTU ISS ou ITBU a pagar sendo o abatimento efetivo de 100 para doaccedilotildees 80 para patrociacutenios e 40 para investimentos Para ilustrar o caso de Santa Maria RS a tabela abaixo indica um caacutelculo hipoteacutetico da deduccedilatildeo de impostos com base na legislaccedilatildeo da referida cidade

Forma de contribuiccedilatildeo agrave cultura

Imposto devido

Incentivo fiscal

Incentivo fiscal (A)

Deduccedilatildeo Recursos proacuteprios investidos

Imposto a pagar (B)

Total pago (A+ B)

Nenhuma $ 100 0 0 0 0 $ 100 $ 100

Doaccedilatildeo $ 100 30 $ 30 $30x100= $30

$30-$30 = 0 $ 70 $ 100

Patrociacutenio $ 100 30 $ 30 $30x80 = $ 24

$30-$24=$ 6 $ 76 $ 106

Investimento

$ 100 30 $ 30 $30x40= $ 12 $30-12= $18 $82 $112

Assim sob tal locus analiacutetico e empiacuterico resta inegaacutevel a necessidade do Estado fomentar o investimento agrave cultura a partir de accedilotildees afirmativas de sinalizaccedilotildees de benefiacutecios aos investidores sem que a iniciativa privada tenha o poder decisoacuterio acerca das obras a serem efetuadas exclusivamente enquanto estrateacutegia de marketing Dessa forma a situaccedilatildeo presente promove uma falha econocircmico-orccedilamentaacuteria notaacutevel ao passo em que no que se percebe em ultima instacircncia a utilizaccedilatildeo de recursos puacuteblicos para financiar estrateacutegias de marketing privadas

Falar em alternativas econocircmicas viaacuteveis para a cultura requer um vieacutes que considere o trato responsaacutevel dos recursos puacuteblicos A lei de incentivo a cultura do Rio Grande do Sul instituiu para tanto o Conselho Estadual de Cultura que entre outras atribuiccedilotildees responde pela constituiccedilatildeo de um organismo colegiado constituiacutedo por setores relevantes das entidades representativas do setor cultural agregado a representantes da aacuterea cultural do governo estadual com o fulcro de garantir equanimidade agrave conduccedilatildeo e implantaccedilatildeo de poliacuteticas culturais aleacutem de zelar pelos recursos puacuteblicos envolvidos nesse processo

18

Poreacutem tal conselho perde eficiecircncia na medida em que transfere ao setor privado a

decisatildeo efetiva sobre o incentivo prestado o que resulta na maximizaccedilatildeo do interesse privado como motor para a geraccedilatildeo de um bem puacuteblico

Assim existem externalidades positivas que tornam ineficiente a alocaccedilatildeo dos recursos para a cultura tendo em vista apenas o interesse privado Aleacutem disso sob o ponto de vista distributivo natildeo eacute recomendaacutevel o uso de recursos puacuteblicos para o interesse exclusivamente privado

6 Conclusatildeo

Ao abordarmos a temaacutetica inerente agraves relaccedilotildees entre economia e cultura podemos definiacute-la a partir da relaccedilatildeo entre recursos puacuteblicos e bens-puacuteblicos em especial o formato ideal de utilizaccedilatildeo do primeiro para a geraccedilatildeo do segundo O presente estudo tencionou trazer agrave discussatildeo a relevacircncia do trato eficiente do processo de incentivo agrave cultura a partir de benefiacutecios fiscais E satildeo esses benefiacutecios que necessitam ser definidos de forma eficiente a fim de capturar externalidades positivas e garantir a eficiecircncia econocircmica e eacutetica no trato com os recursos que pertencem agrave sociedade como um todo Promover anaacutelises cientiacuteficas implica em antes de buscar respostas levantar questionamentos Basicamente o presente trabalho questiona os motivos pelos quais eacute diferente o trato dispensado ao incentivo estatal a cultura na Franccedila e os Estados Unidos

paradigmas opostos do incentivo agrave cultura

e a lei atualmente em vigor no estado do Rio Grande do Sul Guardadas as devidas peculiaridades histoacutericas o que observou-se de maneira premente eacute que a alocaccedilatildeo eficiente dos recursos puacuteblicos no setor cultural natildeo se efetiva a partir da decisatildeo de investimento sob a oacutetica exclusivamente privada a um custo puacuteblico que satildeo as isenccedilotildees fiscais

Os paralelos mundiais utilizados denotam com clareza a diferenciaccedilatildeo entre doaccedilatildeo e patrociacutenio bem como a gestatildeo diferente a ser conferida a essas duas modalidades o que denota aos modelos internacionais uma abordagem diferenciada em relaccedilatildeo agrave do Rio Grande do Sul Quando se trata de doaccedilatildeo a isenccedilatildeo fiscal eacute permitida e incentivada ao passo em que quando se trata de patrociacutenio com retornos de marketing e de miacutedia o tratamento leva em consideraccedilatildeo o benefiacutecio direto e indireto obtido pelo empreendedor a partir de tal investimento

O que eacute objetivo e claro eacute que tanto o modelo francecircs quanto o americano preocupam-se em estabelecer diferenciaccedilotildees entre as modalidades de transferecircncia de recursos privados para a cultura e o que deixa-se como questionamento eacute em que medida eacute relevante tambeacutem ao estado do Rio Grande do Sul gerir de forma diferenciada seus recursos de ordem publica em associaccedilatildeo com os recursos privados destinados por intermeacutedio da LIC ao setor cultural

19

REFEREcircNCIAS BIBLIOGRAacuteFICAS

ALMEIDA Cacircndido Joseacute Mendes de A arte eacute capital visatildeo aplicada do marketing

cultural Rio de Janeiro Rocco 1994 101

BECKER Gary Human Capital New York Columbia University Press 1964

BAUMOL W J e BOWEN WG Performing Arts The Economic Dilemma Londres

Cambridge 1966

BRANT Leonardo Mercado cultural investimento social formataccedilatildeo e venda de

projetos gestatildeo e patrimocircnio poliacutetica cultural Satildeo Paulo Escrituras c2001

CUCHE Denys A Noccedilatildeo de Cultura nas Ciecircncias Sociais Lisboa Fim de Seacuteculo 1999

FERREIRA S DacuteAndrea O incentivo fiscal como instituto do direito econocircmico In

Revista de Direito Administrativo Rio de Janeiro janeiro a marccedilo de 1998

HEILBRUN James e GRAY Charles M The Economics of art and culture United

States Cambridge University Press 2001

IGLESIAS E La vinculacioacuten desarrollocultura Cultura e Desenvolvimento Rio de

Janeiro Funarte 2000

KLAMER Arjo The Value of Culture On the relationship between Economics and the

Art Amsterdam University Press 1996

MUSGRAVE Richard A The theory of Public Finance New York McGraw Hill

ROSEN Harvey Public Finance United States Irwin 1995

SARNEY J Incentivo agrave cultura e sociedade Industrial 18 ed Rio de Janeiro Civilizaccedilatildeo

Brasileira 1996

THIRY-CHERQUES H R Estrutura Institucional praacuteticas democratizantes Cultura e

Democracia vol 1 Rio de Janeiro Funarte 2001

THROSBY David Economics and Culture Cambridge University Press 2001 Reino

Unido

20

MALAGODI Maria Eugecircnia Projetos culturais elaboraccedilatildeo administraccedilatildeo aspectos

legais busca de patrociacutenio Satildeo Paulo Escrituras 1999

MUYLAERT Roberto Marketing cultural amp comunicaccedilatildeo dirigida 4 ed Satildeo Paulo

Globo [1995] 291 p Sistema [ 000153804]

This document was created with Win2PDF available at httpwwwdaneprairiecomThe unregistered version of Win2PDF is for evaluation or non-commercial use only

2

1 Introduccedilatildeo

A abordagem econocircmica na anaacutelise do sistema cultural como um todo pode ser de grande valia na atual discussatildeo de sobre como gerar incentivos para o investimento na cultura Ainda que incipiente em um primeiro momento o ramo da ciecircncia econocircmica que pode ser definido como Economia da Cultura constitue-se em um poderoso instrumental analiacutetico para resolver questotildees prementes ligadas aos efeitos econocircmicos da atividade cultural Questotildees essas ligadas agrave geraccedilatildeo de emprego e renda1 bem como aspectos mais abrangentes como valoraccedilatildeo cultural e externalidades aleacutem das renuacutencias fiscais que envolvem o setor podem e devem ser objeto da ciecircncia econocircmica

Em um plano mais especiacutefico dentro do ramo da Economia da Cultura o processo de renuacutencia fiscal e as relaccedilotildees que se estabelecem entre o setor privado provedor de recursos e o Estado gestor de poliacuteticas culturais e provedor de benefiacutecios fiscais satildeo o objeto geral deste trabalho A abordagem se daraacute a partir da anaacutelise teoacuterica e praacutetica da Lei de Incentivo agrave Cultura do Rio Grande do Sul no que diz respeito especificamente agrave renuacutencia fiscal dentro do Sistema Estadual de Financiamento e Incentivo agraves Atividades Culturais A partir de uma abordagem comparativa este trabalho analisa as experiecircncias de financiamento cultural com renuacutencia fiscal da Franccedila e dos Estados Unidos

enquanto paradigmas opostos de presenccedila estatal na economia - em justaposiccedilatildeo ao sistema gauacutecho

De acordo com uma abordagem econocircmico-financeira haacute que se diferenciar as formas de inversatildeo cultural e categoricamente enquadraacute-las em modalidades de doaccedilatildeo financiamento ou investimento Tal distinccedilatildeo possui um caraacuteter fundamental ao esclarecer e justificar a necessidade de tratamento fiscal diferenciado por parte do poder puacuteblico a cada uma das modalidades Conforme Reis (2003) as distinccedilotildees entre patrociacutenio e mecenato formatam-se a partir dos seguintes pressupostos

Tipo de Atividade Patrociacutenio Mecenato Motivaccedilatildeo Comercial Social ou pessoal Objetivos Notoriedade imagem da

marca endomarketing relacionamento com a sociedade

Social (investimento na sociedade)

Contrapartida Comercial (investimento na marcaempresa)

Social (investimento na sociedade)

Exploraccedilatildeo na comunicaccedilatildeo Sim Natildeo

Continuidade Fundamental Desejaacutevel Inter-relaccedilotildees Com as demais ferramentas de

comunicaccedilatildeo da empresa Com o programa de responsabilidade social da empresa

3

Assim eacute fundamental que tal distinccedilatildeo seja objetivamente construiacuteda para servir

como base analiacutetica para as questotildees levantadas no presente trabalho Levando-se em consideraccedilatildeo o modelo francecircs

que seraacute objeto de anaacutelise posterior

e definiccedilotildees econocircmicas dos termos a doaccedilatildeo

se trata da transferecircncia de recursos sem

nenhuma espeacutecie de contrapartida nem mesmo publicitaacuteria jaacute o financiamento

de atividades

culturais tem impliacutecito algum retorno em especial o publicitaacuterio aleacutem da valorizaccedilatildeo do capital social da empresa e por fim o investimento

traz consigo o conceito de participaccedilatildeo em lucros e prejuiacutezos eventuais A proposiccedilatildeo da referida diferenciaccedilatildeo teoacuterica eacute um dos objetivos deste trabalho com a intenccedilatildeo de levantar questotildees prementes ao bom uso dos recursos puacuteblicos

O tema aqui tratado em uacuteltima instacircncia tem reflexos que vatildeo desde a influecircncia em um consideraacutevel nuacutemero de setores da economia ateacute a formaccedilatildeo e manutenccedilatildeo das identidades culturais passando pela valoraccedilatildeo da cultura em termos sociais e por outro lado economeacutetricos

Dessa forma este artigo divide-se da seguinte maneira em um primeiro momento uma recapitulaccedilatildeo em acircmbito de teoria econocircmica dos principais trabalhos que tocam agrave questatildeo cultural bem como os marcos teoacutericos sobre o tema Posteriormente uma anaacutelise histoacuterica das relaccedilotildees entre Estado e cultura trazendo agrave tona as realidades de conjuntura atual e em perspectiva temporal do caso dos Estados Unidos da Franccedila e da Rio Grande do Sul A ecircnfase dada remete agraves questotildees relativas aos bens puacuteblicos no que toca agrave criaccedilatildeo e gestatildeo destes bem como o incentivo agrave produccedilatildeo privada dos referidos bens

2 Cultura e Ciecircncia Econocircmica

A fim de estabelecer um marco teoacuterico que conduza e delimite o presente artigo oferecendo suporte teoacuterico ao mesmo eacute importante recuperar algumas referecircncias dentro da ciecircncia econocircmica

Eacute bastante provaacutevel que jaacute no trabalho de Gary Becker (1979) haja um geacutermen da leitura econocircmica da cultura na medida em que o mesmo propotildee uma abordagem a partir da teoria microeconocircmica sobre a relaccedilatildeo positiva entre o acuacutemulo de capital humano e o aumento da renda dos indiviacuteduos Assim em sendo a educaccedilatildeo um dos componentes do capital humano e tambeacutem influenciando a demanda por bens culturais o acuacutemulo de capital humano aleacutem de aumentar a produtividade pode aumentar a demanda por bens culturais

Uma das precursoras abordagens formais do setor cultural eacute a de Baumol e Bowen com possiacuteveis reflexos do princiacutepio dos bens meritoacuterios de Musgrave2 (1959) desenvolve sua teoria no artigo Performing Arts The Economic Dilemma (W J Baumol com WG Bowen 1966) argumentando que diversos setores da economia sofreram um processo de crescimento da produtividade muito intenso mas que a inovaccedilatildeo tecnoloacutegica nas artes eacute praticamente impossiacutevel

O setor cultural eacute em geral intensivo em trabalho natildeo sendo afetado fortemente pelos ganhos de produtividade tecnoloacutegicos Isto eleva o custo relativo destas atividades ao mesmo tempo que estagna salaacuterios Neste sentido Baumol e Bowen (1966) apontam que haacute uma

2 Bens de meacuterito segundo Musgrave satildeo aqueles bens que o Estado deveria ofertar mesmo que a sociedade natildeo os demande em um primeiro momento

4

tendecircncia de crescimento constante dos custos relativos nesta aacuterea aliado a uma impossibilidade de repasse integral para os preccedilos Dessa forma a escassez seria continuamente reiterada A presenccedila de agentes fomentadores natildeo seria apenas um incentivo mas sim quase uma questatildeo de sobrevivecircncia das atividades Ao promover subsiacutedio ao setor cultural o Estado diminui preccedilos aos quais seratildeo submetidos os consumidores e acaba por realizar uma poliacutetica de inclusatildeo de uma parcela da populaccedilatildeo que caso os preccedilos refletissem os reais custos estaria sendo excluiacuteda do mercado Aleacutem disso a existecircncia de subsiacutedios para a produccedilatildeo de atividades culturais acabaria por aumentar a oferta de bens culturais diminuindo a escassez neste mercado