Embed Size (px)

Citation preview

1

ANALISIS NILAI TAMBAH SEBAGAI INDIKATOR MODAL

INTELEKTUAL DAN PENGARUHNYA PADA KINERJA PERUSAHAAN

FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Adriant Prabani Yogidanarinto

Dul Muid, SE.,M.Si., Akt.

ABSTRACT

Now a days, intellectual capital play a major role for creating value added

in various company. This purpose of this research is to alalyse the role of value

added (VA) as an indicator of intellectual capita and its impact on the bussines

performance. Using Pulic’s model to quantify intellectual capital, this research

also analyse the impact of intellectual capital coefficient and capital employed

coeficient to productifity (OI/S), profitability (ROA) and market value (MB).

This research are use 32 pharmaceutical financial report which listed in

Indonesia Stock Market from 2006 until 2009. Emphirical analysis is conducted

using correlation and linear multiple regression analysis.

This results show that intellectual capital has a positive impact on

company’s productivity and profitability. However, there is no association

between intellectual capital and market value. Furthermore, the result also

indicate that capital employed only has a positive impact to company profitability.

Keywords: value added, intellectual capital, VAIN, VACA, performance,

pharmaceutical.

2

1. PENDAHULUAN

Keberadaan intellectual capital akhir – akhir ini mulai disadari. Perbedaan

antara nilai pasar dengan nilai buku perusahaan mengindikasikan adanya suatu

intangible asset. Salah satu komponen dari intangible asset adalah intellectual

capital. Sebagai suatu aset perusahaan peranan intellctual capital perlu mendapat

perhatian serius dari manajemen perusahaan.

Perusahaan dituntut untuk mampu mengelola modal intelektual dengan baik.

Menurut Organisasi Kerjasama Ekonomi dan Pembangunan (dikutip oleh Ze’ghal

dan Maaloul, 2010), saat ini banyak perusahaan berinvestasi pada pelatihan

karyawan, penelitian dan pengembangan, hubungan pelanggan, komputer dan

sistem administrasi. Di beberapa negara, intellectual capital tumbuh dan bersaing

dengan investasi modal fisik serta keuangan (Ze’ghal dan Maaloul, 2010).

Modal intelektual (IC), inovasi dan penciptaan nilai tambah (VA) tidak

hanya menjadi objek perhatian bagi manajer melainkan juga investor, lembaga

ekonomi dan pemerintah (Ze’ghal dan Maaloul, 2010). Peranan penting dari

Intellectual Capital terus meningkat dalam dua dekade terakhir (Nazari dan

Herremans, 2007). Banyak peneliti (Tan et al, 2007, Chen et al, 2005, Ze’ghal

dan Maaloul, 2010) telah membuktikan bahwa IC memiliki peranan penting bagi

kinerja persahaan.

Namun demikian, keberadaan IC dalam laporan keuangan perusahaan

belum jelas. Pengukuran yang tepat terhadap modal intelektual perusahaan belum

dapat ditetapkan (Ullum et al, 2008). Menurut Ze’ghal dan Maaloul (2010) sulit

untuk mengukur modal intelektual karena modal intelektual bersifat tidak

berwujud dan non-fisik. Model akuntansi tradisional masih fokus pada aset fisik

dan keuangan serta mengabaikan sebagian aset tidak berwujud. Kesulitan

perusahaan untuk mencatat aktiva tidak berwujud dalam neraca juga dikarenakan

standar akuntansi yang ada saat ini belum mampu menangkap dan melaporkan

investasi yang dikeluarkan untuk memperoleh sumber daya non fisik (Astuti dan

Sabeni, 2005). Bahkan Standar Akuntansi Internasional atau Standar Pelaporan

3

Keuangan Internasional (IAS / IFRS), yang baru saja dimodifikasi oleh Dewan

Standar Akuntansi Internasional, tidak memberikan kontribusi untuk

mendefinisikan konsep, prinsip dan metode penilaian aset IC (Ze’ghal dan

Maaloul, 2010). Di Indonesia, menurut Ullum et al (2008) pedoman standar

akuntansi hanya menjelaskan mengenai aktiva tidak berwujud saja bukan

pencatatan modal intelektual yang terperinci.

Dari segi keilmuan, penelitian mengenai IC mulai sering dilakukan sejak

tahun 1998. Pada awalnya banyak penelitian yang lebih mengarah pada

pengklasifikasian konsep IC (Ulum, 2009). Studi pertama dimulai dengan

identifikasi, representasi, dan klasifikasi komponen IC (Edvinsson dan Malone,

1997). Peneliti seperti Petrash mengembangkan model yang dikenal dengan value

platform model, sedangkan Edvinson dan Malone mengembangkan Skandia Value

Scheme (Ulum, 2009). Model Skandia Value Scheme yang dikembangkan oleh

Edvinson dan Malone (1997) sangat membantu peneliti untuk mengklasifikasikan

intelectual capital. Skandia Value Scheme membagi intellectual capital menjadi

struktural capital dan human capital dimana struktural capital mencakup

customer dan organizational capital (Ulum, 2009).

Penelitian lain seperti Abdolmohammadi, 2005 mencoba untuk

menganalisis praktek pelaporan IC dalam laporan tahunan perusahaan. Beberapa

penelitian menganalisis pada masalah pengukuran IC yang tidak dicatat dalam

laporan keuangan (Pulic, 1998, 2003;. Chen et al, 2004). Sejumlah penelitian juga

dilakukan untuk memvalidasi keberadaan IC sebagai salah satu indikator dalam

pengambilan keputusan bagi investor di dalam pasar modal ( Tan et al, 2007,

Chen et al, 2005 Ze’ghal dan Maaloul, 2010).

Penelitian yang berupaya untuk mengukur nilai moneter dari IC juga banyak

dilakukan. Model penelitian Intellectual Capital yang berbasis moneter pertama

kali dilakukan dengan pendekatan Economic Value Added (EVA) dan Market

Value Added (MVA) yang digagas oleh Bontis (1999) kemudian muncul

pendekatan IC dengan Market to Book Value Model, Metode Tobin’s dan Value

Added Intellectual Capital (VAIC) yang digagas oleh Pulic (1999).

4

Penelitian IC yang bersifat kuantitatif banyak menggunakan model VAIC

sebagai metode pengukuran primer (Nazari dan Herremans, 2007). Firer dan

Williams (2003), Chen et al (2005), Tan et al (2007) menemukan bahwa VAIC

berhubungan dengan kinerja perusahaan. Di Indonesia Ulum (2008) dengan

model VAIC menemukan bahwa IC berpengaruh positif pada kinerja keuangan

perusahaan.

Namun demikian, penelitian mengenai intellectual capital masih

membutuhkan pengujian empiris. Pengujian empiris perlu dilakukan diberbagai

negara dan berbagai sektor industri. Konsep pengukuran IC yang telah ada saat ini

masih memerlukan berbagai uji empiris agar konsep tersebut makin matang.

Selain itu yang masih menjadi masalah dalam bidang keilmuan IC adalah

belum adanya suatu konsep IC yang berlaku umum secara internasional.

Kesadaran akan pentingnya IC mendorong banyak pihak untuk mendiskusikan IC

secara intensif namun hingga saat ini masih belum ada konsep IC yang jelas.

Keadaan ini mendorong peneliti untuk mencari konsep terbaik yang mampu

menjelaskan konsep IC.

Salah satu konsep yang dapat menggambarkan IC secara rinci adalah skema

nilai skandia. Skema ini menilai ada dua hal yang menyebabkan perusahaan

memiliki nilai lebih yaitu pengelolaan modal usaha dan pengelolaan IC. Konsep

ini sangat rasional dan dapat dengan jelas menggambarkan situasi konkret yang

ada. Pulic (2008) menggunakan skema nilai skandia sebagai dasar pembentukan

model VAIC miliknya. Namun demikian, dalam model VAIC, Pulic (2008)

memasukkan nilai tambah modal usaha kedalam komponen IC. Penelitian ini

mencoba menganalisis dengan konsep skandia value scheme dimana intellectual

capital dan modal usaha dipisahkan. Penelitian ini secara lebih lanjut akan

menganalisis peranan keduanya dalam mempengaruhi kinerja perusahaan.

Model penelitian ini mengacu pada model penelitian yang dikembangkan

oleh Ze’ghal dan Maaloul (2010). Ze’ghal dan Maaloul (2010) melihat bahwa

selisih antara nilai buku dan nilai pasar perusahaan sebagai suatu intangible asset.

Sesuai dengan Ze’ghal dan Maaloul, (2010) dan Skema Nilai Skandia bahwa

selisih tersebut disebabkan oleh modal fisik dan modal intellectual. Penelitian ini

5

tertarik untuk menganalisis peranan kedua modal tersebut terhadap kinerja suatu

perusahaan. Untuk mengkuantifikasi peranan kedua modal tersebut digunakan

model VAIC yang dikembangkan oleh Pulic (1998).

Penelitian ini memilih perusahaan – perusahaan farmasi yang listing di

Bursa Efek Indonesia sebagai objek kajian. Perusahaan farmasi dipilih sebagai

objek kajian karena menurut Sharabati et al (2010) perusahaan farmasi merupakan

industri yang sangat memanfaatkan intellectual capital. Lebih lanjut Sharabati et

al (2010) memandang bahwa industri farmasi merupakan industri yang intensif

melakukan penelitian, industri yang inovatif dan seimbang dalam penggunaan

sumber daya manusia serta teknologi. Pembaharuan produk dan inovasi sangat

penting bagi keberlangsungan hidup perusahaan farmasi. Pembaharuan produk

dan inovasi yang penting tersebut sangat bergantung pada modal intelektual yang

dimiliki perusahaan (Sharabati et al, 2010).

2. TELAAH TEORI

2.1 Resources Based Theory (RBT)

Resources Based Theory membahas mengenai sumber daya yang dimiliki

perusahaan dan bagaimana perusahaan tersebut dapat mengolah dan

memanfaatkan sumber daya yang dimilikinya (Kuryanto, 2008). Lebih lanjut

Kuryanto (2008) menyatakan bahwa kemampuan perusahaan dalam mengelola

sumber dayanya dengan baik dapat menciptakan keunggulan kompetitif sehingga

dapat menciptakan nilai bagi perusahaan. Guna memiliki keunggulan komparatif

suatu organisasi membutuhkan dua hal utama (Kuryanto, 2008). Pertama,

memiliki keunggulan dalam sumber daya yang dimilikinya, baik berupa aset yang

berwujud (tangible assets) maupun yang tidak berwujud (intangible assets).

Kedua, adalah kemampuan dalam mengelola sumber daya yang dimilikinya

tersebut secara efektif.

Menurut Resource Base Theory, intellectual capital (IC) memenuhi criteria

valuable, rare, imperfect imitability dan non subtitution (VRIN). Intellectual

capital yang dimiliki oleh perusahaan apabila dikelola dengan baik dapat

6

memberikan nilai tambah bagi perusahaan. Nilai tambah tersebut dapat

menciptakan suatu keunggulan kompetitif bagi perusahaan.

2.2 Intellectual Capital.

Sampai saat ini, belum ada definisi yang berlaku umum atau klasifikasi

mengenai Intellectual capital (Ze’ghal dan Maaloul, 2010; Nazari dan Herremans,

2007). Barulah pada akhir 1990-an yang profesional dan peneliti dalam

pengelolaan mulai mencoba untuk mendefinisikan dan mengklasifikasikan

komponen IC. Stewart, (dalam Ulum, 2010) mendefinisikan IC sebagai berikut:

“The sum of everything every body in your cmpany knows that gives you a

competitive adge in the market place” Edvinsson dan Malone (1997) memperluas

definisi IC sebagai pengetahuan yang dapat dikonversi menjadi nilai. Menurut

Nazari dan Herremans (2007) Intellectual capital adalah suatu intellectual

material yang berbentuk formal dan digunakan secara efektif untuk kekayaan

perusahaan. Menurut Ulum (2009) salah satu definisi yang sering digunakan

adalah definisi dari Organisation for Economic Cooperation and Development

(OECD) yang menjelaskan IC sebagai nilai ekonomi dari dua kategori aset tidak

berwujud yaitu modal stuktural (SC) dan human capital.

Secara umum IC diidentifikasi sebagai perbedaan antara nilai pasar

perusahaan dengan nilai buku dari aset perusahaan tersebut (Ulum, 2009). Choong

(2008) mengidentifikasi IC sebagai pengeluaran yang terjadi untuk pemasaran,

pelatihan, penelitian dan pengembangan, beban karyawan, pembentukan struktur

oraganisasi, pembangunan merk, paten, hak franchise, lisensi, dan proses produksi

khusus. Lebih lanjut Edvinson dan Malone dalam Ulum (2009) mengidentifikasi

IC sebagai suatu nilai tersembunyi dalam suatu perusahaan. Pendapat Edvinson

dan Malone tersebut menyatakan bahwa IC bersifat tidak terlihat secara fisik dan

juga tidak terlihat dalam laporan keuangan.

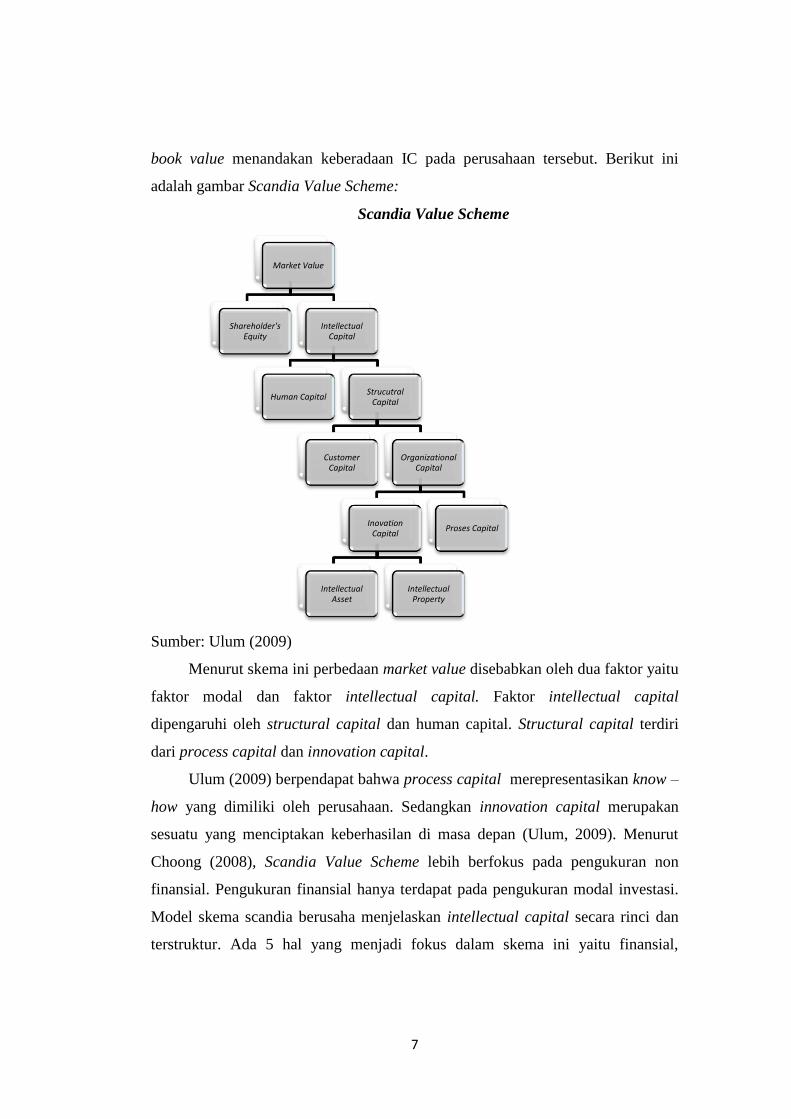

2.3 Skandia Value Scheme

Skandia value scheme dikembangkan oleh Edvinson pada tahun 1993

(Ulum, 2009). Skema ini menyatakan bahwa adanya indikasi IC berasal dari

market value suatu perusahaan. Adanya perbedaan antara market value dengan

7

book value menandakan keberadaan IC pada perusahaan tersebut. Berikut ini

adalah gambar Scandia Value Scheme:

Scandia Value Scheme

Sumber: Ulum (2009)

Menurut skema ini perbedaan market value disebabkan oleh dua faktor yaitu

faktor modal dan faktor intellectual capital. Faktor intellectual capital

dipengaruhi oleh structural capital dan human capital. Structural capital terdiri

dari process capital dan innovation capital.

Ulum (2009) berpendapat bahwa process capital merepresentasikan know –

how yang dimiliki oleh perusahaan. Sedangkan innovation capital merupakan

sesuatu yang menciptakan keberhasilan di masa depan (Ulum, 2009). Menurut

Choong (2008), Scandia Value Scheme lebih berfokus pada pengukuran non

finansial. Pengukuran finansial hanya terdapat pada pengukuran modal investasi.

Model skema scandia berusaha menjelaskan intellectual capital secara rinci dan

terstruktur. Ada 5 hal yang menjadi fokus dalam skema ini yaitu finansial,

Market Value

Shareholder's Equity

Intellectual Capital

Human CapitalStrucutral

Capital

Customer Capital

Organizational Capital

Inovation Capital

Intellectual Asset

Intellectual Property

Proses Capital

8

pelanggan, proses, manusia dan pembaharuan serta pengembangan (Choong,

2008).

2.4 Value Added Intellectual Coefficient (Pulic Model)

Dengan mempertimbangkan semakin pentingnya peran yang dimainkan

oleh IC dalam penciptaan nilai, Pulic ( 1998 2004), dengan rekan-rekannya di

Pusat Penelitian IC Austria, mengembangkan metode baru untuk mengukur IC

perusahaan. Pulic menyebut metode ini sebagai koefisien nilai tambah intelektual

(VAIC). Metode ini sangat penting karena memungkinkan kita untuk mengukur

kontribusi setiap sumber daya - manusia, struktur, fisik dan keuangan - untuk

membuat VA oleh perusahaan (Ze’ghal dan Maaloul, 2010).

Metode VAIC yang dikembangkan oleh Pulic (1998), didesain untuk

menyajikan informasi tentang efisiensi nilai tambah dari aset berwujud (tangible

asset) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan. Pulic

(1998) mengembangkan "Value Added Intellectual Coefficient" (VAIC) untuk

mengukur nilai intellectual capital perusahaan secara kuantitatif.

2.5 Kinerja Perusahaan

Kinerja perusahaan yang akan diteliti dalam penelitian ini adalah kinerja

keuangan perusahaan. Pengukuran kinerja pada penelitian ini menggunakan tiga

rasio yaitu rasio produktifitas, rasio profitabilitas dan nilai pasar. Indikator yang

digunakan untuk menjelaskan mengenai rasio produktifitas adalah operating

income per net sales (OI/S). Sedangkan untuk profitabilitas dan nila pasar masing

– masing menggunakan ROA dan market to book (MB) sebagai indikatornya.

Penelitian terdahulu mengenai hubungan intellectual capital dengan kinerja

perusahaan telah banyak dilakukan. Hasil penelitian Firer dan Williams (2003)

menunjukkan bahwa intellectual capital berhubungan positif terhadap ROA dan

MB. Penelitian Chen et al (2005) pada perusahaan di Taiwan menunjukkan bahwa

IC berpengaruh positif terhadap kinerja perusahaan. Demikian pula penelitian Tan

et al (2007) pada perusahaan di Singapura, penelitian tersebut juga menunjukkan

bahwa intellectual capital berpengaruh positif terhadap kinerja perusahaan baik

masa kini maupun di masa yang akan datang. Modal usaha yang dimiliki oleh

9

perusahaan juga berpengaruh positif terhadap kinerja perusahaan (Ze’ghal dan

Maaloul, 2010 .

Di Indonesia penelitian mengenai pengaruh intellectual capital terhadap

kinerja perusahaan juga telah dilakukan. Penelitian Ulum (2008) menunjukkan

bahwa intellectual capital berpengaruh positif terhadap kinerja keuangan

perusahaan. Namun penelitian Kuryanto (2008) menunjukkan IC tidak memiliki

hubungan yang positif dengan kinerja perusahaan. Hasil yang berbeda ini

menunjukkan bahwa penelitian mengenai pengaruh IC terhadap kinerja

perusahaan masih dibutuhkan.

2.6 Rasio OI/S

Rasio operating income dibagi net sales (OI/S) memberikan informasi

mengenai laba perusahaan dari aktivitas penjualan. Horne (2005) menyatakan

bahwa rasio ini merupakan pengukur efisiensi operasi perusahaan. Dengan

menggunakan rasio ini dapat diketahui besarnya margin laba kotor dari aktivitas

penjualan suatu perusahaan.

2.7 Return on Asset (ROA)

Rasio ROA dihitung dengan membagi antara laba bersih setelah pajak

dengan total aktiva yang dimiliki oleh perusahaan. Peningkatan dalam daya

menghasilkan laba akan terjadi bila terdapat peningkatan perputaran aktiva dan

peningkatan margin laba bersih (Horne, 2005). Keunggulan penggunaan ROA

daripada menggunakan ROE adalah apabila perusahaan memilih menggunakan

utang sebagai sumber dana maka nilai ROE akan meningkat karena nilai equity

perusahaan menjadi kecil (Horne, 2005). Dalam penelitian ini ROA dianggap

lebih mewakili kinerja keuangan dari pada ROE karena alasan tersebut selain itu

banyak peneliti yang menggunakan ROA sebagai proksi dalam penelitian sejenis.

ROA juga memiliki hubungan yang erat dengan modal usaha perusahaan karena

keduanya sama – sama berkaitan dengan modal yang dimiliki oleh suatu

perusahaan.

2.8 Market to Book Ratio

Menurut Walsh (2003) Rasio nilai pasar terhadap nilai buku ( market to

book ratio) memberikan kita penilaian akhir dan menyeluruh mengenai keadaan

10

pasar saham perusahaan. Rasio ini menggambarkan mengenai pandangan investor

tentang perusahaan mengenai manajemen perusahaan, likuiditas dan prospek

masa depan perusahaan. Rasio ini menghubungkan antara nilai kapitalisasi pasar

dengan nilai investasi para pemegang saham. Perhitungan rasio market to book

(MB) yakni dengan membagi nilai kapitalisasi pasar dengan total dana biasa yang

dimiliki perusahaan. Rasio yang dihasilkan dapat berupa nilai kurang dari satu,

sama dengan satu atau lebih dari satu. Nilai kurang dari satu memiliki makna

bahwa dana pemegang saham telah berkurang nilainya. Apabila nilai rasio lebih

dari satu maka investasi pemegang saham telah berlipat ganda.

Menurut Walsh (2003) nilai yang tinggi dapat disebabkan oleh dua hal.

Pertama, disebabkan oleh pertumbuhan nilai pasar yang luar biasa pada waktu itu

dan yang kedua, penetapan yang terlalu rendah ekuitas pemilik sebagai akibat dari

menurunnya goodwill.

2.9 Penelitian Terdahulu

Penelitian Kamath (2008) pada 25 perusahaan farmasi di india menunjukkan

bahwa human capital merupakan bagian dari intellectual capital yang paling

berpengaruh pada profitabilitas dan produktifitas perusahaan. Kamath (2008)

menggunakan asset turnover (ATO) sebagai proksi dari kinerja produktivitas

perusahaan dan ROA sebagai proksi dari kinerja keuangan perusahaan di India.

Menurut Kamath (2008) industri farmasi di India telah mampu memanfaatkan

kekayaan intelektual dengan efektif dan efisien sehingga menghasilkan kinerja

perusahaan yang baik. Namun demikian, pada penelitian Kamath ( 2008) tersebut

ditemukan bahwa human capital tidak berpengaruh secara parsial terhadap

kinerja pasar modal perusahaan farmasi di India.

Bramhandkar (2007) melakukan penelitian pada 139 perusahaan farmasi

dan menemukan bahwa perusahaan yang memanfaatkan IC dengan baik akan

memperoleh return yang memuaskan. Return dalam penelitian tersebut

diproksikan dengan ROA, return on equity( ROE) dan return on investment

(ROI). Namun demikian pada penelitian Bramhandkar (2007) ditemukan bahwa

seluruh perusahaan farmasi di Amerika Serikat tidak memanfaatkan intellectual

capital dengan baik. Hal ini terbukti dari pengujian yang sama pada seluruh

11

perusahaan farmasi yang ada di Amerika Serikat. Pada pengujian tersebut hanya

intellectual capital hanya berpengaruh positif signifikan pada ROA.

Penelitian mengenai pengaruh intellectual capital pada kinerja perusahaan

juga dilakukan oleh Jawad dan Bontis (2010). Mereka melakukan penelitian

dengan menyebarkan kuesioner kepada 132 manejer dari 15 perusahaan farmasi di

negara Yordania. Penelitian tersebut menemukan bahwa relational capital

merupakan variabel independen yang paling mempengaruhi nilai intellectual

capital suatu perusahaan farmasi di Yordania. Penelitian ini membuktikan bahwa

pengelolaan modal intelektual yang baik akan berdampak baik pula pada kinerja

suatu perusahaan.

2.10 Hipotesis

Penelitian ini didesain untuk menganalisis secara empiris peranan dari Nilai

Tambah (Value Added) sebagai indikator dari Intellectual capital. Penelitian ini

secara khusus meneliti mengenai peranan intellectual capital dan modal usaha

sebagai komponen pembentuk VAIC. Pemikiran tersebut dilandasi oleh Skandia

Value Schme yang dikembangkan oleh Evinson dan Malone (Ulum,2009).

Penelitian ini juga berusaha untuk memastikan secara empiris model value added

tersebut dalam menilai dampaknya terhadap kinerja perusahaan. Pada penelitian

ini kinerja perusahaan dilihat dari tiga sudut pandang yaitu produktifitas,

profitabilitas dan nilai pasar. Dengan pemikiran logika bebas, jika produktifitas

perusahaan baik maka keadaan keuangan perusahaan akan sehat sehingga

dampaknya mempengaruhi nilai pasar perusahaan tersebut. Hipotesis penelitian

ini disusun secara urut berdasarkan logika tersebut.

2.10.1 Hubungan Intellectual Capital dan Modal Usaha dengan Produktifitas

Perusahaan

Produktifitas perusahaan didefinisikan sebagai tingkat hasil operasi

perusahaan yang diperoleh dari perbedaan biaya pendapatan dan produksi

(Ze’ghal dan Maaloul, 2010). Dari sudut padang resource based theory

intellectual capital dan modal perusahaan merupakan suatu sumber daya. Menurut

teori tersebut sumber daya perusahaan apabila dikelola dengan baik maka akan

menghasilkan nilai tambah bagi perusahaan. Dengan adanya nilai tambah yang

12

dihasilkan dari pengelolaan sumber daya maka produktifitas perusahaan dapat

meningkat.

Pengukuran produktifitas perusahaan diproksikan dengan rasio OI/S

(operating income per net sales). Menurut Horne (2005) rasio OI/S memberikan

informasi mengenai laba perusahaan dari aktivitas penjualan. Dengan

menggunakan rasio ini dapat diketahui besarnya margin laba kotor perusahaan.

Sedangkan untuk mengukur efisiensi penggunaan sumber daya intellectual capital

dan modal usaha perusahaan menggunakan model yang dikembangkan oleh Pulic

(2004).

Ze’ghal dan Maaloul (2010) menyatakan bahwa investasi pada IC akan

meningkatkan produktifitas perusahaan. Penelitian Ze’ghal dan Maaloul, (2010)

membuktikan bahwa VAIN dan VACA memiliki berpengaruh secara positif

terhadap produktifitas suatu perusahaan. Penelitian Kamath (2008) menunjukkan

bahwa intellectual capital berpengaruh positif terhadap produktifitas perusahaan

farmasi di India. Pada penelitian tersebut juga terlihat bahwa modal usaha yang

dimiliki perusahaan farmasi di India membawa pengaruh yang positif terhadap

produktifitas perusahaan. Dengan demikian dapat dibentuk suatu hipotesis:

H 1 a : Intellectual capital perusahaan berpengaruh positif terhadap

produktifitas perusahaan.

H 1 b : Modal usaha (fisik dan keuangan) berpengaruh positif terhadap

produktifitas perusahaan.

2.10.2 Hubungan Intellectual Capital dan Modal Usaha dengan Profitabilitas

Perusahaan

Profitabilitas perusahaan didefinisikan sebagai kemampuan modal yang

diinvestasikan untuk mendapatkan tingkat keuntungan tertentu (Ze’ghal dan

Maaloul, 2010). Menurut teori sumber daya, intellectual capital merupakan salah

satu sumber daya perusahaan yang dapat memberi kontribusi terhadap

profitabilitas perusahaan. Perusahaan yang melakukan investasi pada intellectual

capital akan lebih kompetitif bila dibandingkan dengan perusahaan yang tidak

melakukannya (Chen et al, 2005 dan Tan et al, 2007).

13

Hubungan intellectual capital dan modal usaha perusahaan dengan tingkat

profitabilitas perusahaan di ukur dengan ROA. ROA adalah rasio yang mengukur

tingkat pengembalian total aset dari laba bersih setelah pajak. Dengan

menggunakan ROA dapat diketahui kemampuan perusahaan dalam menggunakan

total asetnya. Sedangkan untuk mengukur efisiensi penggunaan sumber daya

intellectual capital dan modal usaha perusahaan menggunakan model yang

dikembangkan oleh Pulic (2004).

Penelitian Ze’ghal dan Maaloul (2010) menunjukkan bahwa intellectual

capital dan modal usaha perusahaan memiliki hubungan positif dengan kinerja

keuangan perusahaan Penelitian Kamath (2008) menunjukkan bahwa modal usaha

yang dimiliki perusahaan berpengaruh positif terhadap profitabilitas perusahaan.

Bramhandkar (2007) menemukan bahwa pada perusahaan farmasi yang memiliki

nilai intellectual capital yang tinggi akan menghasilkan return yang memuaskan.

Penelitian Bramhandkar (2007) dilakukan di Amerika Serikat dan menggunakan

ROA sebagai salah satu ukuran return perusahaan.

Pada penelitian ini berupaya untuk menyelidiki hipotesis berikut:

H 2 a : Intellectual capital perusahaan berpengaruh positif terhadap

profitabilitas perusahaan.

H 2 b : Modal usaha (fisik dan keuangan) berpengaruh positif terhadap

profitabilitas perusahaan.

2.10.3 Hubungan Intellectual Capital dan Modal Usaha dengan Nilai Pasar

Perusahaan

Nilai pasar adalah harga yang diberikan oleh investor untuk saham suatu

perusahaan. Pengukuran apresiasi pasar terhadap saham perusahaan yang

ditawarkan di bursa efek menggunakan market to book ratio (MB). Menurut

Walsh (2003) rasio ini dapat menggambarkan mengenai pandangan investor

tentang perusahaan. Pandangan investor yang dimaksud oleh Walsh (2003)

meliputi manajemen perusahaan, likuiditas dan prospek masa depan dari

perusahaan tersebut.

Menurut Ze’ghal dan Maaloul (2010) meningkatnya kesenjangan antara

pasar perusahaan dan nilai buku terjadi akibat tidak memasukkan nilai intellectual

14

capital ke dalam laporan keuangan. Keadaan tersebut biasanya terlihat pada rasio

nilai buku pada pasar (MB), yang menggambarkan bahwa investor menganggap

nilai intellectual capital sebagai sumber nilai bagi perusahaan walaupun informasi

tersebut tidak dicantumkan dalam laporan keuangan perusahaan. Dengan

demikian, apabila kondisi pasar efisien maka investor akan lebih memilih

perusahaan yang memiliki nilai intellectual capital yang lebih tinggi (Williams,

2003 dalam Ze’ghal dan Maaloul, 2010).

Ze’ghal dan Maaloul (2010) menyatakan bahwa investor akan mencoba

memilih portofolio perusahaan yang mampu menciptakan nilai tambah (VA) yang

berkesinambungan secara efektif dan efisien. Hasil penelitian Ze’ghal dan

Maaloul (2010) menunjukkan bahwa intellectual capital dan modal yang dimiliki

perusahaan mempengaruhi nilai pasar secara positif.

Dengan menggunakan langkah – langkah dari metode VAIC yang

dikembangkan oleh Pulic (2003), penelitian ini menguji hipotesis berikut:

H 3 a : Intellectual capital perusahaan berpengaruh positif terhadap nilai

pasar perusahaan.

H 3 b : Modal usaha (fisik dan keuangan) berpengaruh positif terhadap nilai

pasar perusahaan.

3. METODE PENELITIAN

3.1. Variabel Penelitian dan Definisi Operasional Variabel

3.1.1. Variabel Independen

Variabel independen dalam penelitian ini adalah intellectual capital yang

diukur berdasarkan value added (VAIN) yang diciptakan oleh human capital

(VAHU) dan structural capital (STVA). Konsep tersebut berdasarkan Ze’ghal

dan Maaloul, (2010). Variabel independen lainnya yaitu value added of capital

employee (VACA). Konsep tersebut berdasarkan skandia value scheme dan

penelitian Ze’ghal dan Maaloul, (2010).

3.1.2. Variabel Dependen

15

Variabel dependen dalam penelitian ini adalah kinerja perusahaan.

Penelitian ini menggunakan tiga variabel dependen untuk menguji hipotesis yang

telah dibentuk. Rasio pendapatan operasional dibagi dengan total penjualan (OI/S)

digunakan sebagai proksi kinerja ekonomi. Rasio ROA digunakan sebagai proksi

kinerja keuangan. Sedangkan untuk proksi kinerja pasar modal menggunakan

rasio total kapitalisasi pasar dibagi dengan nilai buku aktiva bersih (MB).

3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan farmasi yang listing

dan go public di Bursa Efek Indonesia, sejumlah 9 perusahaan. Sementara itu,

sampel merupakan bagian dari populasi yang digunakan sebagai obyek

penelitian. Sampel tersebut sudah bisa mewakili adanya populasi. Tidak semua

perusahaan yang dapat digunakan untuk penelitian ini. Pengambilan sampel dalam

penelitian ini dilakukan secara purposive sampling dengan kriteria sebagai

berikut:

Perusahaan yang memiliki nilai buku ekuitas yang negatif tidak

dimasukkan ke dalam sempel.

Perusahaan yang menderita rugi tidak dimasukan dalam sampel.

Perusahaan yang memiliki nilai HC atau SC yang negatif tidak

dimasukkan ke dalam sampel penelitian.

3.3. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

diperoleh dari laporan keuangan perusahaan terdaftar di BEI tahun 2009 -2006.

Sumber data lain diperoleh dari Indonesia Capital Market Directory.

3.4 Metode Pengumpulan Data

Dalam penelitian ini data sekunder dikumpulkan dengan cara melakukan

metode dokumentasi. Data diperoleh dari Pojok Bursa Efek Indonesia Fakultas

Ekonomi Universitas Diponegoro atau internet (www.idx.go.id dan situs

perusahaan). Dari sumber tersebut diperoleh data kuantitatif berupa data laporan

keuangan yang telah diterbitkan oleh perusahaan-perusahaan yang telah go public

dan listed di Bursa Efek Indonesia serta data rasio – rasio keuangan dari Indonesia

16

Capital Market Directory. Data yang diambil dari Indonesia Capital Market

Directory adalah rasio OI/S, ROA dan MB.

3.5 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda.

4. HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Populasi penelitian ini adalah seluruh perusahaan farmasi yang listing di

Bursa Efek Indonesia. Pengambilan sampel dilakukan dengan metode purposive

sampling. Jumlah seluruh perusahaan farmasi yang ada di bursa sebanyak 9

perusahaan. Kesembilan perusahaan farmasi tersebut adalah PT. Kalbe Farma

Tbk., PT. Tempo Scan Pacific Tbk., PT. Kimia Farma Tbk., PT. Darya-Varia

Laboratoria Tbk., PT. Indofarma Tbk., PT. Merck Tbk., PT. Taisho

Pharmaceutical Indonesia Tbk., PT. Schering Plough Indonesia Tbk., PT. Pyridam

Farma Tbk.

Observasi pada penelitian ini dilakukan sepanjang tahun 2006 hingga 2009.

Selama waktu observasi tersebut diperoleh 36 data laporan keuangan. Setelah

dilakukan pemilahan sampel diketahui PT. Schering Plough Indonesia Tbk.

mengalami kerugian pada tahun 2006. Sesuai dengan batasan purposive sampling

penelitian ini maka PT. Schering Plough Indonesia Tbk. dikeluarkan dari

pengamatan. Dengan demikian sampel perusahaan farmasi yang digunakan

sebanyak 8 perusahaan. Data observasi sebanyak 32 data yang berasal dari data

empat tahun laporan keuangan dari masing – masing perusahaan farmasi.

Informasi secara ringkas dapat dilihat pada tabel 4.1 di bawah ini:

17

Tabel 4.1

Data Observasi Penelitian

Keterangan Jumlah

Jumlah perusahaan farmasi yang listing di BEI. 9

Jumlah perusahaan yang mengalami rugi 1

Jumlah sampel perusahaan yang diobservasi 8

Jumlah data laporan keuangan yang diobservasi 32

Sumber: Data sekunder diolah, 2011

4.2 Statistik Deskriptif Variabel Penelitian

Statistik deskriptif memberikan gambaran atas data yang digunakan.

Statistik deskriptif menyajikan nilai minimum, nilai maksimum, rata – rata dan

deviasi standar dari variabel pengamatan dalam penelitian ini. Jumlah data yang

digunakan dalam penelitian ini sebanyak 32 buah data. Statistik deskriptif diolah

dengan program SPSS 16.

Tabel 4.2

Statistik Deskriptif Variabel Independen

N Minimum Maksimum Mean Deviasi

standar

VAIN 32 1,64 7,03 2,8581 1,14766

VACA 32 0,16 0,74 0,3853 0,15815

PBV 32 0,39 5,32 1,9922 1,45975

OI/S 32 0,03 0,45 0,1556 0,10904

ROA 32 0,29 41,16 12,5156 11,15226

Sumber: Data sekunder diolah, 2011

Menurut tabel 4.2 dapat dilihat bahwa nilai rata – rata VAIN sebesar 2,8581

dengan deviasi standar sebesar 1,14766. Data minimum VAIN sebesar 1,64 yaitu

milik PT Kimia Farma pada tahun 2007 sedangkan data maksimum VAIN sebesar

18

7,03 yaitu milik PT Taisho Pharmaceutical Indonesia Tbk pada tahun 2009. Dari

tabel yang sama terlihat pula nilai rata – rata VACA yakni sebesar 0,3853 dengan

nilai standar deviasi sebesar 0,15815. Data terendah atau minimum yaitu data

yang dimiliki oleh PT Indofarma (Persero) Tbk sebesar 0,16 sedangkan data

tertinggi sebesar 0,74 dimiliki oleh PT Taisho Pharmaceutical Indonesia Tbk pada

tahun 2009.

Tabel 4.2 terlihat pula hasil olahan statistik deskriptif untuk variabel

dependen. Nilai rata – rata untuk PBV adalah 1,9922 dengan standar deviasi

sebesar 1,45975. Nilai terendah PBV sebesar 0,39 berasal dari data milik PT

Pyridam Farma Tbk. Tahun 2008 dan nilai tertinggi sebesar 5,32 dimiliki oleh PT

Taisho Pharmaceutical Indonesia Tbk pada tahun 2009. Nilai rata – rata OI/S dan

ROA masing – masing sebesar 0,1556 dan 12,5156 dengan standar deviasi masing

– masing sebesar 0,10904 dan 11,15226. Nilai tertinggi untuk OI/S dan ROA

masing – masing sebesar 0,45 dan 41,16 yang keduanya dimiliki oleh PT Taisho

Pharmaceutical Indonesia Tbk pada tahun 2009. Sedangkan nilai terendah OI/S

sebesar 0,03 dimiliki oleh PT Kimia Farma Tbk. pada tahun 2007 dan 2006. Nilai

terendah ROA sebesar 0,29 dimiliki oleh PT Indofarma (persero) Tbk. pada tahun

2009.

4.3 Uji Asumsi Klasik

Sebelum melakukan analisis regresi linear berganda dilakukan empat uji

asumsi klasik. Keempat uji tesebut adalah uji multikolinearitas, uji autokorelasi,

uji heteroskedastisitas dan uji normalitas. Model penelitian ini lolos dalam setiap

uji asumsi klasik yang dilakukan.

4.4 Pengujian Hipotesis

4.4.1 Koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi dari variabel dependen. Nilai R2

yang kecil

berarti kemampuan variabel – variabel independen dalam menjelaskan variasi

19

variabel dependen amat terbatas. Nilai R2

yang mendekati satu berarti varibael-

variabel independen hampir dapat menjelaskan seluruh variabel dependen. Namun

penggunaan R2

memiliki kelemahan yaitu akan bias terhadap jumlah variabel

independen yang dimasukkan kedalam model. Oleh karena itu banya peneliti yang

menganjurkan menggunakan adjusted R2 dalam menaksir koefisien determinasi.

Nilai adjusted R2 dapat naik atau turun apabila satu variabel independen

ditambahkan atau dikurangkan kedalam model penelitian (Ghozali, 2009).

Penelitian ini menggunakan adjusted R2 untuk menganalisis koefisien

determinasi.

Tabel 4.3

Koefisien Determinasi

Model R R Square Adj. R

Square

Std. Error of the

Estimate

1 0,840 0,705 0,685 0,06121

2 0,977 0,954 0,951 2,46178

3 0,740 0,548 0,517 1,01486

Sumber: Data sekunder diolah, 2011

Nilai adj R2 pada model regresi pertama sebesar 0,685. Hal ini berarti

bahwa sebesar 68,5% dari nilai OI/S dapat dijelaskan oleh variabel independen

yang ada. Variabel independen tersebut terdiri dari VAIN dan VACA. Sedangkan

sisanya 31,5% lainnya dijelaskan oleh variabel lain yang tidak masuk didalam

model ini.

Nilai adj R2 pada model regresi kedua sebesar 0,951. Hal ini berarti bahwa

sebesar 95,1% dari nilai return on asset (ROA) dapat dijelaskan oleh variabel –

variabel independen yang ada dalam model regresi. Sedangkan sisanya sebesar

4,9% lainnya dijelaskan oleh variabel -variabel lain yang tidak masuk didalam

model ini.

Nilai adj R2 pada model ketiga sebesar 0,517. Hal ini berarti bahwa sebesar

51,7% dari nilai market to book (MB) dapat dijelaskan oleh variabel independen

20

yang ada. Variabel independen tersebut terdiri dari VAIN dan VACA. Sedangkan

sisanya sebesar 48,3% lainnya dijelaskan oleh variabel lain yang tidak masuk

didalam model ini.

4.4.2 Uji Signifikansi F

Hasil pengujian signifikansi secara keseluruhan mengenai pengaruh antara

variabel independen terhadap variabel dependen dapat dilihat dalam tabel 4.9.

Berdasarkan uji statistik F ketiga model regresi menunjukkan bahwa secara

bersama – sama kedua variabel independen berpengaruh secara signifikan

terhadap variabel dependen.

Tabel 4.4

Hasil Uji Signifikansi F

Model Sig. F Keterangan

Regresi 1 0,000 Signifikan

Regresi 2 0,000 Signifikan

Regresi 3 0,000 Signifikan

Sumber: Data sekunder diolah, 2011

4.4.3 Uji Signifikansi t

Hasil pengujian uji t dapat dilihat pada tabel 4.10. Berdasarkan tabel

tersebut VAIN berpengaruh secara signifikan pada OI/S. Sedangkan VACA tidak

berpengaruh secara parsial terhadap OI/S. Pada model kedua hasil signifikansi uji

t menunjukkan bahwa VAIN dan VACA signifikan pada 0.000. Kemudian untuk

pengujian hipotesis ketiga dapat dilihat bahwa kedua variabel tidak signifikan

yang berarti kedua variabel tidak berpengaruh pada market to book ratio.

21

Tabel 4.5

Hasil Uji Signifikansi t

Model Variabel

Independen

Sig. Keterangan

Regresi 1 (OI/S) VAIN 0,000 Signifikan

VACA 0,496 Tidak signifikan

Regresi 2 (ROA) VAIN 0,000 Signifikan

VACA 0,000 Signifikan

Regresi 3 (MB) VAIN 0,089 Tidak signifikan

VACA 0,060 Tidak signifikan

Sumber: Data sekunder diolah, 2011

4.4.4 Persamaan Regresi

Tabel 4.11 menunjukan hasil regresi ketiga model dalam penelitian ini.

Dari informasi pada tabel tersebut dapat disusun persamaan regresi untuk model

pertama yaitu OI/S = -0,077 + 0,743 VAIN + 0,117 VACA +µ. Persamaan

tersebut menunjukkan bahwa VAIN dan VACA memiliki koefisien yang positif.

Koefisien positif menunjukkan bahwa kenaikan nilai VAIN dan VACA akan

meningkatkan nilai OI/S.

Tabel 4.6

Hasil Regresi Linear Berganda

Model Keterangan Nilai

Regresi 1 Konstanta -0,077

VAIN 0,743

VACA 0,117

Regresi 2 Konstanta -15,710

22

VAIN 0,466

VACA 0,563

Regresi 3 Konstanta -0,809

VAIN 0,369

VACA 0,410

Sumber: Data sekunder diolah, 2011

Hasil regresi untuk model kedua yaitu ROA = -15,710 + 0,466 VAIN +

0,563 VACA +µ. Persamaan tersebut menunjukkan bahwa VAIN dan VACA

memiliki koefisien yang positif. Koefisien positif menunjukkan bahwa kenaikan

nilai VAIN dan VACA akan meningkatkan nilai ROA perusahaan.

Hasil regresi untuk model kedua yaitu MB = -0,809 + 0,369 VAIN +

0,410 VACA +µ. Persamaan tersebut menunjukkan bahwa VAIN dan VACA

memiliki koefisien yang positif. Koefisien positif menunjukkan bahwa kenaikan

nilai VAIN dan VACA akan meningkatkan rasio nilai pasar perusahaan.

4.5 Pembahasan

Berdasarkan pengujian hipotesis diatas maka dalam sub bab di bawah ini

akan dibahas masing – masing hipotesis. Pembahasan dimulai dari hipotesis

pertama yaitu pengaruh IC dan modal usaha terhadap produktifitas perusahaan

yang diproksikan dengan rasio OI/S. Pembahasan kedua membahas hipotesis

kedua yaitu pengaruh IC dan modal usaha terhadap profitabilitas perusahaan.

Pada pembahasan terakhir akan dibahas mengenai hipotesis terakhir yaitu

pengaruh IC dan modal usaha terhadap nilai pasar yang diproksikan dengan

Market to Book ratio.

4.5.1 Pengaruh Intellectual Capital dan Modal Usaha Terhadap Produktifitas

Perusahaan

Hipotesis yang pertama ini terdiri dari dua bagian yaitu pengaruh intellectual

capital terhadap produktifitas perusahaan (Hipotesis 1a) dan yang kedua pengaruh

modal usaha terhadap produktifitas perusahaan (Hipotesis 1b). Profitabilitas

23

perusahaan diproksikan dengan rasio OI/S. Hasil pengujian statistik mengenai

pengaruh intellectual capital terhadap operating income per sales menunjukkan

nilai t hitung sebesar 4,395 dengan signifikansi sebesar 0,000 (p<0,05) yang

berarti bahwa intellectual capital signifikan terhadap produktifitas perusahaan.

Dengan demikian penelitian ini dapat menolak hipotesis nol. Hasil tersebut

memiliki arti bahwa koefisien nilai tambah modal intelektual berpengaruh positif

terhadap produktifitas perusahaan.

Hasil ini sesuai dengan penelitian yang dilakukan Ze’ghal (2010) Kamath

(2008) dan Firer dan William (2003) yang telah membuktikan bahwa VAIN

berpengaruh pada produktifitas perusahaan. Menurut resource base theory, jika

suatu sumber daya dikelola dengan baik oleh perusahaan maka akan memberikan

hasil yang baik bagi perusahaan tersebut.

Dari hasil tersebut berarti perusahaan farmasi mampu memanfaatkan IC

untuk mengurangi biaya (Ze’ghal, 2010) dan mampu meningkatkan penjualan

(Horne dan Wachowocz. 2005). Menurut klasifikasi skandia value scheme,

intellectual capital terdiri dari human capital dan structural capital. Dalam

studinya pada perusahaan farmasi di India Kamath (2008) menemukan bahwa

human capital adalah faktor pemicu yang paling kuat yang mempengaruhi

intellectual capital perusahaan farmasi di India

Hipotesis 1b pada penelitian ini menunjukkan hasil uji t hitung sebesar

0,690 dengan signifikansi sebesar 0,496 (p>0,05). Dengan demikian hipotesis nol

tidak dapat ditolak yang berarti bahwa modal usaha tidak berpengaruh terhadap

produktifitas perusahaan secara parsial.

Hasil penelitian ini sama dengan hasil penelitian Kamath (2008). Kamath

menemukan bahwa modal usaha tidak dapat berpengaruh secara parsial terhadap

produktifitas perusahaan. Namun demikian, hasil ini berbeda dengan penelitian

Ze’ghal (2010). Ze’ghal (2010) menemukan bahwa modal usaha yang dimiliki

perusahaan baik fisik maupun keuangan berpengaruh secara parsial terhadap

produktifitas perusahaan.

24

Hasil ini menunjukkan bahwa pada perusahaan farmasi modal usaha baik

fisik maupun keuangan secara terpisah tidak mampu membawa dampak pada

produktifitas perusahaan. Modal usaha perlu dikelola oleh manajemen perusahaan

yang memiliki intellectual capital yang tinggi sehingga dapat membawa pengaruh

yang positif bagi produktifitas perusahaan. Keberadaan modal usaha dan modal

intelektual harus bersinergi dengan baik supaya menghasilkan produktifitas yang

baik. Hasil penelitian ini membuktikan secara empiris bahwa modal usaha baik

bersifat fisik maupun keuangan bukanlah satu – satunya modal yang

mempengaruhi produktifitas perusahaan.

4.5.2 Pengaruh Intellectual Capital dan Modal Usaha Terhadap Profitabilitas

Perusahaan

Hipotesis 2a menyatakan bahwa koefisien nilai tambah intellectual capital

berpengaruh terhadap profitabilitas perusahaan. Dari hasil pengujian uji t pada

model kedua menunjukkan nilai uji t sebesar 7.003 dengan nilai signifikansi

sebesar 0,000 (p<0,05). Hal ini berarti menunjukkan bahwa intellectual capital

berpengaruh positif terhadap profitabilitas perusahaan farmasi yang diproksikan

dengan ROA.

Hasil penelitian ini sesuai dengan Ze’ghal (2010), Chen et al. (2005), Tan et

al. (2007) dan Bramhandkar (2007). Ze’ghal (2010) menemukan bahwa VAIN

berpengaruh positif terhadap profitabilitas perusahaan yang ada di negara Inggris.

Menurut Ze’ghal (2010) hasil ini mengindikasikan bahwa IC menghasilkan nilai

tambah bagi para pemegang saham.

Dengan melihat hasil ini, pemegang saham hendaknya bijak dalam

menempatkan modal investasinya. Pemegang saham seharusnya lebih memilih

menempatkan modalnya pada perusahaan yang memiliki nilai intellectual capital

yang tinggi dari pada perusahaan yang nilainya rendah. Pada perusahaan farmasi,

nilai IC yang tinggi akan menjamin tingkat pengembalian modal yang lebih baik.

Hipotesis 2b menyatakan bahwa koefisien nilai tambah modal usaha

berpengaruh pada profitabilitas perusahaan. Pengujian hipotesis mengenai

25

pengaruh VACA terhadap ROA menunjukkan nilai t hitung 8,466 dengan

signifikansi sebesar 0,000 (p<0,05). Dengan demikian berarti hipotesis 2b

diterima.

Hasil ini sesuai dengan penelitian Chen et al (2005), Bramhandkar (2007)

dan Ze’ghal (2010). Kedua peneliti tersebut menemukan bahwa VACA

berpengaruh positif signifikan terhadap profitabilitas perusahaan. Hasil tersebut

sama dengan penelitian ini. Namun demikian pada penelitian Kamath (2008)

ditemukan hasil penelitian yang sebaliknya. Pada perusahaan farmasi di India

menunjukkan bahwa VACA tidak berpengaruh terhadap profitabilitas perusahaan.

Hasil pengujian diatas membuktikan bahwa dalam menghasilkan returns,

perusahaan farmasi di BEI masih membutuhkan peranan modal usaha baik

berbentuk keuangan maupun fisik. Hal tersebut mengindikasikan bahwa dalam

penciptaan profitabilitas, perusahaan tidak hanya menggantungkan pada IC saja

tetapi juga membutuhkan modal usaha yang memadai. Dengan demikian, para

investor sebaiknya memilih perusahaan yang memiliki nilai VACA yang tinggi

dari pada perusahaan farmasi yang memiliki nilai VACA yang rendah. Nilai

VACA yang tinggi pada perusahaan farmasi mampu memberi kepastian return

yang lebih baik kepada para investor.

4.5.2 Pengaruh Intellectual Capital dan Modal Usaha Terhadap Nilai Pasar

Perusahaan

Hipotesis 3a menyatakan bahwa IC berpengaruh pada nilai pasar

perusahaan. Pengujian hipotesis mengenai pengaruh VAIN terhadap MB

menunjukkan nilai t hitung 1,763 dengan signifikansi sebesar 0,089 (p>0,05). Hal

ini berarti bahwa VAIN tidak berpengaruh pada nilai pasar perusahaan farmasi.

Dengan demikian H0 tidak dapat ditolak.

Hasil penelitian ini sama dengan penelitian Kamath (2008). Pada penelitian

Kamath IC tidak berpengaruh terhadap nilai pasar perusahaan farmasi di India.

Penelitian Ze’ghal (2010) menunjukkan bahwa hanya perusahaan teknologi tinggi

saja yang nilai VAIN-nya berpengaruh terhadap market value. Namun demikian

hasil penelitian ini berbeda dengan hasil penelitian Chen et al (2005) dimana

26

dalam penelitian Chen ditemukan bahwa intellectual capital yang dimiliki

perusahaan berpengaruh terhadap market value perusahaan tersebut.

Hasil ini menunjukkan bahwa pada kenyataannya dalam mengapresiasi nilai

pasar para investor kurang memperhatikan intellectual capital yang dimiliki

perusahaan farmasi. Minimnya pengetahuan investor mengenai intellectual

capital mungkin menjadi salah satu penyebabnya. Penyajian informasi mengenai

intellectual capital perusahaan farmasi di Indonesia juga dapat menjadi penyebab

hasil penelitian seperti diatas.

Hipotesis 3b menyatakan bahwa nilai tambah yang dihasilkan dari modal

usaha (VACA) berpengaruh positif terhadap nilai pasar perusahaan. Pengujian

hipotesis mengenai pengaruh VACA terhadap MB menunjukkan nilai t hitung

1,960 dengan signifikansi sebesar 0,060 (p>0,05). Hal ini berarti bahwa VACA

tidak berpengaruh pada nilai pasar perusahaan farmasi. Dengan demikian H0 tidak

dapat ditolak.

Hasil penelitian ini sama dengan penelitian Kamath (2008). Pada penelitian

Kamath nilai VACA tidak berpengaruh terhadap nilai pasar perusahaan farmasi di

India secara parsial. Namun demikian hasil penelitian ini berbeda dengan hasil

penelitian Chen et al (2005), Ze’ghal (2010) dan Firer dan William (2003) dimana

dalam penelitian mereka ditemukan bahwa intellectual capital yang dimiliki

perusahaan berpengaruh terhadap market value perusahaan. Hasil ini

menunjukkan bahwa pada kenyataannya dalam mengapresiasi nilai pasar para

investor juga kurang memperhatikan modal usaha yang dimiliki perusahaan

farmasi di Indonesia.

5 KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis peranan nilai tambah (value

added) sebagai indikator dari intellectual capital dan juga untuk mengetahui

pengaruhnya terhadap kinerja perusahaan. Perusahaan dalam penelitian ini adalah

perusahaan farmasi yang listing di Bursa Efek Indonesia (BEI).

27

Intellectual capital diukur dengan koefisien nilai tambah modal intelektual

(VAIN) berdasarkan model yang dikembangkan oleh Pulic. VAIN hanya

menggunakan dua komponen pendukung yaitu STVA dan VAHU. Konsep

tersebut sesuai dengan skandia value scheme. Kinerja perusahaan dalam penelitian

ini meliputi tiga hal yaitu produktifitas, profitabilitas dan nilai pasar. Produktifitas

perusahaan diukur dari rasio OI/S. Profitabilitas perusahaan diukur dengan rasio

ROA dan nilai pasar perusahaan diukur dengan rasio MB (Market to Book)

Dari hasil tersebut dapat ditarik kesimpulan:

1. Intellectual capital berpengaruh positif terhadap produktifitas dan

profitabilitas namun tidak berpengaruh terhadap nilai pasar perusahaan

farmasi yang listing di Indonesia.

2. Modal usaha baik fisik maupun keuangan (VACA) hanya berpengaruh

terhadap profitabilitas perusahaan saja.

3. Modal usaha dan modal intelektual apabila bersinergi akan mempengaruhi

kinerja perusahaan. Oleh karena itu, keberadaan modal usaha perlu didukung

dengan adanya modal intelektual yang baik sehingga kinerja perusahaan dapat

meningkat.

4. Sesuai dengan Resource Base Theory, perusahaan yang mampu

memanfaatkan sumber daya akan memiliki keunggulan kompetitif sehingga

dapat meningkatkan kinerja perusahaan tersebut. Perusahaan farmasi di

Indonesia telah mampu memanfaatkan sumber daya intelektual yang

dimilikinya sehingga dapat meningkatkan kinerja perusahaan. Akan tetapi

para investor ternyata kurang memperhatikan modal intektual yang dimiliki

perusahaan dalam menilai suatu perusahaan.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu:

1. Data penelitian ini terbatas pada perusahaan yang listing dikarenakan untuk

pengukuran market value. Padahal masih banyak perusahaan farmasi di

Indonesia yang tidak listing di bursa efek Indonesia.

28

2. Keseragaman dalam perhitungan biaya karyawan tidak dapat dilakukan dalam

penelitian ini. Hal tersebut dikarenakan perhitungan beban karyawan dalam

penelitian ini berbeda – beda tiap perusahaan. Setiap perusahaan berbeda

dalam kebijakan pensiun, tunjangan, pelatihan karyawan dan pembebanan

biaya tenaga kerja.

5.3 Saran

Berdasarkan hasil penelitian terdapat beberapa implikasi dan saran untuk hasil

yang lebih baik dimasa yang akan datang:

5.3.1 Implikasi

1. Bagi manajer perusahaan

Hasil yang ditunjukkan penelitian ini, menunjukkan bahwa IC berpengaruh pada

produktifitas dan profitabilitas perusahaan. Maka disarankan manajemen

perusahaan mampu mengelola IC dengan efektif dan efisien sehingga dapat

menghasilkan kinerja yang memuaskan.

2. Bagi Ikatan Akuntan Indonesia

Penelitian ini telah menunjukkan pentingnya IC bagi kinerja perusahaan.

Diharapkan IAI segera menetapkan suatu standar pengukuran yang memadai pada

pengungkapan IC.

3. Bagi investor

IC telah menunjukkan peranannya dalam produktifitas dan keuangan perusahaan.

Sebaiknya para investor lebih memperhatikan perusahaan dengan nilai IC yang

tinggi dan mengapresiasinya dengan nilai pasar yang layak berdasarkan nilai IC

yang dimiliki perusahaan tersebut.

5.3.2 Saran Bagi Peneliti yang Akan Datang

29

1. Peneliti selanjutnya diharapkan mampu menerapkan model yang lebih

kompleks sesuai dengan skandia value schame sehingga temuan penelitian

dapat lebih berkembang.

2. Peneliti selanjutnya dapat mengabaikan nilai pasar perusahaan sehingga dapat

menggunakan laporan keuangan perusahaan yang tidak listing. Dengan

demikian akan diperoleh sampel perusahaan farmasi yang lebih banyak.

3. Apabila peneliti selanjutnya ingin meneliti pengaruh IC terhadap kinerja

perusahaan, dapat memilih menggunakan indikator lain sehingga

memungkinkan mendapat hasil penelitian yang berbeda dengan penelitian ini.

30

DAFTAR PUSTAKA

Abdolmohammadi, Mohammad J. 2005. “ Intellectual Capital Disclosure and

Market Capitalization”. Journal of Intellectual Capital Vol. 6 No. 3 pp 397

– 416.

Astuti, Pertiwi Dwi, Arifin Sabeni. 2005. “Hubungan Intellectual Capital dan

Business Performance dengan Diamond Specification: Sebuah Pespektif

Akuntansi”. Paper disajikan pada SNA 8, Solo

Bontis, Nick. 1998. “Intellectual Capital: an Exploratory Study that Develops

Measures and Models.” Management Decision. Vol. 36, No. 2, pp.63-76.

Bontis, Nick, Wiliam Chua Chong Keow dan Stanley Richardson. 2000.

“Intellectual Capital and Business Performance in Malaysian Industries.”

Journal of Intellectual Capital. Vol 1, No. 1, pp.85-100.

Chen, M.C., Cheng, S.J. and Hwang, Y. (2005), “An Empirical Investigation of

The Relationship Between Intellectual Capital and Firms Market Value and

Financial Performance”, Journal of Intellectual Capital, Vol. 6 No. 2, pp.

159-76.

Choong, Kwee Keong. 2008. “ Intellectual Capital: Definitions, Categorization

and Reporting Models”, Journal of Intellectual Capital, Vol. 09 No. 4, pp.

609-638.

Dı´ez, Jose Marı´a, Magda Lizet Ochoa, M. Begon˜a Prieto and Alicia

Santidria´n. 2010. “Intellectual Capital and Value Creation in Spanish Firm”.

Journal of Intellectual Capital. Vol. 11. No. 3. Pp. 348 – 367

Edvinsson, L. and Malone, M. (1997), “Intellectual Capital: Realizing your

Company’s True Value by Finding its Hidden Brainpower”. Harper Collins,

New York, NY.

F-Jardo´n, Carlos Maria dan Maria Susana Martos. 2009. “Intellectual Capital and

Performance in Wood Industries of Argentina”. Journal of Intellectual

Capital. Vol. 10. No. 4. Pp 600 -616

31

Firer, Steven dan S. Mitchell Williams. 2003. “Intellectual Capital and Traditional

Measures of Corporate Performance.” Journal of Intellectual Capital. Vol 4,

No. 3, pp.348-360.

Ghozali, Imam. 2009. Analisis Multivariate dengan Program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2006. Structural Equation Modelling Metode Alternatif dengan

Partial Least Square (PLS). Semarang: Badan Penerbit Universitas

Diponegoro

Horne, James C. Van dan John M. Wachowocz. 2005. Prinsip – Prinsip

Manajemen Keuangan. Edisi 12. Jakarta: Salemba Empat

Kamath, G. Barathi. 2008. “Intellectual capital and corporate performance in

Indian pharmaceutical industry”. Journal of Intellectual Capital Vol. 9 No.

4, pp. 684-704.

Kuryanto, Benny. 2008. “Pengaruh Modal Intelektual Terhadap Kinerja

Perusahaan.” Skripsi Tidak Dipublikasikan, Fakultas Ekonomi Jurusan

Akuntansi, Universitas Diponegoro.

Madhani, Pankaj M. “Resource Based View (RBV) of Competitive Advantage:

An Overview.” http://ssrn.com/abstract=1578704. Diakses November 2010.

Nazari, Jamal A. dan Irene M. Herremans. 2007. “Extended VAIC model:

measuring intellectual capital components”. Journal of Intellectual Capital

Vol. 8 No. 4, 2007 pp. 595-609

Pulic, Ante. 1998. “Measuring The Performance of Intellectual Potential in

Knowledge Economy”. Paper disajikan pada The 2nd McMaster Word

Congress on Measuring and Managing Intellectual Capital by the Austrian

Team for Intellectual Potential.

Pulic, Ante. 1999. “Basic Information on VAIC™”. www.vaic-on.net. Diakses

Oktober 2009.

Pulic, Ante dan Kolakovic, M. 2003. “Value Creation Efficiency In The New

Economy”. Diakses Oktober 2009.

32

Sharabati, Abdel-Aziz Ahmad, Shawqi Naji Jawad dan Nick Bontis. 2010.

“Intellectual capital and business performance in the pharmaceutical sector

of Jordan” . Journal of Management Decision Vol. 48 No. 1, pp. 105-131

Tan, Hong Pew, David Plowman dan Phil Hancock. 2007. “Intellectual Capital

and Financial Returns of Companies.” Journal of Intellectual Capital. Vol

8, No. 1, pp.76-95.

Ting, Irene Wei Kiong, Hooi Hooi Lean. 2009. “ Intellectual Capital Performance

of Financial Institutions in Malaysia”. Journal of Intellectual Capital Vol

10, No 4. Pp 585 – 599

Ulum, Ihyaul. 2008. “Intellectual Capital Performance Sektor Perbankan di

Indonesia.” Paper disajikan pada SNA 11, Pontianak.

Ulum, Ihyaul, Imam Ghozali dan Anis Chariri. 2008. “Intellectual Capital dan

Kinerja Keuangan Perusahaan; Suatu Analisis Dengan Pendekatan Partial

Least Squares” Paper disajikan pada SNA 11, Pontianak.

Ulum, Ihyaul. 2009. Intellectual Capital konsep dan Kajian Empiris. Yogyakarta:

Graha Ilmu.

Walsh, Ciaran. 2003. Key Management Ratios. Jakarta: Erlangga

Ze’ghal, Daniel, Anis Maaloul. 2010. “ Analysing Value Added as an Indicator of

Intellectual Capital and its Consequences on Company Performance”.

Journal of Intellectual Capital Vol 11, No 1. Pp 36 – 60