Embed Size (px)

Citation preview

Menghitung Bunga Anuitas dengan Excel

February 18, 2012 Finance, Keuangan Keluarga

Saya mengamati diskusi di salah satu grup facebook yang membahas tentang rente prenumerando dan rente postnumerando. Terus terang saya sangat asing dengan istilah ini. Saya tidak pernah menemukan istilah ini saat kuliah dulu. Setelah mencoba memahami perhitungannya akhirnya saya paham, ini masuk dalam pembahasan bunga anuitas saat kuliah dulu.

Walaupun ada sedikit perbedaan definisi antara rente dan anuitas pada materi pelajaran SMK tapi di kuliah, materi tersebut di gabung jadi satu dalam pembahasan bunga anuitas.

Pembahasan yang ada di buku pelajaran SMK menggunakan rumus yang tidak familiar dan sangat susah di hapal oleh otak saya yang terbatas ini. Padahal materi bunga anuitas sangat sering di temui dalam dunia kerja dan dalam kehidupan sehari-hari. Karena saya sering menggunakan excel dalam bekerja, maka saya mencoba menterjemahkan penghitungan bunga anuitas atau rente dalam excel (yang menurut saya lebih mudah) . Saya akan menggunakan istilah anuitas dan rente secara bersama-sama karena secara prinsip adalah sama.

Macam Bunga AnuitasAnuitas atau Rente dalam keuangan adalah arus pembayaran atau penerimaan yang dilakukan secara berkala dalam jangka waktu tertentu. Jenis anuitas atau rente ada banyak tapi yang sering di dibahas adalah dua jenis yaitu.

Anuitas Jatuh Tempo (Rente Pranumerando) adalah pembayaran atau penerimaan yang terjadi di awal periode.

Anuitas Biasa (Rente Postnumerando) adalah pembayaran atau penerimaan yang terjadi di akhir periode.

Menghitung Bunga Anuitas Jatuh Tempo (Rente Pranumerando)

Rumus anuitas Jatuh Tempo (Rene Pranumerando) adalah sebagai berikut

Dalam Notasi sigma adalah. Cukup rumit dan ga mungkin di hapal dengan otak saya yang pas-pasan . Alhamdulillah, Excel ternyata sudah menyiapkan formula yang langsung bisa di pakai untuk menghitung bunga anuitas. Lebih baik langsung dengan contoh soal aja ya

Pada setiap awal tahun mulai tahun 2001, Andi menyimpan uang sebesar Rp. 10.000 ke sebuah bank dengan bunga 5% per tahun. Berapakah besar uang Andi pada akhir tahun 2005 dengan rente prenumarando?

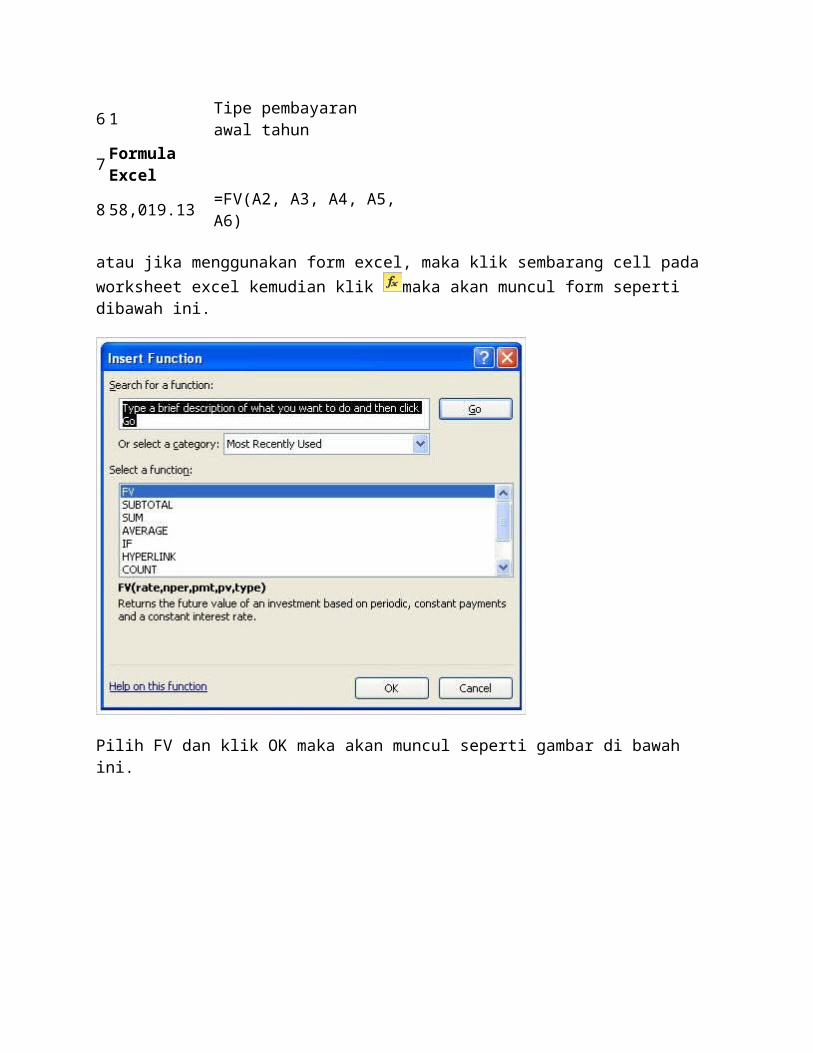

maka hitungan excel adalah sebagai berikut.

A B1 Data Keterangan2 5% Suku Bunga3 5 Jumlah Pembayaran4 -10,000 Jumlah Pembayaran5 0 Nilai saat ini6 1 Tipe pembayaran awal tahun7 Formula Excel8 58,019.13 =FV(A2, A3, A4, A5, A6)

atau jika menggunakan form excel, maka klik sembarang cell pada worksheet excel kemudian

klik maka akan muncul form seperti dibawah ini.

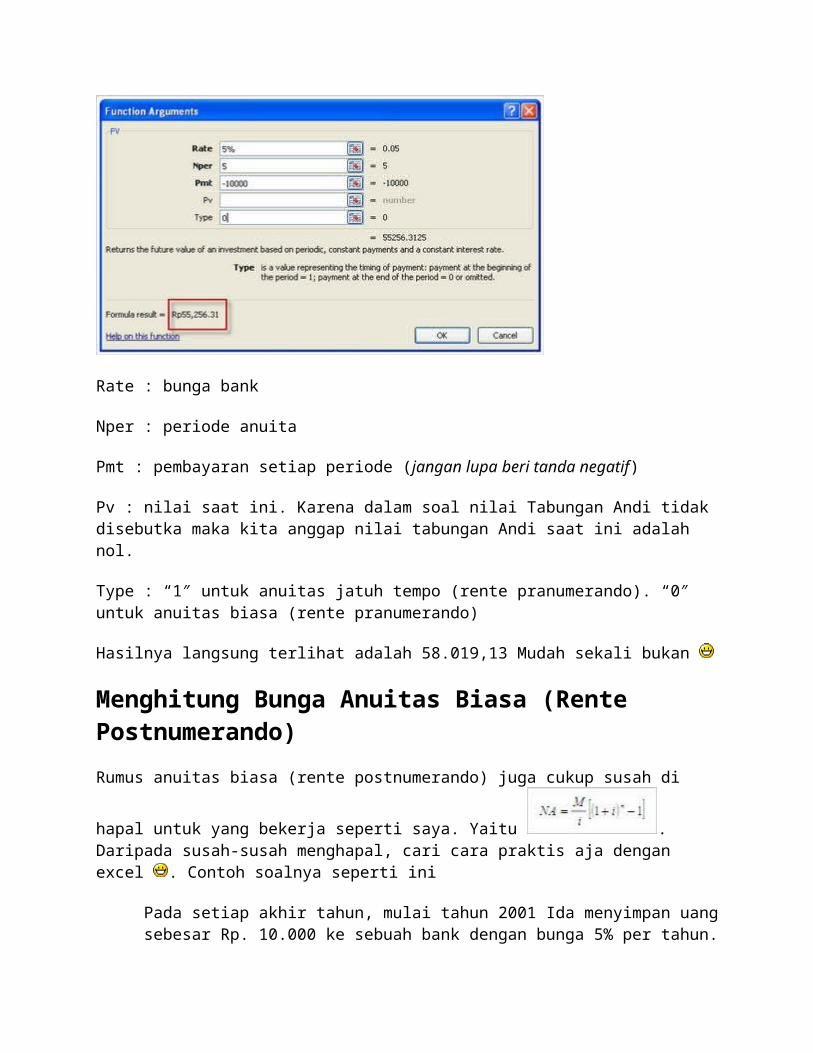

Pilih FV dan klik OK maka akan muncul seperti gambar di bawah ini.

Rate : bunga bank

Nper : periode anuita

Pmt : pembayaran setiap periode (jangan lupa beri tanda negatif)

Pv : nilai saat ini. Karena dalam soal nilai Tabungan Andi tidak disebutka maka kita anggap nilai tabungan Andi saat ini adalah nol.

Type : “1″ untuk anuitas jatuh tempo (rente pranumerando). “0″ untuk anuitas biasa (rente pranumerando)

Hasilnya langsung terlihat adalah 58.019,13 Mudah sekali bukan

Menghitung Bunga Anuitas Biasa (Rente Postnumerando)

Rumus anuitas biasa (rente postnumerando) juga cukup susah di hapal untuk yang bekerja seperti

saya. Yaitu . Daripada susah-susah menghapal, cari cara praktis aja dengan excel . Contoh soalnya seperti ini

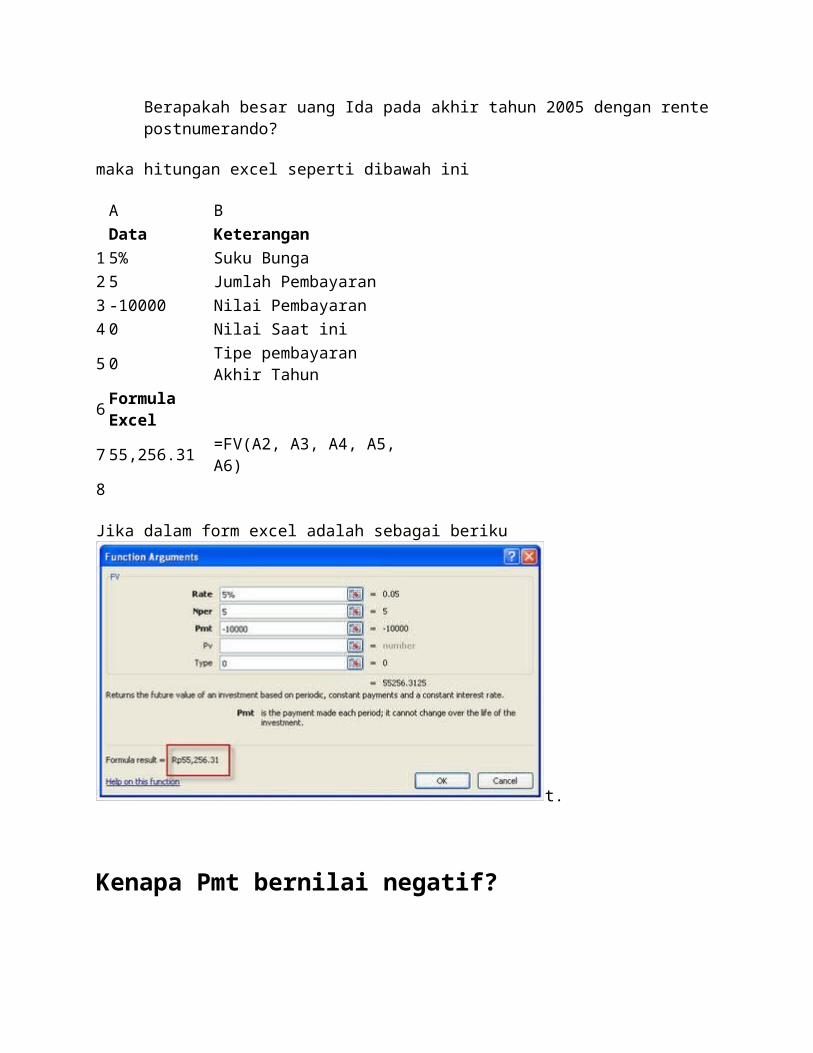

Pada setiap akhir tahun, mulai tahun 2001 Ida menyimpan uang sebesar Rp. 10.000 ke sebuah bank dengan bunga 5% per tahun. Berapakah besar uang Ida pada akhir tahun 2005 dengan rente postnumerando?

maka hitungan excel seperti dibawah ini

A BData Keterangan

1 5% Suku Bunga2 5 Jumlah Pembayaran3 -10000 Nilai Pembayaran4 0 Nilai Saat ini5 0 Tipe pembayaran Akhir Tahun6 Formula Excel7 55,256.31 =FV(A2, A3, A4, A5, A6)8

Jika dalam form excel adalah sebagai beriku

t.

Kenapa Pmt bernilai negatif?

Mungkin anda bertanya-tanya, kenapa Pmt harus diisi dengan nilai negatif? Padahal dalam soalnya ga negatif? Sederhana kok, nilainya negatif karena pihak ketiga (dalam hal ini adalah bank) mempunyai kewajiban untuk membayar anda sebesar Rp. 10.000 setiap periode. Jadi sudut pandangnya adalah dari pihak ke tiga yaitu Bank.

Akuntansi Dasar tentang Laporan Laba Rugi

January 8, 2012 Akuntansi Dasar

Laporan Laba Rugi

Nah, ini nih yang selalu jadi pertanyaan dari pengusaha seperti Andi “Berapa sih Laba Usaha saya?” bahkan kalo mengajukan kredit di bank prospek usaha biasanya sih dilihat dari laba usaha

Laporan Laba Rugi sih intinya adalah menggambarkan total pendapatan yang di kurangi dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Eits, hati-hati, Pendapatan tidak sama dengan laba dan biaya

tidak hanya sekedar uang yang dikeluarkan untuk membayar sesuatu, tapi lebih dari itu. Penasaran? Lanjut terus bacanya ya.

Pengenalan Akuntansi Dasar

January 8, 2012 Akuntansi Dasar

Andi adalah teman saya yang memiliki sebuah toko bangunan. Berkat usahanya yang ulet, perlahan usaha toko bangunannya semakin besar dan dan barang yang di jualnya juga semakin banyak. Permasalahannya bukan pada software akuntansi apa yang akan dia pakai tapi teman saya ini benar-benar buta tentang akuntansi. Software hanyalah alat, tapi konsep di balik program akuntansi perlu di pahami juga. Akhirnya dia bertanya ke saya tentang akuntansi dasar , bukan karena saya pintar akuntansi tapi karena hanya sayalah temannya yang lulusan akuntansi

Laporan Laba Rugi

Nah, ini nih yang selalu jadi pertanyaan dari pengusaha seperti Andi “Berapa sih Laba Usaha saya?” bahkan kalo mengajukan kredit di bank prospek usaha biasanya sih dilihat dari laba usaha

Laporan Laba Rugi sih intinya adalah menggambarkan total pendapatan yang di kurangi dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Eits, hati-hati, Pendapatan tidak sama dengan laba dan biaya tidak hanya sekedar uang yang dikeluarkan untuk

membayar sesuatu, tapi lebih dari itu. Penasaran? Lanjut terus bacanya ya.

Pendapatan

Pendapatan adalah penghasilan yang diperoleh. Kalo penghasilan di peroleh dari aktivitas utama perusahaan di sebut pendapatan utama. Kalo diperoleh dari yang bukan aktivitas utama perusahaan di sebut pendapatan lain-lain. Lho, ada ya pendapatan yang berasal bukan aktivitas utama perusahaan? Ya ada dong. Contohnya adalah bunga bank. Kalau menabung di bank non syariah biasanya dapat bunga kan, nah itu di sebut penghasilan bunga.

Dalam akuntansi dasar, bukan berarti saat uang di terima itulah pendapatan. Pendapatan diakui saat nilainya dapat ditentukan dengan pasti. Misalnya dalam kasusnya Andi, ada pembeli yang beli semen dengan nilai satu juta rupiah tapi bayarnya nanti awal bulan depan setelah gajian. Nah, walaupun uang satu juta belum diterima, tapi sudah bisa di akui sebagai pendapatan.

Andi bertanya “Lalu saat saya menerima uang pembayaran satu juta rupiah akan di catat sebagai apa klo bukan pendapatan?” Ya di catat sebagai mengurangi piutang. Karena ketika di catat sebagai pendapatan satu juta maka otomatis toko bangunan Andi mempunyai piutang satu juta kan saat di bayar maka piutangnya berkurang menjadi kas.

Biaya

Biaya yang dimaksud adalah biaya yang dikeluarkan untuk menghasilkan pendapatan pada periode yang sama. Misalnya total pendapatan bulan Januari adalah sebesar 10 juta. Tapi karyawan anda gajian tanggal 2 Februari. Maka biaya gaji itu harus dicatat di bulan januari bukan februari. Agar penilaian laba usaha menjadi wajar. Walaupun bayar tunai-nya di awal bulan, tapi biaya-nya sudah harus di catat di bulan januari. Inilah namanya Prinsip Mempertemukan atau Matching Principle.

Biaya juga di bagi tiga macam. Biaya yang berhubungan dengan aktivitas utama perusahaan disebut biaya usaha. Kalo yang tidak berhubungan dengan aktivitas utama disebut biaya lain-lain. Ada juga biaya yang terjadi karena tidak disangka-sangka. Misalnya kena musibah seperti banjir, kebakaran, dll itu disebut biaya luar biasa.

Sebenarnya masih banyak pos-pos dalam laporan Laba Rugi yang belum di jelaskan seperti biaya pajak. Tapi untuk menyederhanakan pemahaman terhadap konsep akuntansi dan beberapa istilah akuntansi, saya memilih untuk tidak menjelaskan ke pada teman saya Andi.

Contoh Laporan Akuntansi Dasar

Nah selanjutnya total Pendapatan di kurangi dengan Total Biaya, itulah yang disebut dengan Laba. Mungkin sebagai contoh, saya berikan contoh laporan Laba Rugi PT. Ace Hardware. Secara sektor usaha, toko bangunan memiliki sektor usaha yang mirip dengan Ace Hardware yaitu usaha retail. Tapi saya tidak menunjukkan contoh Laporan Laba Rugi ke teman saya Andi. Hanya kepada pembaca saja. Saya kuatir, kalo saya tunjukkan ke Andi, dia akan muntah dan masuk rumah sakit. *lebay*

Laporan Keuangan Ace Hardware

Pengenalan Akuntansi Dasar

January 8, 2012 Akuntansi Dasar

Andi adalah teman saya yang memiliki sebuah toko bangunan. Berkat usahanya yang ulet, perlahan usaha toko bangunannya semakin besar dan dan barang yang di jualnya juga semakin banyak. Permasalahannya bukan pada software akuntansi apa yang akan dia pakai tapi teman saya ini benar-benar buta tentang akuntansi. Software hanyalah

alat, tapi konsep di balik program akuntansi perlu di pahami juga. Akhirnya dia bertanya ke saya tentang akuntansi dasar , bukan karena saya pintar akuntansi tapi karena hanya sayalah temannya yang lulusan akuntansi

Prinsip Akuntansi Dasar

Saya mencoba menjelaskan materi akuntansi secara umum dan laporan keuangan dan pada akhirnya akan memerlukan program akuntansi. Tapi Andi benar-benar tidak tau apa saja transaksi yang akan di masukkan kedalam program akuntansi itu? Saya cukup kaget dengan pertanyaan itu. Apa saja transaksi atau kejadian yang harus di catat ke dalam akuntansi? Ya sederhananya sih semua kejadian yang memiliki dampak ekonomi bagi usahanya harus di catat dalam akuntansi. Eh, ternyata tidak terasa saya sudah menjelaskan dua dari empat prinsip akuntansi. Apa saja itu? (lihat yang di cetak tebal)

1. Dampak Ekonomi atau Unit Moneter. Akuntansi akan mencatat semua transaksi itu dalam satuan mata uang.

2. Usaha atau Entity atau kesatuan ekonomi. Transaksi yang di catat hanya yang berhubungan dengan usaha toko bangunan saja. Jadi kalo melahirkan anak, tidak perlu di catat di akuntansi

3. Prinsip akuntansi yang lain adalah Going Concern atau Kelangsungan. Akuntansi memandang bahwa usaha toko bangunan akan berjalan untuk waktu yang TIDAK DITENTUKAN secara berkelanjutan.

4. Periode Waktu. Akuntansi akan menyajikan laporan keuangan untuk periode waktu tertentu.

Wah, ternyata baru satu pertanyaan saja, penjelasannya cukup panjang ya. Selanjutnya saya memberikan contoh transaksi yang harus di catat dalam akuntansi.

Andi mendirikan toko bangunan berasal dari uangnya sendiri, sehingga uangnya akan di catat sebagai modal. Tapi teman saya ini sudah lupa berapa modal awalnya dulu. Tidak masalah itu akan di jelaskan nanti dalam persamaan akuntansi.

Andi memiliki mobil pick up yang biasanya digunakan untuk mengantar barang ke pelanggannya. Mobil itu akan di catat sebagai aset tetap.

Barang yang di beli oleh pelanggan akan di catat sebagai penjualan dan mengurangi persediaan.

Transaksi yang harus di masukkan sangat banyak dan tentu saja software akuntansi akan memudahkan pekerjaannya. Software akuntansi yang baik akan mampu menyajikan laporan keuangan yaitu Laporan Laba Rugi dan Neraca.

Laporan Akuntansi Dasar

Walaupun Andi hanya pengusaha kecil tapi saya memberikan contoh Laporan keuangan dalam akuntansi perusahaan besar. Laporan Keuangan biasanya terdiri.

1. Laporan Laba Rugi.2. Neraca.3. Laporan arus Kas.4. Laporan Perubahan Modal/Ekuitas

5. Catatan atas Laporan Keuangan.

Tapi, biasanya yang paling banyak saya gunakan dalam analisis laporan keuangan sih cuma Laporan Laba Rugi dan Neraca. Kadang kalo perlu informasi tambahan saya baru buka Catatan atas Laporan Keuangan atau Annual Report sekalian karena banyak informasi yang tidak ada di Catatan atas Laporan Keuangan. Mungkin kalo yang ilmunya lebih ahli akan menggunakan juga laporan arus kas dan laporan perubahan modal. Tapi, maklum ilmu saya pas-pasan, ga nyampe ke situ

njutan…

Untuk mempermudah melakukan persiapan Audit seperti yang kita bahas sebelumnya, berikut tabel yang mungkin bisa memudahkan Anda dalam mereview masing-masing laporan yang diperlukan.

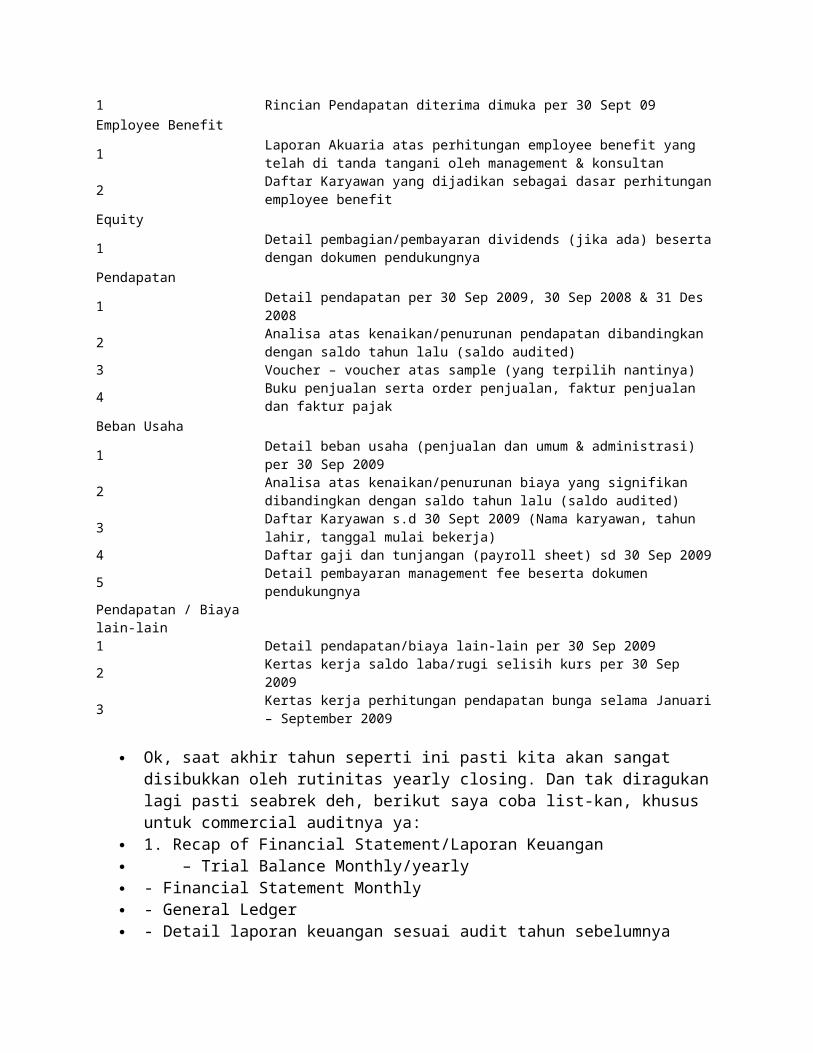

Prepaid Expense1 Rincian/Kertas Kerja perhitungan Prepaid expense per 30 Sept 09Persediaan

1 Daftar persediaan per 30 September 2009 per detail persediaan dan per lokasi serta dalam kuantitas dan value

2 Detail pembelian dan pemakaian inventory Jan – Sep 2009

3 Laporan stock opname persediaan per 30 September 2009 beserta kertas kerjanya

4 Kertas kerja rekonsiliasi hasil stockopname dengan catatan (per book)

5 Daftar alamat & contact person untuk kepentingan konfirmasi persediaan konsinyasi, jika ada.

6Daftar persediaan yang rusak per 30 September 2009, jika ada, per detail persediaan dan per lokasi serta dalam kuantitas dan value

7 Berita acara penghapusan persediaan selama Januari – September 2009 (jika ada)

8 Buku pembelian serta order pembelian, faktur pembelian dan faktur pajak

Aset tetap

1

Daftar Aset tetap per 30 Sep 2009 & 30 Sep 2008 yang menyajikan saldo awal (sesuai dengan audit report 2008) dan saldo akhir biaya perolehan, penambahan dan pengurangan, termasuk saldo awal (sesuai dengan audit report 2008) dan akhir akumulasi penyusutan dan beban depresiasi (straight line method) periode berjalan.

2 Daftar Aset tetap yang dijual, jika ada, yang menyajikan harga perolehan, akumulasi penyusutan dan harga jual AT tsb

3Rekonsiliasi beban penyusutan jika terdapat selisih antara daftar Aset tetap dengan buku besar (dan disesuaikan dengan audit report)

4 Berita acara penghapusan Aset tetap selama Januari – Sep 2009 (jika ada)

5 Laporan revaluasi Aset Tetap 2008 & 2009 (jika ada)6 Hasil cek fisik aset tetap (jika ada)Aset Lainnya1 Daftar Aset lain – lain

Aset dalam penyelesaian1 Detail Aset dalam penyelesaian

2 Catatan dan dokumen pendukung atas mutasi Aktiva dalam penyelesaian

3 Daftar Pembayaran Termin Pekerjaan Jasa Konstruksi dan/atau Konsultan

4 List of project under constructionHutang usaha dan Hutang lain-lain

1 Perincian daftar hutang usaha, hutang afiliasi dan hutang lain-lain per 30 Sep 2009 & 30 Sep 2008 per supplier dan per mata uang.

2 Detail alamat Supplier beserta contact person untuk sample konfirmasi yang terpilih.

3 Daftar pelunasan hutang dan bunga pinjamanPerpajakan1 Daftar rincian hutang pajak per 30 Sep 2009

PPh 21PPh 25PPh 23 – payable/prepaidPPh 26PPh 4(2)PPN (Masukan, Keluaran & Impor)

2 Surat Pemberitahuan Masa (SPM), Surat Setoran Pajak (SSP) & bukti potong Januari s/d Sep 2009PPh 21PPh 22PPh 25PPh 23 – payable/prepaid & bukti potongPPh 26PPN (Masukan, Keluaran & Impor)Fiskal Luar Negeri

3 Rekonsiliasi saldo hutang pajak jika terdapat selisih dengan buku besar per 30 Sep 2009PPh 21PPh 25PPh 23 – payable/prepaidPPh 26PPN (Masukan, Keluaran & Impor)

4Daftar Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP) yang diterima pada tahun 2009, jika ada (termasuk prosedur subsequent)

5 SPT Tahunan PPh PPh Badan 2008

6 Perhitungan Pajak Badan per 30 september 2009 & kertas kerja koreksi fiskal

7 Kertas Kerja Perhitungan Aset Pajak Tangguhan8 Nota Retur PPN (retur penjualan & pembelian)

9 Daftar Realisasi Ekspor dan dokumen pendukung berupa PEB yang diflat muat BC, B/L, Invoice, LC

10 Daftar Realisasi Impor beserta dokumen pendukung berupa PIB, SSP PPN Impor

11 Buku Penjualan/Penyerahan BKP dan JKP Lokal

12 Buku Pembelian BKP dan JKP LokalAccrued Expense1 Rincian/Kertas Kerja perhitungan Accrued Expense per 30 Sept 09Pendapatan diterima dimuka1 Rincian Pendapatan diterima dimuka per 30 Sept 09Employee Benefit

1 Laporan Akuaria atas perhitungan employee benefit yang telah di tanda tangani oleh management & konsultan

2 Daftar Karyawan yang dijadikan sebagai dasar perhitungan employee benefit

Equity

1 Detail pembagian/pembayaran dividends (jika ada) beserta dengan dokumen pendukungnya

Pendapatan1 Detail pendapatan per 30 Sep 2009, 30 Sep 2008 & 31 Des 2008

2 Analisa atas kenaikan/penurunan pendapatan dibandingkan dengan saldo tahun lalu (saldo audited)

3 Voucher – voucher atas sample (yang terpilih nantinya)

4 Buku penjualan serta order penjualan, faktur penjualan dan faktur pajak

Beban Usaha

1 Detail beban usaha (penjualan dan umum & administrasi) per 30 Sep 2009

2 Analisa atas kenaikan/penurunan biaya yang signifikan dibandingkan dengan saldo tahun lalu (saldo audited)

3 Daftar Karyawan s.d 30 Sept 2009 (Nama karyawan, tahun lahir, tanggal mulai bekerja)

4 Daftar gaji dan tunjangan (payroll sheet) sd 30 Sep 2009

5 Detail pembayaran management fee beserta dokumen pendukungnya

Pendapatan / Biaya lain-lain1 Detail pendapatan/biaya lain-lain per 30 Sep 20092 Kertas kerja saldo laba/rugi selisih kurs per 30 Sep 2009

3 Kertas kerja perhitungan pendapatan bunga selama Januari – September 2009

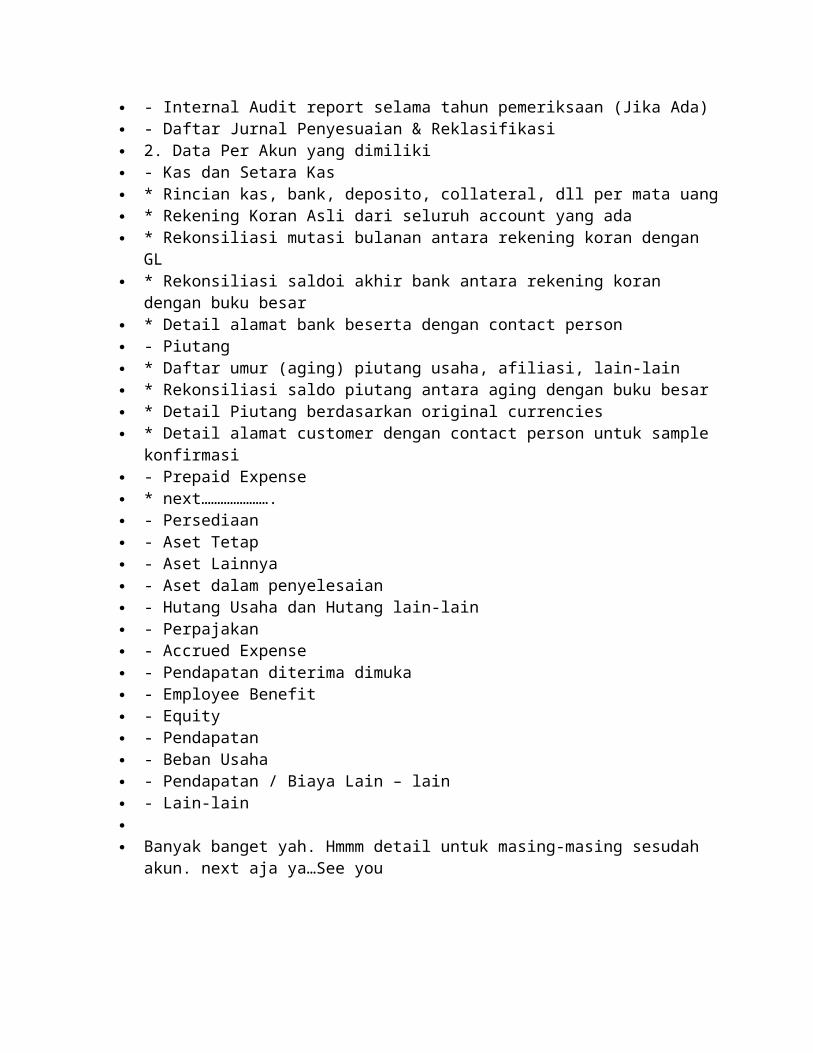

Ok, saat akhir tahun seperti ini pasti kita akan sangat disibukkan oleh rutinitas yearly closing. Dan tak diragukan lagi pasti seabrek deh, berikut saya coba list-kan, khusus untuk commercial auditnya ya:

1. Recap of Financial Statement/Laporan Keuangan – Trial Balance Monthly/yearly - Financial Statement Monthly - General Ledger - Detail laporan keuangan sesuai audit tahun sebelumnya - Internal Audit report selama tahun pemeriksaan (Jika Ada) - Daftar Jurnal Penyesuaian & Reklasifikasi 2. Data Per Akun yang dimiliki - Kas dan Setara Kas * Rincian kas, bank, deposito, collateral, dll per mata uang

* Rekening Koran Asli dari seluruh account yang ada * Rekonsiliasi mutasi bulanan antara rekening koran dengan GL * Rekonsiliasi saldoi akhir bank antara rekening koran dengan buku besar * Detail alamat bank beserta dengan contact person - Piutang * Daftar umur (aging) piutang usaha, afiliasi, lain-lain * Rekonsiliasi saldo piutang antara aging dengan buku besar * Detail Piutang berdasarkan original currencies * Detail alamat customer dengan contact person untuk sample konfirmasi - Prepaid Expense * next…………………. - Persediaan - Aset Tetap - Aset Lainnya - Aset dalam penyelesaian - Hutang Usaha dan Hutang lain-lain - Perpajakan - Accrued Expense - Pendapatan diterima dimuka - Employee Benefit - Equity - Pendapatan - Beban Usaha - Pendapatan / Biaya Lain – lain - Lain-lain Banyak banget yah. Hmmm detail untuk masing-masing sesudah akun. next aja ya…See

you

Bagaimana Menghitung Perubahan Biaya Bangunan Terhadap Waktu?Posted on April 22, 2011 by budisuanda

Biaya pelaksanaan suatu proyek akan berubah terhadap waktu. Hal ini dikarenakan adanya inflasi yang terjadi terhadap komponen biaya pembangunannya. Bagaimana menghitungnya? Dalam tulisan ini akan disampaikan pendekatan cara perhitungannya.

Biaya atau nilai pelaksanaan suatu proyek sangat tergantung dari waktu atau kapan proyek itu akan dilaksanakan. Faktor inflasi menyebabkan adanya perubahan tersebut. Menghitung besaran perubahannya tidaklah gampang, apalagi jika item pekerjaan pada proyek tersebut sangat banyak seperti proyek gedung. Sehingga perlu pendekatan agar perhitungan dapat dilakukan dengan praktis dan cukup akurat.

Pada dasarnya perhitungan tersebut hampir sama dengan cara menghitung eskalasi proyek. Dalam menghitung eskalasi proyek, perhitungan dilakukan sangat detail sehingga akan menghabiskan waktu sangat lama untuk mendapatkan hasilnya. Dalam cara perhitungan yang diusulkan nanti, prinsip perhitungan hampir sama dengan perhitungan eskalasi, namun dengan cara yang jauh lebih sederhana.

Kegunaan

Dapat digunakan untuk apa sajakah perhitungan itu? Di bawah ini beberapa kondisi yang dapat menggunakan perhitungan perubahan nilai pelaksanaan proyek:

1. Umumnya suatu proyek memiliki masa jeda antara perhitungan biaya oleh konsultan dan masa mulai pelaksanaan. Masa jeda tersebut pada dasarnya telah menyebabkan adanya faktor perubahan biaya yang seharusnya diperhitungkan. Misalnya, suatu proyek rumah sakit direncanakan akan dimulai pada bulan Agustus 2011. Tentunya proyek direncanakan design dan biayanya pada beberapa bulan (biasanya 4-12 bulan) sebelum proyek direncanakan untuk dimulai. Masa jeda tersebut telah menyebabkan biaya pelaksanaan telah berubah. Konsultan perencana dan Owner harus memperhitungkan perubahan biaya akibat adanya masa jeda tersebut.

2. Pada kontrak tahun tunggal pada proyek pemerintah atau kontrak proyek swasta yang tidak mengakomodir kenaikan harga, maka kontraktor harus mempertimbangkan suatu risk contegency atas adanya perubahan harga yang mungkin terjadi selama masa pelaksanaan. Risk contigency dapat dihitung dengan pendekatan cara perhitungan yang akan disampaikan.

3. Pada kontrak tahun jamak proyek pemerintah atau kontrak yang mengakomodir adanya kenaikan harga. Owner harus membuat suatu perkiraan sementara tambahan biaya yang akan dikeluarkan atau yang akan dianggarkan. Perkiraan tambahan biaya tersebut dapat menggunakan pendekatan cara perhitungan yang akan disampaikan.

Data atau Asumsi yang Diperlukan

Sebelum melakukan perhitungan, diperlukan beberapa data dan asumsi yang memadai agar hasil perkiraan cukup akurat. Beberapa diantaranya adalah:

1. Nilai pekerjaan atau kontrak awal. Data ini sebagai dasar dalam melakukan perkiraan.2. Time schedule mulai dari perencanaan, lelang, dan pelaksanaan proyek. Dari data ini

akan dapat ditentukan masa jeda, dan durasi pelaksanaan. Di samping itu akan didapat pula rencana progres pekerjaan.

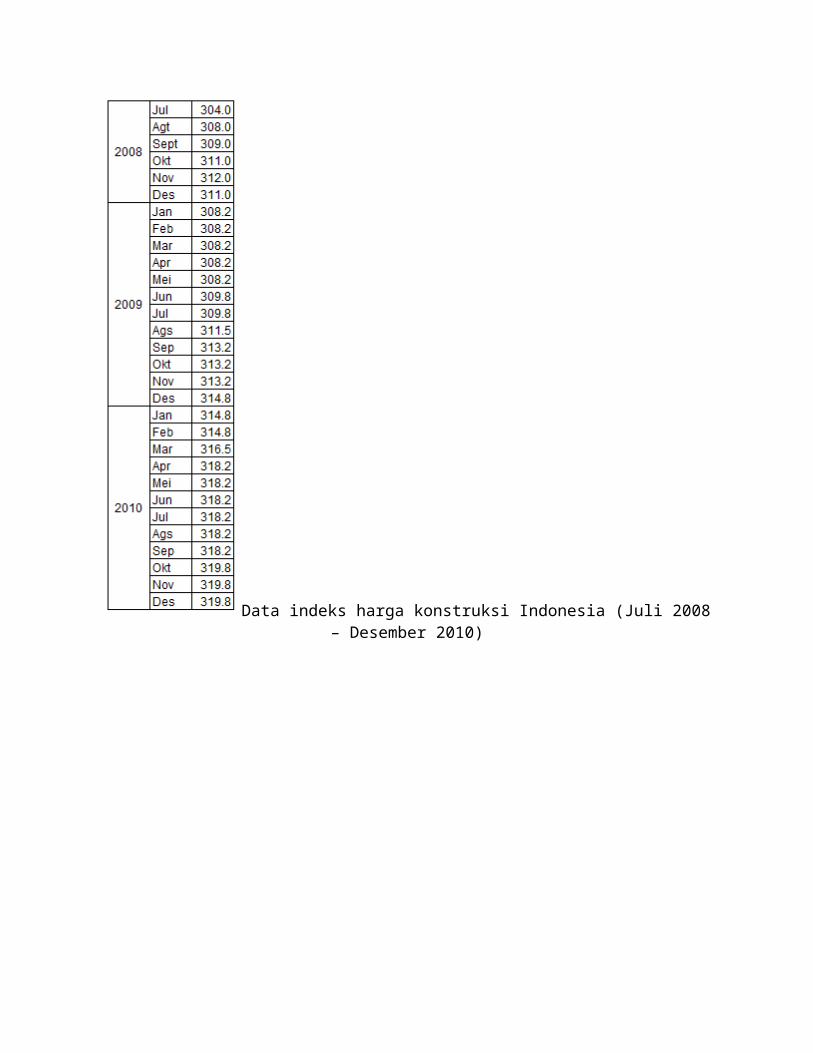

3. Data indeks harga BPS untuk item pekerjaan terkait. Untuk pekerjaan konstruksi dapat menggunakan pendekatan di item konstruksi Indonesia.

Prinsip Pendekatan Perhitungan

Prinsip pendekatan perhitungan dapat dijelaskan sebagai berikut:

1. Indeks harga yang dijadikan acuan adalah indeks saat perhitungan dibuat. Bagi konsultan, waktu acuan adalah waktu pada saat dilakukan perhitungan. Bagi kontraktor, waktu acuan adalah 1 bulan atau 28 hari sebelum mengajukan penawaran.

2. Progres pekerjaan didistribusikan sesuai dengan bobot masing-masing kelompok pekerjaan struktur, arsitektur, maupun M/E (tergantung lingkup pekerjaan). Biasanya proyek memiliki komposisi porsi biaya struktur, arsitektur, dan M/E sebesar 30%;30%;40%. Tapi ini tidak dapat berlaku secara umum karena akan sangat tergantung dengan lingkup dan jenis proyeknya. Pada proyek rumah sakit misalnya, umumnya memiliki komposisi 25%;30%;50%. Perbedaan ini bisa jadi karena adanya item pengadaan alat kesehatan yang nilainya cukup besar. Sebaiknya dilakukan perhitungan komposisi porsi biaya pekerjaan proyek.

3. Proses forecast / prediksi nilai indeks harga berdasarkan indeks resmi dari BPS dimana forecast dilakukan dengan membuat regresi atas setidaknya 24 data indeks harga bulanan. Hal ini disebabkan karena inflasi berulang dalam durasi 12 bulan dan setidaknya data tersebut memiliki dua data berulang. Perlu diperhatikan bahwa terjadinya kenaikan indeks harga yang tidak normal harus dihindari karena hal tersebut berlaku secara khusus yang perhitungan risiko kenaikannya juga dilakukan secara khusus.

4. Tidak seluruh nilai pekerjaan yang kena inflasi. Untuk perhitungan perubahan nilai pekerjaan atas masa jeda, maka perhitungan dilakukan untuk seluruh nilai pekerjaan. Namun untuk menghitung perubahan nilai pekerjaan sepanjang durasi proyek, maka marjin kontraktor tidak perlu diperhitungkan. Dalam perhitungan eskalasi malah disebutkan bahwa nilai perubahan nilai adalah 85% nilai kontrak. Dimana dianggap nilai yang tidak diperhitungkan adalah 10% marjin dan 5% overhead.

5. Perhitungan dilakukan secara bulanan. Hal ini agar hasil perubahan nilai pekerjaan dapat lebih akurat.

6. Menentukan faktor tak terduga. Faktor ini pada dasarnya untuk mengatasi adanya satu atau beberapa item pekerjaan yang harganya berubah secara tidak wajar. Faktor ini ditentukan berdasarkan informasi terakhir sebelum pemasukan penawaran yang berpotensi terjadi perubahan harga yang tidak wajar.

Contoh Perhitungan

Suatu proyek pemerintah dengan nilai kontrak Rp. 100 M. Direncanakan dimulai pada awal Januari 2012 dan lelang pada bulan Desember 2011. Masa pelaksanaan adalah 11 bulan. Sehingga kontraktor perlu memperhitungkan risiko kenaikan harga akibat inflasi karena dalam kontrak proyek pemerintah, tidak ada eskalasi harga untuk proyek dengan tahun tunggal.

Data-data lainnya adalah sebagai berikut:

Komposisi porsi kelompok pekerjaan struktur;arsitektur;M/E adalah 25%;35%;40%. Rencana progres bulanan sesuai tabel dalam langkah 1. Nilai kena inflasi ditetapkan 90% terhadap nilai penawaran Data indeks harga BPS yang digunakan adalah pada kelompok harga konstruksi

Indonesia mulai Juli 2008 hingga Februari 2010.

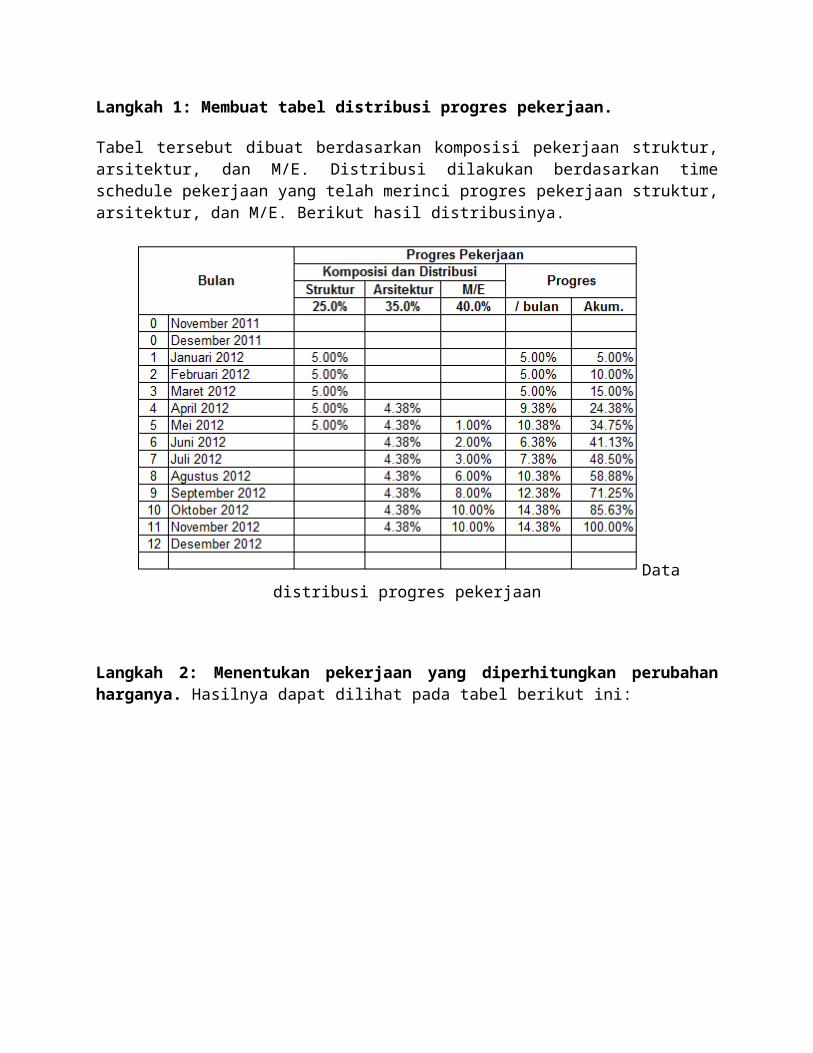

Langkah 1: Membuat tabel distribusi progres pekerjaan.

Tabel tersebut dibuat berdasarkan komposisi pekerjaan struktur, arsitektur, dan M/E. Distribusi dilakukan berdasarkan time schedule pekerjaan yang telah merinci progres pekerjaan struktur, arsitektur, dan M/E. Berikut hasil distribusinya.

Data distribusi progres pekerjaan

Langkah 2: Menentukan pekerjaan yang diperhitungkan perubahan harganya. Hasilnya dapat dilihat pada tabel berikut ini:

Nilai pekerjaan yang terkena dampak perubahan harga

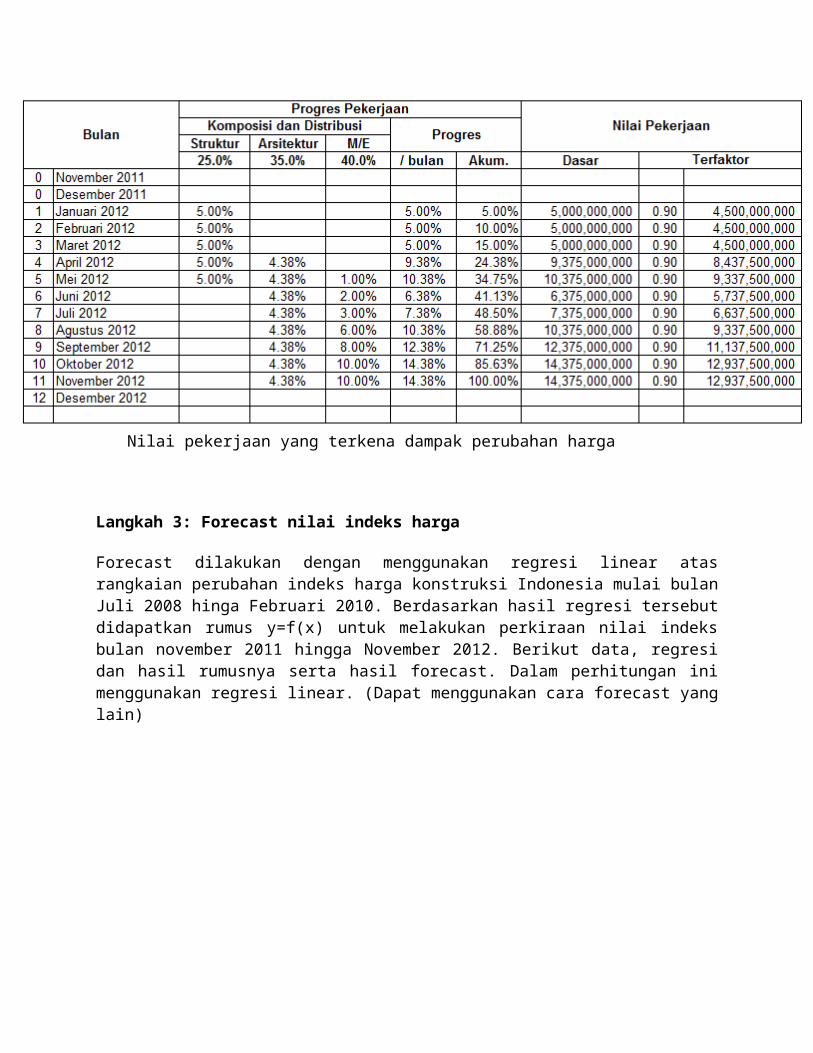

Langkah 3: Forecast nilai indeks harga

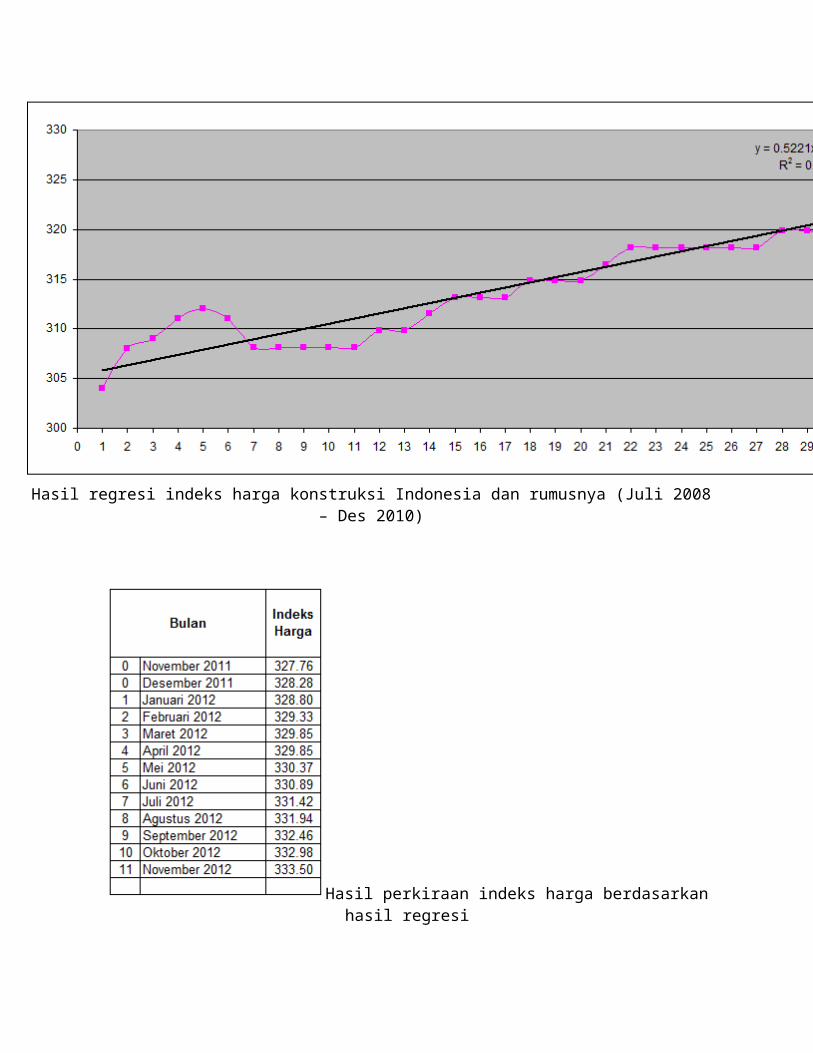

Forecast dilakukan dengan menggunakan regresi linear atas rangkaian perubahan indeks harga konstruksi Indonesia mulai bulan Juli 2008 hinga Februari 2010. Berdasarkan hasil regresi tersebut didapatkan rumus y=f(x) untuk melakukan perkiraan nilai indeks bulan november 2011 hingga November 2012. Berikut data, regresi dan hasil rumusnya serta hasil forecast. Dalam perhitungan ini menggunakan regresi linear. (Dapat menggunakan cara forecast yang lain)

Data indeks harga konstruksi Indonesia (Juli 2008 – Desember 2010)

Hasil regresi indeks harga konstruksi Indonesia dan rumusnya (Juli 2008 – Des 2010)

Hasil perkiraan indeks harga berdasarkan hasil regresi

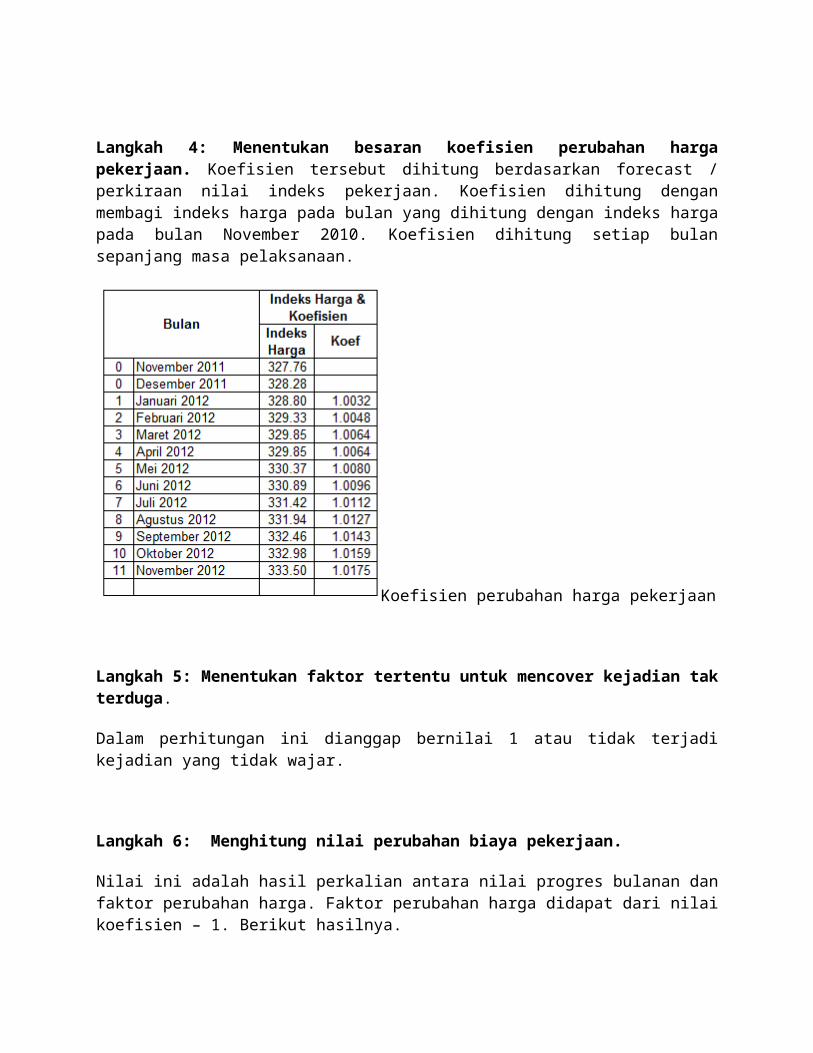

Langkah 4: Menentukan besaran koefisien perubahan harga pekerjaan. Koefisien tersebut dihitung berdasarkan forecast / perkiraan nilai indeks pekerjaan. Koefisien dihitung dengan membagi indeks harga pada bulan yang dihitung dengan indeks harga pada bulan November 2010. Koefisien dihitung setiap bulan sepanjang masa pelaksanaan.

Koefisien perubahan harga pekerjaan

Langkah 5: Menentukan faktor tertentu untuk mencover kejadian tak terduga.

Dalam perhitungan ini dianggap bernilai 1 atau tidak terjadi kejadian yang tidak wajar.

Langkah 6: Menghitung nilai perubahan biaya pekerjaan.

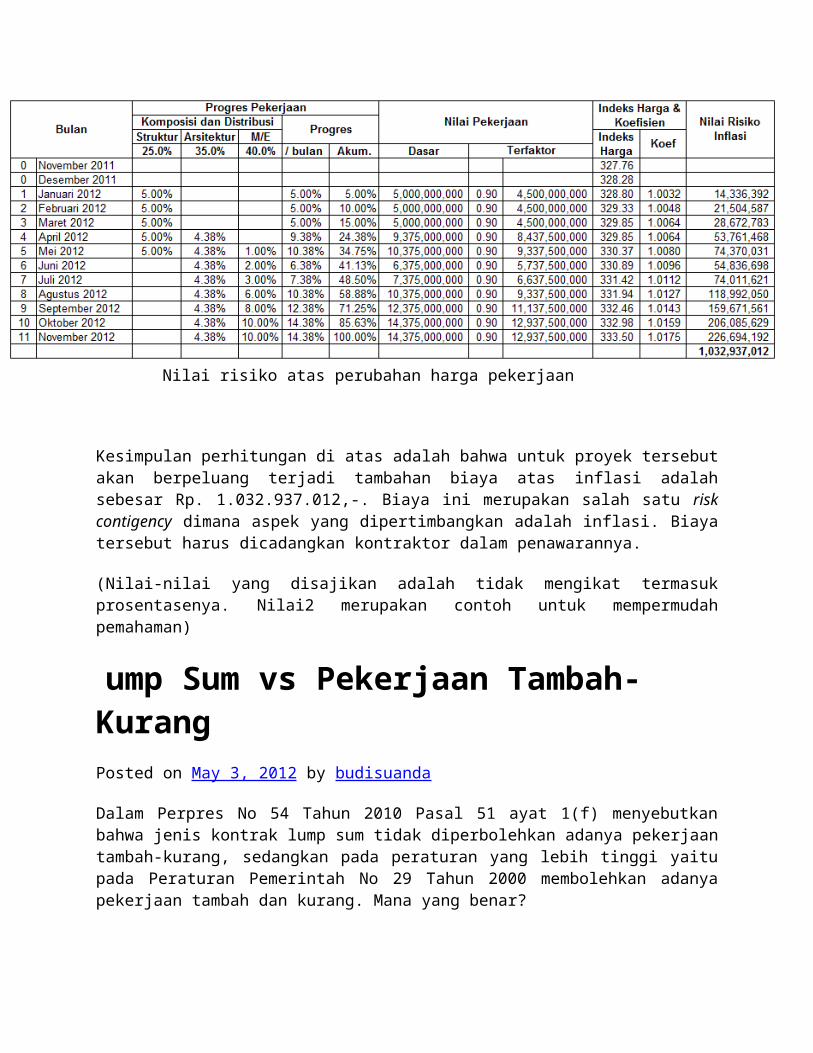

Nilai ini adalah hasil perkalian antara nilai progres bulanan dan faktor perubahan harga. Faktor perubahan harga didapat dari nilai koefisien – 1. Berikut hasilnya.

Nilai risiko atas perubahan harga pekerjaan

Kesimpulan perhitungan di atas adalah bahwa untuk proyek tersebut akan berpeluang terjadi tambahan biaya atas inflasi adalah sebesar Rp. 1.032.937.012,-. Biaya ini merupakan salah satu risk contigency dimana aspek yang dipertimbangkan adalah inflasi. Biaya tersebut harus dicadangkan kontraktor dalam penawarannya.

(Nilai-nilai yang disajikan adalah tidak mengikat termasuk prosentasenya. Nilai2 merupakan contoh untuk mempermudah pemahaman)

ump Sum vs Pekerjaan Tambah-KurangPosted on May 3, 2012 by budisuanda

Dalam Perpres No 54 Tahun 2010 Pasal 51 ayat 1(f) menyebutkan bahwa jenis kontrak lump sum tidak diperbolehkan adanya pekerjaan tambah-kurang, sedangkan pada peraturan yang lebih tinggi yaitu pada Peraturan Pemerintah No 29 Tahun 2000 membolehkan adanya pekerjaan tambah dan kurang. Mana yang benar?

Inilah wajah konstruksi di Indonesia. Tumpang-tindih dan simpang siur. Bisa-bisanya regulasi bertentangan antara yang satu dengan lainnya. Tentunya akan membingungkan pelaku konstruksi dalam aplikasinya. Mana yang harus diikuti? Menurut hemat saya, mestinya peraturan yang memiliki hierarki lebih tinggi yang dalam hal ini adalah PP no 29 Tahun 2000. Sayang pelaksanaan di lapangan terlanjur lebih tertuju pada penggunaan Perpres No 54 Tahun 2010.

Ada baiknya kita lihat makna atau definisi lump sum dari beberapa referensi. Di bawah ini terdapat beberapa penjelasan mengenai kaitan pekerjaan tambah-kurang dan jenis kontrak lump sum:

“A definitive and fixed price is agreed upon prior to contract award. This price remains form for the life of the contract and it is not subject to adjustment except for the changes in scope of work or performance conditions and owner’s ordered extras. Under lump sum agreement, cost risk to the owner is minimal-given adequate binding and performance controls” by Robert D. Gilbreath Buku Managing Construction Contract hal 43.

Menurut Nazarkhan Yasin dalam buku Kontrak Konstruksi menyimpulkan bahwa sepanjang tidak ada perubahan lingkup, maka nilai kontrak akan tetap dan volume tidak boleh diukur ulang. Tapi apabila terjadi perubahan lingkup maka nilai kontrak akan berubah

Dalam buku Project Management (A system approach to planning, schedulling, and controlling) karya Harold Kerzner disebutkan bahwa dalam lump sum contract, adanya permintaan perubahan oleh Owner setelah tender, akan menyulitkan dan umumnya membuat biaya jadi lebih besar.

Dalam buku Architect’s Legal Handbook: The Law for Architects karya Anthony Speaight menyebutkan “this is subject to change only where there are variation instructed or where event occur which are at the client’s risk and which give rise to a right to additional payment.”

Pada beberapa referensi di atas, dapat disimpulkan bahwa pada kontrak lump sum diperbolehkan adanya perubahan pekerjaan apabila terjadi perubahan lingkup dan spesifikasi dan permintaan tambahan dari Owner. Namun demikian, perubahan biaya jika ada perubahan pekerjaan pada jenis kontrak ini cukup sulit untuk dilaksanakan dan umumnya perubahan akan menyebabkan biaya proyek jadi lebih besar.

Beberapa referensi di atas jelas menunjukkan bahwa pekerjaan tambah-kurang pada dasarnya diperbolehkan dalam jenis kontrak lump sum. Lalu mengapa menjadi tidak diperbolehkan dalam Perpres No 54 Tahun 2010? Dan kenapa pula Perpres No 54 harus bertentangan dengan peraturan di atasnya? Sebelum pertanyaan tersebut dijawab, mari kita berandai-andai sembari introspeksi atas kondisi aktual yang sering terjadi di lapangan.

Dalam beberapa kali diskusi dengan akademisi, diketahui bahwa akhir-akhir ini dinilai bahwa design produk perencanaan mengalami penurunan kualitas. Lalu seringkali dalam lelang, jenis kontrak digunakan dan dipaksakan menggunakan lump sum. Setelah lelang dan pekerjaan mulai akan dan sedang dilaksanakan, diketahui bahwa terdapat beberapa bagian perencanaan yang keliru bahwa yang sifatnya fatal yang cukup berbahaya karena akan membahayakan pengguna (end user). Kontraktor lalu menyampaikan kondisi tersebut kepada Owner. Dengan diberlakukannya Perpres No 54 Tahun 2010, tentu proyek tidak diperbolehkan untuk melakukan perubahan. Lalu Owner dihadapkan pada pilihan yang sulit. Jika melaksanakan perubahan akan mendapat sanksi dan jika tidak melaksanakan peerubahan maka bangunan akan membahayakan, pilih mana?

Dalam dunia konstruksi, telah dimaklumi bahwa tidak pernah ada design yang sempurna, sehingga berpeluang tinggi akan adanya perubahan pekerjaan dalam perjalanan suatu proyek. Di sini akhirnya kita dapat menyimpulkan bahwa Pasal 51 ayat 1(f) Perpres No 54 Tahun 2010 ternyata tidak cocok untuk diaplikasikan dan bahkan bisa dikatakan cukup berbahaya.

Kembali pada topik yang dibicarakan di atas, mestinya pekerjaan tambah dan kurang tidak dikaitkan dengan jenis kontrak lump sum karena pada dasarnya perubahan hampir dapat dipastikan akan terjadi dalam perjalanan pelaksanaan suatu proyek. Dalam diskusi dengan beberapa pihak, dikatakan bahwa maksud menghilangkan adanya perubahan pekerjaan tersebut adalah untuk menghilangkan adanya penyelewengan dalam proyek. Menurut mereka, cukup banyak penyimpangan proyek yang terjadi dengan menggunakan tools pekerjaan tambah-kurang tersebut. Jika informasi atau pendapat ini benar, maka ini sungguh disesalkan karena pihak regulator tidak melihat fakta lain dalam aplikasi di lapangan dimana tidak pernah ada design yang sempurna yang sering diketahui saat pelaksanaan di lapangan. Mestinya pihak regulator tidak mengambil risiko atas kemungkinan meningkatnya kegagalan bangunan proyek, karena jika ini terjadi maka kesalahan pada dasarnya ada pada pihak regulator.

Pendapat yang ada dalam posting ini mungkin akan banyak ditentang oleh sebagian pihak yang berbeda “aliran” dalam hal aplikasi kontrak lump sum. Namun seperti yang sudah-sudah, kita akan tergerak jika sudah ada kejadian yang heboh seperti kerutuhan jembatan Kutai Kertanegara di Kaltim. Bukankah lebih baik sadar sebelum ada masalah? Saya mencoba untuk memberikan contoh lain kenapa meniadakan tambah kurang dalam kontrak apapun adalah suatu kesalahan.

Ilmu pengetahuan saat ini berkembang begitu pesat. Termasuk pengetahuan teknik gempa. Adanya kejadian gempa besar yang terjadi di Aceh dan Yogyakarta telah begitu memberikan pelajaran bagi perkembangan ilmu teknik Sipil di Indonesia. Hal ini terbukti dengan adanya perubahan peta gempa Indonesia pada tahun 2010. Diketahui pula bahwa ditemukan banyak sesar baru yang sebelumnya tidak diketahui dan diyakini masih banyak sesar baru yang masih belu diketahui. Akibatnya muncul tuntutan untuk update peta gempa dalam frekuensi tiap tiga tahun sekali. Ini mengacu pada praktik yang terjadi di Amerika yang melakukan revisi peta gempa tiap tiga tahun sekali. Lalu jika direncanakan suatu proyek berdurasi lama dengan kontrak multiyears dimana perencanaan telah dilakukan pada tahun sebelumnya. Akibatnya, besar kemungkinan dalam pelaksanaan proyek terjadi perubahan peta gempa. Andaikan proyek tersebut mengalami peningkatan wilayah gempa dan menggunakan jenis kontrak lump sum, berarti bangunan tersebut akan berpotensi mengalami kegagalan jika terjadi gempa karena tidak boleh dilakukan perubahan pekerjaan.

Ini baru salah satu contoh. Masih ada beberapa contoh yang lain terkait perubahan design yang oleh code mestinya harus diubah. Kadangkala, munculnya teknologi baru dapat saja menjadi pemicu untuk melakukan perubahan design demi performance bangunan itu sendiri.

Dalam situasi seperti ini, sangat disarankan agar saat ini lebih memilih untuk menggunakan jenis kontrak yang lain yaitu unit price. Terlebih dengan memperhatikan kondisi design saat ini yang kualitasnya “menurun”. Walaupun akan lebih sulit dalam menjaga biaya proyek, namun relatif akan lebih baik dalam hal performance proyek terutama pada aspek design. Adanya tambahan biaya disarankan untuk mencari optimasi design yang lain sedemikian tambahan biaya dapat ditekan.

ump sum vs Penyesuaian HargaPosted on April 14, 2012 by budisuanda

Pembahasan ini adalah lanjutan atas tulisan sebelumnya. Dimana kajian diarahkan pada aturan penyesuaian harga yang terdapat dalam Perpres No. 54 Tahun 2010 yang tidak memperlakukan penyesuaian harga pada jenis kontrak lump sum. Akan diuraikan analisis, dampak, serta solusi atas masalah yang ada.

Definisi jenis kontrak lump sum adalah suatu jenis kontrak yang jumlah harga pasti dan tetap, dan semua risiko yang mungkin terjadi sepenuhnya ditanggung oleh penyedia barang/jasa sepanjang gambar dan spesifikasi tidak berubah. Dalam jenis kontrak ini, daftar kuantitas dan harga hanyalah pelengkap bila diperlukan, karena tolok ukurnya adalah total nilai penawaran, bukan pada rincian item pekerjaannya.

Definisi di atas membawa pemahaman bahwa risiko kenaikan harga adalah ditanggung oleh kontraktor / penyedia jasa. Sehingga dipersepsikan bahwa adanya fluktuasi harga selama masa kontrak menjadi risiko penyedia jasa. Tapi sering dilupakan bahwa fluktuasi harga berarti dapat terjadi penurunan harga. Sehingga tidak hanya risiko, tapi juga peluang. Tidak jarang terjadi kontraktor diuntungkan akibat harga penawaran saat tender jauh lebih tinggi dari harga aktual saat pelaksanaan. Jika fluktuasi (penurunan) cukup besar, maka semakin besar pula keuntungan kontraktor dan semakin besar pula extra cost yang dibayarkan oleh pemberi tugas.

Di lain pihak, ketentuan penyesuaian harga pada dasarnya adalah solusi dalam mengatasi adanya fluktuasi harga yang dinilai sulit untuk diprediksikan. Penyesuaian harga di sini bisa kenaikan harga dan bisa pula penurunan harga kontrak.

Analisis

Dengan tidak berlakunya ketentuan penyesuaian harga berdasarkan Perpres no. 54 Tahun 2010 pada jenis kontrak lump sum, maka penyedia jasa / kontraktor akan menghitung risiko kenaikan harga yang berpotensi terjadi selama masa kontrak.

Secara umum harga-harga terkait kontrak tentu akan mengalami tren kenaikan / inflasi. Jika kondisi perekonomian dianggap stabil, akan mudah untuk membuat prediksi besaran inflasi yang akan terjadi. Namun jika tidak, maka tentu akan sulit untuk menentukan besaran tersebut. Penyedia jasa akan membuat analisa masing-masing terhadap risiko kenaikan harga. Tiap kontraktor memiliki kemampuan yang berbeda dalam hal menilai risiko tersebut. Sehingga akan menimbulkan perbedaan persepsi atas besaran risiko yang berujung pada perbedaan nilai penawaran atas risiko kenaikan harga. Kita ketahui bahwa risiko kenaikan harga akan semakin

sulit diperkirakan jika masa kontrak semakin panjang. Sehingga pada masa kontrak yang panjang, deviasi atas nilai penawaran para kontraktor akan semakin besar.

Risiko sendiri bersifat probabilistik. Jika kondisi perekonomian cenderung stabil, maka akan lebih mudah untuk melakukan prediksi dan probabilitas dapat diyakini. Kebalikannya, jika kondisi perekonomian tidak stabil, maka sulit untuk melakukan prediksi dan probabilitas yang sulit dipastikan. Dalam beberapa tahun terakhir, kondisi perekonomian global dan regional cenderung tidak stabil terlebih dengan adanya krisis ekonomi di Eropa dan Amerika. Krisis semakin sering terjadi dan semakin sulit untuk di atasi. Dengan demikian berarti kejadian volatilitas harga tinggi akan semakin besar.

Dampak

Berdasarkan analisis di atas, maka dengan tidak diberlakukannya ketentuan penyesuaian harga pada jenis kontrak lump sum akan menyebabkan:

Penawaran penyedia jasa / kontraktor yang relatif lebih tinggi dari yang seharusnya. Sehingga pihak pemberi tugas harus menyediakan ekstra cost yang tidak perlu yang sering tidak disadari.

Semakin lama masa pelaksanaan kontrak maka deviasi harga penawaran terhadap yang seharusnya akan semakin besar

Kontraktor yang tidak kompeten dalam melakukan analisa dan manajemen risiko akan mengalami kerugian jika memenangkan tender. Lebih lanjut, kondisi ini sering berakibat bermasalahnya pelaksanaan proyek.

Solusi

Pada dasarnya tidak ada hubungan antara jenis kontrak lump sum dan ketentuan penyesuaian harga. Suatu kontrak lump sum dapat saja memasukkan ketentuan penyesuaian harga demi pelaksanaan kontrak yang lebih baik dan lancar. Pemberlakuan ketentuan penyesuaian harga dapat dimasukkan dengan situasional sebagai berikut:

Jika kondisi perekonomian dianggap stabil sedemikian tidak terjadi fluktuasi harga yang tinggi atau yang berlebihan, sedemikian dinilai dapat diprediksikan dengan keyakinan cukup tinggi, maka ketentuan penyesuaian harga tidak perlu dimasukkan pada kontrak lump sum. Namun dikarenakan tren kondisi perekonomian akhir-akhir ini, maka lebih baik jika untuk kontrak yang masa pelaksanaannya pendek ( misalnya 6 bulan), tidak diberlakukan penyesuaian harga. Sedangkan untuk kontrak yang masa pelaksanaannya lebih dari 6 bulan misalnya , tetap diberlakukan ketentuan penyesuaian harga dengan tambahan syarat jika terjadi fluktuasi harga yang berlebihan. Tentunya dapat juga dengan menetapkan batas-batas kriteria penilaian atas fluktuasi harga yang berlebihan. Penjelasan ini dapat dilihat pada posting sebelumnya.

Jika terjadi sebaliknya dimana fluktuasi harga sedemikian dinilai cukup tinggi dan sulit diprediksi, maka sebaiknya tetap memasukkan ketentuan penyesuaian harga dengan keharusan untuk menyertakan dokumen analisa harga satuan dan detail BQ saat melakukan penawaran untuk memudahkan proses penyesuaian harga.

Biaya Bangun Rumah HematPosted on January 19, 2013 by admin

Begitu pentingnya arti sebuah bangun rumah hingga semua orang pasti berkeinginan untuk memiliki rumah sendiri baik dengan cara membeli rumah jadi maupun membangun rumah sendiri, yang tentunya dengan biaya bangun rumah murah.

Rumah merupakan sebuah kebutuhan primer bagi semua orang. Sebuah rumah, selain menjadi tempat tinggal, juga menjadi tempat berlindung, bersantai melepas lelah, dan aktivitas lainnya bersama keluarga maupun kerabat.

Bagi Anda yang ingin membangun rumah dengan biaya bangun rumah murah tentunya telah memahami perlunya perhitungan secara matang berapa besaran biaya bangun rumah yang diperlukan. Karena banyak orang yang masih awam bagaimana cara menghitung biaya untuk membangun sebuah rumah.

Tentunya Anda tak ingin menjadi korban arsitek atau bahkan kontraktor bangun rumah “nakal” yang membohongi kita hingga berakibat fatal, alih-alih memperoleh biaya bangun rumah murah, yang terjadi justru membengkaknya biaya bangun rumah untuk hal-hal yang harusnya tidak perlu.

Dalam menghitung biaya bangun rumah pada prakteknya tidak ada sebuah rumusan yang baku untuk menghitung biaya yang harus Anda keluarkan untuk membayar jasa arsitek dan jasa kontraktor bangun rumah Anda, karena sangat tergantung dari kualitas pekerjaan dan pengalaman si arsitek dalam membuat desain rumah dan si kontraktor itu sendiri.

Biaya Desain Arsitek (Desain Rumah)

Biaya bangun rumah murah pada awalnya dimulai dari penentuan biaya desain rumah. Pada umumnya biaya desain arsitek atau desain rumah biasanya berkisar antara 2 – 4% dari Rencana Anggaran Biaya (RAB) pembangunan rumah. Harga / biaya desain rumah biasanya ditentukan oleh kesepakatan antara pemilik rumah dan arsitek dengan desain rumah yang Anda inginkan sebagai pemilik. Dari kesepakatan yang membahas desain rumah tersebut maka akan diperoleh nilai harga per m2 bangunan, dimana nilai tersebut akan menjadi acuan untuk menentukan fee desain arsitek sebelum RAB final selesai dibuat.

Selain itu, bisa juga harga desain rumah ditentukan berdasarkan harga per m2 yang pada umumnya bila lokasi berada di Jakarta harganya akan berkisar pada 50 ribu – 100 ribu/m2. Apabila ditemukan harga desain rumah yang melebihi itu maka biasanya arsitek tersebut sudah cukup mempunyai nama, pengalaman dan terbiasa mengerjakan proyek-proyek besar yang bernilai hingga miliaran rupiah.

Biaya Ijin Mendirikan Bangunan (IMB)

Biaya yang harus dikeluarkan untuk Ijin Mendirikan Bangunan (IMB) merupakan hal agak sulit ditentukan, karena biasanya tergantung negosiasi Anda kepada pejabat di dinas bangunan setempat di wilayah di mana Anda berada.Tapi pada umumnya biaya yang biasa dikenakan adalah Rp 25 ribu/m2.

Biaya Jasa Kontraktor (Biaya Bangun Rumah Murah)

Untuk biaya jasa kontraktor, ada tiga sistem pembayaran yang biasanya dilakukan, yaitu:

Sistem COST AND FEE

Besarnya harga kontraktor bangun rumah didasarkan pada persentase keseluruhan estimasi biaya yang harus dikeluarkan oleh pemilik rumah yang umumnya berkisar antara 10 – 15%. Kelemahan dari sistem ini adalah adanya potensi merugikan sang pemilik rumah yang akan terjadi bila pihak kontraktor yang mengerjakan rumah Anda “nakal”, dengan mengulur-ulur waktu pengerjaan rumah. Hal tersebut berakibat pada membengkaknya biaya pembangunan rumah Anda dan secara otomatis biaya untuk membayar jasa kontraktor pun ikut membengkak.

Sistem FIXED COST AND FEE

Sistem ini hampir sama dengan sistem pertama, perbedaannya adalah fee jasa bangun rumah yang akan diterima pihak kontraktor sudah ditentukan di awal, sehingga berapa lama pun pekerjaan bangun rumah Anda, biaya bangun rumah yang harus Anda keluarkan untuk membayar fee kontraktor sama saja. Biaya bangun rumah murah akan dapat dicapai bila dapat dilakukan negosiasi yang saling menguntungkan khususnya terkait fee kontraktor.

Sistem BORONGAN ATAU LUMPSUM

Sistem ini biasanya diambil oleh pemilik rumah yang tak ingin repot dengan urusan keuangan proyek. Pembayaran biaya bangun rumah dilakukan sekaligus apabila rumahnya sudah siap untuk dihuni (serah terima kunci). Untuk memperoleh biaya bangun rumah murah, anda harus pandai-pandai menghitung kebutuhan biaya bangun rumah yang sebenarnya dan di”compare” dengan tawaran harga dari kontraktor bangun rumah.

Ilustrasi Perhitungan Biaya Bangun Rumah Murah

Misalkan, Anda memiliki luas tanah 100 m2, dan luas bangunan yang akan Anda bangun 60 m2. Design yang Anda inginkan adalah 3 kamar tidur, 2 kamar mandi, garasi, dan 1 kamar pembantu.

Selanjutnya, kita asumsikan saja biaya jasa arsitek Rp 100 ribu/m2, biaya IMB 25 ribu/m2, biaya bangunan 2,3 juta/m2, sehingga total dana yang harus dikeluarkan adalah sebesar Rp. 159,3 juta.

Rincian perhitungan total biaya bangun rumah adalah sebagai berikut:

Jasa arsitek Rp. 100 ribu/m2 x 60 m2 = Rp. 6 juta. IMB Rp. 25 ribu/m2 x 60 m2 = Rp. 1,5 juta. Jasa kontraktor Rp. 10% x 60 m2 x 2,3 juta/m2 = Rp. 13,8 juta. Biaya bangun rumah Rp. 2,3 juta/m2 x 60 m2 = Rp.138 juta. Total biaya yang harus Anda keluarkan adalah sebesar Rp. 159, 3 juta.

Dengan hitungan seperti tersebut di atas, penulis berharap bisa membantu Anda dalam menyesuaikan dan merealisasikankan biaya bangun rumah murah yang akan Anda keluarkan dengan kebutuhan rumah yang akan Anda bangun.

Renovasi Rumah?… Jangan Terjebak Harga Per Meter PersegiPosted on March 19, 2013 by Rio Setyo

Pada umumnya masyarakat yang ingin melakukan renovasi rumah lamanya, atau ingin bangun rumah baru, membutuhkan jasa kontraktor rumah atau pemborong bangunan untuk pengerjaannya. Kebanyakan pula dari mereka mencari kontraktor rumah atau pemborong bangunan yang memberikan harga termurah, walaupun ada juga yang tidak terlalu peduli dengan harga dan lebih mementingkan kualitas hasil akhir pengerjaannya.

Saat ini, banyak penyedia jasa renovasi rumah atau bangun rumah baik itu kontraktor rumah atau pemborong bangunan yang menetapkan harga per meter persegi dan berlomba-lomba memasang harga yang semurah mungkin dengan harapan dapat memenangkan persaingan bisnis khususnya dengan pihak-pihak penyedia jasa yang memiliki bidang usaha yang sama.

Sebagai contoh, ada kontraktor rumah yang berani menawarkan harga di bawah 2 juta bahkan hingga 1,5 juta rupiah per meter perseginya untuk jasa renovasi rumah atau bangun rumah yang diberikannya. Sebetulnya promosi seperti ini sah-sah saja dilakukan, dengan catatan hasil akhir harga jasa renovasi rumah atau bangun rumah yang ditetapkan kepada klien benar-benar berada pada kisaran harga yang dipromosikan tersebut. Akan tetapi pada kenyataannya banyak kasus yang terjadi dimana setelah ada klien yang tertarik kemudian sampai pada proses penghitungan rencana anggaran biaya (RAB), ternyata harga yang ditawarkan kepada klien jauh melebihi harga per meter persegi yang ditawarkan dalam promosi, hingga kemudian si klien merasa ditipu atau istilahnya “diketok” oleh si kontraktor rumah itu.

Kalau begitu, berapa sih sebenarnya harga jasa renovasi rumah atau bangun rumah yang wajar yang dapat diterima oleh klien yang berniat merenovasi atau membangun rumahnya?

Harga jasa renovasi rumah dan bangun rumah yang sesungguhnya

Sebenarnya, harga jasa renovasi rumah atau bangun rumah yang ditetapkan per meter persegi masih dapat diterima jika saja hasil perhitungan riil yang dilakukan oleh sang kontraktor rumah tidak jauh berbeda atau ada di kisaran harga per meter persegi yang ditawarkan. Tetapi kebanyakan hasil perhitungan riil biaya renovasi rumah atau bangun rumah berbeda dengan hitungan per meter persegi. Khususnya untuk pekerjaan renovasi rumah, boleh dikatakan “pasti” harganya berbeda antara perhitungan riil dengan hitungan per meter persegi. Kenapa demikian?…

Bila menilik kepada jenis kegiatan yang ada pada suatu pekerjaan bangun rumah baru, umumnya jenis kegiatannya sama, mulai dari kegiatan persiapan, pemasangan pondasi, pembuatan dinding, dan seterusnya hingga finishing. Yang membedakan paling-paling hanya dari jenis aksesoris rumah yang digunakan yang dapat mempengaruhi total keseluruhan biaya bangun rumahnya. Dengan beberapa analisa yang dibuat berdasarkan beberapa jenis bangunan yang berbeda-beda, sebenarnya masih dapat disimpulkan dan diambil nilai rata-rata biaya pembangunan hingga dapat dibuat harga rata-rata per meter persegi yang bila dicompare dengan hitungan riil hasilnya tidak jauh berbeda.

Berbeda halnya dengan pekerjaan renovasi rumah. Jenis kegiatan renovasi pada suatu rumah berbeda-beda satu dengan yang lainnya. Biaya yang dibutuhkanpun akan berbeda-beda tergantung dari jenis pekerjaannya.

Sebagai contoh, jenis renovasi yang berupa pengembangan rumah secara horisontal (penambahan ruangan) melebar ke samping kiri, kanan, depan atau belakang, akan berbeda dengan pengembangan rumah secara vertikal (penambahan lantai/tingkat).

Pada pengembangan secara horisontal, mungkin hanya akan dihitung penambahan fondasi, pembuatan dinding batu bata, atap, dan aksesoris lainnya. Namun untuk pengembangan secara vertikal, tentunya selain pembuatan dinding, atap, seperti yang ada pada pekerjaan pengembangan rumah horisontal, masih harus ditambah lagi dengan pembuatan lantai beton bertulang atau dak beton sebagai landasan lantai.tingkat di atasnya, belum lagi bila diperlukan penambahan kolom-kolom sebagai penopang atau perkuatan fondasi, dan lain sebagainya.

Jenis-jenis pekerjaan seperti itu pastinya akan membutuhkan perhitungan yang berbeda dengan perhitungan pekerjaan pembangunan rumah baru. Selain itu, antara suatu kegiatan renovasi rumah juga pasti akan berbeda dengan kegiatan renovasi rumah lainnya. Semuanya tergantung dari jenis pekerjaan, detail renovasi serta spesifikasi material dan aksesoris yang dibutuhkan.

Oleh karena itu, khusus bagi anda yang berencana untuk melakukan renovasi rumah, dan demi kenyamanan anda sendiri, kami menyarankan hal-hal sebagai berikut,

Jangan tergiur atau terjebak dengan iming-iming harga per meter persegi yang murah, karena hampir bisa dipastikan anda akan merasa kecewa atau bahkan terkejut dengan

kenyataan harga riil yang dibuat oleh kontraktor rumah yang akan mengerjakan renovasi rumah anda.

Lebih baik bila anda memilih kontraktor rumah yang tidak menjanjikan harga per meter persegi apalagi yang dirasa terlalu murah untuk pekerjaan renovasi rumah.

Pilihlah kontraktor rumah yang menyediakan layanan survey dan konsultasi gratis/bebas biaya dan mintalah kontraktor tersebut untuk melakukan survey langsung ke lokasi atau rumah yang akan direnovasi agar diperoleh data yang akurat mengenai detail renovasi apa saja yang akan dilakukan, utarakan dan konsultasikan semua yang anda perlukan terkait rencana renovasi yang anda inginkan.

Jangan ragu untuk menawar harga renovasi rumah yang ditawarkan kontraktor rumah karena kontraktor rumah yang baik tentunya akan terbuka dan memberi kesempatan bagi anda untuk menyesuaikan biaya renovasi dengan ketersediaan dana yang anda mi

Keliru Dalam Renovasi RumahPosted on March 4, 2013 by Rio Setyo

Hal yang biasa terjadi dan menjadi pertimbangan jika Anda berkeinginan menjual rumah Anda adalah melakukan renovasi rumah dengan biaya renovasi yang seefisien mungkin sebelum dilihat langsung oleh calon pembeli. Dengan melakukan renovasi, Anda tentunya berharap bisa memberikan atau menampilkan sesuatu yang akan mampu menambah nilai jual pada rumah Anda sehingga Anda dapat menawarkannya dengan harga yang lebih tinggi.

Harapan untuk memperoleh harga jual rumah yang tinggi melalui renovasi rumah seolah-olah menjadi tuntutan tersendiri untuk dapat menampilkan sosok rumah yang lebih cantik, lebih nyaman, dan lebih berkelas.

Namun sayangnya renovasi rumah bukan sekadar mengganti tampilan yang lebih wah, lebih cantik, atau sekedar memperbaiki kerusakan saja. Sebelum melakukannya, pikirkan baik-baik, karena salah-salah, bukannya memperoleh pembeli, Anda justru menjauhkan calon pembeli dari rumah Anda.

mitos keliru seputar renovasi rumah

Berikut beberapa mitos keliru seputar renovasi rumah yang seringkali hadir dalam benak pemilik rumah:

Renovasi rumah dengan merubah tampilan macam apapun akan menaikkan nilai jual

Perlu diingat, selera setiap orang akan berbeda-beda, seperti misalnya, Anda mengira melakukan renovasi rumah dengan menambahkan balkon, orang-orang yang melihat rumah Anda akan segera menyukainya. Padahal, kondisi rumah dan lingkungan rumah tidak mendukung adanya balkon tersebut. Umumnya orang yang ingin menikmati adanya balkon adalah orang yang ingin merasakan udara yang lebih segar dari ketinggian atau ingin menikmati pemandangan indah dari panorama di sekitarnya. Bayangkan jika di lingkungan Anda ada daerah yang masih tergolong “kumuh”? Apa yang akan terbayang oleh calon pembeli yang mencoba berdiri di balkon dan melihat kondisi seperti itu?

Anda merasa dapat melakukan renovasi rumah sendiri

Nyatanya, tidak selalu begitu dan tidak semudah itu melakukan renovasi rumah sendiri. Pernahkah terbayangkan oleh Anda bagaimana repotnya mengurus tukang yang mengerjakan renovasi, kerepotan mengatur keuangannya, memecahkan masalah dan membuat keputusan-keputusan terkait proses pengerjaan renovasi. Alih-alih dapat menghemat biaya renovasi rumah, jika terjadi kesalahan, malah akan lebih banyak lagi biaya yang harus Anda keluarkan.

Walau bagaimanapun, Anda akan membutuhkan bantuan dan jasa profesional seperti kontraktor renovasi rumah yang tentunya lebih berkompeten untuk mengerjakannya.

Memiliki Kolam renang akan pasti dapat menarik calon pembeli

Memang banyak orang yang berpendapat, bahwa memiliki fasilitas kolam renang dalam suatu rumah tinggal adalah “tiket” untuk menjual rumah tersebut dengan mudah. Namun kenyataanya, belum tentu dan tidak selalu terjadi.

Lokasi rumah sangat menentukan dalam hal ini. Jika setiap hari udara di sekitar rumah tersebut cukup panas, mungkin saja hal ini dapat berlaku. Tetapi di tempat yang dingin, tentu akan berbeda. Lagipula, dengan adanya kolam renang berarti secara keseluruhan rumah tersebut membutuhkan perawatan ekstra, dan belum tentu calon pembeli Anda siap dengan konsekuensi tersebut.

Ikuti tren desain terbaru dapat menarik minat calon pembeli

Mencari inspirasi desain terkini yang akan diaplikasikan dalam renovasi rumah atau mencari tahu apa yang sedang digemari dan menjadi trend di masyarakat. Namun sekali lagi disayangkan, sekedar mengetahui dan mengaplikasikan desain yang sedang in belum tentu relevan dengan minat calon pembeli rumah Anda. Lebih baik Anda memilih hal-hal yang lebih abadi dan netral, serta disesuaikan dengan kondisi lingkungan dan iklim di sekitarnya.

Sumber: Kompas.com

Renovasi dan Bangun RumahMasyarakat pada umumnya berasumsi bahwa harga / biaya bangun rumah atau renovasi rumah dapat dihitung dengan cara yang sederhana yaitu luasan bangunan dikalikan harga jasa pekerjaan per meter persegi, seperti misalnya; untuk luas bangunan 100 m2 dan harga yang diberlakukan Rp. 2.500.000,-/m2, maka total biaya bangun rumah adalah sebesar Rp. 250.000.000,-.

Tetapi pada prakteknya, cara perhitungan seperti itu tidak sepenuhnya benar, bahkan boleh dibilang lebih banyak kelirunya daripada benarnya, karena biaya bangun rumah atau renovasi rumah sesungguhnya masih tergantung dari beberapa faktor seperti jumlah ruangan yang dibuat, spesifikasi material yang digunakan, atau kelas aksesoris yang diaplikasikan. Dan yang sering terjadi adalah biaya bangun rumah yang sebenarnya lebih besar dari asumsi hitungan per meter persegi.

Berangkat dari kenyataan tersebut, kami mencoba menganalisa dan menyimpulkan kisaran biaya bangun rumah yang kiranya dapat dijadikan perkiraan awal bagi calon klien kami dalam menentukan budget yang harus disiapkan. Namun perlu diingat bahwa biaya bangun rumah ini umumnya hanya berlaku untuk jenis pekerjaan bangun rumah baru, dalam arti dari semula masih berupa tanah/lahan kosong yang kemudian dibangun rumah, dan tidak berlaku pada jenis pekerjaan renovasi rumah.

Berikut kisaran (range) biaya bangun rumah Team Bangun Rumah Elegan, sebagai berikut;

Luas bangunan hingga 150 m2 : Rp. 2.500.000 – Rp. 3.000.000 Luas bangunan 150 m2 – 300 m2 : Rp. 2.750.000 – Rp. 3.500.000 Luas bangunan di atas 300 m2 : Rp. 3.250.000 – Rp. 4.000.000

Namun sekali lagi perlu diingat, bahwa kisaran harga di atas bukan merupakan patokan atau harga mati, karena nantinya Harga Fix yang akan dituangkan dalam kontrak kerja adalah harga / biaya bangun rumah sesuai kesepakatan dan tergantung luas area yang akan dibangun serta pemilihan jenis material dan aksesoris rumah yang akan digunakan.

Harga Renovasi Rumah, mengikuti range harga / biaya bangun rumah minimalis atau rumah mewah dan didasarkan pada hasil survey lokasi.

Harga tersebut di atas tidak termasuk hal-hal yang bukan merupakan tanggung jawab team bangun rumah elegan, yaitu :

1. Pengurusan Ijin IMB2. Pengurusan Instalasi PLN3. Pengurusan instalasi PDAM

** Harga tidak mengikat, dapat berubah sewaktu-waktu.

SISTEM PEMBAYARAN JASA BANGUN RUMAH DAN RENOVASI RUMAH

Sistem pembayaran jasa bangun rumah dan renovasi rumah kami dirancang untuk meringankan beban klien di awal pelaksanaan pekerjaan agar klien dapat lebih leluasa dalam mempersiapkan dana yang diperlukan. Adapun sistem pembayaran yang digunakan menggunakan Sistem Termin Dimuka (Maksimal 6 Term) dengan uang muka (DP) yang ringan sebagai tanda jadi yaitu hanya sebesar 5% dari nilai kontrak, dengan komposisi sebagai berikut :

1. Termin I (DP) – 5 % dari nilai kontrak, dibayarkan setelah dilakukan penandatanganan kontrak, hingga selesai pekerjaan penggalian pondasi.

2. Termin II – 15% dari nilai kontrak, dibayarkan setelah seluruh pekerjaan galian fondasi selesai, pekerjaan pasangan fondasi akan mulai dilaksanakan.

3. Termin III – 25% dari nilai kontrak, dibayarkan setelah seluruh pekerjaan fondasi selesai, pekerjaan struktur balok, kolom, dinding batu bata dan lantai dasar akan mulai dilaksanakan.

4. Termin IV - 25% dari nilai kontrak, dibayarkan setelah pekerjaan dinding selesai, pekerjaan atap, plafon dan acian dinding akan dikerjakan.

5. Termin V – 25% dari nilai kontrak, dibayarkan setelah pekerjaan atap, plafon dan acian dinding selesai, pekerjaaan pemasangan lantai dan pekerjaan pengecatan akan dilaksanakan.

6. Termin VI – 5% dari nilai kontrak, dibayarkan setelah seluruh pekerjaan bangun rumah atau renovasi rumah selesai 100%.

7. Home

Friday, July 20, 2007

Grace Period Selama ini didalam benak debitur atau nasabah kredit ketika kredit dicairkan, pada bulan

berikutnya mereka harus segera mengangsur (untuk skim kredit instalment bukan kredit rekening koran). Padahal dari dana pembiayaan tersebut, belum tentu sudah memberikan laba bagi nasabah debitur tersebut. Logikanya, pembiayaan untuk pembelian investasi mesin yang diterima katakanlah bulan agustus, lalu bulan september harus sudah mengangsur. Secara ekonomis mesin tersebut belum menghasilkan, tentunya tidak fair apabila diwajibkan untuk mengangsur.

Untuk kredit dengan jumlah besar biasanya grace period diberikan oleh pihak bank, hal ini bisa diberikan sehubungan tidak adanya cadangan kas untuk menutup angsuran ke bank selama dana kredit belum maksimal menghasilkan profit. Untuk kredit kecil atau UKM rasanya jarang grace period diberikan walaupun pada dasarnya penerima kredit dalam jumlah kecil juga berhak untuk memperolehnya. Alasannya adalah bahwa selama ini pengusaha penerima kredit kecil tidak pernah protes atau tidak pernah meminta penangguhan bayar kepada bank, selain itu juga karena tidak adanya keinginan bank yang tulus untuk benar-benar memberdayakan nasabahnya. Yang ada dalam pikiran bankir umumnya adalah target tercapai, uang yang dipinjamkan segera kembali. Biasanya bankir baru akan memberikan special treatment bila debiturnya menemui masalah dalam pengembalian kreditnya, bisa dalam bentuk penjadwalan ulang pembayaran, pemberian grace period dimasa pertengahan pembiayaan berjalan dan lain-lain.

Sekedar bukti saja, pembaca dapat menanyakan kepada penerima kredit menengah kebawah apakah mereka pernah mendapatkan semacam grace period untuk fasilitas kreditnya. Saya yakin mayoritas debitur tersebut pasti akan kaget, dan balik menanyakan bahwa fasilitas tersebut apakah benar ada dan apakah dapat mereka nikmati. Sebenarnya juga lucu kalau bank tidak memberikan grace period untuk debiturnya, karena mereka itu sebenarnya berinvestasi kepada debitur dengan menharapkan keuntungan dari pemberian kredit yang diberikan kepada nasabahnya. Dan memang bila nasabah kredit mempunyai idle cash yang cukup, juga tidak perlu memperoleh grace period, setidaknya cost of fund (biaya bunga) yang ditanggung tidak menjadi banyak.

Lalu bagaimana caranya agar kita bisa memperoleh fasilitas grace period? Hal ini bisa dijelaskan kepada Bank melalui cash flow perusahaan yang anda buat. Dari cash flow itu bisa ditunjukkan kapan kredit yang akan anda terima sudah bisa mengangsur kredit itu sendiri. Tapi jangan lama-lama minta grace period kepada Bank, hal ini perlu dinegoisasikan dengan mereka. Bisa 1 bulan, 2 bulan, 3 bulan, 6 bulan atau 1 tahun, pihak Bank dapat memberikan grace period kepada nasabah kredit.

Oh iya perlu saya sampaikan bahwa sesungguhnya grace period itu adalah kesempatan yang diberikan kepada nasabahnya untuk tidak membayar pokoknya untuk beberapa waktu. Ingat pokok hutang saja yang tidak bayar, tapi untuk pembayaran bunga atau margin tetap wajib untuk dilakukan setiap bulan (soalnya bank mempunyai kewajiban untuk membayar bunga atau bagi hasil kepada nasabahnya). Simulasi grace period silakan click disini

Ok. selamat berbisnis. Salam hangat dimusim panas.

CARA MENGHITUNG RAB RUMAH (BAGIAN 2) 21.53 Denawi Usman 11 comments Cara menghitung Volume pekerjaan :

I. Pekerjaan Awal

1. PengukuranYang dimaksud dengan pengukuran adalah sebelum memulai pekerjaan, untuk menentukan posisi dari bangunan dilakukan pengukuran batas-batas, volume pengukuran adalah dihitung dg satuan lumpsum, missal diperkirakan dikerjakan 2 hari dengan 2 tukang, sehingga perhitungan sbb ,upah tukang Rp.50.000, maka biaya 50.000 x 2 x 2 = Rp. 200.000.

2. Bowplank

Digunakan untuk membantu menentukan As atau letak titik dari bangunan, dengan cara membuat pagar menggunakan papan 2/15 dipaku pada kayu ukuran 5/7 sebagai tiang, dibuat dengan jarak 1 meter dari as bangunan dipasang keliling bangunan.Misal rumah ukuran 6 x 7 , maka volume bowplank adalah (6+1+1)+(7+1+1)=17 m.Harga dan kebutuhan material dapat dilihat pada Analisa pekerjaan.

II. Pekerjaan Galian dan urugan

1. GalianAdalah pekerjaan menggali yang berhubungan dengan pembuatan fondasi, dalam dan lebarnya fondasi ditentukan oleh type fondasi. Misal lebar bawah fondasi 70 cm, maka lebar dari galian adalah 70 cm ditambah kiri 10 cm kanan 10 cm menjadi 70 + 20 = 90 cm, sedangkan kedalaman galian juga ditentukan oleh keadaan tanah baik, tetapi kalau kondisi tanah biasa umumnya kedalaman galian 70 cm, maka volume galian adalah 0.9 m x 0.7 m x panjang fondasi = satuan m3, sedangkan untuk menentukan berapa jumlah tenaga atau upah dapat dilihat analisa pekerjaan galian.

2. Urugan

Adalah pekerjaan mengurug lantai bangunan, volume dihitung luas bangunan dikalikan tinggi urugan satuan m3, kebutuhan material urugan dan jumlah tenaga atau upah dapat dilihat pada analisa pekerjaan.

3. Mengurug kembaliAdalah mengurug bekas galian Fondasi, volume biasanya dihitung 1/3 dari volume galian, contoh volume galian 60 m3 maka urugan kembali adalah 60 m3/3 = 20 m3.

III. Pekerjaan Fondasi

1. Lantai KerjaAdalah suatu item pekerjaan yang lokasinya dibawah fondasi (lihat fondasi Rumah), lantai kerja dapat berupa urugan pasir dengan tebal 10 cm, pasangan batu kali kosong, atau beton dengan campuran 1:3:5 tebal 5 s/d 10 cm. cara perhitungan adalah luas dikalikan tebal dengan satuan m3, kebutuhan material dan upah lihat analisa pekerjaan.

2. Pasangan FondasiFondasi yang kami maksudkan disini adalah fondasi batu kali (stal) untuk bangunan rumah lantai 1, cara menghitung volume hitung semua panjang fondasi kemudian dikalikan tinggi fondasi, dan dikalikan (lebar atas+lebar bawah dibagi 2), satuan m3.Contoh: panjang seluruh fondasi 50 meter, tinggi fondasi 0,7 meter, lebar atas fondasi 0.3 meter lebar bawah fondasi 0.7 meter, maka volumenya adalah 50 x 0,7 x ((0,3+0,7)/2) = 17,5 m3.

IV. Pekerjaan Beton

1. SloofYang dimaksud dengan sloof adalah struktur bangunan yang berada diatas fondasi untuk lebih jelas lihat sloof rumah lantai 1 dan 2.Cara menghitung volume sebagai berikut : untuk volume beton panjang total sloof x lebar x tinggi = satuan m3.Untuk perhitungan jumlah besi beton, pertama yang dicari adalah jumlah begel, dengan cara panjang total sloof dibagi jarak begel ditambah 1 = jumlah begel, jumlah begel dikalikan panjang satu begel = panjang total besi beton yang dibutuhkan.Misal sloof 15/20, begel d 8 – 15, panjang total 25 meter, jumlah begel = (25/0.15)+1=167,6 bh = 168 bh, sedangkan panjang satu begel = ((15 -5)x 2)+((20-5) x 2)= 50 cm, maka total besi beton untuk begel adalah 0,5 x 168 = 84 meter, satu batang besi beton panjang standar adalah 12 m, 84/12= 7 batang. Untuk menghitung besi beton tulangan pokok yaitu dengan cara jumlah tulangan pokok dikalikan panjang total.Sedangkan untuk perhitungan RAB besi beton tidak dihitung,yang ditampilkan adalah volume beton.

2. KolomCara menghitung Volume adalah tentukan atau hitung jumlah kolom kemudian dikalikan tinggi kolom,sehingga mendapat total panjang kolom x lebar x tinggi = volume kolom satuan m3.

3. Ring balk.Cara menghitung volume sama dengan perhitungan sloof dan kolom

V. Pekerjaan Dinding

1. Pasangan Bata.Dinding pasangan bata ada 2 cara menghitung yaitu dengan cara perhitungan luas dan dengan cara perhitungan isi, untuk perhitungan isi jarang sekali digunakan, akan tetapi bila suatu saat dibutuhkan dengan cara perhitungan isi, caranya adalah luas x tebal, untuk tebal tergantung jenis pasangan bata, pasangan 1 bata atau ½ bata ,untuk ukuran 1 bata yaitu 30 cm sedangkan ukuran ½ bata 15 cm.Cara menghitung luas pasangan bata adalah sebagai berikut, pertama hitung keliling dari dinding, kalikan dengan tinggi dinding, dan dikurang luas dari daun jendela,daun pintu,boven, satuan m2.

2. PlesteranVolume plesteran adalah 2 x dari volume pasangan bata.

3. AcianSama dengan cara menghitung volume plesteran tetapi dikurangi, daerah yang tidak di aci seperti dinding keramik dll.

4. Sponengan atau tali airSponengan atau tali air adalah batas antara kusen dan plesteran, bila lebar kusen kurang dari lebar dinding (15 cm) maka batas antara kusen dan plesteran disebut sponengan, sedangakan bila lebar kusen sama dengan lebar dinding maka batas antara kusen dan plesteran disebut tali air.

VI. Pekerjaan Kusen dan Pintu, Jendela

1. Pembuatan KusenCara perhitungan kusen pada RAB ada 2 macan yaitu dengan satuan jadi, atau m3, untuk satuan m3 yaitu hitung semua panjang dari bahan pembuat kusen kemudian dikalikan dengan tebal dan lebar dari kayu, satuan m3.Kebutuhan material dan upah dapat dilihat pada analisa pekerjaan.

2. Daun Pintu.Daun pintu ada beberapa macam, missal daun pintu panil atau doble plywood, dalam perhitungan volume untuk RAB biasanya di hitung perunit.

3. Pasang Kusen Pintu dan JendelaVolume pemasangan bermacam-macam, antara lain dg cara panjang keliling kusen, perlubang, atau perunit.

4. Pasang Daun Pintu dan JendelaVolume pemasangan dihitung perunit, diluar pemasangan kunci tanam, hak angin, slot.

BersambungUntuk Mendapatkan 153 Analisa Pekerjaan Sipil KLIK DISINI sytem manual yaitu ebook dikirim ke emailAtau Ebook system Reseller, member yang sdh aktifasi bisa download sesukanya dan akan mendapatkan mini website yang bisa digunakan untuk menual kembali ebook tersebut, mendaftar silakan klik pada gambar ebook dibawah ini :

Pengertian kredit

Pengertian kredit mempunyai dimensi yang beraneka ragam, dimulai kata kredit yang berasal dari bahasa Yunani “credere” yang berarti Kepercayaan.

Dalam arti yang lebih luas Pengertian Kredit adalah :Kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati.

UU RI NO.7 Tahun 1992 tentang perbankan menyatakan bahwa Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam atara bank dengan pihak lain, yang mewajibkan pihak pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan sejumlah bunga imbalan atau pembagian hasil keuntungan.

Kredit perbankan dapat diklasifikasikan berdasarkan berdasarkan beberiapa kreteria yaitu :

1.1. Jangka Waktu KreditKreteria kredit berdasarkan jangka waktu dapat dibagi menjadi dua golongan yaitu :

1. Kredit jangka pendekKredit yang memiliki jangka waktu maksimum satu tahun. Misalnya untuk membiayai modal kerja, pembiayaan musiman.

1. Kredit jangka panjangKredit yang jangka waktunya lebih dari satu tahun, contohnya adalah kredit investasi

1.2. Sifat penggunaan dana

1.2.1. Revolving

Pada kredit revolving pinjaman yang telah dilunasi masih dapat ditarik kembali maka sifat pemakaian dana jenis kredit ini adalah “ naik-turun” sesuai dengan kebutuhan debitur.

Ciri dari kredit Revolving adalah :

Debitur diberi suatu plafond/limit kredit tertentu dan plafon tersebut merupakan jumlah dana maksimum yang dapat ditarik.

Kebutuhan dana tegantung dari cash flow ( arus kas )

Umumnyan termasuk kredit jangka pendek ( minimun 1 Tahun ) dan dapat diperpanjang

Penarikan dapat juga bertahap atau sekaligus demikian juga pelunasannya.

1.2.2. Non Revolving

Kredit tidak dapat ditarik secara berulang –ulang.

Ciri-ciri kredit non revolving adalah :

Penarikan dana dapat dilakukan secara langsung dan sekaligus.atau secara bertahap sesuai perjanjian(umumnya penarikan dilakukan secara sekaligus)

Pelunasan pinjaman dapat dilakukan secara bertahap atau sekaligus sesuai perjanjian.

Debitur tidak dapat menarik dana yang telah dilunasi dengan demikina outstanding pinjaman akan terus menurun

Dari sudut jangka waktunya kredit ini merupakan kredit jangka pendek atau jan gka panjang.

1.3. Tujuan penggunaan dana

Kreteria kredit penggunaan dana dapat dibagi menjadi :

1.3.1. Kredit modal kerja ( working capital loan):

Kredit modal kerja ( working capital loan) kredit yang diberikan untuk membiayai kegiatan usahanya atau perputaran modal misalnnya pemberian barang dagangan dan lainnya. Sifat penggunaan dana dapat revolving dan non revolving.jenis kreditnya pinjaman aksiet (dl) ,PRK ( OD) bisa juga term loan ( TL ) . Umumnya jangka waktu kredit kurang atau sama dengan satu tahun.

1.3.2. Kredit investasi( investment Loan)

Kredit yang diberikan utnuk pembiayai pembelian aktiva tetap ( misalnya tanah,banguan, mesin,.kendaraan) untuk pemproduksi barang dan jasa utama yang diperlukan guna relokasi, ekspansi,modernisasi,usaha ataun pendirtian usaha baru. Sifat penggunaan dana non revolving, jenis kredit TL. TL dengan grace periode atau kentraction loan dan umunya jangka waktu kredit lkebih dari saru tahun.

1.3.3. Kredit konsumsi ( consumer loan )

Kredit yang diberkan bank untuk membiaya pembeluan barang, yang tujuannya tidak untuk usaha tetapi untuk penmakain pribadi, sifat menggunaan dananya non revolving dan jenis kredit pada umumnya term loan, KPR, car loan,

1.4. Cara penarikan / pembayaran kembali kredit

Ada dua sistem penarikan dan pengembalian kredit yait:

1.4.1. Tidak ter-schedule

artinya penarikan dan kredit dapat dilakukan setiap saat selama periode kredit masih berlaku dengan pembeitahuan kepada pihak bank sedangkan untuk pembayaran/pelunasan pinjaman dapat dilakukan setiuap saat tanpa jadwal tertentu.

1.4.2. Terschedule

Penarikan dana kredit yang telah ditentukan

Pembayaran/pelunasan jadwal tertentu:

Pembayaran dengan sistem angsuran bulanan

Sistem angsuran tetap bulanan;

Angsuran yang jumlahnya tetap tiap bulan terdiri dari angsuran pokok dan bunga (anuated)

Sistem angsuran pokok tetap bulanan:

Angsuran bulanan yang tertdiri dari angsuran pokok yang besarnya tetap selama jangka waktu kredit dan bunga yang besarnya dihitung dari pokok yang belum lunas.

Pembayaran dengan sistim bertahap:

Sistem pembayaran yang jangka waktu pembayaran pokok dan bunganya diatur secara khusus.

1.5. Sifat Suku Bunga

1.5.1. Variabel rate

Tingkat suku bunga yang dapat berubah-ubah dan tergantung dari kondisi pasar (base rate)

1.5.2. Fixed rate

Tingkat suku bunga yang tidak akan berubah, sejak negosiasi pertama kali sampai jatuh waktu kredit yang telah ditentukan.

1.6. Jenis-jenis kredit

Jenis-jenis kredit yang secara umum dapatdiberikan oleh bank antara lain ;

1.6.1. Pinjaman Rekening koran (PRK)

Adalah pinjaman revolving jangka waktu (satu tahun) yang penarikannya dapat dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada pihak bank dengan mempergunakan cek, bilyet giro atau alat perintah pembayaran lainnya. Tujuan PRK adalah untuk membiayai modal kerja.

Perhitungan bunga dilakukan secaha harian berdasarkan saldo akhir bulan, total bunga selama satu bulan akan dibayar pada akhir bulan.

Rumus Bunga = saldo x rate

360

keterangan :

bunga : bunga pinjaman yang dibayar pada tanggal tertentu

saldo : saldo debet (o/s) tanggal yang bersangkutan

rate : suku bunga per tahun

1.6.2. Pinjaman Aksep

Pinjaman Aksep (DL) adalah pinjaman revolving jangka pendek (satu tahun) yang penarikannya dapat dilakukan dengan pemberitahuan terlebih dahulu kepada pihak bank. Tujuan pinjaman ini adalah untuk membiayai modal kerja.

Setiap akan mendropping dana, debitur harus menandatangani surat aksep (surat pengakuan hutang), jumlah maksimum penarikan ditentukan oleh plafond limit yang diberkan.

Perhitungan bunga dilakukan sesuai dengan lamanya pemakaian dana oleh debitur.

Rumus :

Bunga = saldo x rate x hari

360

keterangan :

Bunga : bunga pinjaman yang dibayar pada tanggal tertentu

Saldo : saldo debet (o/s) tanggal yang bersangkuta

Rate ; suku bunga per tahun

Hari : jumlah hari pemakaian dana

1.6.3. Anjak Piutang

Ada fasilitas anjak piutang ini adalah piutang debitur (yang belum jatuh tempo) dijual kepada bank dan bank akan memberi dana sampai sekian persen.

Difasilitas anjak piutang ini terdapat tiga pihak yang terlibat :

Factor : yaitu pihak yang mengambil alih piutang atau pembeli piutang.

Client : yaitu pihak yang menjual piutang

Debtor ; ini merupakan pihak yang memiliki hutang kepada client dan merupakan objek transaksi anjak piutang.

1.6.4. Pinjaman sindikasi

Adalah pinjaman komersial/modal kerja dimana dananya berasal dari beberapa bank atau pembiayaan secara bersama oleh beberapa bank. Pinjaman ini dapat merupakan pinjaman investasi untuk membiayai suatu proyek (misalnya pembangunan hotel, pusat pertokoan dan lain-lain) atau untuk membiayai kebutuhan modal kerja.

Bank yang tergabung dalam pinjaman sindikasi ini ada yang bertugas sebagai :

Lead bank yaitu pihak yang menyediakan dana dalam porsi besar dalam sindikasi tersebut dibandingkan dengan lainnya juga segabai pengelola kegiatan sindikasi tersebut baik dalam hubungan dengan debitur maupun terhadap peserta sindikasi lainnya.

Participant bank yaitu bank yang menjadi anggota sindikasi dan bertugas hanya menyediakan dana saja.,

1.6.5. Term Loan

Adalah pinjaman non revolving yang dipergunakn untuk membiayai investasi aktiva tetap (alat yang tidak habis dipergunakan untuk satu siklus usaha). Pencairan dananya dapat dilakukan secara sekaligus atau bertahap sesuai dengan jadwal yang ditetapkan sejak dari awal dengan menyerahkan surat aksep senilai dana yang ditarik. Pembayaran kembali dilakukan dengan angsuran, baik dengan grace perio, pembayaran hanya mencakup bunga saja, sedangkan angsuran pokok dan bunga dimulai setelah grace period berakhir.

Perhitungan Cicilan dan /Bunga Kredit

1.7. Perhitungan Bunga Kredit

Dalam melakukan perhitungan bunga kredit, dapat dilakukan dalam 2 bentuk :

1.7.1. Perhitungan bunga flat

Pengertian flat adalah bahwa bunga pinjaman selalu dihitung dari pokokawal pinjaman. Dengan demikian jumlah bunga yang dibayar setiap bulan adalah sama.

Rumus perhitungan :

Angsuran : Pokok + ( Pokok x Bunga x tahun)

Bulan

Keterangan :

Angsuran : jumlah angsuran per bulan

Pokok : pokok awal pinjaman

Bunga : suku bunga pinjaman flat per tahun

Tahun : jangka waktu pinjaman dalam tahun

Bulan : jangka waktu pinjaman dalam bulan

1.7.2. Perhitungan bunga efektif (anuitas) :

Pengertian efektif/anuitas ini adalah bahwa bunga pinjaman selalu dihitung dari sisa pokok pinjaman dengan demikian jumlah bunga yang dibayar dari bulan ke bulan adalah berbeda (semakin kecil) karena seiring dengan cicilan yang dilakukan sisa pokok pinjaman akan berkurang.

Rumus perhitungan :

Bunga angsuran : Sisa Pokok x bunga x 1

12

Keterangan :

Bunga angsuran ; bunga bulan yang bersangkutan

Sisa pokok : sisa pokok pinjaman

Bunga : suku bunga pinjaman efektif per tahun

Sebenarnya suku bunga flat merupakan hasil konversi dari suku bunga effektif, suku bunga pinjaman yang sebenarnya adalah effektif/anuitas. Dalam prakteknya suku bunga yang diberikan kepada debitur umumnya adalah suku bunga flat karena ;

Selalu terlihat lebih kecil dari pada suku bunga effektif/anuitas.

Perhitungan cicilan per bulan akan jauh lebih mudah dengan menggunakan suku bunga flat dibandingkan dengn suku bunga effektif.

Lebih muda menerangkan perhitungan dengan system flat dibandingkan system efektif. Komunikasi antara bank dengan calon debitur dapat diperlancar.

Rumus perhitungan cicilan kredit :

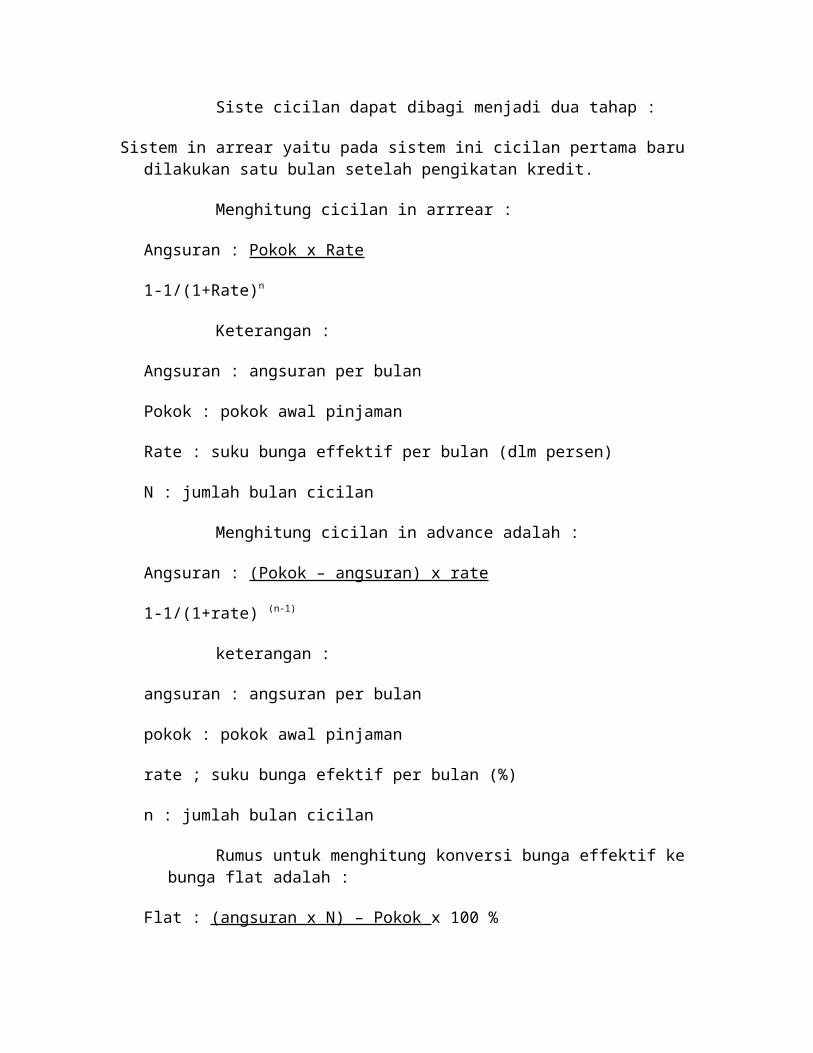

Siste cicilan dapat dibagi menjadi dua tahap :

Sistem in arrear yaitu pada sistem ini cicilan pertama baru dilakukan satu bulan setelah pengikatan kredit.

Menghitung cicilan in arrrear :

Angsuran : Pokok x Rate

1-1/(1+Rate)n

Keterangan :

Angsuran : angsuran per bulan

Pokok : pokok awal pinjaman

Rate : suku bunga effektif per bulan (dlm persen)

N : jumlah bulan cicilan

Menghitung cicilan in advance adalah :

Angsuran : (Pokok – angsuran) x rate