Embed Size (px)

Citation preview

1

UMS20MAR2015

MOHDROZLANMOHAMEDALIPengarahUnitTeknikalGSTPersatuanAkauntanPercukaianMalaysia(M.A.T.A.)

ACCOUNTING & FILING

TYPES OF SUPPLY TIME OF SUPPLY CHARGING OUTPUT TAX INPUT TAX CLAIM ADJUSTMENT FILING OF RETURN RECORD KEEPING

AGENDA AGENDA

2

2

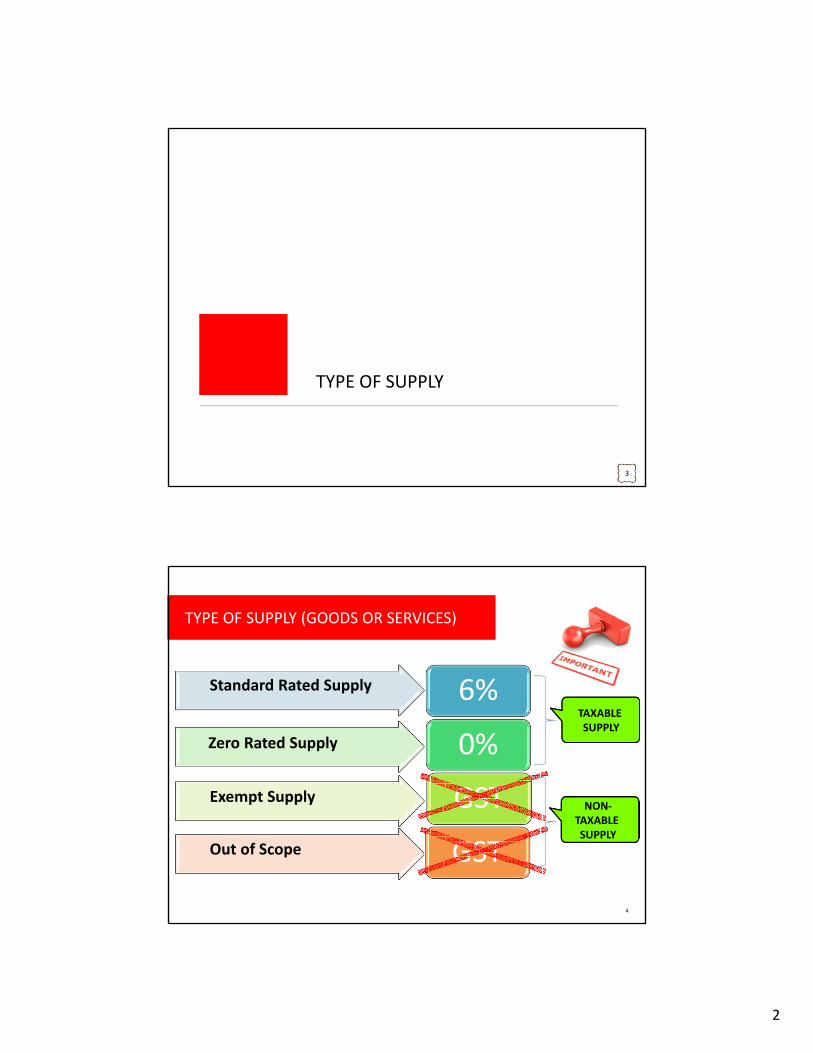

TYPE OF SUPPLY

3

TYPE OF SUPPLY (GOODS OR SERVICES) TYPE OF SUPPLY (GOODS OR SERVICES)

4

6%

0%

GST

GST

Standard Rated Supply

Zero Rated Supply

Exempt Supply

Out of Scope

TAXABLE SUPPLY

NON‐ TAXABLE SUPPLY

3

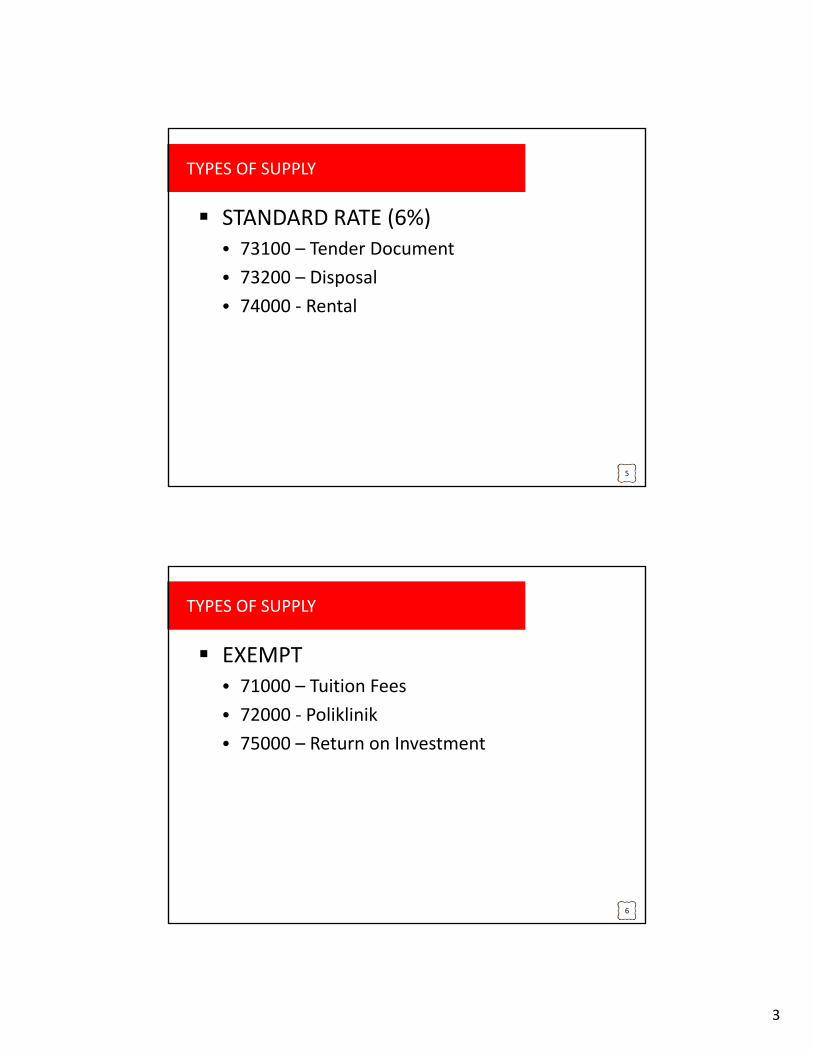

STANDARD RATE (6%) • 73100 – Tender Document • 73200 – Disposal • 74000 ‐ Rental

TYPES OF SUPPLY TYPES OF SUPPLY

5

EXEMPT • 71000 – Tuition Fees • 72000 ‐ Poliklinik • 75000 – Return on Investment

TYPES OF SUPPLY TYPES OF SUPPLY

6

4

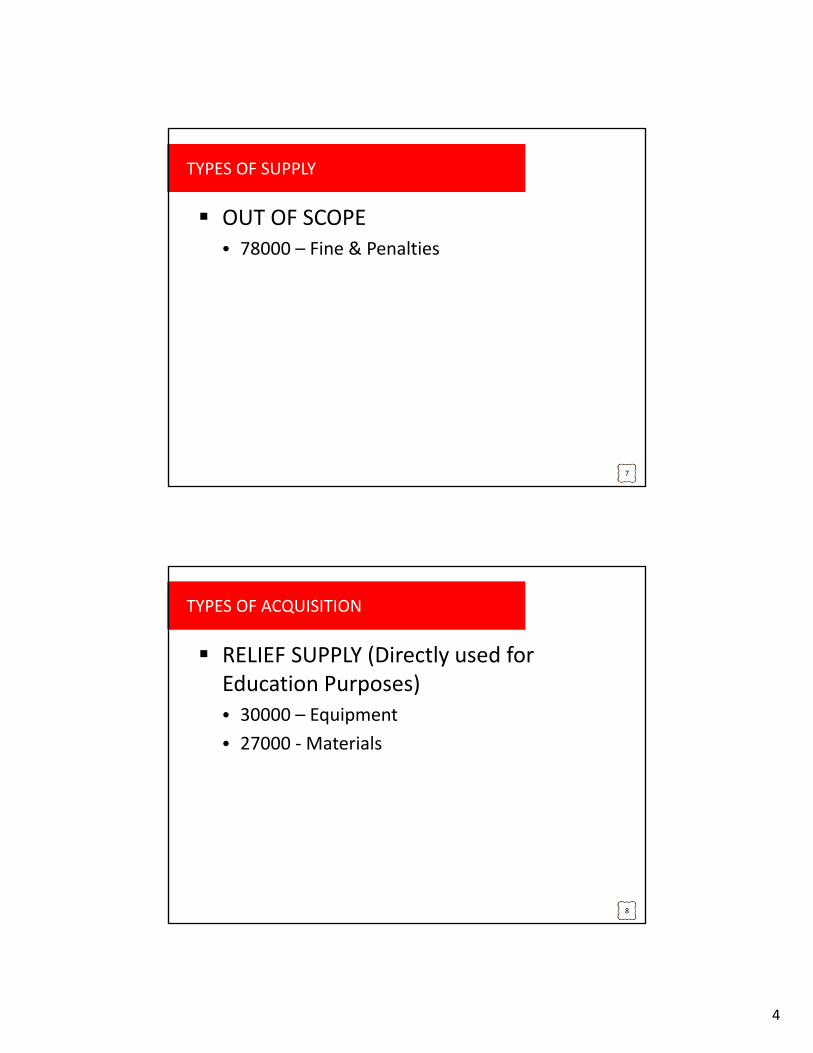

OUT OF SCOPE • 78000 – Fine & Penalties

TYPES OF SUPPLY TYPES OF SUPPLY

7

RELIEF SUPPLY (Directly used for Education Purposes) • 30000 – Equipment • 27000 ‐ Materials

TYPES OF ACQUISITION TYPES OF ACQUISITION

8

5

TIME OF SUPPLY

9

10

Time of supply determines when a taxable person should account for GST either at: Basic Tax Point; or Actual Tax Point

Basic Tax Point

When goods are removed; or When goods are made available; or When services are performed

BASIC ELEMENTS OF GST TIME OF SUPPLY BASIC ELEMENTS OF GST TIME OF SUPPLY

6

GST ADVANTAGES (CONTD.) GST ADVANTAGES (CONTD.)

11

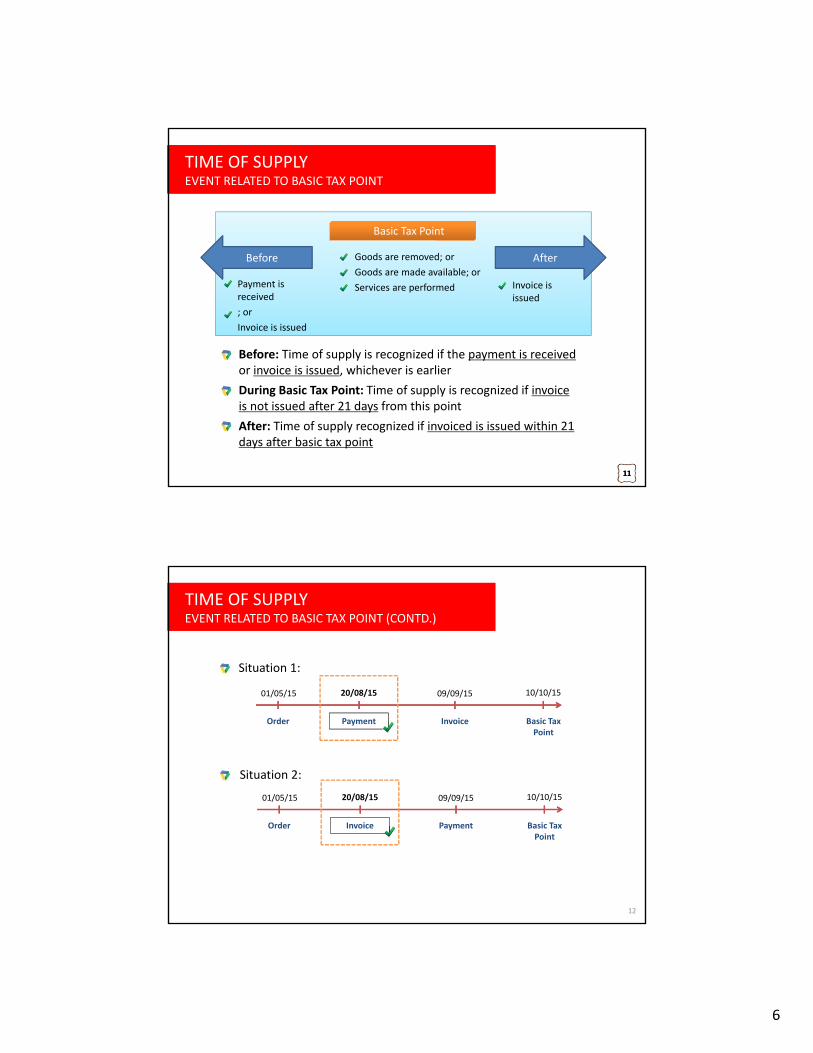

TIME OF SUPPLY EVENT RELATED TO BASIC TAX POINT TIME OF SUPPLY EVENT RELATED TO BASIC TAX POINT

11 11 11

Goods are removed; or Goods are made available; or Services are performed

Basic Tax Point

Before After

Payment is received ; or Invoice is issued

Invoice is issued

Before: Time of supply is recognized if the payment is received or invoice is issued, whichever is earlier During Basic Tax Point: Time of supply is recognized if invoice is not issued after 21 days from this point After: Time of supply recognized if invoiced is issued within 21 days after basic tax point

Copyright 2013 SALIHIN. All rights reserved

TIME OF SUPPLY EVENT RELATED TO BASIC TAX POINT (CONTD.) TIME OF SUPPLY EVENT RELATED TO BASIC TAX POINT (CONTD.)

Situation 1:

20/08/15 01/05/15 09/09/15 10/10/15

Order Payment Invoice Basic Tax Point

Situation 2:

20/08/15 01/05/15 09/09/15 10/10/15

Order Invoice Payment Basic Tax Point

12

7

Copyright 2013 SALIHIN. All rights reserved 13

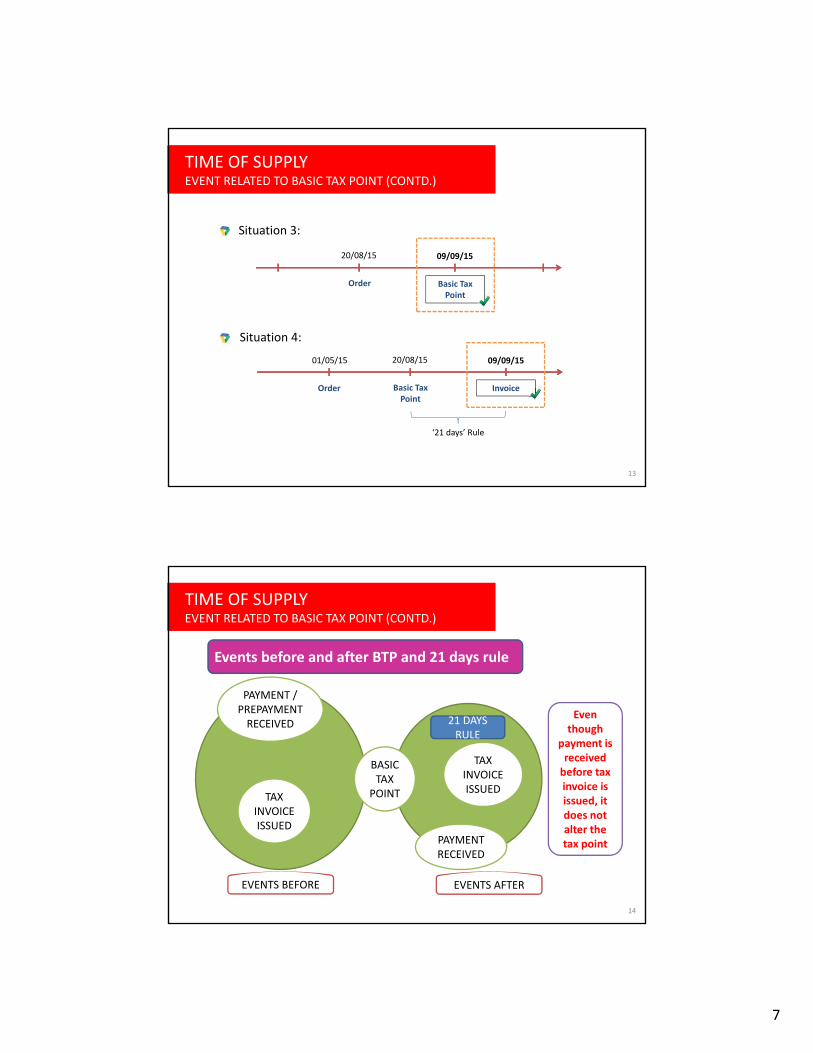

Situation 3:

20/08/15 09/09/15

Basic Tax Point

Situation 4:

20/08/15 01/05/15 09/09/15

Order Invoice Basic Tax Point

Order

‘21 days’ Rule

TIME OF SUPPLY EVENT RELATED TO BASIC TAX POINT (CONTD.) TIME OF SUPPLY EVENT RELATED TO BASIC TAX POINT (CONTD.)

Copyright 2013 SALIHIN. All rights reserved

Events before and after BTP and 21 days rule

PAYMENT / PREPAYMENT RECEIVED

TAX INVOICE ISSUED

TAX INVOICE ISSUED

BASIC TAX

POINT

EVENTS BEFORE EVENTS AFTER

21 DAYS RULE

PAYMENT RECEIVED

Even though

payment is received before tax invoice is issued, it does not alter the tax point

TIME OF SUPPLY EVENT RELATED TO BASIC TAX POINT (CONTD.) TIME OF SUPPLY EVENT RELATED TO BASIC TAX POINT (CONTD.)

14

8

CHARGING OUTPUT TAX

15

16

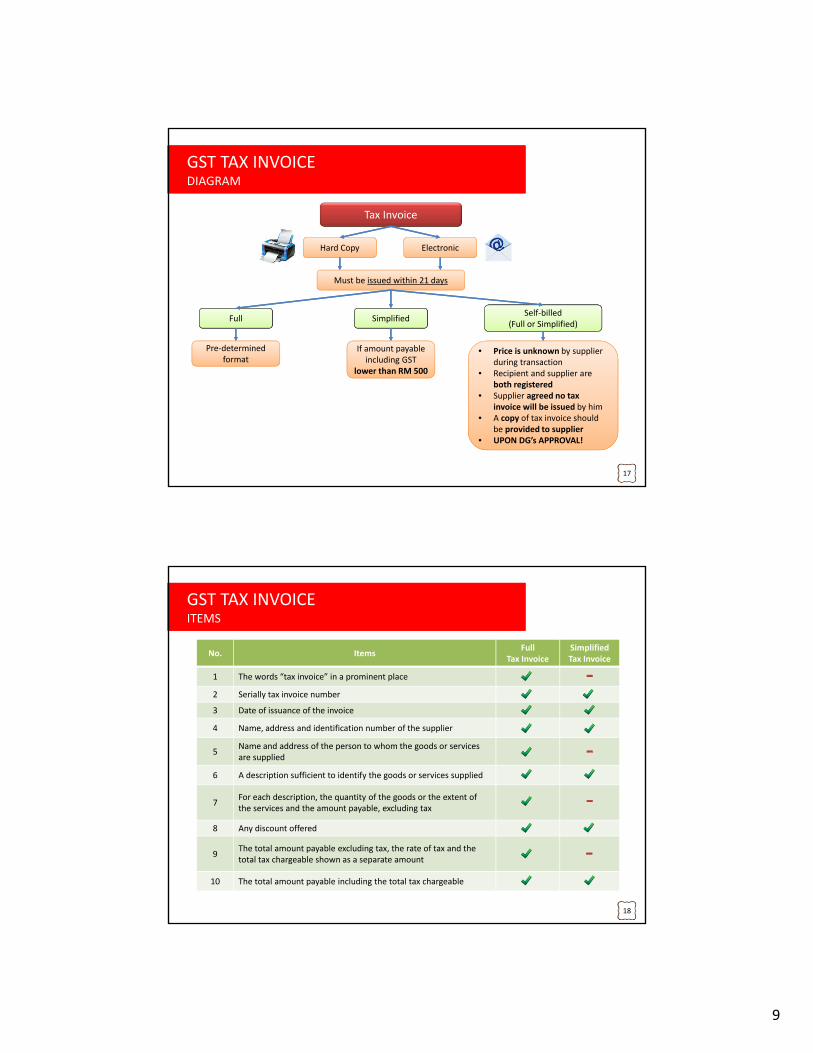

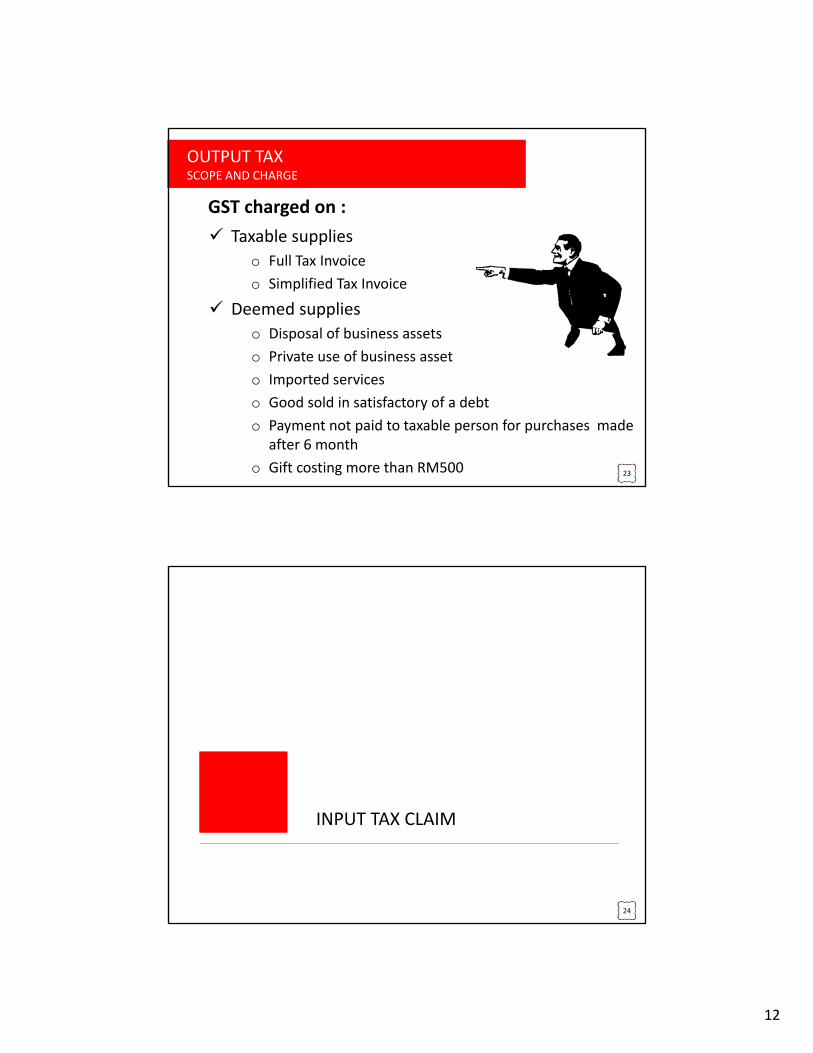

Taxable supplies o Full Tax Invoice o Simplified Tax Invoice

GST charged on :

OUTPUT TAX SCOPE AND CHARGE OUTPUT TAX SCOPE AND CHARGE

9

Tax Invoice

Electronic Hard Copy

Must be issued within 21 days

Full Simplified Self‐billed (Full or Simplified)

Pre‐determined format

If amount payable including GST

lower than RM 500

• Price is unknown by supplier during transaction

• Recipient and supplier are both registered

• Supplier agreed no tax invoice will be issued by him

• A copy of tax invoice should be provided to supplier

• UPON DG’s APPROVAL!

17

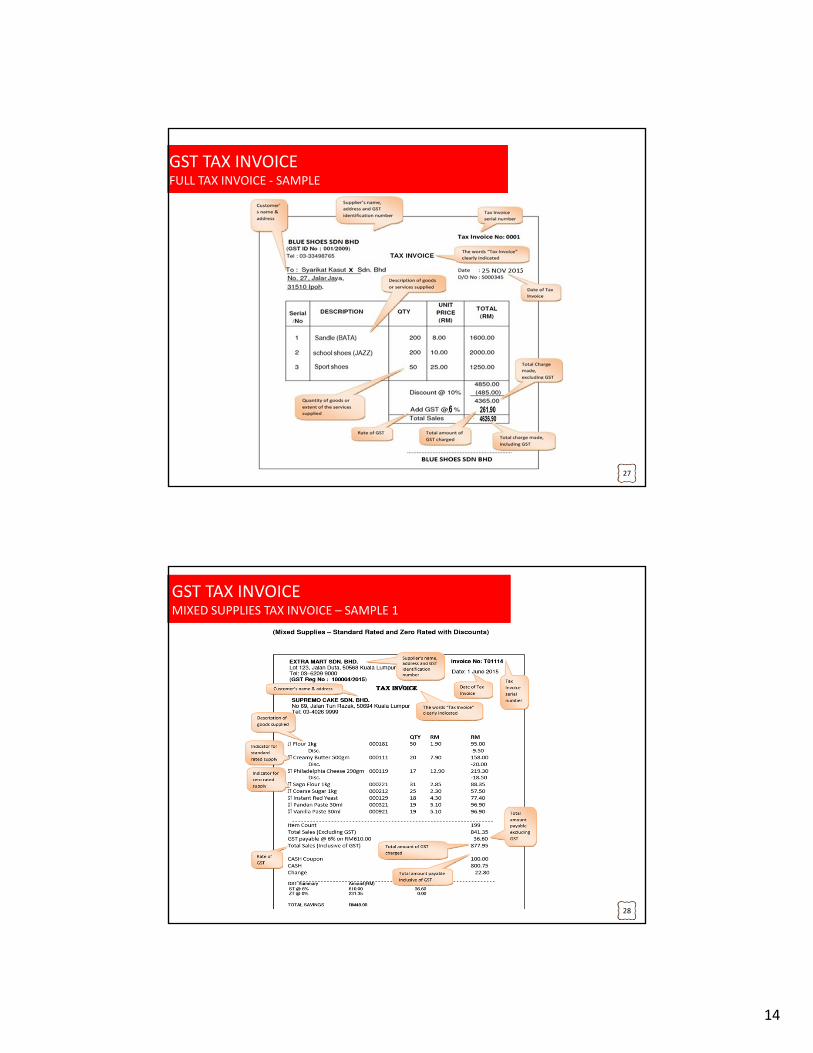

GST TAX INVOICE DIAGRAM GST TAX INVOICE DIAGRAM

No. Items Full Tax Invoice

Simplified Tax Invoice

1 The words “tax invoice” in a prominent place

2 Serially tax invoice number

3 Date of issuance of the invoice

4 Name, address and identification number of the supplier

5 Name and address of the person to whom the goods or services are supplied

6 A description sufficient to identify the goods or services supplied

7 For each description, the quantity of the goods or the extent of the services and the amount payable, excluding tax

8 Any discount offered

9 The total amount payable excluding tax, the rate of tax and the total tax chargeable shown as a separate amount

10 The total amount payable including the total tax chargeable

18

GST TAX INVOICE ITEMS GST TAX INVOICE ITEMS

10

19

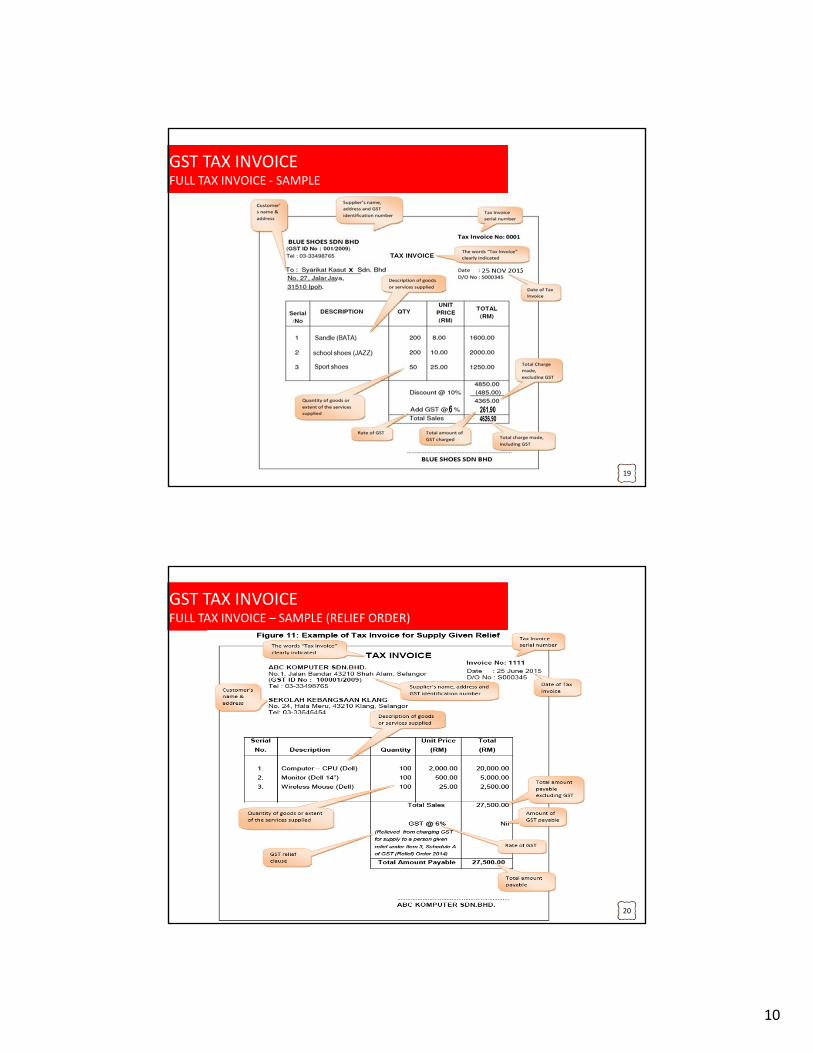

GST TAX INVOICE FULL TAX INVOICE ‐ SAMPLE GST TAX INVOICE FULL TAX INVOICE ‐ SAMPLE

20

GST TAX INVOICE FULL TAX INVOICE – SAMPLE (RELIEF ORDER) GST TAX INVOICE FULL TAX INVOICE – SAMPLE (RELIEF ORDER)

11

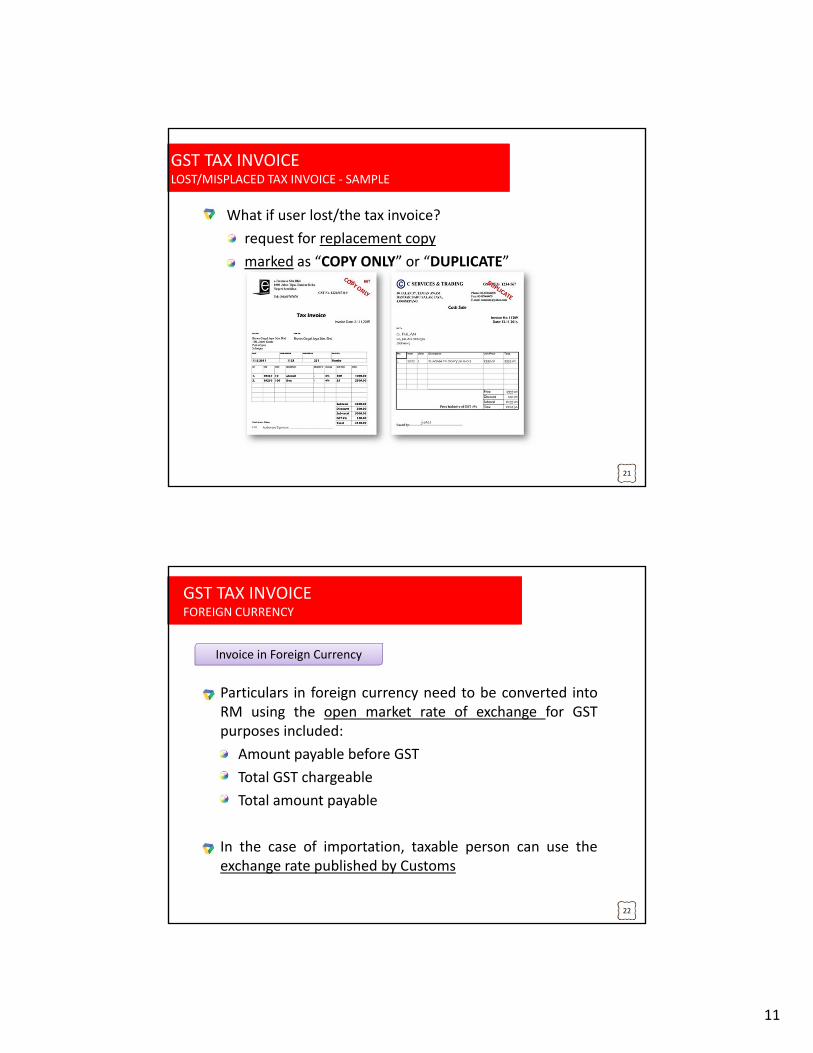

What if user lost/the tax invoice? request for replacement copy marked as “COPY ONLY” or “DUPLICATE”

21

GST TAX INVOICE LOST/MISPLACED TAX INVOICE ‐ SAMPLE GST TAX INVOICE LOST/MISPLACED TAX INVOICE ‐ SAMPLE

Invoice in Foreign Currency

Particulars in foreign currency need to be converted into RM using the open market rate of exchange for GST purposes included: Amount payable before GST Total GST chargeable Total amount payable In the case of importation, taxable person can use the exchange rate published by Customs

22

GST TAX INVOICE FOREIGN CURRENCY GST TAX INVOICE FOREIGN CURRENCY

12

23

Taxable supplies o Full Tax Invoice o Simplified Tax Invoice

Deemed supplies o Disposal of business assets o Private use of business asset o Imported services o Good sold in satisfactory of a debt o Payment not paid to taxable person for purchases made

after 6 month o Gift costing more than RM500

GST charged on :

OUTPUT TAX SCOPE AND CHARGE OUTPUT TAX SCOPE AND CHARGE

INPUT TAX CLAIM

24

13

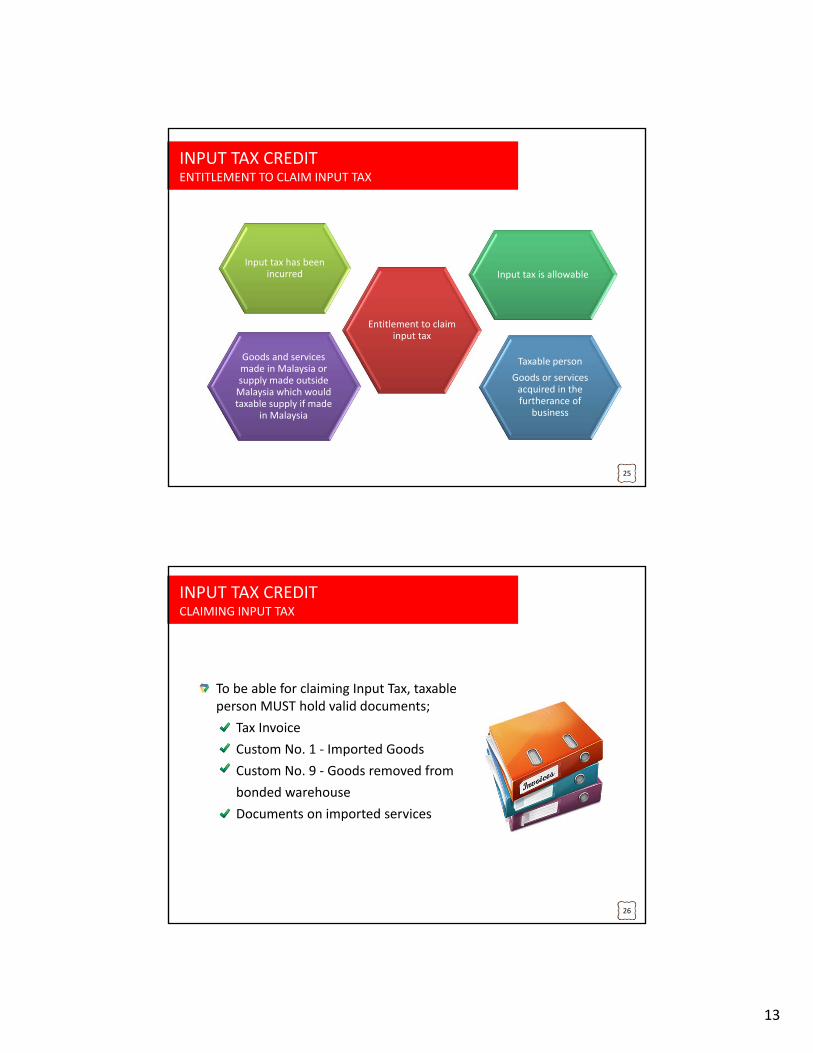

25

Entitlement to claim input tax

Input tax has been incurred Input tax is allowable

Taxable person Goods or services acquired in the furtherance of

business

Goods and services made in Malaysia or supply made outside Malaysia which would taxable supply if made

in Malaysia

INPUT TAX CREDIT ENTITLEMENT TO CLAIM INPUT TAX INPUT TAX CREDIT ENTITLEMENT TO CLAIM INPUT TAX

26

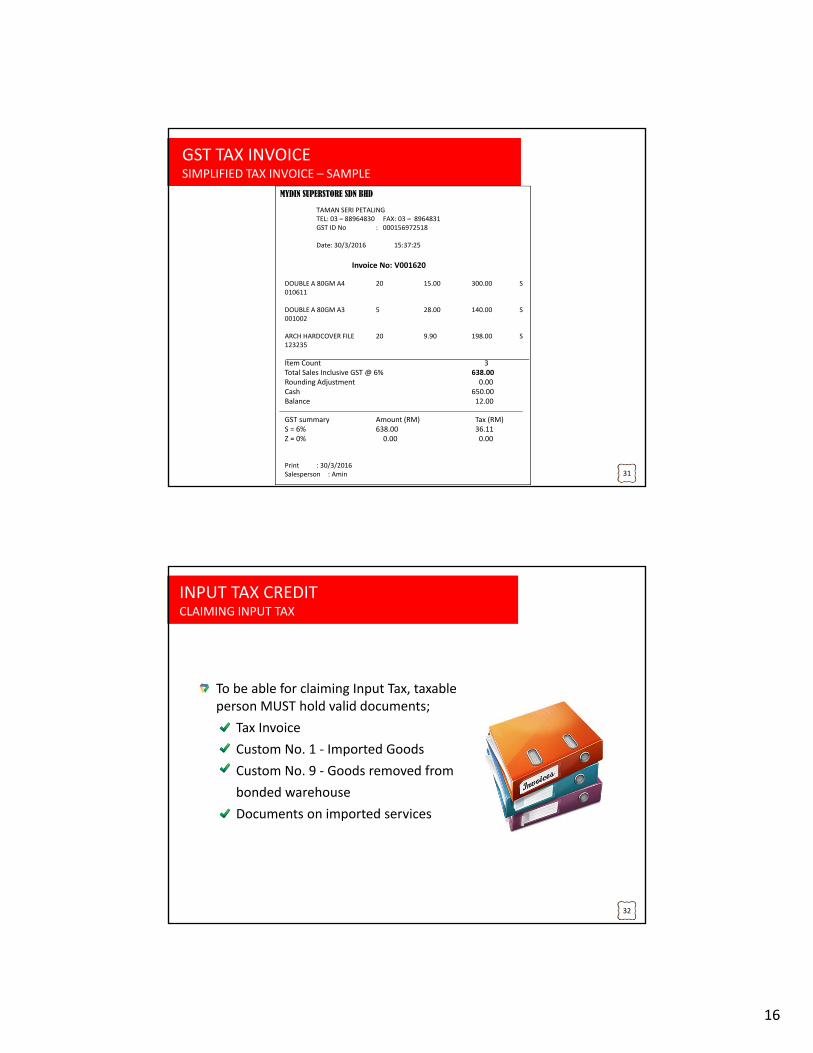

To be able for claiming Input Tax, taxable person MUST hold valid documents; Tax Invoice Custom No. 1 ‐ Imported Goods Custom No. 9 ‐ Goods removed from bonded warehouse Documents on imported services

INPUT TAX CREDIT CLAIMING INPUT TAX INPUT TAX CREDIT CLAIMING INPUT TAX

14

27

GST TAX INVOICE FULL TAX INVOICE ‐ SAMPLE GST TAX INVOICE FULL TAX INVOICE ‐ SAMPLE

28

GST TAX INVOICE MIXED SUPPLIES TAX INVOICE – SAMPLE 1 GST TAX INVOICE MIXED SUPPLIES TAX INVOICE – SAMPLE 1

15

29

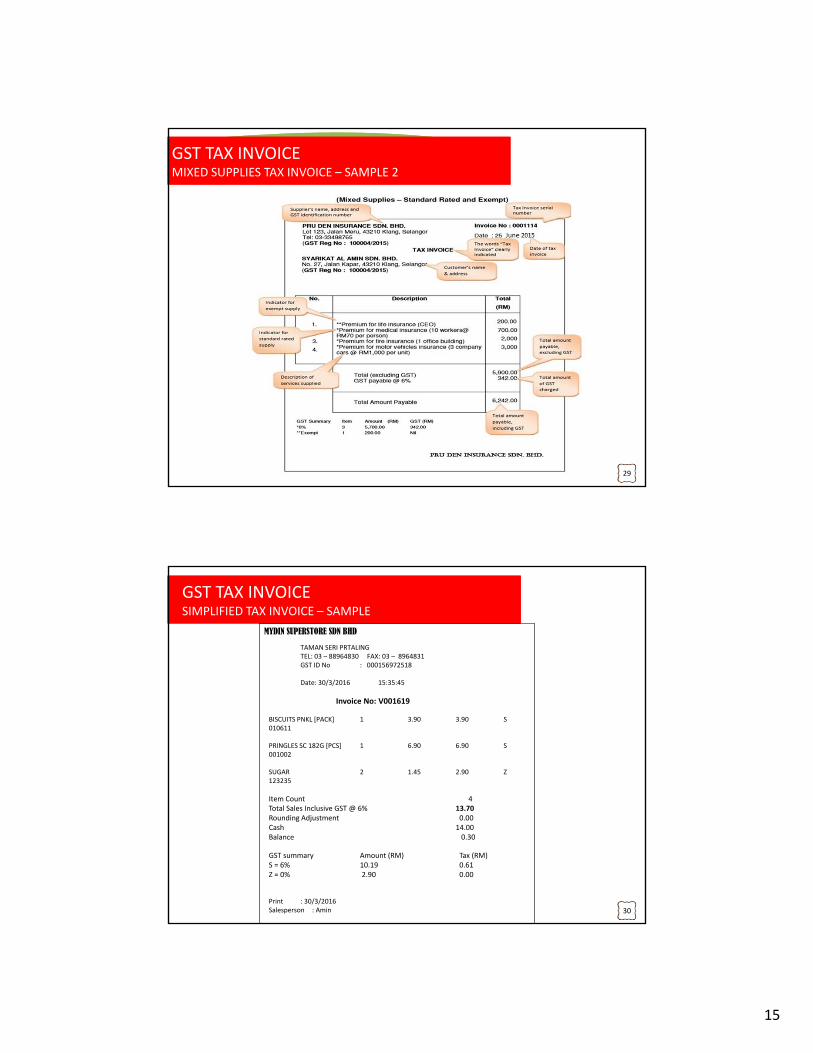

GST TAX INVOICE MIXED SUPPLIES TAX INVOICE ‐ SAMPLE 2 GST TAX INVOICE MIXED SUPPLIES TAX INVOICE – SAMPLE 2 GST TAX INVOICE MIXED SUPPLIES TAX INVOICE – SAMPLE 2

30

GST TAX INVOICE SIMPLIFIED TAX INVOICE – SAMPLE GST TAX INVOICE SIMPLIFIED TAX INVOICE – SAMPLE

MYDIN SUPERSTORE SDN BHD

TAMAN SERI PRTALING TEL: 03 – 88964830 FAX: 03 – 8964831 GST ID No : 000156972518 Date: 30/3/2016 15:35:45

Invoice No: V001619

BISCUITS PNKL [PACK] 1 3.90 3.90 S 010611 PRINGLES SC 182G [PCS] 1 6.90 6.90 S 001002 SUGAR 2 1.45 2.90 Z 123235 Item Count 4 Total Sales Inclusive GST @ 6% 13.70 Rounding Adjustment 0.00 Cash 14.00 Balance 0.30 GST summary Amount (RM) Tax (RM) S = 6% 10.19 0.61 Z = 0% 2.90 0.00 Print : 30/3/2016 Salesperson : Amin

16

31

GST TAX INVOICE SIMPLIFIED TAX INVOICE – SAMPLE GST TAX INVOICE SIMPLIFIED TAX INVOICE – SAMPLE

MYDIN SUPERSTORE SDN BHD

TAMAN SERI PETALING TEL: 03 – 88964830 FAX: 03 – 8964831 GST ID No : 000156972518 Date: 30/3/2016 15:37:25

Invoice No: V001620

DOUBLE A 80GM A4 20 15.00 300.00 S 010611 DOUBLE A 80GM A3 5 28.00 140.00 S 001002 ARCH HARDCOVER FILE 20 9.90 198.00 S 123235 Item Count 3 Total Sales Inclusive GST @ 6% 638.00 Rounding Adjustment 0.00 Cash 650.00 Balance 12.00 GST summary Amount (RM) Tax (RM) S = 6% 638.00 36.11 Z = 0% 0.00 0.00 Print : 30/3/2016 Salesperson : Amin

32

To be able for claiming Input Tax, taxable person MUST hold valid documents; Tax Invoice Custom No. 1 ‐ Imported Goods Custom No. 9 ‐ Goods removed from bonded warehouse Documents on imported services

INPUT TAX CREDIT CLAIMING INPUT TAX INPUT TAX CREDIT CLAIMING INPUT TAX

17

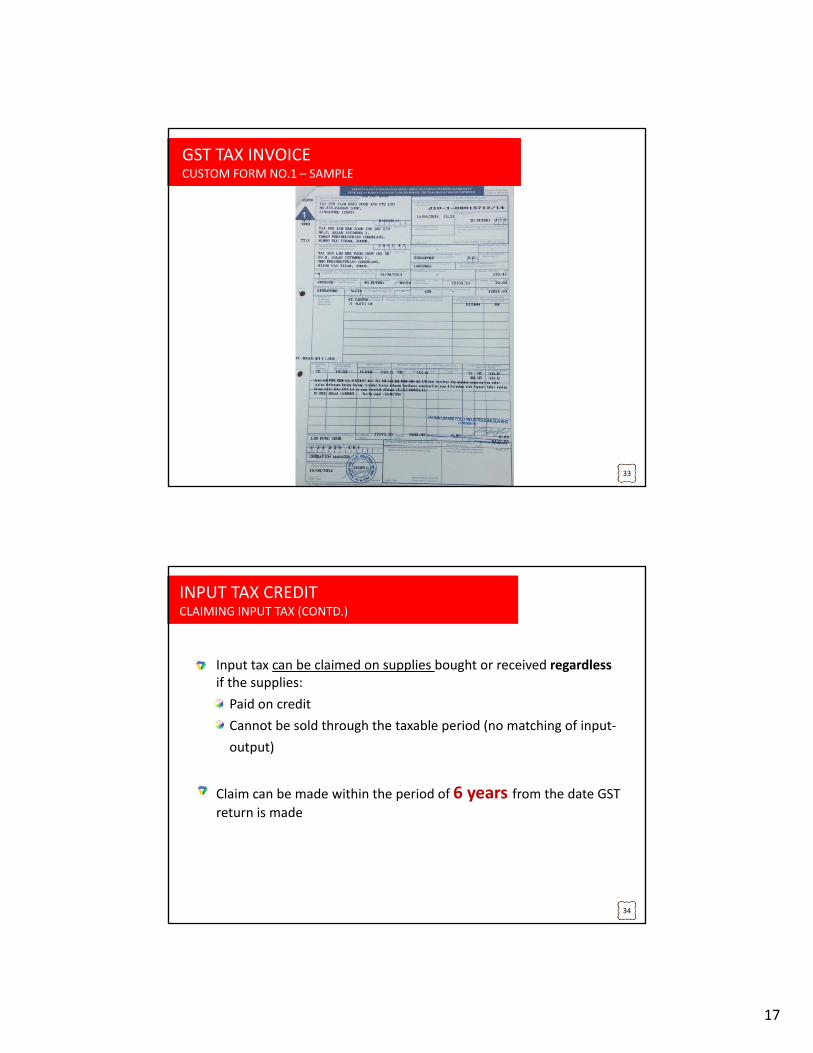

33

GST TAX INVOICE CUSTOM FORM NO.1 – SAMPLE GST TAX INVOICE CUSTOM FORM NO.1 – SAMPLE

34

Input tax can be claimed on supplies bought or received regardless if the supplies: Paid on credit Cannot be sold through the taxable period (no matching of input‐ output)

Claim can be made within the period of 6 years from the date GST return is made

INPUT TAX CREDIT CLAIMING INPUT TAX (CONTD.) INPUT TAX CREDIT CLAIMING INPUT TAX (CONTD.)

18

35

Blocked supplies: Passenger motor cars including hiring of car Family benefits Club subscription fee Medical and personal accident insurance Medical expenses Entertainment expenses for family members and potential clients

INPUT TAX CREDIT BLOCKED INPUT TAX INPUT TAX CREDIT BLOCKED INPUT TAX

36

INPUT TAX INPUT TAX

OUTPUT TAX OUTPUT TAX

NET TAXABLE

PAYABLE REDEEMABLE

(‐) Less

(=) Equals

Positive Amount

Negative Amount

Input Tax claimable = INPUT TAX CREDIT

INPUT TAX CREDIT CLAIMING INPUT TAX INPUT TAX CREDIT CLAIMING INPUT TAX

19

37

ADJUSTMENT

38

FILING OF RETURN (GST‐03)

20

Every taxable person will be assigned a taxable period which will end on the last day of the month of any calendar year unless a varied taxable period has been assigned e.g. end on 31st January, 28th February, 31st March, ……. The category of a taxable period will depend on the amount of annual sales

Category Taxable Supply Taxable Period

A RM 5 million and above Monthly

B Less than RM 5 million Quarterly

39

GST TAX RETURN PERIOD GST TAX RETURN PERIOD

40

GST returns and payment must be submitted not later than the last day of the following month of the taxable period

Electronic filing is encouraged

GST TAX RETURN PERIOD FILING TAX RETURN GST TAX RETURN PERIOD FILING TAX RETURN

21

41

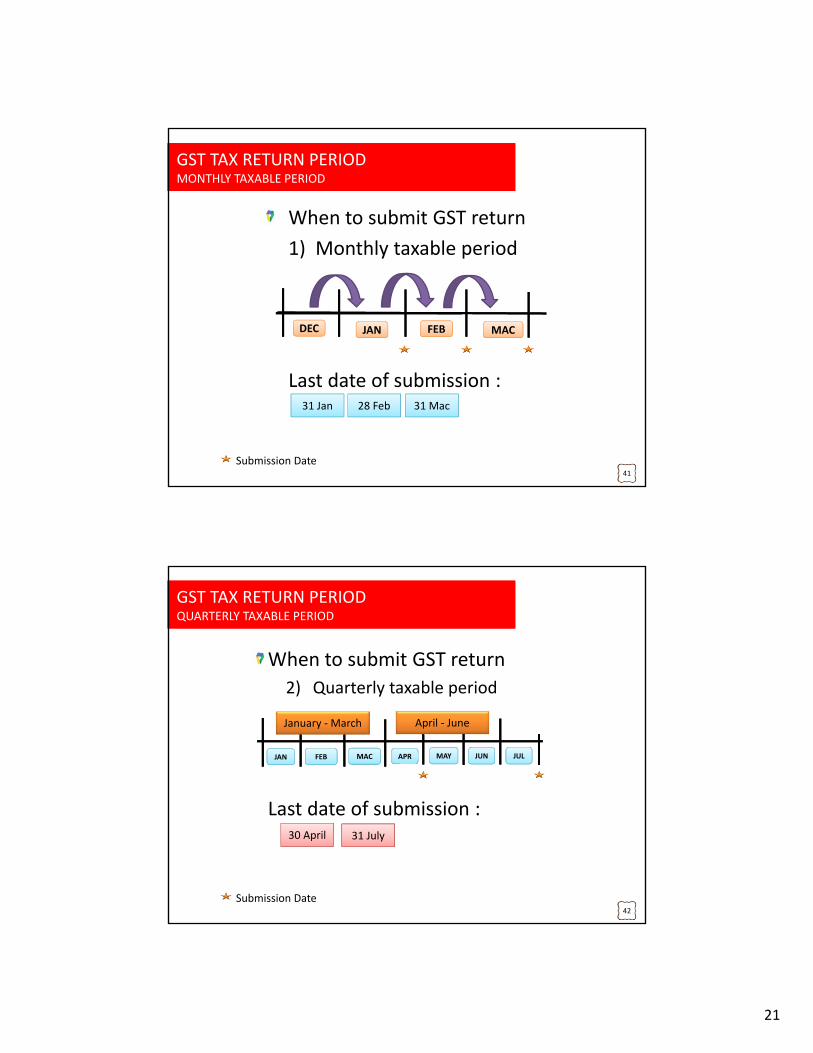

When to submit GST return 1) Monthly taxable period

Last date of submission :

DEC FEB JAN MAC

31 Jan 28 Feb 31 Mac

Submission Date

GST TAX RETURN PERIOD MONTHLY TAXABLE PERIOD GST TAX RETURN PERIOD MONTHLY TAXABLE PERIOD

42

When to submit GST return 2) Quarterly taxable period

Last date of submission :

FEB JAN MAC

January ‐ March April ‐ June

30 April

APR MAY JUN

31 July

Submission Date

JUL

GST TAX RETURN PERIOD QUARTERLY TAXABLE PERIOD GST TAX RETURN PERIOD QUARTERLY TAXABLE PERIOD

22

RECORD KEEPING

43

44

The records MUST be: in Bahasa Malaysia or English Language kept in possession for a period not less than 7 years made available upon request readily accessible and convertible into writing if it is electronic records

*Section 36

RECORD KEEPING LIABILITY TO KEEP RECORDS RECORD KEEPING LIABILITY TO KEEP RECORDS

23

45

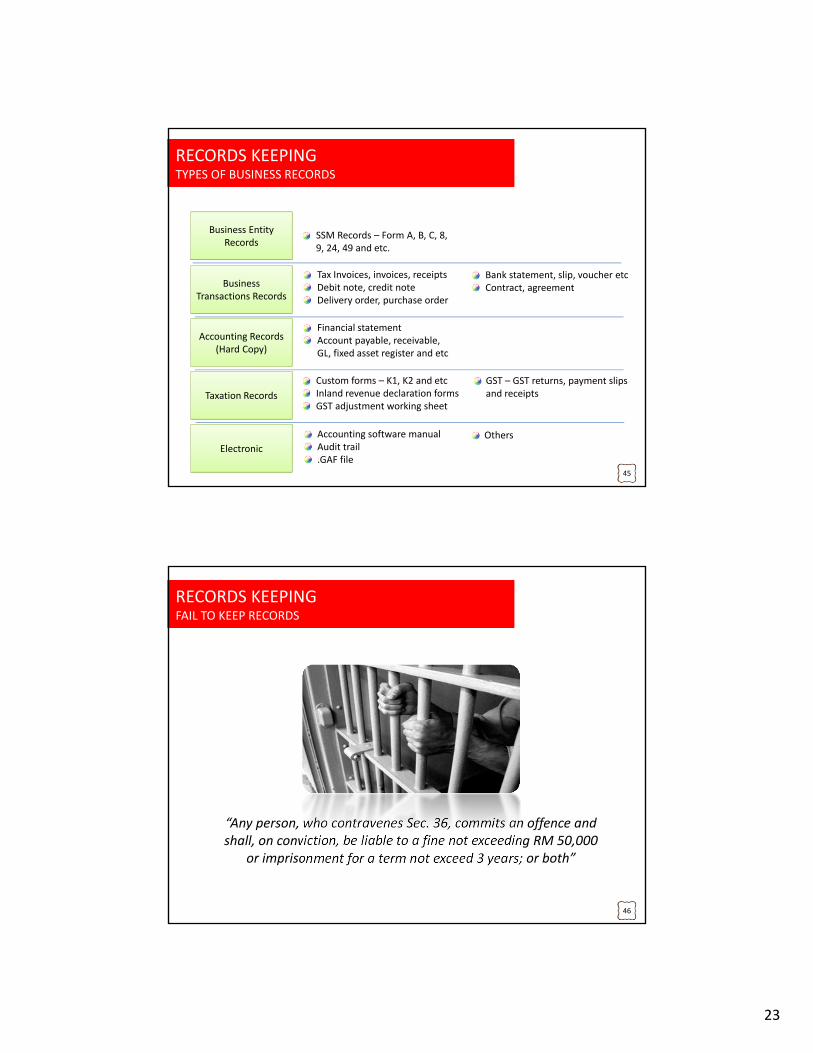

Business Entity Records

Business Transactions Records

Accounting Records (Hard Copy)

Taxation Records

Electronic

SSM Records – Form A, B, C, 8, 9, 24, 49 and etc.

Tax Invoices, invoices, receipts Debit note, credit note Delivery order, purchase order

Bank statement, slip, voucher etc Contract, agreement

Financial statement Account payable, receivable, GL, fixed asset register and etc

Custom forms – K1, K2 and etc Inland revenue declaration forms GST adjustment working sheet

GST – GST returns, payment slips and receipts

Accounting software manual Audit trail .GAF file

Others

RECORDS KEEPING TYPES OF BUSINESS RECORDS RECORDS KEEPING TYPES OF BUSINESS RECORDS

46

“Any person, who contravenes Sec. 36, commits an offence and shall, on conviction, be liable to a fine not exceeding RM 50,000

or imprisonment for a term not exceed 3 years; or both”

RECORDS KEEPING FAIL TO KEEP RECORDS RECORDS KEEPING FAIL TO KEEP RECORDS