Embed Size (px)

Citation preview

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

TEMAS

CARACTERÍSTICAS, EMBALAJES Y PRESENTACIÓN DE LOS MATERIALES, ERRAMIENTAS, MAQUINARIAS Y EQUIPOS.PROCESOS ACTIVIDADES Y ORDEN DE EJECUCIÓN EN OBRA.MÉTODOS DE SEGUIMIENTO Y EVALUACIÓN DE RESULTADOS, FRENTE A PROGRAMAS Y PROYECCIONES.ESQUEMAS BÁSICOS PARA EL ORDENAMIENTO DE ALMACENES DE OBRA.HERRAMIENTAS BÁSICAS PARA EL MANEJO DE INVENTARIOS.MATERIALES PARA CADA ACTIVIDAD.COSTO DE ACTIVIDADES.COMUNICACIÓN ESCRITA.DIAGRAMAS DE GANTT.DIAGRAMAS DE RED CPM/PERT, LPU.ESPECIFICACIONES TÉCNICAS DE MATERIALES, EQUIPOS Y HERRAMIENTAS PROPIOS DE LA ACTIVIDAD.CONOCIMIENTOS BÁSICOS DE CONTABILIDAD: INVENTARIOS, COSTOS DE UN PRESUPUESTO.OPTIMIZACIÓN DE MANO DE OBRA EN UN PROYECTO.TIPOS DE REGISTROS PARA CONTROL EN OBRA.SOFTWARE APLICADO ALMACÉN DE OBRA.DISEÑO DE ALMACENES SEGÚN TIPO DE OBRA. NORMAS DE SEGURIDAD DE ALMACENAMIENTO DE MATERIALES, EQUIPOS Y HERRAMIENTAS

1. METODOS DE COSTEO Y VALORACION DE LOS INVENTARIOS

1.1 MÉTODO DE VALUACIÓN DE INVENTARIOS PROMEDIO PONDERADO

Cuando la empresa utiliza el sistema permanente, debe recurrir a diferentes métodos de valuación de inventarios, entre los que tenemos el Método UEPS o LLIFO, Método PEPS o FIFO y Método del Promedio ponderado, siendo estos los más utilizados y más desarrollados. LIFO es un acrónimo de Last in, first out (última entrada, primera salida), en Latinoamérica utilizan el acrónimo UEPS (Última entrada, Primera salida). LIFO es el sistema opuesto a FIFO, el cual se discute posteriormente.

Con este método lo que se hace es determinar un promedio, sumando los valores existentes en el inventario con los valores de las nuevas compras, para luego dividirlo entre el número de unidades existentes en el inventario incluyendo tanto los inicialmente existentes, como los de la nueva compra.

El tratamiento de las devoluciones en ventas por este método, es similar o igual que los otros, la devolución se hace por el valor en que se vendieron o se le dieron salida, recordemos que este valor corresponde al costo del producto más el margen de utilidad (Precio de venta es igual a costo + utilidad). De modo tal que las devoluciones en ventas se les vuelve a dar entrada por el valor del costo con que se sacaron en el momento de la venta y entran nuevamente a ser parte de la ponderación.

En el caso de las devoluciones en compras, estas salen del inventario por el costo en que se incurrió al momento de la compra y se procede nuevamente a realizar la ponderación.

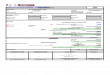

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓNMODELO PARA ELABORACIÓN DEL KARDEX DE MERCANCÍAS EN UN SISTEMA DE INVENTARIO PERMANENTE Y CON MÉTODO DE VALUACIÓN PROMEDIO PONDERADO.

La norma contenida en el artículo 129 del decreto 2649 de 1993 exige que los entes económicos que tengan entre sus "inventarios de mercancías para la venta", deban llevar entonces un registro auxiliar en el que se vayan incluyendo unos detalles mínimos de tales inventarios para cada tipo de mercancía distinta con la que cuenten.

En el lenguaje común, ese registro auxiliar se conoce con el nombre de "Kardex" y puede ser generado por los propios software de contabilidad si es que cuenten con modulo especial para el control de los inventarios. En caso contrario, habría que diligenciarlo en forma manual o con la ayuda de hojas electrónicas.

En la plantilla que se muestra a continuación se suministra un modelo de cómo podría ser diligenciado un Kardex para una empresa que esté valuando sus inventarios de mercancías para la venta con un sistema de inventario permanente y con el método promedio ponderado. La principal ayuda que ofrece esta plantilla es la de efectuar en forma automática los cálculos de la sección "Salida" en el registro de cada tipo de mercancía, al igual que en la sección final de "consolidación de datos del mes" (cálculos que están resaltados en color amarillo). Todos los demás datos se tienen que introducir manualmente. Vea el material de estudio KARDEX (documento en Excel)

Ejemplo 1: Con los siguientes datos, tomados de los libros de contabilidad, calcule el valor de los inventarios: de la empresa AFCP S.A Producto: CEMENTO PORTLAND REFERENCIA CP001.

El 2 de enero de 2012 había en existencia 1.000 unidades, cuyo costo unitario era de $80.000. INV INIC 001

El 3 de enero compra 500 unidades a un costo unitario de $82.000. FACT 1280 El 4 de enero venden 1.100 Unidades. FACT 0001 El 15 de enero compra 600 unidades a un costo unitario de $ 85.000. FACT 1281 El 28 de enero compra 500 unidades a un costo unitario de $ 83.000. FACT 1282 El 31 de enero vende 1.200 unidades. FACT 0002

Por el hecho de promediar valores, el costo de venta resulta ser equilibrado, por lo que la utilidad no se aleja mucho de la realidad, y el inventario final no queda ni subvalorado ni sobrevalorado.

En las columnas de fecha, documento soporte y detalle se describen los conceptos de las operaciones contables.

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Empresa: AFCP S.A

Registros auxiliares para el Inventario de Mercancías para la venta

Mes: Enero de 2012Descripción del producto CEMENTO PORTLAND

Referencia: CP001

Entradas Salidas Saldo

Fecha

Document

o soporte

Detalle de la operación

Cantidad

Unidad de

Medida

Valor unitario de

compras o

de las o de las

devoluciones

en ventas

Costo total Cantidad

Unidad de

Medida

Valor unitario

de compras o

de las o de las

devoluciones en

compras

Total costo mercancia

vendida Y/o retirada

Cantidad

Unidad de

Medida

Valor unitario

de compras o de las o de las devoluciones en ventas

Costo total

02/01/2012

INV INIC 001

Saldo al inicio del mes…

1000 Unidad 80000 80.000.000

03/01/2012FACT 1280

Compra a La XXX Ltda

500 Unidad 82.000 41.000.000 -

1.500 Unidad 80667 121.000.000

04/01/2012FACT 0001

Ventas a clientes

- 1.100 Unidad 80.667 88.733.333

400 Unidad 80667 32.266.667

15/01/2012FACT 1281

Compra a La XXX Ltda

600 Unidad 85.000 51.000.000 -

1.000 Unidad 83267 83.266.667

28/01/2012FACT 1282

Compra a La XXX Ltda

500 Unidad 83.000 41.500.000 -

1.500 Unidad 83178 124.766.667

31/01/2012FACT 0002

Ventas a clientes

- 1.200 Unidad 83.178 99.813.333

300 Unidad 83178 24.953.333

Totales Mes: 133.500.000 Costo Total de Venta: 188.546.667 Inventario Final: 24.953.333

Consolidación del Mes: Enero de 2012

Producto Referencia Saldo inicial Debitos Creditos Saldo final

CEMENTO PORTLAND CP001 80.000.000 133.500.000 188.546.667 24.953.333

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

1.2 MÉTODO DE PRIMERO EN ENTRAR- PRIMERO EN SALIR (PEPS) o (FIFO):

Este método consiste básicamente en darle salida del inventario a aquellos productos que se adquirieron primero, por lo que en los inventarios quedarán aquellos productos comprados más recientemente.

En cualquiera de los métodos las compras no tienen gran importancia, puesto que estas ingresan al inventario por el valor de compra y no requiere procedimiento especial alguno.

En el caso de existir devoluciones de compras, esta se hace por el valor que se compro al momento de la operación, es decir se la de salida del inventario por el valor pagado en la compra.

Si lo que se devuelve es un producto vendido a un cliente, este se ingresa al inventario nuevamente por el valor en que se vendió, pues se supone que cuando se hizo la venta, esos productos se les asigno un costo de salida según el método de valuación de inventarios manejado por la empresa.

Ejemplo 2 (Desarrolle el ejemplo con los datos del ejemplo 1)

Al utilizar este método de valuación de inventarios, se da un efecto sobre los resultados financieros de la empresa, tanto por el monto del costo de las ventas como por el valor del inventario final. Bien sabemos que al sacar las unidades que se compraron primero, significa que en el inventario final quedan las últimas unidades compradas, y estas unidades por lo general se adquirieron a un mayor costo. Ahora el costo de venta al ser determinado sacando las primeras unidades compradas, que por lo general fueron más económicas, se tiene un costo de venta relativamente más bajo, lo que significa que tendrá menor efecto sobre la utilidad, resultando como consecuencia que esta sea más elevada que si se utilizaran otros métodos de valuación de inventarios.

Recordemos que al utilizar el método PEPS el costo de venta queda subvalorado porque se calcula con base a precios antiguos que son por lo general más económicos, lo que significa que las últimas compras que entran, que entran a un mayor valor, son las que van a quedar en el inventario final, por lo que este queda sobrevalorado afectando directamente el balance general. Además por tener un costo de venta menor, las utilidades se inflaran y estas ingresaran al balance general como utilidades del ejercicio por lo que el efecto sobre el balance es doble.

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Empresa: AFCP S.A

Registros auxiliares para el Inventario de Mercancías para la venta

Mes:Enero de 2012

Descripción del producto CEMENTO PORTLAND

Referencia: CP001

Entradas Salidas Saldo

FechaDocumento

soporte

Detalle de la operación

Cantidad

Unidad de

Medida

Valor unitario de

compras o de

las o de las devoluciones

en ventas

Costo total Cantidad

Unidad de

Medida

Valor unitario

de compras o

de las o de las

devoluciones en

compras

Total costo

mercancia vendida

Y/o retirada

Cantidad

Unidad de

Medida

Valor unitario de compras o de las o de

las devolucion

es en ventas

Costo total

02/01/2011INV INIC 001

Saldo al inicio del mes… 1000

Unidad 80000 80.000.000

03/01/2011FACT 1280

Compra a La XXX Ltda

500 Unidad

82.000

41.000.000 0

500

Unidad 82.000 41.000.000

04/01/2011FACT 0001

Ventas a clientes

1.000 unid 80.000

80.000.000

- 0

100 unid 82.000

8.200.000

400

Unidad 82.000 32.800.000

15/01/2011FACT 1281

Compra a La XXX Ltda

600 Unidad

85.000

51.000.000

600

Unidad 85.000 51.000.000

28/01/2011FACT 1282

Compra a La XXX Ltda

500 Unidad

83.000

41.500.000

500

Unidad 83.000 41.500.000

31/01/2011FACT 0002

Ventas a clientes

400 unid 82.000

32.800.000

600 unid 85.000

51.000.000

200 unid 83.000

16.600.000

300

Unidad 83.000 24.900.000

Totales Mes:

133.500.000 Costo de venta:

188.600.000

Inventario Final: 24.900.000

Consolidación del Mes:

Enero de 2012

Producto ReferenciaSaldo inicial

Debitos Creditos Saldo final

CEMENTO PORTLAND CP001 80.000.000133.500.000 188.600.000 24.900.000

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

1.3 MÉTODO DE VALUACIÓN DE INVENTARIOS UEPS O (LIFO):

En este método lo que se hace es darle salida a los productos que se compraron recientemente, con el objetivo de que en el inventario final queden aquellos productos que se compraron de primero. Este es un método muy útil cuando los precios de los productos aumentan constantemente, cosa que es muy común en los países con tendencias inflacionarias.

El tratamiento que se la da a las devoluciones en compras es el mismo que se le da en el método PEPS, es decir que se le da salida del inventario por el valor de adquisición, esto debido a que como es apenas lógico, el producto se devuelve por el valor que se pago a la hora de adquirirlo. Debemos recordar además que los diferentes métodos de valuación tienen validez para costear las ventas o salidas, ya que las compras ya tienen un costo identificado que es el valor pagado por ellas. En el caso de la devolución en ventas, estas ingresan nuevamente al inventario por el valor o costo con que salieron al momento de hacer la venta.

Ejemplo 3 (Utilice los mismos datos del ejemplo 1)

La información se registra en la tarjeta de control (Kardex) Sacando las unidades según el orden de entrada en el KardexFinancieramente la utilización de este método, implica un mayor valor del costo de venta debido a que es determinado con base a las últimas unidades adquiridas que por lo general son mas costosas; igualmente al costear con base a las ultimas unidades compradas, significa que en el inventario final quedan las primeras unidades que en la mayoría de los casos son mas económicas, lo que conlleva a que sea de un menor valor.

En conclusión se puede decir que este método es utilizado por empresas en países donde la inflación es alta, con el objetivo de reconocer tales incrementos en el Estado de resultados, ya que con el UEPS la utilidad resulta menor al tener unos costos de ventas más elevados, y otro efecto se ve en el Balance general al estar un tanto subvalorado por tener el inventario final con precios antiguos

En cuanto a este último método, sucede todo lo contrario al método PEPS, ya que al costear con base a las últimas compras que por regla general son más costosas, el costo de venta se elevara afectando la utilidad del ejercicio. Ahora bien, como se sacan las unidades de mayor costos, quiere decir que en e inventario final solo quedan unidades anteriores con un menor costo, por lo que el inventario final estará subvalorado, teniendo efecto sobre el Balance general y sobre el Estado de resultados, que tributariamente puede ser beneficioso en vista a que la base para el impuesto al patrimonio se verá disminuida tanto por un menor valor de los inventarios como por un patrimonio afectado en menor grado por unos resultados del ejercicio también menores por el efecto de los costos de venta determinados por este método.

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Empresa: AFCP S.A

Registros auxiliares para el Inventario de Mercancías para la venta

Mes:Enero de 2012

Descripción del producto CEMENTO PORTLAND

Referencia: CP001

Entradas Salidas Saldo

Fecha

Documento

soporte

Detalle de la

operación

Cantidad

Unidad de

Medida

Valor unitario de

compras o

de las o de las

devoluciones

en ventas

Costo total

Cantidad

Unidad de

Medida

Valor unitario

de compras o

de las o de las

devoluciones en

compras

Total costo mercancia

vendida Y/o retirada

Cantidad

Unidad de

Medida

Valor unitario

de compras o de las o de las devoluciones en ventas

Costo total

02/01/2011

INV INIC 001

Saldo al inicio del mes… 1000 Unidad 80000 80.000.000

03/01/2011FACT 1280

Compra a La XXX Ltda

500 Unidad 82.000

41.000.000 0 500 Unidad

82.000 41.000.000

04/01/2011FACT 0001

Ventas a clientes

- 500 Unidad 82.000

41.000.000 0

600 Unidad 80.000

48.000.000 400 Unidad

80.000 32.000.000

15/01/2011FACT 1281

Compra a La XXX Ltda

600 Unidad 85.000

51.000.000

- 600 Unidad

85.000 51.000.000

28/01/2011FACT 1282

Compra a La XXX Ltda

500 Unidad 83.000

41.500.000

- 500 Unidad

83.000 41.500.000

31/01/2011FACT 0002

Ventas a clientes

500 Unidad 83.000 41.500.000 - 0

600 Unidad 85.000

51.000.000 - 0

-

100 Unidad 80.000

8.000.000 300 Unidad

80.000 24.000.000

Totales Mes:133.500.0

00 Costo de venta:189.500.00

0 Inventario Final: 24.000.000

Consolidación del Enero de

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Mes: 2012

Producto Referencia Saldo inicial Debitos Creditos Saldo final

CEMENTO PORTLAND CP001 80.000.000 133.500.000 189.500.000 24.000.000

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Análisis de los métodos de Valuación de Inventarios

METODO DE VALUACION Totales Mes:Costo de venta:

Inventario Final:

PROMEDIO PONDERADO 133.500.000 188.546.667 24.953.333PEPS o LIFO 133.500.000 188.600.000 24.900.000UEPS o FIFO 133.500.000 189.500.000 24.000.000

CALCULO DEL COSTO DE LOS BIENES VENDIDOSPROMEDIO PONDERADO PEPS o LIFO UEPS o FIFO

COSTO DE MERCANCIAS COMPRADAS 133.500.000 133.500.000 133.500.000MENOS INVENTARIO FINAL 24.953.333 24.900.000 24.000.000COSTO DE MERCANCIAS VENDIDAS 108.546.667 108.600.000 109.500.000

ESTADO DE RESULTADOSPROMEDIO PONDERADO PEPS o LIFO UEPS o FIFO

INGRESOS 150.000.000 150.000.000 150.000.000MENOS COSTO DE MERCANCIAS VENDIDAS 108.546.667 108.600.000 109.500.000UTILIDAD BRUTA 41.453.333 41.400.000 40.500.000

ANALISIS: Al evaluar el inventario la compañía por el método de Promedio ponderado esta recibirá respectivamente $41.453.333 de utilidad bruta, mas ingresos que los métodos PEPS Y UEPS. Es conveniente para la empresa utilizar el método de promedio ponderado.

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Actividad 1

EJERCICIO DE SEGUIMIENTO No. 1

Con la siguiente información relacionada, acerca de operaciones de compra y salida, de la empresa Interventora S.A, en el almacén instalado a 2 kilómetros de la construcción de una vía pavimentada, de 30 kilómetros, (Concordia - San José), sobre uno de los productos tipo A, Cemento Argos referencia CA001, determine el saldo final en unidades y costo, determine el costo de del inventario del periodo de Julio de 2012, con el Método del Promedio ponderado, Método UEPS o LLIFO y Método PEPS o FIFO utilizando el formato Kardex en la hoja de cálculo. Se puede apoyar en el material de estudio; Sistemas de inventarios y Métodos de Valoración, pagina 9 a la 20 (Documento en Word).

Ítemfecha

Actividad CantidadUnidad/Medida V. unitario No. Docum.

1 01/07/2012 Compra 500 Unidad 35.000 EA 00092 02/07/2012 Compra 100 Unidad 34.700 EA 00103 03/07/2012 Compra 200 Unidad 34.500 EA 00114 03/07/2012 Compra 50 Unidad 34.900 EA 00125 04/07/2012 Salida 70 Unidad - FS 01056 05/07/2012 Salida 120 Unidad - FS 0106

705/07/2012 Devolución

en Salida 40 Unidad -EA 0013/FS 0105

8 10/07/2012 Salida 400 Unidad - FS 01109 12/07/2012 Salida 150 Unidad - FS 0115

10 13/07/2012 Compra 180 Unidad 34.400 EA 001711 13/07/2012 Compra 200 Unidad 34.000 EA 001912 31/07/2012 Salida 250 Unidad - FS 0117

Convenciones: EA: Entrada a Almacén; FS: Factura de Salida

EVIDENCIAS A PRESENTAR

Desarrollar en los 3 KARDEX el ejercicio y el cuadro comparativo de valuación de los métodos, en medio físico.

METODO DE VALUACION Totales Mes: Costo de venta: Inventario Final:PROMEDIO PONDERADOPEPS o LIFOUEPS o FIFO

Se puede apoyar de los ejemplos 1: Método del Promedio ponderado, ejemplo 2: Método PEPS o FIFO, ejemplo 3 Método UEPS o LLIFO del Material de estudio: Sistemas de inventarios y Métodos de Valoración, pagina 9 a la 20 (Documento en Word).

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Actividad 2

EJERCICIO DE SEGUIMIENTO No. 2

Con la siguiente información anterior del la actividad 2 relacionad acerca de operaciones de compra y salida, de la empresa Interventora S.A, en el almacén instalado a 2 kilómetros de la construcción de una vía pavimentada, de 30 kilómetros, (Concordia - San José), sobre uno de los productos tipo A, Cemento Argos referencia CA001, continúe con el inventario, determinando el saldo final en unidades y costo, determine el costo del inventario, del periodo de agosto de 2012, con el Método del Promedio ponderado, Método UEPS o LLIFO y Método PEPS o FIFO utilizando el formato KARDEX en la hoja de cálculo. Se puede apoyar en el material de estudio; Sistemas de inventarios y Métodos de Valoración, pagina 9 a la 20 (Documento en Word).

Ítemfecha

Actividad CantidadUnidad/Medida V. unitario No. Docum.

1 01/08/2012 Saldo inicial Unidad Inv. Inicial

202/08/2012 Devolución

en Compra 100 Unidad FS 02003 03/08/2012 Compra 800 Unidad 34.500 EA 00204 03/08/2012 Compra 50 Unidad 34.900 EA 00215 04/08/2012 Salida 70 Unidad - FS 02056 05/08/2012 Salida 120 Unidad - FS 02067 05/08/2012 Salida 40 Unidad - FS 02078 10/08/2012 Salida 400 Unidad - FS 02089 12/08/2012 Salida 150 Unidad - FS 0209

10 13/08/2012 Compra 180 Unidad 34.400 EA 002211 13/08/2012 Compra 200 Unidad 34.000 EA 002312 31/08/2012 Salida 250 Unidad - FS 0210

Convenciones: EA: Entrada a Almacén; FS: Factura de Salida

EVIDENCIAS A PRESENTAR

Desarrollar en los 3 KARDEX el ejercicio y el cuadro comparativo de valuación de los métodos, en medio físico.

METODO DE VALUACION Totales Mes: Costo de venta: Inventario Final:PROMEDIO PONDERADOPEPS o LIFOUEPS o FIFO

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Actividad 3

EJERCICIO DE SEGUIMIENTO No. 3

Con la siguiente información y la anterior de la actividad 1 y 2 relacionada acerca de operaciones de compra y salida, de la empresa Interventora S.A, en el almacén instalado a 2 kilómetros de la construcción de una vía pavimentada, de 30 kilómetros, (Concordia - San José), sobre uno de los productos tipo A, Cemento Argos referencia CA001, con un stock de seguridad de 100 unidades, y los proveedores de la empresa es la empresa Cementos Argos. Registre las salidas y entradas de os meses julio, agosto, septiembre y octubre, en el SOFTWARE KARDEX TAURO siguiendo los siguientes pasos:En el material de estudio encontrara el instalador del programa KARDEX TAURO (24,1 MG) dele clic e instale el programa y listo. Pasos para registrar la empresa en el software KARDEX TAURO:

COMO INGRESAR AL SOWFTWARE KARDEX TAURO

Ingrese al software kardex tauro contraseña es admin y aceptar.

Borre la base de datos siga las instrucciones de Cómo borrar la base de datos (documento en Word).

Cree los usurarios según las necesidades de la empresa, nombre de usuario y contraseña y dominio de centro de costos en este caso la bodega, siga las instrucciones de Como ingresar usuario y asignar permisos (documento en Word).

Configure los Permisos de usuario según las funciones que realice en la empresa. Configurar los datos de la empresa. Nombre. Nit, Dirección, teléfono, ciudad, mail,

digitar los datos de proveedores de la empresa, los productos, los clientes, ordenes de pedidos, órdenes de compra, facturas de venta, y extraer la tabla de Kardex de cada producto.

COMPETENCA: ORGANIZAR LOS RECURSOS, DE ACUERDO CON LOS PROGRAMASRESULTADO: CONTROLAR ENTRADAS, SALIDAS E INVENTARIOS DE ALMACÉN, A TRAVÉS DEL USO DE LOS FORMATOS CORRESPONDIENTES Y USANDO LAS TIC EN LA GESTIÓN DE LA INFORMACIÓN

Ítemfecha

Actividad CantidadUnidad/Medida V. unitario No. Docum.

1 01/09/2012 Saldo inicial Unidad Inv. Inicial2 02/09/2012 Compra 200 Unidad 35.000 EA 00303 03/09/2012 Compra 400 Unidad 35.500 EA 00314 04/09/2012 Compra 100 Unidad 36.000 EA 00325 05/09/2012 Salida 100 Unidad - FS 03006 06/09/2012 Salida 220 Unidad - FS 03017 07/09/2012 Salida 50 Unidad - FS 03028 10/09/2012 Salida 300 Unidad - FS 03039 12/09/2012 Salida 250 Unidad - FS 0304

10 20/09/2012 Compra 380 Unidad 34.400 EA 003311 20/09/2012 Compra 400 Unidad 34.000 EA 003412 30/09/2012 Salida 800 Unidad - FS 0305

Convenciones: EA: Entrada a Almacén; FS: Factura de Salida

Ítemfecha

Actividad CantidadUnidad/Medida V. unitario No. Docum.

1 01/10/2012 Saldo inicial Unidad Inv. Inicial2 05/10/2012 Compra 100 Unidad 35.000 EA 00403 08/10/2012 Compra 400 Unidad 35.500 EA 00414 10/10/2012 Compra 100 Unidad 36.000 EA 00425 13/10/2012 Salida 40 Unidad - FS 04006 15/10/2012 Salida 100 Unidad - FS 04017 19/10/2012 Salida 100 Unidad - FS 04028 20/10/2012 Salida 200 Unidad - FS 04039 21/10/2012 Salida 200 Unidad - FS 0404

10 22/10/2012 Compra 250 Unidad 34.400 EA 004411 25/10/2012 Compra 100 Unidad 34.000 EA 004512 31/10/2012 Salida 350 Unidad - FS 0405

EVIDENCIAS A PRESENTAR

1. Entradas y salidas de los inventarios en el Software KARDEX TAURO, y descargue le KARDEX que arroja el programa e imprímalo entréguelo como evidencia al instructor.