Embed Size (px)

Citation preview

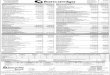

ORTHOPEDIC JOIN S. A. S.

NIT - 900.317.898-3

Santiago de Cali, Valle del Cauca Fecha de Cierre Contable: Enero 20 de 2018

Estado de Situacion Financiera Fecha de Envío a Publicación: Abril 30 de 2018

Comparativo a Diciembre 31 de 2017 y 2016 Versión de Estados Financieros: 2

Fecha de Publicación: Abril 30 de 2018 Última actualización: Abril 25 de 2018

Cifras en pesos colombianos- No se aplican redondeos Vigilado Supersalud

Nota 2017 2016 Nota 2017 2016

ACTIVO 3,983,948,805 2,105,681,143 PASIVO Y PATRIMONIO DE LAS ENTIDADES 3,983,948,805 2,105,681,143ACTIVO CORRIENTE 3,685,611,006 1,926,411,025 PASIVO 2,606,329,652 881,360,398

11 EFECTIVO Y EQUIVALENTES AL EFECTIVO 6,256,650 254,967,311 PASIVO CORRIENTE 2,606,329,652 881,360,398

1101 EFECTIVO 6,256,650 254,967,311 21 PASIVOS FINANCIEROS 2,399,886,950 788,988,924

12INVERSIONES E INSTRUMENTOS

DERIVADOS3,320,754 5,131,099 2101 OBLIGACIONES FINANCIERAS AL COSTO 7 888,723,644 122,384

1204INVERSIONES EN INSTRUMENTOS DE

DEUDA O PATRIMONIO AL COSTO3,320,754 5,131,099 2105 CUENTAS POR PAGAR-AL COSTO 37,036,164 0

13 CUENTAS POR COBRAR 3,676,033,602 1,666,312,615 2120COSTOS Y GASTOS POR PAGAR AL

COSTO8 1,255,885,368 362,586,183

1301DEUDORES DEL SISTEMA- PRECIO DE LA

TRANSACCIÓN - VALOR NOMINAL2,094,605,534 828,164,203 2127

CUENTAS POR PAGAR CON SOCIOS O

ACCIONISTAS AL COSTO8 218,241,774 426,280,357

1313 ACTIVOS NO FINANCIEROS-ANTICIPOS 4 930,711,597 637,669,950 22 IMPUESTOS, GRAVAMENES Y TASAS 100,816,907 72,563,000

1314ANTICIPO DE IMPUESTOS Y

CONTRIBUCIONES O SALDOS A FAVOR5 649,927,600 200,478,462 2201 RETENCION EN LA FUENTE 21,845,000 30,858,000

1319 DEUDORES VARIOS 3,412,465 0 2202 IMPUESTOS, GRAVAMENES Y TASAS 78,971,907 41,705,000

1320DETERIORO ACUMULADO DE CUENTAS

POR COBRAR (CR)3 -2,623,594 0 23 BENEFICIOS A LOS EMPLEADOS 105,625,795 19,808,474

2301BENEFICIOS A LOS EMPLEADOS A

CORTO PLAZO9 105,625,795 19,808,474

ACTIVO NO CORRIENTE 298,337,799 179,270,118 PATRIMONIO DE LAS ENTIDADES 1,377,619,153 1,224,320,74531 CAPITAL SUSCRITO Y PAGADO 2,000,000 2,000,000

15 PROPIEDAD PLANTA Y EQUIPO 6 298,337,799 179,270,118 35 RESULTADOS DEL EJERCICIO 1,375,619,153 1,222,320,745

1501PROPIEDAD PLANTA Y EQUIPO AL

MODELO DEL COSTO6 421,814,875 283,513,402 3501 RESULTADOS DEL EJERCICIO 153,298,408 422,277,546

1503

DEPRECIACIÓN ACUMULADA

PROPIEDADES PLANTA Y EQUIPO

MODELO DEL COSTO (CR)

6 -123,477,076 -104,243,284 3502 RESULTADOS ACUMULADOS 1,222,320,745 800,043,199

DOLLY STELLA PRADO PIZO EMANUEL CONDE

Representante Legal (*) Contador Público (*) Revisor Fiscal

T.P. 20.102-T T.P. 19.508-T

(Ver dictamen)

OSWALDO DAVILA GOMEZ

ORTHOPEDIC JOIN S. A. S.

NIT - 900.317.898-3

Santiago de Cali, Valle del Cauca Fecha de Cierre Contable: Enero 20 de 2018

Estado de Resultados Fecha de Envío a Publicación: Abril 30 de 2018

Comparativo a Diciembre 31 de 2017 y 2016 Versión de Estados Financieros: 2

Fecha de Publicación: Abril 30 de 2018 Última actualización: Abril 25 de 2018

Cifras en pesos colombianos- No se aplican redondeos Vigilado Supersalud

Nota 2017 2016

4 INGRESOS

41 INGRESOS DE ACTIVIDADES ORDINARIAS DE LAS ENTIDADES QUE CONFORMAN EL SGSSS 4,039,449,090 2,492,800,448

4101 INGRESOS DE LAS INSTITUCIONES PRESTADORAS DE SERVICIOS DE SALUD 10 4,039,449,090 2,492,800,448

6 COSTOS 2,831,981,525 1,272,849,953

61 COSTOS POR ATENCIÓN EN SALUD 2,831,981,525 1,272,849,953

6101 PRESTACION DE SERVICIOS DE SALUD 11 2,831,981,525 1,272,849,953

UTILIDAD BRUTA 1,207,467,565 1,219,950,495

51 DE ADMINISTRACION 976,558,914 551,562,472

5101 SUELDOS Y SALARIOS 188,190,697 160,286,545

5102 CONTRIBUCIONES IMPUTADAS 1,239,444 0

5103 CONTRIBUCIONES EFECTIVAS 41,755,417

5104 APORTES SOBRE LA NOMINA 4,797,407

5105 PRESTACIONES SOCIALES 29,780,938 55455370

5106 GASTOS DE PERSONAL DIVERSOS 4,969,888 1769302

5107 GASTOS POR HONORARIOS 78,844,421 126109195

5108 GASTOS POR IMPUESTOS DISTINTOS DE GASTOS POR IMPUESTOS A LAS GANANCIAS 15,058,829

5109 ARRENDAMIENTOS OPERATIVOS 259,310,982

5111 CONTRIBUCIONES Y AFILIACIONES 368,876

5112 SEGUROS 29,242,817 691834

5113 SERVICIOS 160,909,054 49455541

5114 GASTOS LEGALES 3,618,025 2776566

5115 GASTOS DE REPARACION Y MANTENIMIENTO 27,530,908

5116 ADECUACIÓN E INSTALACIÓN 19,379,637 53004911

5118 DEPRECIACIÓN DE PROPIEDADES, PLANTA Y EQUIPO 24,342,692 28154703

5121 DETERIORO DE CUENTAS POR COBRAR 2,623,594

5136 OTROS GASTOS 84,595,288 73858505

UTILIDAD OPERACIONAL 230,908,651 668,388,023

42 OTROS INGRESOS DE OPERACIÓN 33,193,950 24,040,426

4201 GANANCIAS EN INVERSIONES E INTRUMENTOS FINANCIEROS 2,586,324 23,483,775

4204 ARRENDAMIENTOS OPERATIVOS 11,960,000 0

4211 RECUPERACIONES 9,928,481 0

4214 DIVERSOS 8,719,145 556,651

53 FINANCIEROS (GASTOS NO OPERACIONALES) 31,832,286 36,533,561

5301 GASTOS FINANCIEROS 31,832,286 5,656,780

0 30,876,781

UTILIDAD ANTES DE IMPUESTOS 232,270,315 655,894,888

55 IMPUESTO A LAS GANANCIAS 78,971,907 233,617,342

5501 IMPUESTO A LAS GANANCIAS CORRIENTE 78,971,907 171,777,457

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD (CREE) 0 61,839,885

56 CIERRE DE INGRESOS, GASTOS Y COSTOS 153,298,408 422,277,546

5601 UTILIDAD DEL EJERCICIO DE OPERACIONES CONTINUADAS 153,298,408 422,277,546

DOLLY STELLA PRADO PIZO EMANUEL CONDE OSWALDO DAVILA GOMEZ

Representante Legal (*) Contador Público (*) Revisor Fiscal

T.P. 20.102-T T.P. 19.508-T

(Ver dictamen)

ORTHOPEDIC JOIN S. A. S.

NIT - 900.317.898-3

Santiago de Cali, Valle del Cauca Fecha de Cierre Contable: Enero 20 de 2018

Estado de Flujos de Efectivo Fecha de Envío a Publicación: Abril 30 de 2018

Comparativo a Diciembre 31 de 2017 y 2016 Versión de Estados Financieros: 2

Fecha de Publicación: Abril 30 de 2018 Última actualización: Abril 25 de 2018

Cifras en pesos colombianos- No se aplican redondeos Vigilado Supersalud

2017 2016

4 FLUJOS DE EFECTIVO DE ACTIVIDADES DE OPERACIÓN:

41 UTILIDAD NETA 153,298,408 422,277,745

4101 MAS (MENOS) PARTIDAS QUE NO AFECTAN EL EFECTIVO:

DEPRECIACION PROPIEDAD PLANTA Y EQUIPO 24,342,692 28,051,284

6 PERDIDA EN VENTA Y/O RETIRO DE ACTIVOS FIJOS 0

61 DETERIORO DE CARTERA 2,623,594 0

6101 PROVISION DE INVENTARIOS 0

GASTO POR PROVISION DE IMPUESTO DE RENTA CORRIENTE 78,971,907 41,705,000

GASTO IMPUESTO DIFERIDO 0

GASTO INTERESES CAUSADO OBLIGACIONES FINANCIERAS 0

51 UTILIDAD METODO DE PARTICIPACIÓN 0

5101 DIVIDENDOS DECRETADOS 0

5102 DIFERENCIA ENCAMBIO DE INVERSIONES Y PROVISION DE CARTERA 0

5103

5104 VARIACIONES EN ACTIVOS Y PASIVOS DE OPERACIÓN:

5105 INCREMENTO EN DEUDORES COMERCIALES -1,266,441,331 -551,848,203

5106 DISMINUCION (INCREMENTO) EN ACTIVOS NO FINANCIEROS - ANTICIPOS. -293,041,647 -637,669,950

5107 DIVIDENDOS RECIBIDOS

5108 DISMINUCION (INCREMENTO) EN ACTIVOS INTANGIBLES AL COSTO 0 2,150,000

5109 INCREMENTO EN DEUDORES VARIOS -3,412,465 0

5111 INCREMENTO EN ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES O SALDOS A FAVOR -449,449,138 -70,682,462

5112 DISMINUCION EN COSTOS Y GASTOS POR PAGAR AL COSTO 685,260,602 345,163,540

5113 INCREMENTO EN CUENTAS POR PAGAR AL COSTO 37,036,164 0

5114 INCREMENTO (DISMINUCION) EN OTROS PASIVOS FINANCIEROS

5115 PAGO IMPUESTO A LA RIQUEZA

5116 INCREMENTO (DISMINUCION) EN RETENCIONES EN LA FUENTE -9,013,000 17,167,000

5118 INCREMENTO BENEFICIOS A LOS EMPLEADOS 85,817,321 6,125,474

5121 INCREMENTO EN OTROS PASIVOS

5136 INCREMENTO EN PASIVOS CONTINGENTES

FLUJOS DE EFECTIVO OBRENIDOS POR ACTIVIDADES DE OPERACIÓN ANTES DE PAGO DE IMPUESTOS -954,006,893 -397,560,572

PAGO IMPUESTO DE RENTA Y COMPLEMENTARIO VIGENCIA FISCAL -41,705,000 -72,899,000

FLUJOS NETOS DE EFECTIVO OBTENIDOS EN ACTIVIDADES DE OPERACIÓN -995,711,893 -470,459,572

42

4201 FLUJOS DE EFECTIVO DE ACTIVIDADES DE INVERSION:

4204 INCREMENTO EN DEUDORES DE LARGO PLAZO

4211 ADICIONES DE PROPIEDAD, PLANTA Y EQUIPO -143,410,373 -579,402

4214 INCREMENTO PROPIEDAD DE INVERSION

VENTA DE PROPIEDAD, PLANTA Y EQUIPO

53 PAGO DEL 50% DE INVERSION DE TECNOSUR A KIMBERLY

5301 FLUJOS NETOS DE EFECTIVO USADOS POR ACTIVIDADES DE INVERSION -143,410,373 -579,402

FLUJOS DE EFECTIVO DE ACTIVIDADES DE FINANCIACION:

INCREMENTO DE OBLIGACIONES FINANCIERAS 888,601,260 122,384

PAGO DE OBLIGACIONES

55 PAGO DE INTERESES

5501 INCREMENTO (DISMINUCION) OTROS PASIVOS 0 -19,412,000

READQUISICION DE ACCIONES IFC

FLUJOS NETOS (USADOS) DE EFECTIVO USADOS POR ACTIVIDADES DE FINANCIACION 888,601,260 -19,289,616

56

5601 INCREMENTO (DISMINUCION) DE EFECTIVO Y EQUIVALENTES -250,521,006 -490,328,590

EFECTIVO Y EQUIVALENTES AL INICIO DEL PERIODO 260,098,410 750,427,000

EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO 9,577,404 260,098,410

DOLLY STELLA PRADO PIZO EMANUEL CONDE OSWALDO DAVILA GOMEZ

Representante Legal (*) Contador Público (*) Revisor Fiscal

T.P. 20.102-T T.P. 19.508-T

(Ver dictamen)

ORTHOPEDIC JOIN S. A. S.

NIT - 900.317.898-3

Santiago de Cali, Valle del Cauca Fecha de Cierre Contable: Enero 20 de 2018

Estado de Cambios en el Patrimonio Fecha de Envío a Publicación: Abril 30 de 2018

Comparativo a Diciembre 31 de 2017 y 2016 Versión de Estados Financieros: 2

Fecha de Publicación: Abril 30 de 2018 Última actualización: Abril 25 de 2018

Cifras en pesos colombianos- No se aplican redondeos Vigilado Supersalud

2,000,000 690,850,433 109,192,766 802,043,199

109,192,766 -109,192,766 0

422,277,546 422,277,546

2,000,000 800,043,199 422,277,546 1,224,320,745

2,000,000 800,043,199 422,277,546 1,224,320,745

422,277,546 -422,277,546 0

153,298,408 153,298,408

2,000,000 1,222,320,745 153,298,408 1,377,619,153

DOLLY STELLA PRADO PIZO EMANUEL CONDE OSWALDO DAVILA GOMEZ

Representante Legal (*) Contador Público (*) Revisor Fiscal

T.P. 20.102-T T.P. 19.508-T

(Ver dictamen)

TOTAL DE

PATRIMONIO CONCEPTO

CAPITAL

SUSCRITO Y

RESERVAS Y

UTILIDADES

RESULTADOS

DEL EJERCICIO

SALDOS AL 31 DE DICIEMBRE DE 2015

UTILIDAD DEL EJERCICIO DE OPERACIONES CONTINUADAS

SALDOS A 31 DICIEMBRE DE 2016

SALDOS AL 01 DE ENERO DE 2017

TRASLADO A UTILIDADES ACUMULADAS

UTILIDAD DEL EJERCICIO DE OPERACIONES CONTINUADAS

SALDOS AL 31 DICIEMBRE DE 2017

TRASLADO A UTILIDADES ACUMULADAS

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

NOTA-1 INFORMACION GENERAL

NOTA-2 BASES DE PREPARACIÓN Y PRINCIPALES POLITICAS CONTABLES.

Orthopedic Join S.A.S. es una Sociedad por Acciones Simplificada, constituida de acuerdo con las leyes colombianas, mediante documento privado del 22 de

septiembre de 2009 de Cali, inscrita en la Cámara de Comercio de Cali el 07 de Octubre de 2009 bajo el No. 11641 del libro IX y vigilada por la

Superintendencia Nacional de Salud de Colombia.

En el desarrollo de su objeto social, la Sociedad podrá ejecutar válidamente, cualquier acto lícito de comercio o civil y tendrá entre sus actividades

principales, las siguientes: 1) prestación de servicios profesionales en cirugía ortopédica y traumatológica. 2) tratamientos de rehabilitación. 3) prestación

de servicios de salud de mediana y alta complejidad, entre otros artroscopias diagnóstica y terapéuticas, reemplazos particulares, corrección de

deformidades, alargamientos, intervenciones de ortopedia y traumatología, consultas, procedimientos, etc. 4). servicios de laboratorio y radiología. 5)

celebración de contratos y convenios con clínicas y otras entidades del sector salud, para la prestación de servicios de salud de mediana y alta complejidad.

6) celebración de alianzas con otros profesionales y entidades del sector salud.

Los estados financieros se preparan de acuerdo con Normas Internacionales de Información Financiera emitidas por el International Accounting Standards

Board (IASB) y, las que se consideran necesarias de acuerdo a los criterios contables de las NIIF para pymes.

Los estados financieros se preparan de acuerdo con Normas Internacionales de Información Financiera emitidas por el International Accounting Standards

Board (IASB) y, las que se consideran necesarias de acuerdo a los criterios contables de las NIIF para pymes.

Las Normas Internacionales de Información Financiera (NIIF), han sido adoptadas en Colombia y representan la adopción integral, explicita y sin reservas de

las referidas normas internacionales. Las NIIF para pymes comprenden 35 secciones aparte de contar con a las Normas Internacionales de Información

Financiera (NIIF), las Normas Internacionales de Contabilidad (NIC) y a las interpretaciones (CINIIF), definiciones de las NIIF y SIC.

En la preparación de estados financieros se utilizaran diversos tipos de estimaciones contables, para cuantificar los activos, pasivos, ingresos y gastos.

NIT - 900.317.898-3 Página 1 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

· Si el error ocurrió con anterioridad al primer periodo para el que se presenta información, represando los saldos iniciales de activos, pasivos y

patrimonio de ese primer periodo.

Cuando sea impracticable la determinación de los efectos de un error en la información comparativa en un periodo específico de uno o más periodos

anteriores presentados, la entidad re expresara los saldos iniciales de los activos, pasivos y patrimonio del primer periodo para el cual la re expresión

retroactiva sea practicable (Que podría ser el periodo corriente).

PERÍODO CONTABLE: La sociedad elaborara un conjunto de los estados financieros en periodos anuales que va desde del 01 de enero a diciembre 31 de

cada año.

a) Moneda funcional y de presentación: Los estados financieros de la empresa se presentan en pesos colombianos, que a la vez es la moneda funcional.

Las partidas incluidas en los estados financieros de la empresa se expresan y valoraran utilizando la moneda del entorno económico principal en que la

empresa opera la cual ES EL PESO COLOMBIANO

b) Instrumentos Financieros

Las estimaciones y criterios usados son continuamente evaluados y se basan en la experiencia histórica y otros factores, incluyendo la expectativa de

ocurrencia de eventos futuros que se consideran razonables de acuerdo con las circunstancias.

En la medida que sea practicable la entidad corregirá en forma retroactiva los errores significativos de periodos anteriores, en los primeros estados

financieros formulados después de su descubrimiento:

· Re expresando la información comparativa para el periodo o periodos anteriores en los que se originó el error, o

NIT - 900.317.898-3 Página 2 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

La entidad reconoce activos financieros y pasivos financieros en el momento que asume las obligaciones o adquiere los derechos contractuales de los

mismos y se acoge a la aplicación de los requerimientos de las secciones 11 en su totalidad.

3. Reconocimiento, Medición y Baja de Activos Financieros

Los activos financieros dentro del alcance de las secciones 11, son definidos y valorizados de la siguiente forma:

3.1. Efectivo y Equivalentes al Efectivo

El efectivo y equivalentes en efectivo comprende disponible en efectivo, bancos, depósitos de corto plazo y otras inversiones a corto plazo de alta liquidez,

fácilmente convertibles en efectivo y que están sujetos a un riesgo poco significativo de cambios en su valor, con un vencimiento original de tres meses o

menor.

3.2. Activos financieros mantenidos hasta vencimiento

Son valorizados al costo amortizado. Corresponden a activos financieros no derivados con pagos fijos y determinables y de vencimiento fijo, cuya intención

y capacidad es mantenerlos hasta su vencimiento. Estos activos son clasificados como activos corrientes con excepción de aquellos cuyo vencimiento es

superior a un año, los que son presentados como activos no corrientes, tales como CDT a más de 90 días, bonos etc.

NIT - 900.317.898-3 Página 3 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

3.3 Préstamos y cuentas por cobrar

3.3.1. Cartera

Medición inicial:

Las cuentas por cobrar son registradas al monto según la factura, al monto de la transacción o por su valor razonable del servicio prestado

Medición posterior:

Las cuentas por cobrar posteriormente se medirán al costo amortizado bajo el método del interés efectivo.

Las cuentas por cobrar que no tengan establecida una tasa de interés se medirán al importe no descontado del efectivo que se espera recibir.

Se revisarán las estimaciones de cobros, y se ajustará el valor en libros de las cuentas por cobrar para reflejar los flujos de efectivo reales y estimados ya

revisados.

Se dará de baja a la cuenta por cobrar si se expira o se liquidan los derechos contractuales adquiridos, o que se transfieran sustancialmente a terceros todos

los riesgos y ventajas inherentes de las cuentas por cobrar.

NIT - 900.317.898-3 Página 4 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Para garantizar una cartera saneada se depurara de manera permanente la cartera.

Los clientes que sobre pasen el rango de vencimiento de acuerdo a lo establecido para Empresas del Estado y Privadas, pasarán de forma inmediata a

cartera Pre jurídica salvo que exista un acuerdo de pago firmado con la aprobación de la gerencia

Los plazos de vencimiento serán los establecidos para cada cliente en particular según el convenio firmado y vigente

Para cada cliente se hará un análisis individual que le permita al proceso de Gestión estratégica y mercadeo establecer un cupo de crédito

En cuanto a Nuestros principales clientes, como son las Entidades de Régimen Subsidiado y Entidades de Régimen Contributivo que dichos fondos

provienen del Recursos del Estado, se manejara una política de recaudo máxima de 180 días.

A Los clientes se les concederá un porcentaje de descuento del 2% por cancelación anticipada de facturación no mayor a 30 días después de radicada la

factura, este valor puede variar por autorización expresa de la Gerencia General.

Como políticas específicas de la empresa en cuanto al plazo máximo de pagos SE ESTABLECE para el rubro de cuentas por cobrar, un término de 60 a 90 días

con clientes que son empresas privadas y no dependen de recursos del estado.

Después de vencido este plazo, se cargara a la cuenta de los clientes la tasa máxima de usura por mora, sobre el saldo vencido a la fecha, esta política se

establece solo para clientes que no dependen de recurso del estado.

NIT - 900.317.898-3 Página 5 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Deterioro:

Las cuentas por cobrar se evaluaran en forma individual por lo menos a fecha de cierre y se determinara si existe evidencia objetiva de que el activo

financiero o un grupo de ellos medidos al costo amortizado esté deteriorado.

Las cuentas consideradas irrecuperables son dadas de baja en el momento en que son identificadas y se deterioran según los días de vencimiento con el

aval del gerente y director financiero y el valor de la pérdida se reconocerá en el resultado del periodo

Si existe cualquier evidencia, la entidad, medirá el valor de la pérdida como la diferencia entre el valor en libros del activo y el valor presente de los flujos de

efectivo futuros estimados (excluyendo las pérdidas crediticias futuras en las que no se haya incurrido), descontados con la tasa de interés efectiva original

del activo financiero, es decir, la tasa de interés efectiva computada en el momento del reconocimiento inicial.

El valor en libros del activo se reducirá mediante una cuenta correctora. (Deterioro). El valor de la pérdida se reconocerá en el resultado del periodo

Para efectos de dar cumplimiento a las normas tributarias y poder deducir de la renta los gastos por deterioro la empresa realizara los siguientes

procedimientos:

a. Circularización anual de la cartera.

b. Implementación del cobro coactivo para deudas superiores a 180 días de mora.

NIT - 900.317.898-3 Página 6 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

d. Garantizar que el 100% de las ventas sean facturados y radicados oportunamente.

En cuanto a las glosas que nos hacen los clientes se determina que una vez notificados, se debe verificar su contenido para determinar si es aceptada por

parte nuestra, de lo contrario proceder hacer el respectivo ajuste en la cuenta por cobrar del cliente. Teniendo en cuenta lo siguiente:

1. Las entidades responsables del pago de servicios de salud dentro de los veinte (20) días hábiles siguientes a la presentación de la factura con todos sus

2. Nosotros como IPS debemos dar respuesta a las glosas presentadas por las entidades responsables del pago de servicios de salud, dentro de los quince

(15) días hábiles siguientes a su recepción, indicando su aceptación o justificando la no aceptación. La entidad responsable del pago, dentro de los diez (10)

días hábiles siguientes a la recepción de la respuesta, decidirá si levanta total o parcialmente las glosas o las deja como definitivas.

3. Si cumplidos los quince (15) días hábiles, el prestador de servicios de salud considera que la glosa es subsanable, tendrá un plazo máximo de siete (7) días

hábiles para subsanar la causa de las glosas no levantadas y enviar las facturas enviadas nuevamente a la entidad responsable del pago.

4. Cumplimiento de los términos establecidas por el estado, para la aceptación y/o reclamación.

3.4. Activos financieros a valor razonable a través de resultados:

c. Depurar en forma permanente las cuentas por Cobrar que faciliten mantener una cartera sana

NIT - 900.317.898-3 Página 7 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

3.5. Activos financieros disponibles para la venta:

Son valorizados a su valor razonable (Valor Mercado) con cargo o abono a resultados.

Son clasificados ya sea como mantenidos para su comercialización o designados en su reconocimiento inicial como activos financieros a valor razonable a

través de resultados.

Estos activos son clasificados como activos corrientes con excepción de aquellos cuya realización es superior a un año, los que son presentados como

activos no corrientes.

Son valorizados a su valor razonable (Valor Mercado). Corresponden a activos financieros no derivados que son designados como disponibles para la venta

o que no están clasificados en cualquiera de las otras categorías anteriores.

Donde es permitido y apropiado, se reevalúa esta designación al cierre de cada ejercicio financiero. Cuando los instrumentos financieros son reconocidos

inicialmente, son medidos a su valor razonable, más o menos, los costos o ingresos directamente atribuibles a la transacción.

Posteriormente, los activos financieros se miden a su valor razonable, excepto por los préstamos y cuentas por cobrar y las inversiones clasificadas como

mantenidas hasta el vencimiento, las cuales se miden al costo amortizado utilizando el método de la tasa de interés efectiva.

Los activos financieros se dan de baja contablemente cuando los derechos a recibir flujos de efectivo derivados de los mismos han vencido o se han

transferido y la entidad ha traspasado sustancialmente todos los riesgos y beneficios derivados de su titularidad.

NIT - 900.317.898-3 Página 8 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

La Sociedad evalúa a cada periodo de cierre del estado de situación financiera si un activo financiero o grupo de activos financieros está deteriorado. Los

principales activos financieros sujetos a deterioro producto de incumplimiento contractual de la contraparte son los activos registrados al costo o al costo

amortizado, tales como cuentas por cobrar, inversiones al vencimiento ect.

La entidad evalúa si existe evidencia objetiva de deterioro individualmente para activos financieros que son individualmente significativos o colectivamente

para activos financieros que no son individualmente significativos. Si, en un período posterior, el monto de la pérdida por deterioro disminuye y la

disminución puede ser objetivamente relacionada con un evento que ocurre después del reconocimiento del deterioro, la pérdida por deterioro

anteriormente reconocida es reversada.

Cualquier posterior reverso de una pérdida por deterioro es reconocida en resultado, en la medida que el valor libro del activo no excede su costo

amortizado a la fecha de reverso.

4. Propiedades, planta y equipo

Medición inicial:

El Valor mínimo para ser reconocido un activo Fijo será de Un Salario Mínimo Legal Vigente.

3.6 Deterioro de activos financieros

NIT - 900.317.898-3 Página 9 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Se medirá el costo de propiedad, planta y equipo al valor presente de todos los pagos futuros, si el pago se aplaza más allá de los términos normales de

crédito. (Más de un año).

Valor razonable como costo atribuido. La entidad en la adopción por primera vez la NIIF puede optar por medir una partida de propiedades, planta y

equipo, una propiedad de inversión o un activo intangible en la fecha de transición a esta NIIF por su valor razonable, y utilizar este valor razonable como el

costo atribuido en esa fecha. O, utilizar Revaluación como costo atribuido según los PCGA anteriores es decir, su marco de información financiera anterior,

de una partida de propiedades, planta y equipo, una propiedad de inversión o un activo intangible en la fecha de transición a esta NIIF o en una fecha

anterior, como el costo atribuido en la fecha de revaluación el que la empresa considere que sea más fiable y relevante en la presentación de sus estados

financieros.

Medición posterior:

La entidad medirá la propiedad, planta y equipo posterior a su reconocimiento al costo menos la depreciación acumulada y la pérdida por deterioro

acumulada que haya sufrido dicho elemento.

La entidad registrará como propiedad, planta y equipo, los activos tangibles que se mantienen para uso en la producción de bienes, en la prestación de

servicios o en actividades mercantiles; asimismo se prevé usarlo más de un período contable.

Se reconocerá a un activo como elemento de la propiedad, planta y equipo si es probable que la entidad obtenga beneficios económicos futuros; además

que el costo de dicho activo puede medirse con fiabilidad.

Se medirá inicialmente al costo los elementos de propiedad, planta y equipo, el cual comprenderá el precio de adquisición (honorarios legales y de

intermediación, aranceles de importación e impuestos no recuperables, después de deducir los descuentos comerciales y rebajas), los costos atribuibles a la

ubicación del activo en el lugar y condiciones necesarias para que pueda operar de la forma prevista; y formará parte la estimación inicial de costos de

desmantelamiento o retiro de un activo, así como la rehabilitación del lugar sobre el que se asienta o al costo atribuido el cual corresponde al valor

razonable en el momento de la convergencia únicamente.

NIT - 900.317.898-3 Página 10 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

El valor presente del costo esperado para el desmantelamiento del activo después de su uso se incluye en el costo del activo respectivo, si los criterios de

reconocimiento para una provisión se cumplen.

Si la entidad posee propiedad, planta y equipo que contiene componentes principales que reflejan patrones diferentes de consumo en sus beneficios

económicos futuros, deberá reconocerse el costo inicial de la propiedad distribuido para cada uno de los elementos por separado.

Se dará de baja en cuentas un activo de propiedad, planta que no se espera obtener beneficios económicos futuros por la venta o uso del activo.

Se reconocerá la ganancia o pérdida por la baja en cuentas de un activo de propiedad, planta y equipo en el resultado del período contable que se produjo.

Para los componentes significativos de propiedades, planta y equipo que se deban reemplazar periódicamente, la entidad reconoce tales componentes

como activos individuales separados, con sus vidas útiles específicas y sus depreciaciones respectivas.

Del mismo modo, cuando se efectúa una inspección o reparación de gran envergadura, su costo se reconoce como un reemplazo en el valor en libros de la

planta y el equipo, si se cumplen los criterios para su reconocimiento.

Todos los demás costos de reparación y mantenimiento se reconocen en el estado del resultado a medida que se incurren.

NIT - 900.317.898-3 Página 11 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Cuando una propiedad, planta y equipo posea componentes principales se deberá registrar la depreciación de cada elemento por separado, a partir de la

vida útil que la gerencia asignó, de acuerdo a los beneficios económicos que se esperan de ellos.

Un componente de propiedades, planta y equipo o cualquier parte significativa del mismo reconocida inicialmente, se da de baja al momento de su venta o

cuando no se espera obtener beneficios económicos futuros por su uso o venta.

Cualquier ganancia o pérdida en el momento de dar de baja el activo (calculada como la diferencia entre el ingreso neto procedente de la venta del activo y

su valor en libros) se incluye en el estado del resultado cuando se da de baja el activo.

4.1. Depreciación de la Propiedad Planta y Equipo

Medición inicial:

Se reconocerá el cargo por depreciación de la propiedad, planta y equipo que posee, en el resultado del período contable.

Se revisara anualmente el valor residual (si existe) de cada uno de los elementos de la propiedad, planta y equipo.

NIT - 900.317.898-3 Página 12 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

GRUPO METODO PATRON DE DEPRECIACIÓN

Vehículos Línea recta Vida Útil

Maquinaria y equipo Línea recta Vida Útil

Muebles y enseres Línea recta Vida útil

Construcciones y edificaciones Línea recta Vida útil

Equipos de cómputo y comunicación Línea recta Vida útil

Equipos de oficina Línea recta Vida útil

Se reconocerá la depreciación de un activo de propiedad, planta y equipo, cuando dicho activo esté disponible para su uso, es decir, se encuentre en el

lugar y en un contexto necesario para operar de la manera prevista por la gerencia.

El factor de depreciación, será revisado anualmente, vigilando que este esté ajustado a la realidad financiera de la entidad, de no ser así deberá ajustarse a

dicha realidad.

Medición posterior:

La entidad deberá distribuir el importe depreciable de una propiedad, planta y equipo a lo largo de su vida útil, de una forma sistemática con relación al

método de depreciación que se haya elegido para dicha propiedad.

Se determinará la vida útil de una propiedad, planta y equipo a partir de los factores como lo son la utilización prevista, el desgaste físico esperado, la

obsolescencia, los límites o restricciones al uso del activo, entre otros.

Por los motivos de los incisos anteriores, la entidad ha determinado utilizar los siguientes métodos de depreciación para los diferentes grupos de propiedad

planta y equipo:

NIT - 900.317.898-3 Página 13 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Revelaciones:

La depreciación se calcula en forma lineal a lo largo de las vidas útiles estimadas de los activos, de la siguiente manera:

Los valores residuales, las vidas útiles y los métodos y tasas de depreciación de los activos se revisan y ajustan prospectivamente solo si hay indicios que se

ha producido un cambio significativo desde la última fecha anual sobre la que se haya informado.

► Edificios, construcciones y edificaciones de 50 a 100 años

► Maquinaria y equipo, muebles y enseres, equipo de oficina y vehículos de 5 a 50 años

► Equipo de cómputo y comunicación 5 años

La entidad registrará una pérdida por deterioro para una propiedad, planta y equipo cuando el importe en libros del activo es superior a su importe

recuperable.

Se reconocerá cualquier pérdida por deterioro de un activo de propiedad, planta y equipo en el resultado del período contable que se produzca.

La entidad deberá revelar los siguientes aspectos tenidos en cuenta en la depreciación:

1. Las bases de medición usadas.

2. Los métodos de depreciación utilizados por cada uno de los grupos componentes de la propiedad, planta y equipo.

3. Las vidas útiles estimadas para cada uno de los grupos componentes de la propiedad, planta y equipo.

4. Cualquier cambio en la vida útil, en el método de depreciación y en las bases de medición usadas.

5. El monto bruto de la propiedad, planta y equipo y la depreciación acumulada de la misma.

4.2. Deterioro del valor de la Propiedad Planta y Equipo

Medición inicial:

NIT - 900.317.898-3 Página 14 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Se realizará a la fecha sobre la que se informa en el período, una valuación para determinar la existencia de deterioro de valor; si existe, deberá estimar el

importe recuperable de la propiedad, planta y equipo valuada.

Se considerará los siguientes factores para indicio de la existencia de deterioro de valor:

La entidad a la fecha sobre la cual se informan los estados financieros, los activos de propiedad, planta y equipo que en periodos anteriores se reconoció

una pérdida por deterioro, la cual puede haber desaparecido o disminuido.

Se reconocerá una revisión del deterioro del valor de la propiedad, planta y equipo, cuando se incremente el importe en libros al valor semejante del

importe recuperable, ya que la valuación indicó que el importe recuperable había excedido el importe en libros.

Se reconocerá la reversión de pérdida por deterioro en el resultado del período contable en el cual se presentaron los indicios que ha desaparecido o

disminuido.

•El valor del mercado ha disminuido.

•Cambios al entorno legal, económico o del mercado en el que ópera.

•Tasa de interés del mercado se han incrementado.

•Evidencia de obsolescencia y deterioro físico.

•Cambios en el uso del activo.

•El rendimiento económico del activo se prevé peor de lo esperado.

Medición posterior:

4.3. Propiedad Planta y equipo Bajo arrendamiento Financiero

La determinación de si un acuerdo constituye o incluye un arrendamiento se basa en la esencia del acuerdo a la fecha de su celebración, si el cumplimiento

del acuerdo depende del uso de uno o más activos específicos, o si el acuerdo concede el derecho de uso del activo, incluso si tal derecho no se encuentra

especificado de manera explícita en el acuerdo.

Arrendatario Financiero.

Medición inicial:

NIT - 900.317.898-3 Página 15 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

5. ACTIVOS INTANGIBLES DISTINTOS DE LA PLUSVALIA

Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física. Un activo es identificable cuando:

a. Es separable, es decir, es susceptible de ser separado o dividido de la entidad y vendido, transferido, explotado, arrendado o intercambiado, bien

individualmente junto con un contrato, un activo o un pasivo relacionado, o

b. Surge de un contrato o de otros derechos legales, independientemente de si esos derechos son transferibles o separables de la entidad o de otros

derechos y obligaciones.

5.1. Programas informáticos

Las licencias adquiridas de programas informáticos serán capitalizadas, al valor de los costos incurridos en adquirirlas y prepararlas para usar el programa

específico. Estos costos se amortizan durante sus vidas útiles estimadas.

Los costos de mantenimiento de programas informáticos, se reconocerán como gasto del ejercicio en que se incurren.

6. Costos por préstamos

Todos los costos por préstamos se contabilizan como gastos en el período en que se incurren. Los costos por préstamos incluyen los intereses y otros

costos en los que incurre la entidad en relación con la celebración de los acuerdos de préstamos.

La entidad reconocerá los derechos (el activo) y obligaciones (un pasivo) de la propiedad, planta y equipo adquirida en arrendamiento financiero, en su

estado de situación financiera, por el importe igual al valor razonable del activo o al valor presente de los pagos mínimos del arrendamiento si esté fuera

menor.

Se reconocerá en el importe reconocido como activo, cualquier costo directo inicial atribuidos directamente a la negociación y acuerdo del arrendamiento.

Se calculará el valor presente de los pagos mínimos utilizando la tasa de interés implícita o la tasa inmersa en el contrato de arrendamiento , y si no se

pudiera determinar utilizará la tasa de interés incremental o tasas de mercado de los préstamos del arrendatario.

NIT - 900.317.898-3 Página 16 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

7. Pasivos Financieros

Reconocimiento, Medición y Baja de Pasivos Financieros

Medición inicial:

Se medirán inicialmente por el costo, que equivaldrá al valor razonable de la contraprestación recibida ajustado por los costos de transacción que les sean

directamente atribuibles; no obstante, estos últimos, así como las comisiones financieras que se carguen a la entidad cuando se originen las deudas con

terceros, podrán registrarse en la cuenta de resultados en el momento de su reconocimiento inicial.

Cuando la entidad realice una transacción que sea financiada a una tasa de interés que no es la de mercado, medirá inicialmente el préstamo al valor

presente de los pagos futuros descontados a una tasa de interés de mercado, para una transacción de deuda similar.

Medición posterior:

La entidad medirá los préstamos al costo amortizado, utilizando el método de interés de efectivo.

La Sección 25 incluye en la definición de los costos por préstamos a las diferencias de cambio que surgen de los préstamos en moneda extranjera, por

cuanto éstas se consideran como un ajuste a los costos por intereses.

Por lo cual las diferencias de cambio por préstamos directamente atribuibles, como un ajuste a los costos por intereses capitalizables, se consideran costos

por intereses, si el importe fuese significativo.

NIT - 900.317.898-3 Página 17 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Se medirán los préstamos anteriormente reconocidos en el pasivo corriente al importe no descontado del efectivo u otra contraprestación que se espera

pagar.

Se revisarán sus estimaciones de pago y ajustará el importe en libros del pasivo financiero para reflejar los flujos de efectivos reales ya revisados.

La entidad reconocerá una cuenta y documento por pagar cuando se convierte en una parte del contrato y, como consecuencia de ello, tiene la obligación

legal de pagarlo.

7.1. Documentos y cuentas por pagar

Medición inicial:

Se medirá la cuenta y documento por pagar al valor presente de los pagos futuros descontados a una tasa de interés de mercado para este tipo de pasivos

financieros, siempre y cuando el acuerdo constituye una transacción de financiación.

Si se acuerda una transacción de financiación, la entidad medirá el préstamo al valor presente de los pagos futuros descontados a una tasa de interés de

mercado para una transacción de deuda similar.

Se clasificará una porción de las obligaciones financieras en el pasivo corriente en una cuenta llamada préstamos a corto plazo, que tengan vencimiento

igual o menor a doce meses.

Se medirá inicialmente una cuenta y documento por pagar al precio de la transacción incluidos los costos de ella.

NIT - 900.317.898-3 Página 18 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Medición posterior:

La entidad medirá las cuentas y documentos por pagar al final de cada período al costo amortizado utilizando el método del interés efectivo, cuando estas

sean a largo plazo.

Se medirán las cuentas y documentos por pagar al final de cada período sobre el que se informa al valor no descontado del efectivo u otra contraprestación

que se espera pagar, siempre que no constituya una transacción de financiación.

Se reconocerán como costo amortizado de las cuentas y documentos por pagar el neto de los valores inicial menos los reembolsos del principal, más o

menos la amortización acumulada.

Revisará las estimaciones de pagos y se ajustará el importe en libros de las cuentas y documentos por pagar para reflejar los flujos de efectivo reales y

estimados revisados.

Se dará de baja en cuentas una cuenta y documento por pagar cuando la obligación especificada en el contrato haya sido pagada, cancelada o haya

expirado.

7.2. Beneficios a empleados:

7.2.1. Aspectos legales

La empresa define los beneficios a los empleados como todos los tipos de retribuciones proporcionadas a los trabajadores a cambio de los servicios

prestados, teniendo en cuenta:

NIT - 900.317.898-3 Página 19 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

6. ORTHOPEDIC JOIN S.A.S. S.A.S. podrá reconocer pagos, que de acuerdo con lo previsto en el art. 128 del CST (subrogado ley 50/90, art 15), NO

tienen naturaleza salarial y en consecuencia los beneficios o auxilios que de conformidad con la misma norma serán otorgados por mera liberalidad

del empleador. Tampoco tendrán naturaleza salarial ni se tendrán como base para liquidar acreencias laborales, indemnizaciones, ni para el pago de

aportes parafiscales, ni de seguridad social, sea cual fuere el monto o la suma pagada y su continuidad dependerá de la situación económica de la

1. La selección y contratación de personal en la empresa ORTHOPEDIC JOIN S.A.S. S.A.S estará sujeto a las necesidades de vacantes existentes y/o a la

generación de nuevos cargos de acuerdo a las directrices definidas institucionalmente.

2. Los contratos de los empleados serán a término fijo inferior a un año, exceptuando aquellos cargos, que por directrices institucionales definidas podrán

ser a término indefinido.

3. La Empresa ORTHOPEDIC JOIN S.A.S. S.A.S., cancelará la nómina mensualmente a sus trabajadores el día hábil diez (10) de cada mes, mediante

transferencia electrónica o en casos especiales por cheque, sin embargo podrá realizarse el pago antes de la fecha indicada de acuerdo a decisiones

administrativas vigentes.

4. La Empresa ORTHOPEDIC JOIN S.A.S. S.A.S, cancelará por concepto de pago a seguridad social (EPS, Pensión, ARL) y aportes parafiscales (Caja de

compensación familiar) los montos correspondientes en las fechas estipuladas por la Legislación colombiana vigente, de acuerdo al IBC (Ingreso Base de

Cotización) registrado para cada uno de los trabajadores activos, teniendo en cuenta las novedades causadas en dicho periodo como vacaciones,

incapacidades, licencias no remuneradas, calamidad doméstica, etc.

5. En la empresa ORTHOPEDIC JOIN S.A.S. S.AS, se otorgaran vacaciones causadas de manera individual.

7. Las indemnizaciones por el tiempo de servicio están pactadas conforme a las normas laborales vigentes.

8. Las cesantías causadas en el año inmediatamente anterior se consignarán a los fondos de cesantías elegidos por cada uno de los empleados a más

tardar el día 14 de febrero del año siguiente, conforme a la legislación vigente.

NIT - 900.317.898-3 Página 20 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

A. Tipo de contrato: Los contratos para profesionales de la salud adscritos serán desarrollados por la Gerencia General y estarán sujetos a las condiciones

pactadas en las cláusulas contenidas en los mismos dependiendo las funciones a desempeñar, sin embargo deberán contener las siguientes

especificaciones: Modalidad de pago es por Evento teniendo en cuenta la especialidad del profesional adscrito: En el caso de Medicina Interna se pagará

por hora de servicios prestada de acuerdo con un número de pacientes atendidos. En casos como Cirugía general se pagará un valor por la disponibilidad

diaria y los procedimientos serán pagados por evento, Terapia Enterostomal, Trabajadora social y sicóloga, se le paga de acuerdo con un valor definido

entre las partes por cada actividad realizada.

- Las vacaciones se liquidan y se causan cada año.

- Los contratos de los empleados son con término inferior a una año, cada año en diciembre se liquidan los correspondientes pago.

7.2.2. Contratación con médicos especialistas u otro personal adscritos:

-

- La prima se cancela el 50% a junio 30 y el otro 50% a Diciembre 31 de cada año.

- Los intereses sobre las cesantías se liquidan y se pagana cada uno de los empleados al cierre del ejercicio anual.

9. La prima de servicios corresponderá a un salario mensual por cada año laborado, o si la vinculación es inferior a un año, el pago será proporcional al

tiempo que el empleado lleve vinculado, cualquiera que este sea, será cancelado en dos cuotas anuales; la primera a más tardar el último día del mes de

junio y la segunda durante los primeros 20 días del mes de diciembre, por tanto, cada liquidación corresponderá a un semestre.

10. Los intereses sobre las cesantías que tengan acumuladas al 31 de diciembre de cada año se pagaran directamente a cada empleados a más tardar el día

31 de enero del año siguiente.

Sueldos, salarios y aportes a la seguridad social:

Las obligaciones por remuneraciones y aportaciones a la seguridad social se reconocen en los resultados del período por el método del devengo, al costo

que normalmente es su valor pactado como sueldo básico.

Las cesantías, primas, intereses sobre cesantías y vacaciones se consideran aportaciones a corto plazo de acuerdo a la ley 100, teniendo en cuenta que:

Las cesantías, primas, intereses sobre cesantías y vacaciones se consideran aportaciones a corto plazo de acuerdo a la ley 100, teniendo en cuenta que:Las

cesantías se consignan a los fondos de cesantías elegidos por cada uno de los empleados a más tardar el 15 de Febrero del año siguiente pero se su valor se

reconoce al cierre del ejercicio.

NIT - 900.317.898-3 Página 21 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Cuando un empleado ha prestado sus servicios a la entidad durante un periodo, la entidad reconocerá la aportación a realizar al plan de aportaciones

definidas a cambio de tales servicios simultáneamente:

(a) como un pasivo (gastos acumulados o devengados), después de deducir cualquier importe ya satisfecho. Si la aportación ya pagada es superior a las

aportaciones debidas por los servicios hasta el final del periodo sobre el que se informa, una entidad reconocerá ese exceso como un activo (pago

anticipado de un gasto) en la medida que el pago anticipado vaya a dar lugar a una reducción en los pagos futuros o a un reembolso del efectivo.

(b) como un gasto, a menos que otra NIIF requiera o permita la inclusión de la aportación en el costo de un activo.

Cuando las contribuciones a un plan de aportaciones definidas no se esperen liquidar totalmente antes de doce meses tras el final del periodo anual sobre

el que se informa en que los empleados prestaron los servicios relacionados, éstas se descontarán, utilizando la tasa de descuento, esta tasa se determinará

utilizando como referencia los rendimientos del mercado, al final del periodo sobre el que se informa, correspondientes a las emisiones de bonos u

obligaciones empresariales de alta calidad.

7.2.5. Préstamos a empleados:

B. Forma de pago: La forma de pago será pactada por acuerdo entre las partes y consignadas en los contratos de prestación de servicios de profesionales

adscritos.

C. Permanencia: La permanencia de los profesionales adscritos estarán sujetos a la necesidad de la institución y/o de terminación por común acuerdo entre

las partes, por circunstancias de fuerza mayor o caso fortuito se podrá cancelar mediante la suscripción de un acta donde conste tal evento.

7.2.3. Reconocimiento y Medición:

La entidad reconocerá el costo de los beneficios a los empleados como:

•Un pasivo, después de deducir los importes que hayan sido pagados directamente a los empleados o como una contribución a un fondo de beneficios para

los empleados. Si el importe pagado excede a las aportaciones que se deben realizar según los servicios prestados hasta la fecha sobre la que se informa,

una entidad reconocerá ese exceso como un activo en la medida en que el pago anticipado vaya a dar lugar a una reducción en los pagos a efectuar en el

futuro o a un reembolso en efectivo.

•Como un gasto, a menos que otra sección de esta NIIF requiera que el costo se reconozca como parte del costo de un activo, tal como inventarios o

propiedades, planta y equipo.

Reconocimiento y medición:

7.2.4. Beneficios post-empleo: planes de aportaciones definidas

NIT - 900.317.898-3 Página 22 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Cuando se le conceda un préstamo directamente al empleado y se le generen cuotas de pago por más de un (1) año, la empresa le generara intereses sobre

el prestamo, al empleado a tasa de interes vigente en el mercado para creditos similares.

7.3. Provisiones y Contingencias

Medición posterior:

Se reconocerá un reembolso de un tercero que puede ser una parte o la totalidad del importe requerido para liquidar la provisión, como un activo separado

(reembolso por cobrar), el cual no deberá exceder el importe de la provisión ni se compensará con ella.

Medición inicial:

La entidad reconocerá una provisión cuando se tenga una obligación a la fecha sobre la que se informa resultado de un suceso pasado, sea probable

desprenderse de recursos para liquidar la obligación y el valor de la obligación pueda ser estimado de forma fiable.

Se reconocerá una provisión como un pasivo en el estado de situación financiera y el importe de la provisión como un gasto en resultados del período

contable.

Se medirá una provisión por el importe que se pagaría procedente para liquidar la obligación al final del período contable sobre el que se informa, la cual

será la mejor estimación del importe requerido para cancelar la obligación.

Se medirá la provisión al valor presente de los importes que se espera sean requeridos para liquidar la obligación, cuando el efecto del valor temporal del

dinero resulte significativo.

Se utilizará la tasa de descuento antes de impuestos que mejor refleje las evaluaciones actuales del mercado correspondientes al valor temporal del dinero.

NIT - 900.317.898-3 Página 23 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

La entidad medirá la provisión posteriormente, cargando contra ella únicamente aquellos desembolsos para los cuales fue reconocida originalmente la

provisión.

Se evaluará al final del período contable que se informa las provisiones y si fuese necesario ajustará su valor para reflejar la mejor estimación actual del

importe requerido para cancelar la obligación.

Se reconocerá en resultados del período la reversión del descuento, cuando la provisión se midió inicialmente al valor presente, y como consecuencia de la

valuación de las provisiones se reconocieron ajustes a los valores previamente reconocidos.

Patrimonio es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.

La compañía debe considerarse el tipo de reserva (legal, laboral, etc.).

Para el cálculo de las reservas se realizará siguiendo las disposiciones legales relativas a estas, para el caso de la reserva legal y para las demás reservas se

efectuará a partir de los parámetros que la entidad establezca.

La reserva legal se constituirá con el diez por ciento (10%) de las utilidades después de impuestos y reserva hasta llegar al cincuenta por ciento (50%) del

capital social.

9. Políticas para la presentación del estado de resultado integral:

Reconocerá en gastos del resultado del período, cualquier ajuste realizado a los importes de la provisión previamente reconocidos.

8. Políticas contables para el patrimonio:

8.1. Reservas

Medición inicial:

NIT - 900.317.898-3 Página 24 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

y sin incluir impuestos ni aranceles.

La compañía podrá mostrar el rendimiento mediante la elaboración de:

1. Un único estado, elaborando el estado de resultado integral, en cuyo caso presentará todas las partidas de ingreso y gasto reconocidas en el periodo.

10. Políticas contables para los ingresos:

Ingresos son los incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de entradas o incrementos

de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio, distintas de las relacionadas con

las aportaciones de inversores de patrimonio

Reconocimiento de ingresos de actividades ordinarias: El reconocimiento de los ingresos procede directamente del reconocimiento y la medición de activos

y pasivos. Se reconocerá un ingreso en el estado del resultado integral cuando haya surgido un incremento en los beneficios económicos futuros,

relacionado con un incremento en un activo o un decremento en un pasivo, que pueda medirse con fiabilidad.

Medición inicial:

Se reconocerá un ingreso por actividades ordinarias siempre que sea probable que los beneficios económicos futuros fluyan a la entidad, y que los ingresos

ordinarios se pueden medir con fiabilidad.

Los ingresos provenientes de las actividades ordinarias de la entidad se medirán al valor razonable de la contraprestación recibida o por recibir, teniendo en

cuenta cualquier importe en concepto de rebajas y descuentos

Los criterios específicos de reconocimiento enumerados a continuación también deberán cumplirse para que los ingresos sean reconocidos:

NIT - 900.317.898-3 Página 25 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

a) El reconocimiento de ingresos por la Prestación de Servicios de Salud vinculados al giro de la actividad económica principal.

b) Los ingresos comprenden el valor razonable de los ingresos por venta, neto del impuesto a las ventas. La empresa reconoce ingresos cuando:

- El monto puede ser medido confiablemente, es probable que los beneficios económicos futuros fluyan a la empresa y, se cumpla con los criterios

específicos por cada tipo de ingreso como se describe más adelante.

- Se considera que el monto de los ingresos no puede ser medido confiablemente hasta que todas las contingencias relacionadas con la venta hayan sido

resueltas.

- La empresa basa sus estimados en resultados históricos, considerando el tipo de cliente, de transacción y condiciones específicas de cada acuerdo.

c) En la empresa el ingreso principal se genera por la prestacion de servicios de Salud a los clientes libres y regulados, esto implica, normalmente, la

ejecución, por parte de la empresa, de un conjunto de tareas acordadas en un contrato, con una duración determinada en el tiempo.

d) Los ingresos extraordinarios serán expuestos como otros ingresos. El efecto neto ganancia por la enajenación de activos no monetarios será expuesto

en el estado de resultados.

10.1. Venta de bienes:

Los ingresos de actividades ordinarias procedentes de la venta de bienes se reconocen cuando los riesgos y los beneficios inherentes a la propiedad se

hayan sustancialmente transferido al comprador, por lo general, al momento de la entrega de los bienes.

NIT - 900.317.898-3 Página 26 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

10.2 Intereses:

Para todos los instrumentos financieros medidos al costo amortizado y para los intereses que devengan los activos financieros clasificados como

disponibles para la venta, los intereses ganados o perdidos se registran utilizando el método de la tasa de interés efectiva, que es la tasa de interés que

descuenta en forma exacta los flujos futuros de pagos y cobros en efectivo a lo largo de la vida esperada del instrumento financiero, o de un período de

menor duración, según corresponda, respecto del importe neto en libros del activo o pasivo financiero.

Los intereses ganados se incluyen en la línea de ingresos financieros del estado del resultado.

10.3 Dividendos

Los ingresos se reconocen cuando se perfecciona el derecho de la entidad a recibir el cobro de los dividendos.

Los ingresos procedentes de los arrendamientos operativos sobre las propiedades de inversión se contabilizan en forma lineal a lo largo del plazo del

arrendamiento, y se los incluye en los ingresos de actividades ordinarias debido a su naturaleza operativa.

11. Política contable para los costos y gastos

Costos de venta:

Gastos son los decrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de salidas o disminuciones

del valor de los activos, o bien por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio, distintos de los

relacionados con las distribuciones realizadas a los inversores de patrimonio.

El reconocimiento de los gastos procede directamente del reconocimiento y la medición de activos y pasivos. Se reconocerá gastos en el estado del

resultado integral cuando haya surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en un activo o un incremento

en un pasivo que pueda medirse con fiabilidad.

10.4 Ingresos por arrendamientos

NIT - 900.317.898-3 Página 27 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Los costos y gastos se registran a medida que devengan, independiente del momento en que se realizan, y se registran en los períodos con los cuales se

relacionan

Medición inicial:

Cuando se reconozcan los costos de transformación deberá incluir la materia prima, mano de obra y costos indirectos de fabricación.

Asimismo se incluirán en los costos de transformación los costos indirectos de producción fijos y variables siempre que cumpla con la definición y que haya

incurrido para transformar las materias primas en productos terminados.

Se reconocerá el costo venta, en el momento que se realice efectiva una venta de los productos terminados.

El costo de venta se medirá por el costo de producción de los bienes producidos, definido en los inventarios, según el tipo de bien.

11.1. Gastos

Medición inicial:

Se reconocerá un gasto, cuando surja un decremento en los beneficios económicos futuros en forma de salida o disminuciones del valor de activos o bien el

surgimiento de obligaciones, además de que pueda ser medido con fiabilidad.

Los gastos de la entidad se medirán al costo de los mismos que pueda medirse de forma fiable.

Se optará por cualquiera de las siguientes clasificaciones para el desglose de los gastos:

1. Por su naturaleza (Depreciación, compras de materiales, gastos de transporte, beneficios a los empleados y gastos de publicidad).

NIT - 900.317.898-3 Página 28 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Los pasivos por impuesto diferido se reconocen para todas las diferencias temporarias imponibles, salvo:

Los activos y pasivos corrientes por el impuesto a las ganancias del período corriente se miden por los valores que se espera recuperar o pagar a la

autoridad fiscal.

El impuesto a las ganancias corriente relacionado con partidas que se reconocen directamente en el patrimonio se reconoce en el patrimonio y no en el

estado del resultado.

Periódicamente, la gerencia evalúa las posiciones tomadas en las declaraciones de impuestos con respecto de las situaciones en las que las normas

impositivas aplicables se encuentran sujetas a interpretación, y constituye provisiones cuando fuera apropiado.

12.2. Impuesto a las ganancias diferido:

El impuesto a las ganancias diferido se reconoce utilizando el método del pasivo sobre las diferencias temporarias entre las bases impositivas de los

Activos y pasivos y sus respectivos valores en libros a la fecha de cierre del período sobre el que se informa.

2. Por su función (como parte del costo de las ventas o de los costos de actividades de distribución o administración).

Se reconocerá los costos por préstamos como gastos del período, cuando

12 Impuestos:

12.1. Impuesto a las ganancias corriente:

NIT - 900.317.898-3 Página 29 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

► Cuando el pasivo por impuesto diferido surja del reconocimiento inicial de una plusvalía, o de un activo o un pasivo en una transacción que no constituya

una combinación de negocios y que, al momento de la transacción, no afectó ni la ganancia contable ni la ganancia o pérdida impositiva;

► Con respecto a las diferencias temporarias imponibles relacionadas con las inversiones en subsidiarias, asociadas y participaciones en negocios

conjuntos, cuando la oportunidad de la reversión de las diferencias temporarias se pueda controlar y sea probable que dichas diferencias temporarias no se

reversen en el futuro cercano.

Los activos por impuesto diferido se reconocen para todas las diferencias temporarias deducibles y por la compensación futura de créditos fiscales y

pérdidas impositivas no utilizadas, en la medida en que sea probable la disponibilidad de ganancias impositivas futuras contra las cuales imputar esos

créditos fiscales o pérdidas impositivas no utilizadas, salvo:

► Cuando el activo por impuesto diferido relacionado con la diferencia temporaria surja del reconocimiento inicial de un activo o un pasivo en una

transacción que no constituya una combinación de negocios y que, al momento de la transacción, no afectó ni la ganancia contable ni la ganancia o pérdida

impositiva;

► Con respecto a las diferencias temporarias deducibles relacionadas con las inversiones en subsidiarias, asociadas y participaciones en negocios

conjuntos, los activos por impuesto diferido se reconocen solamente en la medida en que sea probable que las diferencias temporarias sean revertidas en

un futuro cercano y que sea probable la disponibilidad de ganancias impositivas futuras contra las cuales imputar esas diferencias temporarias deducibles.

La entidad reconocerá una corrección valorativa para los activos por impuestos diferidos, de modo que el importe en libros neto iguale al importe máximo

que es probable que se recupere sobre la base de las ganancias fiscales actuales o futuras.

El importe en libros de los activos por impuesto diferido se revisa en cada fecha de cierre del período sobre el que se informa y se reduce en la medida en

que ya no sea probable que exista suficiente ganancia impositiva para permitir que se utilice la totalidad o una parte de dichos activos.

NIT - 900.317.898-3 Página 30 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

Cuando la entidad paga dividendos a sus accionistas, se le puede requerir pagar una porción de los dividendos a las autoridades fiscales, en nombre de los

accionistas. Estos importes, pagados o por pagar a las autoridades fiscales, se cargan al patrimonio como parte de los dividendos.

Todos los activos y pasivos por impuestos diferidos se clasificarán como no corrientes

13. VALOR JUSTO O RAZONABLE DE ACTIVOS Y PASIVOS:

En ciertos casos las NIIF para pymes requieren que activos y pasivos sean registrados y/o revelados a su valor razonable. Valor justo o razonable es el

monto al cual un activo puede ser comprado o vendido o el monto al cual un pasivo puede ser incurrido o liquidado en una transacción actual entre partes

debidamente informadas en condiciones de independencia mutua, distinta de una liquidación forzosa. Las bases para la medición de activos y pasivos a su

valor razonable son los precios vigentes en mercados activos. En su ausencia, la Sociedad estima dichos valores basada en la mejor información disponible,

incluyendo el uso de modelos u otras técnicas de valuación.

14. HECHOS OCURRIDOS DESPUES DEL PERIODO SOBRE EL QUE SE INFORMA:

Los activos por impuesto diferido no reconocidos se reevalúan en cada fecha de cierre del período sobre el que se informa y se reconocen en la medida en

que se torne probable que las ganancias impositivas futuras permitan recuperar dichos activos.

Los activos y pasivos por impuesto diferido se miden a las tasas impositivas que se espera sean de aplicación en el período en el que el activo se realice o el

pasivo se cancele, en base a las tasas impositivas y normas fiscales que fueron aprobadas a la fecha de cierre del período sobre el que se informa, o cuyo

procedimiento de aprobación se encuentre próximo a completarse para tal fecha.

El impuesto diferido relacionado con las partidas reconocidas fuera del resultado se reconoce fuera de éste. Las partidas de impuesto diferido se reconocen

en correlación con la transacción subyacente, ya sea en el otro resultado integral o directamente en el patrimonio.

Los activos y pasivos por impuesto diferido se compensan si existe un derecho legalmente exigible de compensar los activos impositivos corrientes contra

los pasivos impositivos corrientes, y si los impuestos diferidos se relacionan con la misma entidad sujeta al impuesto y la misma autoridad fiscal.

NIT - 900.317.898-3 Página 31 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

NOTA-3 CUENTAS POR COBRAR POR PRESTACION DE SERVICIOS.

31-dic-17 31-dic-16

Orthopedic JOIN SAS 2,094,605,534 828,164,203

Menos: Deterioro -2,623,594 0

TOTAL 2,091,981,940 828,164,203

Los eventos después del fin de periodo del informe son aquellos eventos, favorables o no favorables, que acurren entre el final del periodo del informe y la

fecha en que los estados financieros se autorizan para ser emitidos.

Dos tipos de eventos después del fin del periodo del informe:

Eventos ajustables, ajustan las cantidades reconocidas y actualizan las revelaciones hechas en sus estados financieros.

Contabilizar y reportar

Eventos no ajustables, no ajustan las cantidades reconocidas en sus estados financieros sin embargo revelan la naturaleza del evento y una estimación de

su efecto financiero o una declaración de que la estimación no puede realizarse.

Eventos ajustables, aquellos que brindan evidencia de las condiciones que existieron al final del periodo del informe

Eventos no ajustables, aquellos que son indicativos de condiciones que surgieron después del fin del periodo del informe.

El saldo de esta cuenta a 31 de Diciembre de 2017 y 2016 está conformado por las facturas emitidas a favor de ASMET SALUD EPS-S (NIT

817.000.248), por la prestación de servicios de salud. No existen otros clientes haciendo parte de esta cuenta.

NIT - 900.317.898-3 Página 32 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

NOTA-4 ACTIVOS NO FINANCIEROS – ANTICIPOS.

31-dic-17 31-dic-16

Cuenta Socios 0 4,968,239

Anticipos a Proveedores 73,869,832 96,000,000

Anticipos a Contratistas 388,756,074 518,616,020

Anticipos a Trabajadores 18,085,691 18,085,691

Anticipos para Promesas de compraventa 450,000,000 0

Anticipos Depósitos Judiciales 0 0

TOTAL 930,711,597 637,669,950

NOTA-5 ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES O SALDOS A FAVOR.

Anticipo de impuestos y saldos a favor, neto. 31-dic-17 31-dic-16

Auto retención Especial de Renta 33,361,000 0

Retenciones en la fuente a Favor 417,321,009 0

Saldo a Favor vigencias anteriores 199,245,591 200,478,462

TOTAL 649,927,600 200,478,462

El saldo de esta cuenta está conformada por:

El saldo de esta cuenta está conformada por:

NIT - 900.317.898-3 Página 33 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

NOTA-6 PROPIEDAD PLANTA Y EQUIPO AL MODELO DEL COSTO.

El saldo de esta cuenta está conformada por:

Construcciones y Edificaciones-Edificios 135,000,000 135,000,000

Maquinaria y Equipo 894,250 5,108,900

Equipo de oficina – Muebles y Enseres 53,903,222 30,676,802

Equipos 13,834,402 6,156,902

Equipo de Computación y Comunicación 115,243,001 6,570,798

Maquinaria y Equipo Medico Cientifico 2,940,000 0

Otro equipo de transporte terrestre 100,000,000 100,000,000

Menos:

Depreciación Acumulada -123,477,076 -104,243,284

TOTAL 298,337,799 179,270,118

NOTA-7 OBLIGACIONES FINANCIERAS AL COSTO

31-dic-17 31-dic-16

OTRAS OBLIGACIONES PARTICULARES 888,723,644 122,384

TOTAL 888,723,644 122,384

El saldo de esta cuenta está conformado por las facturas a favor de los Proveedores

NIT - 900.317.898-3 Página 34 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

NOTA-8 COSTOS Y GASTOS POR PAGAR AL COSTO.

31-dic-17 31-dic-16

Honorarios 539,916,080 208,509,654

Servicios Técnicos 533,901,761 413,808

arrendamientos 23,808,854 0

transportes, fletes y acarreos 80,000 0

Otros Costos y gastos por pagar 4,515,952 0

Otros 153,662,721 1,255,885,368 153,662,721 362,586,183

Accionistas (Socios) 218,241,774 426,280,357

TOTAL 1,474,127,142 788,866,540

NOTA-9 BENEFICIOS A LOS EMPLEADOS A CORTO PLAZO

31-dic-17 31-dic-16

Nómina por pagar 39,973,911 3,616,931

Prestaciones Sociales por Pagar 52,401,756 12,007,743

Aportes de Nómina y Parafiscales 13,250,128 4,183,800

TOTAL 105,625,795 19,808,474

El saldo de esta cuenta está conformada por:

El saldo de esta cuenta está conformada por:

NIT - 900.317.898-3 Página 35 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

NOTA-10 INGRESOS ORDINARIOS

31-dic-17 31-dic-16

Consulta 235,638,350 153,698,100

Paquete OX 3,747,264,340 2,073,676,862

Procedimientos (Eventos) 188,178,574 268,163,607

Devoluciones, reb,dcto en ventas -131,632,174 -2,738,121

TOTAL 4,039,449,090 2,492,800,448

NOTA-11 COSTOS POR ATENCIÓN EN SALUD

Unidad funcional de consulta externa 281,129,389 109,211,444

Unidad funcional de hospitalizacion e internacion 65,564,749 363,758,412

Unidad funcional de quirofanos y salas 2,485,287,387 799,880,097

TOTAL 2,831,981,525 1,272,849,953

NOTA-12 GASTOS DE ADMINISTRACION

El saldo de esta cuenta está conformada por:

Gastos operacionales de administracion 971,057,753 551,562,472

Impuestos asumidos 3,767,192 0

Gastos extraordinarios de ejercicios anteriores 218,899 0

Gastos no deducibles 1,515,070 0

TOTAL 976,558,914 551,562,472

El saldo de esta cuenta está conformada por:

El saldo de esta cuenta está conformada por:

NIT - 900.317.898-3 Página 36 de 37

ORTHOPEDIC JOIN S. A. S.

NOTAS A LOS ESTADOS_FINANCIEROS

AL 31 DE DICIEMBRE DE 2017 y 2016

(EN PESOS COLOMBIANOS)

NOTA-13 OTROS INGRESOS Y (GASTOS), NETOS.

El saldo de esta cuenta está conformada por:

Ingresos no operacionales 30,607,624 556,651

Gastos bancarios -885,988 -1,628,751

Comisiones bancarias -4,064,430 -4,016,807

Intereses -26,881,866 -11,222

Gravamen 4 por mil 0 -7,876,034

Otros 0 -2,277,301

Impuestos asumidos 0 -4,143,410

Costos y gastos de ejercicios anteriores 0 -16,580,036

TOTAL -1,224,660 -35,976,910

NOTA-14 INGRESOS (GASTOS) FINANCIEROS, NETOS.

Ingresos ( gastos ) financieros netos 2,586,324 23,483,775

TOTAL 2,586,324 23,483,775

NOTA-15 PROVISIÓN PARA IMPUESTO SOBRE LA RENTA

El saldo de esta cuenta está conformada por:

Provision impuesto de renta 78,971,907 171,777,457

Provisión Impuesto para la Equidad-CREE 0 61,839,885

TOTAL 78,971,907 233,617,342

El saldo de esta cuenta está conformada por:

NIT - 900.317.898-3 Página 37 de 37