Embed Size (px)

Citation preview

1

ACTUALIZACIÓN DE LA CALIFICACIÓN DE RIESGO A LA SEGUNDA

EMISIÓN DE OBLIGACIONES DE

SUMESA S.A.

A ENERO DE 2014

2

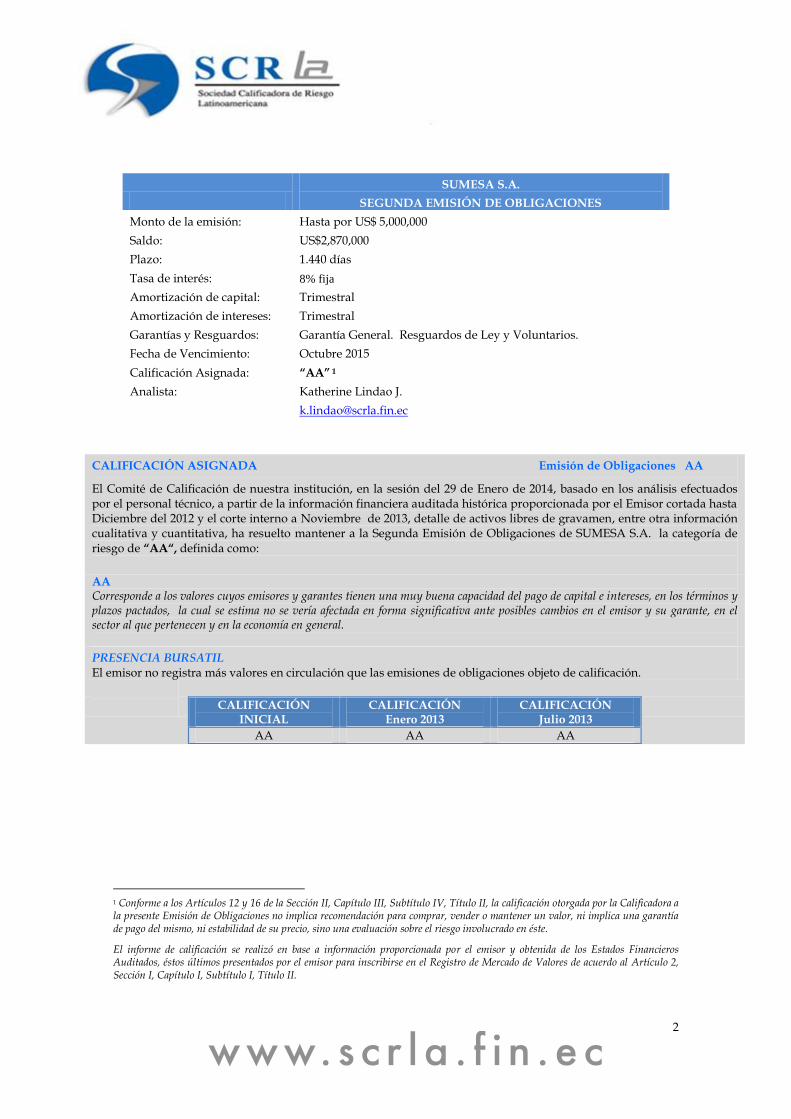

CALIFICACIÓN ASIGNADA Emisión de Obligaciones AA

El Comité de Calificación de nuestra institución, en la sesión del 29 de Enero de 2014, basado en los análisis efectuados por el personal técnico, a partir de la información financiera auditada histórica proporcionada por el Emisor cortada hasta Diciembre del 2012 y el corte interno a Noviembre de 2013, detalle de activos libres de gravamen, entre otra información cualitativa y cuantitativa, ha resuelto mantener a la Segunda Emisión de Obligaciones de SUMESA S.A. la categoría de riesgo de “AA“, definida como:

AA Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad del pago de capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general.

PRESENCIA BURSATIL El emisor no registra más valores en circulación que las emisiones de obligaciones objeto de calificación.

CALIFICACIÓN INICIAL

CALIFICACIÓN Enero 2013

CALIFICACIÓN Julio 2013

AA AA AA

1 Conforme a los Artículos 12 y 16 de la Sección II, Capítulo III, Subtítulo IV, Título II, la calificación otorgada por la Calificadora a la presente Emisión de Obligaciones no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

El informe de calificación se realizó en base a información proporcionada por el emisor y obtenida de los Estados Financieros Auditados, éstos últimos presentados por el emisor para inscribirse en el Registro de Mercado de Valores de acuerdo al Artículo 2, Sección I, Capítulo I, Subtítulo I, Título II.

SUMESA S.A.

SEGUNDA EMISIÓN DE OBLIGACIONES

Monto de la emisión: Hasta por US$ 5,000,000

Saldo: US$2,870,000

Plazo: 1.440 días

Tasa de interés: 8% fija

Amortización de capital: Trimestral

Amortización de intereses: Trimestral

Garantías y Resguardos: Garantía General. Resguardos de Ley y Voluntarios.

Fecha de Vencimiento: Octubre 2015

Calificación Asignada: “AA” 1

Analista: Katherine Lindao J.

3

FUNDAMENTACIÓN

Luego de la desaceleración mostrada por la economía ecuatoriana en el año 2013, producto en gran medida al menor dinamismo de la demanda externa y la volatilidad de los mercados financieros, se estima que en el presente periodo recupere una tendencia ascendente llegando a alcanzar una tasa de crecimiento a nivel agregado de 4.0%, apuntalada principalmente en la inversión pública. Para alcanzar las metas señaladas, el Gobierno Central ha implementado un conjunto de medidas tendientes a reducir los desequilibrios del comercio exterior, las mismas que tienen incidencia en los resultados esperados de algunos sectores. Dado el crecimiento sostenido de la capacidad de compra de la población ecuatoriana, la demanda de sectores relativos a las necesidades básicas del consumidor, muestra una tendencia al alza favoreciendo la actividad de las empresas partícipes de las cadenas de producción de estos sectores, tal como resulta ser el caso de la industria alimenticia. El emisor ha sabido aprovechar las favorables condiciones del entorno aprovechando el excelente posicionamiento que tienen sus marcas en el mercado nacional. Los ingresos de la empresa que en el año 2012 ascendieron a US$22.1 millones, a Noviembre de 2013 acumularon un monto de U$24.4 millones, de los cuales 52.9% se originaron en la venta de Solubles, 39.9% de Pastas, y 7.2% de Líquidos. Dentro de sus principales marcas por línea se encuentran: Ranchero, Yupi, Gelasola, Fresco Solo y Maicena, dentro de la línea de Solubles; en la línea de Pastas bajo la marca Sumesa, Trigo de Oro, Diamante y Diana, y la división Líquidos con Frutal, Soloté, Sumesa té, Agua Sumesa, Volcán y Jugos Sumesa. El costo de ventas ponderado absorbe el 41% de los ingresos propios del giro del negocio, en tanto que los gastos de administración y de ventas fueron del 16.61% y 33.02% luego de lo cual la utilidad en operaciones llega a ser 11.59% del total de ingresos. Con un monto de activos productivos promedio de US$19.93 millones, a Noviembre de2013, presenta una rentabilidad histórica de 13.74%, estando en capacidad de generar un monto de flujo de efectivo en niveles de US$2.7 millones por periodo. La estructura de capital de la Empresa a Diciembre de 2012 estuvo compuesta por US$6.8 millones de deuda financiera y US$6.91 millones de inversión accionarial, señalando una relación de 0.99 entre ambas fuentes de fondos. A Noviembre de 2013 la relación es de 0.70 veces. El 100% de los pasivos con costo fueron de largo plazo (Nov. 2013: 97.86%), y financian en un 34.23% (Nov. 2013: 25.49%) el monto total de activos. La Empresa dispone de activos líquidos que por su estructura de financiamiento cubren los vencimientos corrientes de los pasivos. La emisión de obligaciones ha sido estructurada con garantía general, es decir que está respalda con los activos libres de gravamen de la Empresa y los resguardos exigidos por la Ley de Mercado de Valores, su reglamento y las resoluciones del Consejo Nacional de Valores. Además cuenta con resguardos voluntarios relacionados a la evolución financiera, los cuales se cumplen también. Las condiciones actuales del mercado y el posicionamiento logrado por la empresa a lo largo de 40 años de operación, le permiten generar suficiente flujo de efectivo para cubrir con amplia holgura el pago debido por sus deudas financieras. El Comité de Calificación habiendo revisado los factores expuestos, en base a las potestades que le otorga los artículos 5 y 6 del Título II, Subtítulo IV, Capítulo III, Sección III, de la Codificación de Resolucionesde la Ley de Mercado de Valores, se pronuncia por mantener a la II emisión de obligaciones por hasta US$5 millones de SUMESA S.A., en las categorías de riesgo de “AA”.

1. Calificación de la Información

Para el proceso de actualización de la 2da. emisión de obligaciones, el Emisor proporcionó a la Calificadora, entre otros requerimientos de información, lo siguiente: Estados Financieros auditados desde el 2006 al 2009 bajo las Normas Ecuatorianas de Contabilidad (NEC); el informe auditado para los periodos 2010, 2011 y 2012 y el corte interno a Noviembre de 2013 elaborados bajo las Normas Internacionales de Información Financiera (NIIF); Detalle de activos libres de Gravámenes al cierre de Noviembre de 2013 e información de tipo cualitativo y cuantitativo del mercado de pastas, y solubles en el Ecuador.

4

Para el periodo 2006 y 2007, los informes anuales auditados fueron elaborados por firma Moores Rowland Ecuador C. Ltda. con registro SC-RNAE 2 Nº 373. Para el periodo 2008, la firma auditora fue Hansen-Holm & Co. Cía. Ltda. con registro SC RNAE – 003; respecto al informe del 2009, la firma auditora fue Pricewaterhousecoopers con número de registro en la Superintendencia de Compañía No. 011. La firma auditora es Moore Stephens Cía. Ltda. para el año 2010 y clasifica a los mismos de “razonables” y enfatiza en la adopción de las Normas Internacionales de Información Financiera (NIIF) por parte de la Administración y los efectos (expuestos en la nota 3) además de que las cifras del 2009 fueron reestructuradas para efectos comparativos. En el informe también se menciona que aproximadamente el 30% de las importaciones de la compañía se efectúan por Produexport S.A.C. (nota 21) y el stand by del proceso de fusión por absorción que tenía programada Sumesa en el 2010 con la Hacienda Juan Pablo García Miranda, Juanpa S. A., además de mencionar los contratos suscritos por la compañía en cuento a distribución y producción. El informe al 31 de Diciembre de 2012, fue auditado por la firma PKF Accountant & Business Advisers con número de registro de la Superintendencia de Compañías No. 015, quien indica que los estados financieros expresan en todos los aspectos significativos la situación financiera de SUMESA S.A. Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación. Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad acorde a la metodología interna de la Calificadora; y que el Emisor tiene capacidad para cumplir sus gastos financieros vigentes, se procedió con la aplicación normal de los procedimientos de calificación.

2. Análisis de la Solvencia Histórica del Emisor (Capacidad de Pago Histórica)

El cálculo de la cobertura histórica de los gastos financieros de la presente emisión se basó en información mencionada anteriormente. La cobertura de gastos financieros se obtiene de confrontar el flujo de efectivo depurado, generado por los activos productivos de la Empresa con los gastos derivados de los pasivos con costo. Los activos contables han sido ajustados para eliminar aquellos que no han contribuido a la generación de flujo de efectivo. Los pasivos financieros que mantiene la Empresa al momento de la calificación de riesgo fueron incluidos en el análisis con una tasa igual a la tasa promedio de las vigentes de dichos créditos. El resultado obtenido reflejó que históricamente los gastos financieros han sido cubiertos por el flujo depurado de los ejercicios anteriores de manera suficiente

AÑO 2011 AÑO 2012 NOV.2013

Activos Promedio US$18,489,724 US$19,976,164 US$19,934,928

Flujo Depurado Ejer. US$ 2,642,582 US$ 2,256,348 US$2,857,604

% Rentabilidad Act. Prom. Ejercicio 14.29% 11.30% 15.64%

Monto de Deuda US$5.4 millones

Gastos Financieros US$318 mil

Cobertura Histórica de Gastos Financieros: 8.61

Pasivos Exigibles / EBITDA: 2.40

3. Evaluación de los Riesgos de la Industria

El flujo de fondos generado por la empresa emisora se origina de la elaboración y comercialización de fideos. Consecuentemente, el análisis del riesgo industrial presentado a continuación, se ha sustentado primordialmente en la evaluación de las características del sector manufacturero y comercial en el Ecuador, al que considerando conjuntamente los factores señalados a continuación se ha categorizado como de Riesgo Medio.

5

Sector Comercial

De acuerdo a las cifras preparadas por el Banco Central del Ecuador (BCE), uno de los segmentos que mantiene una importancia vital dentro de la estructura económica del país es el de “Comercio”, que contribuyó con 10.1%del Producto Interno Bruto (PIB) del país en el ejercicio 2012, y que ha presentado un comportamiento variable acorde al movimiento de la economía en general que resultó en un crecimiento promedio de 3.2% desde el año 2007, al tiempo que la economía en su conjunto registraba un crecimiento promedio de 4.3% en igual lapso. En el año 2010 el PIB del sector tuvo una variación real de 3.4%, mientras que en el año 2011 llegó a 6%, y al cierre del ejercicio 2012 la variación real anual fue de 3% (versus 5.1% para el total de la economía), mientras en el primer semestre de 2013 se registraba una expansión de 1.9% respecto a la producción del sector del primer semestre del año previo (3.5% para el PIB total). Proyecciones oficiales preveían un crecimiento de 4.7% en el 2013 para el total de la economía y de 4.1% para el sector Comercio.

Fuente: Banco Central del Ecuador

Por otro lado, de acuerdo a las cifras publicadas por la Superintendencia de Compañías, en el año 2012 se registró un total de 12,126 compañías categorizadas en la actividad económica principal de “Comercio” (11,290 en 2011, de las que 10,197 empresas tenían información en NEC y 1,093 en NIIF). El conjunto de sociedades del sector comercial presentaban activos en 2012 por un total de US$20,978 millones (2011: US$16,784 millones), pasivos por US$13,842 millones (2011: US$11,178 millones), patrimonio de US$7,135 millones (2011: US$5,605 millones), e ingresos totales por US$39,832 millones (2011: US$34,469 millones). Otra herramienta para evaluar el desempeño del sector está dada por el Estudio Mensual de Opinión Empresarial del Banco Central del Ecuador que abarca 800 grandes empresas de cuatro ramas de actividad económica: Industria, Comercio, Construcción y Servicios a fin de determinar el llamado Índice de Confianza Empresarial (ICE). En diciembre de 2012, el ICE de la rama Comercial mostró un crecimiento de 25.2 puntos para ubicarse en 1019.2. El ciclo del ICE Comercio se encuentra 2.9% por debajo de su tendencia de crecimiento de corto plazo. Al mes de noviembre de 2013 el ICE de la rama Comercial se ubicaba en 1180.3, mientras que el ciclo del ICE Comercio se encontraba 0.3% por debajo de su tendencia de crecimiento de corto plazo, siendo el único de los cuatro segmentos analizados que se mostraba por debajo de su tendencia. Un factor importante a considerar dentro del sector comercial es que una significativa porción de sus ventas se originan en bienes importados, particularmente bienes de consumo, que durante el año 2012 alcanzaron un total de US$4,825 millones (FOB) y que significaron un incremento de 1.7% respecto al valor del año anterior. La evolución mostrada por las importaciones de bienes de consumo duradero y no duradero en los últimos años se muestra a continuación, donde se aprecia la disminución que se dió en el año 2009 y la posterior recuperación de los montos importados hasta el año 2012, si bien este último no mostró mayor variación respecto al ejercicio anterior, mientras que las importaciones de bienes de consumo sumaron US$3,687 millones FOB entre enero y septiembre de 2013, un mínimo incremento de 0.1%respecto al mismo período del año previo.

-2%

0%

2%

4%

6%

8%

10%

12%

2007 2008 2009 2010 2011 2012 2013-06

Variación PIB Total vs PIB Comercio

PIB Total PIB Comercio

6

Fuente: Banco Central del Ecuador

Industria Manufacturera

De acuerdo a las cifras preparadas por el Banco Central del Ecuador (BCE) que consideran el cambio de año base (del 2000 al 2007), el Producto Interno Bruto (PIB) del país alcanzó un crecimiento en términos reales de 5% en el año 2012. Uno de los segmentos que mantiene una importancia significativa dentro de la estructura económica del país es el de “Manufactura” (sin incluir refinación de petróleo), con una contribución al PIB total de 11.6% en el ejercicio 2012, y mostrando un comportamiento variable acorde al movimiento de la economía total que resultó en un crecimiento promedio de 4.0% desde el año 2007, al tiempo que la economía en su conjunto registraba un crecimiento promedio de 4.1% en igual lapso. En el año 2010 el PIB del sector tuvo una variación real de 2.7%, mientras que en el año 2011 aumentó a 4.7%, tendencia que continuó en el ejercicio 2012 en que se alcanzó un crecimiento real de 4.6% y que se espera según proyecciones oficiales se expanda a 5.8% para el 2013 (versus 4.1% para el PIB total).

Fuente: Banco Central del Ecuador

Por otro lado, de acuerdo a las cifras publicadas por la Superintendencia de Compañías, el conjunto de sociedades categorizadas en la actividad económica principal de “Industrias” (con información tanto en NIIF como en NEC) sumaron un total de 3,574 empresas en el año 2011, registrando activos por US$14,472 millones e ingresos por US$18,910 millones, generando además empleo para alrededor de 169 mil personas.

4. Asignación de la Categoría Básica de Riesgos

En función de una Cobertura Histórica de Gastos Financieros de 8.61 y un Riesgo Industrial Medio se asigna a SUMESA S.A. la Categoría Básica de Riesgo de “AA”.

5. Indicadores Adicionales de la Situación Financiera del Emisor.

5.1. Resultados, Rentabilidad y Eficiencia

Al 31 de diciembre del 2012, SUMESA S.A. generó ingresos relacionados con su actividad por US$22.05 millones, manteniendo el crecimiento evidenciado a partir del 2011 posterior a la contracción que registró el 2010. A Noviembre de 2013 los ingresos superaron las ventas del 2012, alcanzando US$24.43 millones por lo que cerrarían ligeramente sobre los US$27.00 millones acorde a su presupuesto.

0

1,000

2,000

3,000

2006 2007 2008 2009 2010 2011 2012 2013-09

Mill

on

es d

e U

S$ F

OB

Evolución de Importaciones de Bienes de Consumo

No Duradero Duradero

-2%

0%

2%

4%

6%

8%

10%

2007 2008 2009 2010 2011 2012 2013 (proy)

Variación PIB Total vs PIB Manufactura

PIB Total PIB Manufactura

7

(*) Cifras en NIIF

Estos ingresos se originaron de la venta de Solubles (Ranchero, Yupi, Gelasola, Fresco Solo y Maicena) en un 56.4% división que muestra un crecimiento del 17.5% en relación al cierre del año 2011; la división Pastas (fideos bajo la marca Sumesa, Trigo de Oro, Diamante y Diana cuya diferenciación radica en el segmento socioeconómico al cual van dirigidos) contribuyó con un 36.7% creciendo en un 3.5%, por su parte, la participación de la división Líquidos (Frutal, Soloté, Sumesaté, Agua Sumesa, Volcán y Jugos Sumesa), que aporta con el 6.8% de los ingresos muestra un crecimiento del 17.1%, esto debido a la estrategia de fortalecer el posicionamiento de los productos más rentables. A Noviembre de 2013 la participación de la división de Solubles, Pastas y Líquidos varían ligeramente respecto a las del año anterior, aportando con un 52.9%, 39.9% y 7.2% respectivamente,

El costo de ventas absorbe el 40.49% (US$8.9 millones) de los ingresos propios del giro del negocio, incrementándose respecto a lo registrado al cierre de 2011 (US$7.8 millones – 39.37%) pero sin exceder su promedio de absorción sobre ventas. Históricamente los costos de venta se generan por las compras de materia prima, como son la sémola de trigo (división pasta), azúcar, harina de maíz, glutamato y BHP (división solubles) y aromas (división líquidos), principalmente. Como resultado de lo anterior el Emisor obtuvo un mejor resultado bruto en montos al pasar de US$12.02 millones en el 2011 a US$13.12 millones en el 2012, pero con menores márgenes sobre ventas (2011: 39.37%; 2012: 40.49%). A Noviembre de2013 el costo de ventas presentó una absorción de 42.40%. A Diciembre de 2012 los gastos operativos alcanzaron US$11.29 millones, absorbiendo el 51.22% de las ventas del Emisor, evidenciando una mayor absorción respecto a los años anteriores (2011: US$9.07 millones – 45.74%), originado por la inversión en ampliación y profesionalización de los canales de distribución y en publicidad para fortalecer la participación de mercado de las marcas. Luego del registro de los gastos operacionales, alcanza una utilidad operativa de US$1.82 millones cifra inferior a los US$2.95 millones alcanzados al 2011, no obstante se encuentra sobre el promedio histórico. Es importante indicar que posterior al año 2010 el Emisor ha registrado márgenes superiores a los evidenciados en periodos previos.

-2,000,000 4,000,000 6,000,000 8,000,000

10,000,000 12,000,000 14,000,000

2007 2008 2009 (*) 2010 (*) 2011 (*) 2012 (*) Nov 2013 (*)

DIVISION LIQUIDOS DIVISION SOLUBLES DIVISION PASTAS

8

(*) Cifras en NIIF

Los resultados obtenidos fueron suficientes para cubrir los gastos financieros y que luego del registro de otros ingresos, participación de empleados y el registro del impuesto a la renta causado, obtuvo una utilidad neta de US$433 mil (2011: US$152 mil). Por su parte el EBITDA mantiene un comportamiento creciente en montos durante el periodo analizado, siendo el mayor valor obtenido el del cierre de 2011 (US$3.5 millones). Al cierre de 2012 el EBITDA fue de US$2.3 millones representando un margen de 10.83%, que a pesar de ser inferior al obtenido en el 2011 resulta suficiente para cubrir el pago de los gastos financieros generados por los valores que circulan en mercado de valores y el endeudamiento con instituciones financieras.

(*) Cifras en NIIF

5.2. Estructura Financiera y Endeudamiento Patrimonial.

Estructura de Activos

A diciembre del 2012, los activos totales de SUMESA S.A. ascendieron a US$20.00 millones resultando inferior al monto de activos del periodo anterior (2011: 20.26 millones). Los activos corrientes representan un 60% del total de la inversión, compuestos principalmente de cartera de clientes e inventarios, mientras que los activos no corrientes corresponden al 40%, y están compuestos principalmente de otros activos no corrientes (activos fijos) Las cuentas por cobrar clientes (excluyendo provisión por cuentas incobrables) ascendieron a US$3.16 millones (2011: US$4.05 millones) y tardaron en promedio 52 días en cobrarse; es importante evidenciar que la tardanza de una buena parte de estos desembolsos está relacionada al tipo de relación comercial que tiene la entidad con los clientes del segmento autoservicios y distribuidores que en algunos casos se extendía a 120 días. El rubro inventarios asciende a US$7.7 millones (2011: US$6.53 millones) y presenta una rotación de 120 días.

9

A Noviembre de2013 se mantuvo un total de activos de US$21.59 millones, correspondiendo el 63% a activo corriente. Estructura de Financiamiento

A Diciembre del 2012, los pasivos totales fueron de US$13.08 millones manteniéndose en términos similares que el periodo 2011 (US$14.12 millones). El endeudamiento con instituciones financieras (corto y largo plazo) representaron el 52% de los pasivos totales de Emisor. Las cuentas por pagar proveedores fueron del 29% del total de los pasivos y presentaron una rotación de 156 días. El Patrimonio del Emisor creció en 13% pasando de US$6.13 millones en diciembre del 2011 a US$6.91 millones en diciembre del 2012, debido a las utilidades del ejercicio. Por otro lado, los activos ajustados fueron de US$13.76 millones, soportados en un 55.97% en activos fijos, 51.54% de capital de trabajo que requiere la Compañía, menos 7.51% del neto entre otros activos y pasivos no corrientes. El capital de trabajo del Emisor fue de US$7.09 millones. La estructura de capital de la Empresa a Diciembre de 2012 estuvo compuesta por US$6.8 millones de deuda financiera y US$6.91 millones de inversión accionarial, señalando una relación de 0.99 entre ambas fuentes de fondos. A Noviembre de 2013 la relación es de 0.70 veces. El 100% de los pasivos con costo fueron de largo plazo (Nov. 2013: 97.86%), y financian en un 34.23% (Nov. 2013: 25.49%) el monto total de activos. La Empresa dispone de activos líquidos que por su estructura de financiamiento cubren los vencimientos corrientes de los pasivos. El crecimiento del Emisor ha sido apalancado en un 51% promedio por recursos patrimoniales en los últimos 3 años, observándose que a Noviembre de 2013 asciende a 59%, evolución que se observa en el siguiente gráfico:

(*) Cifras en NIIF

Liquidez

El ratio de liquidez se mantiene sobre 1 veces durante el periodo de análisis – excepto el año 2007 y 2008 en que es ligeramente inferior a uno- es decir que el emisor ha podido cubrir sus obligaciones de corto plazo con sus activos corrientes; a diciembre de 2012 este indicador fue 1.61 veces, mientras que al 2011 fue de 1.67 veces. La relación ventas versus los activos ajustados representó 1.60 veces en el último año, mientras que al 2011 fue de 1.42 veces, esto refleja que por cada dólar invertido el Emisor genera ingresos de 1.60 dólares La Empresa requiere de un capital de trabajo comercial de 0.10 veces de sus ingresos, es decir que puede manejar su operación comercial con el 10% del monto total de sus ingresos.

10

(*) Cifras en NIIF

El ciclo de efectivo fue de 17 días, mientras que al 2011 fue de 34 días, producto de una ágil recuperación de cartera de 52 días (2011: 75 días), y una rotación de inventarios 10 días más rápida que el año anterior (2012: 120 días), mientras que los pagos a proveedores deben realizarse cada 156 días. A Noviembre de 2013 el ciclo de efectivo es espontáneo producto de 181 días de rotación con proveedores que se encuentra sobre la rotación de cartera (162 días) y de inventarios (110 días). La holgura de pago de sus proveedores le permite mantener los días de rotación de inventarios. En promedio el Emisor recupera su efectivo en un plazo de 29 días durante los últimos 3 años.

5.3. Capacidad de Generación de Flujo y Cobertura

A Diciembre de 2012, el Emisor registró un índice de cobertura de gastos financieros de 3.4, la misma que a pesar de resultar inferior a la presentada en el 2011 (3.7) permite cubrir el monto de deuda financiera. En los años 2007 y 2008 se observó una mayor cobertura producto de los niveles que mantenían en gastos financieros, obligaciones que fueron incrementadas en los próximos años. No obstante, el crecimiento en flujos le ha permitido cubrir el endeudamiento que ha ido adquiriendo el Emisor, por lo que a Noviembre de 2013 podía cubrir la totalidad de sus obligaciones en un plazo de 1.76 años.

(*) Cifras en NIIF

6. Análisis de Factores Adicionales de Riesgo Cualitativo

6.1. Posición de la Empresa en su industria

SUMESA S. A. es una empresa dedicada a la elaboración, distribución y venta en el país y en el exterior de productos alimenticios bajo la modalidad de productos solubles, pastas y líquidos. El Emisor es una

11

compañía ecuatoriana fundada el 11 de Julio de 1973 con el nombre de Compañía de Responsabilidad Limitada Productos Fármaco Industriales Sumesa Cía. Ltda. El 13 de septiembre de 1977 cambió su razón social por Sumesa Cía. Ltda. y posteriormente el 2 de enero de 1986 se transformó en sociedad anónima. Mediante la Resolución No. 03-G-DIC-0004202 del 24 de junio del 2003 el ente de control aprueba la fusión por absorción con Molinos García Moligasa S A. Sus operaciones se realizan desde la oficina matriz en la ciudad de Guayaquil y a través de sus puntos de distribución en Guayaquil, Quito, Cuenca, Machala, Portoviejo, Libertad, Babahoyo y Ambato llega al consumidor final. Las actividades de producción de la Entidad se realizan desde las instalaciones ubicadas a la altura del Km. 11 ½ de la vía Daule, Parque Industrial “El Sauce”, donde también está localizada la oficina administrativa. Dichos puntos de distribución permiten llegar a sus canales de distribución como son las denominadas “cuentas claves”, que incluyen los autoservicios (supermercados más importantes del país) e instituciones; “el canal mixto” que incluye mayoristas y distribuidores que son las que llegan a proveer a las tiendas y el canal denominado “exportaciones”, que es básicamente la forma de llegar al distribuidor-exportador y con ello al cliente extranjero; a pesar de que estos canales de comercialización compiten entre sí, contribuyen a mantener la presencia en el mercado de las diferentes marcas que produce el Emisor. Debido a la parcial productividad que se alcanza con los actuales centros de distribución, en los dos últimos años se abrieron dos agencias más (Ambato y Babahoyo), y se programa la apertura de un nuevo centro en el mediano plazo, ubicado tentativamente en Santo Domingo. Del proceso de producción de pastas y fideos que utiliza la Empresa, se puede comentar que cumple con controles de calidad, los cuales se inician con la selección de los proveedores de materia prima de acuerdo a las necesidades y prioridades (calidad y precio); la calificación interna del producto que se requiere comprar, en el inicio y al final de cada uno de los procesos internos de producción de las diferentes líneas; en la recepción de materias primas y empaquetado, donde entre otros aspectos se verifica las condiciones de llegada de cada insumo (por ejemplo, niveles de humedad, gluten, granulometría, color, físico-químico), verificación de sellos en las importaciones (peso y tipo de embalaje) para luego dejarlo en bodegas en “cuarentena”, al final del periodo vuelve a ser revisado y si pasa las pruebas es ingresado al sistema como inventario disponible; entre otros controles. Lo mencionado aplica para el caso de pastas; para el caso de productos líquidos, una vez que es producto terminado entra en “cuarentena”, periodo de cuatro días para identificar si existe o no incubación de algún tipo de microorganismo, en caso de reacción o alteración de la muestra se toman medidas para su eliminación (no se ha dado el caso) y ese producto no sale a la venta, si pasa los controles, es comercializado normalmente. Lo mencionado nos permite identificar las fortalezas de la Entidad ante la entrada de nuevos competidores y/o mantener el posicionamiento de sus diferentes marcas en el medio, dada la calidad probada del producto. Como se mencionó en la sección “indicadores adicionales” del presente informe, los ingresos de la Entidad provienen principalmente de la división “solubles” donde se encuentran “Fresco Solo”, “Yupi” que es un jugo instantáneo, gelatina Sola “Gelasola”, Maicena Sumesa y el producto estrella “Ranchero” que es condimento con sabor a caldo de gallina, costilla, menestra, y adobo para carnes, que es uno de los más comprados dentro del segmento de condimentos solubles. En este segmento de mercado específico de los “caldos de gallina o condimentos de este tipo”, el emisor compite con marcas reconocidas a nivel local e internacional de la talla de “Maggi” (la misma empresa es dueña de la marca “Doña Criollita”) y “Doña Gallina” de Quala. En el segmento de mercado específico de los “caldos de gallina o condimentos de este tipo” movió en el 2012 US$27.27 millones, cifra superior a lo evidenciado en el 2011 (US$25.5 millones), mientras que en términos de volumen producido se evidencia una reducción del mismo, pasando de 192 millones de unidades en el 2011 a 187 millones en el 2012. El 92% de los ingresos generados en este segmento comercial se generaron en el canal “tradicional” frente a un 8% restante que es colocado por medio de “autoservicios”, porcentajes de participación que se mantienen en el tiempo. El emisor comparte el mercado con marcas reconocidas como “Maggi” que captó el 53.7% (2011: 62.9%), manteniendo el liderazgo en el segmento; la marca del emisor “Ranchero” es la segunda elección en el mercado, al captar el 38.1% (2011: 34.3%) del mercado. También constan en el mercado “Doña Gallina” con el 2.4% (2011: fue del 2.7%) y “Doña Criollita” con el 5.5% (2011 fue del 2.6%) y otras marcas captan la diferencia.

12

Los productos Gelatina “Gelasola” y Maicena “Sumesa”, son reconocidos en el medio pero captan una proporción pequeña del mercado ecuatoriano, situación similar se da con otros jugos que produce la Entidad. En la división de “Pastas” comprende pasta corta y larga de la marca “Diamante”, pasta corta y larga de la marca “Diana”; pasta bajo la marca “Trigo de Oro” y los productos estrellas bajo la marca “Sumesa”, donde se encuentran los espaguetti, cabellini, macarrón, codo, tirabuzón, lazo, plumita, codito, lazito, tornillo, rosca, conchita, pre-cortada entrefina, además de presentaciones en empaques de sopitas y de pasta para lasaña, recientemente se agrego el macarrón and cheese bajo la misma marca. Como se comentó anteriormente, la diferenciación entre estas marcas es básicamente el segmento socio económico al cual atienden. Dentro del segmento comercial de “Pastas y Fideos” se movieron US$80.69 millones a nivel nacional (2011: $78.6 millones), donde el emisor comparte el mercado con aproximadamente 28 marcas que cuenta con posicionamiento en el medio. En términos de volumen comercializado, en el 2011 se comercializaron 29.4 millones de kg. mientras que en el 2012 se llegó a 28.69 millones de kg. De acuerdo a la participación relativa de cada marca, el líder del mercado seria la empresa de Productos Oriental al cubrir el 34.2% del mercado (esta empresa elabora marcas como La Oriental, Sopita Criolla, Sabrosito, Rapidito Oriental, y pasta corta); en segundo lugar se ubican los productos producidos por el emisor como son Sumesa (fideos cortos y largos, Sopita Sumesa y Diana y otros) que en el 2012 captó el 17.2% (es importante mencionar que con los productos mencionados en el año 2011 capto el 20.8%del mercado); los productos de Alicorp captaron el 15.5% (incluye la producción/importación de Don Vittorio y Lavaggi); la diferencia del mercado es cubierta por Grupo Superior (6%) donde su marca estrella es “Amancay”, Pastificio Ambato C. A. (3.9%) con su marca “PACA”, Sucesores de J. Paredes M. S.A. (4.7%) con sus marcas “Toscana” y “Pasticor”, Ecuatoriana de Alimentos (6.9%) con su marca “Doña Petrona” y “Glova”, Turinesa S. A. con la marca del mismo nombre que capto el 0.1%, INFINASA GYE-EC. (2.5%) con la marca “Napolitano”, Molinos La Union S. A. con sus fideos de marca “Cayambe” capta el 0.8%, 0.8% también capto Tomebamba, 0.7% capto Industrias Catedral con el fideo de la misma marca, y la diferencia cubren menos del 0.7% cada una de manera individual. El 80% de lo comercializado se lo realizo por medio del canal de distribución “tradicional”, que es el más utilizado por los ecuatorianos, (tiendas y demás formas de comercialización) y la diferencia (20%) corresponde a los “autoservicios” (supermercados). En la división “Líquidos”, se encuentran los néctares “Frutal” en presentaciones desde 150 ml a 1,000ml., “Jugos Sumesa” listos para tomar en presentación de 500ml., “Agua Sumesa”, la única agua embotellada en el país que cuenta con proceso de microfiltración de osmosis inversa, tratada con rayos ultravioleta y procesada en un ambiente ozonificado con presentaciones de 500 ml. y 5,000 ml., “Solo Té”, que es otra bebida refrescantes que va dirigida a las personas que cuidan de su salud consumiendo productos con Ginseng y vitamina E, la producen en presentaciones de 500 ml., “Sumesa Té”, en igual presentación que el producto anterior y “Volcán” que es una bebida energizante con presentación única de 365 ml. Los productos líquidos tienden a variar de acuerdo a la época del año, siendo el invierno en el país la época en que más se vende. De acuerdo al análisis de la administración actual, se dará mayor énfasis al posicionamiento y mantenimiento de los productos como pastas y solubles, dejando en segundo plano a la división líquidos de acuerdo a la planificación estratégica de los próximos 5 años que a su vez se sustenta en índices de rentabilidad. En cuanto al néctar frutal de Sumesa, denominado “Frutal” compite con los jugos naturales como “Natura”. Los productos como “Solo Té” o “Sumesa Té” son más apetecidos en altas temperaturas, como en la época de playa; sin embargo, existe demanda relativamente estable durante el resto del año. Por lo mencionado la Entidad muestra un portafolio amplio de clientes, por ello también tiene varios frentes de competencia, donde la diferenciación del producto y los gastos en publicidad de los mismos hacen la diferencia. Por otro lado hay que destacar la existencia de contratos de maquila que mantiene el emisor para la producción de ciertos productos, cuyo justificativo es ser más eficiente en cuanto a niveles de productividad por medio de un tercero especializado en un tipo de producto, lo anterior es parte de la estrategia de la administración.

13

Dada la naturaleza del negocio, es necesaria una relación comercial bajo muy buenas condiciones con los proveedores, con los cuales, el Emisor lleva una larga trayectoria que dependiendo del producto, negocia contratos anuales con despachos programados o compras mensuales directas; para el primer caso se utiliza este tipo de contrato con el proveedor de sémola (principal insumo en la división pasta), debido a la fluctuación del mismo; a pesar de este procedimiento, la Entidad cuenta con otro potencial proveedor de similar calidad, en casos de que se retrase la importación. En términos generales y dado que la información proviene del propio cliente, se evidencia por lo menos dos proveedores por insumo principal, siendo relativamente controlable el riesgo de concentración del lado del proveedor. La Compañía trata de conservar a los proveedores; sin embargo, dentro de sus procedimientos internos esta la constante búsqueda de nuevas opciones, que permitan conseguir mejores niveles de rentabilidad o productividad, otro beneficio de una larga relación comercial es acceder a cupos, tener preferencias en despachos, precio y demás condiciones favorables. En caso de proveedores locales, la situación es más flexible y se contrata a conveniencia, excepto en el caso del azúcar. Lo comentado, le da cierto poder de negociación aunque depende del proveedor.

Estructura Accionarial De acuerdo a la información proporcionada por el Emisor; el capital autorizado ascendió a US$4,500,000 según consta de la escritura pública de aumento de capital otorgada el 27 de abril del 2005 y el capital suscrito y pagado del emisor de US$2,270,713.00 distribuido en igual número de acciones ordinarias, de valor nominal de US$1 cada una de la siguiente manera:

De acuerdo a lo indicado por el emisor, la única compañía relacionada es Juan Pablo García Miranda S.A. JUANPA. El listado de empresas vinculadas a Sumesa S. A. de acuerdo al prospecto de emisión lo conforman:

Accionista Tipo de vinculación

Bolsa de Valores de Guayaquil Gestión Juan Pablo García Miranda S.A. JUANPA Gestión / Propiedad Multirrycorp S.A. Gestión / Propiedad Nura S.A. Gestión / Propiedad Recorvensa S.A. Gestión / Propiedad Wefres S.A. Gestión

De acuerdo a lo indicado por el emisor su nómina se conforma de 458 personas activas. Dentro de sus ejecutivos y directores se encuentran:

GARCIA TORRES JORGE MANRIQUE PRESIDENTE

MIRANDA FREIRE HAYDEE MARLENE VICEPRESIDENCIA

GARCIA MIRANDA JORGE JULIAN GERENTE GENERAL

GARCIA MIRANDA MARIA BELEN GERENCIA SERVICIOS GENERALES

GARCIA MIRANDA MARIA GABRIELA DIRECTORA DE MARKETING

ALMEIDA VILLACIS CARLOS HUMBERTO DIRECTOR TALENTO HUMANO

ANDRADE CABEZAS DARIO EDUARDO DIRECTOR AD. FINANCIERO

BURITICA SERNA OMAR HUMBERTO DIRECTOR COMERCIAL

Accionista Número Acciones Participación

Jorge Manrique García Torres 1,180,771.00 52.00%

Haydee Marlene Miranda Freire 363,314.00 16.00%

Jorge Julián García Miranda 302,598.00 13.32%

María Gabriela García Miranda 212,015.00 9.34%

María Belén García Miranda 212,015.00 9.34%

Total 2,270,713.00 100.00%

14

MEDINA SANCHEZ JORGE ENRIQUE DIRECTOR DE OPERACIONES

DAGER CRESPO JOSE VICENTE DIRECTOR DE DISTRIBUCCION

SIMMONDS PORTUGAL CARLOS MARIO DIRECTOR DE MARKETING

Respecto a la política formal de dividendos, la Empresa no tiene establecido una política de dividendos siendo estos repartidos de acuerdo a la decisión de los inversionistas.

7. Análisis de la Capacidad de Pago Esperada de la Empresa

7.1. Parámetros empleados par a las proyecciones

A partir de la información cuantitativa derivada del análisis financiero histórico y del estudio de los factores cualitativos como son el riesgo de la industria, la posición de la Empresa en su industria, el riesgo operacional, gobierno corporativo, entre otros, se establecieron los siguientes parámetros para elaborar los modelos de análisis proyectados:

Para evaluar la capacidad de pago histórica se ha utilizado información contenida en los estados financieros auditados de los años 2006 al 2009 bajo NEC, además de los informes auditados al 2010 y 2012 bajo NIIF junto con el corte interno al 30 de Noviembre de2013 también bajo NIIF.

Se han eliminado las distorsiones que presentan los libros contables consolidados que afectan la determinación de la real capacidad de generación de efectivo por parte de los activos productivos consolidados de la Empresa.

Los flujos depurados de cada ejercicio, se la ha analizado en términos reales, corregidos por la tasa de inflación de cada período.

Se han obtenido las rentabilidades de cada periodo, con los activos productivos ajustados de cada periodo, aplicando la norma contable respectiva.

Con el flujo depurado obtenido bajo NIIF, se estableció la cantidad de recursos que la Empresa tiene capacidad de generar dado su nivel de activos productivos.

Los pasivos afectos del pago de intereses reportados por el Emisor al 30 de Noviembre de2013 son utilizados con su tasa de interés vigente para encontrar el monto de gastos financieros que debe cubrir la firma, incluyendo las emisiones propias vigentes y demás pasivos con entidades bancarias locales y del exterior de darse el caso .

Los valores encontrados permiten evaluar la holgura de pago del Emisor y el plazo de amortización de sus deudas.

Se elaboraron proyecciones para un periodo de 10 semestres que incluye el plazo de vigencia de las emisiones propias.

Los ingresos de la Entidad se generan de la comercialización de tres grandes líneas de venta como son la División Líquidos, División Solubles y División Pastas, donde la participación relativa de Noviembre de 2013 fue de 7.2%, 52.9% y 39.9.Estas participaciones son representativas del actual desenvolvimiento, se considera un pico de comercialización en los dos últimos meses del año dada la actividad comercial de los mismos.

La estructura del costo de venta es calculado a partir de la de la relación del costo de venta versus los ingresos de las tres divisiones: División Líquidos - 79.7%, División Solubles - 30.6% y División Pastas - 48.3%.

El cálculo de los gastos de administración es calculado a partir de los gastos generados en Nov. de 2013 con un crecimiento lineal de o.50%.

Los gastos de venta reflejan el promedio de los dos últimos periodos de la relación gastos de ventas para las ventas, el cual se mantiene constante durante el período de duración de la emisión, resultando en 33.02%.

Los pasivos afectados por el pago de intereses vigentes a la fecha de calificación, son los mismos presentados en el cálculo de la cobertura histórica que suman US$5.4 millones conformadas en un 52% por el monto de saldo de capital de las emisiones de obligaciones vigentes y la diferencia por obligaciones con instituciones financieras.

La holgura de pago de cada ejercicio se analizan en el tiempo para encontrar la capacidad de pago proyectada del Emisor.

Escenarios alternativos se han construido afectando las principales variables de ingreso y egreso y de este modo evaluar la estabilidad de la holgura ante situaciones adversas.

15

7.2 Solvencia Proyectada del Emisor

Las proyecciones para determinar la Cobertura Financiera del emisor se realizaron para un período de 10 Semestres para la Emisión de Obligaciones, aun cuando la cobertura proyectada promedio se calculó tomando los flujos y gastos financieros de 8 semestres, considerando las actuales perspectivas macroeconómicas del país, finalmente la Cobertura Proyectada de Gastos Financieros fue de 9.89 para la Emisión de Obligaciones.

8. Análisis de Sensibilidad

De acuerdo a la metodología expuesta en el punto 7.1, los eventos desfavorables incluidos en el Análisis de Sensibilidad y sus respectivas fluctuaciones para la determinación de la solvencia histórica y esperada del Emisor que se presentan a continuación:

Evento Escenario

Base Escenario

Nº 1 Escenario

Nº 2

Crecimiento división Líquidos 5.00% 4.00% 3.00%

Crecimiento división Solubles 4.00% 3.00% 2.00%

Crecimiento división Pastas 5.00% 4.00% 3.00%

Costo ponderado producto vendido 41.25% 42.28% 43.31%

Relación Gastos de Operación/ Ingresos 33.02% 33.84% 34.67%

Cobertura 9.89 8.43 6.24

9. Asignación de la Categoría Corregida

En función del análisis de los indicadores financieros adicionales, factores adicionales de riesgo cualitativo, con una Cobertura Proyectada de Gastos Financieros de 9.89, y la sensibilización de escenarios, se asigna a SUMESA S.A. la Categoría Corregida de “AA”.

10. Calificación Preliminar

La Calificación preliminar corresponde al análisis de la capacidad de pago esperada en escenarios desfavorables e independientes, los cuales dieron como resultado que no difieren en ningún caso en más de una categoría de la encontrada en el análisis de la categoría básica de riesgo, por lo que la Calificadora de Riesgo propone al Comité de Calificación para la Segunda Emisión de obligaciones de SUMESA S.A.

la Calificación Preliminar de “AA”.

9. Garantía y Resguardos

La emisión ha sido estructurada con Garantía General acorde a los términos señalados en la normativa legal vigente, esto es en los términos señalados en el Art. 162 de la Ley de Mercado de Valores y sus Reglamentos, la cual establece que el valor de los activos de gravamen menos las deducciones descritas en el Art. 13 de la Sección I, Capítulo III, Subtitulo I, Título III de la Codificación de Resoluciones del Consejo Nacional de Valores, debe ser superior en por lo menos 125% al monto por emitir. Al 30 de Noviembre de 2013, de acuerdo a información proporcionada por el emisor, el Emisor cumple con la garantía general establecida en la LMV. La emisión presenta los resguardos previstos en el Artículo 11, Sección I, Capítulo III, Subtítulo I del Título III de la codificación del Consejo Nacional de Valores consistentes en: a) Determinar las medidas orientadas a preservar el cumplimiento de su objeto social o finalidad de las actividades del emisor, tendientes a garantizar el pago de las obligaciones a los inversionistas, b) No repartir dividendos mientras existan obligaciones en mora, c) Mantener la relación de los activos libres de gravamen sobre obligaciones en circulación, de acuerdo a lo indicado en el Artículo 13, Sección I, Capítulo III, Subtítulo I del Título III de la codificación del Consejo Nacional de Valores, e indicado en el párrafo anterior.

La Segunda Emisión de obligaciones, de acuerdo al Acta de Junta General Extraordinaria Universal de Accionistas de la Cía., celebrada el 22 de julio del 2011, dispone de los siguientes compromisos: Activos Circulantes / Pasivos Circulantes donde se establece que debe ser mayor a 0.80 (Diciembre 2012: 1.61; Nov. 2013: 1.86); y, Deuda Financiera / (EBITDA) que debe ser menor a 3.50 (Diciembre 2012: 2.87; Nov. 2013: 1.98). Para el primer índice el

16

seguimiento será trimestral y para el segundo anual, dado su naturaleza.

Además de acuerdo a las reformas a la Codificación de las Resoluciones expedidas por el Consejo Nacional de Valores publicada en el Registro Oficial Nº 85 del 14 de Noviembre de 2013, respecto a los resguardos previstos en el Artículo 11, Sección I, Capítulo III, Subtítulo I del Título III de la codificación del Consejo Nacional de Valores, específicamente en el primer resguardo el Emisor deberá:

1. Determinar al menos las siguientes medidas cuantificables en función de razones financieras, para preservar posiciones de liquidez y solvencia razonables del emisor: a) Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno (1), a partir de la autorización de la oferta pública y hasta la redención total de los valores; y, b) Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

Respecto a éste inciso cabe indicar que al 30 de Noviembre de 2013 el Emisor cumple con los parámetros establecidos en el párrafo anterior.

Dada la información mencionada, los miembros del Comité de Calificación consideraron que tanto las garantías como los resguardos de Ley, de los títulos valores objeto de calificación, se presentan conforme los términos de la Ley de Mercado de Valores y sus normas complementarias.

9.1 Calificación Final

Las condiciones actuales del mercado y el posicionamiento logrado por la empresa a lo largo de 40 años de operación, le permiten generar suficiente flujo de efectivo para cubrir con amplia holgura el pago debido por sus deudas financieras. El Comité de Calificación habiendo revisado los factores expuestos, en base a las potestades que le otorga los artículos 5 y 6 del Título II, Subtítulo IV, Capítulo III, Sección III, de la Codificación de Resolucionesde la Ley de Mercado de Valores, se pronuncia por mantener a la II emisión de obligaciones por hasta US$5 millones de SUMESA S.A., en las categorías de riesgo de

“AA”.

10. Hechos Posteriores

Entre el 30 de Noviembre de 2013 y la fecha de emisión del presente informe de calificación de riesgo no se produjeron eventos que, en opinión de la Administración de la Compañía, pudieran tener un efecto significativo sobre la calificación de riesgo.

Declaración de Independencia

Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana SCRL S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo.

Además, cabe destacar que la calificación otorgada por la Calificadora a la presente Emisión de Obligaciones de Sumesa S.A. no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch.

Gerente General

Enero de 2014

17

SOCIEDAD CALIFICADORA DE RIESGO LATINOAMERICANA SCRLA S.A. Fecha: ene/2014

SUMESA S.A.

En miles de dólares

NEC

2008 2009* 2010* 2011* 2012* Nov. 2013*

RESULTADOS, RENTABILIDAD Y EFICIENCIA

Ingresos 14,207,613.00 18,030,952.00 16,154,129.00 19,832,933.00 22,053,548.00 24,439,948.72

Costo de Ventas -8,178,953.00 -10,466,725.00 -9,719,648.00 -7,807,481.00 -8,930,014.00 -10,363,065.67

Utilidad Bruta 6,028,660.00 7,564,227.00 6,434,481.00 12,025,452.00 13,123,534.00 14,076,883.05

Gastos Administrativos y Generales -3,583,963.00 -2,338,089.00 -2,329,112.00 -3,009,418.00 -3,978,563.00 -3,841,504.01

Gastos de Venta -1,224,667.00 -4,472,173.00 -3,059,610.00 -6,061,369.00 -7,318,013.00 -8,029,574.44

Utilidad Operativa 1,220,030.00 753,965.00 1,045,759.00 2,954,665.00 1,826,958.00 2,205,804.60

Gastos Financieros -345,139.00 -659,336.00 -492,857.00 -710,667.00 -645,958.00 -543,697.40

Otros Ingresos (Egresos) Netos -33,694.00 26,310.00 -161,355.00 -1,471,886.00 -266,174.00 107,013.73

Utilidad Antes de Pago Impuestos y Particip. 841,197.00 120,939.00 391,547.00 772,112.00 914,826.00 1,769,120.93

Participación Empleados -126,179.00 -50,236.00 -58,732.00 -115,817.00 -137,224.00 -

Impuesto a la Renta -232,310.00 -52,819.00 -139,925.00 -503,871.00 -344,449.00 -

Utilidad Neta 482,708.00 17,884.00 192,890.00 152,424.00 433,153.00 1,769,120.93

EBITDA 1,771,802.00 1,556,771.00 1,587,067.00 3,505,724.00 2,387,852.00 2,782,694.60

% de variación nominal Ingresos 0% 27% -10% 23% 11.2% 232%

% de variación real Ingresos -8% 22% -13% 16% 7% 224%

COGS -4% 0% -7% -20% 14% 248.14%

COGS/Ventas 57.57% 58.05% 60.17% 39.37% 40.49% 42.40%

Margen Bruto 42.43% 41.95% 39.83% 60.63% 59.51% 57.60%

Gastos Administrativos y Generales / Ventas 25.23% 12.97% 14.42% 15.17% 18.04% 15.72%

Gastos de Venta / Ventas 8.62% 24.80% 18.94% 30.56% 33.18% 32.85%

Gasto Operativos / Ventas 33.85% 37.77% 33.36% 45.74% 51.22% 48.57%

Margen Operativo 8.59% 4.18% 6.47% 14.90% 8.28% 9.03%

Otros Ingresos (Egresos) Netos/ Ventas -0.24% 0.15% -1.00% -7.42% -1.21% 0.44%

Margen Neto 3.40% 0.10% 1.19% 0.77% 1.96% 7.24%

Margen EBITDA 12.47% 8.63% 9.82% 17.68% 10.83% 11.39%

Retorno sobre Patrimonio Promedio (ROE) Anual 14.94% 0.39% 3.16% 2.48% 6.64% 24.02%

Retorno sobre Activo Promedio Ajustados (ROA) Anual 3.84% 0.16% 1.21% 0.82% 2.17% 8.87%

ESTRUCTURA FINANCIERA Y ENDEUDAMIENTO PATRIMONIAL

Caja y Equivalentes de Caja 85,725.00 56,303.00 108,683.00 247,096.00 573,647.00 111,706.08

Deudores 2,858,705.00 3,302,510.00 3,587,343.00 4,058,398.00 3,162,750.00 4,608,523.28

Existencias 1,701,095.00 2,608,357.00 1,902,031.00 2,775,381.00 2,943,250.00 3,467,842.23

Activo Fijo 3,300,133.00 6,841,715.00 6,902,148.00 6,538,340.51 7,703,854.00 7,986,037.02

Otros Activos Corrientes 980,401.00 1,424,433.00 1,848,967.00 5,488,240.00 5,304,181.00 5,352,388.37

Otros Activos No Corrientes 908,884.00 961,076.00 1,188,246.00 1,158,925.00 316,546.00 73,186.43

ACTIVOS TOTALES 9,834,943.00 15,194,394.00 15,537,418.00 20,266,380.51 20,004,228.00 21,599,683.41

Pasivo Financiero C/P 1,800,029.00 669,500.00 1,152,628.00 305,502.00 - 117,915.78

Pasivo Financiero L/P (incluye Porción Corriente) 360,498.00 3,859,375.00 2,981,961.00 7,551,428.00 6,848,028.00 5,387,973.54

Pasivos con Proveedores 3,543,241.00 2,824,609.00 3,082,724.00 3,649,721.00 3,811,267.00 5,672,827.67

Otros Pasivos Corrientes 452,448.00 502,401.00 908,915.00 1,276,293.00 1,078,100.00 1,147,603.53

Otros Pasivos No Corrientes 548,728.00 1,277,017.00 1,251,616.00 1,345,039.00 1,350,791.00 1,459,711.03

PASIVOS TOTALES 6,704,944.00 9,132,902.00 9,377,844.00 14,127,983.00 13,088,186.00 13,786,031.55

PATRIMONIO 3,129,999.31 6,061,492.00 6,159,574.00 6,138,396.97 6,916,041.97 7,813,651.86

NIIF

18

- - - - - -

Capital de trabajo comercial 1,016,559.00 3,086,258.00 2,406,650.00 3,184,058.00 2,294,733.00 2,403,537.84

Capital de trabajo 1,630,237.00 4,064,593.00 3,455,385.00 7,643,101.00 7,094,461.00 6,720,028.76

Activo Fijo 3,300,133.00 6,841,715.00 6,902,148.00 6,538,340.51 7,703,854.00 7,986,037.02

Otros Activos menos Pasivos no corrientes 360,156.00 -315,941.00 -63,370.00 -186,114.00 -1,034,245.00 -1,386,524.60

ACTIVOS AJUSTADOS TOTALES 5,290,526.00 10,590,367.00 10,294,163.00 13,995,327.51 13,764,070.00 13,319,541.18

Deuda Bancaria C.P. 1,800,029.00 669,500.00 1,152,628.00 305,502.00 - 117,915.78

Obligaciones Financieras L.P. (Incluye Porción Corriente) 360,498.00 3,859,375.00 2,981,961.00 7,551,428.00 6,848,028.00 5,387,973.54

TOTAL PASIVOS CON COSTO 2,160,527.00 4,528,875.00 4,134,589.00 7,856,930.00 6,848,028.00 5,505,889.32

TOTAL INVERSIONES EN ACCIONES 3,129,999.31 6,061,492.00 6,159,574.00 6,138,396.97 6,916,041.97 7,813,651.86

TOTAL CAPITAL INVERTIDO 5,290,526.31 10,590,367.00 10,294,163.00 13,995,326.97 13,764,069.97 13,319,541.18

Deuda Financiera / Capital invertido 40.84% 42.76% 40.16% 56.14% 49.75% 41.34%

Inversiones en acciones / Capital invertido 59.16% 57.24% 59.84% 43.86% 50.25% 58.66%

Deuda Financiera / Patrimonio 0.69 0.75 0.67 1.28 0.99 0.70

Deuda Financiera / EBITDA 1.22 2.91 2.61 2.24 2.87 1.98

Pasivos C.P./Deuda Financiera 83.31% 14.78% 27.88% 3.89% 0.00% 2.14%

Pasivos L.P./Deuda Financiera 16.69% 85.22% 72.12% 96.11% 100.00% 97.86%

Deuda Financiera / Activos 21.97% 29.81% 26.61% 38.77% 34.23% 25.49%

Deuda Financiera / Activos Ajustados 40.84% 42.76% 40.16% 56.14% 49.75% 41.34%

Capital de trabajo comercial / Ventas 0.07 0.17 0.15 0.16 0.10 0.10

Ventas / Activos Ajustados 2.69 1.70 1.57 1.42 1.60 1.83

Ratio de liquidez 0.97 1.41 1.16 1.67 1.61 1.86

CxC días 73 67 81 75 52 62

Inv. Días 76 91 71 130 120 110

CxP días 158 99 116 171 156 181

Ciclo de efectivo (días) -9 59 37 34 17 -8

CAPACIDAD DE GENERACIÓN DE FLUJOS Y COBERTURA

Flujo Depurado Ajustado 2,120,370.69 1,824,780.72 1,658,810.11 2,642,582.27 2,256,348.30 2,857,604.21

Activos Promedio Ajustados 11,534,500.51 15,960,495.72 15,960,495.72 18,489,724.40 19,976,164.35 19,934,928.27

% Rent. Act. Prom. Ejerc: 16.88% 15.82% 10.39% 14.29% 11.30% 15.64%

Flujo Depurado sobre Rent. Act. Prom. Ejerc: 357,917.70 288,683.91 172,403.86 377,682.27 254,859.12 446,866.75

Cobertura Histórica Flujo depurado / Gastos Financieros 6.14 2.77 3.37 3.72 3.49 5.26

Deuda Financiera / Flujo Depurado Ajustado 1.02 2.48 2.49 2.97 3.04 1.93

Deuda Financiera / EBITDA 1.22 2.91 2.61 2.24 2.87 1.98

Pasivo Total/ Patrimonio 2.14 1.51 1.52 2.30 1.89 1.76

![)XWEDORYê NOXE - oblfzprievidza.sk · 2eodvwqê ixwedor ]yl] 3ulhylg]yê d yvnêfk ixwedoryêfk v~ "dåt 5r]slv pdmvwur 2ujiq\ 2eo)= 9ênrqqê yêeru](https://img.pdfslide.net/doc/110x75/5e0f69ec684a0478310d1f49/xwedory-noxe-2eodvwq-ixwedor-yl-3ulhylgy-d-yvnfk-ixwedoryfk-v-dt.jpg)