Embed Size (px)

Citation preview

Administración Financiera

ANALISIS DE ESTADOS FINANCIEROS

CPN. Juan Pablo JorgeCiencias EconómicasTel. (02954) 456124/[email protected]

Estados Financieros

Para el directivo financiero, los estados financieros constituyen el lenguaje traductor de las finanzas y la forma de agrupar y resumir una cantidad de datos que luego se utilizan para tomar decisiones.

El estado económico o de resultadosEl balance o estado de situación patrimonialEl estado del flujo de efectivo

Estructura de ResultadosVentas- CMV=Resultado Bruto (Utilidad Bruta)- Gastos Comerciales- Gastos Administración=EBITDA- Amortizaciones=EBIT (Resultado generado por los activos)- Intereses=Resultado antes de impuestos - Impuestos a las Ganancias=Utilidad neta

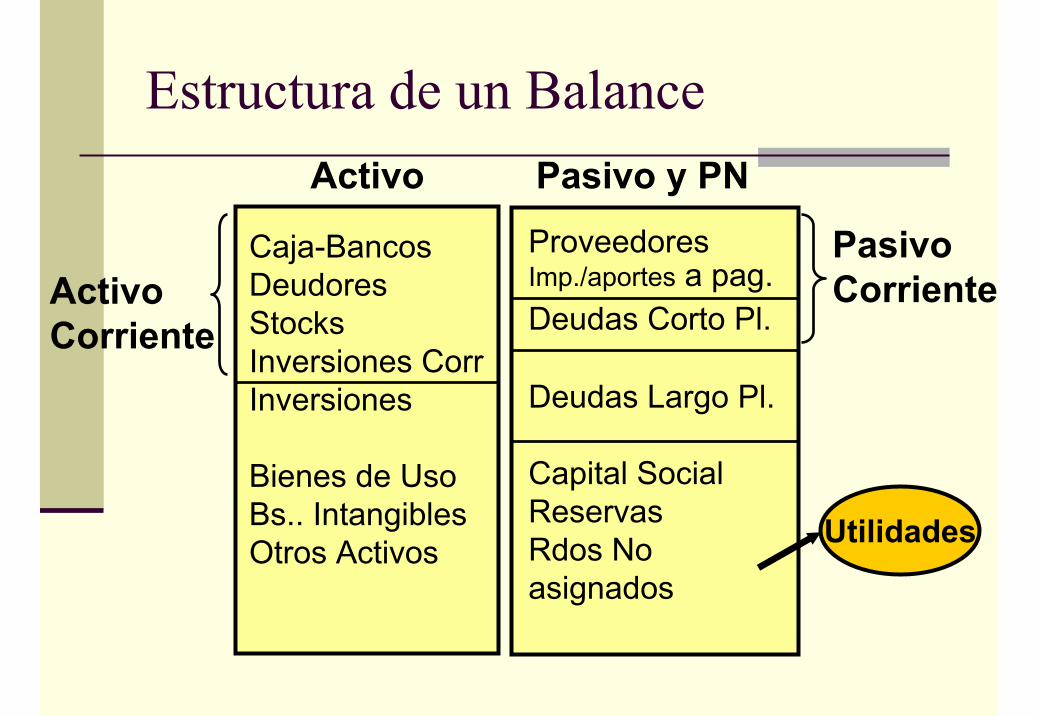

Estructura de un Balance

Caja-BancosDeudoresStocksInversiones CorrInversiones

Bienes de UsoBs.. IntangiblesOtros Activos

ProveedoresImp./aportes a pag.Deudas Corto Pl.

Deudas Largo Pl.

Capital Social ReservasRdos No asignados

Utilidades

Pasivo y PN

PasivoCorrienteActivo

Corriente

Activo

Estructura de un BalanceActivo Pasivo y PN

PasivoCorrienteActivo

Corriente

ActivoFijo

Fondos de L.P.

Capital de Trabajo

Estructura de un BalanceActivo Pasivo y PN

ActivoCorriente

ActivoFijo

RecursosOnerosos

Recursos Espontáneos

NecesidadesOperativas de

Fondos

Origen y Aplicación de fondosActivo Pasivo y PN

PasivoCorrienteActivo

Corriente

ActivoFijo

Fondos de L.P.

APLICACIONES ORIGENES

ORIGENES APLICACIONES

Resultados Negativos Resultados Positivos

Origen y Aplicación de fondos

Activo 1,000 Pasivo + PN 1,000

Caja y Bancos 100 Proveedores 600 Cuentas a Cobrar 200 Proveedores 300 Cuentas a Cobrar 100 Capital 200 Inventarios 200 Utilidades 100 Inventarios 300 Res. Acumul. 200 Total Capital de Trabajo 400 Bienes de Uso 500 (*) Amortiz. Bs. Uso - Bienes de Uso 350 Bancos Largo Plazo 300

Amortizaciones 50

Dividendos en efectivo 200 Bancos Corto Plazo 150 Activo 1,650 Pasivo + PN 1,650 Caja 50

Caja y Bancos 50 Proveedores 900 Cuentas a Cobrar 300 Bancos Corto Plazo 150 Inventarios 500 Bancos Largo Plazo 300 Bienes de Uso (*) 800 Capital 200

Res. Acumul. - Utilidades ejer. 100

(*) Amortiz. Bs. Uso 50

Situación Inicio

Situación Final

Aplicaciones: Orígenes:

Movimiento de fondos del período:

Ratios financieros

Los índices sirven para recopilar grandes cantidades de datos financieros y así, comparar la evolución de las empresas. Hay infinidad de ratios, debemos seleccionar los mas adecuados para cada actividad.Los índices ayudan a plantear las preguntas pertinentes, no las responden por sí solos.

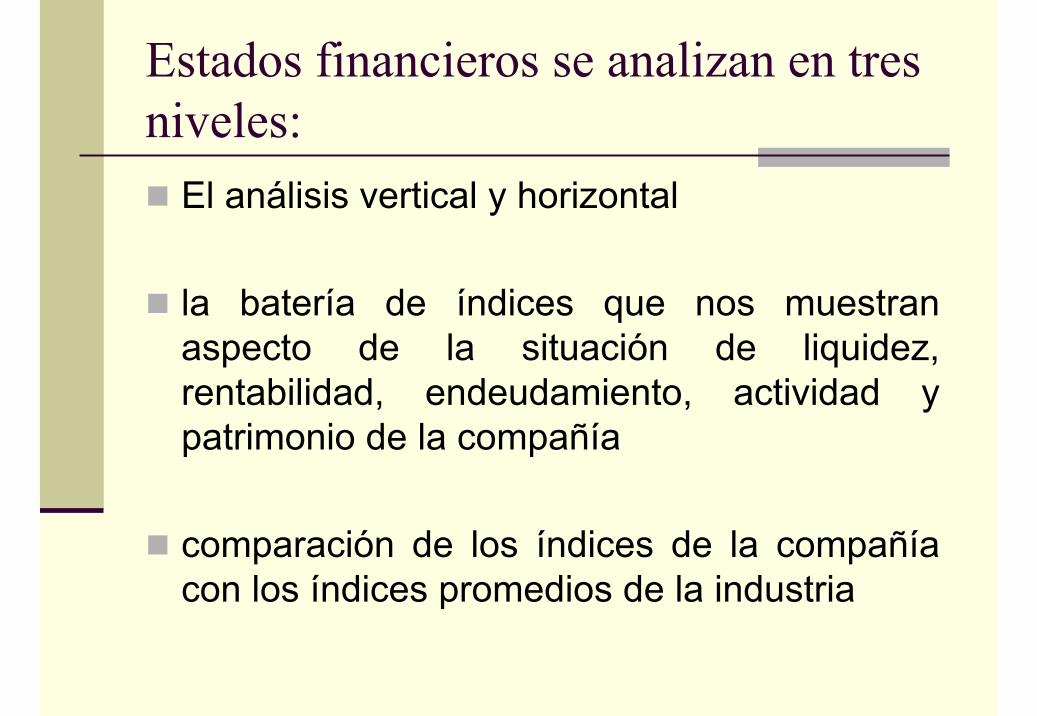

Estados financieros se analizan en tres niveles:

El análisis vertical y horizontal

la batería de índices que nos muestran aspecto de la situación de liquidez, rentabilidad, endeudamiento, actividad y patrimonio de la compañía

comparación de los índices de la compañía con los índices promedios de la industria

Ratios financieros:

Índices de liquidezÍndices de endeudamientoÍndices de coberturaÍndices de actividadÍndices de rentabilidadÍndices de valor de mercado

Indices de liquidez

Diagnosticar situación de liquidez a efectos de evaluar la posibilidad de poder hacer frente a los pagos:

*Liquidez corriente = Activo Corr. / Pas. Corr.*Prueba ácida = Act. Corr. - Stocks / Pas. Corr.*Absoluta = Disponibilidades / Pas. Corr.

Indices de endeudamiento

Los índices de endeudamiento muestran el grado de utilización del capital ajeno en relación al capital propio o al activo total

Endeudamiento sobre PN = pasivo/ PN

Endeudamiento sobe Activo = pasivo/ activo

Indices de cobertura

Estos ratios indican la solvencia de la empresa:

*La cobertura de intereses = EBIT / Intereses, sirve para saber

cómo la utilidad operativa cubre los intereses de los pasivos.

(cantidad de veces que la empresa cubre sus intereses con su

utilidad operativa).

*cobertura total de deudas = EBIT / [int. + cap./(1-t)]. Veces

que la utilidad operativa paga los intereses más la cuota de

capital de deudas.

EBIT: Utilidades antes de intereses e impuestos

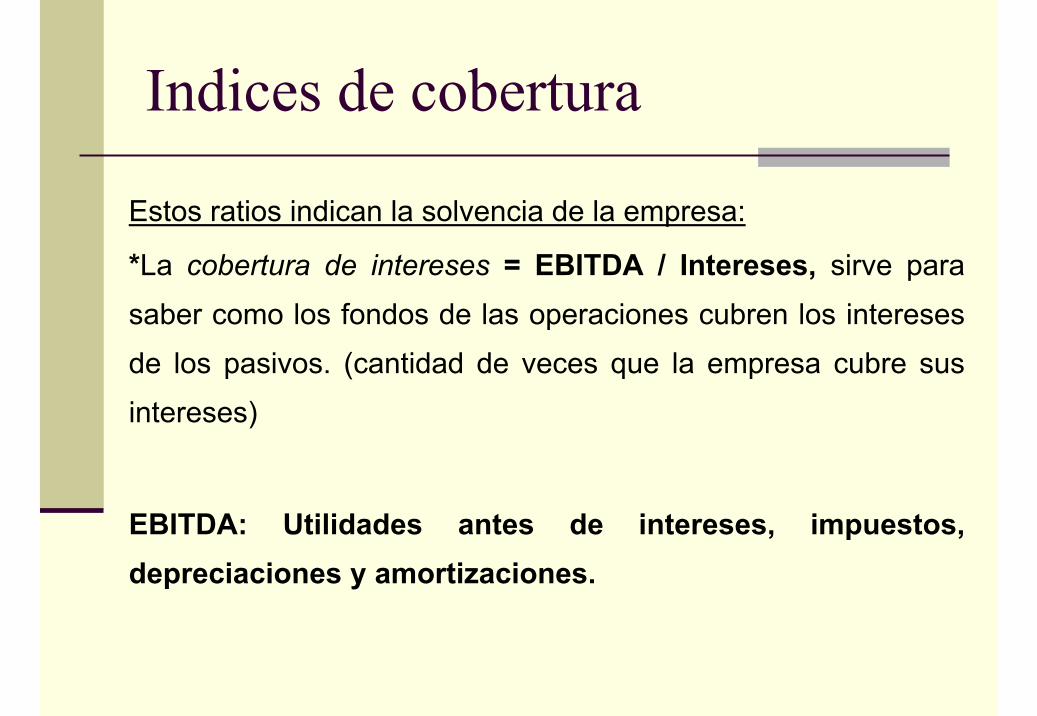

Indices de cobertura

Estos ratios indican la solvencia de la empresa:

*La cobertura de intereses = EBITDA / Intereses, sirve para

saber como los fondos de las operaciones cubren los intereses

de los pasivos. (cantidad de veces que la empresa cubre sus

intereses)

EBITDA: Utilidades antes de intereses, impuestos, depreciaciones y amortizaciones.

Indices de actividad

Procuran juzgar la eficiencia con que las firmas usan sus activos y pasivos.Rotación de créditos = ventas / promedio cuentas a cobrarDías de cobranza = 365 / rotación créditosRotación de inventarios = costo mercaderías vendidas/ promedio inventariosDías de venta = 365 / rotación inventarios

Indices de actividad

Rotación de Ctas. a pagar = compras / promedio cuentas a pagarDías de pago = 365 / rotación cuentas a pagar

Comparar: días créditos + días bienes de cambio

Condías cuentas a pagar

Indices de rentabilidad

Rentabilidad del PN. (ROE):ROE = Utilidad Neta / PNRentabilidad del Activo (ROA):ROA = [Utilidad Neta + Intereses] / Activo

DUPONT:

ROA (antes impuestos) = BAII VentasVentas ActivoX

Margen Rotación

Indices de rentabilidad

Rentabilidad del PN. (ROE) desagregada:

También:

Margen Rotación

BAII Ventas Activo BAImp BNVentas Activo PN BAII BAImp=ROE X X X X

Apalancamiento financiero

Efecto fiscal

PPNROE = ROA + (ROA - i) X

Riesgo financiero

Indices de valor de mercadoSon ratios de uso habitual en los Mercados (Bolsas), dan un panorama de valoración rápido. Asimismo, se utilizan para comparar una empresa con otra del mismo sector:

PER (price earning o precio - beneficio) = Precio Acción / Ganancia por acción

Medida rápida de cómo se valoran las acciones en el

mercado. Se interpreta como la cantidad de veces que la

ganancia por acción cabe en el precio de ésta. (años en que

se recuperará la inversión)

Indices de valor de mercadoRentabilidad por dividendos = Div. por acción / Precio de la acción (qué porcentaje representa el dividendo del precio

que se paga por acción).

Valor de libros de la acción = PN / Cant. de acc. en circulación.

Valor de mercado añadido = Valor mercado acc. / Valor de libro acc. (comparación entre el valor de cotización con el

valor contable de la acción)