Embed Size (px)

Citation preview

11/03/2015

1

1. Administración de Efectivo y Liquidez: razones para mantenerdisponibilidades; el flotante; relaciones con los bancos; administraciónde cobranzas; administración de pagos; inversión de saldos.

2. Administración de Crédito: cuentas por cobrar; condiciones de venta;política de crédito; análisis de crédito; política de cobranza;determinación del capital aplicado.

3. Administración de Inventarios: el administrador financiero y la políticade inventarios; tipos de inventarios; costos; técnicas de administración.

11/03/2015

2

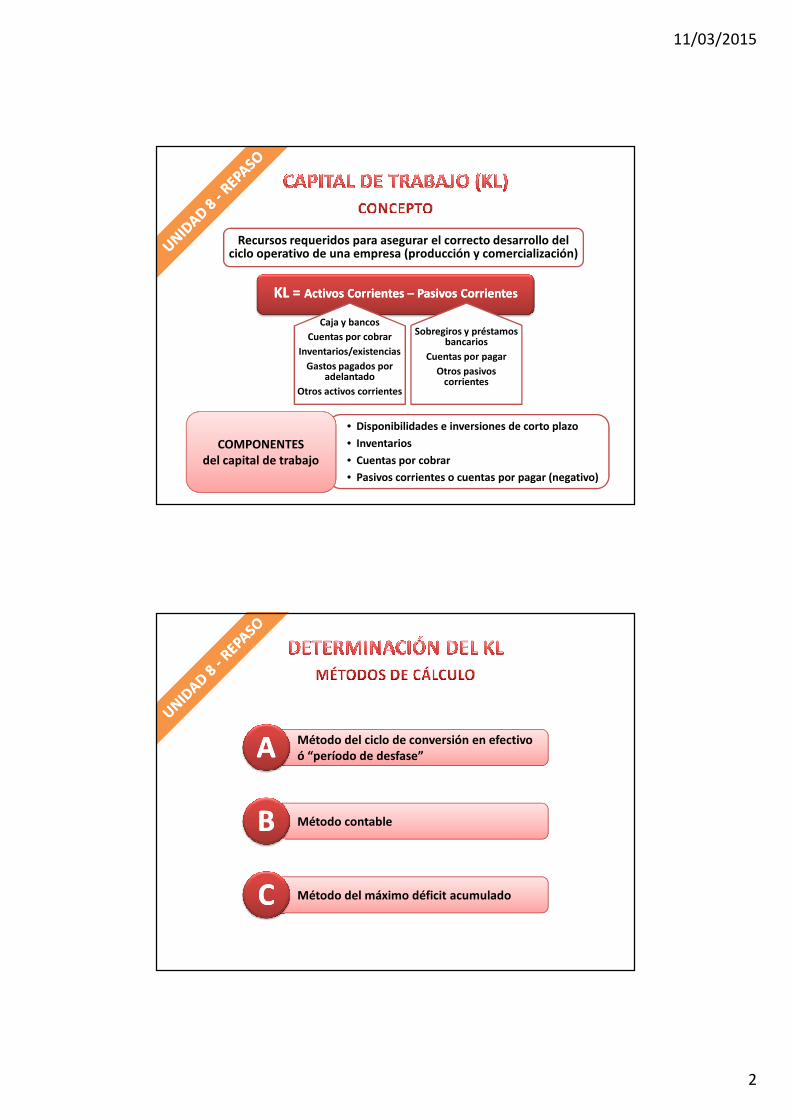

KL = KL = Activos Corrientes Activos Corrientes –– Pasivos CorrientesPasivos Corrientes

Caja y bancos

Cuentas por cobrar

Inventarios/existencias

Gastos pagados por adelantado

Otros activos corrientes

Sobregiros y préstamos bancarios

Cuentas por pagar

Otros pasivos corrientes

Recursos requeridos para asegurar el correcto desarrollo del ciclo operativo de una empresa (producción y comercialización)

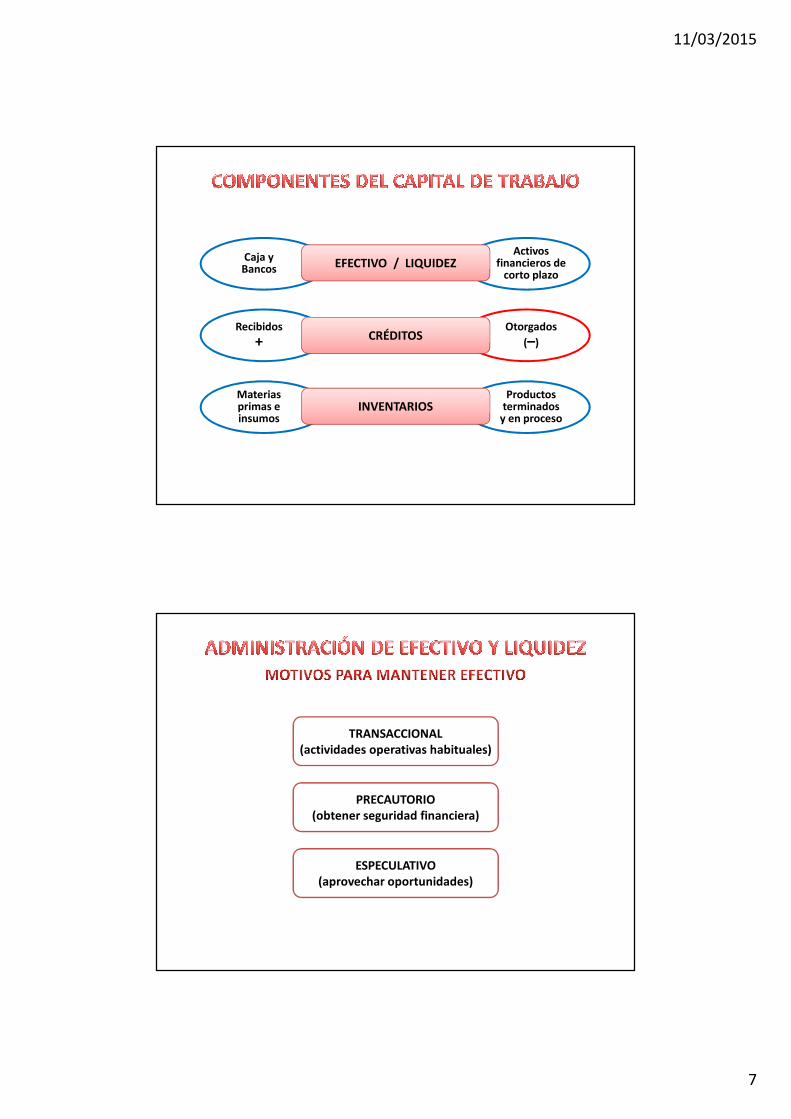

• Disponibilidades e inversiones de corto plazo

• Inventarios

• Cuentas por cobrar

• Pasivos corrientes o cuentas por pagar (negativo)

COMPONENTES del capital de trabajo

Método del ciclo de conversión en efectivo ó “período de desfase”AA

Método contableBB

Método del máximo déficit acumuladoCC

11/03/2015

3

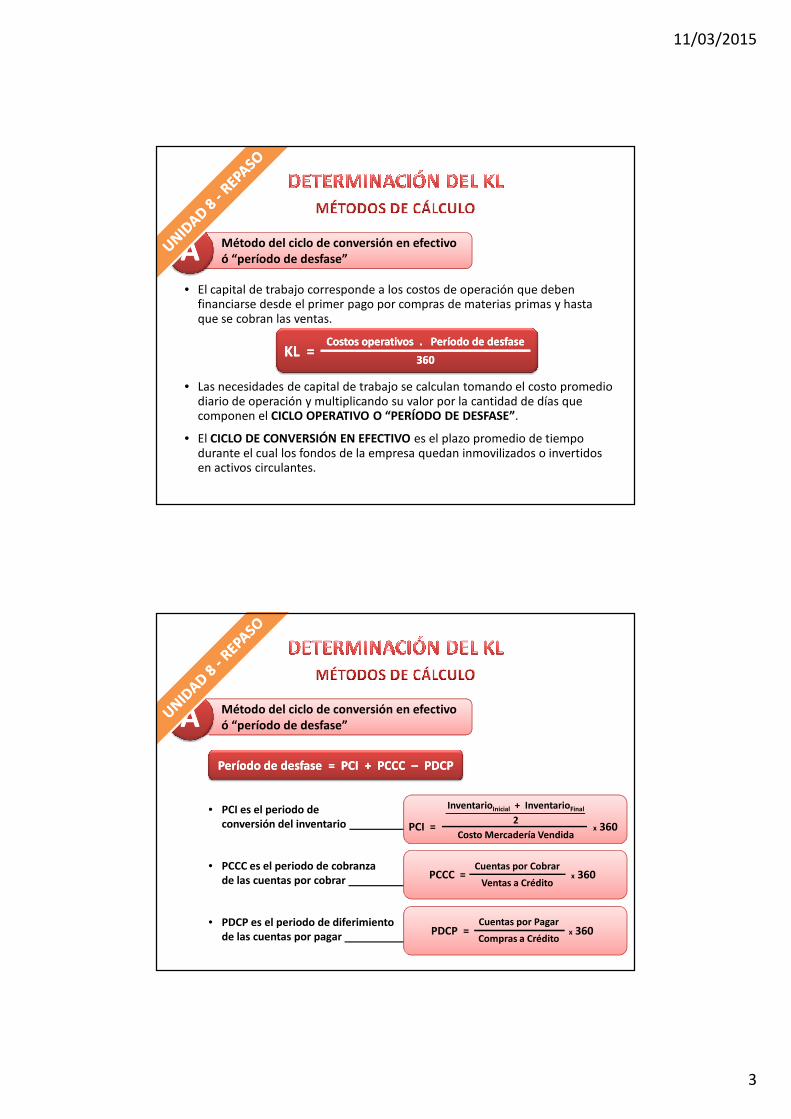

Método del ciclo de conversión en efectivo ó “período de desfase”AA

• El capital de trabajo corresponde a los costos de operación que deben financiarse desde el primer pago por compras de materias primas y hasta que se cobran las ventas.

• Las necesidades de capital de trabajo se calculan tomando el costo promedio diario de operación y multiplicando su valor por la cantidad de días que componen el CICLO OPERATIVO O “PERÍODO DE DESFASE”.

• El CICLO DE CONVERSIÓN EN EFECTIVO es el plazo promedio de tiempo durante el cual los fondos de la empresa quedan inmovilizados o invertidos en activos circulantes.

KL =KL =Costos operativos . Período de desfaseCostos operativos . Período de desfase

360360

Método del ciclo de conversión en efectivo ó “período de desfase”AA

• PCI es el periodo de conversión del inventario

• PCCC es el periodo de cobranza de las cuentas por cobrar

• PDCP es el periodo de diferimiento de las cuentas por pagar

Período de desfase = PCI + PCCC Período de desfase = PCI + PCCC –– PDCPPDCP

PCI = x 360

InventarioInicial + InventarioFinal

2

Costo Mercadería Vendida

PCCC = x 360Cuentas por Cobrar

Ventas a Crédito

PDCP = x 360Cuentas por Pagar

Compras a Crédito

11/03/2015

4

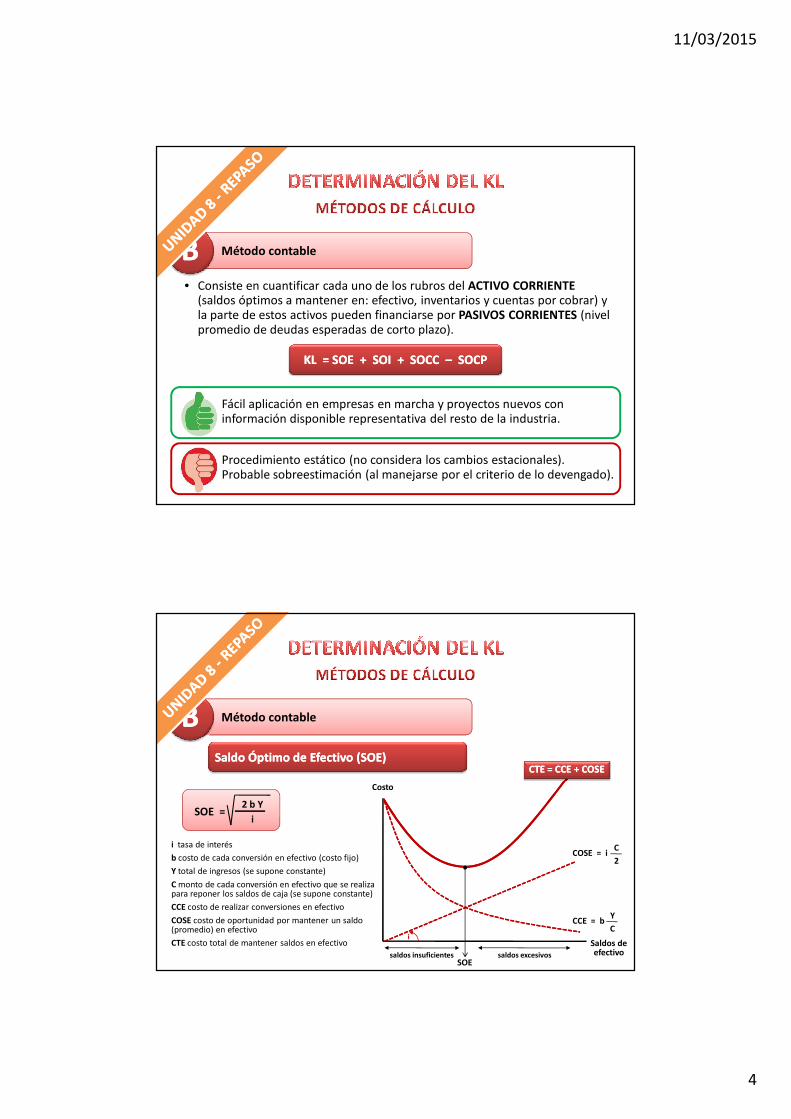

Método contableBB• Consiste en cuantificar cada uno de los rubros del ACTIVO CORRIENTE

(saldos óptimos a mantener en: efectivo, inventarios y cuentas por cobrar) y la parte de estos activos pueden financiarse por PASIVOS CORRIENTES (nivel promedio de deudas esperadas de corto plazo).

• Fácil aplicación en empresas en marcha y proyectos nuevos con información disponible representativa del resto de la industria.

• Procedimiento estático (no considera los cambios estacionales).Probable sobreestimación (al manejarse por el criterio de lo devengado).

KL = SOE + SOI + SOCC KL = SOE + SOI + SOCC –– SOCPSOCP

Método contableBB

i tasa de interés

b costo de cada conversión en efectivo (costo fijo)

Y total de ingresos (se supone constante)

C monto de cada conversión en efectivo que se realiza para reponer los saldos de caja (se supone constante)

CCE costo de realizar conversiones en efectivo

COSE costo de oportunidad por mantener un saldo (promedio) en efectivo

CTE costo total de mantener saldos en efectivo

Saldo Óptimo de Efectivo (SOE)Saldo Óptimo de Efectivo (SOE)

SOE =2 b Y

i

Costo

Saldos de efectivo

COSE = iC

2

CCE = bY

C

saldos insuficientes saldos excesivosSOE

i

CTE = CCE + COSECTE = CCE + COSE

11/03/2015

5

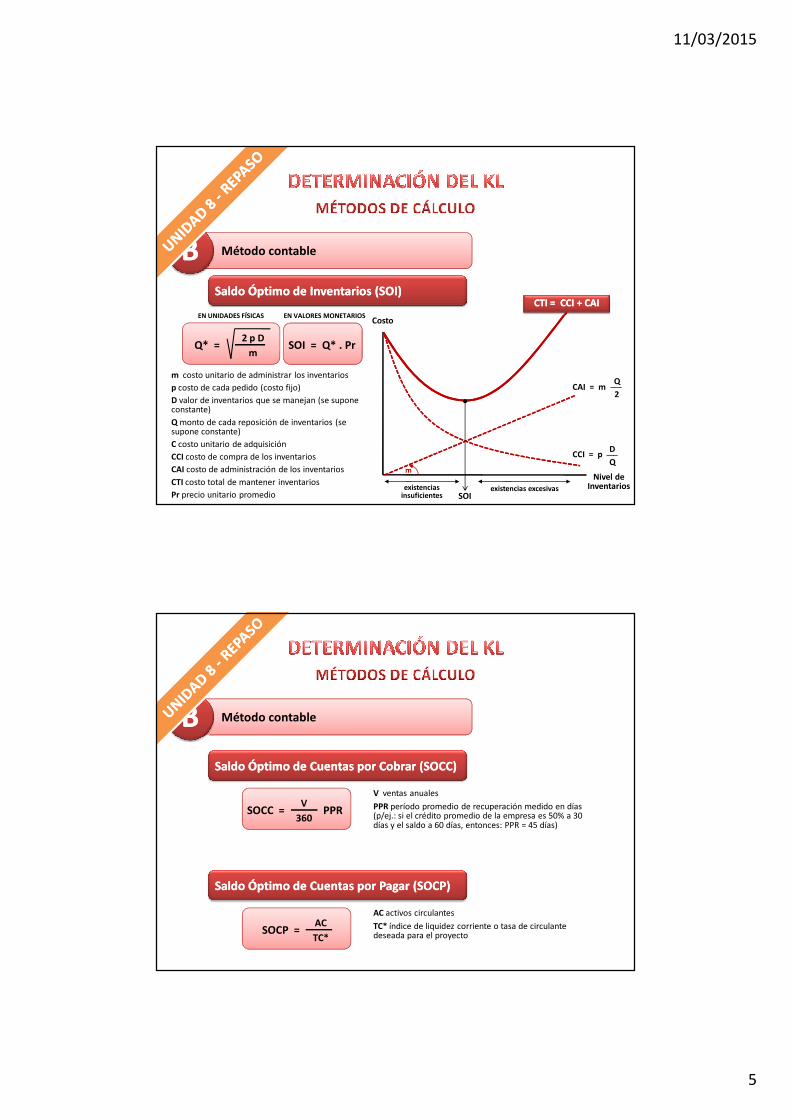

Método contableBBSaldo Óptimo de Inventarios (SOI)Saldo Óptimo de Inventarios (SOI)

Q* =2 p D

m

Costo

Nivel de Inventarios

CAI = mQ

2

CCI = pD

Q

existencias insuficientes

existencias excesivasSOI

m

SOI = Q* . Pr

CTI = CCI + CAICTI = CCI + CAI

m costo unitario de administrar los inventarios

p costo de cada pedido (costo fijo)

D valor de inventarios que se manejan (se supone constante)

Q monto de cada reposición de inventarios (se supone constante)

C costo unitario de adquisición

CCI costo de compra de los inventarios

CAI costo de administración de los inventarios

CTI costo total de mantener inventarios

Pr precio unitario promedio

EN UNIDADES FÍSICAS EN VALORES MONETARIOS

Método contableBB

V ventas anuales

PPR período promedio de recuperación medido en días (p/ej.: si el crédito promedio de la empresa es 50% a 30 días y el saldo a 60 días, entonces: PPR = 45 días)

Saldo Óptimo de Cuentas por Cobrar (SOCC)Saldo Óptimo de Cuentas por Cobrar (SOCC)

SOCC = PPRV

360

AC activos circulantes

TC* índice de liquidez corriente o tasa de circulante deseada para el proyecto

Saldo Óptimo de Cuentas por Pagar (SOCP)Saldo Óptimo de Cuentas por Pagar (SOCP)

SOCP = AC

TC*

11/03/2015

6

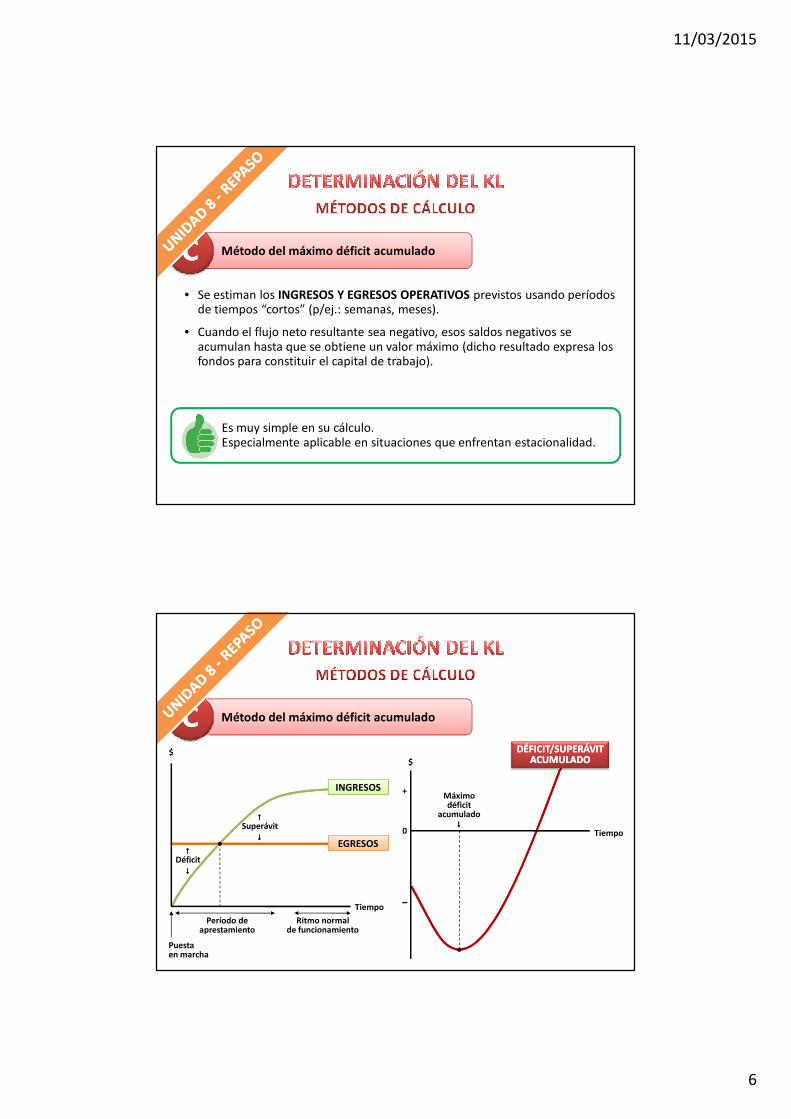

Método del máximo déficit acumuladoCC• Se estiman los INGRESOS Y EGRESOS OPERATIVOS previstos usando períodos

de tiempos “cortos” (p/ej.: semanas, meses).

• Cuando el flujo neto resultante sea negativo, esos saldos negativos se acumulan hasta que se obtiene un valor máximo (dicho resultado expresa los fondos para constituir el capital de trabajo).

• Es muy simple en su cálculo.Especialmente aplicable en situaciones que enfrentan estacionalidad.

Método del máximo déficit acumuladoCC

↑↑↑↑Déficit

↓↓↓↓

$

Tiempo

Período deaprestamiento

Ritmo normalde funcionamiento

Puesta en marcha

↑↑↑↑Superávit

↓↓↓↓

INGRESOS

EGRESOS

$

Tiempo

Máximo déficit

acumulado↓↓↓↓

DÉFICIT/SUPERÁVITDÉFICIT/SUPERÁVITACUMULADOACUMULADO

+

0

−−−−

11/03/2015

7

Caja y Bancos

Recibidos

+

Materias primas e insumos

Activos financieros de

corto plazo

Otorgados

(–)

Productos terminados

y en proceso

EFECTIVO / LIQUIDEZ

CRÉDITOS

INVENTARIOS

TRANSACCIONAL(actividades operativas habituales)

PRECAUTORIO(obtener seguridad financiera)

ESPECULATIVO(aprovechar oportunidades)

11/03/2015

8

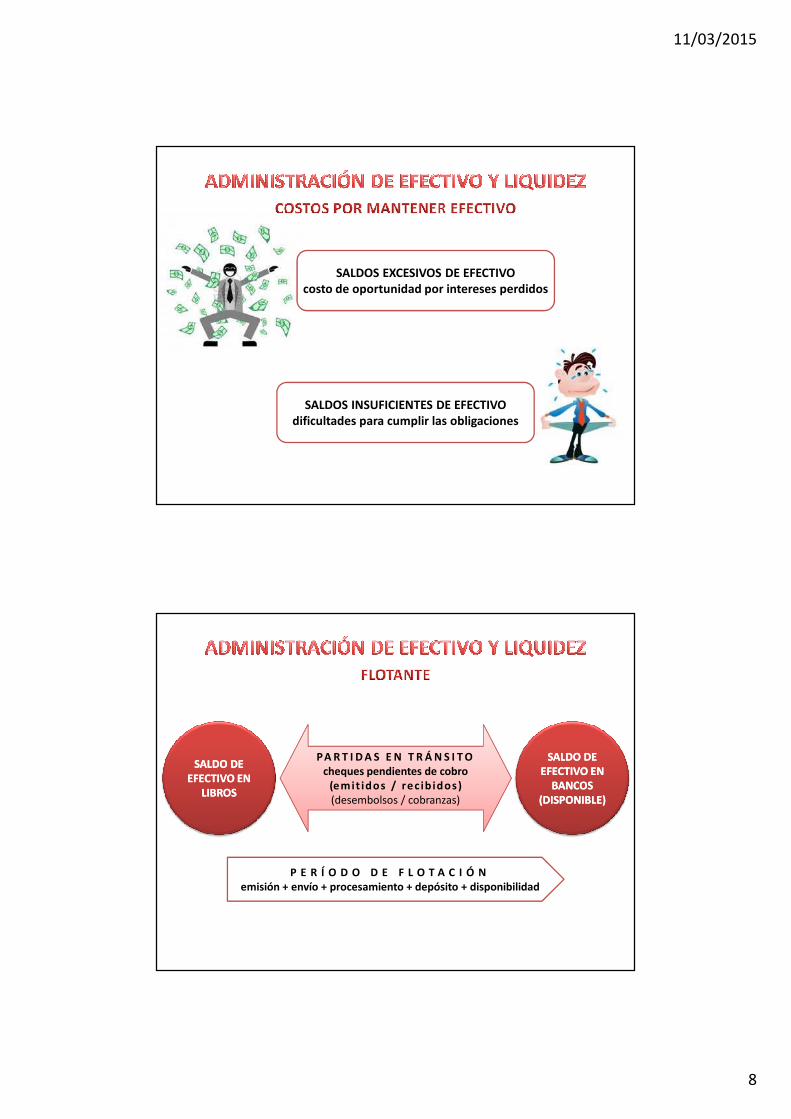

SALDOS EXCESIVOS DE EFECTIVOcosto de oportunidad por intereses perdidos

SALDOS INSUFICIENTES DE EFECTIVOdificultades para cumplir las obligaciones

SALDO DE SALDO DE EFECTIVO EN EFECTIVO EN

LIBROSLIBROS

SALDO DE SALDO DE EFECTIVO EN EFECTIVO EN

BANCOS BANCOS (DISPONIBLE)(DISPONIBLE)

PA R T I D A S E N T R Á N S I T Ocheques pendientes de cobro

(emit idos / rec ib idos)(desembolsos / cobranzas)

P E R Í O D O D E F L O T A C I Ó Nemisión + envío + procesamiento + depósito + disponibilidad

11/03/2015

9

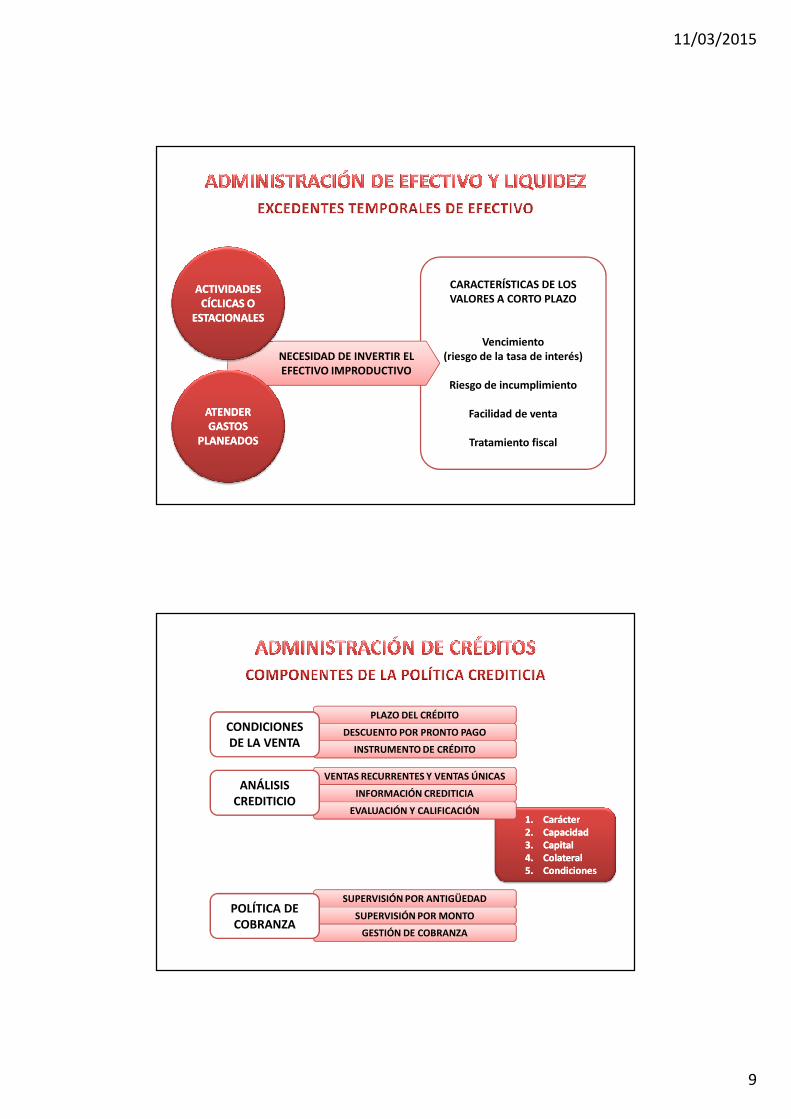

CARACTERÍSTICAS DE LOSVALORES A CORTO PLAZO

Vencimiento(riesgo de la tasa de interés)

Riesgo de incumplimiento

Facilidad de venta

Tratamiento fiscal

NECESIDAD DE INVERTIR EL EFECTIVO IMPRODUCTIVO

ACTIVIDADES ACTIVIDADES CÍCLICAS O CÍCLICAS O

ESTACIONALESESTACIONALES

ATENDER ATENDER GASTOS GASTOS

PLANEADOSPLANEADOS

SUPERVISIÓN POR ANTIGÜEDAD

SUPERVISIÓN POR MONTO

GESTIÓN DE COBRANZA

1.1. CarácterCarácter2.2. CapacidadCapacidad3.3. CapitalCapital4.4. ColateralColateral5.5. CondicionesCondiciones

PLAZO DEL CRÉDITO

DESCUENTO POR PRONTO PAGO

INSTRUMENTO DE CRÉDITO

VENTAS RECURRENTES Y VENTAS ÚNICAS

INFORMACIÓN CREDITICIA

EVALUACIÓN Y CALIFICACIÓN

CONDICIONES DE LA VENTA

ANÁLISIS CREDITICIO

POLÍTICA DE COBRANZA

11/03/2015

10

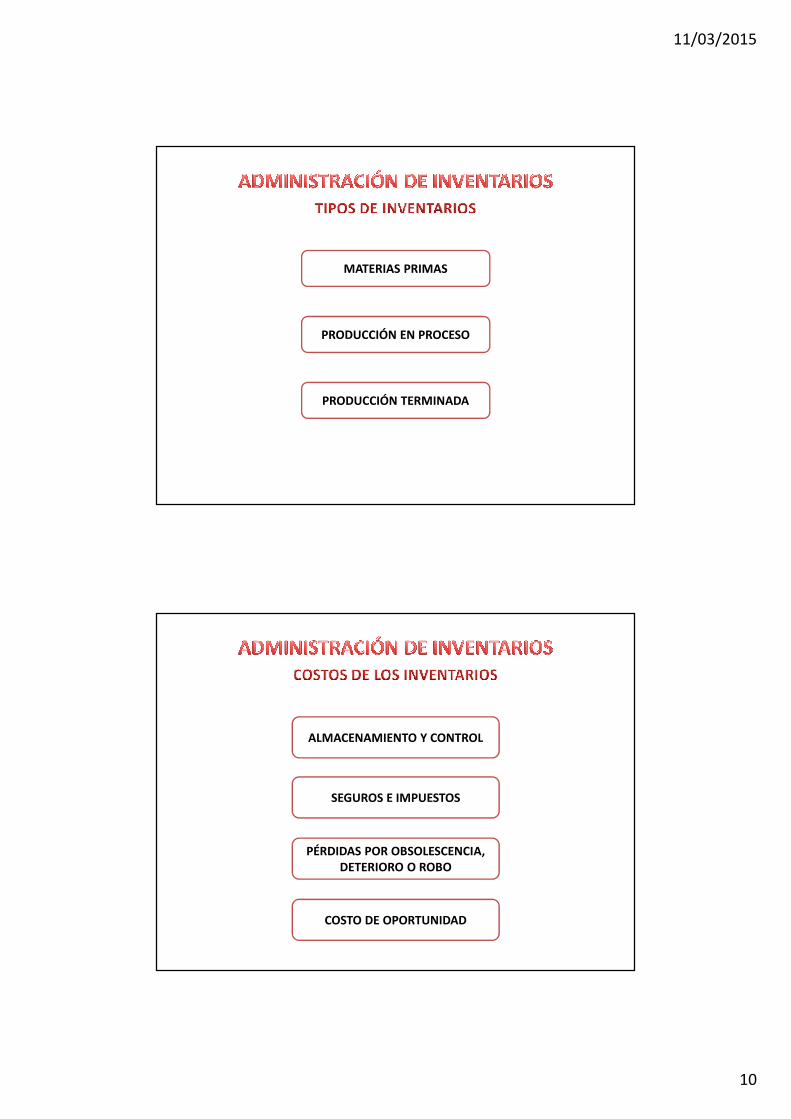

MATERIAS PRIMAS

PRODUCCIÓN EN PROCESO

PRODUCCIÓN TERMINADA

ALMACENAMIENTO Y CONTROL

SEGUROS E IMPUESTOS

PÉRDIDAS POR OBSOLESCENCIA, DETERIORO O ROBO

COSTO DE OPORTUNIDAD

11/03/2015

11

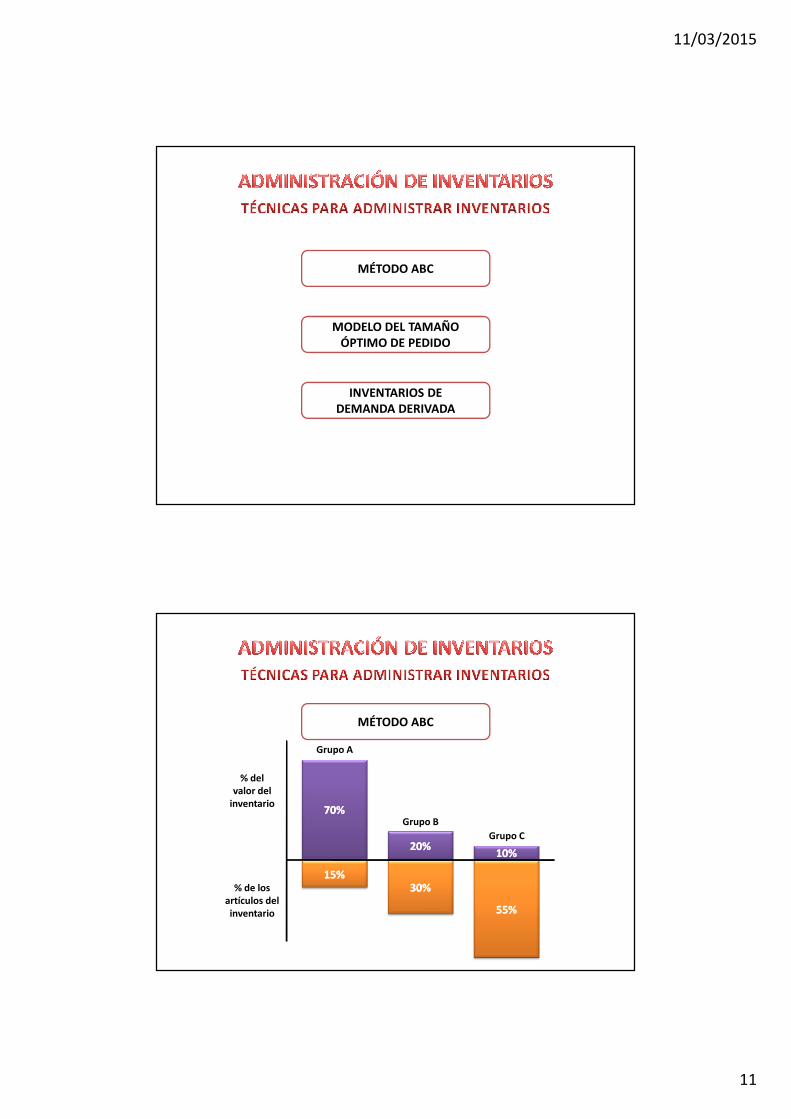

MÉTODO ABC

MODELO DEL TAMAÑO ÓPTIMO DE PEDIDO

INVENTARIOS DE DEMANDA DERIVADA

70%70%

20%20%10%10%

15%15%30%30%

55%55%

MÉTODO ABC

% del valor del

inventario

% de los artículos del inventario

Grupo A

Grupo B

Grupo C

11/03/2015

12

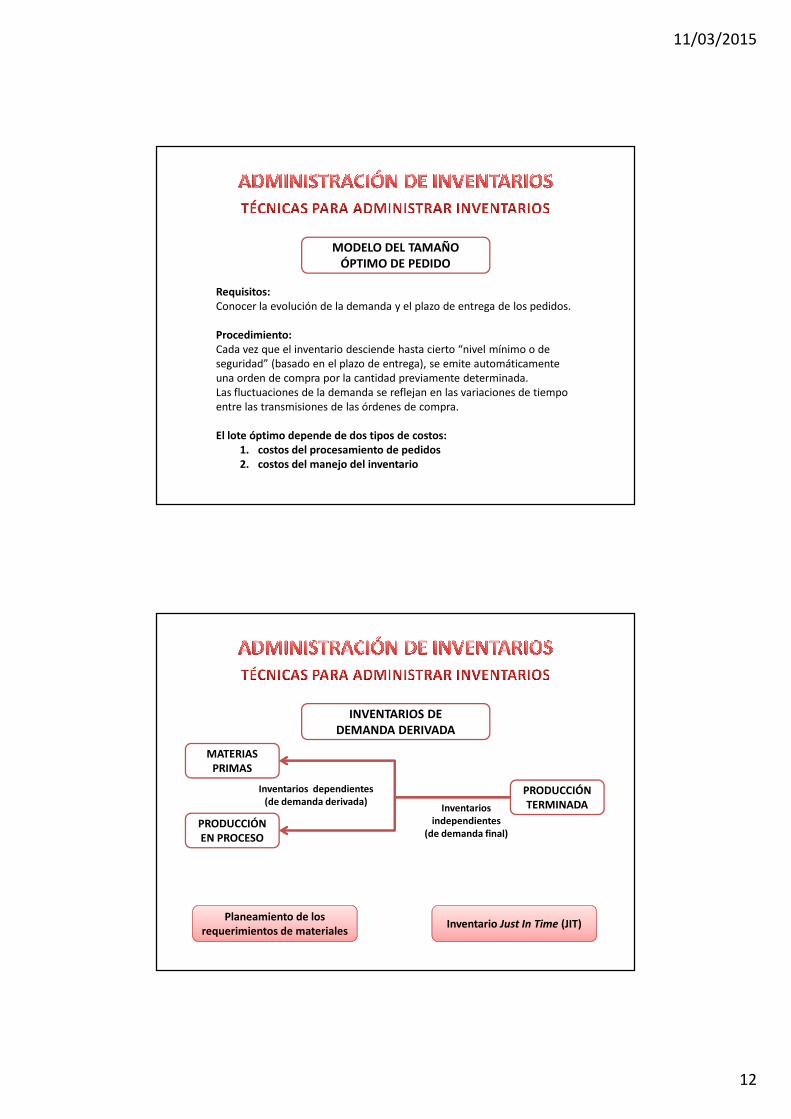

MODELO DEL TAMAÑO ÓPTIMO DE PEDIDO

Requisitos:Conocer la evolución de la demanda y el plazo de entrega de los pedidos.

Procedimiento:Cada vez que el inventario desciende hasta cierto “nivel mínimo o de

seguridad” (basado en el plazo de entrega), se emite automáticamente

una orden de compra por la cantidad previamente determinada.

Las fluctuaciones de la demanda se reflejan en las variaciones de tiempo

entre las transmisiones de las órdenes de compra.

El lote óptimo depende de dos tipos de costos:1. costos del procesamiento de pedidos 2. costos del manejo del inventario

INVENTARIOS DE DEMANDA DERIVADA

MATERIAS PRIMAS

PRODUCCIÓN EN PROCESO

PRODUCCIÓN TERMINADAInventarios

independientes(de demanda final)

Inventarios dependientes(de demanda derivada)

Planeamiento de los requerimientos de materiales

Inventario Just In Time (JIT)

11/03/2015

13

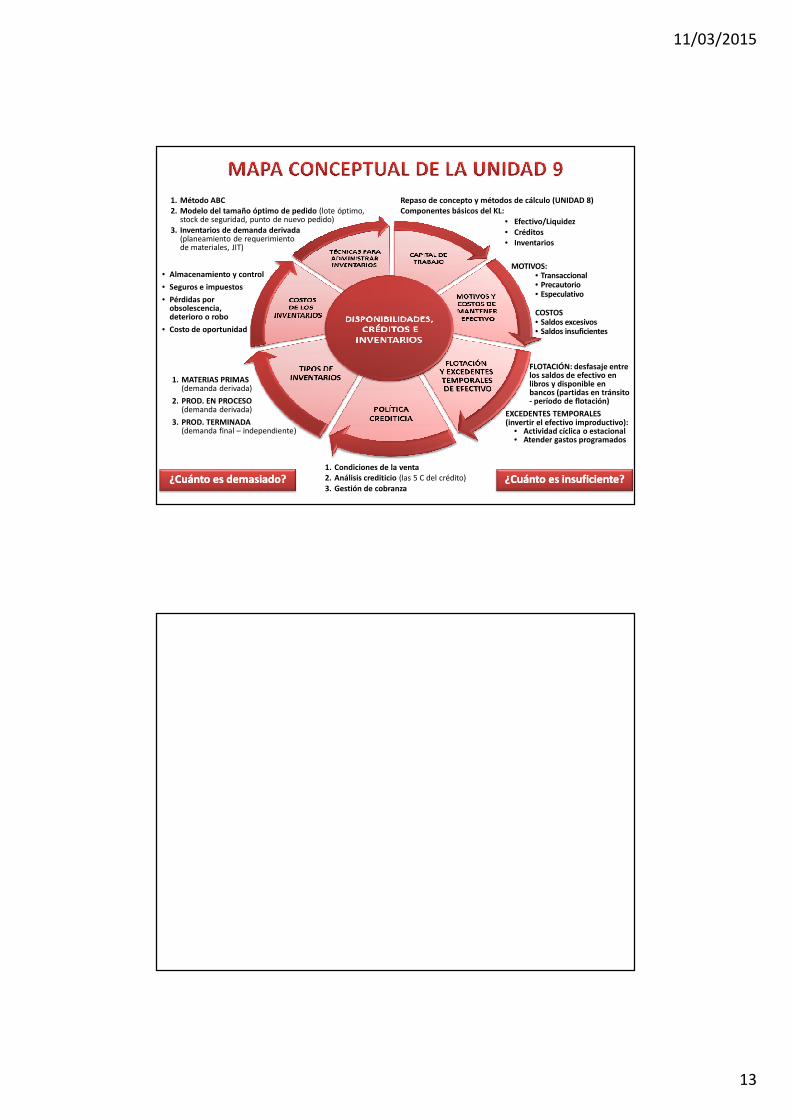

• Almacenamiento y control

• Seguros e impuestos

• Pérdidas por obsolescencia, deterioro o robo

• Costo de oportunidad

1. MATERIAS PRIMAS(demanda derivada)

2. PROD. EN PROCESO(demanda derivada)

3. PROD. TERMINADA(demanda final – independiente)

1. Método ABC2. Modelo del tamaño óptimo de pedido (lote óptimo,

stock de seguridad, punto de nuevo pedido)

3. Inventarios de demanda derivada (planeamiento de requerimiento de materiales, JIT)

FLOTACIÓN: desfasaje entre los saldos de efectivo en libros y disponible en bancos (partidas en tránsito - período de flotación)

EXCEDENTES TEMPORALES (invertir el efectivo improductivo):

• Actividad cíclica o estacional• Atender gastos programados

MOTIVOS:• Transaccional• Precautorio• Especulativo

COSTOS• Saldos excesivos• Saldos insuficientes

1. Condiciones de la venta2. Análisis crediticio (las 5 C del crédito)

3. Gestión de cobranza

Repaso de concepto y métodos de cálculo (UNIDAD 8)Componentes básicos del KL:

• Efectivo/Liquidez• Créditos• Inventarios

¿Cuánto es demasiado?¿Cuánto es demasiado? ¿Cuánto es insuficiente?¿Cuánto es insuficiente?