Embed Size (px)

Citation preview

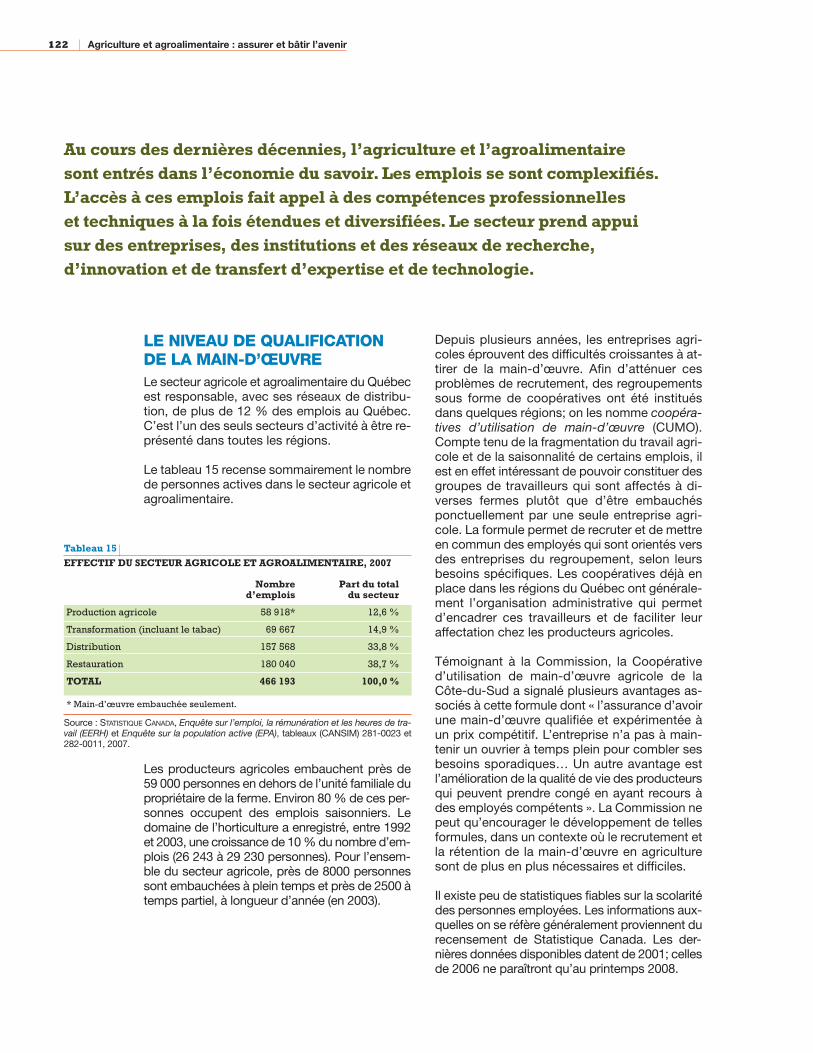

Agriculture et agroalimentaire : assurer et bâtir l’avenir

Rapportde la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois

Les publications suivantes constituent le rapport de la Commission et ses annexes :• Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois;

• Études complémentaires (synthèses préparées à la demande de la Commission sur lesthèmes abordés dans le Rapport);

• Ce qu’on nous a dit (synthèse des propos entendus aux audiences publiques régionales etnationales).

Ces trois documents et tous les documents reçus par la Commission dans le cadre de son man-dat ainsi que plusieurs autres renseignements peuvent être consultés sur le site Web de la Com-mission, à l’adresse www.caaaq.gouv.qc.ca, ou à partir du site Web du ministère de l’Agriculture,des Pêcheries et de l’Alimentation du Québec, à l’adresse www.mapaq.gouv.qc.ca.

Agriculture et agroalimentaire : assurer et bâtir l’avenirPropositions pour une agriculture durable et en santé

Rapportde la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois

Agriculture et agroalimentaire : assurer et bâtir l’avenir

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois

Québec, le 31 janvier 2008

Monsieur Laurent LessardMinistre de l’Agriculture, des Pêcheries et de l’Alimentation

Monsieur le Ministre,

C’est avec grand plaisir que nous vous remettons le rapport de la Commission sur l’avenir de l’agricultureet de l’agroalimentaire québécois.

Constituée le 20 juin 2006 en vertu du décret numéro 570-2006, cette commission, rappelons-le,avait le mandat de dresser un état de situation sur les enjeux et les défis de l’agriculture et de l’agro -alimentaire québécois, d’examiner l’efficacité des politiques publiques dans différents domaines quitouchent ce secteur d’activité, d’établir un diagnostic et de formuler des recommandations sur lesadaptations à faire.

Le présent rapport repose notamment sur des consultations publiques tenues dans 15 régions et 27 municipalités du Québec et qui nous ont permis de recevoir quelque 770 présentations, dont 720 étaient soutenues par un mémoire. Il s’appuie aussi sur plusieurs mandats d’études externes etsur toute une série de rencontres avec divers interlocuteurs.

Espérant que notre rapport contribuera à assurer et à bâtir l’avenir de l’agriculture et de l’agroali-mentaire québécois, nous vous prions de croire, Monsieur le Ministre, à nos sentiments les meilleurs.

Jean PronovostPrésident

Pascale Tremblay, agr. Mario DumaisCommissaire Commissaire

c.c. Monsieur Gérard Bibeau, secrétaire général du Conseil exécutif

Agriculture et agroalimentaire : assurer et bâtir l’avenir

Commission sur l'avenir de l'agriculture et de l'agroalimentaire québécois

Jean Pronovost, présidentMario Dumais, commissairePascale Tremblay, agr., commissaire

Suzanne Dion, secrétaire générale

Yvon Boudreau, collaboration spéciale et rédaction

ÉDITIONChantale Tremblay

TRAITEMENT DE TEXTEOdette Côté

RÉVISION LINGUISTIQUECharlotte Gagné

TRADUCTIONAnglocom

GRAPHISMEFolio et Garetti

PHOTOGRAPHIE Clément Allard : chapitre 2Pierre Beauchemin, ITHQ : chapitre 7Éric Labonté, MAPAQ : chapitre 10Marc Lajoie, MAPAQ : introduction, chapitres 1, 4, 5, 6 et 11Guy Tessier : couverture, chapitres 3, 8, 9 et 12

IMPRESSIONSOLISCO/Caractéra

Catalogage avant publication de Bibliothèque et Archives nationalesdu Québec et Bibliothèque et Archives Canada

Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois

Agriculture et agroalimentaire québécois [ressource électronique] : assurer etbâtir l’avenir : rapport

Texte en français et en anglais.

ISBN 978-2-550-51787-0

1. Agriculture – Québec (Province). 2. Industries agricoles – Québec (Province).3. Politique agricole – Québec (Province). I. Titre.

S451.5.Q8C65 2008b 630.9714 C2008-940070-4F

DÉPÔT LÉGAL : Bibliothèque nationale du Québec, janvier 2008

This document is also available in English.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois 5

La Commission sur l’avenir de l’agriculture et de l’agroalimen-taire québécois a reçu de nombreux appuis et contributionsqui ont enrichi considérablement sa réflexion et facilité laréalisation de son mandat.

Elle tient d’abord à souligner la collaboration exceptionnellede plusieurs ministères du gouvernement du Québec et, aupremier chef, celle du ministère de l’Agriculture, des Pêcherieset de l’Alimentation. Ce dernier a fourni avec empressementtoutes les informations, analyses, études et données que laCommission a sollicitées, tout en lui offrant un soutien logistiqueattentif et constant. La Financière agricole du Québec, laRégie des marchés agricoles et ali mentaires du Québec et laCommission de protection du territoire agricole du Québecont également fait preuve d’un excellent esprit de collabora-tion. Le ministère du Développement durable, de l’Environ-nement et des Parcs, celui des Finances, celui de l’Éducation,du Loisir et du Sport, celui de la Santé et des Services sociaux, celui des Affaires municipales et des Régions ainsique celui du Développement économique, de l’Innovation etde l’Exportation de même que le ministère de l’Emploi et dela Solidarité sociale ont mis au service de la Commission leurexpertise et leurs données. La Commission tient égalementà souligner la contribution continue d’Agriculture et Agroali-mentaire Canada : ses représentants ont suivi assidûment sestravaux et ont répondu à toutes les demandes de renseigne-ments qui leur ont été adressées.

La Commission a pu bénéficier des services d’une équipe derecherche et de soutien constituée de personnes provenantde divers ministères et organismes du gouvernement duQuébec ou recrutées à l’extérieur. Cette petite équipe, dirigéepar Mme Suzanne Dion, secrétaire générale, a accompli untravail remarquable.

La Commission a aussi fait appel à de nombreux experts etconsultants externes qui lui ont permis d’approfondir certainsdiagnostics et de formuler des propositions s’appuyant surdes données fiables et une expertise de haut niveau.

Par-dessus tout, la Commission a puisé, dans les quelque770 mémoires et témoignages reçus lors des audiences régio-nales et nationales, l’essentiel des messages qui ont inspiréle présent rapport. Elle exprime sa plus vive reconnaissanceaux personnes et organisations qui se sont investies dans lapréparation et la présentation de ces témoignages.

Remerciements

6 Agriculture et agroalimentaire : assurer et bâtir l’avenir

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois 7

Introduction 11

1 Les facteurs qui exerceront une influence sur l’avenir 17

2 Les principaux messages adressésà la Commission 25

3 Une vision d’avenir à partager 31

4 La production agricole et l’aide de l’État 45

5 La mise en marché des produits agricoles 75

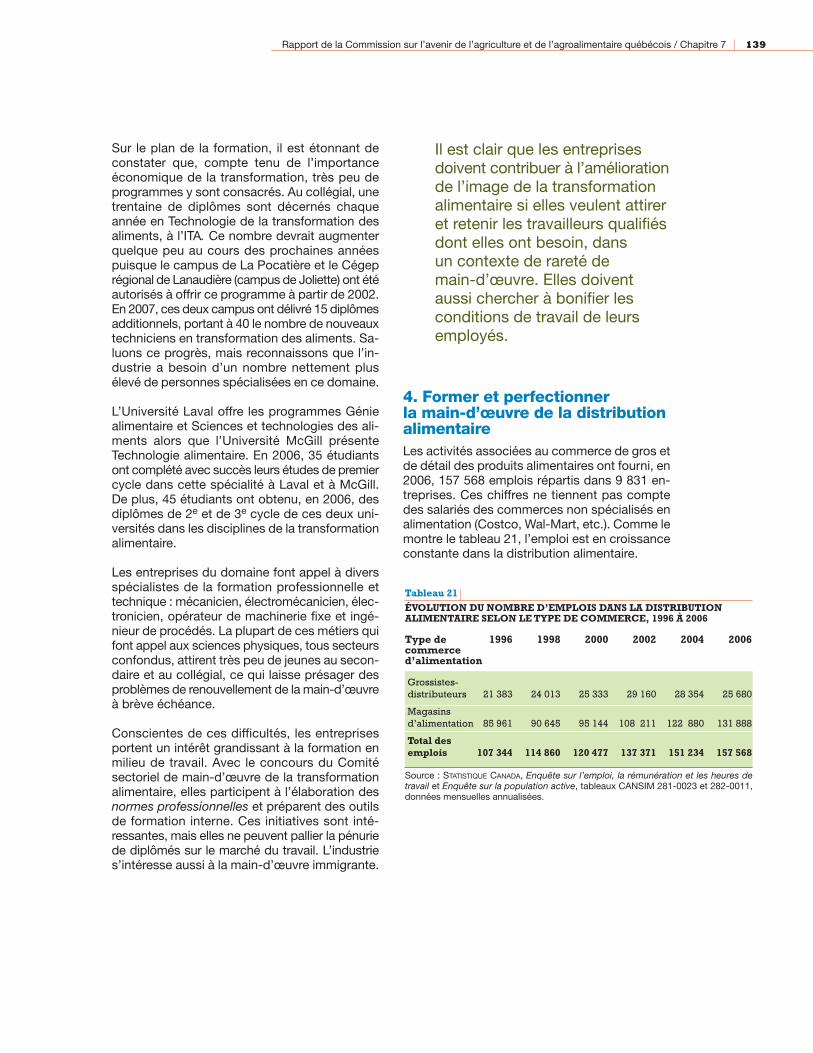

6 La transformation et la distribution alimentaires 95

7 La formation et le perfectionnement des ressources humaines 121

8 La recherche et l’innovation 151

9 L’environnement 161

10 L’alimentation, la santé et les attentes des consommateurs 185

11 La protection du territoire agricole et le développement régional 199

12 L’utilisation de l’agriculture à d’autres fins que l’alimentation 213

13 La gouvernance 225

Conclusion 243

1 Propositions de mise en œuvre 245

2 Liste des recommandations 251

3 Personnel de la Commission 272

Annexes

8 Agriculture et agroalimentaire : assurer et bâtir l’avenir

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois 9

Nous croyons fermement à l’avenir de ce secteur. Par contre,plusieurs indices portent à croire que nous avons atteint,en quelque sorte, les limites du modèle agricole actuel. Eneffet, l’environnement dans lequel l’agriculture et l’agroa-li mentaire évoluent présentement diffère grandement decelui qui a donné le jour à la plupart des politiques en cours.

Ainsi, sans renier les gains importants faits par l’organisationactuelle des politiques agricoles, nous croyons qu’il fautfaire preuve d’autant d’audace qu’à l’époque qui nous aprécédés afin de redéfinir la place de l’agriculture dans lasociété. Puisque les besoins changent, il nous semble normalque l’agriculture et l’agroalimentaire évoluent avec eux.

– Les étudiants et les étudiantes de la Faculté des sciences

de l’agriculture et de l’alimentation de l’Université Laval, dans leur mémoire

présenté à la Commission, le vendredi 7 septembre 2007 à Montréal.

10 Agriculture et agroalimentaire : assurer et bâtir l’avenir

Introduction

5

L’agriculture québécoise s’est profondémenttransformée au cours des cinquante dernièresannées. À l’instar des autres secteurs produc-tifs, elle s’est modernisée et a accru substan-tiellement ses rendements en prenant appui surles avancées de la science et de la technologie.L’agriculture québécoise, comme celle de tousles pays industrialisés, s’est spécialisée et lataille des unités de production s’est nettementagrandie. Elle a pu compter et compte encore surdes institutions de formation et de recherche, surdes services-conseils en matière de gestion,d’agronomie, de génétique et de santé animale,sur des fournisseurs d’intrants et d’équipementsà l’affût des technologies de pointe et sur la com-plicité active des gouvernements. Au Québeccomme dans la plupart des pays industrialisés,l’intensification de l’agriculture, bien qu’elle nefût pas sans conséquence, a été la réponse dumilieu agricole aux besoins et aux attentes de lasociété.

L’agriculture du Québec a aussi permis l’expan-sion considérable de la transformation alimentairequi, par la valeur de ses expéditions, est devenuele premier secteur manufacturier québécois.Quant à la distribution, elle a enregistré deschan gements majeurs, s’est complètement réor ga -nisée et a graduellement atteint un haut niveau deconcentration.

Au cours des dernières années, l’agriculture etl’agroalimentaire ont été profondément secoués.L’environnement national et international a changé,marqué notamment par l’augmentation specta-culaire du commerce mondial et l’émergence denouvelles puissances agricoles exportatrices.Ces changements ont exacerbé les problèmes deconcurrence de prix entre nos produits agricoleset ceux qui nous arrivent de partout dans lemonde et envahissent nos marchés. De nouvellesincertitudes ont surgi, soulevant des questionstroublantes sur les conséquences d’une agriculturequi n’est pas toujours respectueuse de l’environ-nement. Les citoyens et les consommateurs, quis’étaient tenus à l’écart des débats sur les enjeuxde l’agriculture, sont entrés en scène et désormaisils expriment davantage leurs préoccupations etleurs exigences à l’égard de l’environnement etde la santé, interpellant directement l’agriculture etl’agroalimentaire. On ne voit plus l’agriculture de lamême façon. Les interrelations entre le secteuragroalimentaire et la santé se sont raffermies et laproduction agricole est maintenant subordonnéeau respect de l’environnement et à l’acceptabilitésociale. Bref, l’agriculture est devenue un enjeude société.

L’agriculture a marqué l’histoire du Québec. Nous avons trouvé dans l’agriculture notre principal moyen de survivance économique, culturelle etsociale. Notre passé agraire a façonné plusieurs traits de notre personnalitécollective. Notre filiation avec le monde rural demeure palpable à bien des égards, étant majoritairement des urbains de fraîche date. Si elle ne constitue plus le pôle central de la vie communautaire des Québécois et des Québécoises, l’agriculture n’en conserve pas moins une mission essentielle. Outre sa fonction nourricière, l’agriculture représente un modede vie et un moyen dynamique d’occuper le vaste territoire qui est le nôtre.

12 Agriculture et agroalimentaire : assurer et bâtir l’avenir

L’AGRICULTURE, ENJEU DE SOCIÉTÉDans cet univers qui change et se complexifie,les agriculteurs et les acteurs du secteur agroa-limentaire réalisent que les solutions qui avaientprévalu jusqu’alors et les mécanismes mis enplace au cours des quarante dernières annéespour seconder le développement de l’agricultureet de l’agroalimentaire ne suffisent plus, que cer-tains de ces dispositifs semblent avoir atteintleurs limites. Insidieusement, l’agriculture est entréedans une phase de doute, de remise en questionet même de crise.

Cet état de tension peut être illustré par cer-taines observations :• la baisse des revenus agricoles, exacerbée

par des crises conjoncturelles comme cellesde l’encéphalopathie spongiforme bovine(vache folle) et de la filière porcine tout entière;

• l’endettement sans précédent des agricul-teurs, en partie lié à la recherche de gains deproductivité, au prix des quotas ainsi qu’àl’augmentation de la taille des fermes et à lamodernisation de celles-ci;

• la hausse des coûts de certains programmesd’aide financière à la production agricole,dans un contexte où la société doit répondre àd’autres priorités, notamment en matière desanté, d’éducation et d’infrastructure;

• la difficulté de transférer les fermes à la re-lève, assombrissant les perspectives d’avenirde la profession;

• le resserrement des normes environnemen-tales et phytosanitaires, la prise en comptedes impératifs du développement durableet l’expression de nouvelles exigences so-ciétales, qui ont pour effet de faire grimper lescoûts de production au-delà de ce que lesmarchés sont prêts à reconnaître;

• la perte de confiance d’une certaine pro-portion de citoyens et de consommateursà l’égard de la production agricole et detout le secteur agroalimentaire, accusés depoursuivre des activités polluantes et d’accor-der une importance trop grande aux gainséconomiques à court terme, au détriment de laqualité des aliments produits et de l’environ-nement;

• les pressions exercées, notamment à l’Or-ganisation mondiale du commerce (OMC),en faveur d’une plus grande ouverture desmarchés agricoles, ce qui déstabiliserait lesproductions québécoises assujetties à la gestionde l’offre. Les autres productions sont de plus enplus exposées à la concurrence internationalerésultant de la mondialisation;

• la montée inquiétante de la détresse psy-cho logique en milieu agricole, phénomèneméconnu jusqu’à tout récemment chez lesagriculteurs;

• les faibles perspectives de croissance et dedéveloppement au Québec du secteur de latransformation alimentaire, qui fait face à desproblèmes de plus en plus aigus de capitalisa-tion, d’approvisionnement, de productivité etde disponibilité de main-d’œuvre, dans uncontexte d’accroissement de la concurrenceétrangère;

• les modes d’organisation et le très haut niveau de concentration qui caractérisent ladistribution alimentaire, ce qui soulève desinquiétudes quant à l’accessibilité des produitsquébécois aux réseaux de distribution.

Certes, l’état de crise n’est pas généralisé.L’agriculture et l’agroalimentaire du Québec ontd’importants acquis et leurs acteurs, qui ont ma-nifesté dans le passé de remarquables capacitésd’adaptation, démontrent une volonté farouchede défier les épreuves du temps présent. Maisla phase d’instabilité qu’ils traversent et lescauses qui l’alimentent demeurent hautementpréoccupantes. Plusieurs représentants du sec-teur agricole et agroalimentaire ont soutenu, lorsdes audiences de la Commission, qu’ils sontrendus pour ainsi dire à la croisée des cheminset qu’ils ont besoin d’un nouvel élan.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois / Introduction 13

14 Agriculture et agroalimentaire : assurer et bâtir l’avenir

LE MANDAT ET LA DÉMARCHEDE LA COMMISSIONC’est sur cette toile de fond que le gouvernementdu Québec a créé la Commission sur l’avenir del’agriculture et de l’agroalimentaire québécois,chargée du mandat suivant :• « faire un état de situation sur les enjeux et

défis de l’agriculture et de l’agroalimentairequébécois;

• « examiner l’efficacité des interventions pu-bliques actuellement en place, tant celles sousla responsabilité du ministre de l’Agriculture,des Pêcheries et de l’Alimentation que cellessous la responsabilité d’autres ministres tou-chant le secteur agricole et agroalimentairedans des domaines tels l’environnement, lasanté, l’occupation du territoire et le dévelop-pement régional;

• « établir un diagnostic et formuler des recom-mandations sur les adaptations à faire, comptetenu des défis de la compétitivité et des revenusagricoles, des attentes sociétales et de la miseen valeur des potentiels régionaux. »

La Commission est allée à la rencontre des agri-culteurs, des transformateurs, des distributeurs,des organismes de développement, des écolo-gistes, des élus municipaux, des professionnelstravaillant en amont et en aval de la productionagricole, des fournisseurs d’intrants et d’équi-pements, des exportateurs, des chercheurs, desformateurs, des citoyens et des consommateurs;bref, de tous ceux qui vivent du secteur agricoleet agroalimentaire ou qui y portent un intérêt.Elle a tenu, dans toutes les régions, sauf celle duNord-du-Québec, des audiences publiques aucours desquelles furent présentés quelque660 mémoires et témoignages, illustrant toute ladiversité des situations et exprimant les inquié-tudes, les espoirs, les attentes et les projets deplusieurs centaines de personnes de toute prove -nance sociale et professionnelle. La Commissiona également tenu deux semaines d’audiencespubliques nationales où elle a reçu 110 mémoiresprésentés essentiellement par des organisationsétablies dans plusieurs régions ou dans l’en-semble du Québec.

Ces personnes, entreprises et organismes ontexprimé leur confiance envers la démarche de laCommission sur l’avenir de l’agriculture et del’agroalimentaire québécois. Ils s’y sont investisen menant des réflexions poussées au sein deleur organisation, en documentant les problèmesvécus, en cherchant des solutions concrètes eten venant témoigner de leurs expériences et deleur vision d’avenir. La Commission fut vivementimpressionnée par l’importance et la remarquablequalité de cette participation et par l’espoir placédans les travaux qu’elle mène. Elle a rencontrédes gens passionnés, fiers de leurs réalisations,mais inquiets de leur avenir.

Ce que la Commission a entendu confirme lar-ge ment les interrogations et les inquiétudes quiassaillent le secteur de l’agriculture et de l’agroa-limentaire. Dans toutes les régions du Québec,des citoyens et des citoyennes de divers horizonsse sont ouvertement demandé où allait notreagriculture. Ils craignent que, dans ce monde enmutation profonde, la simple poursuite des poli-tiques qui ont fait le succès de ce secteurjusqu’ici ne conduise à une amplification de lacrise, à une sorte d’impasse. Du coup, ils ont éténombreux à souhaiter et même à réclamer unenouvelle vision de l’agriculture et de l’agroali-mentaire qui prendrait appui sur les acquis et quis’adapterait aux grands courants d’une sociétéqui, toute urbaine qu’elle soit, veut redéfinir sesrapports avec l’agriculture.

Bien entendu, le spectre des préoccupations ex-po sées devant la Commission est très large etplusieurs des recommandations formulées sontdivergentes, voire contradictoires. Sur des enjeuxd’une telle ampleur et d’une telle complexité, onne se surprend pas de l’absence d’unanimité.Mais à travers cette pluralité de points de vue,la Commission a décelé des constats largementpartagés, des questionnements incessants, desgrandes tendances et des attentes incontourna-bles. Elle a pu relever les questions de fond quidoivent être examinées avec plus d’attention etidentifier les principaux changements qu’il fautimpérativement engager.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois / Introduction 15

La Commission a également jugé bon de faireappel à divers experts afin d’évaluer plus finementles mérites et les lacunes des grands instrumentsde la politique agricole du Québec. Elle a aussiexaminé les politiques de certains autres pays.Cette information complète l’éclairage considé-rable et indispensable fourni par les audiencespubliques.

La Commission a remarqué que les organisationset les institutions du secteur agricole et agroali-mentaire québécois ont, pour la plupart, faitpreuve de prudence, d’une évidente retenue,dans l’examen critique des piliers de la politiqueagricole québécoise. Les instruments clefs decette politique forment, à leurs yeux, un ensemblede dispositifs étroitement imbriqués, un systèmequi se tient.

Au moment de faire la synthèse de cette massed’informations, la Commission a voulu aller àl’essentiel. Elle s’est avant tout employée à dé-gager une vision d’avenir de l’agriculture et del’agroalimentaire pour les quinze à vingt pro-chaines années. Elle s’est appliquée à formulerles recommandations qui lui apparaissent lesplus structurantes pour baliser les voies de laréussite et elle s’attend à ce que le gouverne-ment y porte une attention toute particulière.

DES CHANGEMENTS NÉCESSAIRESNous avons voulu proposer les assises d’une future politique agricole. Nous souhaitons vive-ment que cette vision soit rassembleuse. Celaest d’autant plus important que cette vision estexigeante; elle s’appuie sur des diagnosticsclairs posés sans complaisance et fait appel ànotre désir d’excellence, à notre goût du dépas-sement, à nos capacités d’innovation et à nosambitions. Elle commande aussi la contribution detout le secteur agricole et agroalimentaire et deceux et celles qui y sont associés, sans exception,et la collaboration active de la société civile. Àcette fin, il nous est apparu essentiel de détermi-ner des points d’arrivée, de proposer des ciblesmobilisatrices.

Le diagnostic que pose la Commission se veutlimpide : le secteur agricole et agroalimentaire esten train de se refermer sur lui-même. Les systèmesqu’il a mis en place créent des obstacles à l’émer-gence de nouveaux types d’agriculture, au déve-loppement de produits originaux et à l’explorationde nouvelles possibilités commerciales. Cessystèmes sont axés sur un modèle dominant del’agriculture où tout est imbriqué dans une visionprotectrice du secteur. On a voulu, dans une cer-taine mesure, mettre l’agriculture à l’abri de laconcurrence et des risques que présente l’innova-tion dont on ne maîtrise pas tous les tenants etaboutissants. On a en quelque sorte créé une placeforte pour l’agriculture, ce qui limite sa capacitéd’explorer tout son potentiel et qui constitue uneprotection de plus en plus désuète dans unmonde d’ouverture.

Le secteur agricole et agroalimentaire ne pourrapas faire face aux défis de l’avenir en reconduisantsimplement le statu quo intégral de ses façons defaire. Certes, les changements préconisés com-portent leur part de risque. Après avoir soupesé lesavantages et les inconvénients des réformes pro-posées, la Commission est fermement convaincuede la nécessité de procéder à ces changementsde manière ordonnée et progressive. Il n’y a pasde véritable alternative. Ou bien les acteurs del’agriculture et de l’agroalimentaire s’engagentdans ces changements avec le soutien proactif del’ensemble de la société et ouvrent leurs systèmesà l’innovation et aux initiatives des entrepreneurs,ou certains changements vont s’imposer d’eux-mêmes, sous les effets de la conjoncture, desnouvelles tendances de consommation et de laconcurrence d’autres produits d’ici et d’ailleurs.

16 Agriculture et agroalimentaire : assurer et bâtir l’avenir

Dans ce dernier cas, les changements risquentfort de s’opérer dans le désordre, dans un état detension marqué par des fermetures et des faillitesd’entreprises, des controverses sociales et desdrames humains. L’actuelle crise de l’industrieporcine illustre bien le sort qui attend les sys-tèmes qui ne s’adaptent pas à temps à de nou-velles réalités.

La Commission espère rallier une grande majo-rité de ses concitoyens à la vision qui se dégagedu présent rapport grâce à une compréhensionpartagée d’une agriculture qui puisse nous res-sembler, qui soit le reflet de notre histoire et denotre modernité, qui traduise notre différence etqui contribue à notre alimentation et à notre dé-veloppement. Il s’agit véritablement d’un projetcollectif. Les enjeux de l’agriculture et de l’agro -alimentaire méritent cet effort de mobilisation.

La Commission invite le gouvernement et toutesles personnes actives du secteur et de l’ensemblede la société à s’engager résolument dans lavoie du changement. Ce parcours sera exigeantpour tout le monde. La Commission a été sou-cieuse d’équilibrer les efforts attendus des unset des autres, de favoriser la concertation et ledialogue et de tracer des voies où les acteurs etpartenaires cheminent ensemble vers l’atteinted’objectifs communs et partagent les mêmesambitions.

Les sociétés modernes soucieuses de prendre en main leur destin décident et gèrent les changements. Autant il importe d’apporter les réalignements de fond que les nouveaux défis imposent au secteur de l’agriculture et de l’agroalimentaire, autant il est essentiel de gérer ces changements, d’assurer une transition entre la situation actuelle et le nouvel ordre que l’on souhaite voir s’établir. Par-dessus tout, nous devonsrespecter ceux qui, au premierchef, vont vivre cette évolutiondans leur travail quotidien. C’est ce qui a incité la Commission à proposer au gouvernement un plan favorisant la mise en œuvre de ses recommandations etqui prend acte de la nécessitéd’engager les changements de manière progressive.

Nous espérons avoir répondu, par les constatsque nous avons retenus et les propositions formulées, à l’espoir qu’un grand nombre depersonnes de diverses provenances ont placédans la démarche de la Commission.

Les facteurs qui exerceront une influence sur l’avenir

1

L’agriculture et l’agroalimentaire, à l’instar des autres secteurs d’activité,évoluent dans un monde en mutation. Certains facteurs ou phénomènes,même s’ils sont étrangers au secteur agroalimentaire proprement dit et au Québec, peuvent exercer une influence majeure, voire déterminante,sur la production agricole de même que sur la transformation, la commercialisation et la distribution des aliments.

On pourrait sans doute dresser une liste trèslongue des phénomènes ou tendances suscepti-bles d’influer sur l’agriculture et l’agroalimentairedans un avenir prévisible. Nous nous limiteronsà ceux qui paraissent les plus significatifs, lesplus lourds de conséquences pour le dévelop-pement du secteur, bref, les facteurs dont il fautimpérativement tenir compte pour dégager unevision réaliste de l’agriculture de demain. Nousen avons retenu dix.

LA DÉMOGRAPHIELa démographie conditionnera fortement l’évo-lution de la société québécoise.

Des projections démographiques effectuées parl’Institut de la statistique du Québec, on peut re-tenir cinq faits saillants.

1 La population québécoise augmentera trèspeu. Elle devrait passer de 7,5 millions de per-sonnes en 2007, à 8,1 millions en 2031, avantd’amorcer un déclin qui sera de plus en plusmarqué.

2 Des variations beaucoup plus significativesde la population seront enregistrées dansles régions. Sommairement, d’ici 2026, lessept régions administratives du sud du Québecconnaîtront une croissance démographique,principalement en raison de l’attraction qu’ellesexerceront sur les populations des autres régions. Par voie de conséquence, plus de lamoitié des régions du Québec verront leurpoids démographique global diminuer ou àpeine se stabiliser.

3 La population québécoise poursuivra sonurbanisation. La région métropolitaine deMontréal devrait connaître une croissance del’ordre de 9 % d’ici 2021. Mais ce phénomènecache aussi une tendance au déplacement decertaines catégories de citadins vers le milieurural. C’est ainsi que, dans l’horizon de 2021,plusieurs MRC de la région métropolitaineconnaîtront des taux de croissance variant de25 % à 45 %.

4 La population vieillira. Le poids démographi -que des moins de 20 ans, qui était de 40 % en1971, ne sera plus que de 19 % en 2026. Parcontre, la part des 65 ans et plus sera passéede 7 % à 27 % pendant la même période.

5 Dès 2011, le nombre de personnes qui quit-teront le marché de l’emploi, principalementpour prendre leur retraite, sera supérieur àcelui des personnes intégrant le marché dutravail. Ce contexte amplifiera les difficultésassociées aux pénuries de main-d’œuvre quisont déjà perceptibles de manière particuliè-rement aiguë dans le secteur agricole etagroalimentaire.

Bref, la démographie est une réalité que nous nepouvons pas changer facilement et qui devraitnous inciter à regarder d’un œil nouveau certainesorientations guidant le développement de l’agri-culture et de l’agroalimentaire, notamment laprotection du territoire agricole, l’aménagementet l’occupation du territoire, la vitalité économiquedes communautés rurales, le développement desressources humaines et l’évolution des besoinsalimentaires.

18 Agriculture et agroalimentaire : assurer et bâtir l’avenir

1. Elle s’établissait à 10 159 milliards de dollars américains en 2005. (OMC, International Trade Statistics, 2006).

2. OMC, International Trade Statistics, 2006.

3. Ils sont maintenant 27, incluant la Bolivie, l’Argentine, le Venezuela, le Guatemala, Cuba, l’Égypte, les Philippines, le Pakistan, la Tanzanie et le Zimbabwe.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois / Chapitre 1 19

Notons qu’à l’échelle mondiale, la populationdevrait passer de 6,67 milliards en 2005 à prèsde 7,5 milliards en 2015. Par ailleurs, l’élévationdu niveau de vie enregistré dans plusieurs paysest généralement associée à l’augmentation dela consommation de protéines d’origine animale.La conjugaison de ces deux phénomènes aurad’importantes conséquences sur les besoins ali-men taires de l’humanité. L’Organisation des Nations unies pour l’alimentation et l’agriculture(FAO) prévoit que, pendant les vingt prochainesannées, la demande mondiale de céréales vaaugmenter de 50 %, sous l’effet, entre autres,de la croissance rapide de la consommation deviande. La demande de viande connaîtra unecroissance de l’ordre de 30 %. Tout cela influerasur le commerce mondial des produits agricoleset se répercutera directement ou indirectementsur l’agriculture québécoise.

LE COMMERCE MONDIALLa valeur globale des biens exportés a été multi-pliée par 81 entre 1960 et 20051. En raison del’explosion du commerce des produits manufac-turés, la part des produits agricoles dans l’ensem-ble des marchandises échangées est passée de30 % dans les années 60 à 8 % aujourd’hui. Il s’agittout de même d’un commerce qui représentait852 milliards de dollars américains en 2005 etqui connaît un important taux de croissance (lavaleur des exportations des produits agricoless’établissait à 224 milliards de dollars en 1979-1980). La FAO prévoit une hausse additionnellede 23 % de ce commerce entre 2005 et 2015.

Le commerce des produits agricoles, qui étaitdéjà l’objet de préoccupations dans le cadre del’Accord général sur les tarifs douaniers et lecommerce (GATT), occupe une place de plus enplus importante dans les négociations sur lecommerce mondial qui se tiennent sous l’autoritéde l’Organisation mondiale du commerce (OMC).

Un facteur nouveau marque le commerce desproduits agricoles, soit l’arrivée sur les marchésd’exportation de pays qui, jusqu’à tout récemment,avaient été des importateurs nets. C’est le cas dela Chine et de l’Inde. Quant au Brésil, il est devenu,en quinze ans, la troisième puissance agricole,après les États-Unis et l’Union européenne. Malgré tout, ces trois pays ne sont pas en mesurede nourrir la planète. En 2005, la valeur totaledes exportations de produits agricoles fut de28,7 milliards de dollars pour la Chine, de10,1 milliards pour l’Inde et de 35 milliards pourle Brésil (sur des échanges internationaux del’ordre de 852 milliards de dollars2).

Ce sont ces nouveaux exportateurs, regroupésstratégiquement avec des pays en voie de déve -loppement au sein d’une alliance familièrementappelée le Groupe des Vingt (ou G-20)3, quiexercent le plus de pression à l’OMC en faveurd’un plus grand accès aux marchés des paysdéveloppés. Ils visent deux cibles principales.En premier lieu, ils réclament la réduction dusoutien financier qu’accordent les pays déve-loppés à leurs producteurs agricoles, l’estimantdéloyal. En deuxième lieu, ils s’en prennent auxdroits de douane comme ceux que le Canadaimpose – dans le cadre de la gestion de l’offre –à l’égard des produits laitiers (299 % pour lebeurre et 246 % pour le fromage), de la volaille(238 % pour le poulet) et des œufs (164 % pourles œufs en coquille). Ces pays estiment que cestarifs empêchent ou nuisent considérablement àl’entrée de leurs produits sur le marché canadien.

Ailleurs dans le monde, certains produits sontégalement soumis à des tarifs douaniers trèsélevés. C’est le cas des importations de riztransformé qui sont frappées en moyenne d’undroit de douane de 314 % dans les pays déve-loppés d’Asie. Toutefois, les tarifs douaniers ap-pli cables dans une nette majorité de paysatteignent rarement les niveaux fixés comme sou-tien au régime de la gestion de l’offre au Canada.

4. Au Québec, les tarifs d’électricité évoluent selon une autre logique, mais la comparaison avec le prix du mazout s’établit néanmoins.

5. Entre 2004-2005 et 2007-2008, le prix du maïs sera passé de 101 $/tonne à un prix s’établissant entre 140 $/tonne et 165 $/tonne. Le prix du soya pendant la même période aura fluctué de 220 $/tonne à un prix se situant entre 260 $/tonne et 280 $/tonne.

LES BESOINS ET LE COÛT DE L’ÉNERGIEAu début des années 2000, le baril de pétrole setransigeait à 20 $. Il dépasse maintenant les 90 $et la moindre catastrophe naturelle ou tensionsociopolitique dans les pays producteurs le pro-pulse à de nouveaux sommets.

À quelques nuances près, le prix du pétrole sertun peu de référence pour l’évolution du prix desautres formes d’énergie4. Certaines techniquesde production d’énergie propre ou d’énergienouvelle ne sont économiquement envisageablesque dans un contexte de prix élevé du pétrole.Nous sommes définitivement entrés dans l’èrede l’énergie coûteuse. Les mesures qui serontadoptées pour réduire les gaz à effet de serreaccroîtront vraisemblablement la pression sur leprix de l’énergie.

Pour le secteur agricole et agroalimentaire qué-bécois, ce contexte milite évidemment en faveurdu recours à des procédés et à des techniquesles moins énergivores possible. Il fait aussi surgirune préoccupation somme toute récente, mêmesi elle ne fait pas l’unanimité, celle du coût envi-ronnemental associé au transport d’alimentspouvant parcourir des milliers de kilomètresavant de parvenir à notre table alors que bonnombre d’entre eux peuvent être produits etvendus à proximité.

L’agriculture est également devenue productriced’énergie. S’inspirant des succès enregistrés parle Brésil, le gouvernement américain a décidé,en 2005, d’encourager le recours à l’éthanold’origine végétale pour satisfaire une partie desbesoins nationaux en carburant, politique qui adéjà eu des répercussions considérables. Deuxans plus tard, on assiste, tant aux États-Unis quedans certains autres pays, à un déplacement descultures vers le maïs afin d’alimenter les nouvellesusines de production d’éthanol, ce qui déclenchedes réactions en chaîne : hausse appréciable duprix du maïs, diminution de la production desoya et de quelques autres cultures entraînantune augmentation des cours5, coûts accrus decertaines productions animales, bonification desrevenus agricoles, changements dans les expor -tations internationales, etc. Le choix de la filière

de l’éthanol soulève des critiques sur le gainénergétique réel et les impacts environnementauxde ce « carburant vert ». On ne peut cependantignorer ses effets considérables sur l’agriculture.

Soulignons que l’éthanol n’est que l’un des1 055 bioproduits fabriqués au Canada. De grandsespoirs sont placés dans la production de bio-carburants à partir de la cellulose des végétauxagricoles ou forestiers et de la biomasse.

L’ENVIRONNEMENTDe nombreux facteurs ont concouru à la dété-rioration des milieux de vie et des ressources re-nouvelables depuis la révolution industrielle :explosion de la population mondiale, rejets industriels largués sans traitement dans le milieuphysique, développement accéléré de l’agricul-ture amplifiant la pollution diffuse, exploitationmassive des carburants fossiles, déforestationaccélérant l’érosion, etc. Il en est résulté de gravesproblèmes de dégradation de l’environnementqui ont incité les gouvernements à prendre desmesures afin de réparer les dégâts, tant que fairese peut, d’éliminer graduellement les sources depollution puis d’agir de façon proactive afin deprotéger les écosystèmes et la biodiversité.

Cette évolution a certes varié selon les pays,mais partout, le désir de freiner ou même d’éli-miner les préjudices causés à l’environnementpar l’activité humaine et industrielle a donné lieuà des législations ayant une portée de plus enplus étendue.

Les préoccupations relatives à l’environnementont débordé les frontières des pays et elles ontmené à plusieurs conventions internationales,dont les plus récentes sont celles traitant spéci-fiquement de la biodiversité et des changementsclimatiques. De même, le concept de développe-ment durable, d’abord présenté à une session detravail de l’Organisation des Nations unies (ONU),a été largement adopté par de nombreux pays.

20 Agriculture et agroalimentaire : assurer et bâtir l’avenir

6. Programme des Nations unies pour l’environnement, Global Environment Outlook (GEO-4), 2007.

7. Selon l’Institut national de santé publique du Québec, le taux d’obésité chez les adultes québécois est passé de 14 % à 22 % entre1990 et 2004.

Appliqués aujourd’hui au contexte québécois del’agriculture et de l’agroalimentaire, les enjeux del’environnement, qui sont incontournables, ontau moins trois significations concrètes :• ils commandent des actions et des pratiques

qui éliminent toute détérioration de l’environ-nement;

• ils requièrent une vigilance particulière àl’égard de la qualité de l’eau qui demeure leréceptacle ultime des polluants et font appel àdes comportements axés sur l’utilisation ra-tionnelle de cette ressource;

• ils ouvrent la voie à des contributions de l’agri-culture à l’atteinte d’objectifs environnementauxqui vont au-delà de la simple conformité à laréglementation en vigueur.

LES CHANGEMENTS CLIMATIQUESUn fort consensus s’est établi au sein de la com-munauté scientifique internationale sur l’ampleurdu phénomène des changements climatiques,selon le dernier rapport de l’ONU6. La lutte contreles gaz à effet de serre et les mesures préventivesà l’égard des changements climatiques figurentparmi les mesures et les plans d’action à longueportée, adoptés par une très forte proportion degouvernements dans le monde.

Les changements climatiques sont susceptiblesde bouleverser plusieurs aspects de notre modede vie et d’affecter particulièrement l’agriculture.On voit déjà s’étendre la désertification de cer-taines régions du monde, provoquant des dé-placements de populations. Les sécheressessont plus fréquentes et plus graves, y comprisau Canada. La lutte pour l’accès à l’eau potableattise déjà les conflits entre les pays, dans uncontexte où, selon l’ONU, plus d’un milliard depersonnes n’avaient pas accès à l’eau propre en2006 sur les divers continents. Les inondationset autres catastrophes naturelles se multiplientet leur ampleur croissante les rend plus dévas-tatrices d’une année à l’autre. Des insectes etdes plantes qui n’avaient jamais affecté notreproduction agricole migrent vers le nord. Enmême temps, certaines cultures qui semblaientimpossibles à cause de la rigueur de notre climatpeuvent désormais être envisagées.

Face aux enjeux considérables des changementsclimatiques, les gouvernements adoptent, parconvention internationale, des mesures visant àfreiner l’émission des gaz à effet de serre et àagir sur les autres causes du phénomène, demanière à en atténuer les conséquences pourles populations et pour l’environnement. Cesmesures affecteront les méthodes de productionconsom matrices d’énergie, les modes de trans-port, les politiques des pays en matière de pro-tection et d’utilisation de l’eau et des ressourcesrenouvelables, la production de biocarburants etd’autres produits énergétiques, etc.

Le développement de l’agriculture et de l’agroali-mentaire québécois s’opérera dans ce contexte quiexercera une influence significative sur leurs choixstratégiques et sur la conduite de leurs activités.

LES PRÉOCCUPATIONS POUR LA SANTÉÀ mesure que croissaient les préoccupations envi -ronnementales, les citoyens ont porté une at-tention de plus en plus grande à l’innocuité desaliments. Puis, l’idée que des produits alimen-taires puissent causer des préjudices à la santés’est accréditée à mesure que certaines maladiescausant des taux élevés de mortalité, comme lecancer ou les maladies cardio-vasculaires, ontatteint des niveaux presque endémiques et quecette évolution fut associée à certains comporte-ments, dont l’alimentation. La lutte aux alimentspotentiellement cancérigènes, au cholestérol puisaux gras trans s’est généralisée. Aujourd’hui, laprogression alarmante des cas d’obésité renforcele lien qu’établit la population entre l’alimentationet la santé7. On réclame dès lors une collaborationplus étroite entre les organismes de santé et lesecteur agricole et agroalimentaire.

L’importance qu’accordent les consommateursà leur santé ne peut que s’amplifier dans l’avenir.Leurs exigences à l’égard de l’innocuité, de laqualité nutritionnelle des aliments et de leurcontenu spécifique vont inévitablement s’accroî-tre. La capacité de répondre à une demande à lafois généralisée et nettement éclatée de produitsalimentaires différenciés et spécifiques, en rela-tion avec les préoccupations sur la santé expri-mées de multiples façons, fait partie des grandsdéfis du secteur agroalimentaire des prochainesannées.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois / Chapitre 1 21

8. FAO, « L’alimentation et l’agriculture dans le monde : enseignements des 50 dernières années », La situation mondiale de l’alimentationet de l’agriculture 2000, 2000.

LES AVANCÉES DE LA SCIENCESelon la FAO, au cours des 50 dernières années,l’augmentation de la production agricole mondialea été 1,6 fois plus importante que la productiontotale atteinte en 1950 après 10 000 ans d’histoireagraire8. C’est dire l’importance de la contributionde la science et des technologies au dévelop-pement de l’agriculture.

Cet exploit, qui ne fut pas sans conséquence,résulte de la triple révolution agricole qu’ontconnue les pays industrialisés, à savoir :• une révolution industrielle qui a permis de méca -

niser la production à grande échelle, d’effectuerune fertilisation minérale intensive, d’appliquerdes traitements contre les ennemis des élevageset des cultures et de déployer des moyens deconservation des produits alimentaires;

• une révolution biotechnique qui a fourni, parla sélection, des variétés de plantes cultivéeset de races d’animaux à haut potentiel de ren-dement;

• une révolution des transports qui a facilité lesapprovisionnements et l’écoulement des pro-duits sur de très grandes distances.

Le savoir scientifique va continuer de s’étendreet les innovations techniques vont se multiplier,notamment en mécanique, en agronomie, en gé-nétique, en transformation et en conservationdes aliments. Mais les changements les plus significatifs pourraient venir du développementintensif des sciences de la vie appliquées àl’agriculture et à l’agroalimentaire, développe-ment caractérisé par la découverte et la mise enmarché de nouvelles molécules, de matièresénergétiques, de médicaments, de protéines, denutraceutiques et de nouveaux aliments. Lechamp d’application des nouvelles technologiesassociées aux sciences de la vie dépasse nette -ment celui des organismes génétiquement modi-fiés (OGM), même si ces derniers suscitent plusd’inquiétude et soulèvent plus de controverse.

On peut anticiper une grande utilisation des bio-technologies et du génie génétique dans plusieurssphères du domaine agricole. En même temps, leQuébec devra savoir exercer un jugement critiqueà l’égard de ces technologies d’avant-garde, notamment sur le plan éthique. La portée consi-dérable de cette tendance est telle que le Québecdevra s’y intéresser et chercher à saisir, dans lerespect de ses valeurs et de ses priorités, lesperspectives de développement que présententces nouvelles avenues. Il devra aussi se doterdes capacités de gérer les changements quivont découler de ces nouveaux procédés ouproductions et faire ses choix dans le respectdes principes du développement durable.

L’ACCEPTABILITÉ SOCIALEDans les pays développés, la population parti-cipe de plus en plus activement au processus dedécision au sujet des projets de développementéconomique. Cette participation a cours aux ni-veaux municipal, régional ou provincial selon lesenjeux des projets en cause et la portée de leursimpacts potentiels. Elle est parfois encadrée pardes mécanismes formels, comme c’est le cas auQuébec avec les procédures du Bureau d’au-diences publiques sur l’environnement.

Le Québec est une société moderne, développéeet démocratique. Le concept même du déve-loppement durable qu’elle véhicule fait appel à laconciliation des enjeux économiques, sociaux etenvironnementaux du développement et tientpour acquis qu’un projet majeur de développementpeut difficilement se réaliser s’il est rejeté parune forte majorité de la population.

L’acceptabilité sociale est devenue une conditionincontournable de réalisation des projets indus-triels, commerciaux ou agroalimentaires les plussensibles. Au Québec, la question de l’accepta-bilité sociale a surtout été soulevée, en matièreagricole, à l’égard du développement de la pro-duction porcine. On peut aisément prévoir que lapopulation portera une attention tout aussigrande aux autres projets susceptibles d’inter-férer avec la vie de la communauté rurale ou quisoulèvent des questionnements au regard desvaleurs associées à la conception que se font lescitoyens de l’agriculture et de l’agroalimentaire.Les actions prises à l’égard de la protection de laqualité de l’eau, les préoccupations relatives aux

22 Agriculture et agroalimentaire : assurer et bâtir l’avenir

OGM, les valeurs attribuées à la ferme familiale,l’importance accordée à la protection du paysage,le souci de permettre des usages multiples duterritoire rural et les problèmes de cohabitation,pour ne nommer que ceux-là, sont autant d’élé-ments qui incitent déjà les citoyens et les ci-toyennes à s’intéresser au développement dusecteur agricole et agroalimentaire et à prendrepart aux débats qui président aux décisionsd’autoriser la réalisation des projets. Cet intérêt atendance à croître et posera un défi grandissantpour la gestion et la réglementation des usagesdans les zones agricoles.

En Europe, les citoyens portent de plus en plusd’attention depuis quelques années au finance-ment de l’agriculture. Au nom de l’acceptabilitésociale, il faut aussi pouvoir expliquer et justifierclairement la nature et le niveau de l’aide finan-cière accordée à la production agricole.

En somme, l’agriculture et l’agroalimentaire doiventcomposer avec les valeurs et les points de vuede l’ensemble des citoyens, tenir compte de l’in-térêt que ces derniers portent au développementdu secteur et de leur volonté d’être associés auxdécisions qui engagent son avenir, globalement etlocalement. La participation aux audiences de laCommission de nombreux citoyens et citoyen nesdont l’activité professionnelle n’est pas associéeà l’agriculture ni à l’agroalimentaire témoigne decet intérêt.

LA PLACE DU CONSOMMATEUR En matière d’alimentation, le consommateur ex-prime maintenant ses attentes en faveur de pro-duits différenciés et il va là où l’on répond à sesexigences.

C’est ainsi que, dans la plupart des pays indus-trialisés, la demande de produits différenciés esten augmentation constante. Selon le Conseil ca-nadien de la distribution alimentaire, plus de4 000 produits perdent leur place sur les tablettesd’un magasin d’alimentation chaque année, etsont remplacés par quelque 4 000 nouveauxproduits répondant aux besoins des consomma-teurs. Une étude de l’Institut de recherche sur lesPME de l’Université du Québec à Trois-Rivièresa révélé que, dans le secteur agroalimentaire, 49 % du chiffre d’affaires des entreprises lesplus performantes proviennent de produits quin’existaient pas il y a trois ans. Soulignons qu’unsupermarché d’alimentation propose plus de25 000 produits différents.

Une autre manifestation de l’importance des pro-duits différenciés est la popularité grandissantedes produits du terroir et la crédibilité générale-ment accordée aux appellations réservées, tant auQuébec que dans plusieurs pays industrialisés.Enfin, bien que les aliments biologiques ne repré-sentent au Canada que 1 % à 2 % du commercealimentaire de détail, ils connaissent une crois-sance annuelle supérieure à 15 % depuis 2001.Au Québec et au Canada, selon Agriculture etAgroalimentaire Canada, les importations comp-tent pour 85 % des ventes de produits biologiques.Le marché des produits biologiques répond auxattentes d’un nombre grandissant de consom-mateurs.

Dans un contexte où une concurrence de plusen plus vive s’exerce sur les produits agricolesstandards, la stratégie de plusieurs pays qui ontrevu ces dernières années leur politique agricole estde miser sur les marchés de niche et les segmentsdits de gamme moyenne offrant le meilleur rapportqualité-prix.

Une vision d’avenir du secteur agricole et agroali-mentaire doit accorder une place aux consom-mateurs et leur donner des occasions departiciper aux débats sur les enjeux de ce secteur.

L’ÉTAT DES FINANCES PUBLIQUESDepuis de nombreuses années, le gouvernementdu Québec éprouve des difficultés considérablesà équilibrer son budget. La précarité des financespubliques est une réalité structurelle qui ne s’at-ténuera pas dans l’avenir.

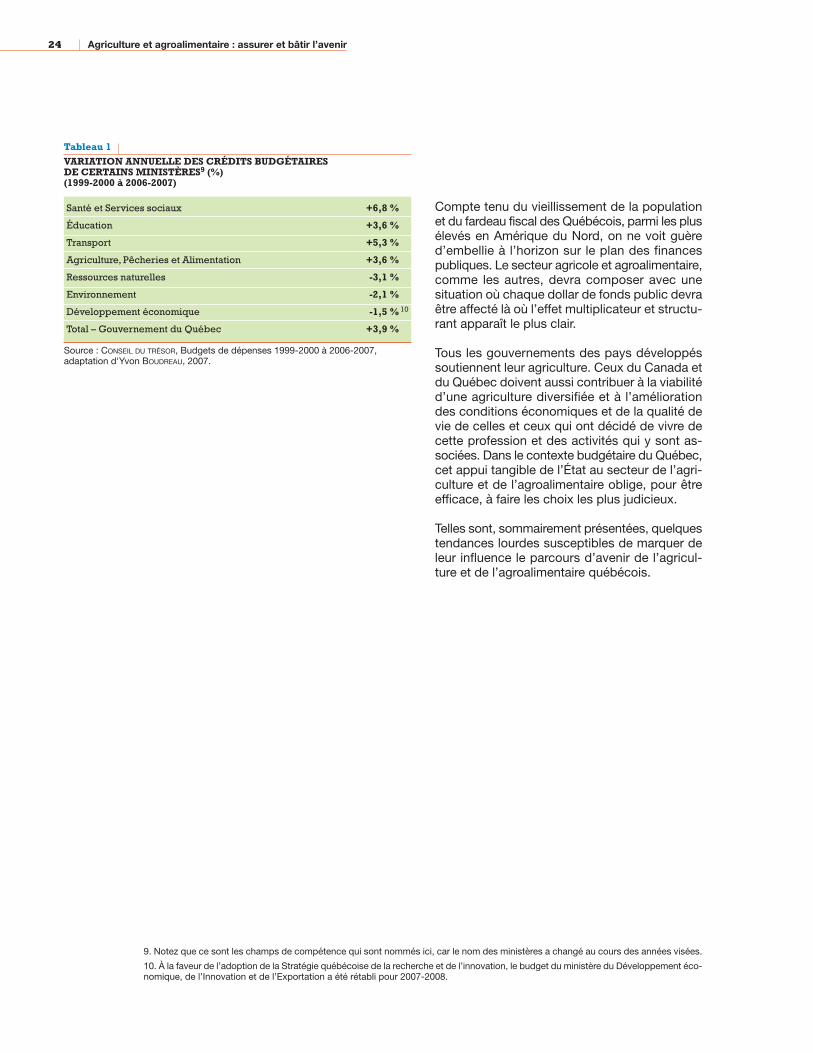

L’augmentation des dépenses de santé est enpartie responsable de cette situation. Depuis1999-2000, ces dépenses ont augmenté de 6,8 %en moyenne par année alors que la croissanceannuelle moyenne de l’ensemble des dépensesdu gouver nement se situait à 3,9 %. Une partconsidérable de la marge de manœuvre du gouvernement est donc affectée à la santé. Onassiste, par voie de conséquence, à une dimi-nution (au mieux à une augmentation jusqu’auniveau de l’inflation) des crédits accordés à laplupart des autres ministères, comme le montrele tableau 1.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois / Chapitre 1 23

24 Agriculture et agroalimentaire : assurer et bâtir l’avenir

Compte tenu du vieillissement de la populationet du fardeau fiscal des Québécois, parmi les plusélevés en Amérique du Nord, on ne voit guèred’embellie à l’horizon sur le plan des financespubliques. Le secteur agricole et agroalimentaire,comme les autres, devra composer avec une situation où chaque dollar de fonds public devraêtre affecté là où l’effet multiplicateur et structu-rant apparaît le plus clair.

Tous les gouvernements des pays développéssoutiennent leur agriculture. Ceux du Canada etdu Québec doivent aussi contribuer à la viabilitéd’une agriculture diversifiée et à l’améliorationdes conditions économiques et de la qualité devie de celles et ceux qui ont décidé de vivre decette profession et des activités qui y sont as-sociées. Dans le contexte budgétaire du Québec,cet appui tangible de l’État au secteur de l’agri-culture et de l’agroalimentaire oblige, pour êtreefficace, à faire les choix les plus judicieux.

Telles sont, sommairement présentées, quelquestendances lourdes susceptibles de marquer deleur influence le parcours d’avenir de l’agricul-ture et de l’agroalimentaire québécois.

Tableau 1

VARIATION ANNUELLE DES CRÉDITS BUDGÉTAIRES DE CERTAINS MINISTÈRES9 (%) (1999-2000 à 2006-2007)

Santé et Services sociaux +6,8 %

Éducation +3,6 %

Transport +5,3 %

Agriculture, Pêcheries et Alimentation +3,6 %

Ressources naturelles -3,1 %

Environnement -2,1 %

Développement économique -1,5 % 10

Total – Gouvernement du Québec +3,9 %

Source : CONSEIL DU TRÉSOR, Budgets de dépenses 1999-2000 à 2006-2007,adaptation d'Yvon BOUDREAU, 2007.

9. Notez que ce sont les champs de compétence qui sont nommés ici, car le nom des ministères a changé au cours des années visées.

10. À la faveur de l’adoption de la Stratégie québécoise de la recherche et de l’innovation, le budget du ministère du Développement éco-nomique, de l’Innovation et de l’Exportation a été rétabli pour 2007-2008.

Les principauxmessages adressésà la Commission

2

26 Agriculture et agroalimentaire : assurer et bâtir l’avenir

Il nous paraît toutefois important de souligner ici,bien que de manière très succincte, les obser-vations qui ont été soumises à de nombreusesreprises et par un grand nombre d’organisations.Parmi ces propos insistants, nous avons retenules éléments suivants.

À L’ÉGARD DE LA PRODUCTION AGRICOLE

• L’attachement des acteurs de la classe agri-cole et de la population à la ferme familiale« à dimension humaine ». Les participantsaux audiences ont, dans une forte proportion,vivement souhaité que les fermes québécoisescontinuent d’appartenir à des familles et d’êtregérées par elles.

• La protection du territoire agricole. Deux attentes complémentaires ont été exprimées àce sujet. D’une part, de nombreux intervenantssouhaitent une consolidation, voire un renfor-cement, des dispositions de la Loi sur la pro-tection du territoire et des activités agricolesafin de préserver le patrimoine agricole québé-cois, notamment en milieu périurbain. D’autrepart, on souhaite davantage de souplesse dansl’application de cette loi dans la « zone verte »afin de faciliter l’implantation dans cette zonede fermes de taille variable et l’exercice d’acti -vités complémentaires à l’agriculture, dans unedynamique de revitalisation des communautésrurales. Soulignons que les élus municipauxréclament une meilleure harmonisation de la loiprotégeant le territoire agricole avec celle qui leurconfie des responsabilités en matière d’aména-gement et de développement du territoire.

• La nette priorité à accorder à la productionagricole destinée avant tout au marché duQuébec. Pour un grand nombre de partici-pants et de participantes, la finalité premièrede l’agri culture est de nourrir la population duQuébec. Une forte proportion d’entre euxconsidère toutefois que l’exercice de cettemission est compatible avec l’exportation deproduits agricoles.

• Le besoin de diversifier la production, demiser sur la valeur ajoutée, de développerles produits de niche et du terroir de mêmeque la production biologique. Sans négligerpour autant les productions qui constituentl’assise principale du secteur, beaucoup d’in-ter venants ont fortement suggéré de miser surdes produits diversifiés et de développer, demanière complémentaire, une agriculture ditede proximité.

• La nécessité d’assurer la relève agricole.Tout en soulignant qu’ils doivent composer avecun environnement économique et social oùl’agriculture est moins valorisée, les membresde la relève agricole et leurs proches ont fait partde leurs difficultés à s’installer en agriculture.Parmi les facteurs qui contribuent à ces difficul-tés, ils ont notamment évoqué : la valeur élevéedes fermes potentiellement disponibles pour larelève; le prix des quotas dans les productionssous gestion de l’offre qui accroît substantiel-lement la valeur marchande des fermes et, parvoie de conséquence, le montant du capital àinvestir, ce qui est prohibitif pour la plupart desaspirants agriculteurs; le difficile accès au fi-nan cement pour la relève; la complexité desdémarches administratives et les obstaclesposés aux jeunes qui veulent démarrer uneferme de petite taille ou conjuguer l’exploitationd’une ferme et une autre activité professionnelle.

La Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois a reçu quelque 770 mémoires et témoignages lors de ses audiences régionales et nationales. Nous publions, dans des documents distincts, la synthèse des constats et diagnostics posés par les participants à ces audiences de même que les principales propositions qu’ils ont formulées.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois / Chapitre 2 27

• L’importance stratégique des programmesd’assurance et de stabilisation des reve-nus. De nombreux participants aux audiencesont rappelé l’importance de protéger les agri-culteurs contre les fluctuations importantesdes prix et contre les désastres naturels. Ilsont insisté, au nom de la viabilité même del’agriculture et du respect qu’une sociétécomme la nôtre devrait porter aux producteurs,sur la nécessité de préserver les régimes d’as-su rance récolte et d’assurance stabilisation.Plusieurs syndicats de producteurs ont fait valoirque ces régimes étaient d’une importancevitale pour notre agriculture. Sans ces piliersdu système d’aide financière, l’agriculture duQuébec serait vouée à l’extinction dans laplupart des régions.

• L’iniquité résultant de l’exclusion des pro-ductions en émergence et de certains typesd’établissements agricoles des principauxprogrammes d’aide financière. Cet élémentest perçu comme une lacune majeure des pro-grammes financiers de soutien à la productionagricole et comme un manque de reconnais-sance de ce type d’agriculture.

• La multifonctionnalité de l’agriculture. Laréalité voulant que l’agriculture ne joue passtrictement une fonction alimentaire est recon-nue par une nette majorité des participants. Ons’entend largement sur l’importance de valorisersa contribution au développement économiqueet à la revitalisation du milieu rural ainsi que sesfonctions environnementales, patrimoniales etsociales. Il fut beaucoup question de l’occupa-tion dynamique du territoire et de la contributionessentielle de l’agriculture et de l’agroalimen-taire à l’atteinte de cet objectif.

• Le manque de reconnaissance des agricul-teurs. La Commission a reçu des témoignagesémouvants de plusieurs producteurs et pro-ductrices agricoles qui ont souligné les critiquesqui leur ont été adressées ces dernières années,la difficulté qu’ils rencontrent à faire comprendreles particularités de leur profession à certainescatégories de citoyens et la désaffection qu’ilsressentent de la part de la population quisemble, à leurs yeux, avoir perdu le sens de lamission alimentaire de l’agriculture et de sonrôle dans la société. Ils ont dit espérer que lestravaux de la Commission et les suites qui yseront données permettront de bâtir des pontsentre les agriculteurs et les autres citoyens etque, par le dialogue qui s’ensuivra, le travaildes producteurs agricoles soit mieux compriset plus estimé.

• La gestion de l’offre. La très grande majoritédes participants aux audiences de la Com-mission ont plaidé énergiquement en faveurde la défense de la gestion de l’offre tout enrefusant d’envisager ou d’évoquer même desscénarios ou des mécanismes de transition quitiendraient compte d’une éventuelle ouvertureaccrue des marchés pour les produits sousgestion de l’offre. La Commission a aussi reçudes témoignages exposant les inconvénients etles limites des systèmes de gestion de l’offreet les besoins pressants d’assouplissement.Certaines voix discordantes, nettement mino-ritaires, se sont fait entendre en faveur dudémantèlement progressif de ce système.

• La mise en marché collective. Pour la grandemajorité des représentants des agriculteurs etde nombreux autres participants aux audiences,la mise en marché collective représente l’abou-tissement des efforts pour regrouper les pro-ducteurs afin qu’ils puissent établir un véritablerapport de force dans la négociation du prixdes produits agricoles. Il s’agit d’un autre pilierdu système québécois d’organisation agricoledont les fondements doivent être protégés.Les représentants des entreprises de trans-formation, sans contester la pertinence d’unmécanisme de mise en marché qui offre auxproducteurs la possibilité de négocier dans detrès bonnes conditions la détermination duprix de leurs produits, ont déploré la lourdeurdu système actuel et la diffi culté qu’il démontreà s’adapter à une demande de produits diffé-renciés. Les transformateurs ont réclamé l’as-souplissement du système de mise en marchécollective.

28 Agriculture et agroalimentaire : assurer et bâtir l’avenir

À L’ÉGARD DE LA TRANSFORMATION ET DE LA COMMERCIALISATION

• Les rapports entre les acteurs. Soulignant sonapport économique incontestable, le monde dela transformation des aliments s’estime malpositionné dans l’environnement sociopolitiqueagricole et agroalimentaire. Il se dit coincé entre,d’une part, les agences de mise en marché quisont des monopoles de vente et, d’autre part,les grands distributeurs qui, au Québec enparticulier, connaissent un haut niveau deconcentration, ce qui leur confère un excep-tionnel pouvoir de négociation. Les entreprisesde transformation doivent en outre affronter laconcurrence des produits et des entreprisesétrangères, tant sur le marché québécois qu’àl’exportation. Les représentants de ces entre-prises ont dit à la Commission déplorer queleurs perspectives de croissance soient faiblesau Québec. Ils ont fait appel à la concertationdes acteurs du secteur.

• La transformation en région. La faible pré-sence d’entreprises de transformation desaliments dans plusieurs régions a été soulignéeà de nombreuses occasions lors des audiencesrégionales de la Commission. Les activités detransformation des aliments sont largementperçues comme l’un des moyens de revitaliserles communautés rurales.

• Les circuits courts de distribution. Plusieursparticipants ont plaidé en faveur d’une agricul-ture de proximité qui emprunterait des circuitscourts de distribution pour rejoindre lesconsom mateurs. Les circuits courts le plussouvent notés sont : les marchés publics, lesmarchands locaux, les comptoirs à la fermeou au village, les boutiques spécialisées enproduits régionaux ainsi que des initiativescomme celle de l’agriculture soutenue par lacommunauté. De nombreux avantages sontattribués à ce type de circuit de distribution :établissement de liens directs entre le consom-mateur et l’agriculteur, fraîcheur des produits,faible circulation des produits, économied’énergie, alternative aux grands réseaux dedistribution, meilleures marges de profit auxproducteurs, valorisation des produits biolo-giques et du terroir, moyen efficace de ventepour les petites entreprises agricoles, etc.

• La diversification. En plus de s’appliquer à laproduction, le virage vers la diversification s’a dres se au secteur de la transformation qui,pour répondre aux attentes changeantes ex-pri mées par les consommateurs, doit mettre enmarché une gamme plus étendue de produits.La diversification concerne aussi la distribu-tion : plusieurs participants aux audiencessouhaitent de nouveaux modes d’accès auxproduits alimen taires comme des circuitscourts de distribution.

• L’accès aux tablettes des épiceries. Denombreux commentaires ont été formulés ausujet de l’accès aux produits québécois dans lesgrandes chaînes d’alimentation, en particulierdans un contexte où trois grandes entreprisescontrôlent plus de 90 % de la distribution desproduits dans les magasins d’alimentation.Plusieurs participants aux audiences ont critiquéle manque de sensibilité et d’ouverture desgrands distributeurs à l’égard des produits duQuébec. Certains ont réclamé une interventionréglementaire du gouvernement afin d’assurerun pourcentage déterminé de produits qué-bé cois dans les commerces de détail. LaCom mission a également reçu plusieurs re-commandations en faveur d’une politique pré-férentielle d’achat de produits québécois parles institutions (écoles, hôpitaux, centres de lapetite enfance, centres d’hébergement ou cen-tres de détention). Les repré sentants des dis-tributeurs et des commer çants ont expliqué ladynamique de l’approvisionnement des maga-sins d’alimentation et ont fait part des effortsqu’ils déploient pour faire une place adéquateaux produits québécois.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois / Chapitre 2 29

• L’approche collective. De nombreux partici-pants aux audiences ont dit l’importance qu’ilsaccordent à l’approche collective qui sous-tendplusieurs organismes et institutions agricoles,notamment en matière de commercialisation.Il s’agit d’une valeur largement partagée. Leregrou pement des producteurs agricoles a en-gendré des bénéfices qu’à peu près tous lesparti cipants reconnaissent. Pour certains, no-tam ment les représentants du secteur de latransformation, le mode d’organisation collectivedoit cependant s’adapter à un environnementcommercial où les dynamiques de concertationet de développement des chaînes de valeur semettent en place chez nos compétiteurs. D’au-tres ont rappelé le rôle majeur que continuentde jouer les coopératives dans l’agroalimen-taire : il s’agit d’un autre mode d’organisationcollective qui a fait ses preuves au Québec.

À L’ÉGARD DES ATTENTES DES CITOYENS

• L’incontournable responsabilité de tous lesacteurs à l’égard du respect strict de l’envi -ron nement. Sur ce plan, un très large consen-sus est établi en faveur d’une conformitérigoureuse du secteur agricole et agroalimen-taire à des standards environnementaux élevés.

• La nécessité criante d’identifier clairementles produits du Québec et de vérifier le res-pect de nos normes d’innocuité par les pro-duits importés. Les participants ont réclamé,en premier lieu, de mettre fin au fouillis qui ca-ractérise aujourd’hui l’étiquetage sur la prove-nance des produits alimentaires offerts auxconsommateurs. En deuxième lieu, il ont una-nimement exprimé leur indignation à l’égardde la présence, sur les marchés québécois etcanadiens, d’aliments contenant des résidusde produits interdits d’usage au Canada ou desviandes provenant d’animaux se nourrissant desubstances bannies ici, à cause des risquesqu’ils présentent pour la santé.

• L’accès à l’information. Plusieurs participantsont signalé l’importance qu’ils accordent auprincipe même de l’information transmise auxcitoyens et aux consommateurs. Ils ont formulédes attentes claires en appui à ce principe.Ces demandes touchent notamment la valeurnutritive des aliments, leur provenance, laprésence d’organismes génétiquement modifiés(OGM), les modes de culture ou d’élevage oucertaines caractéristiques plus spécifiques(présence d’allergènes, d’antioxydants, etc.).

• Les préoccupations pour la santé. Il est lar-gement acquis que les citoyens établissentune relation étroite entre leur état de santé etleur alimentation. Un grand nombre d’interlo-cuteurs ont pressé le secteur agricole et agro -alimentaire québécois d’apporter une réponsedynamique aux attentes de la population enfaveur non seulement d’une offre de produitsalimentaires de qualité, mais aussi d’une parti -cipation proactive à des stratégies plus largesvisant l’information et la sensibilisation à unesaine alimentation.

• Les attentes paradoxales des consomma-teurs. Certains porte-parole des producteursagricoles et des transformateurs, entre autres,ont souligné le comportement paradoxal denombreux consommateurs qui réclament,d’une part, l’imposition de normes environne-mentales et sociales élevées à la productionagricole tout en recherchant souvent, d’autrepart, le plus bas prix pour les aliments lorsqu’ilseffectuent leurs achats à l’épicerie. On souhaiteque les attentes des consommateurs à l’égardd’aliments frais, d’une innocuité sans faille etproduits dans des conditions envi ronnementalesimpeccables, se traduisent par des gestesconséquents au moment de l’achat. Il faudraaccepter de payer un peu plus cher un produitd’une qualité supérieure.

30 Agriculture et agroalimentaire : assurer et bâtir l’avenir

À L’ÉGARD DE LA GOUVERNANCE

• La souveraineté alimentaire. On a exprimé, àde très nombreuses occasions, le souhait quele gouvernement du Canada, dans le cadredes accords sur le commerce international, sedonne les moyens de développer et de mettreen œuvre, au Canada et au Québec, sa proprepolitique agricole, en prenant appui sur leconcept de « souveraineté alimentaire ». Descraintes presque généralisées ont été expriméesà l’égard des négociations en cours sous l’égidede l’Organisation mondiale du commerce (OMC).

• Le leadership du ministère de l’Agriculture,des Pêcheries et de l’Alimentation du Québec(MAPAQ). Les acteurs ont déploré l’effrite-ment du leadership du MAPAQ au cours desdernières années, sa perte d‘expertise, la mai-greur de ses budgets et de ses moyens d’actionet l’attention disproportionnée qu’il porte auvolet économique de sa mission. Plusieurs ontsouhaité le raffermissement de la capacité devision du MAPAQ, un engagement plus net desa part en matière de recherche et d’innovationet une plus grande indépendance à l’égard decertains groupes d’intérêt.

• La transparence. Cette préoccupation pourla transparence des organisations agricoles etdu gouvernement est souvent exprimée depair avec la volonté de bon nombre de parti-cipants aux audiences de la Commissiond’avoir accès à une information plus large etplus objective et de bénéficier d’un dialogueplus ouvert sur plusieurs questions, notam-ment sur la protection du territoire agricole,l’aménagement du territoire, le développementdes communautés rurales, l’état réel de lasanté des cours d’eau, la reddition de comptessur les mesures gouvernementales d’aide àl’agriculture, le syndicalisme agricole et la pré-sence d’OGM ou de pesticides.

Cette brève énumération n’épuise pas, loin de là,l’ensemble des préoccupations ni les multiplesnuances et suggestions exprimées lors des au-diences de la Commission sur l’avenir de l’agri-culture et de l’agroalimentaire québécois. Ellepermet simplement de rappeler que plusieursconstats repris dans les chapitres qui suivent fontdirectement écho aux inquiétudes et aux attentesexprimées lors des audiences.

Une vision d’avenirà partager

3

32 Agriculture et agroalimentaire : assurer et bâtir l’avenir

Il y a sans doute dans ces sentiments un peu dela nostalgie à l’égard de certaines valeurs qui sesont quelque peu effritées en ville. Par exemple,l’agriculture institue un rapport particulier avec lanature, les éléments naturels et l’environnement,rapport qui donne à la profession d’agriculteurun caractère singulier, une culture pour ainsi dire.Le producteur agricole ressent une incontestablefierté de la fonction nourricière de sa profession.Il se sent issu d’une tradition et porteur d’un héri-tage patrimonial; il estime avoir la responsabilitéde préserver cet héritage et de le transmettre à lagénération suivante, idéalement dans sa proprefamille. L’agriculteur porte avec fierté son statutde « patron »; il accorde une grande importanceau sentiment d’être maître chez lui.

Plus récemment, les rapports entre les agriculteurset les autres citoyens ont presque brusquementchangé. La première onde de choc est venuedes défenseurs de l’environnement. Au momentoù les contribuables consentaient des effortsconsidérables pour traiter les eaux usées de leurmunicipalité et que l’on interdisait au secteur in-dustriel de rejeter ses contaminants dans le milieunaturel, il devenait intolérable que la productionagricole continue de polluer. Les odeurs, quicau saient des désagréments somme toute ac-cep tables lorsqu’il s’agissait de porcheries depetite taille, furent perçues comme une véritableagression dès lors que furent implantées desinstallations de taille nettement plus grande.Les citoyens et le public ont menacé le « droitde produire » et ont provoqué le moratoire sur laproduction porcine en 2003.

Puis, les crises hautement médiatisées commecelles de l’encéphalopathie spongiforme bovine(la vache folle), de la fièvre aphteuse, de lagrippe aviaire et des intoxications résultant de laconsommation de fruits et de légumes contenantdes bactéries ou des résidus de pesticides ontsuscité – même si le Québec n’en fut pas lethéâtre principal – un réveil parfois brutal de lapart des citoyens. Soudainement, on s’est mis àdouter de la qualité et de l’innocuité de la nour-riture que l’agriculture et l’agroalimentaire nousoffraient et même à s’interroger sur les effets decertains produits sur la santé. Enfin, le débat en-tourant les organismes génétiquement modifiés(OGM) a fait naître chez certains la suspicionqu’il y avait, derrière l’agriculture, des apprentissorciers jouant avec la nature et la vie.

De la méconnaissance de l’agriculture a surgi ledoute. Du doute, on est passé à la suspicion,puis, de la suspicion, certains ont sauté à lacondamnation. Il y a eu, à travers ce questionne-ment fort légitime, des excès, des surenchères,des gestes déplorables de la part des diversprotagonistes, mais ces phénomènes ont fait ensorte que les rapports entre l’agriculture et ceque l’on appelle la société civile ne sont plus toutà fait les mêmes.

Une forte proportion de la population, au Québec comme ailleurs dans lemonde, partage depuis longtemps un sentiment d’empathie envers la classeagricole. Bien sûr, ces rapports sont parfois teintés d’incompréhensions ou de rivalités entre la ville et la campagne, mais dans l’ensemble, les agriculteurs et les agricultrices bénéficient de l’affection populaire.

Rapport de la Commission sur l’avenir de l’agriculture et de l’agroalimentaire québécois / Chapitre 3 33

Les producteurs agricoles ont été au cœur deces débats, encore qu’ils furent davantage desobservateurs décontenancés et dépassés parles événements que des acteurs véritables d’unecrise de confiance qu’ils n’avaient pas vue venir.Ils ont durement ressenti cette crise et cette pertede confiance. Ils en ont néanmoins pris acte.C’est ainsi qu’ils ont investi considérablementdans des équipements ou dans la révision despratiques afin d’éliminer ou d’atténuer les effetsde leurs activités sur l’environnement. Ils ont prispart à des forums locaux, régionaux et nationauxavec les acteurs de la société civile. Ils ont réduitde 35 % en quinze ans les engrais minéraux etils se sont engagés dans des programmes decontrôle de qualité et de traçabilité. Ils poursuiventleurs efforts afin d’améliorer leur performanceagroenvironnementale et de favoriser la cohabi-tation harmonieuse avec leurs voisins.

Mais tout cela n’a pas suffi. Les tensions demeu-rent vives, l’incompréhension des uns et des autresne s’atténue pas et les liens de confiance sontbrisés. Le climat de méfiance n’est pas propiceà une appréciation objective des efforts des pro-ducteurs en agroenvironnement tout comme ilne se prête pas à une évaluation sereine descorrectifs qui restent à apporter. Cette situationest malsaine; il faut rétablir les ponts. Aucunesociété n’avance dans l’hostilité.

Plusieurs agriculteurs et agricultrices sont venustémoigner devant la Commission de la désap-probation dont ils ont été l’objet et des accusa-tions excessives qu’on continue de leur lancer. Ilsont déploré le manque de reconnaissance socialede leur travail et de ses exigences et ils se sontinquiétés des conséquences néfastes que cettedésaffection présage pour l’avenir de l’agricul-ture québécoise.

La Commission est elle aussi d’avis que la popu -lation québécoise connaît peu le secteur agricoleet qu’en conséquence, elle n’apprécie pas tou-jours à sa juste valeur les diverses fonctions del’agriculture dans notre société.

SE RALLIER À UN PROJET COMMUNLa Commission juge de la plus haute importancele ralliement des Québécois et des Québécoisesautour d’une même vision de l’agriculture et del’agroalimentaire. Il est essentiel que la sociétéappuie et respecte ceux qui ont la mission de lanourrir. Il importe également de faire connaître lerôle socioéconomique de l’agriculture et sacontribution à la dynamique de l’occupation duterritoire. En contrepartie, l’agriculture que l’onpratique au Québec et les entreprises qui y sontassociées, en amont et en aval, doivent traduiredans leurs actions les valeurs propres de la sociétéquébécoise. Si les Québécois acceptent les fon-de ments du développement durable et s’yconforment, il faut que tout le secteur agricoleet agroalimentaire fasse la démonstration de sonconcours à l’atteinte de cet objectif et qu’ilagisse en conséquence. La Commission croitfermement qu’il est possible de mobiliser lesQuébécois autour d’une même compréhension del’agriculture au sens large et d’une même visionde son développement.

L’urbanisation de la population québécoise abrisé les liens de proximité qui existaient naguèreentre les consommateurs et les producteurs,d’autant que la distribution des produits alimen-taires est une opération fort complexe qui estmaintenant prise en charge par de grandes orga -nisations à partir d’entrepôts centralisés et enapplication de stratégies de mise en marché oùse mêlent les produits qui arrivent de partout.L’image qu’une majorité de citadins ont de l’agri-culture est floue et correspond davantage à unevision bucolique qu’à la réalité agricole d’au-jourd’hui.

Les Québécois et les Québécoises tiennent visi -blement à leur agriculture. Ils doivent aussi larespecter. Il est vrai que, dans nos sociétésd’abondance, on n’appréhende guère de pénuriealimentaire. Comme le disait le président deSoli darité rurale, « il ne se ferait plus aucuneagriculture au Québec et les épiceries continue-raient d’être pleines à craquer ». Le soutien d’unecollectivité ou d’un gouvernement à son agricul-ture repose de moins en moins sur ce genre decrainte. Mais d’aussi loin qu’on puisse se sou-venir, aucun pays au monde n’a délibérémentfait le choix de dépendre totalement des impor-tations pour nourrir sa population.

34 Agriculture et agroalimentaire : assurer et bâtir l’avenir

À quelques variantes près, tous les pays cher-chent à fournir eux-mêmes à leurs habitants lesproduits alimentaires qu’ils peuvent raisonna-blement produire. Les agriculteurs québécoisont pour mission de nourrir la population. Cen’est pas un slogan, mais bien une réalité.

Le ralliement des Québécois et des Québécoisesà « leur » agriculture commande implicitementdes efforts concertés et des actions concrètesde la part des quatre grands protagonistes decette nécessaire mobilisation :

1 Le gouvernement du Québec, qui doit rétablirle leadership qu’il a perdu dans le domaine del’agriculture et de l’agroalimentaire et recouvrersa capacité d’innovation et de vision de mêmeque sa faculté de rassembler et de procéder,au besoin, aux grands arbitrages;