Embed Size (px)

Citation preview

7/25/2019 Agro Tydzień, 1.02.2016

http://slidepdf.com/reader/full/agro-tydzien-1022016 1/5

Nr 429 – 1 lutego 2016

Bank BGZ BNP Paribas S.A.ul. Kasprzaka 10/1601-211 Warszawatel. 22 860 44 00fax. 22 860 58 68http://www.bgzbnpparibas.pl

Departament Analiz Ekonomicz-nych, Sektorowych i RynkówRolnych

Dyrektor DepartamentuDariusz Winektel. +48 22 860 43 [email protected]

Analizy Sektorowe i RynkówRolnychMichał KolesnikowKierownik, rynek zbóz i oleistychtel. 22 860 50 [email protected]

Analizy rynków rolnych

Mariusz Dziwulski

rynek owoców i warzywtel. 22 860 46 [email protected]

Anna Kitalarynek zbóz i oleistychtel. 22 860 52 [email protected]

Paweł Wyrzykowskirynek mlekatel. 22 860 59 [email protected]

Danych dostarcza:Sparks Polska, KE, ReutersGUS, MRiRW, IERiGZ

Zboza i oleiste:• Według wstepnych prognoz Oil World, zbiory rzepaku w UE w sezonie 2016/17 maj a byc zblizone do tych z

sezonu obecnego, czyli wynios a około 22 mln t.

• Według wstepnych prognoz IGC, swiatowa produkcja pszenicy w sezonie 2016/17 bedzie o 3% mniejsza niz

w rekordowym sezonie obecnym.

Mieso:• Dane GUS wskazuj a na głeboki spadek pogłowia swin do poziomu 10,6 mln szt., tj. najnizszego od 60 lat,

potwierdzaj ac skale problemów, z którymi obecnie boryka sie krajowy sektor wieprzowiny.

Mleko:

• Według danych GUS, w grudniu 2015 r. pogłowie krów mlecznych w Polsce liczyło 2134,1 tys. szt. i było o113,7 tys.szt., tj. o 5,1% mniejsze niz w grudniu 2014 r.

Owoce i warzywa:• Biez acysezon 2015/16 na swiatowym rynku mrozonychmalin upływa pod znakiem nizszej podazy i wysokich

cen tych produktów.

Wazne daty:

Data Wydarzenie

Do 29.02 Termin składania formularzy umów o dopłate do prywatnego przechowywania masła i odtłuszczo-

nego mleka w proszku został wydłuzony do dnia 29 lutego 2016 r.

Do 30.09

W zwi azku z wyj atkowo trudn a sytuacj a oraz wyst apieniem powaznych zakłócen na rynku mlekai przetworów mlecznych, interwencyjny zakup masła i mleka w proszku prowadzony jest w 2016 r.w okresie od 1 stycznia do 30 wrzesnia.

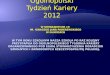

Ceny referencyjne/minimalne w Unii Europejskiej

Produkt Cena (w EUR) Cena (w PLN*) Od Do

Pszenica 101,31 EUR/t 449,80 PLN/t 1.02.2016 29.02.2016

Odtłuszczone mleko w proszku 169,80 EUR/100 kg 753,88 PLN/100 kg 1.02.2016 29.02.2016

Masło w blokach 246,39 EUR/100 kg 1093,92 PLN/100 kg 1.02.2016 29.02.2016

∗ Według fixingu z dnia 29.01.2016 r. Okres obowi azywania cen dotyczy ceny wyra˙ zonej w PLN, je˙ zeli taka jest podana.

Sredniotygodniowe kursy walutowe

Tydzien EUR/PLN USD/PLN GBP/PLN PLN/UAH PLN/RUB

4-10.01 4,33 3,99 5,85 6,03 18,50

11-17.01 4,38 4,02 5,80 5,92 19,03

18-24.01 4,46 4,10 5,85 6,02 19,54

25-31.01 4,46 4,10 5,87 6,14 18,83

Niniejszy dokument jest jedynie materiałem informacyjnym do uzytku odbiorcy. Nie moze on byc uznany za rekomendacje do dokonania jakiejkolwiek inwestycji. Wszystkie

opinie i prognozy wyrazone w niniejszym dokumencie s a wyrazem oceny autorów w dniu publikacji i mog a ulec zmianie bez zapowiedzi.Zadna czesc jak i całosc utworów zawartych w publikacji „AgroTydzien”, nie moze byc powielana i rozpowszechniania lub dalej rozpowszechniana w jakiejkolwiek formie iw jakikolwiek sposób (w tym takze elektroniczny, mechaniczny lub inny albo na wszelkich polach eksploatacji) wł ˛acznie z szeroko pojet a digitalizacj a, fotokopiowaniem lubkopiowaniem, w tym takze zamieszczaniem w Internecie - bez uprzedniej pisemnej zgody Banku BGZ BNP Paribas S.A. z siedzib a w Warszawie. Jakiekolwiek uzycie lubwykorzystanie z naruszeniem prawa utworów zawartych w „AgroTydzien”, w całosci lub w czesci, bez uprzedniej pisemnej zgody Banku BGZ BNP Paribas S.A. jest zabronionepod grozb a kary i moze byc scigane prawnie.

7/25/2019 Agro Tydzień, 1.02.2016

http://slidepdf.com/reader/full/agro-tydzien-1022016 2/5

Nr 429 – 1 lutego 2016

Zboza i oleiste

Rynek europejski

Pierwsze prognozy zbiorów rzepaku w sezonie 2016/17

Pojawiaj a sie pierwsze, bardzo wstepne prognozy unijnychzbiorów rzepaku w przyszłym sezonie 2016/17. Wg eksper-tów Oil World, zakładaj ac normalne warunki pogodowe, wprzyszłym sezonie 2016/17 unijna produkcja rzepaku mozewyniesc ok. 22 mln t, czyli bedzie zblizona do tej z sezonubiez acego. Prognozy s a oparte na załozeniu nieco nizszejpowierzchni zasiewów rzepaku i niewielkiego wzrostu plo-nów w stosunku do niskich ubiegłorocznych.

Wg ekspertów Oil World, powierzchnia zasiewów rzepakuozimego w UE pod zbiory w 2016 r. wyniosła ok. 6,39 mlnha, czyli była o około 110-120 tys. ha mniejsza niz przed ro-

kiem. Spadek zasiewów odnotowano m.in. we Francji, Pol-sce oraz Wielkiej Brytanii. W Niemczech oficjalne szacunkiwskazuj a na bardzo nieznaczny wzrost powierzchni zasie-wów w stosunku do zredukowanej ubiegłorocznej, jednakwci az jest ona mniejsza od sredniej z ostatnich 5 lat.

Podobnie jak w poprzednim roku, uczestnicy rynku oba-wiaj a sie, jaki wpływ na plony rzepaku wywrze zakaz stoso-wania neonikotynoidów do zaprawiania nasion. W niektó-rych krajach negatywnie na wydajnosc rzepaku mógł od-działywac takze dosc znaczny spadek temperatur na po-cz atku i w połowie stycznia przy braku pokrywy snieznej.Obecnie za wczesnie jest jednak, aby szacowac straty z

tego tytułu. Zdaniem Oil World, do tej pory najbardziej tymproblemem zostały dotkniete Litwa, Łotwa i Estonia. Nie s ato jednak znacz acy producenci rzepaku w skali UE.

Rynek swiatowy

Prognozy zbiorów pszenicy w sezonie 2016/17

Według Miedzynarodowej Rady Zbozowej (IGC) swiatowaprodukcja pszenicy w sezonie 2016/17 ma byc o 3% niz-sza niz w sezonie obecnym. S a to jednak jeszcze bardzowstepne prognozy i prawie na pewno w najblizszych mie-si acach ulegn a zmianie.

IGC oczekuje, ze powierzchnia zbiorów pszenicy na swie-

cie pod zbiory w sezonie 2016/17 wyniesie 220,2 mln ha,czyli bedzie o 3,1 mln ha (1,4%) nizsza niz w obecnym se-zonie. Wpływ na to bedzie miał przede wszystkim mniejszyo 1,2 mln ha (6,1%) areał zbiorów w Stanach Zjednoczo-nych. Potwierdzaj a to doniesienia o mniejszym o 7% are-ale upraw pszenicy ozimej na skutek mniejszej opłacalnosciprodukcji, suszy w południowej czesci Wielkich Równin, je-siennej powodzi na północno-wschodnich obszarach upraworaz niewystarczaj acej pokrywy sniegowej zim a. Wyraznienizszy, bo o 1,0 mln ha (14,9%), ma byc równiez areałupraw na Ukrainie oraz w Indiach (o 0,9 mln ha; 5,2%). Zkolei uwolnienie rynku i tym samym powrót wiekszej opła-

calnosci produkcji, spowodowac ma wzrost o 1,4 mln haareału zbiorów w Argentynie.

Przyjmuj ac załozenie o przecietnych plonach zblizonych dosrednich z ostatnich kilku lat, ICG prognozuje swiatow a pro-dukcje pszenicy na 706 mln t, czyli o 3% mniej od rekordo-wej produkcji zanotowanej w sezonie 2015/16.

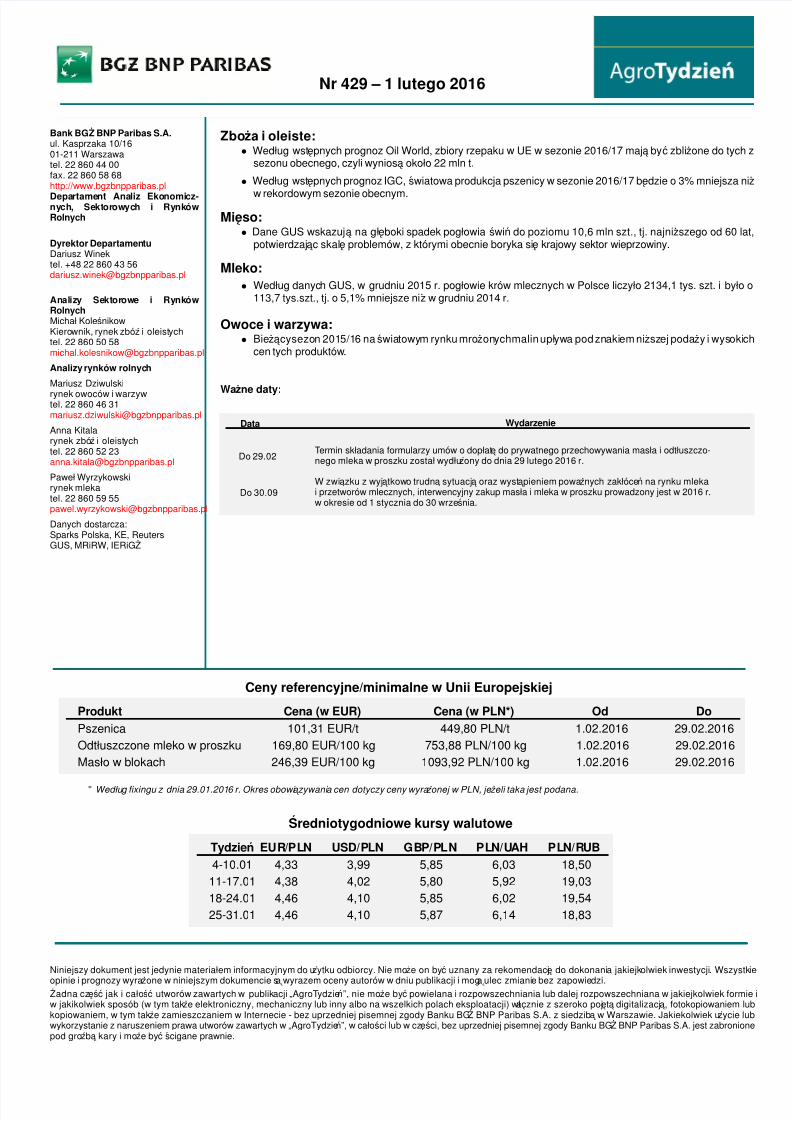

Przecietne ceny (PLN/t; bez VAT) płacone przez przedsiebiorstwadokonuj ace zakupu zbóz (18-24.01)

Towar Rodzaj Polska Makroregiony∗

Centralno-

Wschodni Południowy

Północno-

Zachodni

Pszenica Kons. 682 667 689 679

Pasz. 695 655 679 706

Zyto Kons. 537 540 535 535

Pasz. 533 nld – 533

Jeczmien Kons. 613 nld nld 622

Pasz. 613 619 608 611Brow. 733 nld nld 734

Kukurydza Pasz. 699 682 703 703

Owies Kons. 549 nld – 552

Pszenzyto Pasz. 606 594 621 606

´ Zródło: MRiRW ∗Makroregiony: Centralno-Wschodni: lubelskie, łódzkie, mazowieckie, podlaskie, warminsko-mazurskie; Południowy:dolnosl askie, małopolskie, opolskie, swietokrzyskie, podkarpackie, sl askie; Północno-Zachodni: kujawsko-pomorskie,lubuskie, pomorskie, wielkopolskie, zachodniopomorskie

nld – niewystarczaj aca liczba danych

Dynamika (%) srednich cen zakupu zbóz i rzepaku w Polsce

Tydzien Pszenica Zyto Kukurydza Rzepak

kons. kons. paszowa

t (18-24.01) PLN/t 681,6 536,9 698,7 1688,0

t/t-1 (11-17.01) 1,4 0,0 0,3 0,4

t/t-2 (4-10.01) 1,2 -1,1 1,8 4,2

t/t-3 (28.12-3.01) 0,3 -1,8 1,2 5,9

t/t-4 (21-27.12) 0,3 -1,8 1,2 5,9

r/r -10,8 -1,2 20,6 11,1

´ Zródło: opracowanie własne na podstawie MRiRW

Przecietne ceny skupu zbóz w Polsce (dane miesieczne)

´ Zródło: GUS

Ceny zbóz w UE-28 (EUR/t; 11-17.01)

P szenic a z miana Jeczmien zmian a Kuk ur ydz a z mianako nsu m. ty g. (%) pas zowy tyg. (%) p aszowa ty g. (%)

UE 162 -0,3 152 -2,3 158 0,7Polska 150 -2,9 138 -3,7 156 -2,0

UE=100 93 - 91 - 98 -

´ Zródło: MRiRW

Ceny zbóz na giełdach swiatowych (USD/t) z 29.01.2016 r.

Giełda Towar III 16 V 16 VII 16 IX 16

CBOT kukurydza 146,45 148,26 150,15 151,96

pszenica SRW 176,08 178,21 180,19 183,50

MGE pszenica DNS 183,72 185,70 188,13 191,65

KCBT pszenica HRW 173,43 177,18 180,85 185,78

MATIF∗ pszenica 163,75 169,25 - 176,00

LIFFE∗∗ pszenica 108,10 110,50 112,90 120,95 (XI)

CBOT∗∗ soja 324,15 324,96 327,02 327,61 (VIII)

CBOT∗∗ sruta sojowa 300,27 302,47 304,90 306,11 (VIII)

MATIF∗∗ rzepak - 363,50 354,75 (VIII) 358,50 (XI)

´ Zródło: Reuters CBOT - Chicago Board of Trade; KCBT - Kansas City Board of Trade; MGE - Minneapolis Grain Exchange;∗MATIF - Marche a Terme International de France (EUR/t)∗∗LIFFE - London International Financial Futures and Options Exchange (GBP/t)

2 AgroTydzien

7/25/2019 Agro Tydzień, 1.02.2016

http://slidepdf.com/reader/full/agro-tydzien-1022016 3/5

Nr 429 – 1 lutego 2016

Mieso

Rynek krajowy

Pogłowie ´ swi n w grudniu 2015 r.

Dane GUS wskazuj a na głeboki spadek pogłowia swin dopoziomu najnizszego od 60 lat, potwierdzaj ac skale proble-mów, z którymi obecnie boryka sie sektor wieprzowiny.

We wtorek 26.01 br. GUS opublikował dane o pogłowiu swinwedług stanu na dzien 1.12.2015 r. Liczebnosc stada wy-niosła 10,59 mln szt. i była az o 6,0% nizsza niz rok wcze-sniej. Tak duze spadki ostatnio obserwowane były w latach2011-12, kiedy ceny zbóz w Polsce osi agały rekordowe po-ziomy, a ceny trzody nie były duzo wyzsze niz obecnie.

Warto zauwazyc, ze pogłowie na pocz atku grudnia 2015 r.było najnizszym odnotowanym od. . . lat 50. XX wieku.Oczywiscie trzeba od razu uczciwie dodac, ze przez te de-

kady dokonał sie niewiarygodny postep w dziedzinie efek-tywnosci produkcji. Dzis wieksze s a przyrosty masy, wiek-sza plennosc, znacznie wieksza szybkosc obrotu stada st adprodukcja zywca i wieprzowiny jest znacznie wyzsza niz wtamtych czasach. Niemniej jednak spadek pogłowia wyraz-nie obrazuje problemy z jakimi boryka sie ta branza.

Opłacalnosc produkcji trzody chlewnej w 2015 r. była bar-dzo niska. Przecieta relacja cen trzody chlewnej do cen hur-towych pełnoporcjowych mieszanek paszowych ukształto-wała sie na niskim poziomie 3,73 wobec 4,05 przecietniew latach 2010-14. Poprzednio podobna relacja zanotowanazostała w 2011 r. (3,79), co spowodowało spadek pogłowia

na koniec 2012 r. o prawie 15% wobec konca 2011 r.Problemowi niskiej opłacalnosci produkcji musz a dzis spro-stac producenci trzody chlewnej w całej Unii Europejskiej.Na podstawie wstepnych i niepełnych danych KE, szacu-

jemy, ze produkcja wieprzowiny w UE w 2015 r. wzrosła ookoło 3,2-3,6%.To duzy wzrost, nienotowany od lat. Wpraw-dzie kraje UE zwiekszyły jednoczesnie eksport wieprzowinyi podrobów wieprzowych w ub.r., ale był to wzrost niewy-starczaj acy aby powstrzymac ceny przed duzymi spadkami.Sprzedaz poza UE była utrudniona ze wzgledu na rosyjskieembargo (zwi azane z ASF) i siln a konkurencje miedzynaro-dow a.

Dodatkowym problemem w przypadku polskiego sektorawieprzowiny jest wystepowanie na terytorium naszego krajuwirusa afrykanskiego pomoru swin (ASF), co jeszcze bar-dziej ogranicza mozliwosci eksportu niz w przypadku UE

jako całosci.

Innym problemem jest duze rozdrobnienie produkcji i, wprzypadku wielu gospodarstw, niska jej efektywnosc. W wa-runkach niskich cen zbytu w tych gospodarstwach produk-cja zywca staje sie nieopłacalna, podczas gdy najbardziejefektywne gospodarstwa w Polsce lub w pozostałych kra-

jach UE wci az s a w stanie wyjsc na swoje.

Naszym zdaniem w 2016 r. najbardziej prawdopodobny

jest scenariusz poprawy relacji cen trzody do cen pasz zewzgledu na wyzsze przecietne ceny trzody i byc moze,szczególnie w pierwszej połowie roku, nizsze ceny pasz.Niemniej jednak poprawa ta przyjdzie zbyt pózno, zeby po-wstrzymac dalsz a redukcje stada. Jest dosyc prawdopo-dobne, ze w 2016 r. zaobserwujemy głeboki, kilkunastopro-centowy spadek pogłowia swin.

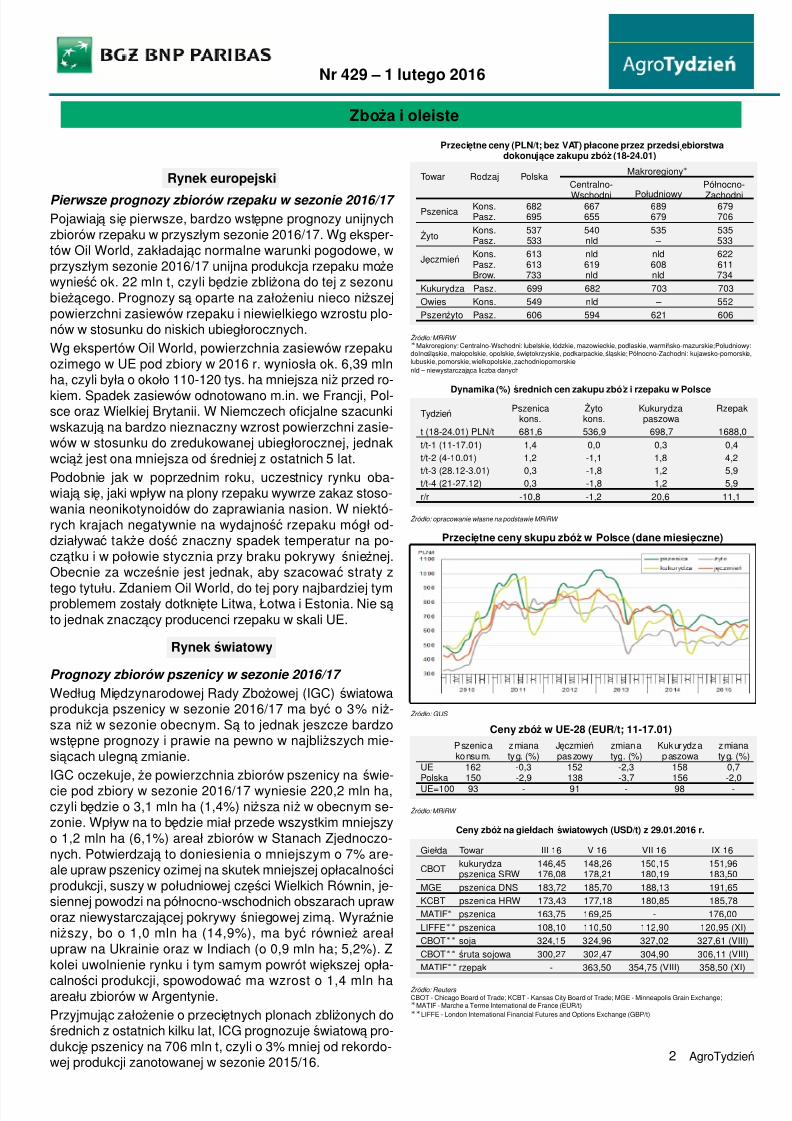

Przecietne ceny zywca (PLN/kg; bez VAT) (11-17.01)

Towar Polska Makroregiony∗

Północny Centralny Pd.-Wsch. Zachodni∗∗

Trzoda 4,10 4,06 4,21 4,07 4,00chlewna

Prosieta∗∗∗131,22 - 123,63 130,93 132,34

do 20 kg

Bydło 8-12 mies 6,82 6,97 6,89 6,30 -

Byki 12-24 mies 7,13 6,88 7,09 7,23 -Byki >24 mies (R) 7,03 6,83 7,03 7,08 -Krowy (ROP) 4,63 4,44 4,69 4,66 -Jałówki (URO) 6,27 5,87 6,25 6,37 -

Bydło6,20 5,65 6,26 6,32 -

ogółem

Kurczeta3,14 3,18 3,09 3,21 3,21

brojlery

Indory 5,91 5,85 6,05 - 5,99

´ Zródło: MRiRW ∗Makroregiony: Północny: pomorskie, warminsko-mazurskie, kujawsko-pomorskie; Centralny: mazowieckie, łódzkie,podlaskie; Południowo-Wschodni: lubelskie, swietokrzyskie, podkarpackie, małopolskie, sl askie; Zachodni: opolskie,

dolnosl askie, wielkopolskie, lubuskie, zachodniopomorskie.∗∗Region zachodni dla bydła został czesciowo wł aczony do regionu centralnego i północnego. ∗∗∗PLN/szt.

Dynamika (%) srednich cen skupu zywca w Polsce

Tydzien Trzoda chlewna Bydło Kurczeta Indory

t ( 18-24. 01) 4,10 PLN/k g 6,20 PLN/k g 3,14 PLN/k g 5,91 PLN/k g

t/t-1 (11-17.01) 3,3 0,2 -2,7 0,9

t/t-2 (4-10.01) 6,3 -0,3 -3,3 0,2

t/t-3 (28.12-3.01) 6,2 -0,8 -2,6 -0,8

t/t-4 (21-27.12) 6,2 -0,8 -2,6 -0,8

r/r 2,0 4,7 -7,5 -1,7

´ Zródło: Opracowanie własne na podstawie MRiRW

Srednie ceny skupu zywca w Polsce (notowania miesieczne)

´ Zródło: Opracowanie własne na podstawie GUS

Ceny referencyjne trzody chlewnej, bydła i kurcz at w wybranych krajach UE(11-17.01)

Trzoda chlewna E Bydło kl. U+R+O Kurczeta tuszki 65%EU R/1 00 k g mps EUR/10 0 kg mp c EUR/10 0 kg

Niemcy 134,98 390,47 259,00Francja 119,00 377,00 225,00Holandia 116,09 312,92 186,00Dania 121,80 378,79 228,77Polska 122,96 304,77 103,71Czechy 132,02 324,10 185,01Wegry 135,84 235,05 149,03Litwa 133,11 269,32 157,80Słowacja 136,50 328,90 176,35Rumunia 118,06 218,29 146,08

UE srednio 128,45 377,00 178,59

´ Zródło: KE

3 AgroTydzien

7/25/2019 Agro Tydzień, 1.02.2016

http://slidepdf.com/reader/full/agro-tydzien-1022016 4/5

Nr 429 – 1 lutego 2016

Mleko

Rynek krajowy

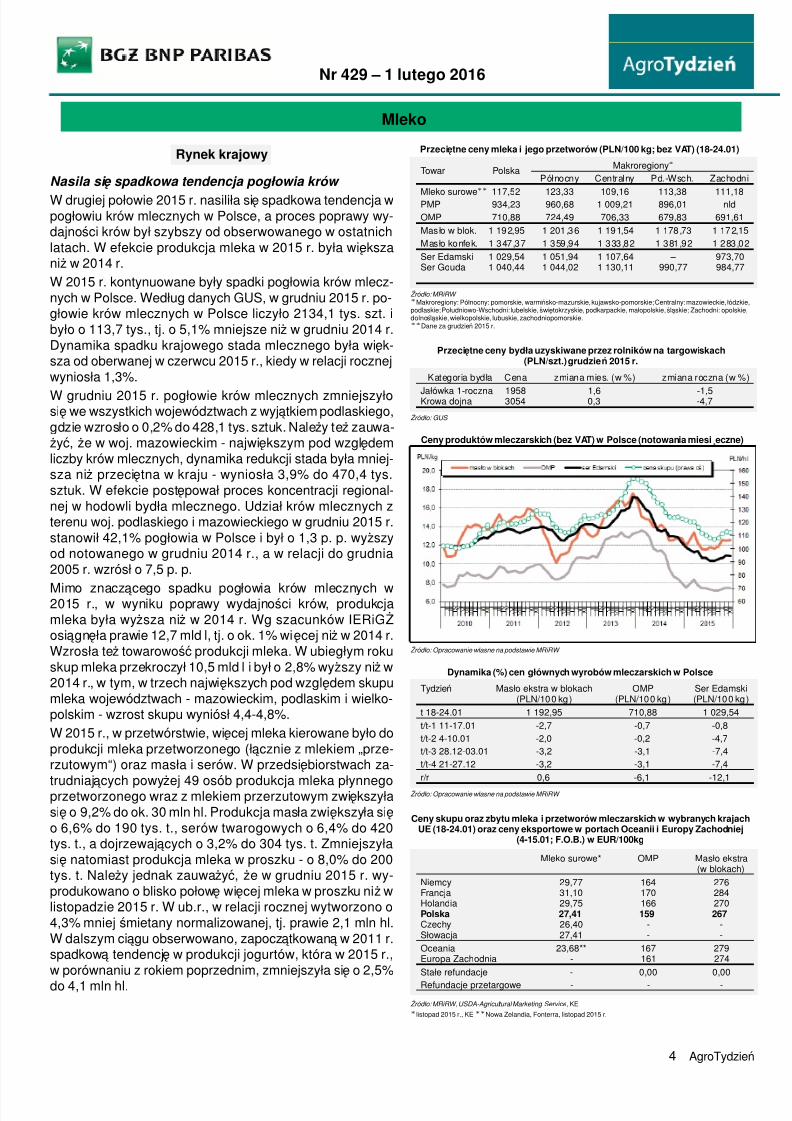

Nasila sie spadkowa tendencja pogłowia krów

W drugiej połowie 2015 r. nasiliła sie spadkowa tendencja wpogłowiu krów mlecznych w Polsce, a proces poprawy wy-dajnosci krów był szybszy od obserwowanego w ostatnichlatach. W efekcie produkcja mleka w 2015 r. była wiekszaniz w 2014 r.

W 2015 r. kontynuowane były spadki pogłowia krów mlecz-nych w Polsce. Według danych GUS, w grudniu 2015 r. po-głowie krów mlecznych w Polsce liczyło 2134,1 tys. szt. ibyło o 113,7 tys., tj. o 5,1% mniejsze niz w grudniu 2014 r.Dynamika spadku krajowego stada mlecznego była wiek-sza od oberwanej w czerwcu 2015 r., kiedy w relacji rocznejwyniosła 1,3%.

W grudniu 2015 r. pogłowie krów mlecznych zmniejszyłosie we wszystkich województwach z wyj atkiem podlaskiego,gdzie wzrosło o 0,2% do 428,1 tys. sztuk. Nalezy tez zauwa-zyc, ze w woj. mazowieckim - najwiekszym pod wzgledemliczby krów mlecznych, dynamika redukcji stada była mniej-sza niz przecietna w kraju - wyniosła 3,9% do 470,4 tys.sztuk. W efekcie postepował proces koncentracji regional-nej w hodowli bydła mlecznego. Udział krów mlecznych zterenu woj. podlaskiego i mazowieckiego w grudniu 2015 r.stanowił 42,1% pogłowia w Polsce i był o 1,3 p. p. wyzszyod notowanego w grudniu 2014 r., a w relacji do grudnia2005 r. wzrósł o 7,5 p. p.

Mimo znacz acego spadku pogłowia krów mlecznych w2015 r., w wyniku poprawy wydajnosci krów, produkcjamleka była wyzsza niz w 2014 r. Wg szacunków IERiGZosi agneła prawie 12,7 mld l, tj. o ok. 1% wiecej niz w 2014 r.Wzrosła tez towarowosc produkcji mleka. W ubiegłym rokuskup mleka przekroczył 10,5 mld l i był o 2,8% wyzszy niz w2014 r., w tym, w trzech najwiekszych pod wzgledem skupumleka województwach - mazowieckim, podlaskim i wielko-polskim - wzrost skupu wyniósł 4,4-4,8%.

W 2015 r., w przetwórstwie, wiecej mleka kierowane było doprodukcji mleka przetworzonego (ł acznie z mlekiem „prze-rzutowym“) oraz masła i serów. W przedsiebiorstwach za-

trudniaj acych powyzej 49 osób produkcja mleka płynnegoprzetworzonego wraz z mlekiem przerzutowym zwiekszyłasie o 9,2% do ok. 30 mln hl. Produkcja masła zwiekszyła sieo 6,6% do 190 tys. t., serów twarogowych o 6,4% do 420tys. t., a dojrzewaj acych o 3,2% do 304 tys. t. Zmniejszyłasie natomiast produkcja mleka w proszku - o 8,0% do 200tys. t. Nalezy jednak zauwazyc, ze w grudniu 2015 r. wy-produkowano o blisko połowe wiecej mleka w proszku niz wlistopadzie 2015 r. W ub.r., w relacji rocznej wytworzono o4,3% mniej smietany normalizowanej, tj. prawie 2,1 mln hl.W dalszym ci agu obserwowano, zapocz atkowan a w 2011 r.spadkow a tendencje w produkcji jogurtów, która w 2015 r.,w porównaniu z rokiem poprzednim, zmniejszyła sie o 2,5%

do 4,1 mln hl.

Przecietne ceny mleka i jego przetworów (PLN/100 kg; bez VAT) (18-24.01)

Towar Polska Makroregiony∗

Północny Centralny Pd.-Wsch. Zachodni

Mleko surowe

∗∗

117,52 123,33 109,16 113,38 111,18PMP 934,23 960,68 1 009,21 896,01 nld

OMP 710,88 724,49 706,33 679,83 691,61

Mas ło w blok. 1 19 2,95 1 201 ,3 6 1 19 1,54 1 178 ,73 1 17 2,15

Mas ło konfek. 1 347,37 1 359,94 1 333,82 1 381,92 1 283,02

Ser Edamski 1 029,54 1 051,94 1 107,64 – 973,70Ser Gouda 1 040,44 1 044,02 1 130,11 990,77 984,77

´ Zródło: MRiRW ∗Makroregiony: Północny: pomorskie, warminsko-mazurskie, kujawsko-pomorskie; Centralny: mazowieckie, łódzkie,podlaskie; Południowo-Wschodni: lubelskie, swietokrzyskie, podkarpackie, małopolskie, sl askie; Zachodni: opolskie,dolnosl askie, wielkopolskie, lubuskie, zachodniopomorskie.∗∗Dane za grudzien 2015 r.

Przecietne ceny bydła uzyskiwane przez rolników na targowiskach(PLN/szt.) grudzien 2015 r.

Kategoria bydła Cena zmiana mies. (w %) zmiana roczna (w %)

Jałówka 1-roczna 1958 1,6 -1,5Krowa dojna 3054 0,3 -4,7

´ Zródło: GUS

Ceny produktów mleczarskich (bez VAT) w Polsce (notowania miesieczne)

´ Zródło: Opracowanie własne na podstawie MRiRW

Dynamika (%) cen głównych wyrobów mleczarskich w Polsce

Tydzien Masło ekstra w blokach OMP Ser Edamski(PLN/10 0 kg ) (PLN/10 0 kg ) (PLN/10 0 kg )

t 18-24.01 1 192,95 710,88 1 029,54

t/t-1 11-17.01 -2,7 -0,7 -0,8

t/t-2 4-10.01 -2,0 -0,2 -4,7

t/t-3 28.12-03.01 -3,2 -3,1 -7,4

t/t-4 21-27.12 -3,2 -3,1 -7,4

r/r 0,6 -6,1 -12,1

´ Zródło: Opracowanie własne na podstawie MRiRW

Ceny skupu oraz zbytu mleka i przetworów mleczarskich w wybranych krajachUE (18-24.01) oraz ceny eksportowe w portach Oceanii i Europy Zachodniej

(4-15.01; F.O.B.) w EUR/100kg

Mleko surowe* OMP Masło ekstra(w blokach)

Niemcy 29,77 164 276Francja 31,10 170 284Holandia 29,75 166 270Polska 27,41 159 267Czechy 26,40 - -Słowacja 27,41 - -

Oceania 23,68** 167 279Europa Zachodnia - 161 274

Stałe refundacje - 0,00 0,00

Refundacje przetargowe - - -

´ Zródło: MRiRW, USDA-Agricultural Marketing Service , KE∗ listopad 2015 r., KE ∗∗Nowa Zelandia, Fonterra, listopad 2015 r.

4 AgroTydzien

7/25/2019 Agro Tydzień, 1.02.2016

http://slidepdf.com/reader/full/agro-tydzien-1022016 5/5

Nr 429 – 1 lutego 2016

Owoce i warzywa

Rynek swiatowy

Bie˙ z acy sezon 2015/16 na ´ swiatowym rynku mro˙ zonych

malin upływa pod znakiem ni˙ zszej poda˙ zy i wysokich cen tych produktów

Swiatowa produkcja malin w biez acym sezonie 2015/16 jestszacowana na poziomie znacznie nizszym niz w sezoniepoprzednim. Według International Raspberry Organization,wyniesie ona niecałe 377 tys. t, co oznacza 8-procentowyspadek w stosunku do sezonu poprzedniego (o 31 tys. t) i1-procentow a obnizke w odniesieniu do sredniej z ostatnich3 lat (o 2 tys. t).

Najwiekszy wpływ na spadek swiatowych zbiorów malinmiało zmniejszenie zbiorów w Polsce, bed acej swiatowymliderem w produkcji z udziałem ok. 20-30% w rynku. Wg

szacunków International Raspberry Organization, produk-cja w Polsce w sezonie 2015/16 wyniosła ok. 60 tys. t i byłao 40% nizsza (40 tys. t) niz w 2014 r. i jednoczesnie o 38%(37 tys. t) nizsza od sredniej trzyletniej. Powstał a na rynkuluke próbowała zapełnic Serbia. Mimo to, nie udało sie unik-n ac znacznych podwyzek cen mrozonych owoców na eu-ropejskim rynku. Czesc kupuj acych (importerów) postano-wiła wstrzymac sie z zakupami, w oczekiwaniu na malinyz Chile.

Stosunkowo niskie temperatury w Chile pod koniec ub.r.spowodowały jednak opóznienie wegetacji wielu gatunkówowoców, w tym malin. Mimo ze obecnie wci az za wczesnie

jest na szacunki zbiorów, uczestnicy rynku obawiaj a sie, zeprodukcja chilijskich malin w biez acym sezonie moze byczblizona do sezonu ubiegłego, gdy zebrano zaledwie 38 tys.t wobec 45 tys. t w sezonie 2013/14 i 50 tys. t w sezoniewczesniejszym.

Jak podaje Foodnews, ceny oferowane chilijskim producen-tom malin w połowie stycznia br. były o 10% wyzsze niz

jeszcze miesi ac wczesniej. Niewykluczone s a dalsze pod-wyzki, jesli podaz malin w dalszej czesci sezonu okaze siemniejsza od oczekiwan, co z pewnosci a bedzie rzutowac naceny eksportowe malin mrozonych.

W połowie stycznia ceny chilijskich mrozonych malin He-ritage (całe owoce, IQF) w portach UE wynosiły ok. 3,6-3,9 USD/kg (cf), tj. 3,3-3,5 EUR/kg (cf). Jak wynika z infor-macji Foodnews, popyt na nie był jednak stosunkowo nie-wielki, poniewaz w tym samym czasie maliny z krajów eu-ropejskich oferowano w cenie 3,0-3,5 EUR/kg loco zakład,mimo niskich zapasów.

Wyzej przedstawiona sytuacja moze oznaczac, ze cenymrozonych malin na swiatowym rynku pozostan a stosun-kowo wysokie do konca biez acego sezonu i bed a wyzszeniz w sezonie poprzednim.

Przypomnijmy, ze Chile nalezy do najwiekszych producen-tów malin na półkuli południowej. W ostatnich trzech sezo-nach, ze wzgledu na mniejsz a podaz malin w stosunku dopotrzeb na swiatowym rynku, wartosc chilijskiego eksportumrozonych malin systematycznie rosła.

Ceny hurtowe owoców na giełdach towarowych (PLN/kg)

Bronisze Lublin Poznan

28.01 26.01 27.01Min Max Min Max Min Max

Krajowe

Gruszki 2,00 3,20 3,00 3,80 2,50 4,00

JabłkaGala 1,50 2,30 1,33 2,33Golden 1,33 2,33 1,47 1,73 1,11 1,94Ligol 1,33 2,00 1,40 1,73 1,33 2,33Lobo 1,10 1,55 1,40 1,73 1,33 2,33Szampion 1,10 1,55 1,67 1,87 1,33 2,33

Importowane

Banany 4,30 5,00 4,70 4,80 4,33 5,11Cytryny 5,00 6,50 5,80 7,00 5,50 7,00Pomarancze 2,60 5,00 2,50 4,00 3,00 4,50

´ Zródło: notowania WR-SRH Bronisze, LRH Elizówka, WGRO Pozna n za MRiRW.

Ceny hurtowe warzyw na giełdach towarowych (PLN/kg)Bronisze Lublin Poznan

28.01 26.01 27.01Min Max Min Max Min Max

KrajoweBuraki cwikłowe 0,80 1,40 1,00 1,20 1,00 1,20Cebula biała 1,00 1,60 1,20 1,40 1,00 1,40Kapusta biała 1,00 1,50 1,20 1,25 1,40 1,60Marchew 1,30 1,65 1,40 1,80 1,30 1,60Pietruszka 4,00 5,50 4,00 4,80 4,00 4,80Pory 2,75 3,60 3,00 4,00 2,00 3,00Sałata (szt.) 3,00 4,20 1,90 2,50 1,67 2,33Selery 3,00 3,75 3,00 3,80 3,60 4,00Ziemniaki 0,90 1,35 0,87 0,90 0,53 0,67Pieczarki 5,00 6,50 5,00 5,50 5,00 6,00

ImportowaneOgórki długie 5,00 5,60 4,90 5,60Papryka czerwona 7,00 10,00 8,40 9,60 9,20 10,00Pomidory 4,00 10,00 4,50 5,30 6,50 9,00

´ Zródło: notowania WR-SRH Bronisze, LRH Elizówka, WGRO Pozna´ n za MRiRW.

Srednie miesieczne ceny skupu wybranych owoców (PLN/kg)

´ Zródło: Opracowanie własne na podstawie MRiRW

Srednie miesieczne ceny skupu wybranych warzyw (PLN/kg)

´ Zródło: Opracowanie własne na podstawie MRiRW

5 AgroTydzien