Embed Size (px)

Citation preview

„ŽITOPROMET-MLIN“ AD

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

ZA GODINU ZAVRŠENU 31. DECEMBRA 2017.

1. OPŠTE INFORMACIJE O PRIVREDNOM DRUŠTVU

Pravno lice „ŽITOPROMET-MLIN“ AD bavi se proizvodnjom mlinskih proizvoda, proizvoda od

testenine, hleba i peciva, trgovinom na veliko, trgovinom na malo. Šifra delatnosti je 1061. Društvo

je osnovano 26.06.1991. na bazi akta o osnivanju kao akcionarsko društvo.

Vlasnička struktura Društva je sledeća: „Euro-Corp“ Doo Senta 100,00 %

Privatizacija Društva izvršena je u 2003. godini na osnovu kupoprodajnog ugovora.

Sedište Društva je u Senti, Arpadova 104.

Na dan 31.12.2017. godine, društvo ima 195 zaposlena radnika. Na dan 31.12.2016. godine u

Društvi je bilo 185 zaposlena radnika.

Finansijski izveštaji za 2017. Godinu odobreni su pod 01.03.2018. godine od strane generalnog

direktora.

U skladu sa članom 6. Zakona o računovodstvu (“Službeni glasnik RS”, 62/13 –u daljem tekstu:

Zakon) Društvo je razvrstano u srednje pravno lice, dok je prema stavu 1. člana 28. Zakona

obavezno je da izvrši reviziju finansijskih izveštaja.

Društvo sastavlja i prikazuje samo pojedinačnih finansijskih izveštaja, odnosno ne sastavlja

konsolidovane finansijske izveštaje. Društvo poseduje zavisna društva nad kojima ima kontrolu ali

je istovremeno zavisno društvo u višoj ekonomskoj celini i njegovo matično društvo „EURO-

CORP“ GROUP d.o.o. Senta, sastavlja i prikazuje konsolidovane finansijske izveštaje.

Na osnovu Odluke o povlačenju akcija sa regulisanog tržišta donete od strane Skupštine društva

24.08.2015. godine, Komisija za hartije od vrednosti Republike Srbije donela Rešenje o brisanju iz

Registra javnih društva br. 4/0-31-3354/3-15 od 11.12.2015. godine. Na osnovu Rešenja, Društvu je

prestalo svojstvo javnog društva u skladu sa članom 70. stav 1. tačka 2. i stavom 3. a u vezi sa

članom 123. Zakona o tržištu kapitala, i članom 5. stav 1. i stav 3. Pravilnika o načinu prestanka

svojstva javnog društva i postupka isplate nesaglasnih akcionara u slučaju isključenja akcija sa

regulisanog tržišta, odnosno MTP. Društvo nema obavezu sastavljanja Godišnjeg izveštaja o

poslovanja, kao ni obavezu dostavljanja finansijskih izveštaja Komisiji za hartije od vrednosti

Republike Srbije.

2. OSNOV ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA

2.1. Osnova za sastavljanje finansijskih izveštaja

Priloženi finansijski izveštaji sastavljeni su u skladu sa važećim propisima u Republici Srbiji.

Zakonom o računovodstvu (Službeni glasnik RS“, broj 62/2013), propisano je da pravna lica koja su razvrstana u srednja pravna lica mogu za priznavanje, vrednovanje, prezentaciju i obelodanjivanje

pozicija u finansijskim izveštajima, da primenjuju Međunarodne računovodstvene standarde (MRS),

odnosno Međunarodne standarde finansijskog izveštavanja (tzv. „puni“ MRS/MSFI). Rešenjem

Ministarstva od 13. marta 2014. Godine, koje je objavljeno u Službenom glasniku RS br. 35 od

27.marta.2014, godine utvrđeni su i objavljeni prevodi osnovnih tekstova Međunarodnih

računovodstvenih standarda i Međunarodnih standarda finansijskog izveštavanja, Konceptualnog

okvira za finansijsko izveštavanje, usvojeni od strane Odbora, kao i povezanih IFRIC tumačenja.

Na osnovu Rešenja o utvrđivanju prevoda Konceptualni okvir, MRS, MSFI IFRIC i sa njima

povezana tumačenja koja su prevedena, u primeni su od finansijskih izveštaja koji se sastavljaju na

dan 31.decembra 2014. godine.

Izmenjeni ili izdati MSFI i tumačenja standarda, nakon ovog datuma, nisu prevedeni i

objavljeni, pa stoga nisu ni primenjeni prilikom sastavljanja priloženih finansijskih izveštaja.

Shodno navedenom, a imajući u vidu potencijalno materijalne efekte koje odstupanja

računovodstvenih propisa Republike Srbije od MSFI i MRS mogu imati na realnost i objektivnost

finansijskih izveštaja Društva, priloženi finansijski izveštaji se ne mogu smatrati finansijskim

izveštajima sastavljenim u saglasnosti sa MSFI i MRS.

Novi standardi, tumačenja i izmene postojećih standarda na snazi u tekućem periodu, a koji još uvek

nisu zvanično prevedeni i usvojeni u Republici Srbiji

Do datuma usvajanja priloženih finansijskih izveštaja, sledeći MRS, MSFI i tumačenja koja su

sastavni deo standarda, kao i njihove izmene, izdati od strane Odbora za međunarodne

računovodstvene standarde, odnosno Komiteta za tumačenje međunarodnog finansijskog

izveštavanja, iako su stupili na snagu 01.januara.2016. godine i kao takvi su primenljivi na

finansijske izveštaje za izveštajni period, još uvek nisu zvanično prevedeni i objavljeni od strane

Ministarstva, pa samim tim nisu ni primenjeni od strane Društva:

- Izmene MRS 32 “Finansijski instrumenti: prezentacija” - Prebijanje finansijskih sredstava i

finansijskih obaveza (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara

2014. godine);

- Izmene MSFI 10, MSFI 12 i MRS 27 - “Investicioni entiteti” (na snazi za godišnje periode

koji počinju na dan ili nakon 1. januara 2014. godine);

- Izmene MRS 36 “Umanjenje vrednosti imovine” - Obelodanjivanja o na doknadivom iznosu

nefinansijskih sredstava (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara

2014. godine),

- Izmene MRS 39 “Finansijski instrumenti: priznavanje i odmeravanje” –Novacija derivata i

nastavak računovodstva hedžinga (na snazi za godišnje periode koji počinju na dan ili nakon

1. januara 2014. godine);

- IFRIC 21 “Dažbine” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara

2014. godine);

- Izmene različitih standarda (MSFI 2, MSFI 3, MSFI 8, MSFI 13, MRS 16, MRS 24 i MRS 38)

koje su rezultat projekta godišnjeg unapređenja standarda, “Ciklus 2010--2012”, objavljenog

od strane IASB-a u decembru 2013. godine, prvenstveno kroz otklanjanje nekonzistentnosti i

pojašnjenje teksta (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2014.

godine);

- Izmene različitih standarda (MSFI 1, MSFI 3, MSFI 13 i MRS 40) koje su rezultat projekta

godišnjeg unapređenja standarda, “Ciklus 2011-2013”, objavljenog od strane IASB-a u

decembru 2013. godine, prvenstveno kroz otklanjanje nekonzistentnosti i pojašnjenje teksta

(na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2014. godine);

- Izmene MRS 19 “Primanja zaposlenih” - Definisani planovi doprinosa (na snazi za godišnje

periode koji počinju na dan ili nakon 1. jula 2014. godine);

- Izmene različitih standarda (MSFI 5, MSFI 7, MRS 19 i MRS 34) koje su rezultat projekta

godišnjeg unapređenja standarda, “Ciklus 2012-2014”, objavljenog od strane IASB-a u

septembru 2014. godine, prvenstveno kroz otklanjanje nekonzistentnosti i pojašnjenje

teksta (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MSFI 11 “Zajednički aranžmani” - Računovodstveno obuhvatanje sticanja interesa u

zajedničkim aranžmanima (na snazi za godišnje periode koji počinju na dan ili nakon 1.

januara 2016. godine);

- MSFI 14 “Regulatorni računi razgraničenja” (na snazi za godišnje periode koji počinju na dan

ili nakon 1. januara 2016. godine);

- Izmene MRS1 „Prezentacija finansijskih izveštaja“- Inicijativa u vezi obelodanjivanja (na

snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MRS 16 „Nekretnine, postrojenja i oprema“ i MRS 38 „Nematerijalna

ulaganja“ - Pojašnjenje prihvatljivih metoda amortizacije (na snazi za godišnje periode koji

počinju na dan ilinakon 1. januara 2016. godine);

- Izmene MRS 16 „Nekretnine, postrojenja i oprema“ i MRS 41 „Poljoprivreda“ -

Poljoprivreda: Zasadi kao osnovna biološka sredstva (na snazi za godišnje periode koji počinju

na dan ili nakon 1. januara 2016. godine);

- Izmene MRS 27 „Pojedinačni finansijski izveštaji“ - Metod udela u pojedinačnim finansijskim

izveštajima (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016.

godine);

- Izmene MRS 28 „Ulaganja u pridružene entitete i zajedničke poduhvate“ i MSFI 10

„Konsolidovani finansijski izveštaji“ - Prodaja ili unos imovine između investitora i njegovog

pridruženog entiteta ili zajedničkog poduhvata (na snazi za godišnje periode koji počinju na

dan ili nakon 1. januara 2016. godine);

- Izmene MRS 28 „Ulaganja u pridružene entitete i zajedničke poduhvate “MSFI

10„Konsolidovani finansijski izveštaji“ i MSFI12 “Obelodanjivanje o učešćima u drugim

entitetima” - Primena izuzeća od konsolidacije (na snazi za godišnje periode koji počinju na

danili nakon 1. januara 2016. godine);

- Izmene MRS 28 „Ulaganja u pridružene entitete i zajedničke poduhvate “MSFI

10„Konsolidovani finansijski izveštaji“ i MSFI12 “Obelodanjivanje o učešćima u drugim

entitetima” - Primena izuzeća od konsolidacije (na snazi za godišnje periode koji počinju na

danili nakon 1. januara 2016. godine);

- Izmjene Međunarodnog računovodstvenog standarda (MRS) 7 „Izvještaj o tokovima

gotovine” – Inicijativa za objelodanjivanje (na snazi za godišnje periode koji počinju na dan ili

nakon 1. januara 2017. godine);

- Izmjene MRS 12 „Porez na dobitak” – Priznavanje odloženih poreskih sredstava za

nerealizovane gubitke (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara

2017. godine);

- Izmjene MSFI 12 na osnovu „Unapređenja MSFI (za period od 2014. do 2016. godine)“ koja

su rezultat godišnjeg unapređenja MSFI (MSFI 1, MSFI 12 i MRS 28) sa ciljem otklanjanja

neusaglašenosti i pojašnjenja teksta (izmjene MSFI 12 su na snazi za godišnje periode koji

počinju na dan ili nakon 1. januara 2017. godine).

Pored napred navedenih izmena, postoje i određena odstupanja između zakonske regulative u

Republici Srbiji i MRS/MSFI. Ova odstupanja se odnose na sledeće:

Finansijski izveštaji sastavljeni su u skladu sa formatom, odnosno na obrascima propisanim

od strane Ministarstva finansija koji nisu u potpunosti usaglašeni sa zahtevima MRS ;

Vanbilansna sredstva i obaveze prikazana su u Bilansa stanja Ove stavke po definiciji

MRS/MSFI ne predstavljaju ni sredstva ni obaveze;

Novi standardi, tumačenjai izmene postojećih standarda koji nisu stupili na snagu

Do datuma usvajanja priloženih finansijskih izveštaja, sledeći MRS, MSFI i tumačenja koja su

sastavni deo standarda, kao i njihove izmene, izdati su od strane Odbora za međunarodne

računovodstvene standarde, odnosno Komiteta za tumačenje međunarodnog finansijskog

izveštavanja, još uvek nisu stupili na snagu, niti su zvanično prevedeni i objavljeni od strane

Ministarstva, pa samim tim nisu ni primenjeni od strane Društva:

- MSFI 9 “Finansijski instrumenti” (na snazi za godišnje periode koji počinju na dan ili nakon 1.

januara 2018. godine);

- MSFI 15 “Prihodi iz ugovora sa klijentima” (na snazi za godišnje periode koji počinju na dan

ili nakon 1. januara 2018. godine);

- MSFI 16 „Lizing“ (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2019.

godine);

- Izmene MSFI 2 „Plaćanje akcijama – klasifikacija i merenje transakcija“ (na snazi za godišnji

izveštajni period koji počinje na dan 1 januara 2018. godine ili kasnije, sa podržanom ranijom

primenom);

- MSFI 17 „Ugovori o osiguranju“ (na snazi za godišnje periode koji počinju na dan ili nakon 1.

januara 2021. godine);

- Izmjene MSFI 4 „Ugovori o osiguranju“ – Primjenom MSFI 9 „Finansijski instrumenti” sa

MSFI 4 „Ugovori o osiguranju“ (na snazi za godišnje periode koji počinju na dan ili nakon 1.

januara 2018. godine ili na datum prve primjene MSFI 9 “Finansijski instrumenti”),

- Izmjene MSFI 9 „Finansijski instrumenti” – Karakteristike plaćanja unaprijed sa negativnim

kompenzacijama (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2019.

godine);

- Izmjene MSFI 10 „Konsolidovani finansijski izvještaji“ i MRS 28 „Investicije u pridružene

entitete i zajedničke poduhvate“ - Prodaja ili prеnоs srеdstаvа između investitora i pridruženog

entiteta ili zajedničkog poduhvata i naknadne izmjene (datum stupanja na snagu odgođen na

neodređeno vrijeme, dok ne bude završen istraživački projekat o metodi udjela);

- Izmjene MRS 28 „Investicije u pridružene entitete i zajedničke poduhvate“ – Dugoročni

interesi u pridruženim entitetima i zajedničkim poduhvatima (na snazi za godišnje periode koji

počinju na dan ili nakon 1. januara 2019. godine);

- Izmjene MRS 40 „Investicione nekretnine” – Prenos investicionih nekretnina (na snazi za

godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine);

- Izmjene MSFI 1 i MRS 28 na osnovu „Unapređenja MSFI (za period od 2014. do 2016.

godine)“ koja su rezultat godišnjeg unapređenja MSFI (MSFI 1, MSFI 12 i MRS 28) sa ciljem

otklanjanja neusaglašenosti i pojašnjenja teksta (izmjene MSFI 1 i MRS 28 bi trebalo da budu

na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine);

- Izmjene raznih Standarda na osnovu „Unapređenja MSFI (period od 2015. do 2017. godine)“

koja su rezultat godišnjeg unapređenja MSFI (MSFI 3, MSFI 11, MRS 12 i MRS 23) sa ciljem

otklanjanja neusaglašenosti i pojašnjenja teksta (izmjene bi trebalo da budu na snazi za

godišnje periode koji počinju na dan ili nakon 1. januara 2019. godine);

- IFRIC 22 „Razmatranje transakcija i avansa u stranim valutama” (na snazi za godišnje periode

koji počinju na dan ili nakon 1. januara 2018. godine);

- IFRIC 23 „Neizvijesnost u vezi sa tretmanom poreza na dobitak“ (na snazi za godišnje periode

koji počinju na dan ili nakon 1. januara 2019. godine).

Sadržina i forma obrazaca finansijskih izveštaja i sadržina pozicija u obrascima je propisana

Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge i

preduzetnike (“Službeni glasnik RS”, broj 95/2014 i 144/2014). Kontni okvir i sadržina računa u

Kontnom okviru propisana je Pravilnikom o Kontnom okviru i sadržini računa u Kontnom okviru za

privredna društva, zadruge i preduzetnike (“Službeni glasnik RS”, broj 95/2014 - u daljem tekstu:

Pravilnik o kontnom okviru).

Sastavljanje finansijskih izveštaja u skladu sa MRS/MSFI pretpostavlja primenu značajnih

računovodstvenih procena. Takođe, zahteva se od rukovodstva Društva da koristi svoje prosuđivanje

prilikom izbora i primene računovodstvenih politika. Pozicije finansijskih izveštaja koje zahtevaju

značajnije procene, odnosno procene koje su od materijalnog značaja za finansijske izveštaje

obelodanjene su u tekstu koji sledi.

Finanisijski izveštaji za 2017. godinu sastavljeni su u skladu sa konceptom istorijskog troška, osim

ako je drugačije navedeno u računovodstvenim politikama koje su date u delu koji se odnosi na

računovodstvene politike.

2.2. Prezentacija finansijskih izveštaja

Finansijski izveštaji su prikazani u formatu propisanom Pravilnikom o sadržini i formi obrazaca

finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike ( Sl. Glasnik

RS” br.95/2014, 144/2014).

Kontni okvir i sadržina računa u Kontnom okviru propisana je Pravilnikom o Kontnom okviru i

sadržini računa u Kontnom okviru za privredna društva, zadruge i preduzetnike („Službeni glasnik

RS“, broj 95/2014 – u daljem tekstu: Pravilnik o kontnom okviru).

Finansijski izveštaji su iskazani u hiljadama dinara (RSD). Dinar predstavlja zvaničnu izveštajnu

valutu u Republici Srbiji.

2.3. Uporedni podaci

Uporedni podaci, odnosno početna stanja, prikazana u finansijskim izveštajima predstavljaju

podatke iz finansijskih izveštaja za 2016. godinu.

2.4. Preračunavanje stranih valuta

Valuta za prikazivanje i funkcionalna valuta

Stavke uključene u finansijske izveštaje Društva vrednuju se i prikazuju u dinarima (RSD), koji

predstavljaju valutu za prikazivanje.

Poslovne transakcije i stanje u stranoj valuti

Finansijski izveštaji su prikazani u dinarima (RSD), koji je u isto vreme i funkcionalna valutau

Republici Srbiji. Iznosi su iskazani u dinarima, zaokruženi na najbližu hiljadu osim ako nije

drugačije naznačeno.

Poslovne transakcije nastale u stranoj valuti preračunavaju se u funkcionalnu valutu (RSD)

primenom deviznih kurseva važećih na dan transakcije. Poslovne promene u stranoj valuti su

preračunate u dinare po srednjem kursu valute utvrđenom na međubankarskom tržištu deviza, koji je

važio na dan poslovne promene.

Monetarne pozicije iskazane u stranoj valuti na dan bilansa stanja, preračunate su u dinare prema

srednjem kursu utvrđenom na međubankarskom tržištu deviza, koji je važio na dan bilansa.

Pozitivne i negativne kursne razlike nastale po osnovu izvršenih plaćanja i naplata u stranim

sredstvima plaćanja u toku godine na dan bilansa iskazane su u bilansu uspeha Društva, kao

prihodi/rashodi po osnovu kursnih razlika u okviru pozicije finansijskih prihoda/rashoda.

Potraživanje u koje su ugrađene valutna klauzula preračunate su u dinare po srednjem kursu valute

koji je važio na dan bilansa. Pozitivni i negativni efekti nastali po ovom osnovu iskazani su u

bilansu uspeha Društva, kao prihodi/rashodi po osnovu efekata ugovorene zaštite od rizika u okviru

kategorije ostalih prihoda/rashoda.

Zvanični kursevi valuta koji su korišćeni za preračun deviznih pozicija Bilansa stanja u dinare, bili

su sledeći:

31.12.2017. 31.12.2016.

EUR 118,4727 123,4723

2.5. Primena pretpostavke stalnosti poslovanja

Finansijski izveštaji su sastavljeni pod pretpostavkom stalnosti poslovanja Društva, tj. pod

pretpostavkom da će ono nastaviti da posluje tokom neograničenog vremenskog perioda u doglednoj

budućnosti.

Rukovodstvo Društva je svesno okolnosti da su kratkoročne obaveze Društva sa stanjem na dan

31.12.2017. godine veće od obrtne imovine za iznos od 174.300 hiljada dinara (2016. god: 184.818

hiljada dinara), što ukazuje da postoje materijalno značajne neizvesnosti koje mogu da izazovu

sumnju u sposobnost Društva da nastavi poslovanje u skladu sa načelom stalnosti poslovanja.

Rukovodstvo Društva, zajedno sa vlasnicima, preduzima mere u cilju konsolidovanja finansijskog

stanja. Ne postoji namerava rukovodstva da pokrene postupak likvidacije ili da prestane da obavlja

poslovanje. U skladu sa tim, procena rukovodstva je da će Društvo biti u stanje da nastavi

poslovanje u skladu sa načelom stalnosti poslovanja.

3. PRIKAZ PRIMLJENIH RAČUNOVODSTVENIH POLITIKA

Finansijski izveštaji Društva sastavljeni su u skladu sa računovodstvenim politikama navedenim u

tekstu koji sledi. Ove računovodstvene politike primenjuju se dosledno na sve prikazane godine,

izuzev ukoliko nije drugačije naznačeno.

3.1. Nematerijalna imovina

Nematerijalna imovina je nemonetarna imovina bez fizičke suštine koja se može indetifikovati.

Računarski softver

Stečene licence računarskih softvera kapitalizuju se u iznosu troškova nastalih u sticanju i stavljanju

softvera u upotrebu. Ovi troškovi se amortizuju tokom njihovog procenjenog veka upotrebe.

Izdaci vezani za razvoj ili održavanje kompjuterskih softverskih programa priznaju se kao trošak u

periodu kada nastanu. Izdaci direktno povezani sa identifikovanim i unikatnim softverskim

proizvodima koje kontroliše Društvo i koji će verovatno generisati ekonomsku korist veću od troškova

duže od godinu dana, priznaju se kao nematerijalna ulaganja. Direktni troškovi obuhvataju troškove

radne snage tima koji je razvio softver, kao i odgovarajući deo pripadajućih opštih troškova.

Troškovi razvoja računarskog softvera priznati kao sredstvo amortizuju se tokom njihovog procenjenog

korisnog veka upotrebe 5 godina.

Računarski softveri, bilo zasebno stečeni bilo interno stvoreni, se nakon početnog priznavanja iskazuju

po nabavnoj vrednosti umanjenoj za akumuliranu ispravku vrednosti i eventualne akumulirane gubitke

od umanjenja vrednosti.

3.2. Nekretnine, postrojenja i oprema

Početno vrednovanje nekretnina, postrojenja i opreme, koji ispunjavaju uslove za priznavanje

sredstva, vrši se po nabavnoj vrednosti ili ceni koštanja. Nabavna vrednost/cena koštanja priznaje se

kao sredstvo ukoliko su ispunjeni sledeći uslovi:

verovatno je da će buduće ekonomske koristi povezane sa tim sredstvom priticati u Društvo;

i

nabavne vrednost/cena koštanja se može pouzdano utvrditi.

Nabavna vrednost/cena koštanja nekretnina, postrojenja i opreme sadrži sledeće: fakturnu cenu (u

koju su uključene uvozne takse i porezi koji se ne mogu refundirati umanjena za sve vrste popusta i

rabata), sve troškove koji se mogu direktno pripisati dovođenju sredstva na lokaciju (kao što su

troškovi: zatrpavanje peskom, iskop zemlje, malterisanje, betoniranje, nasipanje i nabijanje zemlje,

isporuka materijala ili nabavka, montaža itd.) i stanje koje je neophodno da bi ono funkcionisalo na

način kako to očekuje rukovodstvo, kao i sve inicijalno procenjene troškove demontaže, uklanjanja

sredstva i obnove područija na kome je sredstvo smešteno, što predstvalja obavezu koja je

nametnuta Društvu prilikom njegovog sticanja ili u toku njegove upotrebe.

Naknadni izdaci za nekretnine, postrojenja i opremu priznaju se kao sredstvo samo kada se tim

izdacima poboljšava stanje sredstava iznad njegovog prvobitnog standardnog učinka (produženje

korisnog veka trajanja, povećanje kapaciteta, unapređenje kvaliteta proizvoda po osnovu izvršene

nadogradnje mašinskih delova, uvođenje novih proizvodnih procesa kojima se smanjuju troškovi

poslovanja i dr.). Troškovi servisiranja, tehničkog održavanja (farbanje, krečenje skidanje,

demontaža, prevoz, utovar, istovar, rušenje itd.), manje popravke ne povećavaju vrednost sredstva,

već predstavljaju rashod perioda.

U nekretnine, postrojenja i opremu razvrstavaju se i alat i inventar čija se pojedinačna nabavna cena

u vreme nabavke veća od prosečne bruto zarade po zaposlenom u Republici prema poslednjem

objavljenom podatku republičkog organa nadležnog za poslove statistike.

Nekretnine, postrojenja i oprema se nakon početnog priznavanja vrednuju po modelu nabavne

vrednosti. Ovaj model podrazumeva njihovo vrednovanje po nabavnoj vrednosti umanjenoj za

akumuliranu amortizaciju i eventualne akumulirane gubitke od umanjenja vrednosti.

Naknadni troškovi se uključuju u nabavnu vrednost sredstva ili se priznaju kao posebno sredstvo, u

zavisnosti od toga šta je primenljivo, samo kada postoji verovatnoća da će Društvo u budućnosti

imati ekonomsku korist od tog sredstva i ako se njegova vrednost može pouzdano utvrditi.

Knjigovodstvena vrednost zamenjenog sredstva se isknjižava. Troškovi tekućeg održavanja sredstava

terete Bilans uspeha perioda u kome su nastali.

Amortizacija nekretnina postrojenja i opreme se obračunava promenom proporcionalane metode na

njihovu nabavnu vrednost , umanjenoj za rezidualnu vrednost tokom procenjenog korisnog veka

trajanja. Zemljište se ne amortizuje. Procenjeni korisni vek trajanja, odnosno stope amortizacije, po

grupama sredstava su:

Korisni vek trajanja

(u godinama) Stope amortizacije

Građevinski objekati

visokogradnje i niskogradnje

armiranobetonske kostrukcije

Građevinski objekti

niskogradnje s donjim strojem

Građevinski objekti

visokogradnje drvene

konstrukcije

Ostali građevinski objekti

40-77

25-33,33

20

10-17

1,30 %-2,50%

3 % - 4 %

5 %

6 % - 10%

Oprema proizvodna i prenosna

oprema i brodovi

Pogonski i poslovni inventor,

avionic i šinska vozila

Nameštaj, poslovni inventar, u

trgovini, ugostiteljstvu I turizmu

6 -8

10-17

5-9

12,50 % - 16,60 %

6 % - 10%

11 % - 20 %

Kancelarijska oprema 4-7 15,50 % - 25,00 %

Korisni vek upotrebe sredstava i rezidualna vrednost se proveravaju i po potrebi koriguju na datum

svakog bilansa.

Obračun amortizacije nekretnina, postrojenja i opreme počinje od prvog narednog meseca kada se

sredstva stave u upotrebu.

Dobitak ili gubitak nastao zbog prestanka priznavanja sredstava utvrđuju se kao razlika između neto

dobitaka od otuđenja, ukoliko ih ima, i knjigovodstvene vrednosti sredstva i priznaju se u okviru

ostalih prihoda/rashoda.

3.3. Umanjenje vrednosti osnovnih sredstava

Za sredstva sa neograničenim procenjenim korisnim vekom trajanja ne sprovodi se obračun

amortizacije. Ova sredstva testiraju se na umanjenje vrednosti najmanje jednom godišnje. Za sredstva

koja podležu obračunu amortizacije testiranje na umanjenje njihove vrednosti vrši se kada događaji

ili izmenjene okolnosti ukažu da knjigovodstvena vrednost možda neće biti nadoknadiva. Gubitak

zbog umanjenja vrednosti se priznaje u visini iznosa za koji je knjigovodstvena vrednost sredstva

veća od njegove nadoknadive vrednosti. Nadoknadiva vrednost je vrednost veća od fer vrednosti

sredstva umanjena za troškove prodaje i upotrebne vrednosti. Za svrhu procene umanjenja vrednosti,

sredstva se grupišu na najnižim nivoima na kojima mogu da se utvrde odvojeni prepoznatljivi

novčani tokovi (jedinice koje generišu gotovinu).

3.4. Investicione nekretnine

Investicione nekretnine predstavljaju nekretnine (zemljište ili zgrada - ili deo zgrade, ili oba) koje

vlasnik drži radi ostvarivanja prihoda od izdavanja u zakup ili radi uvećanja vrednosti kapitala ili

radi jednog i drugog. Pod investicionim nekretninama ne podrazumevaju se nekretnine koje se drže

radi korišćenja u proizvodnji ili nabavci dobara ili usluga ili u administrativne svrhe, kao i

nekretnine koje se drže radi prodaje u redovnom procesu poslovanja.

Investicione nekretnine se nakon početnog priznavanja vrednuju po fer vrednosti, koja predstavlja

vrednost na otvorenom tržištu koju godišnje utvrđuje interna komisija koja se sastoji od tehničkog

direktora, od rukovodioca mašinskog postrojenja i od sekretara Društva. Fer vrednost se zasniva na

cenama ponude na aktivnom tržištu korigovanim, ukoliko je neophodno, za bilo koju promenu u

prirodi, lokaciji ili stanju specifičnog sredstava. Promene u fer vrednosti se evidentiraju u Bilansu

uspeha kao deo ostalih prihoda/rashoda.

Ukoliko postoje bilo kakve indicije, da je došlo do umanjenja vrednosti investicione nekretnine,

Društvo procenjuje nadoknadivu vrednost kao veću od upotrebne vrednosti i fer vrednosti umanjene

za troškove prodaje. Knjigovodstvena vrednost investicione nekretnine se otpisuje do njene

nadoknadive vrednosti kroz Bilans uspeha. Gubitak zbog umanjenja vrednosti priznat u prethodnim

godinama se stornira ukoliko je bilo naknadne promene u pretpostavkama korišćenim u utvrđivanju

nadoknadive vrednosti sredstva.

Naknadni izdaci se kapitalizuju samo kada je verovatno da će buduće ekonomske koristi povezane sa

tim izdacima pripasti Društvu i da mogu pouzdano da se utvrde. Troškovi tekućeg održavanja terete

troškove perioda u kome nastanu. Kada investicionu nekretninu započne da koristi njen vlasnik, ona se

reklasifikuje na nekretnine, postrojenja i opremu, i njena knjigovodstvena vrednost na dan

reklasifikacije postaje njena zatečena vrednost koja će se nadalje amortizovati.

3.5. Dugoročni finansijski plasmani

Dugoročnim finansijskim plasmanima smatraju se: učešća u kapitalu zavisnih pravnih lica,

povezanih pravnih lica i drugih pravnih lica, finansijska sredstva raspoloživa za prodaju, dugoročni

krediti kao i finansijska sredstva koja se drže do dospeća.

a) Učešće u kapitalu zavisnih, pridruženih pravnih lica i zajedničkim poduhvatima i ostalih

pravnih lica

Učešće u kapitalu zavisnih pravnih lica se prilikom početnog priznavanja vrednuju po njihovoj

nabavnoj vrednosti, koja predstavlja fer vrednost nadoknade koja je za njih data. Učešća u kapitalu

zavisnih pravnih lica se prema MRS 27-Pojedinačni finansijski izveštaji, nakon početnog

priznavanja vrednuju po trošku nabavke, odnosno po nabavnoj vrednosti.

Učešća u kapitalu pridruženih pravnih lica i zajedničkim poduhvatima, prilikom početnog

vrednovanja priznaju se po nabavnoj vrednosti, a nakon početnog vrednovanja, učešća u kapitalu

pridruženih pravnih lica i zajedničkih poduhvata priznaju se metodom učešća u skladu sa MRS 28-

Ulaganja u pridružene entitete i zajednička ulaganja.

Učešća u kapitalu ostalih pravnih lica, gde Društvo nema kontrolu, ni značajan uticaj priznaju se u

skladu sa MRS 39- Finansijski instrumenti: Priznavanje i odmeravanje. Prilikom početnog

vrednovanja, učešća u kapitalu se priznaju po trošku nabavke uključujući i transakcione troškove

koji se mogu direktno pripisati sticanju. Nakon početnog priznavanja učešća u kapitalu ostalih

pravnih lica priznaje se po njihovim fer vrednostima u ukupnom sveobuhvatnom rezultatu ako se fer

vrednost može pouzdano utvrditi. Ako se fer vrednost finansijskog sredstva ne može pouzdano

utvrditi, priznavanje se vrši po nabavnoj vrednosti uz umanjenje za eventualne gubitke zbog

obezvređenja.

b) Finansijska sredstva raspoloživa za prodaju

Finansijska sredstva raspoloživa za prodaju predstavljaju nederivatna sredstva koja su svrstana u

ovu kategoriju ili nisu klasifikovana ni u jednu drugu kategoriju. Uključuju se u dugoročna sredstva,

osim ukoliko rukovodstvo ima nameru da ulaganja otuđi u roku od godinu dana od datuma bilansa.

Ova sredstva priznaju se na datum trgovanja, odnosno na datum kada se Društvo obavezalo da će

kupiti sredstvo. Njihovo početno priznavanje vrši se po fer vrednosti uvećanoj za transakcione

troškove.

Finansijska sredstva raspoloživa za prodaju prestaju da se priznaju po isteku prava na novčani priliv

od finansijskog sredstva ili ako je to pravo preneto, odnosno preneti su svi rizici i koristi od

vlasništva nad njima.

Finansijska sredstva raspoloživa za prodaju naknadno se vrednuju po fer vrednosti, osim ukoliko se

fer vrednost ne može pouzdano utvrditi. Promene u fer vrednosti finansijskih sredstava koje su

klasifikovane kao raspoložive za prodaju priznaju se u kapitalu, u okviru revalorizacionih rezervi. U

slučaju da se fer vrednost ne može pouzdano utvrditi, vrednovanje se vrši po nabavnoj vrednosti.

Kada se finansijska sredstva raspoloživa za prodaju otuđe, kumulirane korekcije fer vrednosti

priznate u kapitalu uključuju se u Bilans uspeha kao dobici ili gubici od ulaganja u hartije od

vrednosti.

Kamata na hartije od vrednosti raspoložive za prodaju obračunata metodom efektivne kamatne stope

priznaje se u Bilansu uspeha kao deo ostalih prihoda. Dividende na ova sredstva priznaju se u

Bilansu uspeha kao deo ostalih prihoda kada se utvrdi pravo Društva na naplatu.

Fer vrednost hartija od vrednosti koje se kotiraju na berzi zasniva se na tekućim cenama ponude.

Ukoliko tržište nekog finansijskog sredstva nije aktivno za hartije od vrednosti koje se kotiraju,

Društvo utvrđuje fer vrednost tehnikama procene. To uključuje primenu nedavnih transakcija

između nezavisnih stranaka, pozivanje na druge instrumente koji su suštinski isti, analizu

diskontovanih novčanih tokova i opciju modela formiranja cena maksimalnim korišćenjem

informacija sa tržišta, a uz što je manje moguće oslanjanje na informacije karakteristične za samo

Društvo.

c) Dugoročni krediti i potraživanja (zajmovi)

Dugoročni krediti i potraživanja (zajmovi) predstavljaju nederivatna finansijska sredstva sa fiksnim

ili utvrdivim rokovima plaćanja koja se ne kotiraju ni na jednom aktivnom tržištu ukoliko su im

rokovi dospeća duži od 12 meseci od datuma bilansa. U slučaju da su rokovi dospeća kraći od 12

meseci od datuma bilansa ova sredstva se klasifikuju kao kratkoročna sredstva.

d) Finansijska sredstva koja se drže do dospeća

Finansijska sredstva koja se drže do dospeća su nederivatna finansijska sredstva sa fiksnim ili

utvrdivim rokovima plaćanja i fiksnim rokovima dospeća, koja rukovodstvo ima nameru i

mogućnost da drži do dospeća. U slučaju da Društvo odluči da proda značajan deo finansijskih

sredstava koja se drže do dospeća, cela kategorija će biti reklasifikovana kao raspoloživa za prodaju.

Finansijska sredstva koja se drže do dospeća klasifikuju se kao dugoročna sredstva, osim ako su

rokovi dospeća kraći od 12 meseci od datuma bilansa kada se klasifikuju kao kratkoročna sredstva.

3.6 Umanjenje vrednosti dugoročnih finansijskih plasmana

Na svaki datum bilansa Društvo vrši procenu da li postoje objektivni indikatori da je došlo do

umanjena vrednost dugoročnih finansijskih plasmana. Indikatori koje rukovodstvo koristi prilikom

procene da li je došlo do umanjenja vrednosti su:

postojanje značajnih finansijskih teškoća dužnika ili emitenta,

zastoj u otplati obaveza dužnika koji nije privremenog karaktera i ne postoje nagoveštaji skorog

otklanjanja ovih zastoja od strane dužnika,

finansijske teškoća dužnika dovode do toga da Društvo odobrava povlastice dužniku za otplatu

duga koje prevazilaze uobičajne poslovne odnose ovog tipa i

postojanje mogućnosti stečaja dužnika.

U slučaju finansijskih sredstava klasifikovanih kao raspoloživa za prodaju, značajan ili prolongiran

pad fer vrednosti ispod njihove nabavne vrednosti smatra se indikatorom da je došlo do umanjenja

njihove vrednosti. Ukoliko postoji bilo koji od tih dokaza, trajan gubitak – utvrđen kao razlika

između troškova sticanja i tekuće fer vrednosti, umanjene za bilo kakav gubitak zbog umanjenja

vrednosti finansijskog sredstva koji je prethodno priznat u Bilansu uspeha – prenosi se sa kapitala i

priznaje u Bilansu uspeha. Gubici zbog umanjenja vrednosti koji su priznati u Bilansu uspeha ne

mogu se naknadno ukinuti kroz Bilans uspeha, odnosno ne mogu se priznati kao dobici u nekom

krasnijem periodu.

3.7. Zalihe

Zalihe materijala i robe

Zalihe materijala i robe koje se nabavljaju od dobavljača se prilikom početnog priznavanja vrednuju

po nabavnoj vrednosti.

Nabavnu vrednost zaliha, pored fakturne vrednosti dobavljača, čine i direktni zavisni troškovi

nabavke, umanjeni za popuste i rabate. Direktnim zavisnim troškovima nabavke smatraju se:

carine i druge uvozne dažbine;

troškovi prevoza do sopstvenog skladišta, uključujući prevoz sopstvenim

sredstvima po ceni koštanja koja ne može biti veća od tržišne vrednosti;

špediterske i posredničke usluge i

drugi troškovi koji nastaju kako bi se zalihe dovele u stanje i na lokaciju koje je

rukovodstvo predvidelo.

Troškovi pozajmljivanja ne uključuju se u nabavnu vrednost/cenu koštanja zaliha.

Obračun izlaza, odnosno utroška zaliha vrši se po metodi prosečne ponderisane cene. Prosek se

izračunava prilikom svake nabavke zaliha.

Na datum bilansa, zalihe materijala i robe se vrednuju po nižoj od sledećih vrednosti: nabavne

vrednosti/cene koštanja ili neto prodajne vrednosti.

b) Zalihe nedovršene proizvodnje i gotovih proizvoda

Zalihe nedovršene proizvodnje i gotovih proizvoda se prilikom početnog priznavanja vrednuju po

ceni koštanja.

Cena koštanja zaliha obuhvata direktne troškove radne snage, direktne troškove materijala i

indirektne troškove koji se mogu pripisati proizvodnom procesu (troškovi indirektnog materijala i

indirektne radne snage, amortizacija sredstava angažovanih na stvaranju zaliha, troškovi održavanja

fabričkih zgrada i opreme, troškovi rukovođenja i upravljanja proizvodnim procesom). Uključivanje

indirektnih troškova u cenu koštanja vrši se po izabranom ključu koji predstavlja direktne troškove

materijala.

Troškovi koji su isključeni iz cene koštanja i prema tome priznati kao rashodi perioda u kojem su

nastali su:

opšti administrativni troškovi, koji ne doprinose dovođenju zaliha na sadašnje mesto i u sadašnje

stanje,

troškovi amortizacije i održavanja stalnih sredstava koji nisu uključeni u proizvodni proces,

troškovi marketinga, reklame, prodaje, distribucije i reprezentacije,

troškovi neuobičajeno velikog otpisa otpadnog materijala, rada ili drugih proizvodnih troškova,

troškovi članarina,

troškovi istraživanja,

troškovi razvoja, osim kada se odnose na dizajn ili konstrukciju predmeta namenjenih prodaji,

troškovi skladištenja (osim ako ti troškovi nisu neophodni u procesu proizvodnje pre naredne

faze proizvodnje),

troškovi prodaje i

troškovi pozajmljivanja.

Obračun izlaza zaliha nedovršene proizvodnje i gotovih proizvoda utvrđuje se metodom prosečne

ponderisane cene.

Na datum bilansa, zalihe nedovršene proizvodnje i gotovih proizvoda se vrednuju po nižoj od

sledećih vrednosti: cene koštanja ili neto prodajne vrednosti.

3.8. Kratkoročna potraživanja i finansijski plasmani

Kratkoročnim potraživanjima smatraju se: potraživanja po osnovu prodaje, potraživanja iz

specifičnih poslova i druga potraživanja. Kratkoročnim finansijskim plasmanima smatraju se:

kratkoročni krediti, hartije od vrednosti koje se drže do dospeća (deo koji dospeva do godinu dana) i

finansijska sredstva koja se vrednuju po fer vrednosti kroz Bilans uspeha.

a) Kratkoročna potraživanja (zajmovi)

Potraživanja za koja se očekuje da budu naplaćena u periodu do godinu dana klasifikuju se kao

kratkoročna sredstva. Ova potraživanja se inicijalno priznaju po fer vrednosti, a naknadno se

odmeravaju po amortizovanoj vrednosti, primenom metode efektivne kamatne stope, umanjenoj za

iznos obezvređenja po osnovu umanjenja vrednosti.

Obezvređenje po osnovu umanjenja vrednosti potraživanja se utvrđuje kada postoji objektivan

dokaz da Društvo neće biti u stanju da naplati sve iznose koje potražuje na osnovu prvobitno

ugovorenih uslova. Rizik naplate svakog pojedinačnog materijalno značajnog potraživanja

procenjuje rukovodstvo privrednog društva. Prilikom procene rizika naplate potraživanja

rukovodstvo razmatra sledeće indikatore:

- postojanje značajnih finansijskih teškoća dužnika,

- zastoj u otplati obaveza dužnika koji nije privremenog karaktera i ne postoje nagoveštaji

skorog otklanjanja ovih zastoja od strane dužnika,

- verovatnoća da će kupac biti likvidirran ili finansijski reorganizovan,

- propust ili kašnjenje u izvršenju plaćanja se smatraju indikatorima da je vrednost

potraživanja umanjena ili kad rukovodstvo privrednog društva proceni da je potraživanje

nenaplativa .

Iznos obezvređenja predstavlja razliku između knjigovodstvene vrednosti potraživanja i sadašnje

vrednosti očekivanih budućih novčanih tokova diskontovanih prvobitnom efektivnom kamatnom

stopom. Knjigovodstvena vrednost potraživanja umanjuje se preko ispravke vrednosti, a iznos

umanjenja se priznaje u Bilansu uspeha u okviru pozicije ostalih rashoda.

b) Finansijska sredstva koja se vrednuju po fer vrednosti kroz bilans uspeha

Finansijska sredstva po fer vrednosti čiji se efekti promena u fer vrednosti iskazuju u Bilansu uspeha

su finansijska sredstva koja se drže radi trgovanja. Finansijsko sredstvo se klasifikuje u ovu

kategoriju ukoliko je pribavljeno prvenstveno radi prodaje u kratkom roku.

3.9. Gotovina i gotovinski ekvivalenti

Gotovina i gotovinski ekvivalenti obuhvataju: novac u blagajni, novčana sredstva na tekućim

računima kod banaka, druga kratkoročna visoko likvidna ulaganja sa prvobitnim rokom dospeća do

tri meseca ili kraće i prekoračenja po tekućem računu. Prekoračenja po tekućem računu uključena su

u obaveze po kreditima u okviru tekućih obaveza.

3.10. Vanbilnsana aktiva i pasiva Vanbilansnim sredstvima i obavezama smatraju se: imovina uzeta u zakup, osim sredstava uzetih u

finansijski lizing, roba u konsignaciji, materijal primljen na obradu i doradu i ostala sredstva koja

nisu u vlasništvu Društva, kao i potraživanja i obaveze po instrumentima obezbeđenja plaćanja kao

što su garancije i drugi oblici jemstva.

3.11. Kapital

a) Osnovni kapital

Obične i preferencijalne akcije se klasifikuju kao kapital.

Ukoliko Društvo otkupi sopstvene akcije, plaćena naknada, uključujući sve direktno pripisive

dodatne troškove, odbija se od kapitala koji se pripisuje vlasnicima kapitala sve dok se akcije ne

ponište ili ne reemituju. Ako se takve akcije kasnije reemituju, sve primljene naknade, bez direktno

pripisivih dodatnih troškova transakcije i efekata poreza na dobit, uključuju se u kapital koji se

pripisuje vlasnicima kapitala.

3.12. Rezervisanja

Rezervisanja će biti priznata u skladu sa odredbama MRS 37-Rezervisanja, potencijalne obaveze i

potencijalna imovina ako su ispunjeni sledeći uslovi.

kada Društvo ima sadašnju zakonsku ili ugovornu obavezu koja je rezultat prošlih događaja;

kada je u većoj meri verovatnije nego što to nije da će podmirenje obaveze iziskivati odliv

sredstava; i

kada se može pouzdano proceniti iznos obaveze.

Rezervisanja se ne priznaju za buduće poslovne gubitke.

Društvo odmerava rezervisanje po najboljoj proceni iznosa potrebnog za izmirenje te obaveze na

datum izveštavanja. Najbolja je iznos koji bi neki subjekt razumno platio da izmiri obavezu na kraju

izveštajnog perioda ili da je na taj datum prenese trećoj strani.

Društvo knjiži na teret rezervisanja samo one izdatke za koje je rezervisanje prvobitno priznato.

Društvo treba da proverava rezervisanja na svaki datum izveštavanja i da ih koriguje kako bi

održavale trenutnu najbolju procenu iznosa koji bi se zahtevao za izmirenje obaveze na datum

izveštavanja. Svako korigovanje prethodno priznatih iznosa treba da se prizaje u dobitak ili gubitak,

osim ukoliko rezervisanje nije prvobitno priznato kao deo nabavne vredosti sredstava.

Kada se rezervisanje odmerava po sadašnjoj vrednosti iznosa za koji se očekuje da se zahteva za

izmirenje obaveze, realizacija diskonta treba da se prizna kao finansijski rashod u dobitku ili gubitku

u periodu u kojem nastane.

Društvo vrši rezervisanje u svim onim slučajevima kada vrednost tih rezervisanja nije beznačajna.

Rezervisanja treba da se koriste samo za izdatke za koje su rezervisanja početno priznata.

Rezervisanja se moraju preispitati na dan svakog bilansa stanja, i tako da odražavaju najbolju

sadašnju procenu. Nakon preispitivanja eventualno se vrši korekcija iznosa rezervisanja prema

novoj proceni. Svako korigovanje prethodno priznatih iznosa se priznaje na teret rashoda odnosno u

korist prihoda, osim ukoliko rezervisanje nije prvobitno priznato kao deo nabavne vrednosti

sredstava. Ako se utvrdi da rezervisanje više ne zadovoljava uslove za priznavanje, ono se ukida u

korist prihoda.

Rezervisanje za troškove u garantnom roku vrši se na osnovu izveštaja o troškovima u

garantnom roku, sačinjenog od strane posebne komisije formirane za te potrebe.

Rezervisanja za sudske sporove formiraju se u iznosu koji odgovara najboljoj proceni rukovodstva

Društva u pogledu izdataka koji će nastati da se takve obaveze izmire.

Rezervisanja po osnovu primanja zaposlenih Procenjivanje rezervisanja po osnovu primanja zaposlenih vrši se na način propisan MRS 19-

Primanja zaposlenih.

Rezervisanja se vrši na teret rashoda perioda po osnovu:

- rezervisanja za otpremnine zaposlenima po osnovu odlaska u penziju,

- rezervisanja za jubilarne nagrade zaposlenima, i

- rezervisanja za druge obaveze prema zaposlenima koje se isplaćuju u skladu sa stečenim pravima u

toku trajanja i nakon prestanka zaposlenja.

3.13. Potencijalne obaveze i potencijalna sredstva

Potencijalna obaveza je:

moguća obaveza koja nastaje po osnovu prošlih događaja i čije postojanje će biti

potvrđeno samo nastankom ili nenastankom jednog ili više neizvesnih budućih događaja

koji nisu u potpunosti pod kontrolom entiteta ili

sadašnja obaveza koja nastaje po osnovu prošlih događaja ali nije priznata jer:

- nije verovatno da će odliv resursa koji predstavljaju ekonomske koristi biti zahtevan

za izmirenje obaveze, ili

- iznos obaveze ne može da bude dovoljno pouzdano procenjen.

Potencijalne obaveze se ne priznaju u finansijskim izveštajima. Potencijalne obaveze se

obelodanjuju u napomenama uz finansijske izveštaje, osim ako je verovatnoća odliva resursa koji

sadrže ekonomske koristi veoma mala.

Društvo ne priznaje potencijalna sredstva u finansijskim izveštajima. Potencijalna sredstva se

obelodanjuju u napomenama uz finansijske izveštaje, ukoliko je priliv ekonomskih koristi

verovatan.

3.14. Obaveze po kreditima

Obaveze po kreditima se inicijalno priznaju po fer vrednosti priliva, bez nastalih transakcionih

troškova. U narednim periodima obaveze po kreditima se iskazuju po amortizovanoj vrednosti.

Razlike između ostvarenog priliva i iznosa otplata, priznaju se u Bilansu uspeha u periodu

korišćenja kredita primenom metode efektivne kamatne stope.

Obaveze po kreditima se klasifikuju kao tekuće obaveze, osim ukoliko dospevaju na naplatu u

periodu dužem od godinu dana od datuma bilansa. U tom slučaju obaveze se klasifikuju kao

dugoročne.

3.15. Obaveze iz poslovanja

Obaveze prema dobavljačima se inicijalno iskazuju po fer vrednosti, a naknadno se odmeravaju

prema amortizovanoj vrednosti korišćenjem metoda efektivne kamatne stope.

3.16. Tekući i odloženi porez

Tekući porez na dobit se obračunava na datum bilansa na osnovu važeće zakonske poreske

regulative Republike Srbije.

Odloženi porez na dobit se ukalkulisava u punom iznosu, korišćenjem metode obaveza, za

privremene razlike koje nastanu između poreske osnovice sredstava i obaveza i njihovih

knjigovodstvenih iznosa u finansijskim izveštajima. Odloženi porez na dobit se odmerava prema

poreskim stopama koje su na snazi do datuma bilansa i za koje se očekuje da će biti primenjene u

periodu u kome će se odložena poreska sredstva realizovati ili odložene poreske obaveze izmiriti.

Odloženo poresko sredstvo se priznaje do iznosa za koji je verovatno da će buduća dobit za

oporezivanje biti raspoloživa i da će se privremene razlike izmiriti na teret te dobiti.

3.17. Priznavanje prihoda

Društvo priznaje prihod kada se iznos prihoda može pouzdano izmeriti i kada je verovatno da će u

budućnosti Društvo imati priliv ekonomskih koristi. Prihod se priznaje u visini fer vrednosti

primljenog iznosa ili potraživanja po osnovu prodaje roba i usluga u toku normalnog poslovanja

Društva. Prihod se iskazuje bez PDV-a, povraćaja robe, rabata i popusta.

a.) Prihod od prodaje robe

Prihodi od prodaje robe se priznaju: kada su suštinski svi rizici i koristi od vlasništva nad robom

prešli na kupca, Društvo ne zadržava učešće u upravljanju prodatom robom u meri koja se obično

povezuje sa vlasništvom, niti zadržava efektivnu kontrolu nad prodatom robom, iznos prihoda se

može pouzdano izmeriti, verovatan je priliv ekonomske koristi povezane sa tom transakcijom u

entitet i troškovi koji su nastali ili troškovi koji će nastati u datoj transakciji mogu se pouzdano

izmeriti.

b.) Prihod od prodaje usluga

Kada se rezultat neke transakcije koja uključuje pružanje usluga može pouzdano izmeriti, prihod

povezan sa tom transakcijom se priznaje prema stepenu dovršenosti te transakcije na kraju

izveštajnog perioda. Ishod transakcije se može pouzdano proceniti kada su zadovoljeni svi od

sledećih uslova:

iznos prihoda se može pouzdano izmeriti;

verovatno je da će se ekonomske koristi povezane sa tom transakcijom uliti u društvo;

stepen dovršenosti transakcije na kraju izveštajnog perioda se može pouzdano odmeriti;

troškovi nastali povodom te transakcije i troškovi završavanja transakcije se mogu pouzdano

izmeriti.

c.) Finansijski prihodi

Finansijski prihodi obuhvataju prihode od kamata, kursnih razlika i ostale finansijske prihode,

ostvarene iz odnosa sa matičnim, zavisnim i ostalim povezanim pravnim licima.

Prihodi od kamata se, u skladu sa načelom uzročnosti, priznaju u bilansu uspeha perioda na koji se

odnose. Prihod od kamata potiče od kamata na deponovana sredstva kod banaka, kao i na zatezne

kamate koje se obračunavaju kupcima koji kasne u izvršavanju svojih obaveza, u skladu sa

ugovornim odredbama.

d.) Prihod od zakupnina

Prihod od zakupnina potiče od davanja investicionih nekretnina u operativni zakup i obračunava se

na proporcionalnoj osnovi tokom perioda trajanja zakupa.

e.) Prihod od dividendi

Prihod od dividendi se priznaje kada se ustanovi pravo da se dividenda primi.

3.18. Rashodi

Rashodi se priznaju u bilansu uspeha po načelu uzročnosti prihoda i rashoda, odnosno na

obračunskoj osnovi i utvrđuju se za period kada su nastali.

a) Poslovni rashodi

Poslovni rashodi obuhvataju troškove uslovljene stvaranjem prihoda od prodaje i uključuju nabavnu

vrednost prodate robe, troškove materijala, goriva i energije, bruto zarade, troškove amortizacije i

usluge pružene od strane trećih lica. Poslovni rashodi obuhvataju i opšte troškove kao što su

troškovi zakupa, marketinga, osiguranja, platnog prometa, poreza i ostali troškovi nastali u tekućem

obračunskom periodu.

b) Finansijski rashodi

Finansijski rashodi obuhvataju rashode po osnovu kamata i kursnih razlika i ostale finansijske

rashode, koji se evidentiraju u bilansu uspeha perioda na koji se odnose, a u skladu sa načelom

uzročnosti. Svi troškovi pozajmljivanja se evidentiraju kao rashodi perioda.

3.19. Raspodela dividendi

Nakon donošenja odluke o raspodeli dobiti od strane skupštine Društva vrši se priznavanje obaveza

po ovom osnovu.

4. BILANS STANJA

4.1. Nematerijalna imovina

Ulaganja

u razvoj

Koncesije,

patenti i

licence

Nematrijalna

ulaganja u

pripremi

Ostala

nematerijalna

ulaganja Avansi Ukupno

Nabavna vrednost

Stanje 01.01.2016. 1.491 1.491

Nabavke u toku godine 1.682 1.682

Prenos sa nematerijalnih ulaganja u

pripremi

Ostala povećanja

Otpis, prodaja i prenos -95 -95

Ostala smanjenja

Promene po osnovu revalorizacije

Stanje 31.12.2016. 3.078 3.078

Ispravka vrednosti 1.459 1.459

Stanje 01.01.2016. 7 7

Obračunata amortizacija -94 -94

Ostala povećanja (obezvređivanje i

dr.)

Kumulirana ispravka sadržana u

otuđenim sredstvima

Ostala smanjenja (usklađivanje i dr.)

Promene po osnovu revalorizacije

Stanje 31.12.2016. 1.372 1.372

Neotpisana vrednost 31.12.2016.

1.706

1.706

Nabavna vrednost

Ulaganja

u razvoj

Koncesije,

patenti i

licence

Nematrijalna

ulaganja u

pripremi

Ostala

nematerijalna

ulaganja Avansi Ukupno

Stanje 01.01.2017. 3.078 3.078

Prenos sa nematerijalnih ulaganja u

pripremi

261 261

Ostala povećanja

Otpis, prodaja i prenos -140 -140

Reklasifikacija – prenos na opremu -1.578 -1.578

Promene po osnovu revalorizacije

Stanje 31.12.2017. 1.621 1.621

Ispravka vrednosti 1.371 1.371

Stanje 01.01.2017.

Obračunata amortizacija 23 23

Ostala povećanja (obezvređivanje i

dr.)

-140 -140

Kumulir. ispravka sadržana u

otuđenim sredstvima

Ostala smanjenja (usklađivanje i dr.)

Promene po osnovu revalorizacije

Stanje 31.12.2017. 1.254 1.254

Neotpisana vrednost 31.12.2017.

367

367

Obračunata amortizacija nematerijalnih ulaganja u 2017. godini iznosi 23 hiljada dinara.

Amortizacija nematerijalnih ulaganja vrši se u toku korisnog veka proporcionalnom metodom

amortizacije. Obračunata amortizacija priznata je kao rashod perioda i uključena u troškove

poslovanja u Bilansu uspeha.

Povećanje namaterijalnih ulaganja se odnosi na programa za antivirus.

4.2. Nekretnine, postrojenja, oprema

Zemljišta Nekretnine

Postrojenja

i oprema

Investicione

nekr.etnine

Nekretnine

postrojenja

i oprema u

pripremi

Ulaganja na

tuđim

nekretninama

postrojenjima

i opremi Avansi

Ukupno

Nabavna vrednost

Stanje 01.01.2016.

3.252 736.127 746.726 11.943 590 7.467 189 1.506.294

Nabavke u toku godine 7.341 15.650 627 2.277 25.895 Prenos sa nekretnina,

postrojenja i opreme u

pripremi

591 591

Ostala povećanja -2.235

Otpis, prodaja i prenos -14.834 -6.936 -21.770

Ostala smanjenja -590 -189 -779

Promene po osnovu

revalorizacije

4.935

4.935

Stanje 31.12.2016. 3.252 743.468 748.133 9.942 627 2.277 2.277 1.506.295

Ispravka vrednosti 528.397 418.077 6.012 952.486

Stanje 01.01.2016.

Obračunata amortizacija 14.091 44.011 179 58.281 Ostala povećanja

(obezvređivanje i dr.)

45 45

Kumulirana ispravka sadržana u otuđenim

sredstvima

-11.907 -11.907

Ostala smanjenja (usklađivanje i dr.)

-1.214 -1.214

Promene po osnovu

revalorizacije

Stanje 31.12.2016. 542.488 449.012 6.191

Neotpisana vrednost

31.12.2016. 3.252 200.980 299.121 9.942 627 1.276 2.277 517.475

Stanje 01.01.2017. 3.252 743.468 748.133 9.942 627 7.467 2.277 1.515.166 Nabavke u toku godine 2.676 29.875 2.811 3.179 38.541 Prenos sa nekretnina,

postrojenja i opreme u

pripremi

627 -627 0

Ostala povećanja

Otpis, prodaja i prenos -511 -7.069 -7.580

Ostala smanjenja -3.335 3.335 -4.289 -4.289 Promene po osnovu

revalorizacije

Stanje 31.12.2017. 3.252 745.633 768.231 9.942 6.146 7.467 1.167 1.541.838

Ispravka vrednosti

Stanje 01.01.2017. 542.488 449.012 6.191 997.691 Obračunata amortizacija

13.724

34.020

178

47.922

Ostala povećanja

(obezvređivanje i dr.)

5 872 877

Kumulirana ispravka

sadržana u otuđenim

sredstvima

Prenos I prodaja

Otpis

-47

-5.351

-1.630

-5.351

-1.677

Promene po osnovu revalorizacije

Stanje 31.12.2017. 556.170 476.923 6.369 1.039.462

Neotpisana vrednost 3.252 189.463 291.308 9.942 6.146 1.098 1.167 502.376

Vrednost građevinskih objekata povećana je naknadnim ulaganjima na već postojećim

objektima. Najznačajnija naknadna ulaganja se odnose na ulaganje u magacin testenine u iznosu do

861 hiljada dinara, na dodatno ulaganje u hidrantdkim mrežama u iznosu od 295 hiljada dinara, na

ulaganje u upravnu zgardu u iznosu od 988 hiljada dinara.

Kod opreme došlo je do povećanje usled naknadnog ulaganja u valjke za valjne stolice u

iznosu od 781 hiljada dinara, na osnovu ulaganja u agregat hladne vode u iznosu od 2,687 hiljada

dinara, na osnovu ulaganja u amylograph u iznosu od 3,047 hiljada dinara na osnovu ulaganja u

opremu za industrijsku klimatizaciju u iznosu od 4,183 hiljada dinara. Itd.

Vrednost opreme je povećana nabavkom usipnog koša i nagibne platforme u iznosu od

8.256 hiljada dinara, nabavkom automatizacije za pripremu žita u iznosu od 1.458 hiljada dinara,

kupovinom. U toku 2017. Godine kupljene su transportne trake u iznosu od 1.472 hiljade dinara,

sušač frižiderski kompresor vazduha u iznosu od 462 hiljade dinara, redler 694 hiljada dinara.

Oprema koja se nalazio u pripremi, u toku 2017. godine stavljena je u upotrebu u iznosu od

590 hiljada dinara. Na kraju 2017. godine vrednost opreme u pripremi iznosi 6.146 hiljada dinara,

od toga valjci za valjne stolice iznose 979 hiljada dinara, oprema za učitavanje bar kodova iznosi

4.915 hiljada dinara i vakum pumpa iznosi 252 hiljada dinara.

Smanjenje građevinskih objekata se sastoji od amortizacije u iznosu od 13.724 hiljada

dinara.

Smanjenje opreme se odnosi na amortizaciju u iznosu od 34.020 hiljada dinara. Ostala smanjenja

kod opreme se odnose na otpis opreme na osnovu inventara i na prodaju.

Amortizacija na ulaganjima u tuđim nekretninama iznosi 178 hiljada dinara.

Amortizacija nekretnina, postrojenja i opreme u 2017. godini u iznosu od 47.945 hiljada

dinara priznata je kao rashod perioda i uključena u troškove poslovanja u Bilansu uspeha.

Amortizacija je obračunata po proporcionalnoj metodi. Amortizacija je ispravno obračunata i

evidentirana na rahodima.

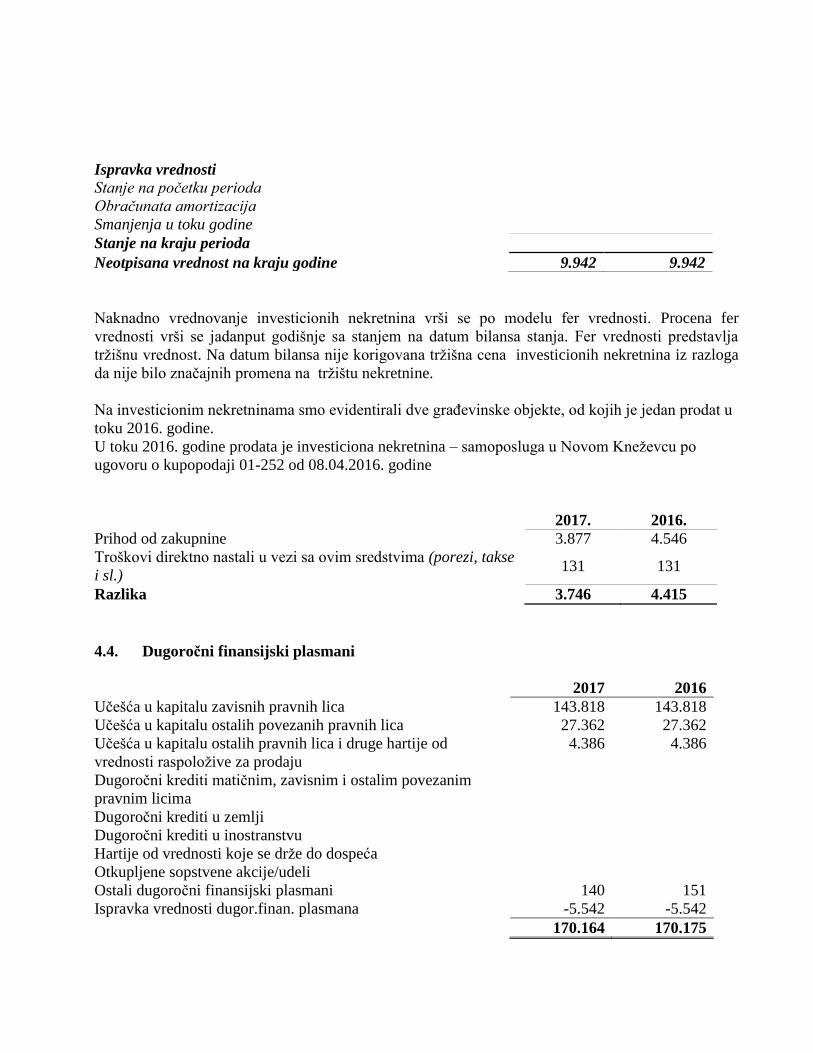

4.3. Investicione nekretnine

Na investicionim nekretninama nastale su sledeće promene:

2017. 2016.

Nabavna vrednost

Stanje na početku perioda 9.942 11.943

Nabavka

Prenosi sa nekretnina koje koristi vlasnik

Ostala povećanja 4.935

Prodaja -6.936

Prenosi na nekretnine koje koristi vlasnik

Ostala smanjenja

Stanje na kraju perioda 9.942 9.942

Ispravka vrednosti Stanje na početku perioda

Obračunata amortizacija

Smanjenja u toku godine

Stanje na kraju perioda

Neotpisana vrednost na kraju godine 9.942 9.942

Naknadno vrednovanje investicionih nekretnina vrši se po modelu fer vrednosti. Procena fer

vrednosti vrši se jadanput godišnje sa stanjem na datum bilansa stanja. Fer vrednosti predstavlja

tržišnu vrednost. Na datum bilansa nije korigovana tržišna cena investicionih nekretnina iz razloga

da nije bilo značajnih promena na tržištu nekretnine.

Na investicionim nekretninama smo evidentirali dve građevinske objekte, od kojih je jedan prodat u

toku 2016. godine.

U toku 2016. godine prodata je investiciona nekretnina – samoposluga u Novom Kneževcu po

ugovoru o kupopodaji 01-252 od 08.04.2016. godine

2017. 2016.

Prihod od zakupnine 3.877 4.546

Troškovi direktno nastali u vezi sa ovim sredstvima (porezi, takse

i sl.) 131 131

Razlika 3.746 4.415

4.4. Dugoročni finansijski plasmani

2017 2016

Učešća u kapitalu zavisnih pravnih lica 143.818 143.818

Učešća u kapitalu ostalih povezanih pravnih lica 27.362 27.362

Učešća u kapitalu ostalih pravnih lica i druge hartije od

vrednosti raspoložive za prodaju

4.386 4.386

Dugoročni krediti matičnim, zavisnim i ostalim povezanim

pravnim licima

Dugoročni krediti u zemlji

Dugoročni krediti u inostranstvu

Hartije od vrednosti koje se drže do dospeća

Otkupljene sopstvene akcije/udeli

Ostali dugoročni finansijski plasmani 140 151

Ispravka vrednosti dugor.finan. plasmana -5.542 -5.542

170.164 170.175

a) Učešća u kapitalu zavisnih pravnih lica

Učešća u kapitali zavisnih pravnih lica odnose se na vlasništvo nad akcijama i/ili udelima u

sledećim pravnim licima:

Naziv pravnog lica 2017.

Učešće u

procentima

Ager doo Đala 142.656 91,02%

Ukupno: 142.656 91,02%

Promene na učešću u kapitalu zavisnog pravnog lica odnose se na sledeće:

2017. 2016.

Stanje na početku perioda 143.818 143.818

Nabavke

Ostala povećanja

Prodaja

Ostala smanjenja

Ispravka vrednosti -1.162 -1.162

Stanje na kraju perioda 142.656 142.656

Ispravka vrednosti učešća u kapitalu zavisnog pravnog lica u iznosu od 1.162 hiljada dinara se

odnosi na usklađivanje sa kapitalom registrovanim u APR-u.

U toku 2017. godine nije bilo promena na učešću u kapitalu zavisnog pravnog lica.

b) Učešća u kapitalu ostalih povezanih pravnih lica

Naziv pravnog lica 2017.

Učešće u

procentima

Senta Promet Ad 27.212 24,90%

Centar za Ekonomsko istraživanje Doo 150 20,00%

Ukupno 27.362

Promene na učešću u kapitalu ostalih povezanih pravnih lica odnose se na sledeće:

2017 2016.

Stanje na početku perioda 27.362 27.362

Nabavke

Ostala povećanja

Prodaja

Ostala smanjenja

Ispravka vrednosti

Stanje na kraju perioda 27.362 27.362

c) Učešća u kapitalu ostalih pravnih lica i druge hartije od vrednosti raspoložive za prodaju

Naziv pravnog lica 2017 2016

Metals banka 6 6

Pekara Kikinda 2.977 2.977

Ipok Zrenjanin 1.403 1.403

Ukupno 4.386 4.386

Ispravka vrednost -4.380 -4.380

Ukupno 6 6

Ispravka vrednosti dugoročnih finansijskih plasmana (učešće u kapitalu ostalih pravnih lica) se

odnosi na obezvređenje učešća u kapitalu Ipok Zrenjanin i Pekara Kikinda Ad.

d) Ostali dugoročni finansijski plasmani u iznosu od 6 hiljada dinara se odnose na dugoročne

zajmove za prodate stanove .

4.5. Dugoročna potraživanja

Na dugoročnim potraživanjima iskazana je potraživanje od prodaje matičnom pravnom licu u

iznosu od 79.555 hiljada dinara. Na osnovu protokola od 09.12.2013.godine sa potraživanjima od

kupaca preknjižen na dugorčna potraživanja. Na osnovu ovog protokola u 2013. godini potraživanje

od prodaje za Euro-Corp doo u iznosu od 146.142 hiljada dinara je repogramirano na osam godina.

Na taj način potraživanje je reklasifikovano na dugoročne i kratkoročne finansijske plasmane, a

usled promene kontnog okvira preknjiženo na dugoročne potraživanje. Po ovom planu nije

obračunata kamata na potraživanje, ali smo izvršili diskontovanje potraživanja po stopi od 0,25 %

na godišnjem nivou.

Promene na dugoročnim potraživanjima se odnosi na sledeće:

2017 2016.

Stanje na početku perioda

Novoodobreni krediti/zajmovi

Ostala povećanja-obračun valutne klauzule

Otplate

Ostala smanjenja prenos na kratkoročne plasmane

Ostala smanjenja-obračun valutne klauzule

Ispravka vrednosti

91.809

-8.537

-3.420

-297

99.864

1.516

-9.079

-492

Stanje na kraju perioda 79.555 91.809

Naplata dugoročnih potraživanja u toku 2017. godine je odgovaralo planu otplate .Na datum bilansa

procena rukovodstva Društva je da su ukupna potraživanja od pravnog lica „Euro-Corp“ Doo u

iznosu od 88.092 hiljada dinara, od čega se na dugoročna potraživanja odnosi 79.555 hiljada dinara,

dok se na kratkoročna potraživanja odnosi 8.537 hiljada dinara, naplativa.

Deo dugoročnih potraživanja koje dospeva za naplatu u 2018. godini prenešen na kratkoročne

finansijske plasmane u iznosu od 8.537 hiljada dinara.

2017. 2016.

U valuti U dinarima U valuti U dinarima

RSD - -

EUR 744 88.092 815 100.688

USD - - - -

Ukupno 88.092 100.688

4.6. Zalihe

2017. 2016.

Materijal 304.998 148.281

Nedovršena proizvodnja

Gotovi proizvodi 45.641 22.518

Roba 4.933 4.638

Stalna sredstva namenjena prodaji

Dati avansi 1.023 2.579

Ukupno: 356.595 178.016

a) Materijal

2017. 2016.

Materijal 259.717 102.561

Rezervni delovi 11.431 9.534

Alat i inventar 33.850 36.186

Ispravka vrednosti zaliha materijala - -

Ukupno: 304.998 148.281

Zalihe materijala se u najvećoj meri odnose na zalihe pšenice.

Na dan 31.12.2017. godine zalihe pšenice date su pod zalogu kao instrument obezbeđenja urednog

izmirenja obaveza po osnovu kredita.

b) Gotovi proizvodi

Zalihe gotovih proizvoda iznose 45.641 hiljada dinara i odnose se na zalihe brašna i testenine. U

odnosu na prethodni datum bilansa, kada su iznosile 22.518 hiljada dinara, došlo je do povećanje

njihove vrednosti u iznosu od 23.123 hiljada dinara. Povećanje vrednosti zaliha gotovih proizvoda

priznato je u Bilansu uspeha kao smanjenje prihoda poslovanja.

c.) Roba

2017. 2016.

Roba u prometu na veliko 1.762 1.333

Roba u prometu na malo 3.171 3.305

Ispravka vrednosti robe - -

Ukupno: 4.933 4.638

d) Dati avansi

2017. 2016.

Dati avansi za zalihe i usluge 1.023 2.579

Ukupno: 1.023 2.579

Na datum bilansa, procena rukovodstva je, da će za date avanse u iznosu od 1.023 hiljada dinara biti

izvršena kontra usluga od strane dobavljača u vidu isporuke dobara i usluga.

Usaglašavanje plaćenih avansa sa dužnicima vrši se jednom godišnje sa stanjem na dan 31.10.

tekuće godine, dostavljanjem u pisanom obliku podataka o stanju potraživanja na taj dan. Na dan

31.10.2017. godine izvršeno je usaglašavanje potraživanja u iznosu od 2.691 hiljada dinara, što

predstavlja što predstavlja 99,40% od ukupno iskazanih potraživanja na dan 31.10.2017. godine.

Pod datumom bilansa izvšeno je nezavisno usaglašavanje salda sa najvećim dužnicima.

Potraživanja po osnovu datih avansa odnose se na sledeća pravna lica:

Naziv pravnog lica 2017.

Učešće u

procentima

Tube Tech International 20 1,95 %

Kornfeil Spolj. Czech Republic 535 52,30 %

Termotehnika

Energotehnika-Južna Bačka

Studio digital Senta

Kls Revizija Doo Beograd

Gea I.S.

Ostali dobavljači

17

138

133

64

14

102

1,66 %

13,49 %

13,00 %

6,26 %

1,37 %

9,97 %

Ukupno 1.023 100,00 %

4.7. Potraživanja

2017. 2016.

Potraživanja po osnovu prodaje (bruto) 344.256 375.688

Ispravka vrednosti potraživanja po osnovu prodaje -36.493 -36.051

Neto potraživanja po osnovu prodaje 307.763 339.637

Potraživanja iz specifičnih poslova (bruto) 49.189 30.195

Ispravka vrednosti potraživanja iz specifičnih odnosa -23.936 -9.439

Neto potraživanja iz specifičnih odnosa 25.253 20.756

Ostala potraživanja 992 712

Ukupno: 334.008 361.105

Potraživanja po osnovu prodaje odnose se na:

2017. 2016.

Kupci u zemlji

Matična i zavisna pravna lica 67.883 55.492

Ispravka vrednosti kupaca-matična i zavisna pravna lica

Ostala povezana pravna lica 4.231 59.078

Ispravka vrednosti kupaca - ostala povezana pravna lica -460 -460

Ostali kupci u zemlji

Ispravka vrednosti ostalih kupaca u zemlji

178.495

-18.107

155.029

-16.907

Kupci u inostranstvu

Matična i zavisna pravna lica

Ispravka vrednosti kupaca-matična i zavisna pravna lica

Ostala povezana pravna lica

Ispravka vrednosti kupaca - ostala povezana pravna lica

Ostali kupci u inostranstvu

Ispravka vrednosti ostalih kupaca u inostravnstvu

93.647

-17.926

106.088

-18.683

Neto potraživanja po osnovu prodaje 307.763 339.637

Ostala potraživanja u iznosu od 992 hiljada dinara se odnosi na potraživanje od zaposlenih

za dečji paketić u iznosu od 18 hiljada dinara, na potraživanje od zaposlenih za odloženo plaćanje u

iznosu od 594 hiljada dinara, na potraživanje za naknade porodiljima u iznosu od 96 hiljada dinara,

na potraživanje za naknade za bolovanje u iznosu od 281 i na ostala potraživanja na ime depozita u

fiskalnoj kasi u iznosu od 3 hiljade dinara.

Od ukupne ispravke vrednosti potraživanja, iznos od 36.493 hiljada dinara se odnosi na

potraživanje po osnovu prodaje, 9.420 hiljada dinara se odnosi na potraživanje iz specifičnih

odnosa.

a) Potraživanja na osnovu prodaje se odnose na sledeća pravna lica:

Naziv pravnog lica1 2017.

Učešće u

procentima

Mile Market Doo Skoplje 7.612 2,47 %

Jus MB Doo Skoplje 248 0,08 %

Bakalar Komerc Doo Čaljina 11.202 3,64 %

Omer Kompany Doo Skoplje 4.727 1,53 %

Stadion Doo Podgorica 13.901 4,52 %

Senta Doo Podgorica 38.029 12,36 %

Podravka Doo 711 0,23 %

Europrom Doo Divci 2.702 0,88 %

Ivan Promet Doo Kruševac 1.120 0,36 %

Podunavlje ad Bačka Palanka 8.760 2,85 %

Mladost Doo Leskovac 2.586 0,84 %

Gomex Doo Zrenjanin 18.990 6,17 %

Tekijanka Doo 3.105 1,01 %

AD Senta-Promet TP Senta 4.231 1,37 %

Univerexport Doo Novi Sad 26.522 8,62 %

Euro-Corp doo Senta 67.880 22,05 %

Swisslion Doo 29.751 9,67 %

Grupa Univerexport Ad 378 0,12 %

Harizma Pro Team Doo Čačak 1.525 0,49 %

PD Unicom Nais 6.335 2,06 %

Zenit Doo

B.B.Trade

Mercator S

Nestle Adriatics Doo Surčin

PIP Doo

Prima Nova Doo Leskovac

Moravka Pro Doo Leskovac

Žitko Mlin Doo Lovćenac

Pionir Doo Beograd

Medius Doo Nova Pazova

Pionir Paraćin Doo Beograd

VP Dima Doo Velika Plana

Ostali kupci

1.251

12.344

2.564

2.250

4.112

1.100

1.346

737

5,588

2.702

3.511

826

19.117

0,41 %

4,01 %

0,83 %

0,73 %

1,34 %

0,36 %

0,44 %

0,24 %

1,82 %

0,88 %

1,14 %

0,27 %

6,21 %

Ukupno 307.763 100,00 %

Starosna struktura potraživanja po osnovu prodaje je sledeća:

2017.

Do 2 meseca 285.261

Od 2 do 6 meseci 21.918

Od 6 do 12 meseci 1.690

Preko godinu dana 35.386

Ukupno 344.255

Promene na ispravci vrednosti potraživanja po osnovu prodaje odnose se na sledeće:

2017. 2016.

Stanje na početku perioda 36.050 27.029

Nova obezvređenja u toku perioda po osnovu procene

nenaplativosti

1.199 9.044

Naplaćena potraživanja koja su prethodno obezvređena

Ostala smanjenja

Ostala povećanja-kursna razlika

-282

-474

-

-23

Stanje na kraju perioda 36.493 36.050

Kao instrument obezbeđenja za obaveze po osnovu primljenog kredita založena su potraživanja u

iznosu od 154.014 hiljada dinara.

Potraživanja po osnovu prodaje iskazana na datum bilansa sastoje se od potraživanja iskaznih u

sledećim valutama:

2017. 2016.

U valuti U

dinarima

U valuti U dinarima

RSD 250.609 269.600

EUR 790 93.647 859 106.088

USD - - - -

Ukupno 344.255 375.688

b) Potraživanja iz specifičnih odnosa se odnose na sledeća pravna lica:

Naziv pravnog lica2 2017.

Učešće u

procentima

Podunavlje Ad Bačka Palanka 5.935 23,50 %

Agropresident 999 308 1,22 %

ZZ Agrosun Senta 700 2,77 %

ZZ Utrine-Obornjača 339 1,34 %

Panonkapromet Doo Pačir 216 0,86 %

Ad Senta Promet TP 14.516 57,48 %

BB Trade Ad Žitište

Duo Magnet

ZZ Napredak

Visa Prom Doo

2.396

600

35

208

9,49 %

2,38 %

0,14 %

0,82 %

Ukupno: 25.253 100,00 %

Starosna struktura potraživanja iz specifičnih poslova je sledeća:

2017.

Do 2 meseca 38.172

Od 2 do 6 meseci -

Od 6 do 12 meseci 1.597

Preko godinu dana 9.420

Ukupno 49.189

Na datum bilansa procena rukovodstva Društva je da su potraživanja u iznosu od 334.008 hiljada

dinara naplativa. Za preostali iznos potraživanja u iznosu od 1.674 hiljada dinara procena je da su

nenaplativa i izvršeno je njihovo obezvređenje. Iznos obezvređenja ovih potraživanja priznat je u

Bilansu uspeha u okviru ostalih rashoda.

Usaglašavanje potraživanja od prodaje i potraživanja od specifičnih poslova vršimo 31.10. tekuće

godine. Usaglašavanje potraživanja od prodaje i potraživanje od specifičnih odnosa izvršeno je u

iznosu od 267.577 hiljada dinara, što predstavlja 94,70% od ukupno poslatih IOS-a.

Usaglašavanje sa najvećim dužnicima vršeno je još na dan 31.12.2017. godine.

2

Promene na ispravci vrednosti potraživanja iz specifičnih poslova odnose se na sledeće:

2017. 2016.

Stanje na početku perioda 9.439 1.247

Nova obezvređenja u toku perioda po osnovu procene

nenaplativosti

- 8.192

Naplaćena potraživanja koja su prethodno obezvređena -19

Ostala povećanja 14.516

Stanje na kraju perioda 23.936 9.439

4.8. Kratkoročni finansijski plasmani

2017. 2016.

Kratkoročni krediti u zemlji - -

Kratkoročni krediti u inostranstvu - -

Deo dugoroč. finan. plasmana koji dospeva do jedne godine

Menice

8.711

7.638

9.079

7.964

HOV koje se vrednuju po fer vrednosti kroz bilansa uspeha 3 3

Ispravka vrednosti karatkoročnih finansijskih plasmana -174 -220

Ukupno: 16.178 16.826

Kratkoročni finansijski plasmani 2017. 2016. Stanje na početku perioda 16.826 164.644

Nabavke 647

Povećanja donos sa dug. Pot. I val.kaluz 8.614 8.859

Ostala povećanja 7.959

Smanjenje - 9.262 -165.283

Ukupno: 16.178 16.826

Od kratkoročnih finansijskih plasmana iznos od 8.537 hiljada dinara se odnosi na

potraživanje od pravnog lica Doo „Euro-Corp“ koje je regulisano protokolom.

U okviru kratkoročnih finansijskih plasmana prikazana su i potraživanja po osnovu prodaje

kod kojih je kao instrument obezbeđenja uzeta menica od kupaca u iznosu od 7.638 hiljada dinara.

4.9. Gotovina i gotovinski ekvivalenti 2017. 2016.

Tekući (poslovni) računi 809 1.110

Izdvojena novčana sredstva i akreditivi 1 1

Blagajna

Devizni račun 39.561 36.724

Devizna blagajna 1 1

Ostala novčana sredstva

Ukupno: 40.372 37.836

Stanja na poslovnim računima su usaglašena sa izvodima banaka na dan bilansa. Pored toga sa

bankama vršili smo usaglašavanje stanja (IOS) i sa 31.10.2017. i na datum bilansa. Stanje na

deviznom poslovnom računu je dinarska protivvrednost 333.928,07 EUR-a po srednjem kursu NBS

na dan bilansa.

Stanje devizne blagajne je dinarska protivvrednost 5 konvertibilnih maraka i 850 forinti po srednjem

kursu NBS na dan 31.12.2017. godine

4.10. Porez na dodatu vrednost

2017. 2016.

Potraživanje za više plaćen PDV 8.734 -

Ukupno: 8.734 -

Na dan 31.12.2017. godine PDV u iznosu od 8.734 hiljada dinara se odnosi na potraživanje za više

plaćen porez na dodatu vrednost.

4.11. Aktivna vremenska razgraničenja

Ukupan iznos aktivnog vremenskog razgraničenja iznosi 4.040 hiljada dinara. Od toga:

1. Razgraničeni prethodni porez po primljenim fakturama po stopi od 10 % i 20% koji će se

ugraditi u PDV obračun za mesec januar 2017.godine iznosi 1.051 hiljada dinara.

2. Razgraničeni porez na dodatu vrednost u iznosu od 2.578 hiljada dinara se odnosi na

knjižna odobrenja izdate u decembru 2017. godine bez uslova za smanjenje obračunate

obaveze.

3. Razgraničenje u iznosu od 352 hiljade dinara koji se odnosi na unapred fakturisane

premije osiguranja za 2017. godinu

4. Razgraničene kamate u iznosu od 49 hiljada dinara

5. Razgraničenje u iznosu od 10 hiljada dinara se odnosi na razgraničenje 8 % PDV

nadoknade.

2017. 2016.

Razgraničeni PDV 3.639 4.347

Ostala aktivna vremenska razgraničenja

Ukupno:

401

4.040

583

4.930

4.12. Kapital

2017. 2016.

Osnovni kapital 234.788 234.788

Rezerve -

Revalorizacione reserve 88 88

Neraspoređena dobit

Otkupljene sopstvene akcije

97.661 114.821

-

Ukupno: 332.537 349.697

a) Osnovni kapital

Osnovni kapital Društva sastoji se od akcijskog kapitala u iznosu od 234.788 hiljada dinara. Ukupan

odobreni broj običnih akcija iznosi 89.957 akcija po nominalnoj vrednosti od 2.610 dinara po akciji.

Upisani novčani kapital po osnovu podataka od APR-a iznosi 234.788 hiljada dinara.

b) Revalorizacione rezerve

Promene na revalorizacionim rezervama odnose se na sledeće: 2017. 2016.

Stanje na početku perioda 88 211

Smanjenje fer vrednosti do visine prethodno formiranih rezervi:

- nematerijalnih ulaganja

- zemljišta

- nekretnina - 123

- postrojenja i opreme

- učešća u kapitalu u stranoj valuti

- hartija od vrednosti raspoloživih za prodaju

- ostalo

Stanje na kraju perioda 88 88

c) Neraspoređena dobit

Promene na neraspoređenoj dobiti odnose se na sledeće:

2017. 2016.

Stanje na početku perioda 114.821 121.472

Dobit za tekuću godinu 66.840 64.227

Isplata učešće zaposlenih u dobiti -84.000 -71.000

Ostala povećanja/smanjenja 122

Stanje na kraju perioda 97.661 114.821

U 2017.godini na osnovu odluke Skupštine društva, neraspoređeni dobitak ranijih godina je smanjen

u iznosu od 84.000 hiljada dinara na ime učešća zaposlenih u dobitku.

4.13. Dugoročna rezervisanja

2017. 2016.

Rezervisanja za naknade i druge beneficije zaposlenih 3.117 3.405

Ostala dugoročna rezervisanja

Ukupno: 3.117 3.405

a) Rezervisanja za naknade i druge benificije zaposlenih

Naknade i benificije zaposlenih odnose se na:

2017. 2016.

Otpremnine 3.117 3.405

Ukupno 3.117 3.405

Promene na rezervisanjima za naknade i druge benificije zaposlenih odnose se na sledeće:

2017. 2016.

Stanje na početku perioda 3.405 4.157

Dodatna rezervisanja 367

Ukidanje rezervisanja -77

Ostala povećanja/smanjenja -ispl.otpemnine. -655 -675

Stanje na kraju perioda 3.117 3.405

Osnovne aktuarske pretpostavke koje su upotrebljavane su:

2017. 2016.

Diskontna stopa 8,00 % 8,00 %

Očekivano povećanje zarada 6,00 % 6,00 %

4.14. Dugoročne obaveze

2017. 2016.

Dugoročni krediti u zemlji 197.469 174.919

Dugoročni krediti u inostranstvu 39.491 61.736