Embed Size (px)

DESCRIPTION

Aktuální otázky veřejných financí - příjmy. 3. dubna 2009, konference TPAVF Peter Chrenko. Pohled do budoucnosti Realita současnosti Daňový systém ČR a Daňová reforma 2010 Da ňová politika v době ekonomické krize Pokračování strukturální reformy daňového systému ČR. - PowerPoint PPT Presentation

Citation preview

Aktuální otázky veřejných Aktuální otázky veřejných financí - příjmyfinancí - příjmy

3. dubna 2009, konference TPAVF

Peter Chrenko

1. Pohled do budoucnosti

2. Realita současnosti

3. Daňový systém ČR a Daňová reforma 2010

4. Daňová politika v době ekonomické krize

5. Pokračování strukturální reformy daňového systému ČR

„Dnešek je záčatkem cesty z krize“ G.B.

• Lídři se zavázali, že v případě, že to bude potřeba, uvolní až bilion dolarů na boj proti krizi.

• "Chceme vyčistit banky tak, aby nadále půjčovaly podnikům i domácnostem," zdůraznil Brown.

• Summit se také podle Browna dohodl na zavedení větší regulace a průhlednosti bankovního systému. Na mezinárodní úrovni by měl začít fungovat "stínový" bankovní systém (dohled), složený z kontrolorů a supervizorů.

• "Souhlasili jsme s tím, že se navýší podpora pro mezinárodní obchod (250 mld dolarů)“.

• „Celý svět je na nás závislý, nemůžeme zavírat oči, dnes jsme souhlasili, že na podporu nejchudších států půjde 50 miliard dolarů," prohlásil Brown.

• Opatření zahrnují v rámci vyšší regulace finančních trhů regulaci ratingových agentur,

• „Hedgeové fondy budou rovněž muset podléhat regulaci,"

Daňové ráje

• "Země G20 se dohodly, že za zveřejnění černé listiny bude odpovědná OECD, která seznam bezprostředně publikuje, jak to jen bude možné," uvedl diplomat.

• Bílá, šedá a černá listina (daňových rájů)• Černá – nemají dohody o výměně informací;• Šedá – dohodu mají, ale nesdílí informace;• Bílá – plní kritéria a budou monitorovány;

„Letos ještě jednou…“

G20 se letos sejde ještě jednou. Na programu bude znovu finanční krize.

"Zhodnotíme na něm plnění jednotlivých opatření, která jsme pro boj s krizí schválili," dodal Brown.

London Summit 2009

• Stabilita

• Růst

• Zaměstnanost

2. Realita současnosti

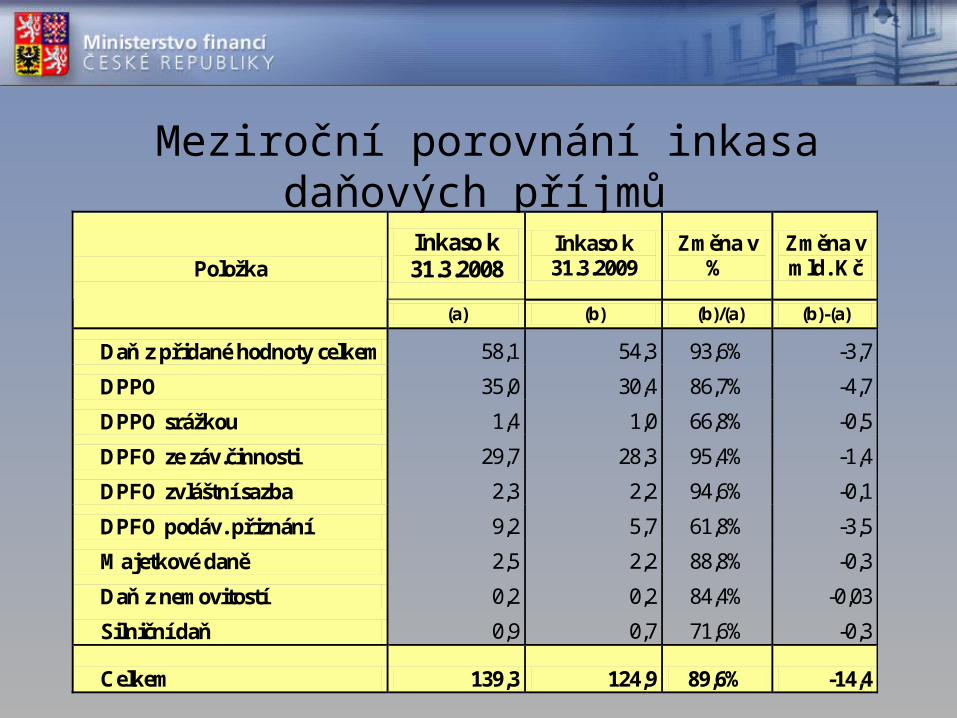

Meziroční porovnání inkasa daňových příjmů

Inkaso k 31.3.2008

Inkaso k 31.3.2009

Změna v %

Změna v mld. Kč Položka

(a) (b) (b)/(a) (b)-(a)

Daň z přidané hodnoty celkem 58,1 54,3 93,6% -3,7

DPPO 35,0 30,4 86,7% -4,7

DPPO srážkou 1,4 1,0 66,8% -0,5

DPFO ze záv.činnosti 29,7 28,3 95,4% -1,4

DPFO zvláštní sazba 2,3 2,2 94,6% -0,1

DPFO podáv. přiznání 9,2 5,7 61,8% -3,5

Majetkové daně 2,5 2,2 88,8% -0,3

Daň z nemovitostí 0,2 0,2 84,4% -0,03

Silniční daň 0,9 0,7 71,6% -0,3

Celkem 139,3 124,9 89,6% -14,4

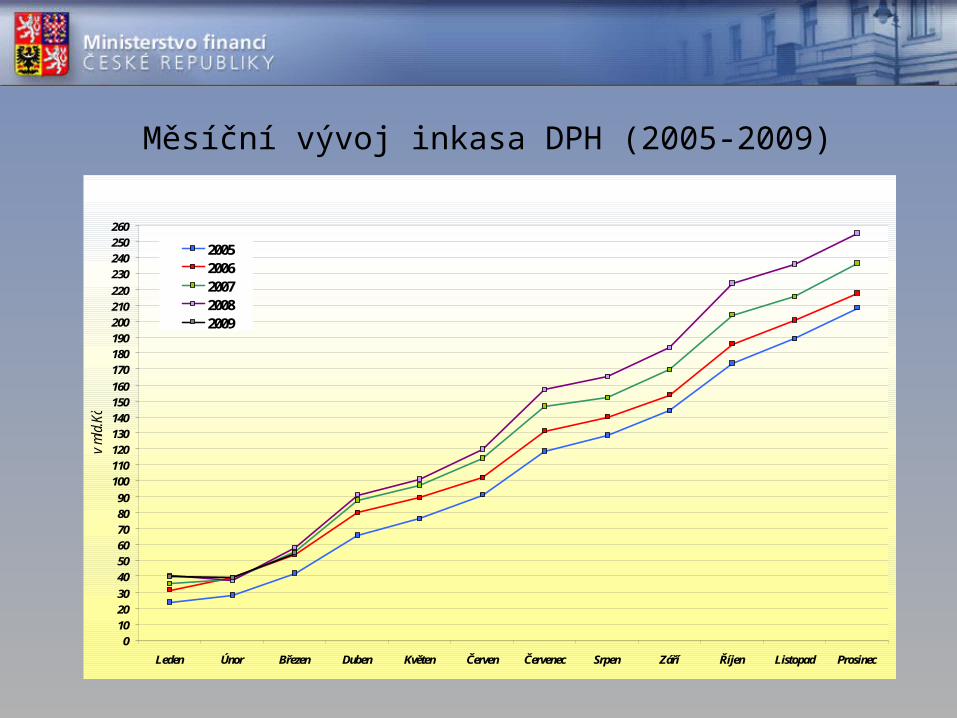

Měsíční vývoj inkasa DPH (2005-2009)

0102030

405060708090

100110120130140150160

170180190200210220

230240250260

Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec

v m

ld.K

č

20052006200720082009

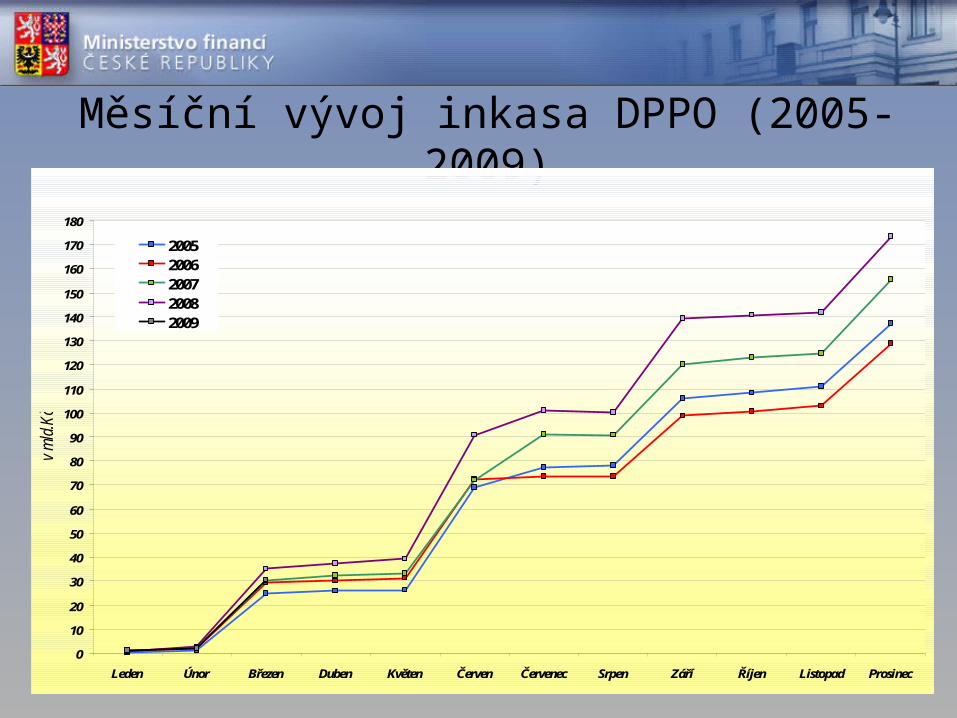

Měsíční vývoj inkasa DPPO (2005-2009)

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

170

180

Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec

v m

ld.K

č

20052006200720082009

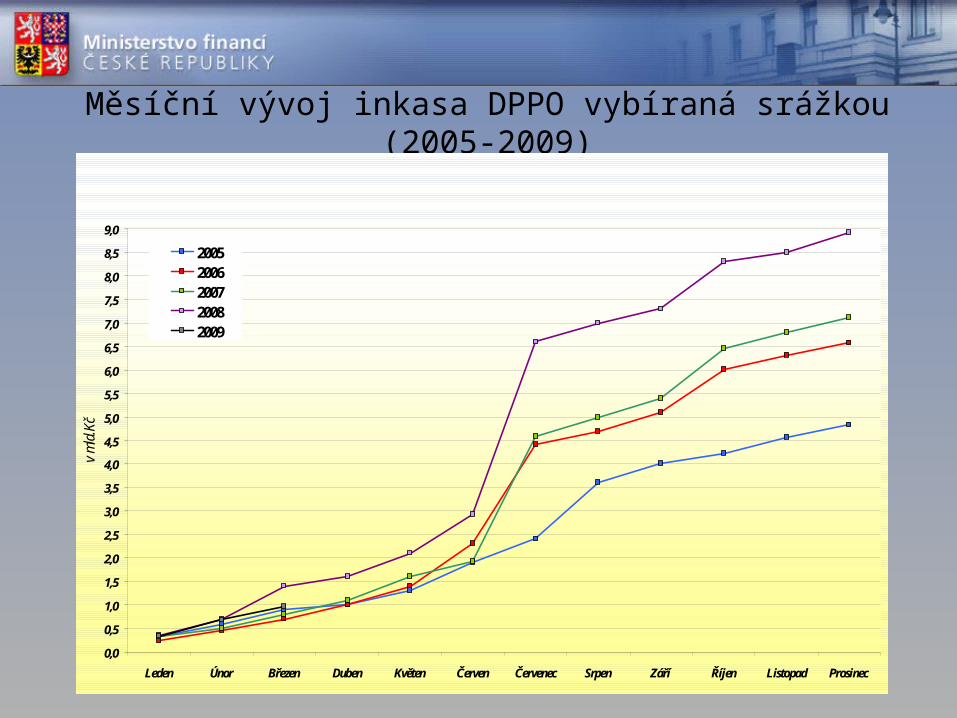

Měsíční vývoj inkasa DPPO vybíraná srážkou (2005-2009)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec

v m

ld.K

č

20052006200720082009

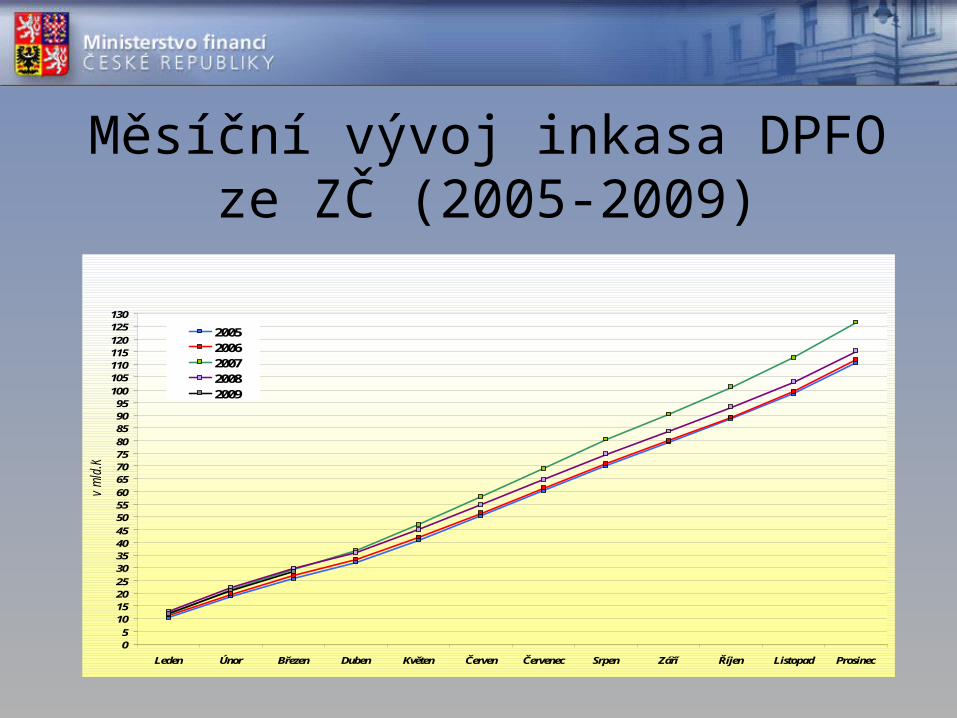

Měsíční vývoj inkasa DPFO ze ZČ (2005-2009)

05

10152025

30354045

505560

65707580

859095100

105110115120

125130

Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec

v m

ld.K

č

20052006200720082009

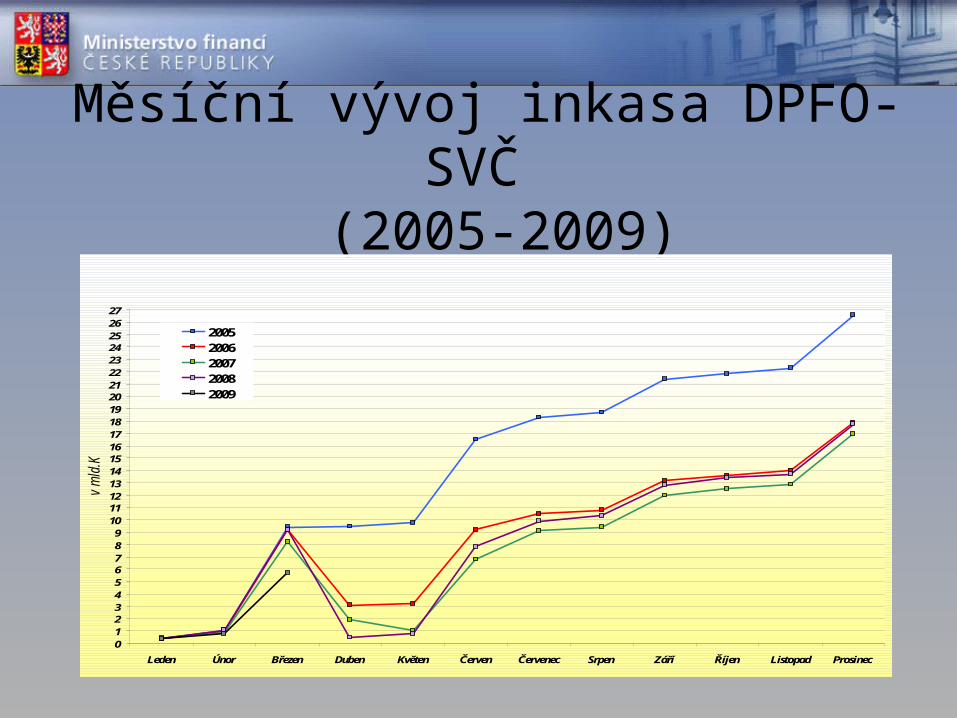

Měsíční vývoj inkasa DPFO-SVČ (2005-2009)

0123456789101112131415161718192021222324252627

Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec

v m

ld.K

č

20052006200720082009

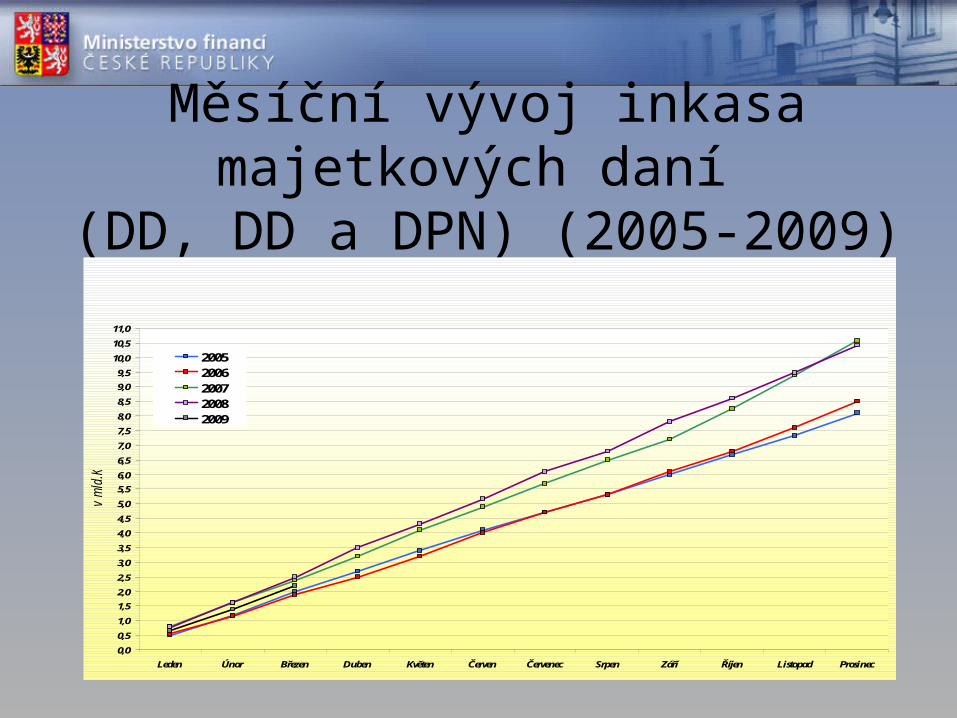

Měsíční vývoj inkasa majetkových daní

(DD, DD a DPN) (2005-2009)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

11,0

Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec

v m

ld.K

č

20052006200720082009

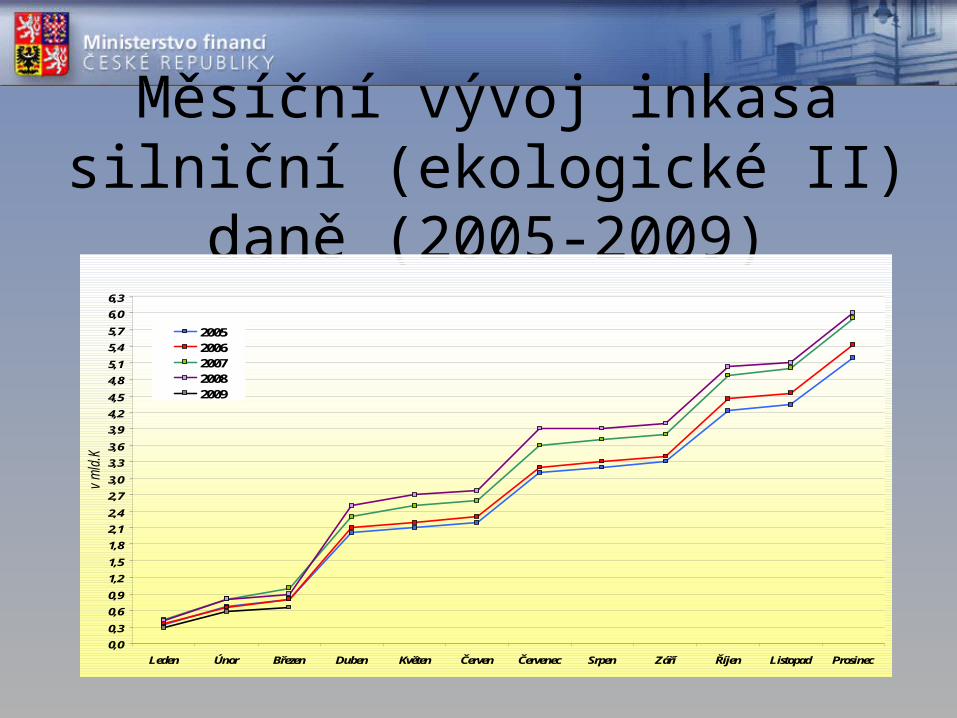

Měsíční vývoj inkasa silniční (ekologické II) daně (2005-2009)

0,0

0,3

0,6

0,9

1,2

1,5

1,8

2,1

2,4

2,7

3,0

3,3

3,6

3,9

4,2

4,5

4,8

5,1

5,4

5,7

6,0

6,3

Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec

v m

ld.K

č

20052006200720082009

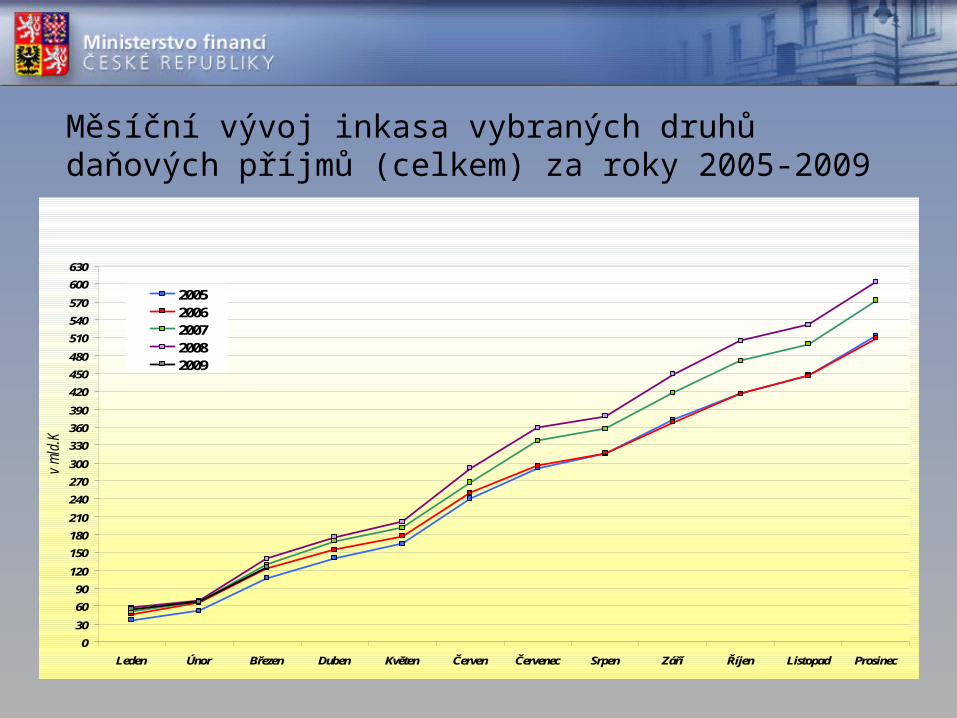

Měsíční vývoj inkasa vybraných druhů daňových příjmů (celkem) za roky 2005-2009

0

30

60

90

120

150

180

210

240

270

300

330

360

390

420

450

480

510

540

570

600

630

Leden Únor Březen Duben Květen Červen Červenec Srpen Září Říjen Listopad Prosinec

v m

ld.K

č

20052006200720082009

Ekonomická situace

Odhady hospodářského růstu v Evropě:

• Revidovaná předpověď OECD pro eurozónu

• SB

• Německo

• Rating (Maďarska – BBB- a Irska AA+)

• Finanční pomoc Rumunsku 20 mld eur.

3. Daňový systém ČR a Daňová reforma 2010

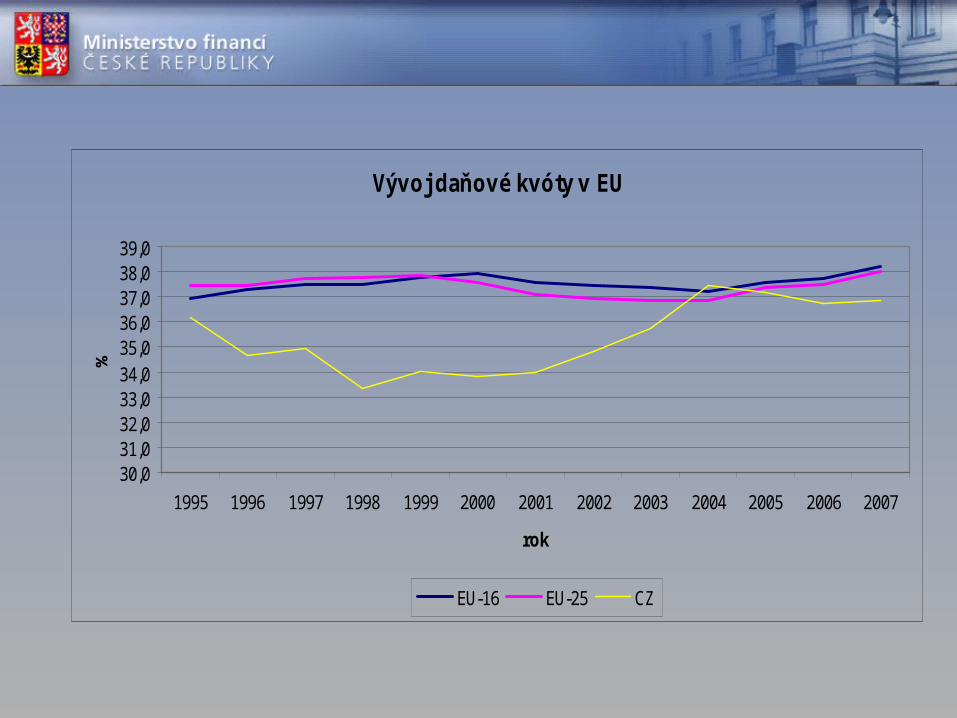

Vývoj daňové kvóty v EU

30,031,032,033,034,035,036,037,038,039,0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

rok

%

EU-16 EU-25 CZ

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

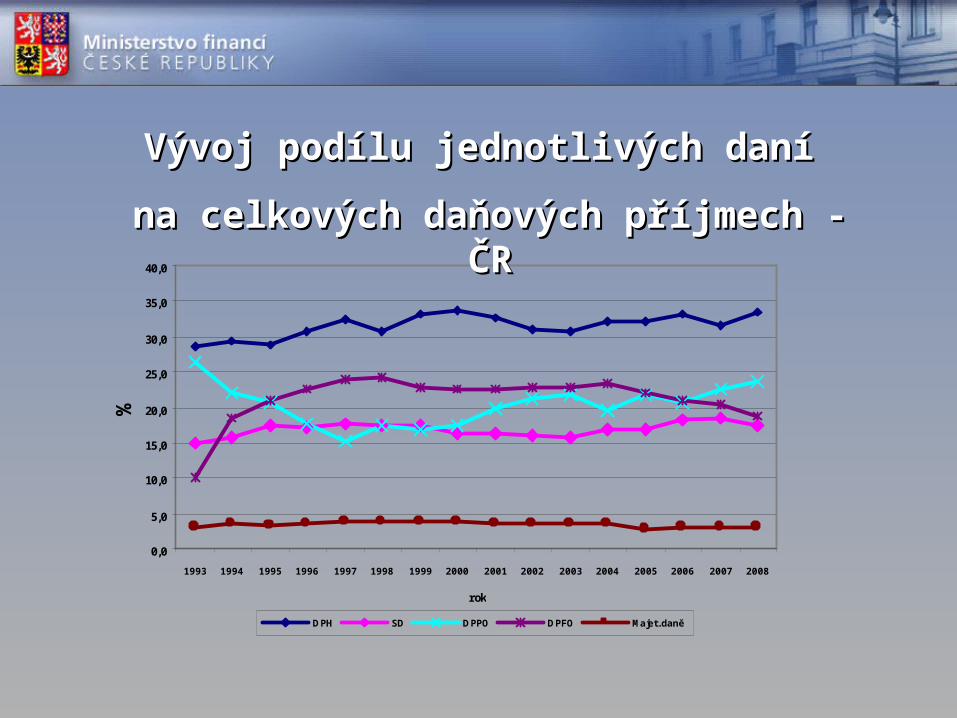

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

rok

%

DPH SD DPPO DPFO Majet. daně

Vývoj podílu jednotlivých daní Vývoj podílu jednotlivých daní

na celkových daňových příjmech - na celkových daňových příjmech - ČRČR

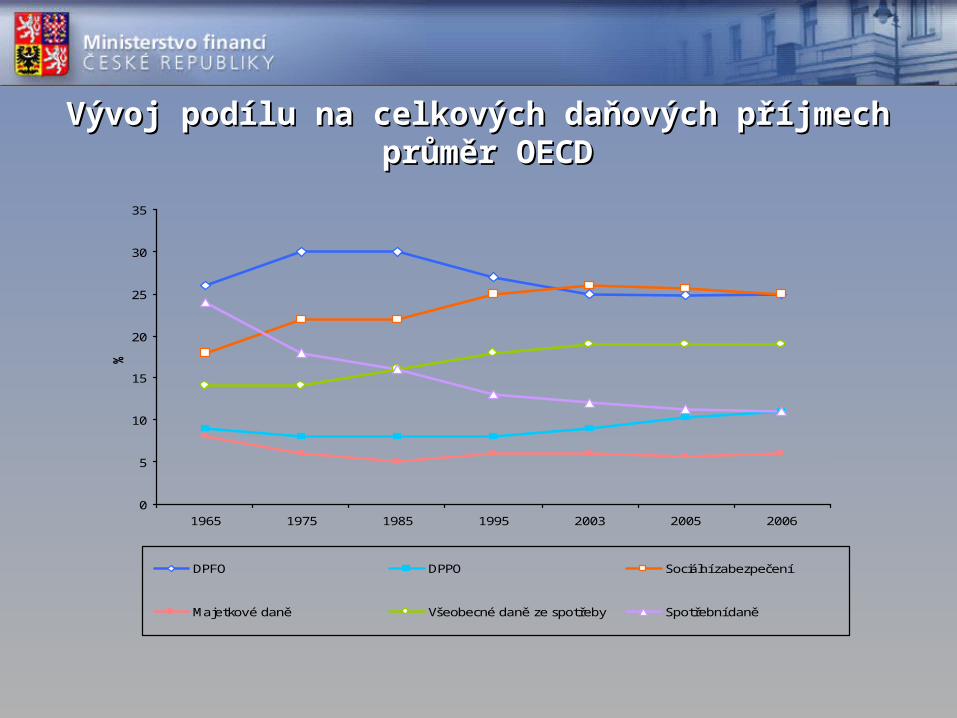

Vývoj podílu na celkových daňových příjmech Vývoj podílu na celkových daňových příjmech průměr OECDprůměr OECD

0

5

10

15

20

25

30

35

1965 1975 1985 1995 2003 2005 2006

%

DPFO DPPO Sociální zabezpečení

Majetkové daně Všeobecné daně ze spotřeby Spotřební daně

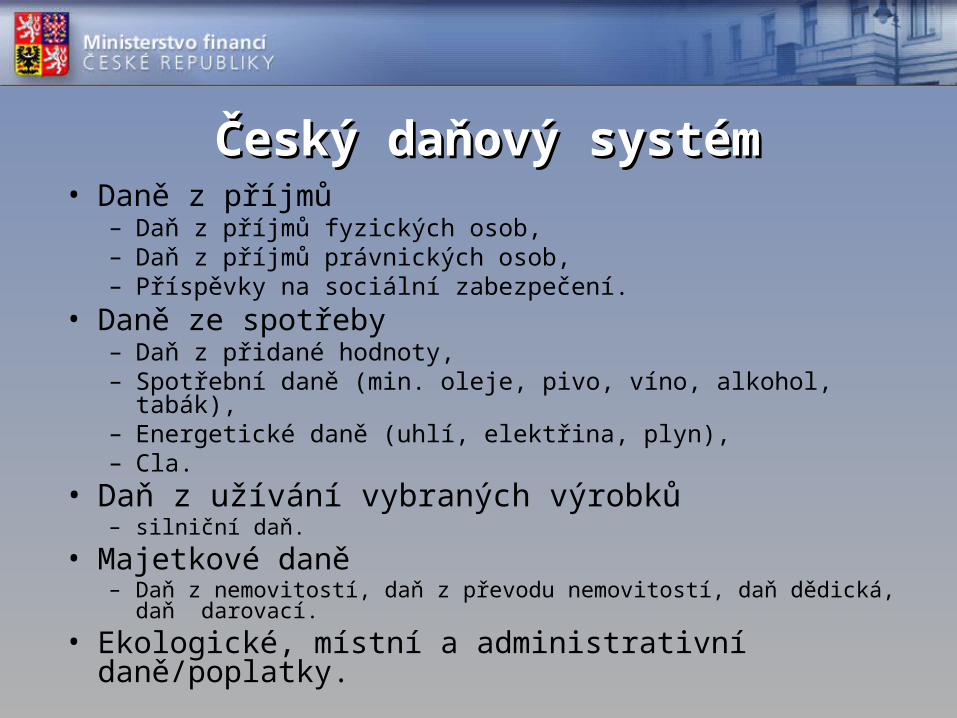

Český daňový systémČeský daňový systém• Daně z příjmů

– Daň z příjmů fyzických osob,– Daň z příjmů právnických osob,– Příspěvky na sociální zabezpečení.

• Daně ze spotřeby– Daň z přidané hodnoty,– Spotřební daně (min. oleje, pivo, víno, alkohol, tabák),– Energetické daně (uhlí, elektřina, plyn),– Cla.

• Daň z užívání vybraných výrobků – silniční daň.

• Majetkové daně– Daň z nemovitostí, daň z převodu nemovitostí, daň dědická, daň darovací.

• Ekologické, místní a administrativní daně/poplatky.

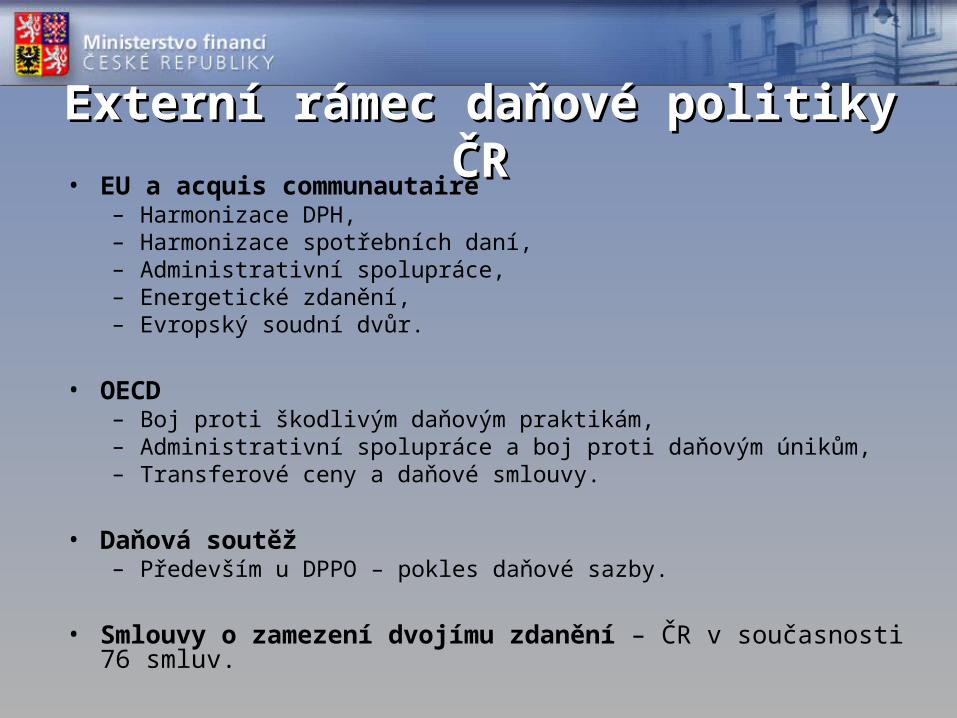

Externí rámec daňové politiky Externí rámec daňové politiky ČRČR

• EU a acquis communautaire– Harmonizace DPH,– Harmonizace spotřebních daní,– Administrativní spolupráce,– Energetické zdanění,– Evropský soudní dvůr.

• OECD– Boj proti škodlivým daňovým praktikám,– Administrativní spolupráce a boj proti daňovým únikům,– Transferové ceny a daňové smlouvy.

• Daňová soutěž– Především u DPPO – pokles daňové sazby.

• Smlouvy o zamezení dvojímu zdanění – ČR v současnosti 76 smluv.

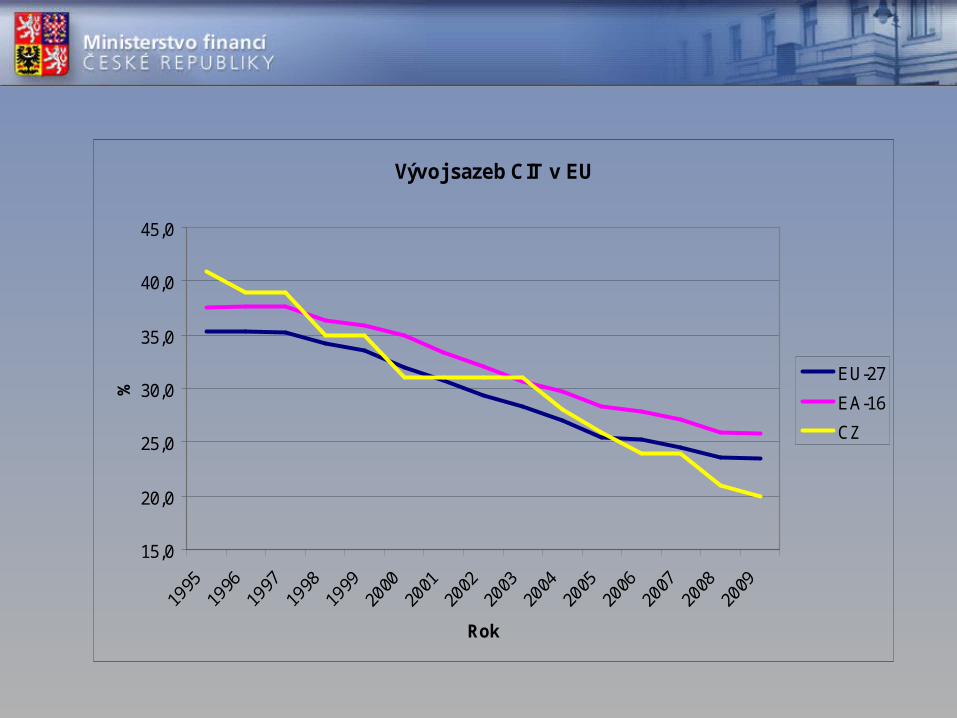

Vývoj sazeb CIT v EU

15,0

20,0

25,0

30,0

35,0

40,0

45,0

Rok

%

EU-27

EA-16

CZ

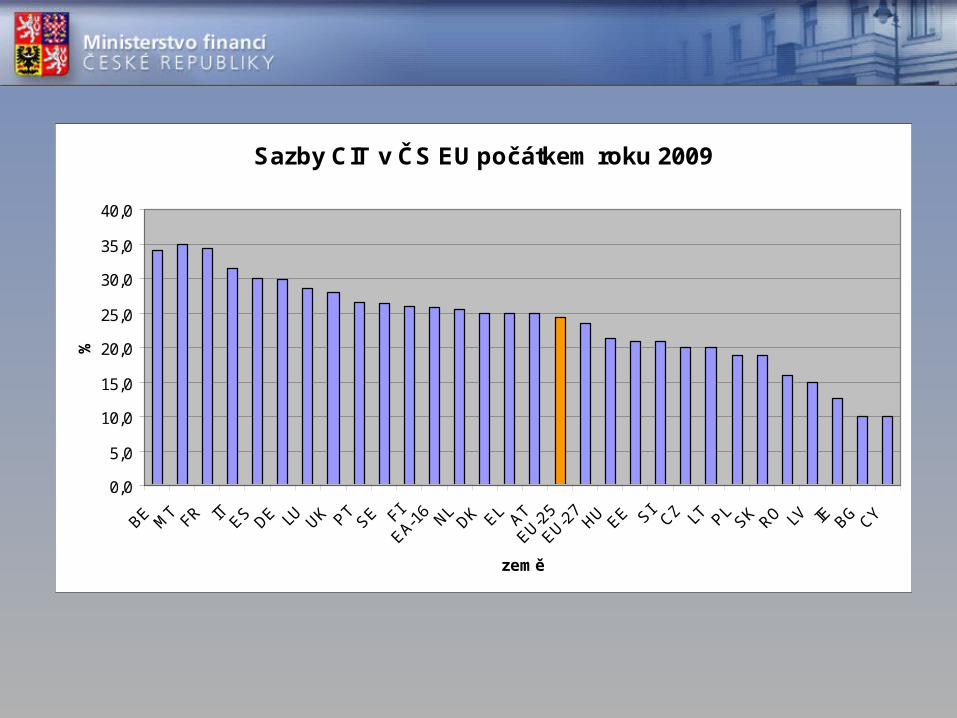

Sazby CIT v ČS EU počátkem roku 2009

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

BE MT FR IT ES DE LU UK PT SE FI

EA-16 NL DK EL AT

EU-25

EU-27HU EE SI CZ LT PL SK RO LV IE BG CY

země

%

33..22 Daňová reforma 2010 Daňová reforma 2010 Hlavní cíle reformy

– Vychází ze strategie vlády Efektivní veřejná správa a přátelské veřejné služby

– Přátelštější prostředí pro podnikání,

– Menší administrativní náročnost,

– Efektivní veřejná správa.

Nástroje k jejich dosažení– Přehlednost, srozumitelnost a jednoduchost zákonů,

– Snížení počtu daní a odvodů,

– Jedno výběrní místo,

– Sjednocení základů daní a pojistného.

Daňová reforma 2010Daňová reforma 2010

Tři pilíře

1.reforma zdaňování příjmů a majetku,

2.reforma daňového procesu,

3.reforma institucí.

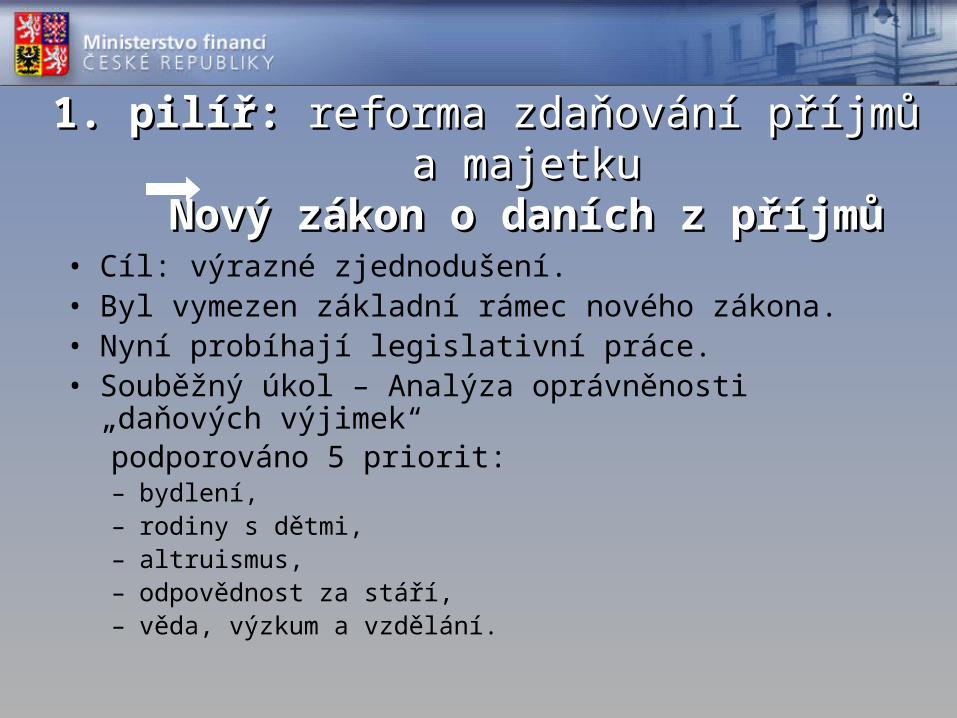

1. pilíř: 1. pilíř: reforma zdaňování příjmů a reforma zdaňování příjmů a majetkumajetku

Nový zákon o daních z příjmů Nový zákon o daních z příjmů • Cíl: výrazné zjednodušení.• Byl vymezen základní rámec nového zákona.• Nyní probíhají legislativní práce.• Souběžný úkol – Analýza oprávněnosti „daňových výjimek“

podporováno 5 priorit: – bydlení,– rodiny s dětmi,– altruismus,– odpovědnost za stáří,– věda, výzkum a vzdělání.

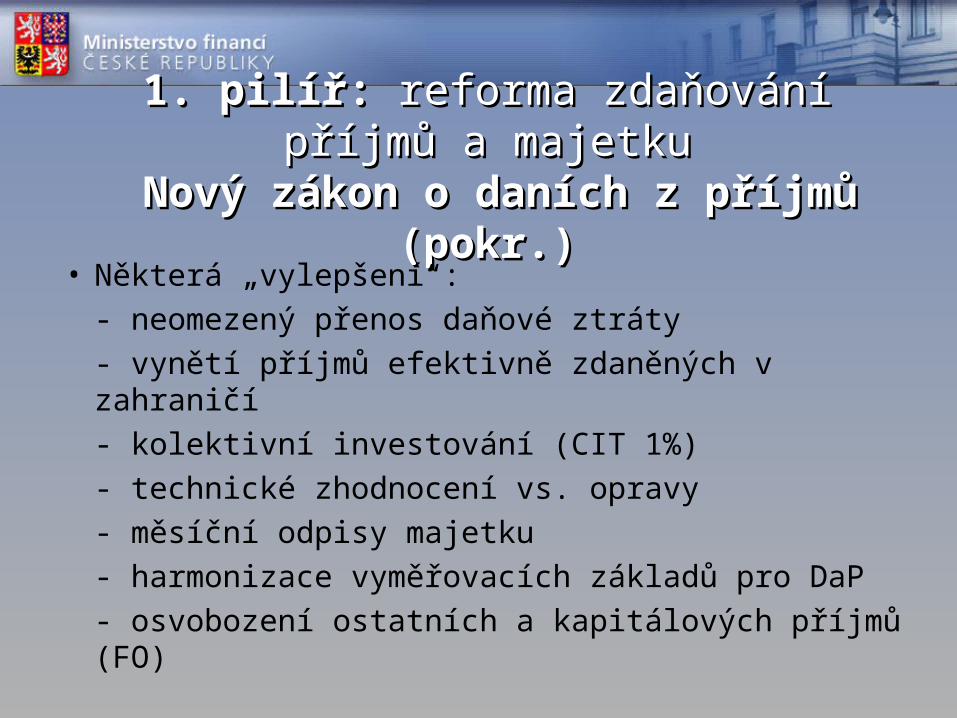

1. pilíř: 1. pilíř: reforma zdaňování příjmů a reforma zdaňování příjmů a majetkumajetku

Nový zákon o daních z příjmů Nový zákon o daních z příjmů (pokr.)(pokr.)

• Některá „vylepšení“:

- neomezený přenos daňové ztráty

- vynětí příjmů efektivně zdaněných v zahraničí

- kolektivní investování (CIT 1%)

- technické zhodnocení vs. opravy

- měsíční odpisy majetku

- harmonizace vyměřovacích základů pro DaP

- osvobození ostatních a kapitálových příjmů (FO)

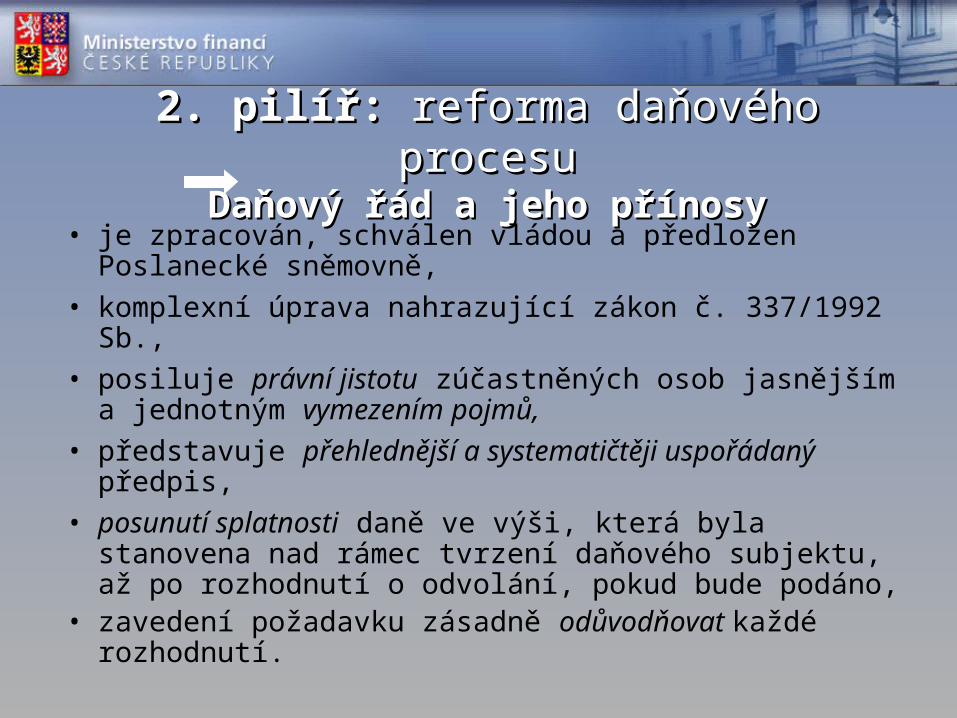

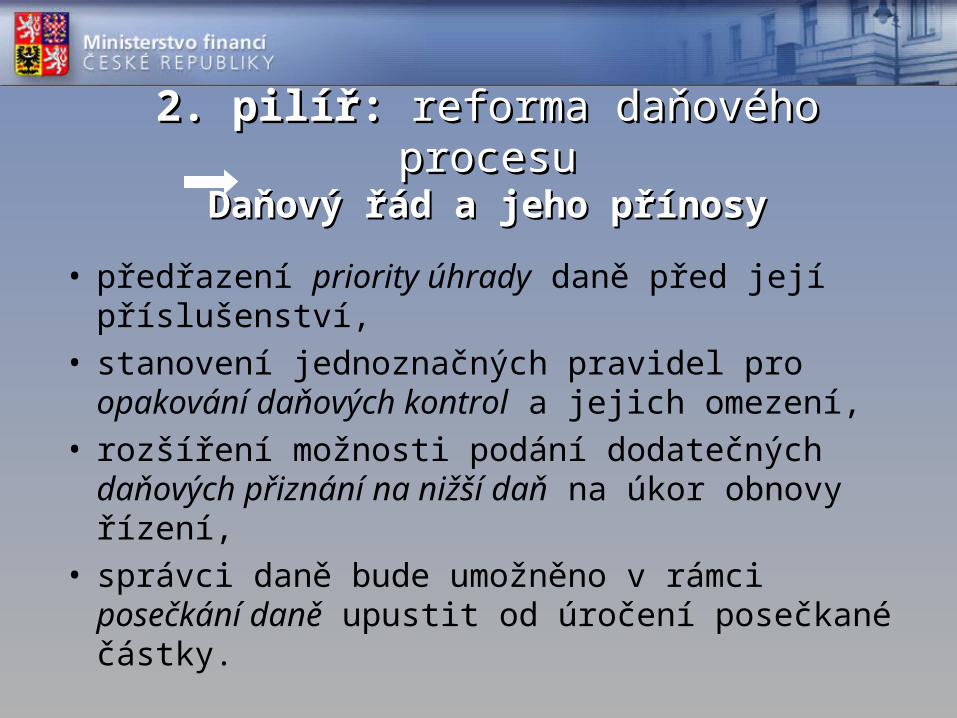

2. pilíř: 2. pilíř: reforma daňového procesureforma daňového procesuDaňový řád a jeho přínosyDaňový řád a jeho přínosy

• je zpracován, schválen vládou a předložen Poslanecké sněmovně,

• komplexní úprava nahrazující zákon č. 337/1992 Sb.,

• posiluje právní jistotu zúčastněných osob jasnějším a jednotným vymezením pojmů,

• představuje přehlednější a systematičtěji uspořádaný předpis,

• posunutí splatnosti daně ve výši, která byla stanovena nad rámec tvrzení daňového subjektu, až po rozhodnutí o odvolání, pokud bude podáno,

• zavedení požadavku zásadně odůvodňovat každé rozhodnutí.

• předřazení priority úhrady daně před její příslušenství,

• stanovení jednoznačných pravidel pro opakování daňových kontrol a jejich omezení,

• rozšíření možnosti podání dodatečných daňových přiznání na nižší daň na úkor obnovy řízení,

• správci daně bude umožněno v rámci posečkání daně upustit od úročení posečkané částky.

2. pilíř: 2. pilíř: reforma daňového procesureforma daňového procesuDaňový řád a jeho přínosyDaňový řád a jeho přínosy

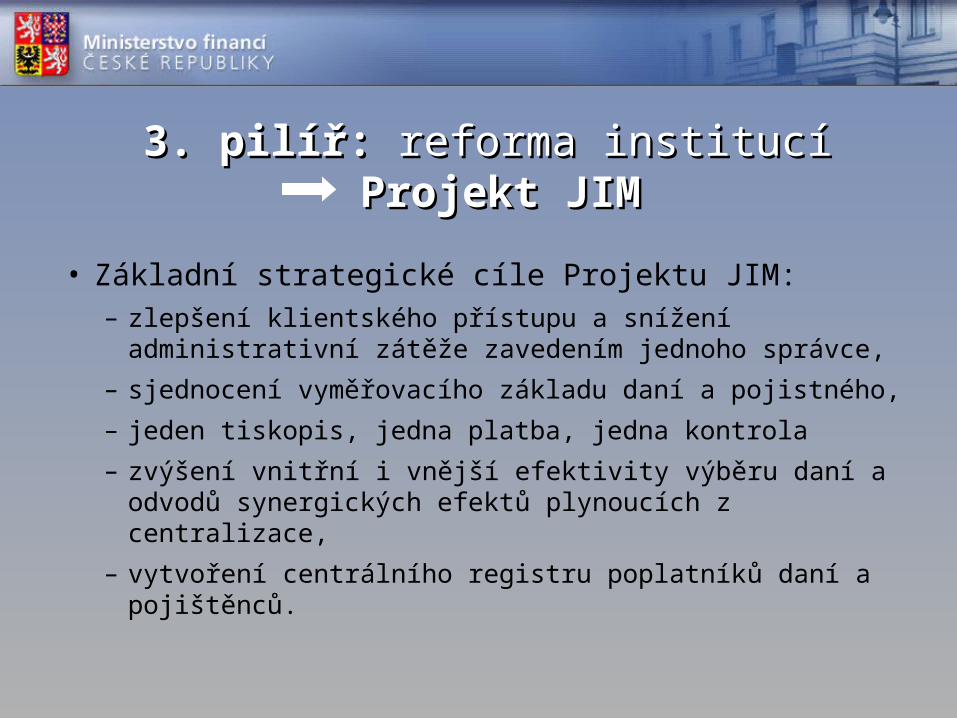

• Základní strategické cíle Projektu JIM: – zlepšení klientského přístupu a snížení administrativní

zátěže zavedením jednoho správce,

– sjednocení vyměřovacího základu daní a pojistného,

– jeden tiskopis, jedna platba, jedna kontrola

– zvýšení vnitřní i vnější efektivity výběru daní a odvodů synergických efektů plynoucích z centralizace,

– vytvoření centrálního registru poplatníků daní a pojištěnců.

3. pilíř: 3. pilíř: reforma institucíreforma institucí Projekt JIM Projekt JIM

44. Daňová politika v době . Daňová politika v době ekonomické krizeekonomické krize

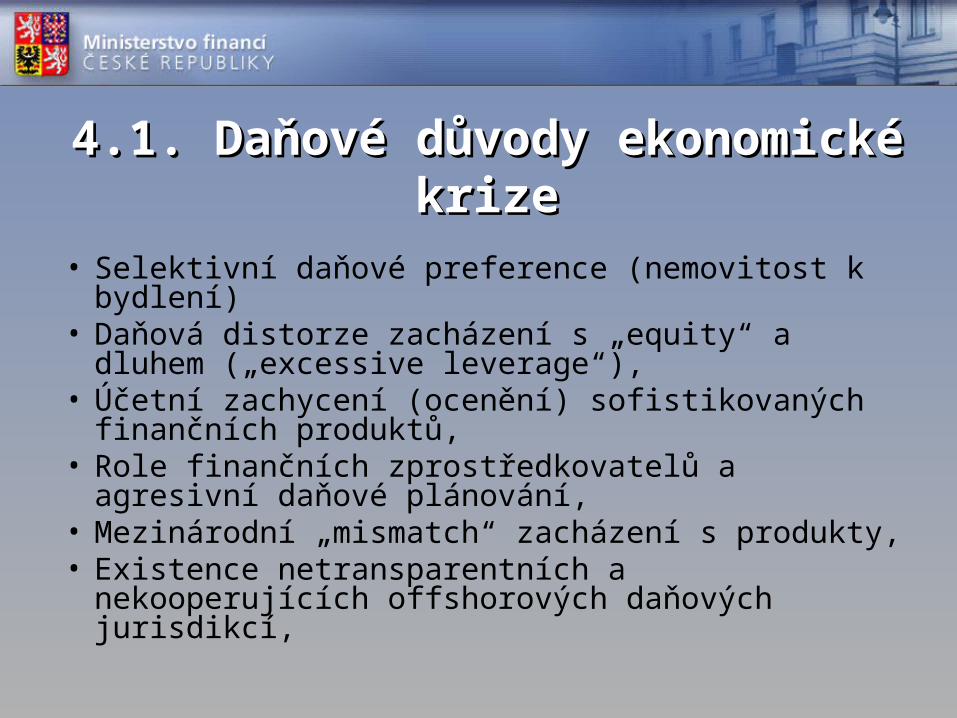

4.1. Daňové důvody 4.1. Daňové důvody ekonomické krizeekonomické krize

• Selektivní daňové preference (nemovitost k bydlení)• Daňová distorze zacházení s „equity“ a dluhem

(„excessive leverage“),• Účetní zachycení (ocenění) sofistikovaných

finančních produktů, • Role finančních zprostředkovatelů a agresivní daňové

plánování,• Mezinárodní „mismatch“ zacházení s produkty,• Existence netransparentních a nekooperujících

offshorových daňových jurisdikcí,

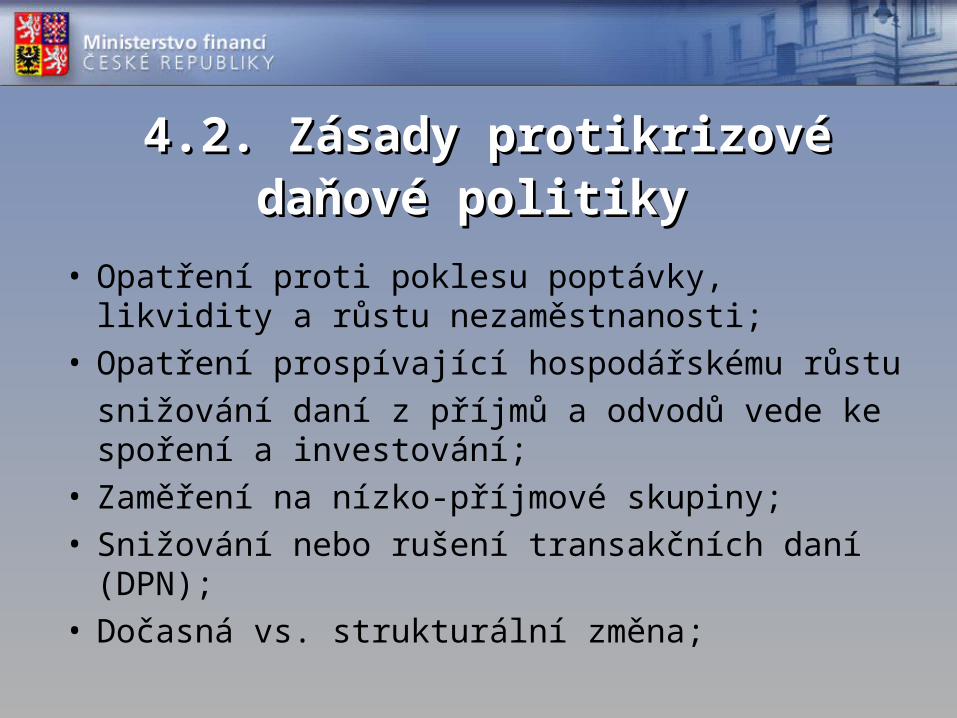

4.2. Zásady protikrizové 4.2. Zásady protikrizové daňové politikydaňové politiky

• Opatření proti poklesu poptávky, likvidity a růstu nezaměstnanosti;

• Opatření prospívající hospodářskému růstu

snižování daní z příjmů a odvodů vede ke spoření a investování;

• Zaměření na nízko-příjmové skupiny;• Snižování nebo rušení transakčních daní (DPN); • Dočasná vs. strukturální změna;

4.3. Národní protikrizový plán a další 4.3. Národní protikrizový plán a další opatřeníopatření

Daně z příjmů• zrychlení odpisování hmotného majetku pořízeného

od 1. ledna 2009 do 30. června 2010– v 1. skupině (např. počítače) zkráceno na 12 měsíců,– ve 2. skupině (např. auta) zkráceno na 24 měsíců.

• nízká kapitalizace – zmírnění podmínek– uvolnění pro nespojené osoby,– odstranění omezení výše úrokové míry,– odstranění omezení vůči zajištění a podřízenosti ,– změna poměru „kapitálové přiměřenosti“.

Národní protikrizový plán Národní protikrizový plán a další opatřenía další opatření

Daně z příjmů:– zrušení záloh na daň z příjmů pro fyzické a právnické

osoby zaměstnávající maximálně 5 zaměstnanců,

– od roku 2007 postupné snižování sazby daně z příjmů právnických osob na 20 % v roce 2009 a 19 % od roku 2010.

Národní protikrizový plán Národní protikrizový plán a další opatřenía další opatření

Sociální pojištění:– degresivní sleva z odvodu hrazeného zaměstnavatelem

stanovená podle počtu zaměstnanců s nižšími a průměrnými mzdami,

Národní protikrizový plán Národní protikrizový plán a další opatřenía další opatření

Daň z přidané hodnoty– možnost odpočtu daně u osobních automobilů pro

plátce DPH,– zrychlení vracení nadměrných odpočtů: u

elektronických daňových přiznání (do 15 dnů),– Snížené sazby DPH na místní služby s vysokým

podílem lidské práce a stravovací služby (závěry ECOFINU).

5. Pokračování strukturální 5. Pokračování strukturální reformy daňového systémureformy daňového systému

• Sjednocení sazby DPPO a DPFO (15%)• Dokončení procesu super-hrubé mzdy,• Snižování odvodové zátěže

(např. systém zdravotních standardů a komerčního připojištění na SaZP),

• Zrušení daně z převodu nemovitostí,• Změna daně z nemovitostí (hodnotová báze),• Jednotná sazba DPH (15% 20%)