Embed Size (px)

Citation preview

AkzenteDezember 2005 • Neues aus dem Unternehmen

AktuellDeutlich geringeres Jahresergebnis erwartet 9

RübeErnte unter besten Bedingungen 14

Markt & KundeWeltmarktdas unbekannteWesen 22

Nordzucker fit machenfür die Zukunft

Die gemeinsame Wettbewerbsfähigkeiterhöhen

2 I Inhalt I Akzente Dezember 2005

Auf ein Wort

Aktuell

Nordzucker fit machen für die Zukunft –WTO-Urteil zwingt zu Kapazitätsanpassungen

Wettbewerbsfähigkeit erhöhen – Auch die Rübenbezahlung muss auf den Prüfstand

Nordzucker erwartet für 2005/2006 deutlich geringeres Jahresergebnis

Welches EU-Land stimmt mit wie viel Ge-wicht? – Neues Abstimmungsprocedere

Der süße Riese, den keiner kennt – Zuckerwirtschaft in Indien

Rübe

Kampagne 2005 bisher zufriedenstellendRübenernte unter besten Bedingungen

Schneller besser werden – Ein Betrieb aus dem nördlichen Vorharzgebiet stellt sich vor

Ertragspotenziale im Anbaugebiet der Nordzu-cker AG – Erträge steigern, Kosten senken

Male Karpaty, Slowakei – Starke Regionen bei Nordzucker und was sie auszeichnet

Dicksaft schont das Budget – Im Werk Tepla läuft die erste Nordzucker-Dicksaftkampagne

Markt und Kunde

Zucker könnte künftig knapp werden – Zucker-Weltmarkt: Das unbekannte Wesen

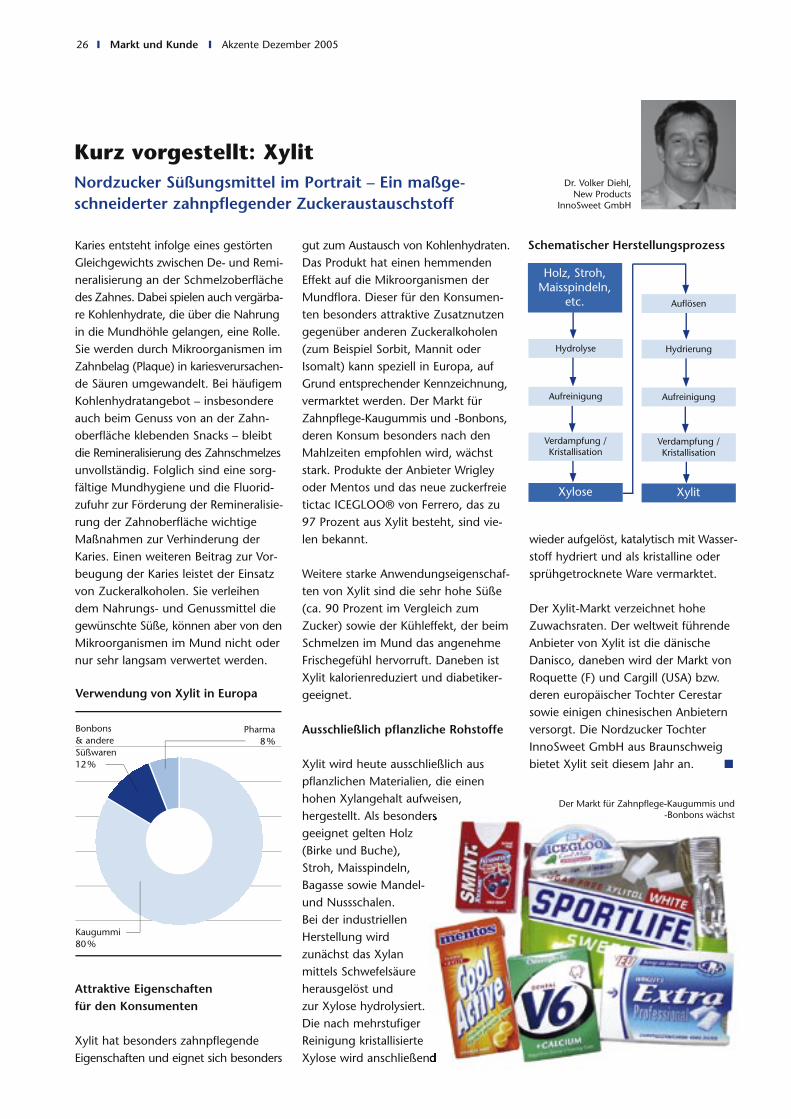

Kurz vorgestellt: Xylit – ein zahnpflegender Zuckeraustauschstoff

Für die süßen Augenblicke im Leben –SweetFamily zeigt mehr Gesicht

Treffpunkt Nordzucker

Goetz von Engelbrechten im Aufsichtsrat von KWS

Renaturierung im Fokus – Lehrter Teiche an Stiftung Kulturlandpflege übergeben

Es ist fünf vor zwölf – Kampagnetreffenehemaliger Führungskräfte

3

4

ImpressumHerausgeber: Nordzucker AGKüchenstrasse 9 · 38100 BraunschweigTelefon 0531 / 24 11 - 0Telefax 0531 / 24 11 - 106E-Mail [email protected]

Redaktion: Gerald Dohme, Christian Kionka, Susanne Dismer-Puls (sdp) verantwortlich

Layout und Satz:adconcept werbeagentur gmbh, Hannover

Druck:CW Niemeyer Druck GmbH, Hameln, Aufl.: 17.500

Neue Felder

Biodiesel oder Rapsöl als Kraftstoff? – Neue Felder informiert über Verwertung von Raps

Das süße Rezept

Pflaumen-Apfel-Strudelmit Nordzucker SweetFamily7

9

10

12

14

16

18

19

21

22

26

27

28

28

30

32

29

SweetFamily zeigt Gesicht

Aufmerksamkeit für die süßen Augenblicke im Leben: Rezeptbeilagen in Zeitschriften und Rezeptheftchen auf den Deckeln der Zuckerträume setzen die Sweet-Family-Backprodukte in Szene.

Sehr geehrte Rübenanbauer und Aktionäre,

die Beratungen über die Reform der Zuckermarktordnung kommen in die entscheidende Phase. Ende November soll der EU-Agrarministerrat über die Reform der Zuckermarktordnung erst-mals abstimmen. Das Europäische Parlament hat erklärt, seine notwendige Stellungnahme „nachzureichen“, so dass mit einem Votum gerechnet wird, das eine „brauchbare“ Aussage für die WTO-Verhandlungen in Hongkong darstellt. Seitens der EU-Kommission ist keine Bereitschaft erkennbar, das Alles-außer-Waffen-Abkommen (EBA) mit den ärmsten Ländern der Welt (LDC) zu modifizieren und diese Staaten in ein Quotenmanagement im Rahmen der EU-Zuckermarktordnung einzubinden. Auf der einen Seite deutet vieles darauf hin, dass der Fischer-Boel-Vorschlag mit einigen Nachbesserungen beim Restruk-turierungsfonds und den Ausgleichs-zahlungen verabschiedet wird, auf der anderen Seite drohen die so genannten elf Randstaaten einschließlich Polen und Ungarn damit, den gesamten Vorschlag im Ministerrat zu blockieren, da sie maßgebliche Teile ihres Rüben-anbaus verlieren würden.

Das WTO-Panel vom 28. April 2005 verbietet ab 2006 den Export von C-Zucker. Das Ende der Übergangsfrist ist inzwischen auf den 22. Mai 2006 festgelegt worden – d.h. nach diesem Zeitpunkt darf kein C-Zucker mehr exportiert werden. Nordzucker musste auf diese WTO-Panelentscheidung mit einer Anpassung seiner Werkstruktur reagieren. Rund 200.000 Tonnen C-Zucker sind betroffen. Diese Menge sowie die wirtschaftlich erforderliche Kampagnelänge führten zum Beschluss des Aufsichtsrats, das Werk Wierthe nach der Kampagne 2005 und das Werk Groß Munzel nach der Kampagne 2006 zu schließen. Aufgrund der erforderlichen Einschränkung der Zuckererzeugung

wird ab 2006 nur noch mit einer um rund 13 Prozent verminderten Anbau-fläche und Rübenmenge zur Erfüllung der Höchstquote gerechnet. Eine plan-mäßige Erzeugung von Überschuss-zucker ist zu vermeiden.

Die WTO-Verhandlungen in Hongkong werden ein weiter sinkendes Schutzni-veau durch Zölle und Subventionen für landwirtschaftliche Produkte bringen. Mit der Liberalisierung der Märkte für den Handel von Hochtechnologie und Dienstleistungen gelangen landwirt-schaftliche Interessen in Europa ins Hintertreffen und werden als Opfer-gabe gesehen. Zu groß sind die Inte-ressen der Hersteller von Hochtechno-logie, die in den Entwicklungs- und Schwellenländern zum Zug kommen wollen und das nur schaffen, wenn der Marktzugang für in erster Linie land-wirtschaftliche Produkte aus diesen Regionen in Europa eingeräumt wird.

Der durch den rasanten Anstieg der Rohrzuckerproduktion zu verzeichnende weltweite Trend zulasten des Rüben-zuckers wird sich verstärken. Wachsende Zuckermärkte werden künftig nur auf den Weltmärkten und im Rohrzucker zu finden sein. Nordzucker und die Rübenanbauer haben sich auf die dringend erforderliche Erhöhung der Wettbewerbsfähigkeit einzustellen. Erträge steigern, Kosten senken, gilt für alle Beteiligten gleichermaßen.

Nordzucker muss weiter wachsen, um Märkte zu sichern und zu besetzen. Das gilt zunächst für das Kerngeschäft Zucker aus Rübe in Europa. Aber die Beschäftigung mit dem Rohrzucker darf nicht außer Acht gelassen werden, um den Anschluss an die Märkte der Zukunft nicht zu verpassen. Nur wach-sende Unternehmen, die Trends erken-nen und handeln, werden bestehen.

Für landwirtschaftliche Betriebe gilt seit Generationen „wachsen oder weichen“. Gegen dieses Naturgesetz des Marktes lassen sich keine dauerhaften Alterna-tiven etablieren. Der Markt bestimmt den Preis und daran hat sich die gesamte Wertschöpfungskette, vom Saatgut bis zum Zucker, zu orientieren.

Glücklicherweise haben wir „nebenbei“ eine bislang erfolgreich verlaufende Kampagne mit hohen Rübenqualitäten und guten Verarbeitungsleistungen zu verzeichnen. Lassen Sie uns im Bewusst-sein unserer Stärken die notwendigen Maßnahmen ergreifen, um das Kern-geschäft zu entwickeln, Kunden zu binden und uns auf den Weltmärkten zu etablieren.

Der VorstandNordzucker AG

Dr. Ulrich NöhleJens FokuhlGünter Jakobiak

Akzente Dezember 2005 I Auf ein Wort I 3

4 I

Bereits seit dem 28. April 2005 haben wir es schwarz auf weiß: Die EU hat den Streit mit Brasilien, Thailand und Australien um unzulässige Subventionen im Zuckerexport endgültig verloren. Rund drei Millionen Tonnen C-Zucker, die die EU jährlich im Durchschnitt auf dem Weltmarkt verkauft hat, können nach dem Ende der Umsetzungsfrist, also zum 22. Mai 2006, nicht mehr expor-tiert werden. Auch der Reexport von jährlich 1,3 Millionen Tonnen AKP-Zucker wird dann nicht mehr zulässig sein.

WTO-Entscheidung trifft direkt

Die WTO-Entscheidung trifft uns direkt: Nordzucker hat im Durchschnitt der vergangenen fünf Jahre rund 200.000 Tonnen C-Zucker erzeugt und in Län-der außerhalb der EU verkauft. Diese

Menge entspricht der Jahresproduktion von eineinhalb Wer-ken. Produktionska-pazität, die wir nach Maßgabe des WTO-Urteils künftig nicht mehr benötigen, weil wir sie nicht mehr

nutzen dürfen. Diese Überkapazitäten gilt es nun ohne Zeitverzug abzubauen.

Nordzucker wird die notwendige Anpas-sung in zwei Schritten vornehmen und das Werk Wierthe nach der Kampagne 2005 sowie das Werk Groß Munzel nach der Kampagne 2006 stilllegen. Die Werksschließungen werden sozial verantwortlich ohne betriebsbedingte Kündigungen über ein unternehmens-weites Vorruhestandsangebot umgesetzt.

Europäische Union – das erfolgreiche Vorbild der WTO

Man kann sich fragen, wer gibt der WTO eigentlich das Recht zu bestim-men, wer was herstellen oder exportie-ren darf und wer nicht? Wieso dürfen unsere Landwirte nicht das anbauen, was sie wollen? Und wieso darf Nord-zucker ihren Zucker nicht in freier unternehmerischer Entscheidung zum Weltmarktpreis wettbewerbsfähig

anbieten? Antworten auf diese Fragen ergeben sich aus der bisherigen Entwicklung der Europäischen Union. Die heutige Staatengemeinschaft ist über Jahrzehnte zusammen gewach-sen, indem sie durch Zollabbau, freien Verkehr von Waren, Personen, Dienst-leistungen und Kapital „gerechtere“ Lebens- und Arbeitsbedingungen sowie gleiche Wettbewerbsbedingun-gen für die Wirtschaft geschaffen hat.

WTO: EU-ähnliches Konzept, aber niedrigeres Niveau

Die Welthandelsorganisation (WTO, world trade organisation) verfolgt ein ähnliches Konzept – allerdings auf weit niedrigerem Niveau. Als reine Handels-organisation beschränkt sie sich auf die Absenkung von Ein- und Ausfuhrzöllen, den Abbau von Exportsubventionen

Nordzucker fit machenfür die ZukunftWTO-Urteil zwingt zu Kapazitätsanpassungen

Aktuell I Akzente Dezember 2005

Dr. Ulrich Nöhle,Vorstandsvorsitzender

Nordzucker AG

Meilensteine der Entwicklung der EU

Ergebnis dieses Prozesses ist der politisch und wirtschaftlich stabile Raum Europäische Union.

• Gründung der Montan-Union für Kohle und Stahl in 1951/1953 (Unterzeichnung/Inkrafttreten)

• Die Gründung der Europäischen Wirtschafts Gemeinschaft (EWG) sowie Euratom durch den Vertrag von Rom in 1957/1958. EWG und Euratom zusammen bilden seit dem Fusionsvertrag von1965/ 1967 die Europäischen Gemein-schaften mit Rat und Kommission.

• Der Maastricht Vertrag über die Gründung der Europäischen Union 1992/1993 bewirkte unter anderem die Umbenennung der EWG in EG.

• Die Verträge von Amsterdam (1997/1999) und Nizza (2001/2003) brachten eine Konsolidierung von EU- und EG- Vertrag sowie eine institutionelle Reform.

„Man kann sich fragen, wer gibt der WTO eigentlich das

Recht zu bestimmen, wer was herstellen

oder exportieren darf und wer nicht?“

Akzente Dezember 2005 I Aktuell I 5

und andere den Handel verzerrende Regelungen. Deutschland und die EU haben sich durch ihre Mitgliedschaft zur Einhaltung von WTO-Regeln und Vereinbarungen verpflichtet.

Verbindlich für alle Mitglieder: WTO-Entscheidungen

Bei Streitigkeiten zwischen WTO-Mitgliedern können einzelne Staaten eine Art Schiedsgericht anrufen, den so genannten Appelate Body in Genf. Eben das haben Brasilien, Thailand und Australien – die weltgrößten Zuckerexporteure – getan, weil sie

der Meinung waren, dass die EU den C-Zucker nur durch eine unzulässige Quersubven tio nie-rung aus der Quoten-zuckererzeugung herstellen könne. Konkret heißt das: Nur weil die Rüben-anbauer und die Zuckerindustrie auf

der Grundlage der EU-Zuckermarktord-nung Mindestpreise garantiert bekom-men, konnten sie sich die Maschinen und Anlagen kaufen, mit denen sie über den EU-Verbrauch hinaus weiteren Zucker produzieren und zu Weltmarkt-preisen absetzen. Ob nun richtig oder falsch – das WTO-Gericht hat ent-schieden, dass der C-Zucker nicht mehr exportiert werden darf und die EU und auch Deutschland müssen sich daran halten, ob wir als Nordzucker das nun wollen oder nicht.

Bemerkenswert ist dabei, dass nicht etwa ein armes Land geklagt hat, um seine Exportchancen zu verbessern, sondern eben die größten Zuckerex-porteure der Welt, die schon heute 40 Prozent des Exportmarktes bedienen.

Wer die Tagespresse aufmerksam liest, entdeckt weitere Streitfälle ähnlicher Art: Prominente Beispiele sind der Bananenstreit zwischen der EU und den mittelamerikanischen Bananen exportierenden Staaten oder auch der anstehende Streit um unzulässige Sub-ventionen zwischen Airbus und Boeing.

Verschiebung ganzer Industriezweige

Letztlich führt die neue „Welthandels-ordnung“ zur Verschiebung von ganzen Industriezweigen und damit verbunden zur Verschiebung von Arbeitsplätzen. Eindrucksvolles Beispiel aus jüngster Vergangenheit ist der Textilstreit zwischen der EU und China. China ist 2001 der WTO beigetreten. Seitdem sind hunderttausende neuer Arbeitsplätze im Textilsektor in China entstanden, während die wenigen ver-bliebenen in Europa entfallen. Auf der anderen Seite kaufen diese Länder Maschinen und Dienstleistun gen in der EU. Sie schaffen damit neue

Arbeitsplätze – auch und insbesondere beim Exportweltmeister Deutschland.

Zurzeit gewinnt nur der Billigste –Nachholbedarf bei den WTO-Statuten

Diese Entwicklung lässt sich unter dem Schlagwort „Globali-sierung“ zusammen-fassen. Zollabsen-kun gen und Subven-tions abbau führen zu neuen Waren strö-men. Umwelt- und Sozialbedin gungen spielen jedoch – noch – keine Rolle bei den WTO-Verhandlungen. Unter den jetzigen Bedingungen gewinnt eben nicht der beste, umwelt freundlichste oder sozialste Marktteil nehmer, sondern einfach nur der billigste. Die Er rungen-schaften unserer mitteleuropäischen Zivilisation seit der industriellen Revo-

lution des 19. Jahr-hunderts

u

Die Ursprünge der WTO liegen in den GATT-Verhandlungsrunden (General Agreement on Tarifs and Trade = Ver -einbarung über Zölle und Handel) aus den Jahren 1947 bis 1994, insbeson-dere in der so genannten Uruguay-Runde von 1986 bis 1994. Dem GATT folgte die Gründung der WTO im Jahre 1995. Die WTO hat insgesamt 148 Mitgliedstaaten.

Sie konzentriert sich auf die Absen-kung von Zöllen und Subven tionen,

um für gerechtete Handelsbedingun-gen zwischen den beigetretenen Staaten zu sorgen. Aktuell werden verschiedene so genannte „Zollbänder“ und „Zoll senkungsformeln“ intensiv diskutiert, deren Anwendung den freien Waren verkehr zwischen den 148 beigetretenen Staaten erleichtert. Die nächsten Verhandlungen der so genannten Doha-Runde (Doha ist die Hauptstadt von Katar) sind für den 13. bis 18. Dezem ber 2005 in Hongkong vorgesehen.

WTO-Doha-Runde: Auf der Suche nach neuen Formeln für freieren Warenverkehr

„Bemerkenswert ist dabei, dass nicht

etwa ein armes Land geklagt hat, um seine Export-

chancen zu verbessern, sondern

eben die größten Zuckerex porteure

der Welt.“

„Unter den jetzigen Bedingungen gewinnt eben nicht der beste, umwelt freundlichste oder sozialste Marktteil-nehmer, sondern ein-fach nur der billigste“

6 I Aktuell I Akzente Dezember 2005

werden durch solch eindimensionale Sichtweise zum Teil wieder rückgängig gemacht! Hier gibt es in der Tat einen deutlichen Nachholbedarf in den Statuten der WTO.

Kein „Globalisierungsopfer“

Ist Nordzucker also ein Globalisierungs-opfer? Die Antwort könnte „ja“ lauten – in die Zukunft gerichtet heißt sie: „Die Welt ändert sich – wir verändern uns mit ihr und machen Nordzucker fit für die Zukunft!“ In vielen Schritten berei-ten wir uns jetzt auf die bevorstehen-de Reform der Zuckermarktordnung vor. Die angekündigten deutlichen Preisabsenkungen fordern von uns neue betriebswirtschaftliche Konzepte, um im Markt bestehen zu bleiben – und um immer etwas besser zu sein als unser nächster Wettbewerber.

Klare Ziele

Nordzucker stellt sich diesem zuneh-menden Wettbewerb. Die langfristigen Ziele sind klar formuliert:

• Saatgut und landwirtschaftliche Flächen für die 18/80 Rübe (18

Prozent Zuckergehalt und 80 Tonnen Rüben je Hektar)

• 120 Tage Kampagne

• 1.500 Tonnen erzeugter Zucker pro Mitarbeiter in unseren Werken

• kundenorientierte Unternehmensführung

• schlanke Strukturen

• Kapitalmarktorientierung der Nordzucker AG

• europaweites und langfristig welt-weites Geschäft mit Zucker und süßen Kohlenhydraten

Mit den anstehenden Werkschließungen geht Nordzucker einen weiteren Schritt in diese Richtung. Für alle betroffenen Mitarbeiter zweifellos ein harter Schritt – aber der richtige und notwendige Schritt für Nordzucker, für die Zukunfts-fähigkeit unseres Unternehmens und damit für uns alle.

Wir machen Nordzucker fit für die Zukunft – helfen Sie mit! ■

Die Werke Wierthe und Groß Munzel wurden auf Basis breiter Analysen als Schließungsstandorte identifiziert. Ein-zelne Parameter geben kein umfas-sendes Bild über die Zusammenhänge. Entscheidend war das entwickelte Gesamtbild auf Basis aller Faktoren.

Strategische Parameter • relative Vorzüglichkeit der Rübe• Potential Anteil der Rübenfläche• Ertragsmesszahl (Bodenpunkte)

• Lage zu unseren Kunden (Trans- portentfernung Fertigware)

Ökonomische Parameter• Einmaleffekte • Mehraufwendungen• laufende Einsparungen

Umwelt- und Standortbedingungen • Wasser• Emissionen• Lage

Entscheidungsparameter Werksstruktur

Akzente Dezember 2005 I Aktuell I 7

Die Reform der Zuckermarktordnung sieht drastische Preissenkungen bei Rüben und Zucker vor. Die EU-Kom-mission ist der Ansicht, dass sich der zu erwartende Mengendruck aus dem „Alles außer Waffen“ - Abkommen (EBA) mit den am wenigsten entwickelten Ländern der Erde (LDC-Staaten) durch drastische Preissenkungen zumindest teilweise vermindern lässt. Darüber hinaus strebt die EU-Kommission an, dass nur die wettbewerbsfähigsten Regionen in der Europäischen Union die Rüben- und Zuckerproduktion auf-rechterhalten. Wettbewerbsfähig sind die Regionen, die zu Preisen produzie-ren können, die am Markt erzielt wer-den und darüber hinaus einen höheren Gewinn erwirtschaften als mit einer anderen Kultur zu erzielen ist.

Nordzucker teilt mit seinen Rübenan-bauern in Norddeutschland eine Re-gion, die zu den wettbewerbsfähigsten in Europa zählt. Die Zuckererzeugung aus Rübe wollen wir in gemeinsamer Anstrengung und unter Ausschöpfung aller Potenziale dauerhaft wirtschaftlich erfolgreich gestalten.

Bisherige Maßnahmen reichen nicht aus

Schließungen von Werken sind nur ein Mittel zur Kostensenkung, das immer einen gravierenden Einschnitt bedeutet. Um unseren Zucker wettbewerbsfähig zu halten, reichen die bisher durchge-führten Rationalisierungsmaßnahmen zukünftig nicht mehr aus. Deshalb müs-sen auch bei der Rübenbezahlung eine Reihe von Nebenleistungen auf den Prüfstand und mit dem Dachverband Norddeutscher Zuckerrübenanbauer-verbände e. V. (DNZ) neu verhandelt werden.

Nordzucker lässt sich bei den Überle-gungen zur Rübenbezahlung ab 2006 von folgenden Grundsätzen leiten:

Anbauer- und Aktionärsinteressen berücksichtigen

Die Rübenbezahlung muss sich an der Ertragskraft des Unternehmens, der Notwendigkeit zu innovativen Aufga-ben unter Berücksichtigung von Markt- und Zukunftsrisiken orientieren. Außer-dem sind die Interessen von Aktionären und Rübenanbauern gleichermaßen zu berücksichtigen. Diese nach wie vor aktuelle Vorgabe aus dem Celler Zielsetzungspapier meint nichts ande-res, als dass die nachhaltige Entwicklung des Unternehmens (Wachstum) und die Verzinsung des dafür zur Verfügung gestellten Kapitals gesichert sein muss und die Rübenbe-zahlung in einem angemessenen Ver-hältnis dazu steht.

Leistung für Gegenleistung

Eine (Neben-) Leistung wird für Gegen-leistung gewährt. Das heißt, der Wert der Leistung und die dafür aufgewen-deten Zahlungen, beziehungsweise Prämien müssen in einem ausgewoge-nen Verhältnis zueinander stehen.

Dienstleistungen werden nach Markt-gesichtspunkten entlohnt. Dienstleis-tungen, für die ein Wettbewerb besteht, werden zu wettbewerbskonformen Tarifen entlohnt. Das bedeutet aus-drücklich auch die Einhaltung eines definierten Qualitätsniveaus bei der Arbeitserledigung. Als Beispiele gelten dafür die Tarife für Rübenfrachten, Laden und Reinigen sowie Dienstleistungen zur Mietenpflege.

Außerdem müssen geeignete Maß-nahmen getroffen werden, um un-

günstige Einflüsse auf die Zuckerer-zeugung zu minimieren.

Ein wichtiges Thema ist die Vermeidung von Überschusszucker aus Quoten-rüben, da durch die Entscheidung des WTO-Panels am 28. April 2005 der Export von C-Zucker untersagt wurde.

Für diesen so genannten „Überschuss-zucker“ lässt sich im ungünstigsten Fall ab Mai 2006 überhaupt kein Erlös mehr erzielen. Insofern ist Nordzucker gezwungen, die Zuckererzeugung aus Mehrrüben nur in dem Rahmen zu- zulassen, wie Absatzmöglichkeiten im Inland, so, wie sie die Zuckermarktord-nung vorsieht, bestehen.

u

Die gemeinsame Wettbewerbsfähigkeit erhöhenAuch die Rübenbezahlung muss auf den Prüfstand

Ziele und Maßnahmen

• 15 Tonnen Rübe = 80/18, (80 Tonnen pro Hektar Rübenertrag mit 18 Prozent Zuckergehalt)

• Anbaustrukturen optimieren

• Arbeitserledigungskosten reduzieren

• Die Rübenbezahlung nach folgenden Grundsätzen: - marktgerechte Vergütung der Dienstleistungen Transport, Laden und Reinigen, Mietenpflege - ausgewogenes Verhältnis von Ne- benleistung und Wert der Leistung

• Verlängerung der Kampagnen von 95 auf 100 Tage, mittelfristig auf 120 Tage

• Senkung der Verarbeitungs- und Vertriebskosten

Günter Jakobiak,Vorstandsmitglied

Nordzucker AG

120 Tage müssen erreicht werden

Die Erhöhung der Wirtschaftlichkeit der Rübenzuckerproduktion ist am wirk-samsten durch eine Verlängerung der Kampagnen zu erzielen. Die Maßnah-men der vergangenen Jahre, als unter stagnierendem Zuckerpreis die Wirt-schaftlichkeit ebenfalls ständig erhöht werden musste, führten bereits zu Kampagnelängen von 90 bis 95 Tagen. Das heißt, ein Kampagnezeitraum von Mitte September bis Weihnachten kann als normal angesehen werden. Kurzfris-tig werden 100 Tage Kampagnelänge angestrebt, mittelfristig müssen sogar 120 Tagen erreicht werden.

Wichtig bleibt eine wirksame Mieten-pflege, die in den vergangenen Jahren etabliert wurde. Rübenanbauer und Nordzucker profitieren durch verbes-serte Qualität und geringere Verluste beziehungsweise höhere Verarbeitbar-keit der Rüben.

Gemeinsame Anstrengung

Die Steigerung der Rübenerträge und -qualität (80 Tonnen Rübenertrag pro

Hektar mit 18 Prozent Polarisation für 15 Tonnen Zucker) verlangt viele gemeinsame Anstrengungen und eine effektive Beratung. Die Berater des Nordzucker-Rübenmanagements wer-den die Multiplikatoren und Landwirte bei diesen Aufgaben unterstützen.

Die Rübenbezahlung der Nordzucker wird auch weiterhin zur Wettbewerbs-fähigkeit der Zuckerrübe an unseren norddeutschen Standorten beitragen.

Gemeinsame Anstrengungen in den Strukturen und bei den Produktions- und Stückkosten sind jedoch erforder-lich, um die Wettbewerbsfähigkeit unseres Zuckers bei den Kunden zu sichern. ■

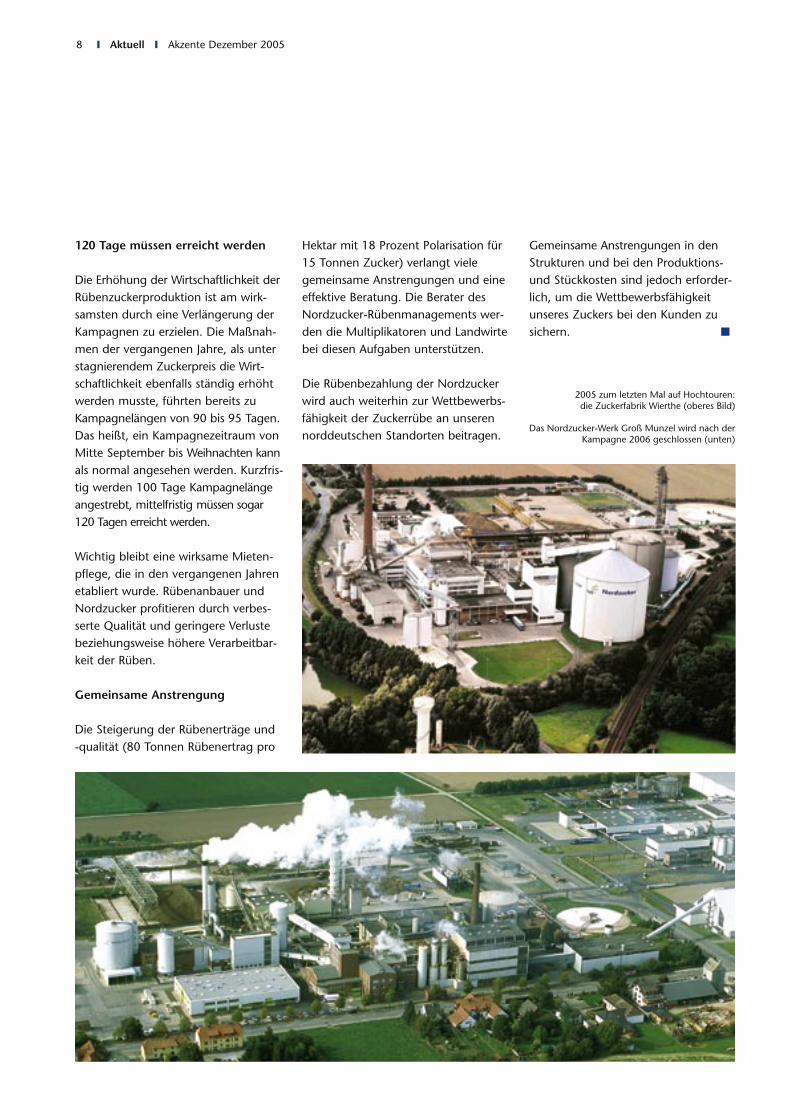

8 I Aktuell I Akzente Dezember 2005

2005 zum letzten Mal auf Hochtouren: die Zuckerfabrik Wierthe (oberes Bild)

Das Nordzucker-Werk Groß Munzel wird nach der Kampagne 2006 geschlossen (unten)

Akzente Dezember 2005 I Aktuell I 9

Nordzucker wird das sehr gute Ergebnis des Vorjahres im laufenden Geschäfts-jahr 2005/2006 nicht erreichen. Der mit der Vorjahreskampagne vergleichbaren guten Kampagne 2005 mit hohen Rüben- und Zuckererträgen, hohen Zuckergehalten und einer guten Quali-tät der Rübe stehen deutlich gestiegene Energiekosten und ein verstärkter Wett-bewerb in der Europäischen Union gegenüber. Zuckerabsatz und -preise haben sich im ersten Halbjahr 2005/ 2006 aufgrund des unerwartet hohen Zuckerangebotes aus den zehn neuen EU-Staaten sowie der von der EU-Kommission für die Kampagne 2004 unterlassenen Deklassierung wenig erfreulich entwickelt. Verbunden damit sind deutliche Erlösminderungen beim

Export von Quotenzucker. Erstmalig seit 20 Jahren wurde in der EU wieder Zucker zur Intervention gegeben. Die insgesamt zu erwartenden Erlöseinbu-ßen werden das Nordzucker-Ergebnis im laufenden Geschäftsjahr 2005/2006 deutlich vermindern.

Die angespannte Situation auf dem europäischen Zuckermarkt trifft eben-falls unsere osteuropäischen Beteili-gungen. So wird insbesondere Polen, wo 2004 positive Einmaleffekte reali-siert werden konnten, nicht an das hervorragende Vorjahresergebnis anknüpfen. Nordzucker hat sowohl in Polen als auch in Ungarn Zucker der Intervention angedient.

Schnelle Wende vorerst nicht in Sicht

Im September 2005 hatte die EU-Kom-mission für das Zuckerwirtschaftsjahr 2005/2006 die aus Sicht der Branche lange überfällige Deklassierung in Höhe von 1,9 Millionen Tonnen Quotenzucker entschieden. Das bedeutet EU-weit 10,4 Prozent Kürzung der A-B-Quote, für die Nordzucker AG entspricht dies 14,3 Prozent der nationalen Höchst-quote. Perspektivisch rechnen wir durch diese EU-Entscheidung mit einer Entlastung und Trendwende auf den europäischen Inlandsmärkten. Diese Trendwende ist allerdings abhängig von einem mit der Zuckernachfrage ausgeglichenen Zuckerangebot inner-halb der EU, das heißt insbesondere die Vermarktung des Interventionszuckers innerhalb der EU oder als Exportware wird unter anderem die weitere Entwicklung auf dem europäischen Binnenmarkt entscheidend beeinflussen.

Die Deklassierung bedeutet vorerst je-doch noch keine schnelle positive Wende für das Zuckergeschäft. Zunächst führt die Deklassierung aufgrund geringerer

Quotenzuckermengen bei Nordzucker zu rückläufigen Umsätzen.

Drastisch gestiegene Energiepreise

In der laufenden Kampagne erhöhen außerdem erheblich gestiegene Energie-preise die Produktionskosten. Durch-gehend hohe Qualitäten der Rüben und die damit verbundene gute Verarbeitbarkeit können die drastisch gestiegenen Energiekosten bei weitem nicht ausgleichen.

Einmaleffekte aus Sozialplan und Abschreibungen

Belastet wird das Ergebnis des Geschäfts-jahrs 2005/2006 darüber hinaus durch die Bildung von Rückstellungen für den nach den Schließungsbeschlüssen für die Werke Wierthe und Groß Munzel verabschiedeten Sozialplan sowie durch zusätzliche Abschreibungen.

Das Marktgeschehen in der Europä-ischen Union zeigt, wie sehr die Reform der Europäischen Zuckermarktordnung ihre Schatten bereits voraus wirft. Trotz kontinuierlicher Optimierung aller Kostenpositionen in den vergangenen Jahren zeigt der Verlauf des diesjährigen Geschäftsjahres, wie intensiv weiterhin alle Einsparmöglichkeiten und Erlösver-besserungen genutzt werden müssen. Die eingeleitete Maßnahme mit der Schließung der Werke Wierthe und Groß Munzel ist ein wichtiger Beitrag, um die Ertragsfähigkeit der Nordzucker langfristig zu sichern. ■

Nordzucker erwartet für 2005/2006 deutlich geringeres JahresergebnisVerspätete Deklassierung bringt Einbußen für die gesamte EU-Zuckerbranche

Jens Fokuhl,Vorstandsmitglied

Nordzucker AG

Termine Hauptver-sammlungen 2005

In Abstimmung mit den Holdings der Nordzucker AG sind für die Haupt-, beziehungsweise Gesell-schafterversammlungen folgende Termine vorgesehen:

Union Zucker Südhannover GmbH Mittwoch, 05. Juli 2006, 10.00 Uhr

Nordharzer Zucker AG Mittwoch, 12. Juli 2006, 10.00 Uhr

Nordzucker Holding AG Donnerstag, 13. Juli 2006, 10.00 Uhr

Nordzucker AG Freitag, 14. Juli 2006, 10.00 Uhr

Versammlungsorte sind wie ge-wohnt die Stadthalle Braunschweig, beziehungsweise das Berghölzchen Hildesheim für die Gesellschafterver-sammlung der Union-Zucker.

10 I

Die Verabschiedung der künftig gelten-den Zuckermarktordnung steht an. Während Entscheidungstermin und endgültiger Inhalt offen sind, ist der Weg durch die EU-Instanzen klar geregelt. Nach Artikel 37 Absatz 2 des EG-Vertrages werden Verordnungen für die gemeinsame Agrarpolitik der Gemeinschaft durch den Rat mit qualifizierter Mehrheit auf Vorschlag der Kommission und nach Anhörung des Europäischen Parlaments erlassen. Aus dieser Vorschrift ergibt sich für die Verabschiedung der ZMO-Reform folgender Verfahrensablauf: 1. Die EU-Kommission unterbreitet dem EU-Parlament einen Vorschlag zur zukünftigen Zuckermarktordnung. Dieser Verordnungsvorschlag liegt seit dem 22. Juni 2005 vor und sieht eine Kürzung des Rübenmindestpreises von 42 Prozent und eine Kürzung des Zuckerpreises um 39 Prozent gegen-über dem heutigen Niveau vor.

2. Das EU-Parlament nimmt Stellung zu dem Vorschlag. Dieser Beschluss des Parlaments wird gemäß Artikel 198 des EG-Vertrages mit der absoluten Mehr-heit der abgegebenen Stimmen gefasst. Zwischenzeitlich hat das Parlament, trotz eindringlicher Appelle der Kommission, die Arbeiten zu beschleunigen, ange-kündigt, seine Stellungnahme erst im Januar 2006 abgeben zu wollen. Da der Europäische Rat ohne Stellungnah-me des Parlaments die Verordnung zur Zuckermarktordnung nicht beschließen kann, ist mit einer Beschlussfassung über die zukünftige Zuckermarktordnung vor dem Beginn der WTO-Verhandlun-gen in Hongkong, die im Dezember 2005 stattfinden, nicht zu rechnen.

ZMO-Reform braucht qualifizierte Mehrheit

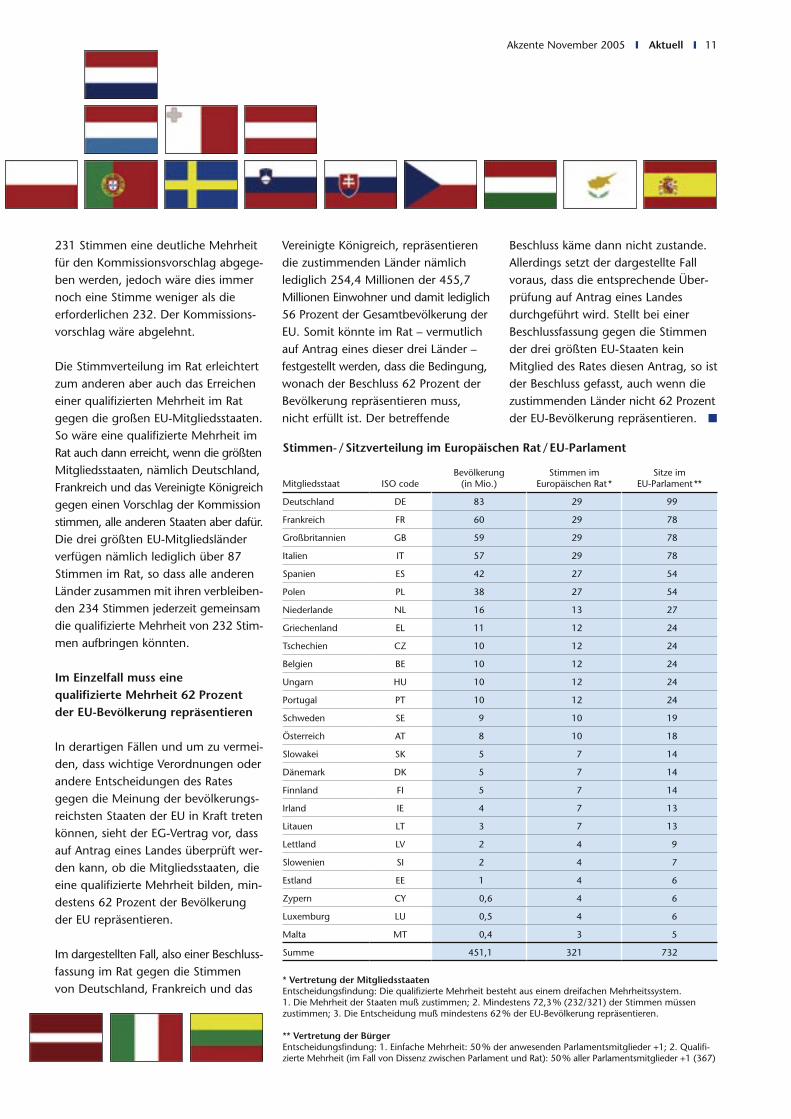

3. Der EU-Ministerrat erlässt, wenn die Stellungnahme des Parlaments vorliegt, die neue Verordnung zur Zuckermarkt-ordnung. Voraussichtlich wird dies wegen der erst im Januar 2006 zu erwartenden Stellungnahme des Parlaments nicht vor Februar 2006 möglich sein. Gemäß Artikel 37 Absatz 2 des EG-Vertrages ist die zukünftige Zuckermarktordnung durch den Rat mit qualifizierter Mehr-heit zu beschließen, wobei Artikel 205 des EG-Vertrages regelt, welche Hürden der Rat im einzelnen zu nehmen hat. Die qualifizierte Mehrheit im Rat ist erreicht, wenn:

• Die Mehrheit der Mitgliedstaaten dem Reformvorschlag zustimmt und gleichzeitig

• mindestens 232 von insgesamt 323 Stimmen im Rat der neuen Verordnung zustimmen. Dies entspricht einer Mehrheit von 72,3 Prozent aller Stimmen im Rat der Europäischen Union. Die 25 Mitglieds-staaten der Europäischen Union verfügen – ähnlich wie im Bundesrat der Bundesre-publik Deutschland – über unterschied-liche Stimmgewichte im Rat. Die Stimmen-verteilung berücksichtigt zwar die Größe der Mitgliedsländer, entspricht aber nicht dem genauen Bevölkerungsverhältnis. So verfügt zum Beispiel die Bundesre-publik Deutschland mit 29 Stimmen im Rat über genauso viele Stimmen wie Frankreich, obwohl in Deutschland etwa 23 Millionen EU-Bürger mehr leben als in unserem westlichen Nachbarland. (Zur Verteilung aller Stimmen des Rates auf die einzelnen Mitgliedsstaaten der EU vergleiche Tabelle Stimmverteilung).

• Darüber hinaus kann ein Mitglied-staat fordern, dass überprüft wird, ob durch die befürwortenden Stimmen mindestens 62 Prozent der Gesamt-bevölkerung der EU vertreten werden. Ist das nicht der Fall, gilt der Beschluss als abgelehnt.

Kleinere EU-Staaten werden gestärkt

Zum besseren Verständnis des Abstim-mungsprocederes ist auf die seit dem 01. November 2004 geltende Stimmen-verteilung im Rat auf die einzelnen Länder einzugehen (vgl. Tabelle). Diese Gewichtung der Stimmen im Rat gilt gemäß Artikel 12 der EU-Beitrittsakte nach der Aufnahme von Tschechien, Estland, Zypern, Lettland, Litauen, Un-garn, Malta, Polen, der Slowakei und Slowenien. Die bevölkerungsreichen Staaten der EU haben im Europäischen Rat je 29 Stimmen: Deutschland (83 Mio. Einwohner), Frankreich (60 Mio.), Großbritannien (59 Mio.) und Italien (57 Mio.) Mittelgroße Länder wie Polen (38 Mio.) und Spanien (42 Mio. Einwoh-ner) haben mit je 27 Stimmen im Rat nur zwei Stimmen weniger als die vier deutlich bevölkerungsreicheren Länder.

Grundsätzlich stärkt die geltende Stimm-verteilung bevölkerungsschwächere EU-Staaten und schwächt den Einfluss bevölkerungsstarker Mitgliedsstaaten. So können kleinere Länder zum einen durch ihr im Verhältnis zur Bevölke-rungsgröße stärkeres Stimmengewicht leichter eine Sperrminorität zustande bringen. Eine Sperrminorität liegt dann vor, wenn von den 321 Stimmen im Rat genau 90 Stimmen gegen einen Vorschlag der Kommission abgegeben werden. In diesem Fall würde zwar mit

Welches EU-Land stimmt mit wie viel Gewicht?Neues EU-Abstimmungsprocedere bei der ZMO-Reform

Aktuell I Akzente November 2005

Stefan Mühl, Justitiar (li.),

Thomas Graf, Markt-ordnungsfragen

231 Stimmen eine deutliche Mehrheit für den Kommissionsvorschlag abgege-ben werden, jedoch wäre dies immer noch eine Stimme weniger als die erforderlichen 232. Der Kommissions-vorschlag wäre abgelehnt.

Die Stimmverteilung im Rat erleichtert zum anderen aber auch das Erreichen einer qualifizierten Mehrheit im Rat gegen die großen EU-Mitgliedsstaaten. So wäre eine qualifizierte Mehrheit im Rat auch dann erreicht, wenn die größten Mitgliedsstaaten, nämlich Deutschland, Frankreich und das Vereinigte Königreich gegen einen Vorschlag der Kommission stimmen, alle anderen Staaten aber dafür. Die drei größten EU-Mitgliedsländer verfügen nämlich lediglich über 87 Stimmen im Rat, so dass alle anderen Länder zusammen mit ihren verbleiben-den 234 Stimmen jederzeit gemeinsam die qualifizierte Mehrheit von 232 Stim-men aufbringen könnten.

Im Einzelfall muss eine qualifizierte Mehrheit 62 Prozent der EU-Bevölkerung repräsentieren

In derartigen Fällen und um zu vermei-den, dass wichtige Verordnungen oder andere Entscheidungen des Rates gegen die Meinung der bevölkerungs-reichsten Staaten der EU in Kraft treten können, sieht der EG-Vertrag vor, dass auf Antrag eines Landes überprüft wer-den kann, ob die Mitgliedsstaaten, die eine qualifizierte Mehrheit bilden, min-destens 62 Prozent der Bevölkerung der EU repräsentieren.

Im dargestellten Fall, also einer Beschluss-fassung im Rat gegen die Stimmen von Deutschland, Frankreich und das

Vereinigte Königreich, repräsentieren die zustimmenden Länder nämlich lediglich 254,4 Millionen der 455,7 Millionen Einwohner und damit lediglich 56 Prozent der Gesamtbevölkerung der EU. Somit könnte im Rat – vermutlich auf Antrag eines dieser drei Länder – festgestellt werden, dass die Bedingung, wonach der Beschluss 62 Prozent der Bevölkerung repräsentieren muss, nicht erfüllt ist. Der betreffende

Beschluss käme dann nicht zustande. Allerdings setzt der dargestellte Fall voraus, dass die entsprechende Über-prüfung auf Antrag eines Landes durchgeführt wird. Stellt bei einer Beschlussfassung gegen die Stimmen der drei größten EU-Staaten kein Mitglied des Rates diesen Antrag, so ist der Beschluss gefasst, auch wenn die zustimmenden Länder nicht 62 Prozent der EU-Bevölkerung repräsentieren. ■

Akzente November 2005 I Aktuell I 11

Stimmen- / Sitzverteilung im Europäischen Rat / EU-Parlament

Mitgliedsstaat ISO codeBevölkerung

(in Mio.)Stimmen im

Europäischen Rat *Sitze im

EU-Parlament **

Deutschland DE 83 29 99

Frankreich FR 60 29 78

Großbritannien GB 59 29 78

Italien IT 57 29 78

Spanien ES 42 27 54

Polen PL 38 27 54

Niederlande NL 16 13 27

Griechenland EL 11 12 24

Tschechien CZ 10 12 24

Belgien BE 10 12 24

Ungarn HU 10 12 24

Portugal PT 10 12 24

Schweden SE 9 10 19

Österreich AT 8 10 18

Slowakei SK 5 7 14

Dänemark DK 5 7 14

Finnland FI 5 7 14

Irland IE 4 7 13

Litauen LT 3 7 13

Lettland LV 2 4 9

Slowenien SI 2 4 7

Estland EE 1 4 6

Zypern CY 0,6 4 6

Luxemburg LU 0,5 4 6

Malta MT 0,4 3 5

Summe 451,1 321 732

* Vertretung der MitgliedsstaatenEntscheidungsfindung: Die qualifizierte Mehrheit besteht aus einem dreifachen Mehrheitssystem. 1. Die Mehrheit der Staaten muß zustimmen; 2. Mindestens 72,3 % (232/321) der Stimmen müssen zustimmen; 3. Die Entscheidung muß mindestens 62 % der EU-Bevölkerung repräsentieren.

** Vertretung der BürgerEntscheidungsfindung: 1. Einfache Mehrheit: 50 % der anwesenden Parlamentsmitglieder +1; 2. Qualifi-zierte Mehrheit (im Fall von Dissenz zwischen Parlament und Rat): 50 % aller Parlamentsmitglieder +1 (367)

12 I Aktuell I Akzente Dezember 2005

Nach den Akzente-Zuckerportraits über Brasilien, Australien und Thailand – den Ländern, die vor der WTO erfolg-reich gegen die EU-Zuckerexporte geklagt haben – setzen wir die Vorstel-lung wichtiger Zuckerländer der Welt fort. Thomas Graf hat Indien unter die Lupe genommen, ein Schwergewicht unter den Zuckererzeugerländern, das wenigen ein Begriff ist. Mit rund 21,7 Millionen Tonnen Rohwert ist das Land nach Brasilien zweitgrößter Zuckererzeu-ger der Welt. Unter den Zuckerverbrau-chern hält Indien sogar Platz eins.

Landwirtschaft – klein strukturiert mit großen Unterschieden zwischen den Rohranbauregionen

Auf den insgesamt 163 Millionen Hektar Ackerfläche Indiens wirtschaften 116 Millionen landwirtschaftliche Be-triebe mit durchschnittlich 1,4 Hektar Ackerfläche. Die rund eine Million Betriebe mit Rohranbau bewirtschaften insgesamt über vier Millionen Hektar. Sie sind im Durchschnitt größer, nach europäischem Maßstab aber immer noch klein strukturiert. Etwa 85 Prozent der indischen Zuckerrohrfläche können beregnet werden. Die Feldarbeiten werden vorwiegend von Hand mit geringer Arbeitsproduktivität verrichtet. Überraschend ist, dass Rohr in Indien nur für eine relativ kurze Nutzungs-dauer von zwei Jahren angebaut wird.

Die Unterschiede zwischen den Anbau-regionen sind groß: In Uttar Pradesh

beträgt die Kampagnedauer 117 Tage und läuft von November bis April. In Tamil Nadu erstreckt sich die Kampagne sogar über 206 Tage im Zeitraum Oktober bis Juli. Die Zuckererträge pro Hektar variieren in den einzelnen Regio-nen von 5,5 Tonnen Zucker je Hektar im Norden bis 10,9 Tonnen im Süden.

Der Zuckerrohranbau in Indien hat neben konkurrierenden Früchten wie Reis, Weizen, Ölsaaten, Nüssen und Kaffee eine hohe Wettbewerbsfähig-keit – nicht zuletzt weil die Zucker-branche staatlich gefördert wird.

Zuckerindustrie – niedrige Kapazi-täten mit günstiger Auslastung

Zur Zuckerindustrie Indiens gehören derzeit etwa 430 aktive Rohrmühlen. Die Verarbeitungskapazität ist mit rund 2.500 Tonnen Rohr je Fabrik und Kam-pagnetag sehr niedrig. Die Auslastung ist dank der langen Kampagne günsti-ger als zum Beispiel in der deutschen Zuckerwirtschaft.

Die Herstellungskosten von Zucker in Indien liegen bei rund 300 Euro je Tonne Zucker und damit auf Rang fünf der wichtigen Zuckerhersteller.

Trotz eines bestehenden staatlichen Förderprogramms für die Beimischung von Ethanol zum Benzin und bestehen-der Destillerien wird von der Verwen-dung von Ethanol im Kraftstoff bisher nur eingeschränkt Gebrauch gemacht.

Die Energieerzeugung aus Bagasse existiert nur in den Anfängen.

Eine Besonderheit im indischen Süßungsmittelmarkt ist die Produktion von Gur (Jaggery) und Khandsari. Diese Süßungsmittel werden ebenfalls aus Zuckerrohr von Konkurrenten der Rohrmühlen auf traditionelle Weise in offenen Pfannen hergestellt. Der Anteil dieser Produktion ist jedoch rückläufig.

Staatlich reglementiert: Zuckerabsatz und Rohrpreis

Die Zuckerproduktion Indiens wuchs auf 21 Millionen Tonnen und über-steigt derzeit den Inlandsverbrauch (19 Millionen Tonnen). Der Pro-Kopf Verbrauch liegt bei 18 Kilogramm pro Jahr. Mittelfristig wird von Verbrauchs-steigerungen von etwa vier Prozent pro Jahr ausgegangen. Die im Inland nicht benötigte Menge – je nach Ernte-jahr bis zu zwei Millionen Tonnen Zucker – geht in den Export.

Der süße Riese, den keiner kenntZuckerwirtschaft in Indien

Thomas Graf, Marktordnungsfragen,

Neue Felder

Zuckerrohranbaugebiete in Indien

RegionNiederschl. (mm/Jahr)

Breiten-grad

ø Jahres-temperatur

Bewäs-serung

Fläche Rohr (ha)

Rohr-ertrag

Zuckerer-trag/t Rohr

Uttar Pradesh 700 - 1.200 25 - 28˚N 26˚C ergänzend 923.000 57 t/ha 97 kg

Maharashtra 700 18 - 21˚N 25˚C notwendig 635.000 80 t/ha 120 kg

Tamil Nadu 1.300 8 - 13˚N 28˚C notwendig 170.000 109 t/ha 100 kg

Quelle: Sweetener Analysis, April 2004

Herstellungskosten von Zucker im internationalen Vergleich

Herstellungskosten in €/t Zucker

700

600

500

400

300

200

100

0

Bras

ilien

Austra

lien

Thail

and

Süda

frika

Indien

Polen

Ukraine

USA (R

ohr)

USA (R

übe)

Deutsc

hland

Ber. Kosten Verarbeitung TransportNebenprodukte, SonstigesRohstoff

Quelle: Zimmermann, B.; Zeddies, J.: „Zuckerrübe contra Zuckerrohr“, in: Die Zuckerrübe, Ausg. 5/2003, vgl. LMC International, 2005

Akzente Dezember 2005 I Aktuell I 13

Im Rahmen einer extrem dirigistischen Agrarpolitik werden insbesondere die Rohrpreise und die Absatzmengen staatlich kontrolliert. Die Fabriken pro-fitieren von Finanzierungshilfen. Mit Importzöllen ist der heimische Markt vom internationalen Wettbewerb abge-schottet. So liegt der Großhandelspreis für Zucker im Inland bei 40 US-Dollar je Tonne über dem Weltmarktpreis.

Schwache Position in Welthandelsrunde

Diese Praxis schwächt die Position Indiens in der laufenden Welthandels-runde, in der sich das Land grundsätz-lich für den Abbau von Handelsbarrieren stark macht und vor allem den Zugang zu den Märkten in Industrieländern fordert. Im Jahr 2002 hat die indische Zentralregierung die komplette Libera-lisierung des indischen Zuckermarkts angekündigt. Da die Reform stark in das soziale Gefüge des Landes eingreift, wurde 2003 eine Verlängerung des Marktsteuerungssystems für weitere 30 Monate beschlossen.

Ausbaupläne

Indiens Zuckerwirtschaft ist durch die Reglementierung nur verhalten gewach-sen. Durch den immensen Inlandsbedarf tritt das Land bisher nur unwesentlich als Exporteur auf. Ob die großen Aus-baupläne für die Zucker- und Ethanol-wirtschaft des Landes seine Rolle im Markt verändern, wird sich in Zukunft erweisen. Die Konsolidierung des Mühlensektors und das Ausmaß der tatsächlichen Liberalisierung werden dabei wesentliche Faktoren sein. ■

Quellen: CEFS (2005): „An analysis of sugar policy reform and trade liberalisation“; Der Fischer Weltalmanach 2005; Gudoshnikov, S.; Jolly, L.; Spence, D.(ISO): The world sugar market (2004); F. O. Licht: World Ethanol and Biofuels Report, International Sugar and Sweetener Report; Europäisches Zuckerjournal

Indien in ZahlenEinwohnerzahl 1.048,6 Mio.

Bruttosozialprodukt pro Kopf (2002) 470 US-$

Arbeitslosigkeit (2003) 10,9 %

Währung 1 Indische Rupie (INR) = 100 Paise

Kurs (am 01.08.2005) 1 € = 53,1 INR

Inflation (Ø 1990-2001) 7,6 %

Gesamtexport 2003 davon Nahrungsmittel

52,2 Mrd. US-$< 3 %

Zuckererzeugung 2003 davon Inlandsverbrauch davon Export

21,7 Mio. t Rohwert18,6 Mio. t 1,6 Mio. t

Zuckerverbrauch / Kopf 18,1 kg Rohwert

Gesamtfläche(Position im Weltrang)

3.287.263 km²(Rang 7)

Zuckerrohrfläche 4,3 Mio. ha

Zuckerrohrbetriebe ca. 1 Mio.

Nutzungsdauer Zuckerrohrpflanzung 2 Jahre

Anzahl aktive Zucker-rohrmühlen (2001) davon mit Annex Destillerie

436

108

Zuckerrohrernte Oktober bis Juli

Erntemethode meist Handernte ohne Abbrennen

Marktordnung • Einfuhrzölle für Zucker• staatliche Festset- zung der Rohrpreise• Stützung des Zuckerpreises • Programm zur Liberalisierung des Marktes wurde wieder ausgesetzt

Subventionen • für Produktions- mittel• für F+E Maßnahmen• Umschuldungspro- gramme für Fabriken• Exportförderung

Quellen: Fischer Weltalmanach 2005, Zuckerrübe 3/2002, vlg. Bartens Zuckerwirtschaft 2004, ISO 2003

��������

�������������

�����������

����������

14 I

Die Aussaat und die Entwicklung der Zuckerrüben in Norddeutschland ist im Frühjahr/Sommer 2005 unter recht günstigen Bedingungen verlaufen. Auch die Rübenbestände der 4700 Hektar Umbruchfläche, die aufgrund der Nacht-fröste im April nochmals gedrillt werden mussten, haben sich gut entwickelt. Die Ertragsfeststellungen im August und Anfang September ließen einen guten Rübenertrag in Höhe von rund 58 Tonnen je Hektar im Durchschnitt der Nordzucker AG, ähnlich der Kam-pagne 2004, erwarten.

Die Kampagnetermine 2005 wurden unter Berücksichtigung der Verarbei-tungskosten der Zuckerrüben in den Werken, den Zuckerlogistik-, den Rüben-frachtkosten und dem Früh- und Spät-lieferausgleich optimiert. Die Rübenan-lieferung in den Werken Clauen, Uelzen und Klein Wanzleben begann bereits am 13./14. September. In den drei Werken ist eine 100-Tage-Kampagne geplant. Die Werke Güstrow, Schladen,

Wierthe und Munzel starteten erst am 26. September mit der Rübenanlieferung und werden eine Kampagnelänge von rund 85 Tagen haben. Nordstemmen liegt mit 93 Tagen Kampagnelänge im Mittel-feld. Die Rübenanlieferung soll in allen Werken bis Weihnachten beendet sein.

Die Rübenverarbeitung verlief in den meisten Werken sehr zufriedenstellend. Bereits am 23./24. September verarbei-ten die vier Werke etwa 55.000 Tonnen

Rüben am Tag. Nachdem die anderen Werke die Verarbeitung aufgenommen haben, hat Nordzucker am 3./4. Okto-ber 94.000 Tonnen Rüben am Tag ver-arbeitet. Der Kampagnedurchschnitt ist mit 90.200 Tonnen je Tag geplant. Durch die günstige Witterung verliefen die Rübenernte und der Rübentransport annähernd reibungslos. Die Rüben haben eine gute innere (niedriger Standardmelasseverlust) und äußere Qualität und lassen sich daher gut verarbeiten.

Die Einschätzung des Rübenertrages für die Kampagne 2005 liegt (Stand 18.November 2005) bei 58,1 Tonnen/Hektar und einem Zuckergehalt von 17,71 Prozent. Nordzucker National erzeugt aus etwa 8,4 Millionen Tonnen Rüben 1,3 Millionen Tonnen Weißzucker, wobei, erhöht durch die Deklassierung von 14,31 Prozent, etwa 300.000 Tonnen C-Zucker erzeugt werden.

Kampagne 2005 bisher zufriedenstellendRübenernte unter besten Bedingungen

Rübe I Akzente Dezember 2005

Claus Pommerehne (li.), Rübenmanagement

National;Dr. Gerd Jung,

Rübenmanagement International

Aufgrund der bisher günstigen Witterung in dieser Kampagne erfolgt die Rübenernte und der Rüben-transport annähernd reibungslos und ohne größere Störungen

Abzüge GA

(%)K/B

Zucker(%)

K Na AmN SMV(%)

Clauen 8,65 3,50 17,524 33,5 5,1 13,3 1,26

Güstrow 8,29 3,55 17,847 38,1 4,4 12,4 1,29

Groß Munzel 8,09 3,73 17,841 34,6 3,7 13,8 1,27

Nordstemmen 8,55 3,40 17,506 34,4 4,5 12,0 1,23

Schladen 8,93 3,51 18,113 33,9 5,7 13,4 1,28

Uelzen 7,84 3,84 17,706 36,3 3,3 14,0 1,29

Wierthe 8,20 3,60 17,548 34,2 4,4 12,7 1,25

Klein Wanzleben 9,22 3,86 17,645 33,5 7,0 16,3 1,36

Nordzucker National 8,47 3,67 17,693 34,8 4,8 13,8 1,29

Kampagneergebnisse bis 18.11.05

(mmol/ 1000g Rüben)

Kampagneerwartung 2005 – Nordzucker National

CLA GÜS MUN NST SLA UEL WIE WZL gesamt

Verarbeitungsmenge 999.000 760.000 653.300 1.177.000 799.000 1.906.000 861.000 1.276.000 8.435.000

Lieferbeginn 14. Sept. 26. Sept. 26. Sept. 19. Sept. 26. Sept. 14. Sept. 26. Sept. 13. Sept. 13. Sept.

1. Verarbeitungstag 15. Sept. 27. Sept. 27. Sept. 20. Sept. 27. Sept. 15. Sept. 27. Sept. 14. Sept. 14. Sept.

Tgl. Verarbeitung 9.900 8.800 7.700 12.500 9.700 19.200 10.200 12.800 90.800

Verarbeitungstage 100 86 87 93 82 101 83 99 93

Lieferende 23. Dez. 21. Dez. 22. Dez. 21. Dez. 16. Dez. 24. Dez. 18. Dez. 20. Dez. 23. Dez.

Polen, Slowakei und Ungarn

Die Ausgangsvoraussetzungen für eine gute Rübenernte waren in den Ländern Polen, Slowakei und Ungarn unter-schiedlich. In Polen herrschte während der ganzen Vegetationsperiode über-wiegend Trockenheit. In der Slowakei und Ungarn war die Niederschlags-verteilung ausgesprochen positiv für eine gute Rübenernte.

Die Erntebedingungen sind bisher als optimal zu bezeichnen. Wir rechnen mit Zuckererträgen zwischen 8,4 und 9,2 Tonnen pro Hektar, womit wir unserem mittelfristigen Ziel von 10 Tonnen pro Hektar einen Schritt näher kommen werden.

Aufgrund der Verarbeitungskapazität unserer zwei Werke in Polen mit 11.200 Tonnen pro Tag, in der Slowakei in der „neuen“ Zuckerfabrik Tepla mit 5.300 Tonnen pro Tag und unseren zwei Werken in Ungarn mit 12.100 Tonnen pro Tag haben wir Kampagnelängen zwischen 94 und 120 Tagen geplant. Die Kampagne begann zwischen dem 9. und 16. September 2005. Geplan-tes Kampagneende ist in Polen vor Weihnachten. In Ungarn und in der Slowakei erst Anfang Januar 2006.

Während der Kampagnebeginn in den polnischen und ungarischen Werken geradezu vorbildlich erfolgte, gab es in der Slowakei am Anfang Probleme. Durch die Schließung des Werkes Trnava nach der Kampagne 2004 musste die Leistung im Werk Trencianska Teplá von 2.200 auf 5.500 Tonnen pro Tag ausgebaut werden. Der komplette Vorderbetrieb des Werkes wurde ent-kernt und zwischen den Kampagnen neu aufgebaut. Da die Zuckererzeu-gung gleich bleiben soll, muss knapp die Hälfte der Zuckererzeugung als

Dicksaft zwischengelagert werden, um dann im Frühjahr eine Dicksaftkam-pagne fortzusetzen. Damit wurde ein für Nordzucker vollkommen neues Konzept in sehr kurzer Zeit realisiert. Mittlerweile läuft die Fabrik stabil auf hohem Niveau, so dass die anfangs erlittenen Minderverarbeitungsmengen weitestgehend kompensiert werden können. Trotzdem wird die anfängliche Verzögerung und insbesondere der erhebliche Rübenertragszuwachs von rund 40.000 Tonnen das Kampagneende bis in den Januar hinein verschieben. Die Gesamtrübenverarbeitungsmenge in Polen, Ungarn und der Slowakei beträgt rund 2,9 Millionen Tonnen Rüben, die zu insgesamt etwa 420.000 Tonnen Zucker verarbeitet werden.

In allen Ländern werden 100 Prozent der Rüben per Spedition angeliefert und damit entsprechend zu 100 Prozent vorgereinigt. Die Rübenanfuhr erfolgt überwiegend mit rückwärtskippenden Muldenkippern, um den Anforderungen eines trockenen Rübenhofes gerecht zu werden. In diesem Zusammenhang

ist der umgestaltete Rübenhof in Szolnok, Ungarn, zu erwähnen, der mit geringen Investitionen umgerüstet wurde. Auf Grund seiner geringen Kapazität gelangt die Rübe ohne große Lagerverweildauer nahezu direkt vom Feldrand zur Verarbeitung. ■

Akzente Dezember 2005 I Rübe I 15

In den drei Ländern Polen, Slowakei und Ungarn werden 100 Prozent der Rüben am Feldrand mit Verladebändern oder mit einer Maus vorgereinigt. Das linke Bild zeigt die neue GeBo Maus, von der Gerätebau Bottmersdorf (oben).

Die Rübentransporte erfolgen überwiegend mit modernen rückwärts kippenden Muldenkippern (unten).

Kampagneerwartung 2005 – Polen, Slowakei und Ungarn (Stand: 10.11.05)

PL SK HU Nordzucker Int.

Anzahl Anbauer 5.537 127 261 5.925

Anbaufläche pro Betrieb ha 4,1 93,4 79,0 9,3

Anbaufläche ha 22.596 11.864 20.627 55.087

Ertrag t/ha 46,7 53,5 58,8 52,7

Rübenmenge t 1.055000 635.000 1.212.000 2.902.000

Polarisation % 18 16,5 15,7 16,7

Zuckerertrag t/ha 8,4 8,8 9,2 8,8

PL SK HU Nordzucker Int.

Verarbeitung t 1.055.000 635.000 1.212.000 2.902.000

Tato t/d 11.500 5.250 11.800 28.550

Kampagne d 92 122 102 102

Kampagne-Beginn 16. Sep. 9. Sep. 13. Sep. 9. Sep.

Kampagne-Ende 18. Dez. 7. Jan. 1. Jan. 7. Jan.

Rübenverarbeitung und Zuckererzeugung

Rübenerzeugung

16 I Rübe I Akzente Dezember 2005

Schulte: Die Böden im Vorharzgebiet können stark schwanken. Wie haben Sie die Fruchtfolge abgestimmt?

Gehlhar: Auf den besseren Böden wird die Zuckerrübe dreijährig angebaut. Sie hat einen Fruchtanteil von gut zwölf Prozent in meinem Betrieb. Winter-weizen, oder auch mal Wintergerste, stehen zwischen den Rüben. Auf den nicht so guten Standorten steht der Raps in der Fruchtfolge mit Winterwei-zen oder Wintergerste. Diese Frucht-folge erfolgt auch schon mal vierjährig. Den Raps in eine Rübenfruchtfolge zu integrieren ist nicht das Problem. Er wird zukünftig ohnehin einen größeren Anteil einnehmen.

Schulte: Der Betrieb hat in der Vergangenheit einige Veränderungen mitgemacht. Welche hatte entschei-denden Einfluss auf die Entwicklung?

Gehlhar: Ab 1984 habe ich mit einem 120 Hektar Betrieb zusammengearbeitet. Ich habe meine Arbeitskraft eingebracht, der andere Betrieb das Maschinenkapi-tal. Im eigenen Betrieb ist der Maschi-nenbesatz folglich auf ein Minimum abgebaut worden. Bis 1990 haben wir so 150 ha bewirtschaftet. Nach Flächen-zupacht habe ich seit 1991 zu meinem landwirtschaftlichen einen Gewerbe-betrieb gegründet, der sämtliche für unsere Region typischen Ackerarbeiten anbietet. Nur das Roden der Rüben ist bis heute nicht im Programm. Bei Bedarf kaufe ich aus dem Gewerbebe-trieb notwendige Arbeiten für meinen

landwirtschaftlichen Betrieb als Dienstleistung zu.

Zusätzlich wird aus diesem Bereich Lohnarbeit das Laden und Reinigen, der Transport und die Mietenpflege von Zuckerrüben bedient. Mit der Tätigkeit Laden und Reinigen habe ich 1991 begonnen, seit 1998 betreibe ich eine Rübenmaus für diese Arbeiten, die in der letzten Kampagne rund 100.000 Tonnen Rüben verladen hat. 2004 habe ich als Dienstleister mit der mechanisierten Mietenpflege begonnen. Ich sehe in diesen beiden Bereichen die Notwendigkeit eines dynamischen Wachstums, um alle Forderungen bedienen zu können. Durch steigende Energiekosten fordere ich auf der einen Seite eine höhere Vergütung für meine Dienstleistung. Auf der anderen Seite deuten aber alle Zeichen auf einen geringeren Vergütungssatz hin. Wenn ich weiterhin einen Überschuss erwirtschaften will, muss ich die Kosten reduzieren. Das Motto heißt: „Schneller besser werden.“ Die Ver-schmelzung mit anderen Lade- und Reinigungsgruppen ist durch abnehmen-de Rübenmengen im Gespräch und notwendig. In diesem Geschäft schätze ich die Zusammenarbeit mit Nord-zucker als einem verlässlichen Partner.

Schulte: Sie führen einen landwirt-schaftlichen Betrieb und einen Lohnbetrieb. Wie ist die Ausstattung mit Arbeitskräften?

Gehlhar: Für den landwirtschaftlichen

„Schneller besser werden!“Ein Betrieb aus dem nördlichen Vorharzgebiet stellt sich vor

Matthias Schulte,Rübenmanagement

Werk Schladen

Der Betrieb mit 95 Hektar landwirt-schaftlicher Nutzfläche liegt am nörd-lichen Rand des Harzes. Betriebsleiter Friedrich-Wilhelm Gehlhar hat von seinem Vater den Betrieb 1986 mit

31 Hektar Eigenfläche übernommen. Heute bewirtschaftet er 95 Hektar und der Anteil der Pachtfläche liegt bei 36 Prozent. Der Hof außerhalb des Ortes Vienenburg, verfügt über

eine gute Infrastruktur. 35 Hektar des Betriebes sind in arrondierter Lage. Die Autobahn liegt nur zwei Kilometer entfernt, die Pachtflächen liegen in ei-ner Entfernung von 13 und 40 Kilometer.

Öffentlichkeitsarbeit hat einen hohen Stellenwert: Vorstellung der Verlademaus vor Personen aus Behörden und Ämtern

Als Betriebsleiter ist der praktische Einsatz auf dem Schlepper noch Tagesgeschäft

Betriebsleiter Friedrich-Wilhelm Gehlhar mit seiner Tochter Sabine

Akzente Dezember 2005 I Rübe I 17

Betrieb stehe ich mit meiner Arbeits-kraft als Betriebsleiter, wobei mich meine Frau im Büro tatkräftig unterstützt. Für die Dienstleistungen habe ich zwei ständige Mitarbeiter und zusätzliche Saisonkräfte. Die Mitarbeiter kommen vorwiegend aus der Landwirtschaft und sind vielseitig qualifiziert. Nicht nur das, sie sind auch interessiert an der Entwicklung in der Landwirtschaft und an der meines Betriebes. Schulte: Ihr Einkommen stammt nicht nur aus Ihrem landwirtschaftli-chen Betrieb. Welche weiteren Einkommen haben Sie?

Gehlhar: Im letzten Jahr bin ich in die Stromerzeugung aus Sonnenlicht ein-gestiegen. Ich möchte mehr und mehr zu einem Energiewirt werden, denn ich glaube, dass darin für mich eine betriebliche Chance liegt. Natürlich zählt die Dividende von Nordzucker auch zu meinem Einkommen. Leider hat sie innerhalb meines Betriebes nur einen eher geringen ökonomischen Stellenwert. Aber die Kapitalverzinsung ist zurzeit recht gut.

Schulte: Die Maschinenkosten sind ein wichtiger Teil der Arbeitserledi-gungskosten. Wie halten Sie diese Kosten niedrig?

Gehlhar: Im landwirtschaftlichen Betrieb habe ich nur noch einen 95-PS-Schlepper. Drei weitere Schlepper stehen als Dienstleistung zur Verfügung und werden nach Bedarf „zugekauft“. Ziel ist es, eine Schlepperauslastung von 1000 Stunden pro Jahr zu errei-chen. Das ist sehr viel und nicht leicht

in der Umsetzung. Der Mähdrusch und der Pflanzenschutz werden zu 100 Prozent als Dienstleistung zugekauft. Bei der Bodenbearbeitung werden Teil-arbeiten aus dem landwirtschaftlichen Betrieb erledigt. Der Transport von Getreide und Zuckerrüben wird nach Bedarf als Dienstleistung für den Betrieb durchgeführt. Bei allen Tätigkeiten und Maßnahmen muss die Rentabilität gewährleistet sein.

Schulte: Wie können die Betriebs-mittelkosten zu einer Rentabilität beitragen?

Gehlhar: Ich kaufe Betriebsmittel alleine ein. Ich nutze viele Informations-quellen, nicht zuletzt auch das Internet. Jedoch ist der niedrigste Preis am Ende nicht immer der beste. Mir sind zuver-lässige Partnerschaften wichtig. Bei den Treibstoffen für meine Maschinen habe ich im letzten Jahr auf Pflanzenöl um-gestellt, um Kosten zu sparen. Jedoch erreiche ich die höchsten Einspareffekte im Ackerbau über eine Vergrößerung der Flächeneinheiten. Darüber können die Arbeitserledigungskosten am besten gesenkt werden.

Schulte: Zwei Betriebe zu führen bedarf sicher einer guten Organisa-tion. Wie schätzen Sie den Zeitbedarf dafür ein und welche Instrumente nutzen Sie zur Unterstützung?

Gehlhar: Die Anforderungen an die Organisation und das Management haben in der Vergangenheit deutlich zugenommen. Die Zeit am Schreibtisch ist länger geworden und ich müsste noch mehr Zeit daran verbringen. In

Zukunft wird sich das kaum vermeiden lassen. Über den Beratungsring stehe ich in ständigem Austausch mit dem Berater und anderen Betrieben. Die Kennzahlen des Betriebes werden fort-laufend kontrolliert und verglichen. Informationen beziehe ich aber auch aus Fachzeitschriften und dem Inter-net. Diese Informationen und der Austausch mit Berufskollegen sind wichtig für die Bewältigung der zu-künftigen Aufgaben. Die Arbeit auf den Betrieben muss organisiert werden. Dabei stellt die umweltgerechte Produk-tion innerhalb der Landwirtschaft, die konform mit den Cross Compliance-Auflagen gehen muss, eine wachsende Herausforderung dar. Die Erfolgspara-meter müssen unter diesen Auflagen ständig beobachtet werden. Eine Zertifizierung des Betriebes in naher Zukunft ist kaum zu vermeiden.

Schulte: Auch Nordzucker muss sich entwickeln. Welche Erwartungen haben Sie für Ihren Betrieb?

Gehlhar: Weiterhin ein gutes Rüben-geld und eine Dividende zu bekom-men. Das ist das Hauptziel für meinen Betrieb. Eine Standortsicherheit für diese Region, damit die Dienstleistungen leichter in landwirtschaftlicher Hand bleiben können. Wenn sie dann noch wirtschaftlich vertretbar und fair ent-lohnt werden, kann ich durch die Rübe einen positiven Beitrag für meinen Betrieb erwirtschaften.

Schulte: Vielen Dank für Ihre Ausführungen und noch einen guten Verlauf der Kampagne.

■

18 I Rübe I Akzente Dezember 2005

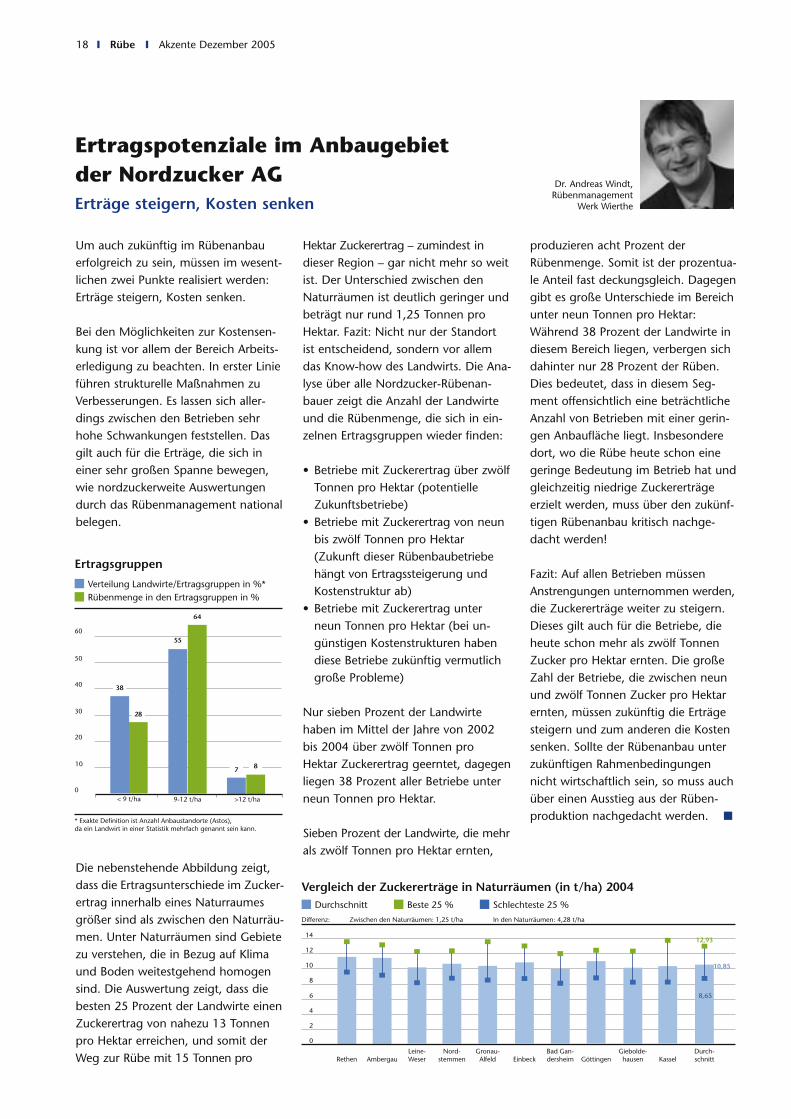

Um auch zukünftig im Rübenanbau erfolgreich zu sein, müssen im wesent-lichen zwei Punkte realisiert werden: Erträge steigern, Kosten senken.

Bei den Möglichkeiten zur Kostensen-kung ist vor allem der Bereich Arbeits-erledigung zu beachten. In erster Linie führen strukturelle Maßnahmen zu Verbesserungen. Es lassen sich aller-dings zwischen den Betrieben sehr hohe Schwankungen feststellen. Das gilt auch für die Erträge, die sich in einer sehr großen Spanne bewegen, wie nordzuckerweite Auswertungen durch das Rübenmanagement national belegen.

Die nebenstehende Abbildung zeigt, dass die Ertragsunterschiede im Zucker-ertrag innerhalb eines Naturraumes größer sind als zwischen den Naturräu-men. Unter Naturräumen sind Gebiete zu verstehen, die in Bezug auf Klima und Boden weitestgehend homogen sind. Die Auswertung zeigt, dass die besten 25 Prozent der Landwirte einen Zuckerertrag von nahezu 13 Tonnen pro Hektar erreichen, und somit der Weg zur Rübe mit 15 Tonnen pro

Hektar Zuckerertrag – zumindest in dieser Region – gar nicht mehr so weit ist. Der Unterschied zwischen den Naturräumen ist deutlich geringer und beträgt nur rund 1,25 Tonnen pro Hektar. Fazit: Nicht nur der Standort ist entscheidend, sondern vor allem das Know-how des Landwirts. Die Ana-lyse über alle Nordzucker-Rübenan-bauer zeigt die Anzahl der Landwirte und die Rübenmenge, die sich in ein-zelnen Ertragsgruppen wieder finden:

• Betriebe mit Zuckerertrag über zwölf Tonnen pro Hektar (potentielle Zukunftsbetriebe)• Betriebe mit Zuckerertrag von neun bis zwölf Tonnen pro Hektar (Zukunft dieser Rübenbaubetriebe hängt von Ertragssteigerung und Kostenstruktur ab)• Betriebe mit Zuckerertrag unter neun Tonnen pro Hektar (bei un- günstigen Kostenstrukturen haben diese Betriebe zukünftig vermutlich große Probleme)

Nur sieben Prozent der Landwirte haben im Mittel der Jahre von 2002 bis 2004 über zwölf Tonnen pro Hektar Zuckerertrag geerntet, dagegen liegen 38 Prozent aller Betriebe unter neun Tonnen pro Hektar.

Sieben Prozent der Landwirte, die mehr als zwölf Tonnen pro Hektar ernten,

produzieren acht Prozent der Rübenmenge. Somit ist der prozentua-le Anteil fast deckungsgleich. Dagegen gibt es große Unterschiede im Bereich unter neun Tonnen pro Hektar: Während 38 Prozent der Landwirte in diesem Bereich liegen, verbergen sich dahinter nur 28 Prozent der Rüben. Dies bedeutet, dass in diesem Seg-ment offensichtlich eine beträchtliche Anzahl von Betrieben mit einer gerin-gen Anbaufläche liegt. Insbesondere dort, wo die Rübe heute schon eine geringe Bedeutung im Betrieb hat und gleichzeitig niedrige Zuckererträge erzielt werden, muss über den zukünf-tigen Rübenanbau kritisch nachge-dacht werden!

Fazit: Auf allen Betrieben müssen Anstrengungen unternommen werden, die Zuckererträge weiter zu steigern. Dieses gilt auch für die Betriebe, die heute schon mehr als zwölf Tonnen Zucker pro Hektar ernten. Die große Zahl der Betriebe, die zwischen neun und zwölf Tonnen Zucker pro Hektar ernten, müssen zukünftig die Erträge steigern und zum anderen die Kosten senken. Sollte der Rübenanbau unter zukünftigen Rahmenbedingungen nicht wirtschaftlich sein, so muss auch über einen Ausstieg aus der Rüben-produktion nachgedacht werden. ■

Ertragspotenziale im Anbaugebiet der Nordzucker AGErträge steigern, Kosten senken

Dr. Andreas Windt, Rübenmanagement

Werk Wierthe

Vergleich der Zuckererträge in Naturräumen (in t/ha) 2004

14

12

10

8

6

4

2

0

Rethen AmbergauLeine-Weser

Nord-stemmen

Gronau-Alfeld Einbeck

Bad Gan-dersheim Göttingen

Giebolde-hausen Kassel

Durchschnitt Beste 25 % Schlechteste 25 %

Durch-schnitt

Differenz: Zwischen den Naturräumen: 1,25 t/ha In den Naturräumen: 4,28 t/ha

12,93

10,85

8,65

64

Ertragsgruppen

50

40

30

20

10

0

* Exakte Definition ist Anzahl Anbaustandorte (Astos),da ein Landwirt in einer Statistik mehrfach genannt sein kann.

9-12 t/ha

55

8

>12 t/ha

7

28

< 9 t/ha

38

60

Verteilung Landwirte/Ertragsgruppen in %*Rübenmenge in den Ertragsgruppen in %

Akzente Dezember 2005 I Rübe I 19

In Akzente 1/2005 haben wir mit einer Portraitreihe starker Anbauregionen im Einzugsgebiet der Nordzucker begon-nen. In dieser Ausgabe stellen wir die Region Male Karpaty (kleine Karpaten) in der Slowakei vor.

Rund 70 Kilometer südöstlich vom slowakischen Werk Trencianska Tepla liegt die Anbauregion Male Karpaty (kleine Karpaten). In diesem Gebiet werden im weitläufigen Tal der „Vah“ rund 2.000 Hektar Rüben von 22 Betrie-ben angebaut. Die durchschnittliche Rübenanbaufläche beträgt 92 Hektar. Die Betriebe bewirtschaften eine durchschnittliche Gesamtbetriebsfläche von etwa 1.300 Hektar und sind als Agrargenossenschaften organisiert. Es handelt sich um Gemischtbetriebe, die neben dem Acker- und Feldfutterbau auch Tierproduktion betreiben.

Besonders sympathisch macht die Region der in den Talrandlagen ver-breitete Weinanbau. Wohlschmeckende Weißweine wie der Veltliner, der Silvaner oder der Riesling machen der Region alle Ehre.

Ein Ackerbaugebiet mit Potenzial

Die natürlichen Voraussetzungen für den Ackerbau mit fruchtbaren Braun-erden aus Löss und einem mittleren Jahresniederschlag von rund 620 Milli-

metern sind hervorragend. Allerdings sind aufgrund der schlechten produk-tionstechnischen Voraussetzungen, bedingt durch die geschichtliche Ent-wicklung, noch im Jahr 2000 nur 34 Tonnen Rüben pro Hektar mit einem Zuckergehalt von 15,6 Prozent geerntet worden. Durch enorme Umstellungen in der Produktionstechnik in Verbin-dung mit großen Investitionen im Bereich der Sä-, Bodenbearbeitungs- und Erntetechnik konnten im Jahr 2004 bereits 47 Tonnen pro Hektar mit 17,6 Prozent Zuckergehalt erzielt werden. In 2005 liegt die Ertragser-wartung bei 54 Tonnen pro Hektar und 16,5 Prozent Zuckergehalt.

Volle Nutzung der Vegetationszeit bei ausgefeilter Produktionstechnik

In der Region Male Karpaty beginnt die Aussaat möglichst früh, etwa ab 20. März jeden Jahres. Von der gesam-ten Saatfläche werden mit steigender Tendenz etwa 35 Prozent in Mulchsaat und 65 Prozent konventionell nach Pflugfurche bestellt. Dabei zeigen die Erfahrungen mit der Mulchsaat eine Wasserersparnis, die im typischerweise trockenen Monat Juli den Rüben zu Gute kommt. Die Ertragsschwankun-gen zwischen den Jahren haben sich auf diesen Flächen deutlich reduziert.

Die mineralische Düngung wird an die vorhandenen Nährstoffgehalte der Böden angepasst, jede Fläche wird nach der EUF-Methode analysiert. Im Mittel beträgt die Stickstoffdüngung 75 Kilogramm Stickstoff (N) pro Hektar.

Auch die Unkrautbekämpfung wurde konsequent an die auflaufende Un-krautflora angepasst. Prophylaktische Maßnahmen im Vorauflauf gehören nahezu der Geschichte an.

Um das Zuckergehaltsniveau zu steigern, werden ausschließlich rizomaniatoleran-te zuckergehaltsbetonte Sortentypen (Z- und NZ-Sorten) angebaut. Das Saatgut ist zu 100 Prozent mit Montur gebeizt.

In der Infektionszeit ab Ende Juni wird die Entwicklung der relevanten Blatt-krankheiten intensiv beobachtet, um termingerecht Bekämpfungsmaßnah-men vorzunehmen. In diesem Zusam-menhang hat sich die Warnung der Betriebe über zentral verschickte SMS bewährt.

Entscheidend auf dem Weg der Ertrags-steigerung war aber auch die Reduzie-rung der Ernteverluste. Dazu wurde die sechsreihige Rodung im Umfang deutlich ausgebaut. Mittlerweile wird nahezu die gesamte Fläche mit moder-nen sechsreihigen Rodesystemen geerntet. u

Male Karpaty – nicht nur der Veltliner gedeiht in den kleinen KarpatenStarke Regionen bei Nordzucker und was sie auszeichnet

Dr. Ulf Wegener, Rübenmanagement

International

Entwicklung von Rübenertrag und Zu-ckergehalt in der Region Male Karpaty

Rübenertrag (t/ha) Zuckergehalt (%)*Schätzung

17,6

t/ha

50

40

30

20

0

2000 2001 2002 2003 2004

34

15,645

15 15,5

50

16,840

47

54*

16,5*

2005

%

20

15

10

5

0

Nach flacher Saatbettbereitung erfolgt die Zucker-rübenaussaat mit moderner Drilltechnik

Trnava

Trencianska Tepla

Nordzucker-Anbaugebiete Slowakei

20 I Rübe I Akzente Dezember 2005

Alle Rüben werden vorgereinigt und mit LKW zur Fabrik transportiert. Im Vergleich mit den noch im letzten Jahr anteilig praktizierten Bahntransporten entfallen somit die doppelte Verladung und die damit erhöhten Verlustquellen.

Fazit

In den letzten Jahren haben die Betrie-be im Gebiet Male Karpaty enorme Energie in die Entwicklung einer mit westeuropäischem Niveau ver gleich -

baren Rentabilität beim Rüben anbau gesteckt. Flexibilität und die Fähigkeit zur Integration von innovativen Verfah-ren in die praktizierten Betriebsabläufe zeichnen die Betriebsleiter aus.

Auf der Basis der dokumentierten Leistungs- und Kostenanalysen in Verbindung mit den natürlichen und strukturellen Voraussetzungen sehen sich die Betriebe für die Herausfor-derungen der Zukunft gut aufgestellt.

■

Die erreichte durchschnittliche Bestandes dichte von 91.000 Pfl anzen pro Hektar ist die

Grund lage für hohe Erträge bei guter Qualität

Winterveranstaltungen 2006 (Stand November 2005)

Tag Datum Uhrzeit Veranstaltungsort Verband

Mi. 25.01. 9:009:00

14:00

Meine, Gemeindezentrum, Neue StraßeSternberg, Seehotel, Johannes-Dörwald-Allee 4Upahl, Gaststätte Dubbe, Hauptstr. 32

ZAV Nds.-OstZAV GüstrowZAV Güstrow

Do. 26.01. 14:00 Wunstorf, Hotel Wehrmann, Kolenfelder Str. 86 ZAV Nds.-Mitte

Fr. 27.01. 9:0014:009:00

14:00

Clauen, Zuckerfabrik (südlicher Bereich)Clauen, Zuckerfabrik (nördlicher Bereich)Stendal, Rathaus, Markt 1Winterfeld, Rasthaus Wieseneck, Dorfstr. 7

ZAV Nds.-MitteZAV Nds.-MitteZAV MagdeburgZAV Güstrow

Mo. 30.01. 9:0014:009:00

14:00

Salzgitter-Bad, Ratskeller, Marktplatz 10Schladen, Zuckerfabrik (westlicher Bereich)Satrup, Satrup-Krog, Glücksburger Str. 1Jevenstedt, Möhl´s Gasthof, Dorfstr. 12

ZAV Nds.-MitteZAV Nds.-MitteZAV Schl.-HolsteinZAV Schl.-Holstein

Di. 31.01. 9:0014:009:00

14:00

Bönnien, Gasthaus Maas, Störyer Str. 8Nordstemmen, Zuckerfabrik (nördlicher Bereich)Breitenfelde, Siemers Gasthof, Dorfstr. 21Bosau, Gasthaus Frohsinn, Bischof-Vicelin-Damm

ZAV Nds.-MitteZAV Nds.-MitteZAV Schl.-HolsteinZAV Schl.-Holstein

Mi. 01.02. 9:0014:009:30

14:00

Bornum, Lindenhof, Im Winkel 23Wierthe, ZuckerfabrikLockstedt, Zur Erholung, Dorfstr. 24Meldorf, Zur Erheiterung, Rosenstr. 6

ZAV Nds.-OstZAV Nds.-MitteZAV Schl.-HolsteinZAV Schl.-Holstein

Do. 02.02. 9:0014:009:00

14:00

Nienburg-Holtorf, Krügerhof, Landstr. 26Walsrode, Forellenhof, HünzingenHalberstadt, Bildungs-/Gesundheitszentr., Kirschallee 6Hundisburg, Landesforst „Haus des Waldes“, Schloss

ZAV Nds.-MitteZAV Nds.-Mitte, RANZAV MagdeburgZAV Magdeburg

Fr. 03.02. 9:0014:009:00

14:00

Stederdorf, Hotel Schönau, Peiner Str. 17Schladen, Zuckerfabrik (östlicher Bereich)Bergen, Stadthaus, Lange Str. 1Gr. Oesingen, Gasthaus Zur Linde, Hauptstr. 15

ZAV Nds.-MitteZAV Nds.-OstRANRAN

Mo. 06.02. 9:0014:009:30

Northeim, Stadthalle, Grafenhof 7Gieboldehausen, Niedersachsenhof, Am Schützenpl. 1Ahlerstedt, Schützenhof Bockelmann, Stader Str. 2

ZAV Südnds.ZAV Südnds.RAN

Di. 07.02. 9:0014:009:00

Rheden, Ebelings Gaststätte, Am Thie 3Nordstemmen, Zuckerfabrik (südlicher Bereich)Uelzen, Stadthalle, An der Zuckerfabrik 1

ZAV Südnds.ZAV Südnds.RAN

Mi. 08.02. 9:0014:00

Lüchow, Ratskeller, Lange Str. 56Deutsch Evern, Haus Niedersachsen, Bahnhof 1

RANRAN

Akzente Dezember 2005 I Markt und Kunde I 21

Wie die Rübenmenge von bisher zwei Zuckerfabriken Budget schonend an einem Standort verarbeitet werden kann, lässt sich derzeit im Werk Tepla der Nordzucker-Tochter Povazský Cukor a.s. in Trencianska Teplá studie-ren. Mit Beginn der diesjährigen Rübenkampagne am 9. September 2005 starteten die Ingenieure die erste Dicksaftkampagne in dem slowakischen Werk. Premiere auch für Nordzucker. Die parallele Produktion von Zucker und Dicksaft wird bisher dank ausrei-chender Lager- und Produktions-kapazitäten in keinem der übrigen zwölf Nordzuckerwerke praktiziert.

Bereits bei der Übernahme der vier Zuckerfabrikation in Trencianska Teplá und Trnava durch Nordzucker im Jahr 1998 stand fest, die Rübenverarbeitung perspektivisch an einem Standort zu konzentrieren. Obwohl Teplá mit einer Verarbeitungskapazität von 2.200 Tonnen Rüben pro Kampagnetag die kleinere Fabrik war, bekam sie auf-grund der deutlich günstigeren Lage den Zuschlag für den Ausbau. Das vor-handene Zuckerhaus hatte bereits eine größere Kapazität und wurde in meh-reren Stufen modernisiert. Die Zucker-hausleistung von 4000 Tonnen pro Tag reichte aber nicht, um die gesamte Rübenmenge des rund 80 Kilometer südwestlich gelegenen Werks Trnava zu verarbeiten.

Der Tank ist günstiger als das Silo

„Die Lücke zwischen Zuckerhauskapa-zität und Vorderbetrieb, der für 5.700 Tonnen Rüben pro Tag ausgebaut wurde, füllt seit dieser Kampagne der Dicksafttank“, erläutert Werner Küster. „Der Tank zur Einlagerung von Dick-saft als Zwischenprodukt ist um die Hälfte günstiger als der Bau entspre-chender Silokapazitäten für Zucker“,

rechnet Küster vor. „Außerdem erspart uns die parallele Produktion von Zucker und Dicksaft erhebliche zusätzliche Investitionen im Zuckerhaus.“ Als Nach-teil der Dicksaftproduktion nennt er einen insgesamt höheren Energiever-brauch. Der neue Tank im Werk Tepla fasst Dicksaft für die zeitversetzte Gewin-nung von rund 30.000 Tonnen Zucker.

Noch eine Premiere: (Dicksaft-) Kampagne nach Ostern

Eine zweite Premiere steht den 174 Mitarbeitern im Werk Tepla noch bevor: 2006 wird der Fabriksschornstein zum ersten Mal in der 105-jährigen Geschichte der Fabrik nicht nur im Herbst, sondern auch nach Ostern bis in den Mai dampfen. Dann nämlich, wenn wieder Platz ist in den Silos für den Zucker, der aus dem zwischenge-lagerten Dicksaft gewonnen wird.

sdp

Dicksaft schont das BudgetIm slowakischen Werk Tepla läuft die erste Nordzucker-Dicksaftkampagne

Der Dicksafttank im Werk Tepla sparte erhebliche Investitionen bei der Konzentration der Rübenverarbei-tung von zwei auf einen Standort.

Dicksaft ist der auf ca. 70 - 75 Prozent Trocken-substanz eingedickte, gereinigte Zuckersaft. Er entsteht am Ende der Verdampfstation bevor die eigentliche Kristallisation des Zuckers in den Kochapparaten im Zuckerhaus folgt.

22 I

In kaum einer der vielfältigen Diskus-sionen oder Abhandlungen zum euro-päischen Zuckermarkt wird der Bezug auf den „Weltzuckermarkt“ fehlen, meist als Hinweis auf die positive, offene, faire, wettbewerbsorientierte Alterna-tive zum angeblich dirigistischen, pro-tektionistischen und zutiefst unfairen System der EU-Marktordnungen. Ins-besondere wird unterstellt, der Welt-markt verkörpere sozusagen die realen Verhältnisse, während innerhalb der EU ein „künstlicher“ Markt aufrechter-halten werde, der natürlich insbeson-dere die Zucker-Verbraucher von den Segnungen des freien Welthandels ausschließe.

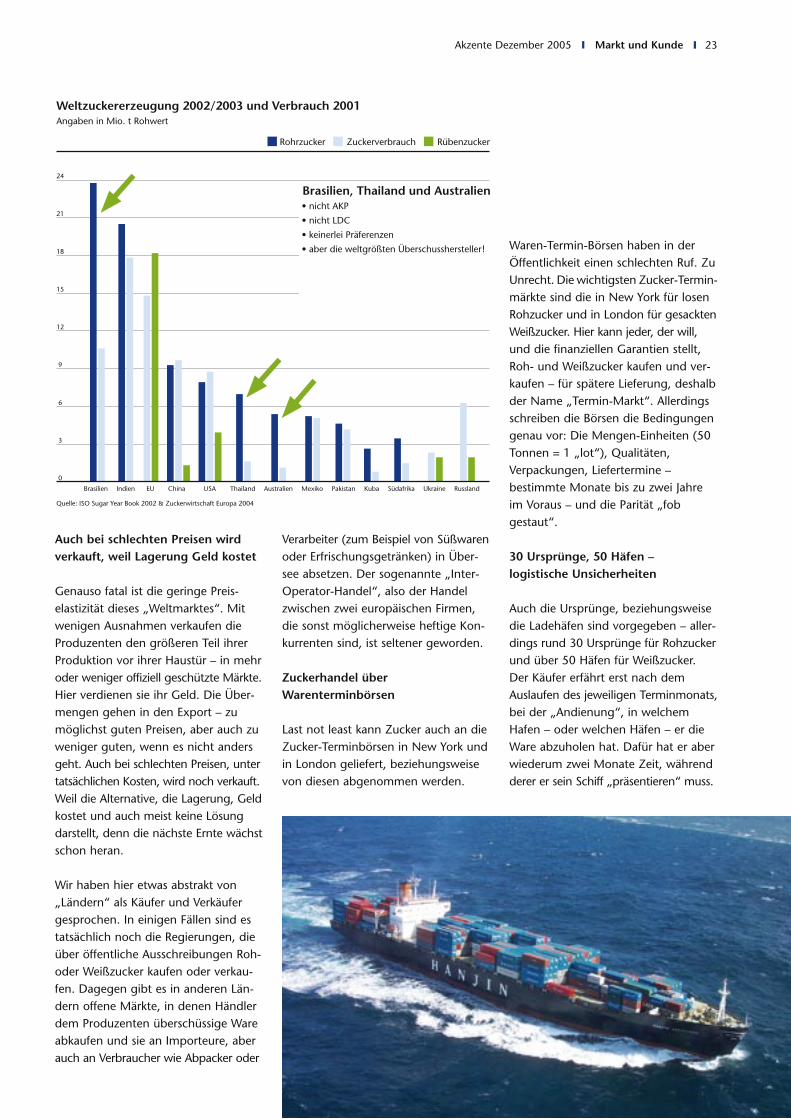

Kleiner als er klingt

Was ist das also, der Welt-Zuckermarkt? Dazu zunächst ein paar Zahlen: Welt-weit werden zurzeit knapp 150 Millio-nen Tonnen Zucker produziert, und auch konsumiert. Allerdings wird der weitaus größte Teil dieser Menge innerhalb des Ursprungslandes (oder einer Ländergruppe) konsumiert, meist im Rahmen geschützter Binnenmärkte. Die EU ist das naheliegendste Beispiel, hier werden bei einer Produktion (EU 25) von knapp 20 Millionen Tonnen (Weißwert) etwa 16 Millionen Tonnen EU-intern gehandelt. In Indien wurden letztes Jahr rund 14 Millionen Tonnen produziert und im Lande selbst ver-braucht. Brasilien verbraucht über 10 Millionen Tonnen, die Reihe lässt sich fortsetzen. Zusammengezählt werden so etwa 110 bis 120 Millionen Tonnen Zucker in Binnenmärkten hergestellt und verbraucht. Lediglich der Rest macht das aus, was man üblicherweise als den „Weltmarkt“ bezeichnet, ob er diesen Namen zu Recht trägt, kann jeder selbst beurteilen.

Viel beschworen: Der Weltmarktpreis für Zucker

Mindestens genauso oft wie der „Weltmarkt“ wird der „Weltmarktpreis“ beschworen, als Ausdruck des „realen“ Wertes von Zucker im Gegensatz zu den „willkürlichen“ und „natürlich viel zu hohen“ EU-Preisen.

Da muss man zunächst fragen: wel-cher Weltmarktpreis? Der gegenwärti-ge, US-$ 280,00 pro Tonne, oder der von vor vier Wochen, US-$ 314,00? Oder der Preis von vor einem Jahr, US-$ 235,00, oder vor zwei Jahren, US-$ 173,00 (alles Weißzucker, in Säcken, fob gestaut Seehafen). Oder sehen wir uns die Rohzuckernotierungen an (es gibt sie schon sehr viel länger als die für Weißzucker), mit Jahres-Durchschnitts-werten von 1,76 US-cents per lb (= US-$ 38,80 p. 1.000 kg) in 1966, aber ¢ 29,71 (= US-$ 654,98) in 1974 (mit ¢ 63,76 = US-$ 1.405,60 als höchste Notierung des Jahres)!

Es ging wild hin und her in den letzten 30 Jahren. Mitte der 70er, und dann noch mal Anfang der 80er Jahre über-stieg der Weltmarktpreis das EU-Niveau erheblich, sodass beim Export von EU-Zucker nichts erstattet, sondern große Abschöpfungen fällig wurden. Kurz, die Berufung auf „den Weltmarktpreis“ ist irreführend, und er muss keines-wegs immer so viel niedriger sein, als zum Beispiel der EU-Preis.

Große Schwankungen

Wie kommt es zu diesen großen Preis-schwankungen? Ganz simpel: durch Angebot und Nachfrage. Wer fragt nach, wer bietet auf dem Weltmarkt an? Die Käufer, etwas schematisch gesehen, sind die Länder, die keinen Zucker produzieren (das sind recht

wenige) und die, die Zucker produzie-ren, aber weniger als den Eigenbedarf (das sind recht viele). Die Verkäufer sind die, die mehr produzieren als sie verbrauchen. Die einen decken ihren (Rest-) Bedarf, die anderen „entsor-gen“ ihre Überschüsse.

Der Preis richtet sich danach, ob mehr Bedarf gedeckt oder mehr Überschüsse entsorgt werden müssen, und das wie-derum danach, was jeweils produziert und konsumiert wird. Hier aber wirkt sich das Gefälle zwischen den jeweili-gen Mengen der Welt-Produktion und des „Weltmarktes“ aus. Eine witterungs-bedingte Einbuße von zwei Prozent der Gesamterzeugung entspricht drei Millionen Tonnen – das sind aber 7,5 oder gar 10 Prozent des Angebots auf dem Weltmarkt. Wenn, wie während der Asien-Krise, der Verbrauch eines Marktes für über 50 Millionen Tonnen um zehn Prozent einbricht, geht dem Weltmarkt Nachfrage von fünf Millio-nen Tonnen, rund 15 Prozent verloren.

Zucker könnte künftig knapp werdenZucker-Weltmarkt: Das unbekannte Wesen

Markt und Kunde I Akzente Dezember 2005

Henning Koch, August Töpfer & Co KG,

Hamburg

Nur ein Viertel des weltweit erzeugten Zuckers wird auf dem Weltmarkt gehandelt

ca. 33 Mio. t23%

ca. 109 Mio. t77%

Zucker, der auf dem freien Weltmarkt gehandelt wird.

Zucker, der nicht auf dem Weltmarkt verkauft wird, sondern unter dem Schutz nationaler Marktregelungen und Handelsabkommen produziert und gehandelt wird.

Auch bei schlechten Preisen wird verkauft, weil Lagerung Geld kostet

Genauso fatal ist die geringe Preis-elastizität dieses „Weltmarktes“. Mit wenigen Ausnahmen verkaufen die Produzenten den größeren Teil ihrer Produktion vor ihrer Haustür – in mehr oder weniger offiziell geschützte Märkte. Hier verdienen sie ihr Geld. Die Über-mengen gehen in den Export – zu möglichst guten Preisen, aber auch zu weniger guten, wenn es nicht anders geht. Auch bei schlechten Preisen, unter tatsächlichen Kosten, wird noch verkauft. Weil die Alternative, die Lagerung, Geld kostet und auch meist keine Lösung darstellt, denn die nächste Ernte wächst schon heran.

Wir haben hier etwas abstrakt von „Ländern“ als Käufer und Verkäufer gesprochen. In einigen Fällen sind es tatsächlich noch die Regierungen, die über öffentliche Ausschreibungen Roh- oder Weißzucker kaufen oder verkau-fen. Dagegen gibt es in anderen Län-dern offene Märkte, in denen Händler dem Produzenten überschüssige Ware abkaufen und sie an Importeure, aber auch an Verbraucher wie Abpacker oder