Embed Size (px)

Citation preview

ALMA MATER STUDIORUM – Università di Bologna

SECS-P/07 Economia aziendale

Dottorato di Ricerca in

ECONOMIA ALIMENTARE

Ciclo XIX

Corporate governance ed evoluzione degli strumenti di

controllo di gestione nelle cooperative vinicole

ESAME FINALE

Anno 2007

Coordinatore:

Chiar.mo Prof.

VITTORIO GALLERANI

Tutore:

Chiar.mo Prof.

MAURIZIO MARANO

Dottorando:

Dott.ssa

RAFFAELLA MELOTTI

INDICE___________________________________________________________________

I

INDICE

INTRODUZIONE

PARTE I: i presupposti teorici

CAPITOLO 1 “L’ALTERITA’ COOPERATIVA E GLI STUDI ECONOMICO

AZIENDALI: LE DIVERSE TEORIE ESISTENTI, I PRINCIPI

FONDANTI E LE FINALITA’ ISTITUZIONALI”

1.1 L’impresa cooperativa quale oggetto di studio:

una premessa ai fini dell’analisi……….1

1.2. I tratti peculiari dell’impresa cooperativa………4

1.3 L’azione cooperativa nella società………11

1.3.1 La visione integralista……….12

1.3.2La visione liberale democratica.........14

1.3.3La visione classista..........15

1.4 L’impresa cooperativa e le teorie economico aziendali………16

1.4.1 La dottrina classica dell’impresa cooperativa………20

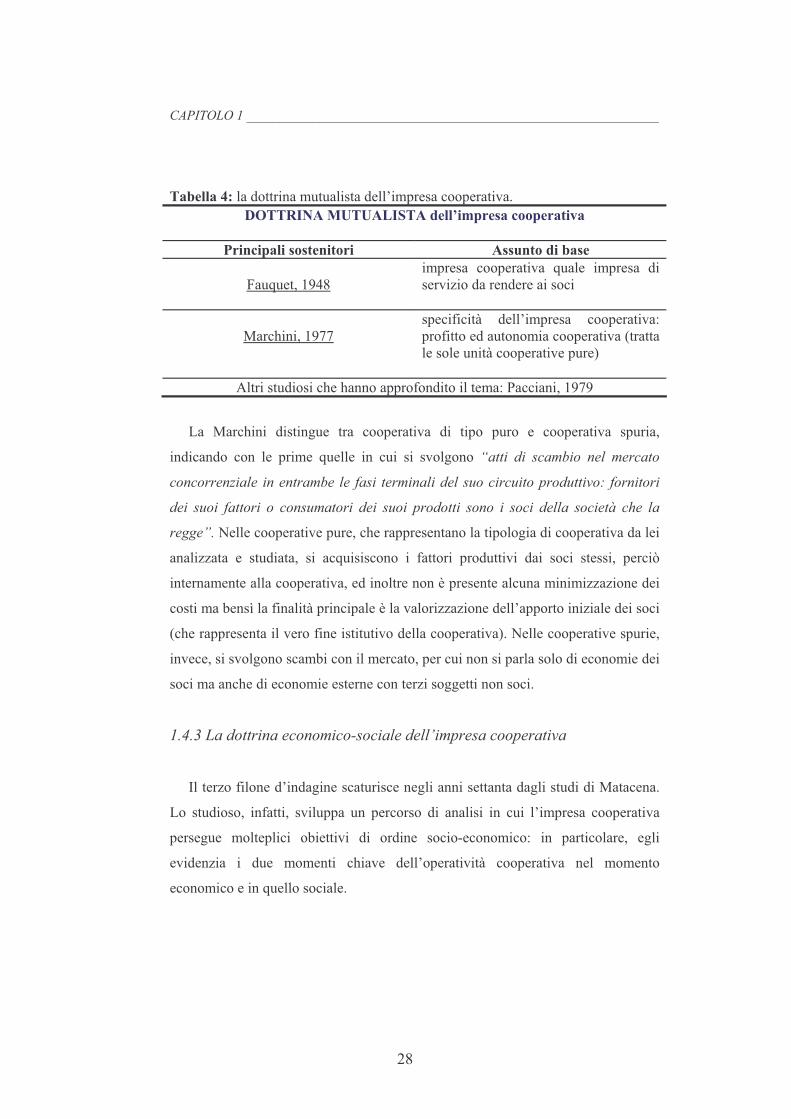

1.4.2 La dottrina mutualista dell’impresa cooperativa……….26

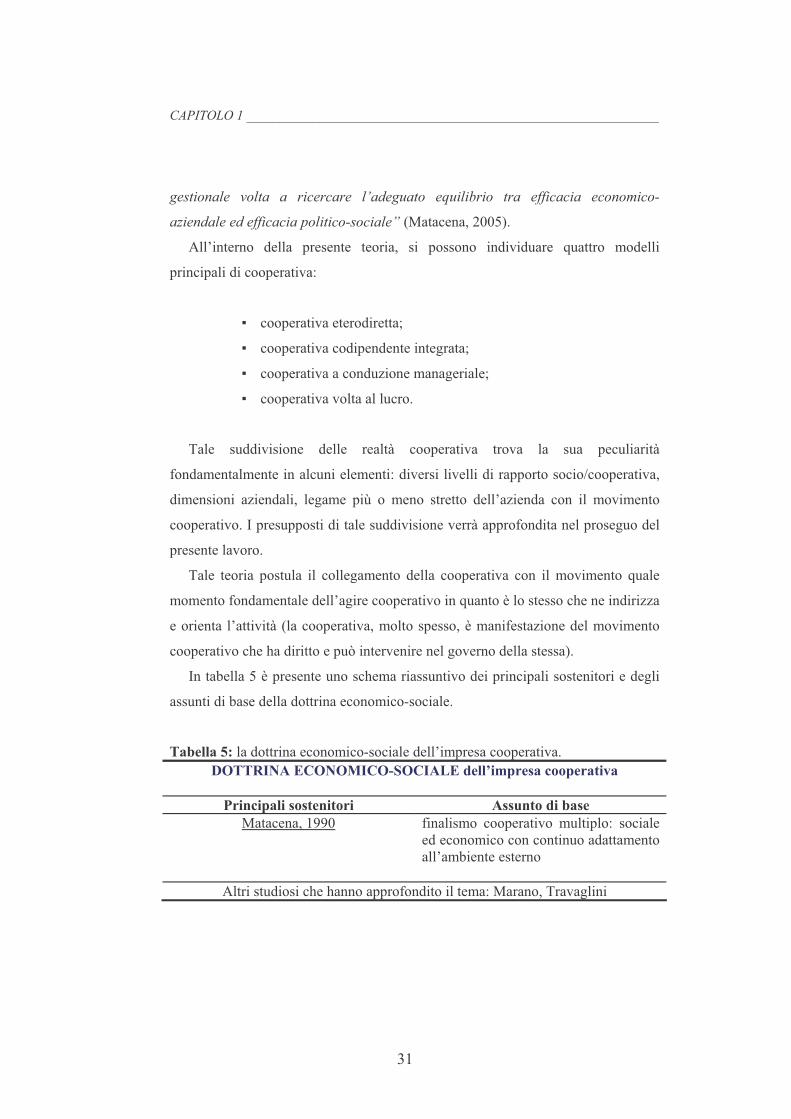

1.4.3 La dottrina economico-sociale dell’impresa cooperativa……….28

1.5 Considerazioni conclusive sulle teorie cooperative……….32

1.6 L’impresa cooperativa: i principi fondanti e le finalità istituzionali.........34

CAPITOLO 2 “L’IMPRESA COOPERATIVA VINICOLA QUALE OGGETTO DI

STUDIO”

2.1L’impresa cooperativa vinicola quale oggetto di studio: un interpretazione alla luce degli studi economico aziendali……….38

2.2 La mutualità della cooperativa vinicola……….41

2.3 La cooperativa vinicola nella classificazione delle cooperative……….44

INDICE___________________________________________________________________

II

2.4 Le modalità operative di conferimento dell’ uva ai soci: il caso della cantina sociale “Viticoltori in Avio”……….53

CAPITOLO 3 “L’IMPRESA COOPERATIVA NEGLI STUDI ECONOMICO-

AZIENDALI:

LA CORPORATE GOVERNANCE”

3.1 Premessa all’analisi teorica della corporate governance

d’impresa……….62

3.2Il concetto di corporate governance nella letteratura economico aziendale

internazionale: primi problemi definitori……….64

3.3 Corporate governance e impresa cooperativa vinicola……….72

3.3.1Gli organi sociali e il loro funzionamento: la legislazione in

materia……….83

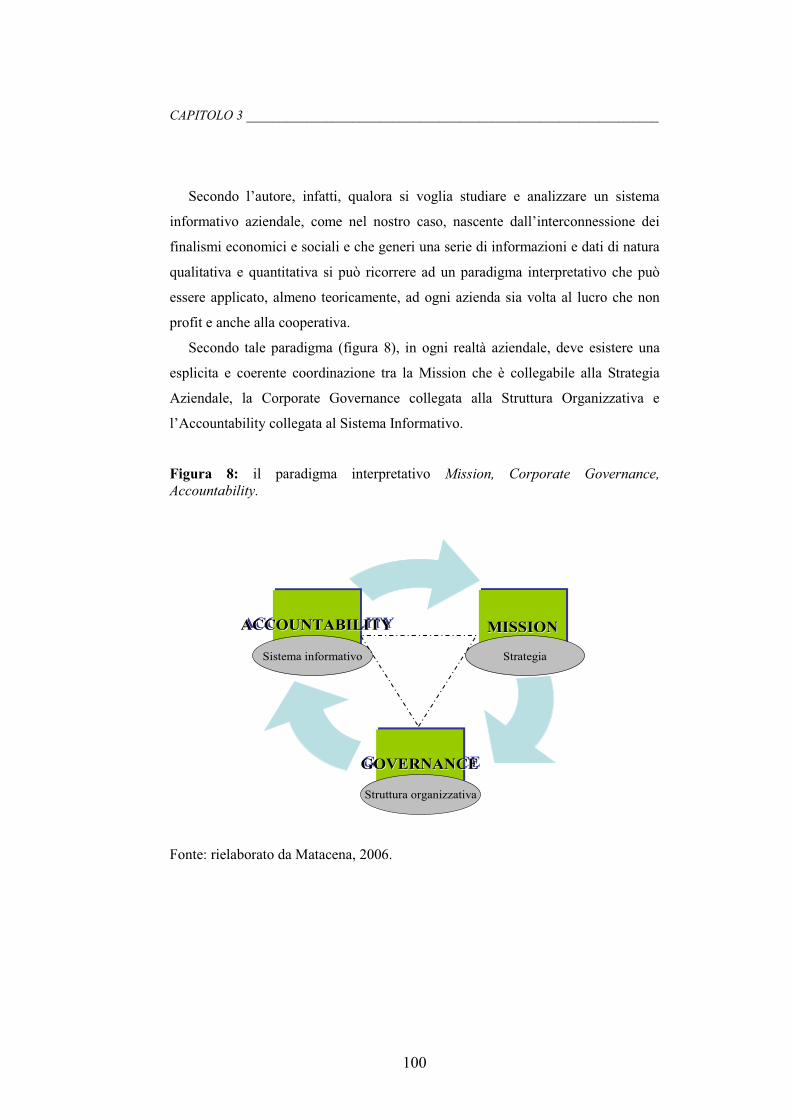

3.3.2Il modello Mission, Corporate Governance, Accountability come

schema di analisi utilizzato nella ricerca……….99

3.4Il caso Cantina Sociale Produttori di Valdobbiadene……….105

3.4.1La storia della Cantina……….105

3.4.2Il governo della cantina dalla fondazione ai giorni nostri……….111

3.4.3Considerazioni conclusive……….117

CAPITOLO 4 “ACCOUNTABILITY E CONTROLLO DI GESTIONE

NELL’AZIENDA COOPERATIVA:

SISTEMA INFORMATIVO E BILANCIO DI ESERCIZIO”

4.1 Il sistema informativo della cooperativa vinicola……….120

INDICE___________________________________________________________________

III

4.2 Il bilancio di esercizio: dall’informazione alla comunicazione dei valori

e del valore della cooperativa……….130

4.3 Il bilancio di esercizio: aspetti di gestione……….136

4.4.Il bilancio di esercizio in relazione alle diverse teorie cooperative

analizzate……….147

4.5 Il bilancio di esercizio: il modello di riferimento……….154

CAPITOLO 5 “ACCOUNTABILITY E CONTROLLO DI GESTIONE

NELL’AZIENDA COOPERATIVA:

UN APPROCCIO TRADIZIONALE”

5.1Il sistema di programmazione e controllo: pianificazione strategica,

controllo direzionale e controllo operativo……….164

5.2 Caratteristiche della forma cooperativa rilevanti per il controllo

direzionale……….172

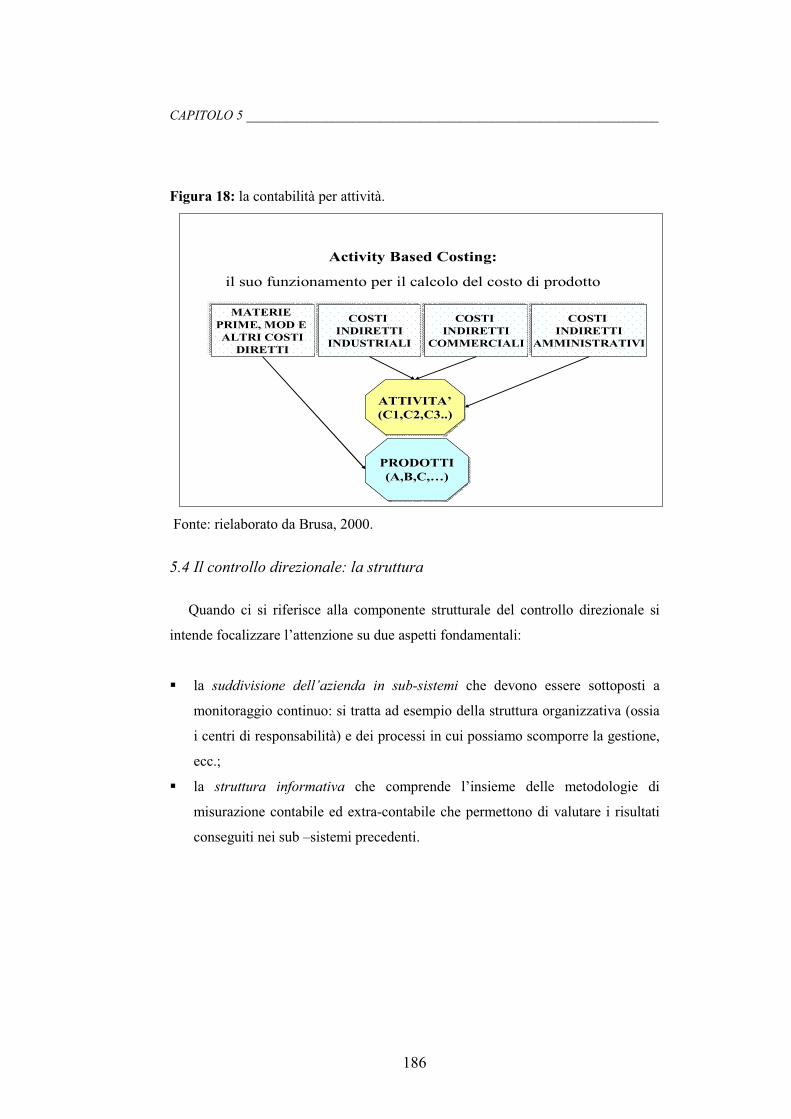

5.3 La contabilità analitica e l’Activity Based Costing……….179

5.4 Il controllo direzionale: la struttura……….186

5.5 Il controllo direzionale: il processo……….187

PARTE II: la ricerca empirica

CAPITOLO 6 “LA METODOLOGIA UTILIZZATA NELLA RICERCA:

DALL’ ANALISI TEORICA ALL’ ANALISI EMPIRICA”

6.1L’universo delle aziende cooperative vinicole: le aziende associate alle

quattro centrali cooperative……….192

INDICE___________________________________________________________________

IV

6.2Il questionario somministrato alle cooperative vinicole aderenti alle

centrali……….207

6.3Analisi del campione dei rispondenti: aspetti di gestione e di

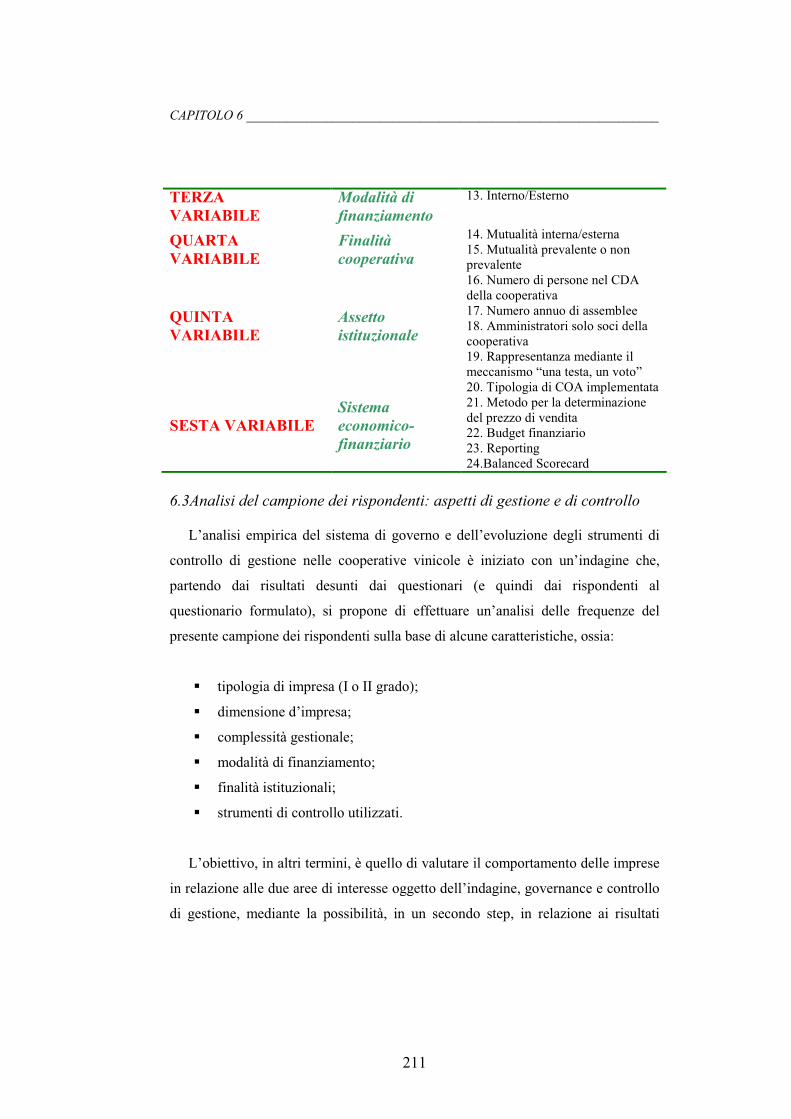

controllo……….211

CAPITOLO 7 “GOVERNO E CONTROLLO DI GESTIONE:

IL CASO CAVIM

-CANTINA VITICOLTORI IMOLESI-

Società cooperativa agricola”

7.1 La storia……….222

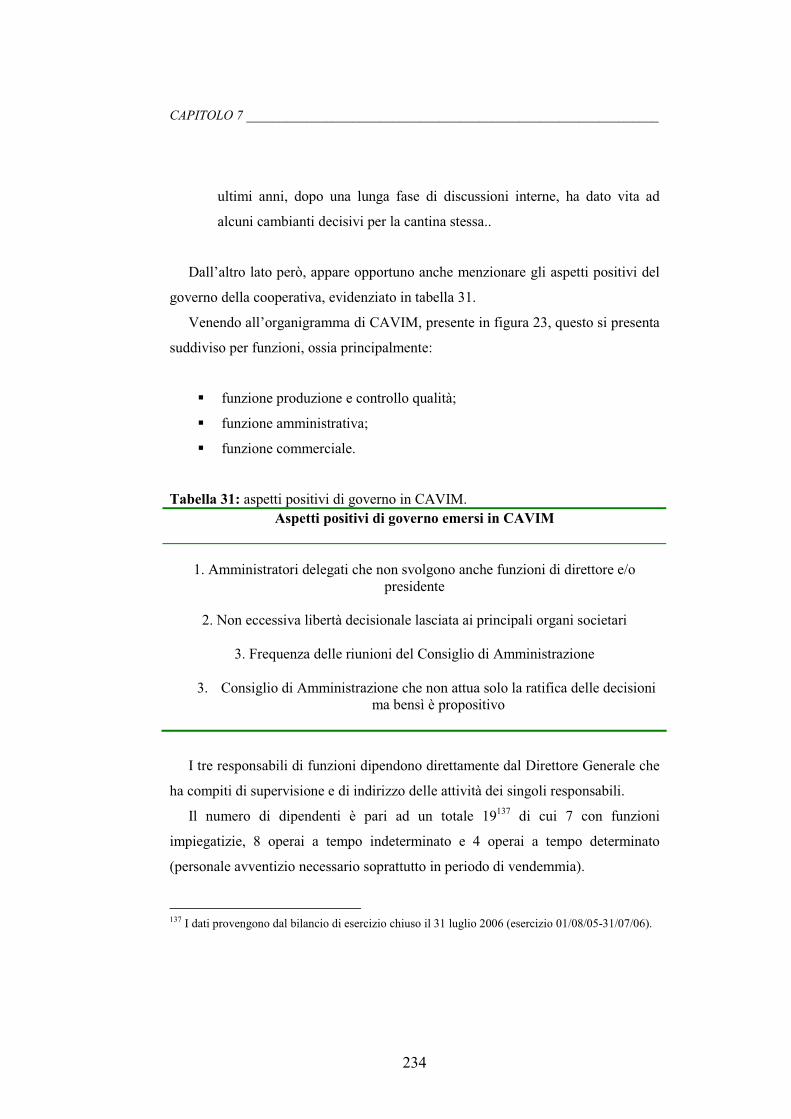

7.2 La base sociale e il governo……….225

7.3 Il sistema informativo……….237

CAPITOLO 8 “IL CONTROLLO MULTIDIMENSIONALE DELLE

PERFORMANCE NELL’AZIENDA COOPERATIVA:

LA BALANCED SCORECARD”

8.1 Il passaggio dall’era industriale all’era dell’informazione e le

performance della cooperativa……….244

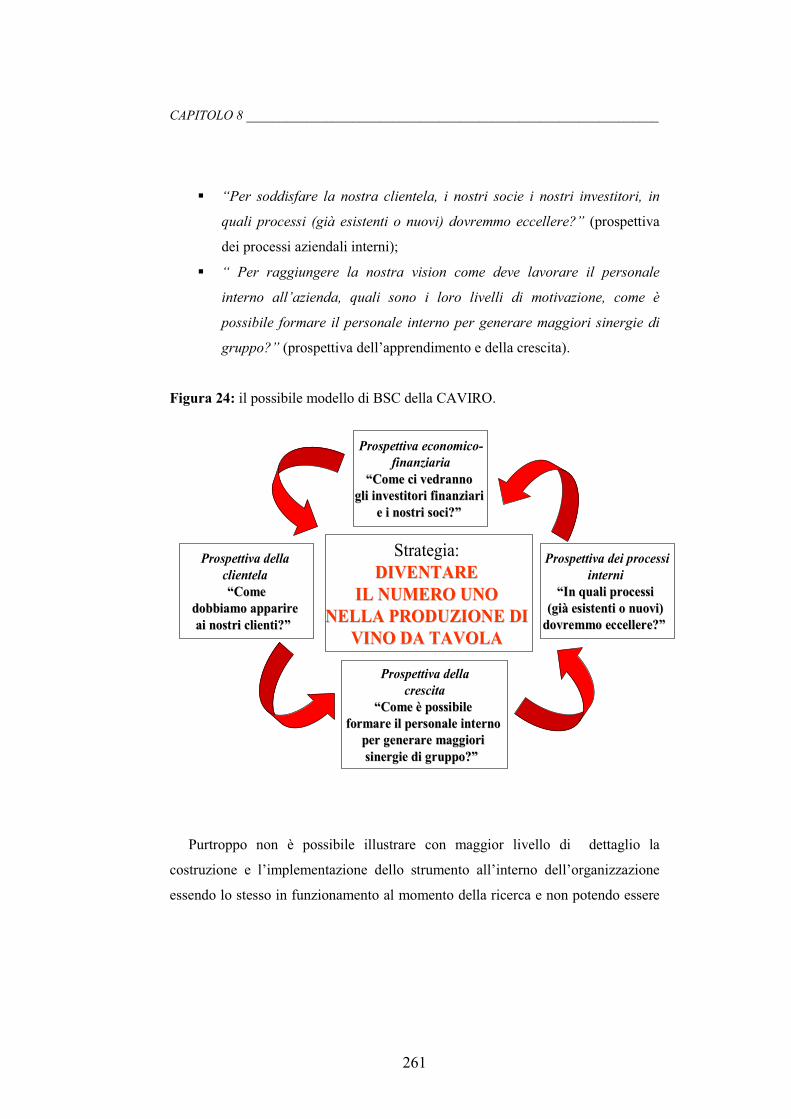

8.2 La BSC: finalità e contenuti del modello……….247

8.3 Il modello della BSC applicata alla cooperativa vinicola: l’esperienza di

Ca.vi.ro………..254

ALLEGATI IL QUESTIONARIO INVIATO ALLE COOPERATIVE VINICOLE

RINGRAZIAMENTI

BIBLIOGRAFIA

��

�

�����������������������������������������������������������������������

�

�

� ��

�����������

��� ������������ ������� ���������������������� � � ����� ����������������� ������

����������������� �� �������� ����� ��������������� ������������� �������� ������

�

������������

�

��� ��� ��� ��� ��� �������� �� ������� ������������������� ���� ����� ������

��������������������� ����� ����������������� ��������������������������� ������

�� ����� ���� ��� ������� ��� ���� �� ���� ����� ��� � ������� ��� � ����������

����� �������������� � ���� �������� ��� � ������� �� ����� ����� ���� ���� �����

���������������������� ����������� ��� ��� ���������� ������������ �������������

����� �������������� �

���������� ��� ��� �� ��� ��� ��� !� ����� ��� ������� �� �� � ����� ��� ����� ���

�� ����� ������������������������������ ������������������ ������������� �

"�� ����� ������ ������� �#�������� ��� ��������� �����$� ��� ��������� ��������� ���

������������������������������������������������ �������������� ����������������� �

% ���������� ��� ����� ��� �������� ��������� ���� ���� ��� �� ��������������������

��#��������������������!�������������� ������������ ����������������������������

��� ����� �� �� � ����� ���� ��� ���� ��������� ��������� ��� ��� ��� �� ����������� ���

���������������������������� ����� �������������� ������������� ��������������

��� ����� ��� ��������� ��������� �������� �������� ����� ���� � �� ������� ��� ��

����������� ���� ���� ������ �� ��� ���� ���� �� �������� �� � ���� ����������� ��

�������� ������������������������� ���� ������������� ����������� �

�������������������� ��������#����������� ������� ����������������������� ���

���� �� ��� �� ����� �� ������� ��� ���� ������ �� ���� ���� ������ ��� � ���� ��&�

�� ����� ������������� ��� ������� ��������� ����������������� �������������� ���������

���� ��� � �%����������������������� �����'��� �����(�

�

��

�

�����������������������������������������������������������������������

�

�

� ���

�!�� ������ � ����������� ���� �� ��������� ���������� ��������� ���� ����

���������"��

###�

��������������� �������������������������������� �����"��

###�

�$������%�� ����� �� ���� ��� �� ��� ������� ���&����'� ����������������( ������

��������� �%�����������( ����������� �� ������ ��� �����������"��

�

���� ��������������������� ��������#����������������� �������������� ������

������� ���������������)�������� ������������ �������������*� �� �� ����������

����� ���� ���� ����������������������������������������#������������� ����� �������

������ ��� +������� ,�� ��� �� ������ ���������� ���� ����� ������ �������� ���

������������������������������������������ ���������� ���) �

-������� ����'����� ���������������� ��� ��� �� ��� �����&����� ������������ ���

���� �� ��� � �� � �� ���������� �(� �� �� ��� � ���� ��������� �� � ���������� ��� ����

���� �������������� ������������� ��� ������� ��� ��

.��� � ���� �� ��� ��������� /�� 0�� 1�� 2� �� 3�� ��� � ��������� ��� ������ ��� ����

��������������� ���������� ��� ����� ���� ����� ������� ���� ��� �� ����� �� ����

����� ������� �� ������� ���� ���� ������� ��� �������� ��� ���� ��� ����������� ��

�� �������� �-��� �������������������� ��� ��������������� ��������������� ����

��� ��� ������� ���������� �� � �������(� �� �� ������� "�������4��� ������

5�������#���6 �

������������� ����������������� ������������ ���)� ������������������7��8���

9� ��

����� ����� �����������������7�������������������� ����������� ������� ��� ���

���� ����� ����������8���������������������������� ����������9���� ���������� ��

�� �����������+�������,�� ��� ����������� ������������� �

:������������������������������ �������� ��� ���� ��� ������������ �������������

�� �� �������(������� ���������������������������������������������������� �������

��

�

�����������������������������������������������������������������������

�

�

� ����

������� ��� ��� ��������� ��� �� ������ �� ����� ������ �������� ��� ����� ��� ���� ���

����� ������ ������ ��� ����������� ��� 3;;� ����� ������� �� �� ����������� ��#� �������

���� �������� ������� ��������� 7�*� ��� ��� ������ � ������������� �����������

����������� ��������� �� ������� ��� ���� ����� ������ �������� �<5=�"� �� <�������

=������� �������������������������������� �� ����������� �����������������������

�� � �� ����� ������ ��������� ��� �� ��� ������ ��������� ��� ��� ����� ���������

�<5=�>?���<���� ������5� �����=���� �������� ����������>�������? ���������� �

�

��

�

��������������������������������������������������������������������������

�

�

� ��

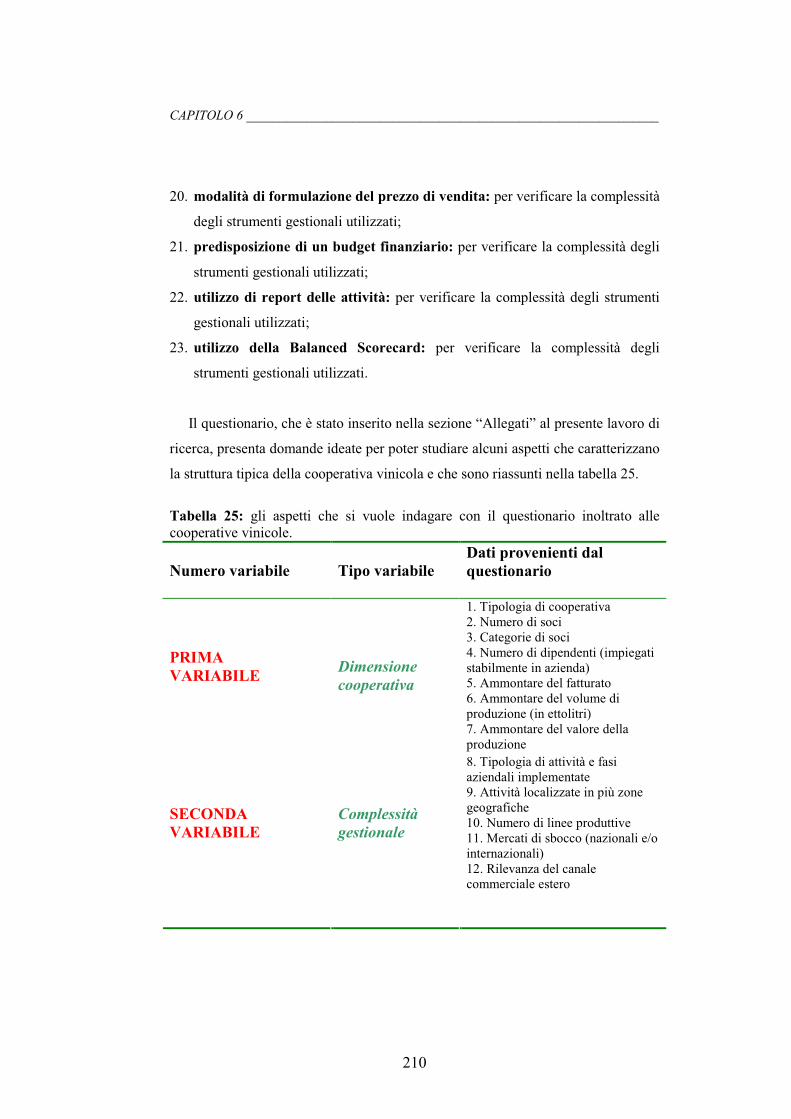

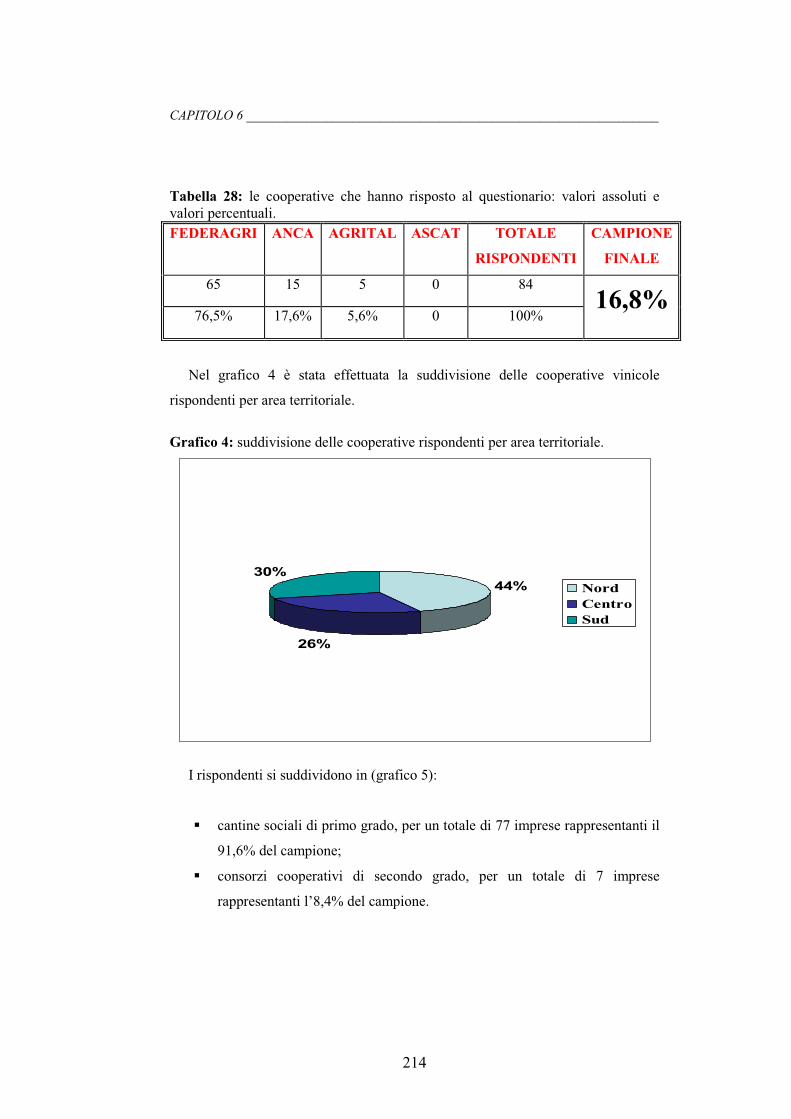

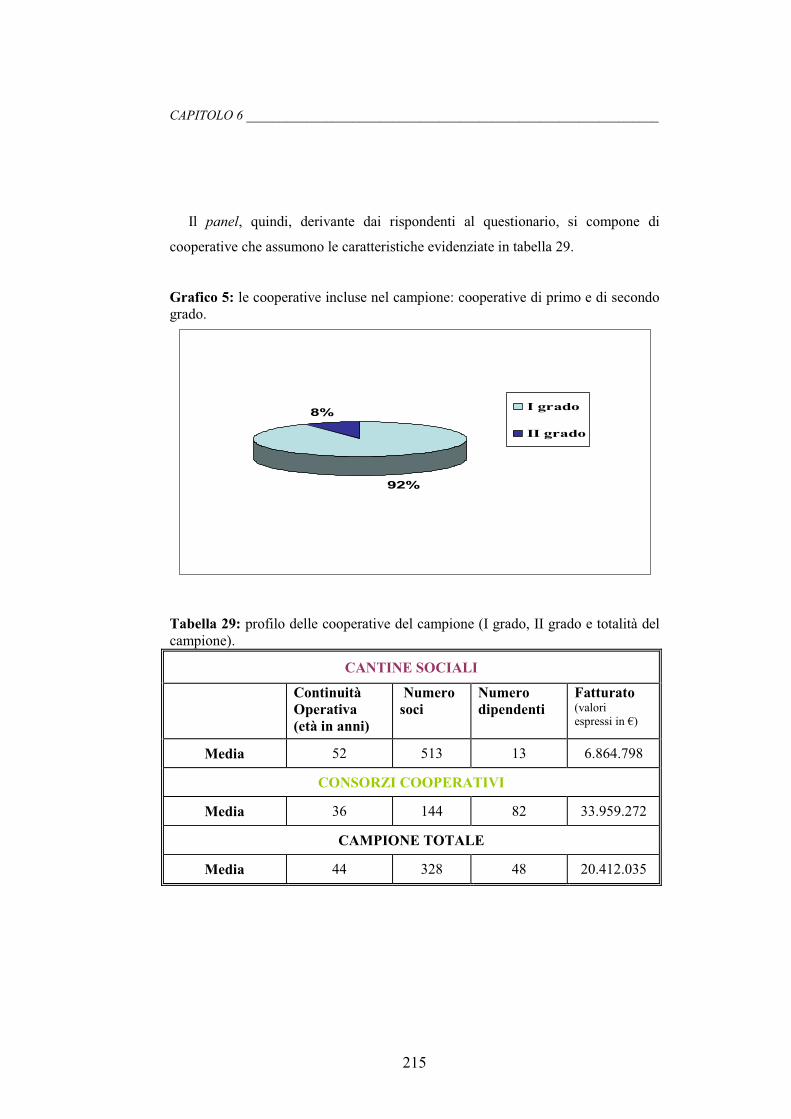

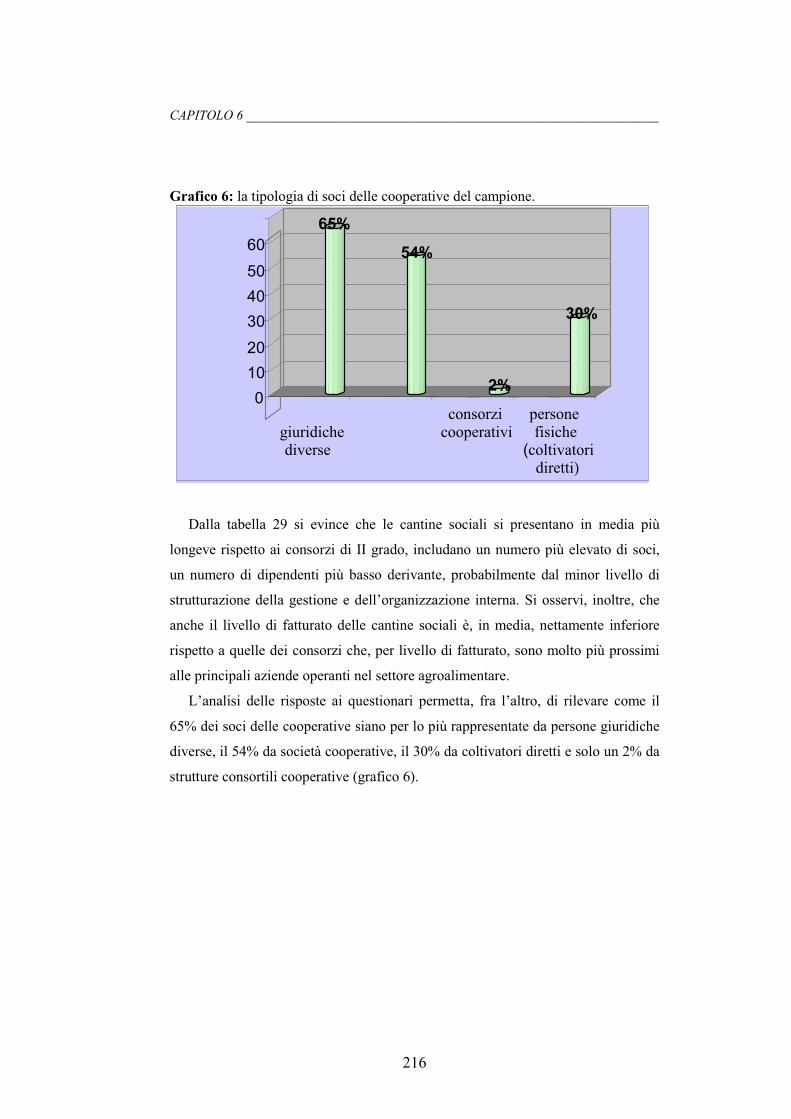

�������������������� ����������

��������������������� ����������

��������������������������������������

��������������

���� ��������������������������������������������

������������� ����������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������� ���������������������

����!�����������������������������"�����

������������� �����������������������������

������������� ��������������#�������� �������������

������������� �������������������������

$���� ����������������������������������� �����!�����������

�������������$���������������������������� ���������������������

�������������$�������������� ���������������� ������������������������

�������������$ ������������������ ���%�������������� ����������������������

&����������!���������������������������������������������

'���� ���������������������������������������������������"�������!�����������((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((((�

�

�

��

�

�

�

�

� ��� ������ ������������ ������ �������� ��� �������� ���� ��� ����� ��� �����

�������������

����������� ����������� ��� ������� ������ ������ ������ ������ ����� !� ������� ���

���������"� �� ������� ��������� ������##����� ��� ������� $���������� �����������%� �&�� ���'�

����#���� ���� �����#��� ���� ������� ����� ������ ��� ������ ������ ���������� �� �&��

�������� ������������ ������ ��������� �������������� � ��������� (�� ������ ����� ����� ������

������������������������#��������

)*�������� �����+�������,����������� �����-�����������������-��+��

�����������������������.��������������������������������������������������!������-�������-������������������������������������������+�����

����������������#���������������������������� ��� ����/�

�

)����"�*����� ��+�������#���,��������-�#�������"��.�/�

��

�

��������������������������������������������������������������������������

�

�

� ��

(�� �����������"� ���� �#��� ����#���� ������������ ��� �������� ���������� ����������

������������� ����� ������##����� ��� ������� ��������� ���"� ��� ���� #�������"� ����

)�� ������� ��������� ���� ���#�� �� �+�� ����������� ������� ����� ������

��������!����� ������ �����"/� $0�������� 0�������&�"� �..�%�� ���������� � �������� !�

���� ��������"� ��� ���� ������ ������#���� !� �������������� ������ #������� � ������ �&��

��������������������#��������������&��������������������������'"�����������1��������

� ���������������������������1�����������1���� ������ ����1��� �����������##��������

������"� ������"� ������"� ���� ���� ����� ���������� ���������� ����������� $0��������

0�������&�"� �..�%"� ��� ��� ������������ ��#���� ���������� ��� ������������ ��� 1����

���������#�����&��������������������������

2������"�������"���������������������������������� ���������������������������'�

����������������������1���� ������������������������������������1������ �������������3�

������&�������!������������������ ����"������1������ ����������������������� ��##�����

��� ������� !"� ������"� ����������� ���� ��� 1���� ������ ��������� ����� ��� ������� �����

���������"� �&�� ��� ���� ����� ��� 1����� �&�� ��� �������� ������� ���� ������ �� ���� ������

��������������������� ���������������1����� �����������������

��##����� ��� ������� �������"� ��1���"� ��#��� ������ ������������ ������ ��������"� ����

1���������������"����������"������������������������������$������������������������#���%�

������������������#�������������#�����4��������������������"���������������"���������

��������������������#��������������� ��������������'�������������������������#������

���##����������������&�������������'������ �����

��������������������������������������������������� )��� #���"� ������ ������� ����� ������� ����������� ����� ����� ������ �����"� ������ ������ ����� ����� �������� ��

����������������������������������������� ��/"�$5�����"��./.%����)�����$�.�%"�1����������������������������������������� ������������������������)������������������-��������"�

��������� ������ �����"� ������ �!������ ������ ������� 0� ����� �����-� ��������-� ��������-� ������ ������� ���� 0� �������-�

�����������-�������-�����"������������������ ��������������� ������������������������� �����������������!!��1�����"�

���������������������������� ����������������������������-�������� ����������������� �!����-��+��������2��������������

�������!����������������� ������������������������+�����������������������!�������������"-������������ ������ ����

���������/��(�� ���������� ��#����������)3����� ���� ��� �� ���#�� ����� ������ #������� ��� ��� �� ���������4� +�����������������

�� ���5� ���� ������������ �������� ��� ���� #����� �����-� ���� ��� ��������� �� 6���� ������ ��� ��#7���� ������ ���

��#�����������89:��+�� ����� ��������������+���#��+��������-������������ ��4�������������#%�����-��������;�������

��������4��������#���������/�$6��7���8�*&����"���%���

��

�

��������������������������������������������������������������������������

�

�

� ��

��##����� ��� ������� ��� ������� ������ ����� !� ���������� ������������� �� ��� ������

������#���� !� ��� ���#���� � �������� ������������� ���� ����� �������� ������ ������"� ���

#������"� #���������� ��� ���������91���� ������ ��������� ������������ ��� ��������"�

��1����"� ��������� �����'� ���������� ���������� ��� ��1���� ������������������ 1�������

$������������ ����� ������#��� ��� �������"� ��� �������� ��� �������'"� ����� �����������

� �������%������&�"���������������������� �����'�� �������"��������������&������������

�������� ����������/�� �� ����������������������� ���������������������������������

������������ �� ��� ���� ������ ���������#���"� ������ �������1���������� ������ 1������'�

������ ������"� ��� #������� �� ��� ���������� ������������� �����������"� ��� ������ �����

�����#������1����� ����#����������&�������������������������#������

����������� ��������&�"�������"�������������������������"� �����������������������

�����������"���������� �����������������������������������������#�������&�������������

������������������� �������������������������������#������� �����"������������������������

���

�

�

�

���������������������������������������������������:##�������� ������� ��������� ��� 1���� �������������� � �������� �&�� ������"� ������"� �������;������� ����

��������"� ��� ������ ��� ������ 1�������� ��������� ������� +��� ������ ��� ������ ����� �� �������� ����� ���

��������� �� �������������<�)��� �����!����� �� ��� ����� ���!����� ��� ����!����� ��� ������� 89:� ���� �����

�������#��������������������!����������������"�������������������� ��������������/�$:����"��./�%����=�� ��� ��1������"� ��� �����������"� ����� ����������'� ��� ������� �������� �� ���� ����#���� �������#���� ������

������������� �����������#��1������������������ ������&�� ����������������� ��������������&��������#�������

������ �����"����������������������&��0��������0�������&����1�������>��������?������������##���������#���

���������� �&�� �� ���� ������ ��� �������� �� ������ ��1���� ���� ���� �������������� �� ������ ���������� ����

���#���� ���������� $��������� �������� ��� ��1������ ��� ������� ������ �� �������� ��##������� ���������� ���

����#�����%�� ,������� 0�������� 0�������&�"� ��� ����"� ��1����"� �11�������� ��� ���������� ���������9

� �������� ����#������ ��� ���� ���� ������ ������������ ��� ������� ����������������� ��� ) ���� ��2�

�����!!�#������������������������� ����������������������������������������������������������������"����

��������������������+�������������������!!���/���@���������A����������������������"�������������������� �����������������������������/�B����������&�������������������#���������1���� ������� �������������������������������������������"�

��������"� #��������"� ���������"� �������"� ����� �� ���������� ������ �� ����������� ���#���� ������������ ���

����� ������������ �� �&�� ��� ������� ���������� ����� ����� ������ ������� ������������ 1��������� ��� ��������

��������"� ���� �������� �������� �������"� �� ����� ������� �� �&�� ��� ������� ���������� ��� ����� ����� 1������'�

������ ��������������������������������������������

��

�

��������������������������������������������������������������������������

�

�

� ��

��������������������������� ������������������

�

�� ����������������+���������������!�����

�

+������������������������'������:���������"��������������������������$������������

-�#��� C����."� 0�������"� D���������� �� E����������%� ��� ������� �� ���#���� �� ��

������������ ������� �������� �� �����������"� �������� 1��� ����"� �&�� �������� ����� ���

�������� ��#��� ������ ������������ ���� �������� �������� �������"� ��� ���#��� ����"� ���

����������������������������"��������� ����"����������"��#����������������������&��

������������� ���������������� ����� �������������������������� �������������������

������"���������������������� �����&���"����#�������������������������$�����������

��� ��#����� �� )���#�� ��������� ��� <��+����/%� ������������� ��� ������ ��������

������������ ��� �������� ���� ��� ������ ��� ��#�������� ��� �������� ����� �����

�������������� ���� ����� ����������� $��� ���� ����%� ��� ���� �������������� ���� ��������

+������������������&��������������� �����������������"�������"�����������������������'�

��������1���������������'��&��1����������������������������������1����������������

�������#������������!���������������"����1����� �����������1����������������������������

�������������

�

���������������������������������������������������F�����������1��������������������������������������E�#���(���������5��$���������%"�)��� ��� �����

���������������������������1�����/"��.��G�����������������������������������(��������������)��#&����-�"�

D�������D�"� =����������B�"�)=������ ���� ��� ����� ������������ ��� �������� ��� ����� *�!������� ������

��������������3����/"��.�/"�0������0�� $���������%"�)��� ��� ����������������������� ����������������

8>&$%?@&:/-��./.���0���������5�"�)���#���B�"�)��� ��� ���������������������������������������A��

���������������%����� �����8>&$%??�:/-��../��.�(��������� �����������������������#��������������������������������������� *��� ��� ������ ������������ 1������� ��� 0������� �������� ��@������� ������� ��� =���&H� ���� ��� ������ ���

�����������������������������������#��������� �������1���������=������������������� �������������&��

������������������#���������������������#�������������������������������������������������������(��D�������"�������"����#�����������������&���������������@��@�&�����"�����������������-���"�

0�I��-��11������1�������������������������������������������$���������������������������������������

���������������������������������������������%����1����������#���������������������������������

������� � ����������������#�����������(����������� �������#���������������&��������������������������� ������#�����������������������

1����A������1���������������"��������"�������1�����

��

�

��������������������������������������������������������������������������

�

�

� ��

�� ������������������������ ��� �������"� ������!��������������� ����������

������������

�

��������������!�������������������������������������������������������"������ ��

�����������$����������������������#�������������������������%����1��������������������

���#���� �������� ����� ���� ����� �������� �� ����� ����� ��;� 1���������� ��������� ��

��������&�������������������������������,����������������1�����������������������������

������������������������������ $�������������@����� ��=����������� (������ ������%� �&��

��� ��#������ �� ������������ ��������������� ���� ��������� ���� �� ����"� ���������'�

���������"��������������������������������������������� ���������������������������

(� ��������� �������� �����(=@� ������ ������������'"� ��������'� �� ����������'��� &�����

����������� �������������1��������#����������� ������ ������"����#���������#�����������&��

�������� ���������� ����������������������� ���� ������� ���� �����1����'� ��������&��

����"� ��� �������"� ��� ��������� ��������� ���� ��������� �� ��� �������� �������� �����

��#����������&��&�����������#������������������������������������������������������&��

��� ����� ����������� �� ��11���� �� ����������� ��������� ����� ������ �������� ���������"�

������"� ���&�� ���� �������� ���� ������"� ������ ������������ �������� ��� �������"� ����

������������� �����"���� ��#������� 1�� ���������� ����� ������ �&�� ��##��������������

������1� ����� ��� ��� ���������� �� ����#��� ������� ��� ��� ������������ #������ ���

�����������,������$��%�����������������)����������!����������������������� �����

������-������������������������������������� ���-������� ������������������������� ��

��� ���� ������ �� ���� ���� �� �������� � �������������� ������������ ���� �������

����������������������������������� ��������� �������������������������������������

���� ������� ���+�� ��� ��� ���������"� ���� ������� �������-� �������������� ������

�������!������������-�0����������������+���������!!�-����������������������������-� ��

���+����� ��������������������!�����"���-��������������������� �����!����-�������

����������������������������������������������������E����������������������������A������������������������������������������������$����������������������

������%"���#��� � ����������������������������������������������"��������� ������������������������

������ ������������ ����� ������ �����������"� ��������� ��������� �� ������������� ������ �����������"�

1���� �������������"��������� �������#���������#�����������������������"���������� ��������������������"�

���������������� ��������������������������������

��

�

��������������������������������������������������������������������������

�

�

� �

��� �� �������� �� #���� �� ��������� ����������/�� (���������� ��� �������� ������������

�����������"�������"������������'�����������������������������������������������������

��������� ��� ����#������ ��� ���� �������"� ���� ���� 1�� ���������� �� ���� �������� ���

�������� ������"� �������� ��������� �� ����������� ������#��� ��� ��������� E������������

�������������������������������>���������?����>�#���������������?�$5�������"�..%�

�&�� ��� ��������� �� �� ��� ���������� ��� ����� ����� ��� ����������� �"� ���������'"�

���������� �� ��������� �� �&�� ������ ��� ���� �������� �������� ���� ���1������ ���� ���

���������� ���������1�������� �������� ���������������E����� ������������������"���������

�����"������������������1����������������>�#����������������������?�$5�������"��..%�

�&����������������������1����������������'����������������������;�������������������

�� ������� ���&�� ����������� 1����� ��� ����� �� �������� ����������'�� 4���� �&�� �������

�&����� ������������"� ���3"� !� �&�� ��� ������������ ��3� ��������� �������������&�� ����

���������&��������������������� ����������������������&������������������������������

$�������� ��� �������'"� ����������� � �������"� ������#��� ��� �����������"� �������'� ���

1���� �������"�����%��&��������������������1���������� �������������� �������������

������������#�����&���������� ������������������'�$�11������������������%�������������G�

�

�� ��� ������������ ������� �� ��� �!����� ���������� ������ ��� ��

������������

�

E������� #�������� $B��������"� �.�G� 6��������"� �./�"� 6��1����"� �.��G� 6����"�

�..����������%�&�������������������������������'������������������������������������

���������������������������������������������������� ��������� ������������ �����"� ��1����"� ��� ������� �������� ������ ������ 1����� ��� ����� ����"� �������

��������$���������������������&������������������������� ���������������#������%������������'"�������������

���1��������� ���� ��� �������� ��� ���&�� ��� ����1�������� =��<� ����� ����������� ,������ $��%"� ���

������������)�� ����������!�����������������-�������������������������������������������������������������

��� ��������� ����� ������ ������ ������ B������ ������� ����� ��� ���������� ��� �������������� ��������!��

�������������������������� �������������������������������������� �������:�������������"������� ������8������

����� ��������!����� ���� #������� �� ���� ��� ��������:.� #:� ��� ������� ��� ����������"� 8���������!!���� ����

�������� ������ �����������!����� ����������.� �:� ��� ������ ���� ���������� ������ ���������� ������� �����

���������� �� ������ �����������"� 8������ ��� ����������� ��� ���� �� ������!!�!����� ������ �������-� ��� ���

��������� ��� ������!!�:� B������ ����� �� ��� ��� ����� ������������ ���#�������� 8#������:� �� ��� ��������

8������:���������� ��������������������� �������������������/�

��

�

��������������������������������������������������������������������������

�

�

� /�

������� ������ �������� ���������� ��� ��� ����������������� #��������� ���������� 0��� ��

����������������������#���������"�!�������������� ������A��

�

�%� ���=������ �����������������&������������������������������������������� �����

�%� ���������C������$E� �=�F�,�����������������������.�/%�

�%� ���������C�����������$��##������/��#������../%������������������1�����#���������

��������������������'��������������

�%� �����##�������������������������#��������������1������������������������������

�����������������������������'�������������

�%� �������� ��D�����-��������������������/�#���������"����"��&������1��������������

������"�������B��������B("�������������'���������������������������������������

�

�C������2�������&������������������������������������������������������������

�������������������������#������� ��������;������������������#�����1������'��������������

������������ �� ��������� ������ ������������ ������� ��� 1����"� ��1����"�)��� ��������� ���

�������!!�!�������� ��������!!����������������������� ����������"-������"��� ���������+��

���� ����� ���������#���� ���� ��� ������� �������������+�� ��� ������!!�!����� ��� �����

�������/�$6�� �#�"�*�����"���%��

�

�� ����������������������������������������!�������������������������� ��

����� ����

�

�� ������������ ���������"� ��������� ����� ������ �������� ��������� ���� �������"� ���

�������&������������������� ��������������������������������� ��$���������������������

������ �������� 1��� ���1��%�� 4������ ������ ��� ����1����"� ���� ������� ��� ����"�

���������������������������������������������������� ��������� ��������������� ����� �����������������������&����� ���������������������=������ ������&��

��������� ��� ������� ������� ��#��A�)���<���##����� ���������� ��� ���!����� �������� ������ �������!����� ��

���������� ��� �������"� �� ���!�� ����� ��� �������!����� �������� ��� ������ ��� ��� ����� �� ����������

������� ����� ���� �� �!!�� ��2� ������� �� ��� ��������� -� ���� ���� ���������� ���������-� ��� ���������� �� ���

�������"9/���E�������������$��%�����1�$�������� �����������=�����������2������%��

��

�

��������������������������������������������������������������������������

�

�

� ��

���������� ��������>�������������������� ����?�������������1�������������������##�����

$6�� �#�"�*�����"���%"����!����������� ������������������#���������������������1�����

������� �� ������##����� $��� ������ ����� ������� ����� �������� �&�� !� ������������

���������������1��������������������������'�/%"����������� ������������������'����������

�&�� #�������� ����� 1���������� �� �������� ������� $,��8J��"� ��%"� ������ ���� ����� ����

����������������������4�����������������������&������������������������������������

����������� �����@����� �� =����������� (������ ������"� ���������� ���� �..�"� �&��

����������� �������� ��� ������ ���������������� �������� ������������ ����������

������������ $��������� ������ �������'� ������� ��� ���������� �� ���&�� ����������� ���

���������������������������������������������������������������'�����������%��

�

�� ����������������������������"�������������������������������

�

B�� ����� ������� �������� ���� �� ������ ��� ������� ����� �������� ��� ������ ���������

�������������������������F������E��������������������������������������"���1����"���

������������������'�����������������������&�������������������������������"���������������

����� ��� �������� ������������ ��� ����������� ��������� ���� �������� ��������"�

����1��������������� ������$0���������"�,�����"��..�%�� ��������� �����!��������������

�������������������������������������� ������������������#��������&�����������������

����� ������� ����1���� ������#��9����������G� ��������0������������,������ $�..�%�

�������1������������������;���11���������������������������������1�����������������

&�� �������������"� �� ������ ������������� ������� �� ���� 1�������� ��#���� �����

����� ������#������"�����1�������������������� ���������������������������������'����

��������� ��� �11�������� ��� #�������� ��� ����������� ������������ �������� �����������

��#��������������&������������������������������������������������ � ������ ���������

+���������������1���������������������������������������;������������������������������

��������'� ��� ����������� �������� ���� ����"� ��� �������"� ��� ��������������� �� ���

��������������������������������������������������/� ��������� �������������!��������������������������������������������� ��##��������������..�"����

�����

��

�

��������������������������������������������������������������������������

�

�

� .�

���������� +��� �������� ���� ����� �� �������� ������ �������� ����� �����������"� ����

�������"� ������������� ����"� ���������� ����"� ������ �������'� ���������� �� ��������&�� ��

���&�� ��� ������� �������� �� �����9����������� D�� ���� $��%� ������ ��� ����� ������

������� ����� (����� ��� �������� ������������ ������ ������������ �������������� ������

��������������������"������������� ����"���������� �������#������"���������������� �����

1���� �����"� ������ �������'� �����������"� ������ �������'� ��� ����##��� �� ��1��������� ��

���&�� ���� ����� �� ��������� E�#��� ����� �������� ��� ���� ��� ������������ ��� �����

�����������������������������������������������������������������������"��������������'�

����������������������� �����������

�

�� ������������������������� ����������������������������

�

@� �������� ������ ������� ���� ��������� ���������� ���� ������ �� ������������ �� ������

�������������&�� ������������� �������� ��� ���1�#�����A� ������������ ��� ������"�

������������������� �������������������������������

��

�� ���������!�� ��� ��������� ��� �����#���!����� ���� ������������ �� ���

���������������������

�

�������� �� ��� ��������� �������������� ���� ��� ������������ #������ ��� 1������������

���������� �����������"����������� ����#������� �� ������������ ����#���"� ���� �����

������"����������'�������������������������������������;��11���������������������������

��������������� �����������������1��� ������������11�� �������������������������������

���� ���� ���������� $��������� ��� ���������� �����������%� �������� ����������'� ���

���1������ ���� ��� ������ ������������ ���&�� �� ������������ ����������� ��� ���������

���������������������!���������������������������� (����������&�� ��������� �������;�

��������� $������� ����%� ������������ ��������� �� �������� ������������ �� ������ ��������

���������������&��������������������������������������D�'��#���������"������������1����

����������������������������������������������������4����������������'������1���������#�������������#��������������� ����"�����������������

��

�

��������������������������������������������������������������������������

�

�

� ��

�����:��������"� ������� � ������ ������������ ��� ������ ���������� ��� 1���� ����

�������������� ������ �������� �������'� �������� �� ����������� ���<� ���1����� �����

����������� �K�� �� �������� @�� #������ ������"� ��� (�����"� ��� ���������� ������������ !�

��#��� ���� �������� �� ������� �������� ������� ����� ��� �����������A� ���

=��1�����������"� ��� �#�� ������ =����������"� ��@������ ����� D�������� ������

=����������� (�������� $@D=(%"� ��C������ +� ������� ������ =����������� (��������

$C+=(%� �� ��C������ ������ =����������� $C+(=::F2-%"� ������������� !� ����� ��#���

������������.��

�

���������A���������������������������������������������&��������������

��� 2�-@E(=(�,*:-(=L2�E2 @�

=::F2-@)(:+2�

(������������������������������������������

���'������:��������������������������

�������A�-�#���C����"�0������"�D�������"�

E����������(����������F�������������������

������������������������#�������������������

�

��� 2�=2+*-@ (�=::F2-@*(B2� (���������������������������(������&��1�����

�<��&���������������������������������������

������A�

�%� =��1������������

�%� �#��������=�����������

�%� @������ �����D��������������

=�����������(��������$@D=(%�

�%� C������+� �������������=�����������

(��������$C+=(%�

�%� C������������=�����������

$C+(=::F2-%�

�

���+@*C-@�E2 �(5F-2,@�

=::F2-@*(B@�

�%� �������������������������������������<�

������"�1������������������������� ��

�%� ���#���������������������������������

�����(=@�$�� ���������"-� �������"-�

����������"%�

�

���0(+@ (*@��(,*(*C)(:+@ 2��2E�

2=:+:5(=@�E2 @�

=::F2-@*(B@�

,��������������������������������'A��������

�����������������������������������������

����������������&������������������'��������

������������������������������������,��

��������������������������������

��������������������������������������������������.� ��������� ���������������������������������������1�������������������������������������������������

����� �����������������������

��

�

��������������������������������������������������������������������������

�

�

� ���

������������'"���������'�������������'�

���������������(=@�

�

���F@-*(=: @-2�*C*2 @�2�

F-:5:)(:+2�D(C-(E(=@�

+@)(:+@ 2�

�%� ��������������=������ ������

�%� ������C�������%� ������C�������

�%� ��##�����������������������

�%� ����� ��D������1%� �

��F@-*(=: @-2�*C*2 @�2�

F-:5:)(:+2�D(C-(E(=@�

(+*2-+@)(:+@ 2�

�

E���������������=�������������������

/��-C: :�,:=(@ 2� *������������������'��������������������1����

�����������"���������������"���1���������������

��������������������������������������������'�

���������

�

���E(B2-,(�,2**:-(�E(�@**(B(*@�� ,���������������"�����1��������������� ������

�

.��*(F: :D(2�E(�(5F-2,@�

=::F2-@*(B@�

���������������������"�������������������� ��

��������������������������

�

���=: @6:-@)(:+2�*-@�

=::F2-@*(B2�

5����������������������� ��������������

������ �����1��������������� ����������

��������� ����������������� ������"�������

����������������������������

�

�

�����!�����������������������������"�

�

����������������������� ��������1�����������������#��������������<��+����"�������

�����������������������������-��&����"��&���������#��������+���������������������������

������������������������������������������������ ���������������#����������������������

4������ ������������ ������� ���� ���������� ��� ��#�������� ��� ����� ����� ����#������

������ 1���#���� ���� ����� ������������ ����������� ��������� ������� ����� �������� �����

#����������#��������������������������#�������������������������������(����������������

���-��&�����1�����������������#�������&�����������������������������������������

�� ��� ��������� ������ ������� ����"� ������� ����� �������'� ���� #��������� �����

��

�

��������������������������������������������������������������������������

�

�

� ���

����� ����� ��� ����#���� ����1���� ���������� ��� ����� �&�� ��� 1�������� �����"� ��

����� �������#��������������������������������������������������

��������� ������������ ��������� ���<� �� ���������� ��� �������� ���� ���������� ���

�����"� ��� ����<� �� 1����� ��� ��������'� �� ��� ��������'� �&�� ��� �������������"� ���&��

�����������"���������������������������

��������� ������������ !� ������ �##����� ��� ��������� ������ ���&�� ��� ����&�� ����

���<� ���������� ,�� ������ ��� ����������� ��� F��������"� ����������"� �&�� #�'� ���� ��.�"�

����� ���� ������ ��� ������� ����� �������� ������� ��� ����������� ����� ��#��&�� ������

�1����������������������"� ��������� �� �����1������� ���� �������� #�������� �����#����

�������������������������

E������� ��������� &����� ���������� ������ �� ��������� ������������ ��� ����������

�������� ������� ������ ������� ������ @� ���� ���������"�B�������� $�..�%� ���������� ����

������������������������� �������� ��� ���������������������������1���������������������

������'����������������'������������������������������4��������������������������������

��������� �������������� )���� ������� ���������� ��� ������ ����� ���� ��� �����

�����������/�$B�������"��..�%�� ������������������������������� ��������������������

��������������

�

�� ��� �������� ����#�������� �������� �� ��� ��������� ��������9� �� �������

��������G�

�� �������������������9�����������G�

�� ����������������������

�

���������������������������

�� �������� ������������� ������ ������ ������������ !� ��� ����������� ��� �������

��������� ������:M��"� 0������� ��D���� $���� ��������� �������%� �� �� #������ ��� ���������

���������������������������������������������������0���#�������������������������&���������� ��������������� 1����������������������#���������.9�.��

��������� ������� ����A�:M��"�0������"�5� ���"�D���"�6����"�0������"�-��11�����"� � ���"�5��N"�

5���"�O�8��������������&�������������� ����������������#���������������

��

�

��������������������������������������������������������������������������

�

�

� ���

�������##�� ������ 5� ���"� B�#��3"� � ������"� -��������"� F�����"� F����������"�

6�11�����"�-�����������6�������$����������������������/"������������������������#�����%

�!!������%���

4������ ���������� ������1�������������� ������� ���������������������1������ ���

������'� �� #��������� ��� �������� ����������##��������� ����������� ������ #����� ��� ��

����������������'������������� ������������&���������#��������������������������������

��������������������������������'������������������������#���1����������������������

������1�������������������<�����1��������������������������'�������������������������

��������#���������������

*��������������������������������������������� �����1�#����:M��"�������1���������

���� ���������� ������������ ��#����"� ��� ���� ��������� ��3� ������� ����������� �� ����

���������������������A�

�

����������������������������������������������������(��������� �����I��������#�1���������������������������������������������������������������#��������

�����������"��������������������������&������������������������������=���3���������1�������#��������������������� ������������������������(���������������������������������������������������������������������������������������������������

���� �������������������������� �����������������������������������������������������������������,����������������������������������� ��������������� ��������������������������������#��������� (������������� ����� ������� ����� �#������� !� ������ ��� ���������� ������������ �������� ������������ ��

���������������#�����������2#��"���1����"������������&��������#�������#������������������������������������

������������������������1���������#�� ���������������� �������������������������������������$���������

��������������������%����@���������������������������������� ������������������ ��������������������#����������� ���������/� 0����� ������ ��� ����������������� ������ ������� �&�� �������� ��� ������������ ��� �&����� 1������������

�����������������<�����#����������������������������������&����������������������� ������#����������

��������������������������������������'������������������������������ ���������������&� ������������2��!�

��������5� �����&�"�����������������������"�1����������������������������������������������������������

�������������������������������������������������������������)������������������������������� ���/��(��

5� ���� &�� ������������ ���<� ���� ��� ���� ����� ����� ����&�� �� �������&�� ���� 1�������� ������������ ��

#���������������������������'��������������������������1������������������������

D����������������������������������������� ������&��������������������������F�����1������������������������

�������������������� (�����������������������������������������������������������������������1�##���� ���

���#&����� �� ����������� �������� ��� ������ #��������� ���������� ������ ����� ������������ *��� �� �����������

���������������1��=����"�F���������"�5������������6�������$�&��1���3�����������������������������������

��-������%��

(������������������������ �������3�������������*���������������� ��������������������������������������

������� ���1���������� �� ���������������� 1�� �������� ��#��� �������� ��� ������� ��� ������ ���������� �����

,��� ����=&����$1������������=��1�����������%��

��

�

��������������������������������������������������������������������������

�

�

� ���

�%� ������� �������� ��� ������ ��� ������� ����� �������������� �� ��� ���1����� ����������

#���������������������'�������������������� ����������������������������������

���������������������������!����������� ������=���������#��������������������

���������������������#���������������������������������������������9���������G�

�%� ��� ������ ����������������� ��#��������� ��������� ���������������� �&�� ����������

������� ������� ����� ���� ���� #�������� �11����� ���� ���#������� ���&�� ������ ������'�

�����������������'��

�

+��������3�������� ������������������������"��������������1���������������� ����"�

������0������"��&�� ���3� ���>0����������?������������#��� � �����������������������

����������������� �&�� �������� ��� ���������� ������ �� ��������� ���������� �� ��������

#�������� ���� ������������ �� #��������� ����� �������#���������� ���� �� ��##����� �&�� ���

��������������� �� �������� ��� ������� �����������������"� ���3"� ������� ����������� ��;�

��������������������������#�����������:M������������������1���������#��#���� �����

�������#�������������������������������#�����

(� F����� F�������� ���-��&����� ��� ����������� �������� ����� ����� ����� ����#��������

�����������������������������������'"��������������>���������?��������������������

�����������������������������������������������$���������� �����!����>�����?��&�����

�����!����#���������������������#��������������� ������������������������'%��=�3��&��

������� ������������ ����������� �� ������� $��� ����� ������������ �������� �������%� 1��

���������� ��������� ��� �����A� ������������ ��� ���������� ��� ��#� �� �� �����#&��

��#��� ������#�������������������11�����������&��#�� ���������������������������������

��������������������������,����������<���������������������������������������������������

������������

�

����������������#�������� ����������

�� �������� ��#�����%�� ��������� ������ ������ ������������ ����� ������

������� ����� ��� �� �� �������� ��� ������ �����##���� ��� ����� �� ������ ������'� �� ����

�������� ���������� ��� �� #�������"� ���3"� ��� ��������� ������������ ������ ������'��

��

�

��������������������������������������������������������������������������

�

�

� ���

4������ ��������� ��� ��������� ������ �������� ���� ��� ������ ��� �&������� ����� ���

������� ����������� �������� �� ���#���� �� 1�����##����� ����� ����� ��� ��11�����'� ��������

��� �� ���3� ���������� ��� ������'� ������ ������������ ������ �������� 2�� �������� ���

������ �� ���� �������� ��� �������� ������������&�� �� ��� ������������ �������� �&��

��������� ��� 1��� 1������ ��� ��� �������� ���������� ��##��������� �11�������� ��

��������������;���������������#�����������������������������������9�����������0�����

��������������������������� �������!�0��������&���������������������� ��������������

������������������������������������������'�������������������'��

�

������������������������

�����������������������������&������������ ��������������������������������������

��� �������� ��� ������� ���� ����������"� ��� ��� �� ������ ��� ������ ����� ���������� ���

�������� ��������������� 2�����"� ��� ����� �� ����� �������"� ��� ������ ��������� ���� ���

���������������������������������&���������������������������������#�����������������

����� ����� ��������&������ ������4������ ������� ����� ����� ����������� ������������

5��N� �&�� ����� ������ ������ ��� ������� �������������� ���� ��� ���� ����� �����##�����

�����'� ���� ��� ������� ������������� (�� (������ !� ����������� ������ �������� ������#����

����������"��������������������������������������=�������*�����������

�� ���� ����� ����� ��1�������� ���� �������� ����� ��� ���������� ��� 1��������

������������ �� ��� ��������� ����������� ��� ��#������ ���������� �� �� ��� 1�����

����������� ���������"� ���������� �� �������� �&�� ��� ������ ������������ &�� �������

�����������

*�������������������� �����������#���9�������&��������������&��������������������

��������� �� ��� ��������"� ���� ������ ���� �����"� ���� 1�������� ������������� �� ������

����������������� �����������������������������&H����������������>���������&�?"����

����������������9������������!���������&�"�������"���������������������������������

���������������������������������"����(�����"����������'����#������������������

�

�

��

�

��������������������������������������������������������������������������

�

�

� ��

���������A�������������������������� ������������������

�

�

��

��� ���

�������������

��������� �

���������

��������� �

��

��� ���

���������

��� ��������

��

��� ���

����������

������������ ��

!���""��

0���� ���� ���

��� ��������.�

E����� ���'� ����

�.�

E����� ���'� ����

�.�

�#����"����

$ %���%$#�� %#����#��

:M��"� 0������"�

D���"��

F����� F�������� ���

-��&�����5� ���"�

B�#��3"� � ����"�

-������"� F�����"�

F��������"� 6�11���"�

-���������6������

0������� 5��N"� B�������"�

=����� ��

F����������

��$�$��%%#����%$�

������$$"�#�&�$���

������ $���%'�

��������� �����

���������!�

1����������������

������������������

��������#��������

�����������������

�������#��������

��������������

�������������

�������������

��������� �����

����������

�����##����#���

��������������������

������������������

������'�

��

������� ����� !�

��� ����������

�������� ��� ������

��1������� #���

���������� ������

�������

������������

�

�

$���� ����������������������������������� �����!����������

��������� ������������ &�� ��� ����� �� �������� ������������ ��#��� ��������� ���

���������� ����������#��������������������������������#��������������"�����������"�

���������"����1���������������������������������������������&����������� ����������

����1�����������������������&�"���������������"����(�����"���������"����������*������

��@������ ����� #�������� ��#��� ������� ������ ����'� ���<� ��� ������ ������������ ���

���������,����������������������������������������@������$,�����%�1������������

�������������������������� ��������������� ��������6�����F�����������������������

���� ���� ���� ������� ��� ������ ������������ �#������� ������ 1������� ���� ����� ��

��

�

��������������������������������������������������������������������������

�

�

� �/�

-����������+�����6�������$)��#&����"�D������"��.�/%��=������&����"�������"�����&H"�

������������������������������������������&�����<�������������������#���������������

���������� �����������������������������������������&����;������������

�����������������������#��������������!��������11�����������������������������������

������� ��� ���� ��� 1�������� !� �������� �������������� �� ������ ������ �������� ��������

��������������������������������������� ��������$)���������������>*����� ��+����?�

���� �.�/%�� 4������ !� ��� ������������ ��� ����� ���������� ��� )��� ���� ����� �����A� �������

������������ ��#��� ��������� ��������� ��������������� ������������� ������ ���� 1�����

���#�������$�����������������1����������1��������� ����������������%��(���������&��&��

���������� ���������� ������������� ������������ ��#��� ������ ���������� � �������"� ���

���#��� ������� ����"� !� ���������� ������������ �������� �� ������ ��� �����1������������

2�������� ��������� ��� ������� ��������������� ����������� �#��� ������ ������������ ���

������ �����@��������� !� ���&�� ��� ������������ ��������� ��������� �� �������� �&�� ���

������� ������������������11����������������������1�������"����������������������������

������������������������������'������������� ���

(�� ��������� ������ ������� ����"� ���<� ����� #��� ������ ������������� ������������ ���

��������� � �������"� ������� ����������� ��#���� ����� ��� �.�/� ����� ��� ���� ��� &��

��������� ����"� ��� ������ ��������������� =����������� �������������� ��� ������

=������ ������&���������������������������������������������� ������"������1�����"�

������������� ������������� E�� ������� �������� �������� ��� ���� �� ����� ��� D�������

,�����"� ���� �.��"� �&�� ��������� �� �������� ��� ���������� �����������"� ��� �����

������������#��� ����� ��������� 1��� �����#���� ��� ������� ������&���������� ���<� ���

������������������������������������������'���������������������������

�� ������� ����"� ��� ���#��� ����"� ��1����"� ��������� ��� ��������� ���������

������������� �� ������������ �� ��� � ������ �����#���� �������������� ��;� �������� ��

������������ ��������� �#��� ����� ���� ����#������ ��� ���� ������������� ���������� ����

1�� ����������������������#��������

����������������������������������������������������(���������������������������������������������"���#������������������9� �������"������#���"���1�������

F������������������������>2������������������?"�����������������������.�"���������������������������

����������������������������������������������������������������������������������

��

�

��������������������������������������������������������������������������

�

�

� ���

2�� !� �������� ��� ������� ����"� �������������� ���&�� �� ��#����� ������ �������� �&��

����������1�������������������"��&��������������������������������������������������

������1��������������������������������������#���������1����������� �������������������

$���� �� ������=�������"� �.�/G�5�� �"� �.�����./G�D������"� �..G�*����������.����

�./�G�6������"��./G�5���&���"��./�����.//G�=��������"��./�G�F�������"��./.���

�.��%���

+�#�����������������������������1�����������������������������������������������

1����� ������� �"� ���&�� �� ��#����� ������ �����'� ���������� ���� ������� ������������ ���

������� ��##��.� �� ���� 1������� ������ ������� ����� �������G� #��� ������ ��� ������� ���

1�����������������������������������;���������$=��� ���"��.��G�,������"��.��G�

5�������"� �.��� �� �..G� )��"� �.��� �� �.�/G�5����"� �.��� �� �.�.G� 0����� �� D����"�

�.�/G�5������"��.��G� �����"��.�.G� ��"��.�.G�,����"��.�.G�*��������"��..G�)��� �"�

�..G� B����#���"� �..G� 5� �����"� �..�� �� �..G� 5���"� �..�G� (��������"� �..�G�

=���"��..�G�B�������"��..�G�D�� ���"���%��

4������������"��&��&������������������������������������������ ������������������

���� ����� ������������� ������������ ����������"� ��� ������� ����"� ��� ��1�������� ������

�����1����'� ��� �������� 1������ ��� ������� ������� ��� ���� ����� ����� ����������'� ��� ������

����������� ��� ������������ ��������"� �##����� ���� ��������� ������"� ������������ ��� ����

������������ ����������� �������� �&�� ���������� ������ ���������� �&�� �������� 1������ ���

������� E���������� ����� ��� ������� ��������� �� ��#������ ��� ����������'� �������������

������������ �� ����� ��� 1�������� ���� ������� ��##����� ��� ��� ������ ���������� ������

������� ����1�� ������������������������

4������ ������ ��� ���#���� �����������"� ��1����"� ��� ���������� ��� ������������ ��������

����������������������������� �������������#���������������������'�������������������

��������� ������������ ���������� ��� ������� �������������� �� ���� ���1���� ,�� �������

1���������������� ��� ���� 1������ ��� ������ �� ���� ��� ��� !� �##��������� ��� �� �&�"� ����

��������������������������������������������������.�+����/� 1���������.������&�� ��������� �����������>��##��5������?"�����.��&�� �������������� 1�������

1������ ������ ������������ ����������� ���� ����������� ��� ������ ����#�� ����"� ���� �..�� ������ ���������� ���

��##������������������������������ �������������������������������..���������������������##������.��&��

���������������������������������'���#�����������1���� �����������������'���������������

��

�

��������������������������������������������������������������������������

�

�

� �.�

������� ������� $)��"� �..G� B�������"� �..�%� ��������� ������� 1����� ��������� ��� ����

��������� ���� �������� 1������ ��� ������ �� ���� ������ $D�� ���"� ��%� ������������ ���

����������� �� �H� ������� ���� ������� ���� �����1����'� �������� �� ��������� �����������

�����������������������1�������

F������&�������������!���������������������� ������&�������������������������������

1�������������� �����'��&���������������������������������##�������� ��1��������������

������"� ���������������#��� �������!������������������� �������� �����������##����� ���

�������� �� ��#����������� �������� �������� �� �������� �������� ��������� ����� $=���"�

�..�%� ��� �������� ��3� ������� �������� ������ ��� )�� ������� ��� ��� ����� ����������

�����#�����������������������������������8�����!����-���������:����������!����������+��

�����#���/� $0�������� 0�������&�"� �./�%�� �� �������� &�� ������� �����������"� ������

�������������������������������� ��������������������� ���������&�"���������������

���������"� �������������������#������������'������������������ ���#�������� ������������

���� ��� ��#����� ���� ��������� �� ����������� ��� �������� �� ������ ���� ����� ��� �������

�����������������������1�����������������������������

(� 1������ �������� �&�� �������� ������� �������� ������������� ����� 1����������������

���A�

�

�� ��� 1������ ��� ������ �&�� ��������� ���������� ������������ ������������

�������������"� �� ���� ����� � ����������� ����������"� �&�� ���� ���'�

������������������� !�""� ��#!!��$%�#"� ��%#����&�G�

�� ��� 1������ ��� ������ �&�� ����������� ����������� ��������'� �������������

������������ ��������� �� ������� �������������"� �� ���� ����� � ����������9

���������������������������������������������������)������������!!�!�������������������������������������0�������� �89:�����������������������������-�

#���E� ���� ������� ��� ������� ���������� ������������ �+�� �������������� ������-� ��� ������� ������ �����

����������������� ������������������������������-� ����� �������������������������������������������� ���

��������0�����������������������!�������������������� ������������������� ��������"��������������������

������-� �������� �� ������� ���������� �+�� �##����� �����+�� �������"� ��� ������������ ��������� �� ���

�������!����������� �����/�$5� �"��./�%�����)��"��..��

��

�

��������������������������������������������������������������������������

�

�

� ��

������������"� �&�� ���� ���'� ����������� �������� $'�'�!�"��

�#!!��$%�#"� ��%#����&�G�

�� ��� 1������ ��� ������ �&�� ��������"� �� �����"� ��������� ��� ������� �� ���

������ �� ��� �������� 1������ �������� ��� �&�� ��� ��������� �� ����

������#��� �&�� ��� ������������ ����� ������ ���� ������ �������"� ��

���� ����� ������������"� �&�� ���� ���'� ����������� �������� "� ��!#

�#!!��$%�#"� ��%#����&����

�

=���&��3� ��� ��������� ��� ��������� ��� �������� ���� ����� ����������� ��������� ���

������������ ����� ������ ��� ������ ����� �������#�����'� �� �������� ���������� ��������

�������������������������������������������##���������� ������

�

$���������������������������� ������������������

�

�� ���� ����� ����������� �&�� �������� ���#��#���� �� ���� ���������� ������������ ��

���������� �������������� !� ��� ������ �� �������� �� ��#����� ���� ��������� ��� 5�11���

F����������2#������>2������������������?�������.����#�"���1����"��&�����������������

���������������������������������������������1����'�����������������������������������

@���� ����� ��� ������� ����� ����� ��!� �&�� ���������� ���� ��� ������ ����������

��������������������������#��������1��������������$���������������������1������1��%�

��� ��� 1�� ���� ��� ����� ��� � ��������� ������#�����"� ��� ����<� ��� ����� ��������������

��������� ���� ���#���� ������� 1����� ���"� ���3"� ��� ������1��������� ��� ��� ����#���

������������������������������������#�� �������������������������������#��������������

�&�� �������������� �� ����� ������ ������������� �� ������������ ��� ������� �����

>1�� ����?� ��� ����� ���������� �� �����#��� ��� ���� 1���� ���������� ��� ����� ���

���������������������������

����������������������������������������������������)��"��..�����)��"��..����� F���������� ��������� ��� ������� ��� I��������#� ���� ��� ������ )��� ������ ������������ ������� ������

�������� �������� �� ��������� ������ ������ �� ������� �+�� ��� ����� ���� �� �����!�� 89:� ������� ��������

��

�

��������������������������������������������������������������������������

�

�

� ���

(������"� ��� ��#�� ��������� �� ��� ��� 1��������� ������������ �� ������������'�

������������ �������������� ����� ��� ������� ������������ ��3� ������� ������ ������ ���

����������������������&������������������#����������������������������������������&��

)�������������������0���������������.�0������������������+�����������������������������

�����!����� ��� ������� 89:� 0� �������� ��� � ������!����� �� ��� ��#�������-� ���0�

��������������������������� �������" &/��

E����� ���� ����� >�������?� ��� F���������� ������ ��������� �&�� ������������ ���

���� ����������������������������������1����'��������#������'���������������������������

�������� ������ ������� $*��������"� �.�%� ��������������"� ������"� �������������

�������������������������������������������������������$���������������9����������%���

��������#��&��#�����������������������������

*��������� ��1������� ��� ������������ ������ )�������!����� ��� �������� ��� �����-� ���

������ ���� ��������� ����� ��� �� ���� ����-� ���������� ������ ��� ������� ��!������� ��

#���� ����� ���� �� ��� �������� ��� ���� ����������/� �� ����������� ����� ������'�

������������ ������ ������� ���������� �������������� ���� )�������� �������� �+�� ���

���������!!�/� �� �&�� ��� ���� ���������� ���'� ������� ��� ������������� ��� ���� ����� �����

)������������� ���%�!������������������������������������!���������� �������������

������� ������ ���������-� ���0� ��� ������� ��� ������ �����������/� 2� ������������ ���

����������0������"���������������)�������������������������������������0�����������

����������������!���������� ������������� � #������������������ ������������#������

��������-� ������+F� ��������� ��� ����� ��� ������ ��� ���� ������ ����� ���������� �-� ������

����� �-��������������������������/�+����������*�������������������0������������

���� ���� ��;� ��������� ��������� ������ ������� ����� ����������� ����� ���� ����������

�������������������������� ������������������"�����11���� ������������������������"�

���� ��� ���� ��������� �� 1����� ���� 1�������� ������������� 2#��� �������� ���<�

����������������������������������������������������������������������������������������������������������������������������������!���������������������������������������� ���������������� ����������������+��������+�������������

����� ������������!����/���� F��� ����1������ ��� ���� ����� $��� ������������ ���� ����������� ������� ������� ��������� ����� ������ �������%"�

F���������"� ����� �� ��� ����� ����� ��� ������� ������� �&�� &����� ����������� �������� ����� ������ 1�����

�������������*���������������3��������-������"����L��8��7�"�,�&����"�I���"�O��#��"������

��

�

��������������������������������������������������������������������������

�

�

� ���

������ ����������������������������������������������������������1������������#����

��������������������������������������������&���������������� ����������

*��������� �������� ��� ��1��� ����� ��� �������� ������������ ������������ ���

������������������ �������������� �����������������������������������A�

�

�� ��� ���������� ��� ������� ���������� ���� ������ �� ��##����� �&�� ��� 1�����

���������������������� �������������&��������������##���#������1����

������������G�

�� ��� ���������� ��� ������� ��� 1������� ��� ������� ����������� ������

������� �����������������#������� ��1���� ����"�����#���������������

������1��������������� ����G�

�� �����������������������������������#������������������������������������

��##������&�������������������������������������

�

E���������������������� ���������������"���#���������������� ���������)� ������

��� ����/� �� ���)� ��������� �����!��/� ��������� ���0������� �� ����� ����������/� ��� ����

������� ������������������������1��������������1���������������������������������������

�������������� ���#���������� ��� ���������� �����'� � �������"� *��������� �������� ���

�����1����'��������������������������$������������&�����������������'����������������

��������������������������9���������%��&����������������������������������������������

������������������ ������"�������������"���������������A�

�

���������������������������������������������������)=������������!���������������������������������� �����������������!���������������������������������

������ ��������-������������������!��� ��������������� ����/�$0������"��.��%���/�*��������� ����������"� ��1����"� �����)��� ����� �!����� ������������������ ����"� �����������-� ���������

���� G������� ������ ��� �������� ����� ���-� ���� ��,� ������� ���������� �������������� ������������ ����+F�

�����!����� ���������� ������ � ������ ������ ���� ���������� ����������� ��� ��������� ��� � ������ �+�� ���

�� �������� ��������������������2���������������������������������"��!���������+���������������+��

�� ������ ���������������������������!����/��������������������)���������!����������������G������-�

�������-������##����������������##��-�������������������������������������������������� ������������!!�-�

�+�� ��� ��������� ������ ����"� ������������ ���� ��� ����� ������ �� ������������ ���� ����������� ���

���!���� ����������� �������-�������������!�-���������� �����!����������������������������#���/�

��

�

��������������������������������������������������������������������������

�

�

� ���

�� ������������������������������������������&������������������1�� �����

��������������������������G�

�� ��� ������ ���� ���1����� ������������� ������������ ��� ������������ ���

�������'������������ ���������������&� ����������������&�������1������

������ ��������'� ��� �������� ���� ���#���� ��������� ���� ���1���������

$���&�����������1�����������������&���������������������� ����%G�

�� ��� �������� ����� ����������� ��� ���� ����� ����� ������� ��� ��##����� �&��

������������������&�������������#�������G�*����������11����"���1����"�

�&�� )��� ���������!�� ���� ���� ��� ����+��� ����� ���� ��������� ������

����������� ������ � ������ ������������ ��� �����!����� ���� ����� �+��

����������������������������������������!������������������������� ��

���� ����� ����� ������ � ������ ���������� ����� �+�� ��� ���������

����������� ������ ������ ��##�� ������� ���������-� ���� ��� �� ����� ���

�����������-� ��� ��������� �+�� +����� ���������� �� �������� ���������� ���

�����!����������������������������������������������%����� �����/G�

�� ���������� ��#��� ���������� ������ ������� ���� ��##����� �&�� ������#����

������������������"� ���������������"� ������������#��� �������������������

�&�� ������������� �� ������#���� ��� ����� ��� ������������ �� ��� ����

�����������#�������������������##�������� ���&�������1��������������������

��������������������������������

�

2������ ���� �������� ���� ����� ����������� �&�� ��������� ���������� ������������ ��

������������������������!�������������B����#������������"��������#���������������������

*��������"� ���������� �����������'���������������������������������������������������

������ ������� �� ������� ������ ���� ����� ���� �� ����"� ���� ����� ���������� �� ���� ����������

���������������� ��� ����<� ���&�� ������ ���������� ������������� �� 1���� ������ ������

�������������

(�� �����������"� ��� B����#���� ��� ��1������� ��������������� �� ���� ��������

��������� �������������������A�

��

�

��������������������������������������������������������������������������

�

�

� ���

�

�� �����##��������������G�

�� ���������������������

�

(�� ��##����� ���������� ������������ ���������� ������ �������� �&�� �������� #���

���������� ���������� ������ ������� �����"� ������ �������� ��� #�����"� ���������� ��#���

�����������&�����1��������� ���������������������� ���������������� ��������@����##�����

����������������������)���������������������������� ���?�$=���"��..�%"����������

������������������������������������������ �����#�������� ����������������"�����������

������ �������� �&�� 1����� #��� ���������� � �������� �� �&�� ��3� ��������� �� 1����� ����������

��#������������������� ��������������$5�����"��./.%��

+�����������������������������##��������������"���1����"������������������������A�

�

�� !�����������������;���������1����&������������������������������������G�

�� �������� ������ ��������� ��� ���#��� ���������� ��� ������ �������� ��

� ����������������<�������������������������#�������������������������

��������������������������#�������������������������G�

�� ��#�������������������������������������

�

(��B����#�����������������&�"���1���������������� ����������##������������������

5�����"�#������������������� ������"��������������������."��&����������� ���������##�����

������������������������������

4������ ��1��� ����� ��� ���������� ������ ������� �������� ��� 5������ �������

����������� ������� �&�� !� ������ ��� ������� ��#��� ,��7�&������ ������� ��� 0�������

����������������������������������������������������B����#���"����3"�����������"������������������ ������������������������"����������#��� ��������������

���1����������������������&�����������������������������&�����������������������������������������������

$���������������������� ��������������������������������&���������������������������������������������"�

��������#��� �"����&�����������������������N������������%���.� 2#��"� ��� �������"� ���������� #��� ���������� �������� ���� ��##����� ���������� ������ ������������ ���

����� ������� ������� �������������� ������&�� ��������������������������"����������#�����������������������

������������������������������������������&��&��������1��������������������

D������������������������������"�������"������������1��������"�1���� �������$�������������%�������������'����

��1����������

��

�

��������������������������������������������������������������������������

�

�

� ���

���������������������� �������)���������� ��������������������+����,� �����������0�

�������!����������������� ������������#���������!�������/�$0������"��.��%��

��������������������'�������������!����������������������E���������"����������"����

��������"���1����"������#���������������������������'�#����������������������������������

�&��������������������������!������������������#���������������������"����������������

�������� ��#�����"� ���� ���1��������� ��� ������� ���� ����� $���� ��� �� ������� ����������

��������� �� ������� ���������� ���� �������%� ��� �&�� #������ ��������� ��#������ ��#���

����������������������������������������������������

(������������!����������������&�����������������������������������������������#���

�����������������������������������������

�

���������A������������������������������������������������

� ����������������(���)�*"#� ���$$"�#�%�!��

�

�#����"���� $ %���%$#�� � ��%$�(���� ��

�

F��������"���.��

�

�������� ������������ �������������

��������������������������

�

�

*��������"��.��

�����1����'� ������������� �����������A�

���������������� �������

�

�

B����#���"��..�

�����1����'� ������������� �����������A�

�������� ������ ������� �� ��������

���������91���� ������

�

@����� ��������� �&�� &����� �����1������� ��� ����A�)��"� �..G� (��������"� �..�G�=���"�

�..�G�5� �����"��..�

�

�

�

�

�

�

��

�

��������������������������������������������������������������������������

�

�

� ��

$�������������� ���������������� �����������������$H�

�

4������ ��������� ������ ���������� ���#������� ��� 0������� $�.��%� ��� �����"� ���� �����

�������"� ������#��� ����������� ���� �������� ������������ �� ������������ ��������� ������

������1��� ������������������������������#���������������A�

�

�� ��� �$%�#"# �� �#"� ��� ������ &����� )���� ������ �������� ��� ����� ��

���������������������+����� ��������������+��� �������/G�

�� ��� �$%�#"# �� "#�&�(��)*� ��� ������ &����� )���� ������ �������� ���

���������� ����� ���� #������� ��� ���� �� ����������� ������ ���������� ���

������������� �����$�/��

�

������������������������������������������&���&���������������������������������

������'� ���� ��##����� ���������� ��� ������� ��� ��##���� ���1����� �� ��� ��##�����

�������� ���������

0������� ����������� ����� )������ ������ �������������� ��� ���������� ����� ����

#������� ������ ������-� ���� �������� ���� �����!����-� ���� 0� ��� ����� ������ �������

��� ������ ���� ������ ������� #������� ���� ��� ������-� �� ��� �����!!�/� +������������

���������������������3��&��!������������������������������������)��������������������

�������+����������������0���������!����+��������������������89:/�

���������&�� ����������;���������&������������� ��� ��������0�������!� ���5���&����

�&�"� �����#������� ����� �������� ������� �����������"� &�� ������������ �������������

���������������������������������������������������@����������������#�������������������������A�0�������$�.��%"�5���&����$�.//%"�F��������$�./.%�����F���0�������������������������� ���������������������������������A�

�

9� �������������������������'��������&�G�

9� �������������������������'���������������������"����������������������������#������G�

9� ��������������������'����������� �����1����������&�G�

9� ����������� �� #������� ��#��� ���������������� �&�� ��� ����� ���������� ������������ $���� ������� ���

�������������������%����� =��� ��� �������� ������� ���������� 0������� ������� )���� ������������!�� �������� ���� ����������

������ �������� ��������������������������#��������+���������,�����������/���������������������������

������)������������������������������ �������-�����������������-������������������/����)���������� ���������������������������������� ���������������/�$0������"��.��%���

��

�

��������������������������������������������������������������������������

�

�

� �/�

������������ ��� ������������ ��#���� ������ >#�������� ��� ����� ��?� ����������� ����

������� ���11����� ��� ����"� ��� ������ ������������"� ��� ����� �� �������� ��� ������� ���

���������������������1��������������������������������������������$�����������������

���������� ��� ����� ��� ����� ��� ����� ������ �������� ��� ������'� ������������ ��� �����

������������3����������������� �����������#���������������%��

��5���&���"�!������"���1����"� ���������������������������������������������������

1������'� �����������&�� �� ��� ������ ������������� ����� ��� ���1����"� ������� ����

������������ ���������������������������#����������������$��������� �������������������

�����������������%"�������������������������1�������������������"����������������'���