Embed Size (px)

Citation preview

1

Alternativas estratégicas para la viabilidad del negocio de

telecomunicaciones

2 CONTENIDO

1. Análisis de ALTERNATIVAS

2. Análisis de ALTERNATIVAS

3. Análisis de ALTERNATIVAS

4. CONCLUSIONES

Dentro del análisis de alternativas estratégicas para la

viabilidad del negocio de telecomunicaciones, se presenta el estudio realizado por Pyramid Research y adicionalmente se comparte la visión de Oliver Wyman, ambos consultores externos de primer nivel. Adicionalmente y en forma paralela, se realizó un análisis al interior de EPM.

3 CONTENIDO

1. Análisis de ALTERNATIVAS

4

Entorno del mercado de telecomunicaciones en Colombia Colombia uno de los mercados más dinámicos de la región.

Fuente: Pyramid Research, 2013

TACC próximos 5 años

TACC últimos 3 años

4% 1%

5% 9%

5% 12%

7% 8%

4% 4%

Colombia experimentará una tasa de

crecimiento anual del 7% durante los próximos 5 años; lo cual ubica al país como uno de los mercados más dinámicos de la región gracias a diferentes factores como:

Desarrollos importantes del sector Lanzamiento del programa Plan

Vive Digital La asignación de frecuencias LTE

programada para Junio 2013 La consolidación del mercado con

la convergencia de grandes operadores.

TACC Sector de Telecomunicaciones en América Latina (2010-2018)

5

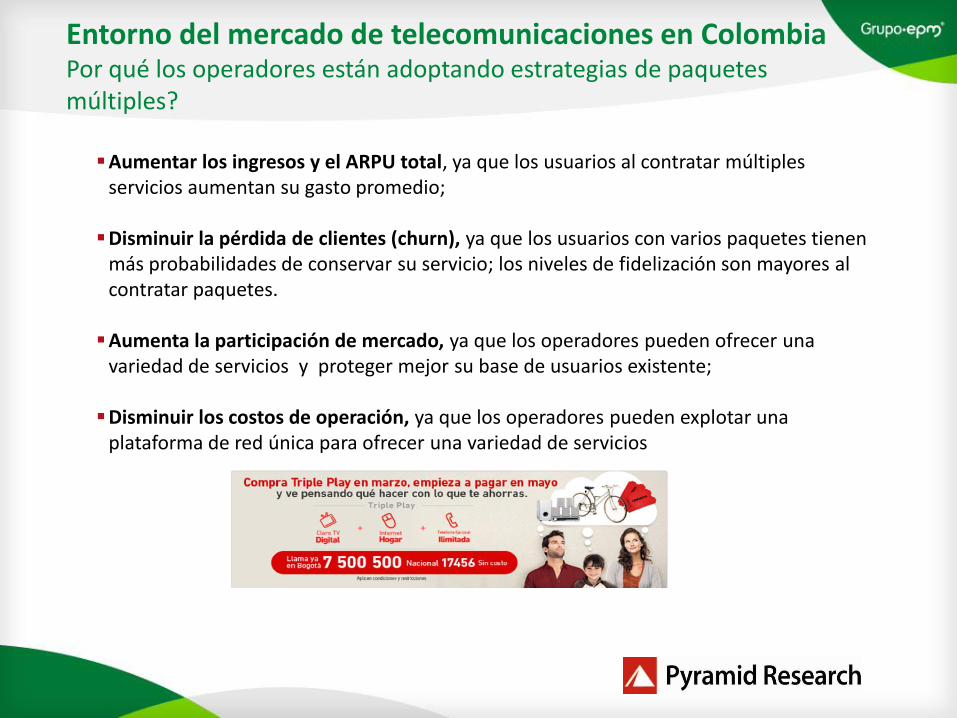

Entorno del mercado de telecomunicaciones en Colombia Por qué los operadores están adoptando estrategias de paquetes múltiples?

Aumentar los ingresos y el ARPU total, ya que los usuarios al contratar múltiples servicios aumentan su gasto promedio;

Disminuir la pérdida de clientes (churn), ya que los usuarios con varios paquetes tienen

más probabilidades de conservar su servicio; los niveles de fidelización son mayores al contratar paquetes.

Aumenta la participación de mercado, ya que los operadores pueden ofrecer una

variedad de servicios y proteger mejor su base de usuarios existente; Disminuir los costos de operación, ya que los operadores pueden explotar una

plataforma de red única para ofrecer una variedad de servicios

6

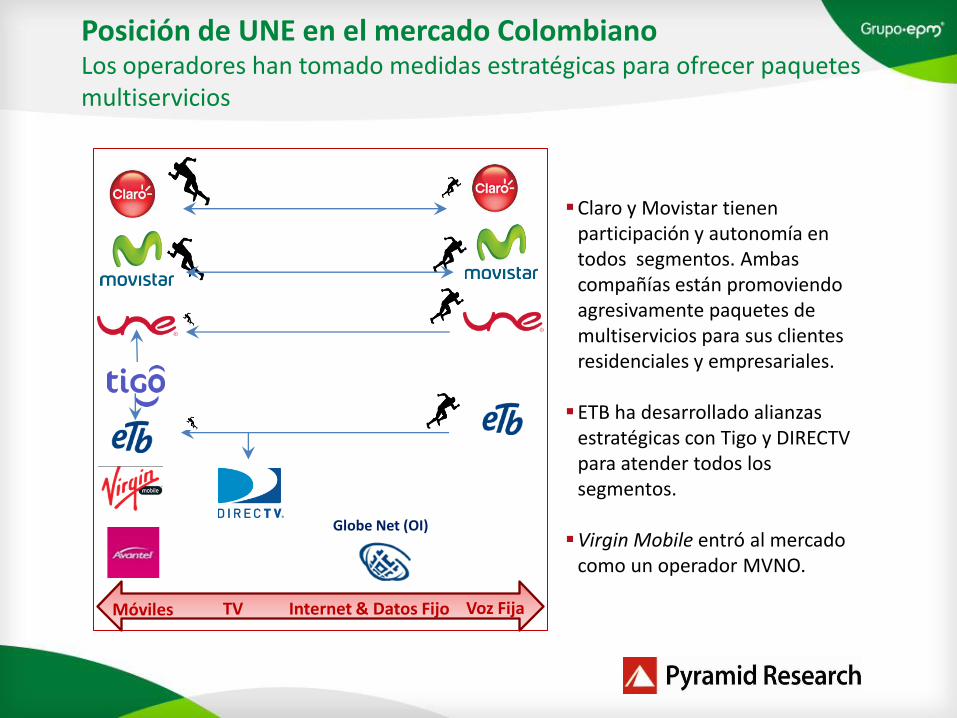

Posición de UNE en el mercado Colombiano Los operadores han tomado medidas estratégicas para ofrecer paquetes multiservicios

Claro y Movistar tienen participación y autonomía en todos segmentos. Ambas compañías están promoviendo agresivamente paquetes de multiservicios para sus clientes residenciales y empresariales.

ETB ha desarrollado alianzas

estratégicas con Tigo y DIRECTV para atender todos los segmentos.

Virgin Mobile entró al mercado

como un operador MVNO.

Móviles Voz Fija Internet & Datos Fijo TV

Globe Net (OI)

7

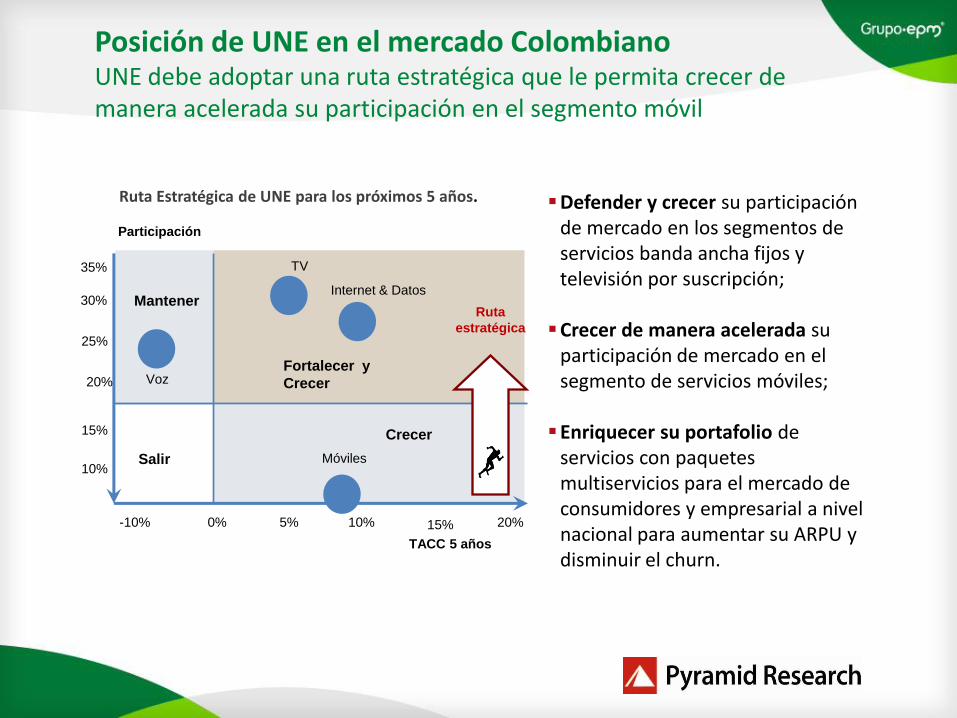

Defender y crecer su participación de mercado en los segmentos de servicios banda ancha fijos y televisión por suscripción;

Crecer de manera acelerada su

participación de mercado en el segmento de servicios móviles;

Enriquecer su portafolio de

servicios con paquetes multiservicios para el mercado de consumidores y empresarial a nivel nacional para aumentar su ARPU y disminuir el churn.

Posición de UNE en el mercado Colombiano UNE debe adoptar una ruta estratégica que le permita crecer de manera acelerada su participación en el segmento móvil

-10% 0%

10%

15% 10% 5% 20%

15%

20%

25%

30%

35%

Fortalecer y

Crecer

Mantener

Crecer

Salir Móviles

Internet & Datos

TV

Ruta

estratégica

Participación

TACC 5 años

Voz

Ruta Estratégica de UNE para los próximos 5 años.

8

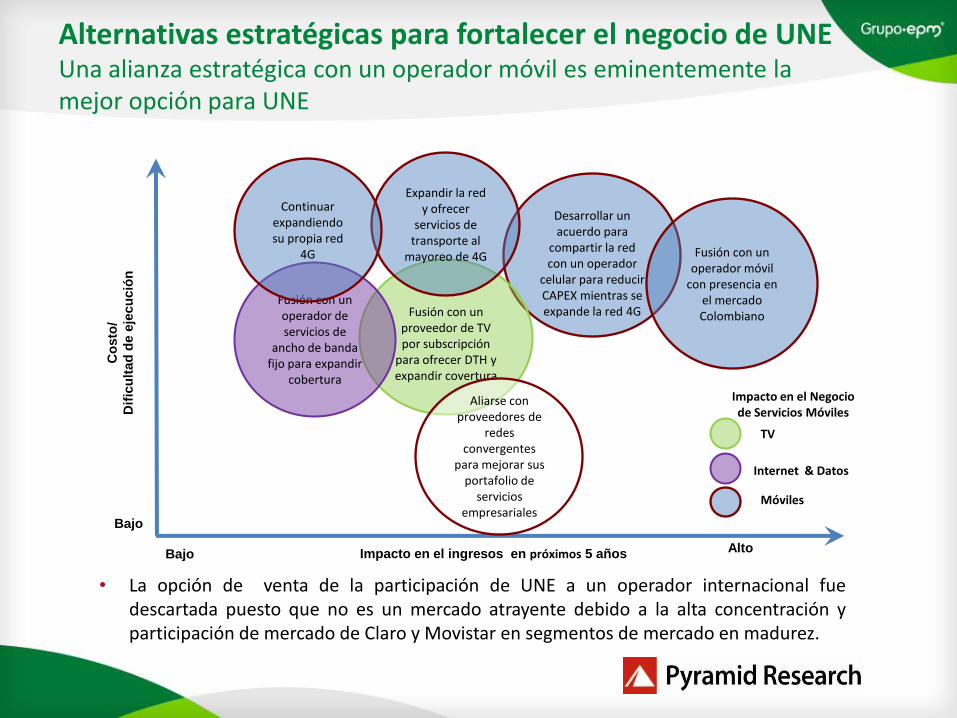

Alternativas estratégicas para fortalecer el negocio de UNE Una alianza estratégica con un operador móvil es eminentemente la mejor opción para UNE

Desarrollar un acuerdo para

compartir la red con un operador

celular para reducir CAPEX mientras se expande la red 4G

Alto Bajo

Bajo

Impacto en el ingresos en próximos 5 años

Co

sto

/

Dif

icu

ltad

de

eje

cu

ció

n

Fusión con un

proveedor de TV por subscripción

para ofrecer DTH y expandir covertura

Expandir la red y ofrecer

servicios de transporte al

mayoreo de 4G Fusión con un operador móvil

con presencia en el mercado Colombiano

Aliarse con proveedores de

redes convergentes

para mejorar sus portafolio de

servicios empresariales

Fusión con un operador de servicios de

ancho de banda fijo para expandir

cobertura

Continuar expandiendo su propia red

4G

TV

Internet & Datos

Móviles

Impacto en el Negocio de Servicios Móviles

• La opción de venta de la participación de UNE a un operador internacional fue descartada puesto que no es un mercado atrayente debido a la alta concentración y participación de mercado de Claro y Movistar en segmentos de mercado en madurez.

9

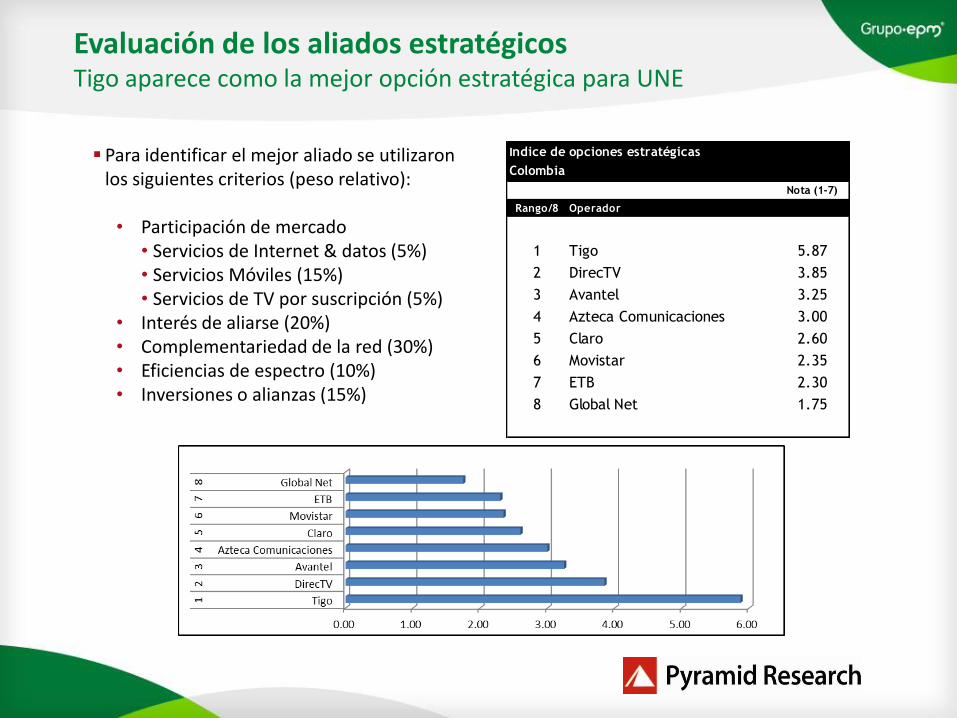

Evaluación de los aliados estratégicos Tigo aparece como la mejor opción estratégica para UNE

Para identificar el mejor aliado se utilizaron

los siguientes criterios (peso relativo):

• Participación de mercado • Servicios de Internet & datos (5%) • Servicios Móviles (15%) • Servicios de TV por suscripción (5%)

• Interés de aliarse (20%) • Complementariedad de la red (30%) • Eficiencias de espectro (10%) • Inversiones o alianzas (15%)

Calificaciones de cada criterio en una escala de 1 a 5

Nota (1-7)

Rango/8 Operador

1 Tigo 5.87

2 DirecTV 3.85

3 Avantel 3.25

4 Azteca Comunicaciones 3.00

5 Claro 2.60

6 Movistar 2.35

7 ETB 2.30

8 Global Net 1.75

Colombia

Indice de opciones estratégicas

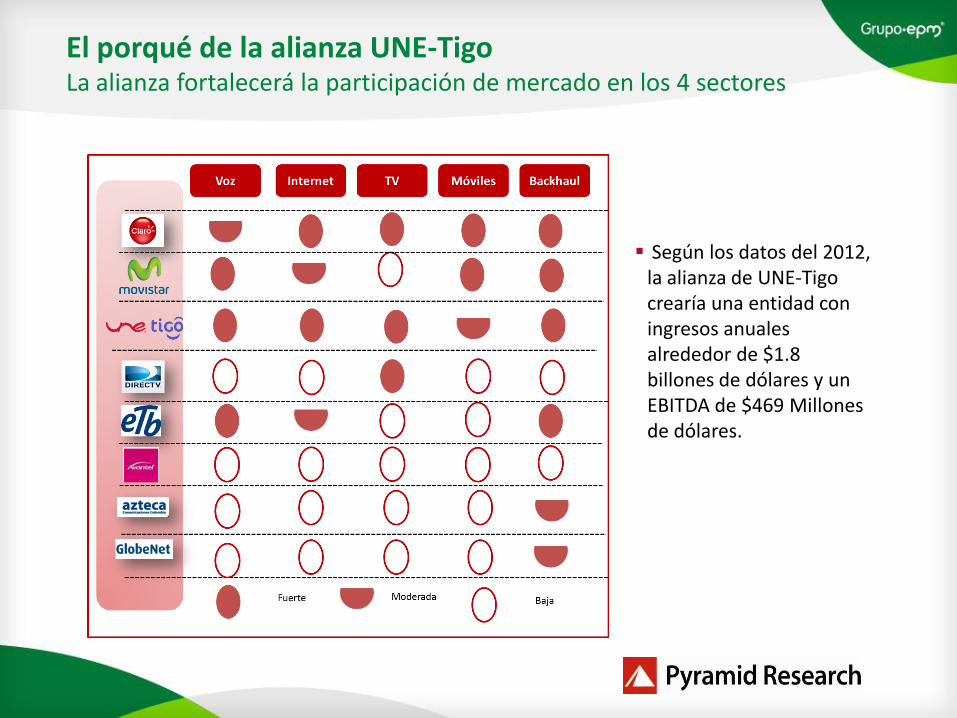

10 El porqué de la alianza UNE-Tigo La alianza fortalecerá la participación de mercado en los 4 sectores

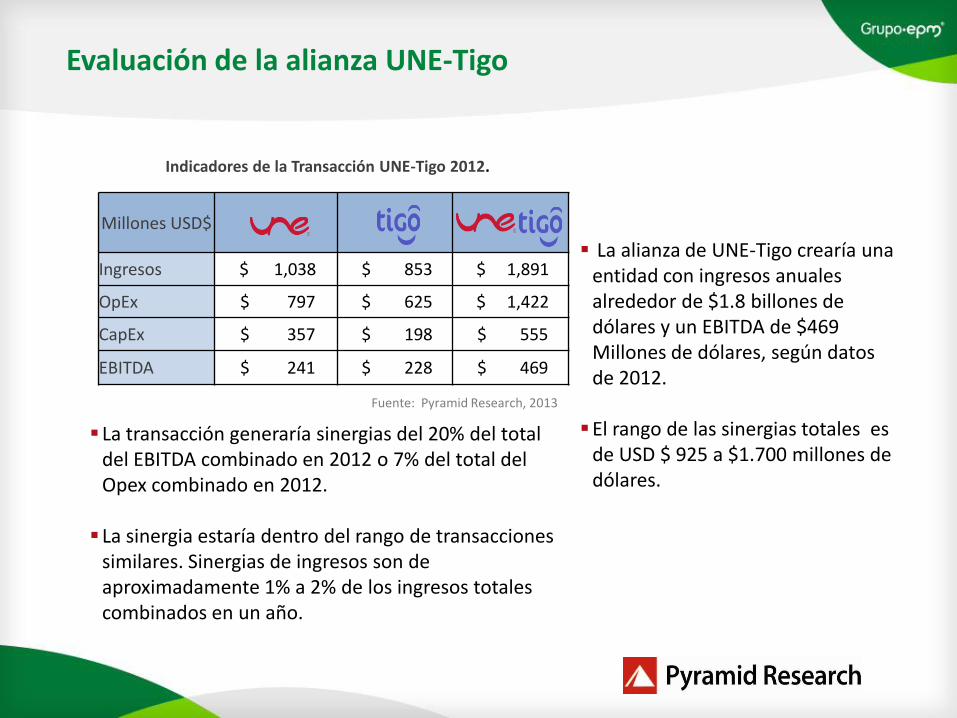

Según los datos del 2012, la alianza de UNE-Tigo crearía una entidad con ingresos anuales alrededor de $1.8 billones de dólares y un EBITDA de $469 Millones de dólares.

11

Fuente: Reportes Financieros de las Empresas, 2012

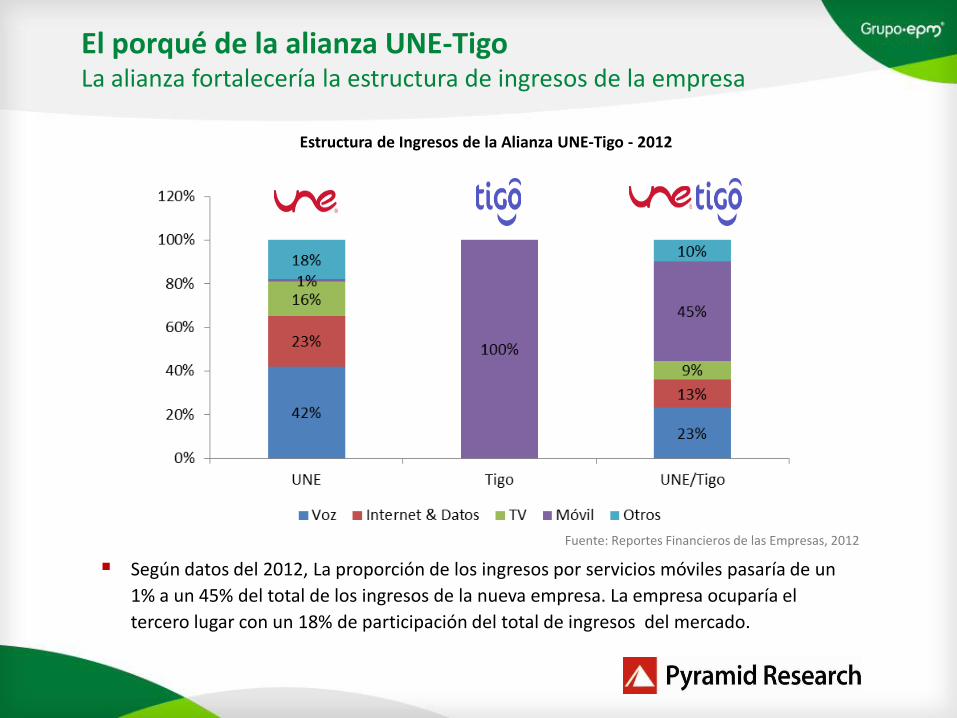

Estructura de Ingresos de la Alianza UNE-Tigo - 2012

El porqué de la alianza UNE-Tigo La alianza fortalecería la estructura de ingresos de la empresa

Según datos del 2012, La proporción de los ingresos por servicios móviles pasaría de un

1% a un 45% del total de los ingresos de la nueva empresa. La empresa ocuparía el

tercero lugar con un 18% de participación del total de ingresos del mercado.

12 Evaluación de la alianza UNE-Tigo

La alianza de UNE-Tigo crearía una entidad con ingresos anuales alrededor de $1.8 billones de dólares y un EBITDA de $469 Millones de dólares, según datos de 2012.

El rango de las sinergias totales es

de USD $ 925 a $1.700 millones de dólares.

Millones USD$

Ingresos $ 1,038 $ 853 $ 1,891

OpEx $ 797 $ 625 $ 1,422

CapEx $ 357 $ 198 $ 555

EBITDA $ 241 $ 228 $ 469

Fuente: Pyramid Research, 2013

Indicadores de la Transacción UNE-Tigo 2012.

La transacción generaría sinergias del 20% del total del EBITDA combinado en 2012 o 7% del total del Opex combinado en 2012. La sinergia estaría dentro del rango de transacciones

similares. Sinergias de ingresos son de aproximadamente 1% a 2% de los ingresos totales combinados en un año.

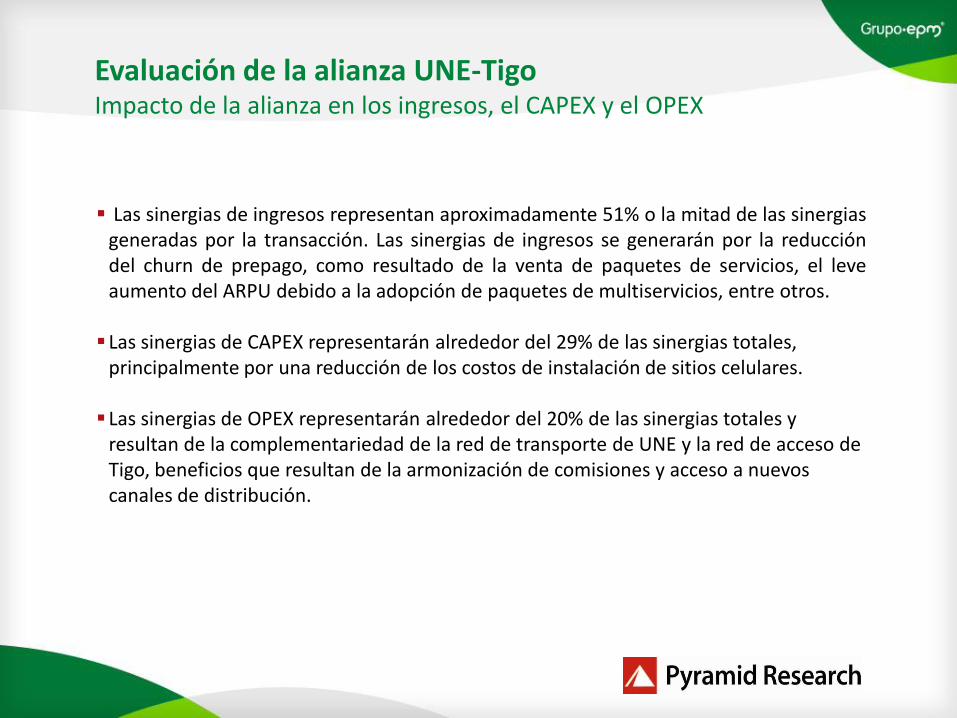

13 Evaluación de la alianza UNE-Tigo Impacto de la alianza en los ingresos, el CAPEX y el OPEX

Las sinergias de ingresos representan aproximadamente 51% o la mitad de las sinergias generadas por la transacción. Las sinergias de ingresos se generarán por la reducción del churn de prepago, como resultado de la venta de paquetes de servicios, el leve aumento del ARPU debido a la adopción de paquetes de multiservicios, entre otros. Las sinergias de CAPEX representarán alrededor del 29% de las sinergias totales,

principalmente por una reducción de los costos de instalación de sitios celulares. Las sinergias de OPEX representarán alrededor del 20% de las sinergias totales y

resultan de la complementariedad de la red de transporte de UNE y la red de acceso de Tigo, beneficios que resultan de la armonización de comisiones y acceso a nuevos canales de distribución.

14 Conclusiones La alianza UNE-Tigo es la mejor opción estratégica para garantizar la sostenibilidad del negocio de EPM a largo plazo.

Hemos identificado una serie de opciones estratégicas para ayudar a UNE a identificar la ruta estratégica que le permitirá garantizar la sostenibilidad de su negocio a largo plazo. De todas las opciones que examinamos, encontramos la alianza UNE-Tigo la más atractiva

por que le permitirá a la empresa cerrar la brecha de vulnerabilidad en el sector de servicios móviles y así poder competir contra Claro y Movistar. La justificación de la alianza UNE-Tigo se puede resumir en una serie de puntos clave:

Es consistente con las tendencias mundiales de convergencia de servicios móviles

y fijos. Las operaciones y la redes de UNE y Tigo son altamente complementarias; la

superposición de segmentos es limitada, lo que facilita la integración sin redundancias operativas sustanciales.

Fortalece la empresa para enfrentar a Claro y Movistar. Permite el acceso a una red de distribución ya establecida a nivel nacional. Fortalece la viabilidad del negocio de ambas empresas a largo plazo. Genera eficiencias de espectro importantes; fundamentales para el desarrollo de

servicios de datos móviles.

15 CONCLUSIÓN PYRAMID RESEARCH

De las opciones la alianza UNE-Tigo es la mejor opción estratégica para garantizar la sostenibilidad del negocio de EPM a largo plazo y es la más atractiva por que le permitirá a la empresa cerrar la brecha de vulnerabilidad en el sector de servicios móviles y así poder competir contra Claro y Movistar

16 CONTENIDO

*El objeto del contrato de OW fue el estudio y calculo preliminar de Sinergias.

2. Análisis de ALTERNATIVAS

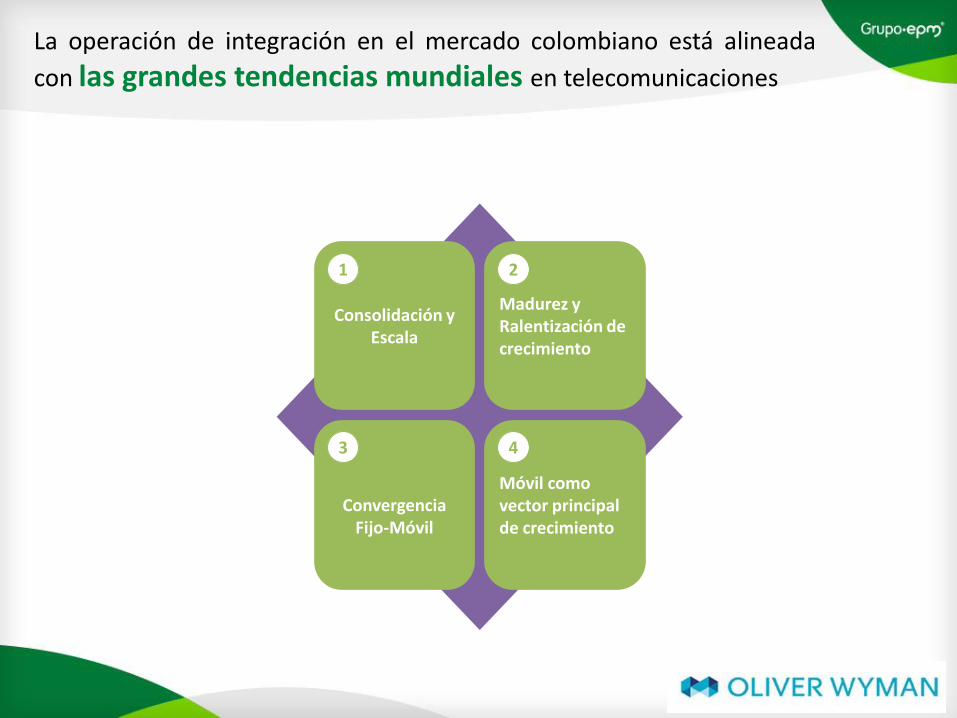

17 La operación de integración en el mercado colombiano está alineada

con las grandes tendencias mundiales en telecomunicaciones

Consolidación y Escala

Madurez y Ralentización de crecimiento

Convergencia Fijo-Móvil

Móvil como vector principal de crecimiento

1 2

3 4

18 Hay una clara tendencia a la consolidación de operaciones en distintos niveles para ganar escala y obtener más

eficiencias en costes en mercados más maduros

País Operadores Fecha

2009

2010

2012

2013

Fusiones y

Adquisiciones

Acuerdos de

compartición de redes Joint Ventures1 2 3

País Operadores Fecha

2011

2012

2013

País Operadores Fecha

SE 2000

SE 2000

2007

2011

2012

+

+

+

+

+

+

+

+

+

2013 2010

2011

+

Operaciones de fusión abortadas

por reguladorOperación de network sharing en

curso

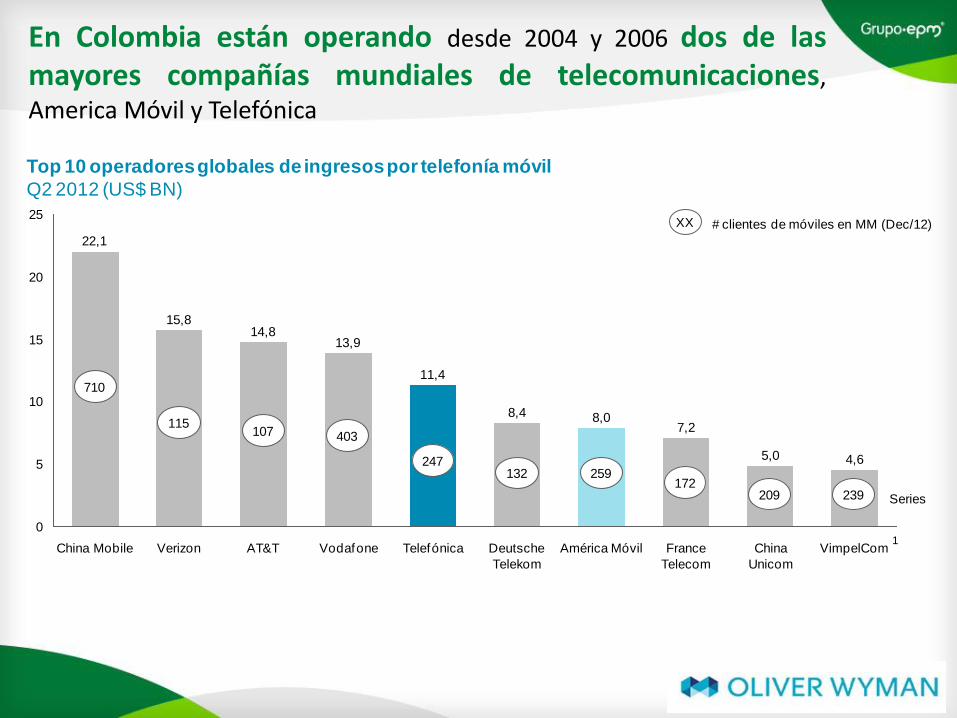

19 En Colombia están operando desde 2004 y 2006 dos de las mayores compañías mundiales de telecomunicaciones,

America Móvil y Telefónica

0

5

10

15

20

25

7,2

América MóvilDeutsche

Telekom

8,4

Telefónica

11,4

Vodafone

13,9

AT&T

14,8

Verizon

15,8

China Mobile

22,1

VimpelCom

4,6

China

Unicom

5,0

8,0

France

Telecom

Series

1

710

115107 403

247132 259

172209 239

XX # clientes de móviles en MM (Dec/12)

Top 10 operadoresglobales de ingresospor telefonía móvil

Q2 2012 (US$ BN)

20

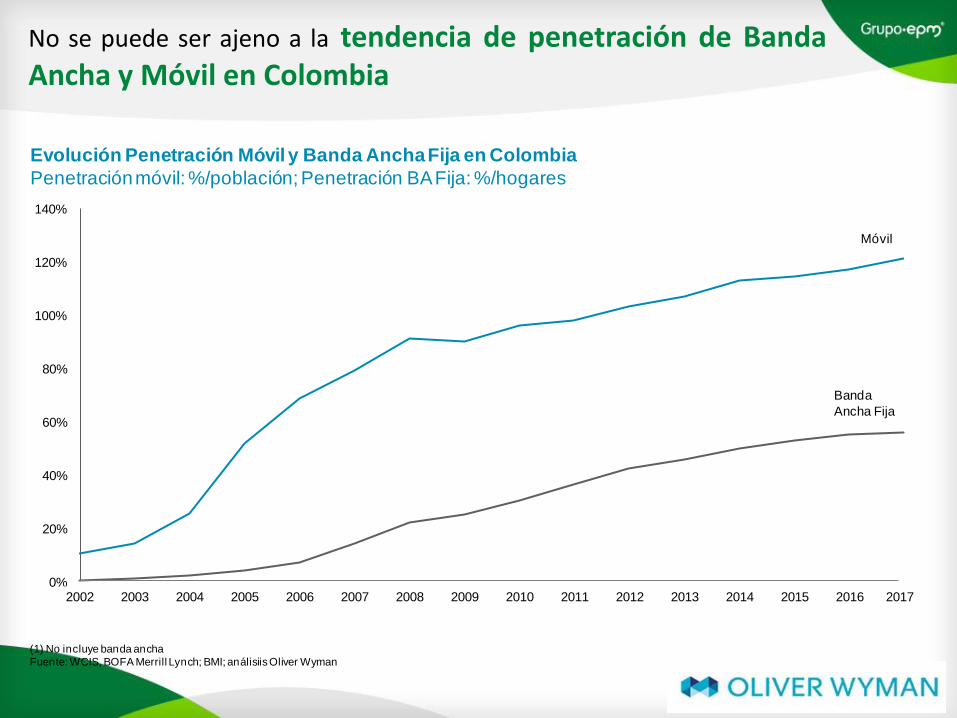

Evolución Penetración Móvil y Banda Ancha Fija en Colombia

Penetración móvil: %/población; Penetración BA Fija: %/hogares

0%

20%

40%

60%

80%

100%

120%

140%

Móvil

Banda

Ancha Fija

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

(1) No incluye banda ancha

Fuente: WCIS, BOFA Merrill Lynch; BMI; análisiisOliver Wyman

No se puede ser ajeno a la tendencia de penetración de Banda Ancha y Móvil en Colombia

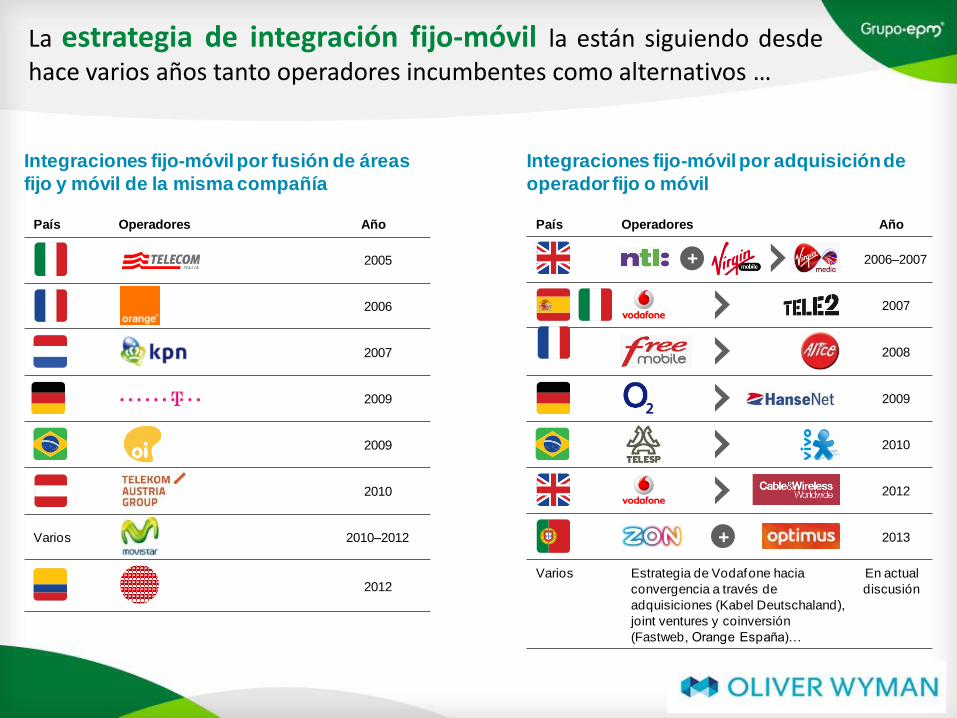

21 La estrategia de integración fijo-móvil la están siguiendo desde

hace varios años tanto operadores incumbentes como alternativos …

País Operadores Año

2006–2007

2007

2008

2009

2010

2012

2013

Varios Estrategia de Vodafone hacia

convergencia a través de

adquisiciones (Kabel Deutschaland),

joint ventures y coinversión

(Fastweb, Orange España)…

En actual

discusión

País Operadores Año

2005

2006

2007

2009

2009

2010

Varios 2010–2012

2012

+

+

Integraciones fijo-móvil por fusión de áreas

fijo y móvil de la misma compañía

Integraciones fijo-móvil por adquisición de

operador fijo o móvil

22

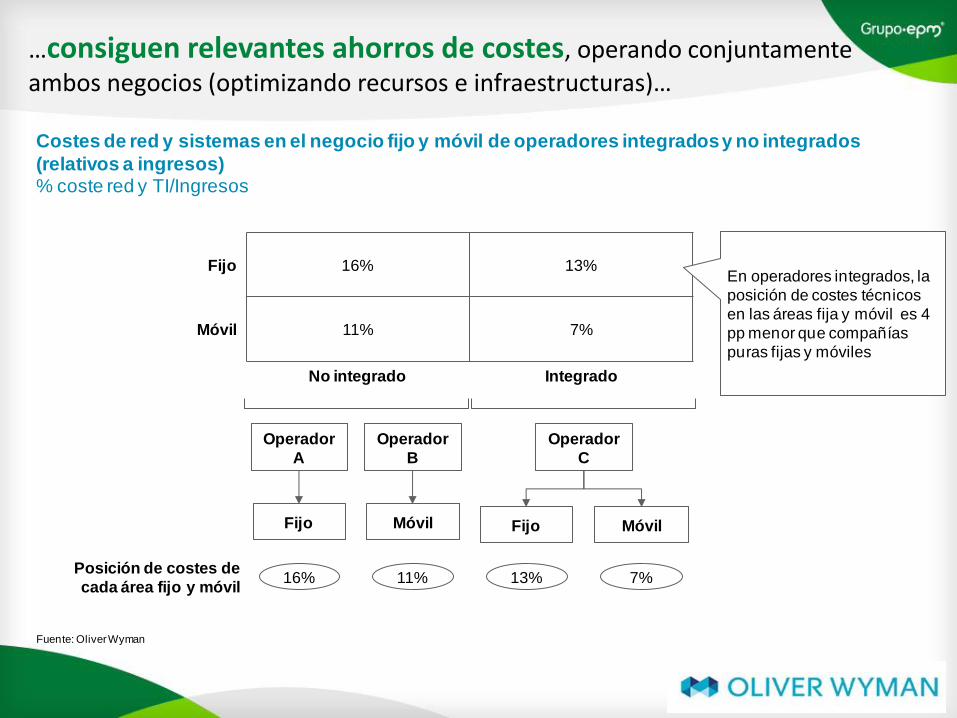

…consiguen relevantes ahorros de costes, operando conjuntamente

ambos negocios (optimizando recursos e infraestructuras)…

Fuente: Oliver Wyman

Fijo 16% 13%

Móvil 11% 7%

No integrado Integrado

Operador

A

Operador

B

Operador

C

Fijo Móvil Fijo Móvil

13% 7%16% 11%Posición de costes de

cada área fijo y móvil

En operadores integrados, la

posición de costes técnicos

en las áreas fija y móvil es 4

pp menor que compañías

puras fijas y móviles

Costes de red y sistemas en el negocio fijo y móvil de operadores integrados y no integrados

(relativos a ingresos)% coste red y TI/Ingresos

23

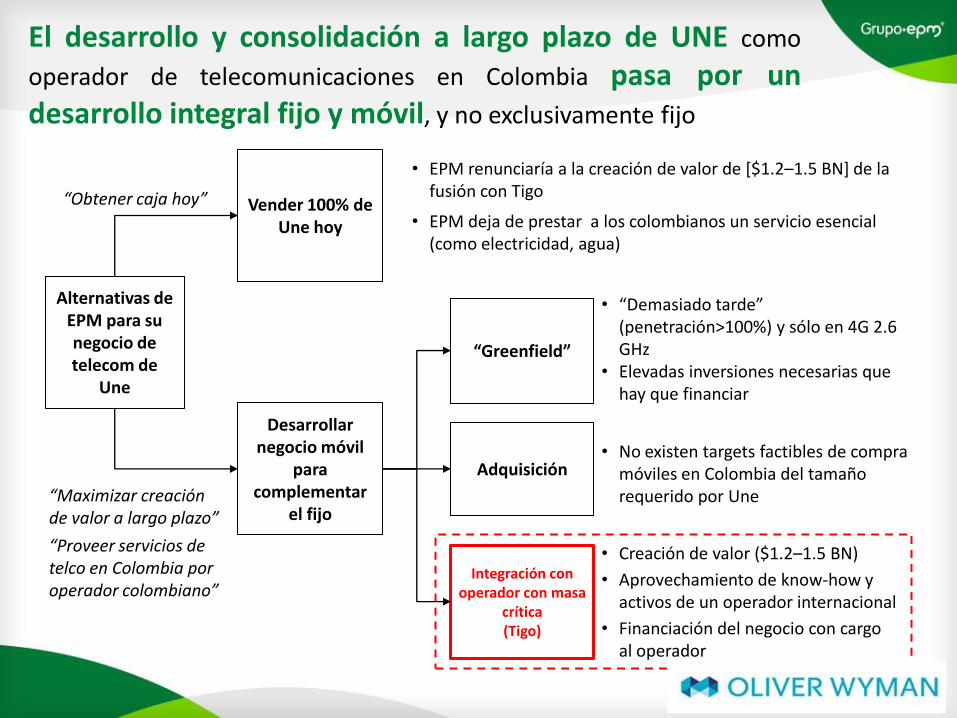

Alternativas de EPM para su negocio de telecom de

Une

Vender 100% de Une hoy

Desarrollar negocio móvil

para complementar

el fijo

“Greenfield”

Adquisición

Integración con operador con masa

crítica (Tigo)

“Obtener caja hoy”

“Maximizar creación de valor a largo plazo”

“Proveer servicios de telco en Colombia por operador colombiano”

• EPM renunciaría a la creación de valor de [$1.2–1.5 BN] de la fusión con Tigo

• EPM deja de prestar a los colombianos un servicio esencial (como electricidad, agua)

• “Demasiado tarde” (penetración>100%) y sólo en 4G 2.6 GHz

• Elevadas inversiones necesarias que hay que financiar

• No existen targets factibles de compra móviles en Colombia del tamaño requerido por Une

• Creación de valor ($1.2–1.5 BN)

• Aprovechamiento de know-how y activos de un operador internacional

• Financiación del negocio con cargo al operador

El desarrollo y consolidación a largo plazo de UNE como

operador de telecomunicaciones en Colombia pasa por un desarrollo integral fijo y móvil, y no exclusivamente fijo

24

24 24 © Oliver Wyman | NYC-NDZ00101-001

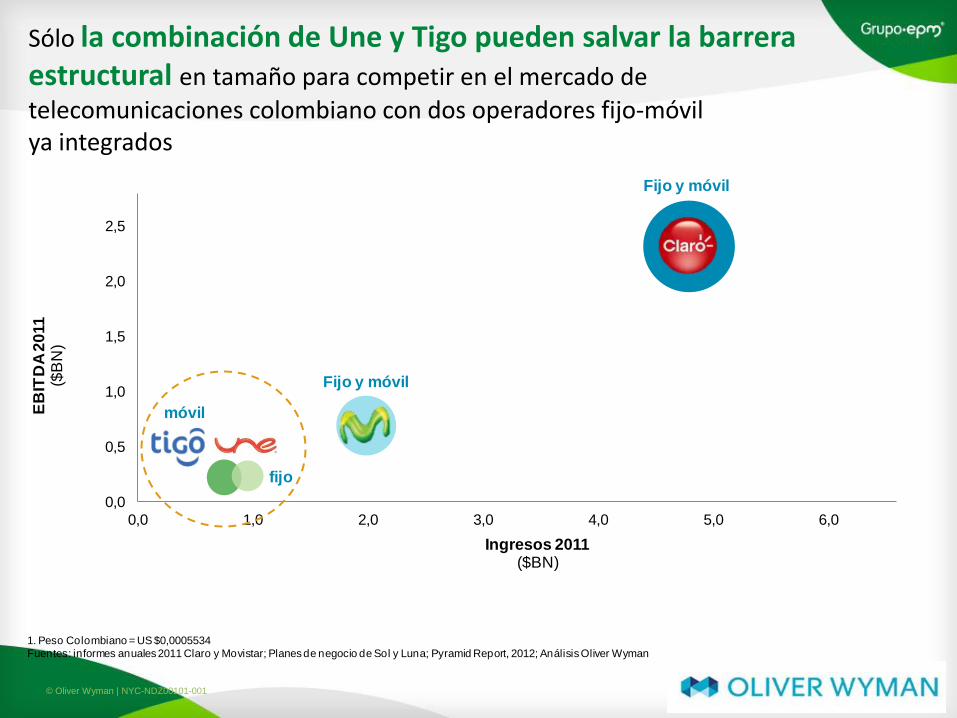

Sólo la combinación de Une y Tigo pueden salvar la barrera estructural en tamaño para competir en el mercado de

telecomunicaciones colombiano con dos operadores fijo-móvil ya integrados

0,0

0,5

1,0

1,5

2,0

2,5

0,0 1,0 2,0 3,0 4,0 5,0 6,0

EB

ITD

A 2

011

($B

N)

Ingresos 2011($BN)

1. Peso Colombiano = US $0,0005534

Fuentes: informes anuales 2011 Claro y Movistar; Planes de negocio de Sol y Luna; Pyramid Report, 2012; Análisis Oliver Wyman

Fijo y móvil

Fijo y móvil

móvil

fijo

25

La operación de integración de Une y Tigo es la única opción factible en Colombia para crear un nuevo operador convergente sólido con capital colombiano.

CONCLUSIÓN OLIVER WYMAN

26 CONTENIDO

3. Análisis de ALTERNATIVAS

27

27

¿COMO VEMOS LA INDUSTRIA TIC?

Es evidente la profunda transformación en toda su cadena de valor

Terminales Acceso Aplicaciones

4 Pantallas TV PC

Tablets Teléfonos Inteligentes

Hogar TV Conectada

Home Gateway

+ Capacidad Convergencia Fijo Móvil

Ciclos cortos de obsolescencia

OTT - CLOUD

Netflix Google

Facebook Apple

Amazon

Aplicaciones Apple Store

Google Windows Mobility

Millicom Internacional

Cellular

28

PRINCIPALES

OPERADORES DE TELECOMUNICACIONES

EN AMÉRICA LATINA

Nov 2003

PRINCIPALES

OPERADORES DE

TELECOMUNICACIONES

EN AMÉRICA LATINA

Dic 2012

Nota: Claro: América Móvil y Telmex

Las fusiones son una consecuencia lógica del intenso proceso

de cambio tecnológico y de las sucesivas reformas regulatorias experimentadas por el sector

29

29

DINÁMICA DEL SECTOR DE LAS TIC

Fuente: Departamento Nacional de Planeación, 2012 – A partir de información reportada por prestadores a los sistemas

SUI de la SSPD, SIUST de la CRC y SII del MINTIC. Documento Conpes 3721 de 2012. Ajuste al 2012 UNE

En Colombia, los jugadores se han estado acomodando a la dinámica de la industria

30

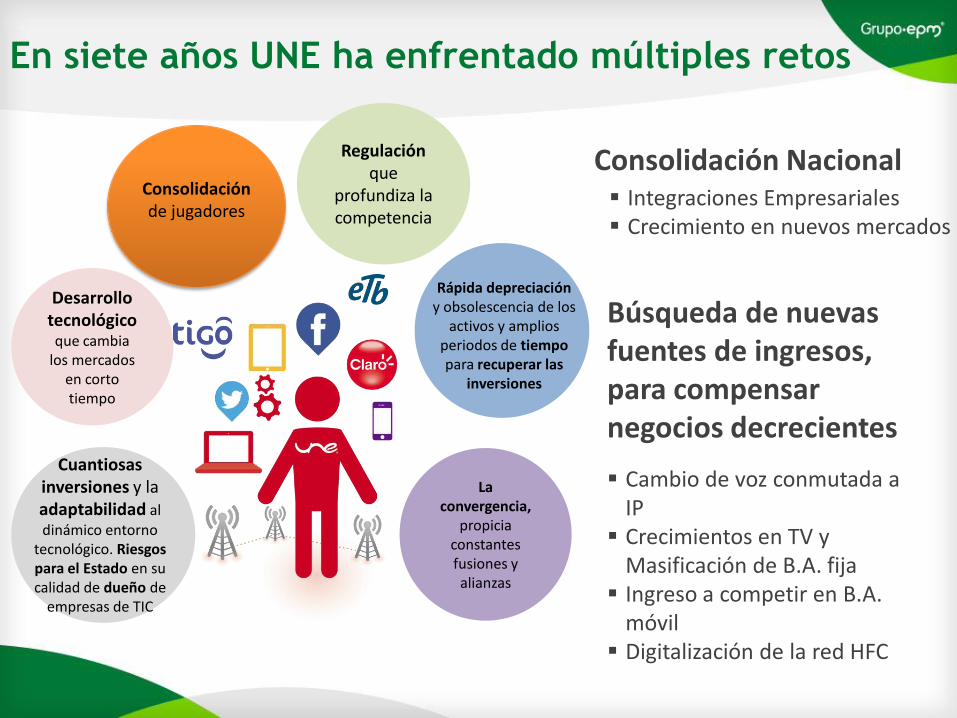

En siete años UNE ha enfrentado múltiples retos

Desarrollo tecnológico

que cambia los mercados

en corto tiempo

Regulación que

profundiza la competencia

La convergencia,

propicia constantes fusiones y alianzas

Rápida depreciación y obsolescencia de los

activos y amplios periodos de tiempo para recuperar las

inversiones

Cuantiosas inversiones y la adaptabilidad al dinámico entorno

tecnológico. Riesgos para el Estado en su calidad de dueño de

empresas de TIC

Consolidación de jugadores

Consolidación Nacional Integraciones Empresariales Crecimiento en nuevos mercados

Búsqueda de nuevas fuentes de ingresos, para compensar negocios decrecientes

Cambio de voz conmutada a IP

Crecimientos en TV y Masificación de B.A. fija

Ingreso a competir en B.A. móvil

Digitalización de la red HFC

31

31

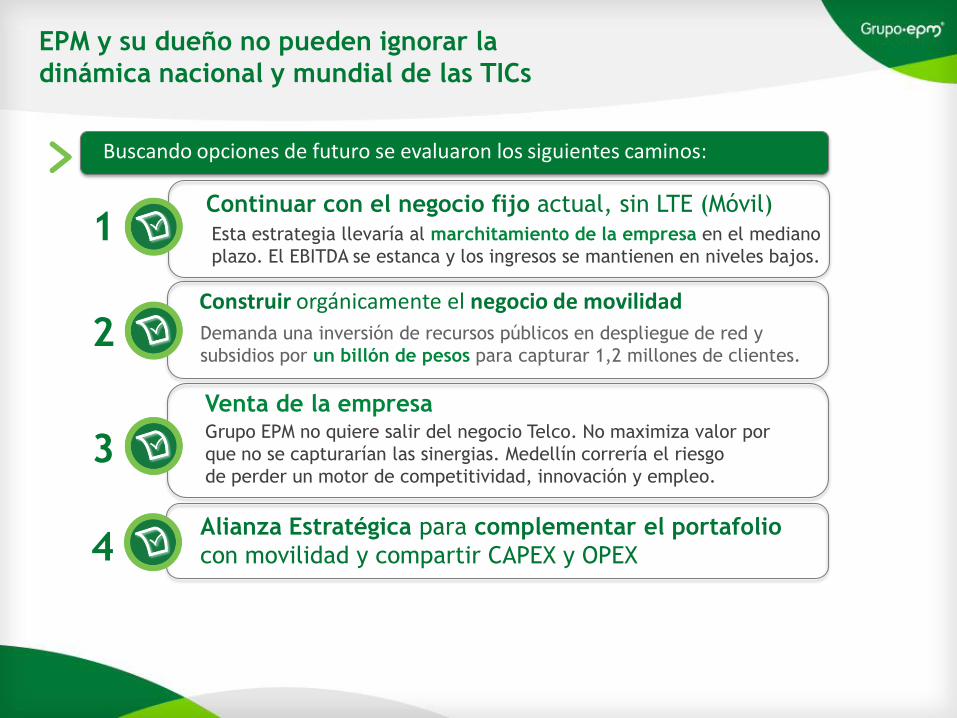

EPM y su dueño no pueden ignorar la

dinámica nacional y mundial de las TICs

Buscando opciones de futuro se evaluaron los siguientes caminos:

Continuar con el negocio fijo actual, sin LTE (Móvil)

Construir orgánicamente el negocio de movilidad

Esta estrategia llevaría al marchitamiento de la empresa en el mediano

plazo. El EBITDA se estanca y los ingresos se mantienen en niveles bajos.

Demanda una inversión de recursos públicos en despliegue de red y

subsidios por un billón de pesos para capturar 1,2 millones de clientes.

Venta de la empresa

Alianza Estratégica para complementar el portafolio

con movilidad y compartir CAPEX y OPEX

Grupo EPM no quiere salir del negocio Telco. No maximiza valor por

que no se capturarían las sinergias. Medellín correría el riesgo

de perder un motor de competitividad, innovación y empleo.

1

2

3

4

32

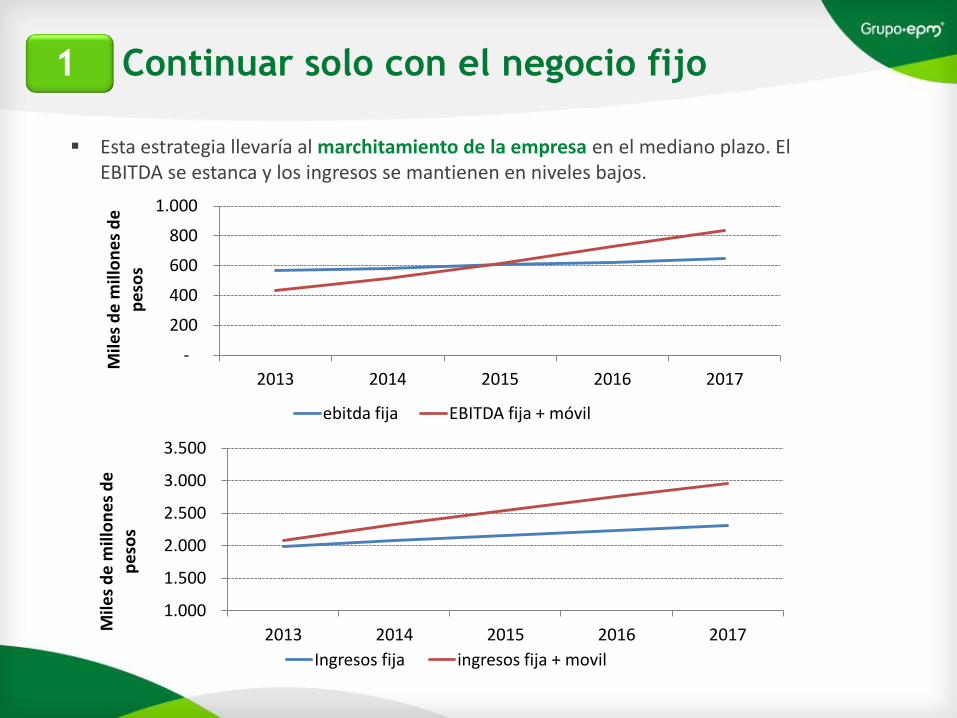

-

200

400

600

800

1.000

2013 2014 2015 2016 2017

Mile

s d

e m

illo

ne

s d

e

pe

sos

ebitda fija EBITDA fija + móvil

1.000

1.500

2.000

2.500

3.000

3.500

2013 2014 2015 2016 2017 Mile

s d

e m

illo

ne

s d

e

pe

sos

Ingresos fija ingresos fija + movil

Esta estrategia llevaría al marchitamiento de la empresa en el mediano plazo. El EBITDA se estanca y los ingresos se mantienen en niveles bajos.

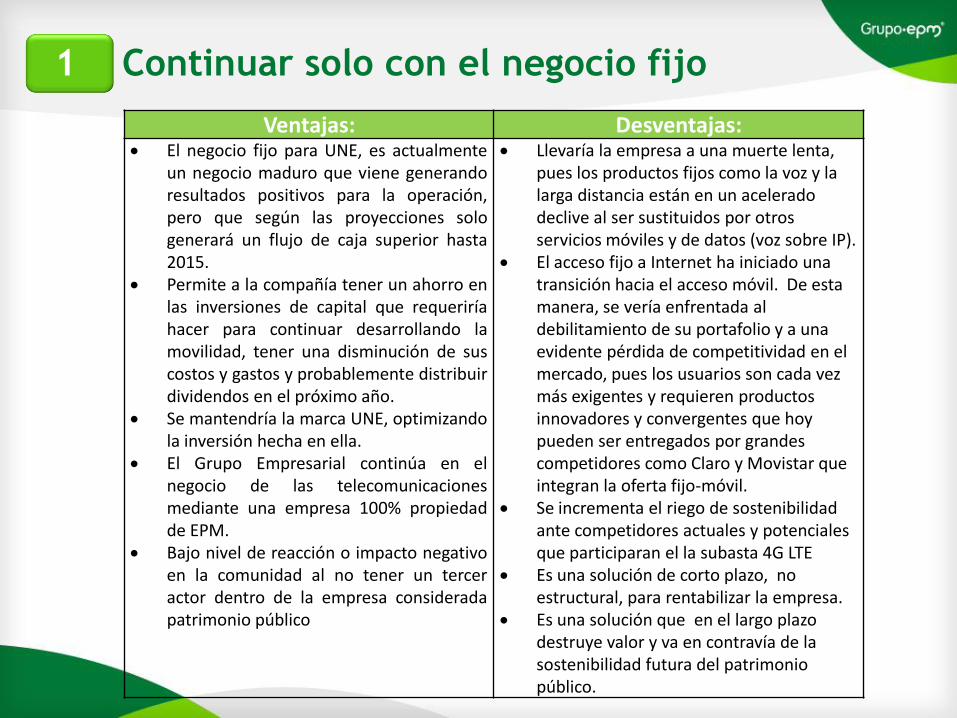

Continuar solo con el negocio fijo 1

33

Continuar solo con el negocio fijo 1

Ventajas: Desventajas: El negocio fijo para UNE, es actualmente

un negocio maduro que viene generando resultados positivos para la operación, pero que según las proyecciones solo generará un flujo de caja superior hasta 2015.

Permite a la compañía tener un ahorro en las inversiones de capital que requeriría hacer para continuar desarrollando la movilidad, tener una disminución de sus costos y gastos y probablemente distribuir dividendos en el próximo año.

Se mantendría la marca UNE, optimizando la inversión hecha en ella.

El Grupo Empresarial continúa en el negocio de las telecomunicaciones mediante una empresa 100% propiedad de EPM.

Bajo nivel de reacción o impacto negativo en la comunidad al no tener un tercer actor dentro de la empresa considerada patrimonio público

Llevaría la empresa a una muerte lenta, pues los productos fijos como la voz y la larga distancia están en un acelerado declive al ser sustituidos por otros servicios móviles y de datos (voz sobre IP).

El acceso fijo a Internet ha iniciado una transición hacia el acceso móvil. De esta manera, se vería enfrentada al debilitamiento de su portafolio y a una evidente pérdida de competitividad en el mercado, pues los usuarios son cada vez más exigentes y requieren productos innovadores y convergentes que hoy pueden ser entregados por grandes competidores como Claro y Movistar que integran la oferta fijo-móvil.

Se incrementa el riego de sostenibilidad ante competidores actuales y potenciales que participaran el la subasta 4G LTE

Es una solución de corto plazo, no estructural, para rentabilizar la empresa.

Es una solución que en el largo plazo destruye valor y va en contravía de la sostenibilidad futura del patrimonio público.

34

Construir orgánicamente la Movilidad

Para alcanzar punto de equilibrio en movilidad se necesitarían 1.200.000 clientes al 2016 (3% del

mercado)

En despliegue de red y subsidios se requiere invertir recursos financieros por un billón de pesos.

2

Los recursos tendrían que salir a través de endeudamiento o de una capitalización

Endeudamiento Capitalización

El entorno del sector pone en alto riesgo los recursos públicos requeridos

Afecta el perfil de riesgo de crédito de EPM

Afecta el nivel de transferencias al Municipio

35

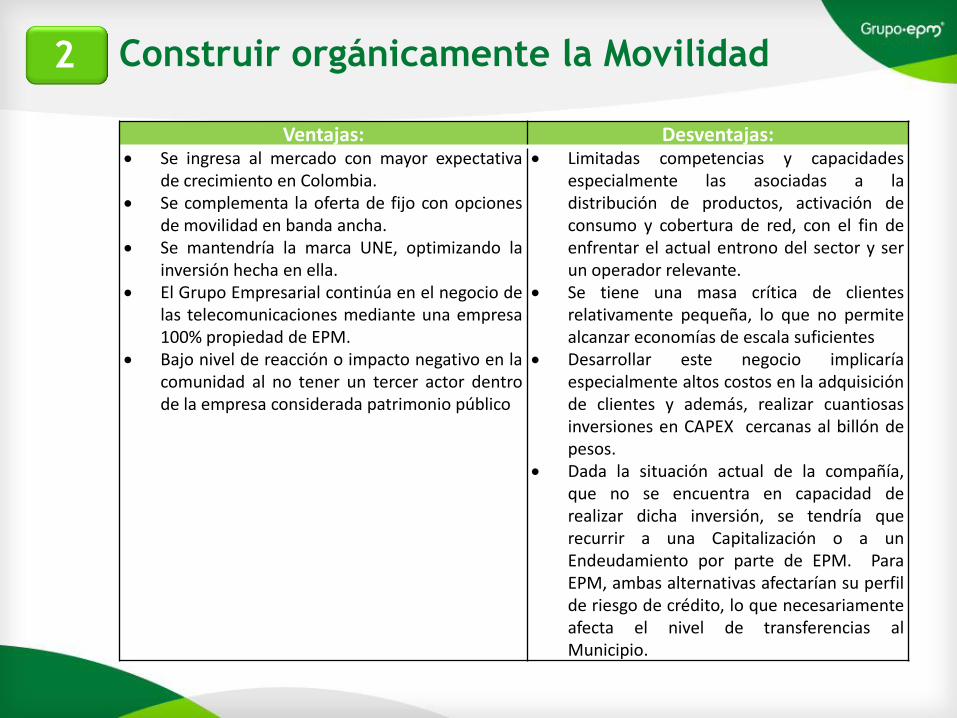

Construir orgánicamente la Movilidad 2

Ventajas: Desventajas: Se ingresa al mercado con mayor expectativa

de crecimiento en Colombia. Se complementa la oferta de fijo con opciones

de movilidad en banda ancha. Se mantendría la marca UNE, optimizando la

inversión hecha en ella. El Grupo Empresarial continúa en el negocio de

las telecomunicaciones mediante una empresa 100% propiedad de EPM.

Bajo nivel de reacción o impacto negativo en la comunidad al no tener un tercer actor dentro de la empresa considerada patrimonio público

Limitadas competencias y capacidades especialmente las asociadas a la distribución de productos, activación de consumo y cobertura de red, con el fin de enfrentar el actual entrono del sector y ser un operador relevante.

Se tiene una masa crítica de clientes relativamente pequeña, lo que no permite alcanzar economías de escala suficientes

Desarrollar este negocio implicaría especialmente altos costos en la adquisición de clientes y además, realizar cuantiosas inversiones en CAPEX cercanas al billón de pesos.

Dada la situación actual de la compañía, que no se encuentra en capacidad de realizar dicha inversión, se tendría que recurrir a una Capitalización o a un Endeudamiento por parte de EPM. Para EPM, ambas alternativas afectarían su perfil de riesgo de crédito, lo que necesariamente afecta el nivel de transferencias al Municipio.

36

Venta de la Empresa 3

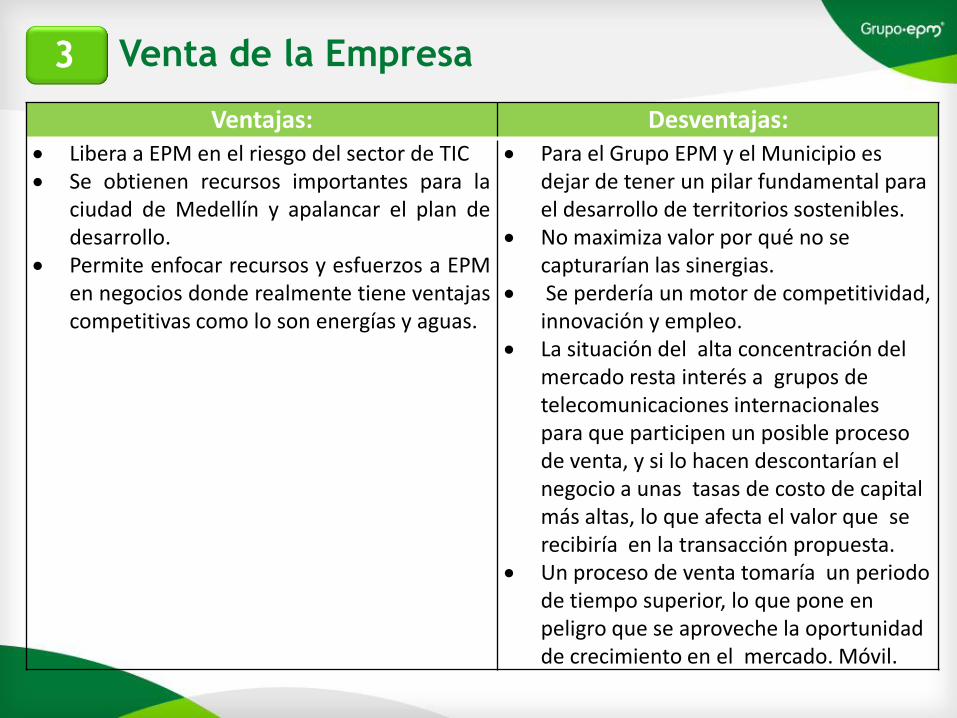

Ventajas: Desventajas: Libera a EPM en el riesgo del sector de TIC Se obtienen recursos importantes para la

ciudad de Medellín y apalancar el plan de desarrollo.

Permite enfocar recursos y esfuerzos a EPM en negocios donde realmente tiene ventajas competitivas como lo son energías y aguas.

Para el Grupo EPM y el Municipio es dejar de tener un pilar fundamental para el desarrollo de territorios sostenibles.

No maximiza valor por qué no se capturarían las sinergias.

Se perdería un motor de competitividad, innovación y empleo.

La situación del alta concentración del mercado resta interés a grupos de telecomunicaciones internacionales para que participen un posible proceso de venta, y si lo hacen descontarían el negocio a unas tasas de costo de capital más altas, lo que afecta el valor que se recibiría en la transacción propuesta.

Un proceso de venta tomaría un periodo de tiempo superior, lo que pone en peligro que se aproveche la oportunidad de crecimiento en el mercado. Móvil.

37

4 Alianza Estratégica

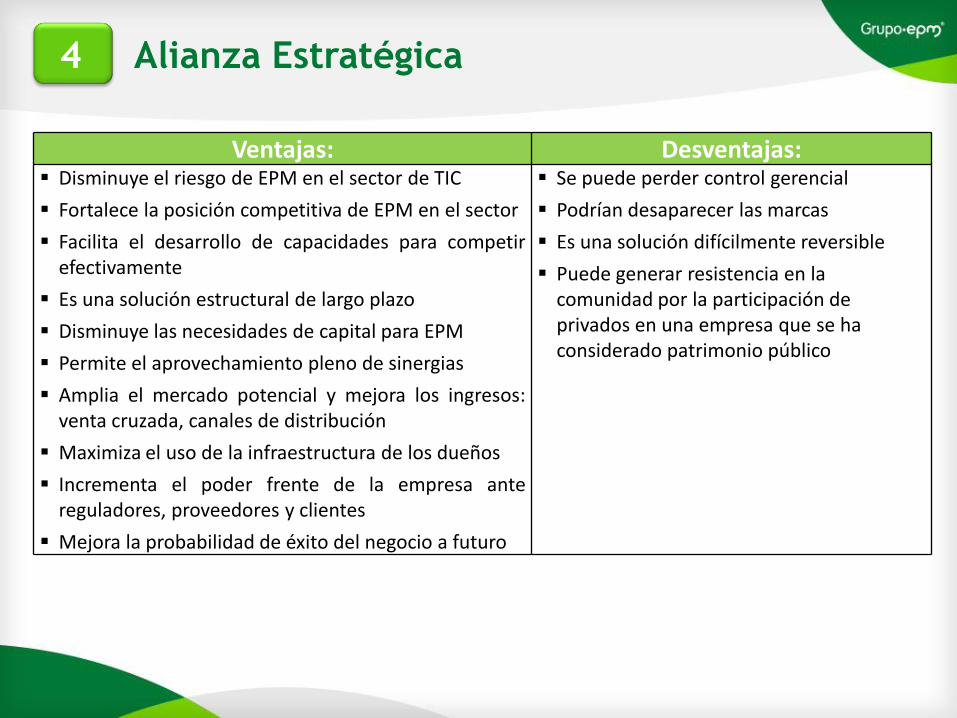

Ventajas: Desventajas: Disminuye el riesgo de EPM en el sector de TIC

Fortalece la posición competitiva de EPM en el sector

Facilita el desarrollo de capacidades para competir efectivamente

Es una solución estructural de largo plazo

Disminuye las necesidades de capital para EPM

Permite el aprovechamiento pleno de sinergias

Amplia el mercado potencial y mejora los ingresos: venta cruzada, canales de distribución

Maximiza el uso de la infraestructura de los dueños

Incrementa el poder frente de la empresa ante reguladores, proveedores y clientes

Mejora la probabilidad de éxito del negocio a futuro

Se puede perder control gerencial

Podrían desaparecer las marcas

Es una solución difícilmente reversible

Puede generar resistencia en la comunidad por la participación de privados en una empresa que se ha considerado patrimonio público

38

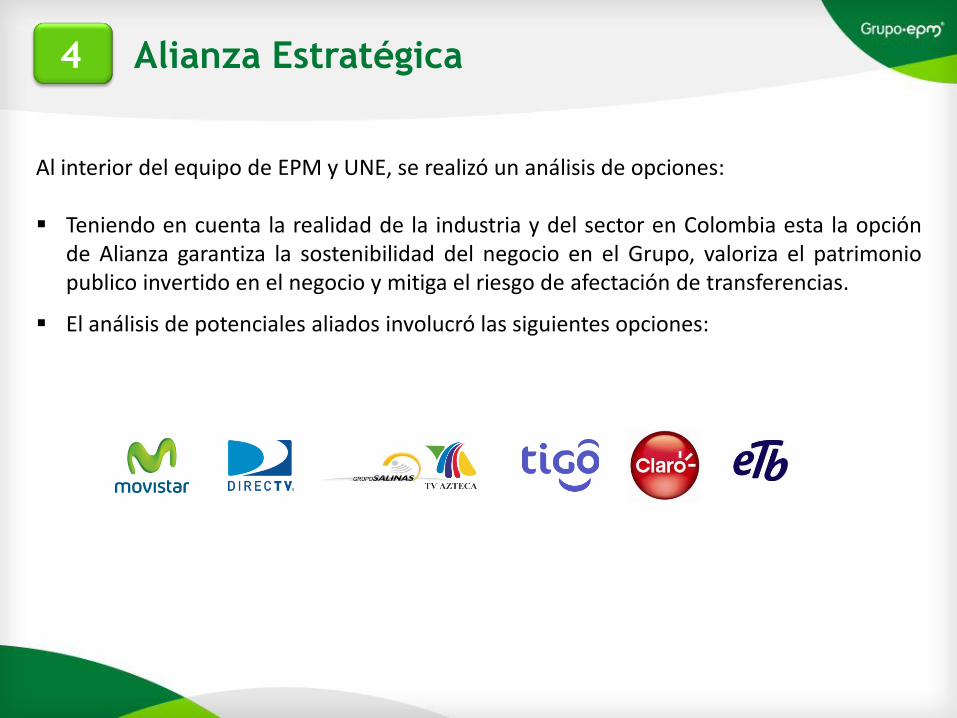

Al interior del equipo de EPM y UNE, se realizó un análisis de opciones: Teniendo en cuenta la realidad de la industria y del sector en Colombia esta la opción

de Alianza garantiza la sostenibilidad del negocio en el Grupo, valoriza el patrimonio publico invertido en el negocio y mitiga el riesgo de afectación de transferencias.

El análisis de potenciales aliados involucró las siguientes opciones:

4 Alianza Estratégica

39

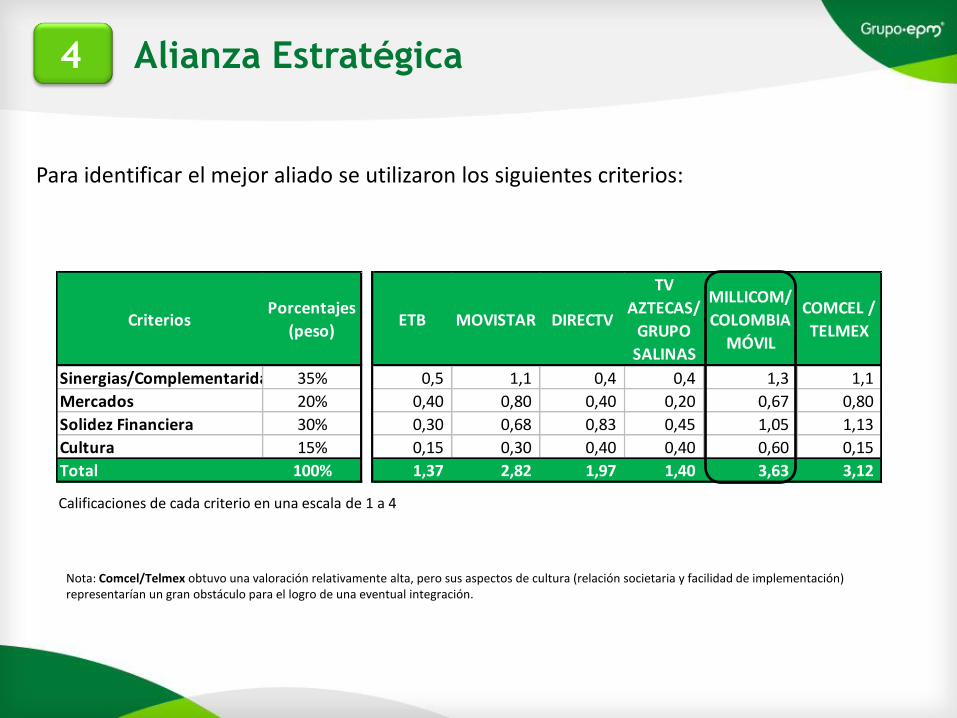

Para identificar el mejor aliado se utilizaron los siguientes criterios:

Nota: Comcel/Telmex obtuvo una valoración relativamente alta, pero sus aspectos de cultura (relación societaria y facilidad de implementación) representarían un gran obstáculo para el logro de una eventual integración.

4 Alianza Estratégica

CriteriosPorcentajes

(peso)ETB MOVISTAR DIRECTV

TV

AZTECAS/

GRUPO

SALINAS

MILLICOM/

COLOMBIA

MÓVIL

COMCEL /

TELMEX

Sinergias/Complementaridad 35% 0,5 1,1 0,4 0,4 1,3 1,1

Mercados 20% 0,40 0,80 0,40 0,20 0,67 0,80

Solidez Financiera 30% 0,30 0,68 0,83 0,45 1,05 1,13

Cultura 15% 0,15 0,30 0,40 0,40 0,60 0,15

Total 100% 1,37 2,82 1,97 1,40 3,63 3,12

Calificaciones de cada criterio en una escala de 1 a 4

40

Identifica UNE-TIGO como mejor opción la alianza estratégica para complementar el portafolio con movilidad y compartir CAPEX y OPEX, y para ello los análisis plantean a Millicom como una buena alternativa en esta opción.

CONCLUSIÓN ANÁLISIS EPM

41 CONTENIDO

4. CONCLUSIONES

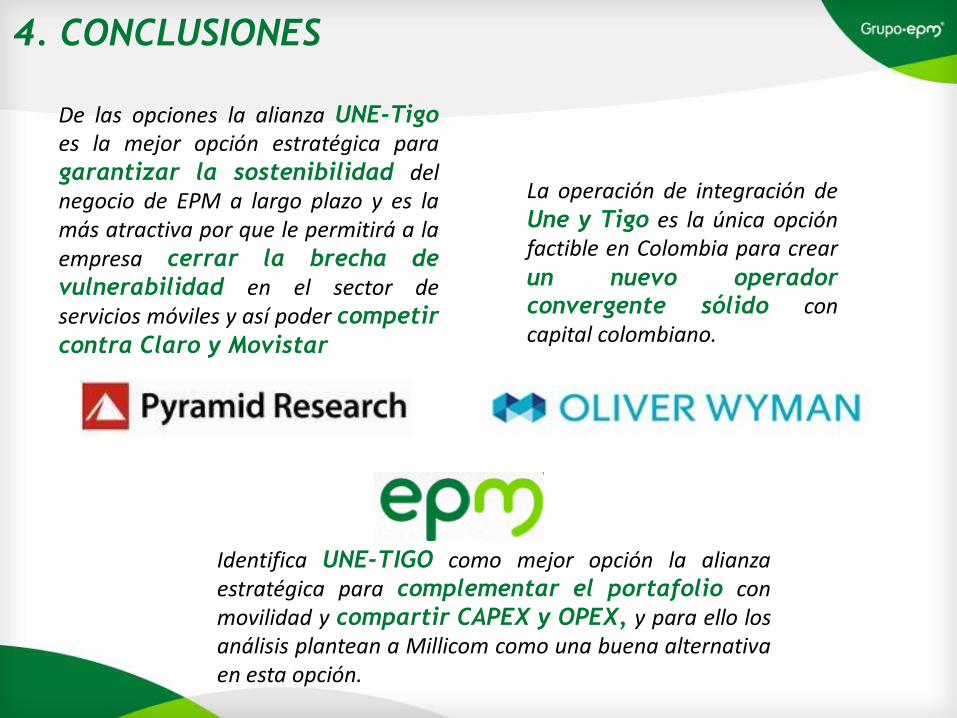

42 4. CONCLUSIONES

De las opciones la alianza UNE-Tigo

es la mejor opción estratégica para garantizar la sostenibilidad del negocio de EPM a largo plazo y es la más atractiva por que le permitirá a la empresa cerrar la brecha de

vulnerabilidad en el sector de servicios móviles y así poder competir

contra Claro y Movistar

La operación de integración de Une y Tigo es la única opción factible en Colombia para crear un nuevo operador convergente sólido con capital colombiano.

Identifica UNE-TIGO como mejor opción la alianza estratégica para complementar el portafolio con movilidad y compartir CAPEX y OPEX, y para ello los análisis plantean a Millicom como una buena alternativa en esta opción.

43