Embed Size (px)

Citation preview

Analisi delle riforme e dei prezzi nel settore del gas in Francia dal 2000 al 2014 di Lizabeth Luciani e Angela Maria Vacca In questo elaborato ci siamo occupate del settore del gas in Francia e abbiamo cercato di capire il funzionamento del suo mercato, se ci sono state variazioni nei consumi e nei prezzi e abbiamo cercato di darne una spiegazione. Per quanto riguarda la Francia possiamo dire che è il secondo Paese più importante in Europa per Pil dopo la Germania ed è anche tra le 8 economie più importanti al mondo. La sua importanza economica è dovuta in particolare a settori a forte intensità tecnologica, come difesa, settore manifatturiero, aeronautica e nucleare. A questo proposito si può dire che con gli shock petroliferi degli anni '70 la Francia ha deciso di puntare su una politica energetica che si allontana da quei settori che sono legati al petrolio, compreso quello del gas, decidendo di puntare per esempio sul nucleare, che rappresenta oggi la prima fonte di approvvigionamento energetico. Questo le ha consentito di ridurre la dipendenza dagli idrocarburi, migliorando la propria sicurezza negli approvvigionamenti. Dovendoci occupare di un particolare settore energico, abbiamo ritenuto che fosse importante cercare di capire cos'è il gas naturale e com'è strutturato il mercato di questo settore. Pertanto, possiamo dire che il gas naturale è una miscela composta quasi interamente di metano, a cui si aggiungono piccolissime quantità di altri gas. Come il petrolio, il metano si è formato per lenta decomposizione di sostanze di origine prevalentemente animale. Una volta estratto dai giacimenti, il metano

a. può essere immesso in grandi condotte sotterranee, chiamate metanodotti, che si diramano poi in condotte piu piccole a formare una rete molto estesa. Questo procedimento è chiamato rete di distribuzione;

b. può essere liquefatto e trasportato su navi, chiamate metaniere. Una volta scaricato nei porti di destinazione, per poter essere utilizzato, il metano viene trasformato in gas.

Il settore del gas ha assunto un'importanza sempre maggiore a partire dagli anni Cinquanta grazie: • alla disponibilità di questa risorsa energetica, in seguito alla scoperta di grandi giacimenti

e allo sviluppo di una rete internazionale di gasdotti; • al fatto che il gas naturale è in grado di offrire alte prestazioni con un impatto ambientale

ridotto; • all'economicità a livello produttivo; • alla relativamente agevole possibilità di estendere la rete di consumo; • alla possibilità di decentralizzare gli investimenti per la fornitura energetica.

Il settore degli idrocarburi presenta caratteri di instabilità, in quanto si rileva che una trentina di Stati a rischio, tra cui Russia, Iran e Qatar, controlla l'80% delle risorse, il che frena gli investimenti e crea tensioni sui mercati e sui prezzi. Inoltre, l'obiettivo di una regolamentazione comune a livello europeo e internazionale non è ancora stato raggiunto. In merito alla struttura di mercato, si può dire che questo è organizzato attorno a 5 grandi poli:

• Produzione: In cui il principale operatore francese è Total, che sfrutta il giacimento di Lacq, che si trova nell'ultima fase di sfruttamento. A questa produzione si aggiunge un'attività marginale di produzione di gas di Houille, estratto da antiche miniere di carbone e rappresenta il 2% del consumo nazionale.

• Trasporto:

è il processo mediante il quale il gas naturale importato arriva sul territorio francese tramite gasdotti e metaniere, che portano il gas ai terminali di rigassificazione. Da qui è trasportato ad alta pressione su una rete composta da 2 parti: 1. La rete principale, detta anche rete di grande trasporto, collega i punti di frontiera

con gli operatori stranieri e i punti di stoccaggio e permette di assicurare il transito verso altri Paesi.

2. La rete regionale porta il gas naturale alle distribuzioni pubbliche e ai più grandi consumatori industriali.

La rete si suddivide, inoltre, in 5 zone: Nord, Sud, Est, Ovest e Rete TIGF. Dal 2002 anche Total è diventata proprietaria di diverse reti cedute dallo Stato. Dal primo gennaio 2005 Total e Gaz de France hanno creato filiali di trasporto chiamate TIGF per il Sud-Ovest e Gaz de France Réseau Transport diventato poi GRT gaz.

• Stoccaggio: gli stoccaggi sotterranei sono stati sviluppati per far fronte alla variabilità della domanda di gas naturale, per garantire la sicurezza degli approvvigionamenti e per permettere una migliore gestione della rete di trasporto favorendone l'equilibrio. Tali stoccaggi sono sfruttati da due società: Storengy, che è la filiale di Gdf, e TIGF. L'accesso di terzi a questi è organizzato in modo da preservare l'uso stagionale di queste infrastrutture, che consistono nel riempimento in estate e nello svuotamento in inverno, ed è messo in opera in modo trasparente e non discriminatorio. In pratica, ogni fornitore ha un diritto di accesso a stoccaggio direttamente a seconda dei bisogni energetici che alimenta.

• Distribuzione: le reti di distribuzione portano il gas naturale a bassa pressione fino ai consumatori. Nonostante la distribuzione fosse affidata ad un'impresa pubblica, Gdf, era affiancata da distributori locali non nazionalizzati.

• Commercializzazione: consiste nell'attività di vendita di gas ai consumatori finali ed è aperta alla concorrenza. Inoltre, è possibile individuare 2 tipi di mercato: 1. All'ingrosso:

è un modalità di approvvigionamento di gas, utilizzata da vecchi e nuovi fornitori allo scopo di agire sull'intera catena del gas o su una parte di essa. Gli acquisti possono essere fatti: a) attraverso i tradizionali contratti a lungo termine. Si tratta di contratti di durata

generalmente lunga e, in questo caso, hanno come obiettivo la prestazione di servizi. Presentano 3 caratteristiche:

1) sono specificamente negoziati; 2) hanno come oggetto la costruzione o la realizzazione di un bene, di un

servizio, o di un insieme di beni o servizi di solito complessi; 3) prevede che il diritto dell'impresa di percepire le rendite contrattuali sia

conforme al contratto di lavoro eseguito. La negoziazione specifica deriva

dalla complessità dell'oggetto del contratto e porta generalmente l'acquirente e il venditore ad accordarsi su un lavoro da realizzare sulla base di specificazioni e di caratteristiche uniche richieste dal compratore o, almeno, sostanzialmente adattate ai bisogni di quest'ultimo.

Tali contratti consentono a produttori e fornitori di disporre di fondi da investire in attività di esplorazione, produzione e trasporto, che si ammortizzano nel lungo periodo. Questi contratti prevedono clausole, come quella take or pay, che impongono al compratore di pagare per una quantità minima prevista dal contratto, sia nel caso in cui il gas sia consegnato, sia nel caso in cui non lo sia. Il produttore, invece, si impegna a consegnare il gas, secondo le scadenze e le altre condizioni fissate dal contratto.

b) Attraverso il mercato intermedio, che comprende i mercati spot (per il giorno stesso, per il giorno seguente e per il weekend end) e quelli a termine (prodotti mensili, trimestrali, stagionali). Questi contratti sono infine consegnati sulla rete di trasporto presso i Punti di Scambio del Gas.

2. Al dettaglio, coesistono 2 tipi di offerte: ! offerte di mercato, i cui prezzi sono fissati liberamente dai fornitori; ! tariffe regolamentate di vendita fissate congiuntamente dai Ministri dell'Economia e

dell'Energia, sotto la direzione della CRE. Mentre tutti i fornitori possono proporre offerte di mercato, per quanto riguarda le tariffe regolamentate di vendita le proposte possono essere fatte solo dai fornitori storici, cioè Gdf Suez, Tégas o le imprese locali di distribuzione.

Oltre a dare un'indicazione sulla struttura di mercato, abbiamo cercato di mettere in rilievo l'evoluzione normativa che ha caratterizzato il settore del gas naturale in Francia. Dai dati trovati, possiamo individuare 2 importanti periodi di riforme:

A. Quello del 1946. Fino a quest'anno non c'erano in Francia né una rete nazionale del gas né collegamenti regionali, ad eccezione del Nord del Paese. Con la Legge dell'8 aprile 1946 avvenne la nazionalizzazione del 94% del settore del gas, giustificata dal fatto che si trattava di un settore in declino e si pensava che solo l'intervento pubblico avrebbe potuto risollevarne le sorti. Il consumo di gas in Francia era infatti diminuito e costituiva un quarto di quello della Germania, un quinto di quello del Regno Unito e un quattordicesimo di quello degli USA, dove tale settore era ampliamente sviluppato. Inoltre, questo settore era gestito da numerose imprese, che vennero raggruppate con la nazionalizzazione. Le società del gas propriamente dette furono trasferite a GDF. In questi anni lo Stato intraprese un programma di modernizzazione che in un primo momento implicò: • la chiusura degli impianti più vecchi, infatti, in una decina di anni centinaia di

impianti cessarono di esistere; • la diversificazione delle fonti di gas;

• la costruzione di grandi impianti a coke, che è un residuo ottenuto dalla distillazione del carbon fossile e viene usato come combustibile.

Si cominciò così a prendere in considerazione lo sviluppo di una rete di trasporto interregionale. Il trasporto del gas della Lorena, denominato “arteria d'Oriente”, fu la prima esperienza di GDF a lunga distanza e, nella fissazione del prezzo, era il potere pubblico ad imporre il prezzo tra i venditori loreni e l'impresa pubblica. La costruzione dell'“arteria d'Oriente” segnò perciò una tappa essenziale nella storia di GDF, poiché la gestione della rete diventò realtà nell'impresa pubblica. Nel 1951 la SNPA (Société Nationale des Petroles d'Aquitaine), fondata nel 1942, scoprì a Lacq una risorsa energetica molto particolare: si trattava di un giacimento di gas naturale dalle caratteristiche inusuali, come la grande profondità, la temperatura elevata e soprattutto l'abbondanza di zolfo. Tale giacimento fu oggetto di contesa tra la SNPA e GDF: la prima affermava che non si trattava di un servizio pubblico e che quindi si dovevano remunerare gli azionisti e ottenere una rendita per continuare la ricerca di riserve di gas. GDF affermava, invece, il proprio ruolo, definito dalla legge di nazionalizzazione del 1946. Lo Stato dovette giocare un ruolo di arbitro per trovare un compromesso. Alla fine la produzione fu affidata a SNPA, mentre il trasporto era diviso tra SNGSO (Société Nationale des Gaz du Sud-Ouest), la CeFem (Compagnie Française du Méthane, filiale di proprietà per metà di SNPA e per metà di GDF) e Gaz de France. Nonostante lo scontento, manifestato soprattutto da GDF, questa struttura ha perdurato fino ai giorni nostri. La distribuzione, estremamente fallimentare in certi casi, fu progressivamente modernizzata, il che permise a GDF di espandersi rapidamente negli anni '60 e di giungere al primo posto tra le imprese pubbliche francesi per il dinamismo economico. Nonostante le importanti ricerche, non si scoprirono altri giacimenti in Francia importanti come quello di Lacq. Tuttavia vi furono importanti ricerche di giacimenti in Algeria nel 1958. Da quel momento la Francia iniziò ad importare gas da questo Paese. La combinazione di questi diversi fattori orientò GDF in una nuova direzione: quella della tecnologia del gas liquefatto e dei grandi contratti del gas. Il trasporto del gas algerino poteva infatti essere attuato mediante due tecniche: le canalizzazioni sottomarine e la liquefazione. Aveva, inoltre, un interesse strategico in materia, in quanto trasportatore. La liquefazione poneva sfide tecniche ma presentava anche vantaggi considerevoli, in quanto il gas liquefatto occupava solo 1/600 del volume iniziale. Si realizzò un terminale di liquefazione in Algeria, con capitali inglesi, algerini e francesi, in particolare di GDF, che costruì anche una nave metaniera nel 1962. Si realizzarono anche vasti centri di stoccaggio sotterranei, che consentirono all'industria del gas di acquisire maggiore flessibilità di gestione. La Francia realizzò in seguito vari terminali di liquefazione. GDF dovette anche imparare a negoziare i propri approvvigionamenti mediante contratti che presentavano caratteristiche specifiche, quali : 1) le clausole di take or pay, attraverso le quali il compratore si impegnava a prendere il

carico qualunque cosa accadesse; 2) la lunga durata, in generale 20 anni; 3) la rigidità a causa degli ingenti costi di installazione.

B. Quella degli anni 2000 - 2014: In seguito alle direttive europee in materia di liberalizzazione delle industrie di rete del 1998, in cui il legislatore ha stabilito le condizioni di apertura dei mercati nazionali del

gas, e del 2003, in cui si è occupato della determinazione di regole comuni per i mercati interni di elettricità e gas, fissando scadenze per l'apertura totale dei mercati ai consumatori professionali e all’insieme dei consumatori e imponendo la separazione giuridica delle attività di distribuzione di gas naturale da quelle di produzione e fornitura di energia, la Francia ha emanato le Leggi sull'Energia del 2003 e del 2004, che: a. hanno eliminato il monopolio su importazione ed esportazione; b. hanno consentito l'accesso a terzi; c. hanno esteso i poteri del regolatore francese per includere anche il settore del gas e

dell'elettricità; d. hanno assicurato la trasposizione dell'obbligo legale di unbundling applicabile agli

Operatori del Sistema di Trasmissione; e. hanno consentito ai consumatori francesi di scegliere il proprio fornitore di gas

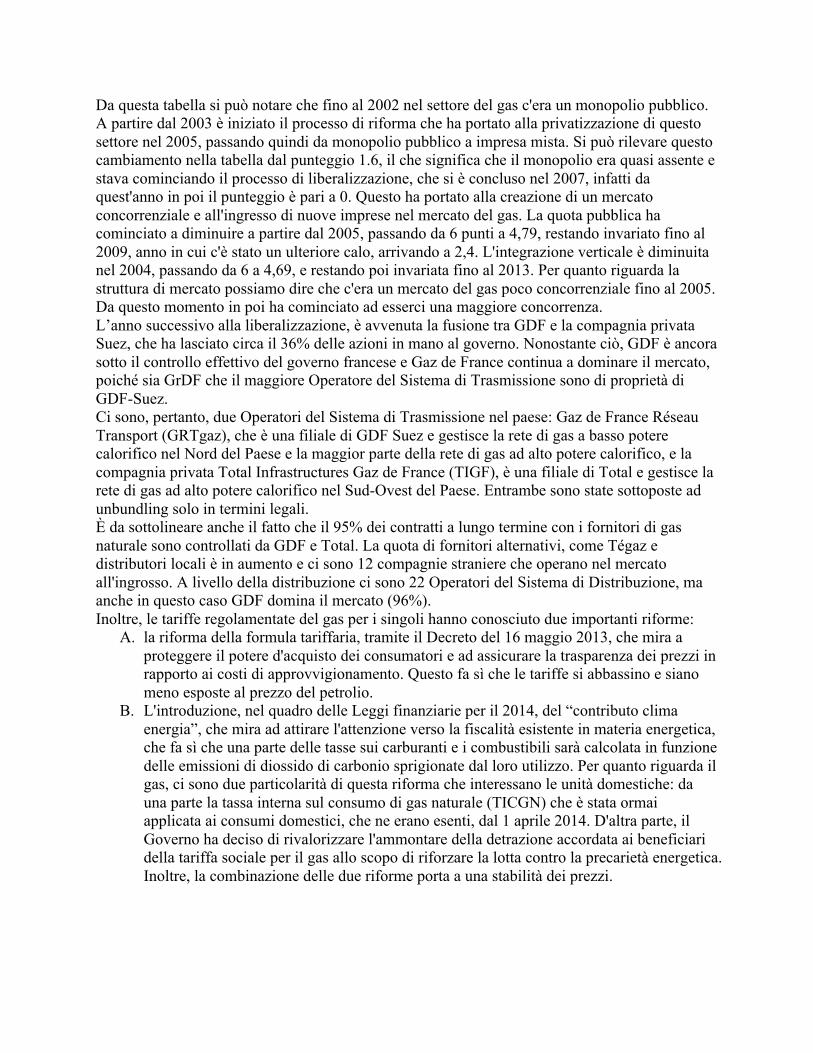

naturale. Fino alla privatizzazione del 2005, il settore del gas in Francia era caratterizzato da un'industria verticalmente integrata, che non consentiva l'accesso a terzi. GDF operava di fatto come impresa monopolista ed è stata completamente di proprietà pubblica fino al luglio di quell’anno, quando ha venduto circa il 20% delle azioni mediante un'offerta pubblica iniziale, continuando a mantenere una quota intorno all'80%. Questo ha consentito l'entrata nel mercato di compagnie straniere, in particolare ENI con Altergaz, British Petroleum e E.ON. Nonostante le riforme, la distribuzione di gas naturale e la gestione della rete restano nel dominio non concorrenziale e legate al servizio pubblico. GrDF (Gaz réseau Distribution France), che ha ereditato le attività di distribuzione di gas naturale di Gaz de France, garantisce un accesso alla rete di distribuzione a tutti i fornitori di gas naturale. La vendita di gas naturale si esercita invece nella sfera concorrenziale, ma c'è una competizione limitata. Questo perché Gaz de France non ha separato le proprie attività di vendita al dettaglio e domina il mercato dei consumatori industriali e domestici, nonostante altri grandi concorrenti europei siano entrati nel mercato di recente: ci sono 11 fornitori attivi nel mercato al dettaglio e sono indipendenti dalle compagnie di rete. Nel 2007 è stata completata la regolamentazione dell'accesso di terzi al mercato, che aveva come obiettivo la diminuzione della quota di mercato dell'impresa dominante. Questo processo di riforma è visibile nei dati dell'OECD. Regolazione negli ambiti dell'energia, trasporto e comunicazione (OECD) 2002 2004 2005 2007 2009 2013 Gas 6 4.57 3.52 3.12 2.52 2.52 Entry 6 1.6 1.6 0 0 0 Public ownership 6 6 4.79 4.79 2.4 2.4 Vertical integration 6 4.69 4.69 4.69 4.69 4.69 Market structure 6 6 3 3 3 3

Da questa tabella si può notare che fino al 2002 nel settore del gas c'era un monopolio pubblico. A partire dal 2003 è iniziato il processo di riforma che ha portato alla privatizzazione di questo settore nel 2005, passando quindi da monopolio pubblico a impresa mista. Si può rilevare questo cambiamento nella tabella dal punteggio 1.6, il che significa che il monopolio era quasi assente e stava cominciando il processo di liberalizzazione, che si è concluso nel 2007, infatti da quest'anno in poi il punteggio è pari a 0. Questo ha portato alla creazione di un mercato concorrenziale e all'ingresso di nuove imprese nel mercato del gas. La quota pubblica ha cominciato a diminuire a partire dal 2005, passando da 6 punti a 4,79, restando invariato fino al 2009, anno in cui c'è stato un ulteriore calo, arrivando a 2,4. L'integrazione verticale è diminuita nel 2004, passando da 6 a 4,69, e restando poi invariata fino al 2013. Per quanto riguarda la struttura di mercato possiamo dire che c'era un mercato del gas poco concorrenziale fino al 2005. Da questo momento in poi ha cominciato ad esserci una maggiore concorrenza. L’anno successivo alla liberalizzazione, è avvenuta la fusione tra GDF e la compagnia privata Suez, che ha lasciato circa il 36% delle azioni in mano al governo. Nonostante ciò, GDF è ancora sotto il controllo effettivo del governo francese e Gaz de France continua a dominare il mercato, poiché sia GrDF che il maggiore Operatore del Sistema di Trasmissione sono di proprietà di GDF-Suez. Ci sono, pertanto, due Operatori del Sistema di Trasmissione nel paese: Gaz de France Réseau Transport (GRTgaz), che è una filiale di GDF Suez e gestisce la rete di gas a basso potere calorifico nel Nord del Paese e la maggior parte della rete di gas ad alto potere calorifico, e la compagnia privata Total Infrastructures Gaz de France (TIGF), è una filiale di Total e gestisce la rete di gas ad alto potere calorifico nel Sud-Ovest del Paese. Entrambe sono state sottoposte ad unbundling solo in termini legali. È da sottolineare anche il fatto che il 95% dei contratti a lungo termine con i fornitori di gas naturale sono controllati da GDF e Total. La quota di fornitori alternativi, come Tégaz e distributori locali è in aumento e ci sono 12 compagnie straniere che operano nel mercato all'ingrosso. A livello della distribuzione ci sono 22 Operatori del Sistema di Distribuzione, ma anche in questo caso GDF domina il mercato (96%). Inoltre, le tariffe regolamentate del gas per i singoli hanno conosciuto due importanti riforme:

A. la riforma della formula tariffaria, tramite il Decreto del 16 maggio 2013, che mira a proteggere il potere d'acquisto dei consumatori e ad assicurare la trasparenza dei prezzi in rapporto ai costi di approvvigionamento. Questo fa sì che le tariffe si abbassino e siano meno esposte al prezzo del petrolio.

B. L'introduzione, nel quadro delle Leggi finanziarie per il 2014, del “contributo clima energia”, che mira ad attirare l'attenzione verso la fiscalità esistente in materia energetica, che fa sì che una parte delle tasse sui carburanti e i combustibili sarà calcolata in funzione delle emissioni di diossido di carbonio sprigionate dal loro utilizzo. Per quanto riguarda il gas, ci sono due particolarità di questa riforma che interessano le unità domestiche: da una parte la tassa interna sul consumo di gas naturale (TICGN) che è stata ormai applicata ai consumi domestici, che ne erano esenti, dal 1 aprile 2014. D'altra parte, il Governo ha deciso di rivalorizzare l'ammontare della detrazione accordata ai beneficiari della tariffa sociale per il gas allo scopo di riforzare la lotta contro la precarietà energetica. Inoltre, la combinazione delle due riforme porta a una stabilità dei prezzi.

Abbiamo anche cercato di capire, attraverso grafici e qualche tabella, l'andamento dei consumi e dei prezzi del gas in Francia, utilizzando dati presi dai principali siti nazionali, comunitari e internazionali, avendo come periodo di riferimento gli anni compresi tra il 2000 e il 2014.

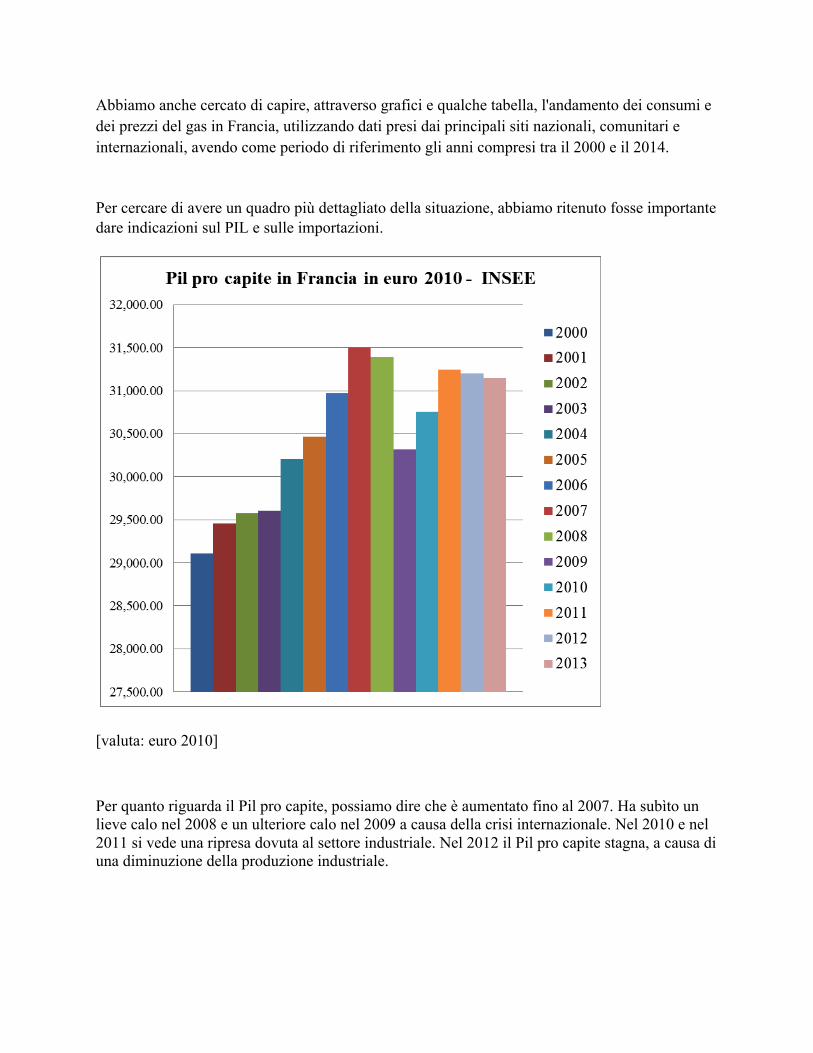

Per cercare di avere un quadro più dettagliato della situazione, abbiamo ritenuto fosse importante dare indicazioni sul PIL e sulle importazioni.

[valuta: euro 2010]

Per quanto riguarda il Pil pro capite, possiamo dire che è aumentato fino al 2007. Ha subìto un lieve calo nel 2008 e un ulteriore calo nel 2009 a causa della crisi internazionale. Nel 2010 e nel 2011 si vede una ripresa dovuta al settore industriale. Nel 2012 il Pil pro capite stagna, a causa di una diminuzione della produzione industriale.

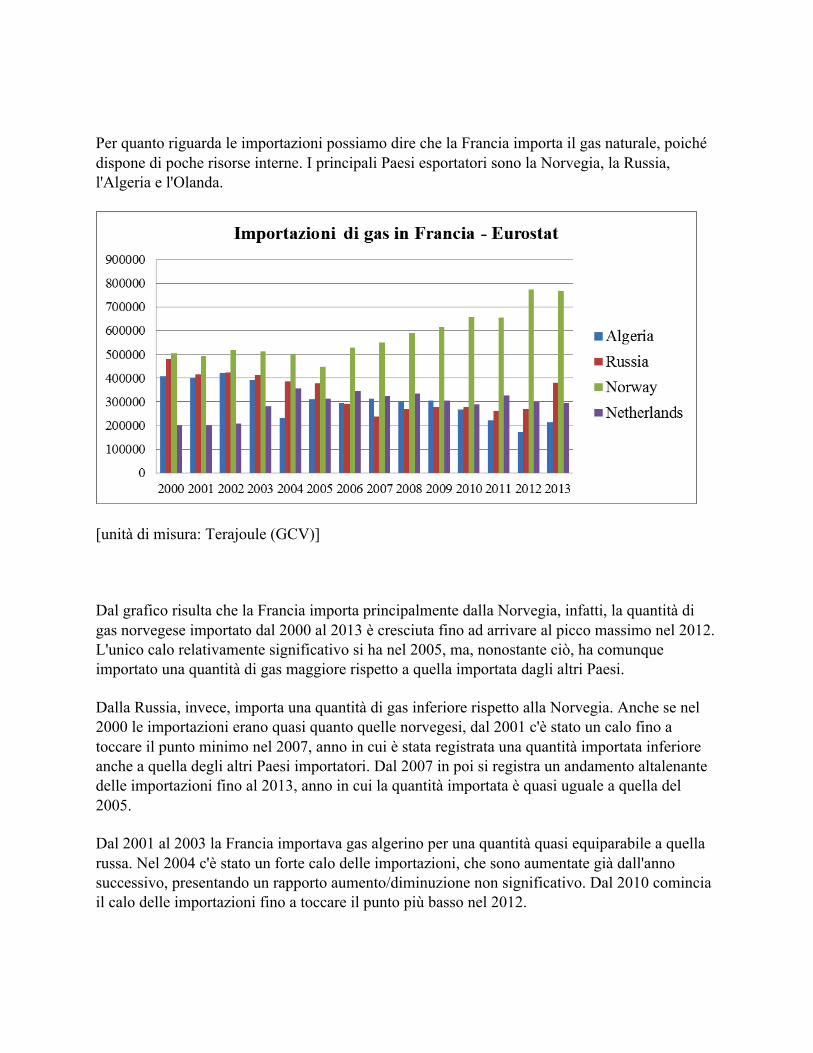

Per quanto riguarda le importazioni possiamo dire che la Francia importa il gas naturale, poiché dispone di poche risorse interne. I principali Paesi esportatori sono la Norvegia, la Russia, l'Algeria e l'Olanda.

[unità di misura: Terajoule (GCV)]

Dal grafico risulta che la Francia importa principalmente dalla Norvegia, infatti, la quantità di gas norvegese importato dal 2000 al 2013 è cresciuta fino ad arrivare al picco massimo nel 2012. L'unico calo relativamente significativo si ha nel 2005, ma, nonostante ciò, ha comunque importato una quantità di gas maggiore rispetto a quella importata dagli altri Paesi.

Dalla Russia, invece, importa una quantità di gas inferiore rispetto alla Norvegia. Anche se nel 2000 le importazioni erano quasi quanto quelle norvegesi, dal 2001 c'è stato un calo fino a toccare il punto minimo nel 2007, anno in cui è stata registrata una quantità importata inferiore anche a quella degli altri Paesi importatori. Dal 2007 in poi si registra un andamento altalenante delle importazioni fino al 2013, anno in cui la quantità importata è quasi uguale a quella del 2005.

Dal 2001 al 2003 la Francia importava gas algerino per una quantità quasi equiparabile a quella russa. Nel 2004 c'è stato un forte calo delle importazioni, che sono aumentate già dall'anno successivo, presentando un rapporto aumento/diminuzione non significativo. Dal 2010 comincia il calo delle importazioni fino a toccare il punto più basso nel 2012.

Per quanto riguarda l'Olanda possiamo dire che nei primi due anni del 2000 ha esportato in Francia una quantità di gas molto bassa. È a partire dal 2003 che aumentano le importazioni di gas olandese, con un picco massimo nel 2004. Negli anni successivi si ha un andamento altalenante delle importazioni, senza cali significativi.

[variazione percentuale]

Essendo il gas una risorsa scarsa in Francia, questo paese dipende fortemente dale importazioni per i propri approvvigionamenti. In questo grafico abbiamo voluto mettere in rilievo la percentuale di dipendenza della Francia dal gas. Possiamo vedere che c'è un forte calo nel 2003, nel 2007 , nel 2012 e il maggiore calo in assoluto si registra nel 2010, spezzando così l'andamento crescente della curva, che inizia nel 2007 e si conclude nel 2011, mentre si mantiene stabile nel 2005 e nel 2006. La forte dipendenza da gas è visibile nei consumi.

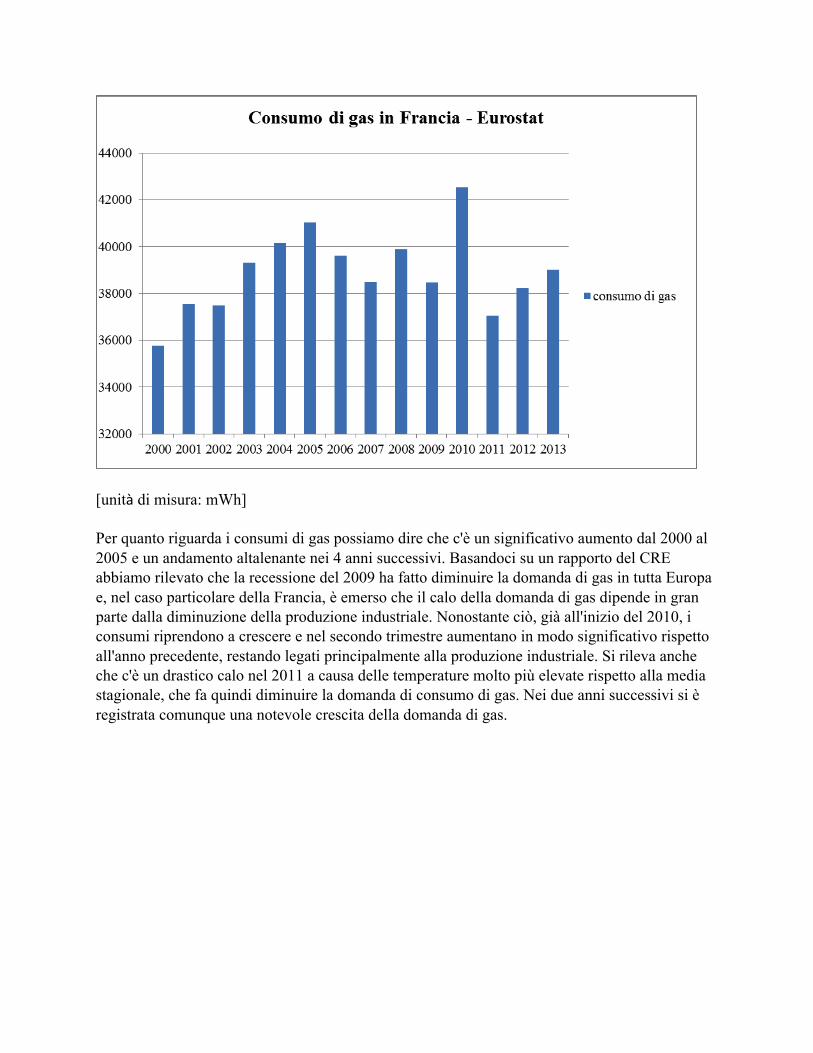

[unità di misura: mWh]

Per quanto riguarda i consumi di gas possiamo dire che c'è un significativo aumento dal 2000 al 2005 e un andamento altalenante nei 4 anni successivi. Basandoci su un rapporto del CRE abbiamo rilevato che la recessione del 2009 ha fatto diminuire la domanda di gas in tutta Europa e, nel caso particolare della Francia, è emerso che il calo della domanda di gas dipende in gran parte dalla diminuzione della produzione industriale. Nonostante ciò, già all'inizio del 2010, i consumi riprendono a crescere e nel secondo trimestre aumentano in modo significativo rispetto all'anno precedente, restando legati principalmente alla produzione industriale. Si rileva anche che c'è un drastico calo nel 2011 a causa delle temperature molto più elevate rispetto alla media stagionale, che fa quindi diminuire la domanda di consumo di gas. Nei due anni successivi si è registrata comunque una notevole crescita della domanda di gas.

[consumo in percentuale]

La dimostrazione del fatto che i consumi sono condizionati dalla produzione industriale è dimostrata su questo grafico relativo ai consumi finali residenziali. Infatti, si può vedere che non c'è una consistente cambiamento, e questi restano quasi invariati. L'unico aumento sensibile si ha nel 2000; da lì in poi i consumi restano pressoché costanti e si comincia a rilevare un lieve calo a partire dal 2011.

Per quanto riguarda i prezzi abbiamo preso in considerazione il consumatore finale residenziale, abbiamo cercato di analizzare la variazione dei prezzi, paragonandola anche a quella dei prezzi dell'industria.

[unità di misura: euro per GJ]

Infatti, possiamo vedere che i prezzi per il consumatore residenziale sono molto più alti di quelli per l'industria. L'andamento delle due curve è molto simile fino al 2010, dove l' aumento è pressoché uguale. Da qui in poi il prezzo dei primi presenta una forte crescita, mentre il prezzo per l'industria cresce ma non così sensibilmente come per i consumatori residenziali, presentando un calo nel 2014. Inoltre, nel periodo compreso tra il 2005 e il 2008 si registra un aumento delle tariffe regolamentate dovuto all'aumento del prezzo del petrolio. Nonostante ciò, tra il 2006 e il 2008 questa crescita è frenata dall'aumento del valore dell'Euro rispetto al Dollaro. Inoltre, si rileva che la liberalizzazione del 2007 ha portato alla soppressione delle tariffe regolamentate e consentito alle imprese operanti nel settore del gas, in particolare a Gdf Suez, di imporre nel 2008 una tariffa fissa. Mentre la tariffa regolamentata era indicizzata sul prezzo del gas, questa non è condizionata da tale andamento. La conseguenza negativa consiste nella penalizzazione dei consumatori nel momento in cui il prezzo del gas diminuisce, poiché la tariffa non varia.

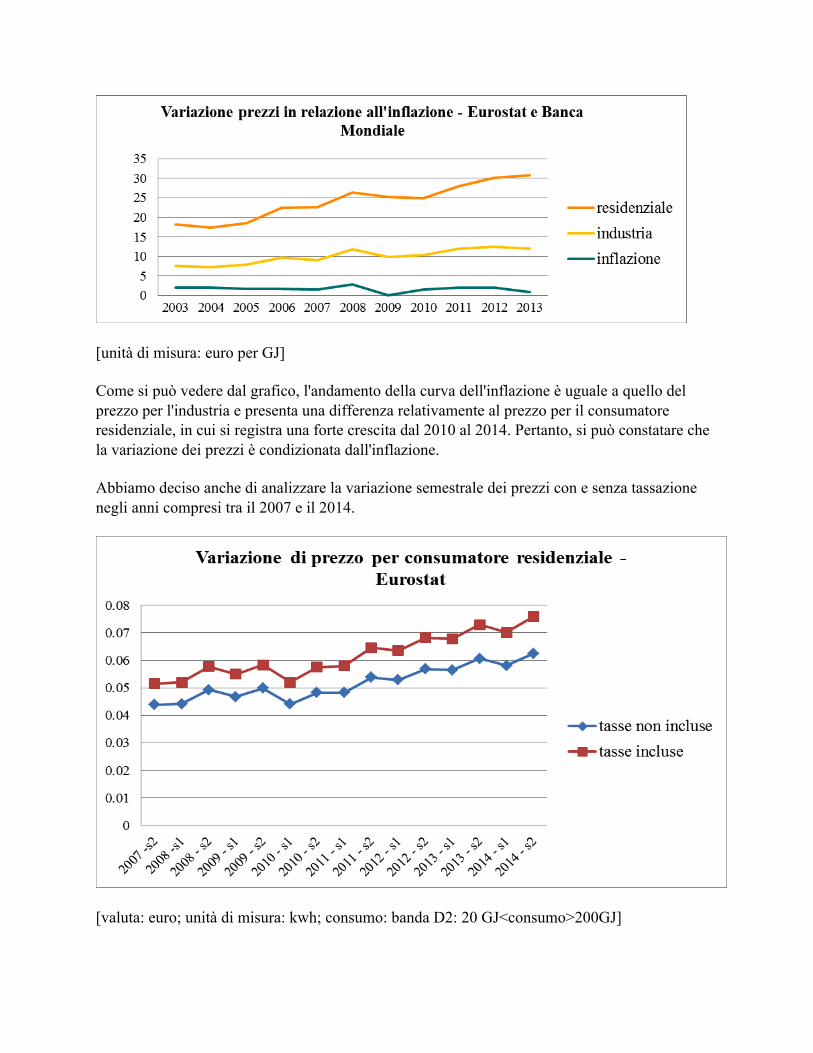

Abbiamo anche pensato di capire quanto l'inflazione avesse contribuito sulla variazione dei due prezzi.

[unità di misura: euro per GJ]

Come si può vedere dal grafico, l'andamento della curva dell'inflazione è uguale a quello del prezzo per l'industria e presenta una differenza relativamente al prezzo per il consumatore residenziale, in cui si registra una forte crescita dal 2010 al 2014. Pertanto, si può constatare che la variazione dei prezzi è condizionata dall'inflazione.

Abbiamo deciso anche di analizzare la variazione semestrale dei prezzi con e senza tassazione negli anni compresi tra il 2007 e il 2014.

[valuta: euro; unità di misura: kwh; consumo: banda D2: 20 GJ<consumo>200GJ]

Da questo grafico si può rilevare che in entrambi i casi c'è stato un aumento progressivo dei prezzi. L'unico lieve calo si registra nel primo semestre 2010, ma già a partire dal secondo semestre dello stesso anno ricominciano a crescere. Da qui fino al 2014 si registra una forte crescita dei prezzi, passando da 0,0482€ nel 2010 a 0,0625€ nel 2014. Inoltre, sia nel 2010 che nel 2013 l'aumento dei costi di approvvigionamento fa aumentare le tariffe regolamentate e di conseguenza cresce anche la tassazione. Infatti, è proprio dal 2010 che comincia ad esserci una sempre maggiore differenza tra i due tipi di prezzo, che risulta molto evidente nel 2014. L'aumento dei prezzi nel 2012 si spiega invece con il fatto che all'inizio di febbraio c'era stata un'ondata di freddo che aveva fatto calare di molto le temperature, scendendo al di sotto della media stagionale, portando così ad un aumento dei consumi, che fa porta ad una crescita della quantità domandata. A questa si accompagnano anche restrizioni alle interconnessioni di rete, collegate in particolare alla riduzione delle importazioni del gas russo. Nel 2014 ad influenzare le tariffe regolamentate troviamo la sempre maggiore importanza dei mercati spot, lo stretto legame con i prodotti petroliferi, in questo caso giocano un ruolo importante le tensioni in Medioriente, e il tasso di cambio Euro/ Dollaro, perché se il primo è forte rende bassi i prezzi del gas.

Abbiamo cercato anche di capire l'andamento dei prezzi relativamente agli abbonamenti annuali.

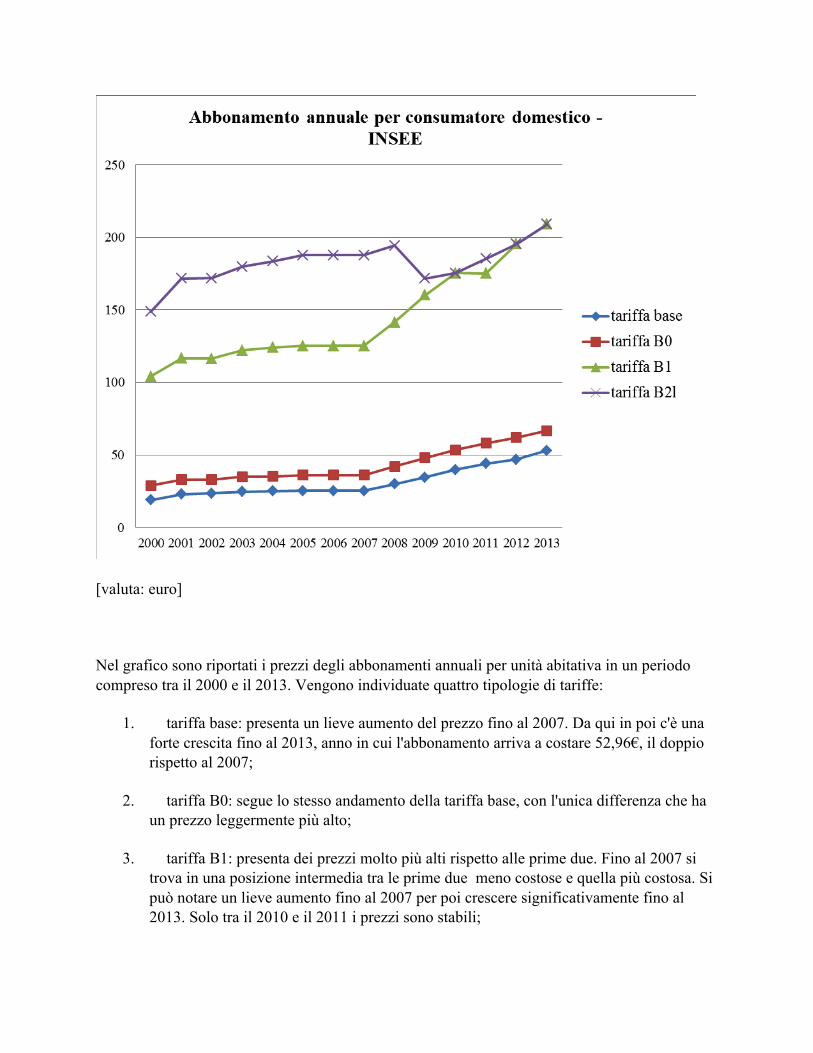

[valuta: euro]

Nel grafico sono riportati i prezzi degli abbonamenti annuali per unità abitativa in un periodo compreso tra il 2000 e il 2013. Vengono individuate quattro tipologie di tariffe:

1. tariffa base: presenta un lieve aumento del prezzo fino al 2007. Da qui in poi c'è una forte crescita fino al 2013, anno in cui l'abbonamento arriva a costare 52,96€, il doppio rispetto al 2007;

2. tariffa B0: segue lo stesso andamento della tariffa base, con l'unica differenza che ha un prezzo leggermente più alto;

3. tariffa B1: presenta dei prezzi molto più alti rispetto alle prime due. Fino al 2007 si trova in una posizione intermedia tra le prime due meno costose e quella più costosa. Si può notare un lieve aumento fino al 2007 per poi crescere significativamente fino al 2013. Solo tra il 2010 e il 2011 i prezzi sono stabili;

4. tariffa B2l: è la fascia di prezzo più alta. Si registra una crescita dal 2001 al 2008, che calerà nel 2009 per poi crescere in modo significativo fino al 2013.

È da sottolineare il fatto che le ultime due tariffe a partire dal 2010 si allineano con i prezzi, cioè sono uguali con l'unica eccezione del 2011, che presenta un prezzo leggermente più basso nella tariffa B1.

Inoltre, nel 2007 gioca un ruolo importante la liberalizzazione, perché consente a tanti fornitori di entrare nel mercato. C'è quindi maggiore concorrenza e una maggiore possibilità di scelta per i consumatori.

[unità di misura: euro TTC]

Il grafico mette in evidenza la variazione del prezzi finali per 100KWh PCI in relazione all'inflazione. Come si può vedere, seppur con prezzi differenti, l'andamento delle curve è pressoché uguale a quello dell'inflazione fino al 2009, da qui in poi si possono notare delle differenze, in quanto il prezzo cresce molto di più rispetto all'aumento dell'inflazione e nel 2013 i prezzi non hanno avuto lo stesso calo dell'inflazione.

Conclusioni

Sulla base di quanto osservato possiamo affermare che tra la data di nazionalizzazione del settore del gas nel 1946 e la sua privatizzazione nel 2005 è trascorso un arco di tempo molto ampio. Ciò si spiega perché si tratta di un settore strategico e di conseguenza lo Stato aveva interesse a mantenere il controllo totale del settore. È dagli inizi degli anni 2000 che cominciano ad esserci dei cambiamenti sul mercato del gas. A partire dal 2003, con l'inizio delle riforme per la privatizzazione e la liberalizzazione nel 2007, i vecchi contratti a lungo termine, vengono via via sostituti dai contratti spot, di durata inferiore e che generano meno perdite. Perciò, l’importanza dei contratti a lungo termine prediletti dallo Stato è venuta meno ed è stato favorito il contratto spot perché

Ø non è legato al prezzo del petrolio e dei prodotti petroliferi;

Ø vengono stipulati contratti di breve durata;

Ø c'è più concorrenza e una conseguente maggiore offerta per i consumatori.

Relativamente ai prezzi, possiamo dire che l'inflazione ne ha influenzato l'andamento, ma l'impatto delle riforme non è stato molto significativo, in quanto i principali motivi della variazione dei prezzi sono da ricercarsi

a. nell'andamento del prezzo del petrolio, negativamente influenzato da questioni geopolitiche;

b. nel tasso di cambio Euro/Dollaro;

c. nell'aumento delle tariffe regolamentate, dovuto all'aumento dei costi di approvvigionamento.

Nonostante la privatizzazione lo Stato è comunque presente.

Un effetto delle riforme si ha con la liberalizzazione, perché aumenta la concorrenza consentendo l’entrata nel mercato a più fornitori e da un lato c'è una maggiore offerta, mentre dall'altro avviene sempre meno la creazione di una tariffa regolamentata, poiché il privato fissa il proprio prezzo, il quale, pur restando sotto il controllo del CRE, è costituito da una tariffa fissa indipendente dall’andamento del prezzo.

BIBLIOGRAFIA

http://ec.europa.eu/eurostat

http://prix-gaz.fr

M. FLORIO, Network Industries and Social Welfare: The Experiment thet Reshuffled European Utilities, Oxford, Oxford University Press, 2001.

www.cre.fr/en

www.entreprises.cci-paris-idf.fr

www.grandesentreprises.gazmetro.com

www.ihtp.cnrs.fr

www.insee.fr/en/

www.oecd.org/

www.repec.org/

www.statistiques.developpement-durable.gouv.fr/

www.20minutes.fr