Embed Size (px)

Citation preview

~

UNIVERSIDAD RAFAEL LANDIVAR FACULTAD DE CIENCIAS ECONOMICAS

DEPARTAMENTO DE ECONOMIA

ANALISIS DE COMPETITIVIDAD DEL SECTOR AGROINDUSTRIAL DE AZUCAR DE GUATEMALA

PERIOD.Ql9.89-1998

••••••• \1

"t#~""-:~;"%k .. ".,., .. , ... , .. , ... , .. , ... , ... , .. , ... ,.".,::,. ,:_ .... " .. t)· ·:; · ....... "".,.,. . ....... .

}r .::;:::::){: .::::::, .. _ ·<:::~t~~\::: . :. " ":":':':

En el Grado Académico de

LICENCIADO

Guatemala, Enero del 2002.

AUTORIDADES DE LA UNIVERSIDAD

RECTOR LIC. GONZALO DE VILLA, S.J. VICE-RECTOR ACADEMICO DR. RENE POINTEVIN VICE-RECTOR ADMINISTRATIVO DR. HUGO EDUARDO BETETA SECRETARIO GENERAL LIC. RENZO LAUTARO ROSAL

CONSEJO DE LA FACULTAD DE CIENCIAS ECONOMICAS y EMPRESARIALES

DECANO VICEDECANO SECRETARIA

DIRECTORA DEL DEPTO. DE ADMON. DE EMPRESAS DIRECTORA DEL DEPTO. DE ECONOMIA y COMERCIO INTERNAC IONAL

DIRECTORA DEL DEPTO. DE CONTADURíA PÚBLICA Y AUDITORíA DIRECTOR DEL DEPTO. DE MERCADOTECNIA Y PUBLICIDAD DIRECTORA DEL DEPTO. DE TURISMO REPRESENTANTES DE CATEDRÁTICOS

REPRESENTANTES DE ALUMNOS

LIC. JOSÉ ALEJANDRO ARÉVALO LlCDA. LlGIA GARCIA LlCDA. ANNABELLA ORELLANA DE MOTTA

LlCDA. PATRICIA BARANELLO

LlCDA. MARIA CONCEPCION CASTRO

LIC. MAURICIO MORALES

LIC. EUGENIO VALLADARES

LlCDA. LlLIA DE LA SIERRA

LlCDA. ANA MARIA MICHEO LIC. LUIS ARDON

EDUARDO MARROQUIN NICTE MELGAR

17 de Septiembre del 2001

Licenciada. María Castro Directora del Departamento de Economía Facultad de Ciencias Económicas Universidad Rafael Landívar Ciudad

Estimada Licenciada Castro:

Me permito informarle que he procedido a la revisión de la Tesis del estudiante Juan José Aguilar Barrientos, Carné:54517-95, denominada "Análisis de la Competitividad del Sector Agroindustrial de Azúcar de Guatemala, periodo 1989-1998".

Considerando que la misma cumple con los requisitos exigidos, le ruego someterla a las autoridades de la Facultad de Ciencias Económicas para los efectos correspondientes.

Agradecida le presento las muestras de mi consideración

Atentamente

, ;' .,

~~~5~~U-c-Licenciada Ana María Micheo -

ll' 1. !I\ CI _ R

% § ;¡?",,,\.t~ ------------ ------------

Universidad Rafael Landívar Facultad de Ciencias Económicas y Empresariales

002-2002-ECONOMIA

LA SECRETARIA DE LA FACULTAD DE CIENCIAS ECONOMICAS y EMPRESARIALES OCHO DE FEBRERO DEL AÑo DOS MIL DOS

. De acuerdo al dictamen rendido por la Licenciada Ana María de Micheo asesor de la tesis ,¡ ANÁLISIS DE LA COMPETITIVIDAD DEL SECTOR AGROINDUSTRIAL DE AZUCAR DE GUATEMALA" presentada por el señor Juan José Aguilar Barrientos, y la aprobación de la Defensa Privada de Tesis, sepn consta en el acta No. 323-2001 del 02 de febrero del año 2002, autoriza la impresión, previo a su graduación profesional de Economista en el grado académico de Licenciado.

'gr cc.file ~

~ RAF-'4~ §>~ ltONOlf-tt ~ . tP/l1) ;~~ ~ ~ \~ ~~ ~ ¡~

, ~ SECRETARIO.$ I G'(/4 rf - c. ~.

Licda. AnnabelIa OrelIana de Motta MAl~. Secretaria de la Facultad de Ciencias Económicas y Empresariales

Campus Central Vista Hermosa lll, zona 16. Apartado postal 39 C. Ciudad de G~atemala Tels.: (502) 279-7979 - (502) 369-2151 • Fax: (502) 279-7979 Extensión 2333 • E-mad: [email protected]

DEDICATORIA

A DIOS: Por iluminar mi camino y darme sus bendiciones.

A MIS PADRES: Juan y Elizabeth por ser las personas más importantes en mi vida. Gracias por su amor, ejemplos y enseñanzas que me han dado como persona y como profesional.

A MIS ABUELOS: Con amor les dedico mi triunfo como homenaje . a su memoria.

A MIS HERMANOS: Gabriel y Leslie, por la amistad y cariño que me brindan, y por el excelente ejemplo que espero darles como profesional.

A MIS TIOS: Por que todos han sido para mi un ejemplo de humildad y superación.

A MIS AMIGOS: Por su amistad y grandes momentos compartidos, y a Gaby por su desinteresada colaboración en la elaboración de esta tesis y por el cariño y apoyo brindado. iGRACIAS!

AGRADECIMIENTOS:

A la Universidad Rafael Landívar.

A la Facultad de Ciencias Económicas.

A la Licenciada Ligia García y al Licenciado Armando Boesh, por su colaboración en el desarrollo de esta tesis.

A la Licenciada Ana María Micheo y al Lic. Guillermo Díaz por su destacable asesoría y orientación que supieron darme para hacer de esta tesis una realidad.

A los Licenciados Mario García y Antonio Romero, por su rigor y honestidad académicos demostrados en el mejoramiento de la tesis presentada.

INDICE

l. Introducción ............................................................... 1 11. Marco Teórico ............................................................. 3

2.1 Sector Agroindustrial de Azúcar de Guatemala ............... 3 2.1.1 Areas principales del Sector Azucarero ................ 5

2.2 Competitividad ....................................................... 7 2.2.1 Determinantes de la Competitividad ..................... 8

111. Planteamiento del Problema ......................... ............... 11 3.1 Objetivos ............................................................. 12 3.2 Elementos de Análisis ........................................... 12 3.3 Definición ............................................................. 12 3.4 Alcances de la Investigación .................•.................. 14 3.5 Aporte ................................................................. 15

IV. Método ..................................................................... 16 4.1 Fuentes de información primarias y secundarias .......... 16 4.2 I nstru mentos de Recopilación de Información .............. 16 4.3 Procedimiento .............................................................. 17 4.4 Diseño y Metodología Estadística .............................. 18

V. Resultados ................................................................ 19 5.1 Análisis del desempeño del Sector Agroindustrial de

Azúcar ....................................................................... 19 5.1.1 Cultivo de la Caña de Azúcar ............................ 21 5.1.2 Procesamiento del Azúcar ...••........................... 28 5.1.3 Precios del Azúcar ................................................. 33

5.2 Diagnóstico de los Determinantes del nivel de Competitividad del Sector Agroindustrial de Azúcar ...... 36 5.2.1 Análisis de las Condiciones de los Factores

productivos y recursos económicos .................. 36 5.2.2 Análisis de Estrategia, Estructura y Rivalidad ..... 41 5.2.3 Análisis de las Condiciones de la Demanda ....... 51 5.2.4 Análisis de los Sectores Conexos y de Apoyo .. ... 61

VI.

VII.

Discusión .................................................................. .. 66

6.1 6.2

Conclusiones ........................................................ 71 Recomendaciones ................................................ 73

Referencias Bibliográficas ........................ ~ ................... 75

AN EXOS ........................................................................... 78

RESUMEN

La presente tesis se titula "Análisis de Competitividad del

Sector Agroindustrial de Azúcar De Guatemala Período 1989-1998";

esta surge debido al interés del investigador por conocer cual es el

nivel de competitividad de Sector Agroindustrial de Azúcar de

Guatemala en comparación con los principales productores de Caña

de Azúcar y Azúcar de Caña en el ámbito mundial.

En el transcurso de la investigación, se pudo intuir por medio

de un análisis comparativo del nivel de competitividad sobre la base

de la integración del Sector Azucarero guatemalteco con respecto a

los principales sectores azucareros del mundo, el eficiente

desempeño del mismo, por lo que el objetivo general de ésta tesis se

estableció como: determinar el nivel de competitividad del Sector

Agroindustrial de Azúcar de Guatemala.

A través del estudio se pudo concluir que El Sector

Agroindustrial de Azúcar de Guatemala cuenta con un nivel

satisfactorio de competitividad a en términos generales de acuerdo a

la evaluación realizada de los elementos que explicaron la

competitividad a nivel mundial.

Por último, en esta tesis se mencionan una serie de

recomendaciones, de las cuales una de las más importantes es

donde se indica dar continuidad al análisis como el realizado en este

trabajo de investigación, de forma periódica con el fin de comprobar

avances o retrocesos en la competitividad del sector, tanto local

como internacionalmente.

1. INTRODUCCION

Las industrias se desenvuelven en un ambiente lleno de

cambios que las obligan a mejorar sus actividades para, de una

forma eficiente y eficaz, dar respuesta a los múltiples problemas que

deben enfrentar; entre los que se destacan, la creciente

competitividad en los mercados y la exigencia de los consumidores

con los bienes que se les ofrecen . .

Tomando en cuenta que el éxito competitivo internacional de

Guatemala depende en su mayor parte del alto grado de

especialización y desarrollo de unas pocas industrias y considerando

que el país es muy dependiente de la actividad agrícola y

agroindustrial, se especifica a la agroindustria azucarera como

prioritaria a mejorar en términos de competitividad.

Los sistemas agroindustriales de azúcar en todo el mundo son

objeto de proteccionismo, aranceles, subsidios, sistemas de cuotas y

otras barreras que han evitado la formación de un verdadero

mercado internacional de libre competencia. El precio interno del

azúcar bajo este esquema de imperfecciones está en función del

costo local de producción y no de la interacción de la oferta y la

demanda del mercado.

Asimismo, las reducciones en las cuotas de los mercados

internacionales no preferenciales, crean incertidumbre sobre el futuro

1

de la comercialización de azúcar y sobre la forma en la que un país

puede lograr una ventaja competitiva dada esta situación. El

azúcar en Guatemala ha sido un negocio rentable aún con precios

internos comparativamente bajos; lo cual, se debe a sus

relativamente bajos costos de producción.

A fin de alcanzar el objetivo principal en este trabajo que es

determinar el nivel de competitividad del sector azucarero de

Guatemala en comparación con los principales productores de caña

de azúcar y azúcar de caña en el ámbito mundial, el presente trabajo

de tesis se desglosa en dos partes analíticamente descriptivas:

1. El desempeño del sector agroazucarero de Guatemala a través

de aspectos como: cultivo de caña de azúcar, su procesamiento

y precios locales del azúcar.

2. Las condiciones de los factores productivos empleados por el

sector, la demanda del azúcar, la estrategia, estructura y rivalidad

de las empresas; de las actividades relacionadas y de apoyo y el

papel del gobierno.

2

•

11. MARCO TEORICO

2.1 Sector Agroindustrial de Azúcar de Guatemala

Se define a la Agroindustria Azucarera como aquella que se

encuentra integrada de tal manera, que hace pleno uso de tecnología

específica para efectuar la transformación de un producto agrícola,

que en este caso es la caña de azúcar, en un bien de consumo que

es el azúcar; la cual, será utilizada tanto para el consumo interno , .

como externo y dicho encargado de tal actividad será el Ingenio

Azucarero.

Boesh, Armando (2001).

• Características de la Agroindustria Azucarera

a) Es una actividad de tipo industrial.

b) Requiere de una vasta cantidad de mano de obra en época de

zafra,

c) Principalmente, su producción se efectúa en la Costa Sur.

d) Se constituye en una fuente generadora de divisas para la

economía del país,

e) La producción y las ventas se establecen por medio de cuotas,

las cuales son asignadas por la Distribuidora Azucarera

Guatemalteca, DAZGUA.

3

f) La calidad del producto es controlada por el Ministerio de

Economía.

g) El destino del producto puede ser tanto para consumo local o

para el exterior.

h) Durante la época de zafra, puede ser generadora de energía

eléctrica a través del uso de subproductos de la caña.

• Importancia

De orden económico

La Agroindustria Azucarera, se constituye en una de las ramas

de la producción más importante de la economía guatemalteca,

debido a que desempeña un rol muy importante dentro del comercio

exterior, lo que genera una considerable cantidad de divisas por la

venta de azúcar.

De orden social

La Agroindustria Azucarera guatemalteca genera

aproximadamente unos 45 mil empleos directos de los cuales

dependen 225 mil guatemaltecos lo que la convi'erte en una fuente

para la mano de obra, equivalente al 5.07% del total de la Población

Económicamente Activa en Guatemala. Además promueve el

desarrollo social del país en las diversas áreas donde opera,

principalmente en la Costa Sur, logrando así que la acción del sector

mejore la calidad de vida de la comunidad a través de programas de

educación, salud y vivienda.

4

•

•

•

De orden alimenticio

El azúcar es un alimento de primera necesidad contemplada en

la canasta básica de alimentos para Guatemala; destacándose entre

sus bondades alimenticias principalmente en que constituye en una

importante fuente de calorías, que generan energía y mantienen la

temperatura del cuerpo humano así como en la creación y

crecimiento de tejidos humanos.

Dicho producto alimenticio es elaborado de la caña de azúcar,

materia prima integrada por componentes como: lactosa, glucosa,

maltosa entre otros.

2.1.1 Areas principales del Sector Agroindustrial de Azúcar de

Guatemala

• Cultivo de la Caña de Azúcar

Para el cultivo de la Caña de Azúcar, se contemplan aspectos

importantes que determinan su nivel de calidad, tales como tipos de

suelos, temperatura, disponibilidad de agua, contenido y rendimiento

de suerosa promedio; la pureza del jugo y el contenido de fibra de

caña promedio que se encuentran en función de la variedad de caña

que se siembra; ya que contribuyen a que se obtenga una mayor

cantidad de azúcar de la caña y un sabor más refinado del azúcar.

5

Factores propios del cultivo de la Caña de Azúcar que

determinan la eficiencia en su desempeño, destacan el rendimiento

del cultivo promedio efectuado en un período determinado, la

distancia promedio del campo al Ingenio y el costo promedio de

transporte.

• Procesamiento del Azúcar:

Las áreas a tomar en consideración dentro de lo concerniente al

procesamiento del azúcar son extensas, que abarcan desde el

conocer el número de ingenios/fábrica, la capacidad y el nivel de

abastecimiento de los ingenios tanto individualmente como en su

conjunto y la cantidad de azúcar producida por tonelada de

capacidad instalada.

Fernández, Miguel (1999).

Dentro del procesamiento de azúcar, se deben de contemplar

de igual manera: la recuperación de suerosa, las toneladas

promedio de azúcar por día por trabajador; así como el consumo de

energía por tonelada de azúcar promedio.

• Precios del Azúcar

Para efecto del presente estudio se tomará a consideración para

el análisis de los precios del azlicar blanca, los siguientes aspectos:

1. Precios de azúcar blanca al consumidor en Guatemala.

2. Precios de azúcar blanca al consumidor \9n C.A. y México.

3. Precios de azúcar blanca al tconsumidor en los principales países

importadores de azúcar del mundo.

6

•

2.2 Competitividad

Definición y alcance

• Eduardo Doryan, doctor en Economía y Gobierno de la

Universidad de Harvard, define que la competitividad de una país

implica su capacidad para sostener y expandir su participación en

el mercado internacional, así como para defender su mercado

interno del ingreso de productos importados.

• Shumpeter, la define como una "destrucción creativa", en donde

se abandonan 'tanto productos como métodos viejos y obsoletos

por productos nuevos con técnicas más recientes para su

elaboración a fin de encontrarse en capacidad de enfrentar a los

extranjeros en cuanto a calidad y servicio se refiere.

• Ray Goldberg, la define como la capacidad de hacer que los

productos y servicios de un país participen en mercados

internacionales por medio de un esfuerzo en términos de

educación, infraestructura e innovación tecnológica para lograr

adaptar su aparato productivo a las nuevas condiciones del

mercado internacional.

• Una industria competitiva, es aquella que involucra todas las

acciones tomadas por las empresas para superar la brecha entre

las acciones que efectúan actualmente y aquellas que requieren

ser tomadas en consideración en mercados internacionales.

Dichas brechas son resultantes de cambios globales en la

tecnología, la organización, el mercado y el precio de los factores.

Porter, Michael (1990).

7

• La existencia de competitividad de una industria es precisa y por

ello debe de identificar los factores determinantes del éxito en el

ámbito de la industria, haciendo que desventajas en ciertos

factores puedan llegar a transformarse definitivamente en

ventajas competitivas de la industria.

Porter, Michael (1990).

Aunque hay un consenso general con respecto a la importancia

de la competitividad, existe una gran divergencia en cuanto a su

medición y los factores que la afectan.

Sosa, Lizardo (1998).

2.2.1 Determinantes de la Competitividad

Para efecto del presente trabajo, se entenderá que la

competitividad de una actividad económica radica en expandir su

participación en el mercado internacional y defender su mercado

interno del ingreso de productos importados; y cuyos principales

determinantes son:

A) Las Condiciones de los Factores de la Producci6n.

B) Las Condiciones de la Demanda.

C) Los Sectores Conexos y de Apoyo.

D) Papel del Gobierno.

E) Estructura, Estrategia y Rivalidad de las empresas participantes

a) Condiciones de los Factores Productivos, se encuentran

compuestos por los básicos, como los climatológicos, así como la

disponibilidad y precio de la mano de obra; y los factores creados,

8

•

•

que están relacionados con el capital que se encuentra a

disposición del sector.

b) Las Condiciones de la Demanda, quedan definidas por una

eficiente organización de los consumidores que permita tener

aquel nivel de exigencia para tener un producto de calidad y que

de lugar a nuevos segmentos de mercados rentables.

Figueroa, Luis (1998).

c) Los Sectores Conexos y de Apoyo, son todas aquellas

actividades económicas tales como compañías de agroquímicos,

maquinaria y ' equipo, vehículos, combustibles y lubricantes,

llantas, sacos, etc., que se relacionan y/o apoyan al sector

azucarero.

d) La Estrategia, Estructura y Rivalidad de las Empresas

participantes, quedan establecidas por los mercados regulados,

los sistemas internos y externos de cuotas, el nivel de

proteccionismo, las barreras no arancelarias, el acceso a la

importación de azúcar, la presencia de pactos colusivos entre

ingenios, el nivel de utilización de capacidad de planta, el nivel de

diferenciación e innovación y de exportación de azúcar, confites y

otras elaboraciones similares, constituyen la estrategia, estructura

y rivalidad de las empresas.

e) El papel del Gobierno, para incrementar la competitividad del

Sector Agroindustrial de Azúcar, esta enfocado en incluir al sector

en tratados internacionales, establecer reglas claras para su

desarrollo, eliminar todas aquellas restricciones para la

importación de azúcar, no interviniendo en la fijación de cuotas,

promover una mayor investigación y asistencia técnica al

9

productor haciendo que exista una mayor información útil al

sector y una eficiencia en el mejoramiento de infraestructura y

vialidad rural en las zonas productoras. El papel del Gobierno,

se enmarca en el apoyo para el logro de mejores niveles de

competitividad para el Sector Agroindustrial del Azúcar; apoyo

que debe contemplarse en un plan a largo plazo, en donde se

definan reglas claras establecidas para el desarrollo de la

actividad. ·

10

•

111. PLANTEAMIENTO DEL PROBLEMA

Toda industria tiene una razón de ser y objetivos que alcanzar.

Si estás no cuentan con una gestión eficiente no podrán dirigirse con

éxito hacia el logro de ellos. Para mantener una labor eficiente, las

industrias deben adaptarse de acuerdo a las necesidades del medio

en que se encuentran; situación a la que la Agroindustria de Azúcar

de Guatemala no es ajena.

El tipo de gestión a ejecutar dentro del Sector Agroindustrial de

Azúcar de Guatemala varía de acuerdo a los distintos estilos de las

personas e instituciones involucradas en ella, pero como

denominador común debe de imperar la ejecución de un proceso que

contribuya a elevar el nivel de competitividad del sector y esta forma

mejorar la posición competitiva del mismo en el ámbito mundial.

Un medio muy útil para poder analizar a dicho sector en su

totalidad es a través de un análisis comparativo del nivel de

competitividad sobre la base de la integración del Sector Azucarero

de Guatemala con respecto a los principales sectores azucareros del

mundo así como también con los del área de Centro América.

En esa línea es que manejara la información disponible a fin de

determinar el nivel de competitividad de la Agroindustria del Azúcar

de Guatemala. Todo ello permitirá identificar problemas y

proponer cambios; si son necesarios, dentro del mismo para

mejorarlo.

1 1

De aquí que la cuestión principal sea:

¿ Cuál es el nivel de competitividad del Sector Agroindustrial de "

Azúcar de Guatemala, en comparación con los del resto del

mundo?

3.1 Objetivos

General

Determinar el nivel de competitividad del Sector Agroindustrial de

Azúcar de Guatemala.

Específicos

1. Evaluar el desempeño del Sector Azucarero de Guatemala.

2. Determinar si hay factores que obstaculizan una mejor posición

competitiva del Sector Agroindustrial Azucarero.

3. Proponer puntos estratégicos de desarrollo agroazucarero para

alcanzar mayores niveles de competitividad.

3.2 Elementos de Análisis

a) Sector Agroindustrial de Azúcar.

b) Competitividad.

3.3 Definición

a) Sector Agroindustrial de Azúcar

• Conceptual

El Sector Agroindustrial es un complejo institucional que hace

pleno uso de su tecnología para efectuar la transformación de un

producto agrícola (caña de azúcar), en un bien de consumo (el

12

azúcar); que es utilizada para el consumo interno o ext~rno y el

encargado de tal actividad es el Ingenio Azucarero.

• Operacional

El Sector Agroindustrial de Azúcar es aquel que emplea todos sus

recursos disponibles en cultivar y procesar la materia prima (caña de

azúcar) para obtener un bien de consumo, de precio accesible como

lo es el azúcar.

Indicadores

• Importancia del Azúcar en Guatemala.

• Cultivo de la Caña de Azúcar.

• Procesamiento del Azúcar.

• Precios Internos del Azúcar.

c) Competitividad

• Conceptual

La competitividad de una actividad económica radica en expandir

su participación en el mercado internacional y defender su mercado

interno del ingreso de productos importados.

• Operacional

La eficiencia y eficacia en las condiciones de los factores

productivos, de las condiciones de la demanda; los sectores conexos

y de apoyo; la estrategia, estructura y rivalidad de las empresas así

como el papel del gobierno, constituyen la capacidad con que cuenta

el Sector Agroindustrial de Azúcar para poder mantener e

incrementar su participación en el mercado internacional.

13

Indicadores

• Condiciones de los factores de la producción.

• Condiciones de la demanda.

• Estructura, estrategia y rivalidad de las empresas.

• Sectores conexos y de apoyo

• Papel del gobierno.

3.4 Alcances de la Investigación

La Tesis abarcó áreas funcionales para la producción de

azúcar: el cultivo de la Caña 'de Azúcar, el procesamiento de la Caña

de Azúcar y precios del azúcar; las condiciones de la demanda y de

los factores productivos; sectores conexos y de apoyo, papel del

Gobierno así como la estrategia, estructura y rivalidad de las

empresas participantes.

Debido a que el objetivo general del presente trabajo de

investigación es el de determinar el nivel de competitividad del Sector

Agroindustrial de Azúcar de Guatemala, el análisis comparativo

aplicado para este caso, abarcó el análisis de las etapas de la . producción de azúcar y un diagnóstico de los determinantes de su

competitividad, determinando los resultados pertinentes que puedan

brindarle a terceras personas, la información que pueda contribuir en

incrementar la productividad de este sector:

Las etapas siguientes de implementación de recomendaciones

..

•

y evaluación de las mejoras obtenidas, quedan a discreción de las •

personas e instituciones involucradas en este campo para ponerlas

14

en práctica luego de analizar los resultados del análisis, dependiendo

de sus intereses particulares, lo cual está fuera del alcance de este

trabajo de tesis.

3.5 Aporte

Esta investigación aporta al Sector Azucarero de Guatemala

los elementos necesarios para determinar cuál es su nivel de

competitividad en los últimos años, por medio de un análisis

comparativo de su· desempeño con el resto del mundo, dentro de los

parámetros en los que se basa la competitividad.

Dentro de los que es la carrera de Economía y demás

profesiones interesadas en el tema, podrán disponer de un

documento que sea útil, como medio de consulta y que proporcione

una información que permita una mayor comprensión y actualización

sobre cómo se encuentra el Sector Agroindustrial de Azúcar en

Guatemala en términos de competitividad se refiere, en función de

los elementos explicativos considerados.

A todas las áreas que se encuentran bajo la influencia de la

Agroindustria Azucarera en Guatemala, a fin de que utilicen el azúcar

guatemalteca en la elaboración y diversificación de sus productos.

15

. . . ~ . ,. 'l: IV. ' METODO

4.1 Fuentes de información primarias y secundarias

• Exportaciones FOB y Producto Interno Bruto. Departamento de , .

Estudios Económicos. Sanco de Guatemala.

• Estadísticas Financieras InternaCionales. Varios . volúmenes.

Fondo Monetario Internacional.

• Estrategias, política y cifras sobre la Agroindustria Azucarera de

Guatemala. Ministerio de Agricultura, Ganadería y Alimentación. . . . .

• Cifras sobre la Agroindustria del Azúcar. Inversiones y

Desarrollo de Centro América.

• Cifras y estadísticas sobre la evolución, situación actual y . .

perspectivas. Asociación de Azucareros de Guatemala. ,

. ' .

• Diagnóstico del Sector Azucarero de Guatemala; elaborado por

Inversiones y Desarrollo deC.A. para la Asociación de Azucareros

de Guatemala y el Programa Nacional de Competitividad del

Ministerio de Economía. ~ ~ ..

• Entrevistas a expertos sobre el tema; ya sea sobre la base del

Sector Agroindustrial como a Competitividad se refiere. : " t; . ,

4.2 Instrumentos de Recopilación de Información

. "

Se utilizó prinCipalmente información de variables de acuerdo

al nivel macroeconómico y/o microeconómico del sector azucarero y

se obtuvieron datos de las fuentes o sujetos señalados

anteriormente; para lo cual, se empleó el diseño de cuadros de doble

16

entrada y gráficas que mostraron de una mejor manera la relación

que existió entre las distintas variables.

4.3 Procedimiento

• El período de análisis es de 1989 a 1998.

• Se procedió a recopilar información sobre los indicadores que

explicaron la primera variable: Sector Agroindustrial de Azúcar;

de la cual se hizo un análisis tanto para el cultivo de la caña de

azúcar, el procesamiento de la caña de azúcar y sobre sus ¡ ._ ' . " . .

precios Y, productos en Guatemala, en comparación con los 16

países azucareros del mundo, así como también con los demás

países de la región de Centro América.

• De la misma forma se procedió a recopilar toda aquella • :. ,1

información requerida para los indicadores que explicaron la

segunda variable: Competitividad, y ~ tlizo un diagnóstico del

Sector Agroindustrial de Azúcar sobre la base de la información

obtenida sobre las condiciones de 10sfactQres productivos, de los

factores de la demanda; también de la estrat8$Jia, estructura y " .

"

rivalidad que existe dentro del Sector Azucarero,así como la

información sobre el papel del Gobierno y $Obre Jos' sectores

conexos y de apoyo.

• Se realizó una interpre·tación y análi~is de los datos obtenidos

para el caso de Guatemala, haciendo posi~le determinar las "

principales fortalezas y debilidades p~ra cada uno de los . .

determinantes de ¡a competitividad así como para el sector en

todo su conjunto.

17

..

o

•

• Con base a lo anterior, se obtuvieron los resultados y

consecuente discusión de los mismos para llegar a elaborar las

conclusiones y recomendaciones para el presente trabajo de

investigación.

4.4 Diseño y Metodologia Estadistica

El presente trabajo de investigación se realizó por medio de

una investigación no experimental de carácter descriptivo, la cual no

conlleva diseño y estuvo definida dentro de un estudio, interpretación

y referencia de toda información que fue recopilada y analiz.ada de

forma cualitativa según el criterio del investigador. Los resultad0s

fueron ilustrados para una mayor comprensión, a través de cuadros

de doble entrada y gráficas de barras.

18

" v. ' RESULTADOS , '

Los datos obtenidos se detallan a continuación:

5.1 Análisis del desempeño del Sector Agroindustrial de Azúcar

Importancia de la Agroindustria de Azúcar dentro de la Economía Nacional

• Participación de Sector Agroindustrial de Azúcar de Guatemala dentro del PIB, Exportaciones y empleo

Según cifras proporcionadas por AZASGUA, para el año de 1998,

la Agroindustria ,azucarera de Guatemafa representa el 10.3% de las

exportaciones totales y el 19.4% del valor de la producción agrícola

que para' el Producto Interno Bruto representa aproximadamente un

3%.

A través de esta actividad se genera alrededor de 45 mil

empleos directos; lo que equivale al 5.07% del total de la Población

Económicamente Activa PEA, y de los cuales dependen 225 mil

guatemaltecos. De los 45 mil empleos directos, 19 mil corresponden

a cortadores de caña, equivalente al 4.28% de la PEA dedicada a la

Agricultura. Sus ingresos son superiores al ingreso promedio de

las actividades agrícolas.

19

150

125

100

75

50

25

o

1. Producción Mundial de Azúcar (en millones de toneladas métricas)

JI .. ndl.I

11· •• - at· ti- ti- t2- ',- u· 95· ". tT· N

u H " H H " " " " " " »

O~~~~~~~~~ __ ~ '7. ... .,. ,.. ti· n· tl· ,... ,Jo ''" n· 'lo •• ., ,. ,. tJ ,J " " " '7 ,. "

2. Ingreso de Divisas por Exportación últimos tres años (1996-1998) en millones de US$

Concepto 1996 1997 1998

Total 2,356,943 3, 147~ 111 3,502,261

Principales 1,150,348 1,738,294 1,874,381

productos

Azúcar y 256,276 318,265 373,504

Melaza

Banano 154,720 158,598 . .164,931

Café 654,486 1,216,505 1,297,355

Cardamomo 44,866 .

. 44,936 38,591

C.A. 255,077 358,350 403,201

Otros 951,518 1,050,466 1,224,680

productos

Fuente: Banco de Guatemala. Principales Estadísticas Cambiarias, Mayo 1999.

20

o

Se estima que el ingreso de divisas por exportación equivale al

financiamiento de más de un mes de importación de bienes para el

país; ya que contribuye con el pago de importaciones de bienes y

servicios por aproximadamente US$ 165 millones anuales. Todo ello

fortalece la actividad cambiaria y contribuye a la estabilidad de la

moneda.

5.1.1 Cultivo de la Caña de Azúcar

3. Cultivo de la Caña de Azúcar

Rendimiento del cultivo

Promedio 1989/90-1993/94

Fuente: Competitive position of Guatemalan Sugar Industry, LML international

El aumento del rendimiento del cultivo de la Caña de Azúcar en

Guatemala se presento entre los períodos de 1994 y 1997. siendo de

un 6.7% y de esa manera se ubica en segundo lugar entre los

2 1

principales productores del mundo con respecto al rendimiento del

cultivo de la Caña de Azúcar.

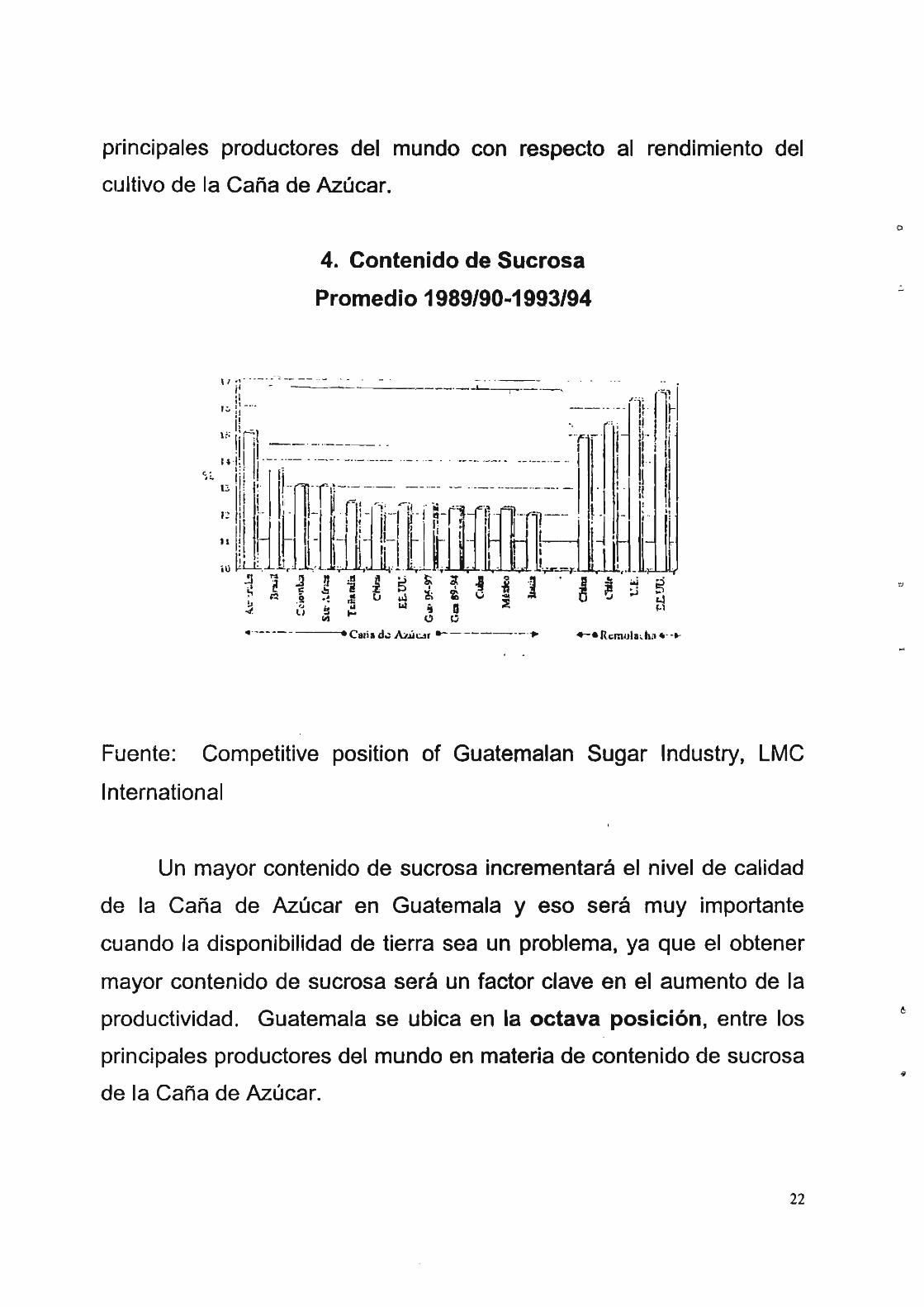

4. Contenido de Suerosa

Promedio 1989/90-1993/94

: ~¡Ir·-·:-' -~=-=~ · .. ·-_L-~·-_··--· o-_· ··:· · "llll~I}1 , - . • r I

ti' li ni 0_- -.. ----- . . -r í I 1'1'1 ti ~. Ii iH · ~-I;·- - ........ - ' .. '- -. ' 0.- . --'0 -- '.-"- - I \ I :.1 jI

E 1!1 l' 11. r'r:1-'- - ._ . - . . - ._ .. - - ··-----·--.0 - l· !.;1 1I 111; j . I -., . . ~' '0 I ': 1I

~ ] ~ ~ ~ l 5 ~ ~ ~ ¡ .~ J ~ ~ ~ ~ d 1 ~ ~ u ~ • : u ~ 1 a ~ ~ ~ ;; '-!s ~ lo! i 11 ~1

. tI.. 1-< C) e .. .. ---- - .ClNlad-::ruih:.n a-------.-'. 4-.Ranola .. h¡¡.--"

Fuente: Competitive position of Guatemalan Sugar Industry, LMC

I nternational

Un mayor contenido de sucrosa incrementará el nivel de calidad

de la Caña de Azúcar en Guatemala yeso será muy importante

cuando la disponibilidad de tierra sea un problema, ya que el obtener

mayor contenido de sucrosa será un factor clave en el aumento de la

productividad. Guatemala se ubica en la octava posición, entre los

principales productores del mundo en materia de contenido de sucrosa

de la Caña de Azúcar.

22

D

5. Rendimiento de Suerosa

Promedio 1989/90-1993/94

11 _ nf---I Guntem.111l puede IOgJlIf aumentos significativos en el 1---1 16 -Ir

rel"Jimicnto. 8\Unelltando cl contenido de suerosa.

o I .... ducto/ha/ailo r.: producto/ha culUvadll 1-------1

1

:B d

~ .. .g o .!I

~ "" l! 1 i ~ '" g ~ = '" -R ! • J! W ~ &. .E O § ~ .., w ;lI r~ U U lo)

~ 9 9 !í 1-" .>; !I • '"' -{ ... oC C '" .. • cana de: Azúcar • • ........ Runlo.adJ .....

Fuente: Competitive position of Guatemalan Sugar Industry, LMC

Intenational

Guatemala se ubica en la tercera posición a nivel mundial en

rendimiento de suerosa en la Caña de Azúcar y de mantener ese nivel

puede lograr aumentos significativos en el rendimiento, aumentando el

contenido de suerosa.

23

6. Contenido de Fibra en la Caña de Azúcar

Promedio 1989/90-1993/94

17 ,---'- ' . _. _ .. _-_.-- ---_._------

l' .--15- ."f .--:.~. . ..... --------- ------j

Fuente: Competitive Positón of Guatemalan Sugar Industry, LMC

I nternational

La Fibra en la Caña, se constituye en otro factor básico que

contribuye con el nivel de calidad de la misma por lo que se ubica en

la novena posición a nivel mundial en producción de Caña con mayor

contenido de Fibra, y se estima que si se tiende a utilizar la cosecha

mecánica a plenitud en el futuro, se espera que el contenido de fibra

aumente significativamente.

24

-

•

90 "

7. Pureza del Jugo en la Caña de Azúcar

Promedio 1989/90-1993/94

• - - - •• • - - - - - _ . - _ _ o - _:::::::=== .. - ---_ ... - --.. ........ ' ._-_._--.- .- .---.

" . .., ' .' , .,

" . 75

I! :a U

CI. a :! e • '" ..

a -¡; U

!I ..,

Fuente: Competitive Position of Guatemalan Sugar Industry, LMC

I nternational

Aunque la pureza del jugo en Guatemala está por debajo del

85% se ubica en la sexta posición1 entre los principales productores

de Caña de Azúcar que mayor pureza del jugo concentra; y existe una

tendencia de aumento.

1.Análisis del Cluster Agroindustrial de Azúcar de Guatemala. Inversiones y Desarrollo de C.A

(2001 ).

25

8. Distancia promedio del Campo a la Fábrica

• (;~1tCl1J. •

• lIhJc

EKIJU

Dr.¡:;ll CIS

S..,.I.ll'~

Ca'oClLJ

• •

Unui1 NN l!:

•

· 11.10:.

CIJI • J.

.

.

u

. ..

-.. .. -,

.

..

:; : I I

10 211 Km 30

. -,' - .. - ' -'~

)

Lo .. U

. ~

~ .. u ."

,2 " U

a

1 'li a a fi

g; I I •

-10 511 60

Fuente: Competitive Position of Guatemalan Sugar Industry, LMC

I nternational.

La distancia promedio en Guatemala es de 40 kilómetros, con un

rango entre 18 a 60 kilómetros, por lo que se ubica en la novena

posición entre los mayores productores de azúcar del mundo.

26

•

9. Costo Promedio de Transporte (U5$/mt/km)

SurMrlca ', . . ~. C .' .· .r- ·· · :-.,~' ~ ~~ .-·.~. , . ·,~ . ~ .. ,- ...c..:~~ '···" :" '· _··' · .: _ . · . . ·"'_r. '· .. ·,· . .... __ .,.. ... . , .::", ".:'-:. I

~bl;Q o:. '. ". ," .. .. .•. - ... -. -0 ", _. " _ • •• " _ _ . • " • • .•. - # . :

l1l"lll.1I C.JS . ,. ' ..•. -: •. . .• ... _ .~ ~- . _ --0... • .-.-. ... . ' ••••• • • W ••• ...... -4. _ . " . -

;:'IC~::: p-.~. ~. ~ ... ~ ... ~ .. ~. ~ .... ~., .. ~ .. , ._~ ... ~, .. _~_ ... ~ .. ~. ... ·ut:.. ~ , '. - .. , : .... ' .• . :. '" 'o:. ~' . . ". , ' .. " .•.

llc1o:>.1I;-¿j";l!: • .. •. .• , ";:;;, ."' :- .- - 0-· _ . . ~ . " .... - .0·-::1

1."':11.1 --- -:¡¡--: . -1- - . ... -- l _ .. . . .. U

C'c.!=-.1IJo _ ". " . _. .... . . • . . ' .... •

\lE. - --.- - . . <.:hi h • . - -

u:uu ..... - .- .. _.-.... - ----o ------, i " •

o ROl O. O~ 0.06 0.08 0.1 0.11

.., :J

, O.IJ

.!j !t ~ ... n ·c n U

II 0. 16

Fuente: Competitive Position of Guatemalan Sugar Industry, LMC

I nternational

El costo promedio de transporte es de US$ O.07/MT/KM, el cual oscila

en un rango entre US$O.06 y US$O.08 logrando ubicarse como el

quinto productor a nivel mundial que opera con los menores costos.

27

5.1 .2 Procesamiento del Azúcar

Dentro de lo que concierne al procesamiento del azúcar, se destaca que la alta

expansión en la capacidad promedio, indica que la industria ha explotado

economías de escala, en especial en capital y mano de obra, como lo muestra la

siguiente gráfica:

10. Abastecimiento y capacidad promedio de los Ingenios en

Guatemala

7 .GllIll-~======~------j

tI.tiIlO

T Awstcc.:iulicutu

l.' S.C!JJ I d I 4.0lhl i==-" :l

3.ClOO

2.000 1987- 19l18· 19a!.l- 19\10- 19'.11- 199!- I!J'J3- 1994- 19'.15- 1996-~ U W 91 ~ ~ N ~ M ~

Fuente: Competitive Position of Guatemalan Sugar Industry,' LMC

International.

28

e

11. Abastecimiento y capacidad por Ingenio/Fábrica

Promedio 1989/90-1993-94

-U',OCO ---.

8,rollO l- ID Abasleclnúcnlu o C llpochlud I

.s 6,000

."

_n_ -j§ 4,000

o

- - - - f- - -- -. .

2,000

o

I ,

~,I11-. - .- - .. - . -

1 .rfl .. ~ o . . . .

+-< -----00 Ctl1Q do Azuou ..... ---__+t .....-.RCUloletb • ....-.

Fuente: Competitive Position of Guatemalan Sugar Industry, LMC

I nternational

Guatemala se ubica en la séptima posición a nivel mundial en

abastecimiento y capacidad por Ingenio/Fábrica. Para el año 1997

sobrepasa las 6000 TM por día con una tendencia en aumento.

29

12. Consumo de Energía por Tonelada de Azúcar Producida

..- Rcmol.dl.- 4 Coña de Azúcar • 35,(~II}-

30,000-

25,000--(; " &. 20.0úCJ ..,

;¡¡

15,000

10,000· ..

5,()(J(l o

~ U

Fuente: Competitive Position of Guatemalan Sugar Industry, LMC

I nternational

Guatemala se ubica como el quinto productor a nivel mundial en

menor consumo de energía por Tonelada de azúcar producida.

30

. >

90

t8

86 '

84 '

82

80

78

76

74

71

70

13. Recuperación de Suerosa promedio

1989/90-1993/94

, "

~ . , , " C;.jb de Azúcar • +- H'-J:1I .,luJ;~ ~

, ,,'C ' " '

1 .. , ,

' f.:.. , f-,

f? f- f- ' f- " ,- ~

, '

f-, ,f- f- f- 1- r- :1- r-~ ' ;-,

1- - 1- f- ,1- f- ',1- -f-

I , "- - F ! ,

"

R~ f- ,- l- e- 1- f- 1- 1- - ,

f- 1-

- ,- - ' f- ,- e- -;- :. 1-, ;¡; ~ " ;i ro jj i: ~

~ ~

!-1 ¡j " = 'Ü 'ij u ':; = U ~ "

::> " e TI ~ :¡; "" ..¡ - U ~

:; ~ , y ~ l> ~

d o "

U -, "" U

" u • ~ w o

" " " "

14. Toneladas producidas de azúcar por día por trabajador

tU -C2ñ. d~ Azúcur

4

3

2 -

1 '- :--

- .. Á1tl ..

" a ro ro " a - ~ o

-

A A -" ,

.- Remul.<.h. -.

,--

r- -

,

A.

" e :3 U

Fuente: Campetitive Pasitian af Guatemalan Sugar , Industry, LMC Internatianal

31

Para las dos gráficas anteriormente expuestas, se evidencia que

la recuperación de suerosa de la caña de azúcar sobrepasa el 80%

por lo que se ubica en la octava posición mundial y su tendencia de

recuperación de suerosa en estos últimos años va en aumento, siendo

más del 1 %. (Ver gráfico no. 13)

Guatemala se encuentra en la quinta posición mundial en el nivel

de toneladas producidas de azúcar por día por trabajador, ya que se

sobrepasa en más de una tonelada por día por hombre pudiendo

llegar a la tonelada y media por día por hombre; lo cual indica su

eficiencia en uso del factor trabajo.

15. Azúcar producida por tonelada de capacidad instalada

Promedio 1989/90-1993/94

30 - -- ---~~--4- R<.IIQI.d.8 -. 4-. ---- Calla d~ Azúcar ---.1

25 - ----------------

20 -1--

~ 15-1--- -1

[:~JHE~ -- --- -

- -- -10

s

o - .. ~

.. ~ .. o ~ r- .,. .. .. :Él ~

.g '" :g u a;- a;- e :::1 ... U ;:.> oS 'R

"" :R 1l 'C E "" ~ '" ¡:Q

~ ~ o ..

~ § ~ "O ¡... \:) CI.I U

Fuente: Competitive Position of Guatemalan Sugar Industry, LMC I nternational.

32

•

..

Guatemala se ubica en la séptima posición entre los países

que más toneladas métricas de azúcar de Capacidad Instalada

producen mundialmente.

5.1.3 Precios del Azúcar

En cuanto al azúcar que se negocia en la Bolsa de Valores

versus. el azúcar procesada para los mercados internos, se toman a

consideración los siguientes aspectos:

En la Bolsa de Valores, el azúcar cruda a granel sin procesar no

incluye el procesamiento de azúcar cruda a blanca ni su ensacado,

fletes marítimos y terrestres, los gastos portuarios y bodega, su

financiamiento y respectivos impuestos, el valor de la vitamina "A" y

las utilidades a mayoristas y minoristas. En tanto en los mercados

internos del mundo, el azúcar blanca .Iista para consumo si incluye

todos los aspectos anteriormente mencionados que no contempla la

bolsa de valores.

Como lo muestra el siguiente cuadro, la región de Centro

América se encuentra entre los países con precios locales al

consumidor más bajos entre los principales países exportadores de .

azucar.

16. Precios de Azúcar al consumidor (locales) en US$ cents/libra

PAIS PRECIO

EU 0.61

AUSTRALIA 0.40

MEXICO 0.30

33

POLONIA 0.29

REP. DOMINICANA 0.27

ARGENTINA 0.25

CENTRO AMERICA 0.24

Fuente: información a enero 1999, Embajadas de Guatemala, en cada

uno de los países mencionados.

17. Precios al consumidor local en algunos países importadores de azúcar

US$ Centsllibra

PAIS PRECIO

JAPON 1.10

INDONESIA 0.80

TAIWAN 0.59

HONG KONG 0.52

KOREA 0.51

RUSIA 0.44

USA 0.41

URUGUAY 0.41

PERU 0.35

CANADA 0.34

SINGAPURE 0.33

HAITI 0.30

VENEZUELA 0.30

Fuente: información a Enero 1999 por Embajadas de Guatemala, en

cada uno de los países mencionados

34

Los precIos al consumidor local de Centro América y México, y

principalmente de Guatemal'a, se encuentran muy por debajo del de

los principales países importadores de azúcar.

Según cifras proporcionadas por AZASGUA, en Centro América

y México, Nicaragua es el primero con un precio al consumidor más

bajo por libra con US$0.21 y para Guatemala es de US$0.22 por libra

ubicándola en segundo lugar. , Le sigue Honduras con US$0.23,

Costa Rica y Panamá con US$0.26, el Salvador con US$0.27 y por

último México es el país que cuenta con los precios más elevados con

US$0.29 por libra.

18. Precios al consumidor

Centro América y México 1998-99

US$/LB

Fuente: Cifras Proporcionadas por AZASGUA (2000)

35

5.2 Diagnóstico de los Determinantes del Nivel de

Competitividad del Sector Agroindustrial de Azúcar de

Guatemala

5.2.1 Análisis de las Condiciones de los Factores Productivos y

Recursos Económicos

a) Principales Recursos Naturales

- Suelo: La Costa Sur es muy fértil para el cultivo de la caña debido a la

actividad volcánica.

- Temperatura: La cual es de 25 grados Centígrados en promedio y

se considera adecuada.

- Agua disponible: La precipitación promedio es de 3000 mm

anuales, la cual es considerada óptima.

- La disponibilidad de nuevas tierras es limitada.

b) Recursos Humanos

- Guatemala tiene la fuerza laboral más grande de Centro América.

- Existe una base amplia especializada y calificada para el cultivo de

caña y la producción de azúcar.

- Faltan recursos humanos especializados en la producción de

alimentos.

Los salarios de los Cortadores de Caña, en promedio oscilan

entre 01500.00 y 01800.00 mensualmente a un promedio de 050.00

y 060.00 por día; el cual es superior al salario mínimo oficial tanto

agrícola como no agrícola.

36

En cuanto a sus prestaciones adicionales se encuentran el

alojamiento proporcionado, alimentación los tres tiempos, atención

médica, transporte y servicio de alfabetización.

Cifras proporcionadas por AZASGUA, 1998

19. Costos de mano de obra

Salario mínimo, Beneficios TOTAL ,

según ley adicionales US$/HORA

US$/HORA

Costa Rica 0.81-1.11 0.19 1.00-1.30

Rep. Dom. 0.71 0.25 0.96

El Salvador 0.69 0.16 0.85

México 0.38 0.25 0.63

Guatemala 0.34 0.24 0.58

Honduras 0.34 0.14 0.48

Nicaragua 0.29 0.10 0.39

Fuente: Estudio comparativo de Guatemala, Costa Rica, Rep.

Dominicana, AGEXPRONT 1995. y por Estimados basados en

"Maquiladoras in the new environment", Baker & Mckenzie, 1996.

e) Datos Generales sobre el Cultivo de Caña

De Acuerdo a cifras proporcionadas por AZASGUA en el año 2000, se

pudo estimar que en Guatemala existen aproximadamente 180 mil

hectáreas cultivadas; siendo su mayoría en la Costa Sur. De esta

37

extensión el 55% es poseído por los Ingenios y el 45% restante por

proveedores. El rendimiento promedio es de 68 TM/ha.

Se estima que hay 70 mil hectáreas adicionales disponibles en la ..

Costa Sur y se estudia la posibilidad de cultivar en otros sectores

como por ejemplo en Petén y Salamá. La renovación de la

plantación se tiende a realizar cada cinco años.

d) El Grado de Automatización

Los procesos se dividen en :

- Procesos 100% mecanizados, en la preparación del suelo y

transporte.

- Procesos semi-mecanizados, . en lo referente a la siembra de la

caña, sus riegos (el 36% del cultivo es irrigado), en su fertilización y

cosecha.

El equipo y maquinaria en su mayoría es usada y se compra en

Estados Unidos pero en los últimos años, en los ingenios se ya se

están especializando en fabricar parte del equipo y los costos de

utilizar maquinaria para la cosecha han igualado los costos de realizar

la tarea manualmente.

Fernandez, Miguel (2000)

e) Subproductos Derivados de los Residuos de la Cosecha

• Posible aprovechamiento de los residuos de la Cosecha

Del Bagazo y la Cachaza se derivan los siguientes subproductos:

- Concentrado para animales.

- Fertilizantes

- Pulpa y papel

38

•

- Tableros

- Hongos comestibles y forraje enriquecido.

AZASGUA, (2001)

d) Instituciones Involucradas

• CENGICAÑA, se dedica a la investigación científica aplicada de

la caña de azúcar además de la transferencia de tecnología.

Se especializa en diferentes áreas de investigación y desarrollo

relacionadas con la industria como son: variedades de caña,

plagas y enfermedades, biotécnología y eficiencia en el cultivo.

Fue fundada en 1992 y cuenta con un presupuesto anual de

aproximadamente US$850,000 de los cuales US$150 mil se

emplean para pagar la construcdción del nuevo edificio y

laboratorio en Santa Lucia Cotzumalguapa y el restante que es

de US$750 mil es para funcionamiento de actividades.

Los fondos del presupuesto son obtenidos de cuotas establecidas

a los ingenios como % proporcional a la producción anual de azúcar y

cuenta con 58 empleados entre profesionales, técnicos, personal de

administración y de campo. También colabora en programas de

capacitación de personal.

Fuente: CENGICAÑA, (2000)

• Universidades

La Universidad del Valle ofrece la Maestrías en Tecnología e

Ingeniería Azucarera y Cañera; la Universidad de San Carlos de

Guatemala participa con un programa de pasantía.

39

• El Instituto Nacional de Tecnificación y Capacitación INTECAP, el

cual colabora en programas de capacitación de personal y

AT AGUA brinda apoyo técnico y de capacitación al sector.

• FUNDAZUCAR ha contribuido con la formación de nuevos técnicos

profesionales en el Instituto técnico profesional (IPF), que consiste

en el Centro de educación básica para adultos, en la capacitación

de promotores sociales y capacitación a líderes comunitarios.

e) Infraestructura Básica

De acuerdo a información proporcionada en el año 2001 por

AZASGUA, la infraestructura básica del sector agroindustria de azúcar

en Guatemala se encuentra de la siguiente manera:

La red vial es insuficiente, por lo cual mejoras continuas son

importantes para el sector. El ferrocarril podría reducir los costos de

transporte y para la posibilidad de exportar vía el Atlántico.

Los costos de energía eléctrica pública en Guatemala son altos y

el servicio es inestable. Para contrarrestar los efectos negativos de

esta situación, los ingenios generan su propia ~nergía eléctrica con

costos más competitivos con el uso del bagazo como combustible y el

excedente o cogeneración es vendida a comunidades cercanas.

En lo referente a los Puertos, el Gobierno ha dado cierto apoyo,

ya que la capacidad actual del Puerto Quetzal es de 36000 TM Y se

está ampliando para permitir la entrada de barcos de 50,000 TM, por

lo que contará con una mayor capacidad de exportación.

En el Atlántico, no existen instalaciones portuarias suficientes

para la exportación de azúcar. Por razones estratégicas se deberían

desarrollar, para depender menos del Canal de Panamá.

40

...

'"

La infraestructura especializada es manejada por:

EXPOGRANEL, S.A. (Terminal de Embarques de Azúcar) la cual

maneja las exportaciones de azúcar, que se realizan a través de

Puerto Quetzal y también administra su propia terminal de embarques.

Entre las mejoras de la eficiencia en el servicio de carga se

destacan la capacidad de carga, que a través de los últimos diez años

(1989-1998), ha crecido de 2 mil TM/día de azúcar a granel a 12 mil

TM/día. Se tiene un programa para mejorar el embarque de azúcar

en sacos contando con equipo de laboratorio para medir la calidad

bajo estándares y' las mejoras han tenido un efecto positivo · en el

precio de la exportación de Guatemala, lo cual ha permitido llegar a

mercados más lejanos.

Fuente: Cifras proporcionadas por ASAZGUA, (2000)

5.2.2 Análisis de la Estrategia, Estructura y Rivalidad

a) Productos en Guatemala

• Productos Principales

- Azúcar crudo a granel para la exportación.

- Azúcar estándar para consumo domestico en diferentes calidades

en bolsas de 400 gramos y 50 kilogramos.

- Azúcar refinada para industria local y consumo doméstico, vendido

en bolsas de 2 kilogramos a 50 kilogramos.

- Azúcar superior

- Azúcar morena

- Melaza

- Cachaza

- Vinaza

41

- Bagazo

• Productos Derivados

Bagazo:

- Electricidad, la cual producen actualmente 6 Ingenios.

- Combustible

- Pulpa, papel y productos agromerados

- Concentrado para animales.

- Procesos de furfural, carbón activado y productos moldeados

Mieles:

- Alimentación animal

- Alcohol y bebidas destilables

- Levaduras y enzimas

Cachaza:

Fertilizantes

- Alimentación animal

Extracción de cera

- Aceites, resinas y productos esteroidales.

Fuente: ASAZGUA.(2000) .

En cuanto a la utilización de los potenciales subproductos, la

explotación de los mismos básicamente se concentra en el uso del

bagazo como combustible, lo cual permite la generación de energía

eléctrica. También se vende melaza a nivel interno y por exportación

siendo sus principales usos en la fabricación de alcohol, alimentación

animal y fertilización de suelos.

42

o

b) Comercialización en el Mercado Local

Las ventas de azúcar en el mercado interno, son realizadas por

medio de varias empresas comercializado ras, también cada ingenio

tiene obligaciones de venta para el mercado local, sobre su producción

total a fin de garantizar el abastecimiento interno, para el cual todo el

azúcar vendida en Guatemala debe de contener vitamina A, según el

Acuerdo 15-98.

Dentro de mercado doméstico se han desarrollado varias

marcas: Caña Real, Nevada, Don Justo Cabal, La Montaña, Del

Oriente entre otros. Existen 48 centros de comercialización

autorizados en toda la República y de estos hay cuatro en la ciudad

capital.

La nueva estrategia de venta que se observa en el mercado es

el desarrollo de marcas, calidades y precios para crear lealtad entre

los consumidores.

En las ventas de azúcar con destino industrial, se acostumbra

establecer sistema de descuentos por volumen a clientes industriales

destinados a la venta local y se tienen establecidos descuentos fijos

por saco para los clientes industriales cuyos productos son destinados

a la exportación. Actualmente esta oportunidad es utilizada

principalmente por las industrias de dulces y chicles.

Boesh, Armando (2001)

c) Rendimiento

La composición de la Caña de Azúcar es de la siguiente manera:

- 43% Agua Vegetal

43

- 22.1 % Bagazo

- 10.4% Azúcar

9.4% Residuos de la cosecha que se quedan en el campo

- 8.2% residuos de la cosecha separados en los centros de acopio y

limpieza

- 3.3% Cachaza

- 2.6% Mieles finales

- 1.0% Ceniza

Fuente: Manual de los Derivados de la Caña de Azúcar, ICIDCA,

GEPLACEA - PNUD

La extracción de azúcar de la caña en Guatemala es del 10% mientras

que en Australia se obtiene hasta el 14% de rendimiento sobre la caña

y de la remolacha se puede obtener un rendimiento del 20%, pero es

un cultivo de clima templado y renovación anual mientras que la caña

es de cada 5 años.

Fuente: CENGICAÑA

20 Eficiencia de la extracción de azúcar

LIBRAS POR TONELADA METRICA* .

1986-1987 1996-1997 1997-1998 . 1998-1999

197 205 203 202 . . . . . . -* Total de azucar producido dividido por el total de toneladas metncas de cana

molida.

Fuente: Resultados de la Zafra 98-99, ASAZGUA

Sobre la base de la información proporcionada por CENGICAÑA

sobre la integración del cultivo de la caña de azúcar, en los ingenios

se cultiva el 55% de la caña procesada y en Guatemala existe una alta

44

•

concentración territorial del cultivo, siendo el tamaño promedio de los

cultivos mayor de 100 ha.

d) Competencia Internacional

• Importación de azúcar al mercado interno

1. Condiciones para la importación:

La importación de azúcar tiene un arancel del 20% y debe por ley

contener vitamina A y por efectos de logística si se importa azúcar a

granel hay dificultad para añadirle vitamina "A" en su procesamiento.

2. Potenciales vendedores de azúcar

Los países de Latinoamérica con excedentes de producción se

constituyen los potenciales vendedores de dicho producto y el azúcar

es comercializada en los mercados de excedentes de Nueva York.

En Centro América, Guatemala se consolida como líder de la

región en producción de azúcar produciendo casi los 35 mil qq de

azúcar para el período 1998-1999 agrupando el 51.7% del total de la

producción de C.A.

De la misma forma, Guatemala ubica la primera posición en lo

que respecta a la exportación de C.A. al mercado mundial exportando

aproximadamente 25 mil qq que es el 67.58% del total de la ·

producción para 1998-1999 que exporta toda la región.

Las dos siguientes gráficas ejemplifican lo anteriormente expuesto.

45

~u,ouo

35,000

30,000

25,000

20,000

15,000

t O,OOU

5,000

o ..

21. La producción en Centro América

Producción en miles de qq 1998/1999

¡ 51.17%

1 __ _ o - ---

14.76% 10.98% J 1.23%

5.8% 6.06% ,

f' e . ' ., . : '"

L l [ i I .. ~~!q , : ' .

I ,

22. La Exportación de Centro América al Mercado Mundial

Producción en miles de qq 1998/1999

30,On:l .. .. ~ -- " .

67.58% 25,0011

2 0,OO\)

15,000

.. 13.45% 111,000

5,000 757% 9.56%

0% 1.84% [7] '. I -' = O '-r-L - -, I i i i 11

'" ... " " l. .. c: ~

u re e -3 ji¡ "O " .. - .. E "O CI .. ¡ ¡.:¡ .. .. ., '" - -~ ~ .. .. Q '" U Vl P:l Q i. .. U t!I

..

46

e) Productos Sustitutos

• Productos Endulzantes

Los totales de productos endulzantes para los años 98/99 en el

mercado mundial son de la siguiente forma:

- 80% azúcar - 10% fructosa de jarabe de maíz. - 6% endulzantes bajos en calorías - 4% azúcar no centrifugada. Fuente: ASAZGUA (2000)

El consumo de Jarabe de Maíz Rico en Fructosa (JMRF) en Estados

Unidos está creciendo un 4-5% anual, lo cual ha contribuido al exceso

de azúcar en el mercado.

Con precios relativamente altos de azúcar en EEUU, todos los

fabricantes que utilizan el azúcar líquido han cambiado a JMRF; y los

expertos en la materia esperan que haga lo mismo México.

Fuente: Corenell, World Agricultural Outlook Board, (1998)

Los productores de JMRF en Estados Unidos han aprovechado

los bajos precios del maíz; ya que, para el período 1998/1999 se

obtuvo la segunda mayor cosecha de maíz de todos los tiempos.

• Otros productos sustitutos

Edulcorantes Intensivos

La empresa Monsanto intenta obtener la aprobación general por

parte de la Food and Drug Administration FDA de su nuevo

superedulcorante Neotame, que es 8000 veces más dulce que el

azúcar.

47

Para finales del año 2000 Gobierno de USA tomó una decisión

final sobre el estado de la sacarina; ya que el comité nacional de

toxicología votó a favor de quitarla de la lista carcinógenos.

En 1999 el consumo anual de sacarina en USA es de

aproximadamente 900 mil toneladas equivalentes de azúcar.

Inversiones y Desarrollo de Centro América (1999).

Melaza

No fue posible que se recuperará el precio en 1999 debido a la

fuerte presión competitiva de los granos alimenticios y otros tipos de

alimentos compuestos para el ganado como característica en los dos

mayores importadores de melaza del mundo: Estados Unidos y la

Unión Europea; además la oferta de Melaza será abundante en los

principales países exportadores.

Etanol

El sector de producción de combustible de Brasil está afectado

por las grandes existencias de alcohol y los bajos precios, esto trae ,

como consecuencia un cambio de la producción de alcohol a la de

azúcar en la presente zafra 1998/1999; lo cual deprimirá los precios

del azúcar en el mercado internacional.

48

•

f) Limitaciones al Comercio y Subsidios

En el ámbito mundial, tanto la exportación como la importación

están sujetas a cuotas y otras barreras.

distorsionada por subsidios y la formación

La producción está

de bloques favorece a

ciertos productores como son los de México y los pertenecientes a la

Unión Europea.

A continuación se mencionan las principales limitaciones al

comercio y subsidios por parte de los principales países productores:

1. Argentina, establece cupos de producción y aranceles altos.

2. Brasil, establece subsidio a la producción de alcohol carburante y

brinda un trato preferencial a la región noroeste.

3. Chile, cuenta con un sistema de arancel variable según franja de

.preclos.

4. Países del Pacto Andino, que se manejan por el sistema de arancel

variable según franja de precios.

5. Cuba, que cuenta con un control estatal completo.

6. EE.UU., establece cuota de importación y apoyos a la producción.

7. Filipinas, determina precios regulados y control del comercio

exterior.

8. México, brinda apoyos directos a la producción y da aranceles

específicos altos y subsidios a la exportación. También controla

las importaciones.

9. Pakistán, da precios de apoyo y hay prohibición de importación

además de que la exportación es regulada por el gobierno.

49

10. Unión Europea, tanto el precio y la producción son controlados, el

arancel es variable y hay subsidios a la exportación y al consumo.

En Guatemala, los precios son acordados por el Ministerio de

Economía, existen registros y aranceles a la importación y todo azúcar

debe de contener vitamina A.

Fuente: La Agroindustria Azucarera de C.A. ante el Proceso de

Globalización, ICA (2000)

23. La Agricultura como Porcentaje de las Exportaciones en América:

HONDURAS 90.20%

PARAGUAY 76.50%

PANAMA 69.00%

NICARAGUA 66.70%

COSTA RICA 66.20%

GUATEMALA 65.50%

URUGUAY 60.40%

ARGENTINA 55.90%

EL SALVADOR 53.30%

CHILE 37.20%

BRASIL 33.60%

COLOMBIA 32.40%

CANA DA 15.60%

EE.UU. 13.10% . .

Fuente: Ministerio de Agricultura, Ganadería y Alimentación MAGA (2000) .

50

•

,

':

5.2.3 Análisis de las Condiciones de la Demanda

a) Balance mundial del azúcar

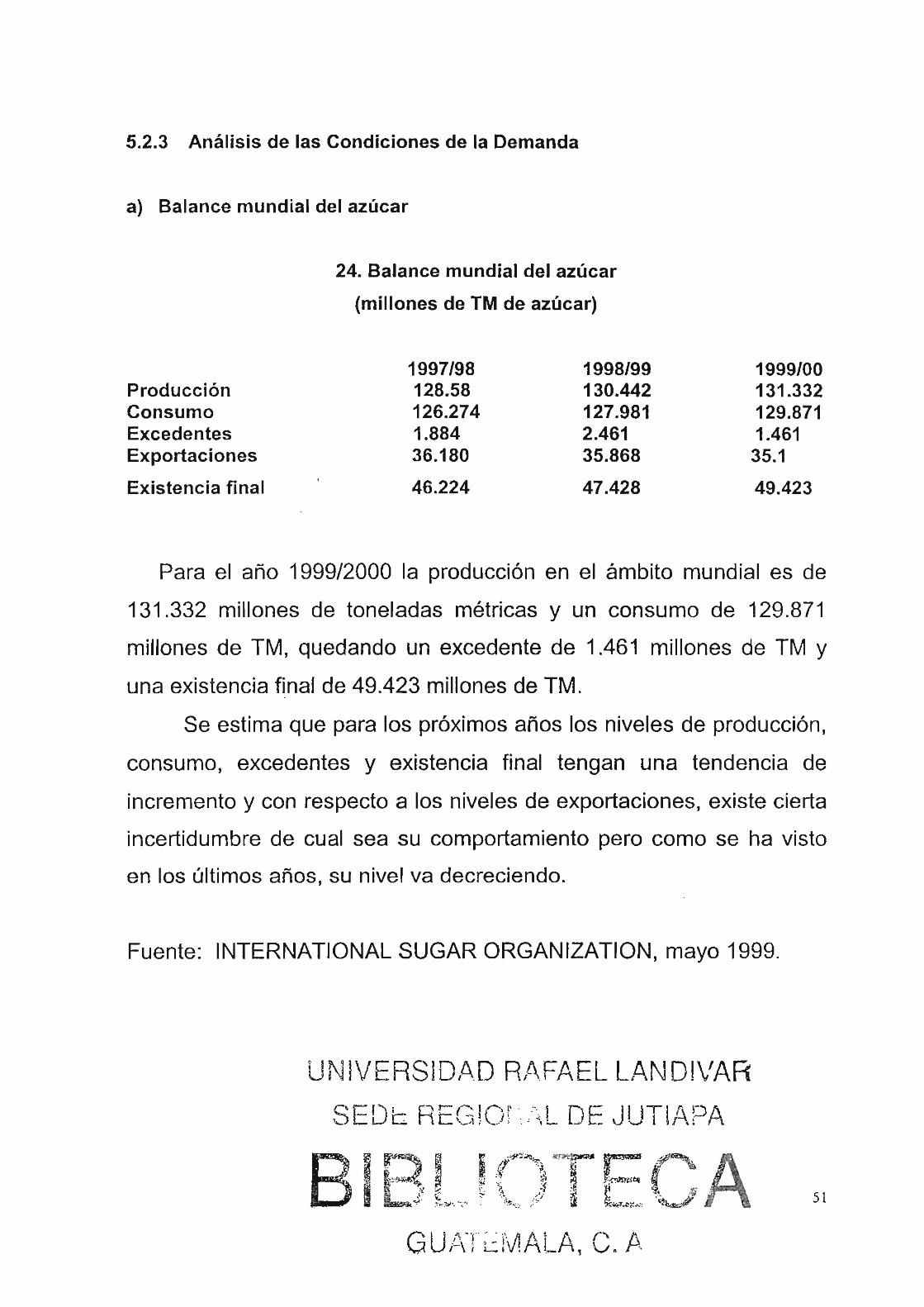

24. Balance mundial del azúcar

(millones de TM de azúcar)

1997/98 1998/99 Producción 128.58 130.442 Consumo 126.274 127.981 Excedentes 1.884 2.461 Exportaciones 36.180 35.868

Existencia final 46.224 47.428

1999/00 131.332 129.871 1.461 35.1

49.423

Para el año 1999/2000 la producción en el ámbito mundial es de

131 .332 millones de toneladas métricas y un consumo de 129.871

millones de TM, quedando un excedente de 1.461 millones de TM y

una existencia final de 49.423 millones de TM.

Se estima que para los próximos años los niveles de producción,

consumo, excedentes y existencia final tengan una tendencia de

incremento y con respecto a los niveles de exportaciones, existe cierta

incertidumbre de cual sea su comportamiento pero como se ha visto

en los últimos años, su nivel va decreciendo.

Fuente: INTERNATIONAL SUGAR ORGANIZATION, mayo 1999.

UN IVERSID,t\ O Rl\FAEL LANDIVAR

SEDe REG lor .· .\L DE JUTIAPA

51

b) El Comercio Internacional del Azúcar

25. Precios del Azúcar en el Mercado Mundial

(mercado de excedentes)

C_o _~zú".~'.'" Refinado -~ - AzúearC~~ 20

..o ~ 15 . -V)

VI ;:.., .. ." 10 '" o ;.

" ~ e " U

O . t----.,---y- -,... i i I ( --,-----,- i i ¡ I .--,

'liS '116 '117 '88 'S9 '90 '9\ '92 '93 '9.f '95 '96 '97 '9S ~''J

I

Fuente: LMC International, (Junio 1999)

Para el año 1998/1999, un 88% del total del azúcar se comercia

en el mercado mundial o Bolsas mundiales yeso equivale a un

aproximado de 31.5 millones de toneladas métricas de azúcar; este

mercado cuenta con altas distorsiones que son producto de los

subsidios y el proteccionismo vigentes en la gran mayoría de países.

El restante 12% que equivale a 4.3 millones de toneladas

métricas de azúcar, se comercializan bajo acuerdos y cuotas

preferenciales.

Como se muestra en la gráfica no. 25, para los años

comprendidos entre 1989 y 1990, los precios internacionales de

excedentes de azúcar han experimentado fluctuaciones, en las que el

período comprendido entre 1989-1990 fue donde se experimentó el

nivel de precios más altos para el azúcar refinado; siendo de

52

..

aproximadamente 17 US$ cents.llibra y de 13 centavos de US$/Iibra

para el azúcar crudo y sus niveles de precios más bajos se

experimentaron entre el período 1989-1998 registrando para el azúcar

refinado 9 centavos de US$ aproximadamente y de 6 centavos de

US$ aproximadamente para el azúcar crudo.

Fuente: International Sugar Organization, QUARTEL y MARKET

(1999).

e) Consumo de Azúcar:

• Consumo per cápita

El país que cuenta con mayor consumo per cápita a nivel mundial

es Cuba con 65.90 libras y China es el que menos consumo tiene con

un aproximado de 6.60 libras per cápita.

Guatemala, tiene un consumo per cápita de 38.30 libras de

azúcar para el año 1998/1999, y a nivel de consumo interno de azúcar

en Centro América en miles de qq para el mismo años, Guatemala es

el principal consumidor ya que cubre el 32.8% del total del consumo

para la región y Panamá es el que menos consume (un 7.64%).

Fuente: ASAZASGUA, Cifras para (1999)

53

!: l·.' . . "

JA,POU

26. Consumo per capita 1998/1999

libras per cápita

...... -, I I •• '." __ o ", ._ . ~."

. - ... -.,. ----.... _ .

.. - '---', ._._L;_ ~--- . ~ :"-' 1G'

__ ___ --_..J-~. -..J .. - __ __ _ lO 111 1,1

... __ _ ._ ..... 1_. _ .: .. __ ._ 1.. ____ ... l~ IH'

u s - _____ ~.J . __ ... --.L-.-" ~ n~)

CO \OI.lOIA. . ,~. .1. .- -- _ .. L_." ,. ._. _____ ._1.. _. __ " ' __ 1._. ___ ._._ 1. _ _ " , "'"

GU ... '(MAL'" •.• - _ ._. ___ 1 ________ 1 _____ 1. __ - -.J ~ n

'u ' - - ---,-'-- .-.~, .. L-·--,,-,_L_,_,.-c·= .,. ". . .. .,." '.' . .... - -- .... .1 "- ....... .. , -c' _ __ o - .... ,.

_,--__ _ -,._1" ..... __ "",L._._~J. ',---' ._._- -:c= .• " C A ll ADA

ME KICO

PUlAlfO _ _____ .J ___ . ___ l . __ .. _,. __ _ l ___ L.,. _ _ , .. ,.

_ ... ____ " .1 ... _ .. _ .. .... 1.._ .. .... ... 1.. : __ ._ .. . L .. : .... . _. " '-:J ,.,,,

. ___ __ .•. ,,1.-. -. .... " .. ,..i;-.. - ._.J. ___ ._ :::!- .. __ ._1._ ..... ) " . "

_~ __ __ : L.u _ __ ~: I~ .. __ ... L .-~..:. l.._""' h '- . . -:.....~- -'-:1" ••

11,11011

lO,oe"

8 ,000

ti ,OlIO -

~,ooo

2,000

o

- .. ~ 1000 :000 1000 HI 00 ~ o GO u 00 1000

27. Consumo interno en Centro América

Total en miles de qq 1998/1999

_ ... _ .. . 32.8%

-

,

16.4% 15 .91% 14.19% 13 .05% -- ,--

7.64% f--

." c: ... .. g¡ " ~ ~ o <J -¡; 'ti ¡;¡¡ !l " i4 '" E tl 8 .. .. "O .. .. - tl l1. " - -.~ III :s '" " ~ :J Z U ~

Fuente: ASAZGUA, (2001)

..

,:'.: ' .

,

54

28. Paises líderes en Consumo de Azúcar

Millones de toneladas métricas

lli ·~·= . . .. . ._ ..

¡a"'} ..

-0'11 · 91>

09li ~:I

-

. .. ¡.i :::1

~ el " 8 a 1'$ a - a - 'S .- ·c .. ., ..,

f .. n .. ~ .!.1 ¡:¡ = "' e

~ ~ ...

~ ~ ~ e ..., Io"l 'C

¡l., .!3

Fuente: Quarterly Market Review, International Sugar Organization (1999)

29. Proyección de la Producción y consumo de azúcar por regiones del mundo 1998/2000

.. _ ..... _---_ ._---.\.. ~ '" . .. . ... __ -.0·.- "_. _ __ __ ... 0 ______ ______ o _ _ • _ _ • • _____ _ _ _ __ o'. _ _____ •• __ •• • • • •

U ¡'· , .¡';UI/;:C,OI:

OC(1U&,JUO I--------_ ·_-----~

.... , ~ u u .0 .. '" o •

.~ I-l..-

~o .. - - - -_ .•. __ . .. _- ------- - .- ..• - .--- -- ---------- - ---------

.... I- ----- -·-·-----------===-rc-,------I

OCI:AUIA .:aRTE y ..... ERlCA DEL EUnOPA EURO ..... c.eN1MQ

A .... ¡;ruCA 'UN

RlOIO ..

OCCIOiEU1"L OA;I:.Ur,U "nUCA

Fuente: Sugar & Sweeteneres Quarterlyl LMC International (1999)

55

d) Segmentación del Mercado

• Mercado Interno de Guatemala:

Mercado de consumo - Mercado Industrial.

Mercado industrial:

1) procesamiento para mercado local

2) procesamiento para exportación

• Mercado de Exportación:

Mercado externo de cuotas preferenciales

Mercado interno de excedente.

30. Distribución de las ventas de azúcar en Guatemala

(Exportación - Consumo Interno)

80

60

~O -1--

JO ---- - - -l Exportación "" ' . ,~~. :: r-- ~- '~' ~C::..c·.~.n~SI~m~an~l~nt~c~rll~oj __ ------l

e • , 196~ - 1968- 1912 - 1976- 1980 - 1984- 19H8 - 1992- 1996- 1997 - 1998-

6S 69 73 77 81 85 89 93 97 98 99

Fuente: Resultados de la Zafra ASAZGUA

..

"

56

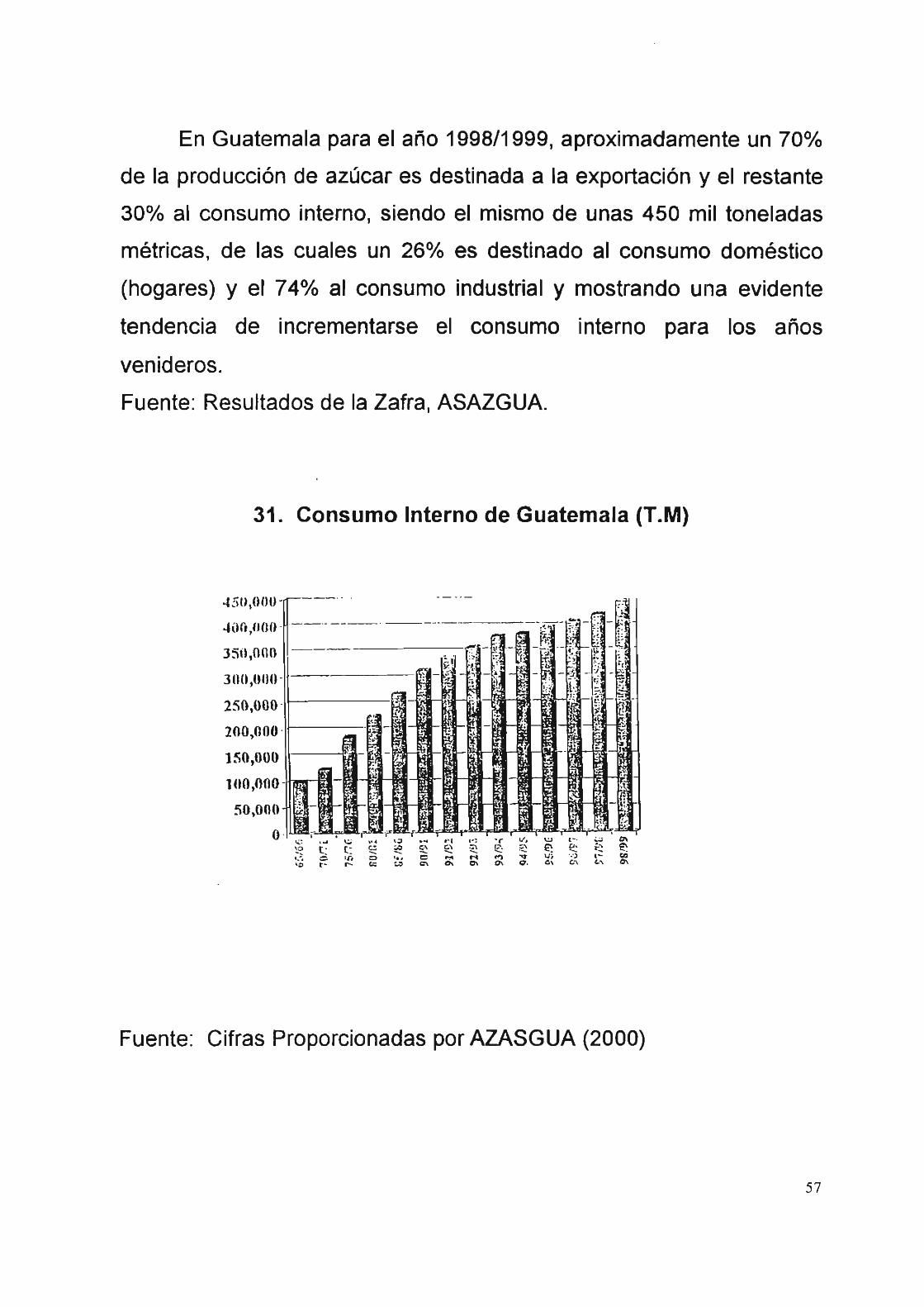

En Guatemala para el año 1998/1999, aproximadamente un 70%

de la producción de azúcar es destinada a la exportación y el restante

30% al consumo interno, siendo el mismo de unas 450 mil toneladas

métricas, de las cuales un 26% es destinado al consumo doméstico

(hogares) y el 74% al consumo industrial y mostrando una evidente

tendencia de incrementarse el consumo interno para los años

venideros.

Fuente: Resultados de la Zafra, ASAZGUA.

31. Consumo Interno de Guatemala (T. M)

.¡SU,OOIl--r-- - - ·· .

.füú,IIIJO

35i1 ,01l1l

300,0110

250,000 II-----t~--I):.j_

200,000 .11----1

150,0001l--e

100,000 -a---

50,000

o 1.0;: ,~ --.. -, ,~

. ~

t : e ,-

'" ... t- co

~ . r. o

" '"

,~ .. "" ~ ~

' .. e

'" '"

o·, I "~ ., v . '" 1- · -~, ~ e: ., ~ 1>. í~

~ .- ~ .,. ... .... ... 1.:; ". ') ,-"" '" '" ". e , ~, <,

Fuente: Cifras Proporcionadas por AZASGUA (2000)

57

• Mercado industrial

Entre los aspectos generales que se pueden menCionar, destaca el

que el mercado industrial es el que compra principalmente azúcar

refinada, exigiendo precios competitivos y alta calidad. Según el

mercado, existe baja uniformidad en la calidad del azúcar y por lo

tanto las amenazas para el sector azucarero se encuentran en que los

productos y alimentos locales con alto contenido de azúcar

desaparecen por la competencia internacional, mientras que la mayor

oportunidad para el sector radica en que exista inversión extranjera en

la industria alimenticia. Por último cabe mencionar que las empresas

multinacionales son las que tienen mayores ventajas competitivas.

32. Países Líderes en Importación de Azúcar (millones de

Toneladas Métricas)

3.5

3

2

1.5

1

0.5

II-------------J ~ :li:-!il

II-r.=il- --- ------I .97-% .

II--t:U- --------l O~I¡¡-99

·c ., ~ ..

'" .. " e e 101 .. -..,

"" " .. ~ '0 ::g

'" .. ,

Fuente: Cifras proporcionadas por ASAZGUA (2001)

58

<

..

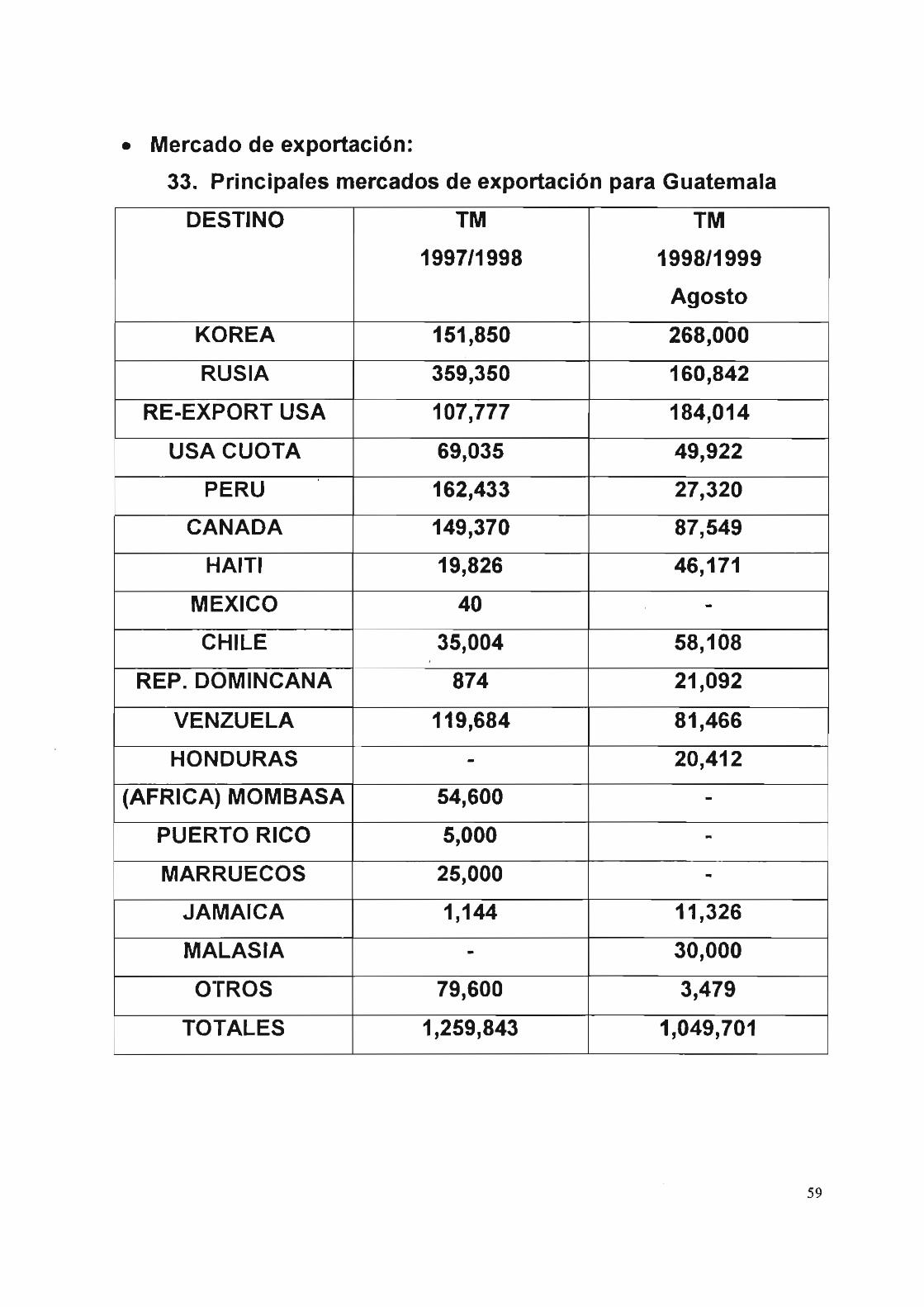

• Mercado de exportación:

33. Principales mercados de exportación para Guatemala

DESTINO TM TM

1997/1998 1998/1999

Agosto

KOREA 151,850 268,000

RUSIA 359,350 160,842

RE-EXPORT USA 107,777 184,014

USA CUOTA 69,035 49,922

PERU ,

162,433 27,320

CANA DA 149,370 87,549

HAITI 19,826 46,171

MEXICO 40 -CHILE 35,004 58,108

REP. DOMINCANA 874 21,092

VENZUELA 119,684 81,466

HONDURAS - 20,412

(AFRICA) MOMBASA 54,600 -PUERTO RICO 5,000 -MARRUECOS 25,000 -

JAMAICA 1,144 11,326

MALAS lA - 30,000

OTROS 79,600 3,479

TOTALES 1,259,843 1,049,701

59

Guatemala ocupa el sexto lugar entre los países líderes en

exportación de azúcar, la cual ha ido incrementando en su "

participación año con año, llegando para el año 1998/1999 a exportar

más de un millón de toneladas métricas.

Boesh, Armando (2001).

34. Países Líderes en Exportación de Azúcar 1998/1999 (millones

de Toneladas Métricas)

Fuente: Quaterly Market Revíew, Internatíonal Sugar Org. (1999)

60

•

..

.

"" {/}

;;J v 'O

'" v ~ o --.-~

-

35. Exportación de Azúcar de Guatemala

(millones de US$)

., ..... ~ . -----.. .......... . ~- -..¡iil -, - -

.-350 - --- . . _-

r-3011 - 1-

250 - r 1--200 - t- f-

r-t-150 - r- r- t- t- t- f-r-

100 ¡- 1- 1- 1- f- ¡- ¡- ¡- 1-r- r-

50 -11 J l J ¡- t- 1- 1- 1- 1- 1- ¡- t- t- ¡-

o

-

f-r-

f-

1-

1-

~ ~ t\ ~ 9 ff\ ~ n. t'> " h p,b~ p,'b~ ~'ti ~'+> ~'b ~'t> ~<t>.., ~q $' ... cft ~q ~o¡.., ~ .., ~

Fuente:Quaterly Market Review, International Sugar Org. (1999).

La forma en que Guatemala exporta sus productos es de la

siguiente manera:

1. Granel 81.74%

2. Sacos 18.26%

En donde el tipo de azúcar es:

Cruda 84.52%

Blanca 5.81 %

Refinada 9.67%

Cifras proporcionadas por ASAZGUA (2000)

5.2.4 Análisis de los Sectores Conexos y de Apoyo

36. Proceso y transporte:

EMPRESAS

AGROQUIMICOS

CANTIDAD

46

61

AGROQUIMICOS 46

MAQUINARIA Y EQUIPO

-AGRICOLA 14 .. -INDUSTRIAL 19

VENTA DE VEHICULOS

-CAMIONES 18

-TRACTORES 11

COMBUSTIBLE 5

ACEITES Y LUBRICANTES 55

LLANTAS 85

SACOS 5

Fuente: IOC, estudio de mercado, (1998).

1. Agroquímicos

Son compañías representantes y filiales de empresas

internacionales en donde todos sus productos son importados y

cuentan con cadenas regionales de distribución. Brindan un rápido

acceso y buen precio, logrando una buena integración de sus clientes.

2. Maquinaria y equipo

Aquí, la tendencia es de comprar maquinaria usada en otros '"

países, siendo el principal Estados Unidos lo que demuestra la fuerte

dependencia hacia la importación de maquinaria y repuestos. Los "

ingenios se están especializando en producir piezas para su propio

62

para implementar las actividades de reparación y mantenimiento de

maquinaria en especial en las etapas de molienda y operación de

calderas.

Boesh, Armando (2001)

3. Combustible

El combustible en Guatemala es suministrado principalmente por

las petroleras Shell, Texaco y Esso, cuyos contratos son sumamente

voluminosos y las gasolineras dan incentivos como mejores precios,

instalaciones de servicio y centros de lubricación.

El combustible más vendido en el sector es el diesel y el nivel de

competencia es relativamente bajo.

Fernandez, Miguel (1999)

4. Aceites y Lubricantes

La mayoría del producto es principalmente importado de Estados

Unidos, Venezuela, México y Europa. Las marcas guatemaltecas

son hechas de una base extranjera de aditivos y los ingenios obtienen

buen precio por alto volumen de compra.

altamente competitivo.

Fuente: ASAZGUA

5. Llantas

El mercado es

La mayoría del producto es importado de países como: Estados

Unidos, Corea, India, Japón, China, Tailandia, Rumania, Israel y

Brasil. La fábrica GINSA, produce Goodyear en Guatemala y los

ingenios obtienen buen precio por el alto volumen de compra y por