Embed Size (px)

Citation preview

1

ANALISIS DE LA LEY 1607 DEL 2012 Y LOS EFECTOS OCASIONADOS EN LAS

PERSONAS NATURALES

YISEL MILENIS MENDOZA PEREZ

Contador Público

ARTICULO DE REFLEXION CON FINES DE GRADO

UNIVERSIDAD DE SAN BUENAVENTURA CARTAGENA

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLE

CARTAGENA, 2015

2

Resumen

Este artículo reflexivo se enfoca en dar a conocer la modificación que trajo consigo la ley del

2012, de qué manera impactan estas modificaciones a las personas naturales y como le fue al

gobierno en cuestiones de progresividad y equidad del modelo tributario en Colombia. Y si ha

mejorado la situación de los colombianos y se ha cumplido con el propósito de generar empleo.

Este trabajo es tipo teórico reflexivo, y se basó en un tipo de investigación documental y

descriptiva, fundamentada tanto en textos especializados como en informe y cifras oficiales.

Mediante el cual pudimos observar que a pesar de que la tasa de desempleo tuvo una

disminución, Colombia sigue manteniendo problemas de desigualdad, ya que con la reforma los

beneficios tributarios fueron concedidos a las empresas y los impuestos al empleo se

transformaron en impuestos a cargo de los trabajadores de clase media.

Palabras claves: desigualdad, equidad, ley 1607 del 2012.

3

Abstract

This reflexive article focuses in announcing the modification that brought with it the tributary

Law 1607 of 2012, of what way they impress these modifications to the natural persons and as it

he went to the government in questions of progressivity and equity of the tributary model in

Colombia. And if it has improved the situation of the Colombians and has been fulfilled by the

intention of generating employment.

This work was a theoretical reflexive type, and was based on a type of documentary and

descriptive investigation, based so much on texts specialized like in report and official numbers.

By means of which we could observe that in spite of the fact that the rate of unemployment had a

decrease Colombia continues supporting problems of inequality, since with the reform the

tributary benefits were granted to the companies and the taxes to the employment transformed in

taxes at the expense of the workers of middle class.

Key words: inequality, equity, law 1607 of 2012.

4

Introducción

Desde 1990 se han llevado a cabo trece reformas tributarias del orden nacional, si bien en su gran

mayoría éstas han sido de carácter “fiscalista”, durante la última década también se buscó

aumentar la competitividad por medio de estímulos tributarios al sector empresarial, debido a

que las tasas de desempleo en el país iban en aumento se presentaban problemas como la

evasión, la informalidad laboral y el aumento de personas al régimen subsidiado. A nivel latino

americano Colombia se encontraba ocupando una de las tasas más altas de desigualdad, situación

que fue motivando al gobierno nacional a crear una reforma que contrarrestara dicha situación y

que sirviera como base para afrentar otras situaciones en el país.

Según lo planteado por el gobierno nacional la ley 1607 del 2012 tiene como objetivo principal

la generación de empleo y la reducción de la desigualdad mediante la distribución de la carga

tributaria favoreciendo a los colombianos de menores ingresos y facilitando la inclusión de la

población más vulnerable a la economía formal, así como mejorar la competitividad de las

empresas especialmente aquellas que utilizan intensivamente la mano de obra para que continúen

creando empleo, Pero ¿será que ha mejorado la situación de los colombianos y se ha cumplido

con el propósito de generar empleo y será que la reforma ha sido equitativa y coherente según lo

planteado por el gobierno nacional?

La ley 1607 fue una reforma tributaria que produjo cambios significativos en las en las

obligaciones fiscales de las personas naturales y jurídicas, estos cambios han sido controversiales

ya que modificó la forma en la que se presentarían las declaraciones tributarias, amplió el rango

de las persona naturales declarantes y buscó mejorar los índices de desempleo y desigualdad en

el país. Este artículo está enmarcado en la línea de investigación Gestión Contable y Ciencias

Conexas para el Desarrollo Socio-Económico del Programa de Contaduría Pública de la

Universidad San Buenaventura Cartagena, bajo el eje problémico de la gestión tributaria, y

servirá de base para otros trabajos enfocados en esta línea de investigación.

En su artículo de reflexión “Reforma Tributaria, Desigualdad y Pobreza en Colombia” Arzola,

(2013) menciona:

Que en general, la reforma afecta negativamente a las personas naturales pertenecientes a

la clase media trabajadora y beneficia a las grandes empresas. Ya que el Gobierno y el

Congreso legislaron en favor del capital y en detrimento del trabajo. Los impuestos al

5

empleo (parafiscales) se transforman en impuestos a cargo de los trabajadores de clase

media. La tarifa de impuesto a la renta de las empresas baja de 33% a 25%, pero al

mismo tiempo se introduce la contribución “cree” (Impuesto sobre la Renta para la

Equidad) de 8%, afirma que los empresarios dejarán de pagar 13,5% de su nómina,

correspondientes a Sena, ICBF y salud de sus trabajadores. Los 6,7 billones de pesos que

dejarán de pagar por parafiscalidad se cobrarán a las personas naturales, para las cuales

aumentará la carga tributaria directa (impuesto a la renta) e indirecta (IVA). (p.1)

Este artículo se apoyó en puntos de vista de múltiples autores acerca de las modificaciones

incorporadas por la reforma tributaria de 2012 y por consiguiente sus repercusiones en la

economía y aspecto social de los colombianos. A continuación opiniones de diferentes autores.

Discusión o desarrollo

El sistema tributario en Colombia

El sistema tributario colombiano no redistribuye significativamente los ingresos (es neutro): los

impuestos directos son levemente progresivos, mientras los impuestos indirectos son levemente

regresivos. Dado el alto nivel de desigualdad del país y el hecho de que las transferencias

monetarias son regresivas, el sistema tributario colombiano debería optar por ser más progresivo.

Colombia es uno de los países que según lo señala

Las transferencias públicas monetarias son regresivas en Colombia e incrementan al alto

nivel de desigualdad que tiene el país. Entre estas transferencias se incluyen las pensiones

y las transferencias del programa Familias en Acción. Esto sucede ya que los ricos

reciben la mayoría de las transferencias públicas monetarias: el 90% de las transferencias

monetarias son recibidas por el 40% más rico de la población. El quintil más rico recibe

79% del total, mientras que el quintil más pobre recibe solamente 3,1%. (Echeverry,

Moller, Perry & Ayala, 2012, P.16)

El actual sistema tributario colombiano se caracteriza por ser complejo y poco equitativo, con

ineficiencias económicas y un recaudo insuficiente (Instituto Nacional del Contadores – icpc

observatorio Legislativo boletín # 209).

6

Tributación y equidad en Colombia

La equidad es uno de los principios sobre los que se apoya el sistema tributario colombiano, de

acuerdo con la Constitución. Debe darse tanto en sentido horizontal, donde todos ponen, como

en sentido vertical, donde todos ponen pero según su capacidad económica.

Equidad implica progresividad en la tributación., la fiscalidad en el ámbito empresarial no

persigue medidas de compensación social o redistribución de la riqueza; allí se deben

utilizar tarifas proporcionales y no progresivas pues las empresas no tienen capacidad

económica, porque está la otorgan los individuos que son los dueños del capital y quienes

definen todos los elementos que conforman la sociedad. Por lo tanto, la tributación

progresiva necesariamente debe ser a través de las personas. (Steiner & Cañas 2012, P

21)

Según lo señalado por un informe de la revista Ámbito Jurídico. (Legis, 2015).

El efecto redistributivo de la política tributaria es bajo en parte porque los impuestos que

podrían generar un mayor efecto, como el impuesto sobre la renta, recauda poco. Ello

porque muy pocas personas contribuyen y por la multiplicidad de deducciones,

exenciones, ingresos no constitutivos de renta, descuentos y demás beneficios tienen un

efecto negativo sobre el recaudo y regresivo en términos de equidad.

El sistema tributario se funda en los principios de equidad eficiencia y progresividad. Los

principios de la equidad y progresividad tienen una estrecha relación, pues los tributos no pueden

ser justos sino en la medida en que se trate de manera desigual a los desiguales (Bravo Arteaga,

1997, p 104).

7

Grafica 6: índice de desigualdad por personas según su nivel de educación y lugar de

nacimiento.

La Gráfica 4 resume los resultados de los índices parciales de desigualdad de oportunidades para

los casos del gasto per cápita y el ingreso laboral. En este caso los números indican la

contribución de cada circunstancia a la desigualdad de resultados. La importancia relativa de la

educación máxima de madre o padre como factor de desigualdad es notable, y el lugar de

nacimiento también aparece como un factor crítico, cuando se consideran conjuntamente el

tamaño del municipio, el departamento y el área (rural o urbana) de nacimiento.

Es preciso afirmar y como lo menciona Clavijo (2015).Los alivios tributarios, especialmente los

destinados a las empresas, no pueden ser la base de las decisiones empresariales con miras a

desarrollar y sostener una industria.

Evolución de la carga tributaria

Durante el periodo 2000 a 2013 en Colombia se han aprobado siete reformas tributarias, que

tuvieron como objetivo el aumento de los ingresos tributarios para asegurar así el equilibrio de

las finanzas públicas a corto y mediano plazo, si bien las diversas reformas tributarias han

logrado incrementar los ingresos del gobierno, los efectos de cada una han sido transitorios, lo

8

que ha obligado a realizar una nueva reforma que no solo se enfoque en el recaudo del impuesto,

sino que también busque soluciones a nivel social sin dejar a un lado su objetivo principal que es

salvaguardar los recursos de la nación. Buitrago (2013, P.4).

(González & Calderón, 2002, p 33) señalan que “A pesar de que la frecuencia de las

reformas tributarias ha aumentado de manera sustancial en las últimas décadas, las

deficiencias no se han eliminado, revelando una preferencia por cambios marginales,

antes que por reformas estructurales”.

“Una Reforma Tributaria es un cambio muy importante en la senda de progreso del país, por

tanto proteger e impulsar los instrumentos que generan desarrollo e impactan positivamente el

bienestar de los hogares ha sido el foco de nuestras iniciativas” así lo Afirmó Sandra Forero

Ramírez la presidente ejecutiva de la Cámara Colombiana (2013) dando apoyo a la mencionada

reforma.

Ley 1607 del 2012

Esta reformas se crea con el principal objetivo es la generar empleo y reducir la inequidad en el

país con ella se establecen nuevos sistemas presuntivos para la determinación de la base gravable

del impuesto sobre la renta y complementarios, dependiendo de la clasificación de persona

naturales, ya sea como empleado o como trabajador independiente.

Para el debe ser prioridad bajar la tasa de desempleo en el país, pero también debe preocuparse y

velar de que los puestos de trabajos que se creen sean dignos, Por lo tanto es prioritario afrontar

el alto grado de informalidad en los sectores productivos a través de estímulos directos a la

contratación de mano de obra formal.

Según mencionado por Ministerio de Hacienda (2012 p.8) La informalidad es un problema

central debido no sólo a su impacto sobre el bienestar de la población (acceso a la seguridad

social y empleo de calidad) sino también a que se constituye como una importante barrera al

crecimiento y la eficiencia, con la consecuente implicación sobre la productividad y el

crecimiento económico.

La revista dinero en su sección economía publicado (6 mayo 2011) Señala que una de las

posibles soluciones para erradicar la desigualdad en Colombia “sería conseguir un mercado

9

laboral que genere trabajos de buena calidad para los trabajadores que no han tenido la

oportunidad de acceder a la educación superior de calidad”.

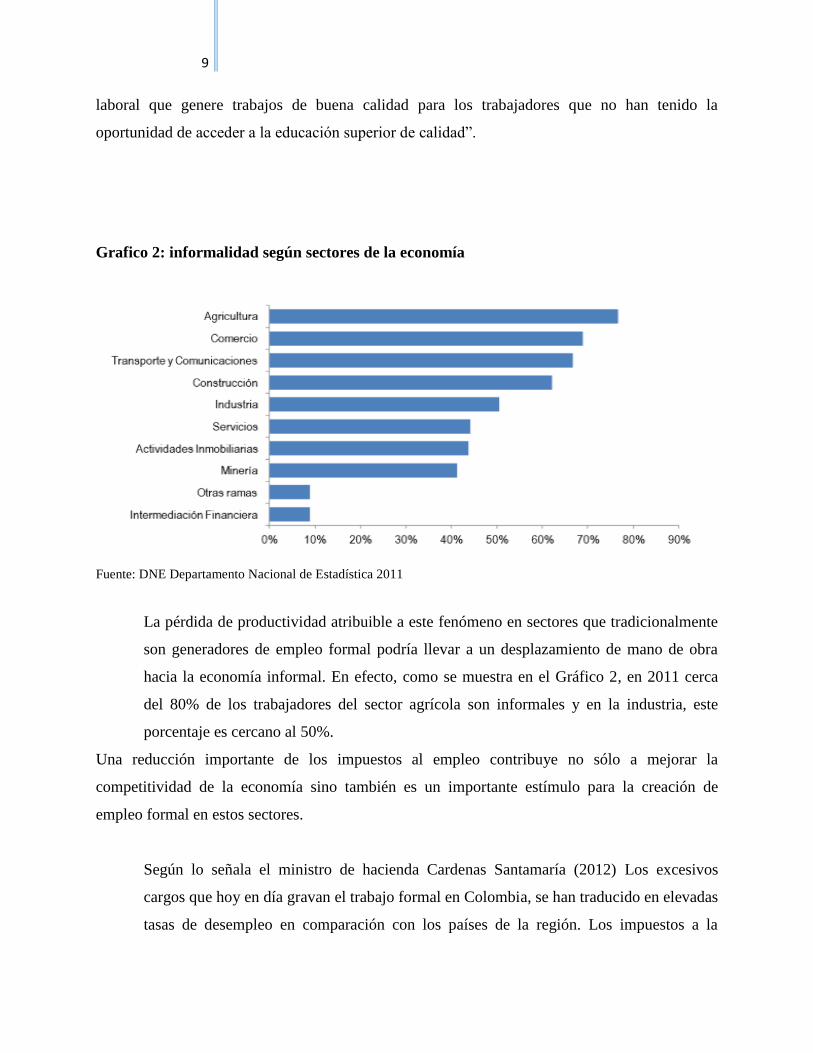

Grafico 2: informalidad según sectores de la economía

Fuente: DNE Departamento Nacional de Estadística 2011

La pérdida de productividad atribuible a este fenómeno en sectores que tradicionalmente

son generadores de empleo formal podría llevar a un desplazamiento de mano de obra

hacia la economía informal. En efecto, como se muestra en el Gráfico 2, en 2011 cerca

del 80% de los trabajadores del sector agrícola son informales y en la industria, este

porcentaje es cercano al 50%.

Una reducción importante de los impuestos al empleo contribuye no sólo a mejorar la

competitividad de la economía sino también es un importante estímulo para la creación de

empleo formal en estos sectores.

Según lo señala el ministro de hacienda Cardenas Santamaría (2012) Los excesivos

cargos que hoy en día gravan el trabajo formal en Colombia, se han traducido en elevadas

tasas de desempleo en comparación con los países de la región. Los impuestos a la

10

nómina ascienden actualmente al 58,1%, un porcentaje que se encuentra muy por encima

de países como Chile (7,5%) y Perú (13.5%). La situación de informalidad en Colombia,

tanto laboral como empresarial, es preocupante. El país no ha logrado disminuir la

informalidad y está ubicada en niveles altos de empleo informal en comparación con los

países de la región, tal como lo muestra el siguiente gráfico 3:

Grafico 3: informalidad laboral en américa latina

Según Hamann y Mejía (2011), un sector informal relativamente grande perjudica la

productividad de la economía, ya que la informalidad usualmente viene acompañada de un

precario acceso al sistema financiero de tal forma que, ante una disponibilidad limitada de

recursos propios, las firmas informales no alcanzan su escala óptima de producción.

El perfil de ingresos de los trabajadores según la formalización de sus actividades

representa un vínculo entre los dos problemas fundamentales de la economía colombiana,

y en los que se concentra esta propuesta de reforma tributaria; la desigualdad y la

informalidad.

11

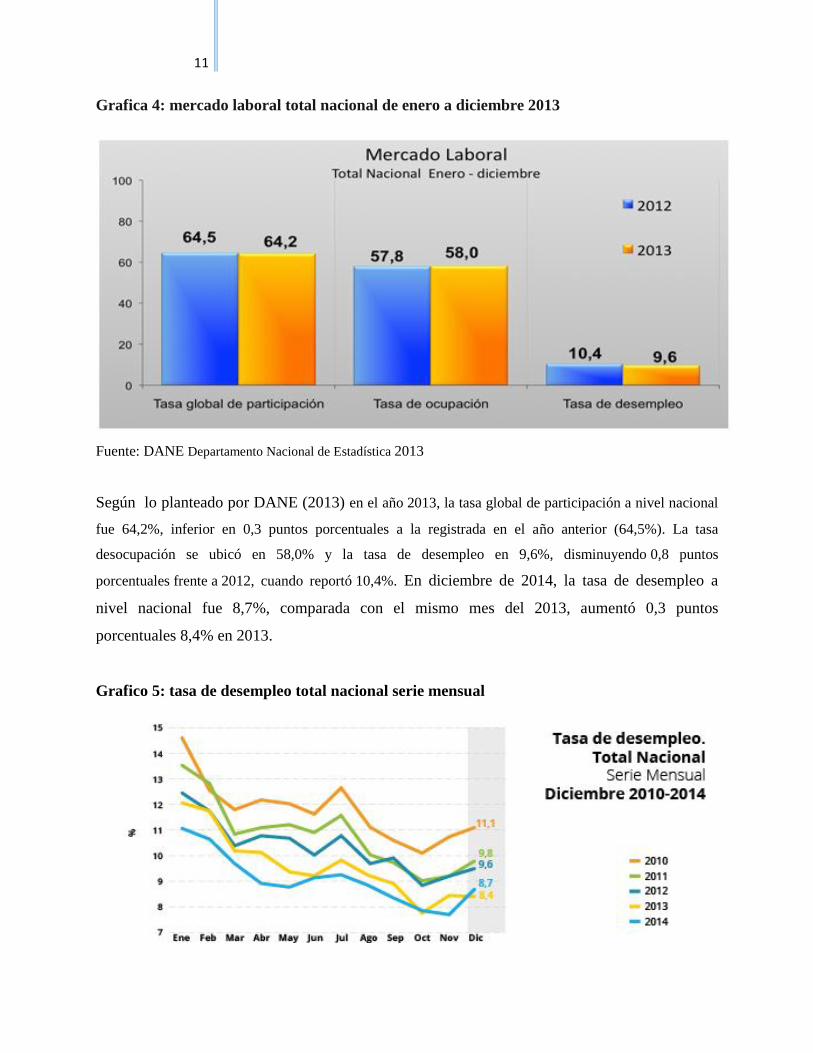

Grafica 4: mercado laboral total nacional de enero a diciembre 2013

Fuente: DANE Departamento Nacional de Estadística 2013

Según lo planteado por DANE (2013) en el año 2013, la tasa global de participación a nivel nacional

fue 64,2%, inferior en 0,3 puntos porcentuales a la registrada en el año anterior (64,5%). La tasa

desocupación se ubicó en 58,0% y la tasa de desempleo en 9,6%, disminuyendo 0,8 puntos

porcentuales frente a 2012, cuando reportó 10,4%. En diciembre de 2014, la tasa de desempleo a

nivel nacional fue 8,7%, comparada con el mismo mes del 2013, aumentó 0,3 puntos

porcentuales 8,4% en 2013.

Grafico 5: tasa de desempleo total nacional serie mensual

12

Fuente: DANE Departamento Nacional de Estadística 2013.

Según estas cifras y lo planteado por el gobierno nacional se podría decir que al cierre del año

2013 el gobierno cumplió con las expectativas planteadas en la ley 1607 sobre la disminución de

la tasa de desempleo.

Sistemas de determinación del impuesto ley 1607 año 2012

Sistema ordinario

Es el sistema general de depuración de la renta para personas naturales, el cual toma en

consideración los ingresos obtenidos en el periodo menos los ingresos no constitutivos de renta,

los costos y deducciones y las rentas exentas.

Tabla 1: Tarifas sistema ordinario

Fuente: actualícese.com, comparadas con las tablas de ley 1607 del 2012 artículos 333 y 334 E.T

En la tabla nº 1 se puede apreciar la tarifa que se aplicara a la renta gravable alternativa que

resulte de la depuración por el sistema ordinario para personas naturales.

Impuesto mínimo alternativo nacional “IMAN” para empleados.

El Impuesto mínimo alternativo nacional para las personas naturales clasificadas en la categoría

de empleados, es un sistema presuntivo y obligatorio de determinación de la base gravable y

Desde Hasta

>0 1090 0% No tiene $ 0

>1090 1700 19%

(Renta gravable

expresada en UVT

menos 1090 UVT) *19%

$ 0

>1700 4100 28%

(Renta gravable

expresada en UVT

menos 1700 UVT) *28%

más 116 UVT

$ 7,739,000

>4100 En adelante 33%

(Renta gravable

expresada en UVT

menos 4100 UVT) *33%

más 788 UVT

$ 0

Tarifa Marginal

Instrucción para

calcular impuesto en

$

Cálculo en $ del

impuesto

Rangos en UVT

13

alícuota del impuesto sobre la renta y complementarios, el cual no admite para su cálculo

depuraciones, deducciones ni aminoraciones estructurales, salvo las previstas en el artículo 332

de este Estatuto. Este sistema grava la renta que resulte de disminuir, de la totalidad de los

ingresos brutos de cualquier origen obtenido en el respectivo periodo gravable, los conceptos

autorizados en el artículo 332 del Estatuto tributario. A la renta gravable alternativa se le aplica

la tarifa que corresponda en la siguiente tabla:

Tabla 2: Tarifas IMAN aplicable a la renta gravable alternativa.

Fuente: actualícese.com, comparadas con las tablas de ley 1607 del 2012 artículos 333 y 334 E.T

Desde Hasta Desde Hasta

0 1548 0 5294 5498 312.81

1548 1588 1.05 5498 5701 340.66

1588 1629 1.08 5701 5905 369.57

1629 1670 1.11 5905 6109 399.52

1670 1710 1.14 6109 6312 430.49

1710 1751 1.16 6312 6516 462.46

1751 1792 2.38 6516 6720 495.43

1792 1833 2.43 6720 6923 529.36

1833 1873 2.49 6923 7127 564.23

1873 1914 4.76 7127 7330 600.04

1914 1955 4.86 7330 7534 636.75

1955 1996 4.96 7534 7738 674.35

1996 2036 8.43 7738 7941 712.8

2036 2118 8.71 7941 8145 752.1

2118 2199 13.74 8145 8349 792.22

2199 2281 14.26 8349 8552 833.12

2281 2362 19.81 8552 8756 874.79

2362 2443 25.7 8756 8959 917.21

2443 2525 26.57 8959 9163 960.34

2525 2606 35.56 9163 9367 1,004.16

2606 2688 45.05 9367 9570 1,048.64

2688 2769 46.43 9570 9774 1,093.75

2769 2851 55.58 9774 9978 1,139.48

2851 2932 60.7 9978 10181 1,185.78

2932 3014 66.02 10181 10385 1,232.62

3014 3095 71.54 10385 10588 1,279.99

3095 3177 77.24 10588 10792 1,327.85

3177 3258 83.14 10792 10996 1,376.16

3258 3339 89.23 10996 11199 1,424.90

3339 3421 95.51 11199 11403 1,474.04

3421 3502 101.98 11403 11607 1,523.54

3502 3584 108.64 11607 11810 1,573.37

3584 3665 115.49 11810 12014 1,623.49

3665 3747 122.54 12014 12217 1,673.89

3747 3828 129.76 12217 12421 1,724.51

3828 3910 137.18 12421 12625 1,775.33

3910 3991 144.78 12625 12828 1,826.31

3991 4072 152.58 12828 13032 1,877.42

4072 4276 168.71 13032 13236 1,928.63

4276 4480 189.92 13236 13439 1,979.89

4480 4683 212.27 13439 13643 2,031.18

4683 4887 235.75 Mas de 13.643 27%*RGA – 1.622

4887 5091 260.34

5091 5294 286.03

Renta liquida en UVT Impuesto en UVT

Tabla del IMAN (nuevo artículo 333 del E.T.)

Renta liquida en UVT Impuesto

en UVT

14

Impuesto mínimo alternativo simple “IMAS” para empleados

Artículo 334 estatuto tributario (2012) el impuesto mínimo alternativo simple; IMAS es un

sistema de determinación simplificado del impuesto sobre la renta y complementarios, aplicable

únicamente a personas naturales residentes en el país, clasificadas en la categoría de empleado,

cuya Renta Gravable Alternativa en el respectivo año gravable sean inferior a cuatro mil

setecientas (4.700) UVT, y que es calculado sobre la renta gravable alternativa determinada de

conformidad con el sistema del impuesto mínimo alternativo nacional -IMAN-, a la renta

gravable alternativa se le aplica la tarifa que corresponda en la siguiente tabla:

Tabla 3: tarifas del IMAS aplicable a la renta gravable alternativa.

Fuente: actualícese.com, comparadas con las tablas de ley 1607 del 2012 artículos 333 y 334 E.T

A continuación ejercicio comparativo para hallar Renta Gravable Alternativa, a la que se le

aplicará la tarifa que corresponda a las tablas anteriormente relacionadas según los tres sistemas

determinación del impuesto y sus modificaciones con la ley 1607 del 2012.

Ejercicio

Desde Hasta Desde Hasta

0 1548 0 2769 2851 84.3

1548 1588 1.08 2851 2932 93.35

1588 1629 1.1 2932 3014 102.4

1629 1670 1.13 3014 3095 111.46

1670 1710 1.16 3095 3177 122.79

1710 1751 1.19 3177 3258 136.13

1751 1792 2.43 3258 3339 149.47

1792 1833 2.48 3339 3421 162.82

1833 1873 2.54 3421 3502 176.16

1873 1914 4.85 3502 3584 189.5

1914 1955 4.96 3584 3665 202.84

1955 1996 5.06 3665 3747 216.18

1996 2036 8.6 3747 3828 229.52

2036 2118 8.89 3828 3910 242.86

2118 2199 14.02 3910 3991 256.21

2199 2281 20.92 3991 4072 269.55

2281 2362 29.98 4072 4276 282.89

2362 2443 39.03 4276 4480 316.24

2443 2525 48.08 4480 4683 349.6

2525 2606 57.14 4683 4700 382.95

2606 2688 66.19

2688 2769 75.24

Renta liquida en UVT Impuesto en

UVT

Tabla del IMAS (nuevo artículo 334 del E.T.)

Renta liquida en UVT Impuesto en

UVT

15

El señor Toño Díaz tiene ingresos mensuales por valor de $ 10.000.000 proviniente de su

empleo, dividendos por acciones $2.500.000 anuales y obtuvo rendimientos financieros por

cuenta de ahorros anual por valor de $3.500.000, tiene obligaciones por crédito de vivienda por

valor de $ 1000.000 y seguridad social de empleada doméstica por valor de $132.000 mensual.

Ejercicio 1: comparativo entre los tres sistemas de determinación del impuesto.

Depuración

ordinaria

Depuración con el

IMAN

Depuración

con el IMAS

120,000,000 120,000,000 120,000,000

2,500,000 2,500,000 2,500,000

3,500,000 3,500,000 3,500,000

126,000,000 126,000,000 126,000,000

(2,500,000) (2,500,000) (2,500,000)

0 No aplica No aplica

Total ingresos netos 123,500,000 123,500,000 123,500,000

(1,000,000) No aplica No aplica

(4,800,000) (4,800,000) (4,800,000)

No aplica 0 0

No aplica (1,584,000) (1,584,000)

Renta líquida 117,700,000 117,116,000 117,116,000

0 No aplica No aplica

117,700,000 117,116,000 117,116,000

Renta Presuntiva No calcula No aplica No aplica

(36,000,000) 0 0

(19,550,000) 0 0

Subtotal Rentas exentas (55,550,000) 0 0

Renta líquida gravable 62,150,000 117,116,000 117,116,000

En UVT sería 2,315.49 4,363.32 4,363.32

7,739,000

Se buscan en las tablas del 333 o 334 5,098,000 8,488,000

26,841$

$ 62,150,000

2,315.49

Valor del impuesto sobre la renta (en pesos); (véase la tabla de sistema ordinario ) 7,739,000.00

Se busca en la tabla del artículo 241

del E.T.

aportes obligatorios a Salud

Pagos por eventos catastróficos no

cubiertos por el POS

ingresos no gravados por dividendos

Aportes a seguridad social empleada

Menos: compensaciones exceso de

presuntiva sobre liquida años anteriores

Renta líquida compensada

ingresos no gravados por intereses

Deducciones

Intereses crédito de vivienda

Tabla del Artículo 241 del E.T.

Total ingresos brutos anuales laborales

Más: ingresos por dividendos

Aportes voluntarios a Pensiones y AFC

25% de los demás ingresos gravables

Nivel de ingresos brutos mensuales

Rentas Exentas

Más: intereses en bancos

Total ingresos brutos

Ingresos no gravados

10,000,000

26,841

En Pesos

Conceptos

Valor UVT en el 2013

En UVT

Valor oficial de la UVT para el ejercicio 2013

Renta líquida gravable

16

Fuente: propia basada en el E.T Congreso Republica ley 1607 del 2012

En el ejercicio anterior se hace la depuración por el sistema IMAN e IMAS para hallar la Renta

Gravable Alternativa de una persona clasificada como empleado, en el cual se observa que a

pesar que los ingresos y las deducciones señaladas en la artículo 332 del Estatuto Tributario

1607 son igual para ambos casos y su renta líquida grabable resulta igual, el impuesto a cargo

resulta mayor para el IMAS con un valor de $ 8,488.000 respecto a los $ 5.098.000 que registra

el IMAN, esto se debe a que la tabla de tarifas que maneja en el IMAS es mayor a las que

maneja IMAN.

Ejemplo: si nos vamos a la tabla IMAN art 333 del Estatuto Tributario podemos observar que

por 4.363,32 renta líquida gravable en uvt la tarifa que se aplica es de 189.92 uvt* 26.841(valor

uvt 2013) da como resultado el impuesto a cargo $ 5.098.000.

Para el caso del IMAS la tarifa aplicada según el art 334 ley 1607 será de 316.24uvt * 26.841

(valor uvt 2013) que da como resultado impuesto a cargo por valor de $ 8.488.000 por lo que

resulta mucho mejor declarar por el primer método.

La ventaja del IMAS es que queda en firme a los 6 meses a la presentación de la declaración

tributaria.

Desigualdad en Colombia

La desigualdad tiene serias implicaciones económicas y sociales, incluyendo un menor

crecimiento y un mayor nivel de criminalidad. El mejoramiento de la distribución de los

ingresos, y la reducción de la pobreza, surge como uno de los objetivos prioritarios de la política

pública en general y de la política fiscal en particular.

Steiner & Cañas (2012) afirman en su artículo desigualdad y pobreza que. “En Colombia la

ineficiencia de la política fiscal en disminuir la inequidad está explicada tanto por la incidencia y

calidad del gasto público como por la estructura tributaria”. Ellos señalan que esta situación se

17

deriva principalmente de la existencia de tratamientos preferenciales y de incentivos tributarios.

Así, la carga fiscal no corresponde en muchos casos a la capacidad contributiva, ya que sectores

o personas con el mismo nivel de ingreso resultan asumiendo una carga fiscal desigual, como

resultado de los beneficios existentes (inequidad horizontal), y los sectores de la población con

mayor poder adquisitivo hacen uso extensivo de los mismos, asumiendo una tarifa efectiva más

baja en términos relativos (inequidad vertical).

Según lo expresado por Ávila & Cruz (2006) “La progresividad es la capacidad de un tributo

para lograr como fruto de su aplicación una redistribución del ingreso que promueva la equidad”.

En el ámbito tributario el principio de equidad establece que dos individuos con la misma

capacidad contributiva deben efectuar una aportación similar (equidad horizontal) y que debe

existir una contribución diferente en términos relativos, cuando difiera de la capacidad

contributiva de los individuos. (p.8)

En una entrevista realizada por estudiantes de periodismos. Pabón, Wills y Salas (2011)

al decano de la facultad de economía de la universidad de los andes, Alejandro Gaviria

para la revista Dinero, este manifiesta que “la desigualdad está relacionada con las

distorsiones de nuestro mercado laboral, en particular con el crecimiento del empleo

informal, y en particular con el crecimiento del empleo informal de los trabajadores no

calificados”.

Conclusiones

La ley 1607 del 2012 fue unas de las que más modifico las obligaciones tributarias en los

últimos años teniendo en cuenta que fue aprobada en tiempo record, a pesar de esto se puede

decir que es una de las que más se ha preocupado por mejorar las condiciones de vida de los

colombianos y dado a estos estímulos que el gobierno le concedió a las empresas para que

disminuyese la tasa de desempleo en el país, se podría decir que ha mejorado las condiciones de

vida de los colombiano ya que la tasa de ocupación paso de 57.8 a 58.0 registrando un aumento

de 0,3 al 2013, la tasa de desempleo paso de 10.4 a un 9.6 para el año 2013 Entonces se podría

decir que en esta medida la ley cumplió con su objetivo de generar empleos.

18

No se debe descuidar lo social por el afán de incrementar recaudos de dinero, hay que ser más

justos con los que poco tienen y cultivar la esencia de los impuestos que es aportar de lo que se

obtuvo con ganancias para contribuir al desarrollo de Colombia.

Respecto a las modificaciones en la presentación de las declaraciones tributarias para personas

naturales se podría decir que de parte del gobierno fue muy acertada, ya que se observar un

panorama de organización en el recaudo del tributo, pero para las personas naturales el IMAN no

se puede catalogar como un impuesto alternativo, porque la ley obliga a que se compare con el

ordinario y se escoja el que resulte mayor; si hablamos del IMAS el resultado termina siendo

mucho mayor que en el caso del ordinario e IMAN.

19

Referencias bibliográficas

Arzola (2013) Reforma Tributaria, Desigualdad y Pobreza en Colombia:

Recuperado: http://viva.org.co/cajavirtual/svc0336/pdfs/articulo029_336.pdf

Actualicese.com (2015). Modelos y formatos tablas

Recuperado de:http://actualicese.com/modelos-y-formatos/tablas-para-definir-el-impuesto-

de-renta-de-empleados-por-el-sistema-ordinario-iman-e-imas/

Ámbito Jurídico, (2015). Así va el análisis al régimen tributario colombiano Recuperado de:

http://www.ambitojuridico.com/BancoConocimiento/Congreso/asi-va-el-analisis-al-

regimen-tributario-colombiano.asp?print=1

Ávila y Cruz (2006). La progresividad del sistema tributario del orden nacional.

Recuperado de: http://www.dian.gov.co/descargas/servicios/OEE-

Documentos/Cuadernos/ProgresividadSistemaTributarioWEB.pdf

Bravo Arteaga, J. (1997). Nociones fundamentales de derecho tributario. (2ª Ed) Bogotá:

Ediciones Rosaristas.

Buitrago (2013) Cambios al impuesto de renta y complementarios introducidos por las reformas

tributarias durante el periodo 2000 a 2013 en Colombia. (Diplomado gestión tributaria).

Universidad Militar Nueva Granada Bogotá.

Cárdenas, S. y Blackman, M. (2015). El sistema tributario colombiano: impacto sobre la

eficiencia y la competitividad. (31 de agosto de 2005).

Recuperado el 06 de Julio de 2013.://www.dian.gov.co/descargas/servicios/OEE-

Documentos/Estudios/Tributacionycompetitividad.pdf

Clavijo (2015). Tributación, equidad y eficiencia en Colombia: Guía para salir de un sistema

tributario amalgamado, febrero de 2011.

Congreso Republica ley 1607 (2012)

DANE Departamento Nacional de Estadística (2013) grafica la tasa de desempleo nacional.

Recuperado de: http://www.dane.gov.co/index.php/mercado-laboral/empleo-y-desempleo

Dirección de impuestos y aduanas nacionales DIAN (2016). La progresividad del sistema

colombiano orden nacional: un análisis para el IVA y el impuesto de renta. Recuperado

de:http://www.dian.gov.co/descargas/servicios/OEEDocumentos/Cuadernos/Progresivida

dSistemaTributarioWEB.pdf

20

Echeverry, Moller, Perry & Ayala, (2012). Tributación y equidad en Colombia.

http://www.fedesarrollo.org.co/wp-content/uploads/2012/07/Debates-de-Coyuntura-

Econ%C3%B3mica-y-Social.-No.-90-Mayo-2012_Web.pdf

Estatuto tributario nacional artículo 333, 334 y 241 de la ley 1607 Recuperado de:

http://www.dian.gov.co/descargas/normatividad/2012/Leyes/Ley_1607_2012_Congreso_

de_la_Republica.pdf

González & calderón (2002) Las reformas tributarias en Colombia durante el siglo XX

Recuperado de:

(https://colaboracion.dnp.gov.co/CDT/Estudios%20Econmicos/Las%20reformas%20trib

utarias%20en%20Colombia%20durante%20el%20siglo%20XX%20(I).pdf

Institución de ciencias políticas (2012) observatorio legislativo – reforma tributaria Boletín de

seguimiento nº 209 Recuperado de:

www.icpcolombia.org/archivos/observatorio/boletin_209

LEGIS ley 1607 de 26 de diciembre de 2012 Congreso de Colombia. Recuperado de:

http://legal.legis.com.co/document/index?obra=legcol&document=legcol_d1cf50740d63

0120e0430a0101510120

Ministerio de Hacienda y Crédito Público (2012), Ley 1607 de 2012, Gaceta del Congreso.

Reforma tributaria un impulso a la equidad generación de empleo y formalización 2013

recuperado de: http://www.minhacienda.gov.co/portal/pls/portal/docs/1/6120602.PDF

Ministerio de hacienda. (2013). Exposición de motivos al proyecto de ley Recuperdo

de:http://www.minhacienda.gov.co/portal/page/portal/HomeMinhacienda/recaudodeimpu

estos/Reforma-tributaria-2012/EXPOSICIPNDEMOTIVOSdef.pdf

Revista Dinero (publicado 06 mayo 2011) Colombia campeón desigualdad américa latina.

Recuperado de: http://www.dinero.com/economia/articulo/colombia-campeon-

desigualdad-america-latina/120728

Steiner y Cañas (2013) tributación y equidad en Colombia recuperado de:

http://www.repository.fedesarrollo.org.co/bitstream/11445/339/1/Tributaci%C3%B3n-y-

Equidad-en-ColombiaSteinerFinal-2.pdf

21