Embed Size (px)

Citation preview

[ 157 ]Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

Análisis de las acciones BEPS, su aplicación en Colombia y su inclusión al sistema tributario

Analysis of the Action Plan on BEPS, its Application in Colombia and Inclusion in the Tax System

Análise das ações BEPS, a sua aplicação na Colômbia e a sua inclusão ao sistema tributário

Lisbeth E. Bonilla Montoya1

Miembro de Número de la Asociación Venezolana de Derecho Tributario

Miembro del Colegio de Abogados del Estado Táchira – Venezuela

Para citar este artícu lo/To reference this articleLisbeth E. Bonilla Montoya. Análisis de las acciones BEPS, su aplicación en Colombia y su inclusión al sistema tributario. Revista Instituto Colombiano de Derecho Tributario 76.

Mayo de 2017. At. 157.

Fecha de recepción: 28 de febrero de 2017Fecha de aprobación: 22 de mayo de 2017

Página inicial: 157Página final: 198

ResumenEl objetivo del presente trabajo es analizar la estructura tributaria colombiana desde una perspectiva de la tributación internacional. Así, la intención principal es valorar la aplicación del Plan BEPS en Colombia, a manera de obtener conclu-

1 San Cristóbal (Venezuela), 1980. Abogada y especialista en Derecho Tributario de la Universidad Católica del Táchira, Venezuela. Especialista en Gestión Aduanera y Comercio Exterior de la Escuela Nacional de Administración y Hacienda Pública, Venezuela. Magíster en Fiscalidad Internacional de la Universidad Internacional de la Rioja, España. Todos sus títulos están convalidados ante el Ministerio de Educación de Colombia. Miembro de Número de la Asociación Venezolana de Derecho Tributario. Aprobada para la práctica del derecho en Colombia y Venezuela. Se desempeñó como profesora de postgrado en la Escuela Nacional de Administración y Hacienda Pública, Venezuela. Actualmente desarrolla la práctica profesional en Colombia, prestando asesoría independiente en Derecho Tributario, Aduanero, Cambiario y Corporativo, con énfasis en el litigio tributario ante las administraciones tributarias y ante la jurisdicción de lo contencioso administrativo, planificación fiscal, procesos de due diligence y defensa desde el punto de vista del Derecho Tributario y Derecho Administrativo, frente a las actuaciones de la UGPP.

« Lisbeth E. Bonilla Montoya »

[ 158 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

siones en cuanto a las dificultades que se presentan en su implementación e inclusión al sistema tributario. El enfoque es realizar un análisis normativo y docu-mental de las acciones que se han introducido en Colombia y, en contraste, se analizarán las dificultades de aplicación así como la capacidad operativa de tal implementación por parte de la DIAN, lo cual finalmente permitirá desarrollar las conclusiones y recomendaciones pertinentes.

Palabras claveSistema tributario; tributación internacional; Plan BEPS; acciones; dificultades.

AbstractThe aim of this paper is to analyze the Colombian tax structure from an interna-tional taxation perspective. Thus, the main intention is to assess the BEPS Plan performance in Colombia, a way to draw conclusions as to the difficulties encoun- tered in its implementation and inclusion to the Tax System. The approach is to make a normative and a documentary analysis of the actions that has been intro-duced in Colombia and in contrast, the difficulties of performance and the opera-tional capabilities of such implementation by DIAN will be analyzed, which finally will develop the relevant conclusions and recommendations.

KeywordsTax system; international taxation; BEPS Plan; actions; difficulties.

ResumoO objetivo do presente trabalho é analisar a estrutura tributária colombiana desde uma perspectiva da tributação internacional. Assim, a intenção principal é valorar a aplicação do Plano BEPS na Colômbia, à maneira de obter conclusões em quanto ás dificuldades que se apresentam na sua implementação e inclusão ao sistema tributário. O enfoque é realizar uma análise normativa e documental das ações que se têm introduzido na Colômbia e em contraste, se analisarão as difi-culdades de aplicação assim como a capacidade operativa de tal implementação por parte da DIAN, o qual finalmente permitirá desenvolver as conclusões e reco-mendações pertinentes.

Palavras-chaveSistema tributário; tributação internacional; Plano BEPS; ações; dificuldades.

[ 159 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

SumarioIntroducción; 1. Plan de acción contra la erosión de la base imponible y el tras-lado de beneficios (BEPS), 1.1. Antecedentes y aspectos generales, 1.2. Qué es BEPS, 1.3. Estructura y forma de implementación de acuerdo a la OCDE, 1.4. Clasificación de las acciones, 1.4.1. Acciones relacionadas con la coherencia del ST, 1.4.2. Acciones relacionadas con la sustancia del ST, 1.4.3. Acciones relacionadas con la transparencia y certeza del ST; 2. Implementación del Plan BEPS en Colombia, 2.1. Acciones introducidas a la fecha en el ordenamiento jurí-dico colombiano, 2.1.1. Normativa CFC y TFI (acción 3), 2.1.2. Norma de subca-pitalización o de capitalización delegada (acción 4), 2.1.3. Normas que buscan impedir la utilización abusiva de los CDI en concordancia con la norma antia-buso del ordenamiento jurídico interno (acción 6), 2.2. Otras novedades y modi-ficaciones introducidas en la Ley 1819 de 2016, 2.2.1. Régimen de PT (acciones 8, 9 y 10), 2.3. Impacto del Plan BEPS en Colombia, 2.3.1. Impacto en la Admi-nistración Tributaria y en el Fisco Nacional, 2.3.2. Impacto en los contribuyentes y en las organizaciones empresariales; 3. Conclusiones y recomendaciones; 4. Bibliografía.

SiglasBE beneficios empresariales

BEPS erosión de la base imponible y traslado de beneficios (Base Erosion and Profit Shifting)

CDI Convenio Internacional para Evitar la Doble Imposición

CFC compañías foráneas controladas

CREE impuesto sobre la renta para la equidad

DIAN Dirección de Impuestos y Aduanas Nacionales

DANE Departamento Administrativo Nacional de Estadística

EBITDA Earnings Before Interest, Taxes, Depreciation, and Amortization

ECE entidades controladas del exterior

EEMM Estados miembros

EP establecimiento permanente

E.T. Estatuto Tributario

IED inversión extranjera directa

IM instrumento multilateral

ISLR impuesto sobre la renta

« Lisbeth E. Bonilla Montoya »

[ 160 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

LOB limi tation of benefits (por sus siglas en inglés), cláusula de limi tación de beneficios

MC OCDE Modelo de Convenio para Evitar la Doble Imposición y el Intercambio de Información de la Organización para la Cooperación y el Desarrollo Económi cos

MAP procedimientos de mutuo acuerdo

OCDE Organización para la Cooperación y el Desarrollo Económi cos

PPT test del propósito principal

PT precios de transferencia

ST sistema tributario

TFI transparencia fiscal internacional

TIEM tasa de impuestos efectiva marginal

IntroducciónLa problemática en cuanto a la evasión fiscal en el ámbito global ha crecido considerablemente. En algunos casos, los incentivos fiscales han permitido que las compañías hayan utilizado estrategias en aras de aminorar el impacto que produce la elevación de la alícuota, intensificando la búsqueda de trata-mientos preferenciales. Algunos sectores económi cos se quejan ante tal situa-ción, ya que en cierto modo se ha creado un tratamiento inequitativo que da pie a que contribuyentes con ingresos simi lares paguen impuestos muy diferentes.

Actualmente, uno de los grandes retos del Gobierno colombiano es la adhe-sión a la OCDE, cuyas discusiones se iniciaron en el año 2013. No obstante, tiene temas pendientes tales como el comercio, asuntos laborales y puntos refe-rentes al medio ambiente. Por lo tanto, Colombia debe comprometerse con la democracia y la transparencia de la economía, garantizar la libre competencia y las oportunidades laborales, y finalmente fomentando el desarrollo sostenible en defensa del medio ambiente2.

Así, el Plan BEPS tiene gran importancia para Colombia, por ello ha mani-festado la voluntad de adoptar las iniciativas que surjan de BEPS, ya que el plan está alineado con varios temas que en Colombia tienen novedad, tales como la lucha contra la evasión fiscal y el incremento del efectivo intercambio de informa-ción entre las administraciones tributarias. En efecto, como parte de las reformas tributarias promulgadas desde 2012, el Gobierno ha efectuado cambios a la

2 Retos y beneficios que Colombia tendría si entra a la OCDE en 2017. Publimetro. Julio 1 de 2016. At. 2.

[ 161 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

normatividad con el propósito de implementarla en el corto y mediano plazo. Igual-mente, Colombia está comprometida en la negociación y entrada en vigencia de tratados de intercambio de información tributaria.

Por otro lado, Colombia no ha sido ajena a la discusión del Plan BEPS, e incluso durante 2014 se llevó a cabo una consulta regional en Bogotá para discutir con las compañías locales las inquietudes y comentarios que tienen en relación con el proyecto BEPS, así como para considerar los impactos de su implementación.

De manera que, la implementación del Plan BEPS en Colombia, conlleva superar las dificultades que le son propias, tales como la modificación del ordena-miento jurídico interno y los cambios y/o ajustes a los procedimientos y procesos tributarios, ya que precisamente la finalidad del plan es atacar la erosión de las bases imponibles y el traslado de beneficios.

Con este trabajo se buscar realizar un análisis de las acciones BEPS, a manera de obtener conclusiones en cuanto a las dificultades que se presentan en su implementación e inclusión al sistema tributario colombiano. A partir de allí, se responderán tres preguntas: (i) ¿en qué consiste el Plan BEPS?; (ii) ¿cuáles acciones se han introducido en el ordenamiento jurídico tributario colombiano? y (iii) ¿cuál es el impacto del plan en la Administración Tributaria, los contribuyentes y en las organizaciones empresariales?

1. Plan de acción contra la erosión de la base imponible yeltrasladodebeneficios(BEPS)

El Plan BEPS es un proyecto de reconstrucción del sistema tributario internacional que se inició por la situación que se presentaba recurrentemente con las compa-ñías transnacionales. El plan responde a la presión de determinados Estados que consideraban injustos los beneficios a los cuales se acogen ciertas compañías en el ámbito internacional.

La normativa actual ha revelado debilidades que crean oportunidades para la erosión de la base imponible y el traslado de beneficios, situación que se rela-ciona con aquellas normas fiscales que producen, o bien una doble exención, o bien una imposición inferior a la ordinaria, y a su vez con estructuras abusivas que logran una baja o nula imposición, mediante la implementación artificiosa de beneficios previstos en la norma interna o en los CDI.

Según afirma la OCDE, la baja o nula imposición en sí misma no es una causa de preocupación; no obstante, se prende la alarma cuando las mismas están asociadas a prácticas que descomponen artificiosamente la base imponible,

« Lisbeth E. Bonilla Montoya »

[ 162 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

producto de las lagunas existentes en los sistemas impositivos, y en conse-cuencia los beneficios empresariales (BE) obtenidos en el desarrollo de ciertas actividades pueden no ser gravados o quedar gravados con una tributación infe-rior a la debida.

1.1. Antecedentes y aspectos generalesEl fenómeno de la globalización ha impulsado en muchos países el comercio y la IED, creando trabajo, fomentando la innovación y la integración de las economías, por lo cual los mercados nacionales han crecido significativamente, teniendo un impacto importante en el desarrollo económi co mundial, derivado de la libre circu-lación de trabajo y de capitales, la eliminación de las barreras al comercio, el desa-rrollo tecnológico y el progresivo avance y explotación de la propiedad intelectual.

Lo anterior ha influido significativamente en los sistemas tributarios, princi-palmente en el impuesto a las rentas y al patrimonio, buscando la eliminación de la doble imposición, con fundamento en normas internacionales claras que otor-guen seguridad jurídica y certidumbre, tanto a los gobiernos como a los contri-buyentes. No obstante, la eliminación de la doble imposición ha llevado a que grandes compañías abusen de la normativa buscando minimizar la carga tribu-taria, lo cual ha tenido un efecto negativo en la recaudación mundial3.

Así mismo, el fortalecimiento del sector de prestación de servicios y el de suministros de bienes a través de la Internet le ha permitido a muchas compañías la ubicación de sus actividades productivas en jurisdicciones distintas a la de los clientes, producto de una planificación fiscal que le proporciona a las transnacio-nales minimizar su carga tributaria, adoptando estrategias impositivas que distan de lo aceptable para caer en lo agresivo.

Esto da como resultado que algunos países pierdan ingresos derivados de la fiscalidad, generando una situación tensa entre los Estados, producto de sistemas tributarios que buscando la IED prevén grandes incentivos fiscales, lo cual en principio es totalmente legal y válido; sin embargo, se torna alarmante cuando las compañías recurren a prácticas que descomponen la base imponible y el traslado de BE.

Tales prácticas pueden recaer en una planificación fiscal agresiva, o en la elusión y evasión fiscal internacional que afectan los ingresos de diferentes Estados, ya que lo no recaudado por uno se configura como ingreso para otro. De manera que las administraciones tributarias tienen gran interés en la prevención y

3 https://www.oecd.org/ctp/beps-resumenes-informes-finales-2015.pdf. (5 octubre, 2015).

[ 163 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

corrección de tales prácticas, debido al perjuicio patrimonial que tiene consecuen-cias en dos o más jurisdicciones.

Ante la necesidad de contrarrestar la evasión fiscal surgió el Plan BEPS, como un proyecto de la OCDE, el cual fue impulsado y apoyado por los países integrantes del G-20 así como por otros países, en virtud de la necesidad de establecer instrumentos para que los Estados a través de sus gobiernos puedan combatir las estructuras que están direccionadas a la disminución de las bases imponibles locales y a la deslocalización de impuestos en los territorios de baja o nula tributación4.

El plan proporciona mecanismos que atenúen los efectos adversos de prác-ticas elusivas, evasivas y de fraude fiscal internacional, impulsando una acción en conjunto y proporcionando a los gobiernos un paquete de 15 acciones, cuya implementación debe realizarse a través de modificaciones al ordenamiento jurí-dico interno, a los CDI y una colaboración mutua.

El paquete definitivo de medidas BEPS incluye nuevos estándares mínimos, a saber: (i) elaborar informes “país por país” (country by country reporting) que brindan a las administraciones tributarias una visión de las operaciones de las compañías transnacionales; (ii) prevenir el uso abusivo de los CDI, buscando eliminar la utilización de sociedades instrumentales; (iii) limi tar las prácticas tributarias perniciosas, principalmente en el ámbito de la propiedad intelectual y mediante el intercambio automático de ciertos acuerdos entre la administración y el contribuyente (tax rulings), y (iv) prever procedimientos de acuerdo mutuo a los fines de garantizar que la lucha contra la doble no imposición no genere situa-ciones de doble imposición.

1.2. Qué es BEPSDe acuerdo a la OCDE, BEPS se refiere a las estrategias de planificación fiscal utilizadas para aprovechar las discrepancias e inconsistencias en los sistemas fiscales nacionales, cambiar artificiosamente los BE a lugares de escasa o nula tributación, donde las empresas apenas realizan actividad económica alguna, lo que le permite eludir casi por completo el impuesto de sociedades5.

Como se observa, son mecanismos artificiosos utilizados para trasladar los ingresos a jurisdicciones de baja fiscalidad, con el ánimo de evadir la carga impo-sitiva. Por lo tanto, es necesario que los Estados cuenten con estrategias que les

4 http://www.oecd.orghttp://www.oecd.org/newsroom/la-ocde-presenta-los-resultados-del-proyecto-beps-de-la-ocde-y-el-g20-para-su-discusion-en-la-reunion-de-los-ministros-de-finanzas-del-20.htm. (5 octubre, 2015).

5 http://www.ocde.org/ctp/estrategia-fortalecimiento-paises-en-desarrollo (11 diciembre, 2014).

« Lisbeth E. Bonilla Montoya »

[ 164 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

permi tan asegurar que las rentas se graven en el lugar donde se perciben, es decir, donde se desarrolla la actividad económica.

En efecto, las estrategias BEPS comprenden:

(i) Erosión de la base fiscal, obtenida mediante estrategias de planificación tributaria que aprovechan las disparidades en las normas fiscales a los fines de “desaparecer” las utilidades para efectos tributarios.

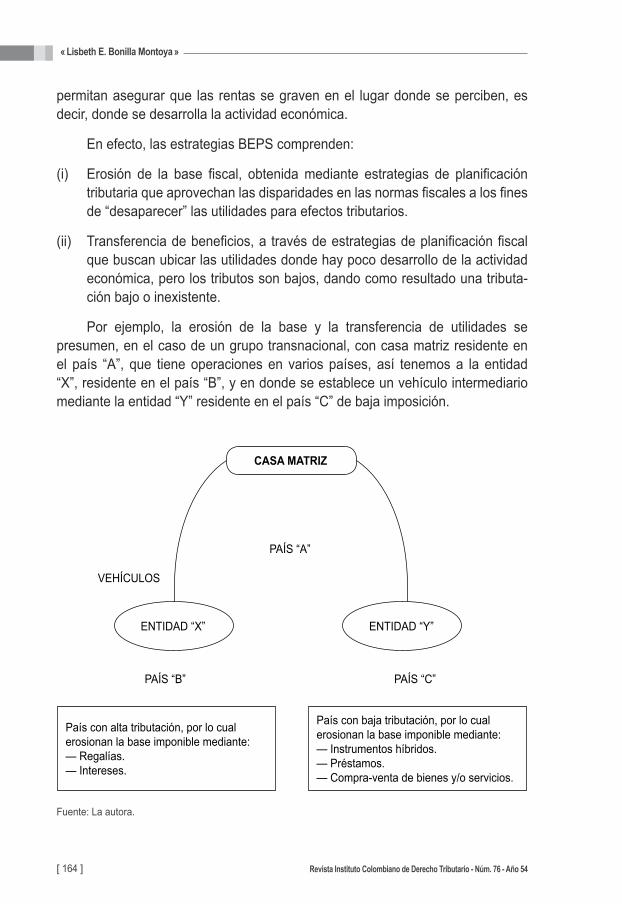

(ii) Transferencia de beneficios, a través de estrategias de planificación fiscal que buscan ubicar las utilidades donde hay poco desarrollo de la actividad económica, pero los tributos son bajos, dando como resultado una tributa-ción bajo o inexistente.

Por ejemplo, la erosión de la base y la transferencia de utilidades se presumen, en el caso de un grupo transnacional, con casa matriz residente en el país “A”, que tiene operaciones en varios países, así tenemos a la entidad “X”, residente en el país “B”, y en donde se establece un vehícu lo intermediario mediante la entidad “Y” residente en el país “C” de baja imposición.

CASA MATRIZ

País con alta tributación, por lo cual erosionan la base imponible mediante:— Regalías.— Intereses.

País con baja tributación, por lo cual erosionan la base imponible mediante:— Instrumentos híbridos.— Préstamos.— Compra-venta de bienes y/o servicios.

ENTIDAD “X” ENTIDAD “Y”

PAÍS “A”

PAÍS “B”

VEHÍCULOS

PAÍS “C”

Fuente: La autora.

[ 165 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

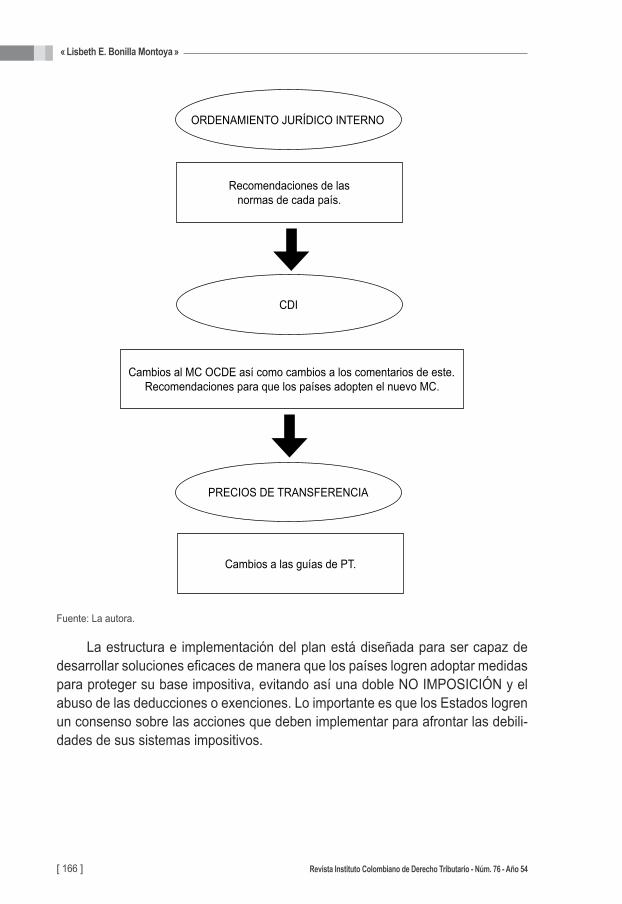

1.3. Estructura y forma de implementación de acuerdo a la OCDE

El plan está estructurado a los fines de lograr los siguientes objetivos:

(i) Cambiar el ordenamiento jurídico interno de los países para evitar la doble exención, así como cambiar los supuestos que conlleven prácticas que separen artificiosamente los ingresos imponibles de las actividades que los generaron.

(ii) Diseñar estándares internacionales para asegurar la coherencia del impuesto sobre las rentas, eliminando las incongruencias en las normas tributarias internas, que faciliten estructuras artificiosas.

(iii) Alinear la imposición y las actividades productivas con el fin de restaurar los efectos y los beneficios pretendidos por los estándares internacionales.

(iv) Identificar las áreas de riesgo mediante la obtención de información rápida y veraz, que le permi ta a las administraciones tributarias detectar una planifi-cación fiscal agresiva.

En virtud de lo anterior, la implementación supone abordar las siguientes recomendaciones:

(i) Modificar el ordenamiento jurídico interno, en especial incluir una norma con el informe país por país y la documentación de los PT, definir las prácticas fiscales perniciosas, reglar los desajustes por instrumentos híbridos, deduci-bilidad de intereses, reglas de CFC y reglas de revelación obligatoria.

(ii) Cambiar el MC OCDE, haciendo hincapié en las entidades híbridas, la regla LOB y el PPT, medidas antiabuso, definición de EP e incluir la resolución de conflictos a través del arbitraje.

(iii) Cambiar la guía de PT, principalmente en cuanto al reconocimiento de las transacciones, atribución de los riesgos, sinergias en el grupo empresarial, ahorros por la ubicación y otros rasgos del mercado local, tratamiento de los intangibles, acuerdos de contribución a costos, entre otros.

« Lisbeth E. Bonilla Montoya »

[ 166 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

Fuente: La autora.

La estructura e implementación del plan está diseñada para ser capaz de desarrollar soluciones eficaces de manera que los países logren adoptar medidas para proteger su base impositiva, evitando así una doble NO IMPOSICIÓN y el abuso de las deducciones o exenciones. Lo importante es que los Estados logren un consenso sobre las acciones que deben implementar para afrontar las debili-dades de sus sistemas impositivos.

ORDENAMIENTO JURÍDICO INTERNO

Recomendaciones de las normas de cada país.

Cambios al MC OCDE así como cambios a los comentarios de este. Recomendaciones para que los países adopten el nuevo MC.

Cambios a las guías de PT.

CDI

PRECIOS DE TRANSFERENCIA

[ 167 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

1.4. Clasificación de las acciones

1.4.1. Acciones relacionadas con la coherencia del ST

Un enfoque importante del Plan BEPS es establecer coherencia entre los sistemas fiscales de los países, en forma tal que se proponen límites más estrictos a ciertas deducciones, mediante las siguientes acciones:

a) Acción 1 orientada a abordar los retos de la economía digital para la imposición

La economía digital ha permitido que un gran número de personas tengan un fácil y rápido acceso a bienes y servicios online, lo cual genera una serie de interrogantes entre las cuales se destacan:

(i) ¿Dónde se realiza la venta?

(ii) ¿Cuál es la fuente del ingreso?

(iii) ¿Qué retenciones en la fuente son aplicables?

(iv) ¿Qué pasa si se trata de un servicio?

(v) ¿Qué pasa si se trata de propiedad intelectual?

(vi) ¿Cuál es el tema del EP?

En efecto, el plan propone esta acción a los fines de limi tar las estructuras implementadas en este ámbito y que conlleven las prácticas elusivas ya sean para reducir o eliminar mediante la erosión de la base imponible y el traslado de BE, la obligación fiscal ya sea en el país de la fuente o en el de la residencia.

En este contexto, se han visualizado prácticas elusivas en el marco de la imposición directa, utilizando principalmente instalaciones a distancia y llevando a cabo ventas de bienes y/o servicios desde un territorio remoto, o en el contexto de la tributación indirecta, especialmente lo relacionado con las compañías que realizan actividades exentas de IVA.

De acuerdo con la OCDE, las principales prácticas elusivas se configuran de la siguiente manera:

(i) Implementación fraudulenta del EP.

(ii) Operaciones con activos intangibles.

(iii) Fraude fiscal en el IVA.

Por lo cual el comercio internacional de bienes, servicios y activos intangi-bles plantea desafíos con miras a la recaudación a la renta e IVA, especialmente

« Lisbeth E. Bonilla Montoya »

[ 168 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

cuando se adquieren dichos productos de proveedores extranjeros. En conse-cuencia es importante que se tomen medidas efectivas que permi tan proteger la recaudación fiscal en las operaciones, problemática que ha de abordarse rápida-mente para proteger los ingresos fiscales y proporcionar condiciones equilibradas entre los proveedores extranjeros y los nacionales.

De manera que, abordar los retos de la economía digital requiere hacer un análisis de los modelos existentes en varios países, ya que esta tendencia hace parte de la globalización y, por ende, la consecución de resultados satisfactorios requiere de la participación de varios Estados.

b) Acción 2 la cual busca neutralizar los efectos de los mecanismos híbridos

El objetivo de la acción es que no se utilicen mecanismos y entidades híbridas con el ánimo de obtener ventajas, lo cual sucede precisamente por la falta de políticas coherentes en materia fiscal. Esta falencia, en muchos casos, ocasiona que ninguno de los Estados involucrados en la transacción la graven, en virtud de las asimetrías que se presentan, tales como: (i) doble exención, (ii) doble deducción, (iii) descuentos y (iv) descuentos y exención y/o deducción.

Las recomendaciones específicas giran en torno a modificaciones a las normas de derecho interno enfocadas a evitar las asimetrías en el tratamiento fiscal de los híbridos y conseguir un alineamiento entre dichas normas y los resul-tados perseguidos de esta política fiscal, enfocadas a neutralizar principalmente las siguientes asimetrías derivadas de determinadas operaciones con híbridos:

(i) Pagos que dan lugar a la deducción del gasto, sin un ingreso correla-tivo en la base imponible derivados de un instrumento híbrido.

(ii) Pagos que dan lugar a una doble deducción derivados de la deducción de un pago realizado por una entidad híbrida o con doble residencia.

(iii) Pagos con deducción indirecta sin su inclusión en la base imponible derivadas de una asimetría importada.

Las normas propuestas para neutralizar dichas asimetrías tienen como obje to alinear el tratamiento fiscal de un instrumento o entidad híbrida con aquel aplicado en la jurisdicción contraparte.

De manera que, la acción propone evaluar detenidamente el pago que causó la deducción, el cual no se encuentra suje to a gravamen o se encuentra suje to a un gravamen reducido en el país donde se recibe el ingreso. La acción busca desarrollar disposiciones y recomendaciones para el diseño de: (i) regulaciones

[ 169 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

domésticas y (ii) disposiciones de los CDI que neutralicen los efectos de los mecanismos híbridos.

La implementación de esta acción podría presentar problemas en la apli-cación de los CDI, cuando el método para prevenir la doble tributación es preci-samente la exoneración. Por lo cual, la redacción de la regulación interna debe garantizar que las normas de no discriminación de los convenios no impidan su aplicación.

c) Acción 3 relacionada con el refuerzo de la normativa sobre CFC

En efecto, esta acción establece recomendaciones para la aplicación efec-tiva de reglas CFC que buscan una mayor efectividad del control fiscal por parte de los países que han incorporado reglas de TFI y los que pretendan estable-cerlas en su legislación interna como mecanismo de lucha contra la evasión. La acción dota a los países de cierta flexibilidad en cuanto a la compatibilidad en la aplicación de las normas dentro de su marco tributario, siendo claramente orien-tativa y no exhaustiva la determinación del tipo de rentas a incluir en el régimen.

Mediante el robustecimiento de regímenes de CFC se pretende evitar el diferimiento y la acumu lación de los ingresos generados por las entidades inter-mediarias en manos de la casa matriz. De acuerdo al plan, los principales puntos que deben considerarse para el diseño e implementación de las normas TFI son los siguientes:

— Definición de entidad CFC y definición de control.

— Exenciones aplicables y determinación de los umbrales impositivos.

— Definición de rentas CFC.

— Cómpu to y atribución de rentas.

— Prevención y eliminación de la doble imposición.

Finalmente, se resalta que, para la OCDE, es indispensable el diseño de políticas compartidas entre jurisdicciones que proporcionen respaldo a las normas de PT y un equilibro entre el cumplimiento y la prevención de la doble tributación, planteándose objetivos relacionados con el ordenamiento jurídico interno de cada país.

d) Acción 4 orientada a limi tar la erosión de la base imponible por vía de deduccionesenelinterésyotrospagosfinancieros

Una de las propuestas más importantes del Plan BEPS es la inclusión (en la legislación interna) de la llamada regla de “proporcionalidad fija”, como mecanismo para limi tar la deducibilidad de intereses disponiendo un porcentaje

« Lisbeth E. Bonilla Montoya »

[ 170 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

máximo, y como complemento se sugiere regular la deducción a través de la regla de “proporcionalidad global”, con la finalidad de proporcionar una mayor flexibi-lidad a los grupos empresariales, la cual le permite a las entidades que superen el límite de la proporcionalidad fija en su país, deducir el gasto de intereses, siempre y cuando no supere la proporción de los intereses pagados a terceros.

En efecto, la acción busca que se diseñen e implementen normas para evitar la erosión de la base imponible a través de la utilización artificiosa en las deduc-ciones por intereses, por ejemplo, a través de endeudamiento entre vincu ladas y con terceros, logrando así la deducción excesiva de intereses.

La OCDE en el informe final prevé hacer ajustes al régimen de PT espe-cíficamente con respecto a la fijación de precios de las operaciones financieras entre relacionadas, incluyendo las garantías y el rendimiento, los derivados y los seguros, lo cual debe concatenarse con las normas sobre híbridos y reglas CFC.

Además, la OCDE recomienda que a la hora de implementar las normas, los países tengan en cuenta aspectos tales como: (i) implementación de un promedio de EBITDA que disminuya el impacto de la volatilidad de los ingresos en la dedu-cibilidad de los gastos financieros, (ii) posibilidad de que gastos financieros no deducibles en un ejercicio fiscal puedan trasladarse a ejercicios futuros, (iii) exclu-sión de intereses derivados de préstamos utilizados para financiar proyectos públicos y (iv) introducción de la norma antiabuso que trate situaciones de riesgos no previstos en el plan.

En conclusión, es necesario que se desarrollen y diseñen normas para evitar la erosión de la base imponible en relación con los gastos financieros, mediante la localización de las deudas tomadas con terceros, en países con alta tributación, así como detectar el uso de préstamos para generar una mayor deducción entre grupos, siendo necesario implementar la ratio gastos financieros/EBITDA.

e) Acción 5 la cual prevé combatir las prácticas tributarias perniciosas, teniendo en cuenta la transparencia y la sustancia

A través de esta acción, la OCDE busca limi tar la provisión de incentivos fiscales a contribuyentes que no tienen una actividad real en los países que los otorgan, así como fomentar y mejorar la transparencia de la información, en particu lar mediante el intercambio obligatorio y espontáneo de “tax rulings”.

De manera que, se busca establecer estándares mínimos que deben cumplir las normas nacionales en relación con regímenes especiales, con énfasis en que es posible otorgar beneficios en la medida que el contribuyente haya efectuado todas las actividades necesarias para producir el ingreso obje to del beneficio.

[ 171 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

Así, la definición de ingreso para efectos de esta recomendación depen-derá de lo dispuesto en el ordenamiento jurídico interno. Por lo tanto, los bene-ficios tributarios en función de la sustancia de la operación podrán extenderse a regímenes preferenciales como: (i) operaciones de casas matrices – holding company, (ii) centro de distribución de servicios, (iii) financiamiento o leasing y (iv) los relacionados con servicios financieros y aseguradores.

Finalmente, se plantea un intercambio de información automática en rela-ción con las normas aplicables a los contribuyentes que se acogen a regímenes especiales:

(i) Regímenes preferenciales.

(ii) APA o reglamentaciones globales en relación con PT.

(iii) Reglamentaciones globales de ajustes de ingresos gravados.

(iv) Normas de establecimiento permanente.

(v) Reglamentación de operaciones entre vincu lados a través de conduit companies.

(vi) Otros regímenes especiales respecto de los que no haya intercambio de información.

1.4.2. Acciones relacionadas con la sustancia del ST

Otro objetivo clave de la iniciativa del plan es el enfoque a la sustancia en las tran-sacciones de los grupos transnacionales y en las operaciones entre miembros de dichos grupos, a través de las siguientes acciones:

a) Acción 6 la cual busca impedir la utilización abusiva de los CDI

Con tal acción, la OCDE introduce una disposición que impide la aplicación de un tratado, si el propósito principal de una operación o transacción es utilizar sus beneficios. Por ejemplo, un tratado le permite a la compañía “A” recibir los intereses, regalías y retornos de arreglos híbridos con un mínimo de impuestos retenidos en el país “B”.

En tal sentido, es necesario crear normas específicas dirigidas a evitar situa-ciones de abuso en caso de sociedades con doble residencia o por aplicación del CDI por parte de un EP situado en un Estado de baja o nula tributación, a través de:

(i) Crear una norma antiabuso interna que limite la utilización indebida de CDI.

« Lisbeth E. Bonilla Montoya »

[ 172 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

(ii) Limi tar el “treaty shopping”, mediante disposiciones expresas indicado que el propósito del convenio es evitar la doble imposición sin crear oportunidades de doble no-imposición o imposición a tipo reducido.

(iii) Identificar las políticas fiscales de los países antes de firmar un CDI, y también a la hora de renegociarlo o denunciarlo.

En virtud de lo anterior, es necesario introducir en el MC OCDE una cláu-sula de LOB que contiene ciertos requisitos para poder aplicar los beneficios del tratado, tales como naturaleza, actividades y residencia de los accionistas, asimismo incluir una cláusula más genérica basada en los propósitos principales de las transacciones u operaciones PPT, en la cual se indiquen aquellos aspectos no contemplados en la cláusula LOB, y finalmente incluir en los CDI una decla-ración explícita en virtud de la cual los países firmantes se comprometen a evitar situaciones de doble no imposición o tributación reducida a través de la evasión fiscal o el abuso de las formas jurídicas.

Como vemos, la acción busca impedir la concesión de los beneficios del CDI en circunstancias inapropiadas, clarificando que los CDI no están previstos para generar una doble exención, sino para evitar la doble imposición, por lo cual debe existir una coherencia entre la realidad económica de los negocios y la fiscalidad, limi tando al derecho de los contribuyentes a configurar sus negocios libremente.

b) Acción7orientadaaimpedirlaelusiónartificiosadelestatutodelEP

Propone cambios al artícu lo 5° del MC OCDE y sus comentarios, en relación con el concepto de EP. Bajo los cambios propuestos, ya no es la forma contrac-tual la que determinará si una actividad resulta en un EP, sino que también se tomará en cuenta la conducta de las personas que llevan a cabo las actividades. Por ejemplo, se causaría un EP en el caso que una persona asuma la actividad principal que resulta en contratos concluidos habitualmente, sin modificación material por la empresa, lo cual tiene como objetivo evitar la figura de comisio-nistas y esquemas simi lares de venta y distribución.

También se propone modificar el apartado relacionado con el agente inde-pendiente, en el sentido de excluir la aplicación de la excepción, cuando una persona actúa casi exclusivamente para una parte relacionada. Igualmente, se propone modificar el párrafo de las actividades auxiliares y preparatorias, dispo-sición que se ha utilizado para evitar la creación de un EP en un país en donde, por ejemplo, se venden productos o servicios a través de fragmentación de actividades.

Finalmente, se introduce una recomendación en cuanto a proyectos de cons-trucción, ya que la norma dispone que se constituye el EP cuando la duración de

[ 173 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

la obra es superior a 12 meses, por lo cual se propone la remisión a la cláu-sula antiabuso o incluir una disposición, según la cual el cálcu lo de los 12 meses incluya el tiempo ejecu tado por partes vincu ladas.

En virtud de todo lo anterior, es necesario que se adopten concertadamente normas tanto en el ámbito interno como en el internacional, ya que el EP se ha implementado en planificaciones abusivas. A manera de ejemplo, se plantean varios escenarios comunes frente al EP:

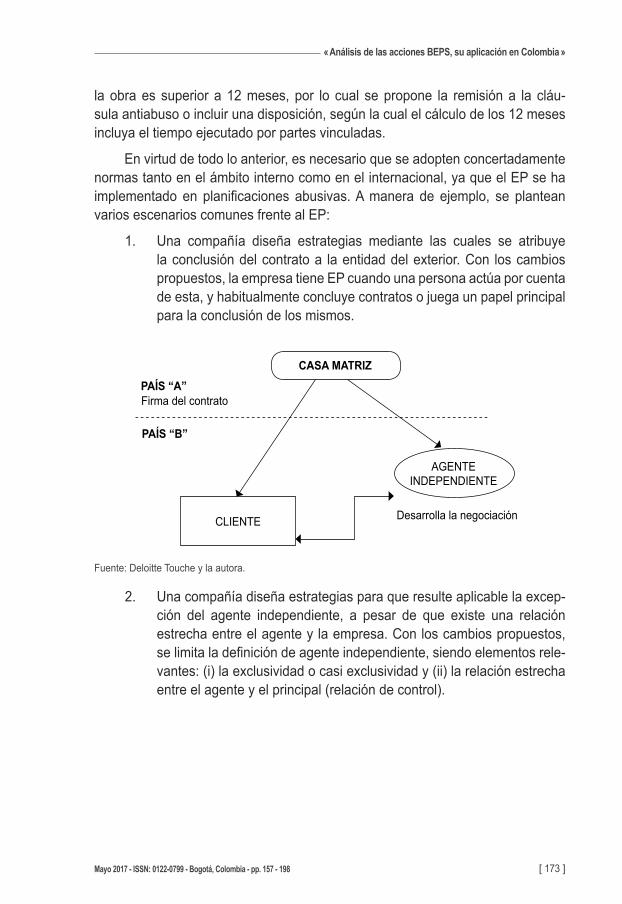

1. Una compañía diseña estrategias mediante las cuales se atribuye la conclusión del contrato a la entidad del exterior. Con los cambios propuestos, la empresa tiene EP cuando una persona actúa por cuenta de esta, y habitualmente concluye contratos o juega un papel principal para la conclusión de los mismos.

Fuente: Deloitte Touche y la autora.

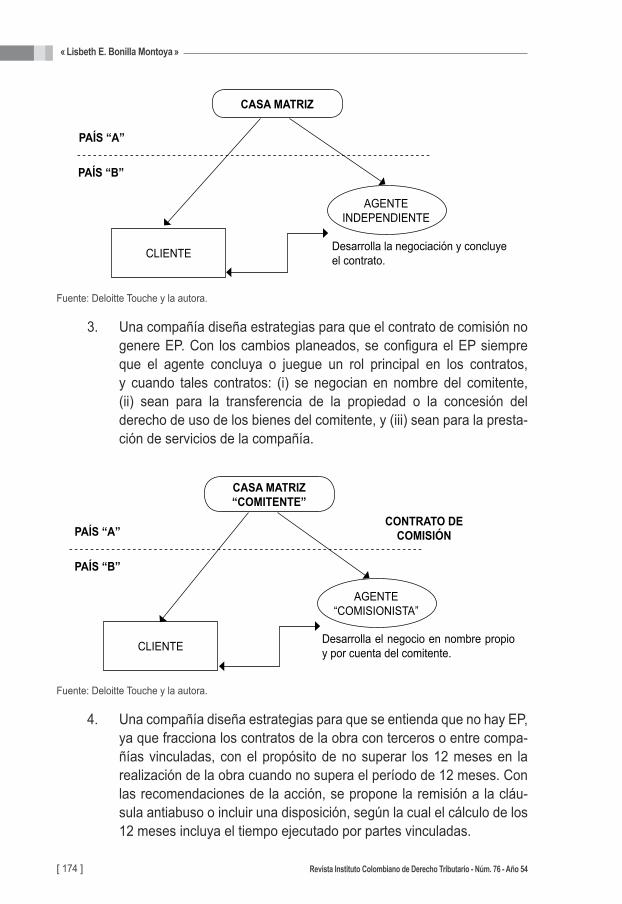

2. Una compañía diseña estrategias para que resulte aplicable la excep-ción del agente independiente, a pesar de que existe una relación estrecha entre el agente y la empresa. Con los cambios propuestos, se limi ta la definición de agente independiente, siendo elementos rele-vantes: (i) la exclusividad o casi exclusividad y (ii) la relación estrecha entre el agente y el principal (relación de control).

CASA MATRIZ

CLIENTE

AGENTE INDEPENDIENTE

PAÍS “A”

PAÍS “B”

Firma del contrato

Desarrolla la negociación

« Lisbeth E. Bonilla Montoya »

[ 174 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

Fuente: Deloitte Touche y la autora.

3. Una compañía diseña estrategias para que el contrato de comisión no genere EP. Con los cambios planeados, se configura el EP siempre que el agente concluya o juegue un rol principal en los contratos, y cuando tales contratos: (i) se negocian en nombre del comitente, (ii) sean para la transferencia de la propiedad o la concesión del derecho de uso de los bienes del comitente, y (iii) sean para la presta-ción de servicios de la compañía.

CASA MATRIZ

CLIENTE

AGENTE INDEPENDIENTE

PAÍS “A”

PAÍS “B”

Desarrolla la negociación y concluye el contrato.

CASA MATRIZ“COMITENTE”

CLIENTE

AGENTE “COMISIONISTA”

PAÍS “A”

PAÍS “B”

Desarrolla el negocio en nombre propio y por cuenta del comitente.

CONTRATO DE COMISIóN

Fuente: Deloitte Touche y la autora.

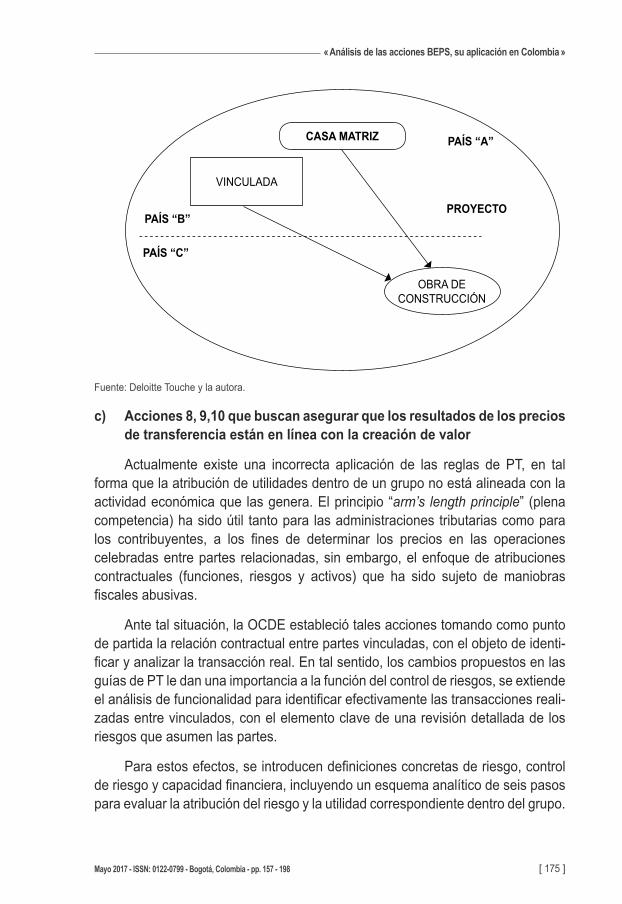

4. Una compañía diseña estrategias para que se entienda que no hay EP, ya que fracciona los contratos de la obra con terceros o entre compa-ñías vincu ladas, con el propósito de no superar los 12 meses en la realización de la obra cuando no supera el período de 12 meses. Con las recomendaciones de la acción, se propone la remisión a la cláu-sula antiabuso o incluir una disposición, según la cual el cálcu lo de los 12 meses incluya el tiempo ejecu tado por partes vincu ladas.

[ 175 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

CASA MATRIZ

VINCULADA

OBRA DE CONSTRUCCIÓN

PAÍS “B”

PAÍS “C”

PROYECTO

PAÍS “A”

Fuente: Deloitte Touche y la autora.

c) Acciones 8, 9,10 que buscan asegurar que los resultados de los precios de transferencia están en línea con la creación de valor

Actualmente existe una incorrecta aplicación de las reglas de PT, en tal forma que la atribución de utilidades dentro de un grupo no está alineada con la actividad económica que las genera. El principio “arm’s length principle” (plena competencia) ha sido útil tanto para las administraciones tributarias como para los contribuyentes, a los fines de determinar los precios en las operaciones celebradas entre partes relacionadas, sin embargo, el enfoque de atribuciones contractuales (funciones, riesgos y activos) que ha sido suje to de maniobras fiscales abusivas.

Ante tal situación, la OCDE estableció tales acciones tomando como punto de partida la relación contractual entre partes vincu ladas, con el obje to de identi-ficar y analizar la transacción real. En tal sentido, los cambios propuestos en las guías de PT le dan una importancia a la función del control de riesgos, se extiende el análisis de funcionalidad para identificar efectivamente las transacciones reali-zadas entre vincu lados, con el elemento clave de una revisión detallada de los riesgos que asumen las partes.

Para estos efectos, se introducen definiciones concretas de riesgo, control de riesgo y capacidad financiera, incluyendo un esquema analítico de seis pasos para evaluar la atribución del riesgo y la utilidad correspondiente dentro del grupo.

« Lisbeth E. Bonilla Montoya »

[ 176 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

Por otra parte, los cambios sustanciales a las guías relacionadas con el trata-miento de intangibles están alineados con los cambios de la función de control de riesgos. Se aclara que la simple propiedad legal de un intangible no necesa-riamente confiere derechos sobre el retorno económi co, al considerar que efecti-vamente dichos retornos son generados de su explotación, especificando que el retorno económi co de los intangibles deberá ser asignado a las entidades que contri-buyan con las actividades de creación, desarrollo y mantenimiento.

Como se observa, tales acciones buscan que exista una racionalidad eco- nómica de las operaciones realizadas por las compañías, esto considerando que una de las prácticas más utilizadas para la erosión de la base imponible es mediante la asignación de capital a los accionistas, ya que de esta manera se reducen las utilidades, disminuyendo la carga impositiva al trasladar los benefi-cios al accionista que con su aporte de capital asumió los riesgos del negocio; en definitiva, se plantea el desconocimiento de los efectos tributarios de una operación entre vincu lados económi cos que no refleje la verdadera realidad económica, por lo cual si se ajusta es aceptada, y si no se ajusta es desconocida.

1.4.3. Acciones relacionadas con la transparencia y certeza del ST

El tercer pilar del plan está enfocado en la transparencia y certeza de la informa-ción, es decir, que las acciones buscan crear más visibilidad para las administra-ciones tributarias en cuanto a las estructuras de grupos transnacionales, con la implementación de las siguientes acciones:

a) Acción 12 orientada a exigir a los contribuyentes que revelen sus meca-nismosdeplanificaciónfiscalagresiva

Los objetivos de la acción son: (i) aumentar la transparencia a través del intercambio de información entre las autoridades fiscales, (ii) evitar la implemen-tación de esquemas fiscales agresivos y (iii) implementar los reportes de infor-mación. De igual manera se busca la identificación temprana de promotores y contribuyentes asociados a esquemas abusivos. También se recomienda la posi-bilidad de intercambiar la responsabilidad de divulgación entre el contribuyente y el promotor, en caso de que el promotor se encuentre en otra jurisdicción. Asimismo se recomienda que los reportes contengan lo siguiente:

— Detallar al usuario.

— Detallar las compañías y/o individuos involucrados en la operación.

— Detallar el esquema fiscal utilizado, por ejemplo, descripción de cada elemento de la transacción, cómo surge y su efecto impositivo.

[ 177 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

— Describir las provisiones necesarias en las leyes locales para solicitar la divulgación de información relevante.

— Detallar el monto esperado del beneficio fiscal.

Finalmente, la OCDE recomienda que la legislación local sancione y esta-blezca consecuencias significativas por falta de cumplimiento fiscal tanto a promo-tores como a contribuyentes.

b) Acción 13 que buscar reexaminar la documentación sobre precios de transferencia

Dicha acción insta al desarrollo de normas relacionadas con la documen-tación de PT, en aras de aumentar la transparencia de las transacciones. Las normas deben incluir, como elemento esencial, que las transnacionales provean a las administraciones de la información necesaria sobre la asignación y el reparto de sus ingresos, la actividad económica y los impuestos pagados en los distintos países.

En consecuencia de tal obligación, se desarrolló una guía general en tres secciones, así: (i) directrices referentes a la documentación e información acerca de las actividades económicas a nivel mundial y las políticas generales en materia de PT; (ii) directrices del archivo local para cada país, que contiene la informa-ción detallada en relación con transacciones específicas, identificando las opera-ciones entre vincu ladas, los valores de tales operaciones y el estudio efectuado para la determinación de los precios de esas operaciones; y (iii) directrices para las grandes transnacionales en cuanto a la obligatoriedad del informe “país por país”, indicando el nivel de ingresos, los beneficios antes de impuestos, la cuantía del impuesto en cada una de las jurisdicciones en que desarrollan sus activi-dades, el total de trabajadores, el capital declarado, los beneficios no distribuidos y los activos tangibles en cada jurisdicción.

Como se observa, es fundamental que la documentación que soporta los PT sea transparente y certera, facilitando así el trabajo de las administraciones tributarias, ya que las transnacionales deberán identificar las entidades del grupo, especificando el tipo de actividad económica desarrollada por cada una.

c) Acción 14 orientada a hacer más efectivos los mecanismos de resolu-ción de controversias

Tiene como propósito desarrollar soluciones para los obstácu los que impiden que los países resuelvan las controversias relacionadas con los CDI. Asimismo busca impedir la suspensión de la ejecución de los tratados, implementando un procedimiento efectivo que garantice la aplicación de este mecanismo de reso-lución de controversias, lo cual se traduce en una solución eficaz, a través de un

« Lisbeth E. Bonilla Montoya »

[ 178 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

acceso real a la solución de la situación, así como asegurar que las obligaciones pactadas en el CDI relativas al MAP puedan implementarse y las controversias sean resueltas a tiempo. Dentro de los objetivos de esta acción se destacan:

— La aplicación automática y no discrecional de los procedimientos de resolución de controversias.

— El impedimento de la inactividad o la dilación del proceso.

— Incluir el arbitraje por sus ventajas, tales como: (i) impone una fecha cierta para dirimir la controversia, (ii) brinda seguridad jurídica al inversionista, en virtud que garantiza un mecanismo de resolución y (iii) genera mayor diligencia en las administraciones tributarias, pues de estas dependerá el evitar una confrontación arbitral.

Finalmente, es importante destacar que la acción no propone cambios al artícu lo 25 del MC OCDE, sino que recomienda que los países incluyan el arbi-traje como mecanismo de resolución de controversias.

d) Acción15queprevédesarrollarun IMquemodifique losconveniosfiscales

Se prevé la elaboración de un IM que permi ta a los países implementar las medidas derivadas del proyecto, así como modificar los convenios bilaterales que hubieran suscrito. En consecuencia, los países interesados podrían desarrollar un instrumento en el ámbito de la fiscalidad internacional teniendo en cuenta la dinámica y evolución de la economía y de la materia fiscal.

En noviembre de 2016, la OCDE publicó que más de cien países aprobaron el denominado Multilateral Convention to implement tax treaty related measures to prevent base erosion and profit shifting, en aras de modificar los CDI exis-tentes. La aprobación del instrumento culminaría el trabajo desarrollado en torno a la acción 15.

La firma del IM por parte de los países que lo aprobaron será en junio de 2017, por lo cual la entrada en vigor obedecerá a los procesos de firma, ratifica-ción y aprobación parlamentaria que deban seguirse, de acuerdo a cada uno de los Estados firmantes.

El IM implementa e introduce varias recomendaciones del Plan BEPS, tales como instrumentos y entidades híbridas, TFI, EP, medidas para evitar el abuso de los CDI (treaty shopping), cláusula LOB y la cláusula PPT, según la cual no resultarán aplicables los beneficios de un tratado, cuando el principal propósito de una operación sea precisamente que una entidad pueda acceder a los bene-ficios de dicho CDI.

[ 179 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

Con la aprobación del IM es importante valorar el impacto que puedan tener en las IED y en las transacciones internacionales que se puedan llevar a cabo una vez entre efectivamente en vigor.

2. Implementación del Plan BEPS en ColombiaBuscando establecer nuevos y actualizados principios de tributación internacional, Colombia siempre ha manifestado la voluntad de adoptar las recomendaciones que surgen del Plan BEPS, principalmente las que avalen que los BE tributen en la jurisdicción donde realmente se llevan a cabo las actividades económicas. A su vez, dicho plan tiene gran importancia para Colombia, pues el proyecto se presenta justo cuando el país está buscando su adhesión como miembro de la OCDE, está alineado con temas de actualidad como la lucha contra la evasión fiscal y el incremento del efectivo intercambio de información entre las administra-ciones tributarias, por lo cual en las sucesivas reformas tributarias se han incluido normas que a la fecha ya se están implementando.

En este sentido, se analizarán cuáles de las 15 acciones del Plan BEPS se han previsto en la legislación tributaria colombiana, haciendo énfasis en las normas CFC y TFI, la limi tación de la deducción de intereses, en la norma anti- abuso diseñada para combatir prácticas tributarias perniciosas y el abuso de CDI, PT, recaracterización de operaciones y las novedades promulgadas con la reforma tributaria de 2016.

2.1. Acciones introducidas a la fecha en el ordenamiento jurídico colombiano

Desde el año 2012 se han establecido cambios importantes en el ordenamiento tributario en relación con las acciones que buscan evitar la evasión y el fraude fiscal. En efecto, tales cambios se apreciaron desde la expedición de la Ley 1607 de 2012 y la Ley 1739 de 2014. No obstante, es mediante la reforma tributaria estructural, prevista en la Ley 1819 de 2016, que el Gobierno Nacional incluyó más herramientas que permitirán el control de problemáticas que afectan al Fisco Nacional. Los principales aspectos de estas leyes se detallan enseguida.

2.1.1. Normativa CFC y TFI (acción 3)

Colombia, en la exposición de motivos de la ley de reforma tributaria de 2014, indicó que la intención del Gobierno era introducir normas CFC. Como paso a ello introdujo la regularización de activos poseídos en el exterior, por personas y compañías colombianas, creando temporalmente el impuesto de normalización

« Lisbeth E. Bonilla Montoya »

[ 180 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

tributaria para los años 2015, 2016, y 2017. Se trata de un impuesto complemen-tario del impuesto a la riqueza, que se causa por la posesión de activos omitidos y pasivos inexistentes al 1° de enero de 2015, 2016 y 2017.

Para efectos tributarios se entiende por activos omitidos aquellos que no fueron incluidos en las declaraciones de impuestos nacionales existiendo la obli-gación legal de hacerlo; y por pasivos inexistentes, el declarado en las declara-ciones de impuestos nacionales con el único fin de aminorar o disminuir la carga tributaria a cargo del contribuyente.

Así, mediante el artícu lo 139 de la Ley 1819 se adicionó el Libro Séptimo al E.T., el cual prevé en los artícu los 882 al 893 del E.T. el régimen de ECE, el cual aplica a las sociedades nacionales y residentes fiscales colombianos que tengan directa o indirectamente una participación igual o superior al 10 % en el capital o en los resultados, ya sea de manera directa o indirecta.

El legislador dispuso, en el artícu lo 882 del E.T., que la ECE es una sociedad del exterior sin residencia fiscal en Colombia controlada por uno o más residentes fiscales colombianos de manera individual o conjunta, siguiendo en general los parámetros establecidos de vincu lación en el artícu lo 260-1. Se incluyen vehícu los de inversión, trust, fondos de inversión, otros negocios fiduciarios y fundaciones de interés privado. De igual forma la norma dispone que se presume el control frente a una ECE ubicada en una jurisdicción no cooperante o si la misma tiene un régimen tributario preferencial en los términos del 260-7 del E.T.

El régimen implica que cuando una ECE perciba ingresos pasivos, es decir, dividendos, rendimientos financieros, regalías, venta de activos que generen rentas pasivas, arrendamientos e ingresos por servicios técnicos, asistencia técnica entre otros, para o en nombre de partes relacionadas en una jurisdicción distinta a la de la residencia de la ECE y que representen más del 80 % del total de sus ingresos, se presume que la totalidad de sus ingresos, costos y deduc-ciones dan origen a rentas pasivas.

Dichos ingresos se entenderán percibidos directamente en cabeza de los residentes colombianos que, directa o indirectamente, controlen la ECE en el ejercicio fiscal respectivo en proporción a su participación del capital, o de los resultados de la ECE. A estos ingresos se le impu tarán los costos y deducciones respectivas, y solo se integrarán las utilidades mas no las pérdidas. Otro aspecto relevante del régimen es que se podrán acreditar en Colombia los impuestos pagados en el exterior, con base a lo establecido en el artícu lo 254 del E.T.

Finalmente, el régimen prevé una excepción para los dividendos y bene-ficios que reparta la ECE, los cuales serán considerados como “ingresos no constitutivos de renta ni ganancia ocasional”, siempre y cuando correspondan a

[ 181 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

utilidades que estuvieron sometidas a tributación bajo este régimen. Dicha condi-ción deberá someterse a lo previsto en el literal b) del numeral 2° del artícu lo 49 del E.T.

2.1.2. Norma de subcapitalización o de capitalización delegada (acción 4)

Ajustándose a las recomendaciones del plan, Colombia desde el 2013 aplica una norma de subcapitalización, la cual establece una ratio que no podrá exceder del resultado de multiplicar por 3 el patrimonio líquido del contribuyente determinado al 31 de diciembre del año gravable inmediatamente anterior6. De manera que, no será deducible la porción del gasto que exceda del límite antes referido.

Esta regulación aplica para todos las deudas que generen intereses, bien sea con partes relacionadas o no, y de acreedores locales o del exterior. En la reforma tributaria del 2014 se dispuso que la norma de subcapitalización también resultaba aplicable al CREE (actualmente derogado).

El concepto de subcapitalización lo que busca es poner límites a la financia-ción de las empresas con créditos externos, buscando que sean los socios los que financien la operación de la compañía, lo cual inclusive fue avalado por la propia Administración Tributaria en el pronunciamiento que se cita a continuación7:

“[…] Nótese como esta norma parte de la relación entre pasivos con costo financiero y el patrimonio del contribuyente del impuesto sobre la renta y complementarios, para establecer un límite a los gastos por intereses que resultan deducibles, objetivo plasmado desde la exposición de motivos de la Ley 1607 de 2012 (Gaceta del Congreso 666 del 5 de octubre de 2012):

“La filosofía que justifica las normas de subcapitalización consisteenincentivarlafinanciacióndelasempresasconcapitalenlugardedeuda, promoviendo así la solidez y liquidez de las empresas frente atercerosylimitandoelcostofiscaldelasdeduccionesporpagodeintereses. Este tipo de normas tiende a crear, además, una mayor neutra-lidad frente a las opciones de capitalización de las empresas, que general-mente tienen el sesgo que favorece a la deuda sobre el capital, en razón de la deducibilidad de los intereses […]”.

6 Ley 1607 de 2012. Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. Art. 109. Diciembre 26 de 2012. D.O. N° 48655.

7 Dirección de Impuestos y Aduanas Nacionales [DIAN]. Concepto 55093 de 2014. Septiembre 16 de 2014.

« Lisbeth E. Bonilla Montoya »

[ 182 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

Con la reciente reforma tributaria estructural8 se adicionó un parágrafo a la norma, que adicionó una excepción a la regla de subcapitalización, en aque-llos casos en que el contribuyente sea un operador de libranzas sometido a un régimen regulatorio por parte de la Superintendencia de Sociedades, salvo que se trate de créditos otorgados por compañías vincu ladas del exterior.

De igual forma, dicha reforma tributaria9 adiciona un artícu lo al E.T. que prevé el tratamiento aplicable a las acciones preferentes, estableciendo que tales acciones para el emisor tendrán el mismo tratamiento de los pasivos financieros. En efecto, dicha figura se considerará un pasivo para quien emite y un activo financiero para su titular y su contraprestación un gasto financiero suje to a las reglas de subcapitalización.

La norma de subcapitalización inicialmente fue reglamentada en el Decreto 3027 de 2013, modificado por el Decreto 627 de 2014, cuyas disposi-ciones fueron unificadas en el Decreto Único Reglamentario en materia tributaria 1625 de 2016 el cual ha tenido varias modificaciones. En la citada reglamentación se prevén las directrices a seguir para efectos de la determinación del porcentaje no deducible de los intereses del respectivo año.

En definitiva, el propósito de la norma es evitar la evasión en aquellos casos donde pueden existir operaciones económicas elusivas. En mi criterio, la redac-ción de la norma en Colombia es de aplicación generalizada, lo cual puede afectar las necesidades de endeudamiento financiero y la proyección de crecimiento de los contribuyentes.

2.1.3. Normas que buscan impedir la utilización abusiva de los CDI en concordancia con la norma antiabuso del ordenamiento jurídico interno (acción 6)

Dicha normativa propone un estándar mínimo de protección contra la concesión inapropiada de beneficios de los CDI, recomendando la inclusión de una cláusula general antiabuso y establecer la definición de beneficiario efectivo.

El abusivo en el ámbito tributario no solo implica el propósito de afectar el recaudo de la Administración, sino también resulta cuando se pretende obtener

8 Ley 1819 de 2016. Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. Art. 69. Diciembre 29 de 2016. D.O. N° 50101.

9 Ibíd. Art. 35.

[ 183 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

un beneficio en términos de ahorro fiscal. Por ello, la doctrina ha previsto10 “[…] que en el comportamiento abusivo, el contribuyente estudia las lagunas o incon-sistencias del sistema tributario y configura su relación económica aprovechando los espacios”.

En virtud de lo anterior, Colombia mediante la reforma tributaria de 2012 introdujo una cláusula general antiabuso, que puntualiza la teoría del abuso de las formas jurídicas en materia fiscal. Esta regulación le otorga a la Administra-ción Tributaria nuevas facultades y herramientas de fiscalización, que materia-lizan la premisa de prevalencia de la realidad sobre la forma jurídica.

De manera que, las transacciones u operaciones ajustadas a derecho, pero que carezcan de sustancia, con el propósito de la no causación, reducción o dife-rimiento del pago de un tributo, podrán ser cuestionadas por la Autoridad Fiscal. En tal sentido, las nuevas facultades conferidas a la administración, implicaron la creación de procedimientos que garanticen que tales potestades se manejen dentro de la razonabilidad, de manera que se le permi ta al contribuyente contro-vertir las acusaciones ejerciendo el derecho de defensa.

Es importante destacar que permitirle a la administración el uso de facultades excepcionales, estableciendo una cláusula antiabuso, tiene unos efectos que, de acuerdo con la doctrina, pueden resultar de aplicación arbitraria y discrecional,

“[…] No es difícil imaginar que en este contexto el fisco abuse de las posi-bilidades de calificación y, sea por ignorancia, o simple afán recaudatorio, ponga en juego una peligrosa dicotomía entre forma y contenido, cuyo resul-tado práctico se traduce en la gravabilidad de supuestas capacidades contri-butivas carentes de tipificación legal11”.

El abuso de las formas jurídicas no es un tema reciente en Colombia, por el contrario, tanto la jurisprudencia contenciosa administrativa como la constitu-cional han previsto parámetros en relación con las conductas abusivas aplicables en materia tributaria, por lo cual en la exposición de motivos del proyecto de ley de reforma tributaria presentado ante el Congreso en 2012 se indicó que:

“[…] En relación con las normas antiabuso, esta propuesta de reforma incluye diversos mecanismos de control del abuso destinados a aumentar el recaudo y fortalecer la cultura de cumplimiento tributario. Para que el sistema tributario realmente tenga posibilidades efectivas de combatir las

10 Andrea Amatucci & Nicola D’Amati. Historia del derecho de la hacienda pública y del derecho tributario en Italia, el aporte del pensamiento jurídico financiero de la Italia Meridional. Pág. 376. Ed. Temis. (2004).

11 Rubén Asorey. Protección constitucional de los contribuyentes. Pág. 267. Ed. Educa. (2000).

« Lisbeth E. Bonilla Montoya »

[ 184 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

prácticas abusivas, especialmente aquellas que son más sofisticadas, se requiere que las autoridades administrativas y judiciales puedan cues-tionar la validez de transacciones que no tienen propósitos de negocios distintos a la reducción de impuestos. Con esto en mente, se propone introducir al Estatuto Tributario una cláusula general antiabuso […]”.

Así, el texto definitivo aprobado fue el que se definió en el Senado y el cual quedó plasmado en los términos previstos en el artícu lo 869 del E.T.

Ahora bien, con la reciente reforma tributaria estructural12 se redefinió la cláusula antiabuso, atendiendo al propósito comercial o económi co real de la operación, entendiéndose por artificiosas aquellas transacciones con términos económi cos no razonables, o mediante las cuales se obtenga un elevado bene-ficio fiscal.

En mi opinión, la nueva disposición normativa presenta mejoras y preci-siones en relación con la anterior cláusula que era de difícil aplicación, con el nuevo esquema las causales de configuración de abuso de las formas jurídicas se presentan más claras y definidas y se suprimen los requisitos que existían, para que se invirtiera la carga de la prueba.

Con la Ley 1607 de 2012 se establecieron supuestos para la aplicación de la norma antiabuso, disponiendo una serie de supuestos de hecho. No obstante, dichos supuestos se modificaron a través del artícu lo 302 de la Ley 1819 de 2016, mediante el cual se estableció un procedimiento especial para la aplicación de la norma, que inicia cuando el funcionario competente evidencie que una operación u operaciones pueden constituir abuso en materia tributaria, por lo que este profe-rirá un emplazamiento especial explicando las razones del abuso.

Una vez notificado el emplazamiento, el contribuyente podrá ejercer su derecho a la defensa, por lo cual dispondrá de un término de 3 meses para contes-tarlo, aportando y/o solicitando las pruebas que considere necesarias para escla-recer la situación. Vencido dicho término, se continuará con el procedimiento de aforo o corrección.

Así mismo, la Ley 1819 de 2016 en el artícu lo 303 modificó el artícu lo 869-2 del E.T., confiriéndole como facultad adicional a la DIAN la posibilidad de levantar el velo corporativo de las entidades que hayan participado por decisión de los socios, directores o administradores, dentro de las conductas abusivas.

12 Ley 1819 de 2016. Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. Art. 300. Diciembre 29 de 2016. D.O. N° 50101.

[ 185 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

Como se observa, Colombia ha creado y modificado una norma que prevé el concepto jurídico del abuso en materia tributaria, que a su vez establece varios elementos, a saber: (i) el abuso es un uso o implementación; (ii) producto de ciertas entidades, actos, procedimientos o conductas; (iii) cuyo fin específico es descomponer artificiosamente los efectos tributarios que se generarían en cabeza del contribuyente o responsable del impuesto, accionistas o beneficiarios reales; (iv) la alteración artificial de los efectos tributarios, con el único propósito de obtener un provecho tributario; (v) el provecho tributario está definido en términos de eliminación, reducción o diferimiento del tributo, incremento del saldo a favor o de las pérdidas fiscales y la extensión de beneficios o exenciones tributarias.

Finalmente, se destaca que la Administración Tributaria, desconociendo los efectos fiscales de una operación, podrá recaracterizar las transacciones con base a la racionalidad económica de estas. A modo de ejemplo, se trae a cola-ción una operación de financiamiento entre vincu lados, en donde las condiciones económicas pactadas no se ajustan a la realidad económica, por lo cual dicha operación no será considerada como préstamo ni intereses, sino como aportes de capital y dividendos, todo con base a los criterios de comparabilidad previstos en el artícu lo 260-4 del E.T.

a) CasoprácticodeutilizaciónabusivadeunCDI.Conceptodebenefi-ciario efectivo y su propósito

Como se ha venido desarrollando, los CDI tienen por finalidad evitar la doble imposición y a su vez subyace un propósito que es prevenir la evasión, la elusión y el fraude fiscal internacional, por lo cual en este se consagran múltiples benefi-cios y medidas orientadas a evitar y eliminar la doble tributación, así como cláu-sulas tendientes al logro de evitar la evasión y la elusión.

Si bien el CDI determina cuál de los Estados contratantes tiene la potestad tributaria para gravar determinadas rentas, será ese Estado el que establezca, de acuerdo con su legislación, cómo gravar la renta correspondiente. De manera que, si a la luz de la legislación interna, la operación se configura como abusiva, el Estado con poder fiscal podría aplicar su norma antiabuso.

A modo de ejemplo y con el fin de estudiar una posible operación abusiva, se analizó el CDI suscrito entre Colombia y España, específicamente en cuanto a la utilización de sociedades o entidades de tenencia de valores extranjeros (ETVE), previstas en la legislación española.

Las ETVE o sociedades holding tienen como obje to la tenencia y adminis-tración de participaciones en otras sociedades, ejerciendo diversas funciones secundarias y gozando de unos beneficios fiscales, principalmente en cuanto a

« Lisbeth E. Bonilla Montoya »

[ 186 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

dividendos, intereses y plusvalías por la venta de acciones13. Se desprende de lo anterior, que la sociedad holding: (i) tiene por obje to la tenencia de acciones y participaciones en otras sociedades; (ii) gestiona dichas participaciones; (iii) cuenta con suficientes acciones que le dan derechos de voto para decidir y organizar estructuralmente la política empresarial del conglomerado de partici-paciones; y (iv) optimiza fiscalmente las operaciones de reinversión de un grupo empresarial, en virtud de los beneficios tributarios.

En efecto, las ETVE se utilizan preferentemente en planificaciones fiscales, ya que resulta un instrumento importante para evitar la doble imposición que recae en los dividendos y plusvalías derivadas de la distribución de las participa-ciones en entidades no residentes en España.

Así las cosas, la condición de residentes fiscales la ostentan las personas que según la legislación interna de los Estados contratantes estén suje tos a impo-sición en razón de su residencia o domicilio, por lo cual se infiere que no existe obligación de tributación en el Estado de la residencia, para el contribuyente que realiza el hecho generador de un impuesto que grava su renta mundial, pero disfrutando de un beneficio fiscal, se debe aplicar el CDI.

En virtud de lo anterior, las ETVE al ser consideradas residentes fiscales en España califican para la aplicación del CDI suscrito entre Colombia y dicho país. Ahora bien, un posible supuesto de abuso de un CDI se configura cuando, por ejemplo, un país de Europa desea invertir en Colombia mediante la compra de acciones en una sociedad colombiana.

Suponiendo que dicho país no ha celebrado un CDI con Colombia, la IED estaría gravada al momento de hacer la distribución de los dividendos a los socios, por lo cual, para evadir la tributación en la fuente, se diseña un esquema fiscal creando una ETVE en España, de manera que dicha entidad compre y gestione las participaciones en sociedades colombianas, logrando así eliminar la tributación en la fuente de los dividendos, producto de la aplicación del CDI que, en principio, no sería aplicable al otro país.

Tal situación sería posible, ya que el CDI celebrado entre Colombia y España prevé, en el literal b) del apartado 2 del artícu lo 10, un régimen favorable para los dividendos, mediante el cual se dispone que el Estado de la fuente tiene un límite en la imposición, ya que el gravamen no podrá exceder del 0 por 100 del importe bruto de los dividendos, si el beneficiario efectivo es una sociedad que

13 www.pyaconsultores.com/análisis de la sociedad holding en España/comparativa con Holanda y Reino Unido. (febrero, 2005).

[ 187 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

posea directa o indirectamente al menos el 20 por 100 del capital de la sociedad que paga los dividendos.

Se desprende de lo anterior que el Estado de la fuente no podrá gravar los dividendos cuando el beneficiario efectivo de los mismos sea una sociedad resi-dente del otro Estado contratante y, además, tenga una participación de al menos 20 % en el capital de la sociedad que distribuya los dividendos.

En efecto, dicho régimen preferente para los dividendos se presta para el abuso del CDI, ya que lo único que se requiere es que la ETVE sea titular de al menos 20 % de las participaciones en una sociedad colombiana, lo cual permite eliminar en su totalidad el gravamen sobre los dividendos en Colombia.

Con esto se configura una doble NO tributación, ya que las rentas obte-nidas en Colombia por la holding española están exentas en virtud del régimen excepcional previsto para las mencionadas sociedades, y de manera abusiva el país europeo, que constituyó la ETVE en España, se beneficiaría del CDI suscrito entre Colombia y España, a través de la utilización de otros mecanismos, por ejemplo, aprovechando los beneficios previstos en la Directiva del derecho comu-nitario europeo, referente al tratamiento fiscal aplicable a sociedades matrices y filiales de los EEMM, lo cual implica la distribución casi exenta de dividendos entre sociedades matrices y filiales ubicadas en alguno de los EEMM de la Unión Europea.

Frente a una operación de este tipo, y a los fines de dilucidar la aplica-ción abusiva del CDI, es necesario analizar si la ETVE española es la benefi-ciaria efectiva de los dividendos obtenidos en Colombia, ya que de acuerdo al convenio, tal condición es requisito sine qua non para que Colombia limite su potestad impositiva respecto de los dividendos distribuidos.

En el ámbito fiscal, la noción de beneficiario efectivo se configura como una medida antiabuso que se prevé en los CDI o en la norma interna y que está estre-chamente relacionada con la cláusula LOB, dicho concepto es el instrumento jurí-dico que busca evitar que terceros puedan beneficiarse de los tratados. Por tanto, el concepto de beneficiario efectivo no es otra cosa que una forma de limi tación de los beneficios de los CDI.

En tal sentido, se valoraron los supuestos previstos en la reforma tributaria estructural de 2016 (artícu los 631-5 y 631-6 del E.T.), que introducen varias dispo-siciones que detallan las características de la información a compartir en el marco de convenios internacionales de intercambio de información.

En efecto, la noción de beneficiario efectivo surge con el propósito de dar alcance a los requisitos que la suscripción de este tipo de acuerdos exige, por lo

« Lisbeth E. Bonilla Montoya »

[ 188 ] Revista Instituto Colombiano de Derecho Tributario - Núm. 76 - Año 54

cual se faculta a la Administración Tributaria para desconocer costos y deduc-ciones cuando el beneficiario efectivo se encuentra en una jurisdicción no coope-rante o de baja o de nula tributación.

La norma doméstica prevé que, para efectos de estudios y cruces de infor-mación, se entiende por beneficiario efectivo la persona natural que cumpla con cualquiera de las siguientes condiciones:

— Tener control efectivo, directa o indirectamente, de una sociedad nacional, de un mandatario, de un patrimonio autónomo, de un encargo fiduciario, de un fondo de inversión colectiva o de un establecimiento permanente de una sociedad del exterior.

— Ser beneficiaria, directa o indirecta, de las operaciones y actividades que lleve a cabo la sociedad nacional, el mandatario, el patrimonio autónomo, el encargo fiduciario, el fondo de inversión colectiva o de una sociedad del exterior con un establecimiento permanente en Colombia.

A su vez, respecto a las obligaciones relacionadas con el intercambio auto-mático de información, se entiende por beneficiario efectivo la persona natural que cumpla con cualquiera de las siguientes condiciones:

— Tener control efectivo, directa o indirectamente, de una sociedad nacional, de un mandatario, de un patrimonio autónomo, de un encargo fiduciario, de un fondo de inversión colectiva o de un EP de una sociedad del exterior.

— Ser beneficiaria, directa o indirecta, de las operaciones y actividades que lleve a cabo la sociedad nacional, el mandatario, el patrimonio autó-nomo, el encargo fiduciario, el fondo de inversión colectiva o de una sociedad del exterior con un establecimiento permanente en Colombia.

— Poseer, directa o indirectamente, el 25 % o más del capital o de los votos de la sociedad nacional, del patrimonio autónomo, del encargo fiduciario, del fondo de inversión colectiva o de la sociedad del exterior con un establecimiento permanente en Colombia.

Por otra parte, se adicionaron los literales n) y o) al artícu lo 631 del E.T., los cuales prevén que las sociedades colombianas que sean subsidiarias o filiales de sociedades de nacionales o del exterior y los establecimientos permanentes de empresas del exterior, deberán identificar a sus beneficiarios efectivos en los términos del artícu lo 631-5 del E.T., y respecto de los mencionados beneficiarios efectivos, deberán suministrar: (i) nombres y apellidos; (ii) fecha de nacimiento;

[ 189 ]

« Análisis de las acciones BEPS, su aplicación en Colombia »

Mayo 2017 - ISSN: 0122-0799 - Bogotá, Colombia - pp. 157 - 198

(iii) número de identificación tributaria del exterior donde tienen su residencia fiscal; (iv) participación en el capital de las sociedades o empresas; (v) país de residencia fiscal y (iv) país del que son nacionales.

Analizados todos los anteriores elementos se concluye que las sociedades instrumentales no pueden ser calificadas como beneficiarias efectivas de las rentas que obtengan en el Estado de la fuente, ya que económica y jurídica-mente la sociedad holding española actúa por cuenta de residentes de terceros Estados, y la constitución de la ETVE se efectuó con el único objetivo de aprove-char los beneficios del CDI en materia de dividendos, por lo cual la Administración Tributaria colombiana puede desconocer la calidad de beneficiaria efectiva de las rentas que obtengan la holding en Colombia, activando la cláusula antiabuso.

Lo anterior considerando que Colombia, como Estado de la fuente, dejaría de recaudar y tener un ingreso fiscal, y a su vez estaría frente a un abuso de formas jurídicas válidas, es decir, la constitución de la EVTE así como frente a un abuso del CDI ya que sin la implementación de tal estructura artificiosa no se tendría acceso a los beneficios del tratado.

Finalmente, se destaca que en aras de evitar tales prácticas, Colombia en varios de los CDI suscritos a la fecha ha incluido normas de ese tipo, por ejemplo, la cláusula prevista en el artícu lo 21 del CDI celebrado con Suiza, y la prevista en el artícu lo 26 de los CDI suscritos con México y Canadá respectivamente.

2.2. Otras novedades y modificaciones introducidas en la Ley 1819 de 2016

2.2.1. Régimen de PT (acciones 8, 9 y 10)

a) Transacciones de commodities