Embed Size (px)

Citation preview

1

ANALISIS PENGARUH BOOK TAX DIFFERENCES

TERHADAP PERTUMBUHAN LABA

Oleh:

Budi Lestari ( C2C007021 )

Dosen Pembimbing:

Drs. M. Didik Ardiyanto, Msi., Akt.

ABSTRACT

This study aims to obtain empirical evidence about the influence of book tax

differences to earnings growth. The variables tested in this study were permanent

differences and temporary differences which are proxy of book tax differences.

Growth in earnings that is used is calculated by subtracting the current period

profit with profit the previous period and then divided by the earnings in the

previous period.

The population in this study were manufacturing companies listed in

Indonesia Stock Exchange in 2007-2009. The research data obtained from the

manufacturing company's financial statement year period 2007-2009. Based on

purposive sampling method, the sample obtained a total of 39 companies. The

hypothesis in this study were tested using multiple regression analysis.

The results showed that the book tax differences that proxy with permanent

differences and temporary differences do not significantly affect earnings growth.

That was caused by a number of permanent differences and temporary differences

are not significant in influencing the amount of taxable income which is the basis

for current income tax calculation. Insignificant amount in the end will have no

effect on the growth of income.

Keywords: permanent differences, temporary differences, book tax

differences, earnings growth.

2

I. PENDAHULUAN

1. Latar Belakang

Salah satu isu yang sedang berkembang di bidang analisis perpajakan yang

menarik perhatian adalah mengenai book tax differences. Book tax differences

adalah perbedaan besaran laba akuntansi atau laba komersial dengan laba fiskal

atau penghasilan kena pajak. Poernomo (2008) menyatakan bahwa laba akuntansi

adalah laba atau rugi bersih selama satu periode sebelum dikurangi beban pajak

yang dihitung berdasarkan prinsip akuntansi yang berlaku umum dan lebih

ditujukan untuk menilai kinerja ekonomi, sedangkan laba fiskal adalah laba atau

rugi selama satu periode yang dihitung berdasarkan peraturan perpajakan dan

lebih ditujukan untuk menjadi dasar penghitungan PPh.

Terdapat sejumlah penelitian yang telah meneliti kemungkinan book tax

differences menjadi sumber informasi yang berguna bagi pemakai laporan

keuangan. Penelitian tersebut memberi bukti bahwa adanya book tax differences

menjadi indikasi terjadinya praktik manajemen laba yang dilakukan oleh

perusahaan (Mills dan Newberry, 2001; Phillips et al., 2003; Tang, 2006; Ayers et

al.,2008). Selain itu beberapa penelitian menyatakan bahwa book tax difference

juga dapat digunakan untuk mengetahui kualitas laba terutama dalam kaitannya

dengan persistensi laba (Hanlon, 2005; Wiryandari dan Yulianti, 2008).

Dari penelitian-penelitian sebelumnya dapat disimpulkan bahwa book tax

differences berkaitan dengan informasi laba sehingga dapat digunakan untuk

mengevaluasi kinerja perusahaan. Namun, manfaat book tax differences tersebut

tidak selalu timbul akibat adanya praktik manajemen laba yang dilakukan

perusahaan. Book tax differences juga timbul akibat adanya perbedaan aplikasi

antara ketentuan akuntansi berdasarkan Standar Akuntansi Keuangan dengan

ketentuan fiskal berdasarkan Undang-Undang perpajakan dan tidak disebabkan

oleh adanya unsur oportunistik pihak manajemen seperti melakukan manajemen

laba (earnings management) dan perencanaan pajak (tax planning). Perbedaan ini

3

menyebabkan transaksi yang sama dapat diperlakukan secara berbeda oleh

perusahaan.

Adanya bukti mengenai kegunaan book tax differences dalam kaitannya

dengan informasi laba menjadikan informasi book tax differences menjadi penting

untuk dipahami. Informasi mengenai laba merupakan salah satu sumber penting

yang digunakan oleh para pengguna laporan keuangan untuk pengambilan

keputusan. Laba merupakan indikator kinerja keuangan suatu perusahaan.

Diasumsikan bahwa semakin tinggi laba yang dihasilkan maka semakin baik pula

kinerja suatu perusahaan. Para pengguna laporan keuangan yang masing-masing

memiliki kepentingan yang berbeda-beda dalam menggunakan informasi laba

mengandalkan informasi yang tersaji dalam laporan keuangan sebagai sumber

dalam pengambilan keputusannya.

Terdapat beberapa penelitian yang memberikan bukti bahwa book tax

differences mengandung informasi mengenai kinerja masa depan. Lev dan Nissim

(2004) membuktikan bahwa rasio laba akuntansi terhadap laba fiskal dapat

memprediksikan pertumbuhan laba lima tahun kedepan, dan berhubungan kuat

(lemah) dengan return saham masa depan. Penelitian tersebut sejalan dengan

penelitian Jackson (2009) yang membuktikan bahwa book tax differences

berpengaruh terhadap pertumbuhan laba. Tang dan Firth (2008) menyatakan

bahwa book tax differences yang besar menghasilkan reaksi pasar terhadap harga

saham menjadi rendah. Selain itu mereka juga menemukan bahwa book tax

differences berhubungan negatif dengan laba satu tahun ke depan. Hal itu

mengindikasikan bahwa informasi mengenai book tax differences berguna untuk

memprediksi kinerja perusahaan di masa depan.

Penelitian-penelitian yang telah dilakukan sebelumnya menunjukkan bahwa

book tax differences dapat memberikan informasi mengenai karakteristik laba

perusahaan dan kinerja perusahaan masa depan. Informasi tersebut diperoleh

bukan hanya akibat adanya praktik manajemen laba yang dilakukan perusahaan,

tetapi juga karena adanya perbedaan aplikasi antara ketentuan akuntansi

4

berdasarkan Standar Akuntansi Keuangan dengan ketentuan fiskal berdasarkan

Undang-Undang perpajakan. Hal ini dibuktikan oleh Jackson (2009) yang

membuktikan bahwa hubungan antara book tax differences dengan pertumbuhan

laba tidak selalu disebabkan oleh manajemen laba, tetapi juga disebabkan oleh

perlakuan transaksi ekonomi yang berbeda serta tarif pajak efektif yang

berfluktuasi.

Memahami hubungan antara perbedaan laba akuntansi dan laba fiskal

merupakan hal yang penting karena informasi tersebut dapat memberikan bukti

mengenai kegunaan penghasilan kena pajak dalam menentukan nilai perusahaan

(Jackson, 2009). Berdasarkan hal tersebut maka penelitian ini bertujuan untuk

mengetahui manfaat book tax differences dalam memberikan informasi mengenai

kinerja perusahaan yang tercermin dalam pertumbuhan laba. Dalam penelitian ini,

book tax differences dibagi menjadi dua komponen, yaitu perbedaan permanen

dan perbedaan temporer. Pertumbuhan laba, diukur dari perubahan pada laba

bersih akuntansi. Dalam penelitiannya, Jackson (2009) memisahkan pertumbuhan

pada laba menjadi dua komponen, yaitu laba sebelum pajak dan beban pajak. Hal

ini dikarenakan pertumbuhan berhubungan dengan perubahan pada laba sebelum

pajak atau perubahan pada beban pajak penghasilan masa depan. Namun, dalam

penelitian ini pertumbuhan laba yang akan diteliti dihitung dengan cara

mengurangkan laba periode sekarang dengan laba periode sebelumnya kemudian

dibagi dengan laba pada periode sebelumnya.

II. TELAAH TEORI

2.1 Penelitian Terdahulu

Terdapat beberapa penelitian yang menguji kemampuan book tax differences

dalam memprediksi kinerja perusahaan masa depan terutama yang berhubungan

dengan informasi laba. Penelitian yang dilakukan oleh Phillips, et al. (2003)

memberi bukti bahwa beban pajak tangguhan berguna untuk mendeteksi

5

manajemen laba yang dilakukan perusahaan untuk menghindari kerugian dan

penurunan laba. Sejalan dengan Hanlon (2005) yang menguji peranan book tax

differences dalam mengindikasikan persistensi laba, akrual, dan arus kas untuk

laba satu tahun ke depan. Hasil penelitian menunjukkan bahwa perusahaan

dengan book tax differences dalam jumlah besar serta bernilai positif dan negatif

(large positive book tax differences dan large negative book tax differences)

mempunyai laba yang kurang persisten dibandingkan perusahaan yang

mempunyai book tax differences dalam jumlah kecil (small book tax differences).

Hanlon (2005) menyatakan bahwa investor dapat menafsirkan book tax

differences yang besar sebagai „red flag‟ dan mengurangi harapan mereka

mengenai persistensi laba di masa depan.

Lev dan Nissim (2004) melakukan penelitian dengan mengembangkan “tax

based fundamental” yang didefinisikan sebagai rasio estimasi penghasilan kena

pajak dengan laba bersih. Mereka menemukan bukti bahwa rasio laba akuntansi

terhadap laba fiskal dapat memprediksikan pertumbuhan laba lima tahun kedepan,

dan berhubungan kuat (lemah) dengan return saham masa depan.

Konsisten dengan penelitian Lev dan Nissim (2004), Jackson (2009)

melakukan peneltian untuk menguji hubungan antara book tax differences dan

pertumbuhan laba. Dalam penelitiannya, Jackson membagi book tax differences

menjadi dua komponen, yaitu komponen perbedaan permanen dan perbedaan

temporer. Jackson juga membagi pertumbuhan laba menjadi perubahan pada laba

sebelum pajak dan perubahan pada beban pajak. Hasil penelitian tersebut

membuktikan bahwa terdapat hubungan yang bersifat negatif antara komponen

perbedaaan permanen dengan perubahan di masa depan beban pajak, sedangkan

komponen sementara book tax differences (pajak tangguhan) berhubungan

negatif dengan perubahan dalam laba sebelum pajak masa mendatang.

Di Indonesia, penelitian mengenai perbedaan antara laba akuntansi dan laba

fiskal dilakukan oleh Wiryandari dan Yulianti (2008). Penelitian yang dilakukan

bertujuan untuk meneliti hubungan antara perbedaan laba akuntansi dan laba

6

pajak dengan perilaku manajemen laba dan persistensi laba. Dengan

menggunakan model distribusi laba, hasil penelitian menunjukkan bahwa beban

pajak tangguhan dan akrual tidak terbukti dapat digunakan untuk mendeteksi

manajemen laba dengan tujuan untuk menghindari penurunan laba. Penelitian

juga dilakukan untuk menguji apakah perbedaan laba akuntansi dan laba pajak

dapat digunakan untuk mengukur persistensi laba. Hasil penelitian menunjukkan

bahwa perbedaan laba akuntansi dan laba pajak positif yang besar mempunyai

persistensi laba yang lebih rendah.

Irreza dan Yulianti (2010) baru-baru ini meneliti penggunaan komponen-

komponen pembentuk pajak tangguhan dalam mendeteksi manajemen laba.

Dalam penelitiannya, komponen pajak tangguhan dibagi ke dalam komponen

akrual dan pencadangan atas pendapatan dan beban, kompensasi, depresiasi aset

berwujud, penilaian aset lainnya dan miscellaneous item. Hasil penelitian

menemukan bukti bahwa total perubahan kewajiban pajak tangguhan bersih dan

total akrual dapat mendeteksi kemungkinan perusahaan melakukan aktivitas

manajemen laba untuk menghindari kerugian.

Dari beberapa penelitian yang telah diuraikan tersebut, secara umum dapat

disimpulkan bahwa beda antara laba akuntansi dengan laba kena pajak dapat

memberikan informasi mengenai karakteristik laba yang dihasilkan dan kinerja

masa depan perusahaan.

2.2 Hipotesis

Telah disinggung sebelumnya book-tax differences yang akan dianalisis

dalam penelitian ini dibagi menjadi dua komponen, yaitu perbedaan permanen

dan perbedaan temporer. Perbedaan permanen timbul akibat adanya perbedaan

pengakuan transaksi antara peraturan akuntansi dan peraturan pajak. Perbedaan

permanen terdiri dari penghasilan yang telah dipotong PPh final, penghasilan

yang bukan merupakan objek pajak, pengeluaran yang termasuk dalam non

deductible expense dan tidak termasuk dalam deductible expense.

7

Penghasilan yang diakui dalam peraturan akuntansi dapat menambah laba

perusahaan, namun dalam peraturan pajak penghasilan tersebut tidak diakui dan

harus dikeluarkan dari perhitungan laba fiskal (penghasilan kena pajak). Hal ini

akan menyebabkan laba fiskal (penghasilan kena pajak) menjadi rendah sehingga

akan berpengaruh pada beban pajak yang semakin kecil. Jika penghasilan sebelum

pajak konstan, semakin rendah beban pajak yang dibayarkan maka laba bersih

yang dihasilkan semakin besar.

Hal yang berlawanan akan terjadi pada pengeluaran yang dalam peraturan

akuntansi akan mengurangi laba namun tidak menurut peraturan pajak. Dalam

peraturan akuntansi pengeluaran tersebut akan mengurangi laba, namun dalam

peraturan pajak item tersebut harus dikeluarkan dari penghitungan penghasilan

kena pajak. Hal ini akan mengakibatkan beban yang dibayarkan sebagai

pengurang laba akan menjadi lebih kecil dan penghasilan kena pajak menjadi

lebih besar. Penghasilan kena pajak yang besar berarti beban pajak yang lebih

besar pula. Jika penghasilan sebelum pajak konstan, semakin besar beban pajak

yang harus dibayarkan maka akan memperkecil laba bersih yang dihasilkan.

Penelitian oleh Tang dan Firth (2008) yang memasukkan komponen

perbedaan permanen dalam penelitiannya menemukan bukti bahwa book tax

differences yang besar menandakan bahwa laba perusahaan lebih transitory dan

kurang persisten, menyimpulkan kinerja yang lebih rendah di tahun mendatang

dan menyebabkan harga saham menjadi lebih rendah. Jackson (2009) yang juga

melakukan penelitian dengan menganalisis perbedaan permanen menemukan

bukti bahwa perbedaan permanen berhubungan positif dengan pertumbuhan laba

hanya karena mereka berhubungan negatif dengan perubahan beban pajak.

Maksud dari pernyataan ini adalah semakin tinggi perbedaan permanen maka

semakin rendah beban pajak masa depan, yang berarti bahwa laba bersih masa

depan akan semakin tinggi.

Berdasarkan uraian di atas maka hipotesis yang diajukan adalah:

H1 : Perbedaan permanen berpengaruh terhadap pertumbuhan laba.

8

Beberapa perbedaan temporer dapat timbul apabila penghasilan atau beban

diakui dalam perhitungan laba akuntansi yang berbeda dengan periode saat

penghasilan atau beban tersebut diakui dalam perhitungan laba fiskal, misalnya

perbedaan metode penyusutan dan masa manfaat yang digunakan dalam

penghitungan laba akuntansi dengan laba fiskal. Perbedaan temporer kena pajak

tersebut menyebabkan timbulnya beban pajak tangguhan atau pendapatan pajak

tangguhan. Beban pajak tangguhan akan menimbulkan kewajiban pajak

tangguhan sedangkan pendapatan pajak tangguhan menimbulkan aset pajak

tangguhan.

Besarnya pajak tangguhan bersih berpengaruh terhadap pembayaran pajak

masa depan yang tercermin pada pajak kini di tahun mendatang. Pembalikan

perbedaan temporer akan mempengaruhi pembayaran pajak di masa yang akan

datang. Misalnya, pembalikan kewajiban pajak tangguhan akan meningkatkan

pembayaran pajak masa yang akan datang, sementara pemulihan aset pajak

tangguhan akan mengurangi pembayaran pajak masa depan. Pembayaran pajak

yang semakin meningkat atau semakin menurun akan berpengaruh pada laba

bersih yang akan dihasilkan. Jika penghasilan sebelum pajak konstan, semakin

besar beban pajak yang dibayarkan maka semakin kecil laba bersih yang

dihasilkan, begitu pula sebaliknya.

Perbedaan temporer juga dapat memberi informasi mengenai kinerja ekonomi

masa depan melalui diskresi akrual yang digunakan oleh perusahaan untuk

memanipulasi laba yang tercermin dari beban pajak tangguhan. Pendeteksian

manajemen laba dalam penelitian Philips et al. (2003) menyimpulkan bahwa

beban pajak tangguhan berguna untuk mendeteksi manajemen laba guna

menghindari penurunan laba dan menghindari kerugian, namun tidak demikian

dengan memenuhi perkiraan analis pasar. Penelitian yang dilakukan Hanlon

(2005) menunjukkan bahwa perusahaan yang memiliki perbedaan temporer

(pajak tangguhan) yang besar memiliki laba yang kurang persisten. Jackson

(2009) yang memfokuskan penelitian pada pertumbuhan laba juga menemukan

9

bahwa perbedaan temporer berhubungan negatif dengan pertumbuhan laba

sebelum pajak.

Berdasarkan uraian di atas maka hipotesis yang akan diajukan dalam

penelitian ini adalah sebagai berikut:

H2: Perbedaan temporer berpengaruh terhadap pertumbuhan laba.

III. METODOLOGI PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

3.1.1 Variabel Dependen

Menurut Sekaran (2003:88) variabel dependen adalah variabel yang menjadi

fokus utama peneliti. Variabel dependen dalam penelitian ini adalah pertumbuhan

laba. Laba merupakan indikator kinerja suatu perusahaan. Informasi yang

terkandung di dalam laba bermanfaat bagi pihak yang berkepentingan sebagai

dasar pengambilan keputusan. Pertumbuhan laba merupakan perubahan laba yang

dihasilkan oleh perusahaan dari periode ke periode. Pertumbuhan laba dihitung

dengan cara mengurangkan laba periode sekarang dengan laba periode

sebelumnya kemudian dibagi dengan laba pada periode sebelumnya. Pertumbuhan

laba dirumuskan sebagai berikut:

=

Keterangan:

= pertumbuhan laba

= laba bersih perusahaan i pada tahun t

= laba bersih perusahaan i pada tahun t-1

10

3.1.2 Variabel Independen

3.1.2.1 Perbedaan Permanen ( Permanen Differences)

Adanya perbedaan antara prinsip akuntasi dengan peraturan perpajakan akan

menimbulkan suatu selisih yang mencakup komponen perbedaan permanen dan

perbedaan temporer. Perbedaan permanen timbul akibat adanya suatu transaksi

yang diakui oleh standar akuntansi namun tidak diakui oleh peraturan perpajakan.

Konsekuensinya transaksi tersebut harus dikeluarkan dari laporan laba rugi ketika

menghitung pendapatan kena pajak.

Oleh karena book tax differences dan komponennya memiliki nilai yang

relevan terhadap laba pada tahun berjalan dan dapat digunakan untuk

mengevaluasi kinerja masa depan dan menjelaskan ekuitas perusahaan (Tang dan

Firth, 2008), maka perbedaan permanen digunakan sebagai variabel independen

yang akan melengkapi perbedaan temporer dalam memprediksi pertumbuhan laba.

Perbedaan permanen yang dimaksud dalam penelitian ini diperoleh dari jumlah

perbedaan permanen yang tersaji pada catatan laporan keuangan dibagi dengan

total aset.

3.1.2.2. Perbedaan Temporer (Temporary Differences)

Perbedaan temporer timbul karena standar akuntansi dan peraturan

perpajakan mencatat dan mengakui transaksi pada waktu yang berbeda. Perbedaan

temporer ini mengakibatkan adanya aset pajak tangguhan dan/ atau kewajiban

pajak tangguhan. Perbedaan temporer merupakan refleksi dari kebijakan akrual

(discretionary accruals) tertentu yang diterapkan oleh perusahaan. Kebijakan

akrual ini mengakibatkan adanya suatu perbedaan waktu pengakuan penghasilan

atau biaya antara akuntansi dengan pajak. Mengingat bahwa kebijakan akrual

tersebut memungkinkan manajer melakukan manajemen laba, maka perbedaan

temporer yang mengandung kebijakan akrual tersebut relevan dalam memprediksi

kinerja perusahaan di masa depan. Perbedaan temporer yang dijadikan variabel

dalam penelitian ini diperoleh dari jumlah perbedaan temporer yang terdapat pada

catatan laporan keuangan dibagi dengan total aset.

11

3.1.3 Variabel Kontrol

3.1.3.1 Arus Kas Operasi

Arus kas operasi menunjukkan besarnya aliran masuk yang berasal dari

aktivitas operasi dan aliran keluar yang digunakan untuk aktivitas operasi. Arus

kas operasi sebagai proksi komponen laba permanen merupakan salah satu

komponen nilai prediksi laba dalam menentukan persistensi laba (Wijayanti,

2006), sehingga diperkirakan arus kas operasi akan berhubungan positif dengan

laba masa depan. Arus kas operasi dalam penelitian ini dihitung dari total aliran

kas operasi dikurangi aliran kas dari pos luar biasa dan ditambah pajak

penghasilan kemudian dibagi dengan total aset.

3.1.3.2 Akrual

Wijayanti (2006) menyatakan bahwa akrual adalah proksi komponen laba

transitori. Akrual merupakan item laba sebelum pajak yang tidak mempengaruhi

kas pada periode berjalan (pretax accrual). Komponen akrual kurang persisten

dibandingkan dengan komponen kas. Logika yang mendasarinya adalah

komponen akrual yang memiliki diskresi tinggi mengakibatkan banyak error yang

akan terkoreksi pada laba mendatang (Dechow dan Dichev, 2002 dalam

Wiryandari dan Yulianti, 2008). Dapat disimpulkan bahwa akrual berhubungan

negatif dengan perubahan laba masa depan. Akrual dalam penelitian ini dihitung

sebagai laba akuntansi sebelum pajak dikurangi oleh aliran kas operasi sebelum

pajak. Hasil perhitungan tersebut kemudian dibagi dengan total aset.

3.1.3.3 Perubahan pada ROA

Return on Assets (ROA) atau tingkat profitabilitas merupakan indikator

dalam mengukur kemampuan perusahaan dalam menghasilkan laba. ROA

menunjukkan seberapa efisien manajemen menggunakan asetnya untuk

menghasilkan laba. ROA didapat dengan cara menghitung laba bersih perusahaan

dibagi dengan total aset. Perubahan pada ROA dapat digunakan untuk

mengendalikan tren jangka pendek dan jangka panjang pada laba, sehingga

12

diperkirakan bahwa perubahan pada ROA akan berhubungan positif dengan

perubahan laba masa depan (Jackson, 2009). Perubahan ROA pada penelitian ini

dihitung dari selisih antara ROA pada tahun berjalan dan ROA tahun lalu dibagi

dengan ROA tahun lalu.

3.2 Populasi dan Sampel

Populasi yang akan menjadi pengamatan dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2007-

2009. Pemilihan sampel dalam penelitian ini menggunakan metode purposive

sampling. Beberapa kriteria yang harus dipenuhi dalam penentuan sampel

penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di BEI dan mempublikasikan

laporan keuangan auditan per 31 Desember secara konsisten dan lengkap

dari tahun 2007-2009 dan tidak di-delisting selama periode pengamatan

penelitian.

2. Laporan keuangan dinyatakan dalam mata uang rupiah. Dikarenakan

penelitian dilakukan di Indonesia maka laporan keuangan yang digunakan

adalah yang dinyatakan dalam Rupiah.

3. Perusahaan tidak mengalami kerugian dalam laporan keuangan komersial

dan laporan keuangan fiskal selama tahun pengamatan. Alasannya adalah

kerugian dapat dikompensasi ke masa depan (carryforward) menjadi

pengurang biaya pajak tangguhan dan diakui sebagai aset pajak tangguhan

sehingga dapat mengaburkan arti book tax differences (Hanlon, 2005).

4. Perusahaan tidak melakukan kompensasi pajak akibat rugi selama tahun-

tahun sebelumnya.

5. Memiliki kelengkapan informasi yang dibutuhkan terkait dengan

indikator- indikator perhitungan yang dijadikan variabel pada penelitian

ini.

13

3.3 Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah data sekunder yang mengacu

pada informasi yang dikumpulkan dari sumber yang telah ada. Data ini berupa

laporan keuangan Perusahaan Manufaktur yang dipublikasikan di Bursa Efek

Indonesia pada tahun 2007-2009. Sumber data tersebut berasal dari Indonesian

Capital Market Directory (ICMD) tahun 2007-2009, Fact Book tahun 2008-2010,

website IDX yaitu www.idx.co.id, dan Pojok BEI Universitas Diponegoro.

3.4 Metode Pengumpulan Data

Metode pengumpulan data sekunder pada penelitian ini adalah dengan

metode dokumentasi. Metode dokumentasi dilakukan dengan cara mempelajari

dokumen-dokumen yang relevan baik dari kepustakaan maupun pencarian melalui

internet untuk memperoleh informasi- informasi serta data-data yang diperlukan.

3.5 Metode Analisis

Dalam penelitian ini metode analisis yang digunakan adalah dengan metode

analisis regresi.

3.5.1 Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskriptifkan variabel-variabel dalam

penelitian ini. Uji statistik deskriptif digunakan untuk mengetahui gambaran

umum atau karakteristik data yang digunakan dalam penelitian ini. Alat analisis

yang digunakan adalah nilai rata-rata (mean), distribusi frekuensi, nilai minimum

dan maksimum serta deviasi standar.

3.5.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi yang diperoleh dapat menghasilkan

estimator linier yang BLUE (Best Linear Unbiased Estimator) perlu dilakukan uji

asumsi klasik. Dalam uji asumsi klasik ini model analisis yang digunakan akan

menghasilkan estimator yang tidak bias apabila memenuhi beberapa asumsi klasik

sebagai berikut:

14

3.5.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Analisis statistik

yang digunakan dalam penelitian ini untuk menguji normalitas residual yaitu uji

one sample kolmogrov-smirnov test. Dalam uji ini akan digunakan uji one sample

kolmogorov-Smirnov dengan menggunakan taraf signifikansi 0,05. Data

dinyatakan berdistribusi normal jika signifikansi lebih besar dari 5% atau 0,05.

3.5.2.2 Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah di dalam model regresi

ditemukan adanya korelasi antar variabel bebas. Untuk mendeteksi ada atau

tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai tolerance

(tolerance value) dan nilai Variance Inflation Factor (VIF). Apabila nilai

tolerance lebih dari 0,10 atau nilai VIF kurang dari 10 maka dapat dikatakan

bahwa tidak terjadi multikolinieritas antar variabel dalam model regresi.

3.5.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Untuk mendeteksi ada atau tidaknya heteroskedastisitas, penelitian ini

menggunakan Uji Glejser. Uji Glejser dilakukan dengan meregres nilai absolut

residual terhadap variabel independen. Dalam pengambilan keputusan dapat

dilihat dari koefisien parameter, jika nilai probabilitas signifikansinya di atas 0,05

maka dapat disimpulkan tidak terjadi heteroskedastisitas. Namun sebaliknya, jika

nilai probabilitas signifikansinya di bawah 0,05 maka dapat dikatakan telah terjadi

heteroskedastisitas.

3.5.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier berganda ada korelasi antara kesalahan penganggu pada periode t dengan

kesalahan penganggu pada periode t-1 (sebelumnya). Autokorelasi dapat

15

diketahui melalui uji Durbin – Watson (DW test). Jika d lebih kecil dibandingkan

dengan d1 atau lebih besar dari 4-d1, maka Ho ditolak yang berarti terdapat

autokolerasi. Jika d terletak diantara du dan 4-du, maka Ho diterima yang berarti

tidak ada autokolerasi.

3.5.3 Pengujian Hipotesis

Dalam melakukan pengujian hipotesis penelitian ini, uji statistik yang

digunakan adalah analisis regresi. Analisis regresi bertujuan untuk mengukur

kekuatan hubungan antara dua variabel atau lebih, selain itu juga menunjukkan

arah hubungan antara variabel dependen dengan variabel independen. Persamaan

regresi dalam penelitian ini adalah sebagai berikut:

NI = +

PERM +

TEMP +

CFO +

ACC +

ROA +

Keterangan:

= Pertumbuhan laba

= Jumlah perbedaan permanen

= Jumlah perbedaan temporer

= Arus Kas Operasi

ACC = Total akrual

= Perubahan ROA

= error

3.5.3.1 Koefisien determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa besar

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

deteminasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variabel dependen sangat

terbatas. Nilai yang mendekati satu berarti variabel-variabel independen

16

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghozali,2006).

3.5.3.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji F digunakan untuk mengetahui pengaruh variabel independen secara

simultan terhadap variabel dependen. Jika nilai signifikan > 0,05 berarti secara

bersama-sama variabel independen tidak mempunyai pengaruh terhadap variabel

dependen. Jika nilai signifikan < 0,05 berarti secara bersama-sama variabel

dependen mempunyai pengaruh terhadap variabel independen.

1.5.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t digunakan untuk mengetahui seberapa jauh pengaruh satu

variabel independen secara individual dalam menjelaskan variasi variabel

dependen (Ghozali, 2006). Apabila nilai probabilitas signifikansi < 0.05, maka

suatu variabel independen merupakan penjelas yang signifikan terhadap variabel

dependen.

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Objek penelitian adalah perusahaan manufaktur yang terdapat di Bursa Efek

Indonesia (BEI) selama tahun 2007-2009. Penentuan sampel penelitian dilakukan

dengan metode purposive sampling berdasarkan kriteria tertentu. Berdasarkan

proses pemilihan sampel diperoleh 39 perusahaan yang memenuhi kriteria sampel

penelitian. Dengan menggabungkan data penelitian selama 3 tahun dalam satu

analisis, maka jumlah observasi dalam penelitian adalah 117 observasi. Ringkasan

prosedur seleksi sampel dapat dilihat pada tabel 4.1:

17

Tabel 4.1

Proses Seleksi Sampel Penelitian

KETERANGAN JUMLAH

Total perusahaan manufaktur yang terdaftar di BEI menurut

ICMD 2009

149

Data laporan keuangan tidak berhasil diperoleh secara fisik

baik melalui pojok BEI maupun website

(15)

Perusahaan yang delisting selama periode tahun 2007-2009 (7)

Perusahaan yang menerbitkan laporan keuangan tidak dalam

bentuk rupiah

(4)

Perusahaan manufaktur yang mengalami rugi dan terkena

kompensasi rugi untuk pembayaran pajak selama periode

pengamatan

(84)

Total perusahaan manufaktur yang digunakan sebagai

sampel penelitian

39

Sumber: Data sekunder yang diolah, 2011

4.2 Analisis Data

4.2.1 Analisis Statistik Deskriptif

Gambaran umum sampel dengan variabel pertumbuhan laba, perbedaan

permanen, perbedaan temporer, arus kas operasi, akrual, dan perubahan ROA

dapat dilihat pada tabel statistik deskriptif berikut:

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

NI 117 -19 120 1.76 11.398

PERM 117 -9 9 .60 4.129

TEMP 117 -9 9 1.32 3.807

OCF 117 -9 9 .78 3.119

ACC 117 -9 7 -1.41 4.134

ROA 117 -15 108 1.57 10.483

Valid N (listwise)

117

18

Sumber: Data sekunder yang diolah, 2010

Hasil analisis deskriptif di atas menunjukkan bahwa jumlah observasi (N)

dari penelitian ini ada 117 observasi. Dari 117 observasi terhadap sampel, nilai

variabel pertumbuhan laba yang terkecil adalah -19 dan yang terbesar adalah 120.

Hal ini berarti pertumbuhan laba perusahaan sampel yang terendah adalah sebesar

-19% dan yang tertinggi sebesar 120% dengan nilai rata-rata pertumbuhan laba

perusahaan sampel sebesar 1,76%. Standar deviasi sebesar 11,398 menunjukkan

variasi yang terdapat dalam variabel pertumbuhan laba. Pada variabel perbedaan

permanen (PERM), nilai yang terkecil adalah sebesar -9 dan nilai yang tertinggi

sebesar 9. Nilai rata-rata variabel perbedaan permanen sebesar 0,60 dengan

standar deviasi sebesar 4,129. Variabel perbedaan temporer (TEMP) memiliki

nilai yang paling kecil sebesar -9 dan nilai yang terbesar sebesar 9. Nilai rata-rata

variabel sebesar 1,32 dengan standar deviasi sebesar 3,807.

Variabel kontrol berupa arus kas operasi (CFO) menunjukkan nilai terkecil

sebesar -9 dan nilai yang terbesar 9 dengan nilai rata-rata sebesar 0,78. Standar

deviasi sebesar 3,119 menunjukkan variasi yang terdapat dalam variabel arus kas

operasi. Pada variabel akrual (ACC), nilai terkecil sebesar -9 dan nilai terbesar

sebesar 7. Nilai rata-rata variabel akrual adalah -1,41 dengan standar deviasi

sebesar 4,134 menunjukkan variasi yang terdapat dalam variabel akrual. Variabel

perubahan ROA ( ROA) memiliki nilai terkecil sebesar -15 dan yang terbesar

108. Nilai rata-rata variabel ini adalah 1,57 dengan standar deviasi sebesar 10,483.

4.2.2 Uji Asumsi Klasik

Hasil uji normalitas yang tercantum pada lampiran menunjukkan bahwa data

tidak terdistribusi secara normal. Hal ini berarti menyalahai asumsi klasik. Agar

data terdistribusi secara normal maka model regresi diubah menjadi semilog, yaitu

mengubah variabel dependen dalam bentuk logaritma. Adapun persamaan

regresinya menjadi sebagai berikut:

19

Setelah dilakukan pengujian diperoleh hasil bahwa data telah terdistribusi secara

normal, sehingga disimpulkan bahwa model regresi semilog ini layak dipakai.

Hasil uji multikolinearitas yang tercantum pada lampiran memperlihatkan

bahwa semua variabel penelitian memiliki nilai VIF < 10 dan nilai tolerance >

0,1. Dengan demikian dapat disimpulkan bahwa model regresi yang akan

digunakan dalam penelitian ini, tidak memiliki problem multikolinearitas. Hasil

uji autokorelasi yang tercantum pada lampiran menunjukkan bahwa angka

Durbin-Watson (D-W) adalah sebesar 1,983. Hal ini dapat disimpulkan bahwa

model regresi yang akan digunakan di dalam penelitian ini tidak terdapat masalah

autokorelasi karena angka Durbin-Watson nya berada di antara du (1,802) sampai

dengan 4-du (4 – 1,802 = 2,198). Hasil uji heteroskedastisitas yang menggunakan

uji Glejser (tercantum di lampiran) menunjukkan bahwa nilai t-statistik dari

seluruh variabel independen tidak ada yang signifikan secara statistik, sehingga

dapat disimpulkan bahwa model regresi tidak mengalami masalah

heteroskedastisitas.

4.2.3 Pengujian Hipotesis

4.2.3.1 Uji Koefisien Determinasi ( R2

)

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel independen terhadap

variabel dependen. Hasil dari koefisien determinasi dapat dilihat pada tabel 4.8 di

bawah ini:

Tabel 4.8 Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .661a .438 .341 .90200

a. Predictors: (Constant), ROA, ACC, PERM, TEMP, OCF

b. Dependent Variable: lnNI

Sumber: Data sekunder diolah, 2011

20

Dari tabel di atas diketahui bahwa besarnya Adjusted R2 adalah 0,341, hal ini

berarti 34,1% variasi pertumbuhan laba dapat dijelaskan oleh variasi variabel

independen yaitu perbedaan permanen (PERM) dan perbedaan temporer (TEMP),

serta variabel kontrol berupa arus kas operasi (OCF), total akrual (ACC), dan

perubahan ROA ( ROA), sedangkan sisanya sebesar 65,9 % dijelaskan oleh

sebab-sebab lain di luar model.

4.2.3.2 Uji Signifikansi Simultan (Uji Statistik F)

Uji pengaruh simultan digunakan untuk mengetahui apakah variabel

independen secara bersama-sama atau simultan mempengaruhi variabel dependen.

Hasil uji F dalam penelitian dapat dilihat pada tabel di bawah ini:

Tabel 4.9 Hasil Signifikansi Simultan (Uji Statistik F)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 18.356 5 3.671 4.512 .004a

Residual 23.594 29 .814

Total 41.950 34

a. Predictors: (Constant), ROA, ACC, PERM, TEMP, OCF

b. Dependent Variable: lnNI

Sumber: Data sekunder diolah, 2011

Dari uji ANOVA atau F test didapat nilai F hitung sebesar 4,512 dengan

probabilitas 0,004. Karena probabilitas jauh lebih kecil dari 0,05, maka model

regresi dapat digunakan untuk memprediksi pertumbuhan laba ( NI ) atau dapat

dikatakan bahwa perbedaan permanen (PERM), perbedaan temporer (TEMP),

arus kas operasi (CFO), akrual (ACC), dan perubahan ROA ( ROA) secara

bersama-sama berpengaruh terhadap pertumbuhan laba ( NI).

21

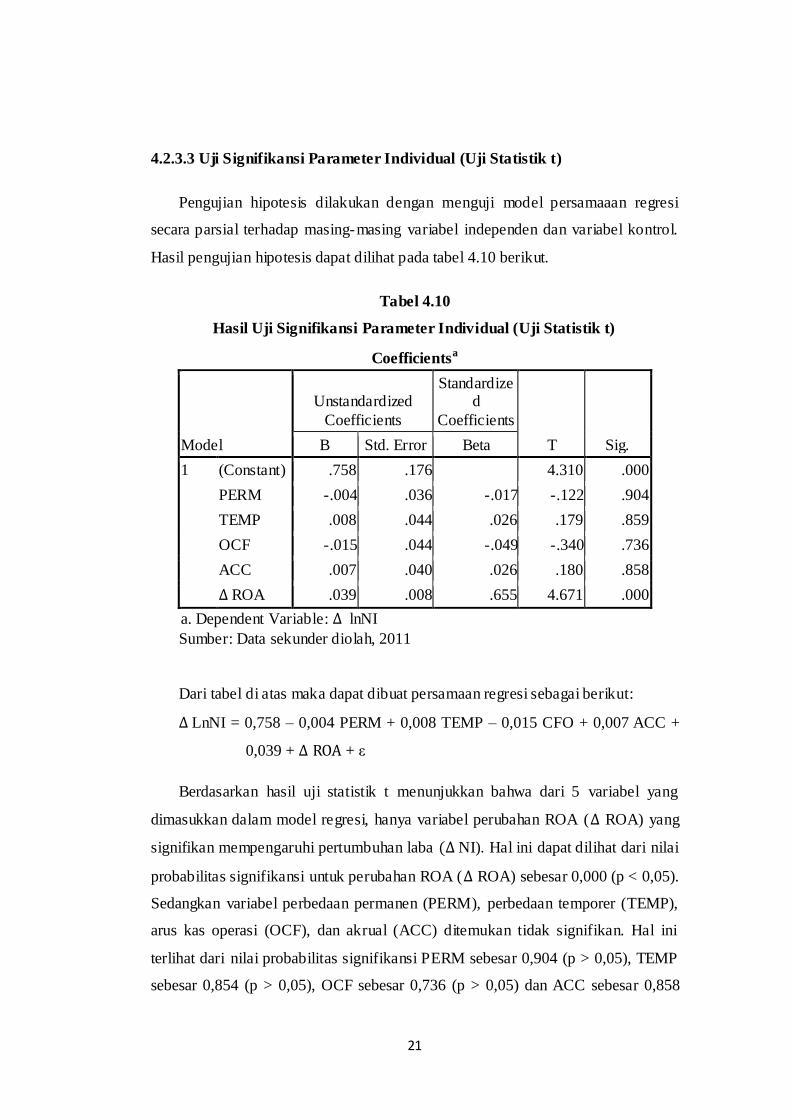

4.2.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian hipotesis dilakukan dengan menguji model persamaaan regresi

secara parsial terhadap masing-masing variabel independen dan variabel kontrol.

Hasil pengujian hipotesis dapat dilihat pada tabel 4.10 berikut.

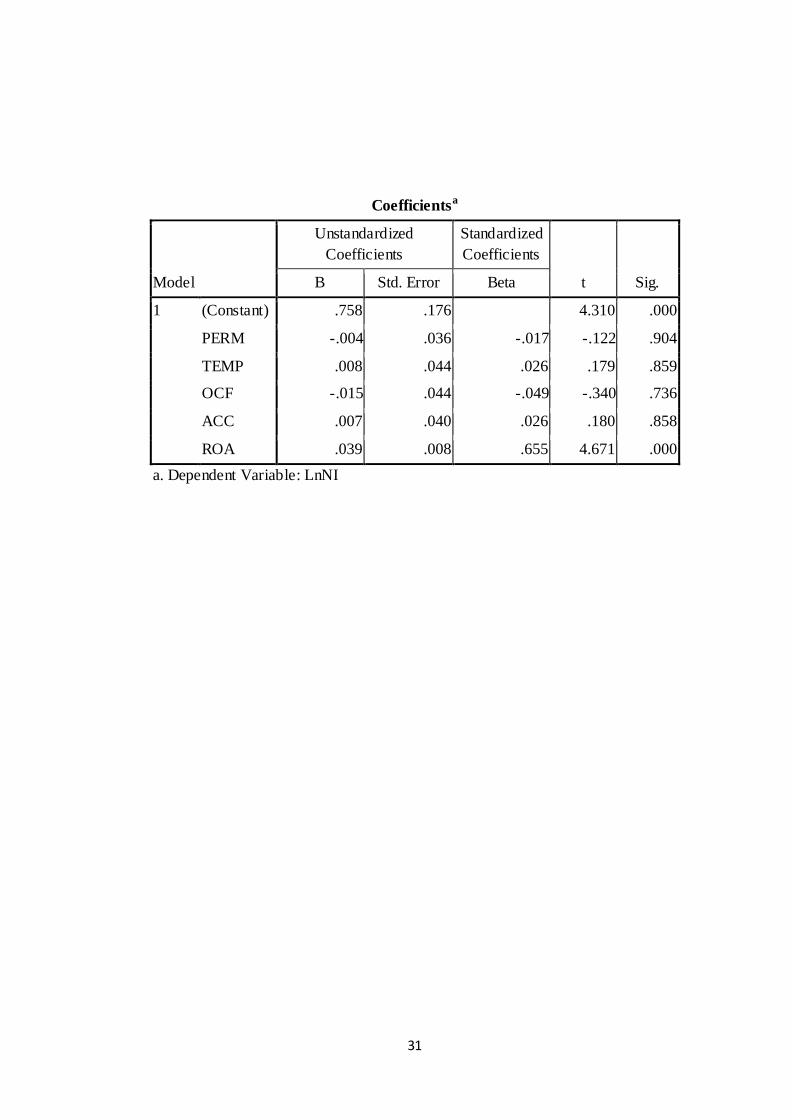

Tabel 4.10

Hasil Uji Signifikansi Parameter Individual (Uji Statistik t)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) .758 .176 4.310 .000

PERM -.004 .036 -.017 -.122 .904

TEMP .008 .044 .026 .179 .859

OCF -.015 .044 -.049 -.340 .736

ACC .007 .040 .026 .180 .858

ROA .039 .008 .655 4.671 .000

a. Dependent Variable: lnNI

Sumber: Data sekunder diolah, 2011

Dari tabel di atas maka dapat dibuat persamaan regresi sebagai berikut:

LnNI = 0,758 – 0,004 PERM + 0,008 TEMP – 0,015 CFO + 0,007 ACC +

0,039 + +

Berdasarkan hasil uji statistik t menunjukkan bahwa dari 5 variabel yang

dimasukkan dalam model regresi, hanya variabel perubahan ROA ( ROA) yang

signifikan mempengaruhi pertumbuhan laba NI). Hal ini dapat dilihat dari nilai

probabilitas signifikansi untuk perubahan ROA ( ROA) sebesar 0,000 (p < 0,05).

Sedangkan variabel perbedaan permanen (PERM), perbedaan temporer (TEMP),

arus kas operasi (OCF), dan akrual (ACC) ditemukan tidak signifikan. Hal ini

terlihat dari nilai probabilitas signifikansi PERM sebesar 0,904 (p > 0,05), TEMP

sebesar 0,854 (p > 0,05), OCF sebesar 0,736 (p > 0,05) dan ACC sebesar 0,858

22

(p > 0,05). Jadi dapat disimpulkan bahwa pertumbuhan laba NI) hanya

dipengaruhi oleh perubahan ROA ( ROA).

4.3.3 Interpretasi Hasil

Hasil pengujian hipotesis pertama (H1) mengenai pengaruh perbedaan

permanen (PERM) terhadap pertumbuhan laba menunjukkan nilai t sebesar -0,122

dengan signifikansi sebesar 0,904. Nilai signifikansi pengujian tersebut lebih

besar dari 0,05. Hal ini menunjukkan bahwa variabel perbedaan permanen

(PERM) tidak mempunyai pengaruh terhadap pertumbuhan laba. Oleh karena itu,

hipotesis 1 (H1) dalam penelitian ini yang menyatakan ―Perbedaan permanen

berpengaruh terhadap pertumbuhan laba‖ ditolak. Perbedaan permanen

mempunyai arah koefisien negatif namun tidak signifikan terhadap pertumbuhan

laba.

Perbedaan permanen yang tidak berpengaruh secara signifikan terhadap

pertumbuhan laba merupakan dampak dari jumlah perbedaan permanen yang

tidak terlalu signifikan besarnya terhadap jumlah laba kena pajak (penghasilan

kena pajak). Perbedaan permanen yang dapat menjadi pengurang atau penambah

laba kena pajak dengan jumlah yang tidak signifikan tidak akan terlalu

berpengaruh terhadap perubahan jumlah beban pajak kini. Pajak kini merupakan

komponen pembentuk beban pajak penghasilan di samping pajak tangguhan.

Jumlah pajak kini tentu memiliki pengaruh yang besar terhadap jumlah beban

pajak penghasilan. Beban pajak penghasilan merupakan pengurang laba sebelum

pajak menjadi laba bersih. Hal tersebut menjelaskan alasan mengapa perbedaan

permanen tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

Hasil pengujian terhadap perbedaan temporer menunjukkan bahwa variabel

perbedaan temporer memiliki hubungan arah positif namun tidak signifikan. Hasil

pengujian menunjukkan nilai t sebesar 0,179 dengan signifikansi sebesar 0,859.

Nilai probabilitas signifikansi tesebut lebih besar dari 0,05, sehingga dapat

disimpulkan bahwa variabel perbedaan temporer (TEMP) tidak mempunyai

pengaruh terhadap pertumbuhan laba. Dengan demikian, hipotesis 2 (H2) dalam

23

penelitian ini yang menyatakan ―Perbedaan temporer berpengaruh terhadap

pertumbuhan laba‖ ditolak.

Perbedaan temporer tidak berpengaruh pada beban pajak penghasilan. Untuk

perbedaan temporer dengan koreksi positif, jumlah yang dikoreksi akan

menambah penghitungan beban pajak kini. Namun, di sisi lain koreksi fiskal

tersebut menimbulkan penghasilan pajak tangguhan. Hal itu menyebabkan jumlah

perbedaan temporer yang tadinya dapat menambah pajak penghasilan melalui

pajak kini selanjutnya akan dihapus melalui pengurangan pajak penghasilan

dalam bentuk penghasilan pajak tangguhan. Begitu pula dengan perbedaan

temporer dengan koreksi negatif. Untuk perbedaan temporer dengan koreksi

negatif, jumlah yang dikoreksi akan mengurangi penghitungan beban pajak kini.

Namun, di sisi lain koreksi fiskal tersebut akan menimbulkan beban pajak

tangguhan. Hal itu menyebabkan jumlah perbedaan temporer yang tadinya dapat

mengurangi pajak penghasilan melalui pajak kini selanjutnya akan dihapus

melalui penambahan pajak penghasilan dalam bentuk beban pajak tangguhan.

Perbedaan temporer berpengaruh terhadap beban pajak perusahaan melalui

aset pajak tangguhan dan kewajiban pajak tangguhan. Kenaikan neto aset pajak

tangguhan menyebabkan pengurangan beban pajak perusahaan, sebaliknya

kenaikan neto kewajiban pajak tangguhan menyebabkan kenaikan beban pajak

perusahaan. Jumlah kenaikan neto aset pajak tangguhan ataupun kewajiban pajak

tangguhan tidak terlalu signifikan besarnya terhadap beban pajak penghasilan,

sehingga tidak akan mempengaruhi pertumbuhan laba.

Hasil penelitian ini tidak sesuai dengan penelitian Jackson (2009) yang

menyatakan bahwa book tax differences berpengaruh terhadap pertumbuhan laba.

Pernyataan tersebut disimpulkan dari hasil penelitian Jackson (2009) yang

menemukan bukti bahwa perbedaan permanen berhubungan negatif terhadap

perubahan beban pajak sedangkan perbedaan temporer berhubungan negatif

dengan laba sebelum pajak. Hasil penelitian ini berbeda dengan penelitian

Jackson (2009) dikarenakan setting penelitian yang dilakukan berbeda. Jackson

24

(2009) melakukan penelitian terhadap perusahaan-perusahaan di Amerika yang

memiliki peraturan perpajakan yang berbeda dengan peraturan perpajakan di

Indonesia.

V. SIMPULAN, KETERBATASAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menguji pengaruh book tax differences yang

diproksi dengan perbedaan permanen dan perbedaan temporer terhadap

pertumbuhan laba. Sampel yang digunakan dipilih berdasarkan purposive

sampling dengan kriteria tertentu dan didapat jumlah sampel sebanyak 39

perusahaan. Untuk mengontrol hubungan antara book tax differences yang

diproksi dengan perbedaan permanen dan perbedaan temporer terhadap

pertumbuhan laba maka digunakan variabel kontrol berupa arus kas operasi,

akrual, dan perubahan ROA.

Penelitian ini menyimpulkan bahwa baik perbedaan permanen maupun

perbedaan temporer tidak berpengaruh signifikan terhadap pertumbuhan laba. Hal

tersebut disebabkan oleh jumlah perbedaan permanen maupun perbedaan

temporer yang tidak signifikan dalam mempengaruhi jumlah laba kena pajak yang

merupakan dasar perhitungan untuk beban pajak kini.

5.2 Keterbatasan

Dalam penelitian ini mengandung beberapa keterbatasan di antaranya

penelitian ini tidak membagi komponen book-tax differences menjadi normal

(abnormal) book-tax differences untuk membedakan apakah perbedaan laba

akuntansi dan laba fiskal yang terjadi disebabkan oleh tindakan oprotunistik pihak

manajemen atau perbedaan aplikasi ketentuan Standar Akuntansi Keuangan dan

Undang-Undang perpajakan. Keterbatasan lainnya yaitu jumlah sampel yang

digunakan dalam penelitian relatif sedikit, yaitu 39 perusahaan manufaktur,

sehingga hasil penelitian ini tidak dapat digunakan sebagai dasar generalisasi.

25

Sedikitnya perusahaan yang digunakan sebagai sampel karena terdapat beberapa

data laporan keuangan yang tidak lengkap serta penelitian hanya berfokus pada

perusahaan yang mendapatkan laba selama periode pengamatan.

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan dalam penelitian ini, maka saran

yang dapat diberikan antara lain:

1. Pada penelitian selanjutnya sebaiknya komponen book tax differences

dibagi menjadi normal (abnormal) book-tax differences dalam model

regresi untuk mendapatkan hasil yang lebih akurat atas penyebab

timbulnya book tax differences dan pengaruh yang disebabkan book tax

differences tersebut.

2. Penelitian selanjutnya dapat membandingkan variabel perbedaan

permanen dan variabel perbedaan temporer dengan tax to book ratio

sebagai proksi book tax differences yang telah mencakup perbedaan

permanen dan perbedaan temporer untuk menguji pengaruhnya terhadap

pertumbuhan laba.

3. Menggunakan sampel perusahaan baik yang laba maupun rugi dan

mengembangkan model penelitian ini pada sektor lain selain sektor

manufaktur.

4. Periode pengamatan pada penelitian ini relatif pendek, yaitu selama tiga

tahun. Untuk penelitian selanjutnya, periode tahun pengamatan sebaiknya

diperpanjang dengan periode atau rentang waktu yang berbeda.

VI. DAFTAR PUSTAKA

Ayers, B., J.Jiang, and S. K. Laplante. 2008. ‖ Taxable Income as A Performance Measure : The Effects of Tax Planning and Earnings Quality.‖

http://papers.ssrn.com. Diakses tanggal 25 Mei 2010.

26

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, I. dan A. Chariri. 2007. Teori Akuntansi. Semarang: Badan Penerbit Universitas Diponegoro.

Hanlon, M. 2005. ―The Persistence and Pricing of Earnings, Accruals, and Cash Flows When Firms Have Large Book-tax Differences.‖ The Accounting

Review, Vol. 80, No.1, h. 137-166.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan per 1 April 2007. Jakarta : Salemba Empat.

Irreza dan Yulianti. 2010. ―Penggunaan Komponen-Komponen Pembentuk Pajak Tangguhan dalam Mendeteksi Manajemen Laba: Sebuah Pendekatan Baru

di Indonesia‖, Simposium Nasional Akuntansi XIII, Purwokerto.

Jackson, Mark. 2009. ―Book-Tax Differences and Earnings Growth.‖ http://papers.ssrn.com. Diakses tanggal 25 Mei 2010.

Kieso, Donald E., Jerry J. Weygandt dan Terry D. Warfield. 2007. Intermediate Accounting. 12th ed. USA: John Wiley & Sons.

Lev, Baruch. and Dorron Nissim. 2004. ―Taxable Income, Future Earnings, and Equity Values‖. The Accounting Review, Vol. 79, No. 4, h.1039-1074.

Mills, L. and K. Newberry. 2001. ―The Influence of Tax and Non-Tax Costs on

Book-Tax Reporting Differences: Public and Private Firms.‖ The Journal of American Accounting Association, Vol 23, h. 1-19.

Philips, J., M. Pincus, and S. Rego. 2003. ―Earnings Management: New Evidence Based on Deferred Tax Expenses.‖ Working Paper SSRN, http://www.ssrn.com. Diakses tanggal 6 November 2010.

Poernomo, Yosep. 2008. ―Modul Akuntansi Perpajakan.‖ Modul Tidak Dipublikasikan, Badan Pelatihan dan Pendidikan Keuangan.

Resmi, Siti. 2005. Perpajakan Teori dan Kasus. 2 ed. Jakarta: Salemba Empat.

Sekaran, Uma. 2003. Research Methods for Business. 4th ed. United States of

America: John Wiley & Sons, Inc.

Tang, Tanya Y.H. 2006. ―Book-Tax Differences, a Proxy for Earnings Management and Tax Management—Empirical Evidence from China.‖

Working Paper SSRN, http://papers.ssrn.com. Diakses tanggal 25 Mei 2010.

27

Tang, Tanya Y.H. and Michael Firth. 2008. ―Market Perception of the

Information in Book-Tax Differences – An Empirical Study in China’s Capital Markets.‖ http://papers.ssrn.com. Diakses tanggal 23 November 2010.

Wijayanti, Handayani Tri. 2006.‖ Analisis Pengaruh Perbedaan antara Laba Akuntansi dan Laba Fiskal terhadap Persistensi Laba, Akrual, dan Arus

Kas‖, Simposium Nasional Akuntansi IX, Padang.

Wiryandari, Santi Aryn dan Yulianti. 2008. ―Hubungan Perbedaan Laba Akuntansi & Laba Pajak dengan Perilaku Manajemen Laba dan Persistensi

Laba’, Simposium Nasional Akuntansi IX, Padang.

Yulianti. 2005. ―Kemampuan Beban Pajak Tangguhan Mendeteksi Manajemen

Laba.‖ Jurnal Akuntansi dan Keuangan Indonesia, Vol. 2, No. 1, h. 107-129.

Zain, Mohammad. 2008. Manajemen Perpajakan. Jakarta: Salemba Empat.

VII. LAMPIRAN

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

NI 117 -19 120 1.76 11.398

PERM 117 -9 9 .60 4.129

TEMP 117 -9 9 1.32 3.807

OCF 117 -9 9 .78 3.119

ACC 117 -9 7 -1.41 4.134

ROA 117 -15 108 1.57 10.483

Valid N (listwise)

117

28

HASIL UJI ASUMSI KLASIK

1. Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 117

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.53836686

Most Extreme Differences Absolute .192

Positive .192

Negative -.187

Kolmogorov-Smirnov Z 2.076

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

2. Uji Normalitas dengan Model Regresi Semilog

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,,b Mean .0000000

Std. Deviation .83303708

Most Extreme Differences Absolute .213

Positive .213

Negative -.137

Kolmogorov-Smirnov Z 1.263

Asymp. Sig. (2-tailed) .082

a. Test distribution is Normal.

b. Calculated from data.

29

3. Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta

Toleranc

e VIF

1 (Constant) .758 .176 4.310 .000

PERM -.004 .036 -.017 -.122 .904 .967 1.034

TEMP .008 .044 .026 .179 .859 .940 1.064

OCF -.015 .044 -.049 -.340 .736 .928 1.077

ACC .007 .040 .026 .180 .858 .959 1.042

ROA .039 .008 .655 4.671 .000 .986 1.014

a. Dependent Variable: lnNI

4. Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constan

t)

.742 .069

10.784 .000

PERM -.024 .014 -.295 -1.721 .096

TEMP .024 .017 .244 1.403 .171

OCF -.001 .017 -.013 -.075 .941

ACC -.006 .016 -.060 -.351 .728

ROA -.005 .003 -.233 -1.370 .181

a. Dependent Variable: AbsUt

30

5. Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

Durbin-Watson

1 .661a .438 .341 .90200 1.983

a. Predictors: (Constant), ROA, ACC, PERM, TEMP, OCF

b. Dependent Variable: lnNI

HASIL UJI HIPOTESIS

Variables Entered/Removed

Model

Variables

Entered

Variables

Removed Method

1 ROA, ACC,

PERM,

TEMP, OCF a

. Enter

a. All requested variables entered.

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .661a .438 .341 .90200

a. Predictors: (Constant), ROA, ACC, PERM, TEMP, OCF

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 18.356 5 3.671 4.512 .004a

Residual 23.594 29 .814

Total 41.950 34

a. Predictors: (Constant), ROA, ACC, PERM, TEMP, OCF

b. Dependent Variable: LnNI

31

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .758 .176 4.310 .000

PERM -.004 .036 -.017 -.122 .904

TEMP .008 .044 .026 .179 .859

OCF -.015 .044 -.049 -.340 .736

ACC .007 .040 .026 .180 .858

ROA .039 .008 .655 4.671 .000

a. Dependent Variable: LnNI