Embed Size (px)

Citation preview

1

ANALISIS PENGARUH LUAS LAHAN, PRODUKSI, DAN

HARGA TERHADAP EKSPOR TEBU DI INDONESIA

TAHUN 1985 - 2015

DENGAN PENDEKATAN ECM

Oleh :

Joko Prihatin (20150430222)

Kelas : A

ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

2017/ 2018

2

ANALISIS PENGARUH LUAS LAHAN, PRODUKSI, DAN

HARGA TERHADAP EKSPOR TEBU DI INDONESIA

TAHUN 1985 - 2015

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh luas lahan, produksi, dan

harga terhadap ekspor tebu baik dalam jangka panjang maupun jangka pendek, dengan

menggunakan metode Error Correction Mechanism (ECM). Data dalam bentuk timeseries

selama periode 1985-2015. Dari hasil penelitian yang telah dilakukan, dapat disimpulkan bahwa

pada jangka pendek dan jangka panjang, variabel luas lahan perkebunan tebu, produksi tebu, dan

harga ekspor tebu secara signifikan berpengaruh positif terhadap volume/jumlah ekspor tebu di

Indonesia. Sedangkan variabel pengeluaran pemerintah tidak berpengaruh terhadap pendapatan

nasional di Indonesia.

Kata kunci : ekspor tebu, luas lahan perkebunan tebu, produksi tebu, harga tebu

3

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Tebu atau saccharum officinarum (sugarcane) termasuk tanaman jenis rumput-rumputan

yang dimanfaatkan air dari batangnya untuk bahan baku gula dan vetsin. Tanaman ini hanya

tumbuh di daerah tropis, tanah yang dibutuhkan untuk berkembang yaitu alluvial, grumosol,

latosol dan regusol dengan ketinggian 0-600 m dpl.

Di Indonesia, industri gula berbahan baku tanaman tebu telah ada sejak era penjajahan

Belanda. Industri gula tergolong industri yang keberadaannya tua di dunia. Hal ini dapat diihat

dari sejarah industri gula di Thailand yang telah berdiri sejak abad ke-13, di Brasil sejak abad ke-

15, dan di Indonesia diperkirakan telah ada sejak abad ke-16. Indonesia pernah mengalami era

kejayaan industri gula pada tahun 1930-an dengan jumlah pabrik gula (PG) yang beroperasi 179

pabrik, produktivitas sekitar 14,80%, dan rendemen 11%−13,80%. Produksi puncak mencapai

hingga 3 juta ton dan ekspor gula sebesar 2,40 juta ton. Keberhasilan tersebut didukung oleh

kemudahan dalam memperoleh lahan yang subur, tenaga kerja murah, prioritas irigasi, dan

disiplin dalam penerapan teknologi (Susila et al., 2005a).

Pada periode 1989-1999 , industri gula Indonesia mulai menghadapi berbagai masalah

yang serius, antara lain ditunjukkan oleh volume impor gula yang terus meningkat dengan laju

21,62%/tahun pada periode tersebut, padahal laju impor pada dekade sebelumnya (1979−1989)

hanya 0,98%/tahun. Hal ini terjadi karena konsumsi meningkat dengan laju 2,56%/tahun pada

periode 1989−1999, sementara produksi gula dalam negeri menurun dengan laju -2,02%/tahun

(Pakpahan, 2000). Pada tahun 1997-2002, produksi gula bahkan mengalami penurunan dengan

laju 6,14%/tahun (Dewan Gula Indonesia, 2002). Penurunan produksi dan kenaikan defisit yang

dihadapi Indonesia disebabkan oleh berbagai faktor internal dan eksternal yang saling terkait.

Disamping disebabkan oleh penurunan efisiensi di tingkat usahatani dan PG (Pakpahan, 2000),

berbagai faktor kebijakan pemerintah, khususnya untuk periode tahun 1982-2000, juga

berpengaruh secara signifikan terhadap kemuduran industri gula Indonesia (Susila, et al. 2005b).

Walaupun kebijakan pemerintah akhir-akhir ini dipandang pro-petani, banyak pula yang

melihatnya sebagai kebijakan parsial (tidak komprehensif) dan kurang jelas keterkaitannya

antara satu sektor dengan sektor lain dalam kerangka pengembangan industri gula yang efisien

(Mardianto, et al. 2005).

Pembangunan industri gula yang efisien memerlukan suatu rancangan kebijakan yang

menyeluruh, mempunyai keterkaitan dan keselarasan yang jelas antara satu kebijakan dengan

yang lain, dan terintegrasi sehingga cukup efektif untuk mencapai tujuan yang sama (Mardianto,

et al. 2005). Dalam perumusan kebijakan, data pendukung dibutuhkan sebagai bahan untuk

mendefinisikan permasalahan yang akan dijawab melalui kebijakan serta sebagai bagian dari

agen kontrol bagi kebijakan itu sendiri.

4

Dalam outlook komoditas tebu ini, disajikan keragaan komoditas tebu di Indonesia dan

dunia, serta hasil analisis proyeksi produksi dan konsumsi tebu/gula di Indonesia pada periode

2016-2020, yang diharapkan dapat berguna sebagai data mentah maupun bagian dari

pengawasan terhadap kebijakan yang telah ada.

1.2 Batasan Masalah

Dari uraian latar belakang diatas, untuk lebih memfokuskan penelitian pada pokok

permasalahan, maka penulis membatasi masalah dalam penelitian ini. Adapun batasan masalah

tersebut sebagai berikut:

1. Menganalisis faktor-faktor yang mempengaruhi volume dari Ekspor (LG_EKS) tebu

dengan menggunakan beberapa faktor internal, yaitu Luas Lahan (LG_LHN), Produksi

(LG_PRO), dan Harga (LG_HRG).

2. Penelitian ini hanya dilakukan pada Komuditas Tebu di Indonesia.

3. Penelitian hanya dilakukan dengan menggunakan data mulai tahun 1985 sampai dengan

2015.

1.3 Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas dapat dirumuskan masalah dari

penelitian ini adalah:

1. Bagaimana pengaruh luas lahan pertanian tebu terhadap pendapatan ekspor tebu di

Indonesiapada tahun 1985-2015?

2. Bagaimana pengaruh produksi tebu terhadap ekspor tebu di Indonesiapada tahun 1985-2015?

3. Bagaimana pengaruh harga tebu terhadap ekspor tebu di Indonesiapada tahun 1984-2014?

1.4 Tujuan Penelitian

Berdasarkan uraian latar belakang masalah serta perumusan masalah, dapat ditetapkan

tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh antara luas lahan tebu terhadap ekspor tebu di Indonesia pada

tahun 1985-2015.

2. Untuk menganalisis pengaruh antara produksi tebu terhadap ekspor tebu di Indonesiapada

tahun 1985-2015.

3. Untuk menganalisis pengaruh antara harga tebu terhadap ekspor tebu di Indonesiapada tahun

1985-2015.

5

1.5Manfaat Penelitian

Berdasarkan uraian latar belakang masalah serta perumusan masalah, diharapkan manfaat

dari penelitian ini adalah sebagai berikut:

1. Sebagai referensi bagi Mahasiswa, dosen, dan Masyarakat Umum dengan memberikan

informasi tentang ekspor tebu di Indonesia serta faktor-faktor apa saja yang

mempengaruhinya.

2. Dapat memberikan sumbangan pemikiran dalam pengembangan Ilmu Pengetahuan.

3. Memberikan informasi kepada Pemerintah tentang kebijakan yang dikeluarkan yang

berkaitan dengan kenaikan pertumbuhan ekonomi yang berdampak pada ekspor tebu.

6

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

1) Teori Ekspor

Ekspor merupakan salah satu sumber devisa. Untuk mampu mengekspor negara tersebut

harus mampu menghasilkan barang-barang dan jasa yang mampu bersaing di pasar

Internasional. Menurut Deliarnov (1995) Ekspor adalah salah satu komponen atau bagian

dari pengeluaran agregat. Makin banyak jumlah barang yang dapat diekspor maka makin

besar pengeluaran agregat dan makin tinggi pula pendapatan nasional negara yang

bersangkutan. Akan tetapi hal yang sebaliknya belum tentu demikian, dimana pendapatan

nasional yang tinggi akan menjamin ekspor akan tinggi pula.

Ekspor merupakan bentuk paling sederhana dalam perdangangan internasional dan

merupakan suatu strategi dalam memasarkan produksi keluar negeri. Faktorfaktor seperti

pendapatan negara yang di tinjau dari populasi penduduk merupakan dasar pertimbangan

dalam perkembangan ekspor (Kotler dan Amstrong, 1996).

Ekspor adalah penjualan barang dan jasa yang dihasilkan suatu negara ke negara lainnya,

terdiri dari barang berwujud dan jasa-jasa (transport, pinjaman dan investasi). Menurut

Michael Todaro (2000) ekspor adalah kegiatan perdagangan internasional yang memberi

ransangan guna menumbuhkan permintaan dalam negeri yang menyebabkan tumbuhnya

industri-industri pabrik besar, bersamaan dengan struktur positif yang stabil dan lembaga

sosial yang efesien. Menurut Mankiw (2003) ekspor adalah barang dan jasa yang diproduksi

di dalam negeri dan dijual di luar negeri.

Menurut Statistik Perdagangan Indonesia, ekspor adalah perdagangan dengan cara

mengeluarkan barang dari dalam keluar wilayah Pabean Indonesia dengan memenuhi

ketentuan yang berlaku. Daerah pabean yang dimaksud adalah wilayah Republik Indonesia

yang meliputi wilayah darat, perairan, dan ruang udara dialasnya serta tempat-tempat tertentu

di Zona Eksklusif dan Landas Kontinen yang didalamnya berlaku Undang-undang Nomor 10

tahun 1995 tentang kepabean.

Kegiatan ekspor terbagi menjadi 2 jenis, yaitu :

Ekspor Langsung

Ekspor langsung adalah cara menjual barang atau jasa melalui perantara/eksportir yang

bertempat di negara lain atau negara tujuan ekspor. Penjualan dilakukan melalui distributor

7

dan perwakilan penjualan perusahaan. Keuntungannya, produksi terpusat di negara asal dan

kontrol terhadap distribusi lebih baik. Kelemahannya, biaya transportasi lebih tinggi untuk

produk dalam skala besar dan adanya hambatan perdagangan serta Proteksionisme.

Ekspor tidak langsung

Ekspor tidak langsung adalah teknik dimana barang dijual melalui perantara/eksportir

negara asal kemudian dijual oleh perantara tersebut. Melalui, perusahaan manajemen ekspor

(export management companies) dan perusahaan pengekspor (export trading companies).

Kelebihannya, sumber daya produksi terkonsentrasi dan tidak perlu menangani ekspor secara

langsung. Kelemahannya, kontrol terhadap distribusi kurang dan pengetahuan terhadap

operasi di negara lain kurang. Umumnya, industri jasa menggunakan ekspor langsung

sedangkan industri manufaktur menggunakan keduanya.

2) Teori Luas Lahan

Menurut Adiwilaga (dalam Munawarah, 2001 : 17) mengatakan, ditinjau dari sudut

ekonomi pertanian, tanah dapat dianggap sebagai dasar utama kegiatan potensial yaitu daya

meng hasilkan benda yang tergantung dalam alam. Menurut kamus umum bahasa Indonesia

(dalam Hijratullaili, 2009:12) yang dimaksud dengan lahan adalah tanah terbuka dan tanah

garapan.Tanah garapan adalah tanah terbuka yang di gunakan untuk lahan pertanian. Jadi

lahan dapat diartikan sebagai suatu tempat atau tanah yang mempunyai luas tertentu yang

digunakan untuk usaha pertanian. Sukirno (2002:4) menyatakan tanah sebagai faktor

produksi, menurutnya : Tanah adalah mencakup bagian permukaan bumi yang tidak ter tutup

oleh air atau bagian dari permukaan bumi yang dapat dijadikan untuk tempat bercocok tanam

dan untuk tempat tinggal termasuk pula kekayaan alam yang terdapat dida lamnya . Menurut

Mubyarto (dalam Hijratullaili,2009:13) di negara agraris seperti Indonesia, tanah merupakan

faktor produksi yang paling penting diban dingkan dengan faktor produksi yang lain karena

balas jasa yang diterima oleh tanah lebih tinggi dibandingkan dengan yang lain. Dalam

bidang pertanian, penguasaan tanah bagi masyarakat meru pakan unsur yang paling penting

untuk meningkatkan kesejahteraannya. Luas penguasaan lahan bagi rumah tangga petani

akan berpengaruh pada produksi usaha tani yang akhirnya akan menen tukan tingkat ekspor

(Mubyarto, 1986:79). Luas lahan pertanian akan mempengaruhi skala usaha yang pada

akhirnya akan mempengaruhi efisien atau tidaknya suatu usaha pertanian. Sering kali

dijumpai makin luas lahan yang dipakai dalam usaha pertanian semakin tidak efisien

lahantersebut. Ini dida sarkan pada pemikiran bahwa luas lahan mengakibatkan upaya

melakukan tin dakan yang mengarah pada segi efisiensi akan berkurang karena : 1)

Lemahnya pengawasan pada faktor produksi seperti bibit, pupuk, obat-obatan dan tenaga

kerja. 2) Terbatasnya persediaan tenaga kerja di sekitar daerah itu, yang pada akhirnya

mempengaruhi efisiensi usaha pertanian tersebut. 3) Terbatasnya persediaan modal untuk

membiayai usaha pertanian dalam skala luas tersebut. Dan sebaliknya luas lahan yang

8

sempit, upaya pengawasan faktor pro duksi akan semakin baik, namun luas lahan yang

terlalu sempit cenderung me nghasilkan usaha yang tidak efisien pula. Produktivitas tanaman

pada lahan yang terlalu sempit akan berkurang bila di bandingkan dengan produktivitas

tanaman pada lahan yang luas (Soekartawi, 2003). Sedangkan menurut Sukirno (2002:4)

tanah sebagai faktor pro duksi adalah tanah yang mencakup bagian permukaan bumi yang

dapat di jadikan untuk bercocok tanam, dan untuk tempat tinggal dan termasuk pula

kekayaan alam yang terdapat didalamnya. Dari pendapat ini dapatlah dikatakan bahwa tanah

itu merupakan faktor pro duksi yang boleh dikatakan suatu pabrik dari hasil pertanian karena

disanalah tempat produksinya.

3) Teori Produksi

Produksi diartikan sebagai penggunaan atau pendayagunaan sumberdaya yang

mengubah suatu komoditi menjadi komoditi lainnya yang sama sekaliberbeda, baik dalam

penjelasan apa, kapan, atau dimana komoditi tersebutdialokasikan, maupun dalam pengertian

apa yang dapat dikerjakan oleh produsenterhadap komoditi tersebut (Miller dan Meiners,

1997). Menurut Agus Ahyari (2002),produksi adalah suatu metode yang bertujuan untuk

menambah kegunaan suatubarang dan jasa dengan menggunakan faktor – faktor produksi

yang tersedia. Teoriproduksi dapat dibedakan menjadi dua bagian yaitu yang pertama, teori

produksijangka pendek dimana seandainya seseorang produsen memakai faktor produksi

yanghanya bersifat variabel (variable input) dan yang bersifat tetap (fixed input). Kedua,teori

produksi jangka panjang bilamana semua input yang dipakai adalah inputvariabel dan tidak

terdapat input tetap (fixed input), sehingga dapat diperkirakanbahwa terdapat dua jenis faktor

produksi yakni labor dan capital (Aziz Noor, 2003).Sedangkan menurut Sugianto (2000),

produksi adalah suatu tindakan yang bertujuanuntuk merubah input menjadi output.

Setiap proses produksi mempunyai komponen penting yang diperlukandalam sistem

produksi yaitu input, proses dan output. Input merupakan suatukeperluan dari produksi akan

komoditi yang melingkupi kemampuan manajerial, jiwakewirausahaan, dan keberanian

dalam mengambil resiko, bahan – bahan baku,berbagai macam bentuk ketrampilan atau

labor, mesin– mesin, capital, bangunan,pabrik dan peralatan dan sebagainya (Miller dan

Meiners, 1997).

4) Teori Harga

Harga adalah nilai suatu barang atau jasa yang diukur dengan jumlah uang yang

dikeluarkan oleh pembeli untuk mendapatkan sejumlah kombinasi dan barang atau jasa

berikut pelayanannya. Menurut William J. Stanton harga adalah jumlah uang (kemungkinan

ditambah beberapa barang) yang dibutuhkan untuk memperoleh beberapa kombinasi sebuah

produk dan pelayanan yang menyertainya. Harga menurut Jerome Mc Cartgy harga adalah

apa yang dibebabankan untuk sesuatu. Menurut Philip Kotler harga adalah sejumlah nilai

atau uang yang dibebankan atas suatu produk atau jasa untuk jumlah dari nilai yang ditukar

9

konsumen atas manfaat-manfaat harga yang telah menjadi faktor penting yang

mempengaruhi pilihan pembeli, hal ini berlaku dalam negara miskin, namun faktor non harga

telah menjadi lebih penting dalam perilaku memilih pembeli pada dasawarsa (10 tahun) ini.

Dalam arti yang paling sempit harga (price) adalah jumlah uang yang dibebankan atas suatu

atau jasa.

Harga (price) adalah jumlah semua nilai yang diberikan oleh pelanggan untuk

mendapatkan keuntungan dari memiliki atau menggunakan suatu produk atau jasa (Philip

Kolter, 2008:345). Menurut Basu Swastha (2005:185) harga adalah jumlah uang (ditambah

beberapa barang kalau mungkin) yang dibutuhkan untuk mendapatkan sejumlah kombinasi

dari barang beserta pelayanannya.Menurut Tjiptono (2005), Harga adalah satuan moneter

atau ukuran lainnya termasuk barang dan jasa lainnya yang ditukarkan agar memperoleh hak

kepimilikan atau pengguna suatu barang dan jasa.

Hubungan Luas Lahan dengan Ekspor

Besar kecilnya suatu lahan perkebunan atau pertanian yang digunakan untuk bertanam

secara langsung akan berpengaruh terhadap banyak/sedikitnya hasil yangdapat dipanen. Menurut

Iswandhie (dalam Galih dan Setiawina, 2013) semakin luas lahan areal perkebunan yang

diusahakan maka produksi yang dihasilkan secara kuantitas diduga akan cenderung meningkat.

Oleh karena itu apabila produksi meningkat, maka volume cengkeh yang dapat diekspor juga

meningkat

Hubungan Produksi dengan Ekspor

Produksi adalah suatu proses dimana mengolah barang mentah menjadi barang jadi.

Lindert (dalam Galih dan Setiawina, 2013) menjelaskan akibat kondisi produktif di tiap Negara

berbeda, apabila produksi domestic tinggi maka negara tersebut akan melakukan ekspor lebih

banyak. Komalasari (dalam Galih dan Setiawina, 2013) menjelaskan, peningkatan produksi

berpengaruh secara positif terhadap penawaran ekspor. Saat produksi mengalami peningkatan

maka ketersediaan cengkeh meningkat, sehingga penawaran cengkeh di dalam dan luar negeri

juga meningkat. Hal inilah yang mengakibatkan apabila produksi cengkeh meningkat, maka

volume ekspor cengkeh juga meningkat

Hubungan Harga dengan Ekspor

Para produsen di negara tersebut tertarik untuk memanfaatkan harga yang lebih tinggi di

pasar dunia dan mulai menjual produknya pada pembeli di negara lain. Dan sebaliknya ketika

harga internasional lebih rendah daripada harga domestik, maka ketika hubungan perdagangan

mulai dilakukan, negara tersebut akan menjadi pengimpor karena konsumen di negara tersebut

akan tertarik untuk memanfaatkan harga yang lebih rendah yang ditawarkan oleh Negara lain

(Gregory Mankiw, 2007:97)

10

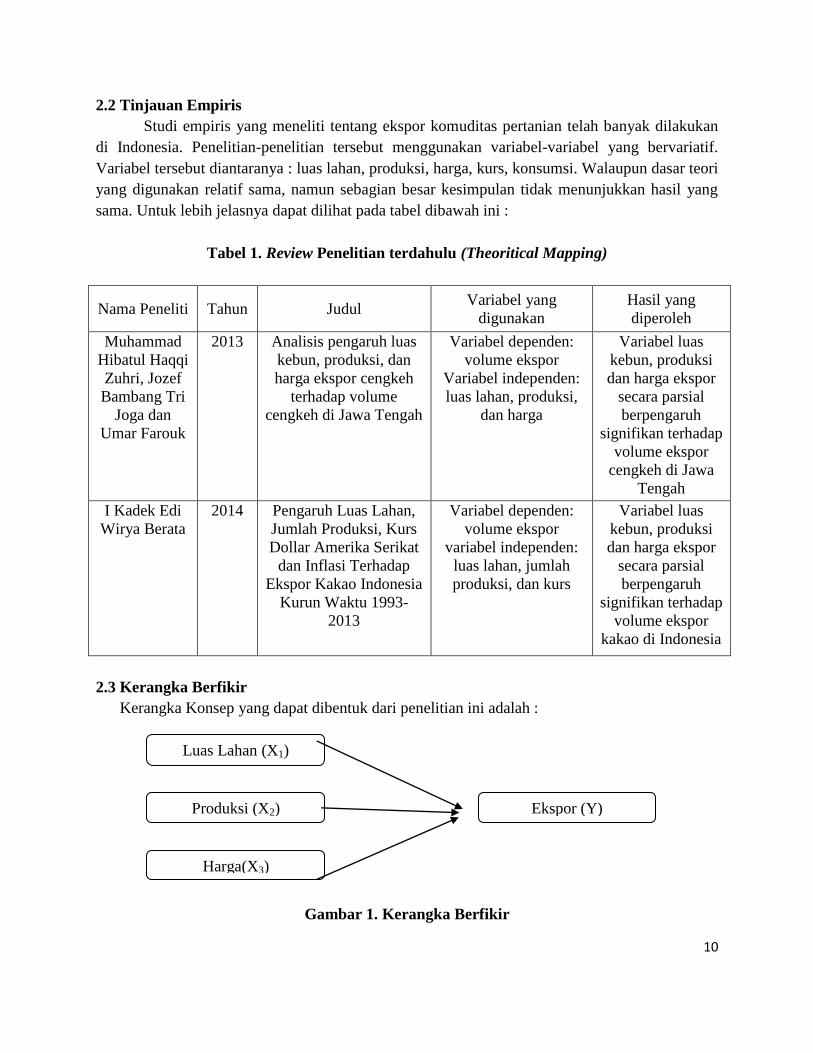

2.2 Tinjauan Empiris

Studi empiris yang meneliti tentang ekspor komuditas pertanian telah banyak dilakukan

di Indonesia. Penelitian-penelitian tersebut menggunakan variabel-variabel yang bervariatif.

Variabel tersebut diantaranya : luas lahan, produksi, harga, kurs, konsumsi. Walaupun dasar teori

yang digunakan relatif sama, namun sebagian besar kesimpulan tidak menunjukkan hasil yang

sama. Untuk lebih jelasnya dapat dilihat pada tabel dibawah ini :

Tabel 1. Review Penelitian terdahulu (Theoritical Mapping)

Nama Peneliti Tahun Judul Variabel yang

digunakan

Hasil yang

diperoleh

Muhammad

Hibatul Haqqi

Zuhri, Jozef

Bambang Tri

Joga dan

Umar Farouk

2013 Analisis pengaruh luas

kebun, produksi, dan

harga ekspor cengkeh

terhadap volume

cengkeh di Jawa Tengah

Variabel dependen:

volume ekspor

Variabel independen:

luas lahan, produksi,

dan harga

Variabel luas

kebun, produksi

dan harga ekspor

secara parsial

berpengaruh

signifikan terhadap

volume ekspor

cengkeh di Jawa

Tengah

I Kadek Edi

Wirya Berata

2014 Pengaruh Luas Lahan,

Jumlah Produksi, Kurs

Dollar Amerika Serikat

dan Inflasi Terhadap

Ekspor Kakao Indonesia

Kurun Waktu 1993-

2013

Variabel dependen:

volume ekspor

variabel independen:

luas lahan, jumlah

produksi, dan kurs

Variabel luas

kebun, produksi

dan harga ekspor

secara parsial

berpengaruh

signifikan terhadap

volume ekspor

kakao di Indonesia

2.3 Kerangka Berfikir

Kerangka Konsep yang dapat dibentuk dari penelitian ini adalah :

Gambar 1. Kerangka Berfikir

Luas Lahan (X1)

Produksi (X2)

Harga(X3)

Ekspor (Y)

11

2.4 Hipotesis

Berdasarkan kajian teori yang telah dijabarkan diatas, maka hipotesis yang dapat dibuat

untuk penelitian ini adalah :

1. Terdapat pengaruh yang positif antara luas lahan dengan volume ekspor tebu pada jangka

pendek dan jangka panjang, bahwa semakin besar luas lahan maka volume ekspor tebu akan

semakin naik.

2. Terdapat pengaruh yang positif antara produksi dengan volume ekspor tebu pada jangka

pendek dan jangka panjang, bahwa semakin tinggi hasil produksi tebu maka volume ekspor

tebu ,akan semakin naik.

3. Terdapat pengaruh yang positif antara tingginya harga tebu dengan volume ekspor tebu pada

jangka pendek dan jangka panjang, bahwa semakin tinggi harga ekspor tebu maka volume

ekspor tebu akan semakin berkurang.

12

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif.

Pendekatan kuantitatif melakukan uji hipotesis yang menggunakan model ekonometrika berupa

gabungan antara analisa matematis, statistik, dan teori ekonomi guna mengetahui dampak

perubahan dari suatu variabel terhadap variabel lainnya. Pendekatan kuantitatif yang digunakan

untuk mendapatkan hubungan antar variabel dengan menggunakan analisis ECM. Dengan

periode tahunan dari tahun 1985 sampai 2015. Dalam penelitian ini, penulis menggunakan

perangkat lunak Eviews 7.2 untuk menganalisis data yang telah dihimpun.

3.2 Populasi, Sampel, dan Sampling

1. Populasi

Populasi dalam penelitian ini adalah seluruh data outlook tebu komuditas pertanian subsector

perkebunan (Volume Ekspor Tebu, Luas Lahan Perkebunan Tebu, Hasil Produksi Perkebunan

Tebu, dan Harga Ekspor Tebu) di Indonesia dari tahun 1985 -2015.

2. Sampel

Sampel dalam penelitian ini adalah Volume Ekspor Tebu, Luas Lahan Perkebunan Tebu,

Produksi Perkebunan Tebu dan Harga Ekspor Tebu di Indonesia.

3. Metode Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik

pengambilan sampel berdasarkan kriteria atau pertimbangan tertentu. Dalam purposive

sampling, sampel yang diambil didasarkan pada pertimbangan kelengkapan data,

pertimbangan faktor eksternal, dan faktor-faktor lainnya.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif yaitu

data yang berbentuk angka-angka. Sedangkan sumber data yang digunakan dalam penelitian ini

adalah data sekunder. Data sekunder merupakan data yang diperoleh langsung melalui hasil

laporan-laporan dari suatu penelitian yang telah dilakukan oleh peneliti yang terlebih dahulu.

Disamping itu data lainnya yang mendukung penelitian ini diperoleh dari sumber bacaan seperti,

bulletin penelitian, jurnal, majalah, dan buku bacaan. Data yang digunakan dalam penelitian ini

adalah data time series yang berukuran dalam jangka waktu 30 tahun mulai dari tahun 1985

sampai dengan tahun 2015.

13

3.4 Metode Pengumpulan Data

Dalam menganalisis besarnya pengaruh LG_LHN, LG_PRO, dan LG_HRG terhadap

LG_PRO di Indonesia diuji dengan menggunakan model penelitian ECM (Error Correction

Model). Model koreksi kesalahan atau Error Correction Model (ECM) ini mampu menguji

konsisten tidaknya model empiris dengan teori ekonomi serta dalam pemecahannya terhadap

variabel runtut waktu yang tidak stasioner dan regresi lancung. Error Correction Model juga

merupakan alat ekonometrika yang digunakan dengan tujuan untuk mengidentifikasikan

hubungan jangka panjang dan jangka pendek yang terjadi karena adanya kointegrasi diantara

variabel penelitian.

Metode ini adalah suatu regresi tunggal menghubungkan diferensi pertama pada variabel

terikat (∆Yt) dan diferensi pertama untuk semua variabel bebas dalam model. Dalam melakukan

estimasi, parameter-parameter yang diestimasi harus linier, untuk melinierkan parameter-

parameter tersebut maka digunakan fungsi log.

3.5Metode Analisis Data

Model umum dari ECM adalah sebagai berikut:

Untuk mengetahui spesifikasi model dengan ECM merupakan model yang valid, dapat

terlihat pada hasil uji statistic terhadap residual dari regresi pertama, yang selanjutnya akan

disebut Error Correction Term (ECT). Jika hasil pengujian terhadap koefisien ECT signifikan,

maka spesifikasi model yang diamati valid.

1. Pengujian Stasioneritas

Hal pertama yang harus dilakukan dalam penelitian ini adalah menguji data

apakah data tersebut stasioner atau tidak. Uji stasioneritas diperlukan karena, untuk

menghindari regresi lancung (spurious regression). Data dikatakan stasioner jika rata-rata

dan varian konstan selama periode penelitian. Mengapa data harus stasioner? Hal ini

terkait dengan metode estimasi yang yang digunakan. Misalnya regresi, yang dapat

memberikan dampak kurang baiknya model yangdiestimasi akibat autokorelasi dan

heteroskedastisitas. Mengingat tidak stasionernya data mempunyai sifat seperti salah satu

atau kedua hal tersebut, maka tentunya tidak stasioneritasnya data akan mengakibatkan

pula kurang baiknya model yang diestimasi (Widarjono, 2009:315).

14

Uji stasioneritas terdiri dari :

a. Uji Akar Unit (Unit Root Test)

Uji akar unit ini dilakukan untuk mengamati apakah koefisien tertentu dari

model autoregresif yang ditaksir mempunyai nilai satu atau tidak. Langkah

pertama adalah menaksir model autoregresif dari masing-masing variabel yang

digunakan (Siagian, 2003:5). Untuk menguji perilaku data, di dalam penelitian ini

digunakan uji Augmented Dickey-Fuller (ADF). Langkah pertama untuk uji ADF

ini menaksir model dari masing-masing variabel yang digunakan. Prosedur untuk

menentukan apakah data stasioner atau tidak dengan membandingkan antara nilai

statistik ADF dengan nilai kritisnya yaitu distribusi statistik MacKinnon. Jika

nilai absolut statistik ADF lebih besar dari nilai kritisnya, maka data yang diamati

menunjukkan stasioner (Widarjono, 2009:322).

2. Uji Kointegrasi (Cointegration Test)

Untuk melakukan uji kointegrasi (Cointegration Test) sebelumnya variabel yang

diuji harus lolos uji akar unit (Unit Root Test). Uji kointegrasi ini dilakukan untuk

mengetahui apakah ada hubungan jangka panjang antara variabel bebas dan variabel

terikatnya. Uji Kointegrasi dimaksudkan untuk menguji apakah residual regresi yang

dihasilkan stasioner atau tidak.

Untuk menguji kointegrasi antara variabel-variabel yang ada dalam penelitian ini,

digunakan metode residual based test. Metode ini dilakukan dengan memakai uji statistik

ADF, yaitu dengan melihat residual regresi kointegrasi stasioner atau tidak. Syarat untuk

melanjutkan ke tahap berikutnya yaitu dengan.menggunakan metode Error Correction

Model residual harus stasioner pada tingkat level. Untuk menghitung nilai ADF terlebih

dahulu adalah membentuk persamaan regresi kointegrasi dengan metode kuadrat terkecil

biasa (OLS) (Widarjono, 2009:326).

3. Model Koreksi Kesalahan (Error Corection Model Domowith-El Badawi)

Penelitian ini merupakan penelitian data time series dengan menggunakan

pendekatan Error Correction Model. ECM adalah teknik untuk mengoreksi

ketidakseimbangan jangka pendek menuju pada keseimbangan jangka panjang (Nachrowi

& Usman, 2006:371). Persamaan dasar yang disusun dalam penelitian ini sebagai berikut:

LG_EKSt = α0 + α1 LG_LHNt + α2 LG_PROt + α3 LG_HRGt +

Selanjutnya, apabila persamaan tersebut dirumuskan dalam bentuk

Error Correction Model (ECM) maka persamaanya menjadi:

15

DLG_EKSt = α0 + α1 DLG_LHNt + α2 DLG_PROt + α3 DLG_HRGt +

α4LG_LHNt-1 + α5 LG_PROt-1 + α6 LG_HRGt-1 + α7 ECT + ut

Di mana ECT = LG_LHNt-1 + LG_PROt-1 + LG_HRGt-1 – LG_EKSt-1

Keterangan:

LG_EKS =Volume Ekspor Tebu

LG_LHN = Luas Lahan Perkebunan Tebu

LG_PRO = Produksi Tebu

LG_HRG = Harga Ekspor Tebu

DLG_EKS = LG_EKSt – LG_EKSt-1

DLG_LHN = LG_LHNt – LG_LHNt-1

DLG_PRO = LG_PROt – LG_PROt-1

DLG_HRG = LG_HRGt – LG_HRGt-1

α0 = Konstanta

α1, α2, α3, α4, α5, α6 = Koefisien ECM

α7 = Koefisien Error Correction Term (ECT)

µt = Variabel Pengganggu

t = Periode Waktu

Pendekatan Error Corection Model (ECM) digunakan pada data time series

dengan tujuan untuk dapat mengetahui pergerakan dinamis jangka pendek dan jangka

panjang. Sedangkan untuk dapat mengidentifikasi adanya hubungan jangka panjang

antarvariabel penjelas dan variabel terikat digunakan pendekatan kointegrasi. Disamping

itu, model ECM digunakan karena memiliki kemampuan meliput lebih banyak variabel

dalam menganalisis fenomena ekonomi dan mengkaji konsistensi model empirik dengan

teori ekonomi. Penggunaan model

ECM dapat membantu peneliti dalam memecahkan masalah spurious regression

dan data runtut waktu yang tidak stasioner (Shocrul, 2011:133).Model ECM Domowitz-

El Badawi valid dan layak digunakan jika tanda koefisien koreksi kesalahan (ECT)

bertanda positif dan signifikan secara statistik (Widarjono, 2009:336).

4. Pengujian Asumsi Klasik

Agar model regresi yang diajukan menunjukkan persamaan hubungan

yang valid atau BLUE (Best Linier Unbiased Estimator) model tersebut harus

memenuhi asumsi-asumsi dasar klasik Ordinary Least Square (OLS). Asumsi-

asumsi tersebut adalah : 1) Tidak terdapat autokorelasi (adanya hubungan antara

residual observasi); 2) Tidak terjadi multikolinieritas (adanya hubungan antara

variabel bebas); 3) Tidak ada heteroskedastisitas (adanya varian yang tidak

konstan dari variabel penggangu). Oleh karena itu pengujian asumsi klasik perlu

dilakukan (Gujarati, 1978:153).

16

a. Uji Multikolniieritas

Menurut Ghozali (2006:95) uji ini bertujuan menguji apakah pada

model regresi ditemukan adanya korelasi antarvariabel independen. Pada

model regresi yang baik seharusnya antarvariabel independen tidak terjadi

kolerasi. Indikasi awal adanya multikolinieritas adalah standard error yang tinggi

dan nilai t-statistik yang rendah. Multikolinieritas dapat muncul apabila model

yang kita pakai merupakan model yang kurang bagus. Selain indikasi awal di atas,

multikolinieritas dapat dilihat R2, nilai F hitung dan nilai t-hitungnya.

Dalam penelitian ini cara melakukan uji multikolinearitas adalah dengan

menggunakan metode korelasi parsial antarvariabel independen. Rule of thumb

yang berlaku dari metode ini adalah jika nilai koefisien korelasi cukup tinggi,

yaitu di atas 0,85 maka dapat kita duga bahwa model regresi mengalami

gangguan multikolinearitas (Widarjono, 2009:106).

b. Uji Heteroskedastisitas

Masalah heteroskedastisitas ini muncul apabila residual dari model

regresi yang kita amati memiliki varian yang tidak konstan dari satu observasi ke

observasi lain (Hasan, 2002:302). Artinya, setiap observasi mempunyai reabilitas

yang berbeda akibat perubahan dalam kondisi yang melatarbelakangi tidak

terangkum dalam spesifikasi model. Padahal salah satu asumsi penting dalam

model OLS atau regresi sederhana adalah varian bersifat homoskedastisitas.

Variabel gangguan akan muncul jika data yang diamati berfluktuasi sangat tinggi.

Kriteria gejala heteroskedastisitas menggunakan metode White :

Jika hitung (Obs*R-squared) > tabel maka: ada gejala heteroskedastisitas.

Jika hitung (Obs*R-squared) < tabel maka : tidak ada gejala

heteroskedastisitas.

c. Uji Autokorelasi

Autokorelasi berarti bahwa adanya korelasi antara anggota observasi satu

dengan observasi lain yang berlainan waktu. Dengan asumsi metode

OLS,autokorelasi merupakan korelasi antara satu variabel gangguan dengan

variabel gangguan lain. Sedangkan salah satu asumsi penting metode OLS terkait

dengan variabel bebas adalah tidak ada hubungan antara variabel gangguan yang

satu dengan variabel gangguan yang lain, yang dapat dinyatakan dengan : E= (ei

ej) = 0 di mana i ≠j

17

Dalam penelitian ini pengujian autokorelasi menggunakan metode

Lagrange Multiplier (LM). Pendekatan yang digunakan untuk mengetahui ada

tidaknya autokorelasi adalah dengan melakukan uji Lagrange Multiplier yang

diperkenalkan oleh Breusch dan Godfrey. Penentuan lag dilakukan dengan

metode coba-coba (trial dan error). Penentuan panjangnya lag bisa menggunakan

kriteria yang dikemukakan Akaike dan Schwarz. Diawali dengan lag residual 1,

kemudian dengan lag residual 2 dan seterusnya. Dari regresi tiap lag dicari nilai

absolut Akaike dan Schwarz yang paling kecil (Widarjono, 2009: 149).

Kriteria uji autokorelasi menggunakan metode LM (metode

BrueschGodfrey) adalah jika probability value Obs* R-squared < derajat

kepercayaan 10% maka ada gejala autokorelasi dan jika probability value Obs*

R-squared > derajat kepercayaan 10% maka tidak ada gejala autokorelasi.

d. Uji Normalitas

Uji signifikansi pengaruh variabel independen terhadap variabel dependen

melalui uji-t hanya akan valid jika residual yang didapatkan mempunyai distribusi

normal. Salah satu metode untuk menguji normalitas adalah dengan menggunakan

uji Jarque-Bera (Widarjono, 2009:49). Kriteria Uji Normalitas menggunakan

metode Jarque–Bera, jika probablility value Jarque–Bera < α = 10% (0,10)

makadata tidak berdistribusi normal. Jika probablility value Jarque–Bera > α

=10% (0,10) maka data berdistribusi normal.

18

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil

1. Uji Stasioneritas Data

Langkah awal dari metode regresi ECM, yang pertama harus di lakukan adalah uji

stasionaritas untuk mengetahui apakah variabel yang digunakan telah stasioner atau tidak.

Apa bila data tidak stasioner maka akan diperoleh regresi yang palsu (spurious), timbul

fenomena autokorelasi dan juga kita tidak akan dapat menggeneralisasi regresi tersebut

untuk waktu yang berbeda. Dalam hal ini dilakukan uji akar unit (unit root test) dengan

metode Augmented Dickey-Fuller dengan hasil sebagai berikut:

Tabel 1: Hasil Pengujian Unit Root Test

Variabel Level 1

st Difference

Prob. Prob

LG_EKS 0.6746 0.0000

LG_LHN 0.7120 0.0020

LG_PRO 0.3738 0.0000

LG_HRG 0.2768 0.0000

Sumber: Hasil Pengolahan Data

Dari hasil uji data yang di peroleh, pada Tabel 1 dapat dilihat bahwa data

dari variabel pada pengujian level tidak ada variabel yang stasioner karena nilai

probability seluruh variabel besarnya di atas 0,05. Pada 1stdifference, seluruh variabel

diketahui stasioner di mana nilai probability seluruh variabelbesarnya di bawah 0,05.

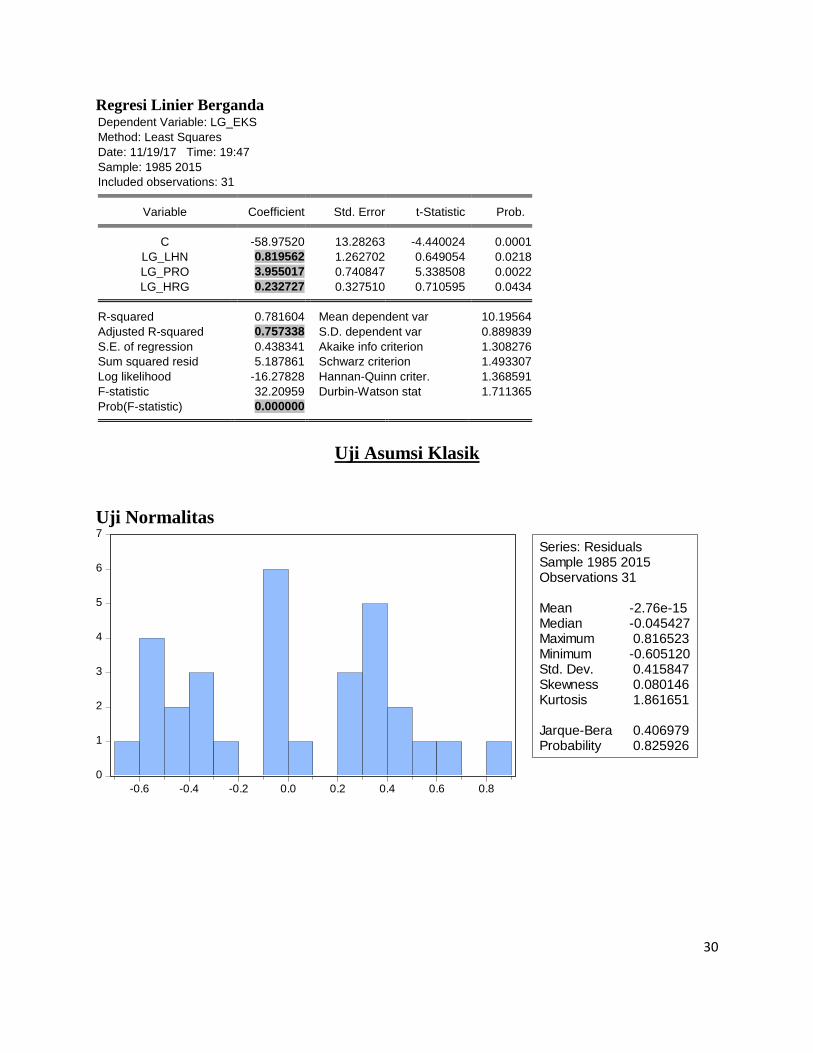

Estimasi Persamaan Jangka Panjang

Hasil estimasi persamaan jangka panjang pada penelitian ini adalah sebagai berikut:

Tabel 2: Hasil Pengujian Estimasi Jangka Panjang

Variabel Coef. Prob

LG_LHN 0.819562 0.0218

LG_PRO 3.955017 0.0022

LG_HRG 0.232727 0.0434

Prob.(F-statistic) 0.000000 Sumber: Hasil Pengolahan Data

19

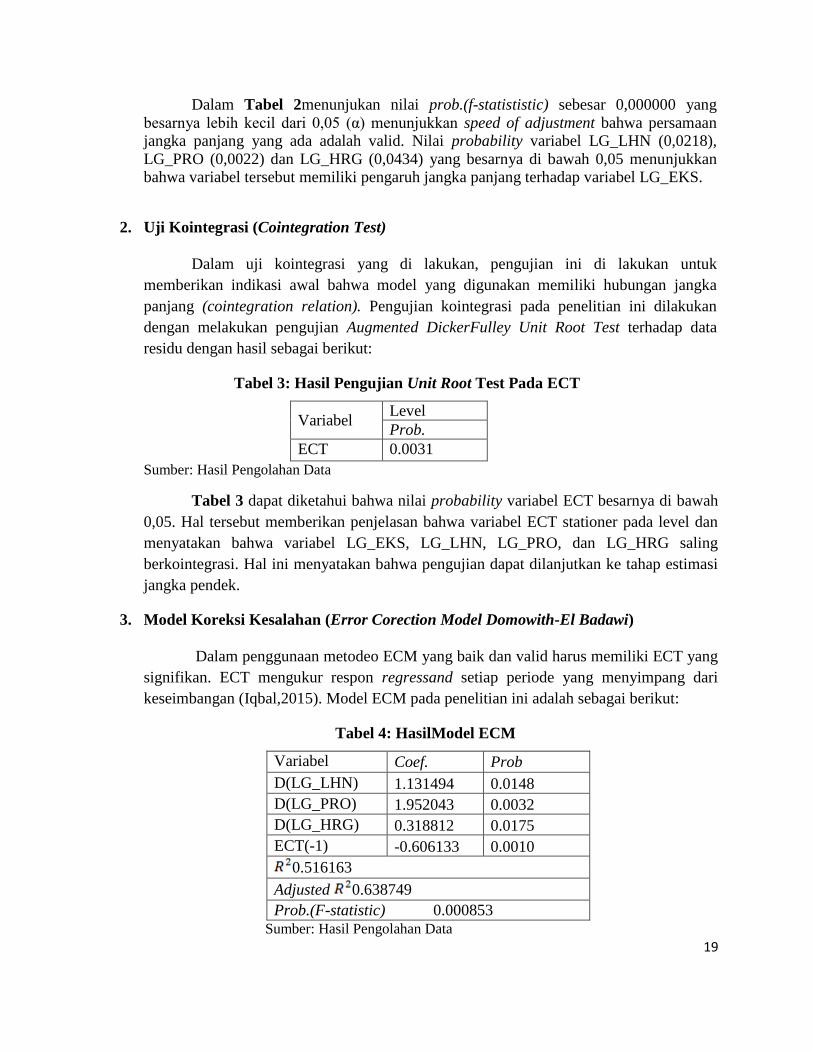

Dalam Tabel 2menunjukan nilai prob.(f-statististic) sebesar 0,000000 yang

besarnya lebih kecil dari 0,05 (α) menunjukkan speed of adjustment bahwa persamaan jangka panjang yang ada adalah valid. Nilai probability variabel LG_LHN (0,0218),

LG_PRO (0,0022) dan LG_HRG (0,0434) yang besarnya di bawah 0,05 menunjukkan bahwa variabel tersebut memiliki pengaruh jangka panjang terhadap variabel LG_EKS.

2. Uji Kointegrasi (Cointegration Test)

Dalam uji kointegrasi yang di lakukan, pengujian ini di lakukan untuk

memberikan indikasi awal bahwa model yang digunakan memiliki hubungan jangka

panjang (cointegration relation). Pengujian kointegrasi pada penelitian ini dilakukan

dengan melakukan pengujian Augmented DickerFulley Unit Root Test terhadap data

residu dengan hasil sebagai berikut:

Tabel 3: Hasil Pengujian Unit Root Test Pada ECT

Variabel Level

Prob.

ECT 0.0031

Sumber: Hasil Pengolahan Data

Tabel 3 dapat diketahui bahwa nilai probability variabel ECT besarnya di bawah

0,05. Hal tersebut memberikan penjelasan bahwa variabel ECT stationer pada level dan

menyatakan bahwa variabel LG_EKS, LG_LHN, LG_PRO, dan LG_HRG saling

berkointegrasi. Hal ini menyatakan bahwa pengujian dapat dilanjutkan ke tahap estimasi

jangka pendek.

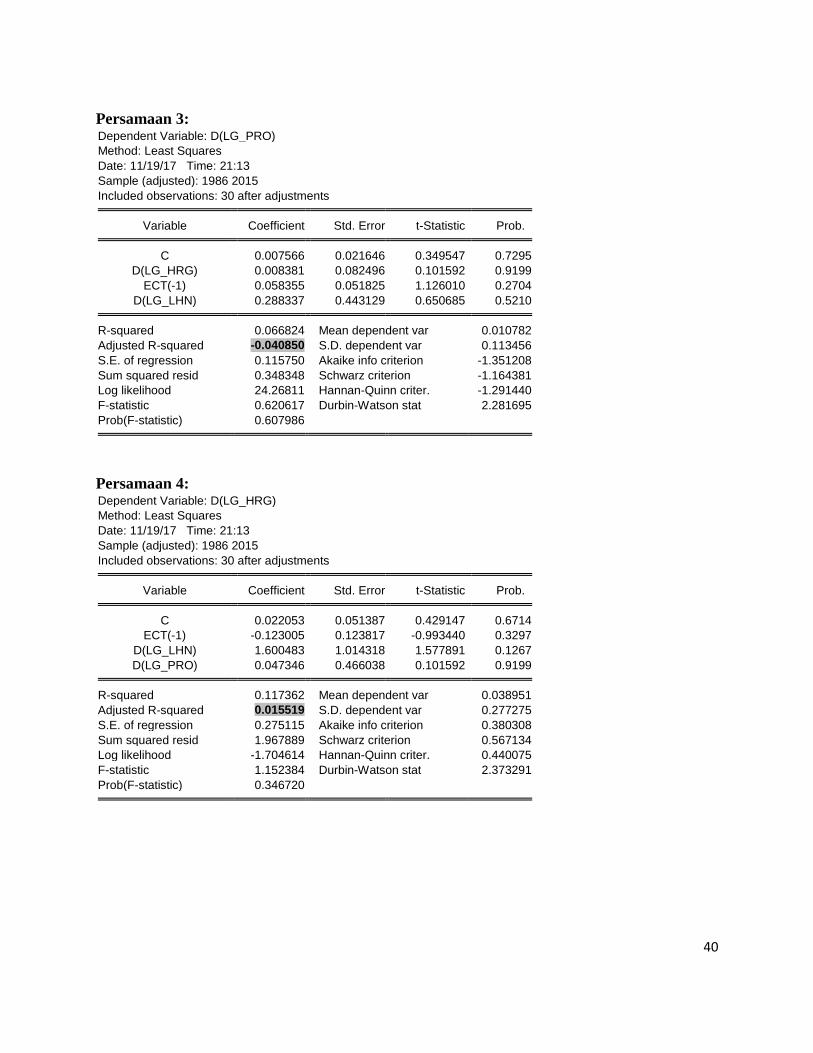

3. Model Koreksi Kesalahan (Error Corection Model Domowith-El Badawi)

Dalam penggunaan metodeo ECM yang baik dan valid harus memiliki ECT yang

signifikan. ECT mengukur respon regressand setiap periode yang menyimpang dari

keseimbangan (Iqbal,2015). Model ECM pada penelitian ini adalah sebagai berikut:

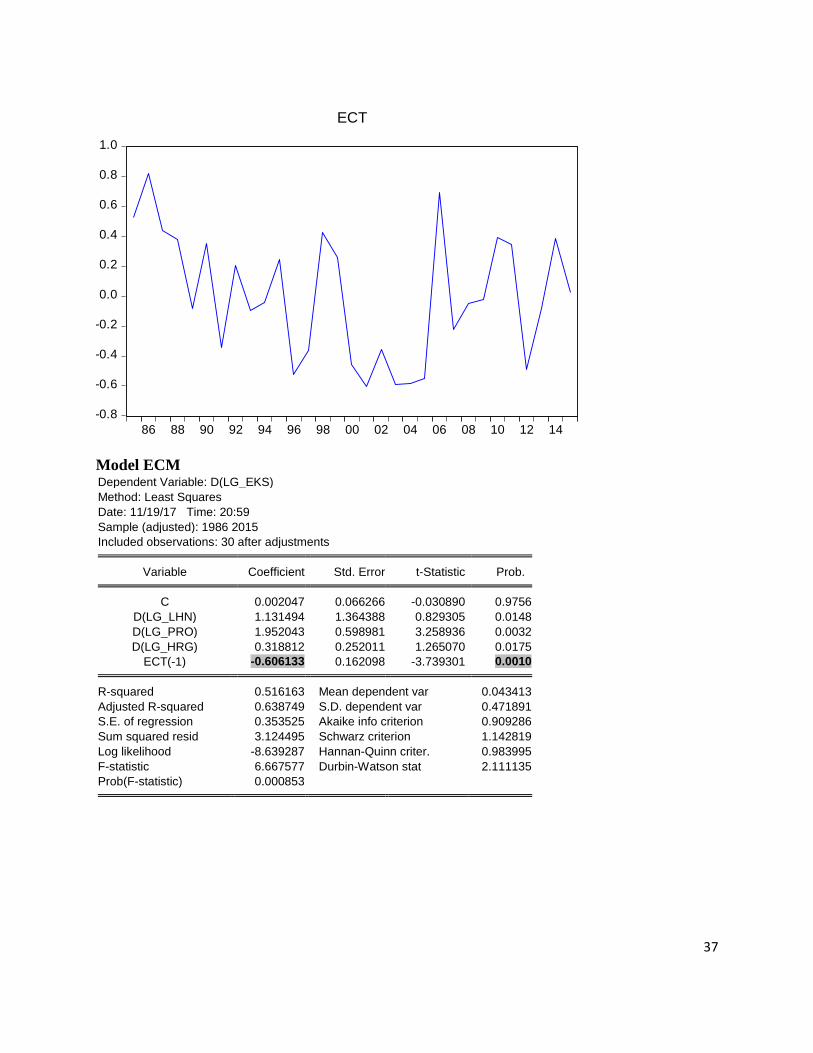

Tabel 4: HasilModel ECM

Variabel Coef. Prob

D(LG_LHN) 1.131494 0.0148

D(LG_PRO) 1.952043 0.0032

D(LG_HRG) 0.318812 0.0175

ECT(-1) -0.606133 0.0010

0.516163

Adjusted 0.638749

Prob.(F-statistic) 0.000853

Sumber: Hasil Pengolahan Data

20

Hasil uji yang terdapat pada Tabel 4 menunjukan nilai prob.(f-statististic) sebesar

0,000853 yang besarnya lebih kecil dari 0,05 (α) dan hasil pada ECT(-1) yang

menunjukkan speed of adjustment yang bernilai negatif dan signifikan menunjukkan

bahwa model ECM ini adalah valid dan berpengaruh secara signifikan dalam jangka

pendek maupun jangka panjang. Dan nilai adjusted R2sebesar 0,516163 atau sekitar

51,62% menunjukkan bahwa sekitar 48,38%dari variabel LG_EKS dipengaruhi oleh

variabel bebas di luar model.

Hasil uji pada estimasi persamaan dalam jangka pendek, menunjukkan bahwa

dalam jangka pendek perubahan LG_LHN, LG_PRO dan juga LG_HRG memberikan

pengaruh yang signifikan terhadap LG_EKS di mana variavel tersebut (LG_LHN,

LG_HRG, dan LG_HRG) memberikan pengaruh positif pada LG_EKS. Besar koefisien

ECT sebesar 0,606133 mempunyai makna perbedaan antara CAR dengan nilai

keseimbangannya sebesar 0,606133 akan disesuaikan dalam waktu 1 tahun.

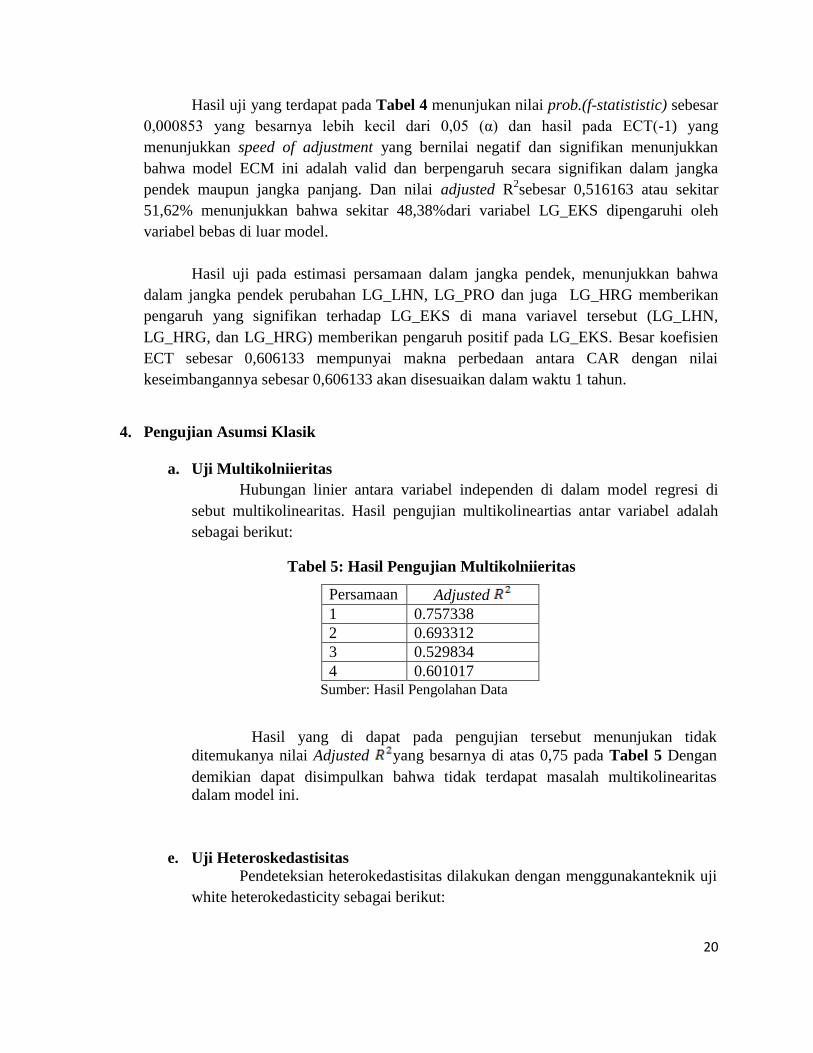

4. Pengujian Asumsi Klasik

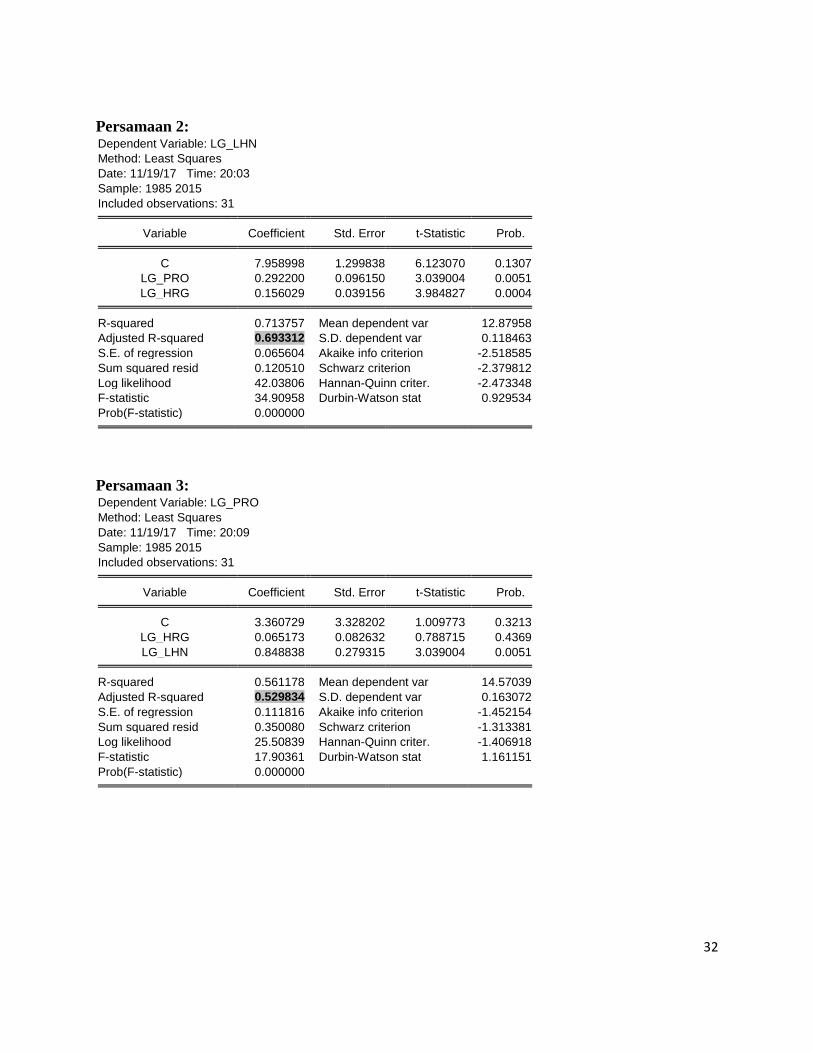

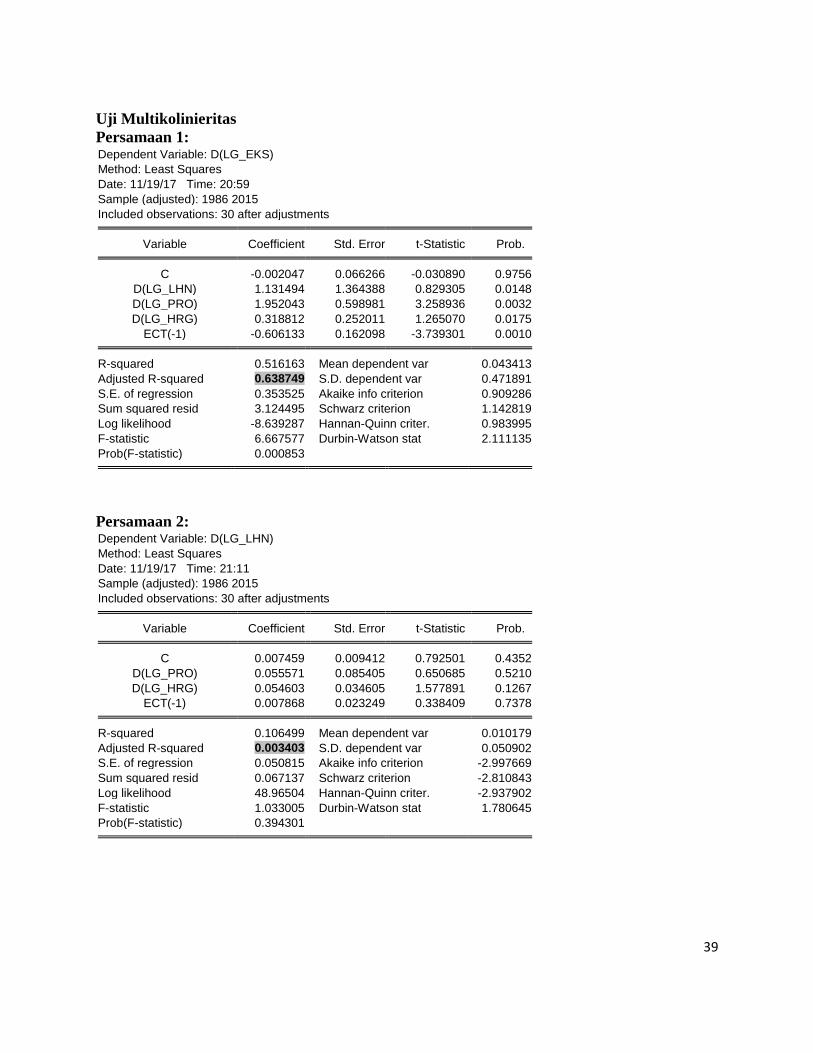

a. Uji Multikolniieritas

Hubungan linier antara variabel independen di dalam model regresi di

sebut multikolinearitas. Hasil pengujian multikolineartias antar variabel adalah

sebagai berikut:

Tabel 5: Hasil Pengujian Multikolniieritas

Persamaan Adjusted

1 0.757338

2 0.693312

3 0.529834

4 0.601017 Sumber: Hasil Pengolahan Data

Hasil yang di dapat pada pengujian tersebut menunjukan tidak

ditemukanya nilai Adjusted yang besarnya di atas 0,75 pada Tabel 5 Dengan

demikian dapat disimpulkan bahwa tidak terdapat masalah multikolinearitas dalam model ini.

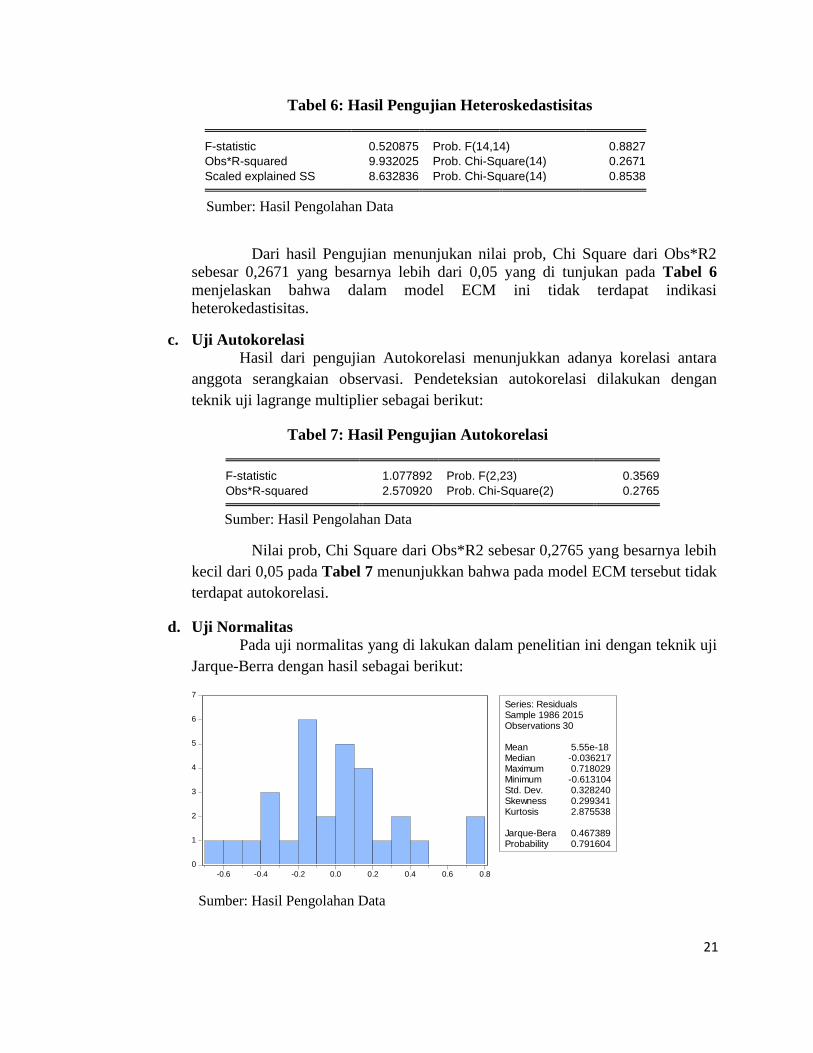

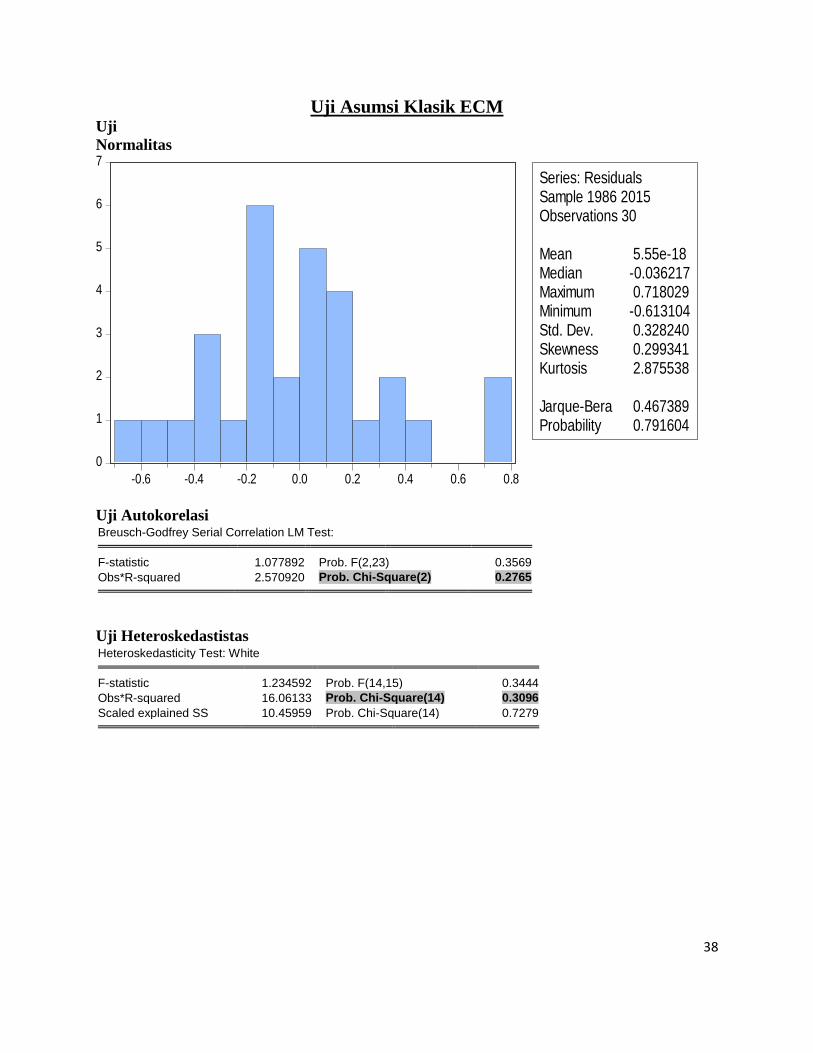

e. Uji Heteroskedastisitas Pendeteksian heterokedastisitas dilakukan dengan menggunakanteknik uji

white heterokedasticity sebagai berikut:

21

Tabel 6: Hasil Pengujian Heteroskedastisitas

F-statistic 0.520875 Prob. F(14,14) 0.8827

Obs*R-squared 9.932025 Prob. Chi-Square(14) 0.2671

Scaled explained SS 8.632836 Prob. Chi-Square(14) 0.8538

Sumber: Hasil Pengolahan Data

Dari hasil Pengujian menunjukan nilai prob, Chi Square dari Obs*R2 sebesar 0,2671 yang besarnya lebih dari 0,05 yang di tunjukan pada Tabel 6

menjelaskan bahwa dalam model ECM ini tidak terdapat indikasi heterokedastisitas.

c. Uji Autokorelasi

Hasil dari pengujian Autokorelasi menunjukkan adanya korelasi antara

anggota serangkaian observasi. Pendeteksian autokorelasi dilakukan dengan

teknik uji lagrange multiplier sebagai berikut:

Tabel 7: Hasil Pengujian Autokorelasi

F-statistic 1.077892 Prob. F(2,23) 0.3569

Obs*R-squared 2.570920 Prob. Chi-Square(2) 0.2765 Sumber: Hasil Pengolahan Data

Nilai prob, Chi Square dari Obs*R2 sebesar 0,2765 yang besarnya lebih

kecil dari 0,05 pada Tabel 7 menunjukkan bahwa pada model ECM tersebut tidak

terdapat autokorelasi.

d. Uji Normalitas

Pada uji normalitas yang di lakukan dalam penelitian ini dengan teknik uji

Jarque-Berra dengan hasil sebagai berikut:

0

1

2

3

4

5

6

7

-0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8

Series: ResidualsSample 1986 2015Observations 30

Mean 5.55e-18Median -0.036217Maximum 0.718029Minimum -0.613104Std. Dev. 0.328240Skewness 0.299341Kurtosis 2.875538

Jarque-Bera 0.467389Probability 0.791604

Sumber: Hasil Pengolahan Data

22

Nilai probability sebesar 0,791604 yang besarnya lebih besar 0,05

menunjukkan bahwa data yang digunakan dalam model ECM berdistribusi

normal.

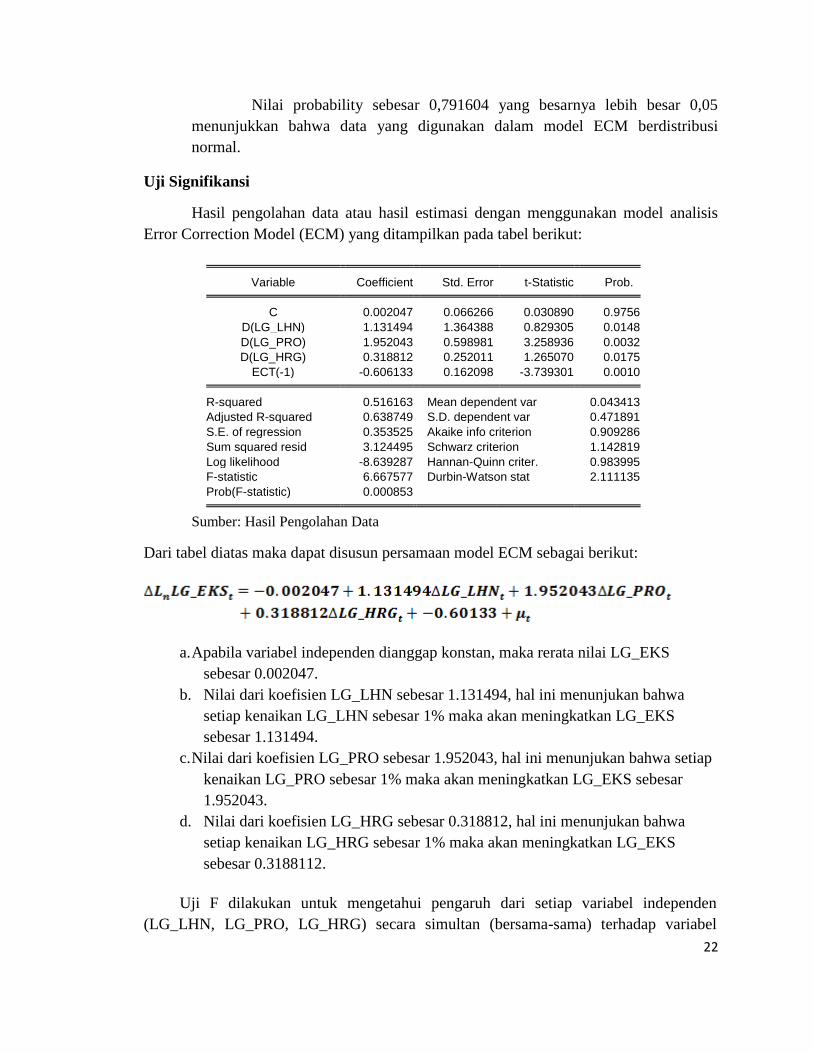

Uji Signifikansi

Hasil pengolahan data atau hasil estimasi dengan menggunakan model analisis

Error Correction Model (ECM) yang ditampilkan pada tabel berikut:

Variable Coefficient Std. Error t-Statistic Prob. C 0.002047 0.066266 0.030890 0.9756

D(LG_LHN) 1.131494 1.364388 0.829305 0.0148

D(LG_PRO) 1.952043 0.598981 3.258936 0.0032

D(LG_HRG) 0.318812 0.252011 1.265070 0.0175

ECT(-1) -0.606133 0.162098 -3.739301 0.0010 R-squared 0.516163 Mean dependent var 0.043413

Adjusted R-squared 0.638749 S.D. dependent var 0.471891

S.E. of regression 0.353525 Akaike info criterion 0.909286

Sum squared resid 3.124495 Schwarz criterion 1.142819

Log likelihood -8.639287 Hannan-Quinn criter. 0.983995

F-statistic 6.667577 Durbin-Watson stat 2.111135

Prob(F-statistic) 0.000853

Sumber: Hasil Pengolahan Data

Dari tabel diatas maka dapat disusun persamaan model ECM sebagai berikut:

a. Apabila variabel independen dianggap konstan, maka rerata nilai LG_EKS

sebesar 0.002047.

b. Nilai dari koefisien LG_LHN sebesar 1.131494, hal ini menunjukan bahwa

setiap kenaikan LG_LHN sebesar 1% maka akan meningkatkan LG_EKS

sebesar 1.131494.

c. Nilai dari koefisien LG_PRO sebesar 1.952043, hal ini menunjukan bahwa setiap

kenaikan LG_PRO sebesar 1% maka akan meningkatkan LG_EKS sebesar

1.952043.

d. Nilai dari koefisien LG_HRG sebesar 0.318812, hal ini menunjukan bahwa

setiap kenaikan LG_HRG sebesar 1% maka akan meningkatkan LG_EKS

sebesar 0.3188112.

Uji F dilakukan untuk mengetahui pengaruh dari setiap variabel independen

(LG_LHN, LG_PRO, LG_HRG) secara simultan (bersama-sama) terhadap variabel

23

dependen yaitu LG_EKS. Pada F-statistik didapat hasil sebesar 6.667577 dengan nilai

probabilitas (F-statistik) sebesar 0,000853. Karena hasil probabilitas (signifikan) lebih

kecil dari 0.005 yang berarti bahwa LG_LHN, LG_PRO, dan LG_HRG secara bersama-

sama signifikan mempunyai pengaruh terhadap LG_EKS.

Uji T bertujuan untuk mengetahui pengaruh secara parsial (individu) variabel-

variabel independen (LG_LHN, LG_PRO, LG_HRG) terhadap variabel dependen yaitu

LG_EKS, salah satunya untuk melakukan uji T adalah dengan melihat nilai probabilitas

pada tabel uji statistik t. Apabila nilai probabilitas lebih kecil dari signifikansi α=0.05

berarti variabel independen secara parsial (individu) mempengaruhi variabel dependen.

uji statistik t yang akan dilakukan adalah sebagai berikut:

1. Pengaruh t-statistik untuk LG_LHN terhadap LG_EKS

Berdasarkan uji yang di lakukan, diperoleh t-hitung sebesar 1.829305dengan

tingkat signifikan 0.0148. Karena tingkat signifikan lebih kecil dari 0.05 maka

secara parsial LG_LHN berpengaruh secara signifikan positif terhadap LG_EKS.

2. Pengaruh t-statistik untuk LG_PRO terhadap LG_EKS

Berdasarkan uji yang di lakukan, diperoleh t-hitung sebesar 3.258936dengan

tingkat signifikan 0.0032. Karena tingkat signifikan lebih kecil dari 0.05 maka

secara parsial LG_PRO berpengaruh secara signifikan positif terhadap LG_EKS.

3. Pengaruh t-statistik untuk LG_HRG terhadap LG_EKS

Berdasarkan uji yang di lakukan, diperoleh t-hitung sebesar 1.265070dengan

tingkat signifikan 0.0175. Karena tingkat signifikan lebih kecil dari 0.05 maka

secara parsial LG_HRG berpengaruh secara signifikan positif terhadap LG_EKS.

Berdasarkan hasil regresi yang telah di lakukan, dapat diketahui bahwa nilai

Adjusted R-squared sebesar 0.638749 hal ini menunjukkan bahwa variasi variabel

independen LG_LHN, LG_PRO, dan LG_HRG sebesar 63,87%. Sedangkan sisanya

sebesar 36,13% dijelaskan oleh variabel lain diluar variabel yang diteliti.

Interpretasi Koefisien Jangka Panjang dan Jangka Pendek

Berdasarkan hasil dari pengujian statistik yang dilakukan, dapat diketahui bahwa

regresi yang dihasilkan cukup baik untuk menerangkan variabel-variabel yang dapat

mempengaruhi Volume Ekspor Tebu (LG_EKS). Dari keempat variabel independen

(LG_LHN, LG_PRO, dan LG_HRG) yang dimasukkan ke dalam pengujian statistik dan

ekonometrik ternyata semua variabel berpengaruh secara signifikan dan mempunyai

pengaruh jangka panjang ataupun jangka pendek. Hal ini membuktikan, bahwa

pembiayaan hanya dipengaruhi oleh beberapa dari variabel independen.

24

Berdasarkan hasil pengujian yang telah dilakukan di atas, dapat dianalisis sebagai

berikut:

1. Pengaruh Luas Lahan Perkebunan Tebu (LG_LHN) Terhadap Ekspor Tebu

Koefisien jangka panjang LG_LHN adalah sebesar 0.819562 dengan

signifikansi 0.0218. Hal ini menunjukan dalam jangka panjang, perubahan LG_LHN

sebesar 1% akan mengakibatkan perubahan dalam LG_EKS sebesar 0.819562.

Sedangkan dalam jangka pendek, koefisien LG_LHN sebesar 1.131494 dengan

signifikansi 0.0148, yang berarti dalam jangka pendek peningkatan LG_LHN sebesar

1% akan menyebabkan perubahan dalam LG_EXP sebesar 1.131494. Karena nilai

koefisien dalam jangka panjang maupun jangka pendek LG_LHN menunjukkan

positif dengan nilai signifikansi lebih kecil dari 0.05, maka dapat disimpulkan bahwa

LG_LHN berpengaruh signifikan dan positif terhadap LG_EKS sehingga hipotesis

yang diajukan yaitu LG_LHN berpengaruh signifikan dan positif terhadap Volume

Ekspor Tebu di Indonesia diterima. Hal ini mengindikasikan bahwa perubahan yang

terjadi pada Luas Lahan Perkebunan akan berpengaruh signifikan terhadap Volume

Ekspor Tebu.

Adanya hubungan positif antara Luas Lahan (LG_LHN) dengan Volume

Ekspor Tebu (LG_EKS) dalam jangka panjang maupun jangka pendek memberikan

artian bahwa LG_LHN akan membawa dampak dalam jangka panjang maupun

jangka pendek. Artinya adalah apabila LG_LHN mengalami kenaikan, maka dalam

jangka panjang maupun jangka pendek pengaruh tersebut akan menjadi faktor yang

meningkatkan LG_EKS. Semakin besar LG_LHN mengindikasikan meningkatnya

jumlah volume ekspor tebu di indonesia.

2. Pengaruh Produksi Tebu (LG_PRO) terhadap ekspor tebu

Koefisien jangka panjang LG_PRO adalah sebesar 3.955017 dengan

signifikansi 0.0022. Hal ini menunjukan dalam jangka panjang, perubahan LG_PRO

sebesar 1% akan mengakibatkan perubahan dalam LG_EKS sebesar 3.955017.

Sedangkan dalam jangka pendek, koefisien LG_PRO sebesar 1.952043 dengan

signifikansi 0.0032, yang berarti dalam jangka pendek peningkatan LG_PRO sebesar

1% akan menyebabkan perubahan dalam LG_EXP sebesar 1.952043. Karena nilai

koefisien dalam jangka panjang maupun jangka pendek LG_PRO menunjukkan

positif dengan nilai signifikansi lebih kecil dari 0.05, maka dapat disimpulkan bahwa

LG_PRO berpengaruh signifikan dan positif terhadap LG_EKS sehingga hipotesis

yang diajukan yaitu LG_PRO berpengaruh signifikan dan positif terhadap Volume

Ekspor Tebu di Indonesia diterima. Hal ini mengindikasikan bahwa perubahan yang

terjadi pada Produksi Tebu akan berpengaruh signifikan terhadap Volume Ekspor

Tebu.

25

Adanya hubungan positif antara Produksi Tebu (LG_PRO) dengan Volume

Ekspor Tebu (LG_EKS) dalam jangka panjang maupun jangka pendek memberikan

artian bahwa LG_PRO akan membawa dampak dalam jangka panjang maupun jangka

pendek. Artinya adalah apabila LG_PRO mengalami kenaikan, maka dalam jangka

panjang maupun jangka pendek pengaruh tersebut akan menjadi faktor yang

meningkatkan LG_EKS. Semakin besar LG_PRO mengindikasikan meningkatnya

jumlah volume ekspor tebu di indonesia.

3. Pengaruh Produksi Tebu (LG_HRG) terhadap ekspor tebu

Koefisien jangka panjang LG_HRG adalah sebesar 0.23727 dengan

signifikansi 0.0434. Hal ini menunjukan dalam jangka panjang, perubahan LG_HRG

sebesar 1% akan mengakibatkan perubahan dalam LG_EKS sebesar 0.23727.

Sedangkan dalam jangka pendek, koefisien LG_HRG sebesar 0.318812 dengan

signifikansi 0.0175, yang berarti dalam jangka pendek peningkatan LG_HRG sebesar

1% akan menyebabkan perubahan dalam LG_EXP sebesar 0.318812. Karena nilai

koefisien dalam jangka panjang maupun jangka pendek LG_HRG menunjukkan

positif dengan nilai signifikansi lebih kecil dari 0.05, maka dapat disimpulkan bahwa

LG_HRG berpengaruh signifikan dan positif terhadap LG_EKS sehingga hipotesis

yang diajukan yaitu LG_HRG berpengaruh signifikan dan positif terhadap Volume

Ekspor Tebu di Indonesia diterima. Hal ini mengindikasikan bahwa perubahan yang

terjadi pada Harga Ekspor Tebu akan berpengaruh signifikan terhadap Volume

Ekspor Tebu.

Adanya hubungan positif antara Harga Ekspor Tebu (LG_HRG) dengan Volume

Ekspor Tebu (LG_EKS) dalam jangka panjang maupun jangka pendek memberikan artian

bahwa LG_HRG akan membawa dampak dalam jangka panjang maupun jangka pendek.

Artinya adalah apabila LG_HRG mengalami kenaikan, maka dalam jangka panjang maupun

jangka pendek pengaruh tersebut akan menjadi faktor yang meningkatkan LG_EKS.

Semakin tinggi LG_HRG mengindikasikan meningkatnya jumlah volume ekspor tebu di

Indonesia.

26

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian yang telah dilakukan, dapat disimpulkan bahwa pada

jangka pendek dan jangka panjang, variabel luas lahan perkebunan tebu, produksi tebu,

dan harga ekspor tebu secara signifikan berpengaruh positif terhadap volume/jumlah

ekspor tebu di Indonesia. Sedangkan variabel pengeluaran pemerintah tidak secara

signifikan berpengaruh terhadap ekspor tebu.

5.2 Saran

Berdasarkan kesimpulan diatas, adapun kebijakan yang dapat disarankan dari

hasil penelitian ini antara lain yaitu pemerintah perlu lebih meningkatkan perluasan

lahan perkebunan tebu yang nantinya akan menyebabkan produksi akan meningkat.

Kebijakan ekspor juga perlu di lakukan, agar dapat menyeimbangkan dan

mempertahankan harga jual tebu di pasar Internasional.

27

Dafar Pustaka

Basuki, A. T., & Prawoto, N. (2016). Analisis Regresi dalam Penelitian Ekonomi dan Bisnis.

Jakarta: Raja Grafindo Persada.

Basuki, A. T., & Prawoto, N. (2014). Pengantar Teori Ekonomi.

Dewan Gula Indonesia. 2002. Pabrik Gula Indonesia. Dalam Susila, W.R., Bonar M. S. 2005.

Analisis Kebijakan Industri Gula Indonesia. Jurnal Agro Ekonomi. Volume 23. No. 1,

hlm 30-35. Seperti terlihat pada 06 Agustus 2012, di

http://pse.litbang.deptan.go.id/ind/pdffiles/JAE%2023-1b.pdf [terhubung berkala]

Direktorat Jenderal Perkebunan. 2016. Pedoman Teknis: Rehabilitasi dan Perluasan Tanaman

Tebu Tahun 2016. Kementerian Pertanian. Jakarta

Direktorat Jenderal Perkebunan. 2015. Statistik Perkebunan Indonesia: Tebu 2013-2015.

Kementerian Pertanian. Jakarta.

Food and Agriculture Organization of United Nation, 2009. Food Outlook : Global Market

Analysis, June 2009. Food and Agriculture Organization of United Nation. Seperti

terlihat pada 06 Agustus 2012, di ftp://ftp.fao.org/ docrep/fao/011/ai482e/ai482e00.pdf

[terhubung berkala]

Damodar, N. (2004). Basic econometrics. The Mc-Graw Hill.

28

LAMPIRAN

29

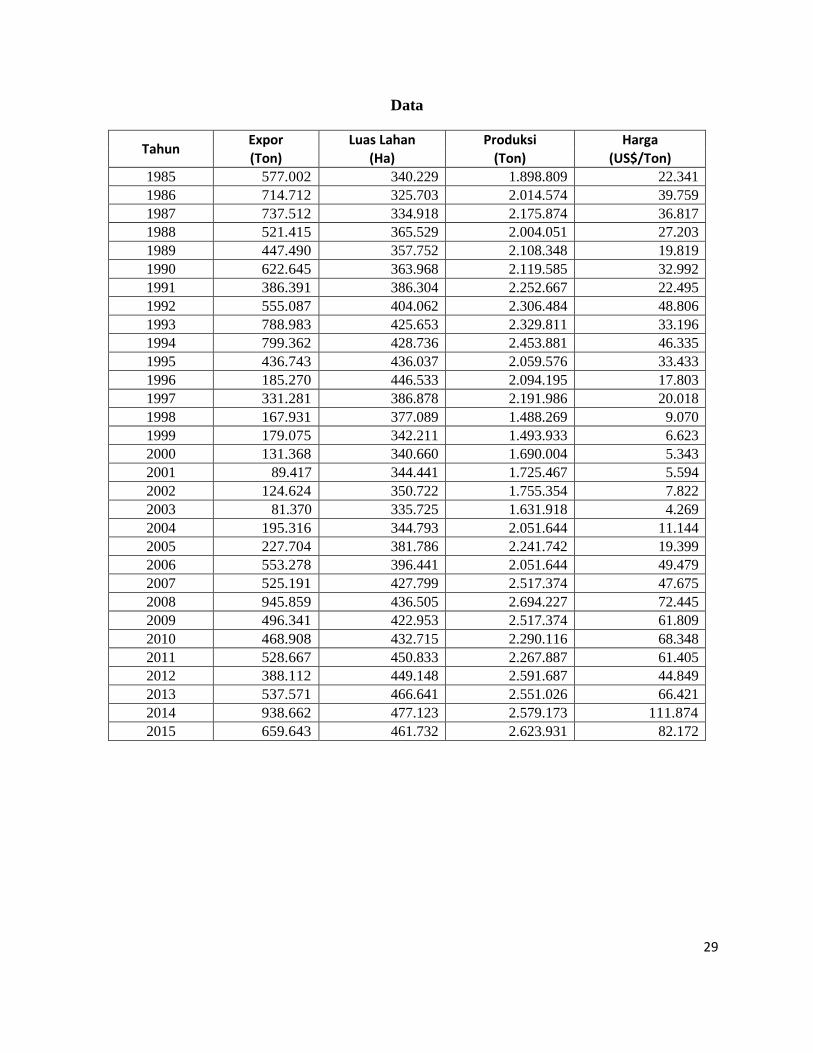

Data

Tahun Expor Luas Lahan Produksi Harga

(Ton) (Ha) (Ton) (US$/Ton)

1985 577.002 340.229 1.898.809 22.341

1986 714.712 325.703 2.014.574 39.759

1987 737.512 334.918 2.175.874 36.817

1988 521.415 365.529 2.004.051 27.203

1989 447.490 357.752 2.108.348 19.819

1990 622.645 363.968 2.119.585 32.992

1991 386.391 386.304 2.252.667 22.495

1992 555.087 404.062 2.306.484 48.806

1993 788.983 425.653 2.329.811 33.196

1994 799.362 428.736 2.453.881 46.335

1995 436.743 436.037 2.059.576 33.433

1996 185.270 446.533 2.094.195 17.803

1997 331.281 386.878 2.191.986 20.018

1998 167.931 377.089 1.488.269 9.070

1999 179.075 342.211 1.493.933 6.623

2000 131.368 340.660 1.690.004 5.343

2001 89.417 344.441 1.725.467 5.594

2002 124.624 350.722 1.755.354 7.822

2003 81.370 335.725 1.631.918 4.269

2004 195.316 344.793 2.051.644 11.144

2005 227.704 381.786 2.241.742 19.399

2006 553.278 396.441 2.051.644 49.479

2007 525.191 427.799 2.517.374 47.675

2008 945.859 436.505 2.694.227 72.445

2009 496.341 422.953 2.517.374 61.809

2010 468.908 432.715 2.290.116 68.348

2011 528.667 450.833 2.267.887 61.405

2012 388.112 449.148 2.591.687 44.849

2013 537.571 466.641 2.551.026 66.421

2014 938.662 477.123 2.579.173 111.874

2015 659.643 461.732 2.623.931 82.172

30

Regresi Linier Berganda

Dependent Variable: LG_EKS

Method: Least Squares

Date: 11/19/17 Time: 19:47

Sample: 1985 2015

Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C -58.97520 13.28263 -4.440024 0.0001

LG_LHN 0.819562 1.262702 0.649054 0.0218

LG_PRO 3.955017 0.740847 5.338508 0.0022

LG_HRG 0.232727 0.327510 0.710595 0.0434 R-squared 0.781604 Mean dependent var 10.19564

Adjusted R-squared 0.757338 S.D. dependent var 0.889839

S.E. of regression 0.438341 Akaike info criterion 1.308276

Sum squared resid 5.187861 Schwarz criterion 1.493307

Log likelihood -16.27828 Hannan-Quinn criter. 1.368591

F-statistic 32.20959 Durbin-Watson stat 1.711365

Prob(F-statistic) 0.000000

Uji Asumsi Klasik

Uji Normalitas

0

1

2

3

4

5

6

7

-0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8

Series: ResidualsSample 1985 2015Observations 31

Mean -2.76e-15Median -0.045427Maximum 0.816523Minimum -0.605120Std. Dev. 0.415847Skewness 0.080146Kurtosis 1.861651

Jarque-Bera 0.406979Probability 0.825926

31

Uji Autokorelasi Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.091418 Prob. F(2,25) 0.3512

Obs*R-squared 2.489361 Prob. Chi-Square(2) 0.2880

Uji Heteroskedasitas

Heteroskedasticity Test: White F-statistic 2.862109 Prob. F(8,22) 0.0241

Obs*R-squared 15.80963 Prob. Chi-Square(8) 0.2452

Scaled explained SS 5.166867 Prob. Chi-Square(8) 0.7396

Uji Multikolinieritas

Persamaan 1: Dependent Variable: LG_EKS

Method: Least Squares

Date: 11/19/17 Time: 19:47

Sample: 1985 2015

Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C -58.97520 13.28263 -4.440024 0.0001

LG_LHN 0.819562 1.262702 0.649054 0.0218

LG_PRO 3.955017 0.740847 5.338508 0.0022

LG_HRG 0.232727 0.327510 0.710595 0.0434 R-squared 0.781604 Mean dependent var 10.19564

Adjusted R-squared 0.757338 S.D. dependent var 0.889839

S.E. of regression 0.438341 Akaike info criterion 1.308276

Sum squared resid 5.187861 Schwarz criterion 1.493307

Log likelihood -16.27828 Hannan-Quinn criter. 1.368591

F-statistic 32.20959 Durbin-Watson stat 1.711365

Prob(F-statistic) 0.000000

32

Persamaan 2:

Dependent Variable: LG_LHN

Method: Least Squares

Date: 11/19/17 Time: 20:03

Sample: 1985 2015

Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C 7.958998 1.299838 6.123070 0.1307

LG_PRO 0.292200 0.096150 3.039004 0.0051

LG_HRG 0.156029 0.039156 3.984827 0.0004 R-squared 0.713757 Mean dependent var 12.87958

Adjusted R-squared 0.693312 S.D. dependent var 0.118463

S.E. of regression 0.065604 Akaike info criterion -2.518585

Sum squared resid 0.120510 Schwarz criterion -2.379812

Log likelihood 42.03806 Hannan-Quinn criter. -2.473348

F-statistic 34.90958 Durbin-Watson stat 0.929534

Prob(F-statistic) 0.000000

Persamaan 3:

Dependent Variable: LG_PRO

Method: Least Squares

Date: 11/19/17 Time: 20:09

Sample: 1985 2015

Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C 3.360729 3.328202 1.009773 0.3213

LG_HRG 0.065173 0.082632 0.788715 0.4369

LG_LHN 0.848838 0.279315 3.039004 0.0051 R-squared 0.561178 Mean dependent var 14.57039

Adjusted R-squared 0.529834 S.D. dependent var 0.163072

S.E. of regression 0.111816 Akaike info criterion -1.452154

Sum squared resid 0.350080 Schwarz criterion -1.313381

Log likelihood 25.50839 Hannan-Quinn criter. -1.406918

F-statistic 17.90361 Durbin-Watson stat 1.161151

Prob(F-statistic) 0.000000

33

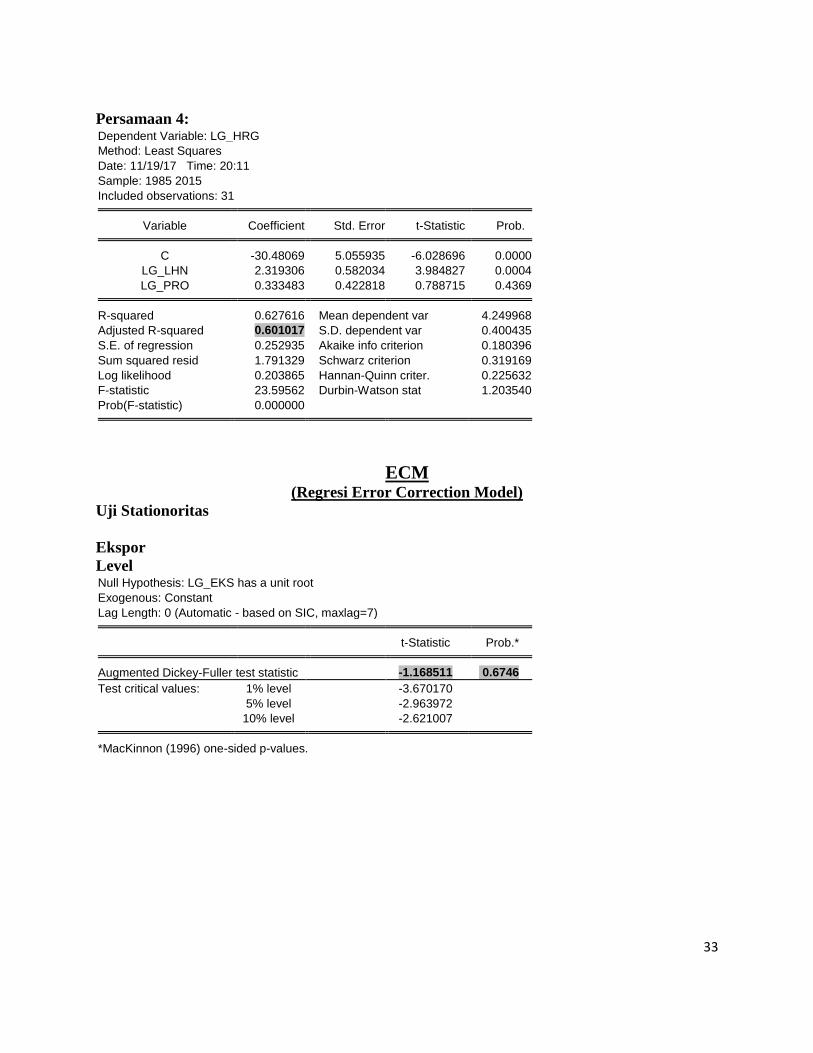

Persamaan 4:

Dependent Variable: LG_HRG

Method: Least Squares

Date: 11/19/17 Time: 20:11

Sample: 1985 2015

Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C -30.48069 5.055935 -6.028696 0.0000

LG_LHN 2.319306 0.582034 3.984827 0.0004

LG_PRO 0.333483 0.422818 0.788715 0.4369 R-squared 0.627616 Mean dependent var 4.249968

Adjusted R-squared 0.601017 S.D. dependent var 0.400435

S.E. of regression 0.252935 Akaike info criterion 0.180396

Sum squared resid 1.791329 Schwarz criterion 0.319169

Log likelihood 0.203865 Hannan-Quinn criter. 0.225632

F-statistic 23.59562 Durbin-Watson stat 1.203540

Prob(F-statistic) 0.000000

ECM (Regresi Error Correction Model)

Uji Stationoritas

Ekspor

Level Null Hypothesis: LG_EKS has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -1.168511 0.6746

Test critical values: 1% level -3.670170

5% level -2.963972

10% level -2.621007

*MacKinnon (1996) one-sided p-values.

34

1st difference

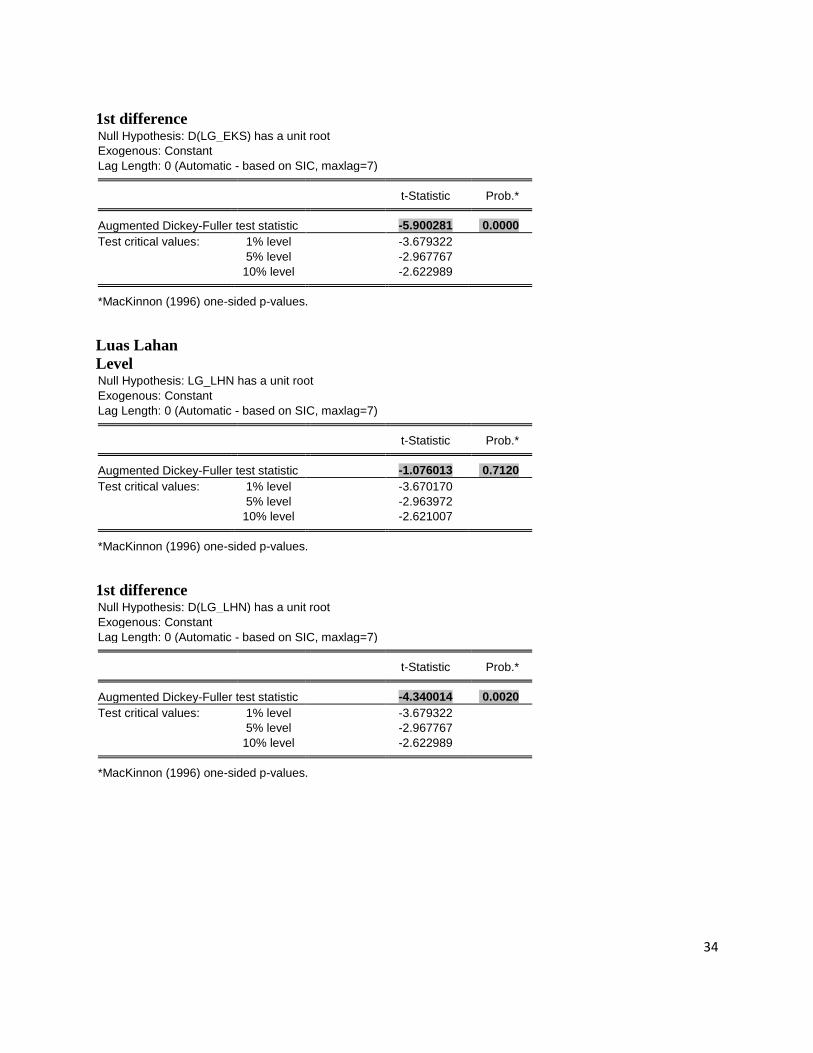

Null Hypothesis: D(LG_EKS) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -5.900281 0.0000

Test critical values: 1% level -3.679322

5% level -2.967767

10% level -2.622989

*MacKinnon (1996) one-sided p-values.

Luas Lahan

Level Null Hypothesis: LG_LHN has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -1.076013 0.7120

Test critical values: 1% level -3.670170

5% level -2.963972

10% level -2.621007

*MacKinnon (1996) one-sided p-values.

1st difference

Null Hypothesis: D(LG_LHN) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.340014 0.0020

Test critical values: 1% level -3.679322

5% level -2.967767

10% level -2.622989

*MacKinnon (1996) one-sided p-values.

35

Produksi

Level Null Hypothesis: LG_PRO has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -1.799044 0.3738

Test critical values: 1% level -3.670170

5% level -2.963972

10% level -2.621007

*MacKinnon (1996) one-sided p-values.

1st difference

Null Hypothesis: D(LG_PRO) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -5.858349 0.0000

Test critical values: 1% level -3.679322

5% level -2.967767

10% level -2.622989

*MacKinnon (1996) one-sided p-values.

Harga

Level Null Hypothesis: LG_HRG has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -2.020697 0.2768

Test critical values: 1% level -3.670170

5% level -2.963972

10% level -2.621007

*MacKinnon (1996) one-sided p-values.

36

1st difference

Null Hypothesis: D(LG_HRG) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.567852 0.0000

Test critical values: 1% level -3.679322

5% level -2.967767

10% level -2.622989

*MacKinnon (1996) one-sided p-values.

ECT

Level Null Hypothesis: ECT has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.144077 0.0031

Test critical values: 1% level -3.670170

5% level -2.963972

10% level -2.621007

*MacKinnon (1996) one-sided p-values.

Dependent Variable: D(ECT)

Method: Least Squares

Date: 11/19/17 Time: 20:51

Sample (adjusted): 1987 2015

Included observations: 29 after adjustments Variable Coefficient Std. Error t-Statistic Prob. ECT(-1) -0.805201 0.220461 -3.652346 0.0011

D(ECT(-1)) -0.004914 0.182046 -0.026994 0.0387

C -0.042535 0.072989 -0.582754 0.5651 R-squared 0.544615 Mean dependent var -0.027339

Adjusted R-squared 0.601893 S.D. dependent var 0.507585

S.E. of regression 0.392553 Akaike info criterion 1.065407

Sum squared resid 4.006543 Schwarz criterion 1.206851

Log likelihood -12.44840 Hannan-Quinn criter. 1.109705

F-statistic 10.40717 Durbin-Watson stat 2.097477

Prob(F-statistic) 0.000478

37

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

ECT

Model ECM

Dependent Variable: D(LG_EKS)

Method: Least Squares

Date: 11/19/17 Time: 20:59

Sample (adjusted): 1986 2015

Included observations: 30 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C 0.002047 0.066266 -0.030890 0.9756

D(LG_LHN) 1.131494 1.364388 0.829305 0.0148

D(LG_PRO) 1.952043 0.598981 3.258936 0.0032

D(LG_HRG) 0.318812 0.252011 1.265070 0.0175

ECT(-1) -0.606133 0.162098 -3.739301 0.0010

R-squared 0.516163 Mean dependent var 0.043413

Adjusted R-squared 0.638749 S.D. dependent var 0.471891

S.E. of regression 0.353525 Akaike info criterion 0.909286

Sum squared resid 3.124495 Schwarz criterion 1.142819

Log likelihood -8.639287 Hannan-Quinn criter. 0.983995

F-statistic 6.667577 Durbin-Watson stat 2.111135

Prob(F-statistic) 0.000853

38

Uji Asumsi Klasik ECM Uji

Normalitas

0

1

2

3

4

5

6

7

-0.6 -0.4 -0.2 0.0 0.2 0.4 0.6 0.8

Series: ResidualsSample 1986 2015Observations 30

Mean 5.55e-18Median -0.036217Maximum 0.718029Minimum -0.613104Std. Dev. 0.328240Skewness 0.299341Kurtosis 2.875538

Jarque-Bera 0.467389Probability 0.791604

Uji Autokorelasi Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.077892 Prob. F(2,23) 0.3569

Obs*R-squared 2.570920 Prob. Chi-Square(2) 0.2765

Uji Heteroskedastistas

Heteroskedasticity Test: White F-statistic 1.234592 Prob. F(14,15) 0.3444

Obs*R-squared 16.06133 Prob. Chi-Square(14) 0.3096

Scaled explained SS 10.45959 Prob. Chi-Square(14) 0.7279

39

Uji Multikolinieritas

Persamaan 1:

Dependent Variable: D(LG_EKS)

Method: Least Squares

Date: 11/19/17 Time: 20:59

Sample (adjusted): 1986 2015

Included observations: 30 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C -0.002047 0.066266 -0.030890 0.9756

D(LG_LHN) 1.131494 1.364388 0.829305 0.0148

D(LG_PRO) 1.952043 0.598981 3.258936 0.0032

D(LG_HRG) 0.318812 0.252011 1.265070 0.0175

ECT(-1) -0.606133 0.162098 -3.739301 0.0010 R-squared 0.516163 Mean dependent var 0.043413

Adjusted R-squared 0.638749 S.D. dependent var 0.471891

S.E. of regression 0.353525 Akaike info criterion 0.909286

Sum squared resid 3.124495 Schwarz criterion 1.142819

Log likelihood -8.639287 Hannan-Quinn criter. 0.983995

F-statistic 6.667577 Durbin-Watson stat 2.111135

Prob(F-statistic) 0.000853

Persamaan 2:

Dependent Variable: D(LG_LHN)

Method: Least Squares

Date: 11/19/17 Time: 21:11

Sample (adjusted): 1986 2015

Included observations: 30 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C 0.007459 0.009412 0.792501 0.4352

D(LG_PRO) 0.055571 0.085405 0.650685 0.5210

D(LG_HRG) 0.054603 0.034605 1.577891 0.1267

ECT(-1) 0.007868 0.023249 0.338409 0.7378 R-squared 0.106499 Mean dependent var 0.010179

Adjusted R-squared 0.003403 S.D. dependent var 0.050902

S.E. of regression 0.050815 Akaike info criterion -2.997669

Sum squared resid 0.067137 Schwarz criterion -2.810843

Log likelihood 48.96504 Hannan-Quinn criter. -2.937902

F-statistic 1.033005 Durbin-Watson stat 1.780645

Prob(F-statistic) 0.394301

40

Persamaan 3:

Dependent Variable: D(LG_PRO)

Method: Least Squares

Date: 11/19/17 Time: 21:13

Sample (adjusted): 1986 2015

Included observations: 30 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C 0.007566 0.021646 0.349547 0.7295

D(LG_HRG) 0.008381 0.082496 0.101592 0.9199

ECT(-1) 0.058355 0.051825 1.126010 0.2704

D(LG_LHN) 0.288337 0.443129 0.650685 0.5210 R-squared 0.066824 Mean dependent var 0.010782

Adjusted R-squared -0.040850 S.D. dependent var 0.113456

S.E. of regression 0.115750 Akaike info criterion -1.351208

Sum squared resid 0.348348 Schwarz criterion -1.164381

Log likelihood 24.26811 Hannan-Quinn criter. -1.291440

F-statistic 0.620617 Durbin-Watson stat 2.281695

Prob(F-statistic) 0.607986

Persamaan 4:

Dependent Variable: D(LG_HRG)

Method: Least Squares

Date: 11/19/17 Time: 21:13

Sample (adjusted): 1986 2015

Included observations: 30 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C 0.022053 0.051387 0.429147 0.6714

ECT(-1) -0.123005 0.123817 -0.993440 0.3297

D(LG_LHN) 1.600483 1.014318 1.577891 0.1267

D(LG_PRO) 0.047346 0.466038 0.101592 0.9199 R-squared 0.117362 Mean dependent var 0.038951

Adjusted R-squared 0.015519 S.D. dependent var 0.277275

S.E. of regression 0.275115 Akaike info criterion 0.380308

Sum squared resid 1.967889 Schwarz criterion 0.567134

Log likelihood -1.704614 Hannan-Quinn criter. 0.440075

F-statistic 1.152384 Durbin-Watson stat 2.373291

Prob(F-statistic) 0.346720

41

Persamaan 5:

Dependent Variable: ECT(-1)

Method: Least Squares

Date: 11/19/17 Time: 21:14

Sample (adjusted): 1986 2015

Included observations: 30 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C -0.003473 0.080170 -0.043325 0.9658

D(LG_LHN) 0.557394 1.647099 0.338409 0.7378

D(LG_PRO) 0.796806 0.707636 1.126010 0.2704

D(LG_HRG) -0.297308 0.299272 -0.993440 0.3297 R-squared 0.083051 Mean dependent var -0.000789

Adjusted R-squared -0.022751 S.D. dependent var 0.422932

S.E. of regression 0.427716 Akaike info criterion 1.262853

Sum squared resid 4.756473 Schwarz criterion 1.449679

Log likelihood -14.94279 Hannan-Quinn criter. 1.322620

F-statistic 0.784966 Durbin-Watson stat 1.191887

Prob(F-statistic) 0.513165