Embed Size (px)

Citation preview

Kartini & Rico F.Juni 1EfEktif Jurnal Bisnis dan EkonomiVol. 2, No 1, Juni 2011, 1 - 16

PENDAHULUAN

1. Latar belakangReksa dana merupakan salah satu

alternatif dan solusi bagi masyarakat pemodal yang ingin berinvestasi namun memiliki keterbatasan kapasitas dan pengetahuan investasi, informasi, waktu serta dana investasi yang terbatas. Melalui reksa dana, pemodal sudah tidak perlu repot mengelola portofolio investasinya sendiri karena manajer investasi yang akan mengelola dana investasi para pemodal. Menurut Undang - undang Pasar Modal

ANALISIS PERBANDINGAN KINERJA REKSA DANA KONVENSIONAL

DENGAN KINERJA REKSA DANA SYARIAH

KartiniFakultas Ekonomi Universitas Islam Indonesia

Rico FebriyantoAlumnus Fakultas Ekonomi Universitas Islam Indonesia

ABSTRACT

The objective of the research is to investigate the difference between the performance of conventional equity funds with the performance of Islamic equity funds in the period January 2008 to June 2010. The data used are secondary data derived from 23 conventional equity funds and 6 of Islamic equity funds listed on the Indonesia Stock Exchange in the period January 2008 to June 2010. Data used are monthly data in the form of an Islamic equity fund net asset value (NAV) and conventional equity funds, IHSG, JII, and interest rate of Bank Indonesia (BI rate). This research is using Sharpe index, Treynor index, and Jensen’s indices in assessing the performance for each mutual fund equity fund both conventional and Islamic equity funds. In addition, this study used an independent test of the T-test to examine whether there are differences between the performance of conventional equity funds with the performance of Islamic equity funds. The hypothesis of this research is the Sharpe index, Treynor index, and Jensen index shariah funds greater than the Sharpe index, Treynor index, and Jensen’s index of conventional mutual funds. Based on independent test T-test, concluded that there was no significant difference between the performance of Islamic equity funds with a performance of conventional equity funds, with a confidence level of 95 %.

Keywords: Conventional equity fund, Islamic equity funds, Sharpe index, Treynor index, and Jensen index

(UU PM) Nomor 8 Tahun 1995, reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi.

Manajer investasi adalah orang yang yang bertanggung jawab mengelola dana yang terkumpul dalam reksa dana. Dana yang telah terkumpul akan dikelola ke dalam berbagai sekuritas atau surat berharga seperti saham, obligasi, dan aset lainnya seperti property dengan tujuan

EfEktif Jurnal Bisnis dan Ekonomi Juni2

untuk mencapai target investasi yang menguntungkan bagi investor.

Reksa dana yang lebih sering dikenal selama ini adalah reksa dana konvensional. Kinerja reksa dana konvensional ini menun-jukkan hasil yang cukup baik. Namun dalam reksa dana konvensional tidak ada proses penyaringan untuk aktivitas investasi yang mengandung mudharat. Oleh sebab itu, dengan semakin maraknya dunia ekonomi Islam, maka Majelis Ulama Indonesia (MUI) telah mengeluarkan fatwa mengenai investasi dalam reksa dana. Disamping investasi di Bank Islam masyarakat muslim bisa berinvestasi di pasar modal melalui reksa dana syariah.

Reksa dana syariah sebagai bentuk investasi ideal sejalan dengan prinsip syariah yang sangat mendorong alokasi produktif sumber daya ekonomi, partisipasi modal dan pembagian resiko. Reksa dana syariah ditujukan untuk memenuhi kebutuhan kelompok investor yang menginginkan memperoleh pendapatan investasi dari sumber dan cara bersih yang dapat dipertanggungjawabkan secara religius sesuai prinsip syariah (Achsien, 2003).

Perkembangan produk - produk reksa dana dewasa ini semakin pesat. Bagi umat Islam khususnya, saat ini telah muncul reksa dana yang berbasis syariah yang merupakan salah satu alternatif yang menyegarkan karena tidak hanya memandang dari jumlah return yang dihasilkan akan tetapi juga memasukkan unsur religius di dalamnya. Oleh karena itu investor tidak perlu ragu lagi mengenai return yang dihasilkan, karena di dalamnya portofolio yang terdapat dalam reksa dana syariah yang ditempatkan pada saham atau obligasi yang sesuai syariah.

Penelitian sebelumnya dilakukan oleh Hayati (2006) terhadap kinerja reksa dana pendapatan tetap konvensional dan

reksa dana pendapatan tetap syariah pada periode 2004-2005. Penelitian tersebut menunjukkan bahwa kinerja reksa dana pendapatan tetap konvensional pada tahun 2005 memiliki kinerja yang memburuk dibanding dengan tahun 2004. Sedangkan kinerja reksa dana pendapatan tetap syariah menunjukkan kinerja yang baik selama periode 2004-2005. Dari pernyataan diatas dapat disimpulkan bahwa kinerja reksa dana pendapatan tetap syariah lebih baik dibandingkan dengan kinerja reksa dana pendapatan tetap konvensional.

Alimuddin (2007) melakukan pene-litian terhadap kinerja reksa dana saham syariah dan reksa dana konvensional pada PT. Danareksa (Persero) pada periode Januari 2003 sampai Juni 2006. Penelitian tersebut membandingkan kinerja reksa dana saham syariah dengan kinerja reksa dana saham konvensional menggunakan metode Sharpe. Hasil penelitian menun-jukkan tidak ada perbedaan yang signifikan antara reksa dana saham syariah dengan reksa dana saham konvensional.

Berdasarkan siaran pers Bapepam-LK akhir tahun 2008, reksa dana syariah telah menunjukkan peningkatan jumlah reksa dana syariah yang beredar di Indonesia sebesar 38,46% , dari 26 reksa dana syariah pada tahun 2007 meningkat menjadi 36 reksa dana syariah pada tahun 2009 dengan Nilai Aktiva Bersih (NAB) reksa dana syariah sebesar Rp 1,814 triliun (Bapepam-LK, 2008).

Pada tahun 2009 jumlah reksa dana syariah yang memperoleh pernyataan efektif dari Bapepam-LK meningkat sebesar 24,3% dibanding akhir tahun 2008, dari 37 reksa dana menjadi 46 reksa dana. Proporsi jumlah reksa dana syariah telah mencapai 8,2% dari total reksa dana yang aktif, meningkat dibanding akhir tahun 2008 yang baru mencapai 6,59%. Ditinjau dari NAB, total NAB reksa dana syariah pada Desember 2009 mencapai

Kartini & Rico F.Juni 3

Rp 4,63 triliun, meningkat 161% dari NAB akhir tahun 2008 yang hanya mencapai Rp 1,77 triliun. Perkembangan yang pesat ini meningkatkan proporsi NAB reksa dana syariah terhadap total NAB reksa dana yaitu mencapai 4,09% pada Desember 2009 dibandingkan dengan akhir tahun 2008 sebesar 2,42% (Bapepam-LK, 2009).

Berdasarkan siaran pers Bapepam-LK akhir tahun 2010, terjadi pertumbuhan yang cukup menggembirakan pada investasi reksa dana. Jumlah reksa dana syariah meningkat sebesar 6,5%, dari 46 reksa dana menjadi 48 reksa dana. Ditinjau dari NAB, total NAB reksa dana syariah pada Desember 2010 mencapai Rp 5,17 triliun, meningkat 9,71% dari NAB akhir tahun 2009 sebesar Rp 4,63 triliun. Namun disisi lain terjadi penurunan proporsi NAB reksa dana syariah terhadap total NAB reksa dana, dari 4,09% pada akhir 2009 menjadi 3,56% pada akhir tahun 2010 (Bapepam-LK, 2010).

Perbedaan penelitian ini dengan penelitian-penelitian yang telah dilakukan sebelumnya adalah obyek yang digunakan merupakan reksa dana saham konvensional dan reksa dana saham syariah yang beredar di Indonesia pada periode Januari 2008 sampai dengan Juni 2010, dan penilaian kinerja reksa dana menggunakan tiga indeks yaitu indeks Sharpe,indeks Treynor, dan indeks Jensen.

2. Perumusan MasalahBerdasarkan uraian di atas, maka

permasalahan dalam penelitian ini adalah: apakah kinerja (Indeks Sharpe, Trenor, dan Jensen) reksa dana saham syariah lebih baik dari pada kinerja (Indeks Sharpe, Trenor, dan Jensen) reksa dana saham konvensional?

TINJAUAN TEORI

Perbedaan reksa dana konvensional dan reksa dana syariah terlihat pada Tabel 1.

Tabel 1Perbedaan Reksa dana Konvensional

dan Reksa dana Syariah

Perbedaan Reksa dana Konvensional Reksa dana Syariah

Tujuan investasi

Memperoleh pertumbuhan nilai investasi dalam jangka panjang

Memperoleh pertumbuhan nilai investasi dalam jangka panjang berdasarkan syariah Islam

Time horizon Long Medium to long

Kebijakan investasi

Seluruh investasi yang menunjang investasi

Investasi pada aset yang sesuai dengan anjuran Dewan Syariah

Strategi portofolio

- Strategi analisis sekuritas

- manajemen portofolio pasif

- Strategi rotasi sektor

- Manajemen portofolio aktif

Alat ukur dan evaluasi kinerja

Dibandingkan dengan indeks pasar (IHSG)

Dibandingkan dengan indeks pasar Islami (JII)

Proses filterisasi

Tidak ada proses filterisasi

Ada proses filterisasi

1. Penelitian TerdahuluPenelitian Hayati (2006) terhadap

kinerja reksa dana pendapatan tetap konvensional dan reksa dana pendapatan tetap syariah pada periode 2004-2005 menunjukkan bahwa kinerja reksa dana pendapatan tetap konvensional pada tahun 2005 memiliki kinerja yang memburuk dibanding dengan tahun 2004. Sedangkan kinerja reksa dana pendapatan tetap syariah menunjukkan kinerja yang baik selama periode 2004-2005. Sehingga kinerja reksa dana pendapatan tetap syariah lebih baik dibandingkan dengan kinerja reksa dana pendapatan tetap konvensional.

Sumber: (Achsien, 2003)

EfEktif Jurnal Bisnis dan Ekonomi Juni4

Penelitian Alimuddin (2007) pada PT Danareksa (Persero) membandingkan kinerja reksa dana saham syariah dengan kinerja reksa dana saham konvensional menggunakan metode Sharpe selama periode Januari 2003 sampai Juni 2006. Hasilnya menunjukkan tidak ada perbedaan yang signifikan antara reksa dana saham syariah dengan reksa dana saham konvensional.

Elfakhani dan Hassan (2005) melakukan penelitian terhadap kinerja reksa dana syariah di dunia dengan menggunakan sampel 46 reksa dana syariah yang dibagi menjadi 8 sektor berdasarkan daerah dan jenis investasi yaitu: global equity fund, european equity fund, asian equity fund, american equity fund, malaysian equity fund, emerging market equity fund, emerging market south africa, small cap technology fund, dengan menggunakan data 1 Agustus 1997 hingga 31 Desember 2002. Adapun benchmark yang dipakai adalah Islamic Market Index dan S&P 500 Composite Index, U.S, Treasurry Bill, Kuala Lumpur Stock Exchange Syariah Index untuk Malaysian equity Fund. Dow Jones Islamic Index untuk small cap fund, FTSE untuk europe, american, south africa, global dan pasific basin risk free. Hasil penelitian menunjukkan bahwa mayoritas reksa dana memiliki kinerja lebih baik dibandingkan dengan benchmark-nya kecuali asian fund.

Ferdian dan Dewi (2007) melakukan study komparatif reksa dana syariah antara Indonesia dan Malaysia dengan menggunakan metode Sharpe, Treynor, dan Jensen. Hasil penelitian menunjukkan bahwa reksa dana syariah Malaysia lebih mengungguli reksa dana Indonesia, hal ini dikarenakan pasar modal Islam Malaysia lebih mapan dibanding pasar modal syariah Indonesia dari segi jumlah dana, jumlah pemain di pasar dan besarnya

permintaan reksa dana syariah Malaysia. Kesimpulan secara keseluruhan, baik reksa dana syariah Indonesia maupun reksa dana syariah Malaysia relatif mengungguli kinerja pasar masing-masing.

Maheran dan Mokhtar (2007) melakukan penelitian tentang reksa dana saham syariah di Malaysia pada periode 2002 hingga periode 2006. Penelitian ini berfokus pada jenis agresif reksa dana saham dengan menganalisa resiko dan return (pengembalian). Dengan cara mengukur kinerja reksa dana, yaitu nilai aktiva bersih dari sembilan reksa dana saham syariah dan nilai portofolio pasar atau Kuala Lumpur Syariah Index (KLSI), menggunakan metode Sharpe dan Treynor. Dari sembilan reksa dana yang dijadikan sampel, hanya empat reksa dana saham yang menunjukkan kinerja yang positif. Uji hubungan menunjukkan hubungan positif dan signifikan antara return pasar diukur dengan Kuala Lumpur Indeks Syariah (KLSI) dan reksa dana saham syariah.

HIPOTESIS

Hipotesis penelitian ini adalah: “Kinerja (Indeks Sharpe, Treynor, dan Jensen) reksa dana saham syariah lebih baik dibanding dengan kinerja (Indeks Sharpe, Treynor, dan Jensen) reksa dana saham konvensional”.Ho : µ1 ≤ µ2 Kinerja (Indeks Sharpe,

Treynor, dan Jensen) reksa dana saham syariah tidak lebih baik atau sama dengan kinerja reksa dana saham konvensional

Ha : µ1 > µ2 Kinerja (Indeks Sharpe,Treynor, dan Jensen) reksa dana saham syariah lebih baik dari pada kinerja reksa dana saham konvensional

Kartini & Rico F.Juni 5

METODA PENELITIAN

1. Obyek PenelitianObyek penelitian adalah reksa dana.

Data yang digunakan adalah reksa dana saham konvensional dan reksa dana saham syariah yang terdaftar di BEI dan telah mendapatkan izin dari badan pengawas pasar modal. Selain itu juga menggunakan return pasar sebagai benchmark (pembanding) yaitu IHSG sebagai benchmark dari reksa dana konvensional dan JII sebagai benchmark dari reksa dana syariah.

2. Teknik Pengambilan Sampel Pemilihan sampel penelitian didasarkan

pada purposive sampling. Kriteria yang digunakan sebagai sampel yaitu: a. Reksa dana yang dijadikan sampel

merupakan jenis reksa dana saham.b. Sampel yang diambil merupakan

reksa dana yang ditawarkan pada periode Januari 2008 sampai dengan Juni 2010.

c. Sampel yang diambil merupakan produk dari perusahaan reksa dana yang aktif selama Januari 2008 sampai dengan Juni 2010 dan memiliki Nilai Aktiva Bersih (NAB) yang dipublikasikan di media cetak.

d. Tidak pernah diberhentikan sementara kegiatan operasinya selama periode Januari tahun 2008 hingga Juni 2010.

Dari syarat tersebut diperoleh sebanyak 29 sampel produk reksa dana saham yang terdiri dari 23 reksa dana saham konvensional dan 6 reksa dana saham syariah.

3. Definisi Operasional VariabelPenelitianPengukuran kinerja reksa dana dalam

penelitian ini menggunakan 3 (tiga)

metode, yaitu indeks Sharpe, indeks Treynor, dan indeks Jensen. a. Metode Sharpe (Sharpe Index) Pengukuran Sharpe diformulasikan

sebagai berikut (Achsien, 2003):

/σRRSp fi

−=−−

Dimana :Sp : Indeks Sharpe Ri : Rata-rata return reksa dana pada

periode tRf : Rata-rata investasi bebas risiko

untuk periode tσ : Standar deviasi

b. Metode Treynor (Treynor Index) Metode Treynor diformulasikan

sebagai berikut (Achsien, 2003) :

/βRRT fii

−=−−

Dimana : Ti : Indeks TreynorRi : Rata-rata return reksa dana pada

periode tRf : Rata-rata investasi bebas risiko

untuk periode tβ : Beta

c. Metode Jensen (Jensen Index) Metode Jensen diformulasikan

sebagai berikut (Achsien, 2003) :

( ) ( )fmfij RRβRRA −−−=

Dimana :Aj : Indeks JensenRm : Rata-rata return pasarRf : Rata-rata return bebas risikoRi : Rata-rata return reksa danaβ : Beta

EfEktif Jurnal Bisnis dan Ekonomi Juni6

4. Metode Analisis DataPenelitian ini merupakan penelitian

yang mengukur dan menganalisa kerja manajemen reksa dana dalam mengelola investasinya dengan menggunakan beberapa indeks pengukuran kinerja antara lain indeks Sharpe, indeks Treynor, dan indeks Jensen. Tahapan pelaksanaan kegiatan penelitian:a. Mencari dan mengumpulkan daftar

nilai aktiva bersih (NAB) reksa dana saham konvensional dan reksa dana saham syariah, yang dapat diperoleh dari Harian Bisnis Indonesia.

b. Mencari nilai IHSG dan nilai JII, yang dapat diperoleh di Pojok BEI Universitas Islam Indonesia.

c. Mencari tingkat SBI yang dapat diperoleh di website www.bi.co.id..

d. Mencari Ri yaitu pertumbuhan nilai aktiva bersih (NAB) untuk reksa dana konvensional dengan menggunakan rumus :

( )

1

1

−

−−=

t

tti NAB

NABNABR

Dimana: Ri = Return reksa dana sub-

periode tertentuNABt = Nilai Aktiva Bersih/unit

akhir bulan iniNABt-1 = Nilai Aktiva Bersih/unit

akhir bulan sebelumnya

e. Mencari nilai Rm yaitu pertumbuhan IHSG untuk reksa dana konvensional dengan menggunakan rumus :

( )1

1

−

−−=

t

ttm IHSG

IHSGIHSGR

Dimana: Rm = Return pasar (IHSG)

pada sub periode tertentu

IHSG t = Indeks Harga Saham Gabungan akhir bulan ini

IHSG t-1 = Indeks Harga Saham Gabungan akhir bulan sebelumnya

f. Mencari Ri yaitu pertumbuhan Nilai Aktiva Bersih (NAB) untuk reksa dana syariah dengan menggunakan rumus:

( )

1

1

−

−−=

t

tti NAB

NABNABR

Dimana: Ri = Return kinerja reksa dana

sub-periode tertentuNABt = Nilai Aktiva Bersih/unit

akhir bulan iniNABt-1 = Nilai Aktiva Bersih/unit

akhir bulan sebelumnya

g. Mencari nilai Rm yaitu pertumbuhan JII untuk reksa dana syariah dengan menggunakan rumus:

( )

1

1

−

−−=

t

ttm JII

JIIJIIR

Dimana:Rm = Return pasar syariah

(JII) pada sub periode tertentu

JII t = Indeks JII akhir bulan iniJII t-1 = Indeks JII akhir bulan

sebelumnya

h. Mencari standar deviasi reksa dana konvensional dan reksa dana syariah dengan rumus :

1n

NABNAB

SD

2

−

−

=

∑____

Kartini & Rico F.Juni 7

Dimana:S = standar deviasi sampelΣ = simbol dari operasi

penjumlahanNAB = nilai data yang

berada dalam sampel____

NAB = rata-rata hitung sampeln = jumlah total data

i. Mencari nilai beta dengan meregresi reksa dana syariah terhadap JII dan reksa dana konvensional terhadap IHSG, dimana beta digunakan untuk menghitung indeks Treynor dan indeks Jensen.

tm,ptp, RβαR += Dengan:

tpR , = return portofolio reksa dana i pada periode t

α = bagian dari tingkat keuntungan portofolio i yang tidak dipengaruhi oleh perubahan pasar, dan variabel ini merupakan variabel acak

tmR , = return pasar (IHSG)/(JII) pada periode t

βp = beta portofolio reksa dana i

j. Melakukan perhitungan indeks Sharpe konvensional dan syariah, indeks Treynor konvensional dan syariah, indeks Jensen konvensional dan syariah.

k. Melakukan uji independent sample T-test antara:1) Reksa Dana Saham Konvensional

dan Reksa Dana Saham Syariah terhadap indeks sharpe.

2) Reksa Dana Saham Konvensional dan Reksa Dana Saham Syariah terhadap indeks Treynor.

3) Reksa Dana Saham Konvensional dan Reksa Dana Saham Syariah terhadap indeks Jensen.

5. Pengujian Hipotesis

Ho : µ1 ≤ µ2 Kinerja (Indeks Sharpe, Treynor, dan Jensen) reksa dana saham syariah tidak lebih baik atau sama dengan kinerja reksa dana saham konvensional

Ha : µ1 > µ2 Kinerja (Indeks Sharpe,Treynor, dan Jensen) reksa dana saham syariah lebih baik dari pada kinerja reksa dana saham konvensional

Statistik uji yang digunakan untuk pengujian hipotesis adalah independent sampel t-test dengan menggunakan tingkat signifikan (α ) 5%.

HASIL PENELITIAN DAN PEMBA-HASAN

1. Penilaian Kinerja Reksa Dana Saham Konvensional Periode 2008Dari Tabel 2 dapat terlihat tingkat

pengembalian (return) yang dihasilkan oleh pasar sebesar -0,052 untuk IHSG. Berdasarkan penilaian expected return dari 23 (dua puluh tiga) reksa dana saham konvensional hanya 13 reksa dana yang berkinerja lebih baik (outperform) dari IHSG. Indeks Sharpe untuk IHSG sebesar -0,526. Berdasarkan penilaian kinerja metode Sharpe, 22 produk reksa dana mampu berkinerja lebih baik dibanding IHSG, hanya BNI Dana Berkembang (-0,697) yang berkinerja tidak lebih baik (underperform) dibanding IHSG. Pada tahun ini produk reksa dana Panin Dana Maksima menempati peringkat teratas.

Sedangkan indeks Treynor untuk IHSG sebesar -0,059. Berdasarkan

EfEktif Jurnal Bisnis dan Ekonomi Juni8

penilaian kinerja metode Treynor, 22 produk reksa dana mampu berkinerja lebih baik dibanding IHSG, hanya BNI dana berkembang berkinerja tidak lebih baik (underperform) dibanding IHSG karena hanya mampu menghasilkan kinerja sebesar -0,079. Pada tahun 2008 berdasarkan metode Treynor, produk reksa dana Panin Dana Maksima menempati peringkat teratas.

Berdasarkan metode Jensen hampir semua produk reksa dana memperoleh nilai yang positif dan mampu outperform terhadap IHSG hanya BNI dana

berkembang (-0,023) yang memperoleh angka negatif karena perolehan expected return reksa dana yang lebih rendah dari IHSG. Reksa dana Syailendra equity opportunity fund menempati posisi pertama berdasarkan metode Jensen 2008.

2. Penilaian Kinerja Reksa Dana Saham Syariah Periode 2008

Tabel 3, dapat kita lihat tingkat pengembalian (return) yang dihasilkan oleh pasar sebesar -0,062 untuk JII.

No RD Saham Sharpe Rank Treynor Rank Jensen Rank E(Ri) SD Beta1 Bahama -0,360 10 -0,042 8 0,023 5 -0,049 0,155 1,3372 BNI -0,697 23 -0,079 23 -0,023 23 -0,084 0,131 1,1643 BUMN -0,411 17 -0,048 17 0,015 15 -0,056 0,154 1,3234 DR Mawar -0,424 20 -0,050 19 0,011 18 -0,052 0,139 1,1835 Fortis -0,372 12 -0,043 11 0,021 10 -0,052 0,159 1,3666 FS Dividend -0,368 11 -0,047 16 0,014 16 -0,049 0,153 1,1977 FSI Sectoral -0,386 15 -0,045 14 0,018 12 -0,050 0,148 1,2718 GMT -0,338 6 -0,040 6 0,022 8 -0,039 0,138 1,1649 Mandiri -0,377 14 -0,044 12 0,022 7 -0,056 0,167 1,44410 Manulife -0,419 18 -0,049 18 0,012 17 -0,048 0,132 1,13111 Panin -0,216 1 -0,026 1 0,003 20 -0,022 0,136 1,15012 Paramitra -0,458 7 -0,057 21 0,002 21 -0,071 0,170 1,35613 Phinisi -0,376 13 -0,044 13 0,018 13 -0,045 0,138 1,18314 Platinum -0,350 9 -0,042 9 0,024 4 -0,052 0,168 1,40015 Pratama -0,339 21 -0,040 5 0,029 2 -0,053 0,176 1,50116 RD Grow2 -0,335 5 -0,043 10 0,016 14 -0,034 0,123 0,96817 RD Maestro -0,420 19 -0,050 20 0,011 19 -0,052 0,141 1,18718 Rencana -0,346 8 -0,041 7 0,022 6 -0,043 0,145 1,22919 Schroder -0,333 4 -0,039 4 0,022 9 -0,036 0,129 1,09520 Si dana -0,311 2 -0,038 3 0,024 3 -0,036 0,137 1,136

21 Si dana optimal -0,473 22 -0,058 22 0,001 22 -0,063 0,148 1,205

22 Syailendra -0,317 3 -0,036 2 0,030 1 -0,041 0,152 1,33023 Trim -0,391 16 -0,046 15 0,018 11 -0,054 0,158 1,347

Rm (IHSG) -0,526 -0,059 0,000 -0,052 0,112 1

Tabel 2 Hasil Perhitungan Kinerja Reksa Dana Konvensional Periode 2008

Sumber: Data olahan 2011

Kartini & Rico F.Juni 9

Berdasarkan penilaian expected return, hanya tiga reksa dana saja yang mampu berkinerja lebih baik dibanding JII, yaitu PNM Syariah (-0,025), Mandiri Syariah (-0,047), Fortis Amanah (-0,054). PNM Syariah merupakan produk reksa dana saham yang kinerjanya paling baik berdasarkan expected return pada tahun 2008. Indeks Sharpe untuk JII sebesar -0,558. Berdasarkan penilaian kinerja metode Sharpe, hanya empat reksa dana saja yang mampu berkinerja lebih baik dibanding JII yaitu PNM Syariah (-0,166), Mandiri Syariah (-0,381), Fortis Amanah (-0,472), Si Dana syariah (-0,541). Pada tahun ini produk reksa dana PNM Syariah menempati peringkat teratas berdasarkan metode Sharpe.

Sedangkan indeks Treynor untuk JII sebesar -0,069. Berdasarkan penilaian kinerja metode Treynor, hanya dua reksa dana saja yang mampu berkinerja lebih baik dibanding JII yaitu PNM Syariah (-0,022), Mandiri Syariah (-0,049). Pada tahun 2008 berdasarkan metode Treynor, produk reksa dana PNM Syariah menempati peringkat teratas.

Berdasarkan metode Jensen hanya dua produk reksa dana memperoleh nilai yang positif dan mampu outperform terhadap JII yaitu PNM Syariah (0,071) dan Mandiri Syariah (0,022). Hanya dua reksa dana saham syariah mampu memberikan nilai yang positif, peringkat teratas ditempati oleh PNM Syariah diikuti oleh Mandiri Syariah.

3. Penilaian Kinerja Reksa Dana Saham Konvensional periode 2009Dari tabel 4 di atas, dapat kita lihat

tingkat pengembalian (return) yang dihasilkan oleh pasar sebesar 0,063 untuk IHSG. Berdasarkan expected return dari 23 (duapuluhtiga) reksa dana saham konvensional hanya 18 reksa dana yang berkinerja lebih baik (outperform) dari IHSG. Pratama Saham merupakan produk reksa dana saham yang kinerjanya paling baik berdasarkan expected return pada tahun 2009. Indeks Sharpe untuk IHSG sebesar 0,780. Berdasarkan penilaian kinerja Metode Sharpe dari 23 (duapuluhtiga) reksa dana saham konvensional hanya 14 reksa dana yang berkinerja lebih baik (outperform) dari IHSG, sedangkan 9 (sembilan) produk

No RD Saham Sharpe Rank Treynor Rank Jensen Rank E(Ri) SD Beta

1 Fortis Amanah -0,472 3 -0,527 6 -0,054 6 -0,054 0,130 0,117

2 Mandiri Syariah -0,381 2 -0,049 2 0,022 2 -0,047 0,141 1,097

3 PNM Syariah -0,166 1 -0,022 1 0,071 1 -0,025 0,196 1,504

4 CIMB syariah -0,597 6 -0,076 4 -0,007 3 -0,067 0,124 0,972

5 Si Dana syariah -0,541 4 -0,089 5 -0,019 5 -0,076 0,155 0,939

6 Trim syariah -0,578 5 -0,075 3 -0,008 4 -0,084 0,158 1,221

Rm (JII) -0,558 -0,069 0,000 -0,062 0,123 1

Tabel 3 Hasil Perhitungan Kinerja Reksa Dana Syariah Periode 2008

Sumber: Data olahan 2011

EfEktif Jurnal Bisnis dan Ekonomi Juni10

reksa dana lainnya berkinerja tidak lebih baik dibanding IHSG. Pada tahun ini produk reksa dana first state indocequety sectoral fund menempati peringkat teratas.

No RD Saham Sharpe Rank Treynor Rank Jensen Rank E(Ri) SD Beta1 Bahama 0,951 6 0,078 2 0,019 8 0,073 0,070 0,8562 BNI 0,452 22 0,047 21 -0,014 22 0,070 0,142 1,3763 BUMN 0,612 20 0,077 14 0,015 11 0,062 0,092 0,7264 DR Mawar 0,833 11 0,074 13 0,014 13 0,066 0,072 0,8055 Fortis 0,886 8 0,076 6 0,018 9 0,075 0,078 0,9036 FS Dividend 0,976 4 0,086 10 0,019 7 0,062 0,057 0,6497 FSI Sectoral 1,127 1 0,088 7 0,039 1 0,066 0,053 0,6818 GMT 0,830 12 0,079 23 0,021 2 0,080 0,089 0,9379 Mandiri 0,867 10 0,073 20 0,015 12 0,071 0,075 0,88710 Manulife 0,874 9 0,067 11 0,010 19 0,069 0,072 0,94311 Panin 0,822 13 0,071 3 0,015 10 0,080 0,090 1,03712 Paramitra 0,290 23 0,035 18 -0,036 23 0,062 0,195 1,62713 Phinisi 1,052 2 0,085 22 0,020 3 0,068 0,059 0,72914 Platinum 0,624 19 0,068 5 0,014 14 0,086 0,128 1,17115 Pratama 0,681 18 0,072 4 0,020 4 0,100 0,138 1,30516 RD Grow2 0,705 16 0,068 17 0,013 16 0,081 0,106 1,09417 RD Maestro 0,907 7 0,067 1 0,009 20 0,062 0,062 0,84318 Rencana 0,958 5 0,084 9 0,019 6 0,065 0,062 0,69919 Schroder 1,018 3 0,084 8 0,020 5 0,067 0,060 0,72920 Si dana 0,799 14 0,069 15 0,013 15 0,079 0,091 1,05221 Si dana optimal 0,704 17 0,068 19 0,011 17 0,073 0,095 0,98222 Syailendra 0,563 21 0,051 16 -0,008 21 0,070 0,114 1,26523 Trim 0,735 0,067 12 0,010 18 0,069 0,086 0,937

Rm (IHSG) 0,780 0,057 0,000 0,063 0,073 1

Sumber: Data olahan 2011

Sedangkan indeks Treynor untuk IHSG sebesar 0,057. Berdasarkan penilaian kinerja metode Treynor, duapuluh produk reksa dana mampu berkinerja lebih baik dibanding IHSG, sedangkan tiga reksa dana berkinerja tidak lebih baik (underperform) dibanding IHSG yaitu Syailendra, BNI, Paramitra karena hanya mampu menghasilkan kinerja masing-masing sebesar 0,051; 0,047 ,dan 0,033. Pada tahun 2009 berdasarkan metode Treynor, produk reksa dana first state indocequety sectoral fund menempati peringkat teratas.

Berdasarkan metode Jensen hampir semua produk reksa dana memperoleh nilai yang positif dan mampu outperform terhadap IHSG, hanya tiga produk reksa dana yang memperoleh angka negatif

Tabel 4 Hasil Perhitungan Kinerja Reksa Dana Konvensional Periode 2009

yaitu Syailendra (-0,008), BNI (-0,014), Paramitra (-0,036) karena ketiga reksa dana tersebut memiliki beta yang besar. Tabel diatas menunjukkan bahwa reksa dana first state indocequety sectoral fund menempati posisi pertama berdasarkan metode Jensen 2009

4. Penilaian Kinerja Reksa Dana Saham Syariah periode 2009

Kartini & Rico F.Juni 11

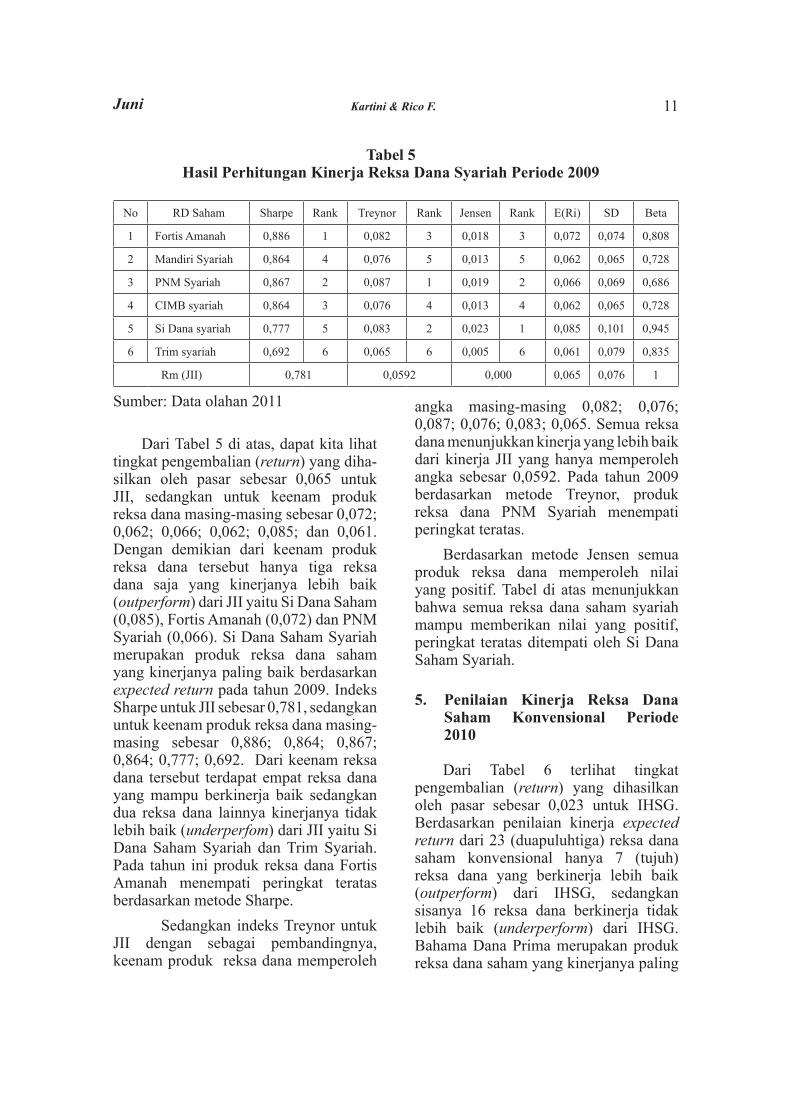

No RD Saham Sharpe Rank Treynor Rank Jensen Rank E(Ri) SD Beta

1 Fortis Amanah 0,886 1 0,082 3 0,018 3 0,072 0,074 0,808

2 Mandiri Syariah 0,864 4 0,076 5 0,013 5 0,062 0,065 0,728

3 PNM Syariah 0,867 2 0,087 1 0,019 2 0,066 0,069 0,686

4 CIMB syariah 0,864 3 0,076 4 0,013 4 0,062 0,065 0,728

5 Si Dana syariah 0,777 5 0,083 2 0,023 1 0,085 0,101 0,945

6 Trim syariah 0,692 6 0,065 6 0,005 6 0,061 0,079 0,835

Rm (JII) 0,781 0,0592 0,000 0,065 0,076 1

Sumber: Data olahan 2011

Dari Tabel 5 di atas, dapat kita lihat tingkat pengembalian (return) yang diha-silkan oleh pasar sebesar 0,065 untuk JII, sedangkan untuk keenam produk reksa dana masing-masing sebesar 0,072; 0,062; 0,066; 0,062; 0,085; dan 0,061. Dengan demikian dari keenam produk reksa dana tersebut hanya tiga reksa dana saja yang kinerjanya lebih baik (outperform) dari JII yaitu Si Dana Saham (0,085), Fortis Amanah (0,072) dan PNM Syariah (0,066). Si Dana Saham Syariah merupakan produk reksa dana saham yang kinerjanya paling baik berdasarkan expected return pada tahun 2009. Indeks Sharpe untuk JII sebesar 0,781, sedangkan untuk keenam produk reksa dana masing-masing sebesar 0,886; 0,864; 0,867; 0,864; 0,777; 0,692. Dari keenam reksa dana tersebut terdapat empat reksa dana yang mampu berkinerja baik sedangkan dua reksa dana lainnya kinerjanya tidak lebih baik (underperfom) dari JII yaitu Si Dana Saham Syariah dan Trim Syariah. Pada tahun ini produk reksa dana Fortis Amanah menempati peringkat teratas berdasarkan metode Sharpe.

Sedangkan indeks Treynor untuk JII dengan sebagai pembandingnya, keenam produk reksa dana memperoleh

Tabel 5 Hasil Perhitungan Kinerja Reksa Dana Syariah Periode 2009

angka masing-masing 0,082; 0,076; 0,087; 0,076; 0,083; 0,065. Semua reksa dana menunjukkan kinerja yang lebih baik dari kinerja JII yang hanya memperoleh angka sebesar 0,0592. Pada tahun 2009 berdasarkan metode Treynor, produk reksa dana PNM Syariah menempati peringkat teratas.

Berdasarkan metode Jensen semua produk reksa dana memperoleh nilai yang positif. Tabel di atas menunjukkan bahwa semua reksa dana saham syariah mampu memberikan nilai yang positif, peringkat teratas ditempati oleh Si Dana Saham Syariah.

5. Penilaian Kinerja Reksa Dana Saham Konvensional Periode 2010

Dari Tabel 6 terlihat tingkat pengembalian (return) yang dihasilkan oleh pasar sebesar 0,023 untuk IHSG. Berdasarkan penilaian kinerja expected return dari 23 (duapuluhtiga) reksa dana saham konvensional hanya 7 (tujuh) reksa dana yang berkinerja lebih baik (outperform) dari IHSG, sedangkan sisanya 16 reksa dana berkinerja tidak lebih baik (underperform) dari IHSG. Bahama Dana Prima merupakan produk reksa dana saham yang kinerjanya paling

EfEktif Jurnal Bisnis dan Ekonomi Juni12

baik berdasarkan expected return pada tahun 2010.

Dilihat indeks Sharpe untuk IHSG sebesar 0,159. Berdasarkan penilaian kinerja metode Sharpe dari 23 (duapuluhtiga) reksa dana saham konvensional hanya 6 reksa dana yang berkinerja lebih baik (outperform) dari IHSG, sedangkan 17 produk reksa dana lainnya berkinerja tidak lebih baik dibanding IHSG. Pada tahun ini produk reksa dana Bahama Dana Prima menempati peringkat teratas.

Sedangkan indeks Treynor untuk IHSG sebesar 0,018. Berdasarkan penilaian kinerja metode Treynor, hanya

dua produk reksa dana mampu berkinerja lebih baik dibanding IHSG yaitu Bahama (0,036) dan BNI (0,025) sedangkan 21 reksa dana lainnya berkinerja tidak lebih baik (underperform) dibanding IHSG. Pada tahun 2010 berdasarkan metode Treynor, produk reksa dana Bahama Dana Prima menempati peringkat teratas

Berdasarkan metode Jensen hanya 2 (dua) produk reksa dana memperoleh nilai yang positif dan mampu outperform terhadap IHSG, 21 produk reksa dana lainnya memperoleh angka negatif karena reksa dana tersebut memiliki beta yang cukup besar dan memiliki perolehan expected return yang lebih

Tabel 6 Hasil Perhitungan Kinerja Reksa Dana Konvensional Periode 2010

No RD Saham Sharpe Rank Treynor Rank Jensen Rank E(Ri) SD Beta

1 Bahama 0,097 16 0,009 15 -0,011 17 0,016 0,113 1,251

2 BNI 0,001 20 0,000 20 -0,026 22 0,006 0,130 1,462

3 BUMN 0,049 17 0,004 17 -0,017 18 0,011 0,114 1,251

4 DR Mawar 0,126 12 0,011 12 -0,009 14 0,022 0,130 1,440

5 Fortis 0,151 8 0,014 8 -0,006 8 0,023 0,119 1,325

6 FS Dividend 0,164 6 0,015 4 -0,003 4 0,024 0,111 1,177

7 FSI Sectoral 0,147 10 0,013 9 -0,006 9 0,023 0,120 1,317

8 GMT -0,002 21 0,000 21 -0,025 20 0,005 0,125 1,383

9 Mandiri 0,122 13 0,025 2 0,007 2 0,030 0,201 0,971

10 Manulife 0,168 4 0,015 5 -0,003 5 0,022 0,101 1,111

11 Panin 0,393 1 0,036 1 0,023 1 0,051 0,115 1,269

12 Paramitra -0,249 23 -0,023 22 -0,079 23 -0,039 0,177 1,937

13 Phinisi 0,166 5 0,009 16 -0,018 19 0,022 0,102 1,937

14 Platinum -0,095 22 -0,080 23 -0,007 12 -0,001 0,063 0,074

15 Pratama 0,003 19 0,000 19 -0,011 16 0,006 0,069 0,650

16 RD Grow2 0,105 14 0,009 13 -0,008 13 0,015 0,089 0,984

17 RD Maestro 0,097 15 0,009 14 -0,011 15 0,016 0,109 1,198

18 Rencana 0,147 9 0,013 10 -0,006 10 0,023 0,117 1,299

19 Schroder 0,139 11 0,013 11 -0,006 11 0,020 0,103 1,138

20 Si dana 0,158 7 0,014 7 -0,005 7 0,023 0,114 1,266

21 Si dana optimal 0,168 3 0,015 6 -0,003 6 0,024 0,108 1,211

22 Syailendra 0,183 2 0,016 3 -0,002 3 0,027 0,119 1,318

23 Trim 0,030 18 0,003 18 -0,025 21 0,010 0,151 1,664

Rm (IHSG) 0,159 0,018 0,000 0,023 0,113 1

Sumber: Data diolah 2011

Kartini & Rico F.Juni 13

rendah dibanding IHSG. Tabel di atas menunjukkan bahwa reksa dana Rencana Cerdas menempati posisi pertama berdasarkan metode Jensen 2010.

6. Penilaian Kinerja Reksa Dana Saham Syariah Periode 2010 Dari tabel 7 di atas, dapat kita

lihat tingkat pengembalian (return) yang dihasilkan oleh pasar sebesar 0,018 untuk JII. Berdasarkan penilaian kinerja expected return, hanya Fortis Amanah (0,020) yang mampu berkinerja lebih baik dibanding JII. Fortis Amanah merupakan produk reksa dana saham yang kinerjanya paling baik berdasarkan expected return pada tahun 2010.

Indeks Sharpe untuk JII sebesar 0,104. Berdasarkan penilaian kinerja metode Sharpe, hanya Fortis Amanah (0,126) saja yang mampu berkinerja lebih baik dibanding JII. Pada tahun ini produk reksa dana Fortis Amanah menempati peringkat teratas berdasarkan metode Sharpe. Sedangkan kalau dilihat dari indeks Treynor untuk JII sebesar 0,012. Berdasarkan penilaian kinerja metode Treynor, satu produk reksa dana saja yang mampu berkinerja lebih baik dibanding JII yaitu Fortis Amanah (0,013). Pada tahun 2010 berdasarkan metode Treynor, produk reksa dana Fortis Amanah menempati peringkat teratas.

Berdasarkan metode Jensen hanya satu produk reksa dana memperoleh nilai yang positif dan mampu outperform terhadap JII yaitu Fortis Amanah (0,001). Tabel di atas menunjukkan bahwa hanya satu reksa dana saham syariah mampu memberikan nilai yang positif, peringkat teratas ditempati oleh Fortis Amanah.7. Hasil Pengujian Perbedaan

Kinerja Reksa Dana Saham Konvensional dengan Reksa Dana Saham Syariah periode 2008-2010Independent Samples Test menguji

apakah kedua kelompok memiliki rata-rata yang sama. Hasil Independent Samples Test terlihat pada tabel 8 menunjukkan bahwa indeks Sharpe memiliki t hitung 0,225 < t tabel 1,663 atau tingkat signifikansinya 0,822 > 0,05, sehingga Ha ditolak atau Ho diterima artinya tidak ada perbedaan signifikan antara kinerja reksa dana saham konvensional dan kinerja reksa dana saham syariah berdasarkan indeks Sharpe.

Sedangkan untuk indeks Treynor t hitung 0,872 < t tabel 1,734 atau tingkat signifikansinya 0,395 > 0,05, sehingga Ha ditolak atau Ho diterima artinya tidak ada perbedaan signifikan antara kinerja reksa dana saham konvensional dan kinerja reksa dana saham syariah berdasarkan indeks Treynor.

Tabel 7 Hasil Perhitungan Kinerja Reksa Dana Syariah Periode 2010

No RD Saham Sharpe Rank Treynor Rank Jensen Rank E(Ri) SD Beta

1 Fortis Amanah 0,126 1 0,013 1 0,001 1 0,020 0,117 1,106

2 Mandiri Syariah 0,079 2 0,008 2 -0,004 2 0,014 0,106 0,997

3 PNM Syariah -0,034 6 -0,004 6 -0,019 6 0,001 0,132 1,241

4 CIMB syariah 0,030 4 0,003 4 -0,005 3 0,007 0,066 0,595

5 Si Dana syariah 0,070 3 0,007 3 -0,005 4 0,014 0,123 1,160

6 Trim syariah 0,014 5 0,002 5 -0,015 5 0,008 0,150 1,410

Rm (JII) 0,104 0,012 0,000 0,018 0,117 1

Sumber: Data olahan 2011

EfEktif Jurnal Bisnis dan Ekonomi Juni14

Begitu juga untuk indeks Jensen t hitung 0,490 < t tabel 1,663 atau tingkat signifikansinya 0,626 > 0,05, sehingga Ha ditolak atau Ho diterima artinya tidak ada perbedaan signifikan antara kinerja reksa dana saham konvensional dan kinerja reksa dana saham syariah berdasarkan indeks Jensen.

Berdasarkan hasil pengujian yang dilakukan dengan menggunakan independent sampel T-test, maka hipotesis yang menyatakan bahwa kinerja (Indeks Sharpe, Treynor dan Jensen) reksa dana saham syariah lebih baik dibanding dengan kinerja (Indeks Sharpe, Treynor, dan Jensen) reksa dana saham konvensional ditolak. Hal ini mungkin disebabkan jumlah dana kelolaan dari reksa dana saham syariah masih relatif sedikit jika dibandingkan dengan dana kelolaan reksa dana saham konvensional. Selain itu juga mungkin disebabkan karena jumlah pemain dan jumlah permintaan akan reksa dana saham syariah masih relatif sedikit dibandingkan dengan jumlah pemain

dan permintaan dari reksa dana saham konvensional.

Hasil penelitian ini didukung oleh penelitian sebelumnya yang dilakukan oleh Alimuddin (2007) yang menyatakan bahwa tidak ada perbedaan yang signifikan antara kinerja reksa dana saham konvensional dengan kinerja reksa dana saham syariah dengan menggunakan metode Sharpe.

SIMPULAN DAN SARAN

Dari hasil penelitian ini sebaiknya para investor muslim tidak perlu ragu lagi untuk berinvestasi pada pasar modal syariah khususnya reksa dana saham, karena rata-rata kinerja reksa dana saham syariah memberikan return yang cukup baik terbukti sebagian besar reksa dana saham syariah mampu berkinerja lebih baik (outperform) dibandingkan kinerja pasarnya yaitu JII. Hasil penelitian ini juga menunjukkan bahwa kinerja reksa dana saham syariah tidak berbeda secara

Tabel 8 Independent Sample T-Test

t-test for Equality of Meanst df Sig. (2-tailed) Mean Difference

Sharpe Equal variances assumed 0.225 85 0.822 0,0307934Equal variances not assumed 0.214 25.013 0.832 0,0307934

Treynor Equal variances assumed 1.431 85 0.156 0,0291693Equal variances not assumed 0.872 18.173 0.395 0,0291693

Jensen Equal variances assumed 0.490 85 0.626 0,0026366Equal variances not assumed 0.412 22.153 0.684 0,0026366

Sumber: Data Olahan Penulis dengan SPSS

Tabel 9Rekapitulasi Hasil Analisis Uji Beda Independent Sample T-test

Indeks Sharpe Sig (2-tailed) (0. 822) > α (0.05) Ha ditolak atau Ho diterima.

Indeks Treynor Sig (2-tailed) (0.395) > α (0.05) Ha ditolak atau Ho diterima.

Indeks Jensen Sig (2-tailed) (0.626) > α (0.05) Ha ditolak atau Ho diterima.

Sumber: Data diolah

Kartini & Rico F.Juni 15

signifikan dengan kinerja reksa dana konvensional.

DAFTAR PUSTAKA

Achsien, Iggi H.,(2003), Investasi Syari’ah di Pasar Modal, Menggagas, Konsep dan Praktek Manajemen Syari’ah, Cetakan 2, Gramedia, Jakarta.

Alimuddin, Arman, (2007), Analisis Perbandingan Kinerja Reksa Dana Saham Syariah dengan Reksa Dana Saham Konvensional pada PT Danareksa (Persero), Jurnal Ichsan Gorontalo Volume 2 No. 3.2007, hal 1028-1044.

BAPEPAM-LK, (2008), Ringkasan Siaran Pers Akhir Tahun 2008.

BAPEPAM-LK, (2009), Ringkasan Siaran Pers Akhir Tahun 2009.

BAPEPAM-LK, (2010), Ringkasan Siaran Pers Akhir Tahun 2010.

Elfakhani, S. & Hassan, M. K. (2005). Performance of Islamic Mutual Fund. 12th.

Economic Research Forum Conference P a p e r . h t t p : / / w w w .maktabaonline.com/elief.html, diakses 24 Januari 2011.

Fatwa Dewan Syari’ah Nasional MUI No: 33/DSN-MUI/IX/2002 Tentang Obligasi Syari’ah Mudharabah,http://www.mui.or.id/mui_in/product_2/fatwa.php?id=41&pg=2, diakses 10 Januari 2010.

Ferdian,Ilham.R. & Miranti K. Dewi, (2007). The Performance

Analysis of Islamic Mutual Funds – A Comparative Study between Indonesia and Malaysia. Makalah dipresentasikan pada diskusi panel International Conference Islamic Development Bank di Singapura.

Harian Bisnis Indonesia, untuk data NAB bulanan dan IHSG bulanan.

Hayati, N.R, (2006), Perbandingan Kinerja Reksa Dana Pendapatan Tetap (Konvensional dan Syariah) Sebagai Suatu Evaluasi Portofolio Investor di Pasar Modal., Jurnal Bisnis, Manajemen dan Ekonomi, Volume 7 Nomor 4 Mei 2006, hal 954-968.

Indonesia Stock Exchange, (2007), Syariah Product, www.i d x . c o . i d / M a i n M e n u /TentangBEI/OurProduct/SyariahProducts/tabid/142/language/id-ID/Default.aspx, diakses 10 Januari 2010.

Maheran dan Mokhtar, (2007), Islamic Equity Mutual Fund in Malaysia, www.nikmaheran.com/v1/a t tachments /030icEquityMutualFundinMalaysia.pdf, diakses 10 Januari 2011.

Majelis Ulama Indonesia (MUI), bekerjasama dengan Bank Muamalat Indonesia, Lokakarya Alim Ulama tentang Reksadana Syariah, 24-25 Rabiul Awal 1417 H bertepatan dengan 29-30 Juli 1997, di Jakarta. http://fatwadsnmui.blogspot.com/, diakses 26 september 2010.

EfEktif Jurnal Bisnis dan Ekonomi Juni16

Peraturan Bapepam – LK Nomor IX.A.13 tentang Penerbitan Efek Syariah.

Tim Studi Investasi Syariah di Pasar Modal Indonesia, (2004), Studi Tentang Investasi Syariah di Pasar Modal Indonesia. BAPEPAM, Departemen Keuangan Republik Indonesia.

www.bapepamlk.depkeu.go.id

www.bi.go.id

www.jsx.go.id

www.mui.or.id