Embed Size (px)

Citation preview

ZAKAH AND ITS

ECONOMIC ROLE

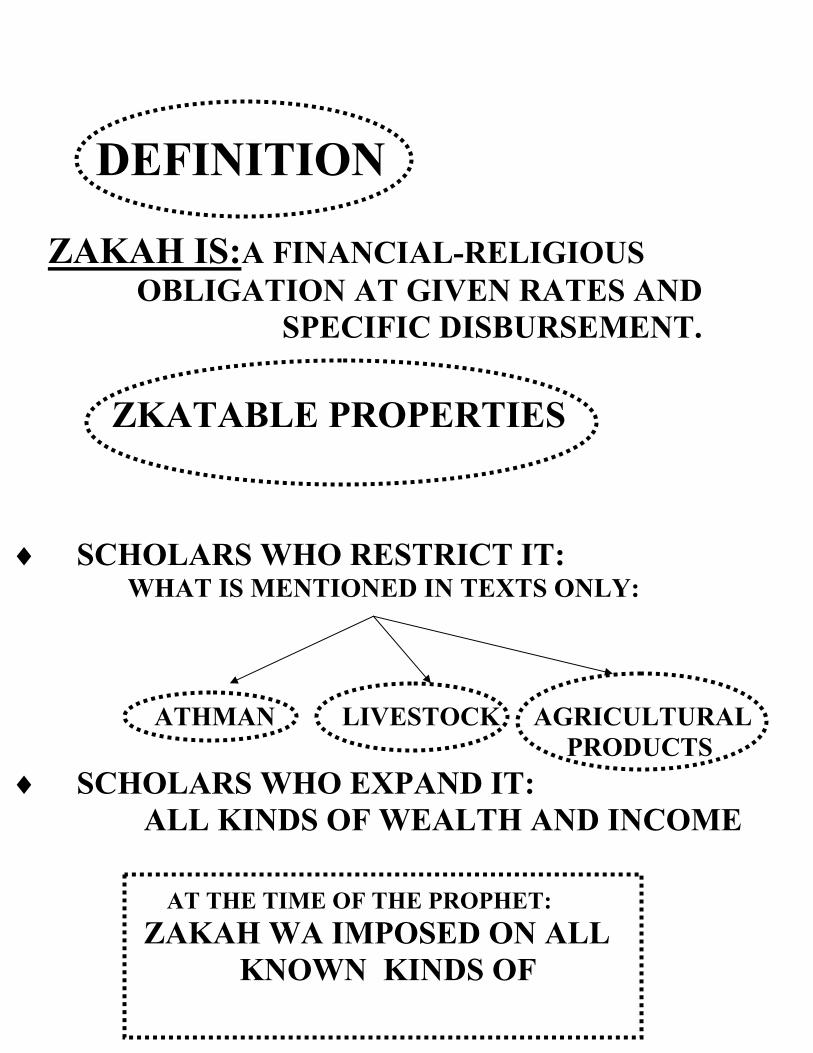

DEFINITION ZAKAH IS:A FINANCIAL-RELIGIOUS

OBLIGATION AT GIVEN RATES AND SPECIFIC DISBURSEMENT.

ZKATABLE PROPERTIES

♦ SCHOLARS WHO RESTRICT IT: WHAT IS MENTIONED IN TEXTS ONLY:

ATHMAN LIVESTOCK AGRICULTURAL PRODUCTS

♦ SCHOLARS WHO EXPAND IT: ALL KINDS OF WEALTH AND INCOME

AT THE TIME OF THE PROPHET: ZAKAH WA IMPOSED ON ALL

KNOWN KINDS OF

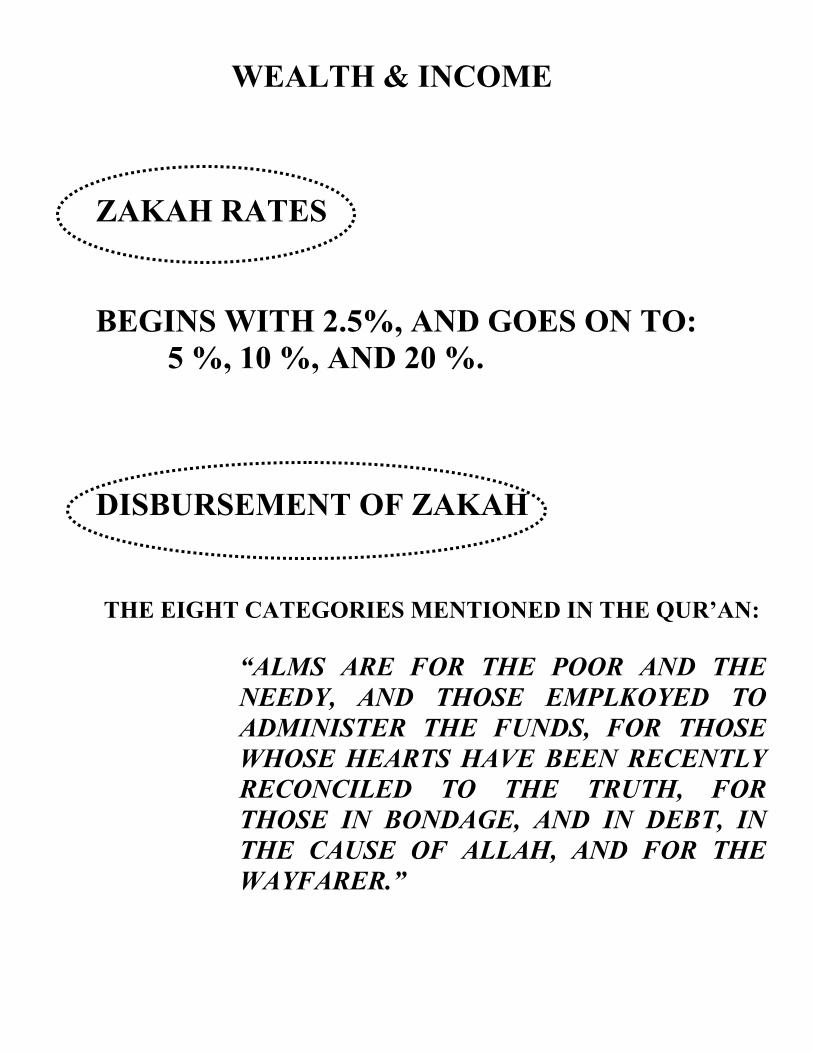

WEALTH & INCOME

ZAKAH RATES BEGINS WITH 2.5%, AND GOES ON TO: 5 %, 10 %, AND 20 %. DISBURSEMENT OF ZAKAH THE EIGHT CATEGORIES MENTIONED IN THE QUR’AN:

“ALMS ARE FOR THE POOR AND THE NEEDY, AND THOSE EMPLKOYED TO ADMINISTER THE FUNDS, FOR THOSE WHOSE HEARTS HAVE BEEN RECENTLY RECONCILED TO THE TRUTH, FOR THOSE IN BONDAGE, AND IN DEBT, IN THE CAUSE OF ALLAH, AND FOR THE WAYFARER.”

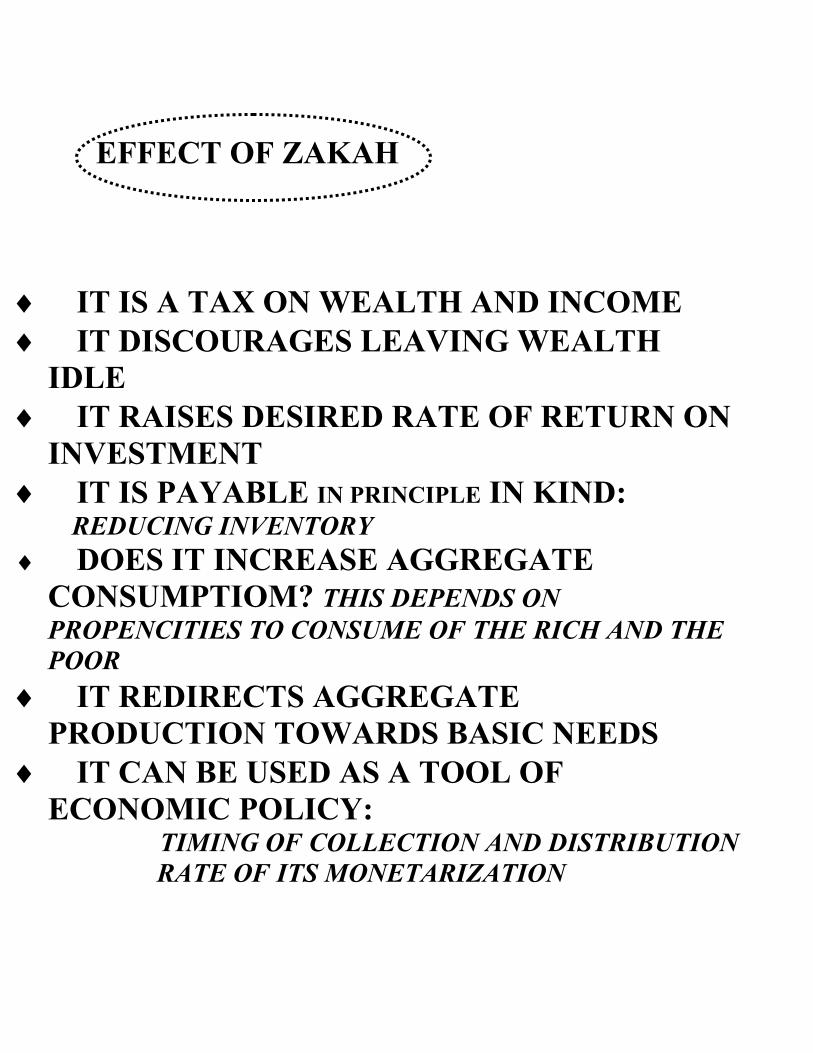

EFFECT OF ZAKAH

♦ IT IS A TAX ON WEALTH AND INCOME ♦ IT DISCOURAGES LEAVING WEALTH

IDLE ♦ IT RAISES DESIRED RATE OF RETURN ON

INVESTMENT ♦ IT IS PAYABLE IN PRINCIPLE IN KIND:

REDUCING INVENTORY ♦ DOES IT INCREASE AGGREGATE

CONSUMPTIOM? THIS DEPENDS ON PROPENCITIES TO CONSUME OF THE RICH AND THE POOR

♦ IT REDIRECTS AGGREGATE PRODUCTION TOWARDS BASIC NEEDS

♦ IT CAN BE USED AS A TOOL OF ECONOMIC POLICY: TIMING OF COLLECTION AND DISTRIBUTION RATE OF ITS MONETARIZATION

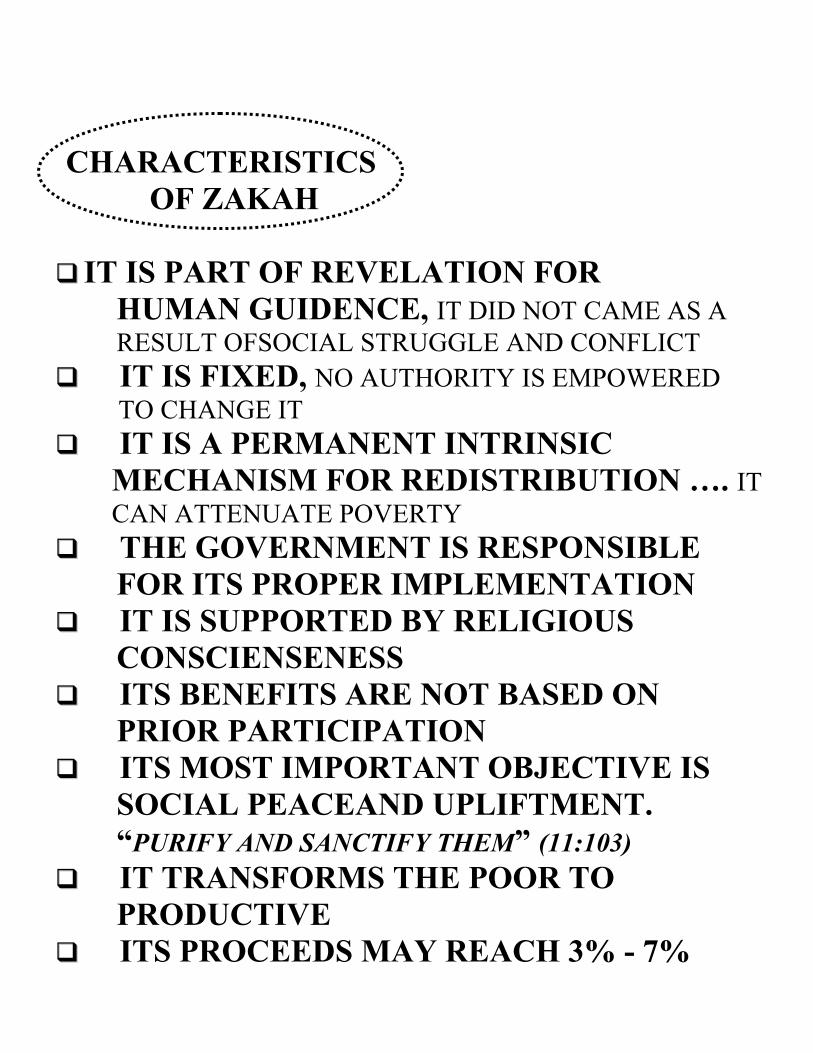

CHARACTERISTICS OF ZAKAH

IT IS PART OF REVELATION FOR HUMAN GUIDENCE, IT DID NOT CAME AS A RESULT OFSOCIAL STRUGGLE AND CONFLICT IT IS FIXED, NO AUTHORITY IS EMPOWERED TO CHANGE IT

IT IS A PERMANENT INTRINSIC MECHANISM FOR REDISTRIBUTION …. IT CAN ATTENUATE POVERTY

THE GOVERNMENT IS RESPONSIBLE FOR ITS PROPER IMPLEMENTATION IT IS SUPPORTED BY RELIGIOUS CONSCIENSENESS ITS BENEFITS ARE NOT BASED ON PRIOR PARTICIPATION ITS MOST IMPORTANT OBJECTIVE IS SOCIAL PEACEAND UPLIFTMENT. “PURIFY AND SANCTIFY THEM” (11:103) IT TRANSFORMS THE POOR TO PRODUCTIVE ITS PROCEEDS MAY REACH 3% - 7%

OF GDP

WAQF AND ITS

ECONOMIC ROLE

A. DEFINITIOIN AND HISTORY OF WAQF

WAQF IS HOLDING AN ASSET OFF CONSUMPTION AND DISPOSITION OF ITS FOUNDER, AND ASSIGNING ITS USUFRUCT TO CERTAIN PHILANTHROPIC OBJECTIVES.

IT IS OLD, AND PRE-ISLAMIC. THE FIRST WAQF IN ISLAM IS THE PROPHET’S MOSQUE IN MADINAH, THEN MUKHAIRIQ’S GARDENS, THE WELL OF RUMAH AND, THE KHAYBAR’S LAND OF ‘UMAR.

ISLAMIC SHARI’AH IS DISTINCTIVE IN ITS DEALING WITH WAQF:

SETTING A DETAILED LEGAL CODE FOR WAQF CREATING NEW FORMS OF WAQF; ESPECIALLY:

- INVESTMENT CHARITABLE WAQF

- FAMILY WAQF WHO OWNS THE WAQF PROPERTY?

2- WAQF ASSETS

PERPETUAL ASSETS, ESPECIALLY LAND MOBILE ASSETS CASH AND FINANCIAL ASSETS:

FOR LENDING FOR INVESTMENT

3- DEVELOPMENTAL NATURE OF WAQF

WAQF IS A KIND OF INVESTMENT AS IT HOLDS ASSETS AWAY FROM CONSUMPTION AND IN LONG TERM, USUFRUCT PRODUCING ASSETS

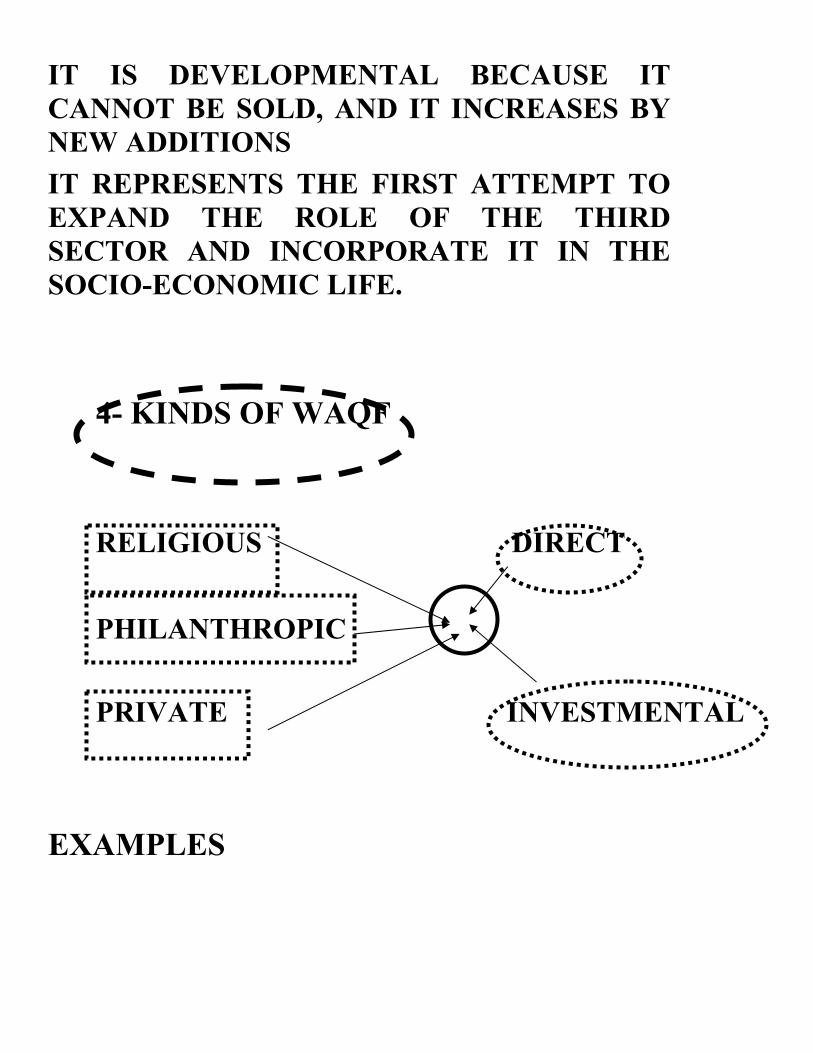

IT IS DEVELOPMENTAL BECAUSE IT CANNOT BE SOLD, AND IT INCREASES BY NEW ADDITIONS IT REPRESENTS THE FIRST ATTEMPT TO EXPAND THE ROLE OF THE THIRD SECTOR AND INCORPORATE IT IN THE SOCIO-ECONOMIC LIFE.

4- KINDS OF WAQF RELIGIOUS DIRECT

PHILANTHROPIC PRIVATE INVESTMENTAL

EXAMPLES

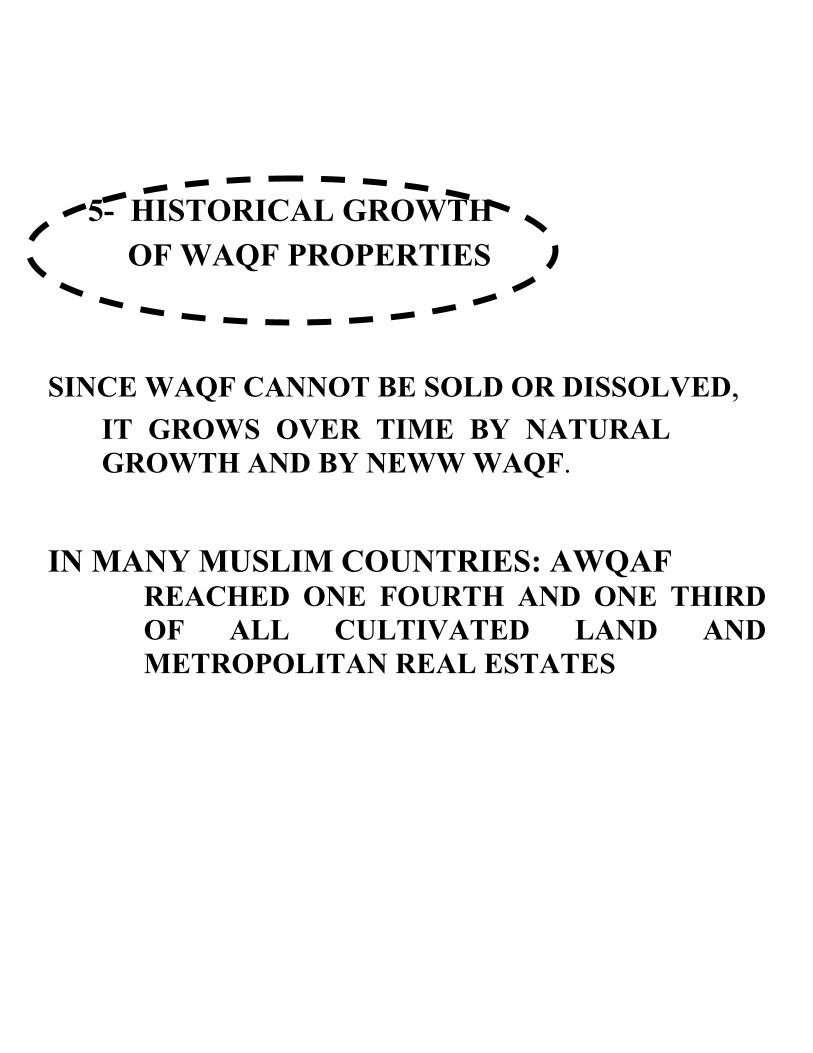

5- HISTORICAL GROWTH OF WAQF PROPERTIES SINCE WAQF CANNOT BE SOLD OR DISSOLVED,

IT GROWS OVER TIME BY NATURAL GROWTH AND BY NEWW WAQF.

IN MANY MUSLIM COUNTRIES: AWQAF

REACHED ONE FOURTH AND ONE THIRD OF ALL CULTIVATED LAND AND METROPOLITAN REAL ESTATES

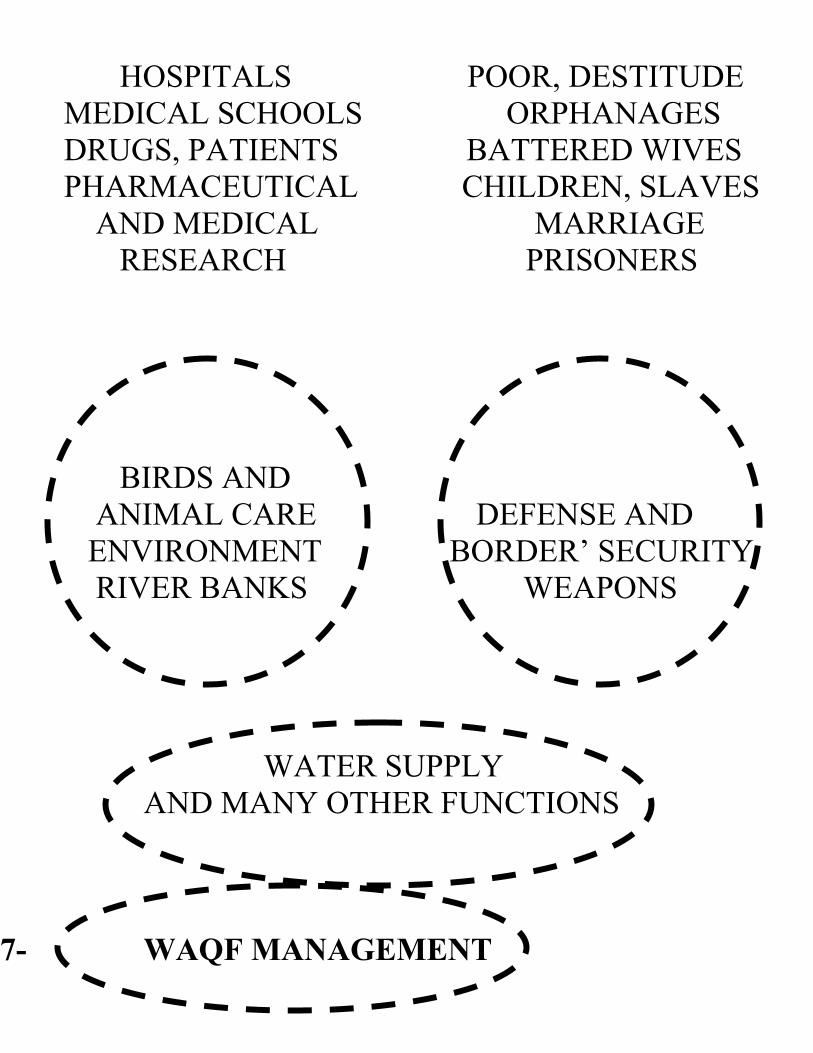

6- HISTORICAL FUNCTIONS OF AWQAF

IN ADDITION TO MOSQUES’ CONSTRUCTION,

MAINTENANCE AND ADMINISTRATIVE AND ACTIVITIES EXPENSES, THE ISLAMIC AWQAF TOOL MAJOR CHARGE IN THE FOLLOWING:

EDUCATION SCIENTIFIC IN ALL LEVELS: RESEARCH IN ALL FROM ELEMENTARY BRANCHES OF TO UNIVERSITY, ALL RELIGIOUS, SOCIAL OVER THE MUSLIM AND NATURAL LAND STUDIES

HEALTH CARE SOCIAL CARE

HOSPITALS POOR, DESTITUDE MEDICAL SCHOOLS ORPHANAGES DRUGS, PATIENTS BATTERED WIVES PHARMACEUTICAL CHILDREN, SLAVES AND MEDICAL MARRIAGE RESEARCH PRISONERS

BIRDS AND ANIMAL CARE DEFENSE AND ENVIRONMENT BORDER’ SECURITY RIVER BANKS WEAPONS

WATER SUPPLY AND MANY OTHER FUNCTIONS

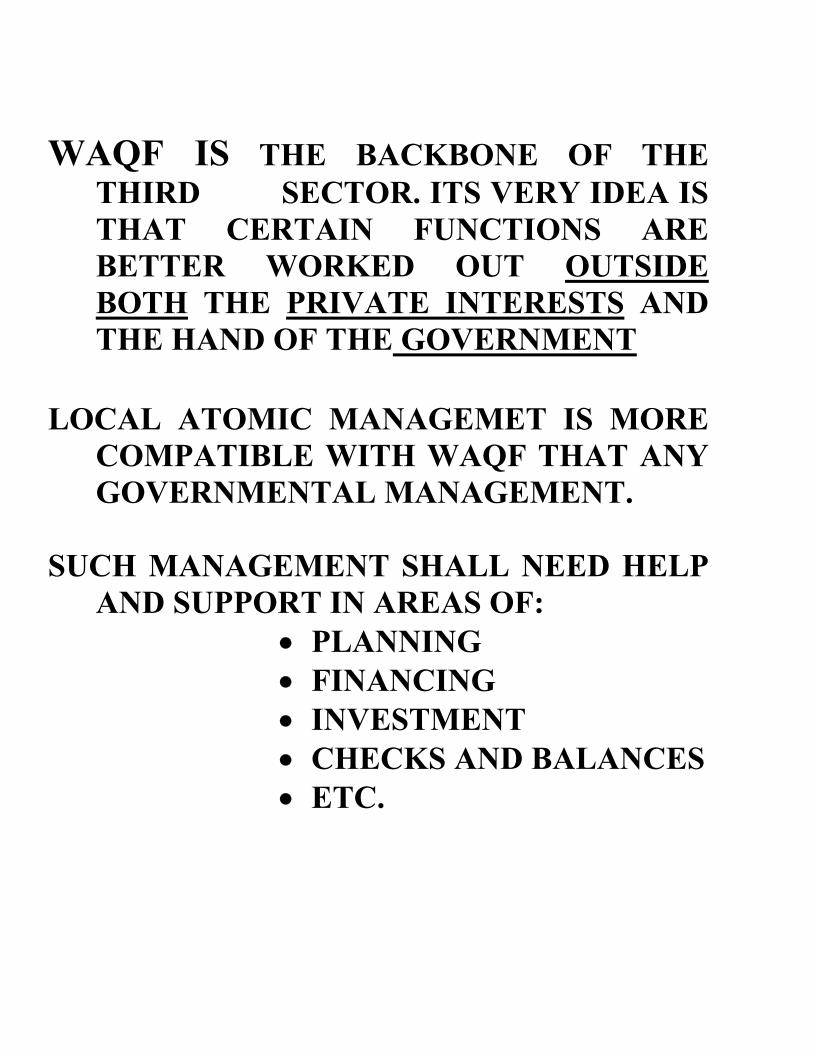

7- WAQF MANAGEMENT

WAQF IS THE BACKBONE OF THE THIRD SECTOR. ITS VERY IDEA IS THAT CERTAIN FUNCTIONS ARE BETTER WORKED OUT OUTSIDE BOTH THE PRIVATE INTERESTS AND THE HAND OF THE GOVERNMENT

LOCAL ATOMIC MANAGEMET IS MORE

COMPATIBLE WITH WAQF THAT ANY GOVERNMENTAL MANAGEMENT.

SUCH MANAGEMENT SHALL NEED HELP

AND SUPPORT IN AREAS OF : • PLANNING • FINANCING • INVESTMENT • CHECKS AND BALANCES • ETC.

TRAINING COURSE ON

ISLAMIC ECONOMICS

MONZER KAHF, Ph.D.

PRINCIPLES OF

THEORY OF MONETARY POLICY

IN

ISLAMIC ECONOMIC SYSTEM

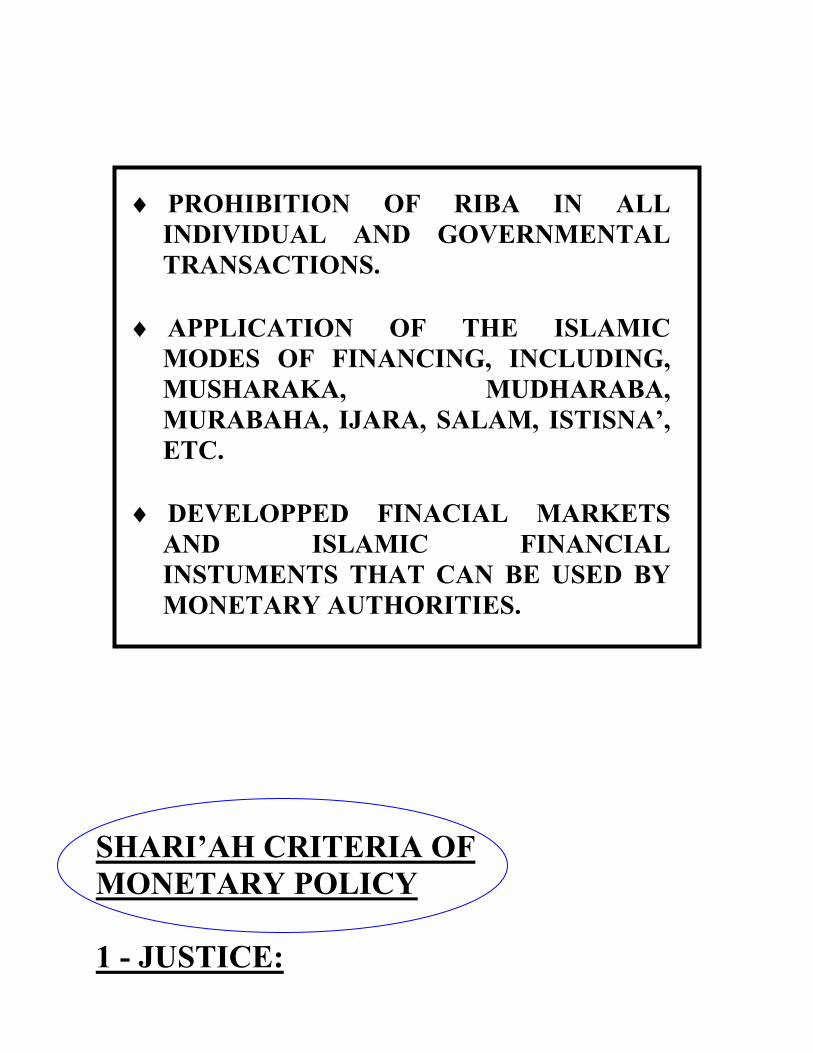

ASSUMPTIONS

♦ PROHIBITION OF RIBA IN ALL

INDIVIDUAL AND GOVERNMENTAL TRANSACTIONS.

♦ APPLICATION OF THE ISLAMIC MODES OF FINANCING, INCLUDING, MUSHARAKA, MUDHARABA, MURABAHA, IJARA, SALAM, ISTISNA’, ETC.

♦ DEVELOPPED FINACIAL MARKETS AND ISLAMIC FINANCIAL INSTUMENTS THAT CAN BE USED BY MONETARY AUTHORITIES.

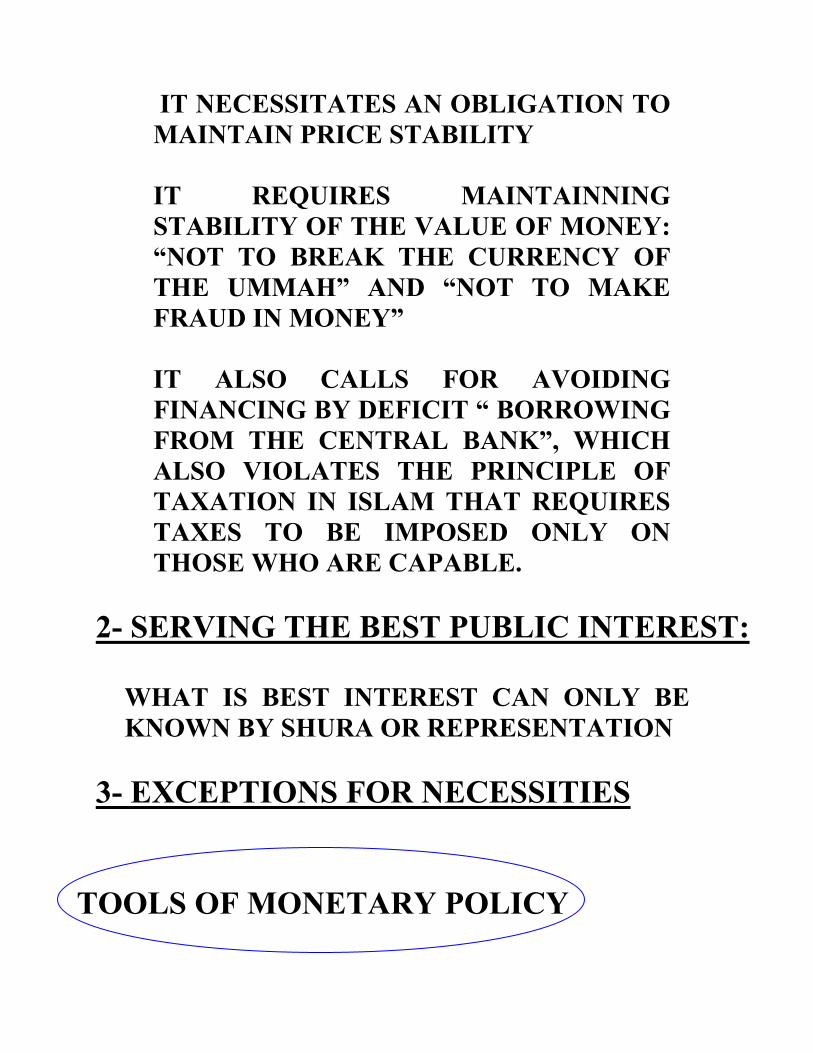

SHARI’AH CRITERIA OF MONETARY POLICY 1 - JUSTICE:

IT NECESSITATES AN OBLIGATION TO MAINTAIN PRICE STABILITY IT REQUIRES MAINTAINNING STABILITY OF THE VALUE OF MONEY: “NOT TO BREAK THE CURRENCY OF THE UMMAH” AND “NOT TO MAKE FRAUD IN MONEY” IT ALSO CALLS FOR AVOIDING FINANCING BY DEFICIT “ BORROWING FROM THE CENTRAL BANK”, WHICH ALSO VIOLATES THE PRINCIPLE OF TAXATION IN ISLAM THAT REQUIRES TAXES TO BE IMPOSED ONLY ON THOSE WHO ARE CAPABLE.

2- SERVING THE BEST PUBLIC INTEREST:

WHAT IS BEST INTEREST CAN ONLY BE KNOWN BY SHURA OR REPRESENTATION

3- EXCEPTIONS FOR NECESSITIES

TOOLS OF MONETARY POLICY

TOOLS AFFECTING MONEY SUPPLY:

ISSUANCE OF FIAT MONEY

CONTROL OVER BANKING CREDIT

(RESTRICTING BANKS’ FREEDOM BY VIRTUE OF PUBLIC INTERESTS):

• RATE OF RETURN ON MYRABAHA • RATE OF PROFIT DISTRIBUTION IN

MUSHARAKA • CEILING OF CAPITAL RETURN IN

MUSHARAKA AND MUDHARABA • RATIO OF CENTRAL BANK MUSHARAKA

WITH COMMERCIAL BANKS • RATE OF RETURN ON CENTRAL BANK

MUSHARAKA WITH COMMERCIAL BANKS • MANIPULATING THE CASH RESERVE

RATIO • MANIPULATING GOVERNMENT DEPOSITS

IN COMMERCIAL BANKS

OPEN MARKET OPERATIONS: USING ESPECIALLY IJARA BONDS ISSUED BY GOVERNMENT

THEY AFFECT:

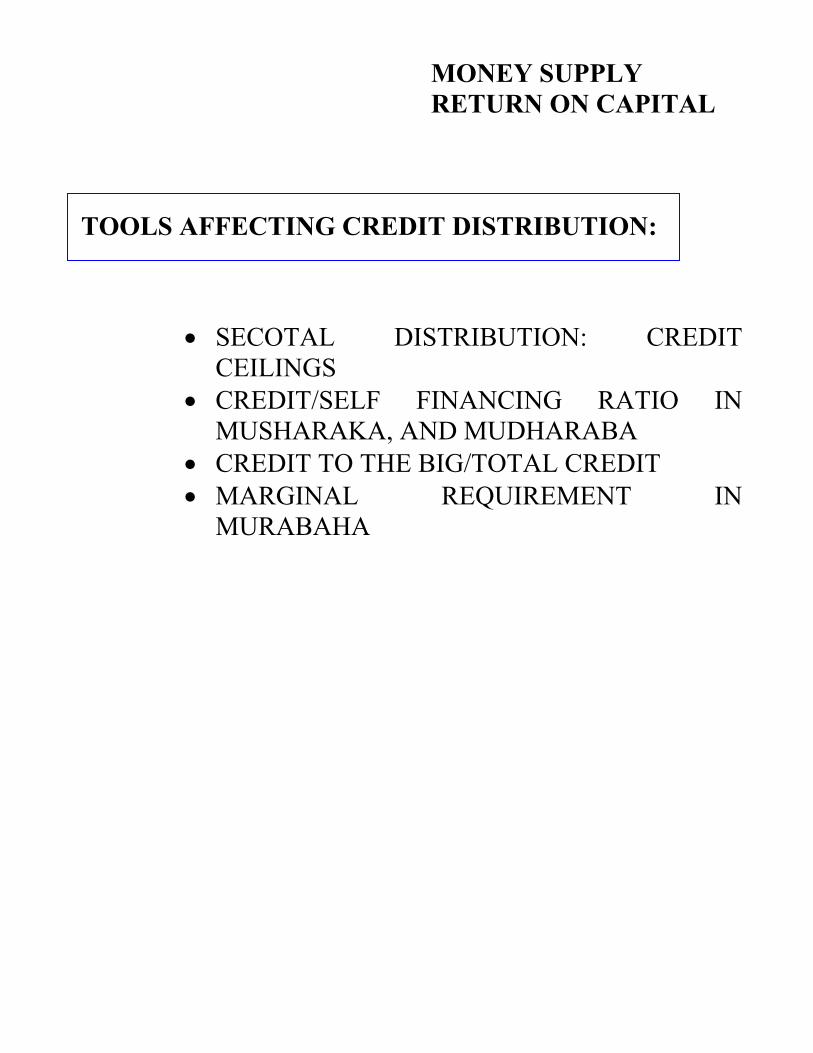

MONEY SUPPLY RETURN ON CAPITAL TOOLS AFFECTING CREDIT DISTRIBUTION:

• SECOTAL DISTRIBUTION: CREDIT

CEILINGS • CREDIT/SELF FINANCING RATIO IN

MUSHARAKA, AND MUDHARABA • CREDIT TO THE BIG/TOTAL CREDIT • MARGINAL REQUIREMENT IN

MURABAHA

PRINCIPLES OF

THE THEORY OF FISCAL POLICY IN

THE ISLAMIC ECONOMIC SYSTEM

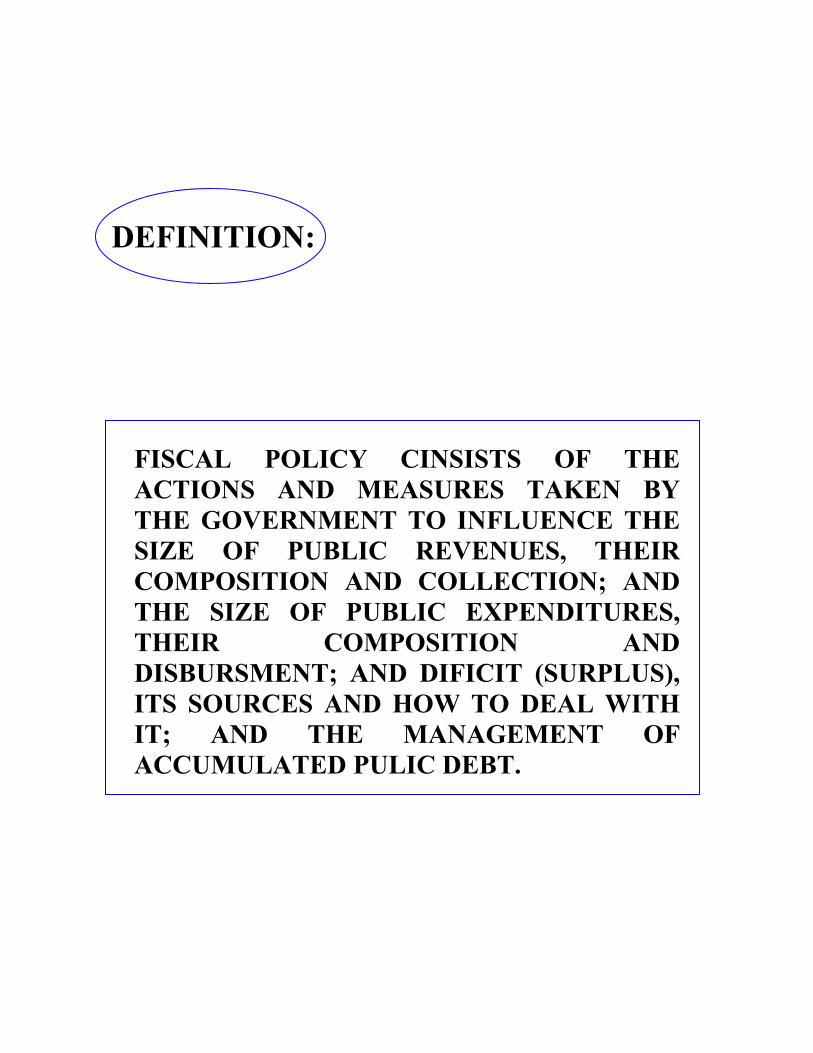

DEFINITION:

FISCAL POLICY CINSISTS OF THE ACTIONS AND MEASURES TAKEN BY THE GOVERNMENT TO INFLUENCE THE SIZE OF PUBLIC REVENUES, THEIR COMPOSITION AND COLLECTION; AND THE SIZE OF PUBLIC EXPENDITURES, THEIR COMPOSITION AND DISBURSMENT; AND DIFICIT (SURPLUS), ITS SOURCES AND HOW TO DEAL WITH IT; AND THE MANAGEMENT OF ACCUMULATED PULIC DEBT.

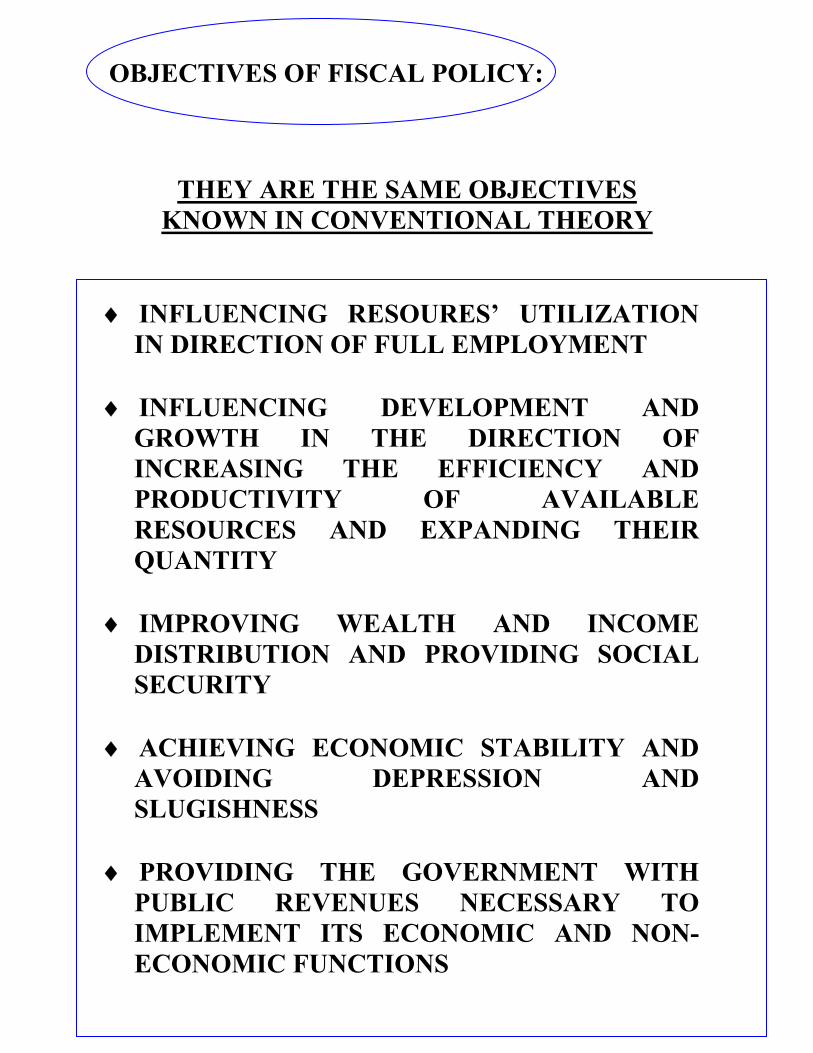

OBJECTIVES OF FISCAL POLICY:

THEY ARE THE SAME OBJECTIVES KNOWN IN CONVENTIONAL THEORY

♦ INFLUENCING RESOURES’ UTILIZATION

IN DIRECTION OF FULL EMPLOYMENT ♦ INFLUENCING DEVELOPMENT AND

GROWTH IN THE DIRECTION OF INCREASING THE EFFICIENCY AND PRODUCTIVITY OF AVAILABLE RESOURCES AND EXPANDING THEIR QUANTITY

♦ IMPROVING WEALTH AND INCOME

DISTRIBUTION AND PROVIDING SOCIAL SECURITY

♦ ACHIEVING ECONOMIC STABILITY AND

AVOIDING DEPRESSION AND SLUGISHNESS

♦ PROVIDING THE GOVERNMENT WITH

PUBLIC REVENUES NECESSARY TO IMPLEMENT ITS ECONOMIC AND NON-ECONOMIC FUNCTIONS

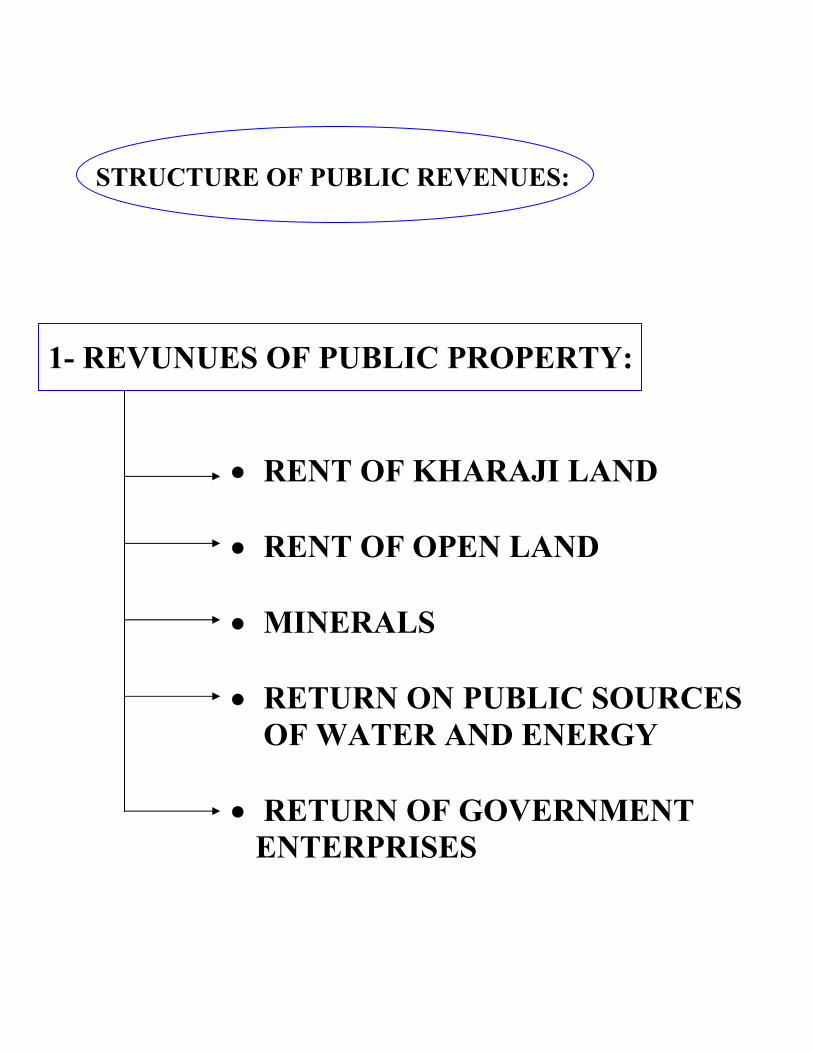

STRUCTURE OF PUBLIC REVENUES:

1- REVUNUES OF PUBLIC PROPERTY:

• RENT OF KHARAJI LAND

• RENT OF OPEN LAND

• MINERALS

• RETURN ON PUBLIC SOURCES OF WATER AND ENERGY

• RETURN OF GOVERNMENT ENTERPRISES

2- ZAKAH:

ZAKAH PROCEEDS ARE REVENUES EARMARKED FOR SPECIFIC SPENDINGS

3- CASUAL REVENUES:

SUCH AS GHANIMA, FAY’ ESTATES OF THOSE WHO LEAVE NO HEIRS, FINES, GIFTS AND DONATION TO THE BAIT AL MAL: EXCEPT FOR FINES, GIFTS AND DONATIONS, THE OTHERS ARE RARE AND UNSUBSTANTIAL, ESPECIALLY NOWADAYS.

4- PUBLIC BORROWING:

ITS SOURCES:

INTERNAL EXTERNAL

ITS MAIN INSTRUMENTS:

PUBLIC DEBT BONDS: INTERNAL AND EXTERNAL

LOANS FROM COMMERCIAL BANKS: DOMESTIC AND FOREIGN

LOANS BORROWED FROM INTERNATIONAL INSTITUTIONS

LOANS FROM FOREIGN GOVERNMENTS

ITS SHARI’AH CONDITIONS:

AVOIDENCE OF RIBA PROTECTING THE

PUBLIC INTERESTS FUTURE ABILITY TO

REPAY

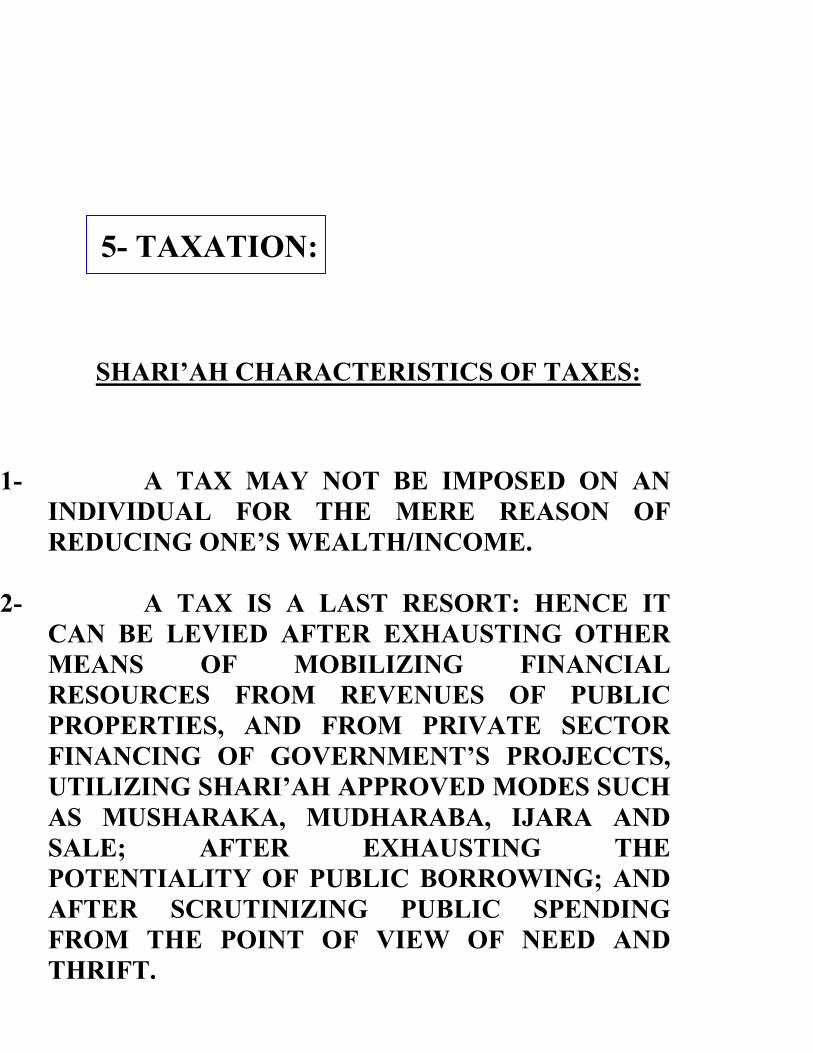

5- TAXATION:

SHARI’AH CHARACTERISTICS OF TAXES:

1- A TAX MAY NOT BE IMPOSED ON AN INDIVIDUAL FOR THE MERE REASON OF REDUCING ONE’S WEALTH/INCOME.

2- A TAX IS A LAST RESORT: HENCE IT

CAN BE LEVIED AFTER EXHAUSTING OTHER MEANS OF MOBILIZING FINANCIAL RESOURCES FROM REVENUES OF PUBLIC PROPERTIES, AND FROM PRIVATE SECTOR FINANCING OF GOVERNMENT’S PROJECCTS, UTILIZING SHARI’AH APPROVED MODES SUCH AS MUSHARAKA, MUDHARABA, IJARA AND SALE; AFTER EXHAUSTING THE POTENTIALITY OF PUBLIC BORROWING; AND AFTER SCRUTINIZING PUBLIC SPENDING FROM THE POINT OF VIEW OF NEED AND THRIFT.

3- TAX LEVY IS FOUNDED ON THE

PRINCIPLE OF SOCIAL SOLIDARITY AND COOPERATION IN THE FULFILMENT OF WHAT IS SOCIALLY NEEDED, EXPRESSED IN SHARI’AH AS “FARD ALKIFAYAH.”

4- TAX BURDEN MUST BE DISTRIBUTED IN ACCORDANCE WITH ABILITY TO CARRY, i.e., ACCORDING TO RICHNESS, EXPRESSED IN TERMS OF WEALTH AND INCOME TOGETHER.

5- TAX LEVY MUST BE APPROVED BY THE UMMAH BEFORE ENACTMENT.

6- PRIVATE SECTOR CONTRIBUTION TO FINANCING GOVERNMENT’S ACTIVITIES AND PROJECTS:

BY MEANS OF: CONTRIBUTION, and

INVESTMENT

SHARI’AH CRITERIA FOR OTHER PUBLIC RENENUES POLICIES:

1- CRITERIA OF PRICING PUBLICLY PRODUCED GOODS AND SERVICES:

One) Not to permit any exclusive privilege

for the rich: example: metropolitan street pavement and other city public services in most Muslim countries.

Two) The principle is: market pricing of all

public goods (where exclusiveness applies), e.g., children education is the responsibility of their parents.

Exception: when such pricing leads to creating social injustice, as in educating poor and far rural areas’ children; which calls in the principle of mutual solidarity and social cooperation.

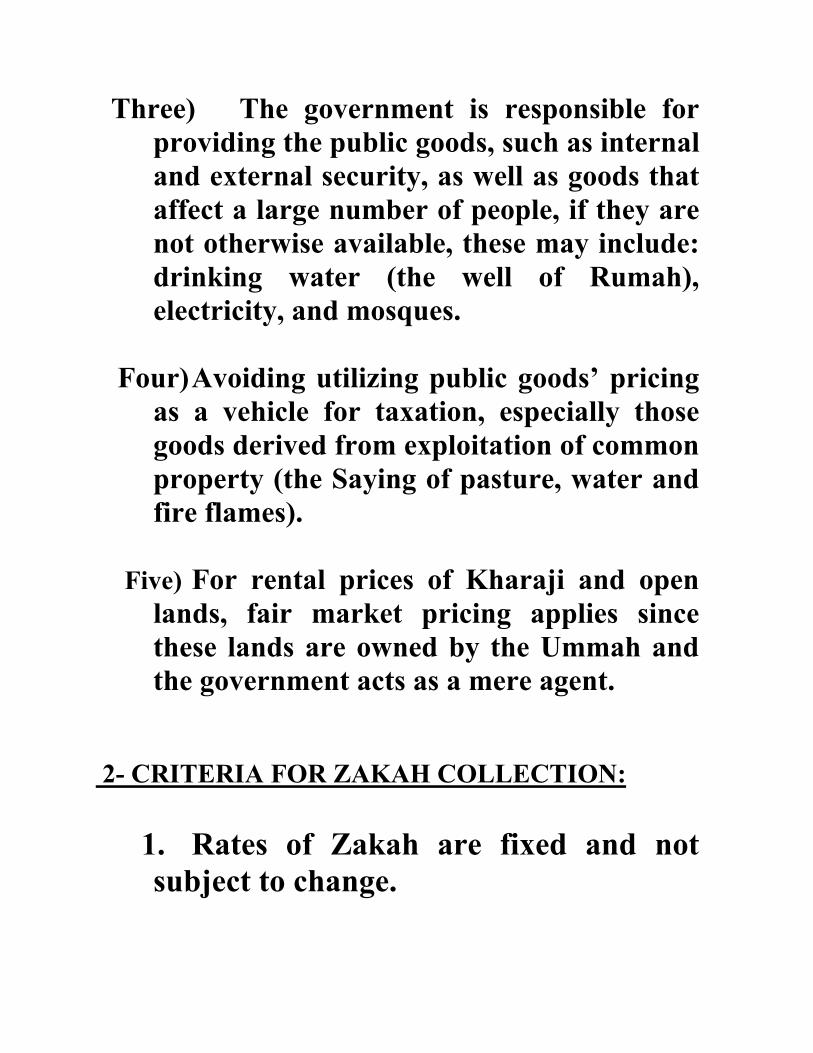

Three) The government is responsible for

providing the public goods, such as internal and external security, as well as goods that affect a large number of people, if they are not otherwise available, these may include: drinking water (the well of Rumah), electricity, and mosques.

Four) Avoiding utilizing public goods’ pricing

as a vehicle for taxation, especially those goods derived from exploitation of common property (the Saying of pasture, water and fire flames).

Five) For rental prices of Kharaji and open

lands, fair market pricing applies since these lands are owned by the Ummah and the government acts as a mere agent.

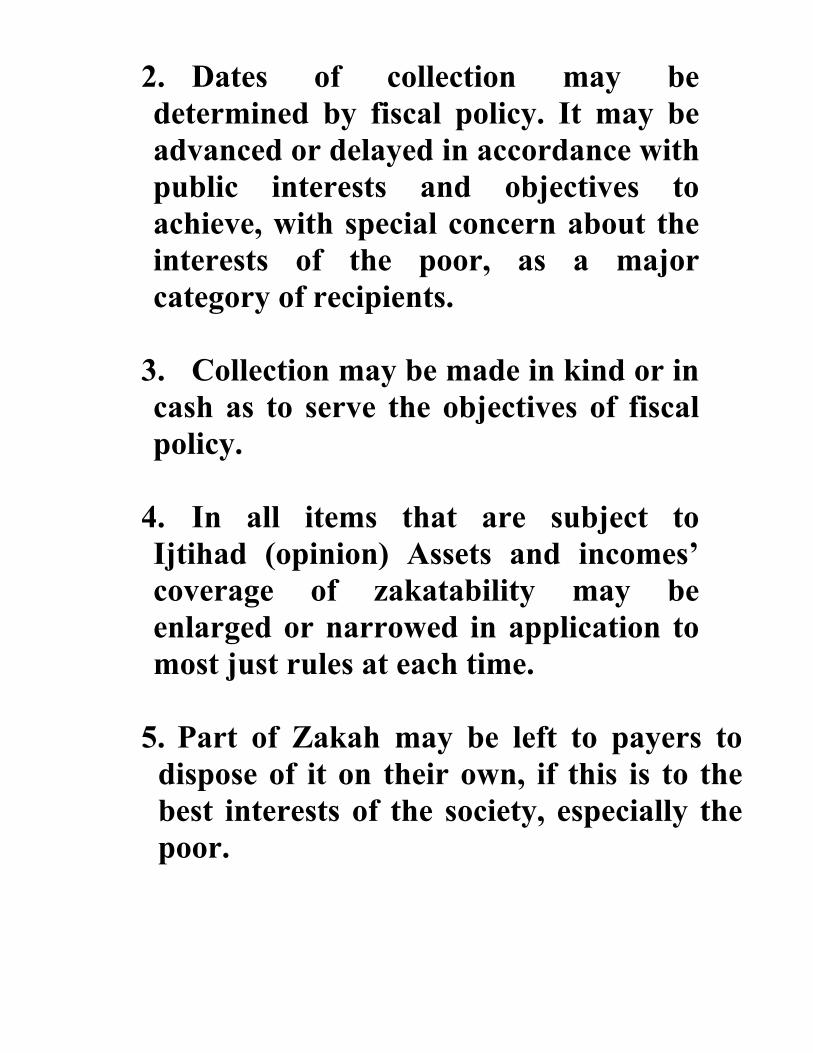

2- CRITERIA FOR ZAKAH COLLECTION:

1. Rates of Zakah are fixed and not subject to change.

2. Dates of collection may be determined by fiscal policy. It may be advanced or delayed in accordance with public interests and objectives to achieve, with special concern about the interests of the poor, as a major category of recipients.

3. Collection may be made in kind or in cash as to serve the objectives of fiscal policy.

4. In all items that are subject to Ijtihad (opinion) Assets and incomes’ coverage of zakatability may be enlarged or narrowed in application to most just rules at each time.

5. Part of Zakah may be left to payers to

dispose of it on their own, if this is to the best interests of the society, especially the poor.

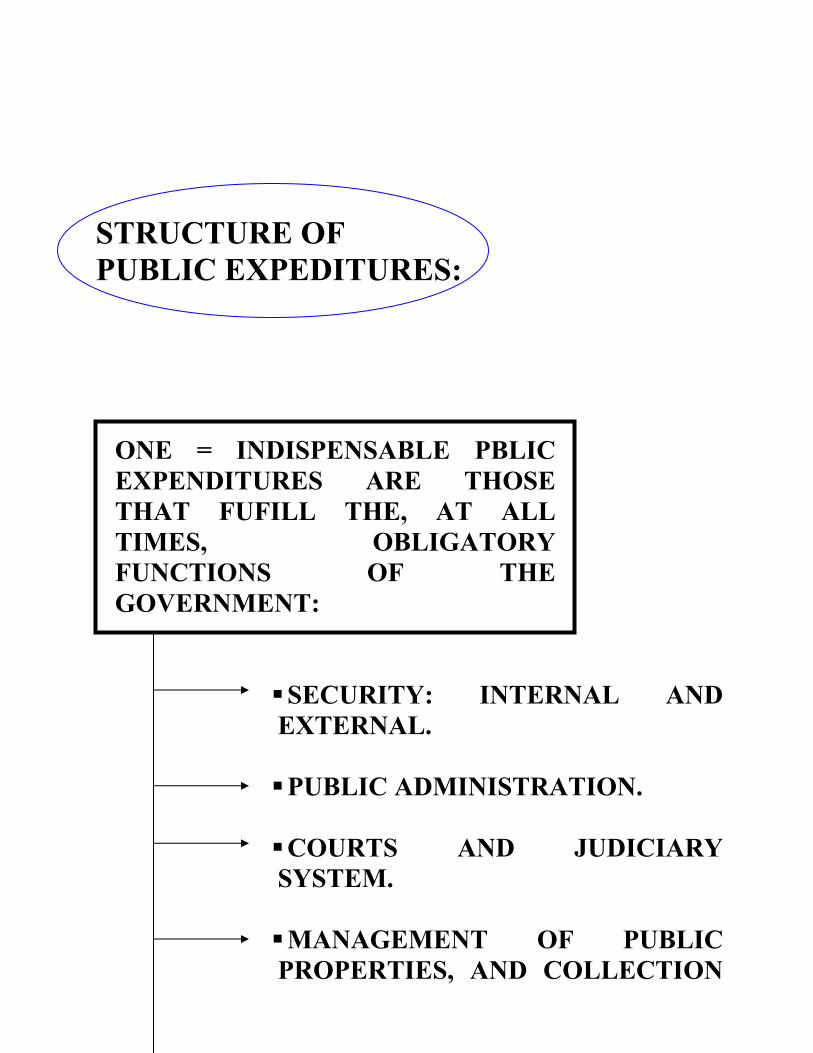

STRUCTURE OF PUBLIC EXPEDITURES:

ONE = INDISPENSABLE PBLIC EXPENDITURES ARE THOSE THAT FUFILL THE, AT ALL TIMES, OBLIGATORY FUNCTIONS OF THE GOVERNMENT:

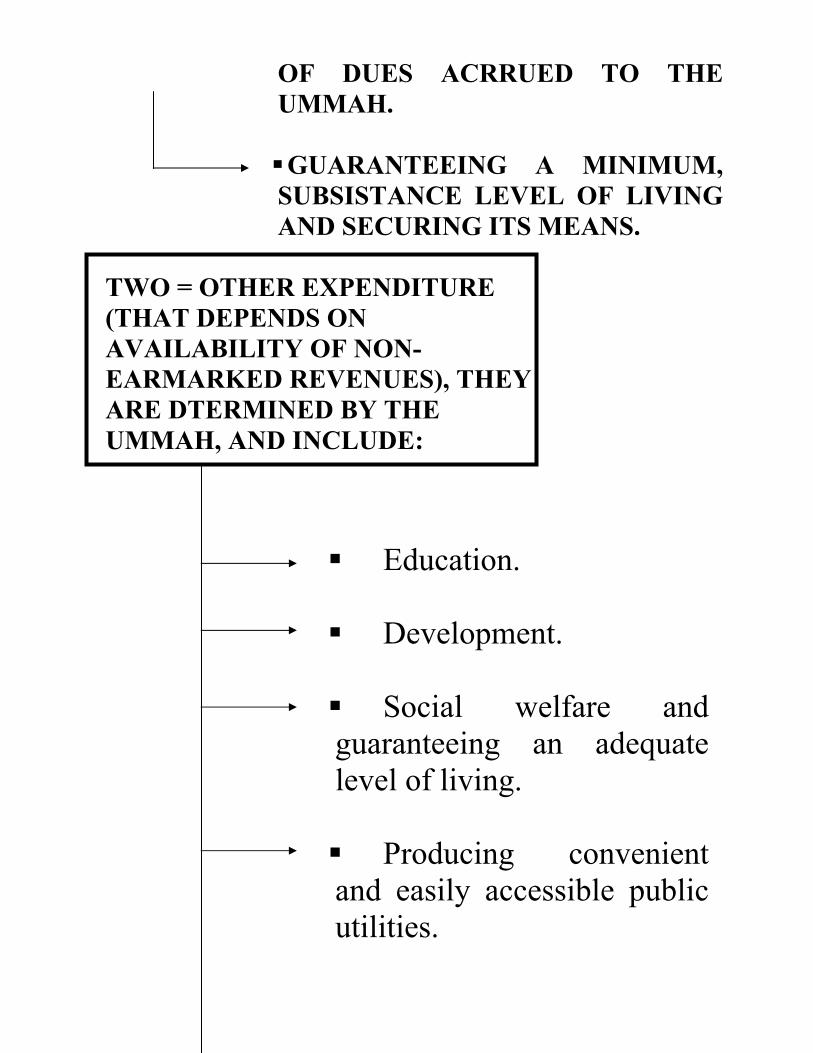

SECURITY: INTERNAL AND EXTERNAL. PUBLIC ADMINISTRATION. COURTS AND JUDICIARY SYSTEM. MANAGEMENT OF PUBLIC PROPERTIES, AND COLLECTION

OF DUES ACRRUED TO THE UMMAH. GUARANTEEING A MINIMUM, SUBSISTANCE LEVEL OF LIVING AND SECURING ITS MEANS.

TWO = OTHER EXPENDITURE (THAT DEPENDS ON AVAILABILITY OF NON-EARMARKED REVENUES), THEY ARE DTERMINED BY THE UMMAH, AND INCLUDE:

Education. Development. Social welfare and guaranteeing an adequate level of living. Producing convenient and easily accessible public utilities.

General call for Islam. Etc.

SHARI’AH CRITERIA FOR PUBLIC EXPENDITURE:

♦ AVAILABILITY OF NON-EARMARKED REVENUES; ♦ SPENDING EFFICIENCY: NO EXTRAVAGANCE; ♦ APPROVAL OF THE UMMAH; AND, ♦ AVOIDING EXCLUSIVE CLASS PRIVILEGES, EXCEPT TO THE BENEFIT OF THE POOR.

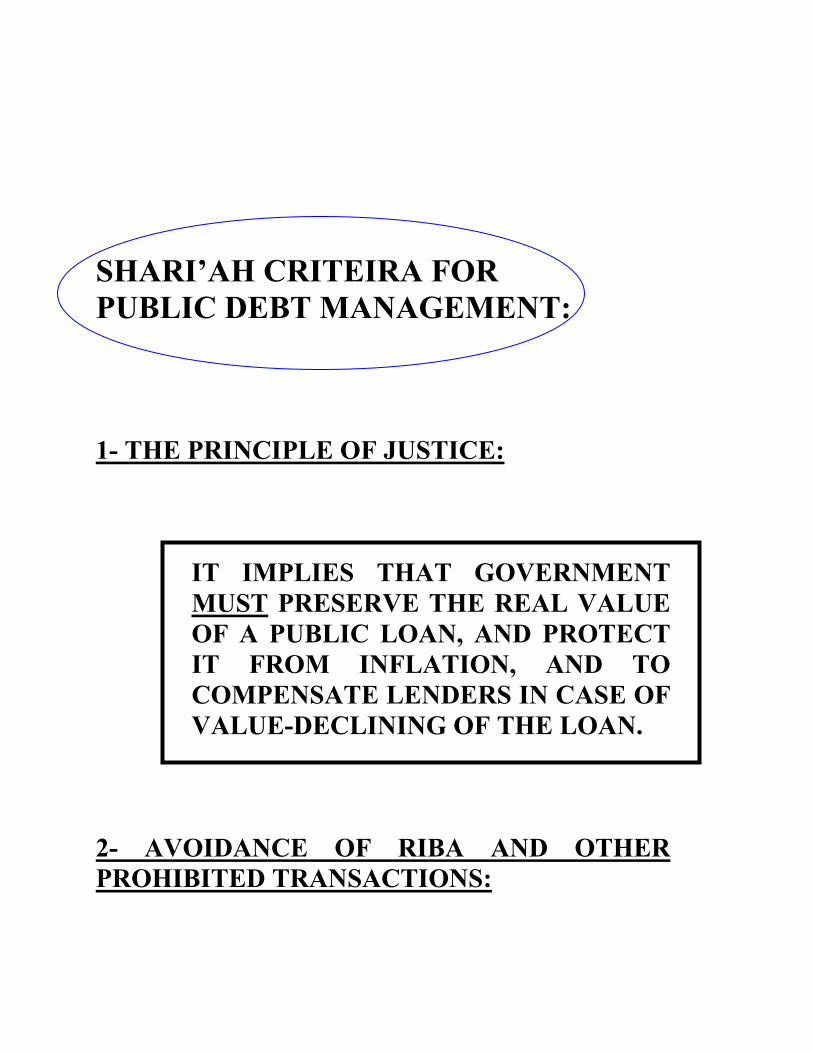

SHARI’AH CRITEIRA FOR PUBLIC DEBT MANAGEMENT:

1- THE PRINCIPLE OF JUSTICE:

IT IMPLIES THAT GOVERNMENT MUST PRESERVE THE REAL VALUE OF A PUBLIC LOAN, AND PROTECT IT FROM INFLATION, AND TO COMPENSATE LENDERS IN CASE OF VALUE-DECLINING OF THE LOAN.

2- AVOIDANCE OF RIBA AND OTHER PROHIBITED TRANSACTIONS:

3- FINANCING GOVERNMENT PROJECTS THROUGH ISLAMICALLY APPROVED MODES.

DAY SIX A QUICK LOOK AT CERTAIN

ISLAMIC ECONOMIC THEORIES

THEORY OF MONETARY POLICY THEORY OF FISCAL POLICY