Embed Size (px)

Citation preview

Convegno “Pioppicoltura e arboricoltura da legno in Italia” Casale Monferrato (AL), 24 Ottobre 2016

Andamento della redditività delle piantagioni p gdi pioppo e politiche di settore:

dalla retorica alla pratica pDavide Pettenella e Alex Pra

Di ti t T it i Si t i A F t li (T SAF)Dipartimento Territorio e Sistemi Agro-Forestali (TeSAF) Università degli Studi di Padova

Contenuti della presentazione:Contenuti della presentazione:

A. La pioppicoltura padana: uno sguardo d’insieme– Quale è il contesto attuale?

B. Andamento della reddittività della pioppicoltura– Come sono cambiati i margini d’investimento a fronte

d ll’ l i d ll i bili hi ?dell’evoluzione delle variabili chiave?C. Le politiche di settore

Quale è l’attuale politica di settore e quale il ruolo– Quale è l’attuale politica di settore e quale il ruolo della nuova programmazione PSR 2014-2020?

– Quali segnali dal mercato del pioppo?Quali segnali dal mercato del pioppo?D. Alcune considerazioni conclusive

1

Foto su prima slide: API© e Panguaneta©

A. La pioppicoltura padana: uno sguardo d’insieme– Quale è il contesto attuale?

B. Andamento della reddittività della pioppicoltura– Come sono cambiati i margini d’investimento a fronte

d ll’ l i d ll i bili hi ?dell’evoluzione delle variabili chiave?C. Le politiche di settore

Quale è l’attuale politica di settore e quale il ruolo– Quale è l’attuale politica di settore e quale il ruolo della nuova programmazione PSR 2014-2020?

– Quali segnali dal mercato del pioppo?Quali segnali dal mercato del pioppo?D. Alcune considerazioni conclusive

2

La pioppicoltura padana: uno sguardo d’insieme

• Pioppicoltura punta di diamante della produzione legnosa ad uso industriale in Italia

• L’investimento “forestale” a più alto tasso di rendimento in Europa?

• Declino sempre più accentuato delle superfici coltivate a pioppocoltivate a pioppo

• Riduzione base informativa (superfici, prelievi, prezzi, …)

senza informazioni non si fa politica! senza informazioni non si fa politica!

3

• Quali variabili incidono sugli investimentiQuali variabili incidono sugli investimenti in pioppicoltura?– Interne al settore– Interne al settore

• Prezzi del pioppo• Cloni disponibiliCloni disponibili• Canoni di concessione

– Esterne al settoreEsterne al settore• Rendimento coltivazioni alternative• Vincoli ambientaliVincoli ambientali• Livello di incentivazione

• Come sono cambiati i margini d’investimento aCome sono cambiati i margini d investimento a fronte dell’evoluzione delle variabili chiave di costo e ricavo?

4

A. La pioppicoltura padana: uno sguardo d’insieme– Quale è il contesto attuale?

B. Andamento della reddittività della pioppicoltura– Come sono cambiati i margini d’investimento a fronte

d ll’ l i d ll i bili hi ?dell’evoluzione delle variabili chiave?C. Le politiche di settore

Quale è l’attuale politica di settore e quale il ruolo– Quale è l’attuale politica di settore e quale il ruolo della nuova programmazione PSR 2014-2020?

– Quali segnali dal mercato del pioppo?Quali segnali dal mercato del pioppo?D. Alcune considerazioni conclusive

5

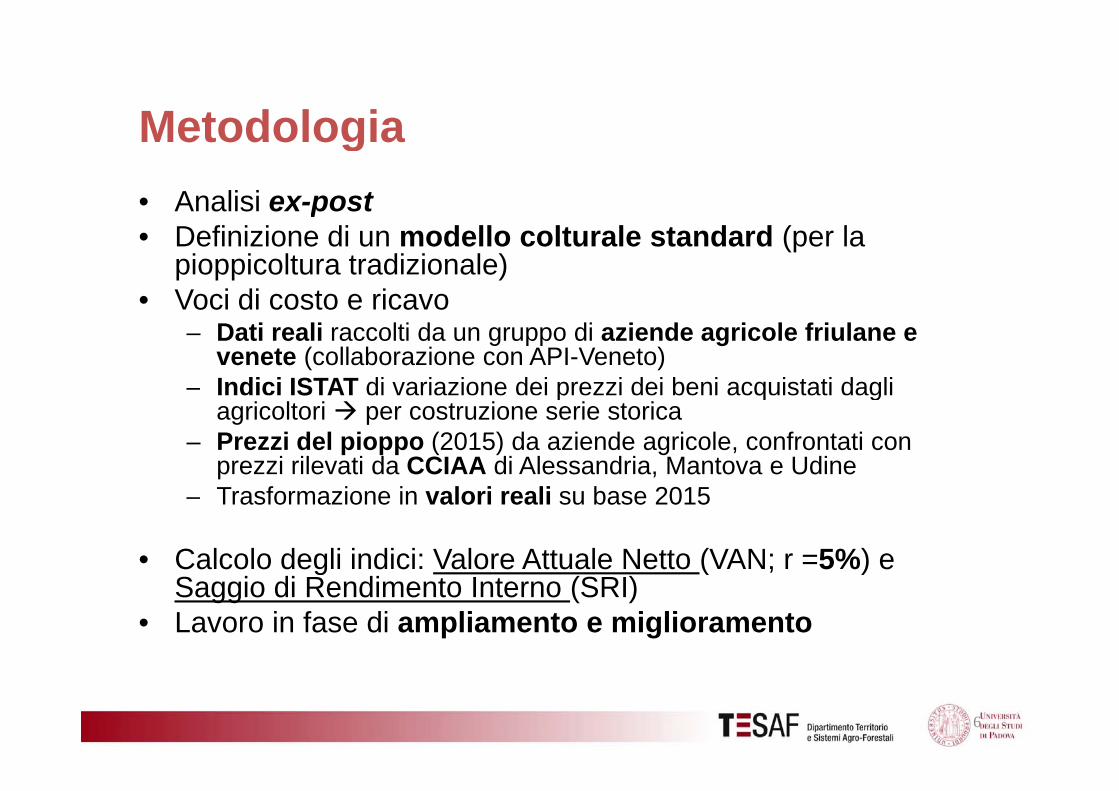

MetodologiaMetodologia• Analisi ex-postp• Definizione di un modello colturale standard (per la

pioppicoltura tradizionale)• Voci di costo e ricavoVoci di costo e ricavo

– Dati reali raccolti da un gruppo di aziende agricole friulane e venete (collaborazione con API-Veneto)

– Indici ISTAT di variazione dei prezzi dei beni acquistati dagli S p q gagricoltori per costruzione serie storica

– Prezzi del pioppo (2015) da aziende agricole, confrontati con prezzi rilevati da CCIAA di Alessandria, Mantova e Udine

– Trasformazione in valori reali su base 2015

• Calcolo degli indici: Valore Attuale Netto (VAN; r =5%) eg ( )Saggio di Rendimento Interno (SRI)

• Lavoro in fase di ampliamento e miglioramento

6

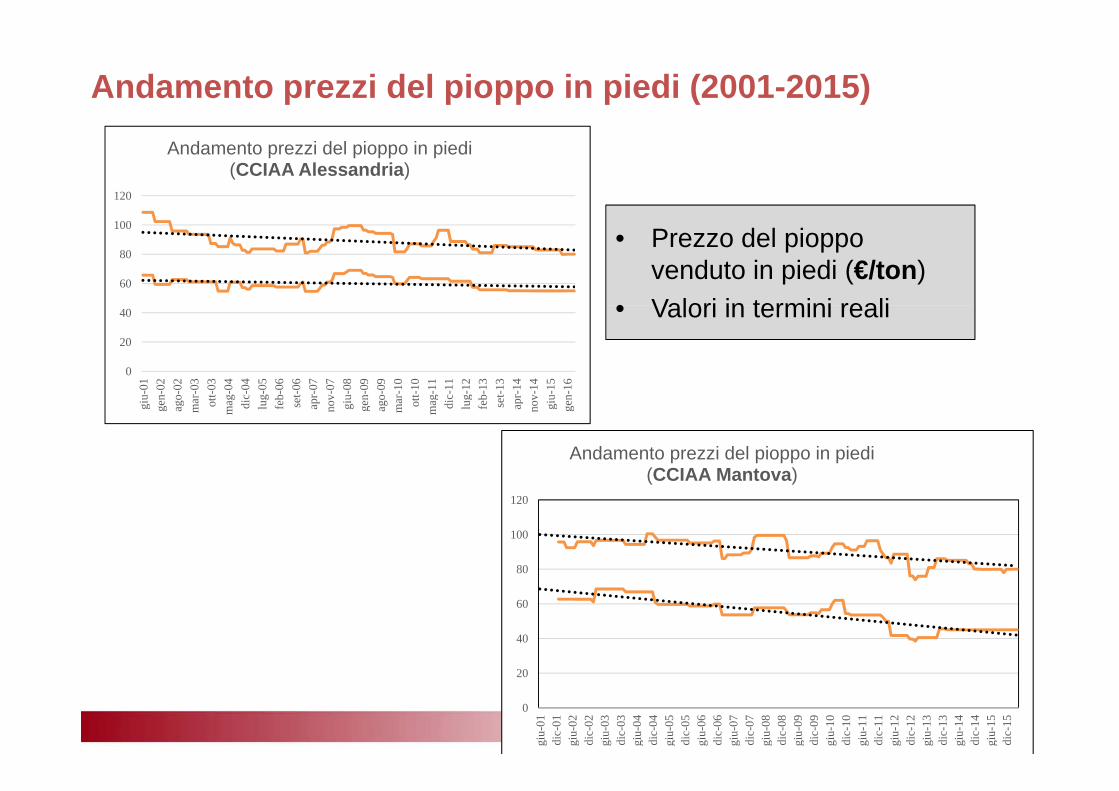

Andamento prezzi del pioppo in piedi (2001-2015)

120

Andamento prezzi del pioppo in piedi (CCIAA Alessandria)

60

80

100• Prezzo del pioppo

venduto in piedi (€/ton)• Valori in termini reali

0

20

40

u-01

n-02

o-02

r-03 t-0

3g-

04c-

04g-

05b-

06 t-06

r-07

v-07

u-08

n-09

o-09

r-10 t-1

0g-

11c-

11g-

12b-

13 t-13

r-14

v-14

u-15

n-16

• Valori in termini reali

giu

gen

ago

mar ott

mag di

clu

gfe

b set

apr

nov

giu

gen

ago

mar ott

mag di

clu

gfe

b set

apr

nov

giu

gen

Andamento prezzi del pioppo in piedi (CCIAA Mantova)

80

100

120

40

60

70

20

giu-

01di

c-01

giu-

02di

c-02

giu-

03di

c-03

giu-

04di

c-04

giu-

05di

c-05

giu-

06di

c-06

giu-

07di

c-07

giu-

08di

c-08

giu-

09di

c-09

giu-

10di

c-10

giu-

11di

c-11

giu-

12di

c-12

giu-

13di

c-13

giu-

14di

c-14

giu-

15di

c-15

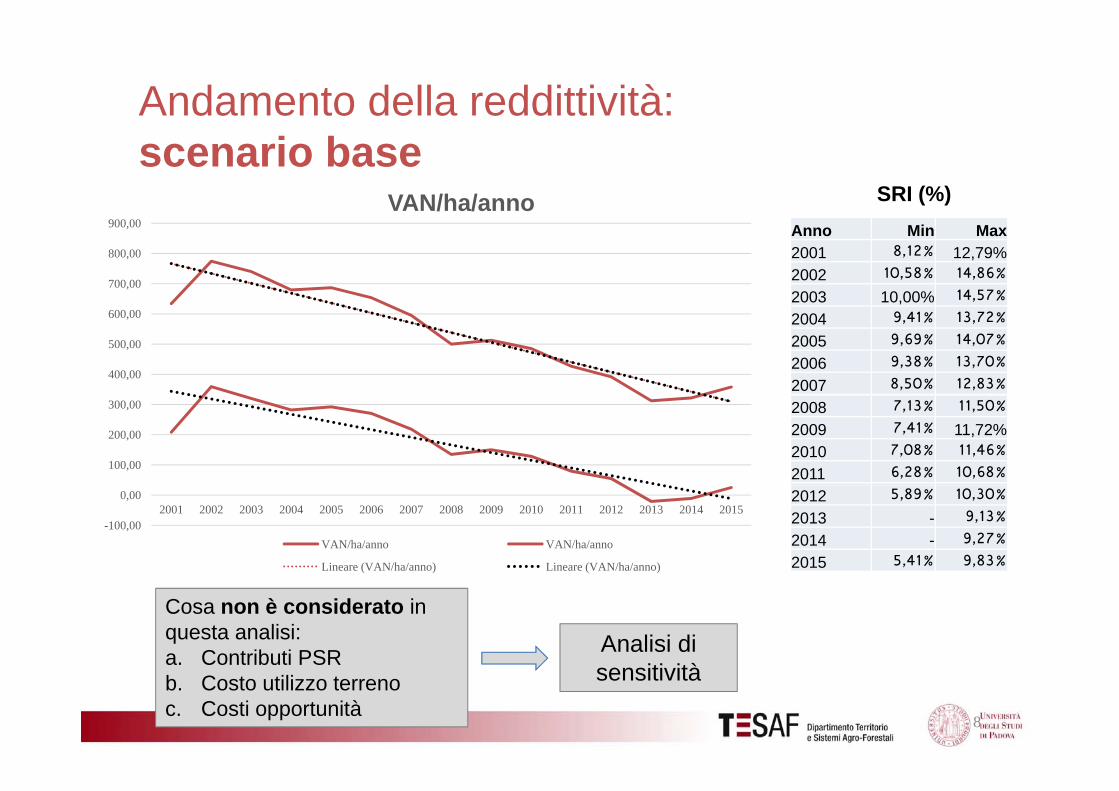

Andamento della reddittività: scenario base

VAN/ha/anno SRI (%)

700,00

800,00

900,00 Anno Min Max2001 8,12% 12,79%2002 10,58% 14,86%2003 10,00% 14,57%

400,00

500,00

600,00 2004 9,41% 13,72%2005 9,69% 14,07%2006 9,38% 13,70%2007 8,50% 12,83%

100,00

200,00

300,00 2008 7,13% 11,50%2009 7,41% 11,72%2010 7,08% 11,46%2011 6,28% 10,68%

-100,00

0,002001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

VAN/ha/anno VAN/ha/anno

Lineare (VAN/ha/anno) Lineare (VAN/ha/anno)

2012 5,89% 10,30%2013 - 9,13%2014 - 9,27%2015 5,41% 9,83%

Cosa non è considerato in questa analisi:a. Contributi PSR Analisi di

iti ità

8

a Co bu Sb. Costo utilizzo terrenoc. Costi opportunità

sensitività

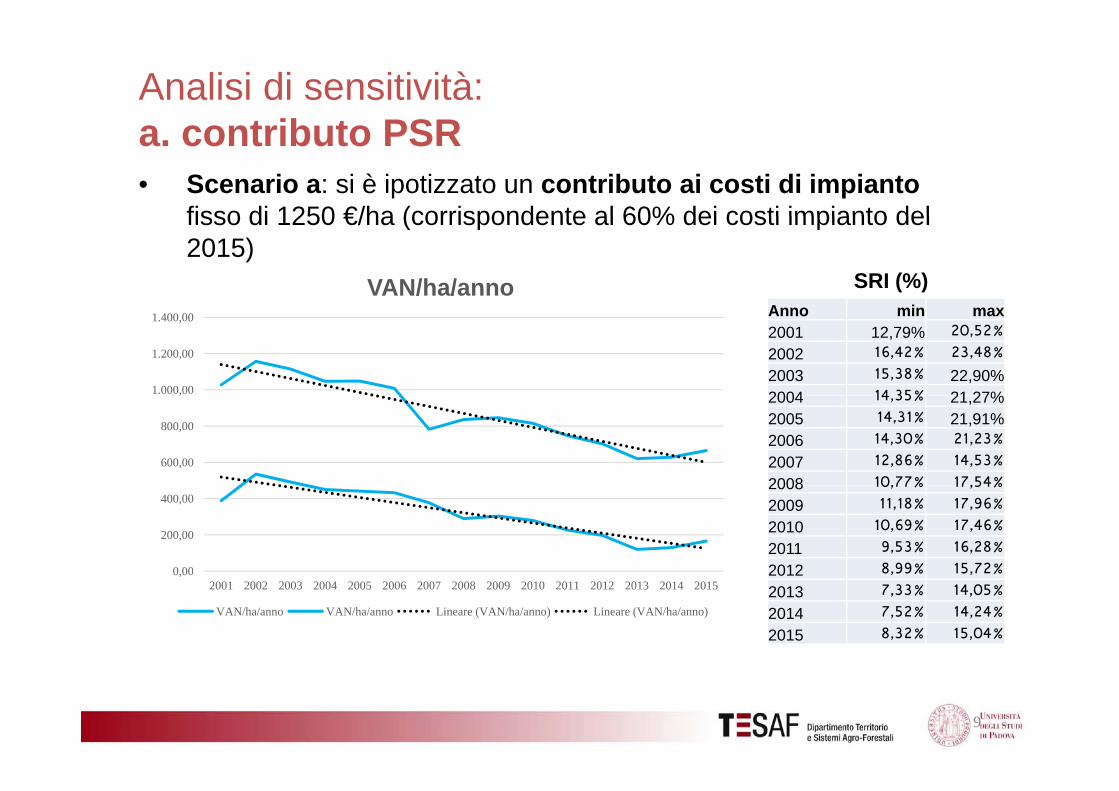

Analisi di sensitività: a contributo PSRa. contributo PSR• Scenario a: si è ipotizzato un contributo ai costi di impianto

fisso di 1250 €/ha (corrispondente al 60% dei costi impianto del

VAN/ha/annoA i

fisso di 1250 €/ha (corrispondente al 60% dei costi impianto del 2015)

SRI (%)

1.000,00

1.200,00

1.400,00 Anno min max2001 12,79% 20,52%2002 16,42% 23,48%2003 15,38% 22,90%2004 14 35% 21 27%

600,00

800,00

, 2004 14,35% 21,27%2005 14,31% 21,91%2006 14,30% 21,23%2007 12,86% 14,53%2008 10,77% 17,54%

0,00

200,00

400,002008 10,77% 17,54%2009 11,18% 17,96%2010 10,69% 17,46%2011 9,53% 16,28%2012 8,99% 15,72%0,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

VAN/ha/anno VAN/ha/anno Lineare (VAN/ha/anno) Lineare (VAN/ha/anno)

2012 , ,2013 7,33% 14,05%2014 7,52% 14,24%2015 8,32% 15,04%

9

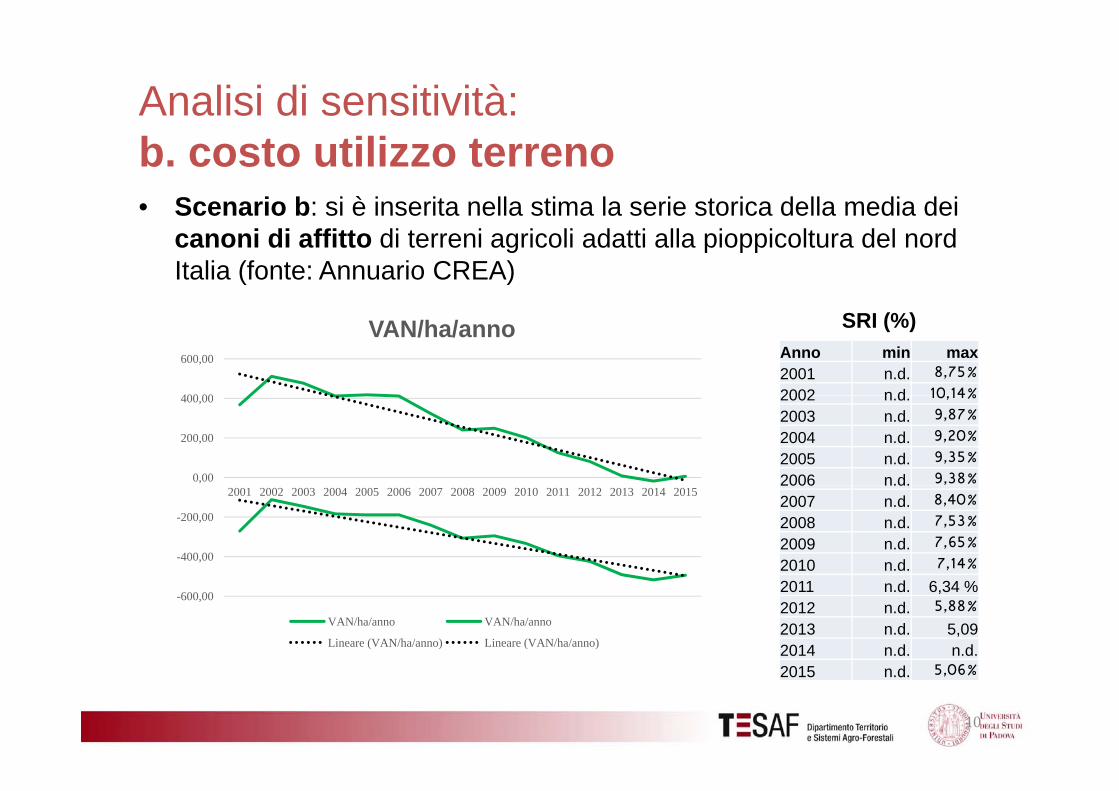

Analisi di sensitività: b. costo utilizzo terreno• Scenario b: si è inserita nella stima la serie storica della media dei

canoni di affitto di terreni agricoli adatti alla pioppicoltura del nord Italia (fonte: Annuario CREA)

400 00

600,00

VAN/ha/annoAnno min max2001 n.d. 8,75%2002 n d 10 14%

SRI (%)

0,00

200,00

400,00 2002 n.d. 10,14%2003 n.d. 9,87%2004 n.d. 9,20%2005 n.d. 9,35%2006 n.d. 9,38%

-400,00

-200,00

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 20152006 n.d.2007 n.d. 8,40%2008 n.d. 7,53%2009 n.d. 7,65%2010 n.d. 7,14%

-600,00

VAN/ha/anno VAN/ha/anno

Lineare (VAN/ha/anno) Lineare (VAN/ha/anno)

2011 n.d. 6,34 %2012 n.d. 5,88%2013 n.d. 5,092014 n.d. n.d.

5 06%

10

2015 n.d. 5,06%

Analisi di sensitività: c. costo opportunità per l’utilizzo terreno• Scenario c: allo scenario 2 (contributo costi d’impianto) sono ( p )

sommati i costi legati agli affitti medi (valori CREA), presi come proxidei mancati redditi di coltivazioni alternative (in attesa di fare elaborazioni più precise)

600 00

800,00

VAN/ha/annoelaborazioni più precise)

Anno min max2001 n.d. 11,35%2002 6,03% 13,32%

SRI (%)

200,00

400,00

600,002003 5,41% 12,94%2004 n.d. 12,02%2005 n.d. 12,23%2006 n.d. 12,26%

-200,00

0,002001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

2007 n.d. 10,95%2008 n.d. 9,82%2009 n.d. 9,98%2010 n.d. 9,34%2011 d 8 33%

-600,00

-400,00

VAN/ha/anno VAN/ha/anno

i ( /h / ) i ( /h / )

2011 n.d. 8,33%2012 n.d. 7,48%2013 n.d. 6,81%2014 n.d. 6,47%2015 n d 6 79%

11

Lineare (VAN/ha/anno) Lineare (VAN/ha/anno) 2015 n.d. 6,79%

A. La pioppicoltura padana: uno sguardo d’insieme– Quale è il contesto attuale?

B. Andamento della reddittività della pioppicoltura– Come sono cambiati i margini d’investimento a fronte

d ll’ l i d ll i bili hi ?dell’evoluzione delle variabili chiave?C. Le politiche di settore

Quale è l’attuale politica di settore e quale il ruolo– Quale è l’attuale politica di settore e quale il ruolo della nuova programmazione PSR 2014-2020?

– Quali segnali dal mercato del pioppo?Quali segnali dal mercato del pioppo?D. Alcune considerazioni conclusive

12

Le politiche di settoreLe politiche di settoreConfronto su alcuni aspetti chiave della Misura 8.1 per la pioppicoltura nei PSR 2014-20 delle Regioni padane

Regioni Diversificazione clonale Certificazione di GFS Superficie Contributo Altri elementi di rilievo

Emilia-Romagna

Utilizzo prevalente di cloni MSA (>50%)

-

1 ha in pianura; 0,5

ha in collina e

Massimale 4.000€ con aliquota 70-80% per pioppicoltura

“ecocompatibile” e 40% per la

Precedenza ai richiedenti già attuatori d’interventi analoghi e Romagna (>50%). ha in collina e

montagna; ecocompatibile e 40% per la

tradizionale.all’area d’intervento;

Friuli-Venezia Giulia

Per superfici superiori ai 200 ha mescolanza di un minimo di 3 varietà

clonali, di cui la meno abbondante costituisce almeno il 10%

d ll’i i t

Obbligo presenza di strumenti quali la certificazione di GFS (PEFC o FSC) o in alternativa

disciplinari di produzione i i ti li “E i ”

0,5 ha Massimale 4.000€ con aliquota all’80%.

Si da peso alla localizzazione dell’impianto

dell’impianto. riconosciuti quali “Ecopioppo”.

Lombardia

Per impianti fino a 30 ha almeno 50% di cloni MSA;

Per impianti oltre i 30 ha mescolanza in blocchi (almeno 3 cloni, 2 dei quali msa e rappresentanti almeno il 50%

Precedenza a chi è in possesso di certificazione di GFS.

1 ha:

Costi per un minimo di 1.667€ e massimo di 3440€/ha con aliquota al

60% (80% se in possesso di certificazione GFS o uso esclusivo

Si da peso alla localizzazione dell’impianto;

msa e rappresentanti almeno il 50% dell’impianto).

cloni msa)

PiemontePer impianti fino a 5 ha almeno 22% cloni MSA; dai 5 ai 15 ha almeno il

33%; oltre i 15 ha il 50%.

Precedenza a chi aderisce a schemi di certificazione GFS e ai

disciplinari di produzione di “Ecopioppo”

1 ha

Massimale 4.000€ con aliquota al 70% per agricoltori attivi con

certificazione GFS, 50% tradizionali negli altri casi

Si da peso alla diversità specifica dell’impianto (inserimento di

altre specie di accompagnamento al pioppo);Ecopioppo . negli altri casi accompagnamento al pioppo);

Veneto

Per impianti fino ai 10 ha almeno il 10% di cloni msa; oltre i 10 ha

mescolanza in blocchi (almeno 3 cloni, 2 dei quali MSA appresentati ciascuno

almeno il 10% del totale)

- - -Si da peso al tipo di beneficiario

e localizzazione geografica.

almeno il 10% del totale).

13

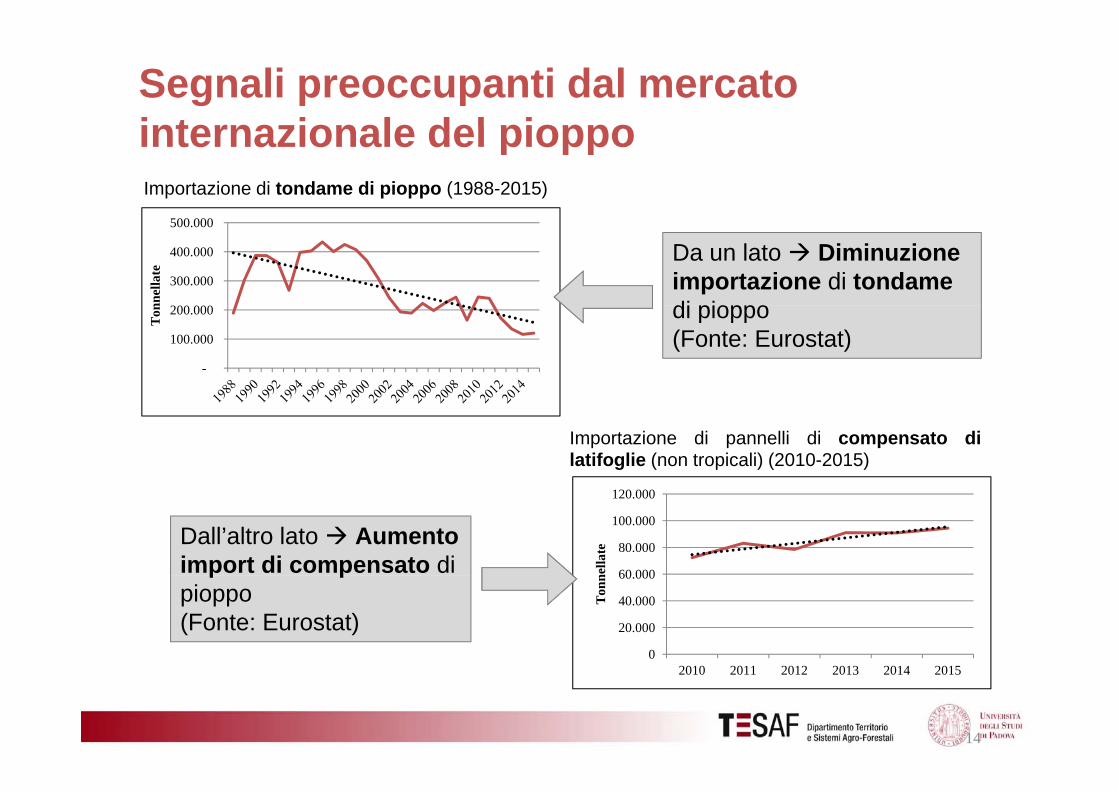

Segnali preoccupanti dal mercato internazionale del pioppointernazionale del pioppoImportazione di tondame di pioppo (1988-2015)

200 000

300.000

400.000

500.000

nnel

late

Da un lato Diminuzione importazione di tondamedi pioppo

-

100.000

200.000

Ton di pioppo

(Fonte: Eurostat)

Importazione di pannelli di compensato dilatifoglie (non tropicali) (2010-2015)

60 000

80.000

100.000

120.000

nella

te

Dall’altro lato Aumento import di compensato di

0

20.000

40.000

60.000

Ton

np ppioppo(Fonte: Eurostat)

2010 2011 2012 2013 2014 2015

14

A. La pioppicoltura padana: uno sguardo d’insieme– Quale è il contesto attuale?

B. Andamento della reddittività della pioppicoltura– Come sono cambiati i margini d’investimento a fronte

d ll’ l i d ll i bili hi ?dell’evoluzione delle variabili chiave?C. Le politiche di settore

Quale è l’attuale politica di settore e quale il ruolo– Quale è l’attuale politica di settore e quale il ruolo della nuova programmazione PSR 2014-2020?

– Quali segnali dal mercato del pioppo?Quali segnali dal mercato del pioppo?D. Alcune considerazioni conclusive

15

ConclusioniConclusioni• Pericolosa riduzione dei prezzi e dellaPericolosa riduzione dei prezzi e della

reddittività del pioppo: – prezzi01-15: - 21,4% (min) -26,1% (max) 0 5– VAN01-15: -43,5% (min) -88,0% (max) (scenario base)

• Una componente trascurata: l’aumentato i hirischio (intervento pubblico di supporto all’assicurazione?)

• Due gap da colmare:– tra industria e pioppicoltori (accordo

interprofessionale rafforzamento ass.produttori?)tra pioppicoltura e politica (l’inefficacia della– tra pioppicoltura e politica (l inefficacia della “politica delle dichiarazioni”)

16

Un primo passo indispensabile: uscire dalla nebbia informativauscire dalla nebbia informativa

Presentazione disponibile sul web (google: “pettenella”) 17