Embed Size (px)

Citation preview

1

ANEXA 2‐ STRATEGII REGIONALE ANEXA 2.1 ‐Strategia de export a regiunii SE ‐ proiect I. Premise si ratiuni ale demersului In contextul elaborarii noii Strategii Nationale de Export a aparut tot mai evidenta necesitatatea abordarii regionale, locale a problemelor de competitivate la export intrucat:

- Romania se situeaza sub nivelul mediu european in ceea ce priveste aspectul dezvoltarii regionale;

- decalajul de competitivitate la nivel național se regaseste şi la nivel regional ceea ce va face Romania eligibila pentru fonduri structurale pe o lunga perioada de timp;

- gradul de internaționalizare al firmelor romanesti, din perspectiva regionala, este modest;

- exista disparitati semnificative între regiuni sub aspectul perfomantelor economice şi la export, dar şi inegalitati între diversele regiuni şi judete ale unei regiuni (problema disparitatilor inter si intra regionale);

- exista diferente regionale sub aspectul sectoarelor si produselor de export.

In consecinta este necesara elaborarea în parteneriat public‐privat a unei strategii regionale de export, cu participarea structurilor asociative ale mediului de afaceri şi a autoritatilor publice locale, strategie necesara pentru cresterea competitivitatii regiunii în comerțul internațional. Urmatoarele argumente vin sa pledeze o data in plus în acest sens:

1. Regiunile intra în competitie directa pentru inzestrare cu factori competitivi şi promovarea propriei indentitati economice;

2. Exportul este un motor esential al dezvoltarii regionale în contextul globalizarii şi integrarii, context în care creste inclusiv competitia între regiuni;

3. Planul de Dezvoltare Regionala nu si‐a propus sa trateze in mod specific problemele şi constrangerile exportatorilor;

4. Romania are o Strategie Naționala de Export care trebuie sa fie mai bine concretizata şi adaptata regional;

5. Coordonarea şi prioritizarea obiectivelor şi resurselor la nivel regional printr‐un demers strategic este o practica avansata la nivelul statelor membre ale Uniunii Europene şi o preconditie pentru sporirea capacitatii de absorbtie a fondurilor structurale cu ajutorul unor proiecte care sa serveasca firmelor exportatoare.

II. Contextul demersului strategic

În perioada septembrie 1998 – mai 1999, în România au fost stabilite opt regiuni de dezvoltare cu respectarea Regulamentului CE Nr. 1059 / 2003, referitor la stabilirea unui sistem comun de clasificare statistica a unitatilor teritoriale. În conformitate cu această clasificare, cele opt regiuni de dezvoltare din România sunt prezentate in figura de mai jos.

2

Figura I. Harta regiunilor de dezvoltare din Romania

Tabel I. Activitatea de comerț exterior în Regiunea Sud‐Est in anul 2008 ‐ mii euro ‐

Regiunea / Județul

Exporturi FOB

(mii euro)

Importuri CIF

(mii euro)

Valoarea Comerțului Exterior

Rata de acoperire a importurilor de

exporturi (Exporturi FOB / Importuri CIF)

SoldExporturi FOB‐

Importuri CIF)

Constanta 2.093.410,1

5 3.140.782,9

45.234.193,09 66,65% ‐1047372,79

Tulcea 284.810,76 208.588,90 493.399,66 136,54% 76221,86

Braila 303.486,08 229.599,57 531.085,65 132,18% 73886,51

Galati 1.397.310,2

8 1.665.706,3

43.063.016,62 83,88% ‐268396,06

Buzau 288.610,85 372.090,50 660.701,35 77,56% ‐83479,65

Vrancea 146.294,37 147.750,69 294.045,06 99,01% ‐1456,32

Regiunea Sud‐ Est

4.513.922,49

5.764.518,94

10.276.441,43

78,30% ‐1250596,45

România 33.327.900 56.336.800 89.664.700 59,15% ‐23008900

Sursa: CRPC, Buletinul Informativ lunar nr. 12 din 2008

Regiunea de Dezvoltare Sud‐Est este una din cele opt regiuni de dezvoltare din România si are urmatorul profil economic: 1. Agricultura si mediul rural Prin tradiție Regiunea Sud‐Est este o zonă agricolă. Condițiile pedoclimatice din regiune favorizează cultivarea porumbului, a grâului, a orzului, a plantelor industriale, a florii soarelui. Suprafața agricolă (2.332,05 mii ha, anul 2007) reprezentand 15,85 % din

3

suprafața agricolă a țării. In Regiunea Sud‐Est se află a doua exploatație agricolă ca mărime din România, pe primul loc situându‐se Regiunea Sud‐Muntenia a cărei suprafață agricolă reprezintă 71% din suprafața totală. Capacitatea de prelucrare a produselor agricole nu este foarte ridicata. Fragmentarea suprafetelor arabile în portiuni mici este un obstacol în calea dezvoltarii agriculturii. Potentialul economic scazut al micilor ferme si managementul ineficient al exploatatiilor agricole au determinat slaba dezvoltare a sectorului de prelucrare a produselor agricole.

Agricultura deține o pondere importantă în economia regiunii, 30,47% din populația ocupată a regiunii fiind ocupată în acest sector. Sectorul privat deține cea mai mare pondere a terenului agricol şi totodată produce cea mai mare parte a producției agricole (95,26% din producția agricolă totală a regiunii, în 2007).

Regiunea Sud‐Est se situează pe primul loc în țară, în ultimii ani, în ceea ce priveşte suprafața viilor pe rod, deținând 40,2% din suprafața viticolă a țării (județul Vrancea deține peste 12,5% din suprafața viticolă a țării). Regiunea Sud‐Est este recunoscută, atât pe plan intern cât şi pe plan extern, prin calitatea vinurilor provenite din podgorii renumite, care se găsesc pe tot cuprinsul regiunii: Panciu, Odobeşti, Pietroasele, Nicoreşti, Niculițel, Murfatlar, Însurăței.

În ceea ce priveşte zootehnia, regiunea ocupă primul loc la producția de carne de ovine şi caprine şi la producția de lână, locul IV la producția de carne de porcine, locul II la nivel național la producția de ouă şi locul V la producția de carne de pasăre.

In anul 2007 volumul de lemn recoltat în regiune era de 1.160,1 mii m³, reprezentând 6,7% din volumul de materie lemnoasă exploatată la nivel național, regiunea situându‐se pe penultimul loc între regiuni.

Agricultura ecologică este un sector dinamic în România care a cunoscut în ultimii ani o evoluție ascendentă, atât în sectorul vegetal cât şi în sectorul animalier.

Agricultura ecologică are o contribuție majoră la dezvoltarea durabilă, la creşterea activităților economice cu o importantă valoare adăugată şi la sporirea interesului pentru spațiul rural.

În anul 2008, agricultura ecologică din regiunea de S‐E a ocupat o suprafață de 62.514 ha, reprezentând 28,2% din total agricultură ecologică realizată la nivel național, situându‐se astfel pe primul loc între regiuni. Din totalul suprafeței agricole a regiunii de S‐E (2.324,5 mii ha, anul 2008) agricultura ecologică reprezintă 2,68%, având tendințe reale de creştere. Pentru anul 2009, suprafața estimată pentru agricultură ecologică la nivel național este de cca. 240.000 ha, în creştere cu 8% fata de 2008, iar pentru regiunea de S‐E suprafata estimata este de cca.68.936 ha (în creştere cu 10 % fața de 2008).

Numărul de operatori din sectorul agriculturii ecologice înregistrați în anul 2008 la MAPDR, pentru regiunea de S‐E, este de 331 ceea ce reprezinta ~8 % din totalul operatorilor din țară. (Anexa1)

În județele din regiune se obțin atât produse ecologice sub forma de materii prime ‐ cereale, leguminoase pentru boabe, plante medicinale şi aromatice, fructe, cât şi produse procesate ‐ miere şi produse apicole, vin obținut din struguri ecologici, ulei de floarea soarelui, fructe de pădure, poduse lactate. Potențialul la export cel mai ridicat il au județele Tulcea, Vrancea şi Constanta.

Pentru produsele tradiționale românesti trebuie să se aibă în vedere următoarele:

4

conştientizare potential export:‐ campanii de informare cu privire la facilitățile europene de promovare;

inteligență în realizarea afacerilor (nu numai comert, toate aspectele)‐ campanii de constiențizare a avantajelor creării de asociații profesionale şi interprofesionale;

promovare şi realizare de marci comerciale: ‐ identificarea unor noi denumiri de brand‐uri locale pentru care se pot solicita şi obține protecția denumirii ‐ indicație georgafică protejată; În urma obținerii protecției, producătorii asociați îşi pot susține cererea pentru export sau livrările ;

In primele luni ale anului la nivel national, au fost atestate si inscrise in ,,Registru de atestare a produselor traditionale’’ un numar de 227 de produse si se preconizeaza o crestere a solicitarilor din partea agentilor economici pentru a inregistra alte 121 produse

Efortul financiar, substantial al Ministerului Agriculturii, Pădurilor si Dezvoltarii Rurale în vederea acordării diferitelor forme de sprijin producatorilor agricoli unitatilor de procesare din industria alimentară, consideram că pot duce la creşterea productivității şi producțiilor in domeniu, creşterea calității produselor obținute precum şi creşterea gradului de acoperire a necesarului pe piața internă ducând implicit la scaderea importului şi creşterea exportului.

Dezvoltarea economica in regiunea de S‐E a Romaniei poate fi realizata prin aplicarea unor formule de success valorificand potentialul rural printr‐o abordare noua a agriculturii, industriei alimentare si diversificarii economiilor din spatiul rural. Mediul rural, agricultura, industria alimentara, mestesugurile traditionale pot fi obiective strategice de care se va tine seama in dezvoltarea economica a zonei respective.

Regiunea de S‐E a Romaniei se poate bucura atat de agricultura, industrie, cat si de turism. Din punct de vedere a industriei alimentare putem spune ca aceasta s‐a dezvoltat pe toate domeniile de activitate, lapte, carne, paine, patiserie si morarit, ulei, zahar si bauturi.

Tot in domeniul alimentar s‐a dezvoltat in mediul rural si productia alimentara traditionala, care contribuie substantial la cresterea economica a zonei. Industria alimentara traditionala se bucura in aceasta zona de o plaja mare de domenii, cum ar fi: lapte, carne, paine si bauturi alcoolice, domenii care au facut ca in anul 2008 la nivelul MAPDR‐lui sa se inregistreze un numar de 326 de produse traditionale, din care pe regiunea de S‐E sau inregistrat 27 produse traditionale. Domeniile cu cele mai multe atestate inregistrate sunt carnea si laptele, produse considerate de baza, cu o pondere de 77.77% din total produse atestate. Ca pondere, acest segment reprezinta 8.28%din total tara, domeniu care trebuie dezvoltat in continuare. In anul 2009 se preconizeaza o crestere a acestor produse traditionale cu cel putin 15%.

Numarul agentilor economici licentiati la 31.12.2008 in industria alimentara a fost de 13667 / tara din care 1699 / zona de SUD – EST, reprezentand o pondere de 12.43% din total tara. (Anexa 4)

In anul 2009 se preconizeaza o stagnare sau o scadere a numarului de agenti economici din industria alimentara datorita problemelor financiare cu care se confrunta acest sector , ca de altfel intreaga economie.

Din datele prezentate in Anexa 5 se poate observa ca in regiunea de S‐E, din totalul de 6 judete doar doua judete au beneficiat de sprijin financiar de la bugetul de stat prin Programul de crestere a competitivitatii produselor agroalimentare. Domeniile de activitate fiind urmatoarele: lapte, carne, panificatie/morarit si vin/ bauturi spirtoase.

Din domeniile de activitate, ponderea cea mai mare este data de vin / bauturi spirtoase, fiind de 47.98% , respective de 632.490 lei din totalul de 1.318.220,30 lei,sprijin financiar pe zana

5

de SUD – EST. Celelalte domenii de activitate fiind prezentate astfel: lapte 5.71%, carnea 12,45% si panificatie/morarit 33.85%.

2. Industria si profilul activitatilor de productie

Numarul de angajati în sectorul industrial si sectorul constructiilor la nivel regional, a înregistrat de la an la an o scadere continua.

Majoritatea investitiilor straine în regiune sunt concentrate in industria constructiilor navale si in industria alimentara si industria usoara.

Industria si serviciile sunt concentrate în principalele centre urbane. În cadrul regiunii exista unitati industriale cu o bogata activitate, cum sunt:

- Industria petrochimica este reprezentata prin ROMPETROL RAFINARE S.A. - Industria metalurgica în Galati si Tulcea; - Industria constructoare de masini in Braila, Buzau, Constanta, Tecuci; - Industria constructiilor navale si platforme de foraj marin la Galati, Constanta, Braila,

Tulcea, Mangalia; - Industria materialelor de constructie in Medgidia (LAFARGE CIMENT ROMANIA S.A) si

in Constanta (ex: CELCO S.A., COMPREST UTIL, ECO BLOCK, etc); - Industria confectiilor in Braila, Buzau, Constanta, Focsani, Galati, Tulcea; - Industria alimentara este prezenta in majoritatea oraselor.

Principalele caracteristici ale industriei regiunii:

- este concentrata în marile orase si foarte putin prezenta în mediul rural;

- industria prelucratoare detine o pondere importanta în privinta cifrei de afaceri, a investitiilor brute si nete si a numarului de angajati în raport cu celelalte activitati industriale.

3. Profilul industriei serviciilor

Valoarea adăugată generată de sectorul serviciilor în regiune în anul 2006 a fost de 17.451 milioane lei, reprezentând 51,5% din valoarea adaugată regională. În acest sector valoarea adăugată a înregistrat o creştere de 125,5% în anul 2006 față de valoarea adăugată brută aferentă anului 2002.

Numărul de angajați în acest sector in regiune a crescut în anul 2007 cu cca 30,6%, față de anul 2002, având totuşi o valoare mai mică decât în anul 2006.

În perioada 2002‐2005, in Regiunea Sud‐Est numarul unitatilor active in comert reprezenta 65%‐ 70% din numarul unitatilor active care apartin sectorului serviciilor din regiune. Majoritatea întreprinderilor din sectorul comertului la nivel regional aveau pana la 9 angajati.

4. Turismul

Turismul in regiune este diversificat. Astfel, in Regiunea S‐E exista aproape toate tipurile de turism: turism de litoral, montan, de croaziera, cultural, de afaceri, turism ecologic, balnear, agroturism, de agrement, de week‐end, pescuit sportiv si de vanatoare, practicarea sporturilor nautice.

6

Unitatile turistice nu sunt aliniate la standarde moderne (din punct de vedere al calitatii serviciilor, capabilitatii organizationale, dotarea cu resurse, infrastructura), fapt ce a determinat o scadere a numarului de turisti romani si straini de la an la an.

Se pot mentiona si aspecte pozitive in ceea ce priveste turismul in zona. Astfel, este de mentionat faptul s‐au derulat o serie de proiecte de cooperare transfrontaliera (Camera de Comert, Industrie, Navigatie si Agricultura Constanta deruleaza proiecte de cooperare transfrontaliera in domeniul turismului si a implementat proiectul “Turism 365 zile pe an” in perioada august 2008 – iulie 2009).Tinand cont de faptul ca regiunea dispune de un potential turistic ridicat datorat atat reliefului variat cat si siturilor istorice aflate in regiune si avand in vedere vecinatatea regiunii cu tari care poseda in parte obiective turistice similare (de ex. Litoralul Marii Negre), se pot identifica noi proiecte de cooperare transfrontaliera intre Regiunea de Dezvoltare Sud‐Est si regiuni invecinate din Ucraina, Republica Moldova si Bulgaria, proiecte care sa aiba ca obiectiv principal dezvoltarea turismului in aceste regiuni.

5. Structura întreprinderilor

Industria si serviciile sunt concentrate mai ales in centrele urbane. Aproape toate sectoarele industriale sunt reprezentate in zona. Cele mai productive sectoare sunt industria textila (cu traditie în judetele Braila, Buzau, Focs ani, Tulcea) si industria alimentara, prezenta în aproape toate orasele.

Un alt punct reprezentativ al Regiunii de Sud‐Est este industria constructiilor navale care este prezenta in patru santiere navale cu traditie (Braila, Galati, Mangalia si Tulcea) si caracterizata prin calitatea produselor sale, apreciate atat pe piata interna cat si pe cea externa.

In porturi exista, de asemenea, importante oportunitati de afaceri. Doua porturi fluviale (Basarabi si Medgidia) furnizeaza toata gama de servicii de incarcare/ descarcare de marfuri, de inmagazinare precum si transportul de pasageri.

Alaturi de activitati traditionale ca transporturile, telecomunicatiile, comertul si sectorul financiar‐bancar au aparut si s‐au dezvoltat sectoare noi precum tehnologia informatiilor, serviciile de consultanta tehnica, economica si juridica, activitati de protectie a mediului înconjurator care au devenit vitale pentru bunul mers al economiei si al societatii.

6. Sectorul IMM

În anul 2007, în Regiunea Sud‐Est s‐a înregistrat un număr de 59.783 întreprinderi, din care 99,63 % întreprinderi mici şi mijlocii (59.560).

Din totalul de 59.560 de IMM‐uri din regiune, cea mai mare parte (49,66%) activează în domeniul comerțului.

In perioada 2000‐2007, repartiția procentuală a IMM‐urilor în regiunea Sud‐Est a înregistrat o uşoară scădere de la an la an, regiunea ocupând locul IV.

Aceleaşi tendințe sunt înregistrate şi de celelalte regiuni, cu excepția Regiunilor Bucureşti‐Ilfov, Vest şi Centru.

În plan regional, cea mai mare pondere a investițiilor în IMM‐uri este deținută de județul Constanța.

Având în vedere vecinătatea regiunii cu țări pentru care dezvoltarea sectorului IMM‐urilor reprezintă de asemenea o prioritate, se pot dezvolta o serie de proiecte de cooperare

7

transfrontalieră între Regiunea de Dezvoltare Sud‐Est şi regiunile învecinate, proiecte care să conducă la dezvoltarea IMM‐urilor din aceste regiuni şi implicit la dezvoltarea acestor regiuni în ansamblul lor.

Masuri care trebuie puse în aplicare pentru dezvoltarea IMM‐urilor sunt:

- continuarea pregatirii sectoriale a IMM‐urilor din punct de vedere al preluarii standardelor europene;

- dezvoltarea serviciilor destinate micro‐întreprinderilor, prin centrele de dezvoltare a IMM‐urilor;

- sustinerea orientarii IMM‐urilor în faza de initiere a afacerilor, în special prin incubatoare de afaceri si tehnologice;

- specializarea, pe sectoare economice, a programelor destinate IMM‐urilor (finantate de banci, din surse guvernamentale sau fonduri structurale);

- sustinerea IMM‐urilor inovative în special prin sistemul de garantare si de capital de risc;

- continuarea actiunilor de dezvoltare a spiritului antreprenorial; - continuarea actiunilor de dezvoltare a serviciilor de consultanta specializate si

orientate catre nevoile IMM‐urilor.

Problema‐cheie a IMM‐urilor în urmatorii ani va fi cresterea concurentei din partea firmelor de pe piata comuna care nu a existat pâna la aderare. Cresterea competitivitatii va fi o conditie obligatorie pentru supravietuirea agentilor economici.

Activitatea economica‐ exportul in Regiunea S‐E (Sursa: OTIMMC Constanta)

Creşterea atractivității regionale pentru activitatea de export urmăreşte crearea de condiții optime pentru investiții în sectoarele economice prin stimularea şi sprijinirea dezvoltării structurilor mediului de afaceri.

Conform Raportului Anual pentru IMM publicat de MIMMCMA, trăsăturile principale ale tipului de creştere economică în anul 2007 au evidențiat următoarele aspecte:

- menținerea trendului de creştere economică pozitivă;

- influxuri de capital în economie, în special în anumite sectoare, precum cel imobiliar şi al pieței terenurilor;

- menținerea unui nivel de consum al populației ridicat, pe seama creşterii rapide a veniturilor, uneori în necorelare directă cu indicele de creştere a productivității muncii, dar în condițiile înregistrării unui deficit de forță de muncă pe segmente de calificare largi şi, nu în ultimul rând, a creşterii aşteptărilor salariale odată cu aderarea la UE;

- continua dezvoltarea a serviciilor (comerț, servicii financiar‐bancare, construcții, de intermediere imobiliară etc.);

- deteriorarea contribuției exporturilor la creşterea economică de ansamblu (de la ‐4,6 la ‐6,4 puncte procentuale, cum se arată în Raportul anual al BNR, ceea ce a condus la adâncirea dezechilibrului balanței comerciale a țării.

8

Grafic 1. Evoluția volumului valoric al exportului şi importului (în condiția FOB) în

intervalul 2000‐20071

Numărul de IMM‐uri raportat la 1000 de locuitori în 2006 pe regiuni de dezvoltare şi evidențiază că, deşi ecartul dintre regiunile de dezvoltare s‐a mai redus, totuşi, în 4 regiuni (Nord –Est, Sud‐est, Sud‐Muntenia şi Sud‐Vest Oltenia) s‐a înregistrat o densitate IMM sub nivelul mediu pe țară (22,6) iar alte 4 regiuni (Bucureşti‐Ilfov, Centru, Vest şi Nord‐Vest) s‐au situat la acest indicator peste media pe ansamblul țării. Graficul 2. Distribuția numărului mediu anual de salariați din IMM‐uri pe regiuni de dezvoltare, în anul 2007

Sursa: INS şi MEF, calcule proprii.

Exceptând regiunea Bucureşti‐Ilfov, celelalte regiuni dețin ponderi apropiate în numărul total de angajați în anul 2007, respectiv 10% in Regiunea Centru 13% şi în nord‐vest un procent de

1 Sursa: Banca Naţională a României, Buletin lunar Decembrie 2007, Secţiune statistică

9

14%. In timp ce, trei regiuni au chiar aceeaşi pondere de 11%, respectiv nord‐est, sud‐est, sud Muntenia;

Tabel 2. Numărul mediu de angajați în sectorul IMM raportat la 100 de locuitori, pe total țară şi regiuni de dezvoltare, în anul 2007

Regiune de dezvoltare 2006 2007

Nord Est 8,2 8,3

Sud Est 11,2 11,2

Sud Muntenia 9 9,2

Sud Vest Oltenia 7,8 8

Vest 14 ,6 14,7

Nord Vest 13,6 14

Centru 14,4 14,7

Bucureşti‐Ilfov 27,2 27,7

Total sector IMM pe țară 12,6 12,8

Se remarcă faptul că 4 dintre regiunile de dezvoltare se situează prin valorile obținute la acest indicator peste media pe total țară (Bucuresti‐Ilfov, Vest, Centru şi Nord Vest), în timp ce celelalte patru regiuni se pozitionează sub medie, repectiv: Sud Vest Oltenia, Nord‐Est, Sud Muntenia, Sud‐Est) punând în evidență o contribuție diferită, care se corelează cu nivelul general de dezvoltare al sectorului IMM în zonele respective.

Tabel 3. Indicatori economico‐financiari

Indicatori UM 2006 2007

Export, din care:

‐ livrări piața unică mii euro 34.072,93 38.339,27

‐ export mii USD 31,30 231,36

În perioada 2005‐2008 Ministerul pentru IMM Comert si Mediu de Afaceri a implementat un program intitulat Programul de sprijinire a IMM‐urilor în derularea activităților de export. Obiectivele acestui program sunt următoarele: facilitarea accesului IMM‐urilor din România pe piețele internaționale, valorificarea potențialului lor de export, ca şi reducerea diferențelor în ceea ce priveşte informațiile de piața, serviciile de consultanță şi pregătire profesională pentru IMM‐urile din România în comparație cu cele oferite întreprinderilor mici şi mijlocii din Uniunea Europeană.

Astfel se observă că, dacă în perioada 2005‐2008 a existat o creştere a indicatorilor economico‐financiari, criza mondială instalată în această perioadă va duce la creşteri negative a acestor indicatori.

În condițiile macroeconomice actuale consider că, o continuare a încurajării spre derulare a activităților de export printr‐o serie de programe cu finanțare de la bugetul de stat şi o consultanță acordată IMM‐urilor privind sursele de finanțare de la UE ar duce la creşterea

10

performanțelor economice şi a exportului în regiunea S‐E. În acelaşi timp o îmbunătățire a legislației privind acordarea de facilități fiscale celor care desfăşoară activități de export ar fi o măsură benefică economiei naționale.

7.Cercetare stiintifica, dezvoltare tehnologica si inovare (C.D.I)

Pentru dezvoltarea acestui domeniu au fost identificate urmatoarele directii generale de actiune:

- intarirea cooperarii firmelor cu universitatile si cu institutele de cercetare pentru a constitui un factor important in perspectiva dezvoltarii infrastructurii de afaceri;

- sustinerea investitiilor productive (utilaje si tehnologii noi) si sprijinirea capacitatii inovative la nivelul firmelor, care sa permita adaptarea productiei la cerintele pietei unice europene.

8. ANALIZA SWOT A REGIUNII SUD – EST

Puncte tari

Prezența coridoarelor de transport pan‐europene Prezența unor porturi şi aeroporturi de nivel şi capacitate internațională; Poziția strategică a regiunii

Trei coridoare de transport pan‐europene: - IV (Berlin/Nurenberg‐Praga‐Budapesta‐Arad‐

Bucureşti‐Constanța‐Istanbul‐Salonic), - VII (Dunărea, cu brațul Sulina şi Canalul Dunăre‐

Marea Neagră), - IX (Helsinki‐St.Petersburg‐Moscova‐Pskov‐Kiev‐

Ljubasevka‐Chişinău‐Bucureşti‐Dimitrovgrad‐Alexandroupolis), care fac legătura cu țările învecinate şi Europa Centrală asigurând accesul rapid la canalele internaționale de distribuție;

Portul Constanța ‐ al patrulea port maritim în Europa şi cel mai mare la Marea Neagră; Porturile maritime: Mangalia şi Midia; Porturile fluvial‐maritime: Brăila, Galați, Tulcea şi Sulina, care au caracteristici tehnice ce permit accesul navelor maritime. Aeroportul internațional “M. Kogălniceanu” Constanța, aeroportul național Tulcea şi aeroporturile utilitare de la Tuzla şi Buzău. Poziția strategică a Regiunii în spațiul Deltei Dunării şi al Mării Negre (poartă a Europei către Asia) şi în raport cu granițele est‐europene (Ucraina şi Moldova), respectiv cele sudice (Bulgaria), oferă un potențial înalt de dezvoltare pentru transporturi, sectorul productiv, IMM‐uri, turism, forță de muncă, societatea informațională, etc.

11

Sectorul turismului bine dezvoltat în Regiunea Sud‐Est Capacitatea ridicată de cazare în stațiunile de pe malul Mării Negre şi prezența turistică ridicată Sectorul IMM‐urilor bine dezvoltat comparativ cu alte regiuni Industrie diversificată la nivel regional Forța de munca flexibilă, ieftină, calificată şi disponibilă

Resurse naturale specifice, cum ar fi litoralul Mării Negre şi Delta Dunării, stațiuni balneo‐climaterice renumite în țară (Lacu Sărat, Techirghiol, Sărata Monteoru, Balta Albă, Soveja), pensiuni agro‐turistice (în special în zonele montane şi în Delta Dunării). Turismul cultural este prezent în regiune, în special prin mănăstirile din nordul Dobrogei şi din munții Buzăului şi Vrancei, precum şi prin vestigiile culturale (situri arheologice, case memoriale), zone de vânătoare şi pescuit. Aproximativ 47% din capacitatea de cazare turistică a României se regăseşte în regiune. Regiunea se distinge prin prezența unui numar mare de IMM‐uri ‐ 11,72% raportat la nivelul național (locul IV din cele 8 regiuni de dezvoltare). Prezența unei industrii diversificate: industria petrochimică (Navodari); industria metalurgică (Galați şi Tulcea); industria constructoare de maşini (Braila, Buzău, Constanța, Tecuci); industria constructiilor navale (Constanta, Galati, Braila, Tulcea, Mangalia, Midia); industria materialelor de construcție (Medgidia); industria confecțiilor (Braila, Buzău, Constanța, Focşani, Galați, Tulcea); industria alimentară prezenta în majoritatea oraşelor; Nivel de instruire ridicat al populației ocupate – 10,3% persoane cu studii superioare.

Puncte slabe

Veniturile mici ale populației din regiune Nivelul redus de eficiența şi siguranța a traficului a rețelelor de transport; Rata şomajului ridicată

PIB‐ul regional pe locuitor este mai mic decât media națională – locul 6 între regiuni (29413,1 miliarde ROL) şi cu mult sub media din Uniunea Europeană; Calitatea slabă a drumurilor, doar 19,7% fiind modernizate, regiunea situându‐se pe ultimul loc la acest capitol. Densitatea drumurilor în regiune este de 30,0 km pe 100 km2, sub media națională de 33,9 km. Densitatea relativ scăzută a liniilor de cale ferată regionale de 48,8 km la 1000 km2 (locul III la nivel național) şi a celor electrificate, regiunea situându‐se pe locul V (476 km). Rata şomajului a scazut fața de anul 2005 cu 2 procente fiind în 2007 de 4,4% iar în 2005 de 6,4% datorită si

12

Caracterul sezonier al turismului de litoral Absența unor politici şi programe coerente de dezvoltare a turismului Infrastructura de turism este slab dezvoltată sau învechită Dezvoltarea insuficientă a infrastructurilor de serviciilor publice, utilităților în oraşe şi management necorespunzător al deşeurilor Numar redus al investițiilor străine şi repartizarea lor neuniformă pe teritoriul Regiunii Nivel redus de dezvoltare a sectorului IMM‐uri Emigratia forței de muncă Declin demografic semnificativ Fragmentarea terenurilor agricole

creşterii numarului de IMM‐uri la nivel regional. Preponderența turismului estival şi concentrarea acestuia pe perioade scurte de timp (cca 3 luni pe an); Slaba ofertă de pachete turistice complete, de itinerarii turistice organizate şi dezvoltare a serviciilor extra‐hoteliere conexe; Slaba promovare la nivel național şi internațional a ofertei turistice din regiune; Oferta de agrement este saracă şi dotată cu echipamente şi instalații învechite; baza de cazare este în mare parte învechită şi nu corespunde standardelor actuale de calitate; clădirile şi infrastructura din centrele istorice din oraşele regiunii sunt degradate şi necesită renovări semnificative; Regiunea se situează pe locul VII la nivel național în ceea ce priveşte procentul localităților în care se distribuie gaze naturale (6,4 % din total pe țară) şi pe locul VII în ceea ce priveşte lungimea simplă a conductelor de distribuție a gazelor naturale (6,9 % din total pe țară); Ponderea localităților cu instalații de canalizare din totalul localităților regiunii era în anul 2007 de 4,85%; Aria de acoperire cu servicii de salubrizare în anul 2004 era de 51%, din total locuitori în Regiunea Sud‐Est; Absența zonelor de depozitare a deşeurilor menajere şi industriale care să corespundă standardelor europene; Investițiile străine directe în regiune în 2007 au constituit 2448 mil. EUR, ceea ce repezintă 6,9% din ISD la nivel național. Cu toate că regiunea se situează pe locul IV la nivel național după regiunea Sud şi Centru, nivelul investițiilor este mai mic comparativ cu alte state din Europa Centrală; Numărul IMM‐urilor în 2007 mult sub media UE25; activitate scăzuta a IMM‐urilor în sectorul productiv şi al serviciilor prin concentrarea acestora pe comerț (49,63% în comerț); În ultimii ani s‐a înregistrat o rată înaltă de emigrare a forței de muncă; Natalitatea slabă si emigrarea au condus la un declin demografic si o îmbatranire a populației, proces care continua şi în prezent. În 1992 populația regiunii era de 2.963.177 locuitori iar în 2005 era de 2.846.379

13

Cheltuielile pe cercetare, dezvoltare şi inovare foarte mici Dotarea tehnică medicală insuficientă şi insuficiența personalului medico‐sanitar în special în mediul rural; O slabă capacitate financiară a autorităților locale Nivel redus al educației si formării profesionale

locuitori; Împărțirea terenului agricol în proprietăți mici conduce la diminuarea mecanizării şi la o productivitate redusă în agricultură; Cheltuielile pe cercetare, dezvoltare şi inovare la nivel regional au constituit doar 3,7% din cheltuielile totale pentru cercetare‐dezvoltare, regiunea situându‐se pe locul cinci. La nivel național astfel de cheltuieli au constituit doar 0,5% din PIB (2007); În anul 2007 se inregistreaza un numar de 5,9 paturi /1000 locuitori, regiunea ocupând locul VI la nivel național. Numarul de medici în regiune reprezenta în anul 2007 doar 9,2% din numarul total al medicilor la nivel național (înregistrând o uşoară creştere față de 2005), din acest punct de vedere regiunea situându‐se pe penultimul loc. Ca numar de spitale, regiunea ocupă locul VI la nivel național, cu doar 48 de spitale (10,7 % din totalul la nivel național); Capacitatea financiară redusă a autorităților locale poate constitui un impediment în accesarea fondurilor UE; Numar redus de centre de formare profesională inițială şi continuă, iar parteneriatul între unitațile de învațamant şi mediul de afaceri, universitați si administrația publică este abia la început; Dezvoltarea insuficientă a infrastructurii şi a dotărilor în sectorul serviciilor sociale şi de educație;

Oportunități

- Potențial ridicat de dezvoltare a transportului, fluvial şi maritim (Dunărea şi Marea Neagră);

- Transferul traficului de mărfuri de la transportul rutier la transportul pe cale ferată, maritim/fluvial şi aerian;

- Interes crescut la nivel internațional pentru conservarea biodiversitații şi promovarea turismului durabil;

- Creşterea cererii de servicii destinate persoanelor şi firmelor etc.;

- Creşterea numărului de investiții străine care pot determina o creştere a competitivității

14

prin transfer tehnologic şi inovare;

- Creşterea cererii de specialişti prin adaptarea învățământului şi a instruirii profesionale la necesitățile pieței muncii şi drept rezultat reducerea şomajului;

- Creşterea cererii consumatorilor pentru produse ecologice stimulând astfel îmbunătățirea ofertei acestora;

- Oportunitatea existenței Programelor Naționale şi Europene pentru susținerea dezvoltării/inovării, cercetării şi transferului de tehnologie;

- Creşterea gradului de utilizare a resurselor de energie regenerabilă (biomasa agricolă şi forestieră, hidroelectrică, eoliană, solară, geotermală, etc) care duc la creşterea economică şi introducerea de noi tehnologii;

- Existența unui potențial productiv ridicat în agricultură şi piscicultură ‐ locul II la nivel național ca suprafață agricolă şi cel mai important potențial piscicol la nivel național;

- Tendința accelerată de concentrare a terenurilor agricole în ferme deținute de investitori străini.

Amenințări

- Fenomenul globalizării/integrării care poate marginaliza anumite sectoare ale economiei din regiune şi chiar să ducă la dispariția acestora (ex. industria textilă, industria uşoară, prelucrarea produselor alimentare, etc.);

- Accentuarea procesului de dezindustrializare;

- Riscul migrării masive a populației din mediul rural către cel urban şi creşterea şomajului după integrarea României in UE, din cauza capacității reduse a gospodăriilor țărăneşti dar şi a fermelor de a face fata concurentei de pe piata comunitara; riscul deprofesionalizării; ;

- Riscul delocalizării unor sectoare industriale către locații externe (de ex. Republica Moldova şi Ucraina), din cauza costurilor mai reduse;

- Riscul nerealizării reformei administrative în scopul descentralizării financiare şi administrative;

- Concurența zonelor turistice din regiune cu o ofertă turistică similară din alte regiuni sau țări învecinate;

- Risc mare de producere a calamităților naturale (inundații, alunecări de teren, erodarea zonei costiere, zona seismică).

Viitorul Regiunii de Dezvoltare Sud‐Est este determinat de capacitatea de a valorifica punctele forte in special in ceea ce priveste sectorul turismului, sectorul IMM‐urilor, resursele umane si naturale, sectorul industrial si sectorul agricol. Acest lucru se va putea realiza numai printr‐o schimbare de mentalitate, prin potentarea factorilor care sa asigure cooperarea si coeziunea la nivel regional, prin promovarea transparentei la toate nivelurile si ridicarea competentei si atitudinii sociale la rang de criteriu unic de diferentiere, promovare, alocare; este deci evident ca factorul critic pentru competitivitatea viitoare a regiunii este factorul uman.

15

III. Viziunea Strategiei de Export din Regiunea Sud‐Est

Analizele efectuate de grupul de lucru care a contribuit la prezentul document confirma rolul crucial al lantului productiv national in cresterea competitivitatii la export, precum si faptul ca la nivel regional este necesar un efort sustinut de extindere si diversificare a lantului valoric. De aceea stimularea capacitatii firmelor de creare, retinere, adaugare sau captare de valoare intr‐o maniera sustenabila este esentiala pentru obtinerea unei bunastari economice regionale. Grupul de lucru confirma viziunea nationala axata pe cresterea competitivitatii in comertul international, determinata de calitate, diversitate si excelenta.

In acest context, viziunea noastra, in concordanta cu specificul regional, este ca Regiunea Sud‐Est sa devina un pol regional de competitivitate si excelenta, nu numai la nivel national, dar si la nivel international, la confluenta cursului inferior al Dunarii cu Marea Neagra. Regiunea Sud‐Est va deveni un punct nodal de legatura intre UE si zona adiacenta din Estul Europei si Asia. IV. Regiunea Sud‐Est – elemente caracteristice Regiunea Sud‐Est are o populație de 2.830.430 locuitori la 1 iulie 2007, însemnând 13,14 % din populația țării, cu o densitate de 79,1 loc/kmp, sub media pe țară care este de 90,3 loc/kmp. Densitatea cea mai mare este întalnită în județul Galați (137,6 loc/kmp), iar cea mai mică în județul Tulcea (29,5 loc/kmp).

Piața forței de muncă a avut şi are un rol hotărâtor în asigurarea creşterii economice şi a productivității pe termen lung. Crearea condițiilor pentru creşterea competențelor profesionale, în scopul asigurării unui proces de producție performant, care să realizeze produse competitive, capabile să facă față cerințelor pieței, devine o prioritate.

Problemele cu care se confruntă Regiunea Sud‐Est, şi în egală măsură întreaga țară, sunt legate, în special de scăderea populației totale, active şi ocupate.

Scăderea numărului total al populației, a avut repercursiuni majore şi asupra pieței forței de muncă.

În anul 2007, în regiune era un număr de 1.155.000 (persoane) populație ocupată, ceea ce reprezenta 12,35 % din totalul la nivel național. La nivelul regiunii, se remarcă o scădere accentuată în anii 2004 şi 2005 şi o creştere seminificativă în anul 2006, a populației ocupate. (Grafic nr. 3)

16

Grafic nr. 3

Populaţia ocupată la nivelul Regiunii Sud-Est comparativ cu nivelul ţării

(mii persoane)

1000

1050

1100

1150

1200

1250

1300

1350

1400

2000 2001 2002 2003 2004 2005 2006 2007

0

2000

4000

6000

8000

10000

12000

populatie ocupata regiune populatie ocupata tarăPoly. (populatie ocupata tară) Poly. (populatie ocupata regiune)

Sursa: Anuarul Statistic al României, INS, Bucureşti– ediția 2008

În anul 2006, 26,8% din numărul populației ocupate reprezentau persoane în vârstă de 45‐54 ani. În anul 2007, numai 23,04% din numărul populației ocupate reprezentau persoane în vârstă de 45‐54 ani şi 26,56% reprezentau persoane în vârstă de 25‐34 ani.

Concluzia este că a crescut ponderea populației ocupate cuprinsă în grupa de vârstă 25‐34 ani, care se situează la egalitate cu ponderea populației ocupate în vârstă de 35‐44 ani şi reprezintă ponderea cea mai mare a populației ocupate (în anul 2007).

Îmbătrânirea populației poate genera ieşirea de pe piața forței de muncă, a persoanelor ocupate în domenii importante: domeniul cercetării, în care se observă o scădere vertiginoasă a numărului de salariați, învățământ pre‐universitar, industrie etc., şi totodată nevoia de formare inițială şi/sau continuă în domenii slab dezvoltate în prezent: asistență medicală specifică vârstei a III‐a, activități de întreținere şi profilactice, activități de socializare dedicate persoanelor vârstnice, activități de tip «part time».

Grafic nr.4

17

55-64 ani10,0%

45-54 ani23,04%

35-44 ani26,60%

25-34 ani26,56%

15-24 ani8,30%

65+ani5,5%

Structura populaţiei ocupate pe grupe de vârstă în anul 2007

Sursa: Anuarul Statistic al României, INS, Bucureşti– ediția 2008 Activitatea economică a regiunii in ultimii ani se caracterizează prin intrarea în declin a activităților industriale, generând lichidarea şi/sau restructurarea marilor întreprinderi (cu impact negativ asupra şomajului) şi înființarea de întreprinderi mici şi mijlocii. În ultimii ani, potrivit datelor statistice la nivel regional, ponderea în economia regiunii o dețin micro‐întreprinderile, întreprinderile mici şi mijlocii. Majoritatea întreprinderilor mari activează în industria prelucrătoare, construcții, transport şi depozitare.

Repartiția numărului populației ocupate pe activități ale economiei naționale la nivelul fiecărui județ din Regiunea Sud‐Est, este evidențiată în următoarea ordine în funcție de domeniile economiei: agricultură, industrie prelucrătoare, comerț. În continuare se constată că intervin particularități de la un județ la altul în ceea ce priveşte ordinea domeniilor de activitate, în funcție de numărul populației ocupate. (Grafic nr.5)

Din analiza repartizării populației ocupate civile la nivelul județelor regiunii, se constată că agricultura joacă un rol important, având în vedere că acest domeniu ramâne o opțiune pentru investiții, iar mai mult de jumătate din terenurile fertile din Câmpia Bărăganului sunt situate în regiunea Sud‐Est. Sunt de asemenea şi alte domenii ca industria prelucrătoare şi comerțul, care dețin o pondere semnificativă a populației ocupate civile.

18

Grafic nr.5

0

10

20

30

40

50

60

70

80

Brăila Buzău Constanţa Galaţi Tulcea Vrancea

Populaţia ocupată civilă pe judeţe şi pe activităţi ale economiei naţionale la nivel de secţiune CAEN, în anul 2007

(mii persoane) Agricultură, vânătoare şi silvicultură

Pescuit şi piscicultură

Industrie extractivă

Industrie prelucrătoare

Energie electrică şi termică, gaze şi apă

Construcţii

Comerţ

Hoteluri şi restaurante

Transport, depozitare şi comunicaţii

Intermedieri financiare

Tranzacţii imobiliare şi alte servicii

Administraţie publică şi apărare

Învăţământ

Sănătate şi asistenţă socială

Celelalate activităţi ale economiei naţionale

Sursa: Anuarul Statistic al României, INS, Bucureşti– ediția 2008

19

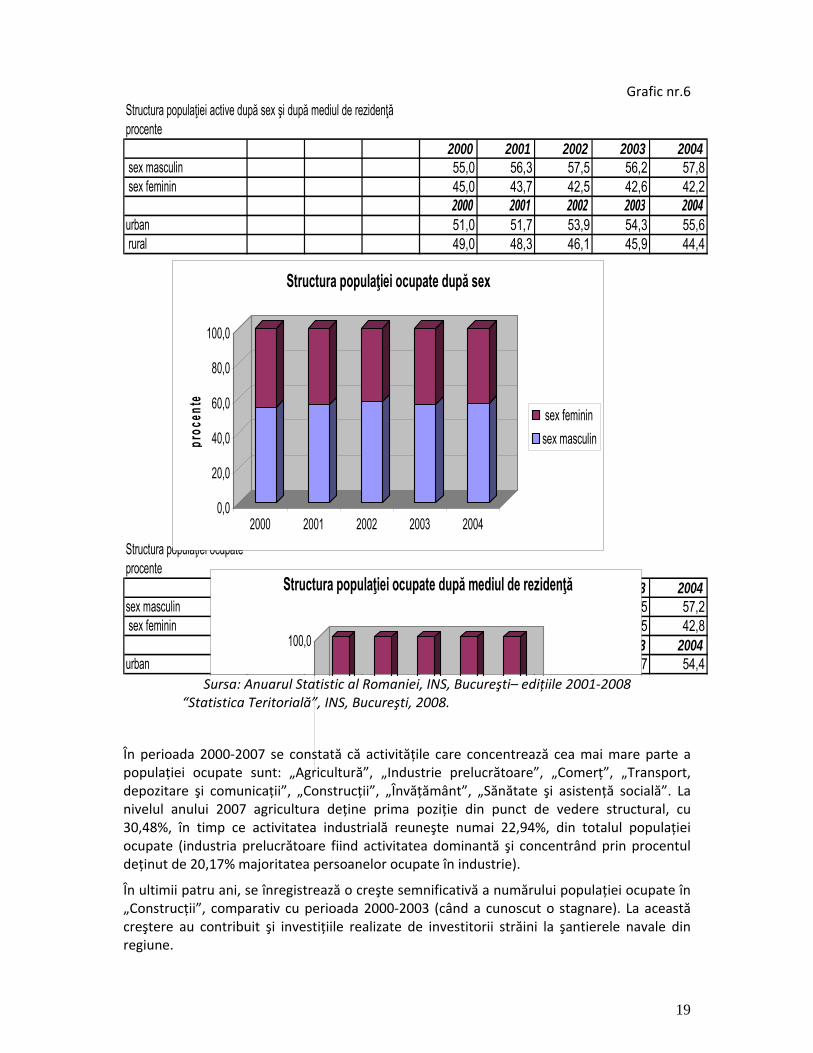

Grafic nr.6

Structura populaţiei active după sex şi după mediul de rezidenţăprocente

2000 2001 2002 2003 2004 sex masculin 55,0 56,3 57,5 56,2 57,8 sex feminin 45,0 43,7 42,5 42,6 42,2

2000 2001 2002 2003 2004urban 51,0 51,7 53,9 54,3 55,6 rural 49,0 48,3 46,1 45,9 44,4

Structura populaţiei ocupateprocente

2000 2001 2002 2003 2004sex masculin 54,7 56,2 57,8 56,5 57,2 sex feminin 45,3 43,8 42,2 43,5 42,8

2000 2001 2002 2003 2004urban 47,8 48,9 52,1 52,7 54,4

0,0

20,0

40,0

60,0

80,0

100,0

proc

ente

2000 2001 2002 2003 2004

Structura populaţiei ocupate după sex

sex feminin

sex masculin

100,0

Structura populaţiei ocupate după mediul de rezidenţă

Sursa: Anuarul Statistic al Romaniei, INS, Bucureşti– edițiile 2001‐2008 “Statistica Teritorială”, INS, Bucureşti, 2008.

În perioada 2000‐2007 se constată că activitățile care concentrează cea mai mare parte a populației ocupate sunt: „Agricultură”, „Industrie prelucrătoare”, „Comerț”, „Transport, depozitare şi comunicații”, „Construcții”, „Învățământ”, „Sănătate şi asistență socială”. La nivelul anului 2007 agricultura deține prima poziție din punct de vedere structural, cu 30,48%, în timp ce activitatea industrială reuneşte numai 22,94%, din totalul populației ocupate (industria prelucrătoare fiind activitatea dominantă şi concentrând prin procentul deținut de 20,17% majoritatea persoanelor ocupate în industrie).

În ultimii patru ani, se înregistrează o creşte semnificativă a numărului populației ocupate în „Construcții”, comparativ cu perioada 2000‐2003 (când a cunoscut o stagnare). La această creştere au contribuit şi investițiile realizate de investitorii străini la şantierele navale din regiune.

20

Trebuie susținut, în continuare, efortul de dezvoltare al sectorului „Servicii”, capabil să genereze noi locuri de muncă în contextul dezvoltării durabile. Chiar dacă se constată o creştere a populației ocupate în sectorul „Servicii” şi o scădere accentuată a populației ocupate în „Agricultură” şi în „Industrie”, agricultura concentrează cea mai mare parte a populației ocupate. Cu un PIB care reprezintă 11,93% (2004) din economia țării, Regiunea Sud‐Est se situează pe locul 6, în timp ce, pe locuitor acest indicator se situează sub media națională. Până în 2003, productivitatea muncii deținea o poziție de mijloc între regiunile țării, cu valorile cele mai ridicate în județul Constanța.

Grafic nr.7

0

50000

100000

150000

200000

250000

mili

oane

lei

Produsul Intern Brut

ROMÂNIA 80377,3 116768,7 151475,1 197564,8 246468,8

Regiunea Sud - Est 9286,8 13165,2 17112,3 22263,8 29413,1

2000 2001 2002 2003 2004

Sursa:„Statistica Teritorială”, INS, Bucureşti– ediția 2006

Regiunea de Dezvoltare Sud‐Est a participat la realizarea PIB‐ului României într‐o proporție cuprinsă între 11,55%, respectiv 11,27% la începutul perioadei analizate ajungând în 2004 la 11,93%.

21

Grafic nr.8

0

20

40

60

80

100

Raportul dintre PIB regional şi PIB naţional (procente)(nivelul PIB naţional=100)

PIB naţional 100 100 100 100 100

PIB regional 11,55 11,27 11,30 11,27 11,93

2000 2001 2002 2003 2004

Sursa:„Statistica Teritorială”, INS, Bucureşti– ediția 2006

Formarea PIB‐ului sectorial

Specificul Regiunii Sud ‐ Est îl reprezintă disparitățile dintre nodurile de concentrare a activităților industriale şi terțiare (Brăila ‐ Galați; Constanța ‐ Năvodari), centrele industriale complexe, areale cu specific turistic (litoralul şi Delta) şi întinsele zone cu suprafețe de culturi agricole şi viticole (Buzău, Focşani).

Grafic nr.9

22

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

Structura PIB, pe categorii de resurse (procente)

Sănătate şi asistenţă socială

Învăţământ

Administraţie publică şi apărare

Tranzacţii imobiliare, închirieri şi activităţi deservicii prestate în principal firmelor

Intermedieri financiare

Transport, depozitare, comunicaţii

Hoteluri şi restaurante

Comerţ

Construcţii

Industrie

Pescuit şi piscicultură

Agricultură, vânătoare şi silvicultură

Sursa:„Statistica Teritorială”, INS, Bucureşti– ediția 2006

Ponderile principalelor sectoare de activitate la realizarea produsului intern brut regional (PIB) au avut evoluții diferite. Astfel, începând cu perioada 2000‐2002, sectoarele: construcții şi industrie au înregistrat creşteri ale ponderilor în PIB regional, în timp ce sectoarele: comerț, hoteluri şi restaurante, agricultură, vânătoare şi silvicultură, au înregistrat diminuări ale ponderilor în PIB regional.

În perioada 2003‐2004 sectoarele: construcții şi industrie cunosc o diminuare a ponderii în PIB, în timp ce sectoarele: comerț, hoteluri şi restaurante, agricultură, vânătoare şi silvicultură au înregistrat creşteri ale ponderilor în PIB regional. (Grafic nr.9).

Se constată că evoluția alternantă a valorii PIB‐ului a fost rezultatul direct al privatizării, cât şi al lichidării acelor întreprinderi de stat care s‐au dovedit lipsite de viabilitate economică, al efortului investițional intern şi extern în restructurări, modernizări şi retehnologizări şi, nu în ultimul rând, al mutațiilor structurale majore din economia națională şi a regiunii. Comertul international in regiune

Datele statistice ale activitatii de export in anul 2008 arata ca judetul Constanta se afla pe primul loc in ceea ce priveste activitatea de comert exterior. (tabelul 1) Totodata, se constata ca in judetele Constanta, Galati, Buzau si Vrancea valoarea importurilor este mai mare decat cea a exporturilor, contribuind decisiv la balanta comerciala negativa a Regiunii de Dezvoltare Sud‐Est.

23

Principalele domenii in care s‐au facut exporturi sunt:

a. In judetul Constanta

- Produse minerale - Vehicule, aeronave, vase şi echipamente auxiliare de transport - Metale comune şi articole din metale comune - Materiale plastice şi articole din material plastic; cauciuc şi articole din cauciuc - Produse ale regnului vegetal - Lemn, cărbune de lemn şi articole din lemn; plută şi lucrări din plută; lucrări din

împletituri din fibre vegetale sau din nuiele

In judetul Tulcea:

- Vehicule, aeronave, vase şi echipamente auxiliare de transport

- Metale comune şi articole din metale comune

- Materiale textile şi articole din aceste materiale

- Produse ale regnului vegetal

- Maşini şi aparate, echipamente electrice şi părți ale acestora; aparate de înregistrat sau de reprodus sunetul, aparate de înregistrat sau de reprodus imagine şi sunet de televiziune şi părți şi accesorii ale acestora

- Încălțăminte, pălării, umbrele, umbrele de soare, bastoane, bice, cravaşe şi părți ale acestora; pene şi fulgi preparate şi articole din acestea; flori artificiale; articole din păr uman

In judetul Braila:

- Vehicule, aeronave, vase şi echipamente auxiliare de transport

- Materiale textile şi articole din aceste materiale

- Metale comune şi articole din metale comune

- Maşini şi aparate, echipamente electrice şi părți ale acestora; aparate de înregistrat sau de reprodus sunetul, aparate de înregistrat sau de reprodus imagine şi sunet de televiziune şi părți şi accesorii ale acestora

- Încălțăminte, pălării, umbrele, umbrele de soare, bastoane, bice, cravaşe şi părți ale acestora; pene şi fulgi preparate şi articole din acestea; flori artificiale; articole din păr uman

- Animale vii şi produse ale regnului animal

In judetul Galati:

- Metale comune şi articole din metale comune

- Vehicule, aeronave, vase şi echipamente auxiliare de transport

- Maşini şi aparate, echipamente electrice şi părți ale acestora; aparate de înregistrat sau de reprodus sunetul, aparate de înregistrat sau de reprodus imagine şi sunet de televiziune şi părți şi accesorii ale acestora

- Produse minerale

- Produse ale industriei chimice şi ale industriilor conexe

- Produse ale regnului vegetal In judetul Buzau:

24

- Metale comune şi articole din metale comune

- Materiale textile şi articole din aceste materiale

- Maşini şi aparate, echipamente electrice şi părți ale acestora; aparate de înregistrat sau de reprodus sunetul, aparate de înregistrat sau de reprodus imagine şi sunet de televiziune şi părți şi accesorii ale acestora

- Mărfuri şi produse diverse

- Lemn, cărbune de lemn şi articole din lemn; plută şi lucrări din plută; lucrări din împletituri din fibre vegetale sau din nuiele

- Încălțăminte, pălării, umbrele, umbrele de soare, bastoane, bice, cravaşe şi părți ale acestora; pene şi fulgi preparate şi articole din acestea; flori artificiale; articole din păr uman

In judetul Vrancea:

- Materiale textile şi articole din aceste materiale

- Maşini şi aparate, echipamente electrice şi părți ale acestora; aparate de înregistrat sau de reprodus sunetul, aparate de înregistrat sau de reprodus imagine şi sunet de televiziune şi părți şi accesorii ale acestora

- Lemn, cărbune de lemn şi articole din lemn; plută şi lucrări din plută; lucrări din împletituri din fibre vegetale sau din nuiele

- Mărfuri şi produse diverse

- Metale comune şi articole din metale comune

- Pastă de lemn sau din alte materiale fibroase celulozice; hârtie sau carton recuperabile (maculatură); hârtie şi carton şi articole din acestea

V. Cadrul managerial al Strategiei de Export a Regiunii Sud‐Est

Strategia de Export a Regiunii Sud‐Est abordeaza problemele regionale de competitivate in conformitate cu paradigmele stabilite la nivel national, considerand ca:

- scopul strategic extins la toate constrangerile de competitivitate, inclusiv cele interne, operationale sau locale, judetene este o abordare corecta, realista;

- parteneriatul public‐privat si privat‐privat alaturi de dialogul structurat si cicluri consultative cu mediile de afaceri sunt elemente esentiale ale unei strategii eficiente;

- aplicarea lantului valoric permite o corecta focalizare strategica prin identificarea factorilor critici de succes si prin fundamentarea optiunilor strategice

- monitorizarea si masurarea impactului este un aspect esential al cadrului managerial iar aplicarea in acest sens a tabelului cu scoruri ponderate este o modalitate eficienta de lucru.

- perspectivele strategice ale SNE (dezvoltare, clienti, sectoare exportatoare si insititutionala) sunt viabile la nivel regional cu o serie de particularitati.

Astfel, perspectiva de dezvoltare nu vizeaza dimensiunea regionala, ci cea micro‐regionala,

25

judeteana, iar perspectiva sectoarelor exportatoare se axeaza numai pe acele sectoare relevante la nivel national.

VI. Calea inainte SRE 2008‐2009

Acest document isi asuma realizarea obiectivelor strategice din Strategia Nationala de Export (SNE), pe considerentele strategice expuse in SNE precum si initiativele strategice ce decurg din el.

Concomitent, grupele de lucru au identificat si fundamentat in procesul de analiza o serie de optiuni strategice, focalizandu‐le intr‐un specific regional pentru urmatoarele perspective si considerente strategice:

A. Perspectiva dezvoltarii locale A1. Considerentul strategic: Dezvoltarea locala bazata pe concentrari de firme (clustere)

Identificarea concentrarilor de firme specializate in Regiunea Sud‐Est, precum si stimularea dezvoltarii lor sunt importante pentru cresterea competitivitatii.

Analiza de cluster a avut în vedere urmatoarele:

- identificarea zonelor cu potential de aglomerare de firme în viitor

- identificarea de oportunitati de sustinere a ingemanarii între mediile universitare şi de cercetare şi firmele dintr‐o anumita zona

- identificarea de semnale timpurii care indica posibilitatea aparitiei unor astfel de grupari cum sunt initiative locale de creare a unui mediu de afaceri concurential şi prielnic, gradul de coagulare al unor asociatii la nivel mezo sau existenta unor centre universitare puternice cu stranse legaturi cu mediile de afaceri şi cu autoritatile

In baza acestei analize sectorul turismului, sectorul industriei constructiilor navale si al industriei alimentare sunt cele mai apropiate de formarea si consolidarea clusterelor.

Obiectivele si initiativele strategiei in acest sens se indreapta spre:

stimularea constituirii de clustere regionale

stimularea specializarii pe nise care sa defineasca o identitate competitiva regionala a sectorului industriei alimentare

constructia de brand‐uri, pe baza identitatii competitive a clusterelor

B. Perspectiva competitivitatii sectoriale

B.1. Considerentul strategic: Lanturi valorice si prioritiati sectoriale

Grupul de lucru a constatat ca regiunea dispune de avantaje competitive in urmatoarele sectoare: turismului, sectorul industriei constructiilor navale si al industriei alimentare. Analizele lanturilor valorice pentru aceste industrii au reliefat faptul ca exista optiuni de adaugare, retinere si creare de valoare care pot imbunatati considerabil performantele exportului prin crearea de avantaje comparative durabile.

26

Obiectivele si initiativele strate giei in acest sens se indreapta spre :

adaugare de valoare pe lantul regional pentru sectoarele: turism, industria constructiilor navale, industria alimentara

captarea sau retinerea de valoare pe lantul regional al turismului, sectorului industriei constructiilor navale si al industriei alimentare

crearea de produse noi pe lantul valoric

B.2. Considerentul strategic: Promovare si Brand regional

In completare si aprofundare a intiativelor la nivel national se impune ca regiunea sa dispuna de activitati proprii, bine coordonate de promovare externa.

Obiectivele si initiativele strategiei in acest sens se indreapta spre :

orientarea actiunilor centrului promotional si expozitional regional catre sectoarele strategice in profil regional si cresterea capacitatii sale de a valorifica si promova oferta de export a regiunii

organizarea de misiuni economice periodice in pietele tinta, dintre care cel putin 2 pe an cu finantare de la bugetul de stat

organizarea anuala de pavilioane regionale sub insemn national pentru exportatorii din regiune pe anumite piete tinta de interes, dintre care cel putin 2 pe an cu finantare de la bugetul de stat

De asemenea, promovarea unei imagini coerente a ofertei de export regionale si a judetelor presupune urmatoarele initiative;

dezvoltarea unui brand regional

dezvoltarea de branduri pentru clustere

stimularea crearii de branduri individuale puternice pentru exportatori

Regiunea dispune si de un important potential de promovare a indicatiilor geografice si a brandurilor individuale sau colective conform urmatoarelor initiative:

identificarea indicatiilor geografice ale regiunii cu potantialul de export.

cresterea capacitatii institutionale a producatorilor asociati care beneficiaza de protectie a indicatiilor geografice ale regiunii de a‐si organiza activitatea de export.

Din analiza performatelor la export, rezulta ca regiunea are urmatoarele piete tinta: Germania, Bulgaria, Italia, Turcia, zona Balcanilor, spre care trebuie concentrate in viitor urmatoarele initiative:

participarea la targuri si misiuni economice in pietele tinta.

realizarea, cu sprijinul birourilor de promovare comercial economica din tarile tinta de actiuni promotionale.

realizarea de materiale promotionale pe suport electronic si sub forma de tiparituri.

C. Perspectiva clientului

Regiunea are exportatori curenti, dezvoltati in urmatoarele sectoare: industria petrochimică, industria metalurgică, industria alimentară, industria constructoare de maşini, industria constructiilor navale, industria materialelor de construcție, industria confecțiilor. Pentru ei avem in vedere:

27

cresterea numarului de participari la targuri si expozitii internationale si misiuni economice.

● organizarea de expozitii internationale la nivel regional.

De asemenea, pentru cei aspiranti si potentiali pot fi declansate urmatoarele initiative strategice:

pachete de servicii adecvate nevoilor lor de cunoastere a specificului si tranzactiilor internationale

cunoasterea modului de abordare a pietelor externe

sustinerea start‐up‐urilor si ideilor de afaceri incipiente adresate direct pietelor externe, formarea consultantilor.

C.1. Considerentul strategic: Facilitarea comertului la nivel regional

Regiunea Sud‐Est va deveni un punct nodal de legatura intre UE si zona adiacenta din Estul Europei si Asia. Sub acest aspect, se impun urmatoarele obiective :

dezvoltarea infrastructurii portuare si pentru turism

dezvoltarea retelelor de infrastructura rutiera si feroviara spre portul Contanta

dezvoltarea conexiunilor aeriene.

participarea la proiectul european de dezvoltare complexa a cursului Dunarii si valorificarea acestei deschideri pentru comunitatile de exportatori locali din domeniul turismului.

D. Perspectiva institutionala

D.1. Considerentul strategic: Reteaua de sprijin a strategiei; intarirea si dezvoltarea parteneriatului public‐privat

In cazul Strategiei Nationale de Export, Romania a beneficiat de preexistenta Consiliului de Export, organism public‐privat care a fost mandatat si si‐a asumat implementarea SNE. Prin structura sa de organizare Consiliul de Export are capacitatea institutionala de a asigura managementul procesului.

Pentru implementarea Strategiei de Export a Regiunii de Dezvoltare Sud‐Est este insa nevoie de un Consiliu de Export Regional – organism public‐privat, care sa indeplineasca, in colaborare cu autoritatile publice, organizatiile asociative profesionale si patronale, managementul acestui proiect. Din acest consiliu ar putea sa faca parte reprezentanti ai urmatoarelor institutii/asociatii:

- Agentia pentru Dezvoltare Regionala S‐E - Consiliul pentru Dezvoltare Regionala - Asociatia Camerelor de Comert si Industrie din Regiunea de Dezvoltare S‐E - Prefecturile - Consiliile Judetene - Centrul Roman pentru Promovarea Comertului, reprezentanta teritoriala - Ministerul Turismului - OTIMMC - Eximbank, sucursala regionala - Structuri asociative - Asociatii ale Exportatorilor

28

- Federatia Patronala a Intreprinderilor Mici si Mijlocii Regiunea S‐E - Alte structuri asociative la nivel regional

Prezentul document pledeaza pentru crearea Consiliului de Export Regional cu participarea entitatilor de mai sus pentru a asigura cadrul managerial optim de implementare a Strategiei de Export a Regiunii de Dezvoltare Sud‐Est.

D.2. Considerentul strategic: Dezvoltarea retelei de servicii la nivel regional

Pentru dezvoltarea serviciilor la nivel regional este necesara coordonarea eforturilor ofertantilor de servicii pentru firme, atat din sectorul public, cat si din cel privat. Strategia isi propune:

Dezvoltarea de servicii de consultanta de calitate intr‐o maniera sustenabila, astfel incat firmele din regiune sa dispuna permanent de servicii adaptate la nevoile pietei.

Coordonarea eforturilor ofertantilor de servicii pentru firme prin sistemul info‐point, secretariatul asociatiilor camerelor de comert urmand sa aiba un rol esential in acest sens.

E. Mobilizarea resurselor

Pe durata procesului de elaborare a prezentului document au fost identificate si alocate resurse importante de catre cei implicati. Acestea sunt prezentate in planul de masuri atasat. El ne ofera un numar semnificativ de initiative strict regionale. Documentul sustine crearea de urgenta unui Consiliu de Export la nivel regional care sa isi asume un rol cheie in mobilizarea resurselor.

Se asteapta totodata ca pentru implementarea masurilor cuprinse in prezentul document, urmatoarele institutii sa contribuie la mobilizarea resurselor:

- Ministerul Intreprinderilor Mici si Mijlocii, Comertului, si Mediului de Afaceri prin instrumentele de sustinere si promovare a exporturilor;

- Agentia pentru Dezvoltare Regionala S‐E - Consiliul pentru Dezvoltare Regionala - Asociatia Camerelor de Comert si Industrie din Regiunea de Dezvoltare S‐E - Prefecturile - Consiliile Judetene - Centrul Roman pentru Promovarea Comertului, reprezentanta teritoriala - Ministerul Turismului - OTIMMC - Eximbank, sucursala regionala - Structuri asociative - Federatia Patronala a Intreprinderilor Mici si Mijlocii Regiunea S‐E

Anexa 1 Suprafața şi numărul de operatori din agricultura ecologica în regiunea de Sud ‐ Est ‐ anul2008

Regiunea / Judetul

Suprafata ‐ ha ‐ Numar operatori (producatori, procesatori, comercianti)

Constanta 7.580 45

Tulcea 35.416 205

Braila 4.987 16

Galati 1.394 31

Buzau 5.137 13

Vrancea 8.000 23

Total regiune S‐E 62.514 331

Total tara 221. 411 4191

Sursa: inregistrare operatori MAPDR anul 2008

Anexa 2

Judet Produs tipic conform evidentelor MAPDR

Nr. producatori

Produse atestate

Produse neatestate tipice

Constanta 1. Telemea de vacă 2. Telemea de oaie

3 2 1. Placinte dobrogene 2. Biscuiti “Eugenia” 3. Telemea de oaie dobrogeana 4. Cascaval de oaie dobrogean 5. Miel hibrid de carne dobrogean

30

6. Urda 7. Pastrama de oaie 8. Rulada de oaie 9. Conserve de legume – fructe

Buzau 1. Cârnați afumați de Pleşcoi 2. Covrigi buzoieni

2 3

2 ‐

Tulcea ‐ ‐ ‐ 1. Produse din peste

Vrancea 1. Cîrnati tărănesti traditionali

1 1 1. Cascavalul de Soveja 2.Pastravul afumat in cetina de brad

Braila 1. Brânză telemea de Brăila 14 1 ‐

Galati 1. Conserve din legume 1 9 1. Braga

Anexa 3

Produse traditionale

Nr. crt

Zona de SUD ‐ EST judete domenii Nr.atestate

1

Judete

Braila lapte 3

Paine 4

2 Buzau carne 3

Vin 1

3 Constanta lapte 3

4 Tulcea paine 1

Lapte 3

5 Vrancea carne 9

Total 27

31

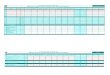

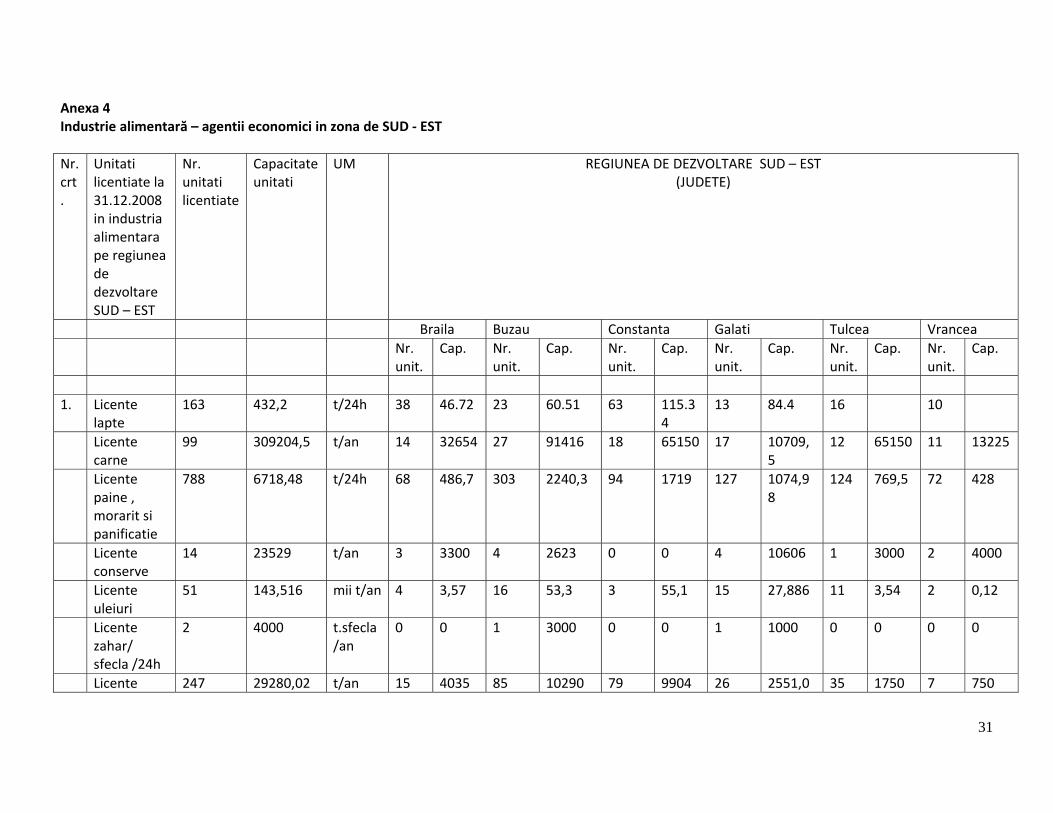

Anexa 4 Industrie alimentară – agentii economici in zona de SUD ‐ EST

Nr. crt.

Unitati licentiate la 31.12.2008 in industria alimentara pe regiunea de dezvoltare SUD – EST

Nr. unitati licentiate

Capacitate unitati

UM REGIUNEA DE DEZVOLTARE SUD – EST (JUDETE)

Braila Buzau Constanta Galati Tulcea Vrancea

Nr. unit.

Cap. Nr. unit.

Cap. Nr. unit.

Cap. Nr. unit.

Cap. Nr. unit.

Cap. Nr. unit.

Cap.

1. Licente lapte

163 432,2 t/24h 38 46.72 23 60.51 63 115.34

13 84.4 16 10

Licente carne

99 309204,5 t/an 14 32654 27 91416 18 65150 17 10709,5

12 65150 11 13225

Licente paine , morarit si panificatie

788 6718,48

t/24h 68 486,7

303 2240,3

94 1719

127 1074,98

124 769,5

72 428

Licente conserve

14

23529

t/an 3

3300

4

2623

0

0

4

10606

1

3000

2

4000

Licente uleiuri

51 143,516 mii t/an 4 3,57 16 53,3 3 55,1 15 27,886 11 3,54 2 0,12

Licente zahar/ sfecla /24h

2 4000 t.sfecla/an

0 0 1 3000 0 0 1 1000 0 0 0 0

Licente 247 29280,02 t/an 15 4035 85 10290 79 9904 26 2551,0 35 1750 7 750

32

produse zaharoase

2

Licente bauturi

335 20873,49 mii hl/an

7 13911,6

55 1487,35

26 1529,15

35 1073,79

29 951,3

183 1920,31

Total 1699 149 514 283 238 228 287

Datele din table sunt operative

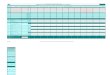

Anexa 5

Creşterea competitivității agenților economici prin creşterea nivelului calitativ

Nr. Crt.

Proiecte ‐ sprijin financiar de la bugetul de stat prin Programul de crestere a competitivitatii produselor agroalimentare

Nr. proiecte

Domeniul de activitate Industrie alimentara

REGIUNEA DE DEZVOLTARE SUD – EST

(JUDETE)

‐

‐

‐

‐

Valoare totala proiect(euro)

Valoare‐ sprijin buget de stat(euro) 75%

Valoare – sprijin buget de stat lei

Pondere

1

Braila 1 Carne 65.400 49.050 164.136,0 12.45%

2 Panificatie /morarit 106.900

80.175 268.290 20.35%

2

Vrancea

1 Lapte 30.000 22.500 75.291,7 5.71%

1 panificatie 63.120 47.340 178.012,6 13.50%

33

5 Vin/bauturi spirtoase 252.349 189.012 632.490 47.98%

3 Buzau ‐ ‐ ‐ ‐ ‐

4 Constanta ‐ ‐ ‐ ‐ ‐

5 Galati ‐ ‐ ‐ ‐ ‐

6 Tulcea ‐ ‐ ‐ ‐ ‐

TOTAL 517.769 388.077 1.318.220,30 100%

Datele sunt operative

34

ANEXA 2.2 ‐Strategia de export a regiunii NE ‐ proiect

I. Premise si ratiuni ale demersului

In contextul elaborarii si procesului de management al Strategiei Nationale de Export a aparut tot mai evidenta necesitatatea abordarii regionale, locale a problemelor de competitivate la export intrucat:

- Romania se situeza sub nivelul mediu european in ceea ce priveste aspectul dezvoltarii regionale (toate cele 8 regiuni sunt sub 75% din media PIB european);

- decalajul de competitivitate la nivel național se regaseste şi la nivel regional ceea ce va face Romania elligibila pentru fonduri structurale pe o lunga perioada de timp (tot teritoriul incadrat la obiectivul convergenta);

- gradul de internaționalizare al firmelor romanesti, din perspectiva regionala, este modest; - exista disparitati semnificative între regiuni sub aspectul perfomantelor economice şi la

export, dar şi inegalitati între diversele regiuni şi judete ale unei regiuni (problema disparitatilor inter si intra regionale).

In consecinta, pentru toate regiunile României, elaborarea în parteneriat public‐privat a unor strategii regionale de competitivitate, cu participarea structurilor asociative ale mediului de afaceri şi a autoritatilor publice locale este necesara pentru cresterea competitivitatii regiunii în comerțul internațional. Urmatoarele argumente vin sa pledeze o data in plus în acest sens:

6. Regiunile intra în competitie directa pentru inzestrare cu factori competitivi şi promovarea propriei indentitati economice;

7. Exportul este un motor esential al dezvoltarii regionale în contextul globalizarii şi integrarii, context în care creste inclusiv competitia între regiuni;

8. Planul de Dezvoltare Regionala nu si‐a propus sa trateze in mod specific problemele şi constrangerile exportatorilor;

9. Romania are o Strategie Naționala de Export care trebuie sa fie mai bine concretizata şi adaptata regional;

10. Coordonarea şi prioritizarea obiectivelor şi resurselor la nivel regional printr‐un demers strategic este o practica avansata la nivelul statelor membre ale Uniunii Europene şi o preconditie pentru sporirea capacitatii de absorbtie a fondurilor structurale cu ajutorul unor proiecte care sa serveasca firmelor exportatoare.

2. Contextul demersului strategic

În perioada septembrie 1998 – mai 1999, în România au fost stabilite opt regiuni de

dezvoltare cu respectarea Regulamentului CE Nr. 1059 / 2003, referitor la stabilirea unui sistem comun de clasificare statistica a unitatilor teritoriale. În conformitate cu această clasificare, cele opt regiuni de dezvoltare din România sunt prezentate in figura de mai jos.

35

Figura I. Harta regiunilor de dezvoltare din Romania

Tabel I. Activitatea de comerț exterior în Regiunea Nord‐Est ‐ mii euro ‐

Regiunea / Județul

Exporturi FOB

(mii euro)

Importuri CIF

(mii euro)

Valoarea Comerțului Exterior

Rata de acoperire a importurilor de

exporturi (Exporturi FOB / Importuri CIF)

Sold Exporturi FOB‐

Importuri CIF)

Bacau 337869,29 342296,71 680166 98,70% ‐ 4.427,42

Botosani 204591.72 168820,26 373411,98

121,18% 35.771,46

Iasi 333762,08 577860,57 911622,65 57,75% ‐244.098,49

Neamt 379402,48 401535,18 780937,66

94,48% 22132,70

Suceava 134201,80 230998,39 365200,19 58,09% ‐96796,59

Vaslui 163187,76 118527,06 281714,82 137,67% 44.660,70

Regiunea Nord‐Est

1.553.015,13

1.840.038,17

3.393.053,30 84,40% ‐ 278.529,10

România 33.327.900 56.336.800 89.664.700 59,15% ‐23.008.900

Sursa: CRPC, Buletinul Informativ lunar nr. 12 din 2008 Plus ‐ Cotextul economic national ‐2 cuvinte despre criza

Contextul economic regional – evolutia produsului intern brut regional

Managementul defectuos, datorat reticentei la implementarea sistemului de asigurare a calitatii productiei si produselor, a strategiei de dezvoltare a intreprinderilor, a aplicarii principiilor de marketing in promovarea produselor, impreuna cu pierderea pietelor de desfacere si reducerea nivelului de competitivitate a produselor, coroborate cu lipsa resurselor de mentinere a investitiilor au determinat o scadere industriala accentuata incepand cu 1997, cu implicatii grave

36

asupra dezvoltarii regiunii in toate celelalte domenii. In 1999 scaderea economica regionala a fost cu 50% mai mare decat cea inregistrata la nivel national.

Descresterea in anul 2000 a fost mult mai mica fata de anul precedent, de 2,51%, in conditiile in care la nivel de tara a avut loc o crestere economica de 2,06%. In perioada 2001‐2005 se inregistreaza un proces continuu de crestere economica fomat din doua areale de timp, pe de o parte 2001‐2003 cu rate de crestere anuale chiar superioare ritmului national de crestere, pe de alta parte 2004‐2005 cu rate anuale de crestere descrescatoare si inferioare mediei nationale ce denota ajungerea la saturatie a economiei regionale.

Cresterea economica regionala din perioada mentionata a fost efectul atat al politicii monetare si fiscale promovata la nivel national, a procesului de aderare, cat si ca urmare a rezultatelor obtinute din implementarea proiectelor din fondurile nationale si comunitare, de care a beneficiat Regiunea Nord‐Est, incepand cu 1999. Totodata, regiunea contribuie la constituirea PIB national cu 12% la nivelul anului 2005,procent apropiat de media nationala.

Indicatori cheie ai dezvoltarii regiunii NE ( media nationala = 100 )

Regiune PIB/locuitor PIB/locuitor Rata somajului Rata somajului

Nord‐Est 1998 2003 1998 2004

79,8 72,3 133,6 123,8

Sursa: Calcule realizate pe baza datelor din Anuarul Statistic al Romaniei : 1999, 2005

or)aici trebuie table evolutie1999 – 2005, NE comparativ cu national, evolutie economica

Probleme cheie in dezvoltarea socio‐economica generala

- Produsul intern brut regional pe locuitor (PIBR/loc) in anul 2005, are cea mai mica valoare dintre toate regiunile, reprezentand 68,39% din valoarea produsului intern brut pe locuitor la nivel national.

- Contributia agriculturii la PIB regional (12,85%) este superioara fata de cea la nivel national (8,42% ‐ anul 2005), sugerand slaba diversificare a activitatilor economice in mediul rural.

- Productivitatea muncii este inferioara, pe toate sectoarele de activitate, celei nationale.

Mediul de afaceri

Intreprinderile mici si mijlocii constituie un segment important al economiei regiunii, absorbind, la nivelul anului 2006, o mare parte din numarul total al salariatilor care activeaza in firme (49,0%).

Se constata, la nivelul anului 2006, ca cea mai mare pondere o detin microintreprinderile cu 87,12%, urmate de IMM‐uri cu 12,5%.

Repartitia IMM‐urilor pe sectoare ale economiei (comert, servicii, industrie) respecta distributia nationala a acestora din punct de vedere al ponderilor detinute. Capitalul privat este, de asemenea, predominant si corespunde, in principal, microintreprinderilor si intreprinderilor mici.

La nivelul anului 2006, in Regiunea Nord‐Est ponderea microintreprinderilor in total unitati active este majoritara cu 87,12% (apropriata de cea nationala), urmata de IMM‐uri cu 12,48%.

In industria prelucratoare si servicii, microintreprinderile detin majoritatea in totalul unitatilor active. In comert se regasesc 90,91% din totalul unitatilor, in domeniul hoteluri si restaurante 88,48%, in transport 89,54% si constructii cu 77,02%.

37

Privind IMM‐urile, pe sector de activitate, acestea detin ponderi ridicate in domeniile energiei electrice si termice (46,27%), a industriei extractive (30,11%), si industriei prelucratoare (27,46%). Cele mai multe din intreprinderile mari activeaza in sectorul energiei electrice si termice, cu 35,82% din totalul unitatilor active. Se remarca faptul ca in domeniul hotelurilor si restaurantelor activeaza numai microintreprinderi si IMM‐uri.

Infrastructura de afaceri

Unul dintre obiectivele specifice al programului PHARE ‐ componenta de infrastructura regionala, este dezvoltarea infrastructurii de afaceri si a posibilitatilor de acces la aceasta, pentru o imbunatatire a accesului la mediul de afaceri, furnizarea de informatii, servicii si tehnologii cu scopul de a creste nivelul competitivitatii afacerilor. In cadrul acestei componente al programului, pentru Regiunea Nord‐Est au fost aprobate, implementate sau se afla in curs de implementare urmatoarele proiecte de infrastructura de afaceri:

- Incubatorul de afaceri pentru IMM‐uri din Botosani - Centrul Economic Bucovina, Suceava - Centrul de afaceri Tutova‐Barlad, judetul Vaslui - Centrul de resurse pentru afaceri Vaslui - Centrul expozitional Moldova, Iasi - Centrul de afaceri si expozitional Bacau

Probleme cheie in mediul de afaceri:

- numarul de IMM‐uri la 1000 locuitori este cel mai redus comparativ cu celelalte regiuni in perioada 2000 – 2006;

- contributia la cifra de afaceri in domeniul industriei prelucratoare realizata de IMM‐uri este insuficienta, de 44,33% ‐ 2006.

Agricultura si silvicultura

Regiunea de Nord‐Est ocupa locul IV in cea ce priveste suprafata agricola ‐ 2.127,6 mii ha in 2008, reprezentand 14,4% din totalul suprafatei agricole a tarii, si 57,7% din totalul suprafatei regiunii. (Sursa: date operative MAPDR, 2008) Industria alimentară este una dintre industriile care poate creea locuri de muncă pentru diverse categorii de populati, dispunând de largi posibilităti pentru valorificarea eficientă atât a diversitătii materiilor prime, cât si a resurselor umane. ”Patrimoniul alimentar” constituit din produse traditionale si regionale, din produse cu denumire de origine controlata, indicatii geografice protejate, specialitati si traditionale garantate si produsele ecologice contribuie la integrarea identitătii nationale în imensa diversitate a culturii europene, simultan cu protejarea specificitătii produselor alimentare.

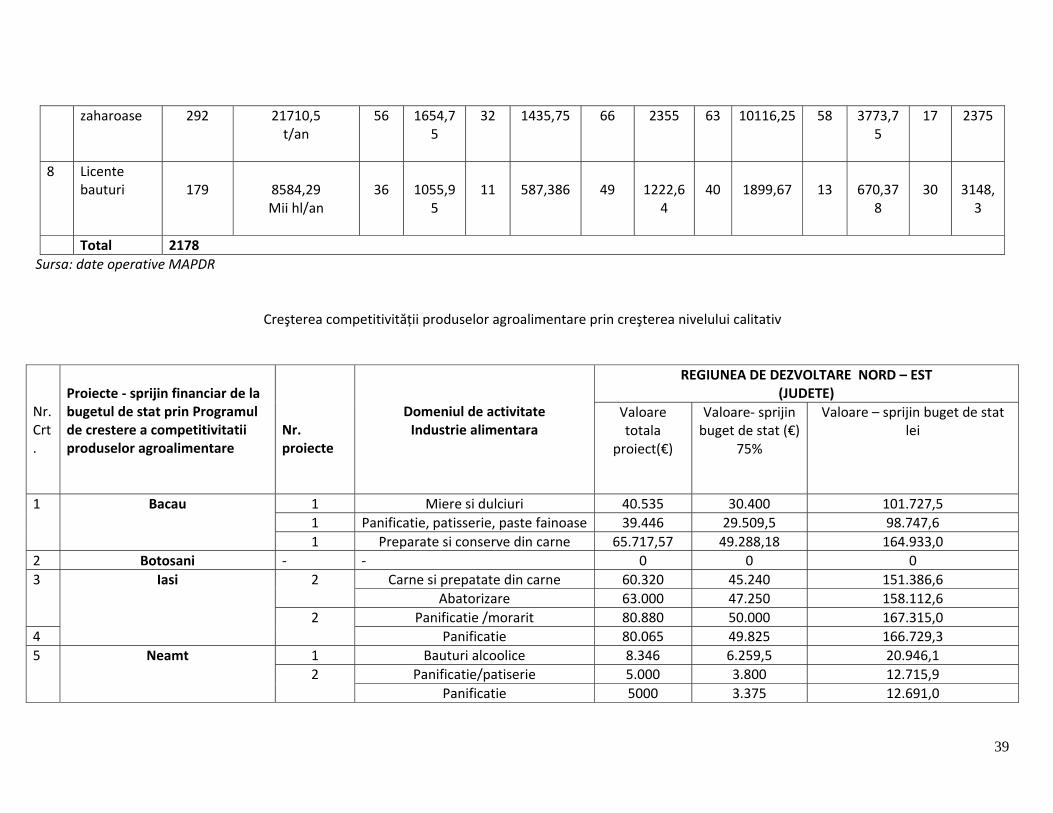

Numarul agentilor economici carora li s‐au eliberat licente de productie in industria alimentara pana la 31.12.2008 a fost de 13.667/tara din care 2.178 /zona de Nord ‐ Est, reprezentand o pondere de 15,94% din total tara.

Domeniile cu un numar mare de licente sunt: morarit si panificatie, ulei si produselor zaharoase, respectiv cu 1147 licente morarit si panificatie, 199 licente ulei si 292 licente produse zaharoase.

Din datele prezentate mai jos se poate observa ca Regiunea NORD – EST a solicitat si primit sprijin financiar de la bugetul de stat prin Programul de crestere a competitivitatii produselor agroalimentare pentru un numar de 12 proiecte in valoare de 470.838 euro.

Solicitarea a fost pentru facuta pentru cresterea competitivitatii produselor de baza, respectiv carne si produse din carne, morait si panificatie, bauturi alcoolice, vin, ulei, miere.

38

Licente de productie acordate unitatilor din industria alimentara, pana la 31.12.2008, pe regiunea de dezvoltare N‐E

Nr. crt.

Licente acordate

unitatilor la 31.12.2008 in industria alimentara pe regiunea

de dezvoltare

N ‐V

Nr. unitati licentiat

e

Capacitate unitati

UM

REGIUNEA DE DEZVOLTARE NORD – EST (JUDETE)

Bacau Botosani Iasi Neamt Suceava Vaslui

Nr. unit.

Cap. Nr. unit.

Cap. Nr. unit.

Cap. Nr. unit.

Cap. Nr. unit.

Cap. Nr. unit.

Cap.

1. Licente lapte 201

894,9 t/24h 33 109,84 36 58,66 14 29,8 37 29,61 74 626,27 7 40,72

2 Licente carne 142

257163,9 t/an 22

90916,4 24 21525 19 63555 20 26406 33 36315 24

18446,5

3 Licente morarit si panificatie

1147

10430,41 t/24h

283

2452,4

1

137

1190,75

226

1972,8

5

134

829,5

201

1627

166

2357,9

4 Licente conserve 17

24026,5 t/an 9 11392 0 0 3 3410 4 9210 0 0 1 14,5

5 Licente uleiuri

199

121,06 Mii t/an 3 21,588 79 12,04 47 38,6 7 3,292 2 0,35 61 45,19

6 Licente zahar/ sfecla /24h

1 50 t.sfecla/24h

0 0

0

0

0

0

1

50

0

0

0

0

7 Licente produse

39

zaharoase 292

21710,5 t/an

56

1654,75

32

1435,75

66

2355

63

10116,25

58

3773,75

17

2375

8 Licente bauturi

179