Embed Size (px)

DESCRIPTION

This is a chapter in El Filibusterismo

Citation preview

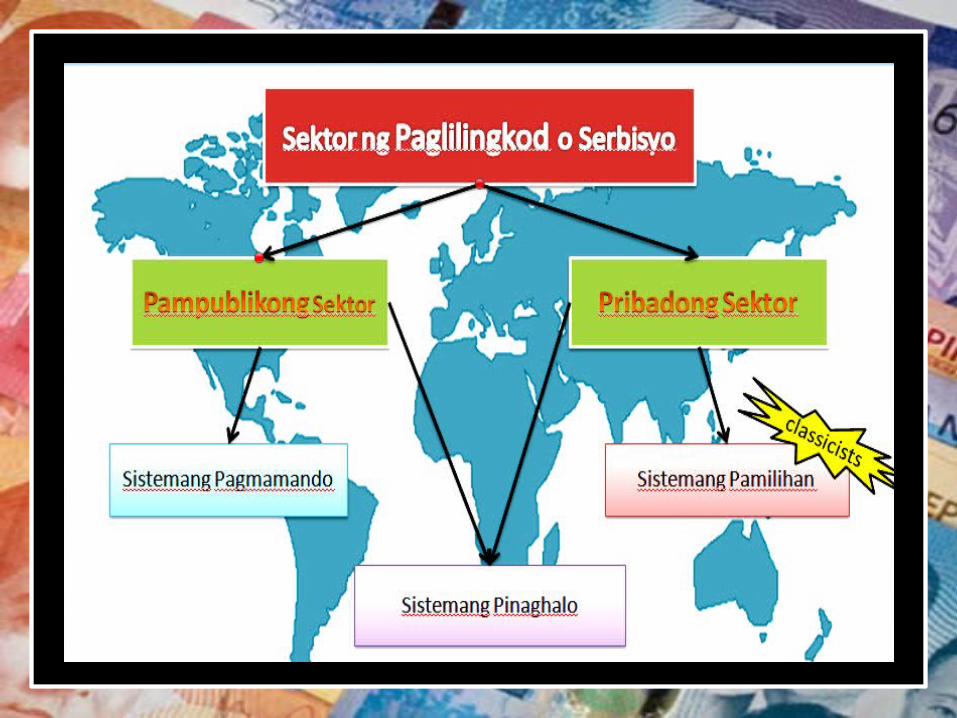

Ang sektor ng

serbisyo

• Sistemang pamilihan - ang pagtatakda ng presyo ay isang kumplikadong proseso.• Sistemang pagmamando –

nakahihigit ang partisipasyon ng pamahalaan.• Sistemang pinaghalo – kung saan

may partisipasyon ang dalawang sector ng serbisyo.

Mga gampanin ng pamahalaan sa ekonomiya

• Ang pamahalaan ay may partisipasyon sa paglalaban ng pampublikong serbisyo. Iilan sa mga serbisyo, gaya ng pagpapanatili ng katahimikan at kaayusan, pagkontrol ng baha, ang pagpapagawa ng imprastraktura tulad ng paglalagay ng mga tulay at kalsada at pagpapatayo ng iba pang pampublikong lugar.

• Maliban pa rito, tungkulin din ng pamahalaan na pangalagaan ang kalusugan ng mga tao sa pamamagitan ng pagpapatayo ng mga pampublikong ospital at paunlarin o pagyamanin ang yamang-tao sa pamamagitan ng pagpapatayo ng mga pampublikong paaralan. Ang mga serbisyong nabanggit ay hindi maaraing ibigay ng pribadong sektor lamang sapagka’t ang lahat ay nakikinabang dito.

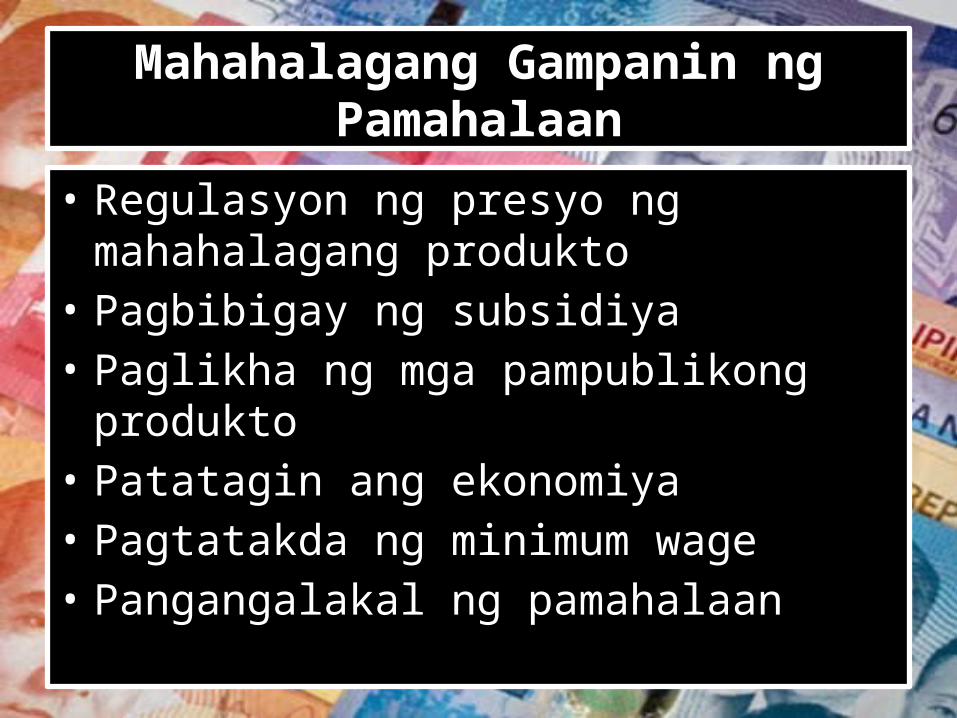

Mahahalagang Gampanin ng Pamahalaan

• Regulasyon ng presyo ng mahahalagang produkto

• Pagbibigay ng subsidiya• Paglikha ng mga pampublikong produkto• Patatagin ang ekonomiya• Pagtatakda ng minimum wage• Pangangalakal ng pamahalaan

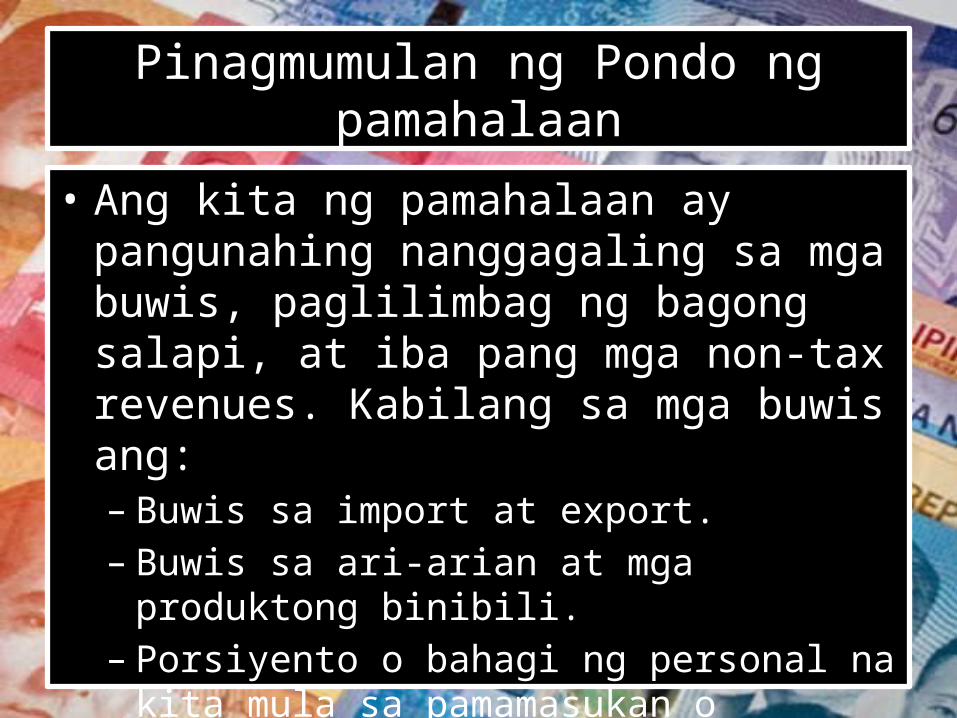

Pinagmumulan ng Pondo ng pamahalaan

• Ang kita ng pamahalaan ay pangunahing nanggagaling sa mga buwis, paglilimbag ng bagong salapi, at iba pang mga non-tax revenues. Kabilang sa mga buwis ang:– Buwis sa import at export.– Buwis sa ari-arian at mga produktong binibili.– Porsiyento o bahagi ng personal na kita mula sa

pamamasukan o negosyo.

• Ang ilang halimbawa ng non-tax revenues ay:–operating service income–kita ng mga korporasyong kontrolado at

pag-aari ng pamahalaan–kita mula sa ibinentang capital o capital

revenue–mga kalooob at tulong o grants in aid–di-pangkaraniwang kita o extraordinary

income–miscellaneous income–utang mula sa loob at labas ng bansa

Sistema ng Pagbubuwis Bilang Pinagmumulan ng Kita ng

Pamahalaan• Sa mga paraang pinagkukunan ng kita ng

pamahalaan, ang sistema ng pagbubuwis ang nakapag-aambag ng pinakamalaking pondo ng bayan. Malaking porsiyento ng pondo ng pamahalaan ang nagmumula sa buwis. Ang buwis ay sapilitang kontribusyon na sinisingil ng pamahalaan sa mga taong naghahanapbuhay at sa mga kompanya. Mas malaking halaga ng buwis ang malilikom ng pamahalaan, mas maraming serbisyo ang maibibigay sa taong-bayan.

Mga Teorya o Prinsipiyo sa Pagbubuwis

• Panuntanan sa Kakayahang Magbayad o Ability to Pay Principle–This principle holds that taxes should relate

with the people’s income or the ability to pay that is people with greater income or wealth and can afford to pay more taxes should be taxed at a higher rate than people with less wealth.–Halimbawa nito ay Individual Income Tax

• Panuntunan sa Kapakinabangang Natatanggap o Benefit Theory–This principle holds the individuals

should be taxed in proportion to the benefits they receive from the government. Taxes should be paid by those people who receive the direct benefit of the government programs and projects out of the taxes paid.

• Panuntunan sa Pagkamakatarungan at Pagkakapantay-pantay o Equal Distribution Theory–This principle states that income, wealth,

and transaction should be taxed at a fixed percentage; that is, people who earn more and buy more should pay more taxes, but will not pay a higher rate of taxes.

Mga Uri ng Buwis

• Ayon sa bagay na binubuwisan – a. Personal – uri ng buwis na kung saan ang tao mismo ang

siyang binubuwisan.– b. Ari-arian – uri ng buwis na kung saan ang binubuwisan

ay mga produkto o kayamanan.

• Ayon sa layunin – a. Pangkalahatan (Fiscal o General) – ang buwis na ito ay

ipinapataw upang kumita ang pamahalaan.– b. Espesyal (Regulatory o Special Tax) – ito ay ipinapataw

upang maisaayos ang paggamit o pagkonsumo ng produkto.

• Ayon sa antas ng pamamahala – a. Pambansa – ito ay uri ng buwis na kung saan

ang nakokolekta ay napupunta sa pondo ng buong bansa.

– b. Lokal – ito ay uri ng buwis na kung saan ang nakokolekta ay napupunta sa local na pamahalaan.

• Ayon sa pagtatakda ng halaga – a. Specific Tax – ito ay uri ng buwis na nakabatay

sa bigat o bulto ngproduktong naibenta.– b. Ad valorem tax – ito ay batay sa presyong

pambenta ng isang produkto, kasama ang mga produktong panggatong.

• Ayon sa kung sino ang nagbabayad o Papasan ng Bigat ng Buwis

a. Tuwiran – ang pagbabayad ng buwis na ito ay hindi maaaring ipasa sa iba.– Buwis sa kita – buwis sa taunang kita ng indibidwal

(personal income tax) o ng isang kompanya (corporate income tax).

– Buwis sa pagsasalin ng ari-arian – ito ayibinayad kapag isalin ang pagaari ng isang propriyedad.

– Buwis sa lupa (Real Property Tax) – ito ay buwis sa lupa, gusali, makinarya, at ibang dagdag na pagpapahusay sa isang pag-aari.

– Buwis sa premyo (Winnings) – ito aang 10% na buwis sa mga premyo sa larong pustahan tulad ng loterya, karera, raffle, slot machines.

• b. Di-tuwiran – ito ang buwis na di-tuwiranng konikolekta dahil ikinakarga na sa presyo ng produkto o serbisyo.– Value Added Tax (VAT) – ang terminong value-

added ay tumutukoy sa difference o matitira kapag ibinawas ang nagastos sa produksiyon opagbibigay ng serbisyo sa presyong pambenta (selling price) o singil sa serbisyo (service charge).

– Excise Tax – ito ang buwis na ipinapataw sa lahat ng produktong kinokonsumo sa loob ng Pilipinas, inangkat man ito o gawa rito.

– Amusement Tax (Buwis na Paglilibang) – buwis na ibinabayad ng mga may-ari ng casino, jai-alai, sabungan, mga bahay-aliwan (day at night club), sinehan at ipinapasa naman sa mga kustomer nila sa pamamagitan ng singil ng entrada at mga serbisyo (entrance at service charge).

– Hotel Operator’s Tax (Buwis sa Otel) – ito ang 12% na buwis sa kita ng mga hotel, motel, rest house, lodging house, resorts, pension house, batay sa room occupancy o gamit ng mga silid.

• Ayon sa pagtaas ng antas o porsiyento ng ipapataw (Tax Rate)– a. Buwis na Proporsyunal – ito ay tumutukoy sa

takdang porsiyento na ipinapataw sa halaga ng ari-arian.

– Amusement Tax (Buwis na Paglilibang) – buwis na ibinabayad ng mga may-ari ng casino, jai-alai, sabungan, mga bahay-aliwan (day at night club), sinehan at ipinapasa naman sa mga kustomer nila sa pamamagitan ng singil ng entrada at mga serbisyo (entrance at service charge).

– Hotel Operator’s Tax (Buwis sa Otel) – ito ang 12% na buwis sa kita ng mga hotel, motel, rest house, lodging house, resorts, pension house, batay sa room occupancy o gamit ng mga silid.

• Ayon sa pagtaas ng antas o porsiyento ng ipapataw (Tax Rate)– a. Buwis na Proporsyunal – ito ay tumutukoy sa

takdang porsiyento na ipinapataw sa halaga ng ari-arian.

–b. Progresibong Buwis (Progressive Tax) – ito ay nangangahulugang ang porsiyento ng buwis na ipapataw ay tumataas habang lumalaki ang kita (tax base). –c. Buwis na Regresibo (Regressive Tax)

– lumillit ang porsiyento ng buwis na babayaran habang lumalaki ang kita o tax base.

Mga Pamantayan sa Pagbubuwis

• Ang ipinapataw na buwis ay base sa laki ng kita at sa benepisyo o pakinabang na nakukuha ng tao mula sa serbisyo-publiko.

• Nararapat na maging malinaw sa magbabayad kung magkano, kailan, at paano siya magbabayad.

• Ang pagbabayad ng buwis ay hindi dapat maging kaya nararapat na unti-unti ang pangongolekta ng buwis.

Ang VAT at E-VAT• Value Added Tax (VAT)– Ito ay isang buwis para sa mga negosyo.

Ipinapataw ito sa iba’t ibang proseso na dinaraanan ng mga produkto at serbisyo para maging isang yaring produkto.

• Pagkukuwenta ng VAT– Ayon, sa pamahalaan ang VAT ang magiging daan

upang maisaayos ang paniningil ng buwis sa mga negosyo.

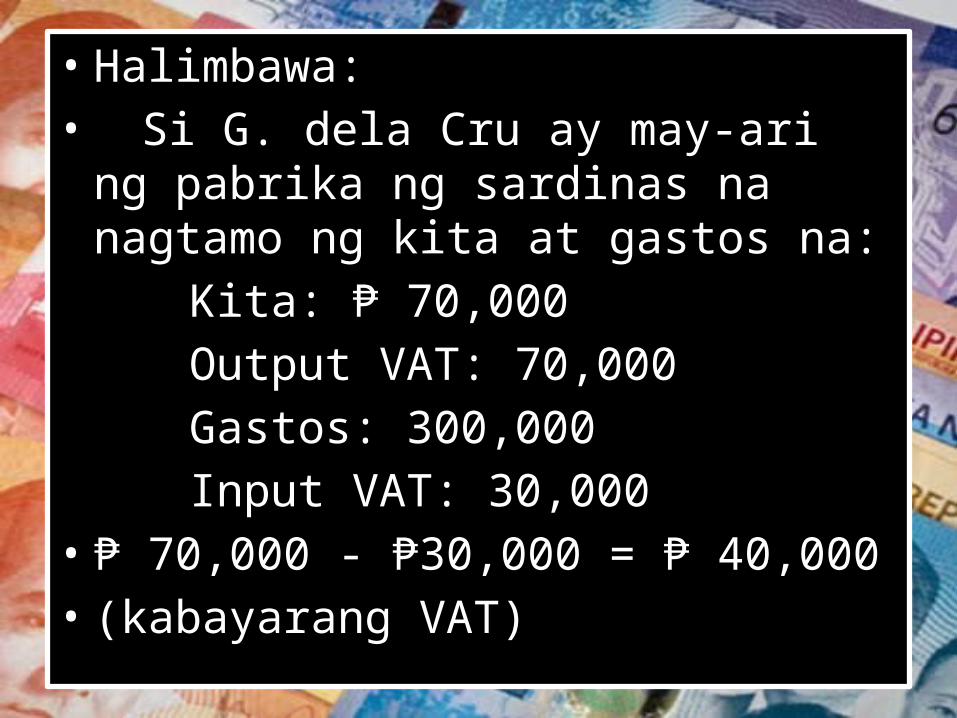

• Halimbawa: • Si G. dela Cru ay may-ari ng pabrika

ng sardinas na nagtamo ng kita at gastos na:

Kita: ₱ 70,000

Output VAT: 70,000

Gastos: 300,000

Input VAT: 30,000 • ₱ 70,000 - ₱30,000 = ₱ 40,000 • (kabayarang VAT)

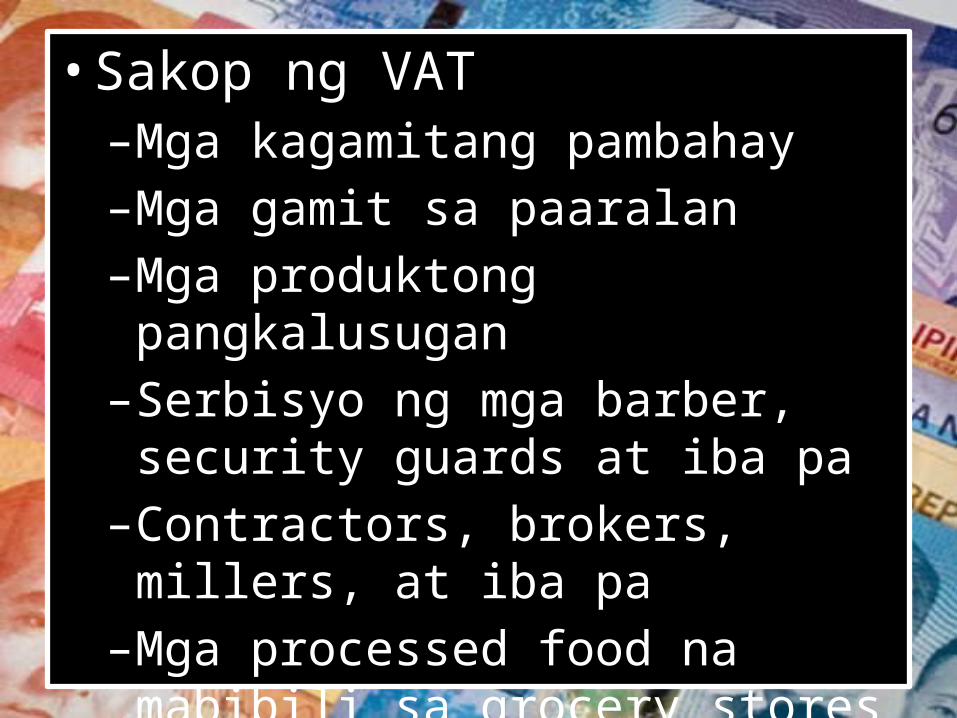

• Sakop ng VAT–Mga kagamitang pambahay –Mga gamit sa paaralan –Mga produktong pangkalusugan –Serbisyo ng mga barber, security

guards at iba pa–Contractors, brokers, millers, at iba pa–Mga processed food na mabibili sa

grocery stores at supermarkets

• Expanded Value Added Tax – Ito ay ang pagpapalawak ng umiiral na VA.– Ika-5 ng Mayo 1994 – inaprubahan ng mga

kongresista, senador, at ni Pangulong Ramos ang Republic Act 7716 (Expanded Value Added Tax Law).

• Sa pagtutupad ng E-VAT, magiging pantay ang sisingiling buwis na 10% sa mga produktong binibili ng mga mahihirap at mga mayayaman.

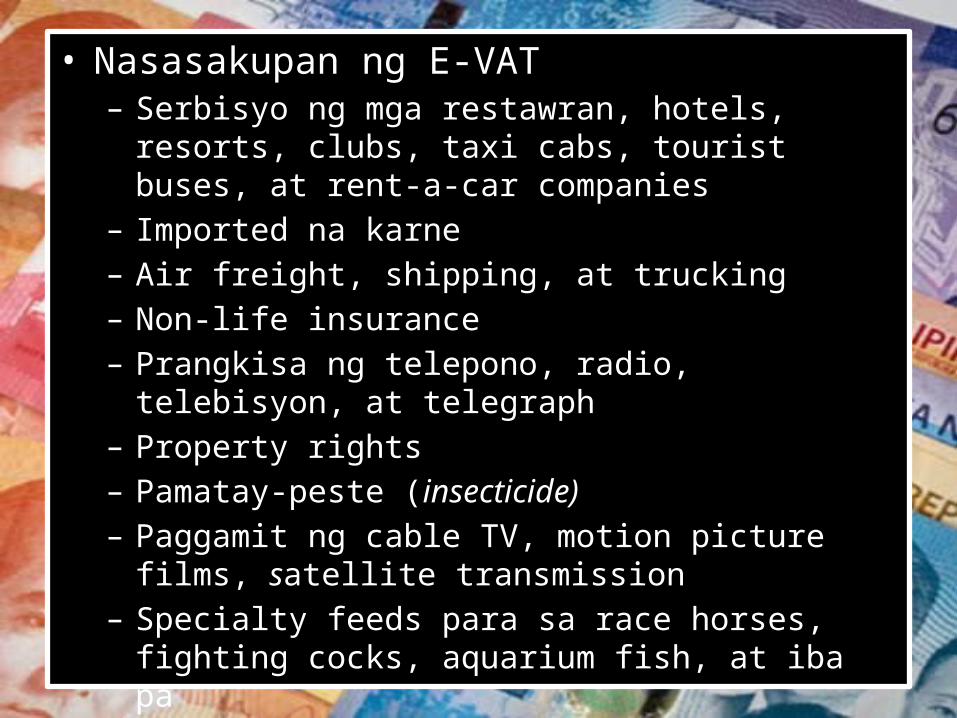

• Nasasakupan ng E-VAT– Serbisyo ng mga restawran, hotels, resorts, clubs, taxi cabs,

tourist buses, at rent-a-car companies– Imported na karne – Air freight, shipping, at trucking– Non-life insurance– Prangkisa ng telepono, radio, telebisyon, at telegraph– Property rights– Pamatay-peste (insecticide)– Paggamit ng cable TV, motion picture films, satellite

transmission– Specialty feeds para sa race horses, fighting cocks,

aquarium fish, at iba pa

• Expanded Value Added Tax – Ito ay ang pagpapalawak ng umiiral na VA.– Ika-5 ng Mayo 1994 – inaprubahan ng mga

kongresista, senador, at ni Pangulong Ramos ang Republic Act 7716 (Expanded Value Added Tax Law).

• Sa pagtutupad ng E-VAT, magiging pantay ang sisingiling buwis na 10% sa mga produktong binibili ng mga mahihirap at mga mayayaman.

Proyekto sa EkonomiksIsinumite nina:

Agosto, Viemar Faith VincentGogo, Wynne Michael David

Loyola, Carl JhessEscasio, Jude Chloe

Rendon, Mary Divine