Embed Size (px)

DESCRIPTION

Ubezpieczenia osobowe ze szczególnym uwzględnieniem ubezpieczeń oszczędnościowych, fundusze emerytalne przymusowe i dobrowolne rozwiązania z różnych państw świata. Anna Cichoń Olga Maćko. Plan prezentacji. Ubezpieczenia: o sobowe na życie o szczędnościowe p olisa ubezpieczeniowa. - PowerPoint PPT Presentation

Citation preview

Ubezpieczenia osobowe ze szczególnym uwzględnieniem ubezpieczeń oszczędnościowych, fundusze emerytalne

przymusowe i dobrowolne rozwiązania z różnych państw świata

Anna Cichoń

Olga Maćko

Plan prezentacji

1. Ubezpieczenia:– osobowe– na życie– oszczędnościowe– polisa ubezpieczeniowa.

2. Fundusze emerytalne – w Polsce– na Słowacji– na Węgrzech– w Niemczech– w Kanadzie– W USA

Ubezpieczenia osobowe

• Umowa ubezpieczenia - określa warunki, na jakich ubezpieczyciel zobowiązuje się spełnić określone świadczenie w razie wypadku, a ubezpieczony zobowiązuje się płacić składki

• Ubezpieczenia osobowe:– na życie,– następstw nieszczęśliwych wypadków

• Polisa ubezpieczeniowa - podstawowy instrument (produkt) ubezpieczeń osobowych

Ubezpieczenia na życie• Życiowe (wypłata na końcu trwania ubezpieczenia – w

chwili śmierci, dożycia do końca trwania umowy lub w chwili wykupu ubezpieczenia)

• życiowe połączone z inwestycją w ubezpieczeniowym funduszu kapitałowym (możliwość wskazania funduszu, w którym część składek będzie lokowana)

• życiowe o charakterze ochronnym (wypłata następuje tylko w przypadku śmierci)

• wypłacane w formie renty (w formie strumienia płatności)

• ubezpieczenia na dożycie (charakter ochronno-oszczędnościowy)

Ubezpieczenia oszczędnościowe

• Celem jest gromadzenie środków finansowych, dodatek do emerytury

• Jest to długoterminowa inwestycja• Przy małej znajomości rynku finansowego,

można osiągnąć optymalne zyski• Wypłata następuje w przypadku:– śmierci– końca okresu ubezpieczenia lub– rozwiązania umowy w trakcie jej trwania

Ubezpieczenia oszczędnościowe cd.

• Możliwości:– Zaciągnięcie kredytu pod zastaw polisy– Zgromadzenie środków dla dzieci (np. na naukę)– Odłożenie pieniędzy na przyszłość

• Cechy charakterystyczne:– Okres ubezpieczenia podawany w latach lub do określonego

wieku– Podawane są jedynie minimalne wartości składek– Zamiast sumy ubezpieczenia, od której wypłacane są

świadczenia, funkcjonuje wartość polisy– W przypadku śmierci, wskazana osoba otrzymuje aktualną

wartość polisy powiększoną o 10 lub 20%, lub sumę wpłaconych składek

Polisa ubezpieczeniowa

• Indywidualna• Zbiorowa – obejmuje więcej niż jedną osobę;

ubezpieczenia na życie – jedna osoba może ubezpieczyć wiele

• Ochronna – ubezpieczenie wypłacane w przypadku śmierci

• Inwestycyjna – pieniądze ze składek są inwestowane na rynku

Przykłady

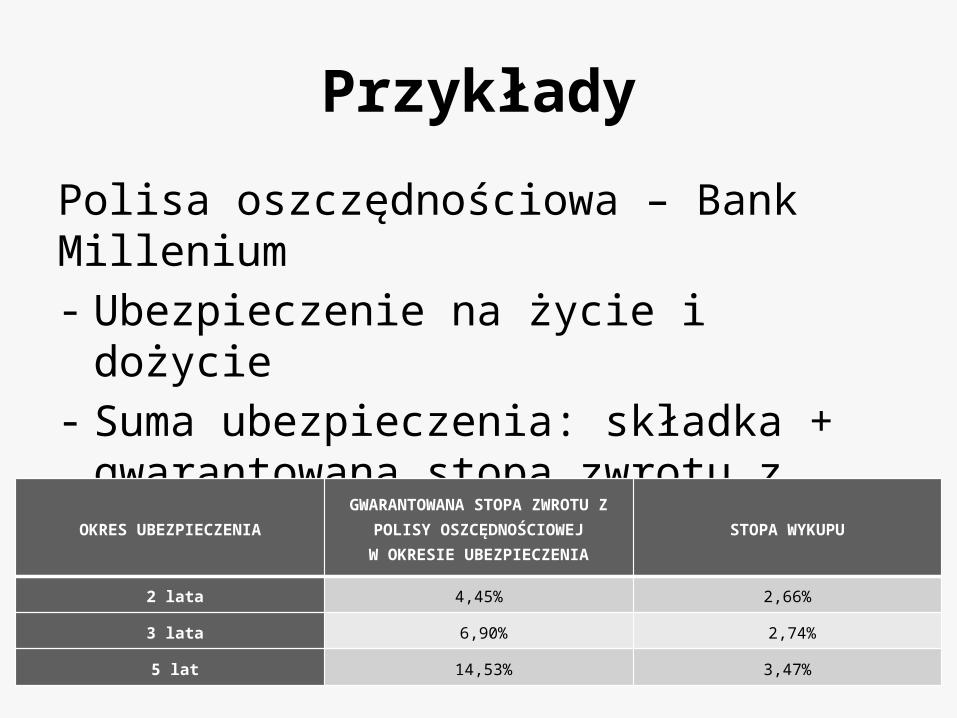

Polisa oszczędnościowa – Bank Millenium- Ubezpieczenie na życie i dożycie- Suma ubezpieczenia: składka + gwarantowana

stopa zwrotu z polisy- Ubezpieczenie na 2, 3 lub 5 lat

OKRES UBEZPIECZENIAGWARANTOWANA STOPA ZWROTU Z POLISY

OSZCĘDNOŚCIOWEJW OKRESIE UBEZPIECZENIA

STOPA WYKUPU

2 lata 4,45% 2,66%

3 lata 6,90% 2,74%

5 lat 14,53% 3,47%

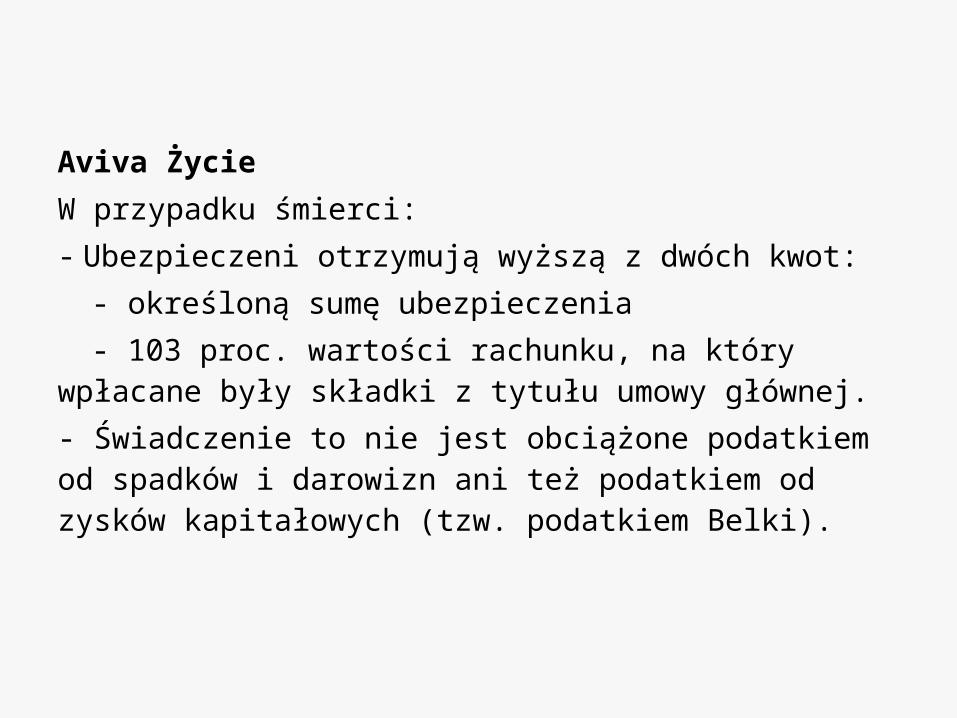

Aviva Życie

W przypadku śmierci:- Ubezpieczeni otrzymują wyższą z dwóch kwot:

- określoną sumę ubezpieczenia

- 103 proc. wartości rachunku, na który wpłacane były składki z tytułu umowy głównej.

- Świadczenie to nie jest obciążone podatkiem od spadków i darowizn ani też podatkiem od zysków kapitałowych (tzw. podatkiem Belki).

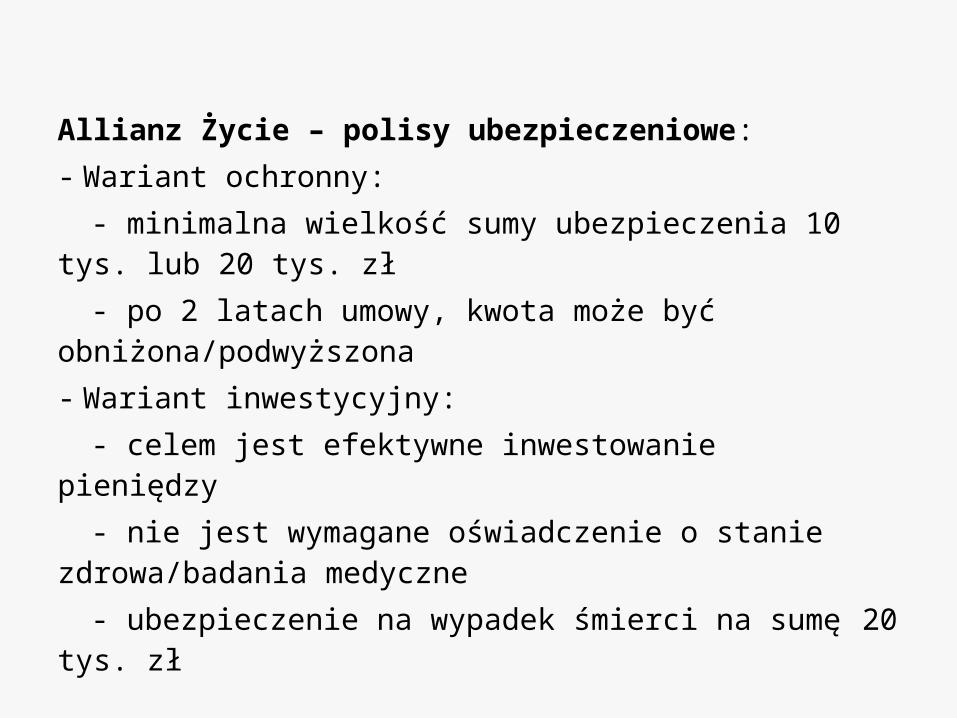

Allianz Życie – polisy ubezpieczeniowe:- Wariant ochronny:

- minimalna wielkość sumy ubezpieczenia 10 tys. lub 20 tys. zł

- po 2 latach umowy, kwota może być obniżona/podwyższona- Wariant inwestycyjny:

- celem jest efektywne inwestowanie pieniędzy

- nie jest wymagane oświadczenie o stanie zdrowa/badania medyczne

- ubezpieczenie na wypadek śmierci na sumę 20 tys. zł

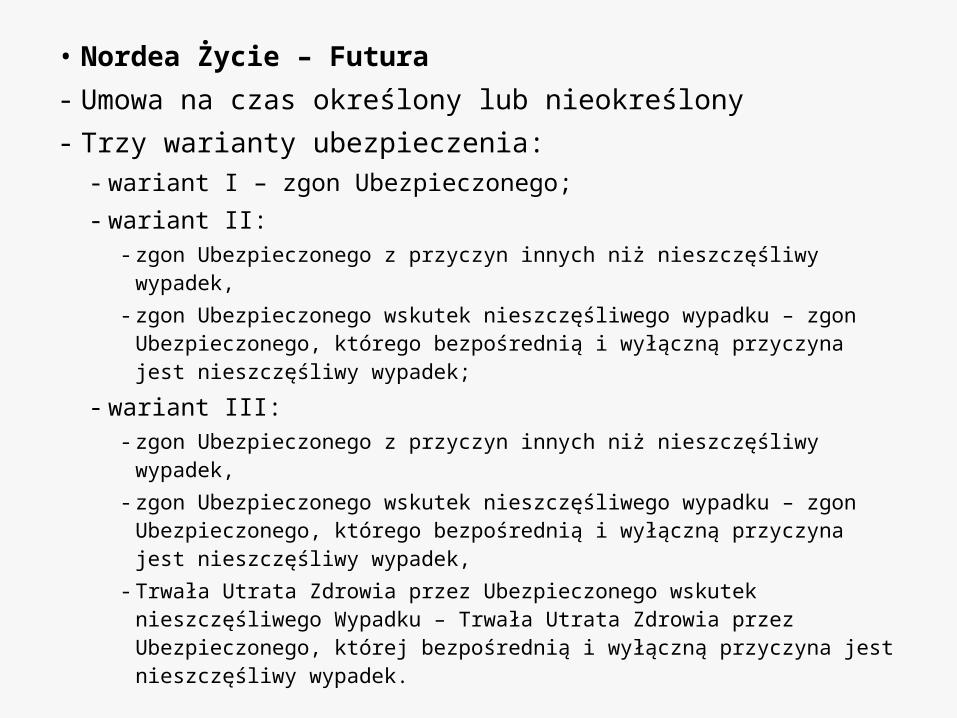

• Nordea Życie – Futura- Umowa na czas określony lub nieokreślony- Trzy warianty ubezpieczenia:

- wariant I – zgon Ubezpieczonego;- wariant II:

- zgon Ubezpieczonego z przyczyn innych niż nieszczęśliwy wypadek,- zgon Ubezpieczonego wskutek nieszczęśliwego wypadku – zgon

Ubezpieczonego, którego bezpośrednią i wyłączną przyczyna jest nieszczęśliwy wypadek;

- wariant III:- zgon Ubezpieczonego z przyczyn innych niż nieszczęśliwy wypadek,- zgon Ubezpieczonego wskutek nieszczęśliwego wypadku – zgon

Ubezpieczonego, którego bezpośrednią i wyłączną przyczyna jest nieszczęśliwy wypadek,

- Trwała Utrata Zdrowia przez Ubezpieczonego wskutek nieszczęśliwego Wypadku – Trwała Utrata Zdrowia przez Ubezpieczonego, której bezpośrednią i wyłączną przyczyna jest nieszczęśliwy wypadek.

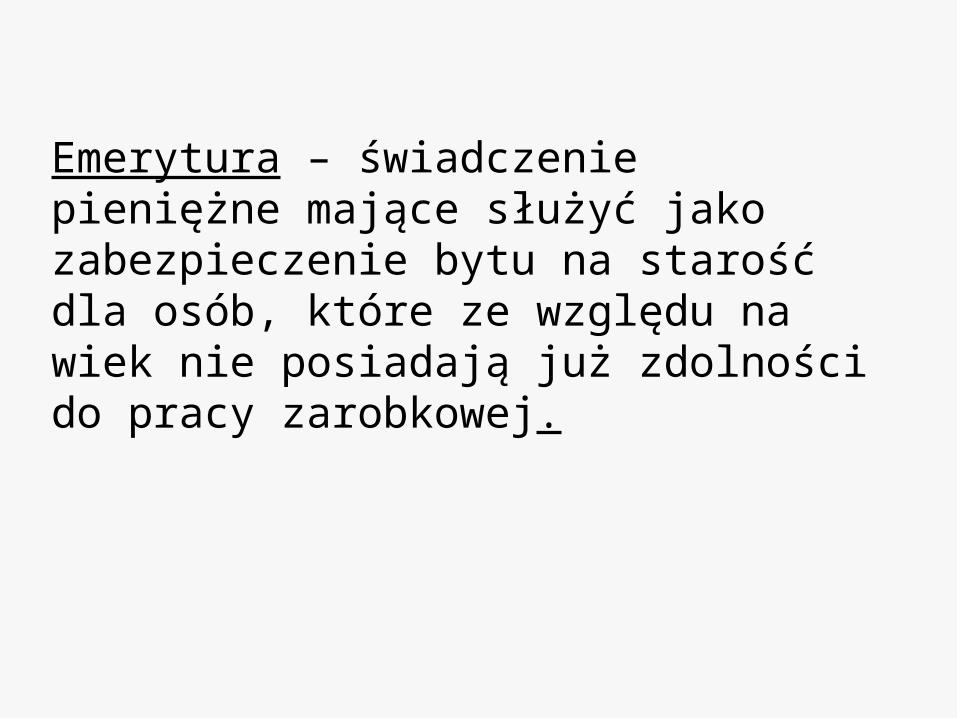

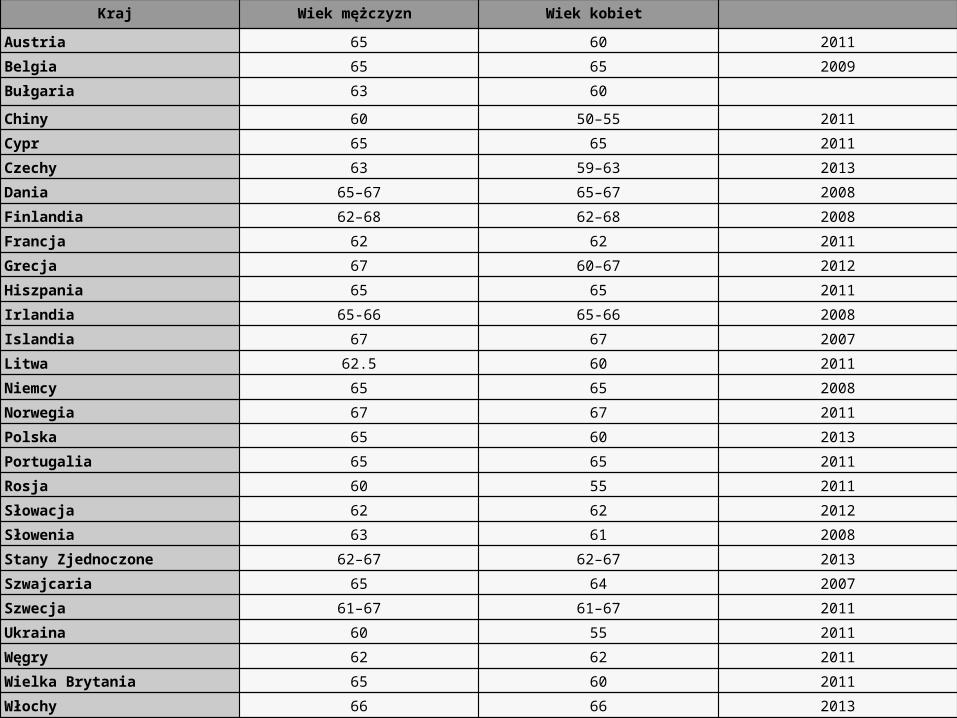

Emerytura – świadczenie pieniężne mające służyć jako zabezpieczenie bytu na starość dla osób, które ze względu na wiek nie posiadają już zdolności do pracy zarobkowej.

Kraj Wiek mężczyzn Wiek kobiet

Austria 65 60 2011

Belgia 65 65 2009

Bułgaria 63 60

Chiny 60 50–55 2011

Cypr 65 65 2011

Czechy 63 59–63 2013

Dania 65–67 65–67 2008

Finlandia 62–68 62–68 2008

Francja 62 62 2011

Grecja 67 60–67 2012

Hiszpania 65 65 2011

Irlandia 65-66 65-66 2008

Islandia 67 67 2007

Litwa 62.5 60 2011

Niemcy 65 65 2008

Norwegia 67 67 2011

Polska 65 60 2013

Portugalia 65 65 2011

Rosja 60 55 2011

Słowacja 62 62 2012

Słowenia 63 61 2008

Stany Zjednoczone 62–67 62–67 2013

Szwajcaria 65 64 2007

Szwecja 61–67 61–67 2011

Ukraina 60 55 2011

Węgry 62 62 2011

Wielka Brytania 65 60 2011

Włochy 66 66 2013

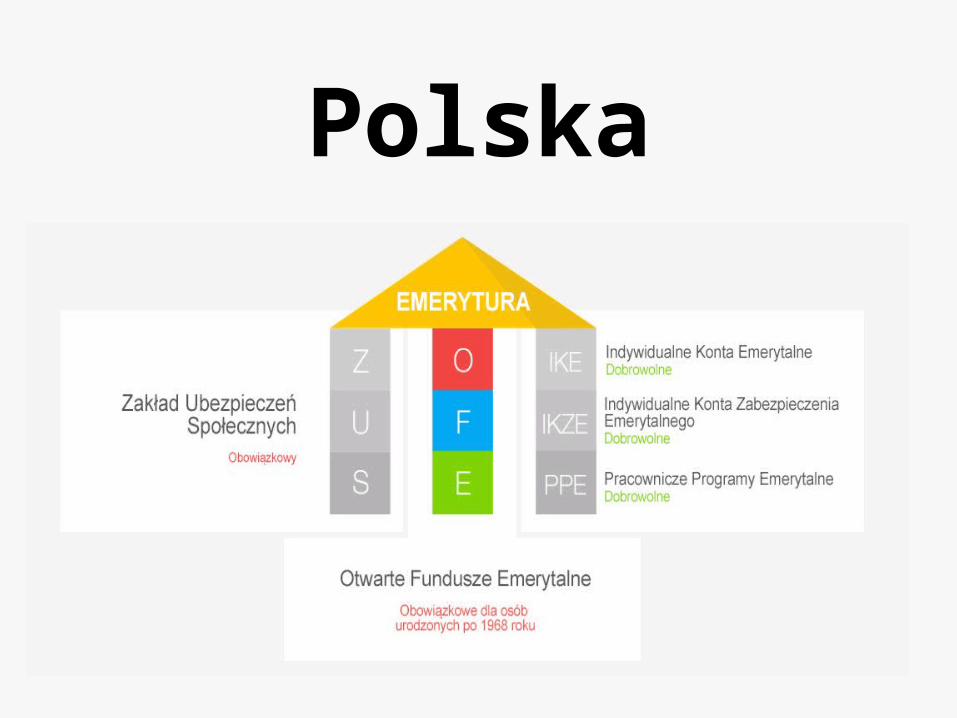

Polska

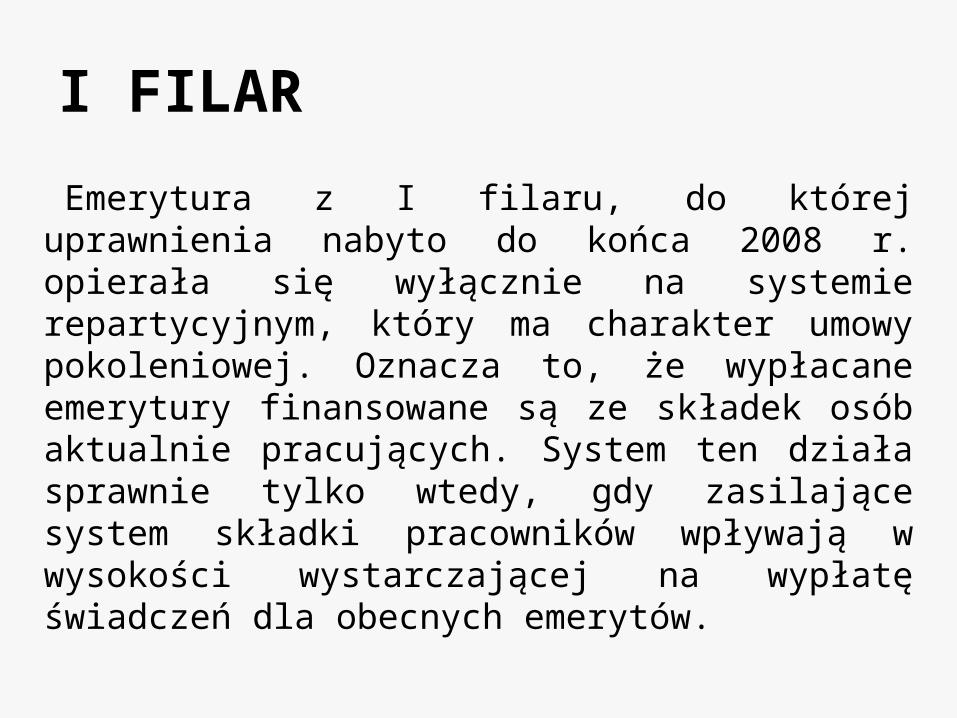

I FILAR

Emerytura z I filaru, do której uprawnienia nabyto do końca 2008 r. opierała się wyłącznie na systemie repartycyjnym, który ma charakter umowy pokoleniowej. Oznacza to, że wypłacane emerytury finansowane są ze składek osób aktualnie pracujących. System ten działa sprawnie tylko wtedy, gdy zasilające system składki pracowników wpływają w wysokości wystarczającej na wypłatę świadczeń dla obecnych emerytów.

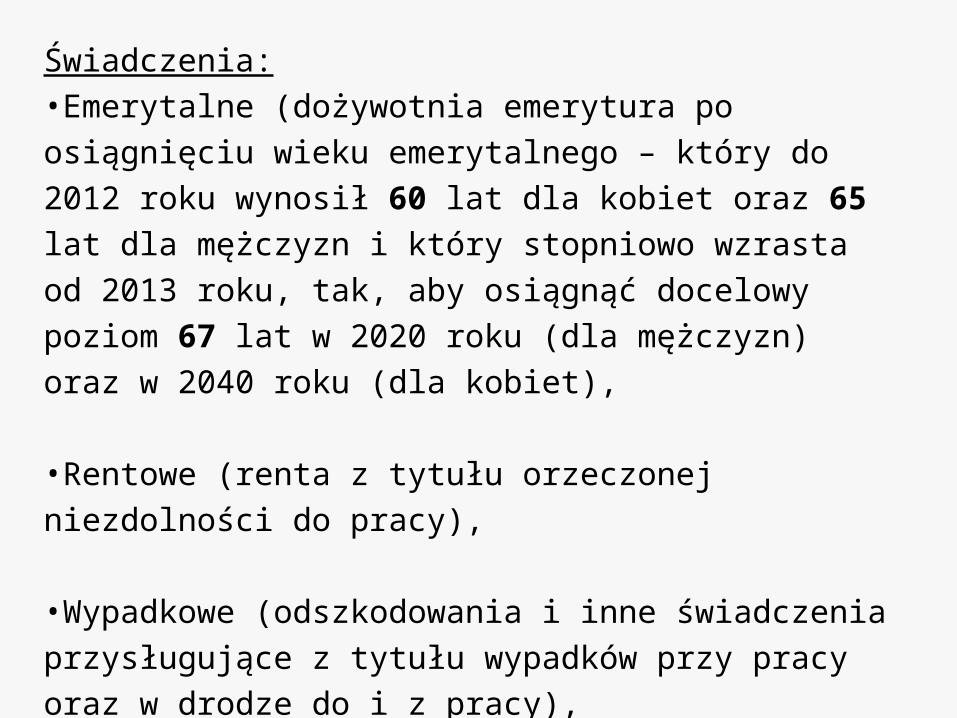

Świadczenia:

•Emerytalne (dożywotnia emerytura po osiągnięciu wieku

emerytalnego – który do 2012 roku wynosił 60 lat dla kobiet oraz

65 lat dla mężczyzn i który stopniowo wzrasta od 2013 roku, tak,

aby osiągnąć docelowy poziom 67 lat w 2020 roku (dla mężczyzn)

oraz w 2040 roku (dla kobiet),

•Rentowe (renta z tytułu orzeczonej niezdolności do pracy),

•Wypadkowe (odszkodowania i inne świadczenia przysługujące z

tytułu wypadków przy pracy oraz w drodze do i z pracy),

•Chorobowe (zasiłek chorobowy po zaprzestaniu wypłacania

przez pracodawcę wynagrodzenia za czas choroby).

•Wysokość składki – 9,76% (pracodawca), 9,76%

(pracownik)

• Wskaźnik zastąpienia netto – 78%

•W praktyce system działa na zasadzie Pay As You Go

(czyli redystrybucji: świadczenia dla obecnych

emerytów wypłacane są z obecnych składek

pracowników) co oznacza, iż na kontach nie ma

środków (istnieje jedynie zobowiązanie Państwa

ograniczone do wysokości zapisanej kwoty).

II FILAR

• II filar dostarcza wyłącznie świadczeń emerytalnych (emerytura po osiągnięciu wieku emerytalnego – 60 lat dla kobiet oraz 65 lat dla mężczyzn - docelowo 67 lat). Składki przeznaczone na świadczenia emerytalne z II filara inwestowane są przez powszechne towarzystwa emerytalne na rynku inwestycyjnym, a zgromadzone środki (składki plus zyski) wypłacane będą przyszłym emerytom. W odróżnieniu od I filara, zgromadzone w ramach II filara środki podlegają dziedziczeniu.

• Obowiązkowe filary systemu emerytalnego opierają się na zdefiniowanej składce, co oznacza, iż znany jest poziom składki

(% wynagrodzenia), nieznany jest natomiast poziom przyszłych świadczeń.

• Wybieramy z pośród 14 Otwartych Funduszy Emerytalnych

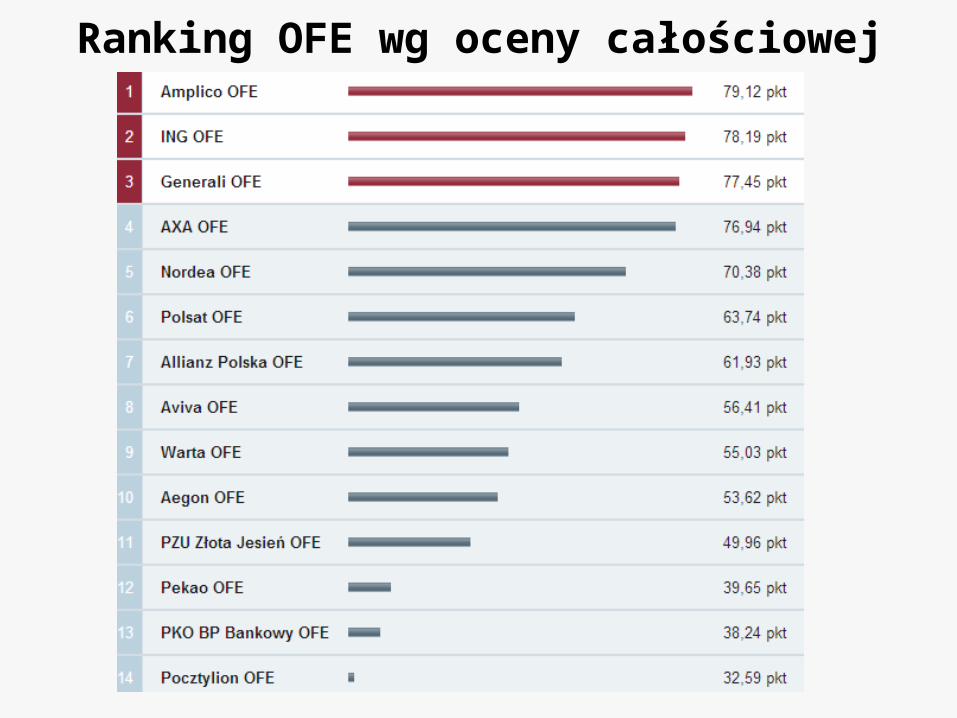

Ranking OFE wg oceny całościowej

III FILARIndywidualne Konta Emerytalne (IKE)

•IKE finansowane są metodą kapitałową przez wpłaty na indywidualne rachunki

oszczędzających. Zyski ze środków zainwestowanych na IKE są zwolnione z

podatku od zysków kapitałowych.

• Ok. 3% ludności w wieku produkcyjnym w Polsce posiada produkt typu IKE.

Oszczędzać na IKE może, co do zasady, każda osoba pełnoletnia oraz osoby, które

ukończyły 16 lat i spełniają warunki określone w regulaminie IKE. Każda osoba

może posiadać tylko jedno IKE.

Maksymalna kwota wpłat na IKE w ciągu roku kalendarzowego wynosi 300%

przeciętnego prognozowanego w danym roku wynagrodzenia miesięcznego

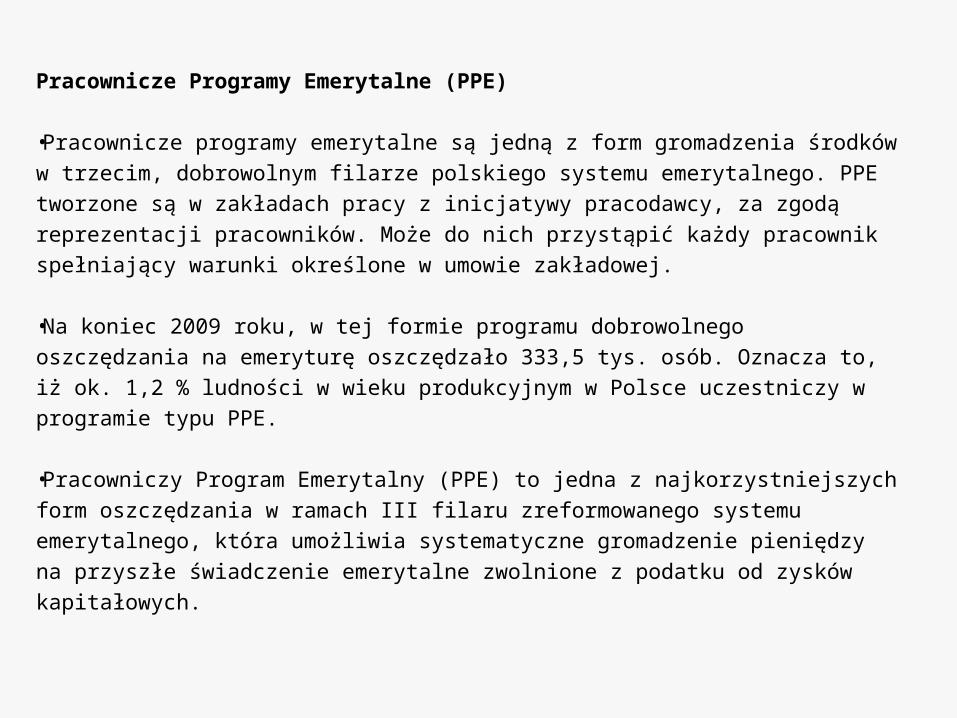

Pracownicze Programy Emerytalne (PPE)

•Pracownicze programy emerytalne są jedną z form gromadzenia środków w

trzecim, dobrowolnym filarze polskiego systemu emerytalnego. PPE tworzone są

w zakładach pracy z inicjatywy pracodawcy, za zgodą reprezentacji pracowników.

Może do nich przystąpić każdy pracownik spełniający warunki określone w

umowie zakładowej.

•Na koniec 2009 roku, w tej formie programu dobrowolnego oszczędzania na

emeryturę oszczędzało 333,5 tys. osób. Oznacza to, iż ok. 1,2 % ludności w wieku

produkcyjnym w Polsce uczestniczy w programie typu PPE.

•Pracowniczy Program Emerytalny (PPE) to jedna z najkorzystniejszych form

oszczędzania w ramach III filaru zreformowanego systemu emerytalnego, która

umożliwia systematyczne gromadzenie pieniędzy na przyszłe świadczenie

emerytalne zwolnione z podatku od zysków kapitałowych.

Słowacja

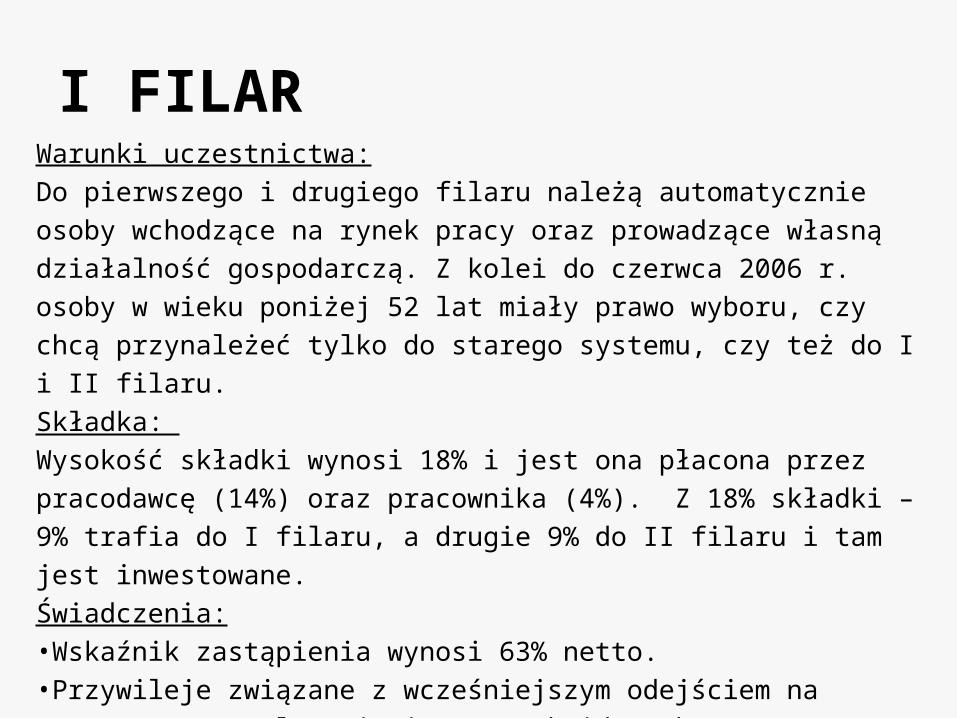

I FILARWarunki uczestnictwa:

Do pierwszego i drugiego filaru należą automatycznie osoby wchodzące na rynek

pracy oraz prowadzące własną działalność gospodarczą. Z kolei do czerwca 2006

r. osoby w wieku poniżej 52 lat miały prawo wyboru, czy chcą przynależeć tylko

do starego systemu, czy też do I i II filaru.

Składka:

Wysokość składki wynosi 18% i jest ona płacona przez pracodawcę (14%) oraz

pracownika (4%). Z 18% składki – 9% trafia do I filaru, a drugie 9% do II filaru i

tam jest inwestowane.

Świadczenia:•Wskaźnik zastąpienia wynosi 63% netto. •Przywileje związane z wcześniejszym odejściem na emeryturę zostały zmienione:

za każdy rok wcześniejszego przejścia na świadczenie emerytalne, wartość

emerytury jest obniżana o 0,5%.

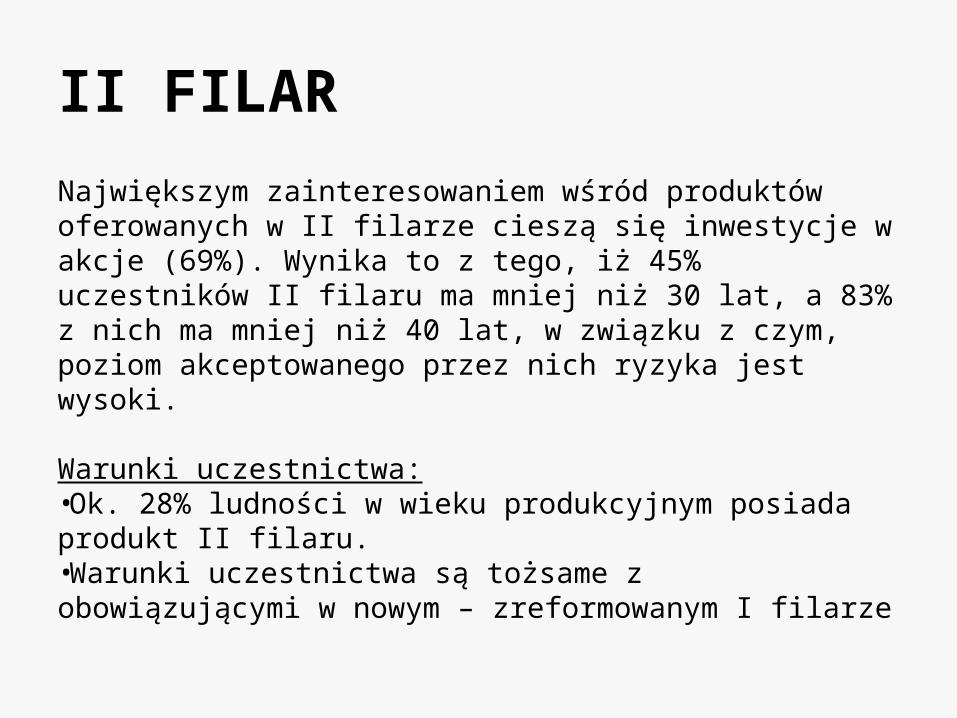

II FILAR

Największym zainteresowaniem wśród produktów oferowanych w II filarze cieszą się inwestycje w akcje (69%). Wynika to z tego, iż 45% uczestników II filaru ma mniej niż 30 lat, a 83% z nich ma mniej niż 40 lat, w związku z czym, poziom akceptowanego przez nich ryzyka jest wysoki.

Warunki uczestnictwa:•Ok. 28% ludności w wieku produkcyjnym posiada produkt II filaru. •Warunki uczestnictwa są tożsame z obowiązującymi w nowym – zreformowanym I filarze

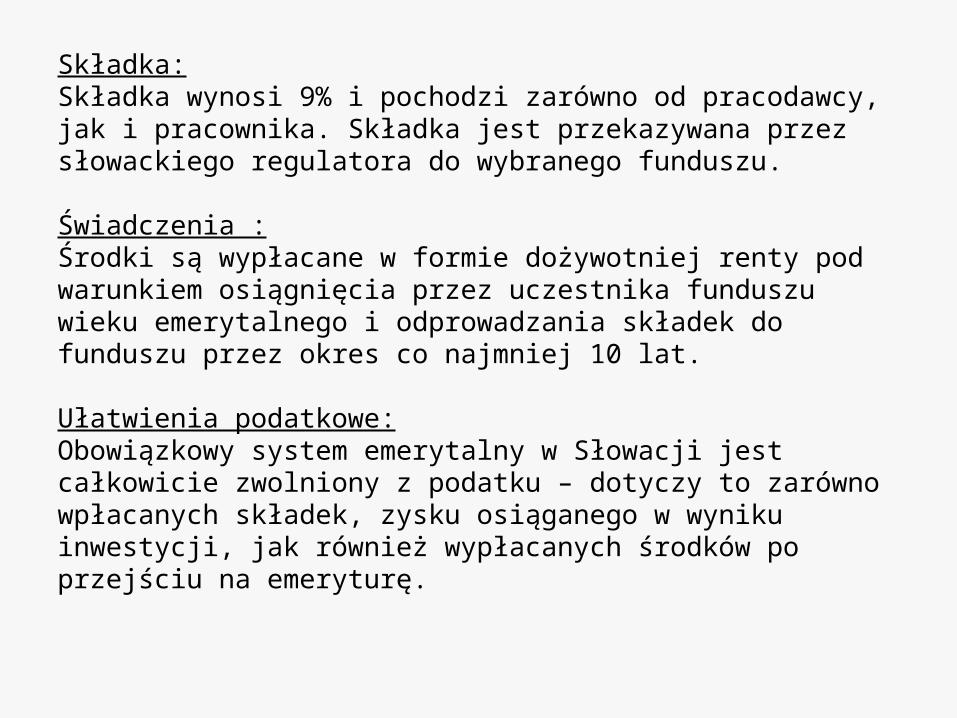

Składka:Składka wynosi 9% i pochodzi zarówno od pracodawcy, jak i pracownika. Składka jest przekazywana przez słowackiego regulatora do wybranego funduszu.

Świadczenia : Środki są wypłacane w formie dożywotniej renty pod warunkiem osiągnięcia przez uczestnika funduszu wieku emerytalnego i odprowadzania składek do funduszu przez okres co najmniej 10 lat.

Ułatwienia podatkowe:Obowiązkowy system emerytalny w Słowacji jest całkowicie zwolniony z podatku – dotyczy to zarówno wpłacanych składek, zysku osiąganego w wyniku inwestycji, jak również wypłacanych środków po przejściu na emeryturę.

III FILAR

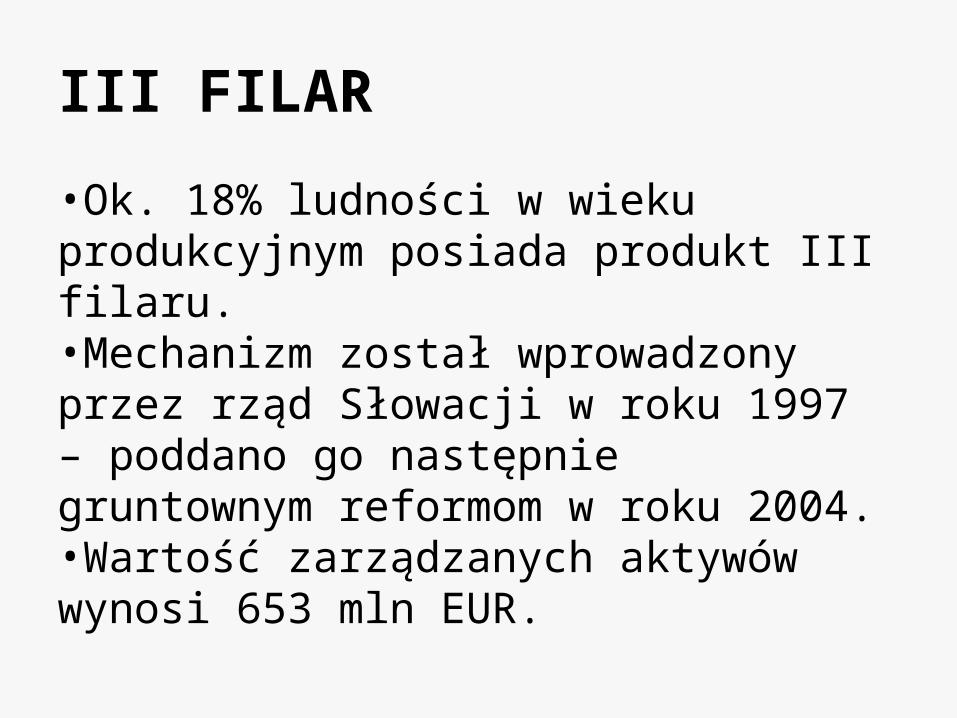

•Ok. 18% ludności w wieku produkcyjnym posiada produkt III filaru.•Mechanizm został wprowadzony przez rząd Słowacji w roku 1997 – poddano go następnie gruntownym reformom w roku 2004. •Wartość zarządzanych aktywów wynosi 653 mln EUR.

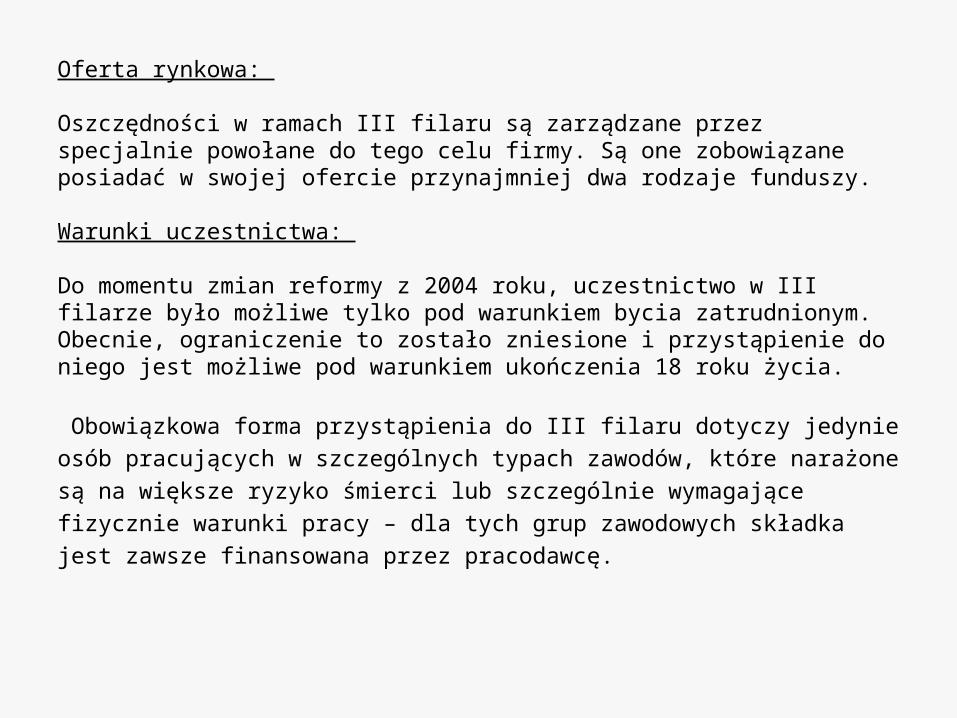

Oferta rynkowa: Oszczędności w ramach III filaru są zarządzane przez specjalnie powołane do tego celu firmy. Są one zobowiązane posiadać w swojej ofercie przynajmniej dwa rodzaje funduszy.

Warunki uczestnictwa: Do momentu zmian reformy z 2004 roku, uczestnictwo w III filarze było możliwe tylko pod warunkiem bycia zatrudnionym. Obecnie, ograniczenie to zostało zniesione i przystąpienie do niego jest możliwe pod warunkiem ukończenia 18 roku życia.

Obowiązkowa forma przystąpienia do III filaru dotyczy jedynie osób

pracujących w szczególnych typach zawodów, które narażone są na większe

ryzyko śmierci lub szczególnie wymagające fizycznie warunki pracy – dla

tych grup zawodowych składka jest zawsze finansowana przez pracodawcę.

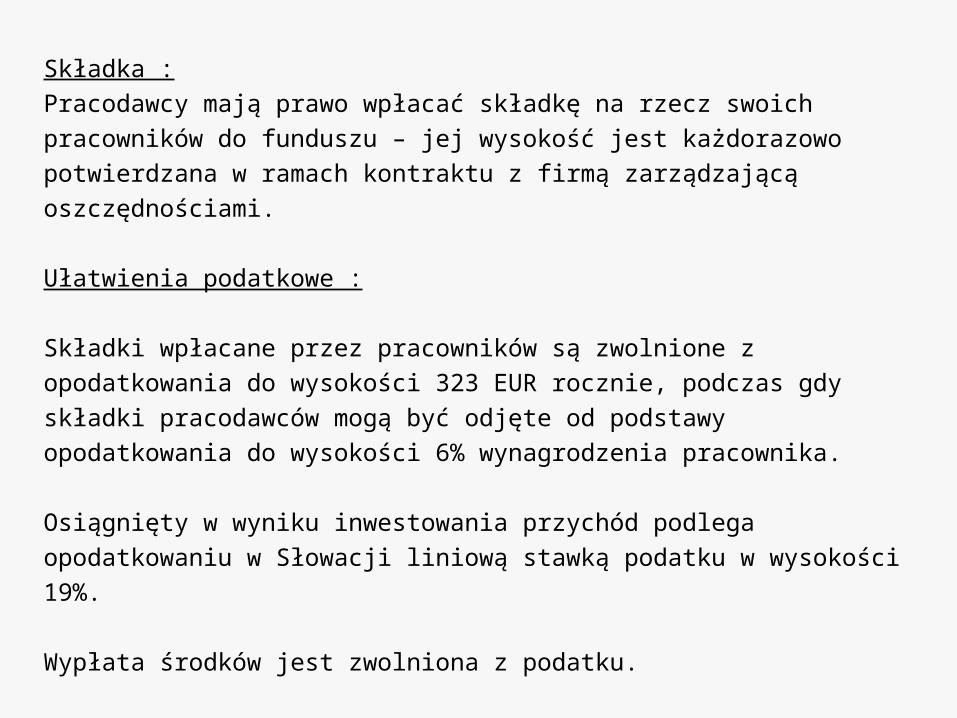

Składka :

Pracodawcy mają prawo wpłacać składkę na rzecz swoich pracowników do

funduszu – jej wysokość jest każdorazowo potwierdzana w ramach kontraktu

z firmą zarządzającą oszczędnościami.

Ułatwienia podatkowe :

Składki wpłacane przez pracowników są zwolnione z opodatkowania do

wysokości 323 EUR rocznie, podczas gdy składki pracodawców mogą być

odjęte od podstawy opodatkowania do wysokości 6% wynagrodzenia

pracownika.

Osiągnięty w wyniku inwestowania przychód podlega opodatkowaniu w

Słowacji liniową stawką podatku w wysokości 19%.

Wypłata środków jest zwolniona z podatku.

Węgry

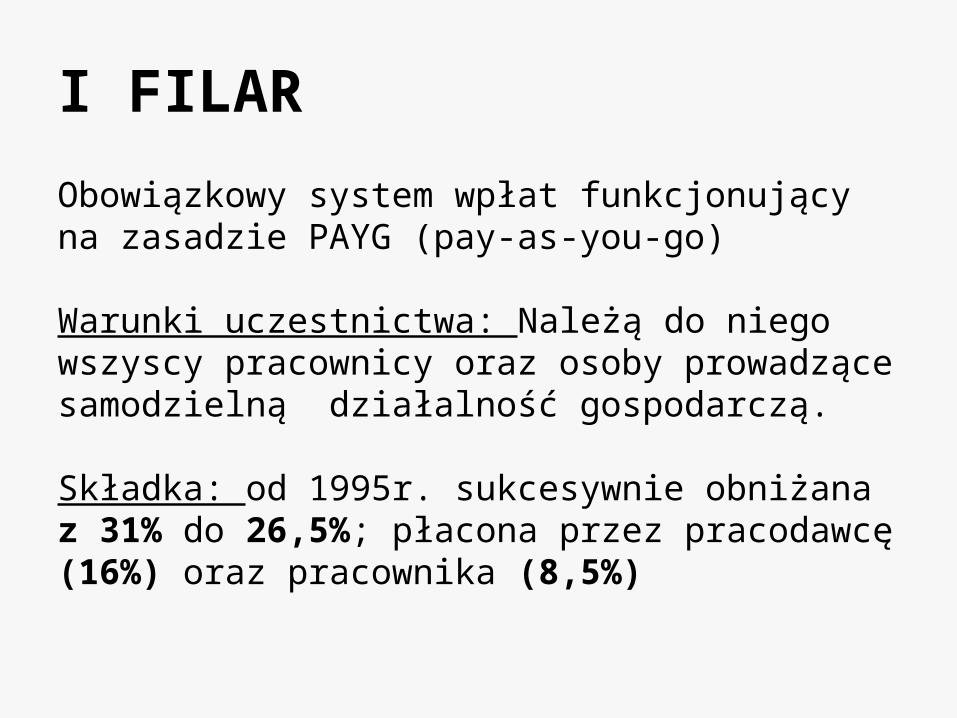

I FILAR

Obowiązkowy system wpłat funkcjonujący na zasadzie PAYG (pay-as-you-go)

Warunki uczestnictwa: Należą do niego wszyscy pracownicy oraz osoby prowadzące samodzielną działalność gospodarczą.

Składka: od 1995r. sukcesywnie obniżana z 31% do 26,5%; płacona przez pracodawcę (16%) oraz pracownika (8,5%)

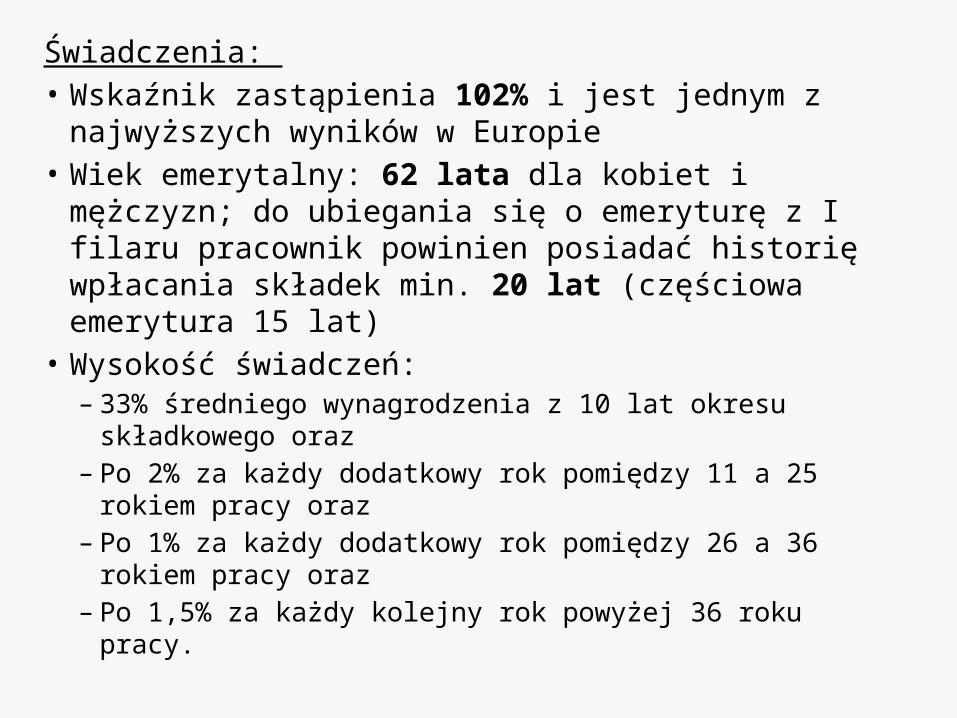

Świadczenia: • Wskaźnik zastąpienia 102% i jest jednym z najwyższych

wyników w Europie• Wiek emerytalny: 62 lata dla kobiet i mężczyzn; do

ubiegania się o emeryturę z I filaru pracownik powinien posiadać historię wpłacania składek min. 20 lat (częściowa emerytura 15 lat)

• Wysokość świadczeń:– 33% średniego wynagrodzenia z 10 lat okresu składkowego

oraz– Po 2% za każdy dodatkowy rok pomiędzy 11 a 25 rokiem

pracy oraz– Po 1% za każdy dodatkowy rok pomiędzy 26 a 36 rokiem

pracy oraz– Po 1,5% za każdy kolejny rok powyżej 36 roku pracy.

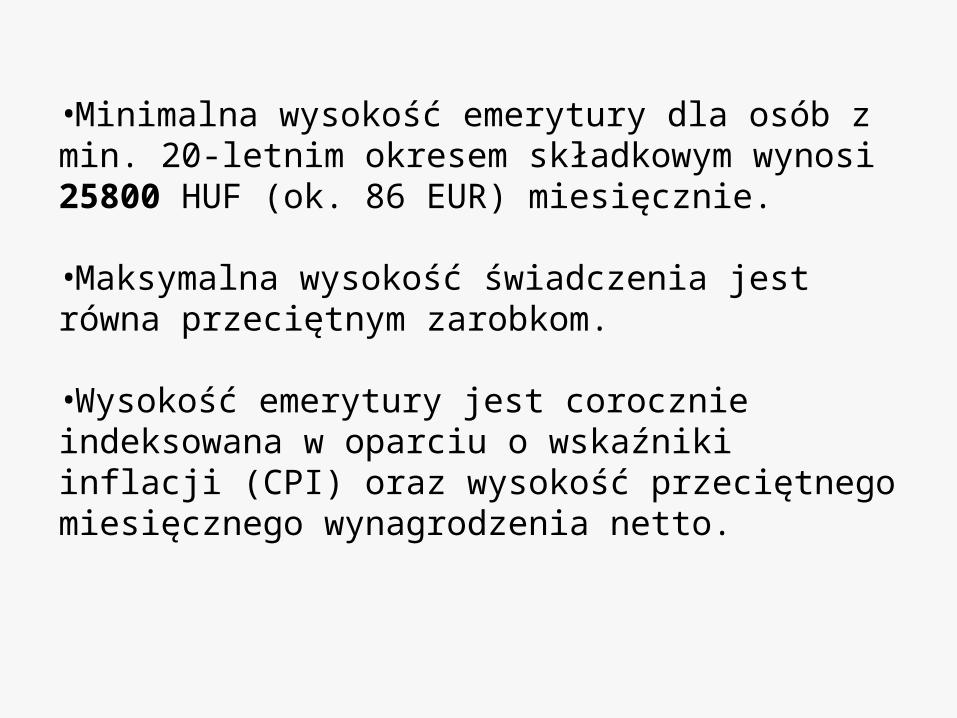

•Minimalna wysokość emerytury dla osób z min. 20-letnim okresem składkowym wynosi 25800 HUF (ok. 86 EUR) miesięcznie.

•Maksymalna wysokość świadczenia jest równa przeciętnym zarobkom.

•Wysokość emerytury jest corocznie indeksowana w oparciu o wskaźniki inflacji (CPI) oraz wysokość przeciętnego miesięcznego wynagrodzenia netto.

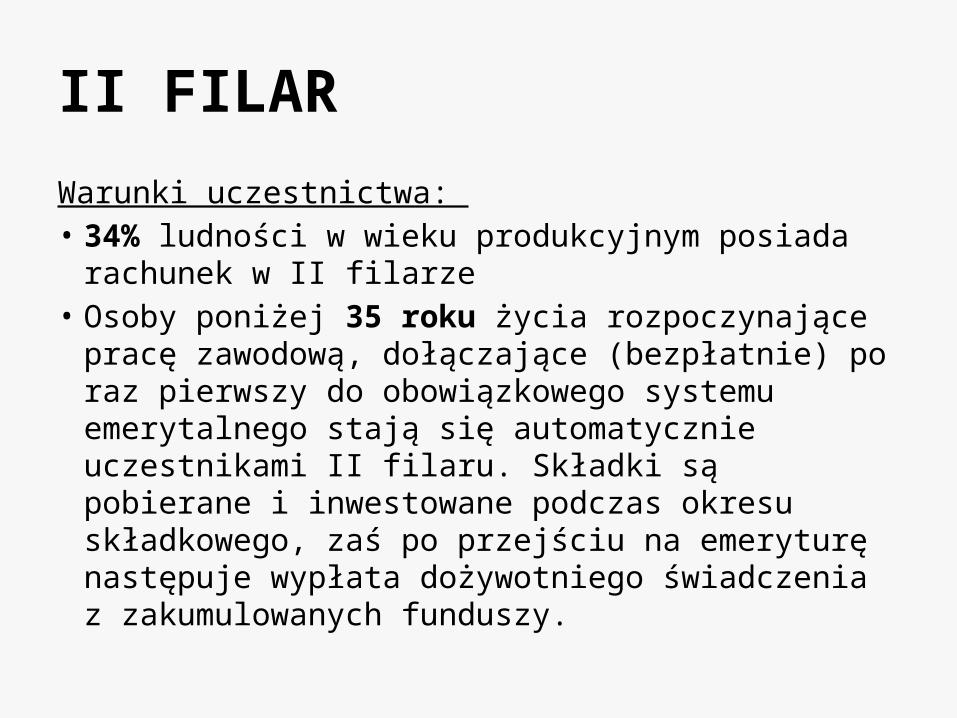

II FILAR

Warunki uczestnictwa: • 34% ludności w wieku produkcyjnym posiada rachunek

w II filarze• Osoby poniżej 35 roku życia rozpoczynające pracę

zawodową, dołączające (bezpłatnie) po raz pierwszy do obowiązkowego systemu emerytalnego stają się automatycznie uczestnikami II filaru. Składki są pobierane i inwestowane podczas okresu składkowego, zaś po przejściu na emeryturę następuje wypłata dożywotniego świadczenia z zakumulowanych funduszy.

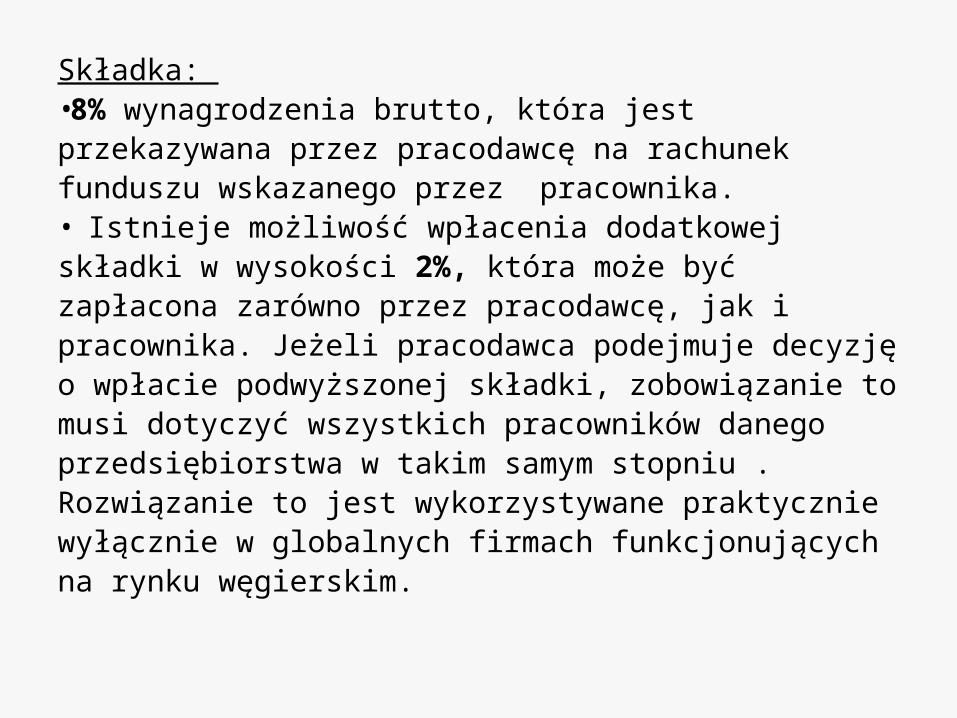

Składka: •8% wynagrodzenia brutto, która jest przekazywana przez pracodawcę na rachunek funduszu wskazanego przez pracownika.• Istnieje możliwość wpłacenia dodatkowej składki w wysokości 2%, która może być zapłacona zarówno przez pracodawcę, jak i pracownika. Jeżeli pracodawca podejmuje decyzję o wpłacie podwyższonej składki, zobowiązanie to musi dotyczyć wszystkich pracowników danego przedsiębiorstwa w takim samym stopniu . Rozwiązanie to jest wykorzystywane praktycznie wyłącznie w globalnych firmach funkcjonujących na rynku węgierskim.

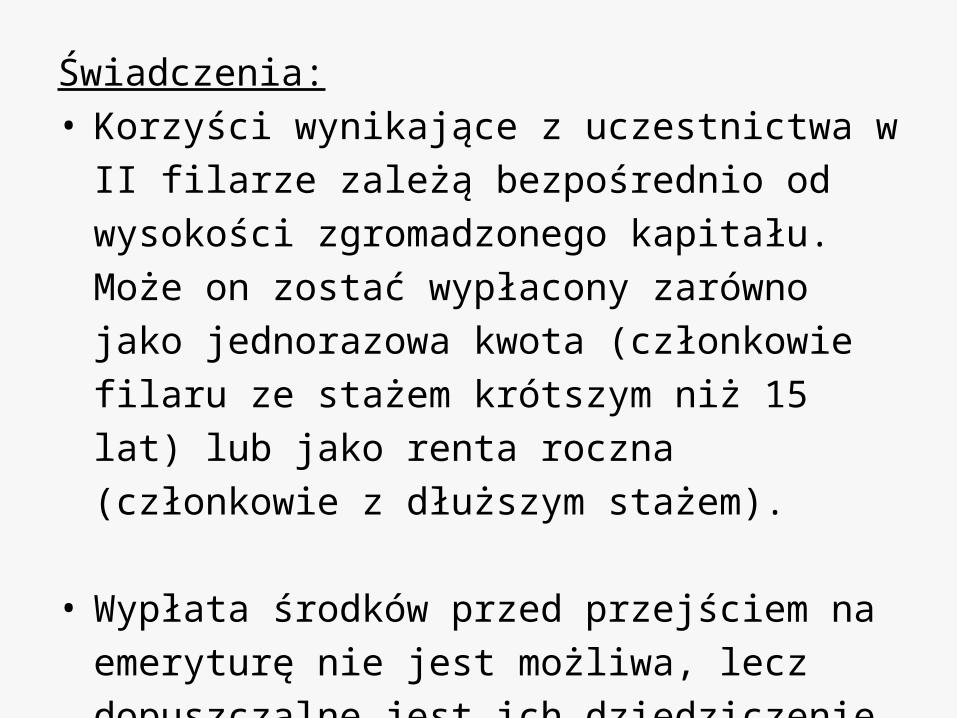

Świadczenia:• Korzyści wynikające z uczestnictwa w II filarze

zależą bezpośrednio od wysokości zgromadzonego

kapitału. Może on zostać wypłacony zarówno jako

jednorazowa kwota (członkowie filaru ze stażem

krótszym niż 15 lat) lub jako renta roczna

(członkowie z dłuższym stażem).

• Wypłata środków przed przejściem na emeryturę nie

jest możliwa, lecz dopuszczalne jest ich

dziedziczenie.

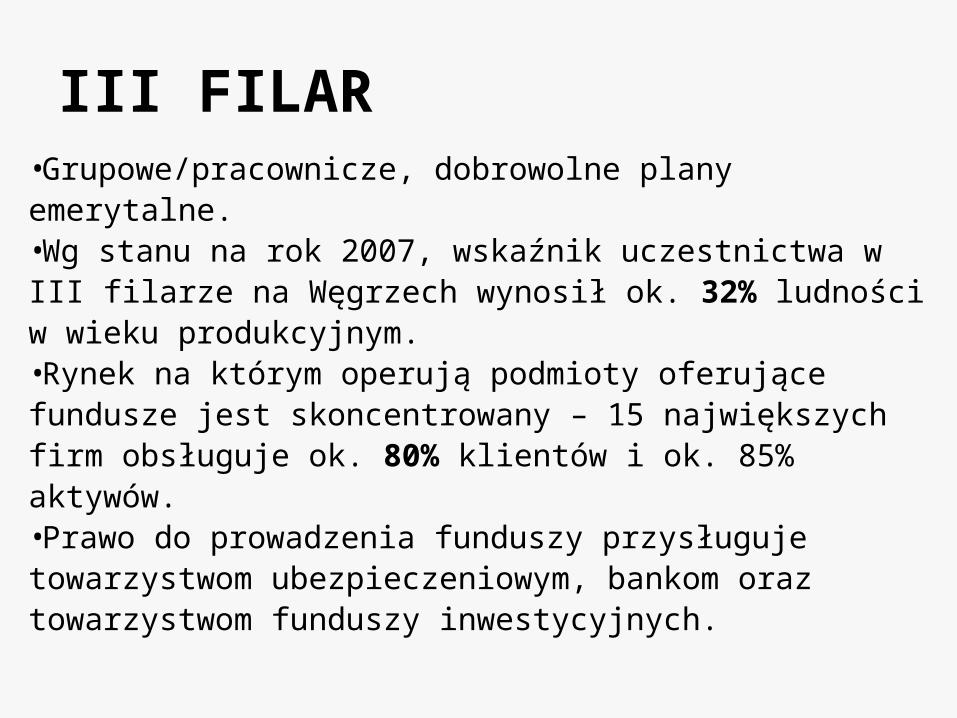

III FILAR•Grupowe/pracownicze, dobrowolne plany emerytalne.•Wg stanu na rok 2007, wskaźnik uczestnictwa w III filarze na Węgrzech wynosił ok. 32% ludności w wieku produkcyjnym.•Rynek na którym operują podmioty oferujące fundusze jest skoncentrowany – 15 największych firm obsługuje ok. 80% klientów i ok. 85% aktywów. •Prawo do prowadzenia funduszy przysługuje towarzystwom ubezpieczeniowym, bankom oraz towarzystwom funduszy inwestycyjnych.

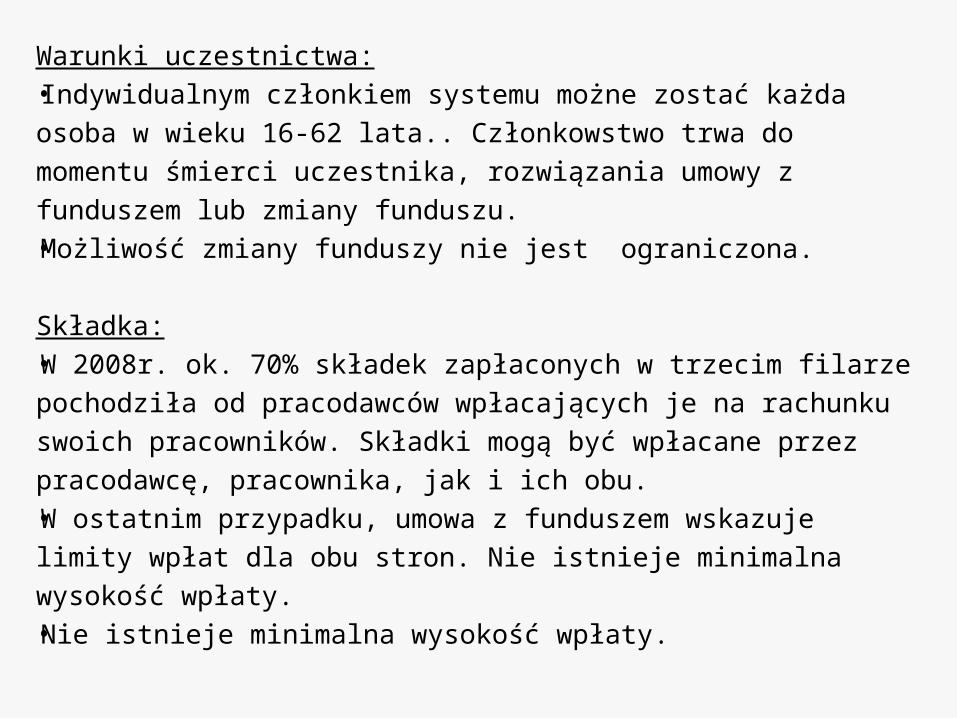

Warunki uczestnictwa:•Indywidualnym członkiem systemu możne zostać każda osoba w

wieku 16-62 lata.. Członkowstwo trwa do momentu śmierci

uczestnika, rozwiązania umowy z funduszem lub zmiany funduszu. •Możliwość zmiany funduszy nie jest ograniczona.

Składka:•W 2008r. ok. 70% składek zapłaconych w trzecim filarze

pochodziła od pracodawców wpłacających je na rachunku swoich

pracowników. Składki mogą być wpłacane przez pracodawcę,

pracownika, jak i ich obu. •W ostatnim przypadku, umowa z funduszem wskazuje limity wpłat

dla obu stron. Nie istnieje minimalna wysokość wpłaty. •Nie istnieje minimalna wysokość wpłaty.

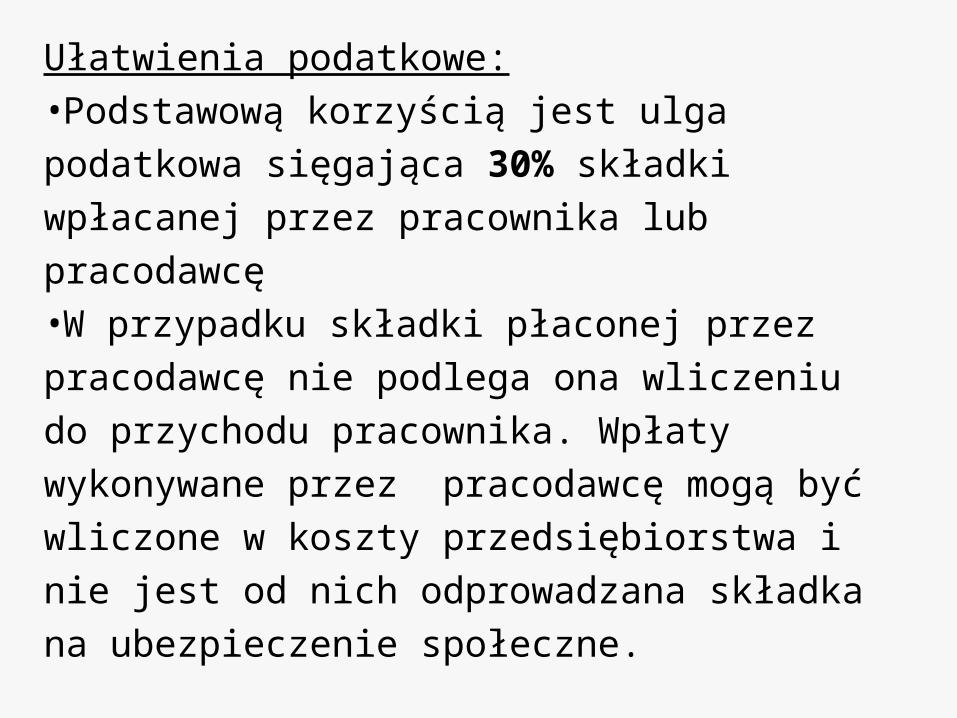

Ułatwienia podatkowe:

•Podstawową korzyścią jest ulga podatkowa

sięgająca 30% składki wpłacanej przez

pracownika lub pracodawcę

•W przypadku składki płaconej przez

pracodawcę nie podlega ona wliczeniu do

przychodu pracownika. Wpłaty wykonywane

przez pracodawcę mogą być wliczone w koszty

przedsiębiorstwa i nie jest od nich odprowadzana

składka na ubezpieczenie społeczne.

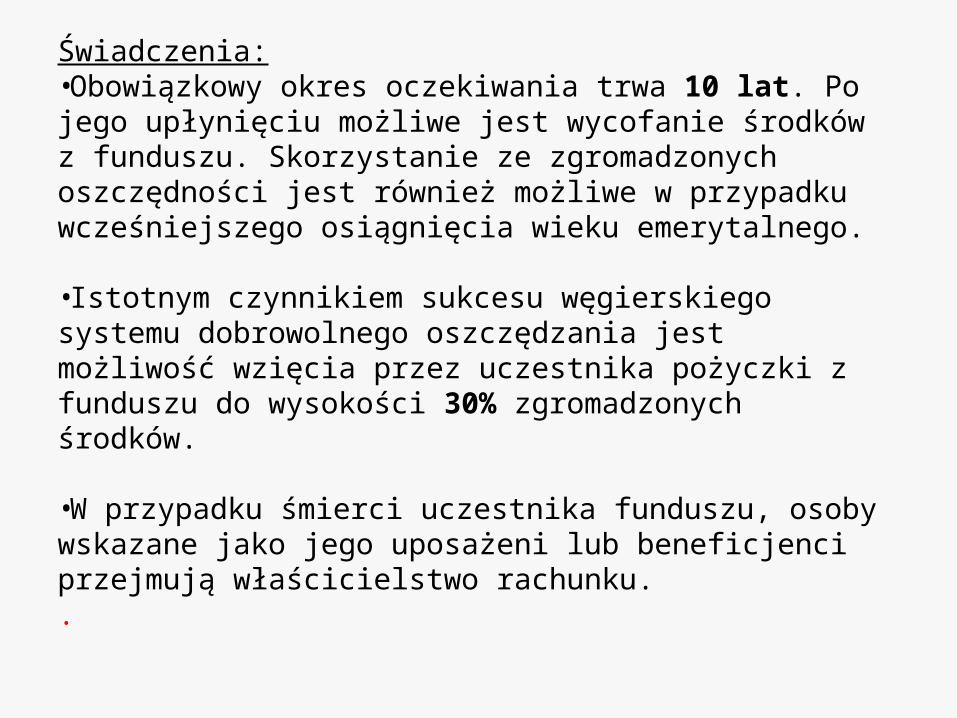

Świadczenia:•Obowiązkowy okres oczekiwania trwa 10 lat. Po jego upłynięciu możliwe jest wycofanie środków z funduszu. Skorzystanie ze zgromadzonych oszczędności jest również możliwe w przypadku wcześniejszego osiągnięcia wieku emerytalnego.

•Istotnym czynnikiem sukcesu węgierskiego systemu dobrowolnego oszczędzania jest możliwość wzięcia przez uczestnika pożyczki z funduszu do wysokości 30% zgromadzonych środków.

•W przypadku śmierci uczestnika funduszu, osoby wskazane jako jego uposażeni lub beneficjenci przejmują właścicielstwo rachunku..

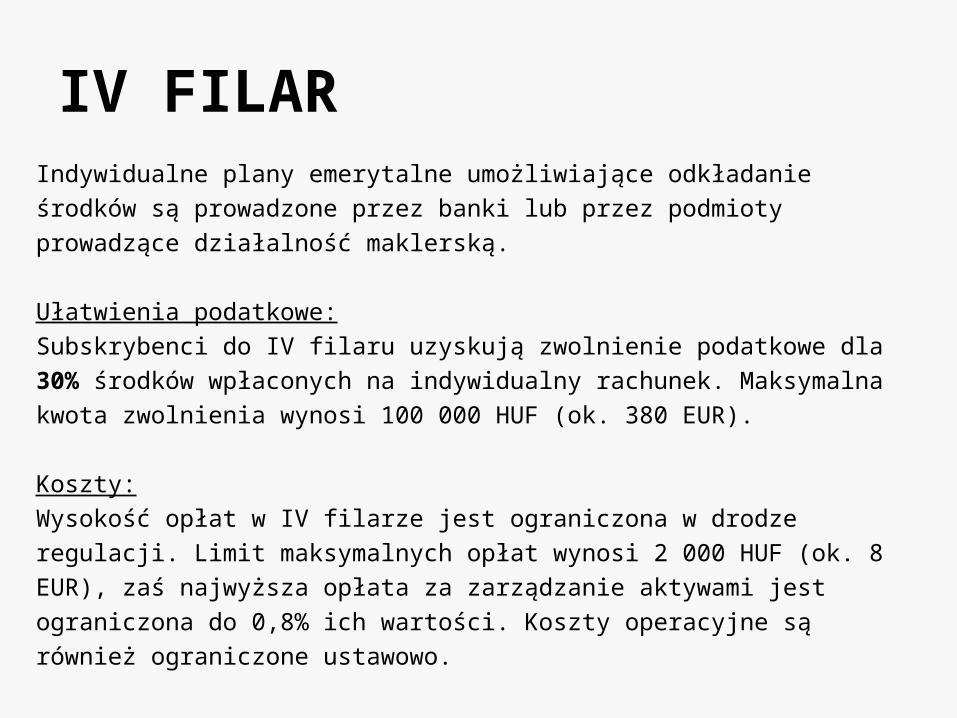

IV FILARIndywidualne plany emerytalne umożliwiające odkładanie środków są prowadzone przez

banki lub przez podmioty prowadzące działalność maklerską.

Ułatwienia podatkowe:

Subskrybenci do IV filaru uzyskują zwolnienie podatkowe dla 30% środków wpłaconych

na indywidualny rachunek. Maksymalna kwota zwolnienia wynosi 100 000 HUF (ok. 380

EUR).

Koszty:

Wysokość opłat w IV filarze jest ograniczona w drodze regulacji. Limit maksymalnych

opłat wynosi 2 000 HUF (ok. 8 EUR), zaś najwyższa opłata za zarządzanie aktywami jest

ograniczona do 0,8% ich wartości. Koszty operacyjne są również ograniczone ustawowo.

Niemcy

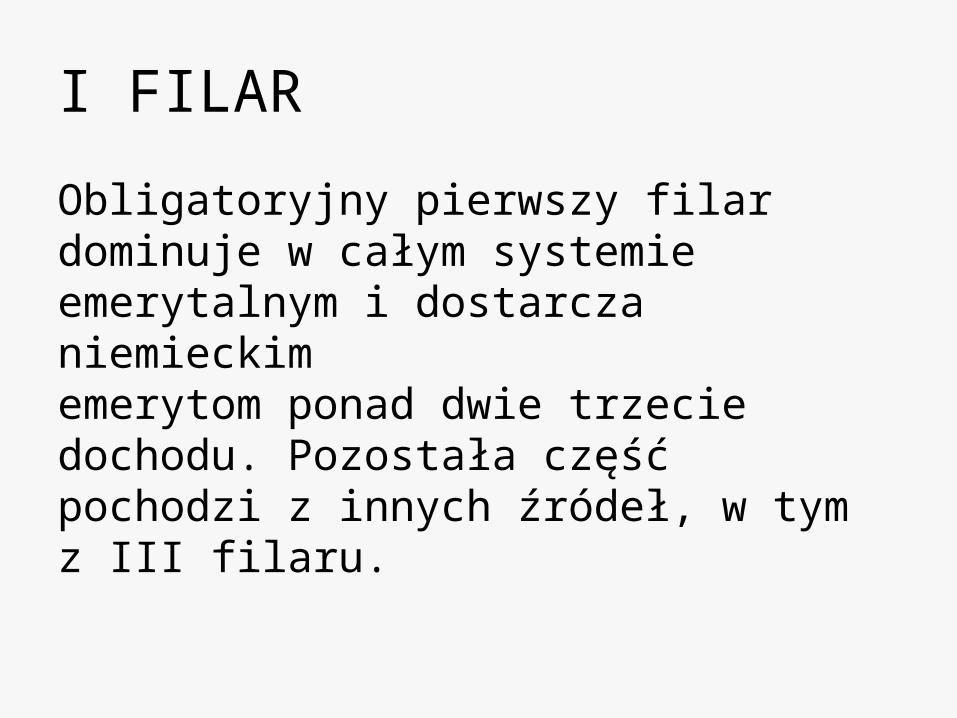

I FILAR

Obligatoryjny pierwszy filar dominuje w całym systemie emerytalnym i dostarcza niemieckim emerytom ponad dwie trzecie dochodu. Pozostała część pochodzi z innych źródeł, w tym z III filaru.

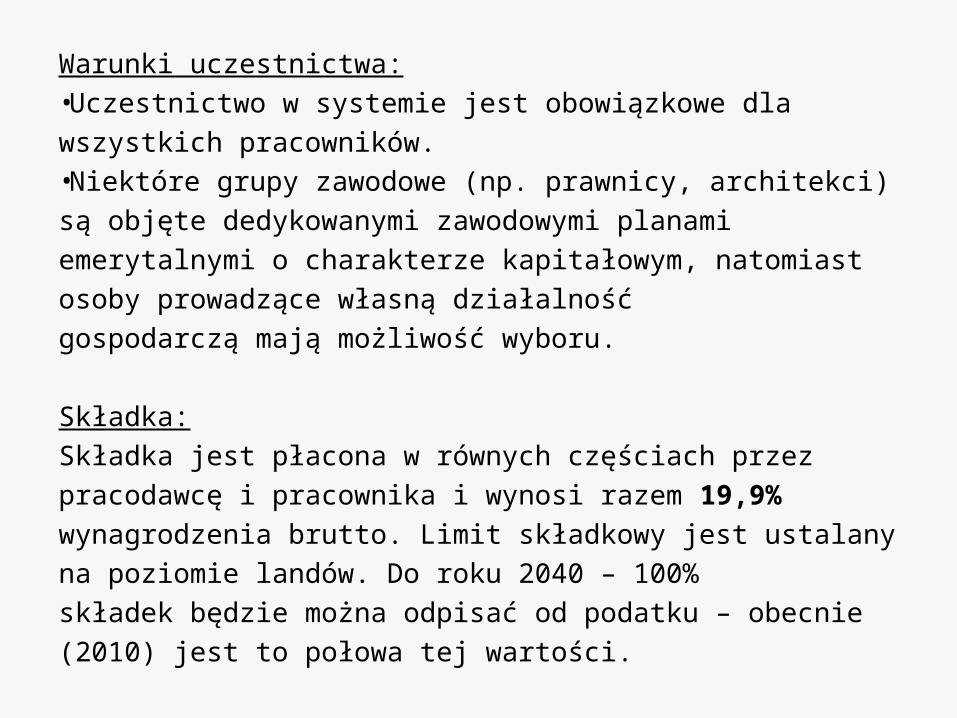

Warunki uczestnictwa:

•Uczestnictwo w systemie jest obowiązkowe dla wszystkich

pracowników.

•Niektóre grupy zawodowe (np. prawnicy, architekci) są objęte

dedykowanymi zawodowymi planami emerytalnymi o charakterze

kapitałowym, natomiast osoby prowadzące własną działalność

gospodarczą mają możliwość wyboru.

Składka:

Składka jest płacona w równych częściach przez pracodawcę i

pracownika i wynosi razem 19,9% wynagrodzenia brutto. Limit

składkowy jest ustalany na poziomie landów. Do roku 2040 – 100%

składek będzie można odpisać od podatku – obecnie (2010) jest to

połowa tej wartości.

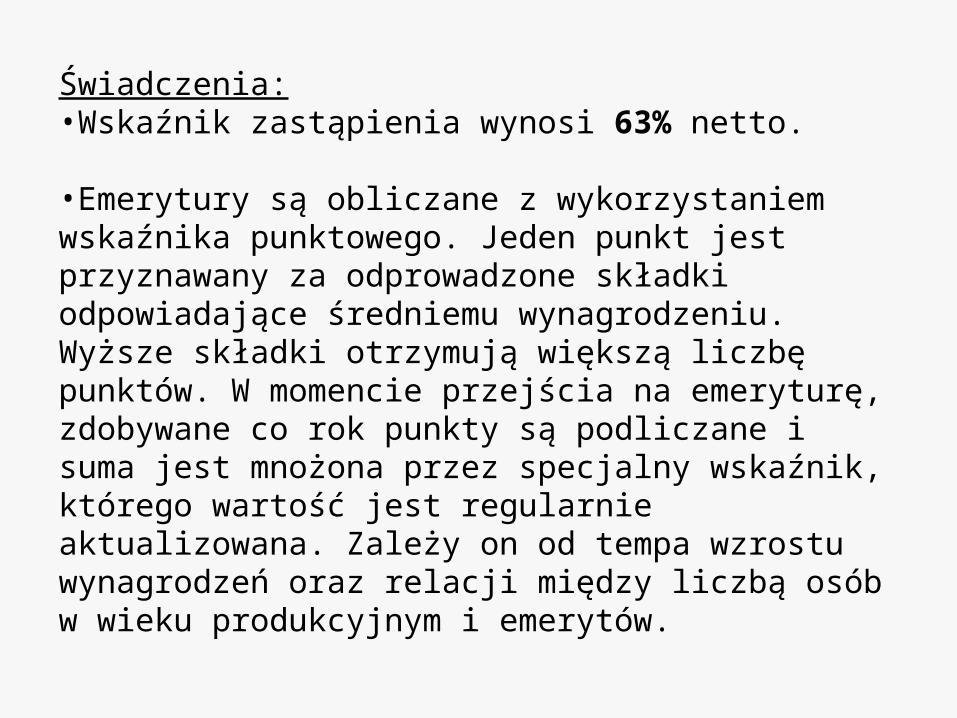

Świadczenia:•Wskaźnik zastąpienia wynosi 63% netto. •Emerytury są obliczane z wykorzystaniem wskaźnika punktowego. Jeden punkt jest przyznawany za odprowadzone składki odpowiadające średniemu wynagrodzeniu. Wyższe składki otrzymują większą liczbę punktów. W momencie przejścia na emeryturę, zdobywane co rok punkty są podliczane i suma jest mnożona przez specjalny wskaźnik, którego wartość jest regularnie aktualizowana. Zależy on od tempa wzrostu wynagrodzeń oraz relacji między liczbą osób w wieku produkcyjnym i emerytów.

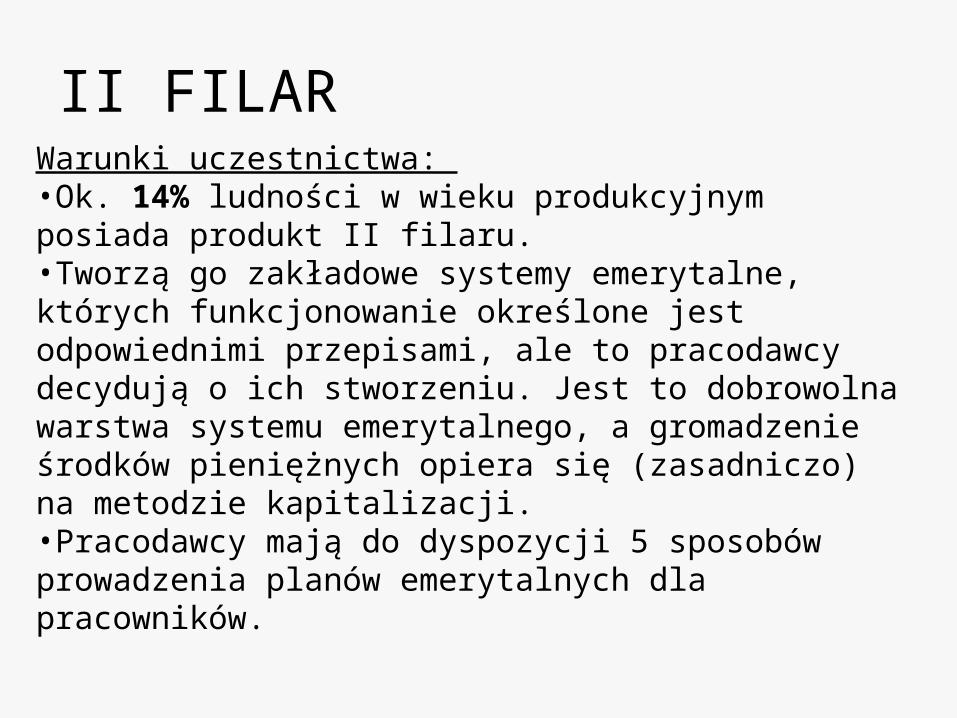

II FILARWarunki uczestnictwa: •Ok. 14% ludności w wieku produkcyjnym posiada produkt II filaru. •Tworzą go zakładowe systemy emerytalne, których funkcjonowanie określone jest odpowiednimi przepisami, ale to pracodawcy decydują o ich stworzeniu. Jest to dobrowolna warstwa systemu emerytalnego, a gromadzenie środków pieniężnych opiera się (zasadniczo) na metodzie kapitalizacji. •Pracodawcy mają do dyspozycji 5 sposobów prowadzenia planów emerytalnych dla pracowników.

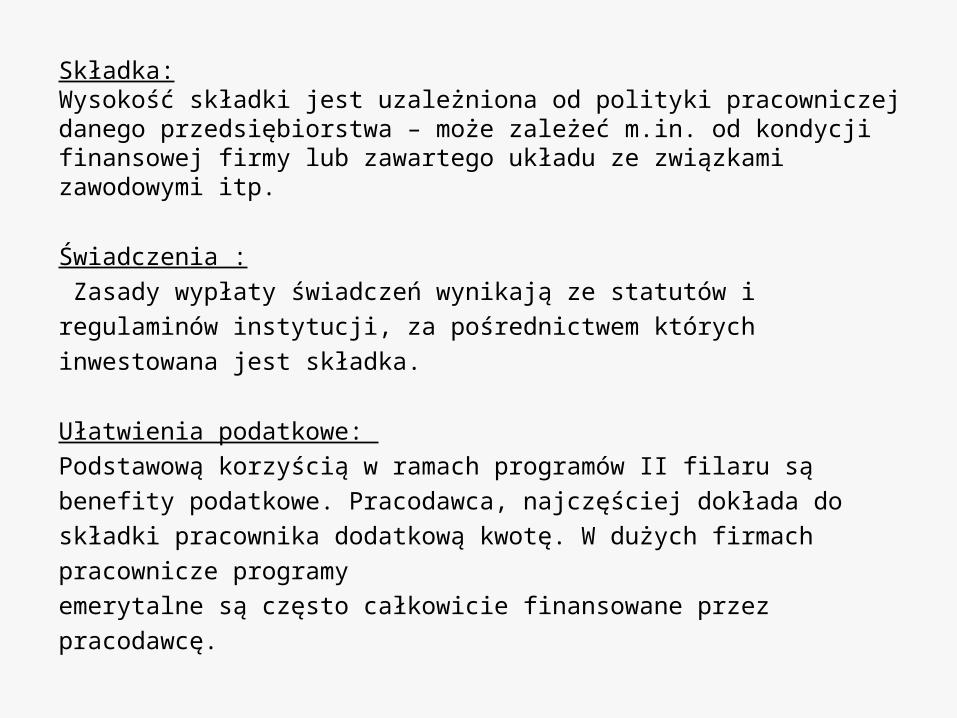

Składka:Wysokość składki jest uzależniona od polityki pracowniczej danego przedsiębiorstwa – może zależeć m.in. od kondycji finansowej firmy lub zawartego układu ze związkami zawodowymi itp.

Świadczenia :

Zasady wypłaty świadczeń wynikają ze statutów i regulaminów

instytucji, za pośrednictwem których inwestowana jest składka.

Ułatwienia podatkowe:

Podstawową korzyścią w ramach programów II filaru są benefity

podatkowe. Pracodawca, najczęściej dokłada do składki pracownika

dodatkową kwotę. W dużych firmach pracownicze programy

emerytalne są często całkowicie finansowane przez pracodawcę.

III FILAR•Indywidualne, dobrowolne plany emerytalne.•III filar (Riester-Rente) funkcjonuje w Niemczech od 2002 r. Obecnie ok. 20%

ludności w wieku produkcyjnym posiada produkt Riester-Rente, a liczba

uczestników wynosi 11 mln.

Oferta rynkowa:

Produkty III filaru są oferowane przez: – Towarzystwa ubezpieczeniowe (27), – Banki (m.in. depozyty, produkty hipoteczne), –Towarzystwa funduszy inwestycyjnych.

W 2008 roku 78% umów w ramach III filaru dotyczyło produktów

ubezpieczeniowych, 18% związanych było z produktami funduszy

inwestycyjnych, a 4% opierało się na produktach bankowych.

Warunki uczestnictwa :

Właścicielem produktu III filaru może być każda osoba

korzystająca z obligatoryjnego systemu ubezpieczeń

społecznych, uwzględniając w tym: • Pracowników, • Osoby bezrobotne, • Urzędników państwowych, żołnierzy, sędziów, • Inwalidów, • Osoby prowadzące indywidualną działalność

gospodarczą, które wybrały tą formę oszczędzania, • Małżonków ww. osób

Świadczenia : W celu zachowania korzyści podatkowych, wypłata świadczeń z produktów III filaru powinna spełniać łącznie wszystkie poniższe warunki: • Wypłata środków z polisy nie może nastąpić w formie innej niż dożywotnia renta, • Renta nie może być wypłacona przed ukończeniem przez posiadacza polisy 60. roku życia, Porównanie systemów dodatkowego zabezpieczenia emerytalnego w Polsce oraz wybranych krajach Unii Europejskiej • Prawa związane z polisą nie mogą być dziedziczone, przenoszone, używane jako zabezpieczenie, sprzedane, skapitalizowane jako jednorazowa wypłata.

Wycofanie środków nie jest możliwe przed ukończeniem 60. roku życia.

Kanada

Wiek emerytalny jest taki sam dla kobiet i mężczyzn – obecnie 65 lat, przy tym przepisy są skonstruowane tak, że zachęcają do przechodzenia później na emeryturę.

I FILAR•Old Age Security (OAS)

•Aby uzyskać dostęp do tych świadczeń trzeba mieć obywatelstwo kanadyjskie lub prawo pobytu

oraz mieszkać w Kanadzie w chwili akceptacji wniosku oraz mieć za sobą przynajmniej 10 lat

pobytu na terenie Kanady po skończeniu 18 roku życia. OAS jest dostępny także dla

Kanadyjczyków mieszkających poza granicami kraju. Pełna emerytura z OAS jest dostępna dla

Kanadyjczyków, podstawą do obliczeń jest 40 lat, im krócej przebywało się w Kanadzie - tym

mniejsza jest wypłata.

•Wypłata jest indeksowana inflacją CPI, ale tylko w górę. Jeśli koszty życia spadają, wypłata nie

jest zmniejszana. Obecnie średnia wypłata to niecałe 516 dolarów kanadyjskich, a maksymalna –

549,89 CAD miesięcznie.

•Do świadczeń z OAS są uprawnione osoby o dochodach niższych – osoby o wysokich dochodach

mogą nie otrzymać tego świadczenia w ogóle lub otrzymać je tylko w części. Dla osób o

najniższych dochodach są również specjalne dodatki, są też wypłaty dla weteranów wojennych.

II FILAR

• Canada Pension Plan• Miesięczne składki do CPP wpłacają pracodawcy, pracownicy oraz

osoby prowadzące działalność gospodarczą. W przypadku osób zatrudnionych połowę składki płaci pracodawca, połowę – pracownik. Wpłaty są obowiązkowe dla wszystkich zarabiających rocznie powyżej 3,5 tys. dolarów aż do kwoty 51,1 tys. dolarów. Składka wynosi 4,95 proc. wynagrodzenia.

• CPP jest kombinacją systemu pay-as-you-go.• W 2013 r. średnia wypłata wynosi 596,66 CAD miesięcznie, a

maksymalna wypłata to 1012,50 CAD.• Kanadyjscy emeryci otrzymują emeryturę z drugiego filaru obecnie

od 65 roku życia. Można jednak wstrzymać się z wnioskiem o wypłaty aż do 70 roku.

III FILAR

Dodatkowa forma oszczędzania. Są to fundusze emerytalne, na które składki wpłacają pracodawcy, a także oszczędności w ramach planów indywidualnych.

USA

System amerykański składa się z trzech filarów• I filar – Social Security - ubezpieczenia

społeczne• II filar – plany emerytalne• III filar - indywidualne konta emerytalne

I FILAR

• Równa składka w wysokości 6,2% od pracownika i pracodawcy.

• Pełne świadczenie minimalne wypłacane w wieku 67 lat.

• Nie ma różnicowania świadczeń kobiet i mężczyzn.

• Państwowa emerytura ma być podporą głównie dla ludzi biednych.

II FILAR

•Plany „określonej korzyści” - pracodawca zobowiązuje się w nich do

określonych miesięcznych płatności dla pracownika po przejściu na

emeryturę lub w momencie przedwczesnej śmierci.•Plan „określonego wkładu” – pracodawca zobowiązuje się do określonych

regularnych wpłat na konto pracownika, a korzyści zależą od sposobu

inwestowania środków. Pracownik ma możliwość wyboru jednej z kilku

strategii inwestycyjnych.•Plan hybrydowy - są określone korzyści, czyli tak jak w pierwszej grupie

pracodawca ponosi ryzyko i występuje zabezpieczenie przed fundusz

gwarancyjny. Różnica polega na tym, że pracownik ma tu możliwość wglądu

we własne konto i monitorowania jego stanu. Ma również możliwość

podjęcia decyzji o przejściu do innego planu

III FILAR

•Do 1974 r. jedynym kontem, jakie można było mieć na cele emerytalne i które

zwalniało z części podatków, była renta odroczona w firmie ubezpieczeniowej.

Takie konto ubezpieczeniowe nie musi płacić podatku dochodowego od

odsetek, dywidend i zysków kapitałowych do momentu pobrania emerytury.

Ale składka odłożona na konto nie jest wolna od podatku.•W 1974 r. wprowadzono konta indywidualne IRA, na które co roku można

było odłożyć składkę zwalnianą od podatku dochodowego. Rocznie maksimum

tej składki wynosi tylko 2000 $. W 1987 r. osobom posiadającym plan

emerytalny w ramach drugiego filaru i wysokie dochody odebrano ten odpis. •W roku 1998 wprowadzono jednak nowy rodzaj indywidualnego konta,

nazywający się Roth IRA. Składki na to konto nie są wolne od podatku, za to

wszystkie przyszłe wypłaty emerytalne są od niego zwolnione.

Dziękujemy za uwagę