Embed Size (px)

Citation preview

4ème Année ISCAE

30ème Promotion ISCAE

Année universitaire : 2003-2004

Enseignant encadreur : M. BENTABET Etablissement Support : Banque Commerciale du Maroc : BCM

Préparé par : Mlle Ghizlane NAOURI

Option : Finances - Comptabilité.

- G2B -

Mémoire de fin d’études, pour l’obtention du diplôme du Cycle Normal de l’ISCAE, effectué sous

le thème :

Etude du risque des crédits bancaires.

1

Etude du risque des crédits bancaires.

2

A ma mère, mon père, Mon frère et, Mes sœurs.

Etude du risque des crédits bancaires.

3

REMERCIEMENTS

Aucun travail n’est véritablement individuel

Pour autant qu’il soit la somme d’une expérience ou d’un essai de réflexion, les aides ou

influences extérieures se sauraient être méconnues, encore moins, reniées.

Tout d’abord, je tiens à exprimer ma gratitude à M. BOUAB, à M. BENSLIMANE et à Mlle

MRINI qui m’ont encadré tout au long de mon stage et en ont fait une expérience

enrichissante. Je tiens, aussi, à remercier M. BENTABET pour sa collaboration et ses

précieux conseils.

Mes remerciements vont également à tous ceux qui ont accepté de répondre à mes questions

et à satisfaire ma curiosité de la manière la plus efficace possible et surtout Mme ELOUALI.

Enfin, à toutes les personnes ayant contribué, de près ou de loin, à la réalisation de ce

mémoire, qu’elles trouvent ici l’expression de ma reconnaissance et de mes sincères

remerciements.

Etude du risque des crédits bancaires.

4

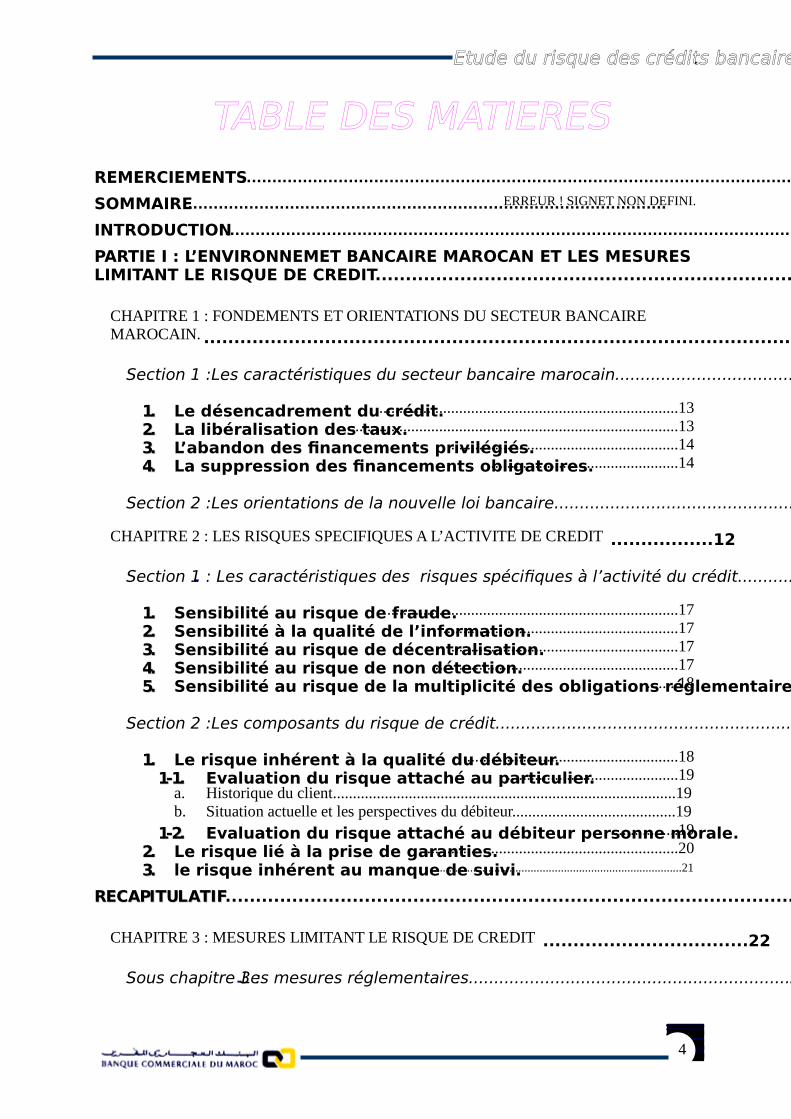

TABLE DES MATIERES

REMERCIEMENTS.....................................................................................................................................3

SOMMAIRE..............................................................................................ERREUR ! SIGNET NON DEFINI.

INTRODUCTION..........................................................................................................................................8

PARTIE I : L’ENVIRONNEMET BANCAIRE MAROCAN ET LES MESURES LIMITANT LE RISQUE DE CREDIT...............................................................................11

CHAPITRE 1 : FONDEMENTS ET ORIENTATIONS DU SECTEUR BANCAIRE MAROCAIN. .......................................................................................................................11

Section 1 :Les caractéristiques du secteur bancaire marocain.......................................13

11.. Le désencadrement du crédit............................................................................13

22.. La libéralisation des taux...................................................................................13

33.. L’abandon des financements privilégiés..........................................................14

44.. La suppression des financements obligatoires.................................................14

Section 2 :Les orientations de la nouvelle loi bancaire...................................................14

CHAPITRE 2 : LES RISQUES SPECIFIQUES A L’ACTIVITE DE CREDIT .................12

Section 1 : Les caractéristiques des risques spécifiques à l’activité du crédit...............17

11.. Sensibilité au risque de fraude..........................................................................17

22.. Sensibilité à la qualité de l’information............................................................17

33.. Sensibilité au risque de décentralisation..........................................................17

44.. Sensibilité au risque de non détection..............................................................17

55.. Sensibilité au risque de la multiplicité des obligations réglementaires.........18

Section 2 :Les composants du risque de crédit................................................................18

11.. Le risque inhérent à la qualité du débiteur......................................................18

11--11.. Evaluation du risque attaché au particulier............................................19 a. Historique du client......................................................................................19 b. Situation actuelle et les perspectives du débiteur.........................................19

11--22.. Evaluation du risque attaché au débiteur personne morale..................19

22.. Le risque lié à la prise de garanties..................................................................20

33.. le risque inhérent au manque de suivi...................................................................................21

RREECCAAPPIITTUULLAATTIIFF.................................................................................................................22

CHAPITRE 3 : MESURES LIMITANT LE RISQUE DE CREDIT ..................................22

Sous chapitre 3 : Les mesures réglementaires...............................................................23

Etude du risque des crédits bancaires.

5

Section 1 :Le ratio COOKE ou coefficient de solvabilité...............................................25

11.. Modalités de calcul du ratio de solvabilité...................................................25

1.1 Analyse technique du numérateur : Les fonds propres nets......................26

1.2 Analyse technique du dénominateur : les risques pondérés.......................26 a. Les engagements figurant au bilan...............................................................27 b. Les engagements hors bilan ou les crédits par signature.............................29

22.. Analyse critique du ratio Cooke.......................................................................30

2.1 Au niveau des risques :....................................................................................30

2.2 Au niveau des pondérations :........................................................................30

Section 2 :Le coefficient de division des risques..............................................................32

11.. Caractéristiques..................................................................................................32

22.. Analyse critique des critères du coefficient de division des risques..............33

Section 3 :Les nouvelles règles de provisionnement des créances en souffrance............34

11.. Critères de classification des créances en souffrance......................................34 1.1. Tableau synoptique des critères de classification des créances..............34

1.2. Règles complémentaires applicables à l’ensemble des créances en souffrance................................................................................................................34

22.. Analyse critique des critères de classification des créances en souffrance...35

33.. Couverture et provisionnement des créances en souffrance..........................36

3.1 Les taux de provision.....................................................................................37 3.2 Modalités de constitution de provisionnement............................................37

3.3 Analyse critique des nouvelles règles de provisionnement.........................39

Section 4 :Les restructurations et les fonds de garantie..................................................40

11.. les règles de sauvegarde relatives aux établissements de crédit.....................41 1.1 L’obligation d’information............................................................................41

1.2 La mise en œuvre d’un plan de redressement.............................................41

1.3 L’appel au soutien des principaux actionnaires..........................................42

1.4 La désignation d’un administrateur provisoire...........................................42

1.5 Le fonds collectif de Garantie des Dépôts....................................................42

1.6 Le mécanisme collectif de soutien financier.................................................42

22.. La mise à niveau et la restructuration des entreprises...................................43

2.1 Le programme de mise à niveau...................................................................43 a. L’assistance à l’entreprise............................................................................43 b. La restructuration financière........................................................................43 c. Les mesures d’accompagnement..................................................................44

2.2 Le traitement des difficultés de l’entreprise................................................45 a. Les procédures de prévention. .............................................................................................45

RREECCAAPPIITTUULLAATTIIFF.......................................................................................................................................48

Sous chapitre 3 : Les mesures préventives adoptés par les banques marocaines : Le contrôle interne................................................................................................................48

Section 1 :Organisation interne de la fonction d’octroi des crédits................................51

Etude du risque des crédits bancaires.

6

11.. Définition des responsabilités............................................................................51

22.. Séparation des tâches.........................................................................................51

Section 2 :Le système d’information................................................................................52

11.. DDeess ddoossssiieerrss ddee qquuaalliittéé........................................................................................52

22.. UUnn ssyyssttèèmmee iinnffoorrmmaattiiqquuee aaddééqquuaatt.....................................................................53

Section 3 :LLee ssuuiivvii ddeess ccrrééaanncceess........................................................................................53

11.. LLee ssuuiivvii dduu rriissqquuee cclliieenntt......................................................................................53

22.. UUnnee ffoonnccttiioonn ccoonntteennttiieeuussee eeffffiiccaaccee.....................................................................54

Sous chapitre 3 : Appréciation de l’étude d’un certain nombre de dossier de crédits...54

Section 1 :Appréciation de la procédure interne de la banque........................................56

11.. RRaappppeell ddee llaa mméétthhooddoollooggiiee àà ssuuiivvrree ::................................................................56 a. L’étude faite par le crédit men respecte t’elle la procédure de contrôle interne de l’établissement ?..................................................................................................56 b. Vérification des garanties retenues (qui figurent dans le dossier des garanties) ………………………………………………………………………………...57 c. Vérification de l’autorisation du crédit :..........................................................58

22.. CCoonncclluussiioonnss ssuurr lleess ttrraavvaauuxx................................................................................60

Section 2 :Identification et reclassement des créances en souffrance :...........................60

Section 3 :Contrôle des ratios permettant de mesurer le taux de couverture des risques de contrepartie clientèle :................................................................................................61

RREECCAAPPIITTUULLAATTIIFF.......................................................................................................................................62

PARTIE II : PROPOSITION DE LA GESTION QUANTITATIVE DU RISQUE DE CREDIT BANCAIRE ET MODELISATION INFORMATIQUE...................................62

CHAPITRE 1 :LA GESTION QUANTITATIVE DU RISQUE DE CREDIT BANCAIRE ..ERREUR ! SIGNET

NON DEFINI.

Section 1 :Présentation de la méthode statistique d’évaluation du risque de crédit.......66

11.. PPrriinncciippaauuxx ppaarraammèèttrreess ddee ccaallccuull.. .....................................................................66 1.1 l’exposition au risque de crédit.....................................................................66

1.2 Les lois de probabilité....................................................................................67

1.3 Les problèmes d’estimation...........................................................................70

22.. Application au risque de crédit.........................................................................72

1.1 Mesure du risque de défaut...........................................................................72

1.2 Exposition au risque de crédit.......................................................................73 a. Profil temporaire d’exposition au risque......................................................73

Etude du risque des crédits bancaires.

7

b. Impact des garanties.....................................................................................73 c. Portefeuille de risques homogènes...............................................................74

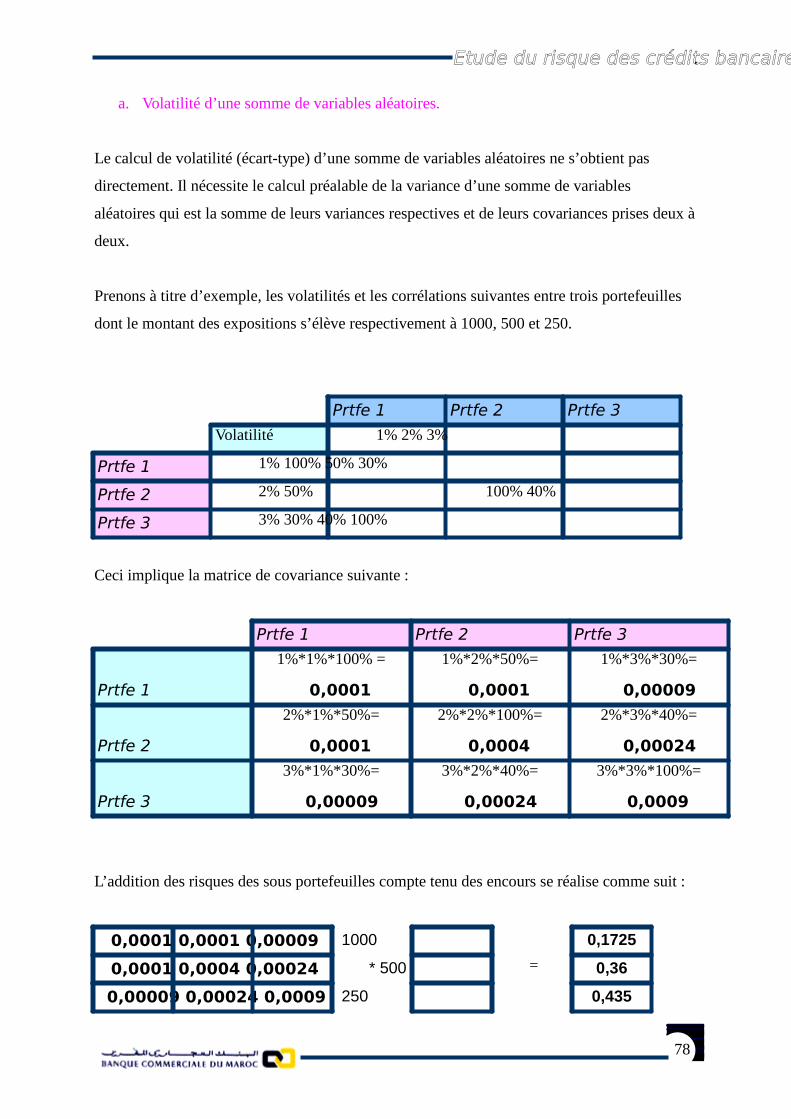

33.. Le risque de crédit d’un portefeuille diversifié...............................................74

3.1 Source de connaissance des corrélations.......................................................74

3.2 Mesure des corrélations.................................................................................75 a. Définition de la covariance..........................................................................75 b. Définition de coefficient de corrélation.......................................................76 c. Matrice de Variance-Covariance..................................................................77

3.3 Analyse quantitative des corrélations............................................................77 a. Volatilité d’une somme de variables aléatoires............................................78 b. Portefeuille et effet de diversification..........................................................79

Section2 :Apports de la gestion quantifiée du risque de crédit........................................81

11.. Impact au niveau du contrôle de gestion..........................................................81

1.1 Fonds propres normatifs...............................................................................81

1.2 Allocation des fonds propres.........................................................................82 a. Impact des corrélations.................................................................................82 b. Calcul d’allocation exacte............................................................................83 c. Coût du risque moyen..................................................................................83

22.. Impact au niveau comptable.............................................................................84

2.1 Comptabilisation du risque moyen : conditions et risques.........................85

2.2 Problème soulevé par la réalisation du risque.............................................87

CHAPITRE 2 : MODELISATION DE LA GESTION DU RISQUE DE CREDIT ...........89

Section 1:Hypothèses de base..........................................................................................91

11.. critères de déclassement des dossiers de crédit...............................................91

22.. Critères de provisionnement.............................................................................91

33.. Evaluation des garanties....................................................................................91

44.. Critères de la cotation des clients......................................................................92

55.. Critères concernant les conditions de crédit....................................................93

66.. Critères retenus pour l’évaluation du risque crédit........................................93

Section 2 :Utilisation du programme...............................................................................94

11.. Fichier client.......................................................................................................94 aa.. Sommaire.........................................................................................................94 bb.. Renseignements généraux................................................................................95 cc.. Situation financière de l’entreprise cliente.......................................................97 dd.. Cotation de l’entreprise cliente........................................................................98 ee.. Conditions et Tableau d’amortissement du crédit............................................99 ff.. Déclassement et provisionnement....................................................................99 gg.. Evaluation du risque de crédit..........................................................................99

22.. Portefeuille global.............................................................................................101 aa.. Liste des clients..............................................................................................101 bb.. Evaluation du risque.......................................................................................101

33.. Exemple d’utilisation.....................................................................................................................103

CONCLUSION.....................................................................................................................104

Etude du risque des crédits bancaires.

8

INTRODUCTION « On ne prête qu’aux riches »….

Cet adage notoire, quoique simpliste, résume parfaitement la notion du « crédit bancaire » en

mettant l’accent sur le « risque » ou l’absence du risque dont doit s’assurer tout « crédit man »

digne de ce nom.

Avant de nous engager plus loin, il est utile de s’interroger sur la notion même de banque. Si

l’on raisonne simplement, en se referant au texte de loi régissant ce domaine d’activité. La

banque est « un établissement de crédit recevant des dépôts de fonds du public en vue de les

placer sous forme de concours bancaires essentiellement ». Cette forme de création de

monnaie se traduit, inéluctablement, par une prise de risque de degré variable, principalement

due à la défaillance « probable » de l’emprunteur. Certes, l’établissement bancaire exerce de

nombreuses autres activités, mais la gravité et la complexité que représente le consentement

des crédits sont telles qu’il me paraît plus judicieux de mettre la lumière sur ce point précis

afin de bien le cerner et de ne pas nous disperser.

L’importance incontestable du risque de crédit ainsi identifié, et qui découle de l’importance

de l’activité de crédit tant par son poids économique que par la part qu’elle représente au

niveau de l’exploitation bancaire, me ramène inévitablement à la question suivante :

Les banques, piliers de l’économie mondiale et, à plus fortes raisons, de l’économie

nationale, disposent-elles des procédures fiables et efficaces leur permettant de bien

cerner ce risque et, si possible de le réduire ?

En d’autres termes, il devient impératif de s’interroger sur les limites des méthodes de

contrôle et de gestion du risque de crédit telles qu’elles sont utilisées actuellement par

nos banques.

Résoudre cette problématique devient d’autant plus nécessaire que les banques marocaines

selon l’agence « Standard and Poor’s¹ », font preuve d’un niveau de risque élevé . En effet,

l’étude menée par celle-ci démontre de la faible qualité des actifs bancaires ainsi que du ratio

des crédits douteux bruts par rapport au total de l’encours.

Cette situation, favorisée par l’environnement instable dans lequel baignent nos banques : la

libéralisation de la politique monétaire, le désencadrement du crédit, la déréglementation des

Etude du risque des crédits bancaires.

9

taux…. ainsi que la concurrence de plus en plus rude à laquelle se livrent ces établissements,

risque d’encourager le développement de politiques de crédit peu soucieuses d’une rentabilité

à long terme.

La maîtrise d’un tel instrument est par conséquent, impérative. La mise en place d’un système

de suivi et de contrôle ainsi que la prise de garanties adéquates peuvent y pourvoir.

D’autre part, la comptabilité doit servir de garde fou. En ce sens qu’elle doit permettre de

« voir venir le contentieux » et jouer un rôle d’alerte des organes de direction compétents,

notamment la division « risque » au sein de la banque.

La constitution de provisions, de manière rigoureuse, apparaît dès lors, comme indispensable.

Les provisions permettent, en effet, de faire face à la défaillance de l’emprunteur qui ne peut

plus honorer sa dette. D’où la nécessité d’une politique de provisionnement parfaitement

maîtrisée.

A cet égard, la seule application des critères définis par « bank Al Maghrib » ne suffit pas. La

logique même de la constitution des provisions doit être remodelée de sorte à limiter le risque

de crédit et à donner une image plus fidèle de la situation financière de la banque. A noter que

certains établissements de crédit tentent de « camoufler » l’état de leurs impayées en réduisant

leurs créances en souffrances et par suite leurs provisions, et ce afin d’accroître leur résultat et

donner, ainsi, l’image d’une organisation saine et rentable.

Cette pratique, ainsi que celle qui consiste à provisionner le risque de crédit postérieurement à

sa réalisation, peut conduire à une sous-estimation du risque de crédit.

Ayant parfaitement compris l’ampleur de l’enjeu économique et financier que représente la

gestion du risque de crédit et du contentieux, plusieurs pays ont adopté une nouvelle approche

de la politique de provisionnement. Approche plus « anticipative » qui cherche, non pas à

constater mais, à « devancer » le risque en s’armant contre toute éventualité d’insolvabilité de

l’emprunteur.

Selon cette démarche, la constitution des provisions commence dès lors que le crédit est

octroyé sans attendre la matérialisation du risque de crédit par des impayés.

La difficulté qui se pose alors est celle de l’évaluation de la provision. C’est à cette

problématique que j’essaierai de répondre à travers le présent mémoire en proposant une

méthodologie pragmatique de l’évaluation du risque de crédit, basée sur des fondements

statistiques.

Etude du risque des crédits bancaires.

10

En effet, parler du risque q’engendre « la probabilité » de défaillance d’un emprunteur nous

ramène invariablement, à parler de « modèles statistiques » d’évaluation et de gestion de ce

risque.

Par ailleurs, la complexité que revêt tout le processus de gestion des créances, depuis l’étude

et l’acceptation des demandes de crédits jusqu’à leur dénouement ou déclassement éventuel,

rend cette tâche lourde en terme de temps et d’argent. En effet, celle-ci s’effectue, parfois de

façon manuelle ce qui, de plus, augmente les risques d’erreurs.

Dès lors, la mise en place d’un programme informatisé qui, non seulement, prendrait en

charge une partie de la gestion des dossiers de crédits, mais aussi, fournirai une information

fiable en temps record, s’impose.

La structure du présent mémoire s’impose, par conséquent, d’elle-même. Celle-ci s’articulera

autour de deux parties majeures. La première aura pour objet une description brève des

évolutions qu’a connu le secteur bancaire marocain avant de s’attarder sur les risques

spécifiques à l’activité de crédit ainsi que les procédures de contrôle interne des opérations

liées à celle-ci.

La seconde partie, quant à elle, mettre l’accent sur le modèle « statistique » de gestion

quantitative du risque de crédit et ses impacts tant au niveau comptable qu’au niveau du

contrôle de gestion.

A noter, dans un souci d’honnêteté culturelle et du respect des droits d’auteur, que ce modèle

a été développé par AFGES1 et a déjà été traité au niveau d’une thèse d’expertise comptable.

Mon apport, quant à lui, prendra la forme de l’ébauche d’un « programme » développé sur

Excel et destinée à suivre, à gérer et à contrôler les opérations d’octroi de crédit et de

provisionnement suivant la réglementation en vigueur.

Veuillez comprendre, toutefois, que cette modeste contribution n’a pas la prétention d’être

exhaustive, en ce sens que le dit programme informatique ne tient compte que des hypothèses

les plus simples et qu’il ne s’agit donc, que d’un essai de modélisation.

Par conséquent, je sollicite l’indulgence du lecteur sur les imperfections qu’il peut y relever

sachant que tout travail est perfectible.

1 Il s’agit d’une société de formation bancaire dont l’intégralité et la spécificité des séminaires couvrent les aspects de la comptabilité, du contrôle de gestion, de l’audit de l’organisation et des systèmes d’information.

Etude du risque des crédits bancaires.

11

PARTIE I :

L’ENVIRONNEMET BANCAIRE MAROCAN ET LES MESURES LIMITANT LE RISQUE DE CREDIT

Etude du risque des crédits bancaires.

12

CCHHAAPPIITTRREE II ::

FONDEMENTS ET ORIENTATIONS DU SECTEUR

BANCAIRE MAROCAIN.

Section 1 : Les caractéristiques du secteur bancaire marocain. Section 2 : Les orientations de la nouvelle loi bancaire.

Etude du risque des crédits bancaires.

13

Section 1 :

Les caractéristiques du secteur bancaire marocain.

11.. Le désencadrement du crédit. Le désencadrement du crédit a pour objet « de doter le secteur monétaire et financier des

moyens devant lui permettre de contribuer plus efficacement à la croissance, en assurant aux

opérateurs économiques les services financiers dont ils ont besoin et ce, au coût du marché ».

22.. La libéralisation des taux. Elle a été enclenchée progressivement en touchant d’abord les taux d’intérêts créditeurs avant

d’être étendue aux taux d’intérêts débiteurs appliqués, respectivement, aux crédits à moyen et

long terme et aux crédits à court terme.

Mais l’intervention de BAM dans la diminution et dans le calcul des taux de référence (TRM 2

puis TBB 3) rendait peu crédible la libéralisation des taux et l’introduction, à ce niveau d’une

politique de marché et ce, d’autant que les taux plafonds continuaient à être administrés, que

les crédits privilégiés bénéficiaient toujours de taux faibles et que les marges laissées aux

banques ne leur permettent pas de différencier sensiblement les risques peu élevés et les

risques forts.

La nécessité de libéraliser davantage encore sa politique en privilégiant les mécanismes de

marché, a incité BAM à supprimer les taux plafonds ainsi que les taux assortissant les crédits

favorisés et à instaurer, une véritable liberté dans la détermination des taux entre les

établissements bancaires et leur clientèle.

Les banques sont toutefois tenues de faire connaître les taux de référence bancaire (TRB)

qu’elles appliquent en les affichant dans leurs guichets comme en les faisant ressortir dans les

opérations de crédit qu’elles réalisent.

2 Taux de référence mensuel. 3 Taux de base bancaire.

Etude du risque des crédits bancaires.

14

Ces taux de références peuvent être assimilés aux « prime rates » car ils sont offerts par les

banques à leurs meilleurs clients. Ils incluent une marge faible qui est en rapport avec le

risque encouru avec cette clientèle.

33.. l’abandon des financements privilégiés. Les financements privilégiés ont été peu à peu abandonnés pour les raisons suivantes :

- le désencadrement intervenu en janvier 1991, a annulé la forte attraction que ces

financements exerçaient sur les établissements bancaires durant l’encadrement

puisqu’ils pouvaient être accordés sans limitations ou contingentements ;

- L’annulation en juin 1995, des possibilités de réescompte automatiques et à taux

privilégiés qu’ils conféraient a également contribué à une désaffection des banques à

leur égard ;

- Enfin, les taux faibles dont ils étaient encore assortis après la libéralisation et dont les

niveaux pouvaient difficilement être augmentés ou alignés à ceux des autres crédits

ont, davantage encore, diminué l’intérêt que ces financements suscitaient chez les

établissements bancaires.

Notons qu’en dépit de ces évolutions, les autorités monétaires ont toujours souhaité que les

banques puissent continuer à accorder une attention particulière à ces secteurs prioritaires.

44.. la suppression des financements obligatoires.

A l’instar des mesures incitatives concernant l’exportation et l’investissement, les mesures

contraignantes relatives au financement de l’agriculture et du logement ont été supprimées

dans leur quasi-totalité.

Section 2 :

Les orientations de la nouvelle loi bancaire. La nouvelle loi bancaire de 1993 a pour objet :

Etude du risque des crédits bancaires.

15

- « d’unifier le dispositif juridique applicable à l’ensemble des établissements bancaires

et financiers ;

- d’élargir le cadre de la concertation entre les autorités monétaires et la profession,

- et de renforcer la protection des déposants et des emprunteurs ».

En effet, l’un des principaux objectifs de la loi bancaire de 1993 est l’introduction d’une

concurrence égale entre les différents établissements de crédit par l’unification du cadre

juridique auquel ils sont soumis.

Cette notion d’unification se retrouve dans la définition de la banque universelle et dans le

mode de réglementation, d’agrément, de contrôle et de surveillance qui marque le souci du

législateur de faire progressivement disparaître les distorsions de concurrence existant entre

établissements.

Par ailleurs, la loi bancaire de 1993 a prévu une nouvelle approche dans les relations des

établissements de crédit avec leur clients, déposants et emprunteurs, en renforçant les droits et

la protection de ces derniers et en mettant, en place des moyens de contrôle adéquats, ainsi

qu’un régime de sanctions profondément réaménagé.

Etude du risque des crédits bancaires.

16

CCHHAAPPIITTRREE IIII ::

LES RISQUES SPECIFIQUES A L’ACTIVITE DE

CREDIT.

Section 1 : Les caractéristiques des risques spécifiques à l’activité du crédit.

Section 2 : Les composants du risque de crédit.

Etude du risque des crédits bancaires.

17

Section 1 :

Les caractéristiques des risques spécifiques à l’activité du crédit. Les risques sont au cœur de la création de valeur dans les banques. En effet, ces dernières

présentent des spécificités qui permettent, en général, de les distinguer des autres entreprises

commerciales.

11.. Sensibilité au risque de fraude. Les banques ont la garde d’un volume considérable d’instruments monétaires, notamment

d’argent liquide ou d’instruments négociables dont elles doivent assurer la garde. Ceci

s’applique tant à la conservation qu’au transfert d’instruments monétaires, ce qui les rend

vulnérables aux malversations et aux fraudes, les banques ont donc l’obligation de mettre en

place des procédures formelles, de bien définir le pouvoir discrétionnaire accordé à chaque

employé et d’établir des systèmes de contrôle interne rigoureux.

22.. Sensibilité à la qualité de l’information.

Les banques réalisent un volume considérable de transactions très diverses, tant en valeur

qu’en quantité d’opérations. Pour y faire face, elles sont tenues de mettre en place des

systèmes comptables et de contrôle interne complexes et recourent de façon importante au

traitement informatisé des données.

33.. Sensibilité au risque de décentralisation.

Les banques disposent en général d’un vaste réseau de succursales et d’agences dispersées

géographiques. Cette structure implique une plus grande décentralisation de l’autorité et la

dispersion des fonctions comptables et de contrôle, ce qui pose des problèmes pour maintenir

l’homogénéité des procédures et des systèmes comptables, notamment lorsque le réseau des

succursales s’étend au-delà des frontières nationales.

44.. Sensibilité au risque de non détection. Les banques souscrivent des engagements importants sans transfert de fonds. Ces opérations

de « hors bilan » ne font pas toujours l’objet de suivi comptable rigoureux et leur absence

d’enregistrement peut être difficile à détecter.

Etude du risque des crédits bancaires.

18

55.. Sensibilité au risque de la multiplicité des obligations réglementaires. Les banques font l’objet d’une réglementation particulière et les obligations réglementaires

ont souvent une incidence sur les principes comptables généralement reconnus et les pratiques

du secteur.

L’ensemble de ces éléments impose aux banques la gestion des divers risques auxquels elles

sont exposées et en particulier le risque de crédit qui est le risque traditionnel de cette activité

et dont la gestion est incontournable.

Section 2 :

Les composants du risque de crédit.

Le risque de crédit consiste en la défaillance possible d’emprunteurs dans le remboursement

des crédits. Ce risque est assimilé aussi au risque de contrepartie du fait qu’il trouve son

origine chez le débiteur. Toutefois, le risque de contrepartie englobe outre la défaillance des

clients, la défaillance des autres tiers (institutions financières, créances rattachées à des

filiales…)

Je développerai dans ce qui suit, les différents types de risques relatifs au crédit bancaire ainsi

que les modalités de leur appréciation. Il s’agit notamment des risques suivants :

- Le risque inhérent à la qualité du débiteur ;

- Le risque lié à la prise des garanties ;

- Et le risque inhérent au manque de suivi.

11.. Le risque inhérent à la qualité du débiteur.

Il s’agit du principal risque encouru par les banques.

Avant les différentes réformes qu’à subi l’environnement bancaire et qui soumet les banques

à une concurrence féroce, la politique de distribution des crédits était très sélective en ce sens

que les demandes de prêt étaient examinées de manière très minutieuse afin de minimiser le

risque de prêter à un mauvais client.

Aujourd’hui, concurrence oblige, les banques se battent sur le marché des crédits afin de

minimiser le risque de refuser un bon client et de manquer, par suite, une opportunité fort

intéressante.

Etude du risque des crédits bancaires.

19

RISQUE GLOBAL

Cette mutation s’est accompagnée d’une prise de risque plus importante et a modifié

l’approche du client dans les banques. Ainsi, à la connaissance personnelle du client et à la

relation « prêteur-emprunteur » qui demeurent fondamentales, s’ajoutent des outils d’aide à

la décision que sont l’analyse financière (ratios, tableaux de flux), les crédits scoring. Certains

établissements, présents au niveau du Web, offrent même la possibilité de « simuler » l’étude

de leurs demandes de crédit.

De manière très synthétique, les approches retenues pour les particuliers et professionnels

sont les suivantes :

11--11.. Evaluation du risque attaché au particulier. La décision de prêter à un particulier résulte de deux convictions : l’une issue de la

connaissance de l’histoire bancaire du client, l’autre basée sur l’anticipation de son avenir.

a. Historique du client.

Historique des incidents au sein de la banque pour les anciens clients.

Analyse des opérations de trésorerie du client afin de déterminer la tendance du client à

épargner ou à consommer.

b. Situation actuelle et les perspectives du débiteur.

Age, état de santé, accord éventuel de la compagnie d’assurance ou de caution.

Revenus, profil de carrière, projets individuels (mobilité, carrière).

Situation familiale.

Situation patrimoniale (actif net), surface financière de son environnement.

Indicateurs d’endettement.

11--22.. Evaluation du risque attaché au débiteur personne morale. Il s’agit, à ce niveau, de déterminer un risque « Global ».

Risque lié à la structure financière de l’entreprise + Risque lié à l’environnement (marchés, clients)

+ Risque lié au facteur humain (dirigeants, concentration du savoir) + Risque lié à la politique générale de l’entreprise et à son organisation

+ Risque lié à la structure juridique de l’entreprise.

=

Etude du risque des crédits bancaires.

20

A noter qu’en ce qui concerne le risque lié à l’environnement, il s’agit non seulement

d’envisager les modifications éventuelles mais surtout de mesurer la capacité de réaction de

l’entreprise face à ce changement.

L’analyse du risque de crédit concernant la personne morale, doit toujours s’appuyer, d’une

part, sur la situation actuelle de l’entreprise, son passé (comptes annuels…) et d’autre part, sur

les éléments prévisionnels. Tout dossier de crédit digne de ce nom doit en effet regrouper un

plan de financement prévisionnel, un compte de résultat prévisionnel et une situation de

trésorerie prévisionnelle.

22.. Le risque lié à la prise de garanties. La qualité des garanties offertes ne constitue jamais le seul critère de décision, toutefois, le

recours à la prise de garanties est quasi-systématique pour certains crédits. Cet état de fait

résulte du rapport de force entre le prêteur et l’emprunteur et il nous fait oublier que la prise

de garanties n’a de sens véritable que :

Lorsque le banquier est en présence d’une opération particulière liant l’intervention à la

garantie (avances sur titres, avances sur marchandises).

Lorsque le banquier est en présence d’une entreprise dont l’activité implique des

engagements hors de proportion avec sa surface (négoce).

Lorsque le banquier estime que la capacité de remboursement de son client est hasardeuse.

Critères auxquels doit répondre la garantie

Type de garantie : sûreté réelle ou personnelle.

Le choix de la garantie doit toujours s’effectuer selon les caractéristiques du client.

Efficacité de la garantie : le banquier doit connaître et évaluer les droits procurés par

chaque garantie :

Sûretés conférant un droit de préférence et de suite (hypothèque).

Sûretés conférant un droit de rétention (gage).

Sûretés conférant un véritable droit de propriété (cession de créance).

Valeur de la garantie : le banquier doit s’assurer que la valeur du bien constituant la

garantie couvre le montant du crédit.

Etude du risque des crédits bancaires.

21

S’il s’agit d’une personne qui se porte garante de remboursement, il doit s’assurer de sa

solvabilité et de sa capacité à honorer son engagement.

Coût de la garantie : le banquier doit toujours rechercher la moins onéreuse possible pour

le client.

33.. le risque inhérent au manque de suivi. Cette démarche doit globalement satisfaire aux préoccupations suivantes :

Identification précoce des situations de risque.

Gestion anticipée de l’impayé.

Appréciation globale de la situation de l’emprunteur.

Forte conscience de l’impératif de recouvrement chez tous les intervenants.

Etude du risque des crédits bancaires.

22

RREECCAAPPIITTUULLAATTIIFF

Je peux conclure que la banque est par définition un organisme à risque.

En effet, dès qu’elle distribue un crédit, celle-ci prend le risque que l’emprunteur devienne insolvable.

L’enjeu que représente ce risque dans la gestion d’une banque, compte tenu des mutations

importantes qu’à connu notre système bancaire marocain ainsi que les changements qui empreignent

notre tissu économique (la déréglementation des taux de crédit, la baisse des marges d’intermédiation

des banques, la crise que connaissent certains secteurs économiques, etc.) fait qu’il est devenu

impératif de mettre en place des procédures efficaces de maîtrise du risque.

Ainsi, avant d’exposer le modèle quantitatif de la gestion du risque de crédit bancaire, j’analyserai,

dans le chapitre qui suit, les mesures réglementaires mises en place par BAM pour maîtriser

Et gérer le risque de crédit.

Etude du risque des crédits bancaires.

23

CCHHAAPPIITTRREE IIIIII ::

CHAPITRE III :

LES MESURES LIMITANT LE RISQUE DE CREDIT

Les mesures réglementaires.

Les mesures préventives adoptés par les banques.

marocaines : Le contrôle interne.

Etude du risque des crédits bancaires.

24

Sous chapitre 3 :

Etude des mesures réglementaires.

Section 1 : Le ratio COOKE ou coefficient de solvabilité. Section 2 : Le coefficient de division des risques.

Section 3 : Les nouvelles règles de provisionnement des créances en souffrance.

Section 4 : Les restructurations et les fonds de garantie.

Etude du risque des crédits bancaires.

25

L’importance de la maîtrise de la distribution des crédits, « poumon » de l’économie, est une

évidence qui s’impose à tous. Conscients de l’ampleur de cet état des faits, les pouvoirs

publics se sont penchés sur la réglementation de cette activité afin de cerner le risque qui en

découle.

L’instauration des mécanismes de marché, l’abandon du contrôle direct des engagements

bancaires se sont traduits par un renforcement des règles prudentielles limitant les risques liés

au crédit et l’aménagement de possibilités de restructuration aussi bien pour les

établissements de crédit que pour les entreprises.

Parmi les mesures limitant les risques liés au crédit, il y a lieu de distinguer :

Le ratio COOKE ou coefficient de solvabilité ;

Le coefficient de division des risques ;

Les nouvelles règles de provisionnement des créances en souffrance ;

Les restructurations et les fonds de garantie.

Section 1 :

Le ratio COOKE ou coefficient de solvabilité.

Il est important de signaler que le coefficient de solvabilité marocain s’inspire largement des

définitions et des modalités d’application prévues par l’Accord de Bâle de juillet 1988 sur le

ratio COOKE.

Les banques marocaines avaient été informées, lors de la 57 ème session du Comité du Crédit et

du Marché Financier tenu à Rabat le 1 er décembre 1990, de l’institution du ratio Cooke à

compter du 1 er janvier 1993 avec l’obligation de couvrir, à cette date, l’ensemble des risques

bancaires par les fonds propres et ce, jusqu’à hauteur d’un minimum de 8%.

11.. Modalités de calcul du ratio de solvabilité. Au Maroc, le ratio de solvabilité s’applique à tous les établissements de crédit. Sa formule est

celle du ratio Cooke.

Ce coefficient est défini par BAM comme étant un rapport minimum, fixé à 8%, devant être

respecté, en permanence, par les établissements de crédit entre d’une part, les éléments de leur

Etude du risque des crédits bancaires.

26

actif et leurs engagements par signature, affectés d’un taux de pondération en fonction de leur

degré de risque (risques pondérés). Sa formule est donc établie comme suit :

1.1 Analyse technique du numérateur : Les fonds propres nets.

L’article 1 de la circulaire de BAM relative au coefficient minimum de solvabilité a défini les

fonds propres du numérateur comme étant constitués du total formé par :

1.2 Analyse technique du dénominateur : les risques pondérés.

Le dénominateur du ratio de solvabilité (ou ratio Cooke) vise à mesurer essentiellement le

risque de crédit, c'est-à-dire le risque d’une défaillance de la contrepartie et subsidiairement le

rsique-pays. Il ne prend pas en compte d’autres catégories de risques tels les risques de

placement, de taux d’intérêts, de taux de change et les risques de concentration.

Les emplois bancaires y sont subdivisés en deux catégories :

- Les actifs figurant au bilan.

RATIO DE SOLVABILITE

RISQUES PONDERES =

FONDSPROPRES>=8%

FONDS PROPRES.

Capital social + Réserves + Report à nouveau créditeur. + Provisions ayant supporté l’impôt + Provisions pour risques généraux + Provisions pour construction ou acquisition de logements destinés au personnel - La part non libéré du capital social - Pertes de l’exercice - du report à nouveau débiteur - Frai d’établissements nets des amortissements - Immobilisations incorporelles nettes des amortissements et des provisions pour dépréciation – Titres de placement, de participation et de filiales détenus dans le capital des autres établissements de crédit marocains ou étrangers, ou des institutions bancaires étrangères, nets des provisions pour dépréciation - Dotations aux filiales, succursales et agences bancaires à l’étranger, nettes des provisions pour dépréciation.

Etude du risque des crédits bancaires.

27

- Les engagements hors bilan ou crédits par signature.

a. Les engagements figurant au bilan.

Ces engagements sont pondérés en fonction de 3 critères :

- la nature du débiteur : Etats, banques, organismes financiers spécialisés et entreprises ;

- la localisation du risque suivant l’appartenance ou non du débiteur à un pays de

l’O.C.D.E.

- et la durée des crédits selon que leur échéance résiduelle excède ou n’excède pas 12

mois.

Au bilan, les risques pondérés sont calculés selon la formule suivante :

ENGAGEMENTS QUOTITE DE CONTREPARTIE = RISQUE PONDERE Au Maroc, 4 coefficients de pondération ont été retenus :

Risques pondérés à 0% :

Pour les montants garantis seulement :

Créances garanties par l’Etat ;

Engagements garantis par la caisse centrale de garantie ;

Crédits garantis par des fonds marocains ;

Engagements bordés par un nantissement de titres émis ou garantis par l’Etat ;

Crédits garantis par des dépôts en espèces ;

Engagements provisionnés (pour le montant des provisions) ;

Crédits garantis par un nantissement de comptes à terme, des bons de caisse ou de

certificats de dépôts émis par l’établissement bancaire concerné.

Risques pondérés à 20%

Créances (avoirs et prêts) sur les autres établissements de crédit marocains ;

Créances sur les banques installées dans les pays de la zone A 4 ;

4 Pays de l’OCDE ou pays membre de l’OCDE et qui ont conclu des accords spéciaux de prêts avec le FMI dans le cadre d’accords généraux d’emprunts à savoir, l’Arabie Saoudite.

Etude du risque des crédits bancaires.

28

Créances inférieures à 12 mois sur les banques installées dans les pays de la zone B 5 ;

Crédits consentis à la clientèle garantis par les autres établissements bancaires, ou par

nantissement de bons de caisse ou de certificats de dépôts émis par ceux-ci ;

Crédits alloués à la clientèle, garantis par les organismes marocains d’assurance à

l’exportation ;

Concours octroyés à la clientèle garantis par les banques installées dans les pays de la

zone A ;

Crédits inférieurs à 12 mois consentis à la clientèle et garantis par les banques installées

dans les pays de la zone B ;

Crédits alloués à la clientèle, garantis par les banques multilatérales de développement

ainsi que par les organismes assimilés ou par nantissement de titres émis par ces

institutions.

Risques pondérés à 50%

Crédits hypothécaires par un bien immobilier à usage de logement ;

Crédit bail immobilier.

Risques pondérés à 100%

Crédits distribués à la clientèle ;

Créances supérieures à 12 mois consentis aux banques installées dans les pays de la

zone B ;

Crédits bail mobiliers ;

Immobilisations corporelles (nettes des amortissements) ;

Titres de placement et de participation nets de provisions pour dépréciation autres

que :

Les titres de dotations déduites des fonds propres ;

Les titres émis ou garantis par l’Etat (bons du trésor entre autres) ;

Excédent des valeurs à l’encaissement sur le total de l’exigible près encaissement et

remises de chèques à crédit immédiat ;

Comptes d’ordre et de liaison ainsi que « les autres sommes dues par les tiers ».

5 Pays n’appartenant pas à la zone A.

Etude du risque des crédits bancaires.

29

ENGAGEMENTS QUOTITE DE RISQUE

= HORS BILAN DONNEE PONDERE

b. Les engagements hors bilan ou les crédits par signature Les risques pondérés en hors bilan sont obtenus par la formule suivante :

Quotité de 0%

Identique à celle des engagements figurant au bilan (voir ci-dessus).

Quotité de 4%

Ouverture de crédits documentaires import en faveur des autres établissements bancaires,

lorsque les marchandises correspondantes servent de garantie.

Quotité de 20 %

Crédits documentaires export confirmés en faveur des banques installées hors du

Maroc.

Autres engagements par signature en en faveur des autres établissements bancaires

marocains ;

Autres engagements par signature en faveur des banques installées dans la zone A ;

Autres engagements par signature dont l’échéance n’excède pas 12 mois émis en

faveur des banques installées dans la zone B ;

Crédits documentaires import en faveur de la clientèle, nets de provisions versées par

celle-ci, lorsque les marchandises correspondantes servent de garantie ;

Engagements par signature en faveur de la clientèle garantis par les banques et

établissements habilités à délivrer des garanties par signature ;

Engagements par signature en faveur de la clientèle garantis par les banques installées

dans la zone A ;

Etude du risque des crédits bancaires.

30

Engagements par signature en faveur de la clientèle dont l’échéance n’excède pas 12

mois, garantis par les banques de la zone B ;

Engagements par signature en faveur de la clientèle garantis par les banques

multilatérales de développement ainsi que les organismes assimilées.

Quotité de 50 %

Cautions de marchés publics en faveur de la clientèle (nettes de provisions constituées

par celle-ci ;

Cautions en faveur de la clientèle données en garantie du paiement des droits et taxes

de douane.

Quotité de 100%

Autres engagements par signature en faveur de la clientèle (nets de provisions)

Engagements par signature supérieurs à 12 mois en faveur des banques de la zone B.

22.. Analyse critique du ratio Cooke.

2.1 Au niveau des risques :

Le ratio Cooke ne prend pas en considération d’autres types de risque comme le risque

de taux, de change, d’illiquidité, de placement des titres, etc.)

L’érosion des marges d’une part, et la recherche d’une meilleure rémunération des

fonds propres (dont l’augmentation conditionne aujourd’hui celle des actifs bancaires)

d’autre part, peuvent amener paradoxalement les banques à prendre des risques élevés

car mieux rétribués.

2.2 Au niveau des pondérations : Les pondérations des différents actifs étant étroitement liées à la mesure du risque de

contrepartie s’y rapportant, elles devaient faire l’objet d’une meilleure modulation.

Plusieurs remarques peuvent être formulées à cet égard :

Etude du risque des crédits bancaires.

31

Le critère discriminant les pays selon leur appartenance à l’O.C.D.E ou non,

défavorise nettement les Etats hors OCDE (les flux financiers d’une échéance

supérieure à 1 an vers ces pays étant pondérés à 100% contre seulement 20% pour les

pays de l’OCDE.

Le système de pondération retenu est plus favorable pour les créances sur les Etats de

l’OCDE et sur le secteur public que pour les investissements productifs du secteur

privé.

Il avantage, par ailleurs, les banques (mêmes les plus petites) sur les entreprises (y

compris les multinationales). Au sein de ces dernières, il ne fait aucune distinction

entre les entreprises fragiles et celles qui sont plus solides ni entre les PME et les

grandes entreprises.

Les pondérations peuvent enfin contribuer à une diminution des crédits bancaires dont

notamment les crédits d’investissement productifs.

Etude du risque des crédits bancaires.

32

Section 2 :

Le coefficient de division des risques.

J’étudierai le coefficient de division des risques applicables aux établissements de crédit

marocains en faisant ressortir ses caractéristiques ainsi que les pondérations y afférentes.

J’analyserai parallèlement ses critères et les quotités qui s’y rattachent par comparaison à

ceux adoptés par les pays de l’U. E.

11.. Caractéristiques.

Le coefficient maximum de division des risques est défini comme étant le rapport maximum

de 10% que les établissements de crédit doivent respecter, en permanence, entre d’une part le

total des risques encourus sur un même bénéficiaire et d’autre part leurs fonds propres nets.

Les risques englobent :

Les crédits de toute nature et de toute durée ;

Les crédits-bails et autres locations avec option d’achat ;

Les titres de placement, de participation et emplois assimilés, émis par le bénéficiaire 6

et souscrits par l’établissement de crédit concerné ainsi que les instruments assimilés.

Sont exclus de ces risques, ceux encourus sur :

L’Etat ;

Les autres établissements bancaires ;

Les organismes financiers spécialisés ;

Les organismes coopératifs agricoles.

6 Par bénéficiaire, il faut entendre :

- toute personne physique ou morale. - L’ensemble des personnes physiques ou morales ayant entre elles des liens juridiques ou financiers qui

en font un groupe d’intérêts.

Etude du risque des crédits bancaires.

33

22.. Analyse critique des critères du coefficient de division des risques.

Le taux du coefficient de division des risques qui conditionne, pour une banque, le montant

des crédits distribués aux grandes entreprises ou aux groupes de sociétés est plus contraignant

pour les établissements bancaires nationaux que pour les établissements de crédit installés à

l’étranger, son taux de 10% étant de loin inférieur à ceux pratiqués actuellement à l’extérieur

comme en Tunisie (40%).

Le taux de ce coefficient, au Maroc, demeure très restrictif même par rapport aux dispositions

prises par l’UE.

Le taux en vigueur au Maroc, de 10%, crée donc des distorsions de concurrence entre les

banques marocaines et étrangères et ce, d’autant plus que les entreprises nationales ont été

autorisées à rechercher librement des financements à l’étranger.

Par ailleurs, la circulaire de BAM sur le coefficient de division des risques, n’a pas prévu de

dispositions particulières pour les établissements bancaires dont les fonds propres sont de

montants faibles et qui sont, en fait les plus affectés par les nouveaux coefficients (de division

de risque et de solvabilité), parce que limitant énormément leurs possibilités de financement.

Enfin, le resserrement des critères du coefficient de division des risques pourrait engendrer

des remaniements au niveau des financements des entreprises de grande taille ou appartenant

à un même groupe par des réaménagements des pourcentages de financement dans les

consortiums bancaires, ou ente les banques, en concédant une plus grande place aux

établissements dont les fonds propres sont importants.

Pour toutes les raisons invoquées ci-après, une révision à la hausse du coefficient de division

des risques, au Maroc, paraît nécessaire.

Etude du risque des crédits bancaires.

34

Section 3 :

Les nouvelles règles de provisionnement des créances en souffrance.

Dans le but d’éviter, pour le système bancaire et les déposants, l’insécurité liée aux

conséquences pouvant résulter des crédits impayés, BAM avait mis en place, en 1993, de

nouvelles règles de provisionnement.

Ces nouvelles règles, beaucoup plus contraignantes que celles qui existaient déjà intègrent

dans les différents critères retenus, un suivi plus rigoureux des engagements et des dossiers de

crédit et classent les créances en souffrances en 3 catégories, selon le degré des risques

impayés.

J’étudierai ces nouvelles mesures selon les critères de classification et de provisionnement

déterminés par BAM.

11.. Critères de classification des créances en souffrance.

Les créances en souffrance sont classées selon le degré de perte pouvant être enregistré sur les

crédits bancaires ou l’élévation anormale du risque s’y rapportant. Elles sont réparties en trois

catégories.

1.1. Tableau synoptique des critères de classification des créances (voir

annexe N°1).

1.2. Règles complémentaires applicables à l’ensemble des créances en

souffrance.

La circulaire de BAM du 6 décembre 1995 stipule à cet égard que :

« L’ensemble des crédits par décaissements et /ou par signature consentis à un même client

doit être classé » :

o Dans l’une des catégories susvisées, lorsque le montant des créances en souffrance

enregistrées dans cette catégorie représente 50% du total.

Etude du risque des crédits bancaires.

35

o Dans la catégorie réservée au risque de perte le plus élevé, lorsque la somme des

créances en souffrance comptabilisées dans les différentes catégories atteint 50% du

total.

Elle précise, par ailleurs, que les critères retenus (repris dans le tableau synoptique )

constituent des normes minimales et que les créances répondant à l’un de ces critères doivent

être classées dans la catégorie concernée, quelles que soient les garanties dont elles peuvent

être assorties.

Les « agios réservés », qui sont décomptés sur les créances en souffrance, ne peuvent être

comptabilisés dans les produits que lorsqu’ils sont effectivement encaissés.

22.. Analyse critique des critères de classification des créances en souffrance.

Les nouveaux critères d’appréciation qui prennent en considération l’absence, chez la banque,

des documents comptables des clients ou encore, l’équilibre ou non des structures financières

de leurs affaires, auront des effets positifs tant au niveau des entreprises, en les rendant plus

soucieuses au renforcement de leur situation financière, qu’au niveau des banques, par un

suivi et une gestion plus rigoureuse de leurs risques.

Certains critères peuvent paraître cependant excessifs pour les entreprises comme la règle

imposant aux banques de classer tous les crédits d’un client dans l’une des 3 catégories pour

peu que le montant des créances en souffrance soit égal ou supérieur à 50% du total des

concours dont il bénéficie. Cela est surtout vrai pour les impayés escompte qui sont dus à la

défaillance de tierces personnes (les tirés des effets de commerce ou clients des entreprises

concernées) et qui peuvent ne pas être remboursés dans les 3 ou 4 mois suivant l’échéance des

effets, notamment en période de campagne ou en période de resserrement de la trésorerie.

Dans ces circonstances particulières le recouvrement, par l’entreprise, peut s’avérer difficile et

conduire au provisionnement de l’ensemble de ces crédits par la banque lorsque les impayés

escompte en question sont égaux ou supérieurs à 50% des crédits bancaires qui lui sont

accordés.

Etude du risque des crédits bancaires.

36

A cet égard, il serait souhaitable, à notre sens, que les délais prévus pour les impayés

escompte soient augmentés et/ou que le critère de 50% vu plus haut soit annulé ou révisé à

hausse.

Par ailleurs, une distorsion est relevée entre les critères de classification des crédits par

décaissements, non remboursés, utilisables en compte, et ceux amortissables selon un

échéancier : les premiers ne sont classés respectivement en créances pré-douteuses, douteuses

et compromises qu’après 4 mois, 6 mois et 9 mois maximum, suivant leur terme, alors que les

seconds sont classés directement en créances compromises lorsque 3 échéances seulement

sont impayées.

Enfin, plusieurs questions concernant les relations entre les banques et es entreprises e posent

dès que les encours d’un client deviennent classés en créances pré-douteuses :

Faut-il que la banque arrête ses financements au risque de gêner le

fonctionnement normal de l’entreprise concernée, d’aggraver la situation e celle-

ci et d’être tributaire d’un jugement défavorable pour rupture abusive de

crédit ?

Faut-il au contraire qu’elle maintienne ses concours au risque, cette fois ci, d’être

condamnée pour avoir conservé artificiellement des crédits à une entreprise qui

n’était pas viable ?

Les autorités monétaires n’ont pas voulu trancher sur ces cas délicats qui reposent aujourd’hui

sur le bon sens des banquiers.

33.. Couverture et provisionnement des créances en souffrance.

La couverture, par les provisions, des créances en souffrance est prévue par l’instruction de

BAM du 6 décembre 1995.

Nous examinerons ces règles de provisionnement en étudiant successivement :

Les taux de provisions qui ont été retenus ;

Les modalités relatives à leur constitution ;

Etude du risque des crédits bancaires.

37

Et ce, avant de conclure par une analyse critique s’y rapportant.

3.1 Les taux de provision.

Les montant prévus sont progressifs et sont répartis selon la nature des créances en

souffrance. Ainsi, celles-ci doivent donner lieu à la constitution de provisions égales à un

minimum de :

- 20% sur les créances pré-douteuses ;

- 50% sur les créances douteuses ;

- Et 100% sur les créances compromises.

3.2 Modalités de constitution de provisionnement.

La constitution des provisions sur les créances en souffrance est effectuée après déduction des

« agios réservés » ainsi que des garanties énoncées par l’instruction de BAM du 6 décembre

1995 reprises comme suit.

Les garanties déduites des créances en souffrance le sont selon les quotités suivantes,

précisées par BAM.

Quotité de 100%

Les garanties reçues de l’Etat et de la Caisse Centrale de Garantie ;

Le nantissement des titres émis ou garantis par l’Etat ;

Les dépôts de garanties (deposits) ;

Le nantissement de comptes à terme ou de bons de Caisse ou de certificats de dépôt émis

par l’établissement bancaire concerné ;

Les engagements par signature reçus des fonds et institutions marocains de garantie des

crédits dont la liste est arrêtée par BAM.

Etude du risque des crédits bancaires.

38

Quotité de 80%

Les engagements par signature reçus :

Des autres établissements bancaires marocains ;

Des sociétés de financement de crédits par signature ;

Des organismes marocains d’assurance à l’exportation ;

Des fonds et institutions marocains de garantie des crédits dont la liste est

arrêtée par BAM ;

Des banques installées dans les pays de la zone B lorsque l’échéance résiduelle

des crédits garantis n’excède pas 12 mois ;

Des banques multilatérales de développement et des organismes assimilés.

Le nantissement de bons de caisse et de certificats de dépôt émis par les autres

établissements bancaires ;

Le nantissement de titres émis pat les banques multilatérales de développement et les

organismes assimilés.

Quotité de 50%

Les hypothèques sur des biens immobiliers reçues en couverture de crédits autres que les

crédits à l’habitat (construction, acquisition et aménagements de logements).

Le nantissement des marchés publics.

Quotité de 35%

Les hypothèques sur des biens immobiliers reçues en couverture de crédits autres que les

crédits à l’habitat.

Il convient de signaler, par ailleurs, que les titres de placement et de participation et emplois

assimilés doivent donner lieu à la constitution de provisions à hauteur de l’écart constaté entre

leur coût historique et leur valeur à la date d’arrêté de l’exercice.

Etude du risque des crédits bancaires.

39

L’instruction de BAM, du 6 décembre 1995 précise, à cet effet, que la valeur à la date

d’arrêté de l’exercice des titres de placement et de participation et emplois assimilés est

égale :

Pour les titres côtés en Bourse à leur coût moyen du dernier mois.

Pour les actions ou les titres non côtés en Bourse respectivement à leur valeur

mathématique ou à leur valeur probable de négociation.

3.3 Analyse critique des nouvelles règles de provisionnement.

Les quotités venant en déduction des créances en souffrance comportent les mêmes lacunes

que celles que nous avons pu relever au niveau du ration de solvabilité, notamment en ce qui

concerne les entreprises du secteur public, les organismes coopératifs agricoles, les crédits par

signature et les créances sur/ou garanties par les administrations et les banques centrales.

La base des quotités retenues étant, par ailleurs, mesurée par rapport à la sécurité que

confèrent les différentes garanties prévues, la différenciation des quotités sur les hypothèques

reçues en couverture des crédits à l’habitat et en couverture des autres crédits, respectivement

de 50% et de 35% n’est pas justifiée.

La différenciation dans les quotités retenues entre le fonds de Garantie des Crédits Jeunes

Promoteurs et Jeunes entrepreneurs (favorisé avec une quotité de déduction de 100%) et les

autres Fonds garantissant les investissements des PME exportatrices ou les crédits pour le

développement des régions du Nord (moins avantagés avec une quotité de 80%) ne se justifie

pas. Un alignement des quotités prévues pour ces fonds à hauteur de 100% serait souhaitable

pour ne pas dire nécessaire.

Etude du risque des crédits bancaires.

40

Section 4 :

Les restructurations et les fonds de garantie.

La libéralisation et l’application de la politique de marché, en stimulant la concurrence au

niveau national comme à l’échelle mondiale, provoquent une baisse des prix recherchée par

les agents économiques mais pouvant entraîner des déséquilibres au sein des établissements et

des firmes fragiles.

Nous vivions aujourd’hui l’ère de la contraction des marges, de la diminution des charges et

de l’amélioration de la productivité avec toutes les conséquences que cela peut entraîner au

plan économique, financier et social.

Les établissements de crédit, longtemps protégés par l’encadrement et les mesures

administratives de fixation des taux ont été confrontés très rapidement à la compétition de

leurs concurrents nationaux et internationaux et au développement important de la

désintermédiation issue de l’émergence du marché boursier.

A cet égard, des mesures de sauvegarde et de protection des déposants ont été instaurées par

la loi bancaire de 1993.

Parallèlement, les entreprises commerciales et industrielles ont dû faire face à une

concurrence internationale très vive sur les différents marchés extérieurs comme sur le

marché national, engendrée par la libéralisation du commerce extérieur et la suppression des

protections à travers le démantèlement des barrières douanières.

L’accord de la zone de libre Echange signé avec l’Union Européenne en février 1996 leur

ménage une période de préparation de douze années au cours de laquelle elles doivent réussir

leur restructuration en vue de développer leurs capacités compétitives.

Pour les entreprises qui éprouvent des difficultés, le législateur a d’ores et déjà prévu, dans le

code de commerce d’août 1996, des mesures de repêchage applicables aux firmes qui sont

viables économiquement.

Etude du risque des crédits bancaires.

41

L’Etat est allé plus loin en étudiant avec les différents secteurs d’activité et l’Union

Européenne la mise en place d’un programme de mise à niveau des entreprises marocaines

opérationnel depuis 1998.

11.. les règles de sauvegarde relatives aux établissements de crédit.

Il y a d’abord les règles de bon sens qui ont incité différents établissements bancaires à se

rapprocher par fusion, absorptions ou associations afin de réaliser des économies d’échelle et

d’obtenir un effet multiplicateur des expertises variées des uns et des autres.

Le phénomène des concentrations des banques, devenu monial, est encouragé par les autorités

monétaires des différents pas, soucieuses d’avoir des institutions solides financièrement,

fortes technologiquement et de dimension internationale, plus à même de supporter les aléas

du marché tout en étant compétitive et rentable.

A côté des concentrations, issues généralement d’initiatives privées, qui ont permis de

résoudre les risques liés à des établissements bancaires en difficultés ou en pertes, la loi

bancaire de 1993 a prévu des règles de sauvegarde dont je synthétise ici les mesures

principales suivantes.

1.1 L’obligation d’information.

Celle-ci concerne aussi bien la publication des comptes semestriels et annuels des

établissements bancaires que toute anomalie ou événement grave survenant dans leur activité.

1.2 La mise en œuvre d’un plan de redressement.

Tout établissement en difficulté peut recevoir une injonction du Gouverneur de BAM en vue

d’établir un plan de redressement dans les 3 mois et lui soumettre les mesures envisagées pour

rétablir les équilibres touchés.

Etude du risque des crédits bancaires.

42

1.3 L’appel au soutien des principaux actionnaires.

Si les moyens financiers prévus dans le plan de redressement s’avèrent être insuffisants, le

Gouverneur de BAM peut mettre à contribution les actionnaires détenant 5% ou plus dans le

capital de l’établissement concerné, pour renflouer les possibilités financières de ce dernier.

1.4 La désignation d’un administrateur provisoire.

Cette démarche peut être entreprise à la demande des dirigeants ou à l’initiative du

Gouverneur de BAM lorsque la situation de l’établissement devient plus grave ou

compromise.

1.5 Le fonds collectif de Garantie des Dépôts.

Ce fonds permet aux établissements bancaires en difficulté d’obtenir des concours

remboursables sur la base des financements prévus dans leur plan de redressement.

Il confère également la possibilité aux déposants d’un établissement de crédit mis en

liquidation, d’être indemnisés jusqu’à hauteur de 50.000dhs au maximum par personne

(physique ou morale) et proportionnellement aux possibilités du fonds.

Le taux de contribution annuelle des banques à ce fonds a été fixé par l’arrêté du Ministre des

finances du 29 février 1996 comme suit :

- 1996 et 1997 : 0,10% annuellement sur les dépôts ;

- 1998 et 1990 : 0,15% annuellement sur les dépôts ;

- 2000 et ultérieurement : 0,20% annuellement sur les dépôts.

1.6 Le mécanisme collectif de soutien financier.

Ce mécanisme fait appel à la solidarité des établissements bancaires.

Il peut être mis en œuvre par le Gouverneur de BAM lorsqu’une banque est en difficulté et

que les moyens financiers du Fonds de Garantie sont insuffisants pour rétablir sa situation.

Etude du risque des crédits bancaires.

43

22.. La mise à niveau et la restructuration des entreprises.

L’adaptation des entreprises nationales aux évolutions du marché est devenue une nécessité

surtout dans la perspective de la zone de libre échange avec l’Union Européenne à l’horizon

2008.

2.1 Le programme de mise à niveau.

Ce programme vise justement la restructuration et l’amélioration de la compétitivité des

entreprises industrielles marocaines.

Son contenu comporte 4 axes :

a. L’assistance à l’entreprise.

Cette assistance revêt plusieurs formes :

- Consultation, audit et diagnostic de l’existant ;

- Etude des développements nécessaires (investissements en hommes et en

matériels, normalisation, formation) ;

- Elaboration du plan de restructuration prenant en considération les différents

aspects du projet (commerciaux, techniques et financiers) ;

- Et réalisation des actions de promotion.

L’assistance en question s’appuiera sur le Centre Euro-Maroc-Entreprises, financé par

l’Union Européenne.

b. La restructuration financière.

L’équilibrage de la structure financière doit intervenir en 3 volets :

- L’allègement de l’endettement existant à travers un renforcement des fonds

propres et un rééchelonnement avec consolidation des crédits bancaires

existants ;

Etude du risque des crédits bancaires.

44

- L’intégration de nouvelles sources de financement des programmes

d’investissement (d’extension, de modernisation ou de reconversion)

privilégiant le quasi-capital (formules de capital-risque ou de prêts

participatifs) pour atténuer l’impact de l’endettement bancaire indispensable

mais plus cher ;

- L’accès aux crédits bancaires à moyen et à long terme. Cet accès sera facilité

grâce à la mise en place d’un fonds de garantie chargé d’octroyer des avals ou

cautions jusqu’à hauteur de 50% sur les concours bancaires finançant les

programmes de mise à niveau des entreprises (extension, modernisation,

reconversion…).

Notons que seules les entreprises viables susceptibles d’améliorer leur compétitivité sont

retenues.

c. Les mesures d’accompagnement.

Celles-ci sont nombreuses et peuvent être résumées avec les enveloppes financières

correspondantes comme suit :

Mesures d'accompagnement général

Montant (en milliards de

DHS) %

Renforcement de l'infrastructure de base 18 39,5204848

Promotion de l'investissement européen 7 15,3690774

Soutien aux exportations marocaines 0,66 1,44908444

Assistance à la promotion des PME-PMI 0,04 0,0878233

Financement d'activités artisanales et commerciales 0,2 0,4391165

Préservation de l'environnement 0,5 1,09779124

Développement de l'infrastructure technologique 0,652 1,43151978

Développement de l'accréditation, la certification, de la normalisation et de la

métrologie 0,384 0,84310368

Fonds de mise à niveau 18 39,5204848

Renforcement des associations professionnelles, 0,11 0,24151407

Total 45,546 100

Etude du risque des crédits bancaires.

45

2.2 Le traitement des difficultés de l’entreprise.

Le législateur a introduit des innovations au niveau du code de commerce d’Août 1996 en se

penchant sur « les difficultés de l’entreprise » et en prévoyant des règles souples plus adaptées

aux réalités économiques actuelles et aux évolutions de notre société.

Pour les entreprises susceptibles d’être repêchées et pouvant survivre, deux niveaux e

procédure dont possibles :

- Les mesures de prévention ;

- Le redressement judiciaire.

a. Les procédures de prévention.

L’article 545 du code de commerce précise à cet égard que « l’entreprise est tenue de

procéder par elle-même, à travers la prévention interne des difficultés, au redressement

permettant la continuité de l’exploitation. A défaut, le président du tribunal intervient à

travers la prévention externe.

La prévention interne :

Est la procédure qui consiste pour un chef d’entreprise ou pour un conseil d’administration ou

de surveillance à redresser la situation de l’entreprise concernée dès que des faits sont de

nature à compromettre la continuité de son activité, sont portés à leur connaissance.

Si, malgré les efforts entrepris et les délibérations de l’assemblée générale il s’avère que la

continuité de l’exploitation demeure compromise, le président du tribunal en est informé par

le commissaire aux comptes ou par le chef d’entrepris

La prévention externe et le règlement à l’amiable.

Le président du tribunal convoque alors le chef d’entreprise pour connaître la nature des

difficultés en question et peut s’informer auprès du commissaire au compte ou de toute autre

personne sur la situation économique et financière du débiteur.

Etude du risque des crédits bancaires.

46

S’il apparaît que les difficultés de l’entreprise peuvent être aplanies grâce à l’intervention

d’un tiers, le président du tribunal le désigne en qualité de mandataire spécial en lui assignant

une mission et un délai pour l’accomplir.

Le chef de l’entreprise peut également saisir le président du tribunal d’une requête de

règlement amiable en exposant sa situation financière, économique et sociale, les besoins de

financement ainsi que les moyens pour y faire face ;

Dès réception de la requête, le président du tribunal convoque le chef d’entreprise pour

recueillir ses explications.

Il peut charger un expert pour établir un rapport sur la situation de l’entreprise et se faire

communiquer tout document bancaire ou financier destiné à donner une information exacte

sur la situation de l’affaire concernée.

Le président du tribunal ouvre la procédure e règlement à l’amiable lorsqu’il estime que les

propositions du chef de l’entreprise sont de nature à favoriser le redressement envisagé.