Embed Size (px)

Citation preview

107

Anteseden dan Konsekuen Perilaku Disfungsional Auditor:

Sebuah Perspektif Theory Attitude of Change

Annisa Fatimah1)

1)Politeknik Negeri Malang

Abstract

This research confirm the theory of attitude change, including of consistency and

dissonance theory and functional theory through the analysis of various factors that

decrease the quality of the audit results from auditor behavior perspective. The variables

(locus of control, turnover intention, self rate employee performance, time budget pressure,

role stress, work-family conflict, and dysfunctional behavior) becomes antecedents variable

with the quality of audit results as a consequent variable.Using purposive sampling

method, the research select 86 auditors who have worked over one year in KAP throughout

East Java. Using a Likert scale questionnaire, this research used path analysis to examine

the effect of variables.The results of this research support the theory of attitude change and

the result of previous studies. The phenomenon of decreasing quality of audit proved to be

significantly influenced by dysfunctional behavior, while the dysfunctional behavior is also

significantly influenced by several factors, they are the locus of control, a desire to stop

working, the level of personal performance of employees, time budget pressure, and

pressure roles. However, this study can not prove the effect of work-family conflict against

dysfunctional behavior and quality of audit results.

Keyword : the theory of attitude change, locus of control, turnover intention, self rate

employee performance, time budget pressure, role stress, work-family conflict,

and dysfunctional behavior, the quality of audit results

Abstrak

Penelitian ini berusaha mengonfirmasi theory of attitude change, yaitu consistency and

dissonance theory serta functional theory melalui analisis berbagai faktor yang dapat

menurunkan kualitas hasil audit dilihat dari perspektif perilaku auditor. Beberapa variabel

(lokus kendali, keinginan untuk berhenti bekerja, tingkat kinerja pribadi, tekanan anggaran

waktu, tekanan peran, konflik pekerjaan-keluarga, dan perilaku disfungsional) menjadi

variabel anteseden dengan kualitas hasil audit sebagai variabel konsekuen. Melalui

purposive sampling terpilih 86 auditor yang telah bekerja di atas 1 tahun pada KAP

seluruh Jawa Timur. Menggunakan kuesioner yang diukur dengan skala likert, penelitian

ini menggunakan Path Analysis untuk menguji pengaruh variabel-variabel tersebut.

Hasil penelitian ini memberikan dukungan terhadap theory of attitude change dan sebagian

hasil penelitian-penelitian sebelumnya. Fenomena penurunan kualitas audit terbukti

dipengaruhi secara signifikan oleh perilaku disfungsional, sedangkan perilaku

disfungsional juga dipengaruhi secara signifikan oleh beberapa faktor, yaitu lokus kendali,

keinginan untuk berhenti bekerja, tingkat kinerja pribadi karyawan, tekanan anggaran

waktu, dan tekanan peran. Namun, penelitian ini tidak dapat membuktikan adanya

pengaruh konflik pekerjaan-keluarga terhadap perilaku disfungsional maupun kualitas hasil

audit.

Kata Kunci: theory of attitude change, locus of control, keinginan untuk berhenti

bekerja, tingkat kinerja pribadi karyawan, perilaku disfungsional auditor,

kualitas hasil audit.

108 Prosiding SNA MK, 28 September 2016, hlm.107-120

Pendahuluan

Kantor Akuntan Publik (KAP)

merupakan salah satu organisasi bisnis

yang bergerak di bidang jasa yang

kompetitif dalam mengeluarkan produk-

nya, salah satunya adalah opini audit.

Oleh karena itu, KAP dituntut untuk

berusaha maksimal dalam memenuhi

keinginan klien. Rasuli (2009) bahkan

berpendapat bahwa auditor eksternal

yang memiliki pandangan profesiona-

lisme yang tinggi akan memberikan kon-

tribusi yang dapat dipercaya oleh para

pengambil keputusan.

Namun Suryanita (2006) memberi-

kan gambaran yang mengejutkan bahwa

kenyataan di lapangan sungguh berbeda

dari kondisi ideal. Fenomena perilaku

pengurangan kualitas audit (Reduced

Audit Quality / RAQ behaviors) atau yang

juga disebut sebagai perilaku disfung-

sional (Dysfunctional Behavior) semakin

banyak terjadi (Alderman dan Deitrick,

1982; Raghunathan, 1991; Malone dan

Roberts, 1996; Soobaroyen dan Chenga-

broyan, 2005; Donnely et al., 2003). Hal

ini menimbulkan perhatian yang lebih

terhadap cara auditor dalam melakukan

audit.

Perilaku disfungsional diketahui

bukanlah faktor yang dengan sendirinya

berpengaruh terhadap penurunan kualitas

hasil audit. Perilaku disfungsional dapat

muncul jika disebabkan oleh faktor lain

yang terjadi lebih dahulu.

Seperti yang telah diindikasikan oleh

Siegel dan Marconi (1989) bahwa

pembentukan sikap dan perilaku berda-

sarkan dari psikologis (psychological),

personalitas (personal), dan faktor sosial

(social). Hal tersebut penting untuk dipa-

hami karena manusia merupakan salah

satu unsur penting dalam suatu organisasi

yang dapat menentukan keberhasilan

pencapaian tujuan organisasi. Efektivitas

setiap manusia dalam suatu organisasi

sangat dipengaruhi oleh perilaku manusia

itu sendiri.

Fenomena penurunan kualitas audit

yang dipengaruhi oleh perilaku auditor

ini sebenarnya telah digambarkan pada

beberapa Theory of Attitude Change

antara lain Consistency dan Dissonance

Theory serta Functional Theory. Dari

penjelasan beberapa teori attitude change

ini dapat disimpulkan bahwa seseorang

mengubah sikap dan perilaku untuk

memenuhi kebutuhannya. Jadi, dapat

disimpulkan bahwa perilaku disfung-

sional dapat disebabkan oleh faktor

internal dan eksternal manusia itu. Faktor

internal kemungkinan besar dipengaruhi

oleh karakteristik personal seorang

auditor, sedangkan tekanan pekerjaan

menjadi faktor eksternal.

Karakteristik personal auditor

menurut Donnelly et al. (2003) adalah

berupa lokus kendali terdiri dari lokus

kendali internal (internal locus of

control) maupun lokus kendali eksternal

(external locus of control), keinginan

untuk berhenti bekerja (turnover

intention), dan tingkat kinerja pribadi

karyawan (self rate employee perfor-

mance) yang dimiliki oleh para auditor.

Sedangkan untuk faktor eksternal,

peneliti berusaha mengembangkan di-

mensi tekanan pekerjaan seperti tekanan

anggaran waktu (time budget pressure),

tekanan peran (role stress), serta konflik

pekerjaan-keluarga (work-family conflict)

dari beberapa penelitian sebelumnya (Al-

derman dan Deitrick, 1982; Fisher dan

Gittelson, 1983; Fogarty et al., 2000;

Almer dan Kaplan, 2002; serta

Netemeyer et al., 1996). Hal tersebut di

atas diharapkan dapat menambah

keunikan dari penelitian ini daripada

penelitian–penelitian sebelumnya.

Peneliti menganggap penggabungan

faktor karakteristik personal auditor

(lokus kendali, keinginan untuk berhenti

bekerja, dan tingkat kinerja pribadi) dan

tekanan pekerjaan (tekanan anggaran

waktu, tekanan peran, serta konflik

pekerjaan-keluarga) akan merepresentasi-

Fatimah, Anteseden dan Konsekuen....109

kan hasil yang lebih menyeluruh ketika

diteliti secara bersamaan karena me-

nyangkut pengaruh di dalam diri individu

auditor dan pengaruh lingkungan di luar

diri auditor dengan objek penelitian yang

sama.

Kajian Literatur

Salah satu teori yang direkomenda-

sikan Siegel dan Marconi (1989) dalam

memprediksi sikap dan perilaku adalah

Theory of attitude change yang terdiri

atas berbagai macam teori yang

dinaunginya. Dalam penelitian ini akan

dijelaskan mengenai Consistency and

Dissonance Theories dan Functional

Theory karena dianggap relevan dengan

masalah penelitian yang diangkat.

Consistency Theories memegang

bahwa hubungan antara sikap dan

perilaku adalah seimbang ketika tidak ada

tekanan kognitif dalam sistem. Lain

halnya dengan dissonance theory atau

teori ketidaksesuaian yang memiliki

asumsi bahwa ketidaksesuaian kognitif

ada ketika seseorang memiliki dua

keadaan yang berlawanan.

Teori tersebut menjelaskan bahwa

ketidaksesuaian memotivasi seseorang

untuk mengurangi atau mengeliminasi

ketidaksesuaian tersebut. Cara selanjut-

nya untuk mengurangi ketidaksesuaian

adalah mengubah salah satu unsur yang

tidak sesuai agar tidak ada ketidakkonsis-

tenan apapun lagi.

Teori fungsional dari perubahan

sikap menyatakan bahwa sikap berlaku

untuk memenuhi kebutuhan seseorang.

Jadi, seorang auditor dapat melakukan

tindakan apapun termasuk perilaku me-

nyimpang untuk memenuhi kebutuhan

akan kesesuaian tuntutan yang diperoleh-

nya.

Beberapa penelitian menunjukkan

bahwa terdapat korelasi positif yang kuat

antara individual’s external locus of

control dengan keinginan untuk melaku-

kan kecurangan atau manipulasi untuk

mencapai tujuan mereka sehingga dapat

disusun hipotesis pertama, yaitu :

H1: Lokus kendali berpengaruh terhadap

perilaku disfungsional

Onyemah (2008) berpendapat bahwa

kepuasan kerja, kinerja, serta keinginan

untuk berhenti bekerja memiliki akibat

cyclical behavior (efek berputar). Auditor

yang memiliki keinginan untuk mening-

galkan perusahaannya lebih dapat terlibat

dalam perilaku disfungsional untuk

memenuhi kebutuhannya sesuai dengan

pernyataan teori fungsional. Dari penjela-

san tersebut hipotesis selanjutnya disusun

sebagai berikut :

H2: Keinginan untuk berhenti bekerja

berpengaruh terhadap perilaku

disfungsional

Irawati dan Mukhlasin (2006)

berpendapat bahwa auditor yang memili-

ki persepsi rendah terhadap tingkat

kinerja mereka dianggap akan memper-

lihatkan penerimaan terhadap perilaku

disfungsional sejak mereka melihat diri

mereka tidak mampu untuk bertahan da-

lam pekerjaan. Penurunan kualitas audit

yang dihasilkan dari tindakan tersebut di

atas mungkin digambarkan sebagai

pengorbanan yang diperlukan individu

untuk bertahan dalam lingkungan audit.

Sehingga dapat disusun hipotesis:

H3: Tingkat kinerja pribadi karyawan

berpengaruh terhadap perilaku dis-

fungsional

Berbagai tekanan yang didapatkan

auditor pada saat melakukan tugasnya

yang berasal dari keluarga maupun ling-

kungannya pada penelitian ini disebut

tekanan pekerjaan. Tekanan pekerjaan

dapat timbul dari tekanan anggaran wak-

tu, tekanan peran, atau konflik pekerjaan-

keluarga.

Liyanarachchi dan McNamara

(2007) berpendapat serupa bahwa

tekanan anggaran waktu yang tinggi

dapat meningkatkan perilaku disfung-

sional auditor, yang dapat memberikan

implikasi yang serius bagi kualitas audit,

110 Prosiding SNA MK, 28 September 2016, hlm.107-120

etika, dan kesejahteraan auditor sehingga

dapat disusun hipotesis sebagai berikut:

H4: Tekanan anggaran waktu

berpengaruh terhadap perilaku

disfungsional

Akibat dari tekanan peran yang dapat

diidentifikasi pada pekerjaan yang

berhubungan dengan stres memungkin-

kan untuk menurunkan kemampuan kar-

yawan terhadap kinerjanya (Gilboa et al,

2008). Ketika kinerja menurun dapat

membuat hasil kinerja auditor tidak se-

suai dengan atribut kualitas hasil audit

yang telah ditentukan secara tidak lang-

sung meningkatkan penyimpangan peri-

laku atau perilaku disfungsional sehingga

hipotesis yang dapat disusun untuk va-

riabel tersebut di atas adalah :

H5: Tekanan peran berpengaruh

terhadap perilaku disfungsional

Konflik dapat timbul dari konflik

pekerjaan-keluarga karena adanya keti-

dakseimbangan antara peran sebagai au-

ditor KAP dengan peran sebagai anggota

keluarga (Lathifah, 2009). Konflik

pekerjaan-keluarga ditengarai dapat me-

nimbulkan kestresan dan penurunan ki-

nerja (Netemeyer et al., 1996), sedangkan

kinerja yang menurun akan meningkatkan

perilaku disfungsional. Sehingga dapat

disusun hipotesis sebagai berikut:

H6: Konflik pekerjaan-keluarga berpe-

ngaruh terhadap perilaku disfung-

sional

Perilaku disfungsional berdampak

pada reliabilitas dari sebuah proses audit

serta mengancam masa depan keberlang-

sungan organisasi KAP, sehingga me-

ningkatnya tindakan perilaku disfung-

sional akan menurunkan kualitas hasil

audit. Dari penjelasan di atas dapat

disusun hipotesis terakhir, yaitu :

H8: Perilaku disfungsional berpengaruh

terhadap kualitas hasil audit

Metode Penelitian

Pendekatan yang digunakan adalah

pendekatan kuantitatif dengan Path

Analysis (analisis jalur) karena

merupakan analisis yang digunakan untuk

melukiskan dan menguji model hubungan

antar variabel yang berbentuk sebab

akibat.

Penelitian ini dilaksanakan pada

KAP di Jawa Timur karena jumlah KAP

di Jawa Timur dianggap representatif

karena banyak cabang dari KAP yang

masuk dalam the big four (Rasuli, 2008).

Melalui purposive sampling, dari 281

auditor, sampel yang dapat dipergunakan

dalam penelitian ini sejumlah 86 auditor.

Kriteria yang telah ditetapkan

peneliti di antaranya:

a. Auditor yang menangani masalah

akuntansi perusahaan

b. Status perkawinan auditor telah

menikah (untuk meningkatkan

kevalidan hasil penelitian yang

berhubungan dengan variabel tekanan

pekerjaan-keluarga).

c. Auditor telah bekerja pada KAP yang

sama minimum 1 tahun karena

dianggap telah melakukan adaptasi

terhadap sistem budaya organisasi

pada KAP tersebut.

Teknik pengumpulan data yang

digunakan adalah teknik pengumpulan

data survei dengan questionnaires (kue-

sioner) dengan skala Likert 1 hingga 5.

Lokus Kendali (Locus Of Control -

X1) adalah cara pandang seseorang

terhadap suatu peristiwa apakah dia dapat

atau tidak dapat mengendalikan peristiwa

yang terjadi padanya. Diukur dengan

indikator dari instrumen Spector (1988)

yang diadopsi oleh Donnely et al. (2003)

semakin tinggi skor pada skala tersebut

mengindikasikan semakin tinggi derajat

lokus kendali eksternal pada seorang

auditor.

Keinginan Untuk Berhenti Bekerja

(Turnover Intention - X2) merupakan

salah satu dimensi dari keinginan untuk

berhenti bekerja ditujukan jika seseorang

memiliki keinginan untuk meninggalkan

organisasi tempat mereka bekerja yang

Fatimah, Anteseden dan Konsekuen....111

diukur dengan pertanyaan milik Donnely

et al. (2003) dan Ahuja et al. (2007).

Tingkat Kinerja Pribadi Karyawan

(Self Rate Employee Performance - X3)

merupakan hasil dari perilaku anggota

organisasi, yang mana tujuan aktual yang

dicapai adalah dengan adanya perilaku.

Kinerja adalah merupakan hasil usaha

sendiri dalam menyelesaikan segala

tugas. Indikator variabel tingkat kinerja

pribadi karyawan dilihat dari persepsi

kemampuan diri yang baik dalam

melakukan berbagai tugas.

Tekanan Anggaran Waktu (Time

Budget Pressure - X4) merupakan

keketatan anggaran waktu serta tekanan

terhadap ketercapaian anggaran waktu.

Peneliti memodifikasi instrumen milik

Kingori (1998), Rasuli (2008), serta

Kelley et al. (1999). Semakin tinggi skor

pada skala tersebut mengindikasikan

semakin tinggi tingkat tekanan anggaran

waktu yang dialami auditor.

Tekanan Peran (Role Stress - X5)

adalah tekanan yang dialami seseorang

dalam lingkungan pekerjaannya.

Indikator dari tekanan ini terdiri atas

konflik peran, ambiguitas peran, serta

kelebihan beban kerja yang dialami

seorang auditor. Pengukuran yang

dilakukan menggunakan pertanyaan yang

dimodifikasi dari Rizzo et al. (1970),

Ahuja et al. (2007), Tordera et al. (2000),

serta Beehr (1976).

Konflik Pekerjaan-Keluarga (Work-

Family Conflict - X6) didefinisikan

sebagai adanya tekanan secara bersamaan

antara peran pekerjaan dan keluarga yang

bertentangan satu sama lainnya.

Pengukuran variabel ini dilakukan

dengan 2 indikator yaitu masalah

pekerjaan seringkali terbawa ke

rumah/keluarga dan seringnya

meninggalkan keluarga untuk masalah

pekerjaan. Indikator tersebut dijabarkan

menjadi pertanyaan lima poin skala likert

yang dikembangkan dari Netemeyer et al.

(1996).

Perilaku disfungsional – Y1

(dysfunctional behavior) dalam penelitian

ini adalah perubahan perilaku auditor

yang dapat mengancam suatu sistem

audit meliputi underreporting of audit

time, premature signing-off, serta reduced

audit quality behavior.

Kualitas Hasil Audit (Y2) adalah

kualitas pekerjaan auditor berhubungan

dengan kualifikasi keahlian, ketepatan

waktu penyelesaian pekerjaan dan standar

umum, kecukupan bukti pemeriksaan,

dan sikap independensinya terhadap

klien. Indikator kualitas hasil audit pada

penelitian terdiri atas 3 hal yaitu taat pada

standar umum, melakukan pekerjaan

lapangan dengan tepat, serta memiliki

standar etika yang tinggi.

Hasil dan Pembahasan

Instrumen pada penelitian ini telah

diuji validitas dan reliabilitasnya saat

pilot study yang dilakukan pada akuntan

yang pernah ataupun sedang bekerja pada

KAP. Hasil uji menunjukkan semua item

pertanyaan mempunyai nilai Rhitung lebih

besar dari Rtabel (0.3494) dengan nilai

signifikansi yang lebih kecil dari alpha

0,05 sehingga tidak ada item instrumen

yang harus dikeluarkan dari pengujian,

sedangkan untuk reliabilitas

menunjukkan bahwa hasil perhitungan

standardized item alpha (SIA) lebih besar

dari nilai reliabilitas yang diperbolehkan

menurut Singarimbun (1995), yaitu 0,6.

Dengan demikian, maka butir-butir

item yang digunakan sebagai pengukur

variabel yang diuji adalah valid dan

reliabel. Dengan kata lain, berapa kalipun

pertanyaan pada kuisioner ditanyakan

kepada responden yang berbeda, hasilnya

tidak akan terlalu jauh berbeda.

Hasil uji asumsi klasik, yang terdiri

dari uji normalitas, heteroskedastisitas

dan multikolinearitas, sebagai uji syarat

sebelum Path Analysis juga telah

dilakukan dan hasilnya menunjukkan

112 Prosiding SNA MK, 28 September 2016, hlm.107-120

bahwa data yang dihasilkan lolos uji

asumsi klasik.

Adapun analisis jalur untuk

keseluruhan model dapat digambarkan

pada Gambar 1 di bawah ini:

Gambar 1. Path Analysis Keseluruhan

Model

Pengaruh X1 hingga X6 terhadap

Perilaku Disfungsional (Y1) Secara

Langsung

Hasil pengujian secara statistik

menghasilkan koefisien jalur dan nilai

probabilitasnya (probability value).

Analisis regresi berganda yang pertama

menghasilkan persamaan berikut ini:

ZY1 = P1 ZX1 + P2 ZX2 + P3 ZX3 + P4 ZX4

+ P5 ZX5 + P6 ZX6 + ε1

Berikut disajikan hasil analisis untuk

model pertama.

Tabel 1

Hasil Analisis Pengaruh X1- X6 Terhadap

Perilaku Disfungsional (Y1)

Hasil analisis jalur untuk keseluruhan

model dapat digambarkan pada Gambar 2

di bawah ini :

Gambar 2. Hasil Path Analysis

Keseluruhan Model

Berdasarkan hasil analisis jalur

hubungan di atas dapat diketahui bahwa

koefisien hubungan langsung Lokus

Kendali (X1), Keinginan Untuk Berhenti

Bekerja (X2), Tingkat Kinerja Pribadi

Karyawan (X3), Tekanan Anggaran Wak-

tu (X4), Tekanan Peran (X5), Konflik Pe-

kerjaan-Keluarga (X6) terhadap Perilaku

Disfungsional (Y1) digambarkan dengan

koefisien beta (β) p1 = 0.279 (p = 0.003),

p2 = 0.192 (p = 0.019), p3 = 0.166 (p =

0.033), p4 = 0.174 (p = 0.011), p5 =

0.296 (p = 0.002), dan p6 = 0.016 (p =

0.800).

Dengan menggunakan taraf

signifikansi 0,05, tampak bahwa nilai

probabilitasnya atau signifikansi X1-X5

lebih kecil dari 0,05 atau taraf

kepercayaan 95% (p<0.05, tolak Ho),

sedangkan untuk X6 nilai probabilitasnya

atau signifikansi lebih besar dari 0,05

atau taraf kepercayaan 95% (p>0.05,

tolak Ha).

Dengan demikian, berdasar hasil

analisis terdapat pengaruh langsung yang

signifikan antara Lokus Kendali (X1),

Keinginan Untuk Berhenti Bekerja (X2),

Tingkat Kinerja Pribadi Karyawan (X3),

Tekanan Anggaran Waktu (X4), Tekanan

Peran (X5) terhadap Perilaku

Disfungsional (Y1), sedangkan untuk

pengaruh langsung Konflik Pekerjaan-

Keluarga (X6) terhadap Perilaku

Disfungsional (Y1) dinyatakan

berpengaruh tidak signifikan.

Hal tersebut dikarenakan

berdasarkan kuesioner, sebagian besar

Fatimah, Anteseden dan Konsekuen....113

auditor tidak merasa kehidupan rumah

tangganya terganggu oleh urusan

pekerjaan dan auditor tidak sulit

memenuhi tanggung jawab keluarganya.

Hal ini menunjukkan bahwa sebagian

besar auditor cenderung tidak merasa

perlu melakukan perilaku disfungsional

jika dikarenakan urusan keluarga.

Namun, ketidakkonsistenan hasil

penelitian tersebut mungkin dapat

disebabkan oleh perbedaan gender

responden, yang mana jawaban

responden didominasi jenis kelamin laki-

laki serta usia pernikahan yang tidak

diketahui. Alasannya, perbedaan gender

terbukti berpengaruh terhadap jawaban

responden tentang konflik pekerjaan-

keluarga. Hal tersebut dijelaskan oleh

teori peran gender yang menyatakan

bahwa wanita dan pria berbeda dalam hal

menggunakan waktu dan energi untuk

kewajiban atau tugas pekerjaan dan

keluarga (Gutek et al., 1991 dan

Parasuraman dan Simmers, 2001).

Bagaimanapun, secara psikologis

pria dinilai lebih terlibat dalam pekerjaan

dan menggunakan waktunya lebih banyak

untuk menyelesaikan atau memenuhi

peran pekerjaannya daripada wanita.

Menurut Parasuraman dan Simmers

(2001) pria memiliki komitmen terhadap

pekerjaan lebih besar daripada wanita

sehingga mengurangi waktu dan

energinya untuk keluarga. Usia

pernikahan dinilai juga berpengaruh

terhadap perbedaan tanggung jawab dan

beban yang diterima responden.

Ketika seseorang belum memiliki

banyak anggota keluarga atau tidak

memiliki anggota keluarga (misalnya

anak) yang masih membutuhkan waktu,

perhatian, serta energi dari orang tua,

maka peran pekerjaan dan keluarga

mungkin lebih dapat diseimbangkan

daripada seseorang yang memiliki

anggota keluarga yang masih

membutuhkan waktu, perhatian, serta

energi.

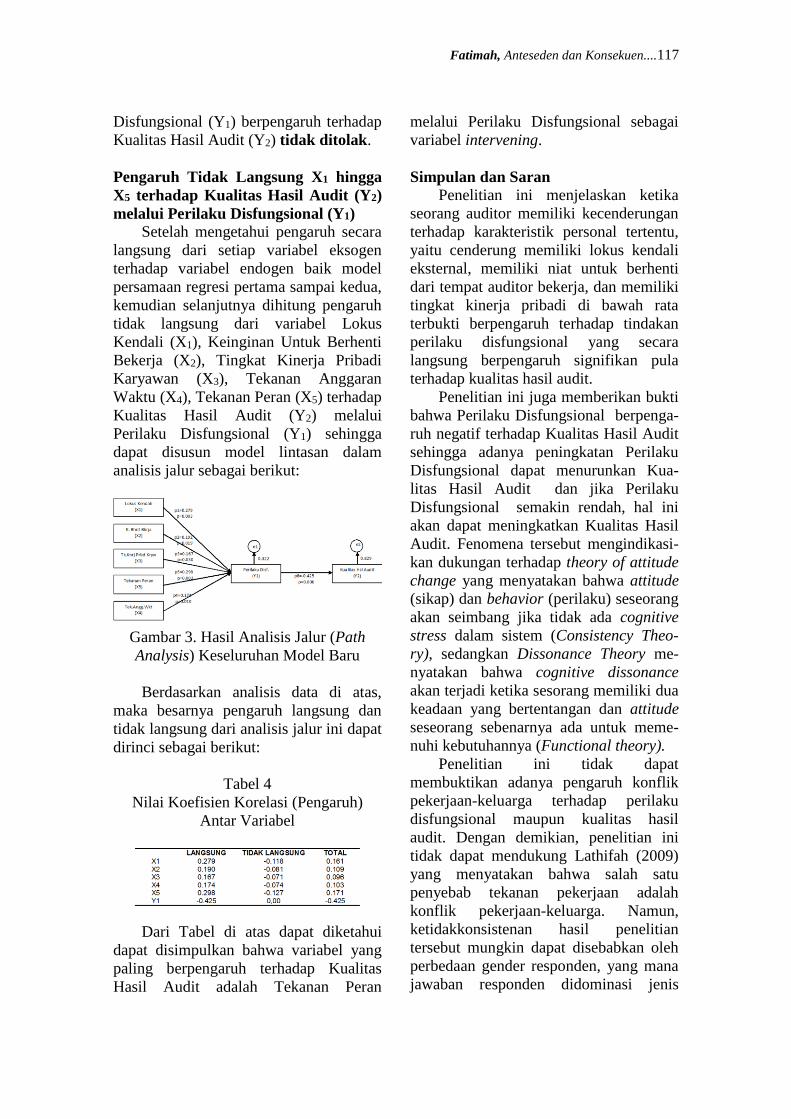

Berdasarkan theory triming maka

jalur-jalur yang tidak signifikan

dihilangkan sehingga diperoleh model

baru yang didukung data empirik seperti

di bawah ini:

Gambar 3. Analisis Jalur (Path Analysis)

Keseluruhan Model Setelah Variabel

Konflik Pekerjaan-Keluarga (X6)

Dihilangkan

Berdasarkan model path di atas,

didapatkan hasil analisis sebagai berikut:

Tabel 2

Hasil Analisis Pengaruh X1- X5 Terhadap

Perilaku Disfungsional (Y1)

Hasil analisis regresi yang pertama

menghasilkan persamaan berikut ini :

ZY1 = P1 ZX1 + P2 ZX2 + P3 ZX3 + P4 ZX4

+ P5 ZX5 + ε1

ZY1 = 0.279 ZX1 + 0.190 ZX2 + 0.167

ZX3 + 0.174 ZX4 + 0.298 ZX5 + 0.322

Berdasarkan hasil analisis jalur

hubungan di atas dapat diketahui bahwa

koefisien hubungan langsung Lokus

Kendali (X1), Keinginan Untuk Berhenti

Bekerja (X2), Tingkat Kinerja Pribadi

Karyawan (X3), Tekanan Anggaran

Waktu (X4), Tekanan Peran (X5) terhadap

Perilaku Disfungsional (Y1)

digambarkan dengan koefisien beta (β)

114 Prosiding SNA MK, 28 September 2016, hlm.107-120

p1= 0.279 (p=0.003), p2=0.190

(p=0.019), p3=0.167 (p=0.030),

p4=0.174 (p=0.010), dan p5=0.298

(p=0.002). Dengan menggunakan taraf

signifikansi 0,05, tampak bahwa nilai

probabilitasnya atau signifikansi X1-X5

lebih kecil dari 0,05 atau taraf

kepercayaan 95% (p<0.05, tolak Ho).

Nilai koefisien beta terstandarisasi

(standardized coefficients) untuk variabel

X1 hingga X5 masing-masing mempunyai

pengaruh positif yang cukup kuat

terhadap Perilaku Disfungsional (Y1). Hal

tersebut menginterpretasikan bahwa

adanya peningkatan Lokus Kendali (X1),

Keinginan Untuk Berhenti Bekerja (X2),

Tingkat Kinerja Pribadi Karyawan (X3),

Tekanan Anggaran Waktu (X4), Tekanan

Peran (X5) dapat meningkatkan Perilaku

Disfungsional (Y1).

Koefisien residual pada Blok I ini

adalah sebesar 0.322. Koefisien residual

e1 untuk jalur pengaruh blok I diperoleh

dengan menggunakan rumus sebagai

berikut:

e1 = (1-Adj R²)= (1-0.678) = 0.322

Penjelasan logis yang dapat disusun

oleh peneliti mengenai variabel-variabel

tersebut akan dijelaskan lebih lanjut.

Sejalan dengan Dissonance Theory

Ketika seorang auditor cenderung

memiliki lokus kendali eksternal

mengalami tuntutan pekerjaan yang

tinggi, dia akan merasa cemas dan

berusaha melakukan tindakan apapun

untuk mengurangi ketidaksesuaian

kondisi tersebut, seperti tindakan perilaku

disfungsional.

Hasil kuesioner mendukung teori

tersebut dengan menunjukkan bahwa ada

kecenderungan sebagian besar responden

terhadap lokus kendali eksternal, rata-rata

auditor tidak yakin bahwa mereka

mampu mendapatkan pekerjaan yang

mereka inginkan atau dengan kata lain,

para auditor tersebut memiliki keyakinan

bahwa lingkungan yang mempengaruhi

kesuksesan mereka.

Meskipun para auditor sebenarnya

memiliki keyakinan bahwa peran

pengetahuan atau keahlian seseorang

berimbang dengan peran konektivitas

terhadap orang lain dalam mencapai

sebuah kesuksesan yang dalam hal ini

adalah mendapatkan pekerjaan,

konektivitas terhadap orang lain dianggap

lebih menentukan kesuksesan

mendapatkan pekerjaan.

Pada auditor dengan lokus kendali

internal, tekanan tersebut membuat

auditor dengan lokus kendali internal

berpikir secara rasional untuk

menyelesaikan proses audit yang sedang

dikerjakannya, namun bagi auditor

dengan lokus kendali eksternal akan

merasakan stres, depresi, dan hanya

berpikir tidak akan dapat mengendalikan

akibat buruk jika tidak memiliki koneksi

atau tidak mengenal “orang yang tepat”

yang memiliki kekuasaan di atas

supervisor sehingga jalan lain untuk

“menghindari nasib buruk” adalah

dengan melakukan beberapa perilaku

disfungsional untuk menyelesaikan

proses audit,.

Penjelasan berikutnya mengenai

variabel keinginan untuk berhenti

bekerja. Rata-rata auditor ragu-ragu

terhadap rencana untuk tetap bekerja

hingga 2 tahun mendatang bahkan hingga

5 tahun ke depan.

Seperti yang telah dinyatakan dalam

Dissonance Theory ketika seseorang

memiliki 2 kondisi berlawanan, akan

melakukan tindakan untuk mengeliminasi

ketidaksesuaian tersebut. Jika auditor

memiliki keinginan untuk meninggalkan

KAP tempatnya bekerja, kurang

memperhatikan akibat yang berpotensi

kurang baik terhadap kinerja dan promosi

sehingga cenderung untuk melakukan

perilaku disfungsional.

Ketika seorang auditor tidak lagi

memperhatikan promosi dan kemajuan

karirnya pada KAP saat ini maka terdapat

kemungkinan auditor akan melakukan

Fatimah, Anteseden dan Konsekuen....115

pekerjaan tanpa kinerja yang memadai

karena tingkat komitmen terhadap

organisasi telah menurun. Hal tersebut

mengakibatkan kualitas pekerjaan yang

buruk karena tujuan mengerjakan proses

audit bukan untuk promosi dan

peningkatan karir yang dapat

memberikan motivasi bagi auditor, akan

tetapi lebih cenderung sekedar

menjalankan tugas sehingga kehati-hatian

dan ketelitian bisa menjadi korban.

Seorang auditor yang sekedar

menjalankan tugas tanpa memperhatikan

kualitasnya akan enggan untuk

melakukan proses audit sesuai dengan

prosedur yang ditentukan.

Dissonance Theory jika dikaitkan

dengan tingkat kinerja pribadi karyawan,

ketika individu melakukan kinerja di

bawah ekspektasi atasannya akan

cenderung terlibat untuk melakukan

perilaku disfungsional karena

menganggap bahwa mereka tidak dapat

mencapai tujuan yang diperlukan untuk

bertahan dalam sebuah perusahaan

melalui usahanya sendiri sehingga

penyimpangan perilaku dianggap perlu

dalam situasi ini untuk menghindari

ketidaksesuaian kondisi tersebut. Hasil

penelitian ini mendukung hasil penelitian

sebelumnya milik Donelly et al. (2003)

karena tingkat kinerja pribadi karyawan

berpengaruh signifikan terhadap perilaku

disfungsional.

Ketika seorang auditor memiliki

kinerja terkait perencanaan (menentukan

anggaran, persiapan agenda) yang rendah,

akan mengakibatkan anggaran waktu dan

persiapan agenda tahap audit yang harus

dilakukan menjadi tidak relevan dan

terdapat kemungkinan waktu yang

dianggarkan dengan agenda tahapan audit

tidak sebanding. Hal tersebut

menyebabkan pekerjaan yang tergesa-

gesa serta tidak terorganisir dengan baik

sehingga ketelitian menurun bahkan

prosedur audit yang seharusnya

dilakukan, dihilangkan agar anggaran

waktu dan persiapan agendanya sesuai.

Hasil kuesioner juga menunjukkan

bahwa sebagian besar auditor sebenarnya

jarang mencapai pemenuhan target

anggaran waktu jika tidak melakukan

perilaku disfungsional. Hal ini

menunjukkan bahwa sebagian besar

auditor dapat mencapai target anggaran

waktu yang telah ditentukan dengan

melakukan perilaku disfungsional.

Consistency theory memegang

prinsip bahwa perilaku seseorang akan

seimbang jika tidak ada stres dalam

sistem. Ketika anggaran waktu yang telah

ditetapkan sesuai dengan kemampuannya,

auditor akan melakukan penyelesaian

proses audit sesuai dengan aturan dan

standar yang berlaku, sebaliknya

Dissonance Theory berperan ketika

terjadi tekanan anggaran waktu yang

timbul dari adanya keterbatasan sumber

daya manusia dalam rangka penyelesaian

tugas audit (yang mungkin dipengaruhi

oleh pertimbangan atas keterbatasan

personel, pertimbangan laba, dan

hambatan fee), auditor akan melakukan

perilaku disfungsional untuk memenuhi

tenggat waktu yang telah ditetapkan.

Di lain pihak, tekanan peran juga

dapat berakibat buruk bagi karyawan

dalam hal ini auditor. Hal tersebut

menginterpretasikan dukungan terhadap

Consistency dan Dissonance Theory

ketika terjadi tekanan peran yang dialami

auditor, akan ada tindakan yang

dilakukan auditor untuk mengeliminasi

konflik/masalah dikarenakan

ketidaksesuaian kondisi auditor dengan

ekspektasi atasan. Tindakan tersebut bisa

saja berupa perilaku disfungsional.

Perilaku disfungsional dilakukan semata-

mata karena kebutuhan auditor dan

fenomena ini telah digambarkan oleh

Functional theory.

Berdasarkan kuesioner yang

diberikan, sebagian besar auditor ragu-

ragu tentang seberapa besar otoritas yang

116 Prosiding SNA MK, 28 September 2016, hlm.107-120

dimiliki untuk menyelesaikan sebuah

tugas. Sebagian besar auditor merasa

mereka bekerja di bawah kebijakan atau

pedoman yang tidak sesuai dan merasa

ragu-ragu tentang apa tanggung jawabnya

karena auditor menerima tugas tanpa

sumber daya dan materi yang cukup

untuk melaksanakannya.

Tekanan peran dalam pekerjaan yang

sering dihadapi seseorang dalam peker-

jaan di antaranya adalah konflik peran,

ambiguitas peran, serta kelebihan beban

kerja. Meskipun belum terdapat peneli-

tian yang secara langsung menguji

pengaruh tekanan peran terhadap perilaku

disfungsional, penelitian ini menunjukkan

bahwa tekanan peran berpengaruh ter-

hadap perilaku disfungsional, bahkan te-

kanan peran dapat dianggap paling

berpengaruh terhadap kualitas hasil audit

dibandingkan tekanan anggaran waktu.

Hal tersebut menginterpretasikan

bahwa hasil penelitian secara tidak

langsung mendukung penelitian serupa

milik Henle dan Blanchard (2008) yang

menyatakan jika stress tingkat tinggi

telah dialami berkali-kali, konsekuensi

negatif yang akan terjadi, sedangkan

salah satu sumber stress atau tekanan

adalah terperangkapnya auditor dalam

situasi ketika auditor tidak dapat lepas

dari tekanan peran dalam pekerjaan.

Ketika seorang auditor tidak yakin

seberapa besar otoritas yang dimiliki,

tidak ada panduan yang memadai untuk

menyelesaikan pekerjaan, tidak yakin

bagaimana pekerjaan yang dilakukan

akan terhubung, dan tidak mengetahui

tujuan yang jelas terhadap pekerjaannya

akan membuat auditor tersebut kebosa-

nan dan kejenuhan lebih mudah dialami

auditor.

Ketika perasaan tersebut dialami

auditor, pekerjaan auditorpun akan

terganggu karena merasa pekerjaannya

tidak memiliki pengukur kesuksesan yang

jelas. Hal tersebut dapat mengakibatkan

auditor melakukan pekerjaan sekedarnya

saja hanya unyuk memenuhi pekerjaan

yang diminta tanpa tahu untuk apa

pekerjaan tersebut dtujukan.

Ketika seorang auditor tidak tahu

tujuan pekerjaan tersebut dilakukan maka

kinerjanya akan terganggu dan berakibat

kualitas pekerjaan akan menjadi korban

karena auditor lebih mungkin melakukan

pekerjaan tanpa pedoman yang jelas yang

bararti auditor melakukan perilaku dis-

fungsional seperti gagal meneliti prinsip

akuntansi, melakukan premature sign-off,

underreporting of chargeable time, dan

keluar dari program tahap audit.

Pengaruh Perilaku Disfungsional (Y1)

terhadap Kualitas Hasil Audit (Y2)

Secara Langsung

Hasil analisis regresi menghasilkan

persamaan berikut ini:

ZY2 = P8ZY1 + ε2

ZY2 = -0.425 ZY1 + 0.829

Tabel 3

Hasil Analisis Pengaruh Perilaku

Disfungsional (Y1) Terhadap Kualitas

Hasil Audit (Y2)

Berdasarkan hasil analisis jalur

pengaruh di atas dapat diketahui bahwa

koefisien pengaruh langsung Perilaku

Disfungsional (Y1) dengan Kualitas Hasil

Audit (Y2) digambarkan dengan koefisien

beta (β) p8= -0.425 (p=0.000). Dengan

menggunakan taraf signifikansi 0,05,

tampak bahwa nilai probabilitasnya atau

signifikansi Perilaku Disfungsional (Y1)

lebih kecil dari 0,05 atau taraf

kepercayaan 95% (p<0.05, tolak Ho). Hal

tersebut menunjukkan terdapat pengaruh

Perilaku Disfungsional (Y1) terhadap

Kualitas Hasil Audit (Y2) sehingga dapat

dinyatakan bahwa hipotesis yang

menyatakan bahwa Perilaku

Fatimah, Anteseden dan Konsekuen....117

Disfungsional (Y1) berpengaruh terhadap

Kualitas Hasil Audit (Y2) tidak ditolak.

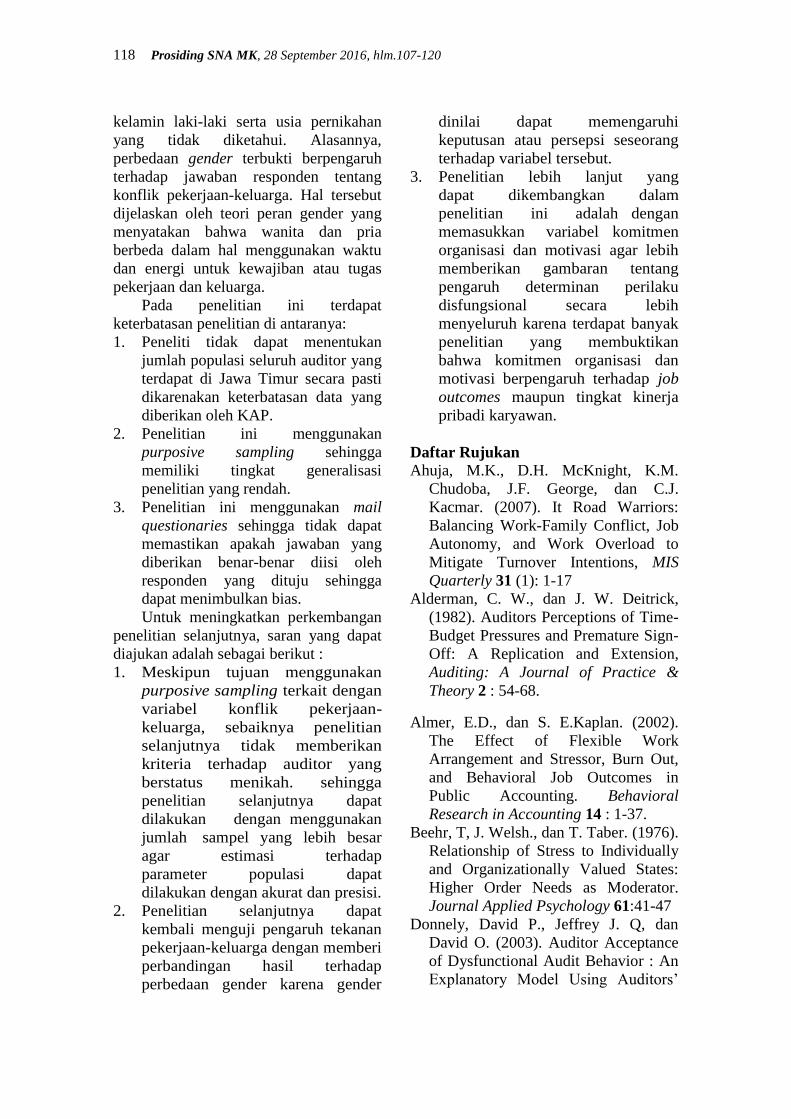

Pengaruh Tidak Langsung X1 hingga

X5 terhadap Kualitas Hasil Audit (Y2)

melalui Perilaku Disfungsional (Y1)

Setelah mengetahui pengaruh secara

langsung dari setiap variabel eksogen

terhadap variabel endogen baik model

persamaan regresi pertama sampai kedua,

kemudian selanjutnya dihitung pengaruh

tidak langsung dari variabel Lokus

Kendali (X1), Keinginan Untuk Berhenti

Bekerja (X2), Tingkat Kinerja Pribadi

Karyawan (X3), Tekanan Anggaran

Waktu (X4), Tekanan Peran (X5) terhadap

Kualitas Hasil Audit (Y2) melalui

Perilaku Disfungsional (Y1) sehingga

dapat disusun model lintasan dalam

analisis jalur sebagai berikut:

Gambar 3. Hasil Analisis Jalur (Path

Analysis) Keseluruhan Model Baru

Berdasarkan analisis data di atas,

maka besarnya pengaruh langsung dan

tidak langsung dari analisis jalur ini dapat

dirinci sebagai berikut:

Tabel 4

Nilai Koefisien Korelasi (Pengaruh)

Antar Variabel

Dari Tabel di atas dapat diketahui

dapat disimpulkan bahwa variabel yang

paling berpengaruh terhadap Kualitas

Hasil Audit adalah Tekanan Peran

melalui Perilaku Disfungsional sebagai

variabel intervening.

Simpulan dan Saran

Penelitian ini menjelaskan ketika

seorang auditor memiliki kecenderungan

terhadap karakteristik personal tertentu,

yaitu cenderung memiliki lokus kendali

eksternal, memiliki niat untuk berhenti

dari tempat auditor bekerja, dan memiliki

tingkat kinerja pribadi di bawah rata

terbukti berpengaruh terhadap tindakan

perilaku disfungsional yang secara

langsung berpengaruh signifikan pula

terhadap kualitas hasil audit.

Penelitian ini juga memberikan bukti

bahwa Perilaku Disfungsional berpenga-

ruh negatif terhadap Kualitas Hasil Audit

sehingga adanya peningkatan Perilaku

Disfungsional dapat menurunkan Kua-

litas Hasil Audit dan jika Perilaku

Disfungsional semakin rendah, hal ini

akan dapat meningkatkan Kualitas Hasil

Audit. Fenomena tersebut mengindikasi-

kan dukungan terhadap theory of attitude

change yang menyatakan bahwa attitude

(sikap) dan behavior (perilaku) seseorang

akan seimbang jika tidak ada cognitive

stress dalam sistem (Consistency Theo-

ry), sedangkan Dissonance Theory me-

nyatakan bahwa cognitive dissonance

akan terjadi ketika sesorang memiliki dua

keadaan yang bertentangan dan attitude

seseorang sebenarnya ada untuk meme-

nuhi kebutuhannya (Functional theory).

Penelitian ini tidak dapat

membuktikan adanya pengaruh konflik

pekerjaan-keluarga terhadap perilaku

disfungsional maupun kualitas hasil

audit. Dengan demikian, penelitian ini

tidak dapat mendukung Lathifah (2009)

yang menyatakan bahwa salah satu

penyebab tekanan pekerjaan adalah

konflik pekerjaan-keluarga. Namun,

ketidakkonsistenan hasil penelitian

tersebut mungkin dapat disebabkan oleh

perbedaan gender responden, yang mana

jawaban responden didominasi jenis

118 Prosiding SNA MK, 28 September 2016, hlm.107-120

kelamin laki-laki serta usia pernikahan

yang tidak diketahui. Alasannya,

perbedaan gender terbukti berpengaruh

terhadap jawaban responden tentang

konflik pekerjaan-keluarga. Hal tersebut

dijelaskan oleh teori peran gender yang

menyatakan bahwa wanita dan pria

berbeda dalam hal menggunakan waktu

dan energi untuk kewajiban atau tugas

pekerjaan dan keluarga.

Pada penelitian ini terdapat

keterbatasan penelitian di antaranya:

1. Peneliti tidak dapat menentukan

jumlah populasi seluruh auditor yang

terdapat di Jawa Timur secara pasti

dikarenakan keterbatasan data yang

diberikan oleh KAP.

2. Penelitian ini menggunakan

purposive sampling sehingga

memiliki tingkat generalisasi

penelitian yang rendah.

3. Penelitian ini menggunakan mail

questionaries sehingga tidak dapat

memastikan apakah jawaban yang

diberikan benar-benar diisi oleh

responden yang dituju sehingga

dapat menimbulkan bias.

Untuk meningkatkan perkembangan

penelitian selanjutnya, saran yang dapat

diajukan adalah sebagai berikut :

1. Meskipun tujuan menggunakan

purposive sampling terkait dengan

variabel konflik pekerjaan-

keluarga, sebaiknya penelitian

selanjutnya tidak memberikan

kriteria terhadap auditor yang

berstatus menikah. sehingga

penelitian selanjutnya dapat

dilakukan dengan menggunakan

jumlah sampel yang lebih besar

agar estimasi terhadap

parameter populasi dapat

dilakukan dengan akurat dan presisi.

2. Penelitian selanjutnya dapat

kembali menguji pengaruh tekanan

pekerjaan-keluarga dengan memberi

perbandingan hasil terhadap

perbedaan gender karena gender

dinilai dapat memengaruhi

keputusan atau persepsi seseorang

terhadap variabel tersebut.

3. Penelitian lebih lanjut yang

dapat dikembangkan dalam

penelitian ini adalah dengan

memasukkan variabel komitmen

organisasi dan motivasi agar lebih

memberikan gambaran tentang

pengaruh determinan perilaku

disfungsional secara lebih

menyeluruh karena terdapat banyak

penelitian yang membuktikan

bahwa komitmen organisasi dan

motivasi berpengaruh terhadap job

outcomes maupun tingkat kinerja

pribadi karyawan.

Daftar Rujukan

Ahuja, M.K., D.H. McKnight, K.M.

Chudoba, J.F. George, dan C.J.

Kacmar. (2007). It Road Warriors:

Balancing Work-Family Conflict, Job

Autonomy, and Work Overload to

Mitigate Turnover Intentions, MIS

Quarterly 31 (1): 1-17

Alderman, C. W., dan J. W. Deitrick,

(1982). Auditors Perceptions of Time-

Budget Pressures and Premature Sign-

Off: A Replication and Extension,

Auditing: A Journal of Practice &

Theory 2 : 54-68.

Almer, E.D., dan S. E.Kaplan. (2002).

The Effect of Flexible Work

Arrangement and Stressor, Burn Out,

and Behavioral Job Outcomes in

Public Accounting. Behavioral

Research in Accounting 14 : 1-37.

Beehr, T, J. Welsh., dan T. Taber. (1976).

Relationship of Stress to Individually

and Organizationally Valued States:

Higher Order Needs as Moderator.

Journal Applied Psychology 61:41-47

Donnely, David P., Jeffrey J. Q, dan

David O. (2003). Auditor Acceptance

of Dysfunctional Audit Behavior : An

Explanatory Model Using Auditors’

Fatimah, Anteseden dan Konsekuen....119

Personal Characteristics. Journal of

Behavioral Research in Accounting 15

:87-107.

Fisher, C.D. dan Gittelson, R. (1983). A

Meta Analysis of The Correlate of

Role Conflict and Role Ambiguity,

Journal of Applied Psychology

68:320-333.

Fogarty, T.J, J. Singh, G.K. Roads dan

R.K. Moore. (2000). Antecedent and

Consequences of Burnout in

Accounting: Beyond The Role Stress

Model, Behavioral Research in

Accounting 12:31-67.

Gutek, B. A., S. Searle, dan L. Klepa.

(1991). Rational Versus Gender Role

Explanations For Work-Family

Conflict, Journal of Applied

Psychology 76(4):560-568.

Henle, C.A., dan A.L Blanchard. (2008).

Interaction of Work Stressors and

Organizational Sanctions on

Cyberloafing, Journal of Management

Issues 20 (3) : 383-400

Irawati, Y., dan Mukhlasin, T.A.P.

(2005). Hubungan Karakteristik

Personal Auditor Terhadap Tingkat

Penerimaan Penyimpangan Perilaku

Dalam Audit. Prosiding Simposium

Nasional Akuntansi VIII Solo. 929-

940.

Kelley, T., Margheim, L., dan Pattison,

D. (1999). Survey on The Differential

Effects of Time Deadline Pressure

Versus Time Budget Pressure on

Auditor Behavior, The Journal of

Applied Business Research 15(4) :

117-128.

Kingori, J. (2003). The Reduction of

Dysfunctional Audit Practices

Through The Amplification of Ethical

Obligation. Disertasi. Southern Ilionis

University Carbondale.

Lathifah, I. (2009). Pengaruh Konflik

Pekerjaan - Keluarga Terhadap

Turnover Intention Dengan Kepuasan

Kerja Sebagai Variabel Intervening.

Studi Empiris Pada Auditor Kantor

Akuntan Public di Indonesia.

Prosiding Simposium Nasional

Akuntansi XII Palembang (SIAE). 1-

25

Liyanarachchi, G.A., dan S.M.

McNamara. (2007). Auditor of Time

Budget Pressure: A Comparison

Across Different Auditor Positions

and Different Types of Firms. New

Zealand.

Malone, Charles F., dan Robin W.

Roberts. (1996). Factors Associated

With The Incidence of Reduced Audit

Quality Behavior, Auditing: A Journal

of Practice & Theory 15 (2) : 49-64.

Netemeyer, R. G., J. S. Boles, dan R. Mc

Murrian. (1996). Development and

Validation of Work-Family Conflict

Scales, Journal of Applied Psychology

81(4) : 400-410.

Onyemah, V. (2008). Role Ambiguity,

Role Conflict, dan Performance :

Empirical Evidence of An Inverted-U

Relationship, Journal of Personal

Selling and Sales Management 28 (3):

299-313.

Parasuraman S., dan C. A. Simmers.

(2001). Type Of Employment, Work-

Family Conflict and Well-Being” A

Comparative Study, Journal of

Organizational Behavior Research in

Accounting Environment 8:91-113.

Raghunathan, B., (1991), Premature

Signing-Off of Audit Procedure: An

Analysis, Accounting Horizon,

Juni:71-9.

Rasuli, L.O. (2009). Pengaruh Time

Budget Pressure, Perilaku

Disfungsional dan Komitmen

Organisasional Terhadap Kualitas

Audit. Studi Pada Kantor Akuntan

Publik di Jawa Timur. Tesis.

Universitas Brawijaya. Malang.

Rizzo, J, J House, dan S Lirtzman.

(1970). Role Conflict and Ambiguity

in Complex Organization.

120 Prosiding SNA MK, 28 September 2016, hlm.107-120

Administrative Science Quartely 15:150-

163.

Siegel, G., dan H.R. Marconi. (1989).

Behavioral Accounting. South-

Western Publishing Co.

Singarimbun, M. (1995). Metode

Penelitian Survei. Edisi Revisi.

Cetakan ke-2. PT Pustaka LP3ES

Indonesia. Jakarta.

Solimun. (2002). Structural Equation

Modeling LISREL dan AMOS.

Universitas Negeri Malang. Malang.

Soobaroyen, T. dan C. Chengabroyan,

(2005). Auditor’s Perception of Time

Budget Pressure, Premature Sign-Off

and Under Reporting of Chargeable

Time: Evidence From A Developing

Country. International Journal of

Audit. 201-218

Sososutikno, C. (2003). Hubungan

Tekanan Anggaran Waktu Dengan

Perilaku Disfungsional Serta

Pengaruhnya Terhadap Kualitas Audit.

Prosiding Simposium Nasional

Akuntansi VI Surabaya. 1116-1128

Spector, P.G. (1982). Behavior in

Organization as A Function of

Employee’s Locus of Control,

Psychological Bulletin 91: 482-

497.

Suryanita, W., D. Setiawan, dan H.

Triatmoko. (2006). Penghentian

Prematur Atas Prosedur Audit.

Prosiding Simposium Nasional

Akuntansi IX Padang. 1-33.

Tordera, N., Vincente, G.R, dan Peiro,

J.M. (2008). The Moderator Effect of

Psychological Climate on The

Relationship Between Leader-Member

Exchange (LMX), European Journal

of Work and Organizational

Psychology 17 (1) : 55-72