Embed Size (px)

Citation preview

Fertilizantes Heringer S.A.HERINGER DAYJunho de 2007

2

HERINGER DAY – 01 de Junho de 2007

14h00 Abertura – Dalton Carlos Heringer (CEO)

Conquistas, Perspectivas e Prioridades para 2007Dalton Carlos Heringer e Jaime Rebelo (CFO e DRI)

15h30 Perguntas e Respostas

16h00 Coffee Break

16h30 Cenários para Agricultura Brasileira em 2007 e 2008André Pessôa (Socio-Consultor da Agroconsult)

17h30 Perguntas e Respostas

18h00 EncerramentoDalton Carlos Heringer

AGENDA

3

HERINGER DAY - Apresentadores

CurrCurríículoculo

� Trabalha na empresa desde 2006

� Anteriormente, atuou como Diretor de Serviços Compartilhados de Finanças e Adm. na TIM por 3 anos, Motorola por dez anos, em diversas cargos incluindo a posição de CFO da Companhia, e na Dupont por mais de onze anos

Dalton Carlos Heringer CEO e Membro do Conselho

� Trabalha na Heringer desde 1986, atuando como CEO da Companhia desde 2004

� Também é Diretor da Associação dos Misturadores de Adubo do Brasil (AMA) e do Sindicato da Indústria de Adubos e Corretivos Agrícolas do Estado de São Paulo (SIACESP)

ApresentadoresApresentadores

Jaime RebeloCFO e Relações com Investidores

André PessôaSócio-Consultor da Agroconsult

� Sócio-Consultor da Agroconsult – Analista de Agricultura e Agroindústria

� Membro da Câmara de Milho e Soja da BM&F

� Assessor de Economia da Associação Brasileira de Marketing Rural.

� Engenheiro Agrônomo pela UF de Viçosa-MG, Mestrado pela ESALQ/USP e Especialização em Negócios Internacionais pela Universidade da Califórnia, Berkeley-USA

4

Aviso Legal

Esta apresentação pode incluir declarações que representem expectativas sobre eventos ou resultados futuros de acordo com a regulamentação de valores mobiliários, brasileira e internacional. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia de acordo com sua experiência e o ambiente econômico e nas condições de mercado e nos eventos futuros esperados, muitos dos quais estão fora do controle da Companhia. Fatores importantes que podem levar a diferenças significativas entre os resultados reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia de negócios da Companhia, as condições econômicas brasileira e internacional, tecnologia, estratégia financeira, desenvolvimentos do setor de fertilizantes, condições do mercado financeiro, incerteza a respeito dos resultados de suas operações futuras, planos, objetivos, expectativas e intenções e outros fatores. Em razão desses fatores, os resultados reais da Companhia podem diferir significativamente daqueles indicados ou implícitos nas declarações de expectativas sobre eventos ou resultados futuros.

5

Estrutura Acionária após Abertura do Capital(12/4/07)

Antes da OfertaAntes da Oferta ApApóóss OfertaOferta

Total de Total de AAççõesões: 36,6 : 36,6 milhõesmilhões Total de Total de AAççõesões: 48,6 : 48,6 milhõesmilhões

Dalton Carlos

Heringer4,2%

Juliana Rezende

4,0%

AlmirMiranda

2,9% Dalton Dias Heringer68,2%

BSSF1

20,6%

Nota: 1 BSSF é uma empresa do AIG Capital

Dalton Heringer, 51,4%

Dalton Carlos Heringer,

3,2%

Juliana Rezende,

3,0%

42,3%

6

Uma das Líderes na Mistura e Distribuição de Fertilizantes no Brasil

� Fundada em 1968, a Heringer produz,

comercializa e vende fórmulas de NPK

e fertilizantes especiais

– 13 unidades de produção

estrategicamente localizadas

� “Track record” comprovado

� Rede de distribuição e presença

diferenciadas

� Base de clientes diversificada

Terceiro maior player no Brasil, com 11,9% de market share em 2006, R$1.426 milhões de Receita Líquida e R$58,6 milhões de EBITDA

Alcance Nacional e LocalizaAlcance Nacional e Localizaçção Privilegiadaão Privilegiada

Legenda

Misturadoras Próprias Misturadoras Alugadas Misturadoras Arrendadas

Novas Misturadoras em construção

Área de Cobertura Sede

Modelo de NegModelo de Negóócios cios ÚÚniconico

Rosário do Catete

CamaçariRondonópolis

Catalão

Manhuaçu

Três Corações

UberabaViana

Paranaguá

PaulíniaBebedouro

OurinhosRio Brilhante

Bom Jesus de Goiás

7

Visão da Cadeia de Produção de NPK

� A Indústria brasileira de fertilizantes opera em três sub-segmentos:– Mineração e extração de gás natural– Produção de fertilizantes básicos e intermediários – Produção e distribuição de misturas de NPK

Nota:1 Fosfértil e Ultrafértil são controladas em conjunto pela Bunge e Mosaic2 Após completar seu plano de integração vertical (esperado para o segundo semestre de 2008)

Cadeia de ProduCadeia de Produçção dos Fertilizantes ão dos Fertilizantes –– Maiores Maiores PlayersPlayers

Produtores de Produtores de Misturas de NPKMisturas de NPK

MineraMineraçção & Bão & Báásicos / sicos / Produtores intermediProdutores intermediáários de rios de

fertilizantesfertilizantes

Petrobrás

CVRD

Ultrafértil1

Fosfértil1

Copebras

Bunge

Heringer2

Bunge

Mosaic

Fosfértil1

Galvani

Yara

Copebras

Cibrafértil

Heringer

Bunge

Mosaic

Fertipar

Yara

Other

SSPSSP

8

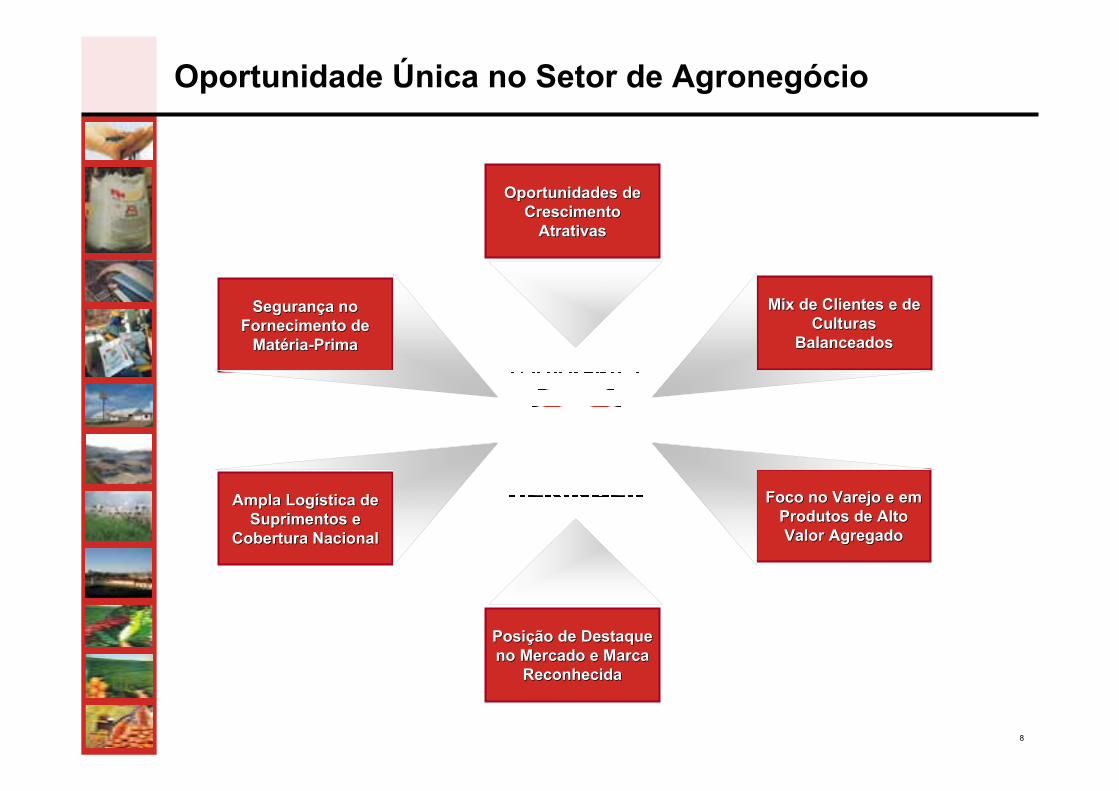

Oportunidade Única no Setor de Agronegócio

Oportunidades de Oportunidades de CrescimentoCrescimento

AtrativasAtrativas

Mix de Clientes e de Mix de Clientes e de CulturasCulturas

BalanceadosBalanceados

Ampla LogAmpla Logíística de stica de Suprimentos e Suprimentos e

Cobertura NacionalCobertura Nacional

SeguranSegurançça no a no Fornecimento de Fornecimento de

MatMatéériaria--PrimaPrima

Foco no Varejo e em Foco no Varejo e em Produtos de Alto Produtos de Alto Valor AgregadoValor Agregado

PosiPosiçção de Destaque ão de Destaque no Mercado e Marca no Mercado e Marca

ReconhecidaReconhecida

Mercado onde a Heringer está inserida….

10

Importante Produtor e Exportador

Brasil como % das ExportaBrasil como % das Exportaçções Mundiais ões Mundiais (2006)(2006)

O Brasil é um dos maiores produtores/exportadores de produtos agrícolas…

Fonte: USDA/AGE/MAPA

21

11 1

5 5

Brasil como % da ProduBrasil como % da Produçção Mundialão Mundial(2006)(2006)

… e possui um dos menores custos de produção no mundo

82%

40% 39%35%

28% 28%

4% 3%

Sucode

Laranja

Soja Frango Açucar Café Gado Algodão Milho

160%

32% 30%25%

19%16% 15%

6% 4%

1

1

2

21

3

45

1

Sucode

Laranja

Café Soja Açúcar Frango Gado Algodão MilhoCeluloseFibraCurta

11

Parcelas Significativas de Terra Ainda não Exploradas

Potencial de Terra AgricultPotencial de Terra Agricultááveisveis(mm hectares)(mm hectares)

O Brasil possui mais de 327 milhões de hectares de terras ainda não utilizadas, comparado com os Estados Unidos com aproximadamente 81 milhões de hectares.

Fonte: Revista Exame – Agosto 2005

Terras Exploradas Terras ainda não exploradas

17%

70%60% 66% 70%

70% 59%

83% 30%

40%

34%

30% 41%

394

269

220

176

138

76 7130%

12

9%

3%

-3%

1%

4%

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

China EUA Índia Brasil França

(mm

tone

lada

s)

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

CA

GR

(199

0 - 2

004)

1990 2004 CAGR%

Brasil: Potencial Agrícola Único no Mundo

Maiores Mercados de FertilizantesMaiores Mercados de Fertilizantes Taxa Atual de AplicaTaxa Atual de Aplicaçção de Fertilizantes ão de Fertilizantes (kg/(kg/haha))

O Brasil é o quarto maior mercado de fertilizantes, crescendo acima da média global

A produção está crescendo mais rápido do que a área plantada devido a inovações tecnológicas e aumento da taxa de aplicação de fertilizantes

164

214249

Fonte: IFA/ANDA Fonte: IFA, em 2005

13

Perfil de Crescimento Atrativo …

Heringer Mercado Brasileiro de NPK

CAGR: 18%

CAGR: 6%

Crescimento orgânico de aproximadamente 3.0x o crescimento da indústria entre 1995 e 2006

2005

0,40,7 0,8 1,0 1,1

1,5 1,51,7

2,1 2,2 2,0

-

0,5

1,0

1,5

2,0

2,5

3,0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

(mm

tone

lada

s)2,5

2006

10,8 12,2 13,8 14,6 13,616,3 17,0

19,122,8 22,8 20,2

-

5

10

15

20

25

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

(mm

tone

lada

s) 20,9

2006

Fonte: ANDA e Estimativas da Companhia

3,7%3,7% Market Share da Heringer 11,9%11,9%

48,0%48,0% Market Share dos Seis Maiores Players 76,0%76,0%

14

… em um Cenário Competitivo

MaioresMaiores PlayersPlayers no Mercado no Mercado BrasileiroBrasileiro de NPKde NPK

A rede diferenciada de vendas da Heringer e seu foco no segmento de varejo foram fatores fundamentais para o aumento de seu market share de aproximadamente 4% em 1995 para 12% em 2006

1995 2006

Bunge27%

Yara14%

Heringer12%

Fertipar12%

Mosaic11%

ADM4%

Outros20%Outros

30%

Fertiza

4% Solorrico7%

Fertibras3%

Trevo

14%

Takenaka4%

IAP7%

Manah

10%

Serrana11%

Heringer4%

Copas6%

Bunge32%

Yara17%

Mosaic11%

Fonte: Estimativas da Companhia

15

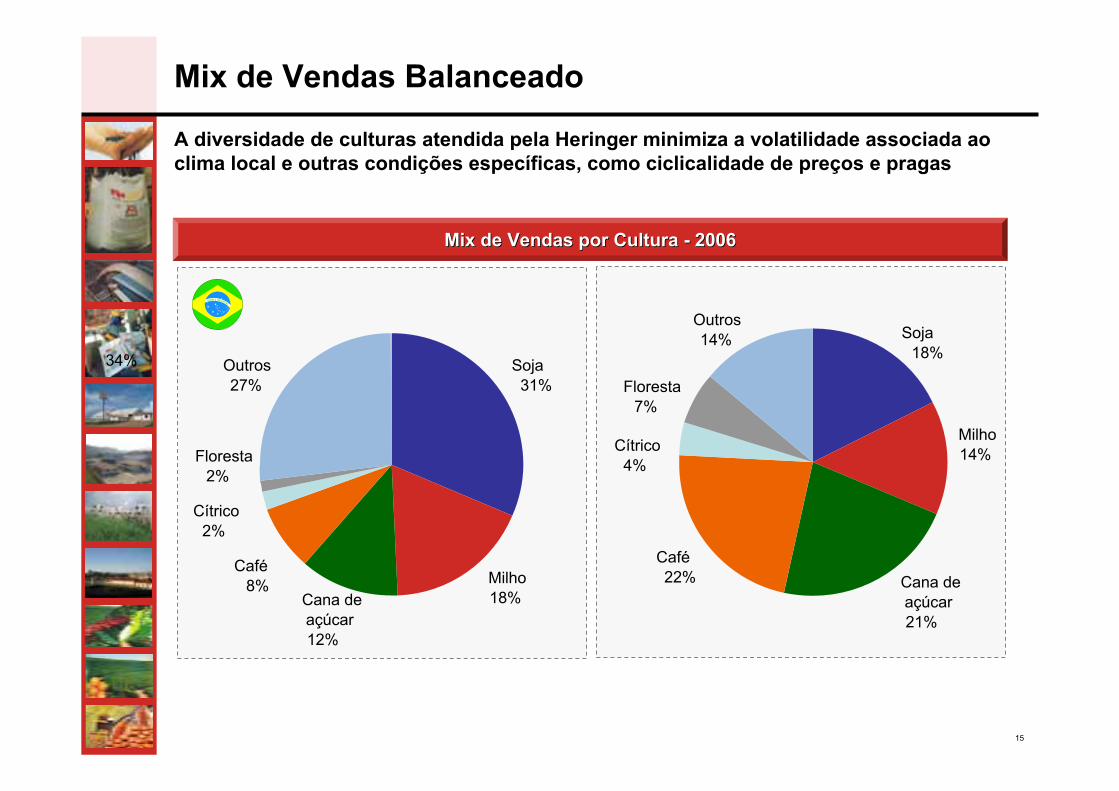

Mix de Vendas Balanceado

Mix de Vendas por Cultura Mix de Vendas por Cultura -- 20062006

A diversidade de culturas atendida pela Heringer minimiza a volatilidade associada ao clima local e outras condições específicas, como ciclicalidade de preços e pragas

34% Soja31%

Café8%

Cítrico2%

Outros27%

Floresta2%

Cana de açúcar12%

Milho18%

Café22%

Milho14%

Outros14%

Floresta7%

Cítrico4%

Cana de açúcar21%

Soja18%

16

Foco na Venda Direta para Pessoas FísicasA ampla rede de distribuição da Heringer permite que a Companhia tenha acesso a produtores de diversos tamanhos no Brasil… com o foco no varejo...

Rede de DistribuiRede de Distribuiççãoão

… fator fundamental para rentabilidade superior

Vendas por Segmento Vendas por Segmento (2006)(2006)

800

1.500

Início de2005

Final de2006

87,5%

Companhias19%

Reflorestamento6%

Fazendeiros56%

Açúcar5%

Atacado7%

Cooperativas6%

17

Aumentando a Presença em Produtos de Alto Valor Agregado

A Heringer investe em tecnologia, apresentando ao mercado diversas iniciativas de sucesso com o passar dos anos com o intuito de suprir as demandas dos clientes...

… desenvolvendo produtos diferenciados e capturando margens superiores

Micro TotalMicro TotalNovos LanNovos Lanççamentosamentos

ConquistasConquistas

� Processo de Produção Inovador: micro nutrientes são aplicados em todos os grãos de fertilizantes, aumentando a eficácia dos micro nutrientes

� A Heringer lançouquatro produtos em 2006

++

Mix de Mix de ProdutosProdutos (% das (% das VendasVendas BrutasBrutas))

Margem Bruta % Margem Bruta %

10% 18%

82%90%

2005 2006Commodity Especialidade

6,6%

11,7%8,8%

16,4%

(1)

(1) Margens de vendas dos “não-comerciais” excluídas

18

Mercado e Marca Reconhecida

A Heringer vende seus produtos através de uma marca única (Fertilizantes Heringer), uma das marcas mais reconhecidas do mercado

A Heringer vende seus produtos em 23 estados, que representam aproximadamente 89% do consumo total de fertilizantes no Brasil

Market ShareMarket Share da Heringer da Heringer -- 20062006

Nordeste10,3%

Sudeste23,5%

Norte5,4%

Centro Oeste8,5%

Sul2,6%

Sudeste32%

Sul28%

Centro Oeste27%

Nordeste11%

Norte2%

Consumo de Fertilizantes por Região Consumo de Fertilizantes por Região -- 20062006

19

5,6%

8,2%

10,0%

20,4%

21,9%

24,8%

15,6%

18,4%18,1%17,4%

16,2%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

1,0%

3,6%

7,4%

10,1%10,6%

10,1%

13,8%

2000 2001 2002 2003 2004 2005 2006

Estudos de Caso: Entrada e Expansão para Novas Regiões

� Entregas da planta

Viana(ES)

Início da planta de Camaçari

(BA)

A Heringer teve grande sucesso ao expandir para os estados da Bahia e Minas Gerais

Expandindo para BahiaExpandindo para Bahia

� Entregas adicionais de Rosario do Catete (SE)

Expandindo para Minas GeraisExpandindo para Minas Gerais

Entregas da planta de Manhuaçu

� Abertura da planta de Três Corações

� Abertura da planta de Uberaba

Market Share da Heringer

CAGR: 55% CAGR: 16%

As Operações da Heringer

21

Ampla Logística de Suprimentos e Cobertura Nacional

PortosPortos

Os centros de distribuição da Heringer estão estrategicamente localizados próximos aos mercados consumidores de fertilizantes …

… permitindo que a Companhia economize em custos de transporte e impostos sobre vendas e reduza os riscos de

transporte

� A Companhia se beneficia de uma ampla logística de suprimentos em suas unidades produtivas, importando matéria prima através de cinco portos localizados na costa brasileira

� Todas unidades produtivas são servidas por estradas e/ou ferrovias, tornando possível o suprimento através de transporte intermodal

� 13 fábricas estrategicamente localizadas perto dos centros consumidores de fertilizantes, reduzindo o tempo de entrega e custos de logística

Portos utilizados pela Heringer

Plantas Atuais

Plantas que iniciarão em 2007

Unidade com ligação com ferrovias

Unidades com acesso parcial à Ferrovias

Legenda

Plantas que iniciaram em 2007

22

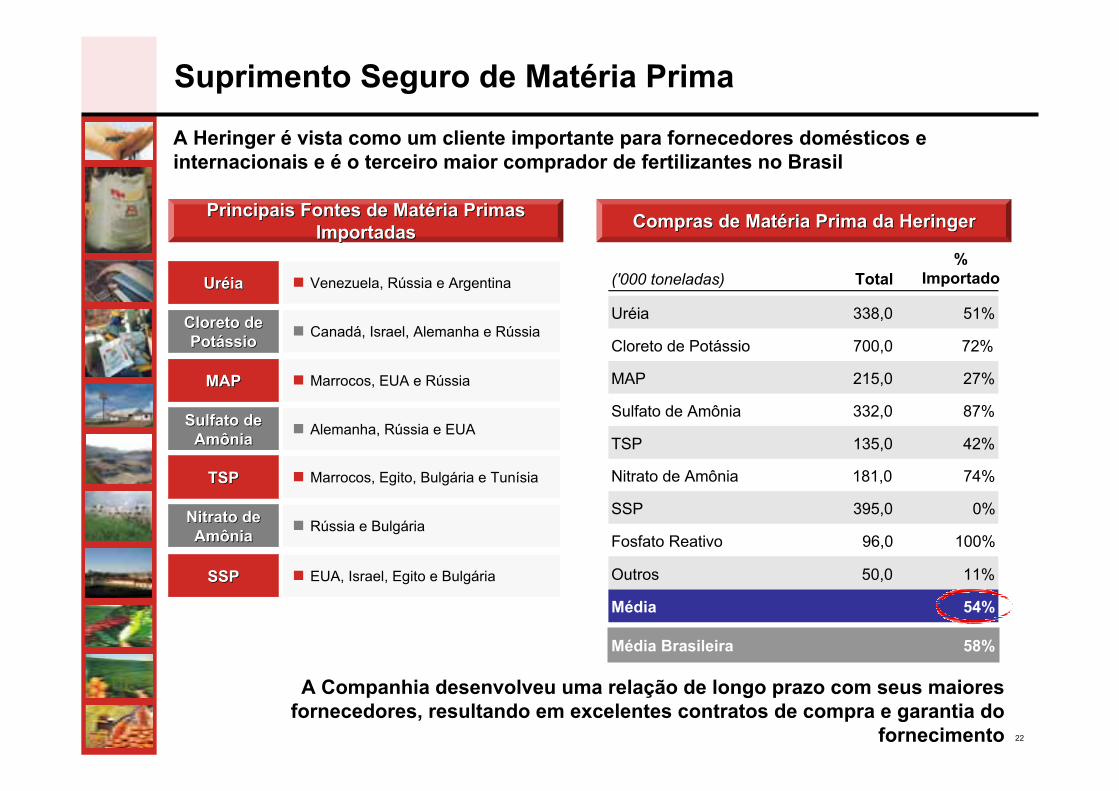

Suprimento Seguro de Matéria Prima

A Heringer é vista como um cliente importante para fornecedores domésticos e internacionais e é o terceiro maior comprador de fertilizantes no Brasil

A Companhia desenvolveu uma relação de longo prazo com seus maiores fornecedores, resultando em excelentes contratos de compra e garantia do

fornecimento

Principais Fontes de MatPrincipais Fontes de Matééria Primas ria Primas ImportadasImportadas

UrUrééiaia � Venezuela, Rússia e Argentina

Cloreto de Cloreto de PotPotáássiossio � Canadá, Israel, Alemanha e Rússia

MAPMAP � Marrocos, EUA e Rússia

Sulfato de Sulfato de AmôniaAmônia � Alemanha, Rússia e EUA

TSPTSP � Marrocos, Egito, Bulgária e Tunísia

Nitrato de Nitrato de AmôniaAmônia � Rússia e Bulgária

SSPSSP � EUA, Israel, Egito e Bulgária

ComprasCompras de de MatMatéériaria Prima Prima dada HeringerHeringer

('000 toneladas) Total%

Importado

Uréia 338,0 51%

Cloreto de Potássio 700,0 72%

MAP 215,0 27%

Sulfato de Amônia 332,0 87%

TSP 135,0 42%

Nitrato de Amônia 181,0 74%

SSP 395,0 0%

Fosfato Reativo 96,0 100%

Outros 50,0 11%

Média 54%

Média Brasileira 58%

23

Crescimento: Expandindo a Presença Nacional

RegiãoRegião NordesteNordesteTotal Capex: R$23 mmTotal Capex: R$23 mm

20062006 DepoisDepois

� Plantas

� Market Share

� Capacidade

2

10,3%

544

5

na

1.034

RegiãoRegião SudesteSudesteTotal Capex: R$64 mmTotal Capex: R$64 mm

20062006 DepoisDepois

� Plantas

� Market Share

� Capacidade

6

23,5%

1.841

10

na

3.301

RegiãoRegião SulSulTotal Capex: R$37 mmTotal Capex: R$37 mm

20062006 DepoisDepois

� Plantas

� Market Share

� Capacidade

1

2,6%

386

4

na

1.362

RegiãoRegião Centro Centro OesteOesteTotal Capex: R$48 mmTotal Capex: R$48 mm

20062006 DepoisDepois

� Plantas

� Market Share

� Capacidade

2

206

6

1.083

8,5% na

Nota:1 Capacidade de Produção ajustada pela sazonalidade em ‘000 toneladas

De 2007 a 2010, Heringer espera investir aproximadamente R$ 170 milhões para expandir a capacidade de 2,977 tons1 para 6,780 tons1

11%

32%

% do Mercado Total

27%

% do Mercado Total

% do Mercado Total

28%

% do Mercado Total

24

Crescimento: Plano de Verticalização

� Construção de uma Fábrica de SSP (Fosfato Super Simples) em Paranaguácom produção total de:

– Ácido Sulfúrico: 132.000 tons/ano

– Pó de SSP: 176.000 tons/ano

� SSP granulado: 143.000 tons/ano

� Investimento esperado de aproximadamente R$60 milhões nos próximos dois anos

� Parte do equipamento necessário já foi adquirido e todas as licenças obtidas

� Operações irão iniciar-se no segundo semestre de 2008

A fábrica de SSP permitirá a Heringer fazer parte de um grupo de players integrados no Brasil…

…se juntando aos seus principais concorrentes e eliminando parcialmente sua dependência em fornecedores de SSP

BenefBenefííciosciosO ProjetoO Projeto

� Ganho significativo em sinergias por produzir fertilizantes intermediários e misturas de NPK na mesma unidade produtiva

� Redução da dependência de outros fornecedores de matéria prima deve resultar em melhoras nas margens

� Melhora da logística de distribuição na região Centro Oeste

� Margens EBITDA maiores

Destaques Financeiros

26

Taxa de Câmbio (R$ / US$)Taxa de Câmbio (R$ / US$)

O que aconteceu em 2005… Todos estes fatores COMBINADOSsimultâneamente fizeram 2005 um ano difícil para a indústria de fertilizantes

Fonte: CEPEA

PrePreçços da Soja (R$ / 60 kg saco)os da Soja (R$ / 60 kg saco)

Fonte: Economática

Estoque de Fertilizantes no Final do Estoque de Fertilizantes no Final do PerPerííodo (mm tons)odo (mm tons)

Fonte: SIACESP

� Resultados foram impactados por uma queda na renda dos produtores de grãos:– Magnitude da apreciação do Real vs

Dólar

– Declínio no preço dos grãos

– Seca no Sul do Brasil

– Redução do volume produzido de grãos de 4,4% (de 119,1 milhões de tons na safra de 03/04 para 113,9 milhões na safra de 04/05)

� (33)%

30,91

46,53

Jan-04 Mai-04 Out-04 Mar-05 Aug-05 Dez-05

Grão de Soja

2,14

2,34

2,89

2,00

2,50

3,00

3,50

Jan-

04

Mai

-04

Out

-04

Fev-

05

Jul-0

5

Dez

-05

Abr

-06

Set

-06

Dez

-06

-20%

-5%+45%

2,5

3,6

2,9 2,8

2003 2004 2005 2006

27

Cenário Global

� Cenário positivo para os preços de commodities

� Bioenergia se tornando base da energia global

� Aumento da necessidade de energias alternativas

� Crescimento da população com terra arável limitada – Segurança alimentar

Cenário Brasileiro

� Melhora tecnológica

� Expectativa de aumento do nível de renda do cultivador – Preços dos grãos em alta

… e Cenário Favorável para os Anos Subseqüentes

Estoque e Consumo de Grãos GlobalEstoque e Consumo de Grãos Global

PrePreçços dos Grãos e a Demanda Ajustou os os dos Grãos e a Demanda Ajustou os EstoquesEstoques

Fonte: USDA e Street Research

Momento Positivo Momento Positivo

Fonte: USDA e Street Research

0

100

200

300

400

500

600

700

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006E

stoq

ues

de G

rãos

(milh

ões

tons

)

0

20

40

60

80

100

120

140

Dia

s

Estoques de Grãos Estoques/Demanda

0

50

100

150

200

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Índice do Preço do Grão

28

Receita de Vendas

262,3373,5

1.645

1.3081.454

2004 2005 2006 1T06 1T07

- 20%+ 11%

+ 42%

� O crescimento de 42% da receita observado no 1T07, foi positivamente influenciado pela forte demanda, principalmente nas culturas de cana de açúcar e milho safrinha, gerando maiores vendas e recuperação das margens, comparado ao mesmo período do ano anterior.

� Vale ressaltar que nosso setor possui sazonalidade particular, seguindo o calendário agrícola brasileiro. Para a maioria das culturas, a demanda por fertilizantes é concentrada no segundo semestre de cada ano.

Receita de Vendas (R$MM)Receita de Vendas (R$MM) DriversDrivers de Desempenhode Desempenho

34%

15% 16%

35%

1T 2T 3T 4TDistribuição Sazonal do Volume de Fertilizantes(1)

(1) Fonte: ANDA | Média dos últimos três anos (2004, 2005 e 2006)

2.202

Volume Comercial de Fertilizantes (mil toneladas)

1.993 2.461 422 5849,5% 23,5% 38,2% Nosso market share permaneceu igual em comparação

ao 1T06, em aproximadamente 13%

29

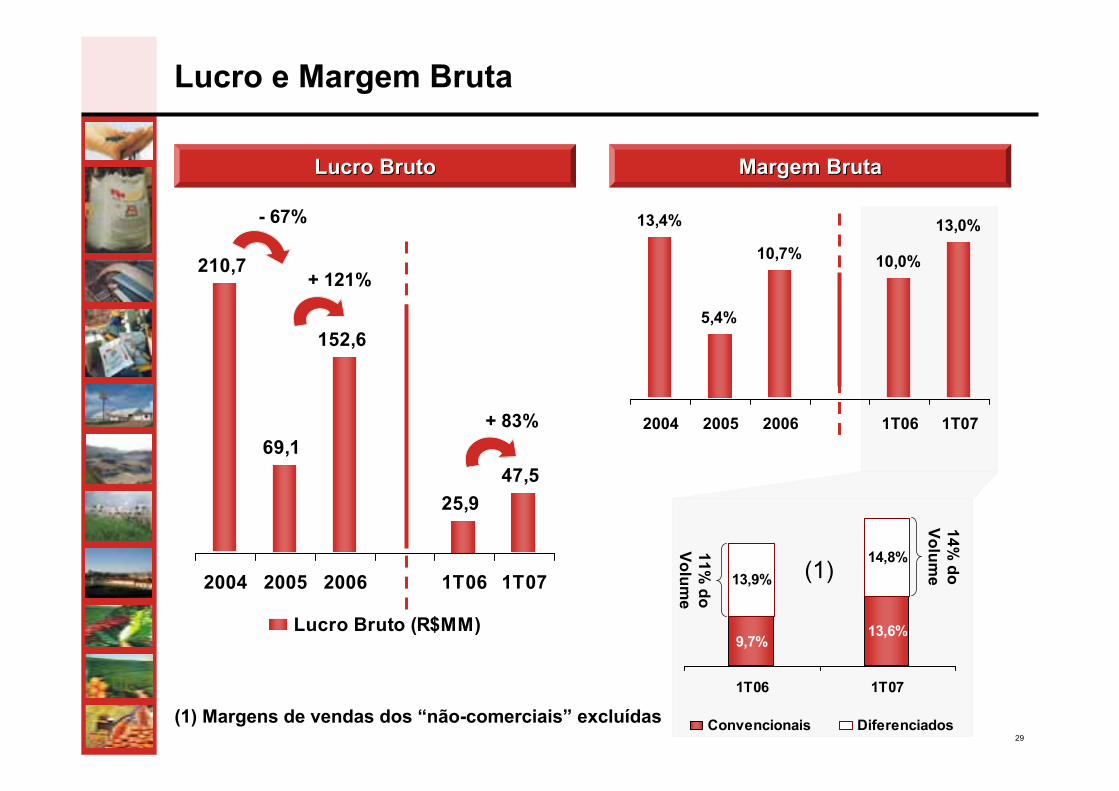

13,4%

5,4%

10,7% 10,0%

13,0%

2004 2005 2006 1T06 1T07

Lucro e Margem Bruta

Lucro BrutoLucro Bruto Margem BrutaMargem Bruta

210,7

69,1

152,6

25,947,5

2004 2005 2006 1T06 1T07

Lucro Bruto (R$MM)

- 67%

+ 121%

+ 83%

9,7%13,6%

13,9%14,8%

1T06 1T07

Convencionais Diferenciados

14% do

Volume

11% do

Volume

(1) Margens de vendas dos “não-comerciais” excluídas

(1)

30

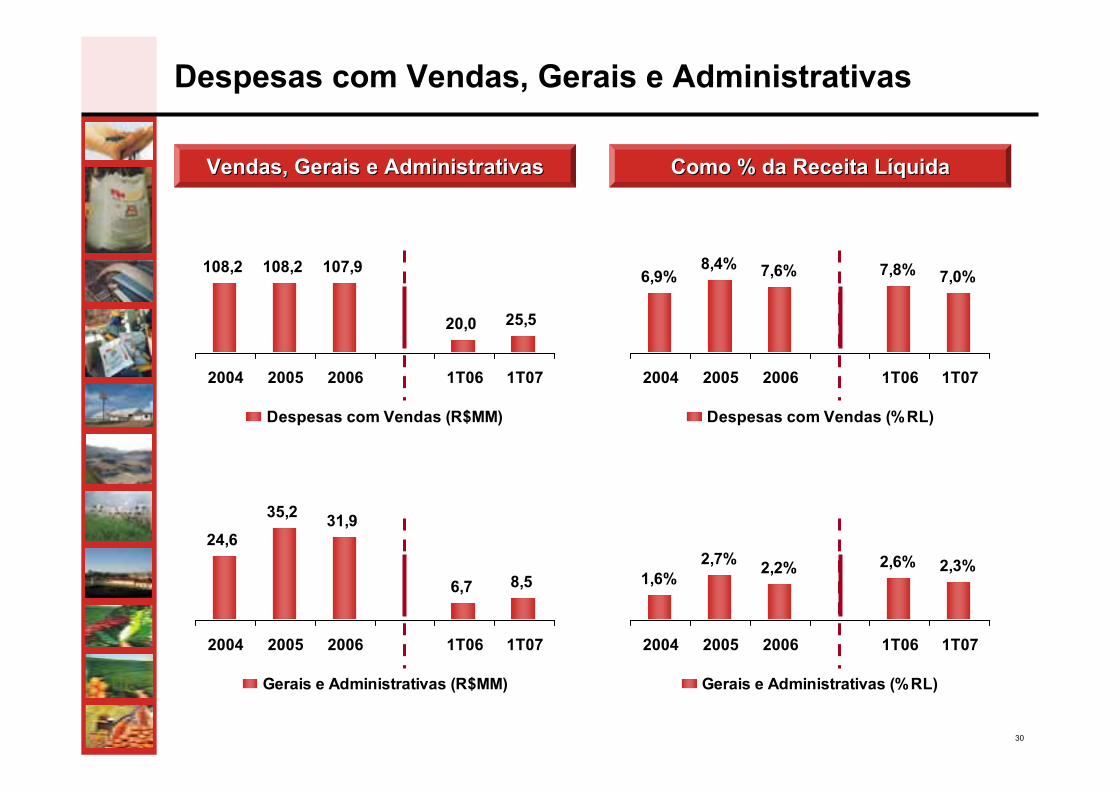

Despesas com Vendas, Gerais e Administrativas

Vendas, Gerais e AdministrativasVendas, Gerais e Administrativas Como % da Receita LComo % da Receita Lííquidaquida

108,2 108,2 107,9

20,0 25,5

2004 2005 2006 1T06 1T07

Despesas com Vendas (R$MM)

24,6

35,2 31,9

6,7 8,5

2004 2005 2006 1T06 1T07

Gerais e Administrativas (R$MM)

6,9%8,4% 7,6% 7,8% 7,0%

2004 2005 2006 1T06 1T07

Despesas com Vendas (%RL)

1,6%2,7% 2,2% 2,6% 2,3%

2004 2005 2006 1T06 1T07

Gerais e Administrativas (%RL)

31

EBITDA e Margem EBITDA

EBITDAEBITDA Margem EBITDAMargem EBITDA

101,5

(33,5)

58,6

4,821,4

2004 2005 2006 1T06 1T07

EBITDA (R$MM)

6,5%

-2,6%

4,1%

1,9%

5,9%

2004 2005 2006 1T06 1T07

Margem EBITDA

23,7(1)

(1) EBITDA e Margem EBITDA ajustados, excluindo R$ 2,3 milhões de despesasrelativas à oferta pública de ações da Companhia.

6,5%(1)

EBITDA ajustado (R$MM) Margem EBITDA ajustada

32

Lucro Líquido e Margem Líquida

Lucro LLucro Lííquidoquido Margem LMargem Lííquidaquida

63,5

(40,3)

45,5

14,020,0

2004 2005 2006 1T06 1T07

Lucro Líquido (R$MM)

4,0%

-3,1%

3,2%

5,5% 5,5%

2004 2005 2006 1T06 1T07

Margem Líquida

21,6(1)

(1) Lucro Líquido e Margem Líquida ajustados, excluindo R$ 1,5 MM (R$ 2,3 MM líquido do IR/CS) de despesas relativas à Oferta Pública de Ações da companhia.

5,9%(1)

Lucro Líquido ajustado (R$MM) Margem Líquida ajustada

33

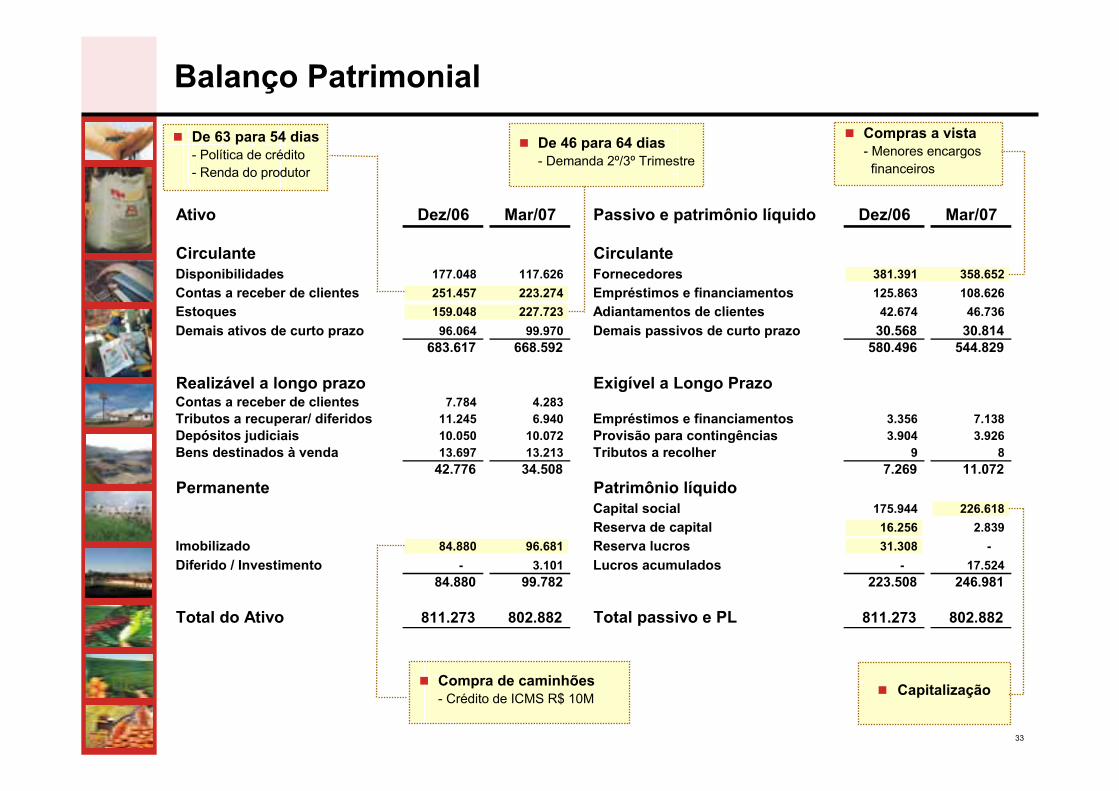

Ativo Dez/06 Mar/07 Passivo e patrimônio líquido Dez/06 Mar/07

Circulante CirculanteDisponibilidades 177.048 117.626 Fornecedores 381.391 358.652 Contas a receber de clientes 251.457 223.274 Empréstimos e financiamentos 125.863 108.626 Estoques 159.048 227.723 Adiantamentos de clientes 42.674 46.736 Demais ativos de curto prazo 96.064 99.970 Demais passivos de curto prazo 30.568 30.814

683.617 668.592 580.496 544.829

Realizável a longo prazo Exigível a Longo PrazoContas a receber de clientes 7.784 4.283 Tributos a recuperar/ diferidos 11.245 6.940 Empréstimos e financiamentos 3.356 7.138 Depósitos judiciais 10.050 10.072 Provisão para contingências 3.904 3.926 Bens destinados à venda 13.697 13.213 Tributos a recolher 9 8

42.776 34.508 7.269 11.072 Permanente Patrimônio líquido

Capital social 175.944 226.618 Reserva de capital 16.256 2.839

Imobilizado 84.880 96.681 Reserva lucros 31.308 - Diferido / Investimento - 3.101 Lucros acumulados - 17.524

84.880 99.782 223.508 246.981

Total do Ativo 811.273 802.882 Total passivo e PL 811.273 802.882

Balanço Patrimonial� De 63 para 54 dias

- Política de crédito- Renda do produtor

� De 46 para 64 dias- Demanda 2º/3º Trimestre

� Compras a vista- Menores encargosfinanceiros

� Compra de caminhões- Crédito de ICMS R$ 10M � Capitalização

34

14,9%16,0%

35,3%33,8%

1Q 2Q 3Q 4Q

Sazonalidade do Volume de FertilizantesSazonalidade do Volume de Fertilizantes11

Sazonalidade

Fonte: ANDA(1): Média dos últimos três anos (2004, 2005 e 2006)

A industria brasileira de fertilizantes é sazonal com entregas geralmente seguindo o calendário agrícola brasileiro…

… que, para a maioria das colheitas renováveis(basicamente grãos e algodão), inicia em Agosto

30,8%

69,2%

35

8,6 7,5 7,1 7,5

4,03,1 3,5 4,2

5,3

4,5 4,44,9

2,6

2,9 3,33,5

1,4

1,4 1,61,7

1,0

0,81,0

1,2

2004 2005 2006 2007E

Algodão +26,4%

Café +8,3%

Cana +5,2%

Outros +9,4%

Milho +19,1%

Soja +5,1%

Perspectivas e Prioridades para 2007

� Expectativa de mercado para 2007: 23 milhões de toneladas.

� Continuidade na implantação do projeto SSP, bem como das novas unidades de mistura. Para o 2° trimestre de 2007, entrarão em produção as unidades de Rio Brilhante (MS) e Bom Jesus do Goiás (GO), ambas com capacidade de 80.000 toneladas

Fonte: ANDA para os anos 2004, 2005 e 2006 | Estimativas 2007

Volume por CulturaVolume por Cultura(milhões de toneladas)(milhões de toneladas)

Volume por RegiãoVolume por Região(milhões de toneladas)(milhões de toneladas)

6,1 6,3 6,8 7,3

7,4 6,0 5,66,4

6,65,5 5,8

6,4

2,3

2,1 2,3

2,5

0,4

0,40,40,4

2004 2005 2006 2007E

Norte +11,4%

Nordeste +9,6%

Sul +10,7%

Centro Oeste+13,0%

Sudeste +5,9%

36

Momento Positivo

� Bioenergia tornando-se base da energia global.

� Aumento da necessidade por fontes alternativas de energia.

� Crescimento da população e limitação de terra arável, exigindo aumento na taxa de aplicação de fertilizantes com objetivo de garantir um nível mínimo de segurança para alimentação humana e animal.

� Nível de estoques dos grãos no final de 2006 foi o mais baixo nos últimos 30 anos.

� Cenário positivo para os preços de commodities agrícolas, gerando um aumento de renda para o produtor e conseqüente aumento de demanda por fertilizantes.

37

Oportunidade Única no Setor de Agronegócio

Mix de Clientes e Mix de Clientes e Culturas BalanceadosCulturas Balanceados

Foco no Varejo e em Foco no Varejo e em Produtos de Alto Produtos de Alto Valor AgregadoValor Agregado

Suprimento seguro de Suprimento seguro de MatMatéérias Primasrias Primas

Oportunidades de Oportunidades de CrescimentoCrescimento

AtrativasAtrativas

PosiPosiçção de Destaque ão de Destaque no Mercado e Marca no Mercado e Marca

ReconhecidaReconhecida

Ampla LogAmpla Logíística de stica de Suprimentos e Suprimentos e

Cobertura NacionalCobertura Nacional

38

FALHA NA APLICAÇÃO DE FERTILIZANTES

MUITO OBRIGADO!