Embed Size (px)

Citation preview

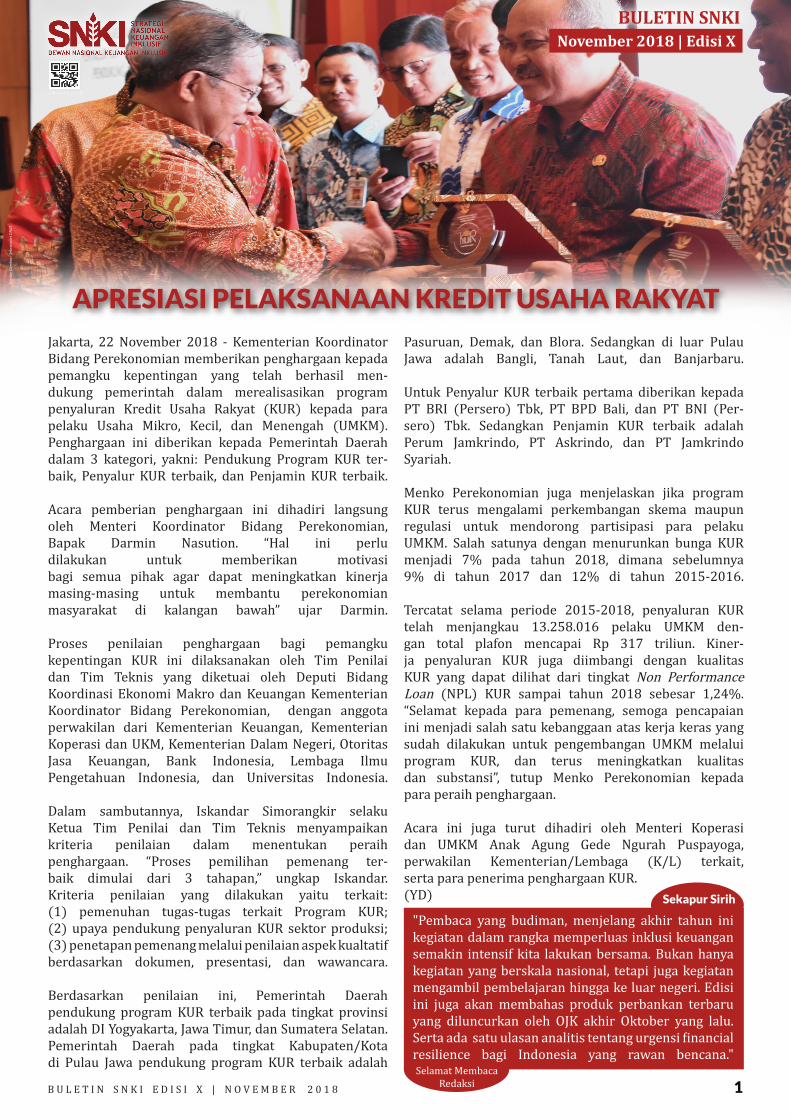

Jakarta, 22 November 2018 - Kementerian Koordinator Bidang Perekonomian memberikan penghargaan kepada pemangku kepentingan yang telah berhasil men-dukung pemerintah dalam merealisasikan program penyaluran Kredit Usaha Rakyat (KUR) kepada para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM). Penghargaan ini diberikan kepada Pemerintah Daerah dalam 3 kategori, yakni: Pendukung Program KUR ter-baik, Penyalur KUR terbaik, dan Penjamin KUR terbaik. Acara pemberian penghargaan ini dihadiri langsung oleh Menteri Koordinator Bidang Perekonomian,Bapak Darmin Nasution. “Hal ini perlu dilakukan untuk memberikan motivasi bagi semua pihak agar dapat meningkatkan kinerja masing-masing untuk membantu perekonomian masyarakat di kalangan bawah” ujar Darmin.

Proses penilaian penghargaan bagi pemangku kepentingan KUR ini dilaksanakan oleh Tim Penilai dan Tim Teknis yang diketuai oleh Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementerian Koordinator Bidang Perekonomian, dengan anggota perwakilan dari Kementerian Keuangan, Kementerian Koperasi dan UKM, Kementerian Dalam Negeri, Otoritas Jasa Keuangan, Bank Indonesia, Lembaga Ilmu Pengetahuan Indonesia, dan Universitas Indonesia.

Dalam sambutannya, Iskandar Simorangkir selaku Ketua Tim Penilai dan Tim Teknis menyampaikan kriteria penilaian dalam menentukan peraih penghargaan. “Proses pemilihan pemenang ter-baik dimulai dari 3 tahapan,” ungkap Iskandar.Kriteria penilaian yang dilakukan yaitu terkait: (1) pemenuhan tugas-tugas terkait Program KUR; (2) upaya pendukung penyaluran KUR sektor produksi; (3) penetapan pemenang melalui penilaian aspek kualtatifberdasarkan dokumen, presentasi, dan wawancara.

Berdasarkan penilaian ini, Pemerintah Daerah pendukung program KUR terbaik pada tingkat provinsiadalah DI Yogyakarta, Jawa Timur, dan Sumatera Selatan.Pemerintah Daerah pada tingkat Kabupaten/Kota di Pulau Jawa pendukung program KUR terbaik adalah

APRESIASI PELAKSANAAN KREDIT USAHA RAKYAT

BULETIN SNKINovember 2018 | Edisi X

1B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

Pasuruan, Demak, dan Blora. Sedangkan di luar Pulau Jawa adalah Bangli, Tanah Laut, dan Banjarbaru.

Untuk Penyalur KUR terbaik pertama diberikan kepada PT BRI (Persero) Tbk, PT BPD Bali, dan PT BNI (Per-sero) Tbk. Sedangkan Penjamin KUR terbaik adalah Perum Jamkrindo, PT Askrindo, dan PT Jamkrindo Syariah.

Menko Perekonomian juga menjelaskan jika program KUR terus mengalami perkembangan skema maupun regulasi untuk mendorong partisipasi para pelaku UMKM. Salah satunya dengan menurunkan bunga KUR menjadi 7% pada tahun 2018, dimana sebelumnya 9% di tahun 2017 dan 12% di tahun 2015-2016.

Tercatat selama periode 2015-2018, penyaluran KUR telah menjangkau 13.258.016 pelaku UMKM den-gan total plafon mencapai Rp 317 triliun. Kiner-ja penyaluran KUR juga diimbangi dengan kualitas KUR yang dapat dilihat dari tingkat Non Performance Loan (NPL) KUR sampai tahun 2018 sebesar 1,24%.“Selamat kepada para pemenang, semoga pencapaian ini menjadi salah satu kebanggaan atas kerja keras yang sudah dilakukan untuk pengembangan UMKM melalui program KUR, dan terus meningkatkan kualitas dan substansi”, tutup Menko Perekonomian kepadapara peraih penghargaan.

Acara ini juga turut dihadiri oleh Menteri Koperasi dan UMKM Anak Agung Gede Ngurah Puspayoga,perwakilan Kementerian/Lembaga (K/L) terkait,serta para penerima penghargaan KUR. (YD) Sekapur Sirih

Selamat MembacaRedaksi

Sum

ber

Gam

bar

: Sek

reta

riat

DN

KI

"Pembaca yang budiman, menjelang akhir tahun ini kegiatan dalam rangka memperluas inklusi keuangan semakin intensif kita lakukan bersama. Bukan hanya kegiatan yang berskala nasional, tetapi juga kegiatan mengambil pembelajaran hingga ke luar negeri. Edisiini juga akan membahas produk perbankan terbaru yang diluncurkan oleh OJK akhir Oktober yang lalu. Serta ada satu ulasan analitis tentang urgensi financial resilience bagi Indonesia yang rawan bencana."

2B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

“Keberadaan produk SiMuda diharapkan dapat menjadi keberlanjutan dari produk SimPel yang hanya ditujukan bagi para pelajar” tutur Sondang. Se-bagaimana diketahui sebelumnya, OJK telah meluncurkan produk Simpanan Pelajar (SimPel).

Melalui produk SiMuda, para pelajar yang sudah memiliki kedisiplinan dalam menabung akan semakin percaya diri untuk melakukan perencanaan keuangan serta mulai untuk berinvestasi sejak dini dalam bentuk reksadana atau emas atau pembiayaan DP rumah.

Program SiMuda dikembangkan guna mendorong minat pemuda dan mahasiswa untuk berinvestasi.“Tujuannya adalah mengubah gaya hidup pemuda dan mahasiswa dari yang semula bersifat konsumtif menjadi lebih produktif dengan menginvestasikan idle money yang dimiliki sehingga akan memberikan future value yang menarik”, jelas Sondang.

Sondang juga menuturkan sudah ada 8 bank yang berkomitmen untuk menyelenggarakan tabungan SiMuda, yaitu 4 HIMBARA (Himpunan Bank milik Negara)terdiri dari Bank Rakyat Indonesia (BRI), Bank Mandiri, Bank Negara Indonesia (BNI), dan Bank Tabungan Negara (BTN). Sedangkan 4 bank lain dari pihakswasta adalah Bank Central Asia (BCA), Bank Commonwealth, Bank Jabar Banten (BJB), danBank Syariah Mandiri. Dari sisi perbankan, produk tabungan SiMuda ini tentu Dari sisi perbankan, produk tabungan SiMuda ini tentunya lebih mudah untuk dipasarkan karena memang fiturnya lebih maju daripada SimPel yang masih bersifat Basic Saving Account (BSA). Dari perspektif keuangan inklusif, produk ini tidak hanya menyasar pada perluasan akses, tetapi juga mendorong penggunaan produk keuangan formal yang berkualitas.

Dalam rangka meningkatkan awareness masyarakat terhadap produk SiMuda, OJK telah menyusun tiga langkah strategis untuk mendorong perluasan program, yakni:

Simpanan Mahasiswa dan Pemuda (SiMuda) telah resmi diluncurkan oleh Otoritas Jasa Keuangan (OJK) pada rangkaian acara Financial Institution Expo (FinExpo) pada tanggal 27 Oktober 2018. SiMuda merupakan program tabungan yang ditujukan bagi mahasiswa dan pemuda untuk kelompok usia 18 tahun sampai dengan 30 tahun.

Segmen pemuda ini sangat signifikan dalam mewujud-kan inklusi keuangan karena jumlah populasinya sangat signifikan. Menurut data BPS tahun 2017, jumlah populasi penduduk Indonesia yang berusia 16 – 30 tahun mencapai 64,3 juta jiwa atau setara dengan 24,9% dari keseluruhan populasi penduduk Indonesia.

Kepala Departemen Literasi dan Inklusi Keuangan OJK, Sondang Martha Samosir menuturkan SiMuda memiliki fitur tambahan yang berbeda dengan tabungan biasa. “SiMuda dilengkapi dengan asuransi jiwa dan pilihan produk investasi dalam bentuk reksadana, investasi emas, atau Down Payment (DP) Rumah”, ungkap Sondang pada sesi wawancara tim Sekretariat DNKI (27/11/18).

SiMuda memberikan edukasi serta pengalaman pertama bagi mahasiswa dan pemuda untuk merencanakan keuangan melalui pemanfaatan produk investasi seperti reksa dana atau emas. Selain itu, mahasiswa dan pemuda juga dapat memperoleh perlindungan asuransi selama memiliki tabungan SiMuda. Pada tahun pertama, premi asuransi akan ditanggung oleh pihak bank dan selanjutnya disesuaikan dengan kebijakan dari masing-masing bank.

TABUNGAN SiMuda: MENDORONG PERENCANAAN KEUANGAN

MASA DEPAN PEMUDA

Sumber Gambar : www.ojk.go.id

Upaya peningkatan literasi keuangan masyarakat Indonesia, khususnya bagi kelompok perempuan dan ibu rumah tangga terus menjadi perhatian guna mendukung capaian target keuangan inklusif. Otori-tas Jasa Keuangan (OJK) selaku Ketua Pokja Edukasi Keuangan pada Dewan Nasional Keuangan Inklusif (DNKI) melakukan kolaborasi dengan berbagai lembaga nasional dan internasional, yang salah satunya Women’s World Banking (WWB). Kolaborasi ini dilakukan oleh OJK dengan WWB, dalam kapasitas WWB sebagai lembaga internasional yang berpengalaman dalam upayapeningkatan literasi keuangan bagi perempuan dan ibu rumah tangga.

Dalam rangka memperoleh desain program literasi dan edukasi keuangan yang lebih tepat bagi perempuan dan ibu rumah tangga, OJK bersama dengan WWB mengadakan workshop dengan tema “Action-Oriented Financial Education for Women” di Hotel Ruang Meeting Grand Hyatt Hotel, Jakarta pada hari Rabu, 21 November 2018. Adapun peserta acara berasal dari beberapa

pemangku kepentingan terkait, baik pemerintah maupun swasta.

Hadir dalam acara ini Horas V.M. Tarihoran selaku Direktur Literasi dan Edukasi Keuangan OJK, yang dalam paparannya menyampaikan hasil survei OJK tahun 2016 terkait tingkat literasi keuangan kelompok perempuan baru mencapai 25,5%, lebih rendah dari kelompok pria sebesar 33,2%. Begitu juga tingkat inklusi keuangan kelompok perempuan 66,2% dibanding kelompok pria 69,6%.

“Hanya beberapa ibu rumah tangga yang benar-benar mencatat pengeluaran keuangan keluarganya”, tutur Horas. Melalui kegiatan edukasi oleh OJK, diharapkan kelompok perempuan dapat mengelola keuangannya lebih baik, serta mengoptimalkan pemanfaatan layanan jasa keuangan formal secara tepat. Adapun kegiatan edukasi keuangan bagi perempuan di tahun 2018, OJK menilai pemahaman peserta rata-rata meningkat: 17,29%.

Anna Gincherman selaku Vice President for Strategic Partnership WWB, memaparkan beberapa hambatan literasi keuangan bagi perempuan yang sering terjadi di berbagai negara. Salah satu hambatan terbesar bagi perempuan untuk mengakses layanan keuangan formal, adalah kurangnya kepercayaan pada lembagakeuangan formal.

“Women are familiar with informal savings mechanisms but lack trust and confidence when it comes to formal financial services”, ujar Anna. Perempuan lebih mengenal cara menabung secara informal, seperti disimpan dalam celengan, di lemari, atau di bawah bantal. Perempuan juga cenderung masih belum percaya dan kurang percaya diri untuk berinteraksi dengan layanan keuangan formal.

Sejalan dengan Anna, Gil Lacson, Director of Business Development and Network Management WWB, membagi langkah-langkah yang perlu dilakukan dalam menyusun strategi literasi keuangan bagi perempuan.

1). Pertama, idetifikasi tujuan yang ingin dicapai.

2). Kedua, identifikasi segmen yang dituju.

3B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

UPAYA MENGEMBANGKAN EDUKASI KEUANGAN UNTUK

PEREMPUAN

“Perencanaan keuangan harusnya diajarkan sejak usia dini, sehingga nantinya setelah memiliki uang tidak langsung dihabiskan tapi sebagian ada yang disisihkan untuk tabungan dan investasi”, tutup Sondang. (YD/RHL)

Sumber Gambar : Sekretariat DNKI

3). Ketiga, menjabarkan celah literasi keuangan yang perlu dilengkapi. 4). Keempat, memilih media yang akan digunakan dalam kegiatan edukasi.

5). Kelima, mengembangkan strategi edukasi keuangan.

Adapun sebagai pembicara keempat, Andi Ikhwan selaku Direktur Agrikultur dan Layanan KeuanganMercy Corps Indonesia (MCI) memaparkan pengalamannya dalam mengembangkan literasi keuangan pada kelompok petani perempuan dan isteri petani melalui pilot project bersama Bank Mandiri. MCI dan Bank Mandiri mengembang-kan agen bank perempuan di daerah pertanian, guna menyasar kelompok-kelopok tani yang masih rendah tingkat keuangan inklusif dan literasinya.

Proyek bersama ini menunjukkan agen bank perempuanmemiliki peran penting dalam membangun kepercayaan di masyarakat terhadap sistem keuangan formal dan dan memungkinkan perempuan mengatasi hambatan pendidikan, budaya, dan teknologi.

Pada bagian sesi akhir acara, para peserta workshop dibagi dalam beberapa kelompok untuk berdiskusi menyusun strategi peningkatan literasi keuangan bagi perempuan dan mempresentasikannya.

Hasil dari diskusi dalam workshop ini akan menjadi masukan bagi seluruh stakeholder peserta rapat untuk berkolaborasi bersama dalam peningkatan literasi keuangan kelompok perempuan di Indonesia. (YD)

4B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

Sumber Gambar : Sekretariat DNKI

Para Anggota Pokja dan Sekretariat Dewan Nasional Keuangan Inklusif (DNKI) melakukan kunjungan kerja ke Tionkok pada tanggal 12 November 2018 untuk melihat secara langsung bagaimana inovasi teknologi keuangan digital dapat mentransformasi sektor perdagangan dan pertumbuhan ekonomi.

Selama dua tahun terakhir, Tiongkok telah melampaui ekspektasi dan menjadi pusat inovasi dan penerapan Fintech secara global. Kecepatan, kecanggihan, dan skala pengembangan ekosistem FinTech di Tiongkok belum ada yang menandingi dan pemuka teknologi di Tiongkok merevolusionir sejumlah aspek kehidupan sosial, keuangan, dan ekonomi masyarakatnya.

Kota-kota besar di Tiongkok, uang tunai hampir tidak diperlukan karena pembayaran setiap harinya menggunakan AliPay dan WeChat dan layanan keuangan

yang lebih canggih (seperti produk manajemen kekayaan, pinjaman, tabungan, dsb) mengubah cara konsumen bertatap muka dengan layanan keuangan.

Kemauan konsumen di Tiongkok dalam mengadopsi layanan FinTech cukup menginspirasi, melihat lebih dari 500 juta penduduk yang dilayani. Berdasarkanlaporan EY di tahun 2016, 40% konsumen menggunakan metode pembayaran baru, 35% mengakses produk asuransi, dan mengakses produk manajemen kekayaan dan peminjaman melalui Fintech yang jauh lebih tinggi secara signifikan dibandingkan dengan pasar Asia Tenggara lainnya.

Revolusi FinTech di Tiongkok merupakan konsekuensi dari beberapa faktor, seperti ukuran segmen penduduk yang tidak terlayani yang besar, regulasi-regulasi yang kondusif, dan akses permodalan. Faktor lain juga karena kurang terlayani oleh sistem perbankan, konsumen Tiongkok dan UMKM mencari alternatif penyedia layanan untuk bisa mengakses pembayaran, pinjaman, investasi, asuransi, dan bahkan layanan non-keuangan lainnya.

Perusahaan teknologi Tiongkok yang maju membangun ekosistem digital baik untuk kegiatan keuangan maupun non-keuangan. Data yang diterima melalui semua platform memungkinkan mereka untuk mengembangkan penawaran produk yang lebih komprehensif dan secara signifikan lebih baik daripada pelaku tradisional. Kolaborasi antara perusahaan Tiongkok dan perusahaaan start-up membantu mempercepat tumbuhnya inovasi dan per-luasan-nya. Analitis Big-data, Internet of Things (IoT), dan blockchain diprediksi akan mendorong gelombang perkembangan FinTech selanjutnya di Tiongkok. Rangkuman kegiatan DNKI di Tiongkok akan dipaparkan secara komprehen-sif dan diterbitkan dalam liputan khusus pada edisi Khusus Buletin SNKI berikutnya. (JLP)

Berguru Keuangan Digital sampai di Negeri Tiongkok

“

“

Pekalongan, 03 November 2018 - Direktorat Jenderal Perikanan Tangkap Kementerian Kelautan dan Perikanan (KKP) mengadakan Kegiatan Pengembangan Usaha Nelayan dengan tema “Expo dan Gerai Pendanaan Usaha Nelayan dan Diversifikasi Usaha Keluarga Nelayan”.

Acara ini diadakan di TPI Wonokerto, Desa Tratebang yang dipadukan melalui diskusi panel bertema Fasilitasi Pendanaan Usaha dan Perlindungan Nelayan,serta Fasilitasi Usaha dan Akses Pasar. Acara ini juga dihadiri oleh Sekretariat Dewan Nasional Keuangan Inklusif (DNKI) yang menyampaikan sosialisasi akses keuangan inklusif kepada segmen nelayan dan keluarganya.

Keuangan inklusif merupakan komponen penting dalam proses inklusi sosial dan inklusi ekonomi yang berperan dalam mendorong pertumbuhan ekonomi, menciptakan stabilitas sistem keuangan, serta mendukung program penanggulangan kemiskinan dan mengurangi kesenjangan antar individu.

Akses yang lebih luas terhadap layanan keuangan merupakan hal penting dalam upaya peningkatan partisipasi seluruh lapisan masyarakat dalamperekonomian. Dalam upaya penurunan ketimpangan antar kelompok pendapatan, kebijakan diarahkan untuk melakukan intervensi bagi rumah tangga dengan kondisi 40 persen pendapatan terendah yang diantara-nya kelompok nelayan.

Arah kebijakan dan strategi yang ditempuh di-antaranya melalui perluasan akses permodalan bagi pelaku Usaha Mikro, Kecil dan Menengah (UMKM) perikanan dan kelautan, baik melalui perbankan, lembaga keuangan non-bank, serta Badan Layanan Umum – Lembaga Pengelola Modal Usaha Kelautan dan Perikanan (BLU – LPMUKP).

Berdasarkan Peraturan Menteri Koordinator Bidang Perekonomian Republik Indonesia No. 11/2017 tentang Pedoman Pelaksanaan

Kredit Usaha Rakyat (KUR) disebutkan bahwa salah satu prioritas penyaluran KUR adalah pada sektor kelautan dan perikanan. Penyaluran KUR khusus diberikan kepada kelompok yang dikelolasecara bersama dalam bentuk klaster dengan menggunakan mitra usaha untuk komoditasperikanan rakyat.

Kelompok yang dikelola secara bersama dalam bentuk klaster dengan menggunakan mitra usaha untuk komoditas perikanan rakyat (termasuk pengadaan kapal nelayan), bisa memperoleh KUR dengan jumlah plafon di atas Rp 25 juta dan paling banyak Rp 500 juta bagi tiap individu anggota kelompok.Selain itu, pihak KKP bertanggung jawab untuk menyelenggarakan Kartu Pelaku Usaha Kelautan dan Perikanan (KUSUKA) bagi nelayan.

Berdasarkan Peraturan Menteri Kelautan dan Perikanan No. 39/2017 tentang KUSUKA, disebutkan bahwa kartu tersebut merupakan identitas tunggal pelaku usaha kelautan dan perikanan. Hal ini bertujuan untuk memudahkan pihak nelayan dalam memanfaatkanakses layanan keuangan perbankan. Perluasan akses dan pendalaman sektor keuangan, serta stabilitas sistem keuangan domestik perlu terus dilakukan untuk mencapai target pertumbuhan ekonomi. Dalam rangka memperluas akses masyarakat terhadap layanan keuangan tersebut, maka SNKI di Indonesia dapat menjadi pedoman bagi semua pihak, tidak terkecuali dalam pengembangan usaha nelayan di Indonesia. (YHS)

5B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

Sum

ber

Gam

bar

: Sek

reta

riat

DN

KI

SOSIALISASI AKSES KEUANGAN INKLUSIF TERHADAP NELAYAN DI KABUPATEN PEKALONGAN

Sumber Gambar : Sekretariat DNKI

6B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

Belum hilang duka bangsa ini akibat gempa bumi yang melanda Lombok dan Sumbawa, tiba-tiba gempa dan tsunami menerjang saudara-saudara

kita di Palu dan Donggala. Bersamaan dengan berbagai upaya pemulihan yang sedang berlangsung, introspeksi bahwa kepulauan nusantara adalah wilayah yang rawan bencana tentunya harus juga semakin menguat. Oleh karena itu, manajemen bencana adalah sebuah keharusan untuk mengatasi kerawanan yang ada.

Ketika masyarakat semakin sadar akan ancaman bencana yang ada disekitarnya, upaya pengurangan risiko bencana (PRB) memang perlu semakin digencarkan.Bulan Oktober telah ditetapkan sebagai bulan PRB oleh Badan Nasional Penanggulangan Bencana (BNPB) sejak beberapa tahun yang lalu. Bulan Oktober juga telah dijadikan sebagai bulan inklusi keuangan oleh Otoritas Jasa Keuangan (OJK) sejak 2 tahun yang lalu.

Hal ini bukanlah sebuah kebetulan semata, melainkan memiliki benang merah yang sangat menarik untuk dipahami. Secara prinsip, gagasan PRB adalah membuka kesempatan seluas-luasnya kepada komunitas masyarakat rawan bencana untuk berkesempatan selamat dari ancaman bencana yang ada.

Sementara inklusi keuangan juga berupaya memperluas akses bagi masyarakat untuk masuk dalam sistem keuangan formal. Pada tataran suprastruktur, inklusi keuangan telah diperkuat mandatnya dalam Peraturan Presiden No. 82 Tahun 2016 tentang Strategi Nasional Keuangan Inklusif (SNKI).

SNKI adalah upaya untuk membuka peluang kesejahteraan bagi masyarakat yang tereksklusikan dari sistem keuangan karena suatu kondisi tertentu. Diantaranya termasuk yang tereksklusikan karena menjadi korban bencana dan juga masyarakat yang tinggal di daerah rawan bencana.

Kerentanan dan Financial Resilience

Dalam konteks manajemen bencana, inklusi keuangan memiliki dimensi praktis yang berbeda namun tetap menonjolkan aspek tindakan afirmasi yang sama. Diantaranya adalah memastikan orientasi yang bersifat jangka panjang, daripada sekedar bersifat reaktif semata.

Ancaman bencana dapat mengakibatkan kerentanan fisik, sosial dan ekonomi sekaligus. Kerentanan fisik artinya kerusakan pada bangunan dan infrastruktur yang ada. Sementara kerentanan sosial mengacu pada terjadinya social debonding, seperti penjarahan yang terjadi di lokasi pasca bencana. Sedangkan kerentanan ekonomi berkaitan dengan hilangnya aset dan sumber penghidupan (livelihood) para penyintas bencana.

Untuk itu, upaya memperkuat financial resilience sebagai bagian dari praktik pengurangan risiko bencana (PRB) mutlak harus dilakukan. Asuransimemang adalah salah satu pilihan paling logis untuk hal ini, tetapi praktik keuangan inklusif dalam arti luas juga relevan untuk mewujudkan financial resilience pada masyarakat rawan bencana.

Pada tataran praktis di lapangan, inklusi keuangan dapat dipahami sebagai terbukanya akses pemanfaatan sistem keuangan formal yang berkualitastanpa terkecuali. Praktiknya adalah menabung di bank, memanfaatkan fasilitas kredit secara cerdas, melindungi diri dan keluarga dengan asuransi, hingga menabung dalam bentuk investasi saham.

Orientasi Manajemen Bencana

Mengacu pada literatur yang ditulis oleh Andrew Collins berjudul “Disaster and Development”(2009). Sebuah kebijakan pembangunan yang berperspektif tata kelola bencana terbentuk dari model keberpihakan daur kausalitas

INKLUSI KEUANGAN DALAM MANAJEMEN BENCANASum

ber

Gam

bar

: ww

w.b

mkg

.go.

id

7B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

antara pilihan more emergency oriented dan more development oriented. Model ini membedakan cara pandang tata kelola bencana yang terkait dengan orientasi pencegahan atau respon pada bencana. Jika pengemban tugas negara lebih berorientasi pada penanganan kegawatdaruratan semata (more emergency oriented), maka pola kebijakan respon akan menjadi dominan.

Sementara, jika pengemban tugas negara yang dilembagakan melalui peraturan perundangan lebih berorientasi pada pembangunan sebagai sebuah mekanisme linear positif (more development oriented), maka pola kebijakan pencegahan akan lebih dominan. Secara nasional, sejak UU No. 24 Tahun 2007 tentang Penanggulangan Bencana disahkan, semangat untuk menerapkan model more development oriented telah terwujud dengan pengarusutamaan PRB yang terdokumentasi dalam rencana nasional penanggulangan bencana (Renas PB).

Orientasi manajemen bencana inilah yang semangatnya sejalan dengan upaya perluasan akses inklusi keuangan. Keduanya melihat bahwa antisipasi terhadap kondisi ketidakpastian (uncertainty) di masa depan perlu dikelola dengan mendayagunakan sumber daya yang tersedia saat ini.Lebih jauh dari itu, baik manajemen bencana maupun inklusi keuangan secara secara prinsip menempatkan manusia sebagai entitas yang perlu disejahterakan dan dimuliakan. Pandanganini dikenal sebagai gagasan terkini tentang pembangunan modern, yakni pembangunan berpusat pada manusia (people centered development).

Kesiapsiagaan dan Mitigasi

Semangat dan prinsip yang sejalan dian-tara inklusi keuangan dan manajemen bencana menjadi sangat relevan dalam tahap pra bencana, yakni kesiapsiagaan dan mitigasi bencana. Kesiapsiagaan adalah upaya yang dilakukan oleh pengemban tugas negara untuk meningkatkan kapasitas pengurangan risiko bencana. Sedangkan mitigasi adalah upaya yang ditujukan untuk mengurangi kerentanan masyarakat yang hidup berdekatan dengan ancaman bencana.

Inklusi keuangan pada praktik kesiapsiagaan bencana

diantaranya adalah perlindungan asuransi bagi petugas dan relawan yang akan bertugas dalam evakuasi korban bencana. Hal ini penting dalam konteks memperkuat efektifitas proses bantuan, karena mengkombinasikan pendekatan kemanusiaan dengan profesionalisme. Namun sayangnya asuransi petugasdan relawan ini nyatanya belum menjadi keharusan dalam praktik manajemen bencana.

Sementara inklusi keuangan dalam mitigasi bencana diantaranya adalah kepemilikan rekening di bank, yang tentunya dapat mencegah hilangnya aset karena peristiwa bencana. Pada saat gempa bumi dan tsunami di Aceh tahun 2014, masih banyak warga Aceh yang memiliki aset berupa emas yang disimpan di rumah. Hal ini tentunya menambah kerentanan ekonomi para penyintas bencana karena emas tersebut bisa hilang tersapu gelombang tsunami. Sementara yang memiliki rekening di bank tetap tidak hilang uangnya meskipun buku tabungannya hilang sekalipun.

Tanggap Darurat dan Pemulihan Pasca Bencana

Kondisi tanggap darurat bencana adalah tahap manajemen bencana yang paling krusial karena terkait dengan penyelamatan dan mencegah bertambahnya jumlah korban jiwa. Pada tahap ini, kajian kebutuhan pasca bencana (JITUPASNA) sudah mulai dilakukan untuk melakukan pendataan korban jiwa dan juga para penyintas beserta kebutuhannya. Intrumen JITUPASNA ini seharusnya bisa mengantisipasi status inklusi keuangan para penyintas untuk tindak lanjut upaya pemulihan selanjutnya.

Tahap pemulihan pasca bencana adalah tahap manajemen bencana yang sangat penting dalam penerapan inklusi keuangan. Proses penyaluran bantuan pembangunan rumah untuk penyintas bencana misalnya, seharusnya bisa menggunakan mekansime bantuan non tunai dengan menggunakan kartu debit yang sudah menjalin kerjasama antara perbankan dan toko atau supplier bahan bangunandi tingkat lokal. Selain itu, bantuan pemulihan ekonomi pasca bencana dapat menggunakan opsi penyaluran kredit dengan skema khusus untuk masyarakat penyintas bencana.

Skema khusus ini dapat diberikan melalui mekanisme Kredit Usaha Rakyat (KUR) khusus kawasan pasca bencana. Sementara bagi kreditur yang sudah mendapatkan fasilitasi KUR sebelum bencana, tentunya perlu mendapatkan penjadwalan ulang kewajiban pembayaran kredit hingga berakhirnya tahap tanggap darurat. Dalam perspetif manajemen bencana,ancaman dan peristiwa bencana adalah pemicu untuk menyadari pentingnya mengelola risiko bencana. Dengan demikian, pengurangan risiko bencana adalah investasi keselamatan dari ancaman bencana. (RHL)

Sumber Gambar : www.atrbpn.go.id

8B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

Sum

ber

Gam

bar

: ww

w.k

ur.e

kon.

go.id

TERWUJUDNYA INDONESIA MANDIRI BERLANDASKAN TRANSFORMASI EKONOMI

Rangkaian Kegiatan Pekan Kerja Nyata Revolusi Mental diadakan selama dua hari di Kota Manado mulai tanggal 26 Oktober 2018. Hadir dalam kegiatan tersebut Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan, Kementerian Koordinator Bidang Perekonomian Republik Indonesia yang sekaligus menjabat Ketua Sekretariat Dewan Nasional Keuangan Inklusif. Tema yang diusung dalam acara ini adalah adalah Gerakan Indonesia Mandiri yang bertajuk “Kemandirian Ekonomi untuk Indonesia Maju”.

Visi ini diwujudkan diantaranya melalui misi pembangunan yaitu menopang kemandirian ekonomi. Revolusi mental merupakan upaya mengubah cara pandang, pikiran, sikap, dan perilaku yang berorientasi pada kemajuan dan kemodernan. Sehingga Indonesia menjadi bangsa besar dan mampu berkompetisi dengan bangsa-bangsa lain di dunia.

Gerakan revolusi mental melibatkan seluruh kom-ponen bangsa, yang ditempuh melalui peningkatan peran dan efektivitas lembaga-lembaga negara dan pemerintahan, serta pranata sosial-budaya di masyarakat. Pemerintah, masyarakat dan dunia usaha perlu bersinergi dalam menyukseskan gerakan revolusi mental.

Arah kebijakan dan strategi pembangunan lintas bidang revolusi mental diarahkan pada peningkatan sinergi perencanaan dan pelaksanaan gerakan revolusi mental secara menyeluruh dan terpadu,

diantaranya melalui:

Adapun dalam rangka Pekan Kerja Nyata Revolusi Mental Indonesia tahun 2018, Kementerian Koordina-tor Bidang Perekonomian juga menyelenggarakan talk-show yang dibagi menjadi lima sesi yang berlangsung secara paralel dengan masing-masing tema yaitu:

Selain talkshow, juga ada booth pameran dengan menampilkan gambaran program dan kebijakan yang dijalankan oleh pemerintah, diantaranya Strategi Nasional Keuangan Inklusif (SNKI) sebagaimana diamanatkan dalam Peraturan Presiden No. 82/2016.

Momentum Pekan Kerja Nyata Revolusi Mental dapat diperkuat dengan menciptakan masyarakat yang mandiri secara ekonomi. Mental dan pola pikir masyarakat perlu diubah dari pola pikir yang sederhana menjadi lebih memiliki jiwa wirausaha,

Sum

ber

Gam

bar

: Ist

ana

Kepr

esid

enan

Berkenaan de-ngan hal tersebut, visi pembangunan nasional untuk tahun 2015 – 2019 adalah “Terwu-judnya Indonesia yang berdaulat, Mandiri dan BerkepribadianB e r l a n d a s k a n Gotong Royong”.

9B U L E T I N S N K I E D I S I X | N O V E M B E R 2 0 1 8

sebagaimana penjelasan Sekretaris Kementerian Koordinator Bidang Perekonomian, Bapak Susiwijono dalam Rembuk Nasional Gerakan Indonesia Mandiri.

Pembangunan nasional tercermin dari kebijakan ekonomi makro melalui proses konsolidasi dan restrukturisasi ekonomi diantaranya melalui perbaikan iklim investasi dan peningkatan infrastruktur yang mulai menunjukkan hasil. Aktivitas perekonomian dan perdagangan global membaik, seiring meningkatnya harga komoditas, yang memberi dorongan positif terhadap perekonomian domestik.

Arah kebijakan ekonomi makro hingga tahun 2019 adalah untuk meningkatkan peran investasi dan eskpor dalam perekonomian dengan tetap menjaga konsumsi masyarakat sebagai kontributor utama pertumbuhan ekonomi. Salah satu upaya prioritas pembangunan dengan sasaran pokok yang perlu

dijaga ketercapaiannya diantaranya adalah mewujudkan kemandirian ekonomi dengan menggerakkan sektor-sektor strategis ekonomi domestik. Upaya mewujudkan kemandirian Indonesia berbasiskan kepentingan nasional perlu terus dilakukan guna mendorong kehidupan masyarakat agar menjadi lebih mandiri. (YHS)

REALISASIPENYALURAN KUR

10B U L E T I N S N K I E D I S I X | N O V E M B ER 2 0 1 8

Sumber Informasi : www.ojk.go.id