Embed Size (px)

Citation preview

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 1/37

Citation: 64 Rev. Jur. U.P.R. 75 1995

Content downloaded/printed from

HeinOnline (http://heinonline.org)

Wed Jan 25 11:25:41 2012

-- Your use of this HeinOnline PDF indicates your acceptance

of HeinOnline's Terms and Conditions of the license

agreement available at http://heinonline.org/HOL/License

-- The search text of this PDF is generated from

uncorrected OCR text.

-- To obtain permission to use this article beyond the scope

of your HeinOnline license, please use:

https://www.copyright.com/ccc/basicSearch.do?

&operation=go&searchType=0&lastSearch=simple&all=on&titleOrStdNo=0886-2516

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 2/37

REVISTA JURIDICA U.P.R.

Primeramente, se examinarh la evoluci6n de la jurisprudencia y evalua-remos su impacto cuantitativo en el estimado del lucro cesante. En

segundo lugar, se analizard una serie de problemas e interrogantes quesurgen del cilculo de l lucro cesante. Finalmente se proponen unos cam-bios metodol6gicos que, de adoptarse, promoverfn unos estimados misjustos de valor perdido.

II. RESUMEN DE CASOS QU E REFLEJAN LA JURISPRUDENCIA SOBRE LA

F6RMULA

A continuaci6n resumimos una serie de aspectos de la determinaci6n

econ6mica del lucro cesante, segfin se presentan en una serie de decisio-

nes delTribunal Supremo

de Puerto Rico. El resumen se limitar a loreferente a la cuantificaci6n del monto de la p6rdida econ6mica.

A. Vda. de Seraballs v. Abella Herndndez4

En este caso los demandantes fueron la viuda y la hija de la victima deun homicidio. Los elementos del c6mputo de l valor de l lucro cesante fue-ron los siguientes:

1. Se presume que el (iltimo ingreso de l difunto se repetirA como una

anualidad.

2. La anualidad se extender&por la vida natural segin tablas de vidapromedio esperada.

3. Se deduce la contribuci6n sobre ingresos que hubiera pagado el

difunto.

4. Se deduce una tercera parte del ingreso que se presume hubiera fi-

NAL OF FORENSIC ECONOMICS 7 (1989); Sarita Gallardo, El Menoscabodel Potencialde Gene-

rar Ingresos: 1Sueftos de Gananciaso Dahtos Compensables?,Hctor Ruiz Santiago et al. v.

ELA de P.R. et al., 20 REV. JUR. U.I. 165 (1985); J.P. Henderson, The Considerationof

IncreasedProductivity and the Discounting of Future Earnings to Present Value, 20 S.D.L. REV. 307 (1975); Mathew J. Mullet, David M. Nelson y Robert T. Patton, Alternative

Measures of Earnings Growth, 3 JOURNAL OF FORENSIC ECONOMICS 29 (1989); Rolando F.

Pelfez, Expected Long Term Interest Rates: A Reprise, 7 JOURNAL OF FORENSIC EcONOMICS

129 (1993); Richard PonArul, Inflation and the Computation of the Present Value of Lost

Earnings,4 JOURNAL OF FORENSIC ECONOMICS 211 (1991); John W. Rowe, Jr., The Net Dis-

count Rate in a Model of Long-Run Growth Equilibrium, 5 JOURNAL OF FORENSIC ECONO-

MICS 57 (1991); Eli Shwartz y Robert Thornton, The Effect of Taxes and Inflation on the

Real Interest Rate, 5 JOURNAL OF FORENSIC ECONOMICS 71 (1991).

El Supremo ha distinguido entre el lucro cesante y el menoscabo del potencialde gene-

rar ingresos. Este (iltimo concepto trata con los casos de menores sin historial de ingresos,

segon fue considerado en Ruiz Santiago v. E.L.A., 116 D.P.R. 306 (1985) y Pate v. U.S.A.,

120 D.P.R. 566 (1988). La consideraci6n de ese menoscabo queda fuera del Ambito del pre-

sente articulo.

- 90 D.P.R. 368 (1964).

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 3/37

VALOR DEL LUCRO CESANTE

nanciado los gastos personales del difunto.

5. Se calcula el valor presente de la anualidad en la fecha en que ocu-rri6 la muerte utilizando una tasa de descuento de 6%.

B. Rodriguez v. Ponce Cement Corp.'

En este caso demandaron un incapacitado por un accidente de trhnsito

y su esposa. La decisi6n sobre el cdlculo del lucro cesante reflej6 la si-

guiente doctrina:

1. El lucro cesante se compone de la p~rdida de ingresos que ya ocurri6

hasta la fecha de la vista y la disminucibn en la capacidad productiva

que es una proyecci6n futura a la que hay que calcular valor presente.

2. No es necesario probar el lucro cesante con precisi6n matemftica

sino hacer una determinaci6n prudente.

3. No procede restar la contribuci6n sobre ingresos.

4. Generalmente se han usado tablas de vida esperada pero es preferi-

ble la expectativa de vida productiva.

C. Vda. de Delgado v. Boston Ins. Co.

Los perjudicados en este caso fueron una viuda, sus tres hijos menoresde edad y una hija de un matrimonio anterior, mayor de edad que vivia

con su padre dos afios antes del accidente.

En cuanto a la f6rmula del c6mputo del lucro cesante, se presume una

vida iitil de 65 afios y se afirma el carfcter normativo de Vda. de Sera-

balls v. Abella Hern6ndez y de Rodriguez v. Ponce Cement Corp..

D. Sdnchez v. Liberty Mutual Ins. Co.7

En este caso se otorga el lucro cesante a los padres de una mujer falle-

cida. Sobre la f6rmula se dijo lo siguiente:

1. Se admitieron aumentos en el ingreso de la fenecida a base de pasos

autorizados por ley entre el momento de la muerte y la adjudicaci6n del

caso.

2. Se afiadi6 un bono de Navidad de 4% .

3. Se presumi6 que los ingresos del trabajo se estancarian en la cifra

prevaleciente a la fecha del caso por los pr6ximos 36 afios.

6 98 D.P.R. 201 (1969).

6 99 D.P.R. 714 (1971).

1 100 D.P.R. 1 (1971).

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 4/37

REVISTA JURIDICA U.P.R.

4. Se obtuvo un total sumando lo siguiente: el estimado de salarios, uningreso adicional que se asumi6 constante por 39 aflos, y un bono de Na-

vidad de 4%.

5. Se rest6 una tercera parte como gastos propios de la difunta.

6. Al promedio de ingresos perdidos en el futuro, neto de la tercera

parte mencionada, se le calcul6 el valor presente a base del "... valor

menor en la tabla actuarial que es a base de 6% . .. "s

7. A pesar de criticar al perito economista por no tomar en cuenta que

la expectativa de vida de los padres era inferior a la de la fenecida, elSupremo no tom6 esto en cuenta al reducir el estimado de p6rdida de$128,745.64

a $46,752.55,por no

creerlo "justo".

9

Otras discrepancias de l Supremo con respecto al informe de l perito eco-nomista fueron que 6ste utiliz6 los siguientes elementos en sumetodologia:

1.Aument6 el estimado del ingreso perdido a base de un aumento en elcosto de la vida de 3.7%. El Supremo se refiri6 a 6sto como algoespeculativo.

2. Descont6 la proyecci6n de ingresos al 5%.

3. No rest6 una tercera parte como gastos propios de la fenecida.

El Supremo se reafirm6 en la f6rmula en Vda. de Seraballs v. Abella

Herndndez, modificada en Rodriguez v. Ponce Cement Corp. A pesar deesto, el Supremo ignor6 el concepto de p~rdidade ingresos,en el periodoentre la fecha del daho y la fecha del juicio al que no debe hacerse des-cuento para obtener su valor presente. Tambi6n pas6 por alto que ante-riormente habia favorecido el c6mputo a base de vida 6til y no de vidaesperada y lo ya mencionado en cuanto a que la expectativa de vida de lospadres es menor que la de la fenecida.

E. Zeno Molina v. dzquez Rosario0

Aqui se trata de la muerte en un accidente de trfnsito de un jovensoltero de 21 aflos que vivia con su padre y tres medios hermanos menoresde edad. Sobre la f6rmula se dijo lo siguiente:

1.La p6rdida por lucro cesante no se hereda," sino que se trata de una

' Id. a la pfg. 5.

' Id. a la pfg. 6.10 106 D.P.R. 324 (1977).

"Esto contrasta con la doctrina de que los sufrimientos de un fenecido, victima de unacto dafioso, si son heredables. Vase, e.g., Vda. de Delgado v. Boston Ins. Co., 99 D.P.R.

71 4 (1971).

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 5/37

VALOR DEL LUCRO CESANTE

reparaci6n por dafios y debe tomarse en cuenta la productividad y la ex-

pectativa de vida de la victima y la del dependiente que sobrevive. La

compensaci6n a este (iltimo debe ser proporcional al tiempo de su

supervivencia.

2. An si un padre no recibe beneficio econ6mico al tiempo de la

muerte de su hijo, no pierde los beneficios prospectivos potenciales que

pueden darle protecci6n en su vejez. La p6rdida econ6mica fue valorada

por el Tribunal Superior en favor del padre del fenecido en $51,194.62 y

fue reducida por el Supremo a $40,000.

F. PublioDiaz v. E.L.A.12

Este caso trata sobre los perjuicios resultantes de la muerte de un ma-

trimonio que pereci6 ahogado al desplomarse parte de un puente. El Tri-

bunal Superior concedi6 sumas por "sufrimientos mentales y econ6micos"

a los dos hijos del matrimonio, a los padres de la fenecida y sus dos her-

manos. Las sumas otorgadas fueron reducidas en un 50 % debido a la ne-

gligencia que se imput6 a los occisos.

El Tribunal Supremo, al revisar, dijo lo siguiente en cuanto a la f6r-

mula de lucro cesante:

1. La indemnizaci6n por lucro cesante sustituye ingresos de trabajo que

son tributables a tono con la interpretaci6n de que las exenciones y de-

ducciones contributivas se interpretan restrictivamente. Reducir esa com-

pensaci6n por el factor contributivo seria injusto por resultar en una do-

ble tributaci6n.

2. Al reducir las cantidades otorgadas, el Supremo separ6 la parte de

angustias y sufrimientos mentales del lucro cesante en lo referente a lo

compensable a los hijos. Redujo tambi~n lo otorgado a los padres y her-

manos de la fenecida sin que el texto arroje luz sobre c6mo se lleg6 a las

cuantias otorgadas.

G. Negr6n v. Municipio de San Juan'

El caso discute la concesi6n de una partida por lucro cesante a un ta-

xista cuya recuperaci6n se atras6 por varias semanas debido a mala pric-

tica m6dica. El Supremo confirm6 el pago de $2,000 a base de $30.00 dia-

rios, 6 dias a la semana por el tiempo en que se atras6 el retorno al

trabajo, a pesar de que el taxista no rendia planilla de contribuci6n sobre

ingresos.

,2 106 D.P.R. 854 (1978).

'a 107 D.P.R. 375 (1978).

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 6/37

REVISTA JURIDICA U.P.R.

H. Suro v. E.L.A.4

En este caso demandaron la viuda de un abogado y sus tres hijas. Lospuntos sobresalientes referentes a la determinaci6n del lucro cesante sonlos siguientes:

1. Los demandantes alegaron que debia admitirse los ingresos que eldifunto no declaraba en su planilla de contribuci6n sobre ingresos. El Su-premo censura la evasi6n contributiva pero sefiala qu e los reclamantes noson los evasores y que la adjudicaci6n debe cimentarse en la verdad.Aceptan, por lo tanto, la consideraci6n de la prueba de ingresos no infor-mados contributivamente pero ordenando que se remita al Secretario deHacienda para que 6ste proceda con los

cobrospertinentes. Ademis

indi-can que los tribunales de Puerto Rico deben seguir esta pauta.

2. El Supremo reitera que la f6rmula no expone todos los criterios ma-temiticos, que no estA inmune "de cierto grado de especulaci6n", y que

debe ser "objeto de ciertos ajustes que respondan a las situaciones delmomento".1 5

3. El Tribunal Superior admiti6 los 70 aftos de edad como thrmino de lavida (itil de un abogado, a base de qu e los jueces y funcionarios federalesson obligados a retirarse a esa edad. El Supremo reiter6 que la vida (itil yno la expectativa de vida debe usarse en el c6mputo del lucro cesante. La

vida (Itil dependeri de los siguientes factores: sexo, ocupaci6n, estado de

salud, origen, idiosincrasia, hfbitos, y factores intangibles. El Supremoconsider6 correcto al Tribunal Superior indicando que en el caso de unabogado en la prfctica privada, donde no hay un fecha fija para su retiro,

puede Ilevarse la vida Otil hasta los 70 afios.

4. Un perito calcul6 un incremento anualpromedio en el estimado deingresos perdidos a base de la mediana del ingreso semanal en PuertoRico para todas las industrias, por un periodo pasado igual a la vida fitilesperada hasta los 70 afios. El Supremo admiti6 el incremento indicandoque se debe a aumentos en factores como la educaci6n, la productividad yla inflaci6n. Dijo, ademAs, que la correcci6n de usar un incremento anual

puede constatarse en los informes de l Departamento del Trabajo dePuerto Rico y que es razonable a base de l aumento en el ingreso personalen Puerto Rico seg(in cifras de la Junta de Planificaci6n.

5. El Supremo afiadi6 a los ingresos perdidos de la profesi6n legal, losingresos perdidos por ser el difunto miembro de la Guardia Nacional ypor la pensi6n fija que devengaria el difunto luego de retirarse de eseorganismo militar.

111 D.P.R. 456 (1981).

" Id. a la pAg. 460.

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 7/37

VALOR DEL LUCRO CESANTE

6. Se rest6 una tercera parte de los ingresos "como gastos propios de la

familia". Con 6sto, probablemente, se quiso decir como gastos propios del

fenecido.

7. Se calcul6 el valor presente al 6% de interns, sacando un promedio a

la corriente creciente de ingresos hasta los 70 aflos de edad y se trat6 ese

promedio como si fuera una anualidad fija por 22 ahos. A ese resultado se

afiadi6 el valor presente" de 7 afios remanentes de la pensi6n de la Guar-

dia Nacional sobre los 70 afios de edad hasta Ilegar al limite fijado por la

expectativa de vida del difunto.

El Juez Asociado Diaz Cruz disinti6 de la decisi6n en dos extremos:

1. No deben admitirse los ingresos ocultos al fisco por ser fraudulentos

y por implicar una discriminaci6n contra "el empleado de n6mina".

2. No debe admitirse el incremento anual promedio por ser

especulativo.

I. Col6n v. A.F.F.17

El caso discute la demanda de una viuda por la muerte de su esposo. El

Supremo admiti6 el monto estimado de lucro cesante, a pesar de recono-

cer que tenia errores matemfticos, por considerar razonable la cuantia

otorgada. En apoyo de esto afirm6 que la f6rmula de lucro cesante no

expone todos los criterios matemiticos ni estA inmune de cierto grado de

especulaci6n.

El Juez Irizarry Yunqu6 disinti6 a base de los siguientes argumentos:

1. Para determinar el lucro cesante se us6 un factor equivocado de valor

presente al usar uno de 25 aflos (12.783) en lugar de 35 aflos (14.4982).

2. Se us6 la fecha de la muerte y no la de la vista del caso 10 aflos

despu6s. Aqui cita a Rodriguez v. Ponce Cement sobre la p~rdida de in-

greso hasta la fecha de la vista y la disminuci6n en capacidad productiva

que se descuenta para obtener el valor presente.

3. Hay un error de multiplicaci6n.

4. Los errores aceptados privaron a la viuda demandante de cerca de

$40,000.

"0Aqui la decisi6n tiene el error de computar el valor presente a base de un factor (5.5824

$5,376 = $30,010.98) como si la pensi6n se fuera a recibir en los 7 afios inmediatamente

posteriores al juicio. El factor correcto es uno de 7 afios, comenzando luego de 22 ailos

(13.5907 - 12.0416 = 1.5491). Ese error benefici6 al demandado en $21,683.02 ([5.5824 -1.5491] * $5,376). VWase HERMINIO M. BRAU, Los DA OS Y PERJulcios EXTRACONTRACTUALES

EN P.R. 498 (Pub. JTS).

" 112 D.P.R. 693 (1982).

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 8/37

REVISTA JURIDICA U.P.R.

J. Velzquez Lozada v. Ponce Asphalt Inc.18

Aqui se confirm6 una sentencia que otorg6 un estimado de lucro ce-

sante a un auxiliar de carpintero que estuvo totalmente incapacitado por

un periodo de tiempo como consecuencia de un accidente de trfinsito.

Luego de ese lapso de tiempo, se consider6 a esta persona con una incapa-

cidad parcial permanente.

De la opini6n se destaca lo siguiente:

1. Se calcul6 una partida por lucro cesante de $8,058.00 por el tiempo

que estuvo totalmente incapacitado, menos $2,200.00 otorgado por la

ACAA para un "lucro cesante pret6rito neto" de $5,858.00.

2. Con base en las pricticas de la Administraci6n del Seguro Social Fe-

deral, se fij6 el trmino de la vida productiva en 65 aflos. Esto fue asi pues

a la fecha de la vista la victima tenia 37 afios de edad y le quedaba un

estimado de vida fitil de 28 aflos.

3. El "lucro cesante futuro" ($22,989.72) se determin6 tomando en

cuenta que por la incapacidad parcial no podria volver a ejercer su oficio

anterior. Se tom6 como base que a la fecha de la vista del caso gestionaba

un trabajo de conserje donde ganaria $30.00 semanales menos que como

auxiliar de carpintero.

El Supremo indic6 que el hecho de que la victima trabajaba hacia pro-

bable que siguiera trabajando y ganando ingresos. Ademfs indic6 que esto

es m.s que una mera posibilidad y "... que tal vez en alg(in caso sea

indemnizable la mera posibilidad".1 9

K. Zurkowski v. Honeywell Inc. 0

En esta decisi6n, el Tribunal Supremo de Puerto Rico atendi6 interro-

gantes de la Corte de Distrito de los Estados Unidos para el Distrito de

Puerto Rico. Dos hijos mayores de edad reclaman lucro cesante por lamuerte de su padre, a pesar de que al momento de ocurrir el deceso no

dependian econ6micamente de 61.

El Supremo indic6 que las decisiones anteriores que pudieran dar base

a esa reclamaci6n estAn calificadas por las decisiones posteriores que esta-

blecen que el lucro cesante surge de la dependencia econ6mica al mo-

mento de la muerte.

18 113 D.P.R. 39 (1982).

Id. a la p~g. 48.20 112.D.P.R. 271 (1982).

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 9/37

VALOR DEL LUCRO CESANTE

L. Escobar Galarza v. Banuchill

En esta sentencia el Supremo revis6 una cuantia de lucro cesante otor-

gada a un hombre por la muerte de su esposa. La opini6n concurrente delJuez Asociado Sr . Rebollo L6pez resume la jurisprudencia sobre lucro ce-sante y explica la revisi6n. La victima era operaria de miquinas en una

ffbrica durante 5 meses de l afio. El Juez Rebollo indica que se redujo elestimado de lucro cesante de $81,954.11 a $45,000.00 por dos errores co-metidos por el Tribunal Superior. Los errores fueron los siguientes:

1. El Tribunal Superior utiliz6 70 afios como limite a la vida productiva

que se utiliz6 en Suro v. E.L.A., pero en este caso es mls realista 65 afios

como en Vda. de Delgadov.

Boston Ins. Co..2. La occisa trabajaba s6lo durante 5 meses del afio. Por tanto no proce-

dia aplicarle el 100% de l incremento anual promedio.

M. Pkrez Cruz v. Hospital de la Concepci6n22

Esta decisi6n discute el perjuicio sufrido como consecuencia de lamuerte de un hombre casado con un hijo. La muerte se debi6 a malaprfctica de la medicina. En cuanto al lucro cesante, el Supremo indic6que el cflculo hecho para la sentencia se ajust6 a las guias bfsicas estable-

cidas en Suro v. E.L.A.

El Tribunal de instancia us6 tablas de l Departamento de l Trabajo Fe-deral en cuanto a expectativa de vida fitil (70 ahios) y salario minimo($0.25 de incremento anual). AdemAs, rest6 33% por gastos propios de lavictima.

III. LA FORMULA REFLEJADA EN LO S CASOS

De los casos resumidos anteriormente se desprende que el Tribunal Su-premo de Puerto Rico no ha sido consistente en la metodologia utilizada

para determinar el monto de la p~rdida econ6mica en casos de muerte oincapacidad 2 3 Un perito economista que prepara un estimado de p~rdida

a tono con la jurisprudencia, debe seleccionar de 6sta, los elementos quemis se acerquen a una aplicaci6n correcta del anflisis econ6mico. A nues-tro juicio, la mejor interpretaci6n que puede hacerse de la jurisprudencia

de l Supremo hasta el presente es la siguiente:

21 114 D.P.R. 138 (1983).

115 D.P.R. 721 (1984).' Vanse Richard B. Capalli, Tort Damages in Puerto Rico, 46 REV. JUR. U.P.R 241

(1978); Demetrio Fernandez y Carlos E. Toro,El

Lucro Cesante en Materia de Responsabi-lidad Civil Extracontractual:La Confusi6n de la Torre de Babel, 52 REv. JUR. U.P.R. 31

(1982).

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 10/37

REVISTA JURIDICA U.P.R.

1. El Tribunal Supremo vincula el concepto de lucro cesante a la de-

pendencia econ6mica al momento de la muerte o incapacidad.

2. Se toma como base los ingresos mis recientes de la victima y se reco-

noce la posibilidad de que estos aumenten. Los aumentos pueden ser a

base de incrementos en los niveles de salario minimo, aumentos en la es-

cala de salarios a que estA sujeta la persona y la experiencia hist6rica del

ingreso de las personas en Puerto Rico. A estos efectos, el Tribunal Su-

premo ha admitido la utilizaci6n de datos publicados por el Departa-

mento del Trabajo de Puerto Rico titulados Salario Semanal Mediano de

los Empleados Asalariados. Un procedimiento aceptado es usar un ni6-

mero de afios de la experiencia hist6rica que sea igual al nfimero de afios

de vida (til que la victima hubiera tenido si no hubiera ocurrido la

muerte o incapacidad.

3. Para el estimado de vida fitil se ha aceptado 65 afios como edad li-

mite. Dicho estimado acept6 70 aftos para un caso de un abogado en la

prActica privada de su profesi6n y en otro caso a base de estimados de

vida productiva en Estados Unidos.

4. En caso de muerte, la expectativa de vida de los sobrevivientes debe

tomarse en cuenta si fuera menor que la expectativa de vida (itil de lavictima. Esto se debe a que el lucro cesante no se considera un patrimonio

hereditario sino una compensaci6n por dafios.

5. A los ingresos perdidos antes de la fecha de la vista judicial se les ha

lamado en la jurisprudencia p~rdida de ingresos o lucro cesante pret0-

rito. Contrario a un anlisis econ6mico correcto, esos ingresos no reciben

ningon ajuste para reconocer que el valor del dinero depende del mo-

mento en que se recibe. Meramente se suman como un componente de la

p6rdida estimada.

6. A los ingresos que se estima se habrian de percibir desde la vista

judicial en adelante, llamados en la jurisprudencia disminuci6n de capa-

cidad productivao lucro cesante futuro, se le calcula el valor presente. Es

decir, que en este elemento del cAlculo se reconoce que el valor del dinerodepende del momento en que se recibe. Para computar el valor presente,

se suman los ingresos futuros y el total se divide entre los afios de vida

6itil que restan a la victima desde la fecha de la vista judicial. El promedio

se considera como si fuera una anualidad y se le calcula el valor presente

de la anualidad utilizando una tasa de interns de 6%.

7. En casos de muerte hay que sustraer una tercera parte del valor que

se imputa como gastos de la victima, independientemente del nfimero de

beneficiarios que tienen derecho a reclamar el lucro cesante s4 No corres-

24 MatemAticamente no hay diferencia si esa sustracci6n se hace antes o despu~s de calcu-

lar el valor presente.

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 11/37

VALOR DEL LUCRO CESANTE

ponde hacer esta deducci6n en casos de incapacidad.

8. A los ingresos no se les hace deducci6n alguna po r concepto de con-tribuci6n sobre ingresos. Esto implica que la compensaci6n es tributablepara los demandantes. Si hay evidencia de que la victima no cumplia ca-balmente con sus obligaciones contributivas, esto no invalida los ingresosreclamados, especialmente si el evasor no es el reclamante.

9. La suma de l lucro cesante pretritoy el lucro cesante futuro consti-tuye el lucro cesante total al qu e tienen derecho los perjudicados.

10. En casos de p6rdidas causadas po r accidentes de autom6vil, al totaldel lucro cesante puede sustraerse los beneficios de la compensaci6n qu e

los perjudicados tienen derecho a recibir de la Administraci6n de Com-pensaci6n por Accidentes de Autorn6viles (ACAA). Asi se obtiene un lu-

cro cesante neto.

11. No se toma en cuenta el efecto del acto dafioso sobre los beneficiosde la Administraci6n del Seguro Social Federal, o pagos de aseguradoresprivados, 5 pero si p6rdidas referentes a pensiones como la de un in-tegrante de la Guardia Nacional.

IV. IMPACTO CUANTITATIVO DE LA EVOLucI6N DE LA JURISPRUDENCIA

Han sido apreciables los cambios que, luego de Vda. de Seraballs v.Abella Herndndez, han mostrado las metodologias aceptadas por el Tri-

bunal Supremo de Puerto Rico. A continuaci6n exponemos el impacto

cuantitativo de los siguientes cambios en dos de los casos:

A. Rodriguez v. Ponce Cement Corp.

1. Determinar los beneficios a base de la vida (ztil en lugar de a base dela vida esperada.

2. No restar contribuci6n sobre ingresos al estimado de p6rdida.

3. No descontar los ingresos estimados hasta la fecha del caso.

B. Suro v. E.L.A.

1. Admitir la probabilidad de un incremento anual promedio hasta elfin de la vida fitil.

2. Reconocer la posibilidad de que el retiro se demore hasta los 70 afiosde edad.

"5Esto probablemente responde a la doctrina de fuente colateral. VWase Futurama Im-

port Corp. v. Trans Caribbean, 104 D.P.R. 609 (1976).

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 12/37

REVISTA JURIDICA U.P.R.

Nuestra investigaci6n utiliz6 los ejemplos siguientes para explorar el

efecto cuantitativo de los cambios enurnerados:

1. Un obrero de la construcci6n.

2. Un profesor universitario.

3. Una oficial bancaria.

4. Una abogada.

5. Un presidente de una cadena comercial.

Los ejemplos tienen la virtud de abarcar personas que trabajan para

diversas industrias y que abarcan un recorrido amplio de niveles de in-

greso. El comportamiento de cada nivel no pretende ser representativo

del promedio en su tipo de ocupaci6n, pero si son niveles realistas a base

de nuestra experiencia.

Los niveles de salarios supuestos son los siguientes:

Ingreso Ingreso al

Inicial Morir

1. Obrero $ 3,328 $ 8,840

2. Profesor 5,600 32,400

3. Oficial 5,400 60,000

4. Abogada 9,000 80,000

5. Presidente 12,000 100,000

Para facilitar la interpretaci6n de los resultados presumiremos que, con

la excepci6n de las ocupaciones e ingresos devengados, todas las demis

circunstancias de los ejemplos son id~nticas, a saber: (1) todos nacieron afines de 1945; (2) comienzan a trabajar en 1968; (3) mueren a fines de

1992; (3) estaban casados(as) con c6nyuges que les sobrepasan en expec-

tativa de vida; (4) no tienen hijos dependientes; y (5) el caso se resuelve a

fines de 1995.

La Tabla 1 presenta el estimado de lucro cesante para los 5 ejemplos y

para el promedio de ellos, luego de las decisiones de Vda. de Seraballs v.

Abella Herndndez (1964), Rodriguez v. Ponce Cement Corp. (1969) ySuro v. E.L.A. (1981).

La Tabla 1 refleja c6mputos que van conservando los cambios que se

dan en la direcci6n correcta. Esto implica, por ejemplo, que si el Supremo

fue inconsistente al mejorar la metodologia admitiendo un incremento

anual, pero pasando por alto que ya habia admitido no descontar intere-

ses al ingreso perdido en el pasado, la tabla no repite esa inconsistencia.

Los hallazgos de este ejercicio, a la luz de los casos, son los siguientes:

En Rodriguez v. Ponce Cement Corp. se utiliz6 la vida 6itil hasta los 65

afios lo que redujo los estimados de lucro cesante para todos los ejemplos.

Esto fue mis que compensado en 4 de los 5 ejemplos por la eliminaci6n

de la deducci6n de contribuciones y por el no descuento a los ingresos

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 13/37

VALOR DEL LUCRO CESANTE

pasados. El dnico ejemplo que result6 netamente perjudicado fue el del

obrero de la construcci6n cuyos dependientes ven reducido el estimado de

p6rdida de $77,322 a $74,918. Para los demos ejemplos, el incremento en

el estimado de valor vari6 directamente con el nivel de ingreso base. Para

los 5 ejemplos, el incremento promedio en el lucro cesante estimado para

el conjunto de cambios en metodologia fue de $86,412.

En Suro v. E.L.A. se aument6 el estimado de valor perdido para todos

los ejemplos en un promedio de $20,116, si presumimos una vida fitil de

65 aflos. Para los casos de la abogada y del presidente de la cadena comer-

cial, el aumento puede ser mucho mayor si se presume una vida fitil de 70

afos. El aumento promedio en estos dos casos es de $132,484 en compara-

ci6n con la metodologia de 1969.

Se observa que los cambios traidos por la evoluci6n de las metodologias

aceptadas por el Tribunal Supremo de Puerto Rico son notables. Si semantiene un inter6s de seguir progresando en este camino, es pertinente

examinar lo que nos falta por mejorar en el otorgamiento de una repara-

ci6n adecuada de los daflos por lucro cesante en casos de muerte o

incapacidad.

V. INTERROGANTES SOBRE LA METODOLOGfA EXISTENTE

Afin luego de seleccionar los elemento mAs correctos de las metodolo-

gias aceptadas por el Tribunal Supremo, la metodologia resultante pre-

senta un considerable nfimero de interrogantes. De ellos trataremos los

siguientes en este articulo:

1. ZDebe seguirse calculando un promedio de los ingresos futuros perdi-

dos para utilizarse como si fuera una anualidad?

2. ZQu6 papel deben jugar los intereses perdidos entre el momento de la

interrupci6n o menoscabo de ingresos y el otorgamiento de la compensa-

ci6n por lucro cesante?

3. 4Debe estimarse un incremento anual promedio en ingresos, a basede unas estadisticas hist6ricas del Departamento del Trabajo, sin tomar

en cuenta la diferencia entre el nivel de ingreso del perjudicado y la me-

diana de la serie estadistica?

4. iQu6 implicaciones tiene el cAlculo del valor presente a base de una

tasa de interns de 6%?

5. Puede utilizarse una metodologia mis correcta y a la vez mfssimple?

VI. EL TRATAR AL INGRESO PROMEDIO COMO UNA ANUALIDAD

Hemos visto como las metodologias aceptadas por el Tribunal Supremo

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 14/37

REVISTA JURIDICA U.P.R.

de Puerto Rico calculan un promedio anual de los ingresos perdidos esti-

mados. Ese promedio se toma como si fuera una anualidad (un ingreso

anual constante) en el calculo del valor presente de los ingresos perdidos.

Esto es una simplificaci6n innecesaria que opera en detrimento de los de-

mandados al aumentar el estimado de la p6rdida.2 6

El estimado de la corriente de ingresos perdidos es una serie num6rica

que va aumentando a trav6s del tiempo. Si se toma su promedio como

una anualidad, se sobreestima la p6rdida en los primeros afios y subes-

tima la de los (iltimos aflos. Como el valor del dinero es una funci6n delmomento en que se recibe, esto es, a mfs lejano en el futuro menos vale

cada d6lar, los factores en una tabla de valor presente se van reduciendo

progresivamente. Por ejemplo, para el afto 1 al.6% el factor es 0.9434 (1 /

1.061) para el segundo aflo es 0.8900 (1 / .062), etc. En suma, la simplifi-

caci6n vigente aplica los factores mayores a estimados inflados de ingre-

sos, sobreestimando el valor del lucro cesante.

La Tabla 2 presenta la distorsi6n mencionada. El efecto no es muy

marcado pero no deja de ser significativo2 7

VII. Los INTERESES Y EL LUCRO CESANTE PRET9RITO

La metodologia vigente estA correcta al descontar los ingresos futuros

pues el demandante tiene la posibilidad de invertir el monto recibido ycompletar, con el rendimiento a obtenerse, el valor perdido. La 16gica que

lleva a hacer ese descuento a los ingresos futuros exige que se aflada inte-reses a lo perdido en el pasado, pues el demandado ha tenido por ese

tiempo fondos que pertenecen legitimamente al demandante. En ambos

casos se trata de llevar las cantidades a su valor presente. Ese presente esel momento en que se resuelve la vista judicial, como se observa en el

siguiente diagrama para un caso con una vida (itil de 23 aftos que ha de-

morado 3 afios en resolverse judicialmente:

-3 -2 -1 0 1 2 3 4 5 18 19 20I I .. .I .. .I .. .I .. ....... f..I .... I .... _I I I I I I I " ' " I

---- afiadir ---- descontar --------------intereses intereses

" VWase Jos6 L. Barreto, La Cuantificaci6ndel Lucro Cesante, Ingreso, Tasa de Des-

cuento y la Inflaci6n Puertorriqueta, EMINARIO DE RESPONSABILIDAD CONTRACTUAL, PROF.

FRANCISCO M. TRONCOSO, 10-11 (1983).2 Id. a la p~g. 11.

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 15/37

VALOR DEL LUCRO CESANTE

El momento cero (0) es el presente, los ntimeros negativos representan

momentos en el pasado y los nfimeros positivos representan el futuro.2 s

A pesar de lo evidente de lo correcto que es afiadir intereses a las p6rdi-

das anteriores a la vista, la jurisprudencia a lo mfs que ha llegado, al

menos explicitamente, es a indicar que se computa el valor presente a los

ingresos proyectados al futuro. Esto se consign6 claramente en Rodriguez

v. Ponce Cement29 donde se usaron los t6rminos p~rdidade ingresos para

referirse a las p6rdidas pasadas y disminuci6n de capacidadproductiva

para referirse a las p6rdidas futuras a las que debe calcularse el valor

presente. En Negr6n v. Municipio de San Juan y en Veldzquez Losada v.

Ponce Asphalt Inc., aparentemente se sumaron los ingresos en el pasado

sin afiadirle intereses, y en el filtimo caso citado se acufi6 el t~rmino lucro

cesante pret~rito.

El descontar ingresos en el pasado tiene un impacto incorrecto y doble-

mente negativo para el demandante. En lugar de afiadir intereses a las

p6rdidas previas a la vista judicial, se restan intereses como si el deman-

dado tuviera los fondos desde que sufri6 el dafo. Sin embargo, despu6s de

1969, hay casos en que el Supremo ha aceptado este doble error, por

ejemplo en Suro v. E.L.A. y en Col6n v. A.F.F.. En este iltimo caso el

Juez Irizarry Yunqu6 disinti6 en varios aspectos de la decisi6n y sefial6,

entre otras cosas, que se ignora el precedente correcto de Rodriguez v.

Ponce Cement sobre la pkrdida de ingresohasta la fecha de la vista. Es-

tas inconsistencias han resultado en que adin hoy dia se trate de descontar

ingresos en el pasado.

El descuento incorrecto de intereses a cantidades pasadas tiene un im-

pacto sustancial en el estimado de lucro cesante. La Tabla 3 compara elefecto de descontar intereses a ingresos pasados en lugar de sumar los

ingresos pasados sin afladirle intereses.

Se observa que, en promedio, el error de descontar intereses a ingresos

pasados subestima el lucro cesante en $80,724, una cifra considerable.

En comparaci6n conlo

anterior, el error de no afiadir intereses y mera-mente sumar los ingresos pasados, no tiene tanto impacto. Hay dos for-

mas matemiticamente equivalentes de afladir intereses por el tiempo an-

tes de la resoluci6n del caso. Estas alternativas son las siguientes:

18 Hacemos el supuesto convencional de que los pagos se reciben a fin de afto. Si la

muerte ocurre en el momento -3, el primer pago perdido es en el momento -2. Este supuesto

subestima las p6rdidas y es refinado por algunos presumiendo que los pagos perdidos son

mas frecuentes o son recibidos a mitad de afio. VWanse Joseph Benich, Intra-Year Discoun-

ting Assumptions and Bias in Lost Earnings Analysis: A Comment, 7 JOURNAL OF FORENSIC

ECONOMICS 119 (1993); James E. Ciecka, Intra-Year DiscountingAssumptions and Bias in

Lost Earnings Analysis: A Comment, 7 JOURNAL OF FORENSIC ECONOMICS 121 (1993).29 98 D.P.R. a las pfgs. 217-19.

19951

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 16/37

REVISTA JURIDICA U.P.R.

1. Descontar todos los ingresos (pasados y futuros) y luego calcular elvalor presente de la cantidad total, afiadiendo los intereses

correspondientes.

2. Descontar intereses s6lo a los ingresos futuros y afiadir intereses a losingresos pasados para llevarlos al presente.

La Tabla 4 presenta, para los 5 ejemplos hipot6ticos, el impacto cuanti-

tativo de afiadir intereses a los ingresos perdidos en el pasado. Como esde esperarse, el impacto varla directamente con los ingresos de cada caso.

El promedio de los 5 casos es de $6,928.

VIII. EL INCREMENTO ANUAL PROMEDIO DEL ESTIMADO DE INGRESOS

Hasta Suro v. .L.A., resuelto en 1981, las metodologias aceptadas por

el Tribunal Supremo no admitian incrementos en el estimado de ingresos

futuros. En el caso mencionado se reconoce que lo mfs probable es que

ocurran incrementos, y se acepta la metodologia propuesta por un peritode que se usen las estadisticas de Salario Semanal Mediano preparadas

por el Departamento del Trabajo de Puerto Rico.30 El Supremo cita aKaczowski v. Bolubasz31y destacamos lo siguiente: " . . . a la luz de evi-

dencia cientifica clara de que la inflaci6n y la productividad se han con-

vertido en parte integral de nuestra economia, hoy en dia se hace necesa-rio que se tomen en cuenta dichos factores al determinar una

indemnizaci6n."' 2 A pesar de que la decisi6n dice que " . .. no es menes-ter resolver si debemos aplicar o no, al computar el lucro cesante, un fac-

tor inflacionario", sefiala que el continuo aumento en ingreso es producto

del grado educacional, la edad, ... el significado de la productividad, y elcrecimiento y el impacto de la inflaci6n."3

Este paso hacia la direcci6n correcta tiene un impacto mucho menor del

que puede parecer a primera vista, debido a las fallas en la metodologia

usada por el perito. Brau sugiere que los errores en la decisi6n pueden

30 Hay dos series de estadisticas de salario semanal mediano delDepartamento del

Trabajo de Puerto Rico. Una, por grupos industriales, SALARIO SEMANAL MEDIANO POR

GRUPO INDUSTRIAL, DEPARTAMENTO DEL TRABAJO DE P.R., comenz6 en 1952; la otra, por gru-

pos ocupacionales, SALARIO SEMANAL POR GRUPO OCUPACIONAL, DEPARTAMENTO DEL TRABAJO

DE P.R., tiene la desventaja que comenz6 mucho mIs recientemente, en 1983. En este trabajo

usamos la serie por grupo industrial.

3- 421 A.2d 1027 (1980).

111 D.P.R. a la pfg. 463.111 D.P.R. a la pfg. 464. Tanto BRAU, supra nota 16, a las pfigs. 402, 503, como Barreto,

supra nota 26, a las pigs. 7-8, sefialan como el uso de una serie hist6rica de incrementos ensalarios, implicitamente reconoce la inflaci6n. Afiadimos nosotros que implicitamente se re-

conoce tambiin los incrementos en productividad. Es importante que al reconocer la infla-

ci6n o la productividad no se incurra en un doble conteo. Este error surge si asumimos

aumentos a base de una serie hist6rica de salarios y, ademfis, aftadimos incrementos a base

de la inflaci6n y/o la productividad.

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 17/37

VALOR DEL LUCRO CESANTE

haber ocurrido porque hubo un solo perito orientando al Tribunal sobre

el estimado de la p6rdida econ6mica. 4Algunas fallas de la metodologia

usada en este caso son las siguientes:

1. No se hizo la distinci6n entre lucro cesante pret6rito y lucro cesante

futuro."

2. Se utiliz6 un promedio de los ingresos futuros como si fueran una

anualidad con la distorsi6n que ya hemos discutido8 6

3. Se aplic6 el incremento en la mediana a pesar de que el ingreso de la

victima era considerablemente mayor que la mediana."

4. Se aplic6 el incremento anual en la mediana de salarios para todas

lasindustrias en Puerto Rico, a pesar de que es posible identificar el sec-tor de los servicios al que corresponde el tipo de trabajo que realizaba el

fenecido.

La manera mis simple de obtener el incremento anual promedio es cal-

culando el promedio aritm~tico de los incrementos anuales. Si hacemos

crecer anualmente el valor inicial de la serie de datos por ese promedio

aritm~tico, obtendremos exactamente el valor final de la serie de datos 8

El promedio aritm6tico se obtiene con la siguiente f6rmula:

(Dn - D1) / n

donde Dn es el valor final, D1 es el valor inicial y n es el nfimero de aflos.

Brau 9 indica que el perito en Suro v. E.L.A. us6 una regresi6n estadis-

tica con el m6todo de cuadrados minimos. Esto consiste en estimar la li-nea recta que mfs se acerca a la serie hist6rica de la mediana de salarios.

Para las cifras de Salario Semanal Mediano, los resultados del prome-

dio simple y la pendiente de la linea son bien cercanos. Por ejemplo, para

los afios cubiertos en el caso de Suro v. E.L.A., el promedio simple es$173.16 y el perito obtuvo $174.72.

La regresi6n estA diseflada para superar la precisi6n de estimados abase del promedio. Tiene la desventaja de que si el perito comete errores,

especialmente si, como es frecuente, comparece al proceso judicial un solo

perito, es dificil esperar que el juez tenga el conocimiento estadistico ne-

cesario para poder verificar los resultados. Debido a que el promedio arit-

m6tico es tan sencillo de calcular y de corroborar, examinando los datos

BRAU, supra nota 16, a las pfgs. 495, 497.

8 Id. a la pig. 495.Barreto, supra nota 26, a la p~g. 10.

Id. a la pfg. 8; vase BRAU, supra nota 16, a la plg. 497.

Wase BRAU, supra nota 16, a la pfg. 498 (donde sefiala esta caracteristica del promedio

geom6trico y vale sefalar que lo mismo ocurre con el promedio aritm~tico).39 Id.

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 18/37

REVISTA JURIDICA U.P.R.

del Departamento del Trabajo, es mfs prictico que la pendiente de unaregresi6n para estimar un incremento anual promedio.40

Como instrumento de proyecci6n, el incremento promedio, o la pen-

diente de regresi6n, pueden dar buenos resultados para niveles de ingreso

cercanos a la mediana pero, a mAs significativa sea la diferencia con lamediana del salario del caso individual bajo andlisis, mayor serA la distor-

si6n en el resultado.

Sorprendentemente, el perito en Suro v. E.L.A. aplic6 el incrementoanual a un ingreso significativamente mayor. La dltima mediana de laserie estadistica usada (1976) es $86.62 que implica un ingreso anual de

$4,504, comparada con un ingreso base de $22,500 para la victima del

caso.

Una forma de tratar de resolver el problema de que el ingreso de un

caso especifico sea significativamente distinto de la mediana, es calcular

el promedio geom6trico de la serie estadistica y multiplicarlo por el in-greso base del caso en cuesti6n. 41 El promedio geom~trico es la tasa por-

centual compuesta de aumento anual entre el primer y (iltimo valor de los

datos. Se obtiene resolviendo la siguiente f6rmula:

(D n / D1 )l/n - 1

Para el caso de Suro v. E.L.A. el incremento fijo a base de la media

geom~trica hubiera sido de $1,986.75 al afho (8.83% * $22,500).Un incremento anual fijo en d6lares produce buenos estimados de in-

greso si hay una tendencia lineal a partir de la base de ingresos del caso.

Si se aplica incorrectamente el promedio aritm6tico (o la pendiente de

regresi6n) a una base significativamente mayor (e.g. Suro v. E.L.A.:

$22,500 v. $4,504) se producen estimados excesivamente reducidos. Para1992 la victima en Suro, que m~s de dos d6cadas antes ganaba $22,500,estaria ganando poco mds de $26,300. Por el contrario, usando un incre-mento a base del producto del promedio geom~trico por la base de ingreso

en el caso ($1,986.75), se produce un estimado para 1992 de $66,209. Este

es un estimado razonable a la luz de lo que ganaba la victima mis de dosd6cadas antes y de los niveles de ingreso que prevalecen hoy dia.

Una caracteristica de un incremento anual fijo en d6lares es que anual-mente el incremento porcentual es cada vez menor. Si presumimos un

ambiente econ6mico en el cual la inflaci6n y la productividad producen

40 Una encuesta entre economistas forenses para 1993, reflej6 que un 75.8% utilizaba pro-

medios aritm~ticos o geom6tricos y un 19.2% usaba regresi6n estadistica. Vease Michael

Bookshire y Frank Slesnick, 1993 Survey of NAFE Members: A Follow-Up Survey of Eco-

nomic Methodology, 7 JOURNAL OF FORENSIC ECONOMICS 25 (1993).

4' Esta alternativa me fue sugerida hace varios aftos por el colega profesor y perito econo-mista Francisco Martinez.

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 19/37

VALOR DEL LUCRO CESANTE

aumentos porcentuales de ingresos relativamente estables, un incremento

fijo en d6lares produce una subestimaci6n creciente de la corriente de in-

gresos perdida. Por el contrario, la deceleraci6n puede ser mas real sicomo revelan algunos estudios en Estados Unidos, luego de cierta edad

los incrementos de ingreso son cada vez menores en t~rminos

porcentuales42

Como alternativa a un incremento anual fijo en d6lares podemos usar

un incremento porcentual fijo. El porciento puede ser el promedio geo-

m6trico ya discutido, o un porciento que estime el incremento futuro

combinado de la inflaci6n y la productividad.

Brau ve m~ritos al promedio geom6trico para resolver el problema de la

diferencia en niveles de ingreso, pero encuentra muy alto el promedio

geom6trico (8.83%) de 22 afios. Prefiere, entonces, un periodo relativa-

mente corto de 6 aflos (1971 a 1976) por ser mA s cercano del ". . .evento

dafoso y la fecha de la sentencia. . ."" y propone un (sic) 5.9%." No

recomendamos ese enfoque porque las tasas de aumento pueden ser muy

inestables en periodos de unos pocos aflos. Por ejemplo, si estuvi6ramos

cerca de 1960, bajo el razonamiento de Brau se justificaria escoger la tasa

de cambio entre 1955 y 1960 y obtendriamos una media geom~trica de

11.7%.

La pregunta que debe hacerse es si el 8.83% obtenido para el periodo

de 1954 a 1976 era una predicci6n razonable de la tasa de aumento que

habria de prevalecer en los siguientes 22 aflos. Para esto debemos recor-

dar que un prop6sito principal al admitir el incremento anual en una pro-

yecci6n de ingresos es reconocer los probables incrementos en productivi-

dad e inflaci6n. Cifras para Puerto Rico de periodos cercanos al caso de

Suro v. E.L.A. muestran lo siguiente:45

,' Sobre el debate con respecto a este punto, vanse, e.g., Charles W. de Seve, The Rela-tionship Between Age, Earnings and the Net Discount Rate Revisitied, 5 JOURNAL OF Fo-RENSIC ECONOMICS 67 (1991); Elizabeth M. King y James P. Smith, Computing Economic

Loss in Cases of Wrongful Death,THE INSTITUTE FOR CIVIL JUSTICE (1988); W. Chris Lewis,

On the Relative Stability and Predictabilityof the Interest Rate and Earnings Growth

Rate, 5 JOURNAL OF FORENSIC ECONOMICS 9 (1991); David S. Saurman y T.S. Means, Estima-

ting EarningCapacitywith Constant EarningsGrowth Rates, 3 JOURNAL OF FORENSIC Eco-

NOMICS 51 (1989).

BRAU, supra nota 16, a las pfigs. 495-98.

"La cifra correcta entre esos dos afos es de 5.5% anual.

4 U.S. DEPARTMENT OF COMMERCE, 1 ECONOMIC STUDY OF PUERTO Rico 76, 79 (1979).

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 20/37

REVISTA JURIDICA U.P.R.

1951-63 1963-73

Productividad 7.15% 4.20%

1947-63 1963-73

Inflaci6n 2.36% 4.00%

Efecto conjunto69.68% 8.37%

Vemos como el promedio geom6trico (8.83%) de la serie hist6rica de

Salario Semanal Mediano del Departamento del Trabajo estf razonable-

mente cerca del efecto conjunto de los incremento en inflaci6n y producti-

vidad (9.68%). Sin embargo, no se trata de duplicar la serie hist6rica sino

de proyectar para el futuro. Las cifras tan altas de aumento en producti-

vidad de 1951 a 1963 reflejan el efecto acelerado del inicio de la industria-

lizaci6n de Puerto Rico. Segfin ese proceso va madurando, el crecimiento

debe irse normalizando. 7 Por ejemplo, en Estados Unidos han predomi-

nado fluctuaciones en la tasa de aumento en productividad entre 1% y2% durante las filtimas cuatro d~cadas.48

Las cifras de inflaci6n en Puerto Rico reflejan, principalmente, la tasa

inflacionaria de la economia norteamericana. Para los periodos de 1947-1963 y 1963-1973, las cifras de inflaci6n en Estados Unidos fueron de

2.31% y 3.98%, respectivamente, muy cercanas al 2.36% y al 4.00% ya

indicados.

El efecto conjunto de los incrementos en inflaci6n y productividad su-

gieren que una proyecci6n de 22 afios, como la requerida en Suro v.

E.L.A., debi6 presumir una reducci6n con respecto al 8.37% registrado

• Si p es el porciento de aumento en productividad y c es el aumento en inflaci6n, el

efecto conjunto estA dado por la f6rmula: (l+p) * (1+c) - 1." John W. Kendrick, InternationalComparisonsof Productivity Trends and Levels, 18

ATLANTIC ECONOMIC JOURNAL 42 (1990) (plantea una convergencia en las cifras de producti-vidad de los paises desarrollados). Sobre la productividad en Puerto Rico, vtase a Angel

Luis Ruiz, Tendencias en la ProductividadTotal a Nivel Agregado y por Sector Industrial

en Puerto Rico, 26 SERIE DE ENSAYOS Y MONOGRAFfAS (Facultad de Ciencias Sociales, U.P.R.

1982) y a Angel Luis Ruiz y Fernando Zalacain, La Medici6n de la ProductividadTotal en

al Economia de PuertoRico, REVISTA DE CIENCIAS SOCIALES (1979), asi como las estadisticas

en JUNTA DE PLANIFICACION, APIkNDICE ESTADISTICO, INFORME ECON6MICO AL GOBERNADOR

(1992). En cuanto a la productividad en Estados Unidos, v~ase a Allan M. Feldman, Dis-

counting in ForensicEconomics, 3 JOURNAL OF FORENSIC ECONOMICS 65 (1990), y las estadis-

ticas del Departamento del Trabajo Federal en COUNCIL OF ECONOMIC ADVISORS, ECONOMIC

REPORT OF THE PRESIDENT, U.S. GOVERNMENT PRINTING OFFICE (1993) y U.S. DEPARTMENT OF

LABOR, BUREAU OF LABOR STATISTICS, HANDBOOK OF LABOR STATISTICS (1989). Sobre las difi-cultades en la medici6n de la productividad, v ase a Zv i Griliches, Productivity, R&D, and

the Data Constraint,84 AMERICAN ECONOMIC REVIEW 1 (1994).'8 Feldman, supra nota 47 .

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 21/37

VALOR DEL LUCRO CESANTE

para el periodo de 1963 a 1973. Esa reducci6n nos habria Ilevado a alrede-

dor de un 6.0%. Esa cifra es similar a la sugerida por Brau (5.9%), pero

su m6rito no reside en ser cercana al periodo del juicio, sino en que sedesprende de la evidencia referente a las tendencias en inflaci6n y

productividad.

En t6rminos porcentuales, el incremento anual implicito en el m6todo

del perito de Suro v. E.L.A. es en promedio de 0.72% anual para las cifras

de ese caso. Esto, en forma alguna, refleja el estimado mfs conservador de

los incrementos que razonablemente habia que esperar en el efecto combi-

nado de la productividad y la inflaci6n.

Si vamos a proyectar ingresos para los 5 ejemplos presentados en esta

trabajo, estariamos hablando de hacer una proyecci6n de al menos 18aflos (1993 al 2010). En Puerto Rico, para la d~cada de 1982 a 1992, lainflaci6n se estim6 en 3.3% anua 4 9

y los aumentos en productividad en

1.0% anual.50 Opinamos que estas cifras deben estar cerca de lo que en

promedio se d6 en el futuro. Esto implica que para una proyecci6n que

pretenda compensar tomando en cuenta esos aumentos, el incremento

porcentual promedio puede estimarse en un 4.33%.

Comparemos los aumentos porcentuales promedio que resultan de pro-

yectar los ingresos, usando varias alternativas, para los 5 ejemplos hipot6-

ticos presentados en este trabajo. Veamos:

Incrementoanual

promedio

1. Un incremento anual promedio fijo

en d6lares usando el incremento promedio

en la mediana hist6rica a tono con la

metodologia aceptada en Suro v. E.L.A ................... 0.81%

2. Incrementos anuales a base de los

promedios geom~tricos en la medianadel salario semanal que pueden

aplicarse como un factor de aumento

constan te .............................................. 4.33 %

3. Un incremento fijo en d6lares igual

al promedio geom6trico en la mediana de

salarios multiplicado por la base de

ingreso de cada caso .................................... 3.25%

48 JUNTA DE PLANIFICAcI6N, supra nota 47, a la pfg. A2.80 Id. a la pfg. A5 .

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 22/37

REVISTA JURIDICA U.P.R.

Podemos observar lo siguiente: la primera alternativa, la del perito de

Suro v. E.L.A., no compensa ni lejanamente por los aumentos probables

en productividad e inflaci6n; la segunda alternativa, coincide con el efectoconjunto de los estimados de cambios en precios (3.3%) y productividad

(1.0%) de la Junta de Planificaci6n5I para el periodo de 1983 a 1992; la

tercera alternativa luce conservadora al comparar con el incremento pro-

bable de inflaci6n y productividad de 4.3%. Sin embargo, como sefialamos

anteriormente, esto puede aproximarse mfs a la realidad, si el ritmo de

aumento en ingreso de una persona se va decelerando a trav6s del tiempo.

ZC6mo comparan los aumentos descritos anteriormente con el "historial"

experimentado por los 5 ejemplos?52

Las cifras en la Tabla 5 deben ser indicativas de cambios razonables

para muchas personas, dentro del mercado de trabajo de Puerto Rico enel periodo mencionado. Ese cuadro sugiere que muchos asalariados tienen

aumentos porcentuales apreciablemente superiores al efecto combinado

de la productividad e inflaci6n que se da en el sistema econ6mico en

general."

El uso del historial especifico de los ingresos de la victima puede pare-

cer realista, sin embargo, en muchas ocasiones el historial es muy corto

como para dar base a un estimado de tendencia futura o puede incluir

datos no repetitivos que vician su valor. Por ejemplo, la victima ha cam-

biado para un trabajo mejor remunerado, o ha recibido un ascenso con un

aumento sustancial en salario, pero estos cambios no necesariamente han

de repetirse continuadamente en el futuro.

Nuestra conclusi6n es que el Tribunal Supremo opt6 sabiamente en ad-

mitir incrementos en ingresos a base de los cambios en la mediana de

salarios y que esos cambios parecen reflejar, razonablemente, el efecto

combinado de los cambios en inflaci6n y productividad. Sin embargo, el

resultado neto del asesoramiento pericial en 1981 fue de otorgar aumentos

insuficientes para todos los que excedan de la mediana de ingresos. Ese

error es el resultado de no tomar en cuenta la diferencia entre la base de

ingresos de un caso y la mediana de la serie estadistica. Ahi ha estado

aprisionada la metodologia del lucro cesante desde 1981, luego de 13 afiosparece apropiada una revisi6n.

Nuestra recomendaci6n es que se adopte una de tres alternativas: (1) elpromedio geom6trico que producen las tablas de Salario Semanal Me-

diano del Departamento del Trabajo; (2) un estimado del aumento por-

1 Id.

Wase la Tabla 5.

V~ase Ruiz, supra nota 47 (el autor presenta una variabilidad notable en los cambiosen las cifras de productividad por sectores econ6micos en Puerto Rico, lo qu e plantea una

objeci6n al uso de cifras agregadas para todo el sistema econ6mico en el cflculo del lucrocesante).

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 23/37

VALOR DEL LUCRO CESANTE

centual que se anticipa en el efecto combinado de los cambios en produc-

tividad e inflaci6n; y (3) la alternativa mfs conservadora de utilizar el

promedio geom6trico para calcular un incremento fijo en d6lares.

Debe entenderse que un anilisis basado solamente en los incrementos

en productividad e inflaci6n, tiene la limitaci6n de que hay otros factores

que influyen en el crecimiento de los ingresos a trav~s de la vida de una

persona. Estos son factores como el sexo, estado de salud, edad, afios de

experiencia, educaci6n, el ser parte de una uni6n obrera, inteligencia ymotivaci6n. 4 Hay quien ha propuesto afiadir algunos de estos elementos

a los incrementos en inflaci6n y productividad (e.g. la edad).5 Nosotros

consideramos mds prctico y menos especulativo observar el efecto de

esos factores en el historial especifico de ingresos de la persona.

ZQu hacer cuando el historial de una persona refleja aumentos porcen-

tuales significativamente mayores o menores que los promedios estadisti-

cos? Puede establecerse la norma de que cuando hay un historial especi-

fico de suficiente duraci6n, digamos un minimo de 10 aflos, se tome en

cuanta el historial individual. Para 6sto pueden admitirse proyecciones

con tasas de cambio porcentuales que sean algo mayores o menores que lo

que indican las tablas del Departamento del Trabajo. Unos limites pru-

dentes pueden ser 2% por encima o por debajo de los porcientos sugeri-

dos por la serie estadistica de salario semanal mediano.

IX. LA TASA DE INTER9S PARA EL DESCUENTO DE LOS FLUJOS FUTUROS

Ya hemos visto que la suma que se otorga a los perjudicados que ganan

un caso de lucro cesante debe incluir el valor presente del estimado de losingresos a perderse en futuro. Una justificaci6n de ese procedimiento es

que los demandantes pueden invertir lo recibido y con el rendimiento de

esos fondos duplicar los beneficios perdidos. Sin embargo, esa no es la

(Inica justificaci6n.

Uno de los conceptos principales de la teoria financiera es que un d6larhoy vale mis que un d6lar en el

futuro. Estose

debea(1) que debe pa-

garse una compensaci6n por el tiempo que tenemos el dinero invertido y(2) una compensaci6npor el riesgo de que la cantidad que se materialice

en el futuro sea inferior a lo esperado.5 ' Una tasa de rendimiento que

" Vanse C.W. de Seve, supra nota 42; Everett G. Dillman, The Age-Earnings Cy -

cle-Earningsby Education,2 JOURNAL OF FORENSIC ECONOMICS 41 (1988); Chris W. Lewis,

On the Relationship Between Age, Earnings and the Net Discount Rate, 2 JOURNAL OFFORENSIC ECONOMICS 69 (1989); David S. Saurman y T.S. Means, supra nota 42.

Lewis, supra nota 54.La compensaci6n por el tiempo debe incluir una prima por el nivel de inflaci6n espe-

rada, mientras que la compensaci6n por el riesgo incluye la posibilidad de que el comporta-miento inflacionario sea peor de lo que se espera.

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 24/37

REVISTA JURIDICA U.P.R.

compensa por el tiempo en que nos desprendemos del dinero, aunque es-

temos seguros de que el deudor va a cumplir, se conoce como tasa de

inter6s sin riesgo, tasa de interns pura, o prima de tiempo. Si asumimosriesgo requerimos una compensaci6n adicional, o prima de riesgo. El ren-

dimiento minimo requerido, tambi~n conocido como costo de capital,

debe proveer una compensaci6n adecuada por el tiempo y por el riesgo.

Al calcular el valor presente de los ingresos perdidos por muerte o inca-

pacidad, debe tomarse en cuenta el riesgo para los beneficiarios de que la

corriente de ingresos sea inferior a lo proyectado. Esto puede ocurrir, por

ejemplo, por muerte natural, incapacidad natural, despido, etc. La teoria

financiera provee el mecanismo de reconocer explicitamente el riesgo en

la tasa de descuento para calcular valor presente5

Las decisiones del Tribunal Supremo de Puerto Rico desde 1964 han

utilizado un 6% para calcular el valor presente. En Vda. de Seraballs v.

Abella Herndndez58 el Supremo tom6 ". . . el valor menor en la tabla

actuarial que es a base de 6% . . ." . La frase se repite en Sdnchez v.

Liberty Mutual,59 en Suro v. E.L.A.° y en Escobar Galarza v. Banuchi61 .

En ninguno de los casos se presenta razonamiento econ6mico alguno para

justificar ese 6%. La frase citada parece sugerir que, al momento de ha-

cer la decisi6n, la tabla de valor presente que tenia el Supremo a su dispo-

sici6n comenzaba con un 6%. Por supuesto, como sefiala Barreto, 5 ese no

es el valor menor de una tabla actuarial. Tenemos que plantearnos la pre-

gunta de cudl debe ser la tasa que hace justicia econ6mica a las partes

envueltas en un caso de lucro cesante.

La Tabla 6 refleja la tasa de inflaci6n en Estados Unidos y una serie de

rendimientos promedio registrados en los mercados financieros desde

1926 a 1993.

11 Este punto de vista ha sido defendido por Marc C. Margulis, Compensatory Damages

and the Appropriate Discount Rate, 6 JOURNAL OF FORENSIC ECONOMICS 33 (1992) y atacado

por Gary R. Albrecht, Compensatory Damages and the AppropriateDiscount Rate, a Com-

ment, 6 JOURNAL OF FORENSIC ECONOMICS 271 (1993). Este (1timo propone como alternativauna proyecci6n donde los ingresos perdidos ya estfn descontados por el riesgo de que sean

inferiores a lo esperado. En esos casos el valor presente de esos equivalentes de certidumbre

se descuenta con una tasa de interns libre de riesgo. En teoria ambos enfoques deben produ-

cir resultados iguales pero el de Albrecht es menos viable por Ia dificultad de estimar los

ingresos sin riesgo.

58 90 D.P.R. a la pfg. 370.59 100 D.P.R. a la plg. 5.60 111 D.P.R. a la pfg. 467.

01 114 D.P.R. a la p!g. 152

11 Jenaro Baquero, Aspectos Econ6micos en la Compensaci6n por Daiios, 40 REV. COL.

AB. P.R. 641, 649 (1979) sugiere una raz6n de derecho al identificar el 6% con la tasa de

inter~s legal. En Pennsylvania, desde 1922, se usa el 6% por esa misma raz6n. VWase Kacz-

kowski v. Bolubasz, 42 1 A.2d 1027, 1030 (1980).

'3 Barreto, supra nota 26, a Ia p~g. 4.

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 25/37

VALOR DEL LUCRO CESANTE

Debido a la alta variabilidad de las tasas de rendimiento que se dan enlos mercados financieros, es deseable tomar promedios de rendimiento

qu e abarquen un periodo de tiempo lo suficientemente largo para reflejaruno de los principios fundamentales de la teoria financiera:

A mayor riesgo de una oportunidadde inversi6n, mayor debe ser

el rendimiento requerido para calcular su valor presente.

Este principio se observa en la Tabla 6 pues va desde el rendimiento

virtualmente seguro de un Treasury Bill (3.7%) al rendimiento de accio-nes de empresas relativamente pequefias (12.4%). El derecho no tiene queregirse estrictamente por los principios de la teoria econ6mica pero debeestar altamente interesado en examinar las consecuencias econ6micas de

sus decisiones. ZQu6 prop6sito econ6mico persigue el descuento de ingre-SOS futuros, a base de una tasa de interns, para calcular valor presente?

Si el prop6sito de la compensaci6n de lucro cesante es que los perjudi-cados inviertan a corto plazo para tener liquidez y porque ese tipo deinversi6n requiere poca sofisticaci6n, se justificaria una tasa de descuento

como la que se da en promedio para los Treasury Bills. Esa tasa deinterns no reconoceria en forma alguna el riesgo de qu e los flujos de in-greso estimados pueden resultar inferiores a la proyecci6n.

Contra la posici6n anterior puede argumentarse qu e hay inversionescon el principal seguro al vencimiento, como los bonos de la Tesoreria de

los Estados Unidos, y qu e si los demandantes no optan por estos, no debepenalizarse por ello a los demandados. Se puede determinar un valor pre-sente a base de una cartera de valores de la Tesoreria que duplique el

estimado de la corriente de ingresos perdidos. 6 4 Un argumento opuesto a

este proceder es Zporqu6 presumir que los demandantes se han de some-ter al riesgo de una inflaci6n severa que deprimiria el precio de los bonoso al riesgo de una necesidad de liquidez?. Esa necesidad puede surgir,digamos por una enfermedad, donde hay que liquidar valores antes de suvencimiento en un mercado que puede ser desfavorable y qu e produzca

una p6rdida cuantiosa en principal.

La debilidad fundamental de un enfoque a base de invertir en TreasuryBills, o incluso Treasury Bonds, es que el riesgo qu e envuelve requiere,probablemente, una tasa mayor. La ausencia del acto dafioso no aseguraque la victima hubiera disfrutado ininterumpidamente de l ingreso hasta

el final de su vida (Itil. La muerte o incapacidad puede sobrevenir porcausas naturales u otros actos dafiosos que pueden producirse en cual-

' Edward B. Bell y Allen J. Taub, Dedicated Portfolios and the Present Value of Lost

Earnings,4 JOURNAL OF FORENSIC ECONOMICS 31 (1990); W. Chris Lewis y Reed R. Durtschi,On Determining the Minimum Portfolio for Replacing Lost Pecuniary Benefits and the

Implications for the Appropriate Discount Rate, 2 JOURNAL OF FORENSIc ECONOMIcs 73(1988).

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 26/37

REVISTA JURIDICA U.P.R.

quier momento. Asi tambi6n pueden ocurrir despidos, con periodos mAs o

menos largos de desempleo, o simplemente que no se reciban aumentos de

sueldo conmensurables con los factores de inflaci6n y productividad, porcrisis en la empresa, industria o sistema econ6mico en que se trabaja.

Opinamos que la ignorancia o falta de sofisticaci6n de los demandantes

en cuanto a posibilidades de inversi6n no debe operar en perjuicio de los

demandados. Creemos, adems, que la tasa de descuento no puede igno-

rar los riesgos de que una proyecci6n no se d6 en la realidad. Los riesgos

son reales y no pueden ignorarse. La Tabla 6 demuestra que, en el largo

plazo, las acciones de empresas grandes han ofrecido un rendimiento

hasta 1993 de 10.3%. La volatilidad del mercado de acciones es bien co-

nocida y no creemos que los riesgos personales de muerte, incapacidad,

desempleo, etc. justifiquen una tasa tan alta. Creemos que, probable-

mente, puede justificarse un rendimiento entre un 7% y un 9%.

El riesgo de cada caso puede apreciarse por un tribunal, examinando el

historial particular de la victima en cuesti6n. Por ejemplo, victimas con

un historial de menos de 5 aflos de experiencia de trabajo, o con inciden-

tes de desempleo, pueden ver sus proyecciones de ingreso descontadas al

9% ; otros, con un historial de mfs de 5 afios, con buena estabilidad de

empleo, pueden descontarse a un 8% ; otros, en profesiones de gran

demanda como la medicina, cuyas perspectivas de desempleo son mini-

mas, pueden ver sus ingresos descontados a un 7% . Para estimar la tasa

de descuento un tribunal puede considerar, ademAs, el estado de salud,

hfbitos de la victima, los peligros de su tipo de empleo, etc.

La tasa de interns de 6% usada en Puerto Rico para casos de lucro

cesante es levemente mayor que el rendimiento hist6rico de bonos corpo-

rativos a 20 afios. Esto sugiere que, independientemente de la intenci6n

que hubo al establecer el 6% , el hecho es que implicitamente se reconoce

una prima de riesgo significativa sobre lo que rinde un Treasury Bill.

X. LA INTERAcCI6N ENTRE EL CRECIMIENTO EN INGRESOS Y LA TASA DE

DESCUENTO PARA CALCULAR VALOR PRESENTE

El estimado de valor presente del lucro cesante aumenta con el incre-

mento supuesto en el ingreso anual y se reduce por la tasa de descuento

utilizada para calcular valor presente 5 Si adoptamos una tasa de creci-

miento constante66 en ingresos (g) y, como es usual, una tasa constante de

65 Debe reconocerse que la inflaci6n es parte de ambos factores pues es parcialmente res-

ponsable del incremento en ingreso y es parte de la tasa de interns." Ese creciniento g puede verse como el efecto conjunto de los aumentos en inflaci6n (c)

y productividad (p):(1 + g) = (1 + c) * (1 + p).

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 27/37

VALOR DEL LUCRO CESANTE

descuento (k), la raz6n entre ambas define una tasa de descuento neta 67

(d) para la corriente de ingresos.

El valor presente de cada d6lar de ingreso perdido se va reduciendo,con respecto al afto anterior, a base de un factor (f) obtenible como sigue:

(1+g)

(1+k)

La tasa de descuento neta (d) es la siguiente:

(1+k)

d=--------- 1(1+g)

Por ejemplo, presumiendo los siguientes parAmetros:

g = 3.50% k - 8.0%

(1.035)

f = ...-------- = .9583

(1.08)

(1.08)

d -------- 1 = 0.0435 = 4.35%.

(1.035)

El valor presente (VP) de los ingresos perdidos es, simplemente, la basede los ingresos a proyectarse (B), multiplicada por el factor de valor pre-

sente de una anualidad (FVPA) a base de la tasa de descuento neta (d)por el nfimero de aflos de la proyecci6n:

VP = B*

FVPA

La Tabla 7, en su parte 1, calcula el valor presente del lucro cesante

para un ingreso base de $56,248. Ese ingreso es el promedio del ingresobase de los 5 ejemplos con los que hemos trabajado. En la tabla se hacencrecer los ingresos perdidos al 3.5%, se les resta una tercera parte y sedescuentan al 8.0%. Se observa que el resultado es $461,564. Si el juiciose da 3 afios despu6s del evento dafioso y los intereses para traer la com-

"' Esto asume que k es mayor que g. Si un perito argumenta lo contrario, estaria creando

una tasa de aumento en lugar de una tasa de descuento, Feldman, supra nota 47, a la pig.70 .

1995]

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 28/37

REVISTA JURIDICA U.P.R.

pensaci6n al momento del juicio son al 4%,18 el lucro cesante total es de

$519,196.

Un resultado id~ntico se obtiene en la parte 2 de la tabla con la f6rmulaa base de la tasa de descuento neta (d). La base de ingresos perdidos,luego de restarle una tercera parte de gastos de la victima, es la siguiente:

B = $56,248 * 2/3 = $37,499

El FVPA es el siguiente:

FVPA = (1 - 1.0435-18) / .0435 = 12.308798

El valor del lucro cesante (V), sin imputar intereses es id6ntico:

V = $37,499 * 12.308798 = $461,564

al igual que, por supuesto, el valor presente (VP) luego de afiadir intere-ses por los ingresos perdidos en el pasado (lucro cesante pret6rito):

VP = $461,562 * (1.04)3 = $519,196

Vemos que este enfoque simplifica, considerablemente el c6mputo nu-m6rico.6 9 MAs importante afin es que facilita la comparaci6n de diversas

metodologias. La Tabla 8 calcula, con la metodologia de la tasa de des-cuento neta (d) (Tabla 7), las consecuencias de usar diferentes combina-

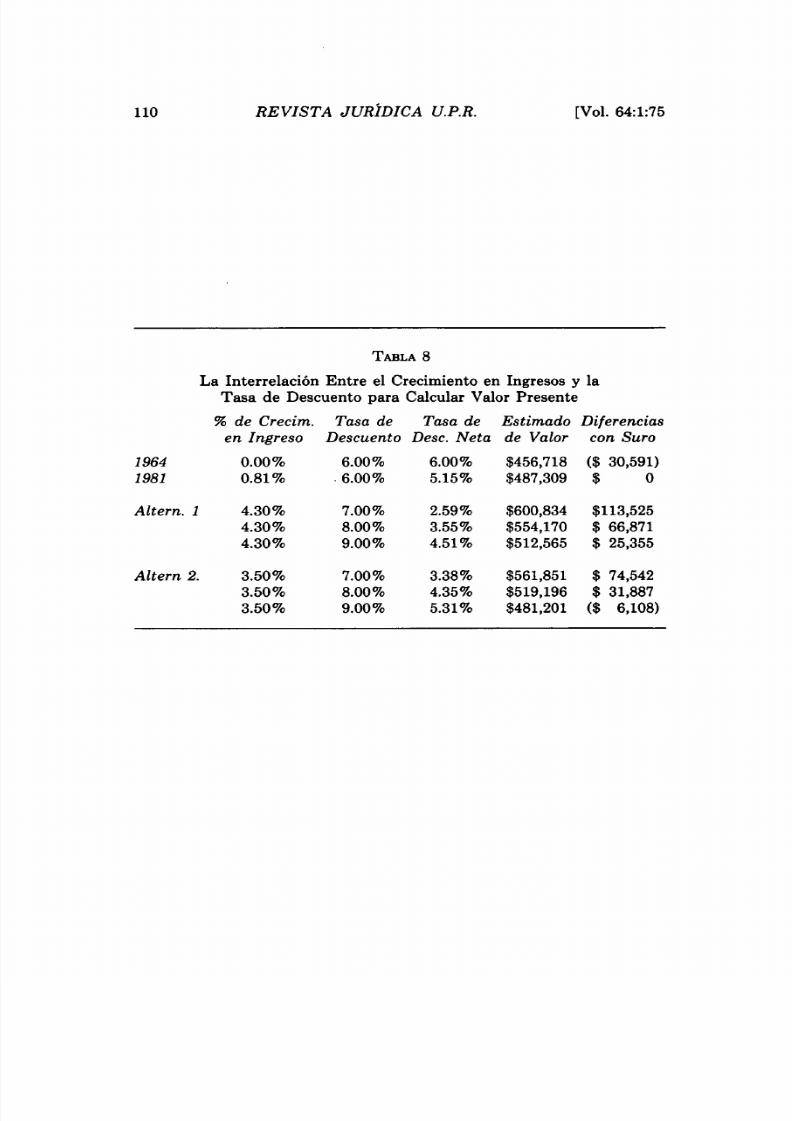

ciones de g y k para el promedio de los 5 ejemplos.

Las cifras para 1964 corresponden a una metodologia como la de Sera-balls v. Abella Hern6ndez, donde no se admitian afin incrementos en in-greso, la tasa de descuento de 6% es igual a la tasa de descuento neta (d).Los nimeros de 1981 reflejan una metodologia como en Suro v. E.L.A.,donde se aflade un incremento anual promedio que no toma en cuenta las

08 Para traer p6rdidas pasadas al presente, cuando ya se ha tornado en cuenta Is incerti-

dumbre a base de la tasa de descuento, puede ser ms apropiado usar una tasa sin riesgo.

Albrecht, supra nota 56.

" Hay una controversia sobre cufn viable es hacer esa simplificaci6n en un caso concreto.Si se cuestiona la capacidad de los economistas de hacer estimados futuros, una simplifica-

ci6n como esta resulta atractiva. Vanse Joseph Benich, Comment: On the Relative Stabi-lity and Predictabilityof the Interest Rate and the EarningsGrowth Rate, 6 JOURNAL OFFORENSIC ECONOMICS 51 (1992); Feldman, supra nota 47 ; Edward N. Gamber y Robert L.

Sorensen, On Testing for the Stability of the Net Discount Rate, 7 JOURNAL OF FORENSIC

ECONOMICS 69 (1993); Randall B. Haydon y Samuel C. Webb, Selecting the Time Period

Over Which the Ne t Discount Rate is Determined or Economic Loss Analysis, 5 JOURNAL

OF FORENSIC ECONOMICS 137 (1992); Laura S. Nowak, EmpiricalEvidence on the Relations-hip Between EarningsGrowth and Interest Rates, 4 JOURNAL OF FORENSIC ECONOMICS 187

(1991); Rolando F. PelAez, Valuation of EarningsUsing HistoricalGrowth Discount Rates,5 JOURNAL OF FORENSIC ECONOMICS 27 (1991).

[Vol. 64:1:75

5/13/2018 Art. Ronald Martínez lucro cesante copy - slidepdf.com

http://slidepdf.com/reader/full/art-ronald-martinez-lucro-cesante-copy 29/37

VALOR DEL LUCRO CESANTE

discrepancias entre la mediana de la serie estadistica y el ingreso base delcaso en cuesti6n. Se observa una reducci6n en d a 5.15% con un aumento

en el estimado de l lucro cesante de $30,591.

En la Tabla 8, se examinan dos propuestas alternativas. Primeramente,vemos el efecto de adoptar incrementos porcentuales fijos (4.3%) a basede la evidencia del efecto conjunto de la inflaci6n y la productividad enPuerto Rico durante los afios 1983 a 1992.70 Ese aumento se combina contres alternativas de tasa de descuento (k) que van de 7% a 9% . Por fil-timo, se presentan los valores a base de un estimado m~s conservador delefecto combinado de la inflaci6n y la productividad (3.5%). La alternativadonde g es 3.5% y d es 8% corresponde al cAlculo en la Tabla 7($519,196). Se observa que, en 5 de las 6 combinaciones alternativas, los

estimados de lucro cesante son mayores que el estimado que se produceaplicando las tasas implicitas en el m6todo de Suro v. E.L.A. (g = 0.81%y k = 6%).

XI. RESUMEN, CONCLUSIONES Y RECOMENDACIONES

Hemos examinado, a la luz de principios financieros y econ6micos gene-ralmente aceptados, varios aspectos de la metodologia que hasta la fechaha admitido el Tribunal Supremo de Puerto Rico sobre el estimado delucro cesante en casos de muerte o incapacidad. Nuestras conclusiones yrecomendaciones son las siguientes:

1. El estimado de ingresos perdidos no debe promediarse y presumirqu e es una anualidad constante. Esto es una simplificaci6n innecesaria yproduce una distorsi6n que aumenta el estimado de dafios en perjuicio delos demandados.

2. A los ingresos perdidos en el pasado (lucro cesante pretkrito), se ledebe imputar intereses para traerlos a su correcto valor presente. Adoptaresto como norma pondrd fin a la grave inconsistencia l6gica de descontaringresos en el pasado. Ese error produce una subestimaci6n apreciable de lestimado de dafios en perjuicio de los demandantes. En el peor de los

casos, los ingresos pasados deben sumarse sin intereses.