Embed Size (px)

Citation preview

SISTEM PERAKAUNAN LUAR NEGERI: Transformasi Perakaunan Agensi Kerajaan Luar Negara

Shahnaz B. Abd Salam / Nur Fazlili Bt. Mohd Noor / Rosma Nadianti Bt. Risman Unit Sistem Perakaunan Luar Negeri, Bahagian Khidmat Perunding 1 |8

SISTEM PERAKAUNAN LUAR NEGERI: TRANSFORMASI PERAKAUNAN AGENSI KERAJAAN LUAR NEGARA

PENGENALAN

Sistem Perakaunan Luar Negeri (SPLN) merupakan salah satu langkah inovatif dalam sektor perakaunan awam untuk mentransformasi sistem pengurusan kewangan dan perakaunan manual kepada sistem pengurusan kewangan dan perakaunan berkomputer.

Pembangunan dan pelaksanaan SPLN telah dilakukan oleh Bahagian Khidmat Perunding (BKP), Jabatan Akauntan Negara Malaysia (JANM) (dahulunya Seksyen Khidmat Perunding (SKP), Bahagian Pembangunan Perakaunan dan Pengurusan (BPPP), JANM). BKP telah ditubuhkan dengan objektif utama untuk memberikan khidmat perundingan sistem dan prosedur perakaunan dan kewangan serta memantau pembangunan dan pelaksanaan sistem perakaunan dan kewangan bagi meningkatkan kualiti penyampaian perkhidmatan awam.

LATAR BELAKANG

Sebelum pelaksanaan SPLN, Panjar Tiga Per Duabelas (Panjar 3/12)1 merupakan satu-satunya kemudahan yang diberi kepada agensi kerajaan di luar negara untuk menampung perbelanjaan di luar negara. Pemegang Panjar 3/12 akan diperuntukkan sejumlah apungan wang tunai untuk tempoh anggaran 3 bulan perbelanjaan dan masing-masing mempunyai akaun bank atas nama agensi kerajaan tersebut. Apabila tunai semakin susut, rekupmen2 dibuat secara bulanan bagi menokok semula tunai yang telah dibelanjakan pada bulan berkenaan untuk diperakaunkan. Bagi tujuan rekupmen, dokumen fizikal seperti buku tunai, penyata bank, penyata penyesuaian bank dan baucar bayaran perlu dihantar ke kementerian/jabatan masing-masing. Di peringkat kementerian/jabatan, jurnal akan disediakan bagi membolehkan semua transaksi diakaunkan ke dalam sistem Government Financial Management and Accounting System (GFMAS).

1 Panjar Tiga Per Duabelas adalah wang tunai yang diperuntukkan dalam Kumpulan Wang Disatukan yang digunakan untuk memudahkan perbelanjaan berkala luar Negara dalam mata wang asing dan oleh itu tidak dipertanggungkan dalam akaun sebagai perbelanjaan muktamad dan hanya pembayaran sebenar sahaja dari panjar itu yang dipertanggungkan. Wang tunai yang dikeluarkan oleh Akauntan Negara, Akauntan Jabatan Mengakaun Sendiri atau akauntan Negeri/Bendahari Negeri sebagai panjar hendaklah diakaunkan di bawah akaun panjar yang berasingan dalam akaun panjar diri atas nama jawatan pemegang panjar yang berkenaan, yang mana hendaklah dijelaskan apabila panjar itu akhirnya diserah balik. – Sumber : Arahan Perbendaharaan 2 Rekupmen adalah penambahan langsung atau tidak langsung daripada dana yang telah dibelanjakan untuk sesuatu aktiviti.

SISTEM PERAKAUNAN LUAR NEGERI: Transformasi Perakaunan Agensi Kerajaan Luar Negara

Shahnaz B. Abd Salam / Nur Fazlili Bt. Mohd Noor / Rosma Nadianti Bt. Risman Unit Sistem Perakaunan Luar Negeri, Bahagian Khidmat Perunding 2 |8

Melalui sistem manual ini, terdapat beberapa kekangan yang telah dikenalpasti iaitu:

a) Kelewatan mengakaunkan transaksi di peringkat kementerian/jabatan yang mana memakan masa lebih dari 2 bulan dan ini menyebabkan laporan perbelanjaan/hasil tidak tepat serta mempengaruhi dalam membuat keputusan.

b) Sejumlah besar wang kerajaan berada di luar negara yang menyebabkan kerugian kepada kerajaan dan ini bukan sahaja melibatkan wang apungan panjar tetapi juga terimaan/kutipan yang tidak dihantar ke Malaysia.

c) Berlaku perbelanjaan melebihi peruntukan.

d) Berlakunya pembaziran tenaga manusia kerana terdapat pengulangan tugas dibuat oleh pegawai yang bertugas di dalam dan luar negeri. Beban kerja pegawai dan kakitangan juga bertambah kerana mereka perlu membuat pengesahan apabila dokumen yang diterima tidak jelas.

e) Peningkatan kos alat tulis/kertas kerana semua dokumen manual perlu dihantar ke Malaysia untuk tujuan rekupmen.

OBJEKTIF PEMBANGUNAN SPLN Melihat kepada permasalahan tersebut JANM mengambil inisiatif untuk membangunkan sistem pengurusan kewangan dan perakaunan berasaskan elektronik iaitu SPLN. Oleh itu, objektif utama pembangunan SPLN ini adalah untuk mengakaunkan transaksi di luar negara secara dalam talian dan meminimumkan wang Kerajaan di luar negara.

Ia merupakan sistem pengurusan kewangan dan perakaunan berkomputer bagi agensi kerajaan di luar negara dengan SPLN berupaya memproses bayaran dan terimaan dari luar negara secara elektronik dan terus mengakaunkannya secara harian di GFMAS. SPLN dilaksanakan selaras dengan Strategi Lautan Biru Kebangsaan (National Blue Ocean Strategy). Sehingga kini, terdapat 155 PTJ daripada 8 kementerian / jabatan yang terlibat secara langsung;

SISTEM PERAKAUNAN LUAR NEGERI: Transformasi Perakaunan Agensi Kerajaan Luar Negara

Shahnaz B. Abd Salam / Nur Fazlili Bt. Mohd Noor / Rosma Nadianti Bt. Risman Unit Sistem Perakaunan Luar Negeri, Bahagian Khidmat Perunding 3 |8

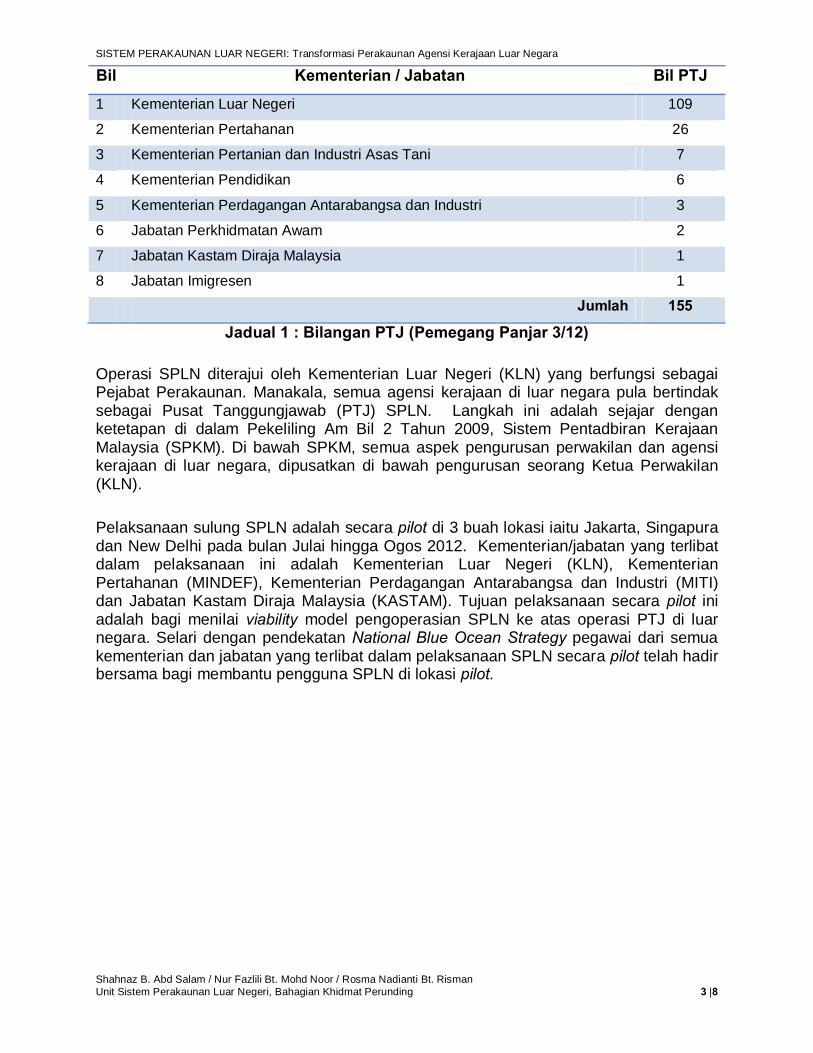

Jadual 1 : Bilangan PTJ (Pemegang Panjar 3/12)

Operasi SPLN diterajui oleh Kementerian Luar Negeri (KLN) yang berfungsi sebagai Pejabat Perakaunan. Manakala, semua agensi kerajaan di luar negara pula bertindak sebagai Pusat Tanggungjawab (PTJ) SPLN. Langkah ini adalah sejajar dengan ketetapan di dalam Pekeliling Am Bil 2 Tahun 2009, Sistem Pentadbiran Kerajaan Malaysia (SPKM). Di bawah SPKM, semua aspek pengurusan perwakilan dan agensi kerajaan di luar negara, dipusatkan di bawah pengurusan seorang Ketua Perwakilan (KLN).

Pelaksanaan sulung SPLN adalah secara pilot di 3 buah lokasi iaitu Jakarta, Singapura dan New Delhi pada bulan Julai hingga Ogos 2012. Kementerian/jabatan yang terlibat dalam pelaksanaan ini adalah Kementerian Luar Negeri (KLN), Kementerian Pertahanan (MINDEF), Kementerian Perdagangan Antarabangsa dan Industri (MITI) dan Jabatan Kastam Diraja Malaysia (KASTAM). Tujuan pelaksanaan secara pilot ini adalah bagi menilai viability model pengoperasian SPLN ke atas operasi PTJ di luar negara. Selari dengan pendekatan National Blue Ocean Strategy pegawai dari semua kementerian dan jabatan yang terlibat dalam pelaksanaan SPLN secara pilot telah hadir bersama bagi membantu pengguna SPLN di lokasi pilot.

Bil Kementerian / Jabatan Bil PTJ

1 Kementerian Luar Negeri 109

2 Kementerian Pertahanan 26

3 Kementerian Pertanian dan Industri Asas Tani 7

4 Kementerian Pendidikan 6

5 Kementerian Perdagangan Antarabangsa dan Industri 3

6 Jabatan Perkhidmatan Awam 2

7 Jabatan Kastam Diraja Malaysia 1

8 Jabatan Imigresen 1

Jumlah 155

SISTEM PERAKAUNAN LUAR NEGERI: Transformasi Perakaunan Agensi Kerajaan Luar Negara

Shahnaz B. Abd Salam / Nur Fazlili Bt. Mohd Noor / Rosma Nadianti Bt. Risman Unit Sistem Perakaunan Luar Negeri, Bahagian Khidmat Perunding 4 |8

Gambar – Gambar semasa pelaksanaan Pilot di Jakarta, Singapura dan New Delhi:

Pilot 1 Jakarta

Pilot 2 Singapura

Pilot 3 New Delhi

PELAKSANAAN ROLL-OUT SPLN DI LAIN LOKASI

SPLN telah meneruskan pelaksanaan Fasa 1 roll-out bagi tahun 2013 yang melibatkan 53 lokasi bagi 90 PTJ di 36 buah negara selepas mengambil tindakan terhadap penambahbaikan yang diperlukan hasil daripada input pelaksanaan ke atas tiga (3) lokasi tersebut.

Atas konsep National Blue Ocean Strategy, pegawai dari semua kementerian dan jabatan yang merupakan pemegang panjar di lokasi yang berkenaan turut hadir sama di lokasi bagi membantu pengguna SPLN.

Pejabat Kedutaan Besar Malaysia Sesi LIVE SPLN di Jakarta Bersama kakitangan KBM Jakarta

STM di Singapura Taklimat SPLN Bersama kakitangan STM Singapura

Bersama kakitangan STM New Delhi Sesi LIVE SPLN di New Delhi Taklimat SPLN

SISTEM PERAKAUNAN LUAR NEGERI: Transformasi Perakaunan Agensi Kerajaan Luar Negara

Shahnaz B. Abd Salam / Nur Fazlili Bt. Mohd Noor / Rosma Nadianti Bt. Risman Unit Sistem Perakaunan Luar Negeri, Bahagian Khidmat Perunding 5 |8

Sepanjang pelaksanaan roll-out di lokasi antara aktiviti yang dijalankan adalah mengadakan kunjungan hormat dengan Ketua Pejabat Perwakilan, sesi taklimat pelaksanaan SPLN, sesi latihan SPLN, pelaksanaan SPLN secara hands-on dan membantu pengguna mengendalikan SPLN. Berikut adalah sebahagian gambar roll-out semasa di lokasi Perwakilan Malaysia:

ROLL-OUT PELAKSANAAN SPLN

BEIJING, CHINA SHANGHAI, CHINA

KIEV, UKRAINE HONG KONG, CHINA

MOSCOW, RUSIA WARSAW, POLAND

SISTEM PERAKAUNAN LUAR NEGERI: Transformasi Perakaunan Agensi Kerajaan Luar Negara

Shahnaz B. Abd Salam / Nur Fazlili Bt. Mohd Noor / Rosma Nadianti Bt. Risman Unit Sistem Perakaunan Luar Negeri, Bahagian Khidmat Perunding 6 |8

SPLN telah meneruskan pelaksanaan Fasa 2 roll-out bagi tahun 2014 yang melibatkan 45 lokasi bagi 55 PTJ di 41 buah negara. Berikut adalah sebahagian gambar roll-out semasa sesi latihan/hands-on SPLN di PTJ luar negeri:

ROLL-OUT PELAKSANAAN SPLN

BRASILIA, BRAZIL CARACAS, VENEZUELA

MANAMA, BAHRAIN MUSCAT, OMAN

LIMA , PERU TEHRAN, IRAN

SISTEM PERAKAUNAN LUAR NEGERI: Transformasi Perakaunan Agensi Kerajaan Luar Negara

Shahnaz B. Abd Salam / Nur Fazlili Bt. Mohd Noor / Rosma Nadianti Bt. Risman Unit Sistem Perakaunan Luar Negeri, Bahagian Khidmat Perunding 7 |8

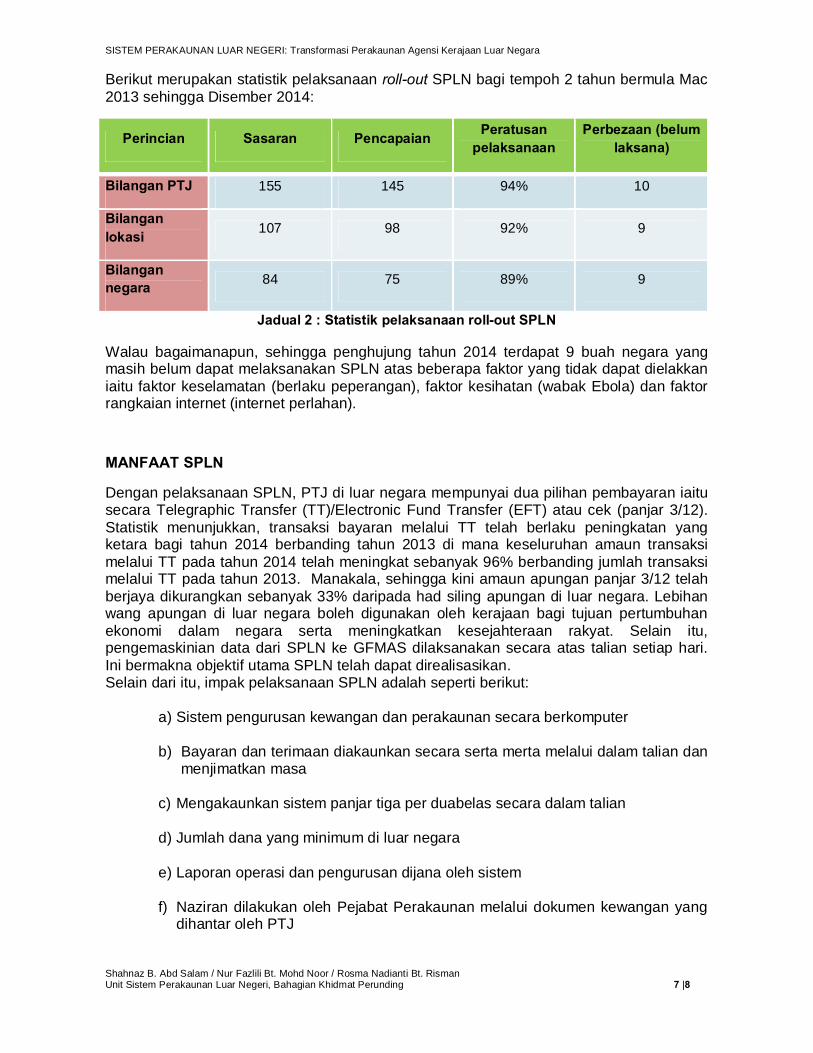

Berikut merupakan statistik pelaksanaan roll-out SPLN bagi tempoh 2 tahun bermula Mac 2013 sehingga Disember 2014:

Perincian Sasaran Pencapaian Peratusan pelaksanaan

Perbezaan (belum laksana)

Bilangan PTJ 155 145 94% 10

Bilangan lokasi 107 98 92% 9

Bilangan negara 84 75 89% 9

Jadual 2 : Statistik pelaksanaan roll-out SPLN

Walau bagaimanapun, sehingga penghujung tahun 2014 terdapat 9 buah negara yang masih belum dapat melaksanakan SPLN atas beberapa faktor yang tidak dapat dielakkan iaitu faktor keselamatan (berlaku peperangan), faktor kesihatan (wabak Ebola) dan faktor rangkaian internet (internet perlahan).

MANFAAT SPLN

Dengan pelaksanaan SPLN, PTJ di luar negara mempunyai dua pilihan pembayaran iaitu secara Telegraphic Transfer (TT)/Electronic Fund Transfer (EFT) atau cek (panjar 3/12). Statistik menunjukkan, transaksi bayaran melalui TT telah berlaku peningkatan yang ketara bagi tahun 2014 berbanding tahun 2013 di mana keseluruhan amaun transaksi melalui TT pada tahun 2014 telah meningkat sebanyak 96% berbanding jumlah transaksi melalui TT pada tahun 2013. Manakala, sehingga kini amaun apungan panjar 3/12 telah berjaya dikurangkan sebanyak 33% daripada had siling apungan di luar negara. Lebihan wang apungan di luar negara boleh digunakan oleh kerajaan bagi tujuan pertumbuhan ekonomi dalam negara serta meningkatkan kesejahteraan rakyat. Selain itu, pengemaskinian data dari SPLN ke GFMAS dilaksanakan secara atas talian setiap hari. Ini bermakna objektif utama SPLN telah dapat direalisasikan. Selain dari itu, impak pelaksanaan SPLN adalah seperti berikut:

a) Sistem pengurusan kewangan dan perakaunan secara berkomputer

b) Bayaran dan terimaan diakaunkan secara serta merta melalui dalam talian dan menjimatkan masa

c) Mengakaunkan sistem panjar tiga per duabelas secara dalam talian

d) Jumlah dana yang minimum di luar negara

e) Laporan operasi dan pengurusan dijana oleh sistem

f) Naziran dilakukan oleh Pejabat Perakaunan melalui dokumen kewangan yang dihantar oleh PTJ

SISTEM PERAKAUNAN LUAR NEGERI: Transformasi Perakaunan Agensi Kerajaan Luar Negara

Shahnaz B. Abd Salam / Nur Fazlili Bt. Mohd Noor / Rosma Nadianti Bt. Risman Unit Sistem Perakaunan Luar Negeri, Bahagian Khidmat Perunding 8 |8

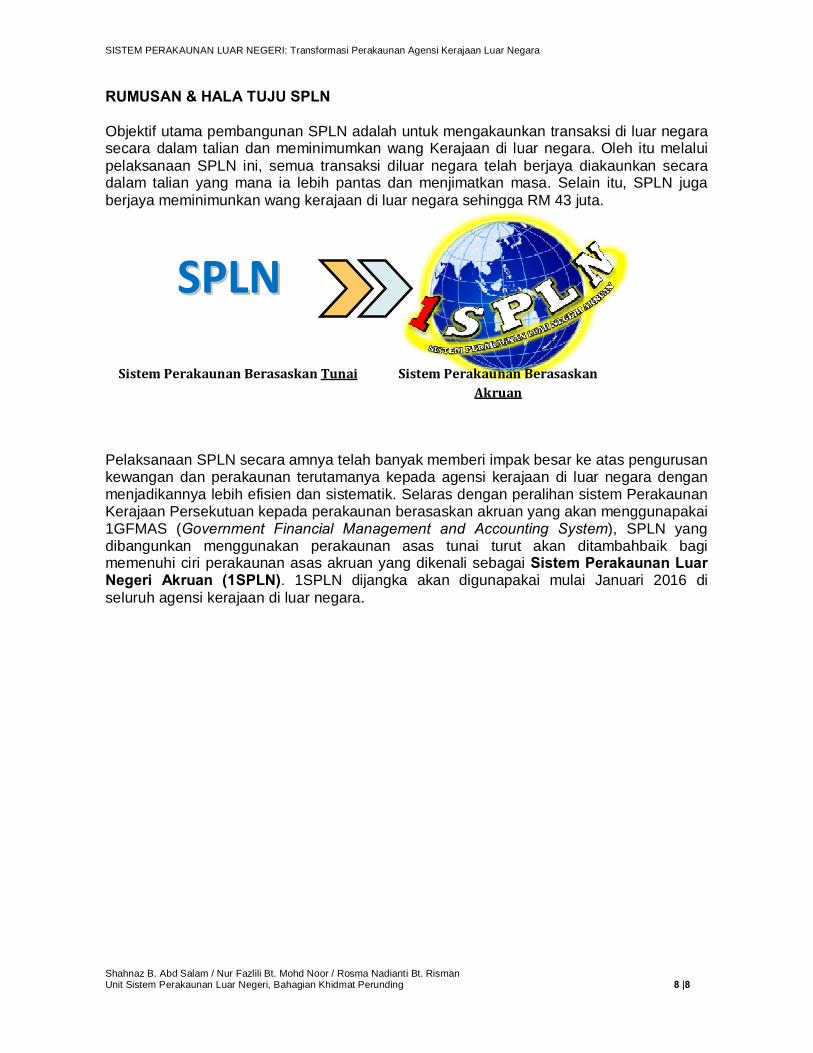

RUMUSAN & HALA TUJU SPLN Objektif utama pembangunan SPLN adalah untuk mengakaunkan transaksi di luar negara secara dalam talian dan meminimumkan wang Kerajaan di luar negara. Oleh itu melalui pelaksanaan SPLN ini, semua transaksi diluar negara telah berjaya diakaunkan secara dalam talian yang mana ia lebih pantas dan menjimatkan masa. Selain itu, SPLN juga berjaya meminimunkan wang kerajaan di luar negara sehingga RM 43 juta.

Pelaksanaan SPLN secara amnya telah banyak memberi impak besar ke atas pengurusan kewangan dan perakaunan terutamanya kepada agensi kerajaan di luar negara dengan menjadikannya lebih efisien dan sistematik. Selaras dengan peralihan sistem Perakaunan Kerajaan Persekutuan kepada perakaunan berasaskan akruan yang akan menggunapakai 1GFMAS (Government Financial Management and Accounting System), SPLN yang dibangunkan menggunakan perakaunan asas tunai turut akan ditambahbaik bagi memenuhi ciri perakaunan asas akruan yang dikenali sebagai Sistem Perakaunan Luar Negeri Akruan (1SPLN). 1SPLN dijangka akan digunapakai mulai Januari 2016 di seluruh agensi kerajaan di luar negara.

SSPPLLNN

Sistem Perakaunan Berasaskan Tunai Sistem Perakaunan Berasaskan Akruan