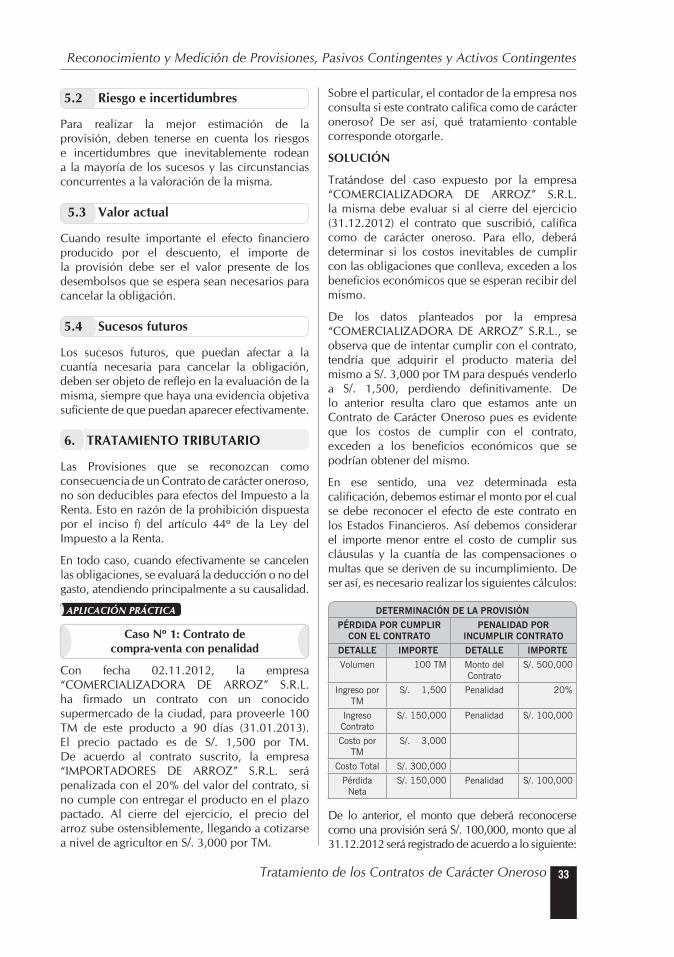

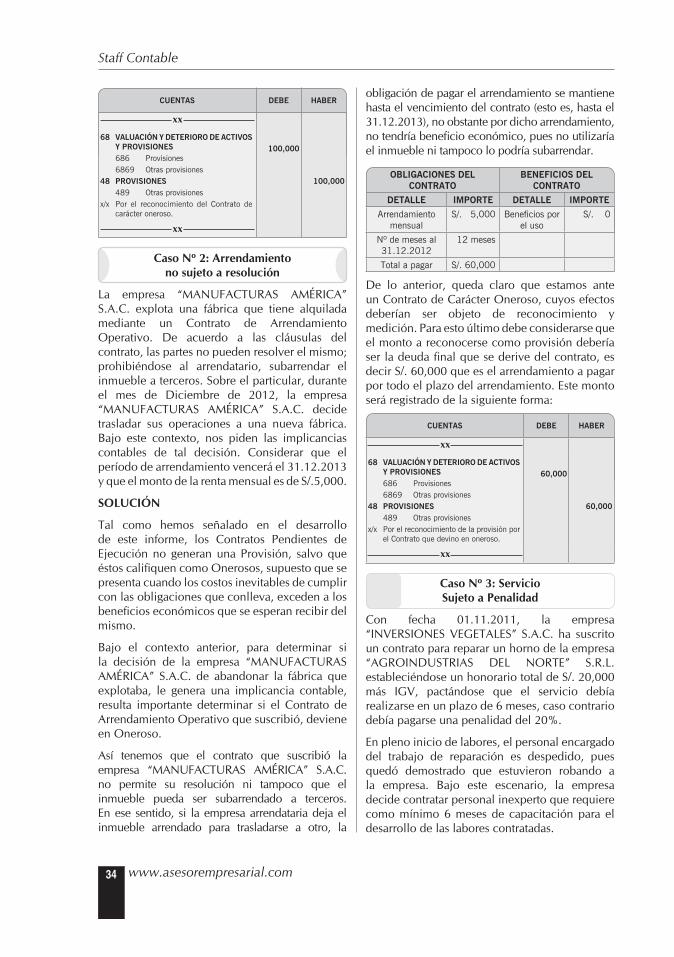

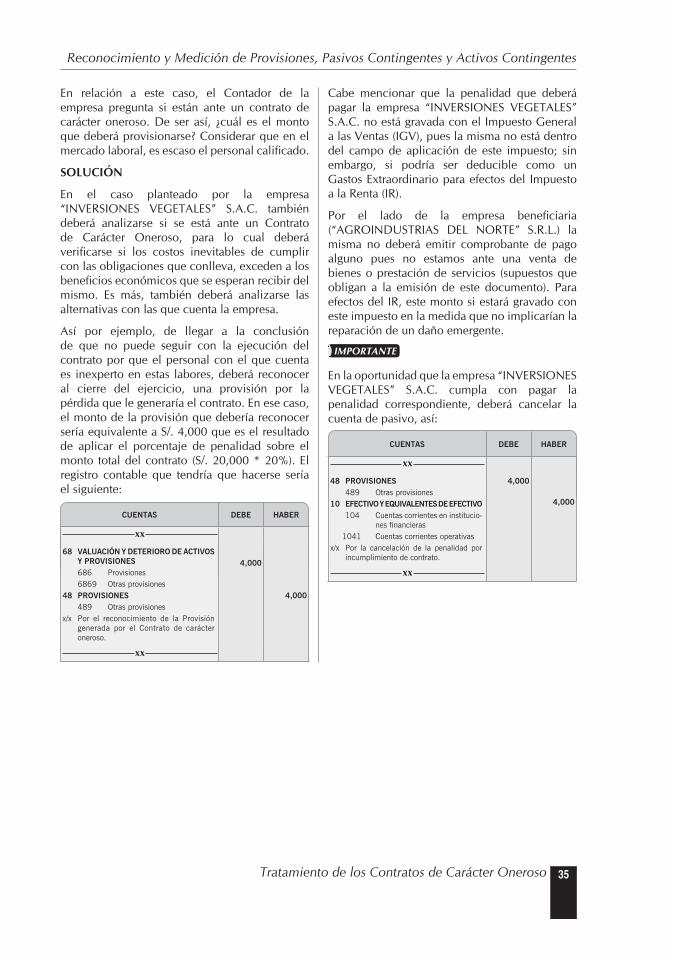

Embed Size (px)

Citation preview

Reconocimiento y medición de PRovisiones, Pasivos contingentes y activos contingentes

1Asesor Práctico

2013

IMPRESO EN PERU / PRINTED IN PERU

Queda terminantemente prohibida la reproducción total o parcial de esta obra por cualquier método o medio de carácter electrónico, óptico, mecánico o químico, incluyendo el sistema de fotocopiado, sin autorización escrita de ENTRELÍNEAS S.R.L., quedando protegidos los derechos de propiedad intelectual y de autoría por la Legislación Peruana, que sanciona penalmente la violación de los mismos.

© DERECHOS RESERVADOS CONFORME A LEY

ENTRELÍNEAS S.R.L.Av. Petit Thouars Nº 1400 - Santa Beatriz

265-6895 / 471-3020 / 471-5592Lima - Perú

ASESOR [email protected]

DISEÑO, DIAGRAMACIÓN, MONTAJE E IMPRESIÓNREAL TIME E.I.R.L.Av. Petit Thouars Nº 1440 - Santa Beatriz

265-6895 / Nextel: 98117*4316Lima - Perú

RECONOCIMIENTO Y MEDICIÓN DE

PROVISIONES, PASIVOS CONTINGENTES

Y ACTIVOS CONTINGENTES

3Cuestiones Generales

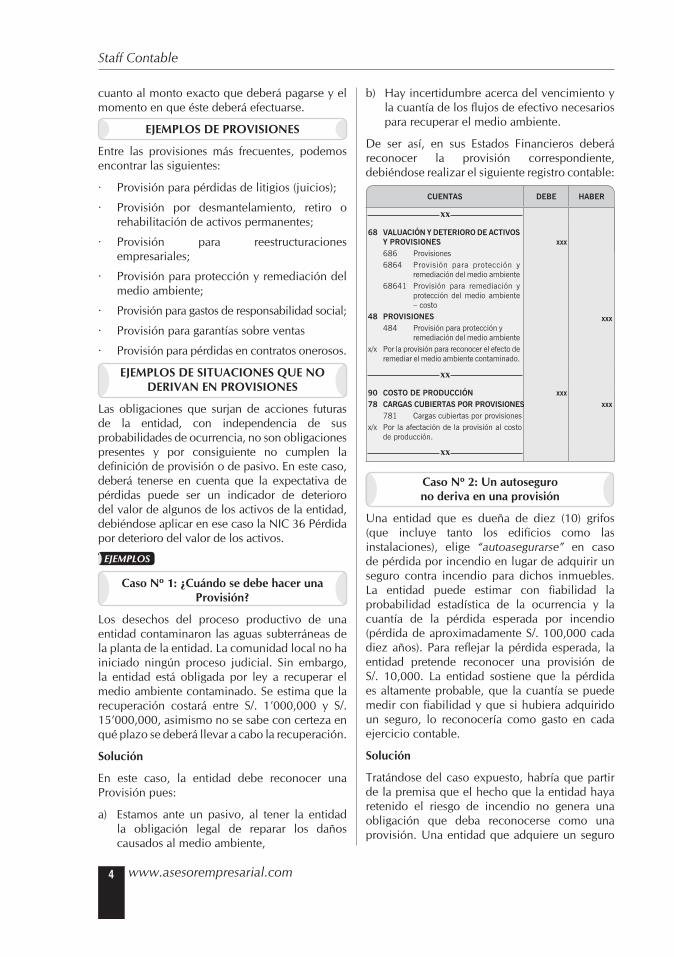

1. CUESTIONES PREVIAS

Sabido es que los Estados Financieros tienen por objetivo mostrar los resultados y la situación financiera de una empresa a una fecha dada, presentando para ello, las partidas de activos, pasivos, patrimonio, ingresos y gastos en montos más o menos razonables. Para lograr este objetivo, los resultados obtenidos deberán mostrar todas las condiciones existentes en la empresa. Ello significa que en los resultados mostrados, se deberá incluir cualquier efecto de las situaciones que podrían influenciar en ellos.

Para lograr esto, el profesional contable debe evaluar la situación de la empresa, reconociendo Provisiones, las cuales son entendidas de manera general, como cuentas que expresan obligaciones que razonablemente pueden comprometer fondos de capital de trabajo, y que afectan de manera directa los Estados Financieros.

En relación a las Provisiones debemos indicar que las mismas tienen características únicas en cuanto a su reconocimiento, valoración y normas aplicables, por cuanto exigen un alto nivel de análisis (tratándose del reconocimiento), confiabilidad en su determinación (tratándose de la valoración), y tener un conocimiento adecuado de las diversas normas contables y tributarias que le son aplicables.

Ante esta realidad, en el presente Asesor Virtual, abordaremos de modo práctico, los principales aspectos que se deberán tener en cuenta para reconocer una provisión contable, ello de acuerdo a la NIC 37 “Provisiones, Activos Contingentes y Pasivos Contingentes". Para estos efectos, presentaremos también diversas situaciones que conllevan a su reconocimiento.

2. ¿QUÉ SE ENTIENDE POR UNA PROVISIÓN?

Una provisión, es un pasivo sobre el que existe incertidumbre acerca de su cuantía o vencimiento. De esta definición podemos extraer dos características que la identifican plenamente:

2.1. Es un pasivo

La primera característica de una provisión radica en que es un pasivo, el cual debe entenderse como una obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos. Para entender esta definición, resulta necesario considerar lo siguiente:

CONDICIONES DETALLE

¿Cuál es el suceso que da origen a la obligación?

Es todo aquel suceso del que nace una obligación de pago, de tipo legal o implícita para la entidad, de forma que a la empresa no le queda otra alternativa más realista que satisfacer el importe correspondiente.

¿Qué es una obligación legal?

Es aquella que se deriva de:

· Un contrato (ya sea a partir de sus condiciones explicitas o implícitas);

· La legislación; u,· Otra causa de tipo legal.

Por ejemplo, la obligación de asumir los gastos de mantenimiento de un inmueble, plasmadas en un contrato de arrendamiento.

¿Qué es una obligación implícita?

Es aquella que se deriva de las actuaciones de la propia entidad en las que:

· Debido a un patrón establecido de comportamiento en el pasado, a políticas empresariales que son de dominio público o a una declaración efectuada de forma suficientemente concreta, la entidad haya puesto de manifiesto ante terceros que está dispuesta a aceptar cierto tipo de responsabilidades; y,

· Como consecuencia de lo anterior, la entidad haya creado una expectativa válida, ante aquellos terceros con los que debe cumplir sus compromisos o responsabilidades.

Por ejemplo, si un Supermercado tiene como política de ventas, devolver el dinero cuando el cliente no está satisfecho con el producto, aun cuando no esté legalmente obligado a ello, asume una obligación implícita.

2.2. Incertidumbre en cuanto al monto y momento de pago

La segunda característica de una provisión es la existencia de incertidumbre acerca de su cuantía o vencimiento. Esto es así, pues al ser estimaciones, hay una dosis de incertidumbre en

Cuestiones Generales

Staff Contable

4 www.asesorempresarial.com

cuanto al monto exacto que deberá pagarse y el momento en que éste deberá efectuarse.

EJEMPLOS DE PROVISIONES

Entre las provisiones más frecuentes, podemos encontrar las siguientes:

· Provisión para pérdidas de litigios (juicios);

· Provisión por desmantelamiento, retiro o rehabilitación de activos permanentes;

· Provisión para reestructuraciones empresariales;

· Provisión para protección y remediación del medio ambiente;

· Provisión para gastos de responsabilidad social;

· Provisión para garantías sobre ventas

· Provisión para pérdidas en contratos onerosos.

EJEMPLOS DE SITUACIONES QUE NO DERIVAN EN PROVISIONES

Las obligaciones que surjan de acciones futuras de la entidad, con independencia de sus probabilidades de ocurrencia, no son obligaciones presentes y por consiguiente no cumplen la definición de provisión o de pasivo. En este caso, deberá tenerse en cuenta que la expectativa de pérdidas puede ser un indicador de deterioro del valor de algunos de los activos de la entidad, debiéndose aplicar en ese caso la NIC 36 Pérdida por deterioro del valor de los activos.

EJEMPLOS

Caso Nº 1: ¿Cuándo se debe hacer una Provisión?

Los desechos del proceso productivo de una entidad contaminaron las aguas subterráneas de la planta de la entidad. La comunidad local no ha iniciado ningún proceso judicial. Sin embargo, la entidad está obligada por ley a recuperar el medio ambiente contaminado. Se estima que la recuperación costará entre S/. 1’000,000 y S/. 15’000,000, asimismo no se sabe con certeza en qué plazo se deberá llevar a cabo la recuperación.

Solución

En este caso, la entidad debe reconocer una Provisión pues:

a) Estamos ante un pasivo, al tener la entidad la obligación legal de reparar los daños causados al medio ambiente,

b) Hay incertidumbre acerca del vencimiento y la cuantía de los flujos de efectivo necesarios para recuperar el medio ambiente.

De ser así, en sus Estados Financieros deberá reconocer la provisión correspondiente, debiéndose realizar el siguiente registro contable:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6864 Provisión para protección y

remediación del medio ambiente 68641 Provisión para remediación y

protección del medio ambiente – costo

48 PROVISIONES 484 Provisión para protección y

remediación del medio ambientex/x Por la provisión para reconocer el efecto de

remediar el medio ambiente contaminado.

xxx

xxx

xx

90 COSTO DE PRODUCCIÓN78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por la afectación de la provisión al costo

de producción.

xxxxxx

xx

Caso Nº 2: Un autoseguro no deriva en una provisión

Una entidad que es dueña de diez (10) grifos (que incluye tanto los edificios como las instalaciones), elige “autoasegurarse” en caso de pérdida por incendio en lugar de adquirir un seguro contra incendio para dichos inmuebles. La entidad puede estimar con fiabilidad la probabilidad estadística de la ocurrencia y la cuantía de la pérdida esperada por incendio (pérdida de aproximadamente S/. 100,000 cada diez años). Para reflejar la pérdida esperada, la entidad pretende reconocer una provisión de S/. 10,000. La entidad sostiene que la pérdida es altamente probable, que la cuantía se puede medir con fiabilidad y que si hubiera adquirido un seguro, lo reconocería como gasto en cada ejercicio contable.

Solución

Tratándose del caso expuesto, habría que partir de la premisa que el hecho que la entidad haya retenido el riesgo de incendio no genera una obligación que deba reconocerse como una provisión. Una entidad que adquiere un seguro

5

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

Cuestiones Generales

ha pagado para transferir el riesgo a un tercero y ese pago se debe reconocer como un activo (pago anticipado de servicios) en la fecha en que se efectúa y luego como un gasto en los resultados durante el período de cobertura del seguro, haya o no pérdida por incendio.

El incendio de uno de los grifos constituiría un hecho que requiere la comprobación del deterioro del valor en el activo dañado por el incendio. La comprobación del deterioro del valor podría dar como resultado el reconocimiento de una pérdida por deterioro en los resultados.

3. ¿CUÁLES SON LAS DIFERENCIAS ENTRE UN PASIVO Y UNA PROVISIÓN?

Si bien ha quedado claro que toda provisión es un pasivo, no puede afirmarse de la misma forma que todo pasivo es una provisión. Esto es así, pues las provisiones se distinguen de otros pasivos, tales como las cuentas por pagar comerciales y las otras cuentas por pagar devengadas que son objeto de estimación, por la existencia de incertidumbre acerca del momento del vencimiento o de la cuantía de los desembolsos futuros necesarios para proceder a su cancelación.

En efecto, a diferencia de las provisiones:

a) Las cuentas por pagar comerciales1 son obligaciones por bienes o servicios que han sido suministrados o recibidos por la entidad, y además han sido objeto de facturación o acuerdo formal con el proveedor; y,

b) Las otras cuentas por pagar devengadas son cuentas por pagar por el suministro o recepción de bienes o servicios que no han sido pagados, facturados o acordados formalmente con el proveedor, e incluyen las partidas que se deben a los empleados (por ejemplo a causa de las partes proporcionales de las vacaciones retribuidas acumuladas hasta el momento del cierre). Aunque a veces sea necesario estimar el importe o el vencimiento de las obligaciones devengadas, la incertidumbre asociada a las mismas es,

por lo general, mucho menor que en el caso de las provisiones2.

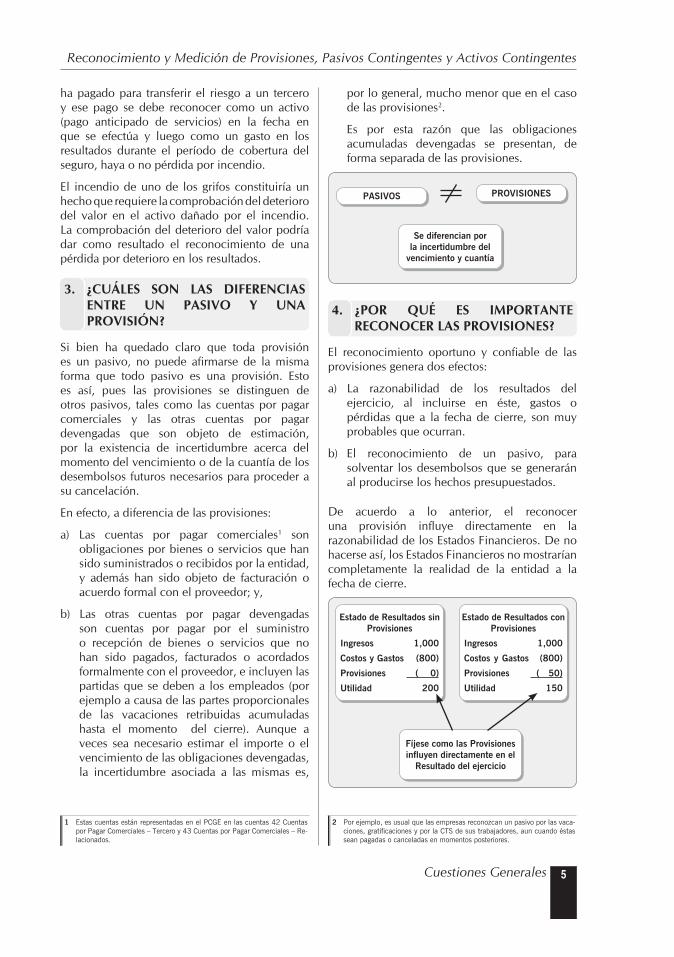

Es por esta razón que las obligaciones acumuladas devengadas se presentan, de forma separada de las provisiones.

PASIVOS PROVISIONES

Se diferencian por la incertidumbre del

vencimiento y cuantía

4. ¿POR QUÉ ES IMPORTANTE RECONOCER LAS PROVISIONES?

El reconocimiento oportuno y confiable de las provisiones genera dos efectos:

a) La razonabilidad de los resultados del ejercicio, al incluirse en éste, gastos o pérdidas que a la fecha de cierre, son muy probables que ocurran.

b) El reconocimiento de un pasivo, para solventar los desembolsos que se generarán al producirse los hechos presupuestados.

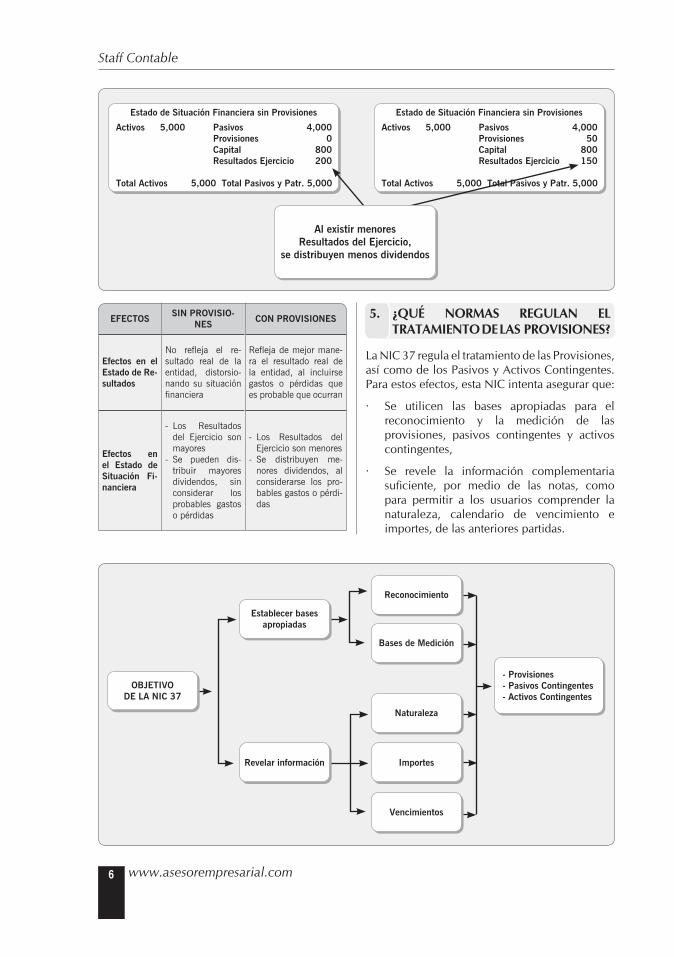

De acuerdo a lo anterior, el reconocer una provisión influye directamente en la razonabilidad de los Estados Financieros. De no hacerse así, los Estados Financieros no mostrarían completamente la realidad de la entidad a la fecha de cierre.

Estado de Resultados sin Provisiones

Ingresos 1,000

Costos y Gastos (800)

Provisiones ( 0)

Utilidad 200

Estado de Resultados con Provisiones

Ingresos 1,000

Costos y Gastos (800)

Provisiones ( 50)

Utilidad 150

Fíjese como las Provisiones influyen directamente en el

Resultado del ejercicio

1 Estas cuentas están representadas en el PCGE en las cuentas 42 Cuentas por Pagar Comerciales – Tercero y 43 Cuentas por Pagar Comerciales – Re-lacionados.

2 Por ejemplo, es usual que las empresas reconozcan un pasivo por las vaca-ciones, gratificaciones y por la CTS de sus trabajadores, aun cuando éstas sean pagadas o canceladas en momentos posteriores.

Staff Contable

6 www.asesorempresarial.com

EFECTOS SIN PROVISIO-NES CON PROVISIONES

Efectos en el Estado de Re-sultados

No refleja el re-sultado real de la entidad, distorsio-nando su situación financiera

Refleja de mejor mane-ra el resultado real de la entidad, al incluirse gastos o pérdidas que es probable que ocurran

Efectos en el Estado de Situación Fi-nanciera

- Los Resultados del Ejercicio son mayores

- Se pueden dis-tribuir mayores dividendos, sin considerar los probables gastos o pérdidas

- Los Resultados del Ejercicio son menores

- Se distribuyen me-nores dividendos, al considerarse los pro-bables gastos o pérdi-das

Estado de Situación Financiera sin Provisiones

Activos 5,000 Pasivos 4,000 Provisiones 0 Capital 800 Resultados Ejercicio 200

Total Activos 5,000 Total Pasivos y Patr. 5,000

Estado de Situación Financiera sin Provisiones

Activos 5,000 Pasivos 4,000 Provisiones 50 Capital 800 Resultados Ejercicio 150

Total Activos 5,000 Total Pasivos y Patr. 5,000

Al existir menores Resultados del Ejercicio,

se distribuyen menos dividendos

5. ¿QUÉ NORMAS REGULAN EL TRATAMIENTO DE LAS PROVISIONES?

La NIC 37 regula el tratamiento de las Provisiones, así como de los Pasivos y Activos Contingentes. Para estos efectos, esta NIC intenta asegurar que:

· Se utilicen las bases apropiadas para el reconocimiento y la medición de las provisiones, pasivos contingentes y activos contingentes,

· Se revele la información complementaria suficiente, por medio de las notas, como para permitir a los usuarios comprender la naturaleza, calendario de vencimiento e importes, de las anteriores partidas.

Reconocimiento

Bases de Medición

- Provisiones - Pasivos Contingentes - Activos Contingentes

Naturaleza

Importes

Vencimientos

Establecer bases apropiadas

Revelar información

OBJETIVO DE LA NIC 37

7

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

Cuestiones Generales

aplicará esa Norma en lugar de la NIC 37. Por ejemplo, ciertos tipos de provisiones se abordan en las Normas sobre:

· Contratos de construcción (véase la NIC 11 Contratos de Construcción);

· El Impuesto a la Renta (véase la NIC 12 Impuesto a la Renta);

· Arrendamientos (véase la NIC 17 Arrendamientos). Si bien esta NIC 17 no contiene ninguna especificación sobre cómo tratar los arrendamientos operativos que resulten onerosos para la entidad, por lo que habrá que aplicar la presente Norma para tratarlos;

· Beneficios a los empleados (véase la NIC 19 Beneficios a los Empleados); y,

· Contratos de seguro (véase la NIIF 4 Contratos de Seguro): No obstante, esta Norma es de aplicación a las provisiones, pasivos contingentes y activos contingentes de una entidad aseguradora que sean diferentes de sus obligaciones y derechos en virtud de contratos de seguros que estén dentro del alcance de la NIIF

Además de lo anterior, esta Norma no es de aplicación a los instrumentos financieros (incluyendo las garantías) que quedan dentro del alcance de la NIIF 9 Instrumentos Financieros.

6. ¿CUÁL ES EL ALCANCE DE LA NIC 37?

La NIC 37 debe ser aplicada por todas las entidades, al proceder a contabilizar sus provisiones, pasivos contingentes y activos contingentes, con excepción de:

a) Aquéllos que se deriven de contratos pendientes de ejecución, excepto cuando el contrato es oneroso;

Son aquéllos en los que las partes no han cumplido ninguna de las obligaciones a las que se comprometieron, o bien que ambas partes han ejecutado parcialmente, y en igual medida, sus obligaciones.

Es todo aquel contrato en el cual los costos inevitables de cumplir con las obligaciones que conlleva, exceden a los beneficios económicos que se esperan recibir del mismo

Contratos Onerosos

Contratos pendientes de ejecución

b) Aquéllos de los que se ocupe alguna otra Norma.

En efecto, cuando otra Norma se ocupe de un tipo específico de provisión, pasivo contingente o activo contingente, una entidad

- Provisiones - Pasivos Contingentes - Activos Contingentes Que se deriven de contratos

pendientes de ejecución, salvo que sean contratos onerosos- Provisiones

- Pasivos Contingentes - Activos Contingentes

De los que se ocupe alguna otra Norma

Es aplicable a:

No es aplicable a:

Alcance de la NIC 37

IMPORTANTE

En esta Norma se definen las provisiones como pasivos de cuantía o vencimiento inciertos. En algunos países, el término “provisión” se utiliza en el contexto de partidas tales como la depreciación, y la pérdida de valor por deterioro de activos (en el caso de existencias) o de las

cuentas de cobranza dudosa. Estas partidas proceden de ajustes en el importe en libros de ciertos activos, y no se tratan en la NIC 373.

3 Estas cuentas son denominadas comúnmente como cuentas correctoras.

Staff Contable

8 www.asesorempresarial.com

7. ¿EN QUÉ CUENTA CONTABLE SE REGISTRAN LAS PROVISIONES?

Las provisiones deben registrarse en alguna de las subcuentas de la cuenta 48 del Plan Contable General Empresarial (PCGE):

SUBCUENTA DETALLE481 Provisión para litigios

Comprende la estimación de la provisión en casos de litigios en curso.

482 Provisión por desmantela-miento, retiro o rehabilitación del inmovilizado

Es el importe estimado de los costos de desmantelamiento o retiro del activo inmovilizado, así como la rehabilitación del lugar donde se encuentra. La obligación se reconoce paralelamente con el activo.

483 Provisión para reestructu-raciones

Incluye la estimación de los costos que surgen de una reestructuración, como por ejemplo en la venta o liquidación de una línea de actividad, la clausura de emplazamiento de la entidad en un país o región, o los cambios en la estructura gerencial. En este caso, la obligación implícita sólo se presenta si la empresa tiene un plan formal y detallado para proceder y se ha producido una expectativa válida entre los afectados.

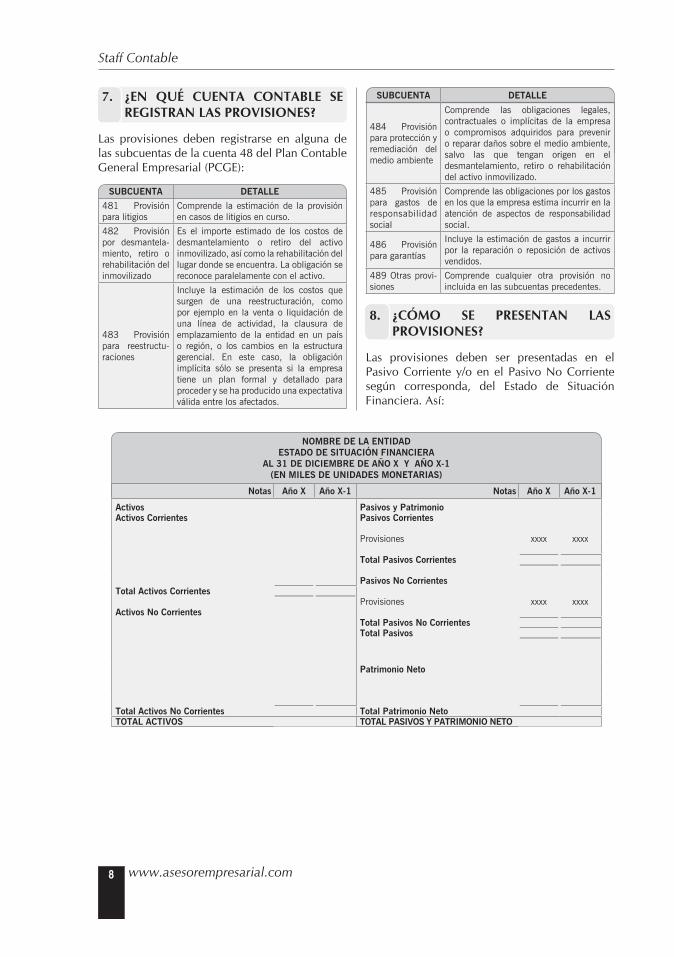

NOMBRE DE LA ENTIDADESTADO DE SITUACIÓN FINANCIERA

AL 31 DE DICIEMBRE DE AÑO X Y AÑO X-1(EN MILES DE UNIDADES MONETARIAS)

Notas Año X Año X-1 Notas Año X Año X-1

Activos Pasivos y PatrimonioActivos Corrientes Pasivos Corrientes

Provisiones xxxx xxxx

Total Pasivos Corrientes

Pasivos No CorrientesTotal Activos Corrientes

Provisiones xxxx xxxxActivos No Corrientes

Total Pasivos No CorrientesTotal Pasivos

Patrimonio Neto

Total Activos No Corrientes Total Patrimonio NetoTOTAL ACTIVOS TOTAL PASIVOS Y PATRIMONIO NETO

SUBCUENTA DETALLE

484 Provisión para protección y remediación del medio ambiente

Comprende las obligaciones legales, contractuales o implícitas de la empresa o compromisos adquiridos para prevenir o reparar daños sobre el medio ambiente, salvo las que tengan origen en el desmantelamiento, retiro o rehabilitación del activo inmovilizado.

485 Provisión para gastos de responsabilidad social

Comprende las obligaciones por los gastos en los que la empresa estima incurrir en la atención de aspectos de responsabilidad social.

486 Provisión para garantías

Incluye la estimación de gastos a incurrir por la reparación o reposición de activos vendidos.

489 Otras provi-siones

Comprende cualquier otra provisión no incluida en las subcuentas precedentes.

8. ¿CÓMO SE PRESENTAN LAS PROVISIONES?

Las provisiones deben ser presentadas en el Pasivo Corriente y/o en el Pasivo No Corriente según corresponda, del Estado de Situación Financiera. Así:

9Tratamiento de las Provisiones

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

tratamiento de las Provisiones

1. ¿EN QUÉ MOMENTO SE DEBE RECONOCER UNA PROVISIÓN?

Según lo que señala el párrafo 14 de la NIC 37, una provisión debe reconocerse cuando se presenten las siguientes condiciones:

· La empresa tenga una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado;

· Es probable que la empresa tenga que desprenderse de recursos que incorporen beneficios económicos para cancelar tal obligación; y,

· Pueda hacerse una estimación fiable del importe de la obligación.

Lo anterior significa que de no cumplirse con las tres condiciones antes indicadas, la empresa no debe reconocer provisión alguna.

1.1. ¿Cuándo se tiene una obligación presente?

El primer requisito para reconocer una Provisión, se refiere a que la empresa tenga una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado. Para estos efectos, debe entenderse por:

OBLIGACIÓN LEGAL OBLIGACIÓN IMPLÍCITA

Es aquélla que se deriva de: · Un contrato (ya

sea a partir de sus condiciones explícitas o implícitas);

· La legislación; u, · Otra causa de tipo

legal.

Es aquélla que se deriva de las actua-ciones de la propia empresa, en las que: · Debido a un patrón establecido de

comportamiento en el pasado, a po-líticas empresariales que son de do-minio público o a una declaración efectuada de forma suficientemente concreta, la entidad haya puesto de manifiesto ante terceros que está dispuesta a aceptar cierto tipo de responsabilidades; y,

· Como consecuencia de lo anterior, la empresa haya creado una expec-tativa válida, ante aquellos terceros con los que debe cumplir sus com-promisos o responsabilidades.

Es pertinente considerar que en casi todos los casos quedará claro si el suceso, ocurrido en el pasado, ha producido o no el nacimiento de la obligación presente. Sin embargo, en casos excepcionales, por ejemplo cuando están en curso procesos judiciales, puede estar en duda la ocurrencia o no de ciertos sucesos, o si de tales sucesos se deriva la existencia de una obligación en el momento presente. En tales circunstancias, una entidad procederá a determinar la existencia o no de la obligación presente al final del periodo sobre el que se informa, teniendo en cuenta toda la evidencia disponible, entre la que se podrá incluir, por ejemplo, la opinión de expertos.

En estos casos, la evidencia a considerar incluye, cualquier tipo de información adicional derivada de hechos ocurridos después del periodo sobre el que se informa. A partir de esa evidencia:

a) La entidad reconocerá una provisión (suponiendo que se cumplan las condiciones para su reconocimiento) siempre que la probabilidad de existencia de la obligación presente, al final del periodo sobre el que se informa, sea mayor que la probabilidad de no existencia; y,

b) Cuando la probabilidad de que no exista una obligación presente es mayor al final del periodo sobre el que se informa, la entidad revelará un pasivo contingente, a menos que sea remota la posibilidad de que tenga que desprenderse de recursos que incorporen beneficios económicos (véase el Párrafo 86 de la NIC 37).

1.2. ¿Cuándo ocurre un suceso pasado?

El suceso pasado del que se deriva la obligación se denomina “suceso que da origen a la obligación”. Para que un suceso sea de esta naturaleza, es preciso que la entidad no tenga, como consecuencia del mismo, otra alternativa más realista que atender al pago de la obligación creada por tal suceso. Este será el caso sólo si:

Staff Contable

10 www.asesorempresarial.com

· El pago de la obligación viene exigido por ley; o,

· Al tratarse de una obligación implícita, cuando el suceso (que muy bien puede ser una actuación de la propia entidad) haya creado una expectativa válida ante aquéllos terceros con los que debe cumplir sus compromisos o responsabilidades.

Es todo aquel suceso del que nace una obligación de pago, de tipo legal o

implícita para la entidad, de forma que a la

entidad no le queda otra alternativa más realista que satisfacer el importe

correspondiente

Suceso que da origen a la obligación

En relación a este punto es importante diferenciar que los Estados Financieros se refieren a la situación financiera de la empresa al final del ejercicio sobre el cual se informa, y no a su posible situación en el futuro. Por esta razón, no se pueden reconocer provisiones para gastos en los que sea necesario incurrir para funcionar en el futuro. Las únicas obligaciones reconocidas en los Estados Financieros de la empresa serán aquéllas que existen ya en la fecha del Estado de Situación Financiera.

1.3. Salida probable de recursos que incorporen beneficios económicos

Otra de las condiciones o requerimientos que deberá observarse para reconocer una provisión, es que sea probable que la empresa tenga que desprenderse de recursos que incorporen beneficios económicos para cancelar la obligación.

Sobre ésta, debe considerarse que para reconocer un pasivo no sólo debe existir la obligación presente, sino también la probabilidad de que haya una salida de recursos, que incorporen beneficios económicos, para cancelar tal obligación.

Para estos efectos, la salida de recursos u otro suceso cualquiera se considerará probable siempre que haya mayor posibilidad de que se presente que de lo contrario, es decir,

que la probabilidad de que un evento pueda ocurrir sea mayor que la probabilidad de que no se presente en el futuro. Cuando no sea probable que exista la obligación, la entidad revelará un pasivo contingente, salvo que la posibilidad de que haya una salida de recursos, que incorporen beneficios económicos, se considere remota

Cuando es más probable que improbable que se realizará una salida de flujos o un sacrificio de

activos

¿Cuándo existe una salida

probable de recursos?

1.4. Estimación fiable del importe de la obligación

La utilización de estimaciones es una parte esencial de la preparación de los estados financieros, y su existencia no perjudica de ningún modo la fiabilidad que éstos deben tener.

Esto es especialmente cierto en el caso de las provisiones, que son más inciertas por su naturaleza que el resto de las partidas del Estado de Situación Financiera. Excepto en casos extremadamente excepcionales, la entidad será capaz de determinar un conjunto de desenlaces posibles de la situación incierta, y podrá por tanto realizar una estimación, para el importe de la obligación, lo suficientemente fiable como para ser utilizado en el reconocimiento de la provisión.

En el caso extremadamente excepcional de que no se pueda hacer ninguna estimación fiable, se estará ante un pasivo que no puede ser objeto de reconocimiento. La información a revelar sobre tal pasivo contingente se hará por medio de las correspondientes notas.

Salvo en casos extremadamente raros,

una entidad será capaz de realizar una estimación para el importe de la

obligación

¿Cómo se efectúa la estimación fiable de la obligación?

11Tratamiento de las Provisiones

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

EJEMPLOS

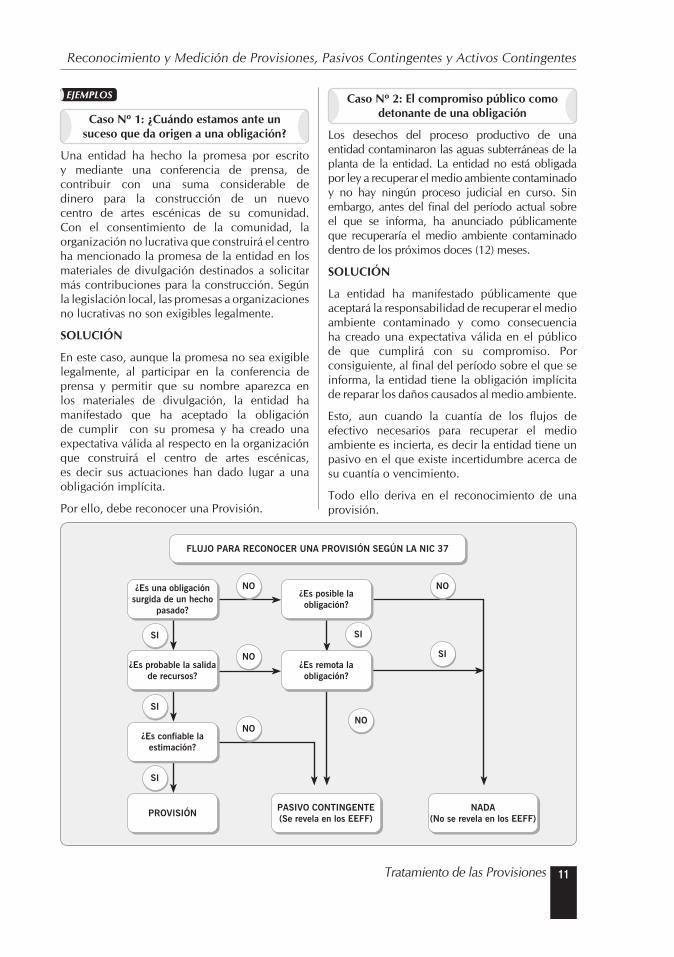

Caso Nº 1: ¿Cuándo estamos ante un suceso que da origen a una obligación?

Una entidad ha hecho la promesa por escrito y mediante una conferencia de prensa, de contribuir con una suma considerable de dinero para la construcción de un nuevo centro de artes escénicas de su comunidad. Con el consentimiento de la comunidad, la organización no lucrativa que construirá el centro ha mencionado la promesa de la entidad en los materiales de divulgación destinados a solicitar más contribuciones para la construcción. Según la legislación local, las promesas a organizaciones no lucrativas no son exigibles legalmente.

SOLUCIÓN

En este caso, aunque la promesa no sea exigible legalmente, al participar en la conferencia de prensa y permitir que su nombre aparezca en los materiales de divulgación, la entidad ha manifestado que ha aceptado la obligación de cumplir con su promesa y ha creado una expectativa válida al respecto en la organización que construirá el centro de artes escénicas, es decir sus actuaciones han dado lugar a una obligación implícita.

Por ello, debe reconocer una Provisión.

FLUJO PARA RECONOCER UNA PROVISIÓN SEGÚN LA NIC 37

SI

NO

SI

NO

SI

SI

SI

NONO

NO¿Es una obligación surgida de un hecho

pasado?

¿Es posible la obligación?

¿Es probable la salida de recursos?

¿Es remota la obligación?

¿Es confiable la estimación?

PASIVO CONTINGENTE(Se revela en los EEFF)

NADA(No se revela en los EEFF)PROVISIÓN

Caso Nº 2: El compromiso público como detonante de una obligación

Los desechos del proceso productivo de una entidad contaminaron las aguas subterráneas de la planta de la entidad. La entidad no está obligada por ley a recuperar el medio ambiente contaminado y no hay ningún proceso judicial en curso. Sin embargo, antes del final del período actual sobre el que se informa, ha anunciado públicamente que recuperaría el medio ambiente contaminado dentro de los próximos doces (12) meses.

SOLUCIÓN

La entidad ha manifestado públicamente que aceptará la responsabilidad de recuperar el medio ambiente contaminado y como consecuencia ha creado una expectativa válida en el público de que cumplirá con su compromiso. Por consiguiente, al final del período sobre el que se informa, la entidad tiene la obligación implícita de reparar los daños causados al medio ambiente.

Esto, aun cuando la cuantía de los flujos de efectivo necesarios para recuperar el medio ambiente es incierta, es decir la entidad tiene un pasivo en el que existe incertidumbre acerca de su cuantía o vencimiento.

Todo ello deriva en el reconocimiento de una provisión.

Staff Contable

12 www.asesorempresarial.com

deben ser objeto de reflejo en la evaluación de la misma, siempre que haya una evidencia objetiva suficiente de que puedan aparecer efectivamente.

3. ¿QUÉ SE DEBE HACER SI LA PROVISIÓN TIENE LA POSIBILIDAD DE SER REEMBOLSADA?

En ciertas ocasiones, la entidad puede considerar el hecho de que un tercero se hará cargo de la totalidad, o una parte, del desembolso requerido para liquidar una provisión, por ejemplo, a través de la existencia de contratos de seguro, de cláusulas de indemnización o de garantías de proveedores. El tercero en cuestión puede o bien reembolsar los importes ya pagados por la entidad o bien pagar tales cantidades directamente.

En muchos casos, la entidad responderá de la totalidad del importe en cuestión, de forma que tendrá que liquidarlo por completo si el tercero no paga por cualquier razón. En esta situación, se reconocerá una provisión por el total del pasivo. Cuando sea prácticamente seguro que se recibirá el reembolso si la entidad liquida el pasivo, se reconocerá un activo separado por el reembolso esperado, el cual no debe exceder al importe de la provisión. En el Estado del Resultado Integral, el gasto relacionado con la provisión puede ser objeto de presentación como una partida neta del importe reconocido como reembolso a recibir.

En algunos casos, la entidad puede no tener que responder por los costos en cuestión si el tercero responsable deja de realizar el desembolso. En tal caso, la entidad no tendrá responsabilidad por tales costos y por tanto no se incluirán en el cálculo de la provisión.

El siguiente es un resumen de los requerimientos para reembolsos:

2. ¿QUÉ CRITERIOS SE DEBEN CONSIDERAR PARA MEDIR UNA PROVISIÓN?

En cuanto a la valoración (medición) de la provisión, es preciso considerar los siguientes criterios:

2.1. Mejor estimación

El importe reconocido como provisión debe ser la mejor estimación, en la fecha de los Estados Financieros, del desembolso necesario para cancelar la obligación presente.

Para estos efectos, la mejor estimación del desembolso necesario para cancelar la obligación presente estará constituida por el importe, evaluado de forma racional, que la empresa tendría que pagar para cancelar la obligación en la fecha de los Estados Financieros o para transferirla a un tercero en esa fecha.

2.2. Riesgo e incertidumbres

Para realizar la mejor estimación de la provisión, deben ser tenidos en cuenta los riesgos e incertidumbres que, inevitablemente, rodean a la mayoría de los sucesos y las circunstancias concurrentes a la valoración de la misma.

2.3. Valor actual

Cuando resulte importante el efecto financiero producido por el descuento, el importe de la provisión debe ser el valor presente de los desembolsos que se espera sean necesarios para cancelar la obligación.

2.4. Sucesos futuros

Los sucesos futuros, que puedan afectar a la cuantía necesaria para cancelar la obligación,

13Tratamiento de las Provisiones

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

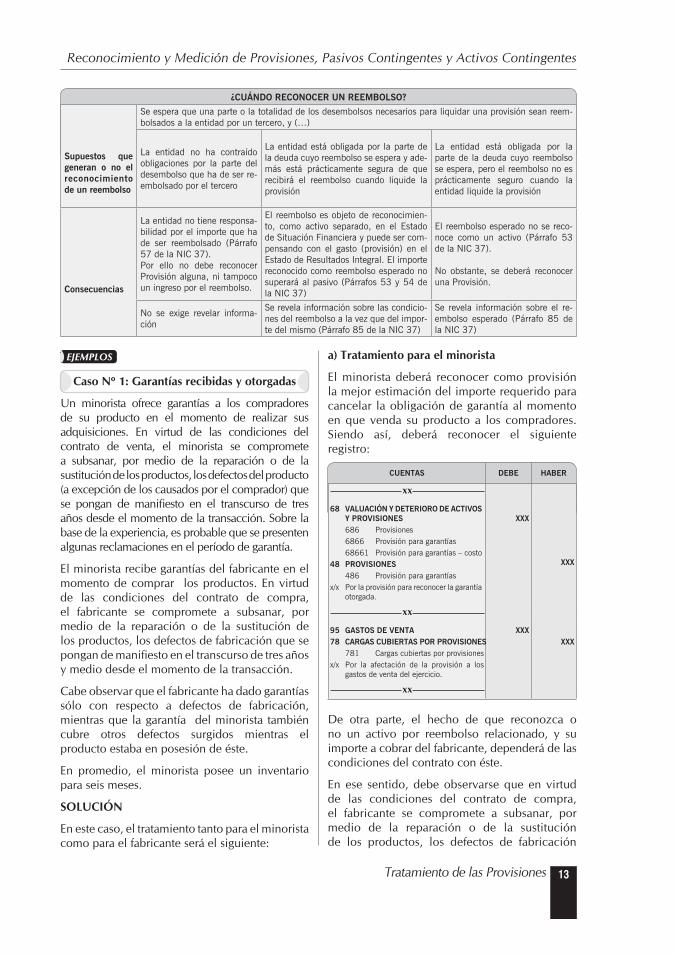

¿CUÁNDO RECONOCER UN REEMBOLSO?

Supuestos que generan o no el reconocimiento de un reembolso

Se espera que una parte o la totalidad de los desembolsos necesarios para liquidar una provisión sean reem-bolsados a la entidad por un tercero, y (…)

La entidad no ha contraído obligaciones por la parte del desembolso que ha de ser re-embolsado por el tercero

La entidad está obligada por la parte de la deuda cuyo reembolso se espera y ade-más está prácticamente segura de que recibirá el reembolso cuando liquide la provisión

La entidad está obligada por la parte de la deuda cuyo reembolso se espera, pero el reembolso no es prácticamente seguro cuando la entidad liquide la provisión

Consecuencias

La entidad no tiene responsa-bilidad por el importe que ha de ser reembolsado (Párrafo 57 de la NIC 37). Por ello no debe reconocer Provisión alguna, ni tampoco un ingreso por el reembolso.

El reembolso es objeto de reconocimien-to, como activo separado, en el Estado de Situación Financiera y puede ser com-pensando con el gasto (provisión) en el Estado de Resultados Integral. El importe reconocido como reembolso esperado no superará al pasivo (Párrafos 53 y 54 de la NIC 37)

El reembolso esperado no se reco-noce como un activo (Párrafo 53 de la NIC 37).

No obstante, se deberá reconocer una Provisión.

No se exige revelar informa-ción

Se revela información sobre las condicio-nes del reembolso a la vez que del impor-te del mismo (Párrafo 85 de la NIC 37)

Se revela información sobre el re-embolso esperado (Párrafo 85 de la NIC 37)

EJEMPLOS

Caso Nº 1: Garantías recibidas y otorgadas

Un minorista ofrece garantías a los compradores de su producto en el momento de realizar sus adquisiciones. En virtud de las condiciones del contrato de venta, el minorista se compromete a subsanar, por medio de la reparación o de la sustitución de los productos, los defectos del producto (a excepción de los causados por el comprador) que se pongan de manifiesto en el transcurso de tres años desde el momento de la transacción. Sobre la base de la experiencia, es probable que se presenten algunas reclamaciones en el período de garantía.

El minorista recibe garantías del fabricante en el momento de comprar los productos. En virtud de las condiciones del contrato de compra, el fabricante se compromete a subsanar, por medio de la reparación o de la sustitución de los productos, los defectos de fabricación que se pongan de manifiesto en el transcurso de tres años y medio desde el momento de la transacción.

Cabe observar que el fabricante ha dado garantías sólo con respecto a defectos de fabricación, mientras que la garantía del minorista también cubre otros defectos surgidos mientras el producto estaba en posesión de éste.

En promedio, el minorista posee un inventario para seis meses.

SOLUCIÓN

En este caso, el tratamiento tanto para el minorista como para el fabricante será el siguiente:

a) Tratamiento para el minorista

El minorista deberá reconocer como provisión la mejor estimación del importe requerido para cancelar la obligación de garantía al momento en que venda su producto a los compradores. Siendo así, deberá reconocer el siguiente registro:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por la provisión para reconocer la garantía

otorgada.

XXX

XXX

xx

95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por la afectación de la provisión a los

gastos de venta del ejercicio.

XXXXXX

xx

De otra parte, el hecho de que reconozca o no un activo por reembolso relacionado, y su importe a cobrar del fabricante, dependerá de las condiciones del contrato con éste.

En ese sentido, debe observarse que en virtud de las condiciones del contrato de compra, el fabricante se compromete a subsanar, por medio de la reparación o de la sustitución de los productos, los defectos de fabricación

Staff Contable

14 www.asesorempresarial.com

que se pongan de manifiesto en el transcurso de tres años y medio desde el momento de la transacción. Si tales defectos de fabricación se ponen de manifiesto mientras los productos se encuentran en posesión del minorista y el fabricante acepta los productos defectuosos devueltos por el primero, el minorista contabilizará la devolución del inventario a la entidad manufacturera. No se reconocerá ningún activo por reembolso.

En el caso de defectos de fabricación que se pongan de manifiesto luego de vender los productos a los compradores, el minorista reconocerá un activo por reembolso sólo por los productos defectuosos si es prácticamente seguro que el fabricante reparará o sustituirá los productos cuando el minorista esté obligado a repararlos o a sustituirlos ante los compradores.

CUENTAS DEBE HABER

xx

16 CUENTAS POR COBRAR DIVERSAS – TERCEROS

162 Reclamaciones a terceros 1629 Otras75 OTROS INGRESOS DE GESTIÓN 759 Otros ingresos de gestión 7599 Otros ingresos de gestiónx/x Por el reconocimiento de la cuenta por

cobrar derivada del reembolso a obtener.

XXX

XXX

xx

Es importante mencionar que el importe que debe reconocer el minorista para el activo por reembolso relacionado con los productos vendidos a los compradores no necesariamente es el mismo importe que el minorista reconocerá para el pasivo de la garantía. Por ejemplo, es posible que el fabricante no repare ni sustituya los productos defectuosos para el minorista si considera que los daños fueron causados mientras los productos estaban en posesión de éste.

b) Tratamiento para el fabricante

El fabricante deberá reconocer como provisión (pasivo) la mejor estimación del importe requerido para cancelar su propia obligación de garantías cuando venda los productos al minorista, para lo cual deberá realizar el siguiente registro contable:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por la provisión para reconocer la garantía

otorgada.

XXX

XXX

xx

95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por la afectación de la provisión a los

gastos de venta del ejercicio.

XXXXXX

xx

Cabe mencionar que en este caso, el fabricante no debería reconocer un activo por reembolso.

Caso Nº 2: Garantía directa por el fabricante

Un fabricante le vende productos a un minorista. El minorista vende estos productos a compradores. De acuerdo a las condiciones del contrato:

· Todos los productos que el minorista no venda luego de seis meses se podrán devolver al fabricante, excepto aquellos que hayan sido dañados mientras estaban en posesión del minorista.

· El fabricante reconoce un ingreso de actividades ordinarias sólo cuando el minorista vende los productos a los compradores.

El fabricante ofrece garantías directamente a los compradores. En virtud de las condiciones de la garantía, el fabricante se compromete a subsanar, por medio de la reparación o de la sustitución de los productos, los defectos de fabricación que se pongan de manifiesto en el transcurso de tres años desde la fecha de venta a los compradores. Al vender los productos, se informa a los compradores que el contrato de garantía es con el fabricante. Los compradores deberán enviar cualquier producto defectuoso directamente al fabricante para su reparación o sustitución. Sobre la base de la experiencia, es probable que se presenten algunas reclamaciones en el periodo de garantía.

15Tratamiento de las Provisiones

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

SOLUCIÓN

a) Tratamiento para el minorista

En este caso, el minorista no tiene derechos ni obligaciones con respecto a las garantías ofrecidas a los compradores por el fabricante, pues no es parte en las garantías. Por ello, no debe reconocer ninguna provisión por garantías en sus estados financieros. En todo caso, si los productos se dañan mientras están en posesión del minorista, éste deberá reconocer un gasto (pérdida) por dichos productos.

b) Tratamiento para el fabricante

El fabricante deberá reconocer como provisión (pasivo) la mejor estimación del importe requerido para cancelar la obligación de garantía en la fecha en que el minorista venda los productos a los compradores. De ser así, deberá realizar los siguientes registros contables:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTI-VOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por la provisión para reconocer la garantía

otorgada.

xxx

XXX

xx95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIO-

NES 781 Cargas cubiertas por provisionesx/x Por la afectación de la provisión a los

gastos de venta del ejercicio.

XXXXXX

xx

IMPORTANTE

En este caso, el fabricante deberá reconocer el ingreso de actividades ordinarias por la venta en la fecha en que el minorista venda los productos a los compradores y no en la fecha en que venda los productos al minorista.

Caso Nº 3: Garantía directa del fabricante

Los hechos son iguales a los del caso Nº 2 anterior, sin embargo, en este ejemplo, los productos sin vender del minorista no se pueden devolver al fabricante.

SOLUCIÓN

a) Tratamiento para el minorista

En este caso, el minorista no tiene derechos ni obligaciones con respecto a las garantías ofrecidas a los compradores por el fabricante. El minorista no es parte en las garantías y no debe reconocer ninguna provisión por garantías en sus estados financieros.

Si los productos se dañan mientras están en posesión del minorista o si no se pueden vender, se debería reconocer un gasto por dichos productos; ello pues los bienes sin vender no se pueden devolver al fabricante. En este supuesto, se deberá realizar el siguiente registro:

CUENTAS DEBE HABER

xx

65 OTROS GASTOS DE GESTIÓN 659 Otros gastos de gestión20 MERCADERÍAS 201 Mercaderías manufacturadas 2011 Mercaderías manufacturadas 20111 Costox/x Por el reconocimiento de las pérdidas por

los productos dañados.

XXX

XXX

xx

b) Tratamiento para el fabricante

Tratándose del fabricante, éste deberá reconocer como provisión (pasivo) la mejor estimación del importe requerido para cancelar la obligación de garantía cuando venda los productos al minorista.

CUENTAS DEBE HABER

xx 68 VALUACIÓN Y DETERIORO DE ACTIVOS

Y PROVISIONES 686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por la provisión para reconocer la garantía

otorgada.

XXX

XXX

xx95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por la afectación de la provisión a los

gastos de venta del ejercicio.

XXXXXX

xx

IMPORTANTE

En este caso, el fabricante deberá reconocer un ingreso de actividades ordinarias cuando venda los bienes al minorista y no en la fecha en que el minorista venda los productos a los compradores.

Staff Contable

16 www.asesorempresarial.com

efecto del descuento. Transcurrido cada año, la provisión debe actualizarse. Siendo esto así, los registros a realizar son los siguientes, asumiendo que el efecto financiero por la actualización de la provisión en el primer año es de S/. 20,000.

CUENTAS DEBE HABERxx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6864 Provisión para protección y

remediación del medio ambiente 68641 Provisión para protección y reme-

diación del medio ambiente - costo48 PROVISIONES 484 Provisión para protección y

remediación del medio ambientex/x Por el reconocimiento de la provisión para

la remediación del medio ambiente.

600,000

600,000

xx68 VALUACIÓN Y DETERIORO DE ACTIVOS

Y PROVISIONES 686 Provisiones 6864 Provisión para protección y

remediación del medio ambiente 68642 Provisión para protección y re-

mediación del medio ambiente – actualización financiera

48 PROVISIONES 484 Provisión para protección y

remediación del medio ambientex/x Por la actualización de la provisión

20,000

20,000

xx

Como se observa de lo anterior, cuando se haya usado el descuento para determinar el importe de la provisión, el importe en libros de ésta aumentará en cada periodo para reflejar el paso del tiempo. En otras palabras, el valor presente de la obligación aumentará a medida que el pasivo se acerque a su vencimiento.

4.5. Actualización de las provisiones que afectan la depreciación

Como se recuerda, el costo de un activo fijo comprende entre otros, el costo del desmantelamiento. En ese sentido, cuando se haya usado el descuento para determinar el importe de la provisión por desmantelamiento, el importe depreciable ajustado del activo se depreciará a lo largo del resto de su vida útil. La depreciación se reconocerá como un gasto o un costo según corresponda.

En estos casos, dado que el ajuste genera un incremento en el costo del activo, la entidad deberá considerar si dicho incremento es un indicador de deterioro del valor según las reglas de la NIC 36 (es

4. ¿ES OBLIGATORIO QUE LAS PROVISIONES SEAN REAJUSTADAS?

Las provisiones deben ser objeto de revisión al final de cada periodo sobre el que se informa, y ajustadas consiguientemente para reflejar en cada momento la mejor estimación disponible. En estos casos, se pueden presentar las siguientes situaciones:

4.1. Error al estimar las provisiones

Si la entidad incurrió en error al reconocer una provisión, dicha situación debe ser corregida de forma retroactiva, es decir debe afectar los resultados pasados.

4.2. Nueva información

Si se cuenta con mejor información, el monto de la provisión debe ser ajustada considerando esta nueva información.

4.3. Provisiones no probables

En el caso de que no sea ya probable la salida de recursos, que incorporen beneficios económicos, para cancelar la obligación correspondiente, se procederá a liquidar o revertir la provisión. En este supuesto, el registro contable a realizar será:

CUENTAS DEBE HABER

xx

48 PROVISI[ON 486 Provisión para garantías75 OTROS INGRESOS DE GESTIÓN 759 Otros ingresos de gestión 7592 Otros ingresos de gestiónx/x Por la cancelación de la provisión para

pérdida de litigio, al quedar absuelta la empresa de los cargos.

XXX

XXX

xx

4.4 Actualización de las provisiones que afecta los resultados

Cuando se haya usado el descuento para determinar el importe de la provisión, el importe en libros de la misma aumentará en cada periodo para reflejar el paso del tiempo. Tal incremento se reconocerá como un gasto financiero. Para reflejar esto, asumamos que una entidad reconoció una provisión por remediación del medio ambiente que tendrá que asumir en un plazo de 10 años, por S/. 600,000, neta del

17Tratamiento de las Provisiones

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

decir, puede existir la posibilidad de que el importe en libros supere el importe recuperable).

EJEMPLOS

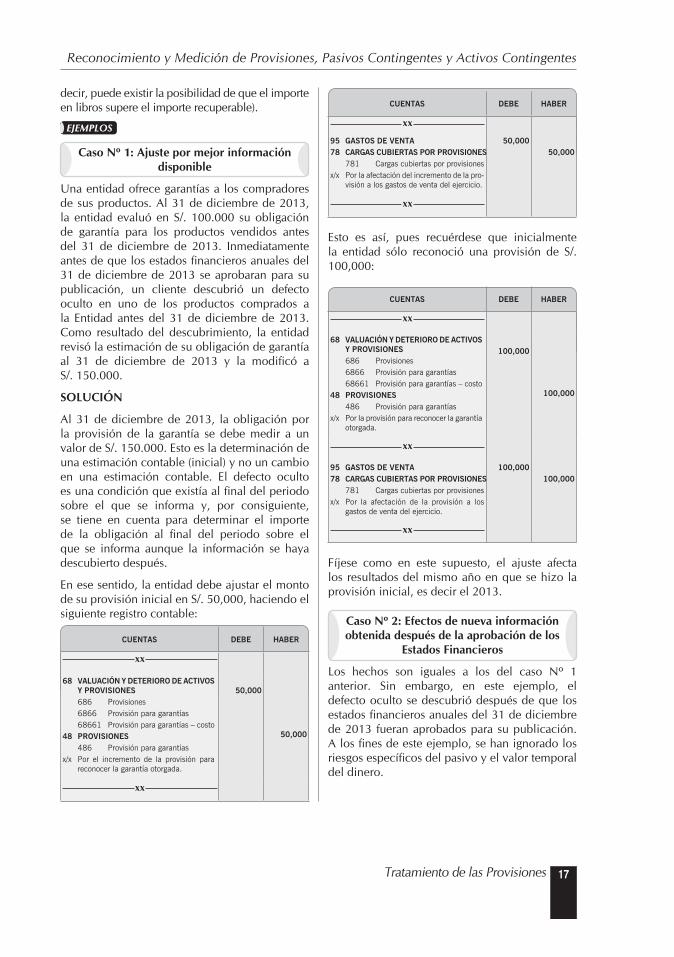

Caso Nº 1: Ajuste por mejor información disponible

Una entidad ofrece garantías a los compradores de sus productos. Al 31 de diciembre de 2013, la entidad evaluó en S/. 100.000 su obligación de garantía para los productos vendidos antes del 31 de diciembre de 2013. Inmediatamente antes de que los estados financieros anuales del 31 de diciembre de 2013 se aprobaran para su publicación, un cliente descubrió un defecto oculto en uno de los productos comprados a la Entidad antes del 31 de diciembre de 2013. Como resultado del descubrimiento, la entidad revisó la estimación de su obligación de garantía al 31 de diciembre de 2013 y la modificó a S/. 150.000.

SOLUCIÓN

Al 31 de diciembre de 2013, la obligación por la provisión de la garantía se debe medir a un valor de S/. 150.000. Esto es la determinación de una estimación contable (inicial) y no un cambio en una estimación contable. El defecto oculto es una condición que existía al final del periodo sobre el que se informa y, por consiguiente, se tiene en cuenta para determinar el importe de la obligación al final del periodo sobre el que se informa aunque la información se haya descubierto después.

En ese sentido, la entidad debe ajustar el monto de su provisión inicial en S/. 50,000, haciendo el siguiente registro contable:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por el incremento de la provisión para

reconocer la garantía otorgada.

50,000

50,000

xx

CUENTAS DEBE HABER

xx

95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por la afectación del incremento de la pro-

visión a los gastos de venta del ejercicio.

50,00050,000

xx

Esto es así, pues recuérdese que inicialmente la entidad sólo reconoció una provisión de S/. 100,000:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por la provisión para reconocer la garantía

otorgada.

100,000

100,000

xx

95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por la afectación de la provisión a los

gastos de venta del ejercicio.

100,000100,000

xx

Fíjese como en este supuesto, el ajuste afecta los resultados del mismo año en que se hizo la provisión inicial, es decir el 2013.

Caso Nº 2: Efectos de nueva información obtenida después de la aprobación de los

Estados Financieros

Los hechos son iguales a los del caso Nº 1 anterior. Sin embargo, en este ejemplo, el defecto oculto se descubrió después de que los estados financieros anuales del 31 de diciembre de 2013 fueran aprobados para su publicación. A los fines de este ejemplo, se han ignorado los riesgos específicos del pasivo y el valor temporal del dinero.

Staff Contable

18 www.asesorempresarial.com

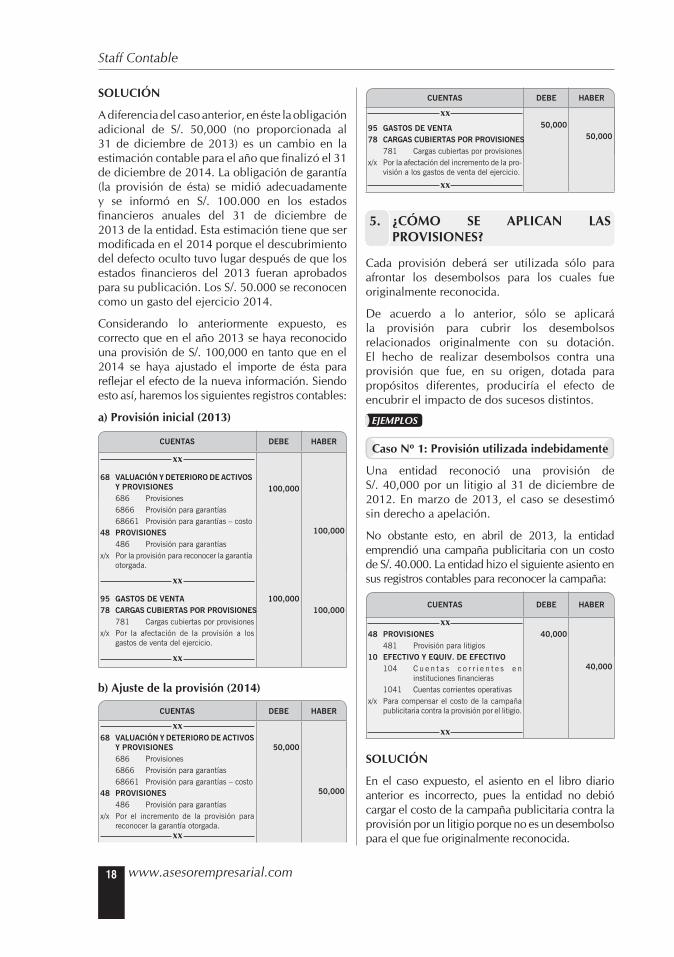

SOLUCIÓN

A diferencia del caso anterior, en éste la obligación adicional de S/. 50,000 (no proporcionada al 31 de diciembre de 2013) es un cambio en la estimación contable para el año que finalizó el 31 de diciembre de 2014. La obligación de garantía (la provisión de ésta) se midió adecuadamente y se informó en S/. 100.000 en los estados financieros anuales del 31 de diciembre de 2013 de la entidad. Esta estimación tiene que ser modificada en el 2014 porque el descubrimiento del defecto oculto tuvo lugar después de que los estados financieros del 2013 fueran aprobados para su publicación. Los S/. 50.000 se reconocen como un gasto del ejercicio 2014.

Considerando lo anteriormente expuesto, es correcto que en el año 2013 se haya reconocido una provisión de S/. 100,000 en tanto que en el 2014 se haya ajustado el importe de ésta para reflejar el efecto de la nueva información. Siendo esto así, haremos los siguientes registros contables:

a) Provisión inicial (2013)

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por la provisión para reconocer la garantía

otorgada.

100,000

100,000

xx

95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por la afectación de la provisión a los

gastos de venta del ejercicio.

100,000100,000

xx

b) Ajuste de la provisión (2014)

CUENTAS DEBE HABER

xx 68 VALUACIÓN Y DETERIORO DE ACTIVOS

Y PROVISIONES 686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por el incremento de la provisión para

reconocer la garantía otorgada.

50,000

50,000

xx

CUENTAS DEBE HABER

xx95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por la afectación del incremento de la pro-

visión a los gastos de venta del ejercicio.

50,00050,000

xx

5. ¿CÓMO SE APLICAN LAS PROVISIONES?

Cada provisión deberá ser utilizada sólo para afrontar los desembolsos para los cuales fue originalmente reconocida.

De acuerdo a lo anterior, sólo se aplicará la provisión para cubrir los desembolsos relacionados originalmente con su dotación. El hecho de realizar desembolsos contra una provisión que fue, en su origen, dotada para propósitos diferentes, produciría el efecto de encubrir el impacto de dos sucesos distintos.

EJEMPLOS

Caso Nº 1: Provisión utilizada indebidamente

Una entidad reconoció una provisión de S/. 40,000 por un litigio al 31 de diciembre de 2012. En marzo de 2013, el caso se desestimó sin derecho a apelación.

No obstante esto, en abril de 2013, la entidad emprendió una campaña publicitaria con un costo de S/. 40.000. La entidad hizo el siguiente asiento en sus registros contables para reconocer la campaña:

CUENTAS DEBE HABER

xx 48 PROVISIONES 481 Provisión para litigios10 EFECTIVO Y EQUIV. DE EFECTIVO 104 C u e n t a s c o r r i e n t e s e n

instituciones financieras 1041 Cuentas corrientes operativasx/x Para compensar el costo de la campaña

publicitaria contra la provisión por el litigio.

40,000

40,000

xx

SOLUCIÓN

En el caso expuesto, el asiento en el libro diario anterior es incorrecto, pues la entidad no debió cargar el costo de la campaña publicitaria contra la provisión por un litigio porque no es un desembolso para el que fue originalmente reconocida.

19Tratamiento de las Provisiones

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

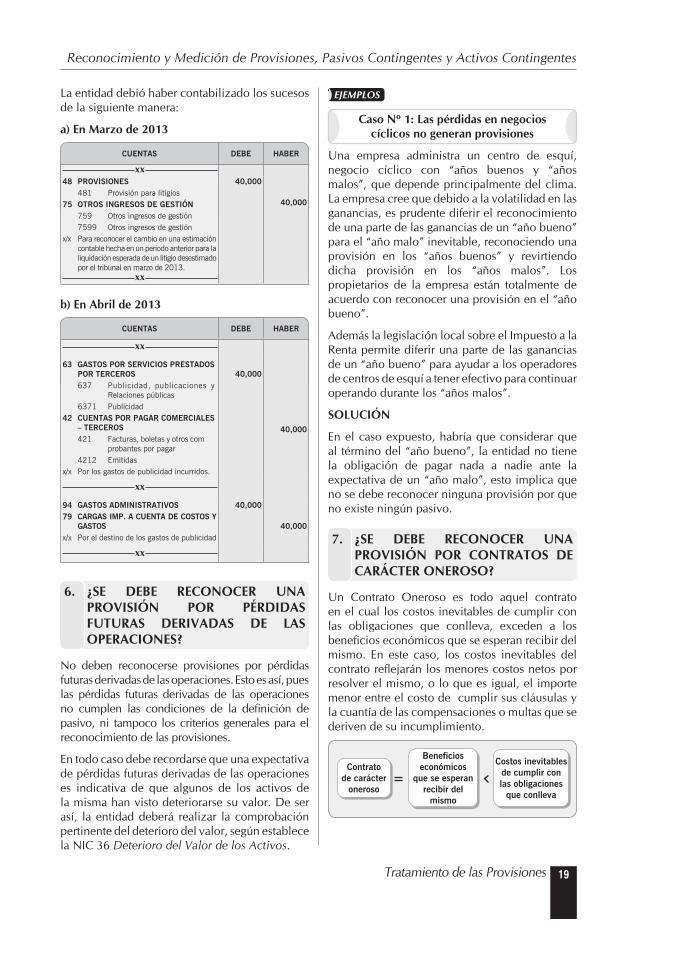

La entidad debió haber contabilizado los sucesos de la siguiente manera:

a) En Marzo de 2013

CUENTAS DEBE HABER

xx 48 PROVISIONES 481 Provisión para litigios75 OTROS INGRESOS DE GESTIÓN 759 Otros ingresos de gestión 7599 Otros ingresos de gestiónx/x Para reconocer el cambio en una estimación

contable hecha en un periodo anterior para la liquidación esperada de un litigio desestimado por el tribunal en marzo de 2013.

40,000

40,000

xx

b) En Abril de 2013

CUENTAS DEBE HABER

xx

63 GASTOS POR SERVICIOS PRESTADOS POR TERCEROS

637 Publicidad, publicaciones y Relaciones públicas

6371 Publicidad42 CUENTAS POR PAGAR COMERCIALES

– TERCEROS 421 Facturas, boletas y otros com

probantes por pagar 4212 Emitidasx/x Por los gastos de publicidad incurridos.

40,000

40,000

xx

94 GASTOS ADMINISTRATIVOS79 CARGAS IMP. A CUENTA DE COSTOS Y

GASTOS x/x Por el destino de los gastos de publicidad

40,000

40,000

xx

6. ¿SE DEBE RECONOCER UNA PROVISIÓN POR PÉRDIDAS FUTURAS DERIVADAS DE LAS OPERACIONES?

No deben reconocerse provisiones por pérdidas futuras derivadas de las operaciones. Esto es así, pues las pérdidas futuras derivadas de las operaciones no cumplen las condiciones de la definición de pasivo, ni tampoco los criterios generales para el reconocimiento de las provisiones.

En todo caso debe recordarse que una expectativa de pérdidas futuras derivadas de las operaciones es indicativa de que algunos de los activos de la misma han visto deteriorarse su valor. De ser así, la entidad deberá realizar la comprobación pertinente del deterioro del valor, según establece la NIC 36 Deterioro del Valor de los Activos.

EJEMPLOS

Caso Nº 1: Las pérdidas en negocios cíclicos no generan provisiones

Una empresa administra un centro de esquí, negocio cíclico con “años buenos y “años malos”, que depende principalmente del clima. La empresa cree que debido a la volatilidad en las ganancias, es prudente diferir el reconocimiento de una parte de las ganancias de un “año bueno” para el “año malo” inevitable, reconociendo una provisión en los “años buenos” y revirtiendo dicha provisión en los “años malos”. Los propietarios de la empresa están totalmente de acuerdo con reconocer una provisión en el “año bueno”.

Además la legislación local sobre el Impuesto a la Renta permite diferir una parte de las ganancias de un “año bueno” para ayudar a los operadores de centros de esquí a tener efectivo para continuar operando durante los “años malos”.

SOLUCIÓN

En el caso expuesto, habría que considerar que al término del “año bueno”, la entidad no tiene la obligación de pagar nada a nadie ante la expectativa de un “año malo”, esto implica que no se debe reconocer ninguna provisión por que no existe ningún pasivo.

7. ¿SE DEBE RECONOCER UNA PROVISIÓN POR CONTRATOS DE CARÁCTER ONEROSO?

Un Contrato Oneroso es todo aquel contrato en el cual los costos inevitables de cumplir con las obligaciones que conlleva, exceden a los beneficios económicos que se esperan recibir del mismo. En este caso, los costos inevitables del contrato reflejarán los menores costos netos por resolver el mismo, o lo que es igual, el importe menor entre el costo de cumplir sus cláusulas y la cuantía de las compensaciones o multas que se deriven de su incumplimiento.

Costos inevitables de cumplir con las obligaciones

que conlleva

Contrato de carácter

oneroso

Beneficios económicos

que se esperan recibir del

mismo

Staff Contable

20 www.asesorempresarial.com

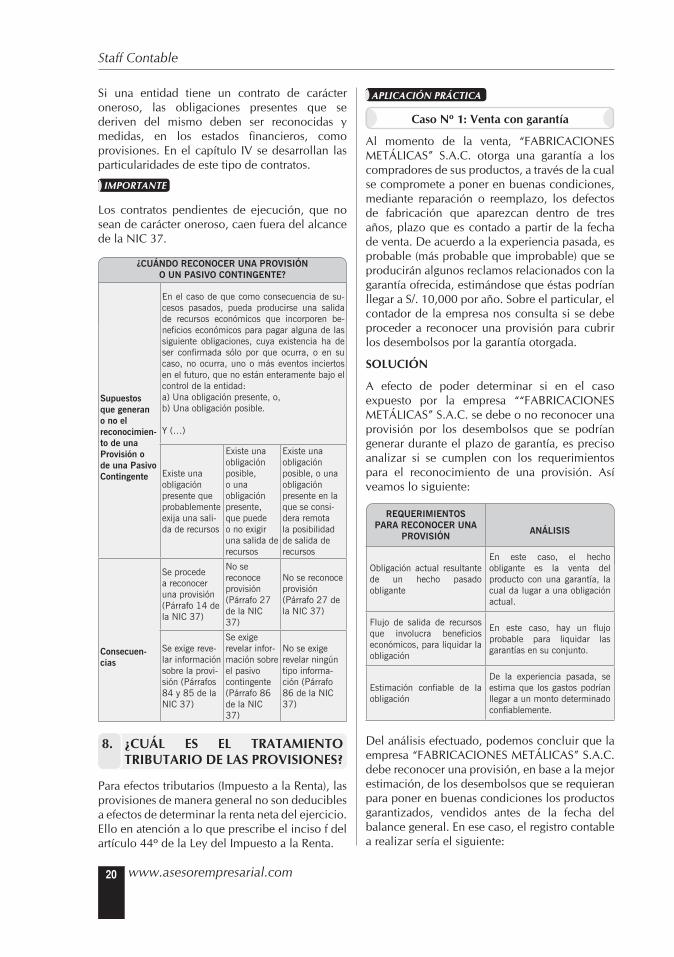

Si una entidad tiene un contrato de carácter oneroso, las obligaciones presentes que se deriven del mismo deben ser reconocidas y medidas, en los estados financieros, como provisiones. En el capítulo IV se desarrollan las particularidades de este tipo de contratos.

IMPORTANTE

Los contratos pendientes de ejecución, que no sean de carácter oneroso, caen fuera del alcance de la NIC 37.

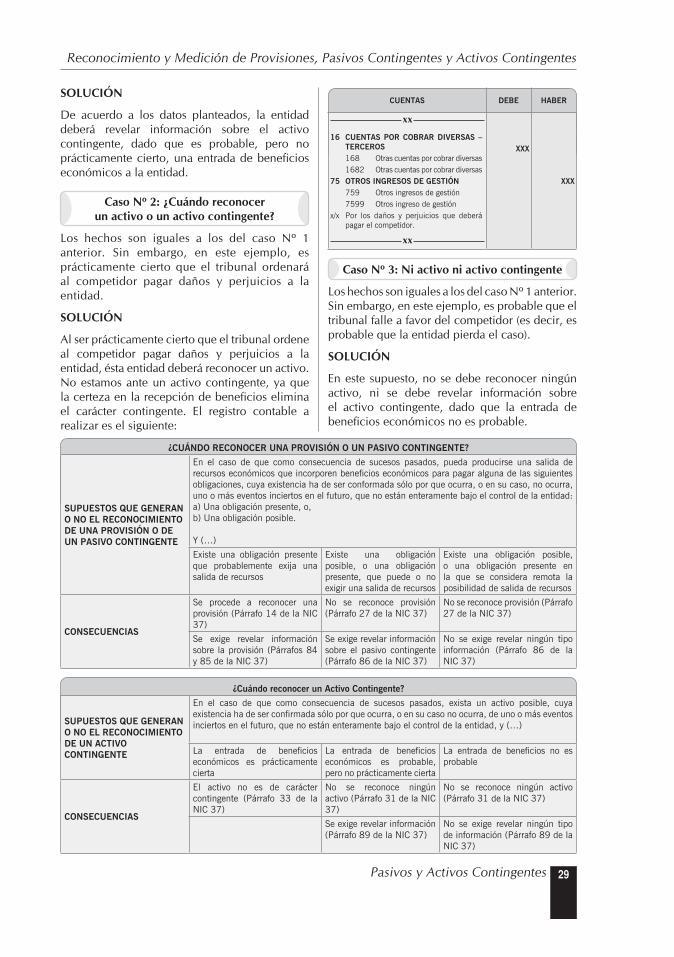

¿CUÁNDO RECONOCER UNA PROVISIÓN O UN PASIVO CONTINGENTE?

Supuestos que generan o no el reconocimien-to de una Provisión o de una Pasivo Contingente

En el caso de que como consecuencia de su-cesos pasados, pueda producirse una salida de recursos económicos que incorporen be-neficios económicos para pagar alguna de las siguiente obligaciones, cuya existencia ha de ser confirmada sólo por que ocurra, o en su caso, no ocurra, uno o más eventos inciertos en el futuro, que no están enteramente bajo el control de la entidad:a) Una obligación presente, o,b) Una obligación posible.

Y (…)

Existe una obligación presente que probablemente exija una sali-da de recursos

Existe una obligación posible, o una obligación presente, que puede o no exigir una salida de recursos

Existe una obligación posible, o una obligación presente en la que se consi-dera remota la posibilidad de salida de recursos

Consecuen-cias

Se procede a reconocer una provisión (Párrafo 14 de la NIC 37)

No se reconoce provisión (Párrafo 27 de la NIC 37)

No se reconoce provisión (Párrafo 27 de la NIC 37)

Se exige reve-lar información sobre la provi-sión (Párrafos 84 y 85 de la NIC 37)

Se exige revelar infor-mación sobre el pasivo contingente (Párrafo 86 de la NIC 37)

No se exige revelar ningún tipo informa-ción (Párrafo 86 de la NIC 37)

8. ¿CUÁL ES EL TRATAMIENTO TRIBUTARIO DE LAS PROVISIONES?

Para efectos tributarios (Impuesto a la Renta), las provisiones de manera general no son deducibles a efectos de determinar la renta neta del ejercicio. Ello en atención a lo que prescribe el inciso f del artículo 44º de la Ley del Impuesto a la Renta.

APLICACIÓN PRÁCTICA

Caso Nº 1: Venta con garantía

Al momento de la venta, “FABRICACIONES METÁLICAS” S.A.C. otorga una garantía a los compradores de sus productos, a través de la cual se compromete a poner en buenas condiciones, mediante reparación o reemplazo, los defectos de fabricación que aparezcan dentro de tres años, plazo que es contado a partir de la fecha de venta. De acuerdo a la experiencia pasada, es probable (más probable que improbable) que se producirán algunos reclamos relacionados con la garantía ofrecida, estimándose que éstas podrían llegar a S/. 10,000 por año. Sobre el particular, el contador de la empresa nos consulta si se debe proceder a reconocer una provisión para cubrir los desembolsos por la garantía otorgada.

SOLUCIÓN

A efecto de poder determinar si en el caso expuesto por la empresa ““FABRICACIONES METÁLICAS” S.A.C. se debe o no reconocer una provisión por los desembolsos que se podrían generar durante el plazo de garantía, es preciso analizar si se cumplen con los requerimientos para el reconocimiento de una provisión. Así veamos lo siguiente:

REQUERIMIENTOS PARA RECONOCER UNA

PROVISIÓN ANÁLISIS

Obligación actual resultante de un hecho pasado obligante

En este caso, el hecho obligante es la venta del producto con una garantía, la cual da lugar a una obligación actual.

Flujo de salida de recursos que involucra beneficios económicos, para liquidar la obligación

En este caso, hay un flujo probable para liquidar las garantías en su conjunto.

Estimación confiable de la obligación

De la experiencia pasada, se estima que los gastos podrían llegar a un monto determinado confiablemente.

Del análisis efectuado, podemos concluir que la empresa “FABRICACIONES METÁLICAS” S.A.C. debe reconocer una provisión, en base a la mejor estimación, de los desembolsos que se requieran para poner en buenas condiciones los productos garantizados, vendidos antes de la fecha del balance general. En ese caso, el registro contable a realizar sería el siguiente:

21Tratamiento de las Provisiones

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por el reconocimiento de las provisiones

sobre ventas

10,000

10,000

xx

95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por el destino de las provisiones.

10,00010,000

xx

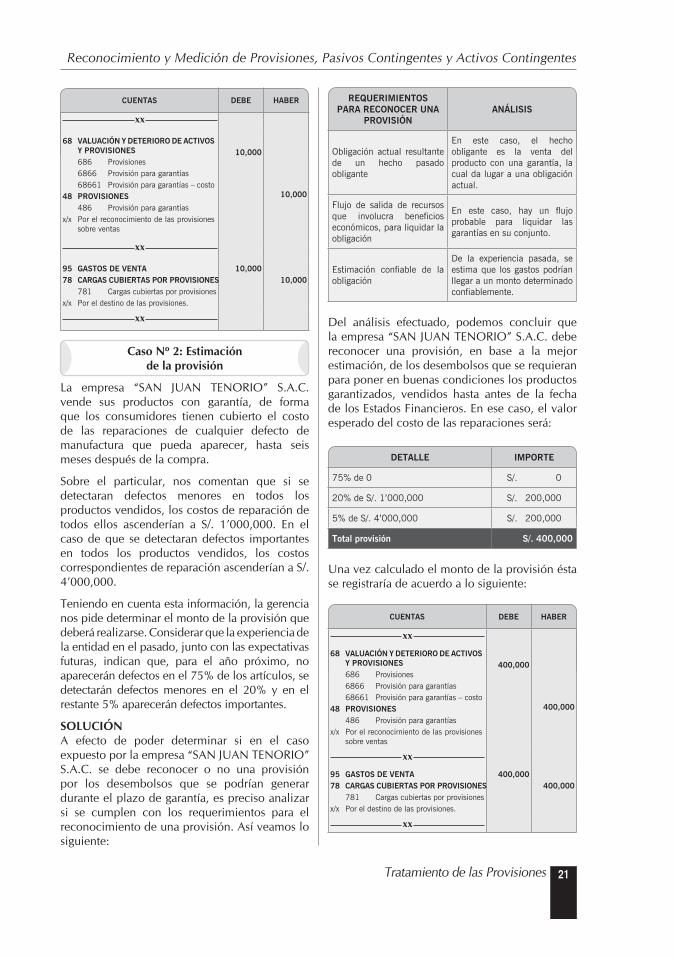

Caso Nº 2: Estimación de la provisión

La empresa “SAN JUAN TENORIO” S.A.C. vende sus productos con garantía, de forma que los consumidores tienen cubierto el costo de las reparaciones de cualquier defecto de manufactura que pueda aparecer, hasta seis meses después de la compra.

Sobre el particular, nos comentan que si se detectaran defectos menores en todos los productos vendidos, los costos de reparación de todos ellos ascenderían a S/. 1’000,000. En el caso de que se detectaran defectos importantes en todos los productos vendidos, los costos correspondientes de reparación ascenderían a S/. 4’000,000.

Teniendo en cuenta esta información, la gerencia nos pide determinar el monto de la provisión que deberá realizarse. Considerar que la experiencia de la entidad en el pasado, junto con las expectativas futuras, indican que, para el año próximo, no aparecerán defectos en el 75% de los artículos, se detectarán defectos menores en el 20% y en el restante 5% aparecerán defectos importantes.

SOLUCIÓN A efecto de poder determinar si en el caso expuesto por la empresa “SAN JUAN TENORIO” S.A.C. se debe reconocer o no una provisión por los desembolsos que se podrían generar durante el plazo de garantía, es preciso analizar si se cumplen con los requerimientos para el reconocimiento de una provisión. Así veamos lo siguiente:

REQUERIMIENTOS PARA RECONOCER UNA

PROVISIÓNANÁLISIS

Obligación actual resultante de un hecho pasado obligante

En este caso, el hecho obligante es la venta del producto con una garantía, la cual da lugar a una obligación actual.

Flujo de salida de recursos que involucra beneficios económicos, para liquidar la obligación

En este caso, hay un flujo probable para liquidar las garantías en su conjunto.

Estimación confiable de la obligación

De la experiencia pasada, se estima que los gastos podrían llegar a un monto determinado confiablemente.

Del análisis efectuado, podemos concluir que la empresa “SAN JUAN TENORIO” S.A.C. debe reconocer una provisión, en base a la mejor estimación, de los desembolsos que se requieran para poner en buenas condiciones los productos garantizados, vendidos hasta antes de la fecha de los Estados Financieros. En ese caso, el valor esperado del costo de las reparaciones será:

DETALLE IMPORTE

75% de 0 S/. 0

20% de S/. 1’000,000 S/. 200,000

5% de S/. 4’000,000 S/. 200,000

Total provisión S/. 400,000

Una vez calculado el monto de la provisión ésta se registraría de acuerdo a lo siguiente:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías 68661 Provisión para garantías – costo48 PROVISIONES 486 Provisión para garantíasx/x Por el reconocimiento de las provisiones

sobre ventas

400,000

400,000

xx

95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por el destino de las provisiones.

400,000400,000

xx

Staff Contable

22 www.asesorempresarial.com

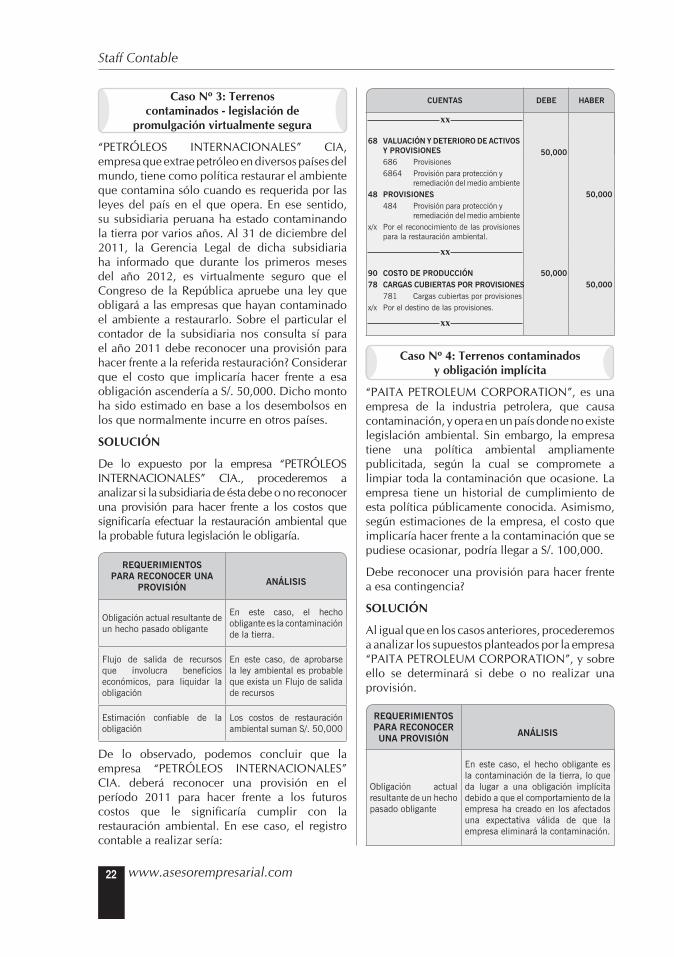

Caso Nº 3: Terrenos contaminados - legislación de

promulgación virtualmente segura

“PETRÓLEOS INTERNACIONALES” CIA, empresa que extrae petróleo en diversos países del mundo, tiene como política restaurar el ambiente que contamina sólo cuando es requerida por las leyes del país en el que opera. En ese sentido, su subsidiaria peruana ha estado contaminando la tierra por varios años. Al 31 de diciembre del 2011, la Gerencia Legal de dicha subsidiaria ha informado que durante los primeros meses del año 2012, es virtualmente seguro que el Congreso de la República apruebe una ley que obligará a las empresas que hayan contaminado el ambiente a restaurarlo. Sobre el particular el contador de la subsidiaria nos consulta sí para el año 2011 debe reconocer una provisión para hacer frente a la referida restauración? Considerar que el costo que implicaría hacer frente a esa obligación ascendería a S/. 50,000. Dicho monto ha sido estimado en base a los desembolsos en los que normalmente incurre en otros países.

SOLUCIÓN

De lo expuesto por la empresa “PETRÓLEOS INTERNACIONALES” CIA., procederemos a analizar si la subsidiaria de ésta debe o no reconocer una provisión para hacer frente a los costos que significaría efectuar la restauración ambiental que la probable futura legislación le obligaría.

REQUERIMIENTOS PARA RECONOCER UNA

PROVISIÓN ANÁLISIS

Obligación actual resultante de un hecho pasado obligante

En este caso, el hecho obligante es la contaminación de la tierra.

Flujo de salida de recursos que involucra beneficios económicos, para liquidar la obligación

En este caso, de aprobarse la ley ambiental es probable que exista un Flujo de salida de recursos

Estimación confiable de la obligación

Los costos de restauración ambiental suman S/. 50,000

De lo observado, podemos concluir que la empresa “PETRÓLEOS INTERNACIONALES” CIA. deberá reconocer una provisión en el período 2011 para hacer frente a los futuros costos que le significaría cumplir con la restauración ambiental. En ese caso, el registro contable a realizar sería:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6864 Provisión para protección y

remediación del medio ambiente48 PROVISIONES 484 Provisión para protección y

remediación del medio ambientex/x Por el reconocimiento de las provisiones

para la restauración ambiental.

50,000

50,000

xx

90 COSTO DE PRODUCCIÓN78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por el destino de las provisiones.

50,00050,000

xx

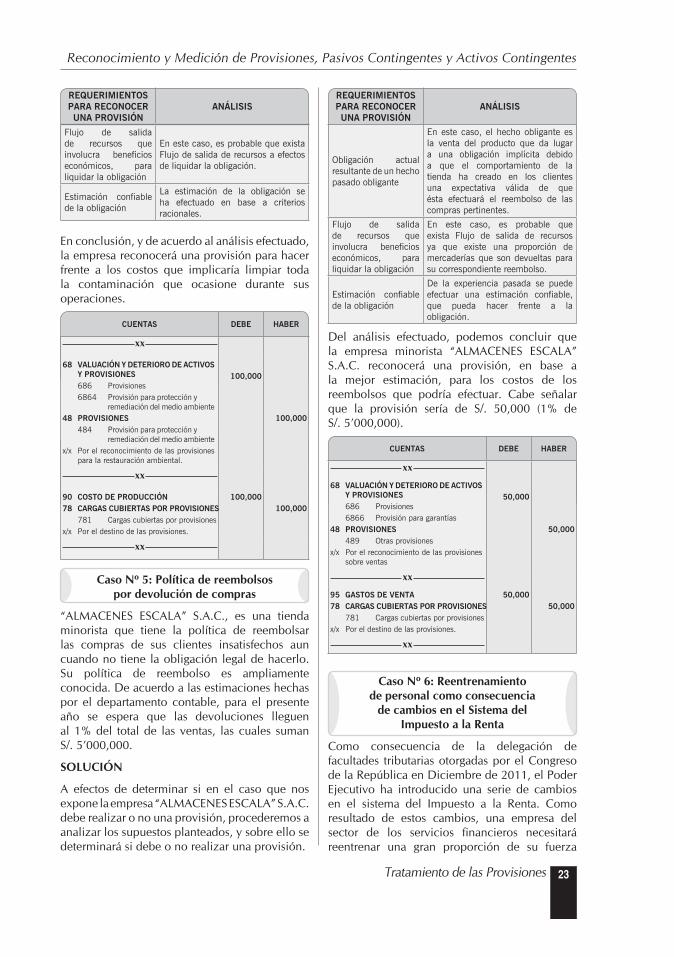

Caso Nº 4: Terrenos contaminados y obligación implícita

“PAITA PETROLEUM CORPORATION”, es una empresa de la industria petrolera, que causa contaminación, y opera en un país donde no existe legislación ambiental. Sin embargo, la empresa tiene una política ambiental ampliamente publicitada, según la cual se compromete a limpiar toda la contaminación que ocasione. La empresa tiene un historial de cumplimiento de esta política públicamente conocida. Asimismo, según estimaciones de la empresa, el costo que implicaría hacer frente a la contaminación que se pudiese ocasionar, podría llegar a S/. 100,000.

Debe reconocer una provisión para hacer frente a esa contingencia?

SOLUCIÓN

Al igual que en los casos anteriores, procederemos a analizar los supuestos planteados por la empresa “PAITA PETROLEUM CORPORATION”, y sobre ello se determinará si debe o no realizar una provisión.

REQUERIMIENTOS PARA RECONOCER UNA PROVISIÓN ANÁLISIS

Obligación actual resultante de un hecho pasado obligante

En este caso, el hecho obligante es la contaminación de la tierra, lo que da lugar a una obligación implícita debido a que el comportamiento de la empresa ha creado en los afectados una expectativa válida de que la empresa eliminará la contaminación.

23Tratamiento de las Provisiones

Reconocimiento y Medición de Provisiones, Pasivos Contingentes y Activos Contingentes

REQUERIMIENTOS PARA RECONOCER UNA PROVISIÓN

ANÁLISIS

Flujo de salida de recursos que involucra beneficios económicos, para liquidar la obligación

En este caso, es probable que exista Flujo de salida de recursos a efectos de liquidar la obligación.

Estimación confiable de la obligación

La estimación de la obligación se ha efectuado en base a criterios racionales.

En conclusión, y de acuerdo al análisis efectuado, la empresa reconocerá una provisión para hacer frente a los costos que implicaría limpiar toda la contaminación que ocasione durante sus operaciones.

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6864 Provisión para protección y

remediación del medio ambiente48 PROVISIONES 484 Provisión para protección y

remediación del medio ambientex/x Por el reconocimiento de las provisiones

para la restauración ambiental.

100,000

100,000

xx

90 COSTO DE PRODUCCIÓN78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por el destino de las provisiones.

100,000100,000

xx

Caso Nº 5: Política de reembolsos por devolución de compras

“ALMACENES ESCALA” S.A.C., es una tienda minorista que tiene la política de reembolsar las compras de sus clientes insatisfechos aun cuando no tiene la obligación legal de hacerlo. Su política de reembolso es ampliamente conocida. De acuerdo a las estimaciones hechas por el departamento contable, para el presente año se espera que las devoluciones lleguen al 1% del total de las ventas, las cuales suman S/. 5’000,000.

SOLUCIÓN

A efectos de determinar si en el caso que nos expone la empresa “ALMACENES ESCALA” S.A.C. debe realizar o no una provisión, procederemos a analizar los supuestos planteados, y sobre ello se determinará si debe o no realizar una provisión.

REQUERIMIENTOS PARA RECONOCER UNA PROVISIÓN

ANÁLISIS

Obligación actual resultante de un hecho pasado obligante

En este caso, el hecho obligante es la venta del producto que da lugar a una obligación implícita debido a que el comportamiento de la tienda ha creado en los clientes una expectativa válida de que ésta efectuará el reembolso de las compras pertinentes.

Flujo de salida de recursos que involucra beneficios económicos, para liquidar la obligación

En este caso, es probable que exista Flujo de salida de recursos ya que existe una proporción de mercaderías que son devueltas para su correspondiente reembolso.

Estimación confiable de la obligación

De la experiencia pasada se puede efectuar una estimación confiable, que pueda hacer frente a la obligación.

Del análisis efectuado, podemos concluir que la empresa minorista “ALMACENES ESCALA” S.A.C. reconocerá una provisión, en base a la mejor estimación, para los costos de los reembolsos que podría efectuar. Cabe señalar que la provisión sería de S/. 50,000 (1% de S/. 5’000,000).

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES

686 Provisiones 6866 Provisión para garantías48 PROVISIONES 489 Otras provisionesx/x Por el reconocimiento de las provisiones

sobre ventas

50,000

50,000

xx

95 GASTOS DE VENTA78 CARGAS CUBIERTAS POR PROVISIONES 781 Cargas cubiertas por provisionesx/x Por el destino de las provisiones.

50,00050,000

xx

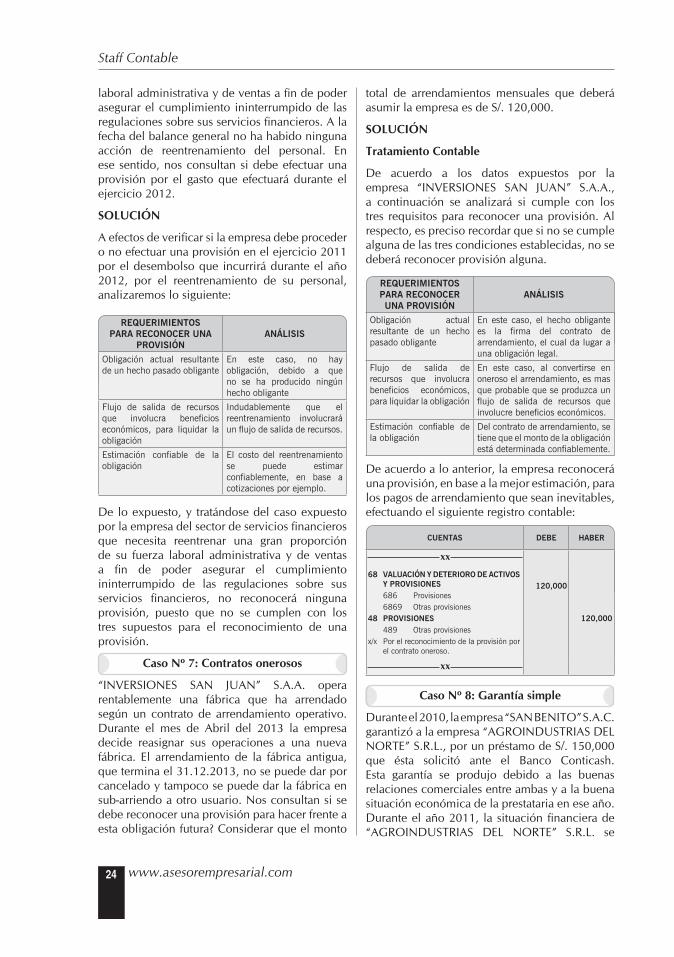

Caso Nº 6: Reentrenamiento de personal como consecuencia

de cambios en el Sistema del Impuesto a la Renta

Como consecuencia de la delegación de facultades tributarias otorgadas por el Congreso de la República en Diciembre de 2011, el Poder Ejecutivo ha introducido una serie de cambios en el sistema del Impuesto a la Renta. Como resultado de estos cambios, una empresa del sector de los servicios financieros necesitará reentrenar una gran proporción de su fuerza

Staff Contable

24 www.asesorempresarial.com

laboral administrativa y de ventas a fin de poder asegurar el cumplimiento ininterrumpido de las regulaciones sobre sus servicios financieros. A la fecha del balance general no ha habido ninguna acción de reentrenamiento del personal. En ese sentido, nos consultan si debe efectuar una provisión por el gasto que efectuará durante el ejercicio 2012.

SOLUCIÓN

A efectos de verificar si la empresa debe proceder o no efectuar una provisión en el ejercicio 2011 por el desembolso que incurrirá durante el año 2012, por el reentrenamiento de su personal, analizaremos lo siguiente:

REQUERIMIENTOS PARA RECONOCER UNA

PROVISIÓNANÁLISIS

Obligación actual resultante de un hecho pasado obligante

En este caso, no hay obligación, debido a que no se ha producido ningún hecho obligante

Flujo de salida de recursos que involucra beneficios económicos, para liquidar la obligación

Indudablemente que el reentrenamiento involucrará un flujo de salida de recursos.

Estimación confiable de la obligación

El costo del reentrenamiento se puede estimar confiablemente, en base a cotizaciones por ejemplo.

De lo expuesto, y tratándose del caso expuesto por la empresa del sector de servicios financieros que necesita reentrenar una gran proporción de su fuerza laboral administrativa y de ventas a fin de poder asegurar el cumplimiento ininterrumpido de las regulaciones sobre sus servicios financieros, no reconocerá ninguna provisión, puesto que no se cumplen con los tres supuestos para el reconocimiento de una provisión.

Caso Nº 7: Contratos onerosos

“INVERSIONES SAN JUAN” S.A.A. opera rentablemente una fábrica que ha arrendado según un contrato de arrendamiento operativo. Durante el mes de Abril del 2013 la empresa decide reasignar sus operaciones a una nueva fábrica. El arrendamiento de la fábrica antigua, que termina el 31.12.2013, no se puede dar por cancelado y tampoco se puede dar la fábrica en sub-arriendo a otro usuario. Nos consultan si se debe reconocer una provisión para hacer frente a esta obligación futura? Considerar que el monto

total de arrendamientos mensuales que deberá asumir la empresa es de S/. 120,000.

SOLUCIÓN

Tratamiento Contable

De acuerdo a los datos expuestos por la empresa “INVERSIONES SAN JUAN” S.A.A., a continuación se analizará si cumple con los tres requisitos para reconocer una provisión. Al respecto, es preciso recordar que si no se cumple alguna de las tres condiciones establecidas, no se deberá reconocer provisión alguna.

REQUERIMIENTOS PARA RECONOCER UNA PROVISIÓN

ANÁLISIS

Obligación actual resultante de un hecho pasado obligante

En este caso, el hecho obligante es la firma del contrato de arrendamiento, el cual da lugar a una obligación legal.

Flujo de salida de recursos que involucra beneficios económicos, para liquidar la obligación

En este caso, al convertirse en oneroso el arrendamiento, es mas que probable que se produzca un flujo de salida de recursos que involucre beneficios económicos.

Estimación confiable de la obligación

Del contrato de arrendamiento, se tiene que el monto de la obligación está determinada confiablemente.

De acuerdo a lo anterior, la empresa reconocerá una provisión, en base a la mejor estimación, para los pagos de arrendamiento que sean inevitables, efectuando el siguiente registro contable:

CUENTAS DEBE HABER

xx

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES