Embed Size (px)

Citation preview

1

ASOCIACION COLOMBIANA DE FACULTADES DE ADMINISTRACION - ASCOLFA

Exámenes de Calidad de la Educación Superior en Administración

(CONTRATO 128 ANTECEDENTES Y CONSIDERACIONES)

SABER PRO 2012

PROPUESTA MARCO DE REFERENCIA

MODULO: GESTION FINANCIERA

EQUIPO DE TRABAJO

Dra. Clara Bruckner – CESA

Dra. Rosa Isabel Gonzalez – Universidad de los Andes

Dr. Eric Rodríguez – Universidad de Los Andes

Dr. Hernando Gil – Universidad Surcolombiana

Bogotá, D.C. Agosto de 2012

2

MODULO DE GESTIÓN FINANCIERA

1. Presentación

El presente documento tiene como objetivo desarrollar un marco general que sustente la evaluación en pregrado, de las competencias y componentes fundamentales del saber propio de la gestión financiera de una organización. La gestión de las organizaciones ha sido un campo de amplio desarrollo a través de la historia que no se ha relacionado con una profesión en específico. Es así como profesionales de diversas disciplinas han desarrollado competencias tanto en las aulas de clase como en su práctica profesional que les han permitido una exitosa concepción y desarrollo de ideas de negocio. En este contexto el avance y especialización de conocimiento han permitido identificar que la gestión integral de las organizaciones debe considerar elementos de diferentes ramas de conocimiento como por ejemplo: mercadeo, recursos humanos, logística, producción y finanzas, entre otros. De tal forma que la gestión financiera surge como un elemento fundamental en el desarrollo de las organizaciones ya que permite que a partir de un conocimiento funcional especializado se logre identificar, medir y decidir sobre variables internas y de entorno que afectan el adecuado desempeño organizacional. De otro lado a nivel de pregrado es evidente el enfoque que varios programas han tenido en la gestión financiera como un elemento distintivo de sus programas de formación. Entre estos programas vale la pena resaltar: contaduría, economía, ingeniería industrial y administración. De hecho en los documentos de marco conceptual desarrollados como base para las pruebas ECAES en los programas antes citados se evidencia la coincidencia en los saberes relacionados con la gestión financiera. En este sentido, la gestión financiera debe abordarse como un campo multidisciplinar que busca administrar los recursos disponibles en una organización a fin de lograr sus objetivos de la forma más eficiente y eficaz (Avadhani, 2010; Finch, 2010; Paramasivan & Subramanian, 2009). En consecuencia y dado el interés que tanto desde la práctica como desde la academia despierta la gestión financiera, es necesario brindar herramientas que permitan valorar en forma adecuada la formación que los estudiantes de pregrado reciben en el sistema de educación superior; ya que serán estos profesionales los encargados de gestionar las organizaciones a partir de las competencias que espera la sociedad que adquieran para lograr una adecuada administración de los recursos no sólo a nivel de las empresas, sino de las organizaciones en un sentido amplio que incluyen tanto las entidades con ánimo de lucro como aquellas que no lo son. Para lo anterior, este documento busca desarrollar un marco de referencia que permita a la comunidad académica construir una prueba que refleje de forma adecuada la evaluación de las competencias que un gestor financiero debe adquirir para lograr un adecuado desempeño profesional. Para cumplir este objetivo este documento se organiza de la siguiente forma: en un primer apartado se presenta un enfoque general sobre lo que se entiende por gestión financiera. En el segundo apartado se definen y caracterizan las competencias que se propone evaluar en las que resulta clave el análisis de las cifras financieras, la evaluación de la estructura de inversión, operacional y financiera de la

3

organización y la selección de alternativas de financiación e inversión. Estos planteamientos se operacionalizan luego en lo que se denomina la “matriz de evidencias”, en la que resulta más claro lo que pretende evaluarse. Para finalizar se incluyen algunos ejemplos de preguntas.

2. La gestión financiera

2.1. Conceptualización

La gestión de los recursos financieros es una función crítica dentro de una organización e involucra el análisis, la toma de decisiones y el planteamiento de las acciones relacionadas con el manejo de los recursos financieros necesarios para ejecutar la actividad de la organización.

La gestión financiera reúne el conjunto de actividades que debe realizar la organización

para planear, evaluar, ejecutar, monitorear y analizar la adquisición y utilización, de la

mejor forma posible de los recursos de la organización, dado unos objetivos y políticas

predefinidos por el Comité Directivo

De acuerdo con Berry et al. (1985) la buena gestión del presupuesto, el mantenimiento de registros financieros y la declaración de datos son esenciales para el funcionamiento general de la organización. De otro lado, Goddard y Powell (1994) ponen de manifiesto la importancia que la gestión financiera tiene en el contexto organizacional ya que (a) permite a la junta directiva y a los gerentes contar con la información fundamental para tomar decisiones y asignar los recursos de la organización, y (b) inspiran confianza a las entidades financieras que están interesadas en proveer recursos financieros a la organización. Si bien es cierto la gestión financiera juega un rol fundamental en organizaciones de todo nivel, autores como Gitman (2003) identifican que la complejidad y profundidad de la gestión financiera dependerá de múltiples factores como del tipo y tamaño de la organización que se esté gestionando, el entorno macroeconómico y sectorial que ella esté viviendo y los objetivos de gestión que se planteen las directivas. En este sentido las competencias requeridas para desempeñarse como gestor financiero en una organización deben estar encaminadas a lograr la comprensión y el análisis de las situaciones organizacionales y de entorno; y su impacto en el desempeño financiero.

Por otro lado, autores como Brigham y Houston (2012) ponen de manifiesto que la responsabilidad de la gestión financiera se enfoca especialmente en las decisiones relacionadas con la cantidad y el tipo de activos a adquirir, lograr las fuentes de financiamiento requeridas para la compra de esos activos y cómo dirigir una organización para maximizar su valor; aplicado esto tanto a las organizaciones con ánimo como sin ánimo de lucro. En relación con este contexto las competencias requeridas para un gestor financiero deben considerar la forma en que se evalúan y adquieren los recursos requeridos para desarrollar la operación de una actividad económica y por otro lado la evaluación de estructura de financiación que respalden las anteriores decisiones.

4

En el contexto nacional, el profesor Ortiz-Anaya indica que “La actividad financiera comprende tres funciones básicas: Preparación y análisis de la información financiera, determinación de la estructura de activos y estudio del financiamiento de la empresa o estructura financiera.”

Con base en las anteriores consideraciones y tomando como referente las definiciones presentadas por Paramasivan y Subramanian (2009) se proponen delimitar el accionar de la gestión financiera, así:

Identificación de las necesidades de recursos en la organización para el desarrollar el objeto de negocio o la misión de la organización.

Evaluación del uso de los recursos de la forma más eficiente dentro de la organización, en el contexto del logro de sus objetivos misionales.

Comparación y valoración de los diferentes esquemas de consecución de fondos para la organización.

Seguimiento al desempeño global de la organización.

Preparación de la información requerida por la alta dirección para la toma de decisiones y seguimiento de la gestión integral de la organización.

2.2 Referente internacional de evaluación

Dada la importancia del rol del Gestor Financiero antes descrita, a nivel internacional se presentan una serie de examenes que buscar certificar a profesionales de diferentes ramas que esperan desempeñarse en el campo financiero. A continuación se presentan algunos de estos examenes como referente:

2.2.1 Estados Unidos: CMA Examination

Este examen busca certificar las competencias profesionales para profesionales en contabilidad y gestión financiera que tiene posiciones de liderazgo y decisión en empresas. Esta evaluación busca que los profesionales demuestren su manejo excepcional de los componentes de planeación, análisis, control y soporte al proceso de toma de decisiones en los temas financieros; adicionalmente y como elemento diferenciador esta certificación busca validar un componente ético profesional.

La población objeto de esta evaluación corrresponde a profesional con grado profesional de pregrado y con al menos dos años continuos de experiencia profesional en los campos de contabilidad y gestión financiera.

En general se percibe esta certificación como un valor agregado para los profesionales que buscan el desarrollo profesional en los campos examinados y de acuerdo con la información provista por la International Management Association – entidad encargada de la administración de la prueba – se evidencian beneficios específicos en temas como acceso a un mejor posición laboral, mejores beneficios laborales y mayor reconocimiento profesional.

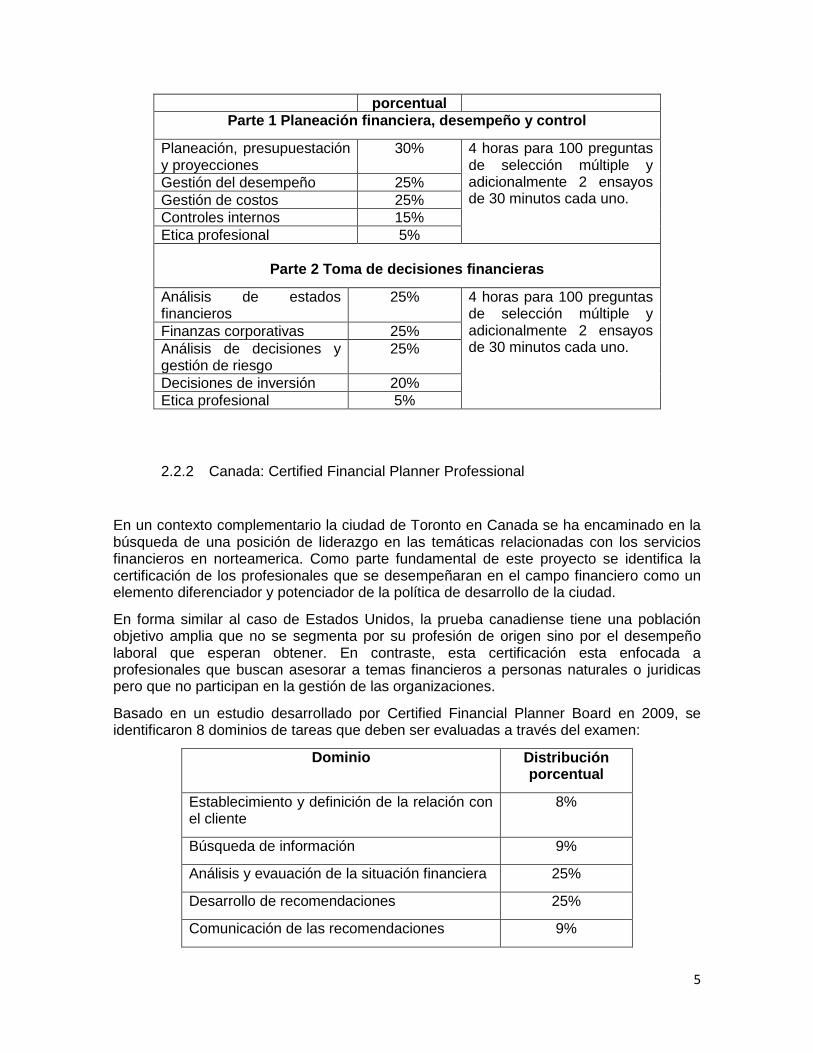

Los componentes de esta evaluación se resumen a continuación:

Temáticas evaluadas Distribución Duración

5

porcentual

Parte 1 Planeación financiera, desempeño y control

Planeación, presupuestación y proyecciones

30% 4 horas para 100 preguntas de selección múltiple y adicionalmente 2 ensayos de 30 minutos cada uno.

Gestión del desempeño 25%

Gestión de costos 25%

Controles internos 15%

Etica profesional 5%

Parte 2 Toma de decisiones financieras

Análisis de estados financieros

25% 4 horas para 100 preguntas de selección múltiple y adicionalmente 2 ensayos de 30 minutos cada uno.

Finanzas corporativas 25%

Análisis de decisiones y gestión de riesgo

25%

Decisiones de inversión 20%

Etica profesional 5%

2.2.2 Canada: Certified Financial Planner Professional

En un contexto complementario la ciudad de Toronto en Canada se ha encaminado en la búsqueda de una posición de liderazgo en las temáticas relacionadas con los servicios financieros en norteamerica. Como parte fundamental de este proyecto se identifica la certificación de los profesionales que se desempeñaran en el campo financiero como un elemento diferenciador y potenciador de la política de desarrollo de la ciudad.

En forma similar al caso de Estados Unidos, la prueba canadiense tiene una población objetivo amplia que no se segmenta por su profesión de origen sino por el desempeño laboral que esperan obtener. En contraste, esta certificación esta enfocada a profesionales que buscan asesorar a temas financieros a personas naturales o juridicas pero que no participan en la gestión de las organizaciones.

Basado en un estudio desarrollado por Certified Financial Planner Board en 2009, se identificaron 8 dominios de tareas que deben ser evaluadas a través del examen:

Dominio Distribución porcentual

Establecimiento y definición de la relación con el cliente

8%

Búsqueda de información 9%

Análisis y evauación de la situación financiera 25%

Desarrollo de recomendaciones 25%

Comunicación de las recomendaciones 9%

6

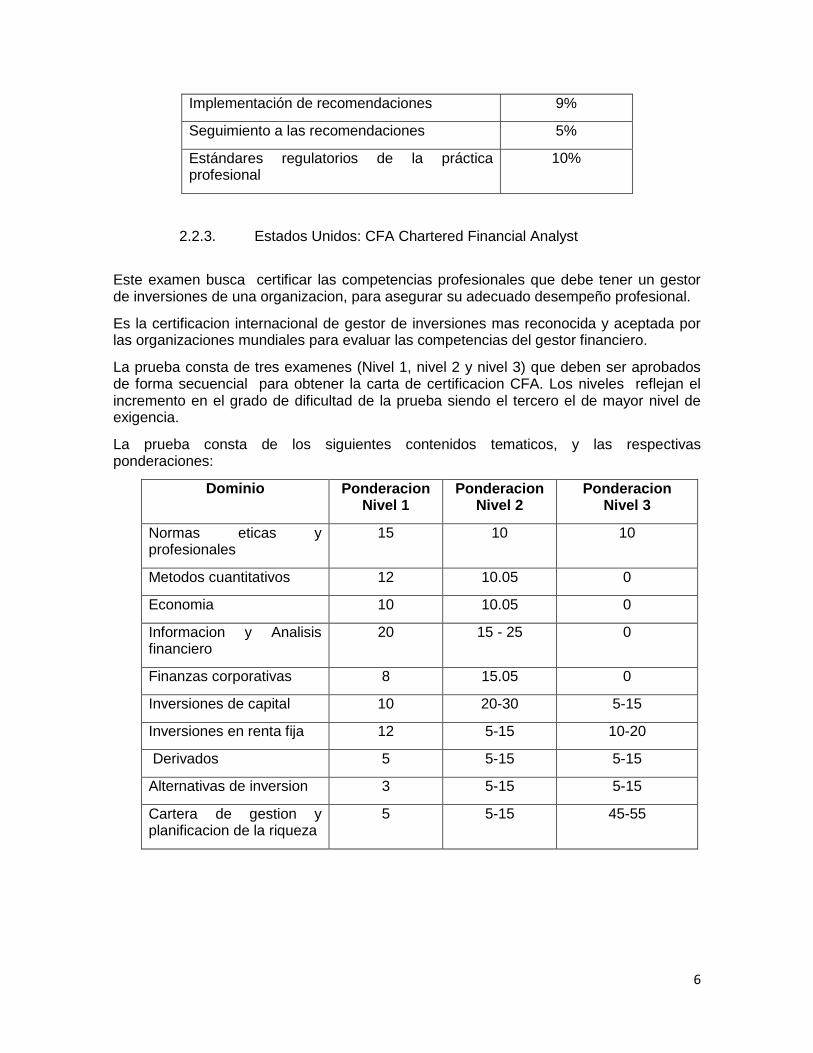

Implementación de recomendaciones 9%

Seguimiento a las recomendaciones 5%

Estándares regulatorios de la práctica profesional

10%

2.2.3. Estados Unidos: CFA Chartered Financial Analyst

Este examen busca certificar las competencias profesionales que debe tener un gestor de inversiones de una organizacion, para asegurar su adecuado desempeño profesional.

Es la certificacion internacional de gestor de inversiones mas reconocida y aceptada por las organizaciones mundiales para evaluar las competencias del gestor financiero.

La prueba consta de tres examenes (Nivel 1, nivel 2 y nivel 3) que deben ser aprobados de forma secuencial para obtener la carta de certificacion CFA. Los niveles reflejan el incremento en el grado de dificultad de la prueba siendo el tercero el de mayor nivel de exigencia.

La prueba consta de los siguientes contenidos tematicos, y las respectivas ponderaciones:

Dominio Ponderacion Nivel 1

Ponderacion Nivel 2

Ponderacion Nivel 3

Normas eticas y profesionales

15 10 10

Metodos cuantitativos 12 10.05 0

Economia 10 10.05 0

Informacion y Analisis financiero

20 15 - 25 0

Finanzas corporativas 8 15.05 0

Inversiones de capital 10 20-30 5-15

Inversiones en renta fija 12 5-15 10-20

Derivados 5 5-15 5-15

Alternativas de inversion 3 5-15 5-15

Cartera de gestion y planificacion de la riqueza

5 5-15 45-55

7

Las principales enseñanzas de estas experiencias internacionales que pueden ser retomadas se resumen a continuación:

La necesidad de la definición de un campo de acción específico para el gestor financiero que no esta relacionado con la carrera profesional de origen sino con su desempeño laboral.

Entendimiento de la gestión financiera en etapas que superan los conocimientos aislados (contabilidad, finanzas, economía, entre otros) y que exigen una capacidad integradora del entedimiento de la gestión organizacional.

Aunque no necesariamente será abordado en el modulo de Gestión Financiera de las pruebas Saber Pro 2012, el componente regulatorio y ético de la práctica profesional es un elemento distintivo de estas experiencias.

2.3 Perspectivas y retos

Como resultado del proceso de socialización y validación a nivel nacional del modulo de

gestión financiera, en la cual se contó con la invaluable participación de aproximadamente

150 profesores, se recibieron sugerencias al rededor de dos temas que si bien

consideramos son fundamentales en las competencias del gestor financiero no seran

incluidas en esta versión del examen por las razones que a continuación se explican.

2.3.1 Temáticas relacionadas con riesgo

Las competencias directamente relacionadas con la gestión de riesgos financieros e instrumentos derivados no fueron incorporadas en las afirmaciones y evidencias de la prueba Saber Pro, debido a que son temas que actualmente están en proceso de implementación por parte del sector financiero y empresarial en Colombia. Dado lo anterior, si bien es cierto las universidades han venido incorporando temáticas relacionadas no existe un acuerdo respecto al nivel y alcance de estas temáticas a nivel de pregrado.

2.3.2 Temáticas relacionadas con ética profesional

Si bien es cierto fundamentado en las experiencias internacionales y la práctica nacional,

el componente ético es una determinante fundamental del saber-hacer de los gestores

financieros, no existe en la actualidad acuerdos académicos que permitan identificar la

forma de incorporar este componente como parte de la evaluación.

Si bien es cierto que la no inclusión de estos componentes como parte del Saber Pro –

Módulo específico de Gestión Financiera 2012 podría considerarse una limitación en el

alcance de la evaluación. El equipo de trabajo que desarrollo el presente documento llega

a las siguientes conclusiones:

8

Coincidimos totalmente con los profesores a nivel nacional respecto a la

pertinencia de estos componentes como competencias fundamentales del gestor

financiero.

La comunidad académica enfrente el reto de incorporar, apropiar y discutir

ampliamente el alcance de estos componentes en la formación a nivel de

pregrado.

3. La evaluación de la competencia en gestión financiera

El propósito del módulo de Gestión Financiera es evaluar la competencia de los estudiantes de pregrado para planear, evaluar, monitorear y analizar la adquisición, y utilización de la mejor forma posible los recursos financieros de la organización, fundamentados en los objetivos y políticas establecidos por las instancias respectivas en las organizaciones.

A nivel de estudiante de pregrado, se consideró que en la evaluación no es pertinente incluir la competencia de ejecutar la adquisición y utilización de los recursos financieros, dado que no corresponde al perfil del egresado e involucran conocimientos que usualmente se adquieren y perfeccionan en estudios de posgrado y en la práctica laboral misma como responsables de la gestión financiera.

Es necesario reiterar que el gestor financiero debe acudir a los conceptos, técnicas y metodologías de diferentes áreas del saber, pero que su campo de acción se orienta a la capacidad de conocer, usar e integrar estos saberes particulares en la gestión de las organizaciones. En este sentido el valor de la competencia en gestión financiera se fundamenta en su capacidad de aportar conocimiento especializado en el área financiera en el contexto integrador de la organización.

A continuación se describe a profundidad la competencia que debe desarrollar un gestor financiero y los campos en los que ésta es pertinente. Para ello se hace un desglose en tres partes: (a) comprensión y análisis de cifras financieras, (b) administración de la gestión y (c) planeación de la situación futura de la organización; en cada una de estas partes se desarrollan a su vez, los aspectos claves que involucran. Posteriormente esos aspectos se retoman y organizan en la tabla denominada “matriz de evidencias”, la cual se constituye en la base fundamental para la construcción de las preguntas.

3.1 Comprensión y análisis de las cifras financieras

Afirmación 1: Comprender el impacto de las decisiones organizacionales en los estados financieros (principios contables, ecuación contable, estructura estados financieros) y analizar la información financiera en relación con el entorno, el sector y los objetivos organizacionales.

La gestión financiera utiliza como lenguaje común los estados financieros ya que los mismos plasman la situación de la organización en sus diferentes componentes. En este sentido un elemento fundamental para un gestor financiero es evaluar la situación pasada y presente de la organización a través de una adecuada comprensión del impacto de las decisiones organizacionales en los estados financieros y posteriormente del análisis de estos estados a la luz de las técnicas clásicas de análisis financiero.

9

3.1.1 Evaluar si la información financiera presenta en forma razonable la

situación de la organización de acuerdo con los principios contables.

El gestor financiero conoce y comprende cómo funcionan los principios contables que se aplican en el registro de la información en los estados financieros; entiende el concepto de cada uno de los componentes que constituyen la ecuación contable y que conforman los estados financieros de la organización.

Partiendo de este conocimiento básico del funcionamiento del sistema de información contable de la organización, el gestor financiero esta en capacidad de valorar el impacto de las decisiones organizacionales (inversión, financiación y operación) en los estados financieros.

3.1.2 Elaborar1 el diagnóstico de la situación financiera de la organización

a partir de la lectura de indicadores financieros de la organización y su comparación frente a las condiciones del entorno, la industria, el sector y los objetivos organizacionales.

La gestión financiera contempla la construcción y análisis de indicadores financieros que permitan establecer razones, relaciones o tendencias entre las diferentes cuentas de los estados financieros.

Los indicadores financieros mínimos que debe estimar e interpretar un gestor financiero corresponden a los definidos por liquidez (razón corriente, prueba ácida, capital de trabajo), capacidad de pago (endeudamiento total, concentración de corto plazo, cubrimiento de intereses), de actividad (rotación de cartera, rotación de proveedores, rotación de inventarios, ciclo operacional y ciclo de efectivo.), y de rentabilidad (margen bruto, margen operacional, margen neto, rentabilidad sobre el activo ROA, rentabilidad sobre el patrimonio ROE)

El gestor financiero está en capacidad de estimar e interpretar los indicadores financieros, de evaluarlos frente a las condiciones del entorno, a indicadores del sector y a los objetivos organizacionales, con el fin de argumentar la situación financiera de la organización.

3.2 Administración de la gestión

Afirmación # 2: Evaluar el impacto de las decisiones de inversión, comprender la estructura de operación y evaluar el impacto de la estructura de financiación de la organización.

1 Se utiliza la concepto elaborar en su acepción técnica que incluye las diferentes etapas del análisis

financieros: cálculo, contrastación frente a referentes de entorno (sector, industria, economía local e internacional, entre otros) y por último el desarrollo de argumentos analíticos fundamentados en los hallazgos identificados.

10

La segunda competencia fundamental del gestor financiero es su capacidad de administrar la gestión del día a día de la organización. En este sentido la gestión financiera identifica como ejes fundamentales de su actividad: la operación, la inversión y el financiamiento de la organización que le permitan el cumplimiento de los objetivos misionales.

3.2.1 Evaluar el efecto de las decisiones de inversión en las diferentes áreas de la organización.

Una de las decisiones fundamentales de la gestión de la organización que el gestor financiero debe apoyar para su evaluación es la adquisición de los recursos necesarios para desarrollar la gestión. Si bien estos recursos pueden ser una amplia gama de bienes, servicios y derechos, en el contexto de esta prueba se delimitaran a las decisiones relacionadas con la adquisición de activos no corrientes relacionados específicamente con la propiedad, planta y equipo requerido por la operación del negocio; y con los bienes y/ derechos de corto plazo comúnmente denominados capital de trabajo.

El gestor financiero debe estar en capacidad de identificar y cuantificar estas inversiones y examinar la sensibilidad del flujo de caja libre de la organización ante estas inversiones.

3.2.2 Comprender la estructura de costos de la organización a partir de la aplicación de los conceptos básicos de costeo total (directo) y variable

El gestor financiero conoce los modelos de costeo que integran un conjunto de supuestos y relaciones a partir de las cuales se desarrolla un esquema de cálculo de los costos.

Como mínimo se deberá estar en capacidad de conocer los conceptos y supuestos sobre los cuales funcionan cada uno de los sistemas de costeo, especialmente los referentes a costeo total directo y costeo variable.

Partiendo de los resultados obtenidos de la aplicación de los diferentes métodos de costeo, se podrá hacer un análisis de sensibilidad de la utilidad operacional ante modificaciones de la estructura de costos de la organización.

3.2.3 Evaluar la estructura de financiación de la organización

La estructura de financiación comúnmente denominada la estructura de capital hace referencia a la composición de la financiación de las inversiones y la operación de la organización, distinguiendo entre el nivel de apalancamiento de la organización frente a terceros y los recursos propios aportados por los inversionistas (socios, accionistas).

El gestor financiero debe estar en capacidad de estimar y analizar la sensibilidad de la utilidad neta y el flujo de caja ante diferentes composiciones de la estructura de capital.

3.3 Planeación de la gestión futura

Afirmación # 3: Evaluar el impacto en la posición futura de la organización de las modificaciones en los supuestos de inversión, operación y financiación, evaluar las

11

alternativas de inversión y financiación y examinar la sensibilidad del valor de la organización ante cambios en los supuestos de sus componentes.

En el aparte 3.1 se evidenció la necesidad que el gestor financiero tuviera la capacidad para analizar la situación pasada y actual de la organización a través de la lectura y análisis de los estados financieros, en el aparte 3.2 se puso de manifiesto el requerimiento de un gestor financiero con la habilidad de administrar el día a día de la organización y ahora en este numeral se da cuenta de la exigencia de un gestor financiero con la capacidad de analizar el futuro de la organización.

3.3.1 Evaluar el impacto en la posición futura de la organización de las modificaciones en los supuestos de inversión, operación y financiación.

La elaboración y análisis de la proyección de la organización es de vital importancia para una organización, por cuanto permite hacer prospectiva de la situación futura y de los requerimientos financieros de la organización. En este contexto, la gestión financiera considera dos elementos fundamentales de prospección de la operación de una organización: (a) el presupuesto maestro y (b) la proyección de estados financieros.

Por tanto, un gestor financiero debe estar en capacidad de identificar los diferentes componentes del presupuesto maestro y de proyectar los estados financieros de una organización partiendo de supuestos previamente predefinidos. En cualquiera de los anteriores casos el gestor financiero debe además estar en capacidad de examinar la sensibilidad de los resultados obtenidos ante modificaciones en los supuestos de proyección. Por último, el gestor financiera debe juzgar la viabilidad financiera de la organización con base en la prospectiva que ha desarrollado.

3.3.2 Evaluar las alternativas de financiación y de inversión de la organización partiendo de los fundamentales de mercado, y del estimativo de costos, rentabilidad y riesgo.

El gestor financiero selecciona la alternativa de financiación o inversión que mejor se adapta a sus necesidades, partiendo de los requerimientos de flujo de caja, y del costo/rendimiento financiero que cada una de las alternativas genere para la organización.

En cuanto a las opciones de financiación, el gestor financiero debe estar en capacidad de: (a) aplicar técnicas ampliamente validadas para establecer equivalencias de las tasa de interés ante diferentes periodos de capitalización, monedas y momentos en el tiempo, (b) con base en lo anterior comparar diferentes alternativas y (c) seleccionar la alternativa más adecuada a las condiciones y objetivos de la organización.

En relación con las opciones de inversión, el gestor financiero debe estar en capacidad de: (a) aplicar técnicas evaluación (valor presente neto –VPN-, costo anual uniforme equivalente –CAUE-, indicador beneficio – costo B/C- y tasa interna de retorno –TIR-) y selecciona el que mejor represente los objetivos de inversión de la organización.

3.3.3 Examinar la sensibilidad del valor de la organización ante cambios en los supuestos de sus componentes a la luz de la técnica de flujo de caja libre descontado.

12

Como cierre de la prospección que el gestor financiero debe estar en capacidad de desarrollar la valoración de la organización. Esta estimación debe permitir a la alta dirección de la organización conocer el valor teórico de la organización como ente en marcha. En este sentido el gestor financiero debe conocer la técnica de flujo de caja descontado que le permita examinar la sensibilidad del valor de la organización ante modificaciones en los supuestos relacionados con la proyección del flujo de caja libre y los componentes del costo promedio ponderado de capital.

El concepto básico detrás del análisis de flujo de caja descontado es el valor del dinero en el tiempo. El valor del dinero en el tiempo postula que un peso hoy vale más que un peso futuro dada la pérdida de valor adquisitivo del dinero en el tiempo (Brigham&Gapensky, 1993).

13

EJEMPLOS DE PREGUNTAS POR AFIRMACION

Afirmación 1

Comprender del impacto de las decisiones organizacionales en los estados financieros (principios contables, ecuación contable, estructura estados financieros) y analizar de la información financiera en relación con el entorno, el sector y los objetivos organizacionales.

Ejemplo 1:

Un banco se dedica a realizar préstamos a sus clientes. Durante el mes de febrero se tenían créditos por $400.000.000 a una tasa de interés del 1% mensual. El 90% de los clientes pagaron los intereses de forma cumplida. El efecto en el flujo de caja del banco es

a. Aumento de los ingresos operacionales en $ 4.000.000 b. Aumento de las actividades de financiación en $ 3.600.000 c. Aumento de los ingresos operacionales en $ 3.600.000 d. Aumento de las actividades de financiación en $ 4.000.000

Afirmación 2

Evaluar el impacto de las decisiones de inversión, comprender la estructura de operación y valorar el impacto de la estructura de financiación de la organización.

Ejemplo 2:

Una empresa de servicios decide modificar la política de crédito de sus clientes ampliando el plazo de pago de 45 días a 60 días. El gerente general de la empresa desea conocer el impacto de esta decisión y examina las siguientes opciones:

1. Aumento del ciclo de efectivo 2. Disminución del ciclo de negocio 3. Aumento del capital de trabajo contable. 4. Disminución del capital de trabajo operativo.

Si la empresa mantiene contantes las restantes políticas de administración de capital de trabajo, la mejor descripción del impacto del cambio de política es

A. 1 y 3 B. 1 y 4 C. 2 y 3 D. 2 y 4

14

Afirmación 3

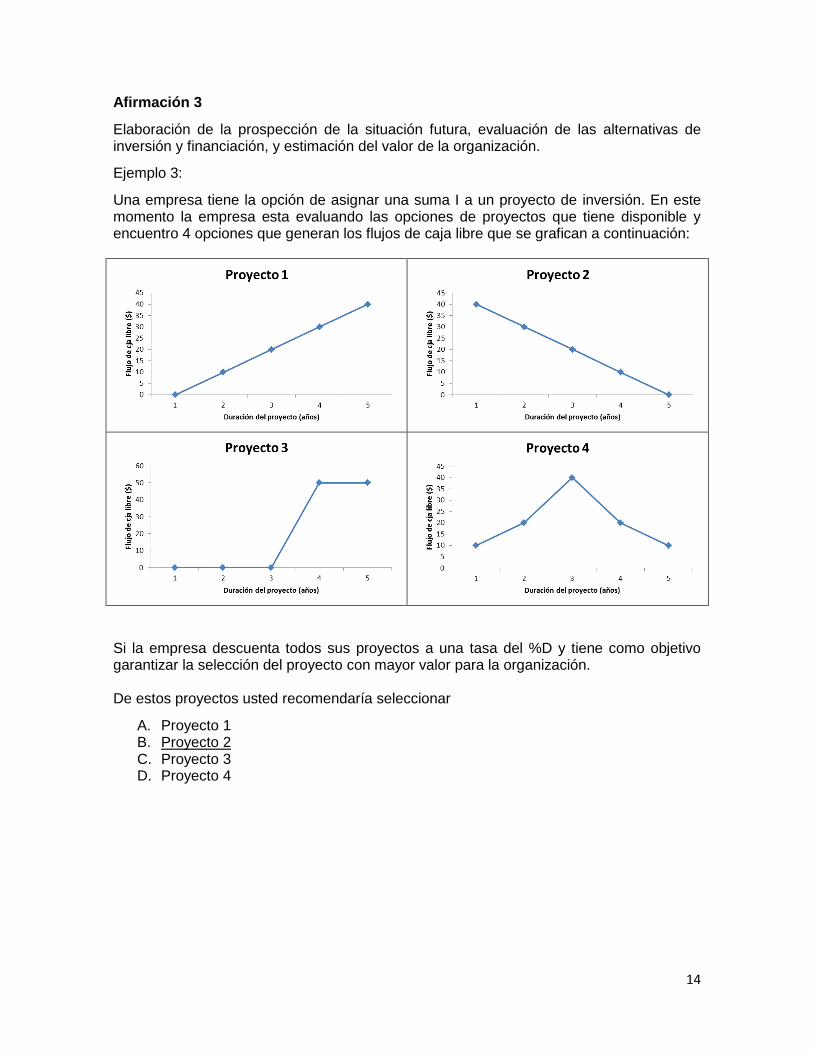

Elaboración de la prospección de la situación futura, evaluación de las alternativas de inversión y financiación, y estimación del valor de la organización.

Ejemplo 3:

Una empresa tiene la opción de asignar una suma I a un proyecto de inversión. En este momento la empresa esta evaluando las opciones de proyectos que tiene disponible y encuentro 4 opciones que generan los flujos de caja libre que se grafican a continuación:

Si la empresa descuenta todos sus proyectos a una tasa del %D y tiene como objetivo garantizar la selección del proyecto con mayor valor para la organización. De estos proyectos usted recomendaría seleccionar

A. Proyecto 1 B. Proyecto 2 C. Proyecto 3 D. Proyecto 4

15

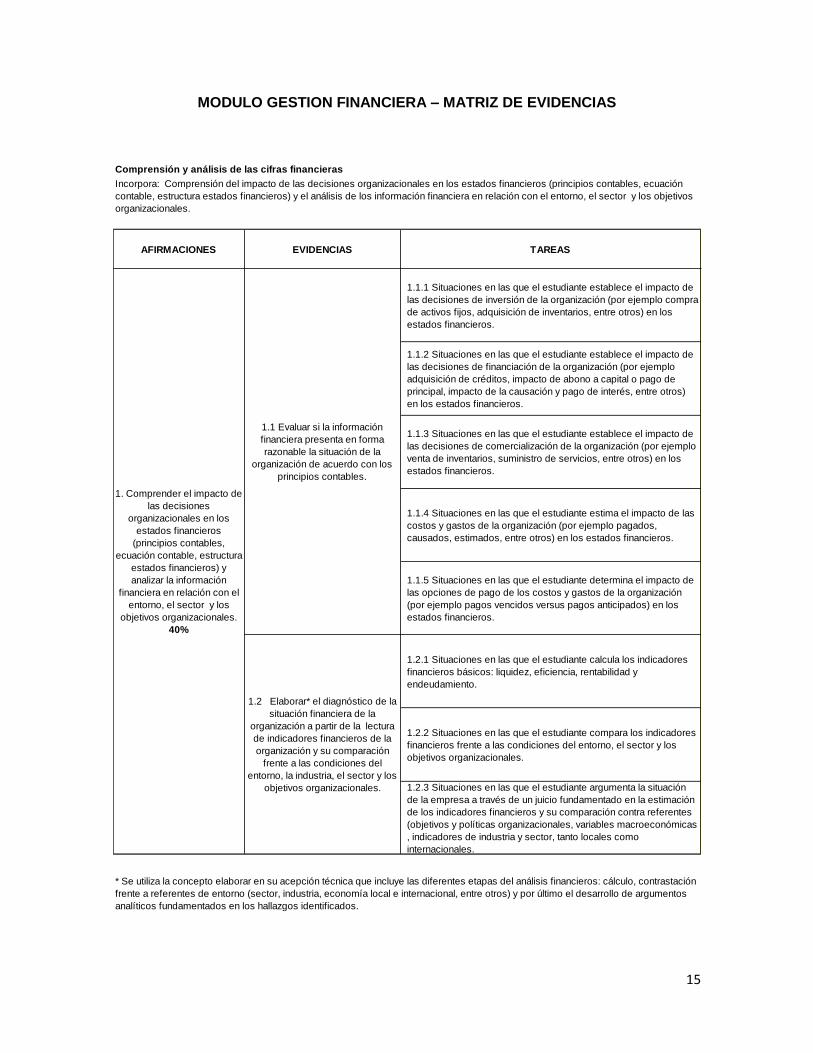

MODULO GESTION FINANCIERA – MATRIZ DE EVIDENCIAS

Comprensión y análisis de las cifras financieras

AFIRMACIONES EVIDENCIAS TAREAS

1.1.1 Situaciones en las que el estudiante establece el impacto de

las decisiones de inversión de la organización (por ejemplo compra

de activos fijos, adquisición de inventarios, entre otros) en los

estados financieros.

1.1.2 Situaciones en las que el estudiante establece el impacto de

las decisiones de financiación de la organización (por ejemplo

adquisición de créditos, impacto de abono a capital o pago de

principal, impacto de la causación y pago de interés, entre otros)

en los estados financieros.

1.1.3 Situaciones en las que el estudiante establece el impacto de

las decisiones de comercialización de la organización (por ejemplo

venta de inventarios, suministro de servicios, entre otros) en los

estados financieros.

1.1.4 Situaciones en las que el estudiante estima el impacto de las

costos y gastos de la organización (por ejemplo pagados,

causados, estimados, entre otros) en los estados financieros.

1.1.5 Situaciones en las que el estudiante determina el impacto de

las opciones de pago de los costos y gastos de la organización

(por ejemplo pagos vencidos versus pagos anticipados) en los

estados financieros.

1.2.1 Situaciones en las que el estudiante calcula los indicadores

financieros básicos: liquidez, eficiencia, rentabilidad y

endeudamiento.

1.2.2 Situaciones en las que el estudiante compara los indicadores

financieros frente a las condiciones del entorno, el sector y los

objetivos organizacionales.

1.2.3 Situaciones en las que el estudiante argumenta la situación

de la empresa a través de un juicio fundamentado en la estimación

de los indicadores financieros y su comparación contra referentes

(objetivos y políticas organizacionales, variables macroeconómicas

, indicadores de industria y sector, tanto locales como

internacionales.

1.2 Elaborar* el diagnóstico de la

situación financiera de la

organización a partir de la lectura

de indicadores financieros de la

organización y su comparación

frente a las condiciones del

entorno, la industria, el sector y los

objetivos organizacionales.

Incorpora: Comprensión del impacto de las decisiones organizacionales en los estados financieros (principios contables, ecuación

contable, estructura estados financieros) y el análisis de los información financiera en relación con el entorno, el sector y los objetivos

organizacionales.

1.1 Evaluar si la información

financiera presenta en forma

razonable la situación de la

organización de acuerdo con los

principios contables.

1. Comprender el impacto de

las decisiones

organizacionales en los

estados financieros

(principios contables,

ecuación contable, estructura

estados financieros) y

analizar la información

financiera en relación con el

entorno, el sector y los

objetivos organizacionales.

40%

* Se utiliza la concepto elaborar en su acepción técnica que incluye las diferentes etapas del análisis financieros: cálculo, contrastación

frente a referentes de entorno (sector, industria, economía local e internacional, entre otros) y por último el desarrollo de argumentos

analíticos fundamentados en los hallazgos identificados.

16

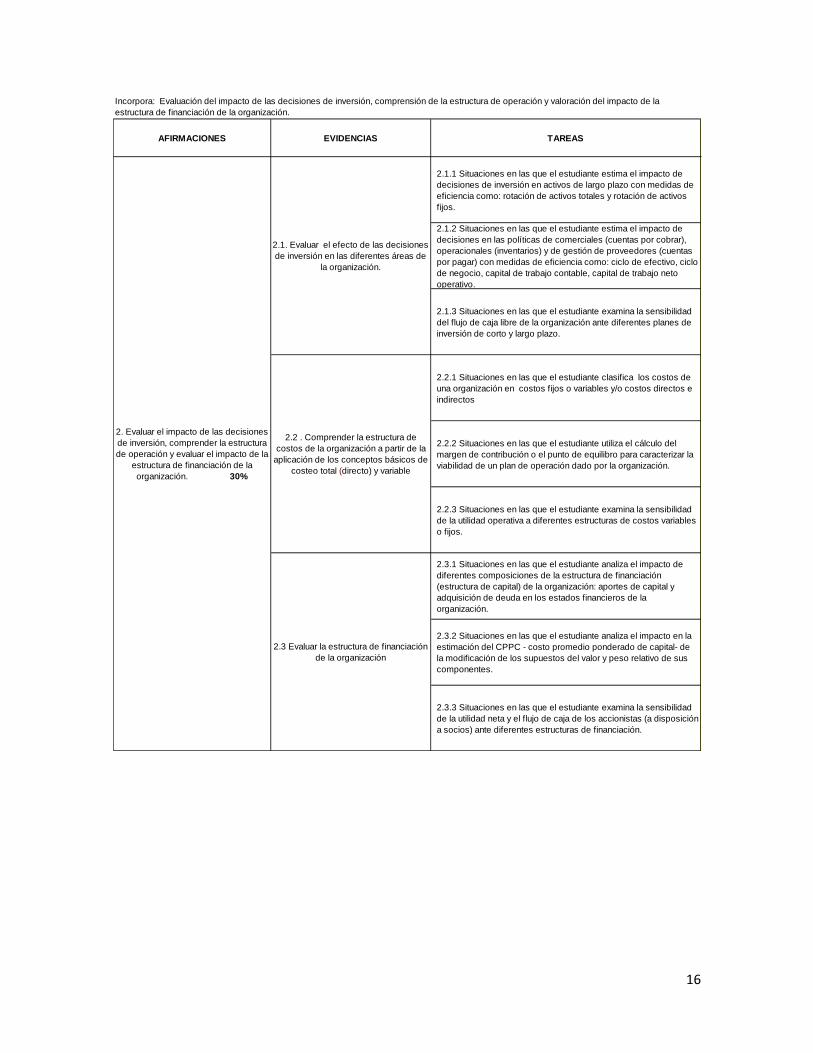

AFIRMACIONES EVIDENCIAS TAREAS

2.1.1 Situaciones en las que el estudiante estima el impacto de

decisiones de inversión en activos de largo plazo con medidas de

eficiencia como: rotación de activos totales y rotación de activos

fijos.

2.1.2 Situaciones en las que el estudiante estima el impacto de

decisiones en las políticas de comerciales (cuentas por cobrar),

operacionales (inventarios) y de gestión de proveedores (cuentas

por pagar) con medidas de eficiencia como: ciclo de efectivo, ciclo

de negocio, capital de trabajo contable, capital de trabajo neto

operativo.

2.1.3 Situaciones en las que el estudiante examina la sensibilidad

del flujo de caja libre de la organización ante diferentes planes de

inversión de corto y largo plazo.

2.2.1 Situaciones en las que el estudiante clasifica los costos de

una organización en costos fijos o variables y/o costos directos e

indirectos

2.2.2 Situaciones en las que el estudiante utiliza el cálculo del

margen de contribución o el punto de equilibro para caracterizar la

viabilidad de un plan de operación dado por la organización.

2.2.3 Situaciones en las que el estudiante examina la sensibilidad

de la utilidad operativa a diferentes estructuras de costos variables

o fijos.

2.3.1 Situaciones en las que el estudiante analiza el impacto de

diferentes composiciones de la estructura de financiación

(estructura de capital) de la organización: aportes de capital y

adquisición de deuda en los estados financieros de la

organización.

2.3.2 Situaciones en las que el estudiante analiza el impacto en la

estimación del CPPC - costo promedio ponderado de capital- de

la modificación de los supuestos del valor y peso relativo de sus

componentes.

2.3.3 Situaciones en las que el estudiante examina la sensibilidad

de la utilidad neta y el flujo de caja de los accionistas (a disposición

a socios) ante diferentes estructuras de financiación.

2.2 . Comprender la estructura de

costos de la organización a partir de la

aplicación de los conceptos básicos de

costeo total (directo) y variable

2.3 Evaluar la estructura de financiación

de la organización

2. Evaluar el impacto de las decisiones

de inversión, comprender la estructura

de operación y evaluar el impacto de la

estructura de financiación de la

organización. 30%

Incorpora: Evaluación del impacto de las decisiones de inversión, comprensión de la estructura de operación y valoración del impacto de la

estructura de financiación de la organización.

2.1. Evaluar el efecto de las decisiones

de inversión en las diferentes áreas de

la organización.

17

Planeación de situación futura de la organización

AFIRMACIONES EVIDENCIAS TAREAS

3.1.1 Situaciones en las que el estudiante identifica cada uno de

los componentes del esquema presupuestal de la organización:

componentes del presupuesto maestro, relaciones causa-efecto

entre los diferentes componentes del presupuesto maestro.

3.1.2 Situaciones en las que el estudiante evalúa la sensibilidad del

presupuesto de ventas ante modificaciones de los supuestos de

ventas originados por cambios en el entorno (factores,

macroeconómicos, de sector, regulatorios, tanto a nivel local como

internacional).

3.1.2 Situaciones en las que el estudiante evalúa la sensibilidad del

presupuesto de los presupuestos de costos y gastos

operacionales ante modificaciones de los supuestos originados

por cambios en: políticas organizacionales (niveles esperados de

inventarios, niveles de ventas) y el el entorno (factores,

macroeconómicos, de sector, regulatorios)

3.1.5 Situaciones en las que el estudiante examina la sensibilidad

de los estados financieros proyectados ante modificaciones de los

supuestos de los supuestos de inversión, operación y financiación.

3.1.6 Situaciones en las que el estudiante juzga la viabilidad

financiera (desde los ámbitos de la liquidez, la rentabilidad, el

manejo del endeudamiento y la eficienca operacional) de la

organización con base en los estados financieros proyectados.

3.2.1 Situaciones en las que el estudiante calcula las equivalencias

entre tasas de interes expresadas en diferentes modalidades

(nominales, efectivas, periodicas), valor del dinero en el tiempo

(valor presente y valor futuro), de diferentes alternativas de

inversion y financiacion

3.2.2 Situaciones en las que el estudiante partiendo de las

caracteristicas del credito, y la cuota, estima la amortizacion de

capital e intereses.

3.2.3 Situaciones en las que el estudiante compara las alternativas

de financiacion y seleccióna la de menor costo financiero con base

en la equivalencia de tasas de interes

3.2.4 Situaciones en las que el estudiante selecciona la mejor

alternativa de inversion partiendo de los estimados de TIR (Tasa

interna de retorno) , VPN (Valor Presente Neto) , CAUE (Costo

uniforme equivalente) y B/C (Relacion beneficio/costo).

3.2.5 Situaciones en las que el estudiante contrasta el

comportamiento de las variables macroeconomicas o de entorno

con el precion de una inversion en el mercado bursatil. (Bonos,

acciones y divisas)

3.2.6 Situaciones en las que el estudiante selecciona una

alternativa de inversion teniendo en cuenta los conceptos de

rendimiento y riesgo financiero.

3.3.1 Situaciones en las que el estudiante examina la sensibilidad

del valor de la organización ante cambios en los valores que

constituyen los componentes del flujo de caja libre, utilizando la

metodología de flujo de caja libre descontado.

3.3.2 Situaciones en las que el estudiante examina la sensibilidad

del valor de la organización ante cambios en los valores que

constituyen los componentes del CPPC (costo promedio

ponderado de capital ), utilizando la metodología de flujo de caja

libre descontado.

3.1. Evaluar el impacto en la posición

futura de la organización de las

modificaciones en los supuestos de

inversión, operación y financiación.

3. Evaluar el impacto en la posición

futura de la organización de las

modificaciones en los supuestos de

inversión, operación y financiación,

evaluar las alternativas de inversión y

financiación y examinar la sensibilidad

del valor de la organización ante

cambios en los supuestos de sus

componentes.

30%

Incorpora: Evaluación del impacto en la posición futura de la organización de las modificaciones en los supuestos de inversión, operación y

financiación; la evaluación de las alternativas de inversión y financiación y examen de la sensibilidad del valor de la organización ante cambios en los

supuestos de sus componentes.

3.2 Evaluar las alternativas de

financiación y de inversión de la

organización partiendo de los

fundamentales de mercado, y del

estimativo de costos, rentabilidad y

riesgo.

3.3 Examinar la sensibilidad del valor de

la organización ante cambios en los

supuestos de sus componentes a la luz

de la técnica de flujo de caja libre

descontado.

18

REFERENCIAS BIBLIOGRAFICAS

ASCOLFA (2009). Marco de Referencia para Exámenes de Calidad de la Educación Superior en Administración. Bogotá.

Avadhani, V. A. (2010). International Financial Management: Himalaya Pub.

House.

Besley, Scott &Brigham, Eugene F. (2001) Fundamentos de administración financiera. (Décimosegunda edición. ed.). Mc Graw-Hill.

Brigham, Eugene F., & Houston, Joel F. (2012). Fundamentals of finacial

management (Concise seventh edition ed.): South-Western Cengage learning.

CMA Handbook.Your Guide of Information and Requirement for CMA Certification (2009) Recuperado de: http://www.imanet.org/PDFs/Public/CMA/CMA%20Handbook_2012_2part.pdf

Finch, Brian. (2010). Effective Financial Management: Kogan Page.

Gitman, Lawrence J. (2003). Principios de Administración financiera (Décima edición ed.). México: Pearson Educación.

Goddard, Andrew &Powell, Jackie, (1994) Accountability and Accounting: Using Naturalistic Methodology to Enhance Organizational Control – A Case Study

Accounting, Auditing & Accountability Journal, Vol. 7 Iss: 2, pp.50 - 69 Job Taks Domains (2012). Recuperado de:

http://www.CFP.net/downloads/CFPBoard_Job_Task_Domains.pdf Paramasivan, C., & Subramanian, T. (2009). Financial Management: New Age

International.

Perdomo Moreno, Abraham. (2002). Elementos básicos de la Administración

financiera (Décima edición. ed.). México: International Thomson Editores.

PROCAD (2004). Marco de Fundamentación Conceptual para Exámenes de Calidad de la Educación Superior en Administración . Bogotá.

19

Van Horne, James C. &Wachowicz, Jhon M. (1995) Fundamental of financialmanagement (Novena edición. ed.).Prentice Hall.

Backer, Morton, JACOBSEN, Lyle y RAMIREZ PADILLA, David. (1990) Contabilidad de costos. México: McGraw-Hill Eugene F. Brigham y Louis C. Gapenski (1993) Financial Management. Thomson Learning; 2nd edition

![Preguntas Ecaes[1]](https://img.pdfslide.net/doc/110x75/56d6be451a28ab3016916262/preguntas-ecaes1.jpg)