Embed Size (px)

Citation preview

1

ASPEK KEAGENAN DALAM MEMODERASI STRUKTUR

MODAL PERUSAHAAN PUBLIK YANG MENDUDUKI JAKARTA

ISLAMIC INDEX SELAMA 2004-2014

Indah Hapsari

STIE Perbanas Surabaya

ABSTRACT

Managing the proportion of capital structures in accordance to sharia, at the

same time making its position in Jakarta Islamic index for more than ten years, is

important. This study aims to analyze the effect of liquidity to capital structures, and

the moderating of agency theory, such as managerial ownerships, institutional

ownerships, and independent commissioner, from the companies in Jakarta Islamic

Index during 2004-2014. Using linear regression and absolute difference test, the

results show that liquidity have a significant efffect to the capital structures,

meanwhile, managerial ownerships and institutional ownerships as the aspect of

agency, could influence the correlation between liquidity and capital structures.

These results indicate the importance of agency’s aspect for companies during this

time.

Keywords: Capital structure, liquidity, managerial ownerships, institutional

ownerships, independent commissioners.

PENDAHULUAN

Pengelolaan struktur modal merupakan hal yang penting bagi manajemen

perusahaan. Ketika perusahaan menjalankan operasionalnya, maka pembiayaannya

dapat diperoleh melalui pembiayaan internal hingga eksternal, baik yang berupa hutang

maupun ekuitas. Bagi perusahaan yang mempertimbangkan aspek syariah, maka

pengelolaan struktur modalnya menjadi lebih ditekankan. Sesuai dengan Peraturan

Bapepam-LK No.IX.A.13 terkait efek syariah, tingkat proporsi hutang dibanding

ekuitas yang diperkenankan adalah 45%:55%.

Perusahaan dengan likuiditas perdagangan saham yang baik di pasar reguler

sekaligus teridentifikasi sesuai dengan kriteria efek syariah, memiliki kesempatan untuk

masuk dalam Jakarta Islamic Index. Indeks ini telah ada sejak 2004, yang memuat tiga

puluh posisi saham syariah unggulan, dan direview setiap enam bulan dalam setahun,

yakni dalam periode Januari dan Juli, atau periode lain yang ditetapkan oleh Bapepam-

LK. Perusahaan dengan efek syariah harus senantiasa berupaya maksimal dalam

2

menghasilkan kinerja yang diharapkan pasar. Mempertahankan untuk berada dalam

posisi indeks tersebut berarti pula harus mampu mengelola struktur modal, supaya

proporsi antara hutang dan modalnya tetap berada dalam tingkat yang selaras dengan

ketentuan dan kriteria efek syariah.

Dalam pandangan teori pecking order, perusahaan mempunyai preferensi di

dalam memilih sumber pendanaan operasionalnya. Myers dan majluf (1984)

menyebutkan bahwa sumber dana internal yang berupa laba ditahan merupakan sumber

dana pertama yang dapat diharapkan oleh manajemen perusahaan. Akan tetapi, ketika

sumber dana internal diyakini kurang efektif dan efisien untuk digunakan, maka

perusahaan dapat mempertimbangkan sumber dana eksternal baik yang berupa hutang

atau penerbitan saham. Pilihan sumber dana eksternal ini mendorong manajemen untuk

memiliki komposisi sumber pendanaan yang sesuai bagi perusahaan. Jika sumber dana

hutang terlalu besar, perusahaan harus memikirkan konsekuensi dari biaya bunga

hingga potensi munculnya kesulitan keuangan. Bagi perusahaan terutama yang fokus

terhadap kesesuaian dengan kriteria syariah, komposisi tingkat hutang dalam

menentukan struktur modal menjadi penting.

Salah satu faktor yang mampu mempengaruhi struktur modal adalah likuiditas.

Likuiditas merupakan kemampuan perusahaan di dalam melunasi hutang jangka

pendeknya. Ketika perusahaan memilki rasio keuangan dengan tingkat likuiditas yang

baik, maka hal tersebut dapat menjadi suatu pertimbangan manajemen untuk memilih

sumber pendanaannya, apakah cukup dengan laba perusahaan, atau ditambah dengan

sumber eksternal berupa hutang. Dalam penelitian terdahulu, Nugrahani dan R.Djoko

(2012), Margaretha dan Ramadhan (2012), Sultera, Suhadak, dan Darminto (2014),

serta Widyarini dan Muid (2014) menyatakan bahwa likuiditas berpengaruh terhadap

struktur modal.

Selanjutnya, pada dasarnya perusahaan merupakan suatu entitas yang berdiri

terpisah dengan pemiliknya. Hal ini mengindikasikan adanya pemisahan antara pemilik

dengan pengelola perusahaan, dimana sesuai dengan teori agensi, pemilik atau principal

memberikan wewenang kepada perusahaan atau agensi untuk mengelola perusahaan.

Apabila terdapat perbedaan kepentingan diantara keduanya, maka konflik agensi dapat

timbul.

3

Perbedaan kepentingan terkait keputusan sumber pendanaan pun dapat terjadi.

Pemilihan struktur modal yang dilakukan manajemen perusahaan tidak selamanya dapat

berjalan seperti yang diharapkan oleh pihak penyedia dana atau prinsipal. Oleh sebab

itu, mekanisme tata kelola yang baik muncul untuk meminimalisir konflik agensi

tersebut. Penyelaraskan kepentingan antara prinsipal dan agen dapat diminimalisir dari

adanya kepemilikan manajerial (Jensen dan Meckling, 1976). Perilaku oportunistik

perusahaan dapat dimonitoring dan dikontrol dari suatu kepemilikan institusional

(Jensen, 1986). Sementara itu, pengendali internal tertinggi perusahaan yang memonitor

dan mengarahkan perusahaan serta diharapkan mampu menyelaraskan kepentingan

prinsipal dan agen ditekankan dari keberadaan peranan komisaris independen (Fama

dan Jensen, 1983). Ketiga hal tersebut merupakan bagian dari aspek agensi yang

diharapkan mampu mempersempit jurang konflik agensi. Beberapa penelitian terdahulu

bahkan mengemukakan bahwa terdapat pengaruh antara kepemilikan manajerial,

kepemilikan institusional, dan komisaris independen terhadap struktur modal

perusahaan (Abdoli, Lashkary, dan Dehghani, 2012; Bobkin dan Arko, 2012; Hussainey

dan Aljifri, 2012; Kajananthan, 2012; Mousavi, Jari, dan Aliahmadi, 2012; Kurniawan

dan Rahardjo, 2014).

Manajemen memiliki kecenderungan untuk memilih sumber pendanaan hutang

dalam pengelolaan struktur modalnya, terutama apabila rasio keuangan memberikan

sinyal yang cukup untuk mengarahkan manajer dalam memutuskan pembiayaan hutang.

Meski demikian, manajemen juga dapat berperilaku menghindari sumber pendanaan

eksternal yang tinggi karena faktor risk aversion. Hal apapun yang menjadi keputusan

pembiayaan manajemen dapat merupakan suatu bentuk oportunistik manajemen.

Apabila peranan aspek agensi dipandang sebagai bagian dari terwujudnya tata kelola

perusahaan yang baik dan selaras dengan kepentingan pemilik, maka tingkat likuiditas

yang menjadi determinan struktur modal pun tidak lepas dari peranan dan pandangan

dari suatu kepemilikan manajerial, kepemilikan institusional, dan komisaris independen.

TINJAUAN TEORI DAN HIPOTESIS

Teori pecking order mengakui adanya preferensi atas sumber pendanaan

perusahaan, dimana perusahaan dapat memilih sumber dana internal dari laba ditahan,

4

atau sumber dana eksternal berupa hutang atau penerbitan saham (Myers dan majluf,

1984). Dalam hirarki keputusan pendanaan, hal yang lebih diprioritaskan adalah sumber

dana internal (laba ditahan) dan apabila sumber dana tersebut dinilai tidak memadai,

maka perusahaan dapat memilih alternatif sumber dana eksternal baik melalui hutang

maupun penerbitan saham. Dalam komposisi sumber pendanaan eksternal, perusahaan

diharapkan untuk tidak memilih sumber pendanaan eksternal dari hutang yang terlalu

tinggi, karena faktor kegagalan finansial di kemudian hari. Adapun terkait efek yang

memenuhi prinsip syariah, rasio struktur modal yang diperkenankan, antara proporsi

tingkat hutang dan modal maksimal, adalah 45% : 55%.

Likuiditas yang baik mencerminkan memadainya aset lancar perusahaan

sehingga mampu memenuhi kewajiban jangka pendeknya. Hal ini mengindikasikan

pula bahwa perusahaan dengan aset lancar yang memadai seharusnya mampu

membiayai kegiatan operasional. Pemilihan sumber pendanaan internal dapat

diprioritaskan karena sifatnya yang murah dan tidak beresiko seperti sumber pendanaan

eksternal dari hutang. Sesuai dengan teori pecking order, maka likuiditas yang baik tetap

menjadikan perusahaan untuk mengutamakan sumber pendanaan internal atau melalui

laba ditahan. Penekanan sumber pembiayaan dari hutang pun dapat terjadi dan

memperkecil kemungkinan adanya tingkat hutang yang melebihi ketentuan saham

syariah dalam BAPEPAM-LK. Nugrahani dan R.Djoko (2012), Margaretha dan

Ramadhan (2012), Sultera, Suhadak, dan Darminto (2014), serta Widyarini dan Muid

(2014) menyatakan bahwa likuiditas memiliki pengaruh terhadap struktur modal.

H1 : Likuiditas berpengaruh terhadap struktur modal

Dalam hal manajemen yang bertindak sebagai risk aversion, tingkat likuiditas

yang baik dapat menjadi sinyal untuk menghindari kegagalan finansial akibat struktur

modal yang terlalu banyak dibiayai dari hutang. Manajemen dapat menggunakan laba

perusahaan yang merupakan preferensi sumber dana menurut teori pecking order.

Meski demikian, ada kalanya para pemilik (terutama investor) mengharapkan supaya

manajemen dapat bekerja lebih maksimal dan salah satu hal yang mampu mengikat

tindakan manajemen adalah keberadaan suatu kontrak hutang. Perbedaan kepentingan

ini menimbulkan suatu masalah keagenan. Konflik atau masalah keagenan (Jensen dan

Meckling, 1976) timbul akibat ketidakselarasan antara kepentingan prinsipal (pemilik)

5

dengan kepentingan agen (pengelola perusahaan). Pemisahan antara prinsipal (pemilik

perusahaan) dan agen (manajemen perusahaan) ini dapat menghadirkan perilaku

oportunistik yang menguntungkan manajemen, namun tidak selaras dengan kepentingan

pemilik. Guna meminimalisir masalah keagenan, maka suatu tata kelola perusahaan pun

dipertimbangkan. Jika dengan tingkat hutang tertentu dalam suatu struktur modal dapat

membuat perusahaan melaksanakan operasional dan ekspansi yang lebih baik, rasio

keuangan yang menjadi sinyal keputusan struktur modal pun dapat dipengaruhi pula

oleh pertimbangan suatu mekanisme tata kelola perusahaan, atau dalam hal ini

diproksikan dalam suatu kepemilikan manajerial, kepemilikan institusional, dan

komisaris independen.

Pihak manajemen yang berperan sebagai pemilik perusahaan mengindikasikan

kesamaan pemahaman dan keselarasan kepentingan yang diharapkan dapat menekan

masalah keagenan. Pihak manajemen yang turut merasakan memiliki perusahaan

tersebut dapat bertindak lebih aktif dan maksimal di dalam menghasilkan nilai

perusahaan yang hendak dicapai, termasuk di dalam memilih penggunaan hutang dalam

struktur modalnya, apabila diyakini mampu memberikan kontribusi bagi terlaksananya

operasional perusahaan yang diharapkan. Meski likuiditas dapat menjadi sinyal aman di

dalam keputusan pendanaan, tetapi motivasi lain dari suatu kepemilikan manajerial

dapat pula mempengaruhi keputusan atas struktur modal perusahaan.

H2 : Kepemilikan manajerial mampu memoderasi pengaruh likuiditas terhadap

struktur modal.

Pemilik institusi memiliki insentif untuk melakukan usaha monitoring

perusahaan (Jensen, 1986; Shleifer dan Vishny, 1986). Sementara itu, komisaris

independen merupakan pengendali internal tertinggi yang dapat mengawasi dan

mengarahkan perusahaan (Fama dan Jensen, 1983). Fungsi pengawasan yang dijalankan

keduanya merupakan bentuk upaya di dalam mengendalikan perilaku oportunistik

manajemen. Keberadaan kepemilikan institusional menjadi penting, dimana apabila

perusahaan bertindak tidak sesuai yang diharapkan investor institusi, maka pihak

investor dapat memilih untuk tetap mempertahankan atau menjual kepemilikan

sahamnya. Keberadaan komisaris independen juga senantiasa diperlukan, terutama di

dalam mengawasi dan mengontrol perusahaan. Kedua aspek agensi tersebut, baik

6

kepemilikan institusional maupun komisaris independen, sama-sama menjadi faktor

penting yang tidak hanya memperkecil konflik keagenan, namun juga berperan dalam

mengawasi keputusan pendanaan perusahaan, terutama terkait struktur modal

perusahaan. Dengan demikian, meski likuiditas merupakan salah satu rasio keuangan

yang dapat memberikan sinyal aman di dalam keputusan pendanaan, tetapi pandangan

pemilik institusi dan arahan komisaris independen dapat pula mempengaruhi hubungan

antara likuiditas dengan struktur modal perusahaan.

H3 : Kepemilikan institusional mampu memoderasi pengaruh likuiditas terhadap

struktur modal.

H4 : Komisaris independen mampu memoderasi pengaruh likuiditas terhadap

struktur modal.

METODOLOGI PENELITIAN

Penelitian ini merupakan penelitian kuantitatif yang menguji pengaruh likuiditas

terhadap struktur modal, dan pengaruh kepemilikan manajerial, kepemilikan

institusional, serta komisaris independen di dalam memoderasi hubungan antara

likuiditas dan struktur modal. Variabel independen dalam penelitian adalah likuiditas,

variabel dependen dalam penelitian adalah struktur modal, sedangkan kepemilikan

manajerial, kepemilikan institusional, serta komisaris independen bertindak sebagai

variabel moderasi. Populasi dalam penelitian ini adalah tiga puluh posisi perusahaan

publik dalam Jakarta Islamic Index (JII), sedangkan sampel dalam penelitian ini adalah

perusahaan publik yang berada dan menduduki posisi dalam Jakarta Islamic Index

selama 2004 hingga 2014, berdasarkan lampiran pengumuman BEJ No.Peng-175/BEJ-

DAG/U/06-2004, yang selanjutnya selalu direview setiap enam bulan sekali, hingga

lampiran Pengumuman BEI No.:Peng-00837/BEI.OPP/11-2013. Adapun data yang

diperoleh berupa data laporan keuangan 2004-2014 dari ICMD (Indonesian Capital

Market Directory) dan situs resmi Bursa Efek Indonesia (www.idx.co.id). Penelitian ini

menggunakan pengujian dengan regresi linier untuk hipotesis pertama dan uji selisih

mutlak untuk menjawab hipotesis kedua, ketiga, dan keempat. Uji nilai selisih mutlak

(Gozhali, 2013: 235-239) merupakan salah satu teknik analisis di dalam menguji

variabel moderasi, dengan tingkat terjadinya multikolinearitas yang rendah.

7

Adapun persamaan-persamaan regresi dalam penelitian adalah:

(1) DER = α + 1 Lkd + ……………………………...…... (persamaan 1 untuk

uji H1)

Keterangan:

DER : Struktur Modal, diukur dengan debt to equity ratio

α : Konstanta

Lkd : Likuiditas, diukur dengan aset lancar dibagi hutang lancar

1 : Koefisien regresi yang diestimasi

: error term

(2) DER = α + 1 Lkd + 2 KMj + 3 |Lkd-KMj| …………... (persamaan 2 untuk uji H2)

Keterangan:

DER : Struktur Modal, diukur dengan debt to equity ratio

α : Konstanta

Lkd : Standardized Likuiditas

KMj : Standardized Kepemilikan Manajerial

|Lkd-KMj| : Interaksi (moderasi kepemilikan manajerial), diukur dengan nilai

absolut perbedaan antara Lkd dan KMj (Abs_Lkd_KMj)

1- 3 : Koefisien regresi yang diestimasi

(3) DER = α + 1 Lkd + 2 KIns + 3 |Lkd-KIns| ……...…... (persamaan 3 untuk uji H3)

Keterangan:

DER : Struktur Modal, diukur dengan debt to equity ratio

α : Konstanta

Lkd : Standardized Likuiditas

KIns : Standardized Kepemilikan Institusional

|Lkd-KIns| : Interaksi (moderasi kepemilikan institusional), diukur dengan nilai

absolut perbedaan antara Lkd dan KIns (Abs_Lkd_KIns)

1- 3 : Koefisien regresi yang diestimasi

(4) DER = α + 1 Lkd + 2 KMj + 3 |Lkd-KInd| ……...…... (persamaan 4 untuk uji H4)

Keterangan:

DER : Struktur Modal, diukur dengan debt to equity ratio

α : Konstanta

Lkd : Standardized Likuiditas

KInd : Standardized Komisaris Independen

|Lkd-KInd| : Interaksi (moderasi komisaris independen), diukur dengan nilai

absolut perbedaan antara Lkd dan Kind (Abs_Lkd_KInd)

1- 3 : Koefisien regresi yang diestimasi

HASIL PENELITIAN DAN PEMBAHASAN

Penelitian ini menguji pengaruh likuiditas terhadap struktur modal, dan

pengaruh kepemilikan manajerial, kepemilikan institusional, serta komisaris independen

8

di dalam memoderasi hubungan antara likuiditas dan struktur modal pada perusahaan

publik yang menduduki Jakarta Islamic Index selama 2004-2014. Berdasarkan lampiran

pengumuman BEJ No.Peng-175/BEJ-DAG/U/06-2004 tanggal 25 Juni 2004 untuk

saham JII hingga Desember 2004, sampai dengan lampiran Pengumuman BEI

No.:Peng-00837/BEI.OPP/11-2013 tanggal 27 November 2014 untuk saham JII hingga

Desember 2014, terdapat enam perusahaan publik yang menjadi sampel penelitian

dalam kurun waktu 2004-2014, yaitu:

1. PT Indocement Tunggal Prakarsa, Tbk. (Kode emiten : INTP)

2. PT Kalbe Farma, Tbk. (Kode emiten : KLBF)

3. PT Tambang Batu Bara Bukit Asam, Tbk. (Kode emiten : PTBA)

4. PT Telekomunikasi Indonesia, Tbk. (Kode emiten : TLKM)

5. PT United Tractors, Tbk. (Kode emiten : UNTR), dan

6. PT Unilever Indonesia, Tbk. (Kode emiten : UNVR)

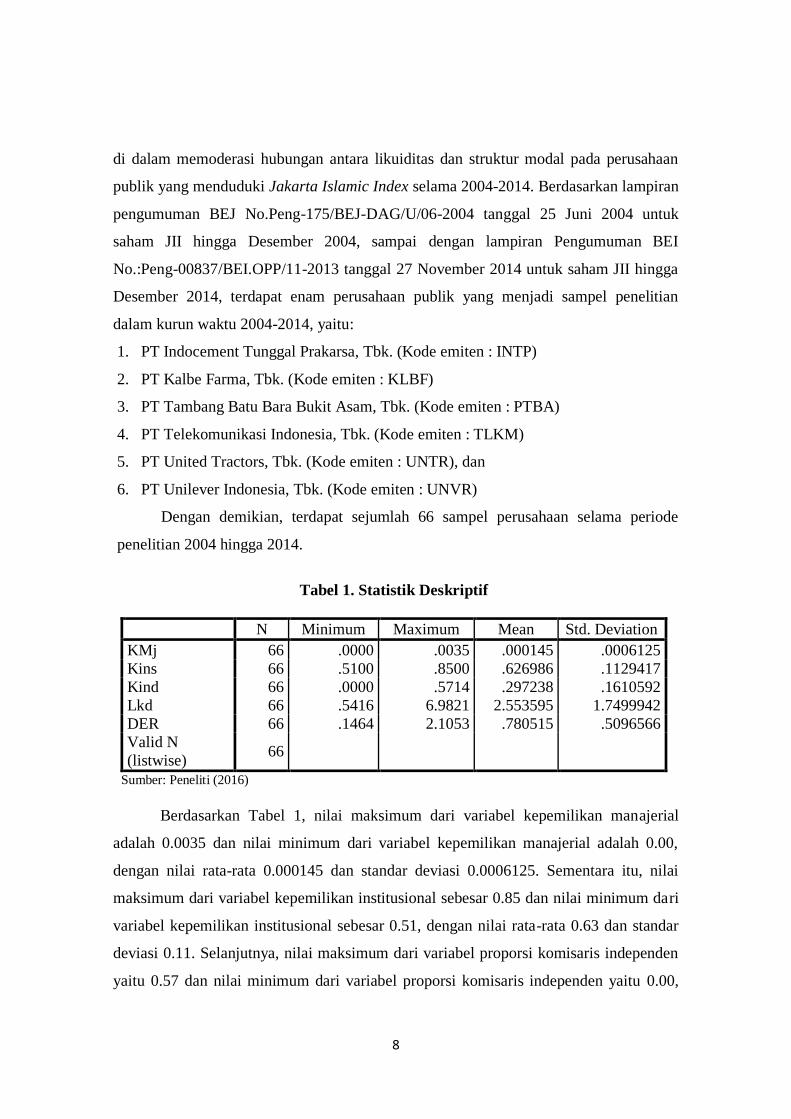

Dengan demikian, terdapat sejumlah 66 sampel perusahaan selama periode

penelitian 2004 hingga 2014.

Tabel 1. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

KMj 66 .0000 .0035 .000145 .0006125

Kins 66 .5100 .8500 .626986 .1129417

Kind 66 .0000 .5714 .297238 .1610592

Lkd 66 .5416 6.9821 2.553595 1.7499942

DER 66 .1464 2.1053 .780515 .5096566

Valid N

(listwise) 66

Sumber: Peneliti (2016)

Berdasarkan Tabel 1, nilai maksimum dari variabel kepemilikan manajerial

adalah 0.0035 dan nilai minimum dari variabel kepemilikan manajerial adalah 0.00,

dengan nilai rata-rata 0.000145 dan standar deviasi 0.0006125. Sementara itu, nilai

maksimum dari variabel kepemilikan institusional sebesar 0.85 dan nilai minimum dari

variabel kepemilikan institusional sebesar 0.51, dengan nilai rata-rata 0.63 dan standar

deviasi 0.11. Selanjutnya, nilai maksimum dari variabel proporsi komisaris independen

yaitu 0.57 dan nilai minimum dari variabel proporsi komisaris independen yaitu 0.00,

9

dengan nilai rata-rata 0.297 dan standar deviasi 0.161. Adapun nilai maksimum

likuiditas dan debt to equity ratio (DER-struktur modal) adalah 6.98 dan 2.10

sedangkan nilai minimumnya adalah 0.54 dan 0.14, dengan nilai rata-rata secara

berturut-turut sebesar 2.55 dan 0.78, serta nilai standar secara berturut-turut senilai 1.75

dan 0.51.

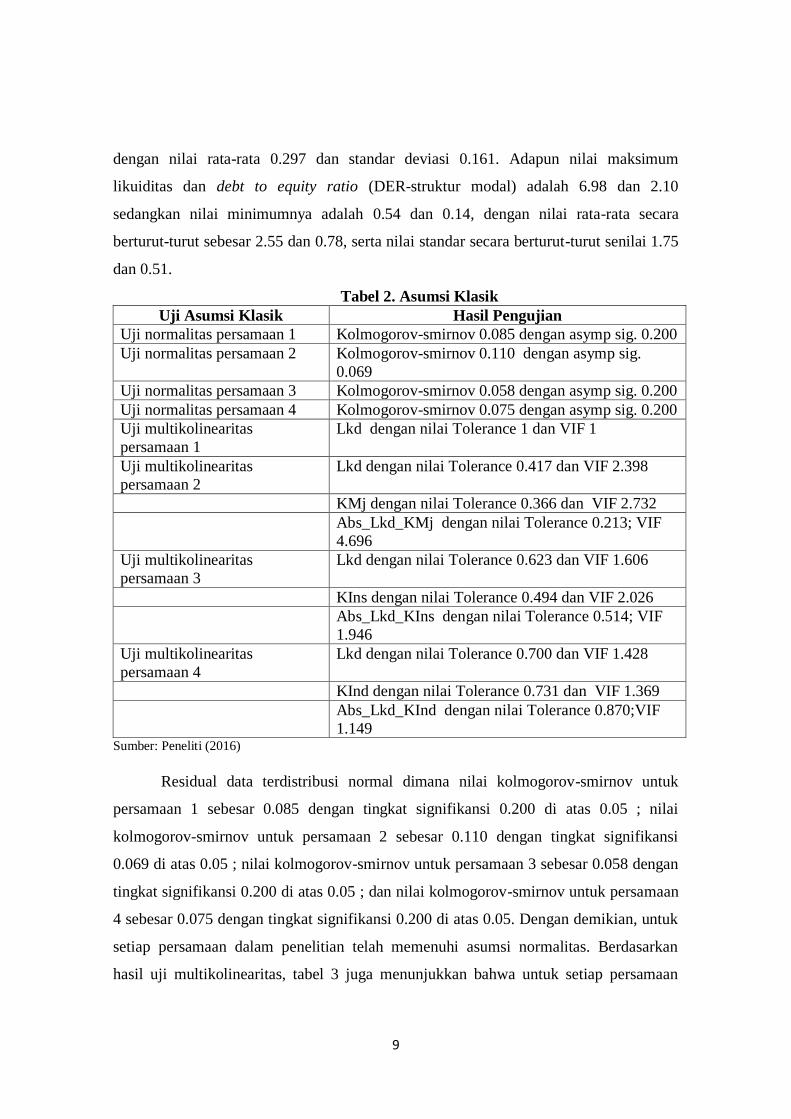

Tabel 2. Asumsi Klasik

Uji Asumsi Klasik Hasil Pengujian

Uji normalitas persamaan 1 Kolmogorov-smirnov 0.085 dengan asymp sig. 0.200

Uji normalitas persamaan 2 Kolmogorov-smirnov 0.110 dengan asymp sig.

0.069

Uji normalitas persamaan 3 Kolmogorov-smirnov 0.058 dengan asymp sig. 0.200

Uji normalitas persamaan 4 Kolmogorov-smirnov 0.075 dengan asymp sig. 0.200

Uji multikolinearitas

persamaan 1

Lkd dengan nilai Tolerance 1 dan VIF 1

Uji multikolinearitas

persamaan 2

Lkd dengan nilai Tolerance 0.417 dan VIF 2.398

KMj dengan nilai Tolerance 0.366 dan VIF 2.732

Abs_Lkd_KMj dengan nilai Tolerance 0.213; VIF

4.696

Uji multikolinearitas

persamaan 3

Lkd dengan nilai Tolerance 0.623 dan VIF 1.606

KIns dengan nilai Tolerance 0.494 dan VIF 2.026

Abs_Lkd_KIns dengan nilai Tolerance 0.514; VIF

1.946

Uji multikolinearitas

persamaan 4

Lkd dengan nilai Tolerance 0.700 dan VIF 1.428

KInd dengan nilai Tolerance 0.731 dan VIF 1.369

Abs_Lkd_KInd dengan nilai Tolerance 0.870;VIF

1.149 Sumber: Peneliti (2016)

Residual data terdistribusi normal dimana nilai kolmogorov-smirnov untuk

persamaan 1 sebesar 0.085 dengan tingkat signifikansi 0.200 di atas 0.05 ; nilai

kolmogorov-smirnov untuk persamaan 2 sebesar 0.110 dengan tingkat signifikansi

0.069 di atas 0.05 ; nilai kolmogorov-smirnov untuk persamaan 3 sebesar 0.058 dengan

tingkat signifikansi 0.200 di atas 0.05 ; dan nilai kolmogorov-smirnov untuk persamaan

4 sebesar 0.075 dengan tingkat signifikansi 0.200 di atas 0.05. Dengan demikian, untuk

setiap persamaan dalam penelitian telah memenuhi asumsi normalitas. Berdasarkan

hasil uji multikolinearitas, tabel 3 juga menunjukkan bahwa untuk setiap persamaan

10

dalam penelitian telah memenuhi asumsi multikolinearitas. Adapun nilai tolerance dari

masing-masing variabel, baik untuk persamaan 1, 2, 3 maupun 4, telah berada di atas

0.1 dan VIF telah berada di bawah 10, sehingga asumsi multikolinearitas terpenuhi.

Terakhir, tidak terjadi heteroskedastisitas berdasarkan gambar 1 di bawah ini. Dalam

setiap uji plot heteroskedastisidas tersebut, terlihat bahwa titik-titik cenderung

menyebar dan tidak membentuk suatu pola tertentu, sehingga asumsi heteroskedastisitas

terpenuhi.

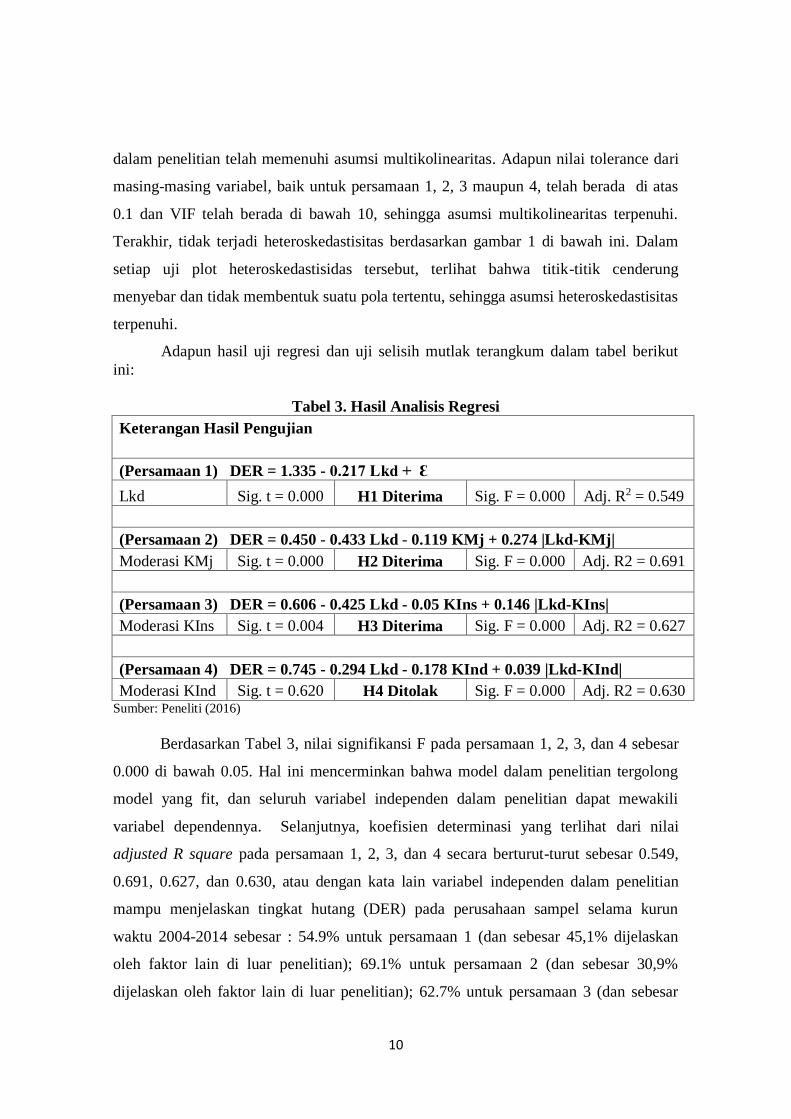

Adapun hasil uji regresi dan uji selisih mutlak terangkum dalam tabel berikut

ini:

Tabel 3. Hasil Analisis Regresi

Keterangan Hasil Pengujian

(Persamaan 1) DER = 1.335 - 0.217 Lkd + Ɛ

Lkd Sig. t = 0.000 H1 Diterima Sig. F = 0.000 Adj. R2 = 0.549

(Persamaan 2) DER = 0.450 - 0.433 Lkd - 0.119 KMj + 0.274 |Lkd-KMj|

Moderasi KMj Sig. t = 0.000 H2 Diterima Sig. F = 0.000 Adj. R2 = 0.691

(Persamaan 3) DER = 0.606 - 0.425 Lkd - 0.05 KIns + 0.146 |Lkd-KIns|

Moderasi KIns Sig. t = 0.004 H3 Diterima Sig. F = 0.000 Adj. R2 = 0.627

(Persamaan 4) DER = 0.745 - 0.294 Lkd - 0.178 KInd + 0.039 |Lkd-KInd|

Moderasi KInd Sig. t = 0.620 H4 Ditolak Sig. F = 0.000 Adj. R2 = 0.630 Sumber: Peneliti (2016)

Berdasarkan Tabel 3, nilai signifikansi F pada persamaan 1, 2, 3, dan 4 sebesar

0.000 di bawah 0.05. Hal ini mencerminkan bahwa model dalam penelitian tergolong

model yang fit, dan seluruh variabel independen dalam penelitian dapat mewakili

variabel dependennya. Selanjutnya, koefisien determinasi yang terlihat dari nilai

adjusted R square pada persamaan 1, 2, 3, dan 4 secara berturut-turut sebesar 0.549,

0.691, 0.627, dan 0.630, atau dengan kata lain variabel independen dalam penelitian

mampu menjelaskan tingkat hutang (DER) pada perusahaan sampel selama kurun

waktu 2004-2014 sebesar : 54.9% untuk persamaan 1 (dan sebesar 45,1% dijelaskan

oleh faktor lain di luar penelitian); 69.1% untuk persamaan 2 (dan sebesar 30,9%

dijelaskan oleh faktor lain di luar penelitian); 62.7% untuk persamaan 3 (dan sebesar

11

37,3% dijelaskan oleh faktor lain di luar penelitian); serta 63% untuk persamaan 4 (dan

sebesar 37% dijelaskan oleh faktor lain di luar penelitian).

Berdasarkan hasil pengujian, likuiditas memiliki pengaruh terhadap struktur

modal pada perusahaan publik yang menduduki posisi Jakarta Islamic Index selama

kurun waktu penelitian 2004-2014. Hal ini terbukti dengan adanya nilai koefisien

regresi variabel likuiditas sebesar -0,217 dengan signifikasi sebesar 0,000 yang berada

di bawah tingkat signifikasi (α) 5%. Hasil penelitian ini sejalan dengan hasil penelitian

Nugrahani dan R.Djoko (2012), Margaretha dan Ramadhan (2012), Sultera, Suhadak,

dan Darminto (2014), serta Widyarini dan Muid (2014) yang menyatakan bahwa

likuiditas memiliki pengaruh terhadap struktur modal.

Dalam sudut pandang teori pecking order, perusahaan memiliki preferensi dalam

sumber pendanaannya, yakni melalui sumber pendanaan internal (atau laba ditahan),

kemudian diikuti sumber pendanaan eksternal (melalui hutang) apabila sumber internal

dirasa kurang memadai. Meski demikian, apabila proporsi hutang dalam perusahaan

terlampau besar, maka dikhawatirkan potensi kegagalan keuangan pun dapat meningkat.

Hasil penelitian menunjukkan bahwa perusahaan justru cenderung menekan proporsi

tingkat hutang dalam struktur modalnya apabila tingkat likuiditasnya tinggi. Hal ini

mengindikasikan bahwa melalui tingkat aset lancar yang memadai, perusahaan merasa

mampu membiayai aktivitas operasional dan investasinya, sehingga tingkat hutang yang

menjadi sumber pendanaan pun dapat ditekan dan risiko finansial yang dihadapi

perusahaan pun semakin menurun. Dalam hal ini, likuiditas yang berpotensi menekan

tingkat hutang pun mempunyai kontribusi di dalam mengontrol struktur modal, supaya

tetap sesuai dengan kriteria atau prinsip syariah.

Berdasarkan hasil pengujian, kepemilikan manajerial dapat memoderasi

hubungan antara likuiditas dengan struktur modal pada perusahaan publik yang

menduduki posisi Jakarta Islamic Index selama kurun waktu penelitian 2004-2014. Hal

ini terbukti dengan adanya nilai koefisien regresi variabel moderasi kepemilikan

manajerial sebesar 0.274 dengan signifikasi sebesar 0,000 yang berada di bawah tingkat

signifikasi (α) 5%. Ketika pihak manajemen juga bertindak sebagai pemilik perusahaan,

maka hal ini dapat menimbulkan kesamaan pemahaman dan keselarasan kepentingan

yang diharapkan dapat meminimalisir masalah keagenan. Pihak manajemen akan

12

bertindak lebih aktif dan maksimal di dalam memenuhi nilai perusahaan yang hendak

dicapai, karena hal ini turut melibatkan kemakmuran atas kepemilikannya. Dalam hal

pemilihan penggunaan hutang terkait struktur modalnya, apabila hal tersebut diyakini

mampu memberikan kontribusi bagi terlaksananya operasional perusahaan yang

diharapkan, maka likuiditas yang baik belum tentu menjadi satu-satunya faktor penentu

struktur modal. Meski likuiditas dapat menjadi sinyal aman di dalam keputusan

pendanaan, tetapi motivasi lain dari suatu kepemilikan manajerial, seperti memenuhi

target kemakmuran nilai perusahaan, maka dapat berdampak pula di dalam

mempengaruhi keputusan atas struktur modal perusahaan. Dalam hal ini, kepemilikan

manajerial pun mampu memoderasi pengaruh likuiditas terhadap struktur modal.

Berdasarkan hasil pengujian, kepemilikan institusional dapat memoderasi

hubungan antara likuiditas dengan struktur modal pada perusahaan publik yang

menduduki posisi Jakarta Islamic Index selama kurun waktu penelitian 2004-2014. Hal

ini terbukti dengan adanya nilai koefisien regresi variabel moderasi kepemilikan

institusional sebesar 0.146 dengan signifikasi sebesar 0,004 yang berada di bawah

tingkat signifikasi (α) 5%. Pemilik institusi pada hakikatnya memiliki insentif untuk

melakukan usaha monitoring perusahaan (Jensen, 1986). Kepemilikan institusional juga

berperan dalam mengawasi keputusan pendanaan perusahaan, terutama terkait struktur

modal perusahaan. Ketika perusahaan bertindak tidak sesuai seperti yang diharapkan

investor institusi, maka pihak investor dapat memilih untuk tetap mempertahankan atau

menjual kepemilikan sahamnya. Oleh sebab itu, meski likuiditas merupakan salah satu

rasio keuangan yang dapat memberikan sinyal aman di dalam keputusan pendanaan,

tetapi pandangan pemilik institusi dapat pula mempengaruhi hubungan antara likuiditas

dengan struktur modal perusahaan. Hal ini mencerminkan kuatnya posisi dan peran

kepemilikan institusional terkait jalannya perusahaan, yang bahkan mampu memoderasi

pengaruh likuiditas terhadap struktur modal.

Berdasarkan hasil pengujian, komisaris independen tidak dapat memoderasi

hubungan antara likuiditas dengan struktur modal pada perusahaan publik yang

menduduki posisi Jakarta Islamic Index selama kurun waktu penelitian 2004-2014. Hal

ini terbukti dengan adanya nilai koefisien regresi variabel moderasi komisaris

independen sebesar 0.039 dengan signifikasi sebesar 0,620 yang berada di atas tingkat

13

signifikasi (α) 5%. Komisaris independen merupakan pengendali internal tertinggi yang

dapat mengawasi dan mengarahkan perusahaan (Fama dan Jensen, 1983). Fungsi

pengawasan ini menjadi salah satu bentuk upaya di dalam mengendalikan perilaku

oportunistik manajemen. Keberadaan komisaris independen menjadi faktor penting

yang tidak hanya memperkecil konflik keagenan, namun juga berperan dalam

mengawasi keputusan pendanaan perusahaan, terutama terkait struktur modal

perusahaan. Meski demikian, hasil penelitian ini mengungkapkan bahwa komisaris

independen tidak dapat mempengaruhi hubungan antara likuiditas dengan struktur

modal perusahaan. Hasil ini mencerminkan kemungkinan bahwa komisaris independen

berperan sebatas mengawasi dan mengarahkan perusahaan, tanpa benar-benar

mempengaruhi keputusan final struktur modal perusahaan yang sesuai dengan harapan

pemilik. Hal ini memiliki implikasi bahwa komisaris independen tidak hanya suatu

posisi yang benar-benar membutuhkan peran yang independen serta memiliki

pengetahuan dan kompetensi ekonomi bisnis yang memadai, namun juga berkarakter

dan berperilaku kuat di dalam mengarahkan perusahaan untuk mencapai nilai

perusahaan yang hendak dicapai.

SIMPULAN

Menetapkan sumber pendanaan perusahaan, mengatur proporsi struktur modal,

dan mempertahankan posisi pada Jakarta Islamic Index selama lebih dari sepuluh tahun

bukanlah hal yang sederhana. Penelitian ini telah mengidentifikasi pengaruh likuiditas

terhadap struktur modal, dan pengaruh kepemilikan manajerial, kepemilikan

institusional, serta komisaris independen di dalam memoderasi hubungan antara

likuiditas dan struktur modal. Berdasarkan hasil analisis, dapat disimpulkan bahwa

likuiditas berpengaruh terhadap struktur modal. Meskipun komisaris independen tidak

dapat memoderasi pengaruh likuiditas dan struktur modal, namun aspek agensi lainnya,

atau dalam hal ini diproksikan sebagai kepemilikan manajerial dan kepemilikan

institusional, mampu memoderasi pengaruh hubungan antara likuiditas dan struktur

modal. Hal ini mengindikasikan betapa kuatnya peran dari adanya suatu kepemilikan

manajerial dan kepemilikan institusional, dimana keputusan pendanaan juga

dipertimbangkan melalui faktor-faktor tersebut.

14

Penelitian ini menekankan peran moderasi dari ketiga aspek agensi, sehingga

setiap proksi agensi tersebut diuji pengaruh moderasinya atas hubungan antara likuiditas

dan struktur modal. Oleh sebab itu, penelitian selanjutnya dapat menggunakan analisis

faktor terlebih dahulu dan merangkumnya dalam satu aspek agensi, atau menggunakan

variabel lain seperti corporate governance index. Selain itu, penelitian selanjutnya juga

dapat menambah kompensasi manajemen atau variabel lainnya sebagai bagian dari

faktor yang memiliki kecenderungan untuk memperkecil munculnya konflik agensi.

DAFTAR PUSTAKA

Abdoli, Mohamadreza, Mohammad Lashkary, dan Mohammadreza Dehghani. 2012.

Corporate Governance and Its Effect on the Corporate Financial

Leverage. Journal of Basic and Applied Scientific Research, Vol. 2, No. 9, ISSN

2090-4304.

Bokpin, Godfred A. dan Anastacia C. Arko. 2012. Ownership Structure, Corporate

Governance and Capital Structure Decisions of Firms: Empirical Evidence from

Ghana. Studies in Economics and Finance, Vol. 26, No. 4, Hlmn. 246-256, DOI

10.1108/10867370910995708.

Fama, Eugene, dan Michael Jensen. 1983a. Separation of Ownership and Control.

Journal of Law and Economics, hlmn: 301-325.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21.

Semarang: Badan Penerbitan Universitas Diponegoro.

Hussainey, Khaled dan Khaled Aljifri. 2012. Corporate Governance Mechanisms and

Capital Structure in UAE. Journal of Applied Accounting Research, Vol. 13, No.

2, Hlmn. 145-160, DOI 10.1108/09675421211254849.

Jensen, Michael C. 1986. Agency Cost of Free Cash Flow, Corporate Finance and Take

Overs. American Economics Review, Vol. 76, No 2, Hlmn: 323-329.

Jensen, M.C. dan Meckling, W.H. 1976. Theory of the Firm: Manajerial Behaviour,

Agency Cost and Ownership Structure. Journal of Financial Economics, Vol. 3,

No. 40, Hlmn: 305-60.

Kajananthan, Rajendran. 2012. Effect of Corporate Governance on Capital Structure:

Case of The Srilanka Listed Manufacturing Company. International Refereed

Research Journal - Journal of Arts, Science & Commerce, Vol. III, Issue–4(1),

E-ISSN 2229-4686, ISSN 2231-4172.

15

Kurniawan, Vito Janitra, dan Shiddiq Nur Rahardjo. 2014. Pengaruh Antara Tata Kelola

Perusahaan (Corporate Governance) dengan Struktur Modal Perusahaan.

Diponegoro Journal of Accounting, Vol. 3, No. 3, Hlmn: 1-9, ISSN (Online):

2337-3806.

Margaretha, Farah dan Aditya Rizky Ramadhan. 2010. Faktor-Faktor yang

Mempengaruhi Struktur Modal Pada Industri Manufaktur di Bursa Efek

Indonesia. Jurnal Bisnis dan Akuntansi, Vol. 2 No. 2, Hlmn : 119-130.

Mousavi, Zahra, Azam Jari, dan Saied Aliahmadi. 2012. The Evaluation of Corporate

Governance Monitoring Mechanisms on Capital Structure in Tehran Stock

Exchange. International Journal of Business and Social Science, Vol. 3, No. 1.

Myers, Stewart. 1984. The capital Structure Puzle. Journal of Finance, Vol. 39

Myers, Stewart dan Nicholas S. Majluf. 1984. Corporate Financing and Investment

Decision When Firms Have Information That Investors Do Not Have. Journal of

Financial Economics, Vol. 13, No. 2, Hlmn: 187-221.

Nugrahani, Sarsa Meta dan R.Djoko Sampurno. 2012. Analisis Pengaruh Profitabilitas,

Likuiditas, Pertumbuhan Penjualan, Ukuran Perusahaan, Dan kepemilikan

Manajerial Terhadap Struktur Modal. Diponegoro Business Review, Vol. 1, No.

1, Hlmn : 1-9.

Shleifer, Andrei and Rober W. Vishny. 1986. Large Shareholders and Corporate

Control. Journal of Political economy, Vol. 94, No. 3.

Sultera, Fatimah Karunia, dan Darminto Suhadak. 2014. Pengaruh Aspek Fundamental

dan Risiko Bisnis Terhadap Financial Leverage (Studi pada Perusahaan

Manufaktur Sektor Aneka Industridi BEI Periode Tahun 2007 – 2011). Jurnal

profit, Vol. 6 No.2.

Widyarini, Rahmadian dan Dul Muid. 2014. Analisis Faktor-Faktor yang

Mempengaruhi Leverage Pada Perusahaan Tambang yang Terdaftar Di Bursa.