Embed Size (px)

Citation preview

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

ASET TETAP

Bandung, 20 November 2010

ASET TETAP

2

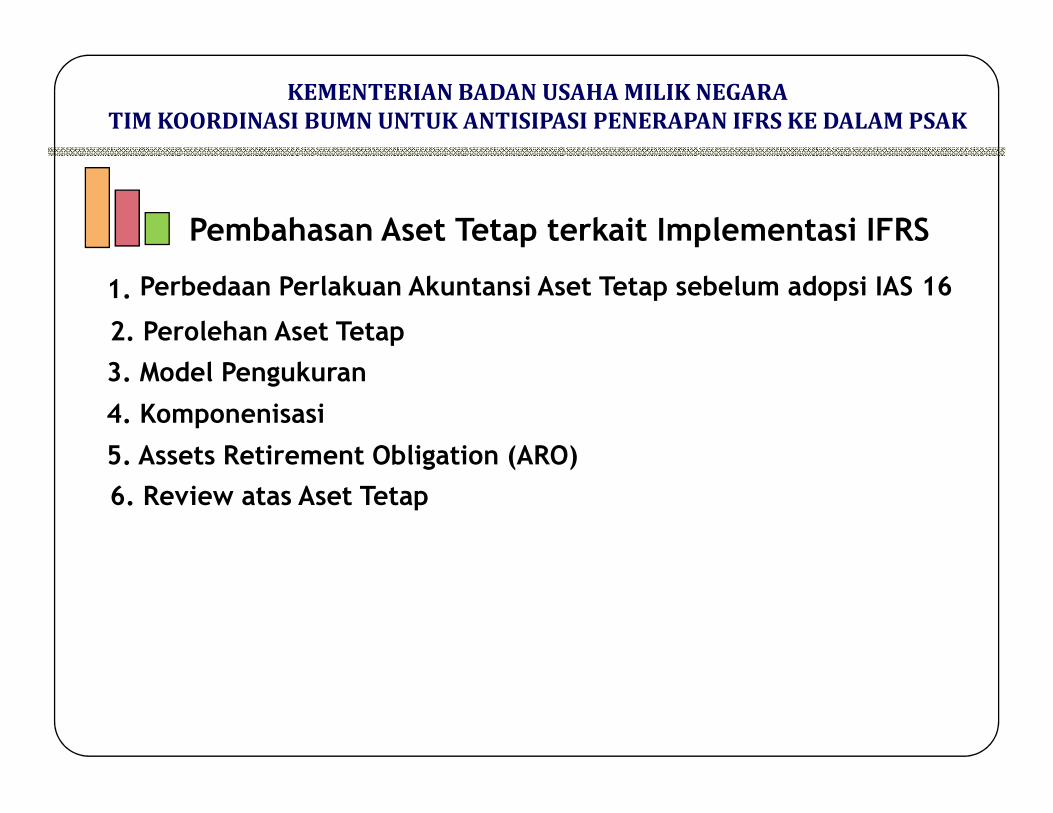

Pembahasan Aset Tetap terkait Implementasi IFRS

1.

4. Komponenisasi

3. Model Pengukuran

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

Perbedaan Perlakuan Akuntansi Aset Tetap sebelum adopsi IAS 16

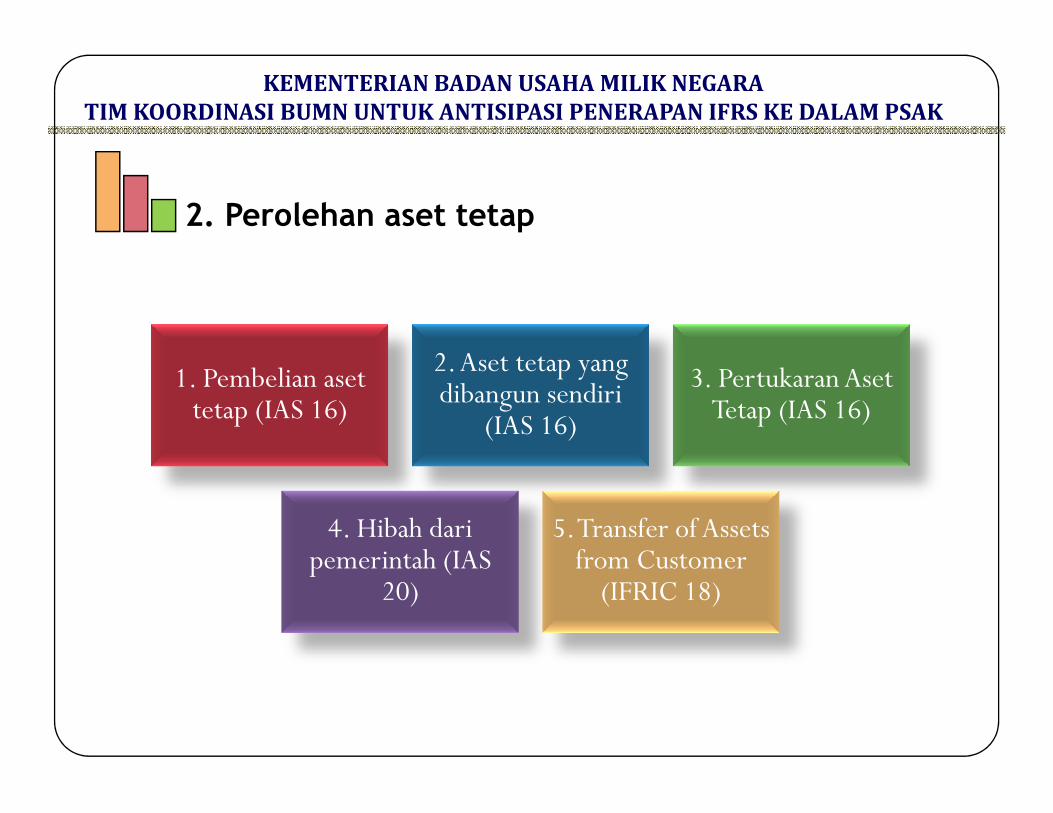

2. Perolehan Aset Tetap

4. Komponenisasi

5. Assets Retirement Obligation (ARO)

6. Review atas Aset Tetap

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

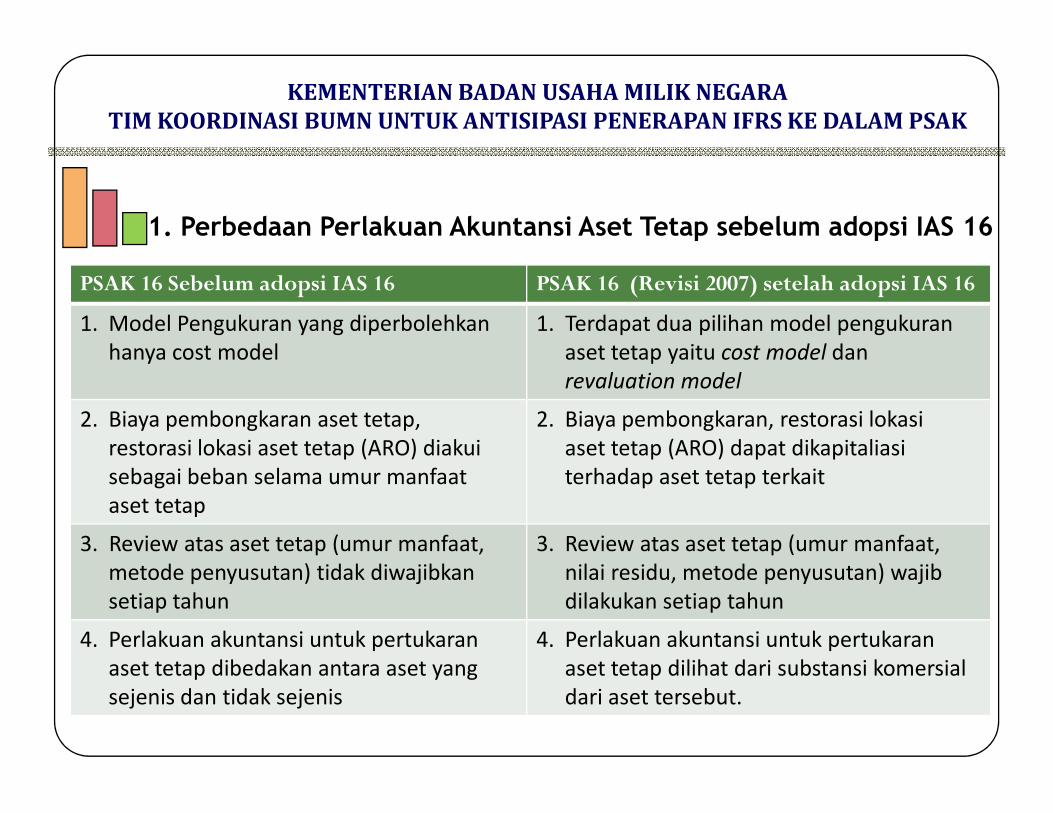

1. Perbedaan Perlakuan Akuntansi Aset Tetap sebelum adopsi IAS 16

PSAK 16 Sebelum adopsi IAS 16 PSAK 16 (Revisi 2007) setelah adopsi IAS 16

1. Model Pengukuran yang diperbolehkan

hanya cost model

1. Terdapat dua pilihan model pengukuran

aset tetap yaitu cost model dan

revaluation model

2. Biaya pembongkaran aset tetap, 2. Biaya pembongkaran, restorasi lokasi 2. Biaya pembongkaran aset tetap,

restorasi lokasi aset tetap (ARO) diakui

sebagai beban selama umur manfaat

aset tetap

2. Biaya pembongkaran, restorasi lokasi

aset tetap (ARO) dapat dikapitaliasi

terhadap aset tetap terkait

3. Review atas aset tetap (umur manfaat,

metode penyusutan) tidak diwajibkan

setiap tahun

3. Review atas aset tetap (umur manfaat,

nilai residu, metode penyusutan) wajib

dilakukan setiap tahun

4. Perlakuan akuntansi untuk pertukaran

aset tetap dibedakan antara aset yang

sejenis dan tidak sejenis

4. Perlakuan akuntansi untuk pertukaran

aset tetap dilihat dari substansi komersial

dari aset tersebut.

PENGAKUAN & PENGUKURAN AWAL

2. Perolehan aset tetap

1. Pembelian asettetap (IAS 16)

2. Aset tetap yang dibangun sendiri 3. PertukaranAset

Tetap (IAS 16)

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

tetap (IAS 16) dibangun sendiri(IAS 16) Tetap (IAS 16)

4. Hibah daripemerintah (IAS

20)

5. Transfer of Assets from Customer (IFRIC 18)

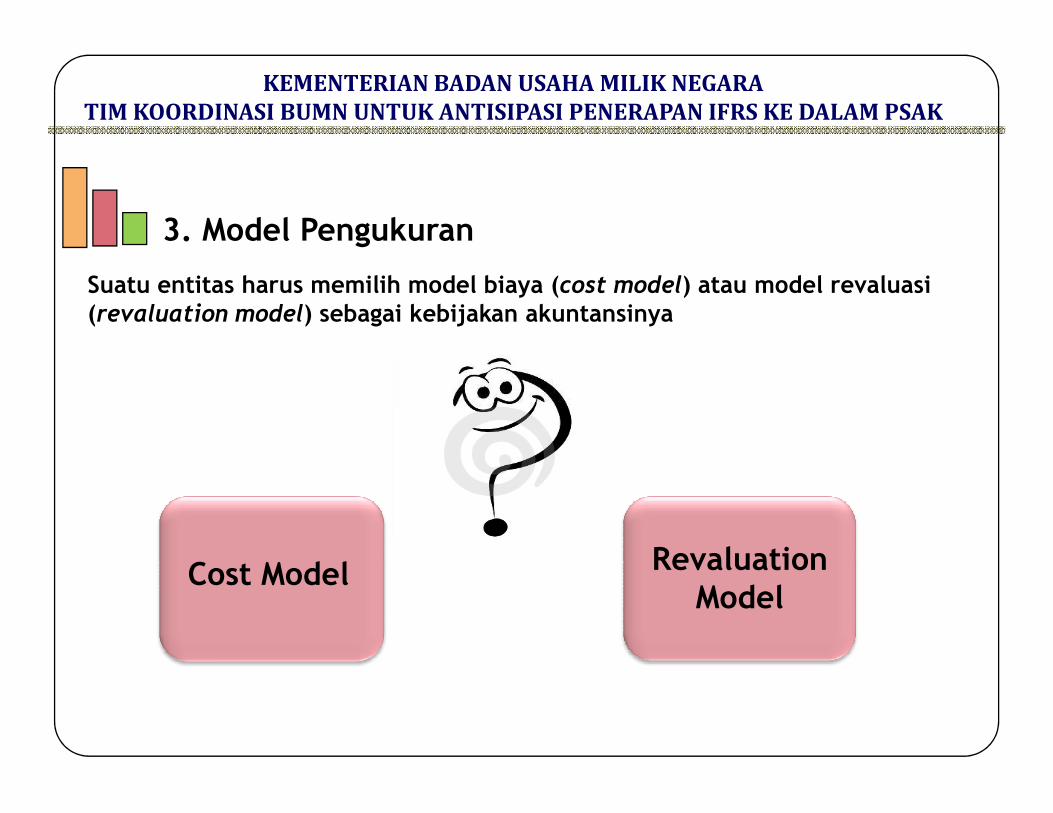

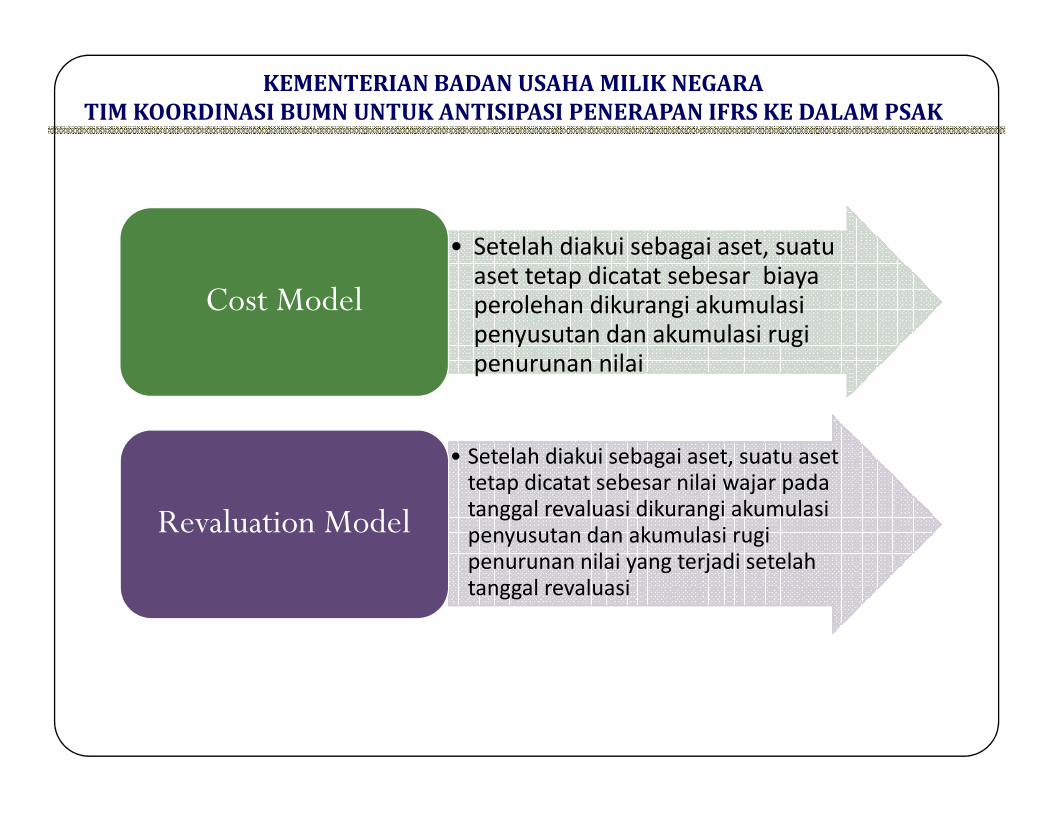

Suatu entitas harus memilih model biaya (cost model) atau model revaluasi (revaluation model) sebagai kebijakan akuntansinya

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

3. Model Pengukuran

Cost Model Revaluation Model

• Setelah diakui sebagai aset, suatuaset tetap dicatat sebesar biayaperolehan dikurangi akumulasipenyusutan dan akumulasi rugipenurunan nilai

Cost Model

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

• Setelah diakui sebagai aset, suatu asettetap dicatat sebesar nilai wajar padatanggal revaluasi dikurangi akumulasipenyusutan dan akumulasi rugipenurunan nilai yang terjadi setelahtanggal revaluasi

Revaluation Model

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

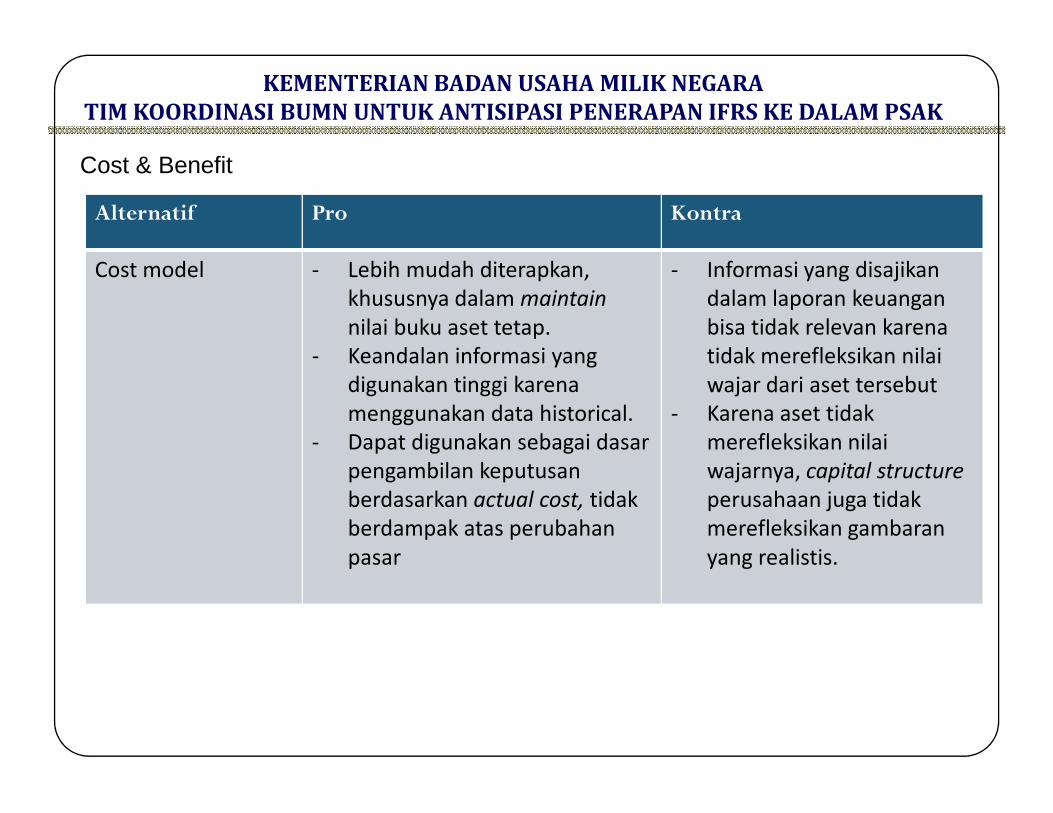

Alternatif Pro Kontra

Cost model - Lebih mudah diterapkan,

khususnya dalam maintain

nilai buku aset tetap.

- Keandalan informasi yang

digunakan tinggi karena

menggunakan data historical.

- Informasi yang disajikan

dalam laporan keuangan

bisa tidak relevan karena

tidak merefleksikan nilai

wajar dari aset tersebut

- Karena aset tidak

Cost & Benefit

menggunakan data historical.

- Dapat digunakan sebagai dasar

pengambilan keputusan

berdasarkan actual cost, tidak

berdampak atas perubahan

pasar

- Karena aset tidak

merefleksikan nilai

wajarnya, capital structure

perusahaan juga tidak

merefleksikan gambaran

yang realistis.

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

Cost & Benefit

Alternatif Pro Kontra

Revaluation Model - Informasikan yang disajikan

lebih relevan dengan

keadaaan pada saat

penyajian laporan keuangan.

- Akan menghasilkan nilai aset

yang lebih tinggi melalui

- Penerapan model ini

membutuhkan banyak biaya

(costly)

- Diperlukan usaha tambahan

untuk maintain informasi

atas saldo dari selisih hasilyang lebih tinggi melalui

penilaian aset tetap.

- Merefleksikan capital

structure yang lebih realistis

karena dengan model ini

akan meningkatkan equity

entitas

atas saldo dari selisih hasil

revaluasi untuk tiap aset

tetap

- Perhitungan penyusutan

berfluktuasi karena

perhitungan berdasarkan

kenaikan atau penurunan

nilai wajar aset tetap

- Peraturan pajak Indonesia

tidak mengizinkan

menggunakan model

revaluasi.

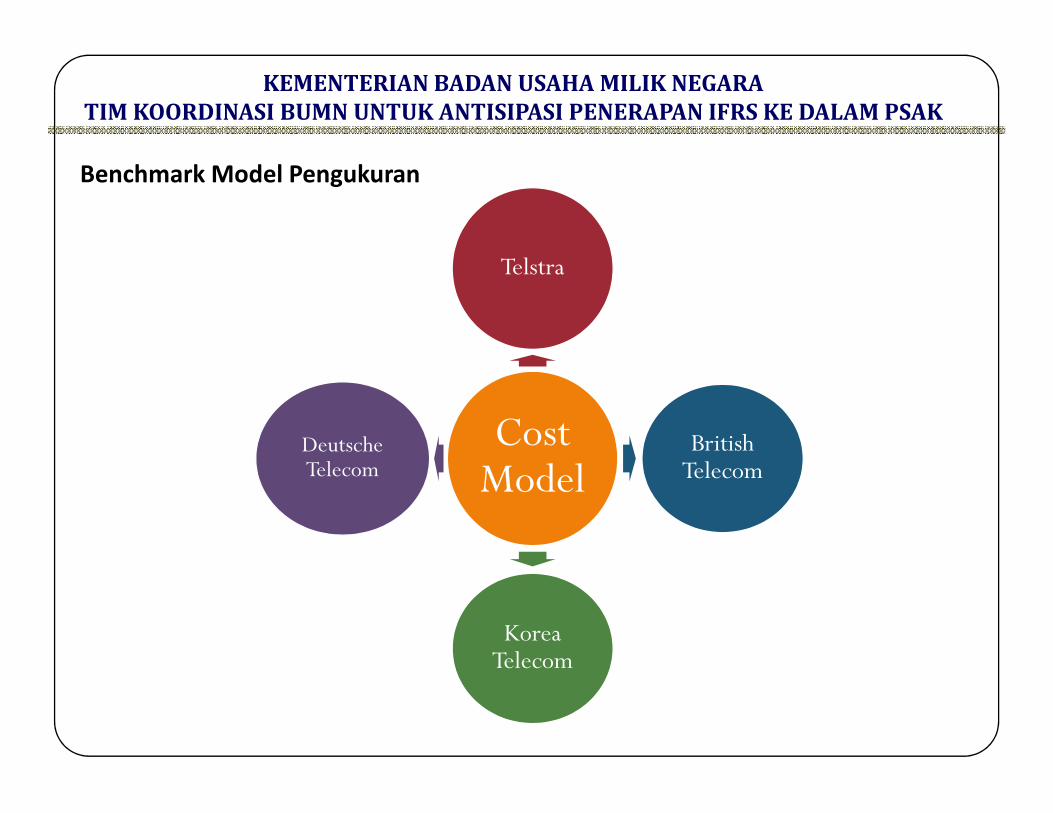

Telstra

Benchmark Model Pengukuran

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

Cost Model

British Telecom

Korea Telecom

Deutsche Telecom

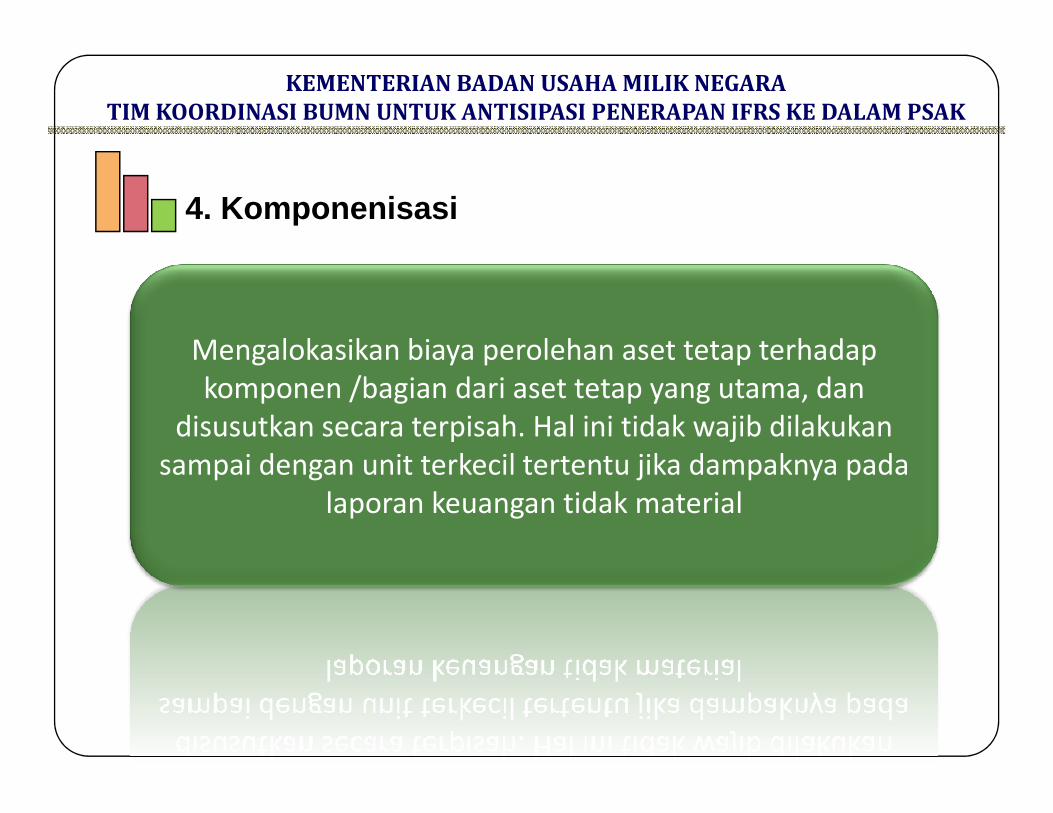

4. Komponenisasi

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

Mengalokasikan biaya perolehan aset tetap terhadap

komponen /bagian dari aset tetap yang utama, dan

disusutkan secara terpisah. Hal ini tidak wajib dilakukan disusutkan secara terpisah. Hal ini tidak wajib dilakukan

sampai dengan unit terkecil tertentu jika dampaknya pada

laporan keuangan tidak material

11

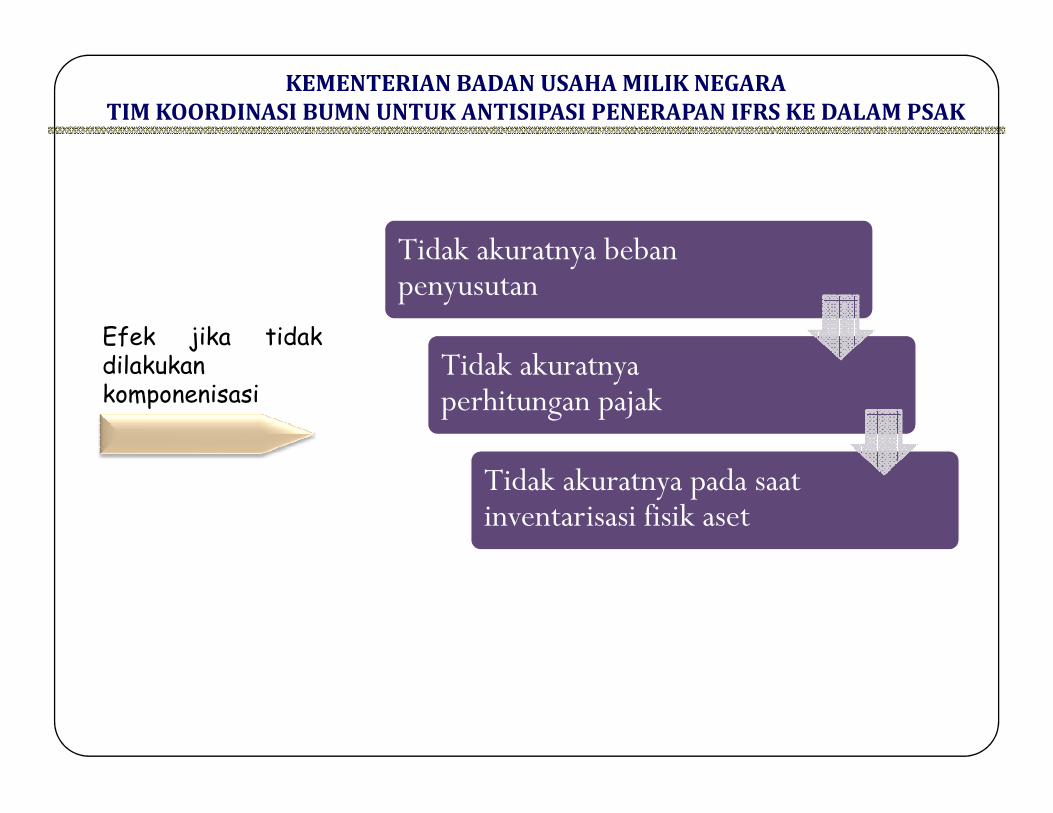

Efek jika tidakdilakukankomponenisasi

Tidak akuratnya bebanpenyusutan

Tidak akuratnyaperhitungan pajak

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

komponenisasi perhitungan pajak

Tidak akuratnya pada saatinventarisasi fisik aset

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

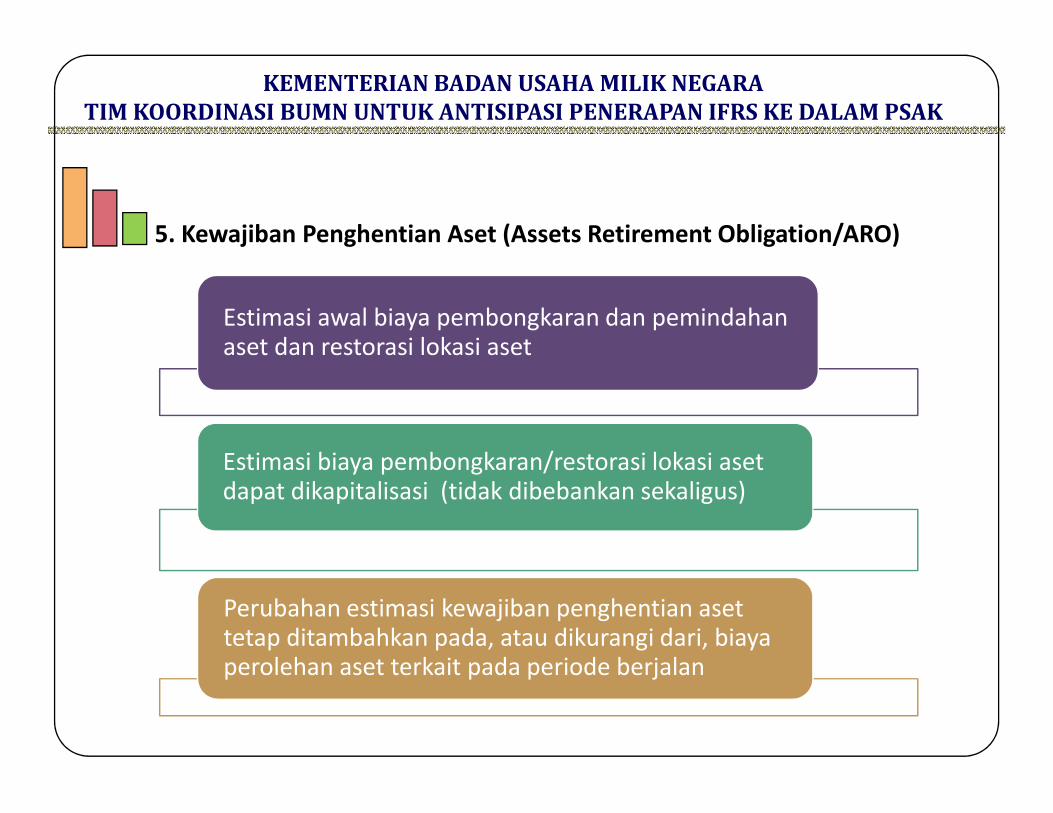

5. Kewajiban Penghentian Aset (Assets Retirement Obligation/ARO)

Estimasi awal biaya pembongkaran dan pemindahan aset dan restorasi lokasi aset

Estimasi biaya pembongkaran/restorasi lokasi aset dapat dikapitalisasi (tidak dibebankan sekaligus)

Perubahan estimasi kewajiban penghentian asettetap ditambahkan pada, atau dikurangi dari, biayaperolehan aset terkait pada periode berjalan

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

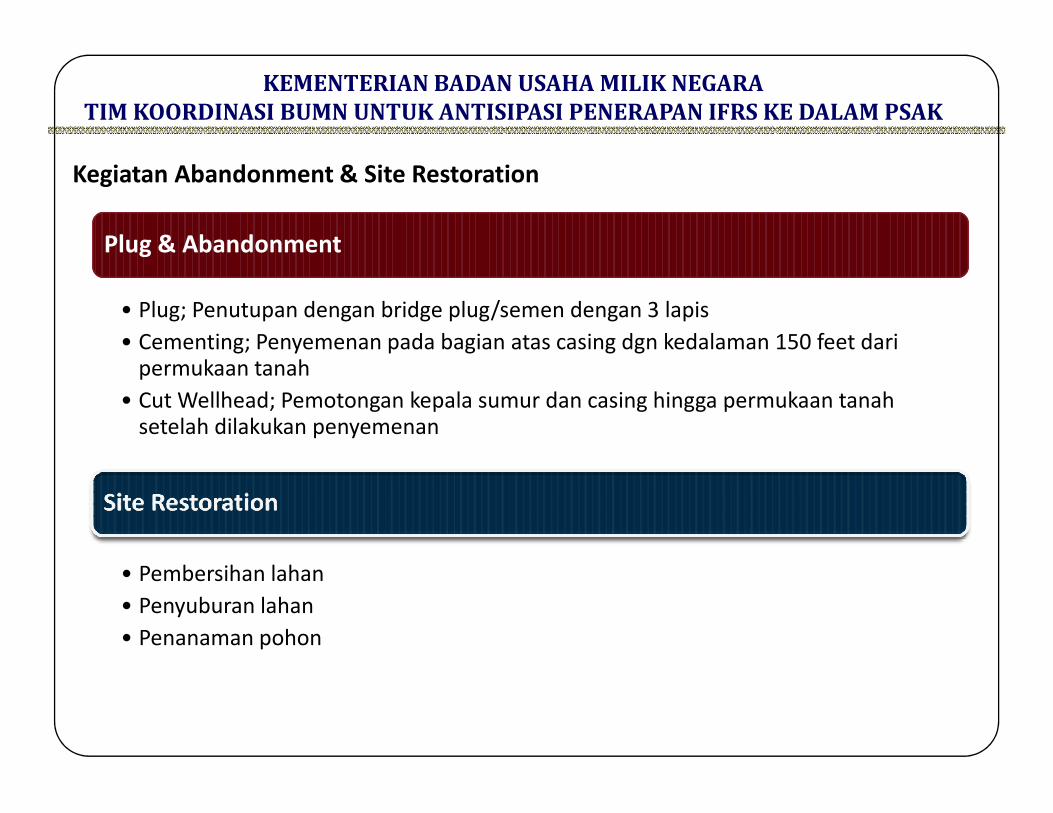

Plug & AbandonmentPlug & Abandonment

• Plug; Penutupan dengan bridge plug/semen dengan 3 lapis

• Cementing; Penyemenan pada bagian atas casing dgn kedalaman 150 feet dari permukaan tanah

• Cut Wellhead; Pemotongan kepala sumur dan casing hingga permukaan tanah

Kegiatan Abandonment & Site Restoration

• Cut Wellhead; Pemotongan kepala sumur dan casing hingga permukaan tanah setelah dilakukan penyemenan

• Pembersihan lahan

• Penyuburan lahan

• Penanaman pohon

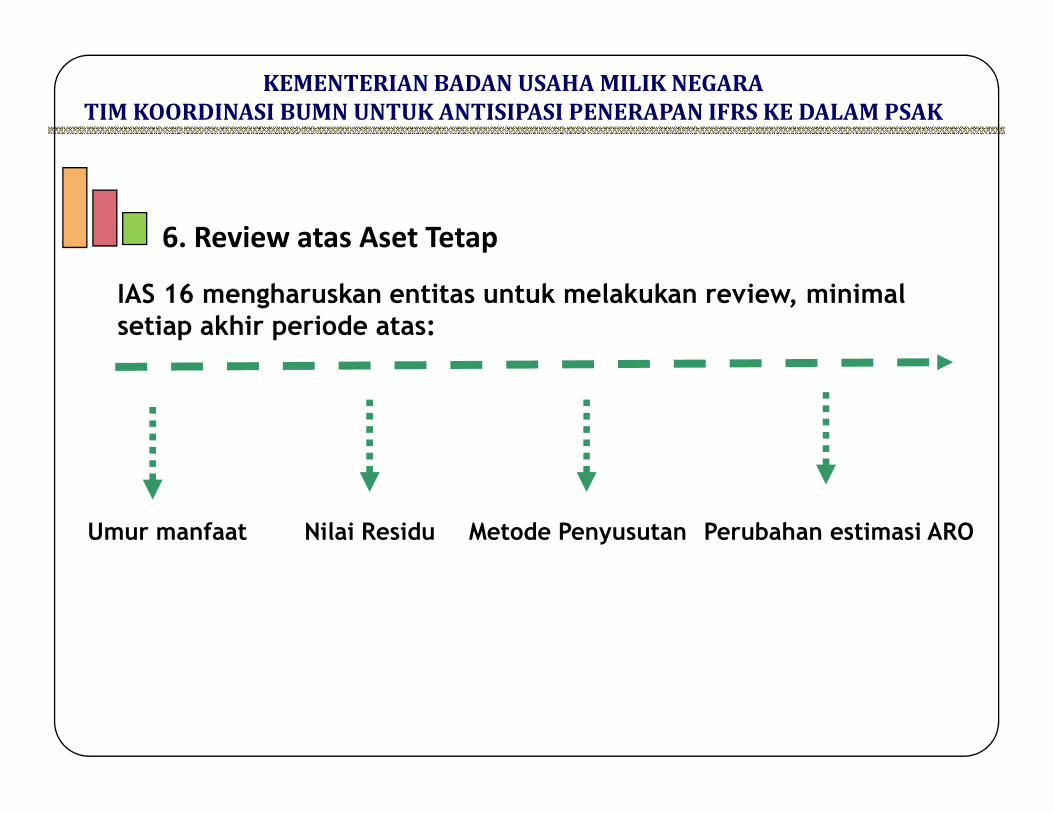

IAS 16 mengharuskan entitas untuk melakukan review, minimal setiap akhir periode atas:

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

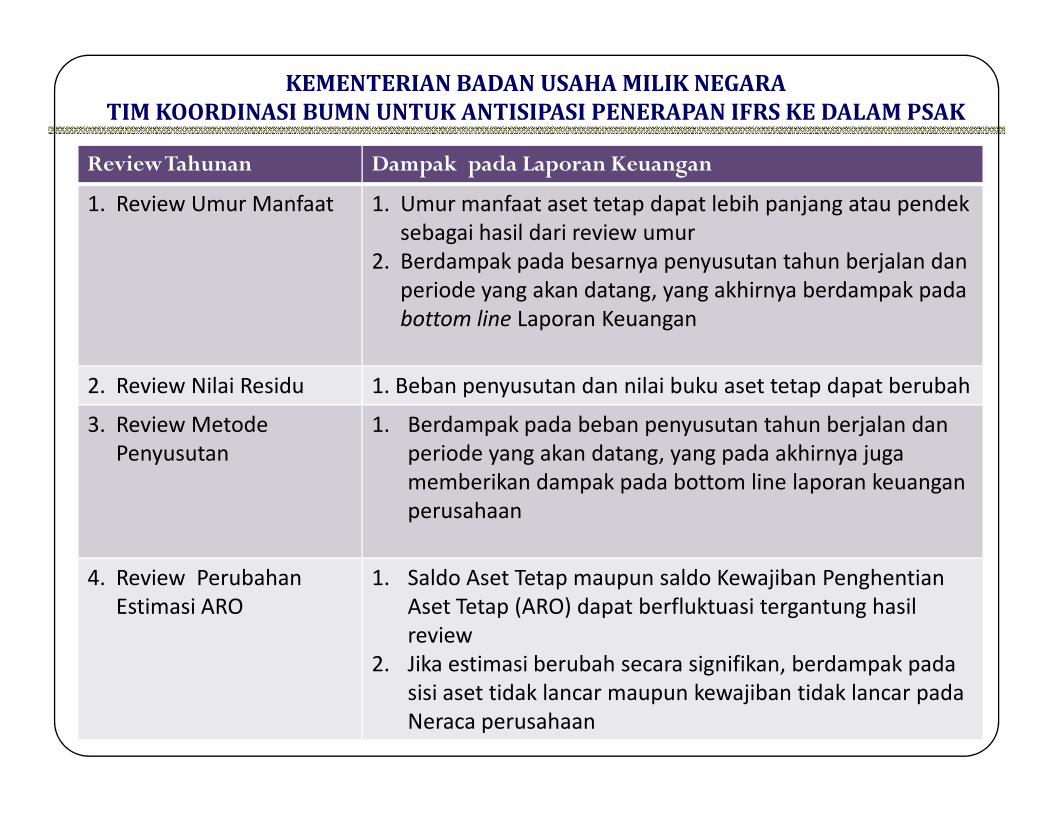

6. Review atas Aset Tetap

Umur manfaat Nilai Residu Metode Penyusutan Perubahan estimasi ARO

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

Review Tahunan Dampak pada Laporan Keuangan

1. Review Umur Manfaat 1. Umur manfaat aset tetap dapat lebih panjang atau pendek

sebagai hasil dari review umur

2. Berdampak pada besarnya penyusutan tahun berjalan dan

periode yang akan datang, yang akhirnya berdampak pada

bottom line Laporan Keuangan

2. Review Nilai Residu 1. Beban penyusutan dan nilai buku aset tetap dapat berubah

3. Review Metode

Penyusutan

1. Berdampak pada beban penyusutan tahun berjalan dan

periode yang akan datang, yang pada akhirnya juga

memberikan dampak pada bottom line laporan keuangan

perusahaan

4. Review Perubahan

Estimasi ARO

1. Saldo Aset Tetap maupun saldo Kewajiban Penghentian

Aset Tetap (ARO) dapat berfluktuasi tergantung hasil

review

2. Jika estimasi berubah secara signifikan, berdampak pada

sisi aset tidak lancar maupun kewajiban tidak lancar pada

Neraca perusahaan

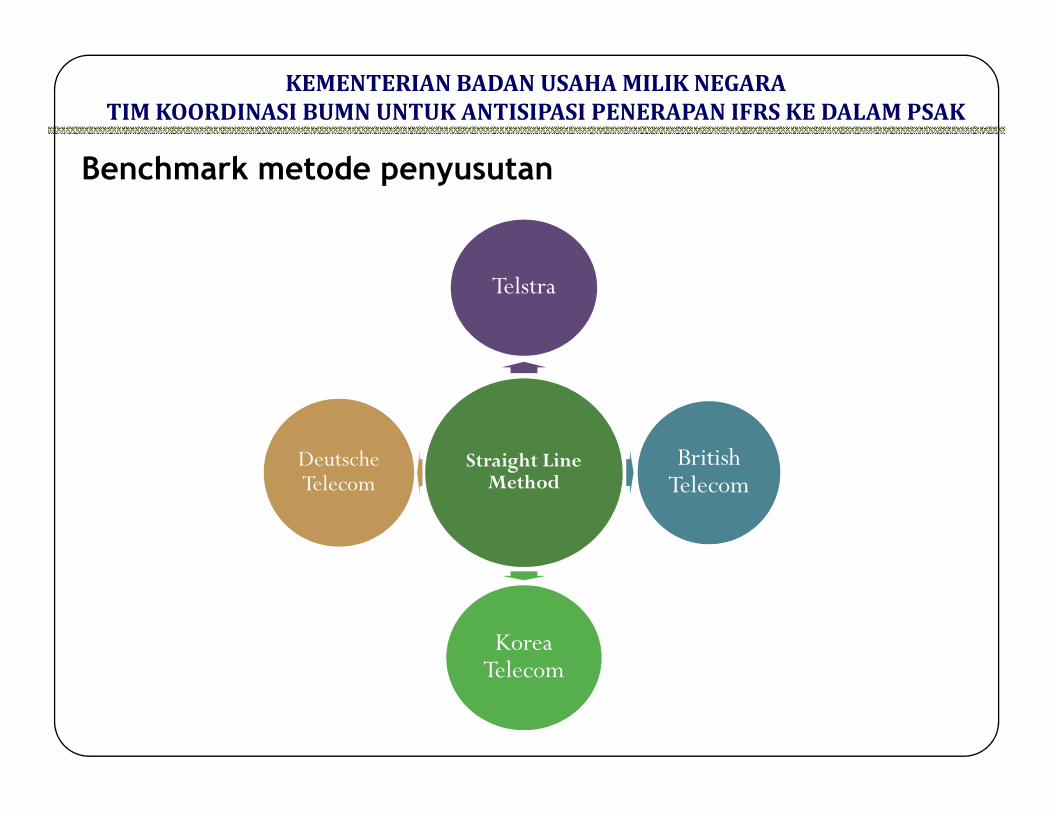

Telstra

Benchmark metode penyusutan

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

Straight Line Method

British Telecom

Korea Telecom

Deutsche Telecom

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

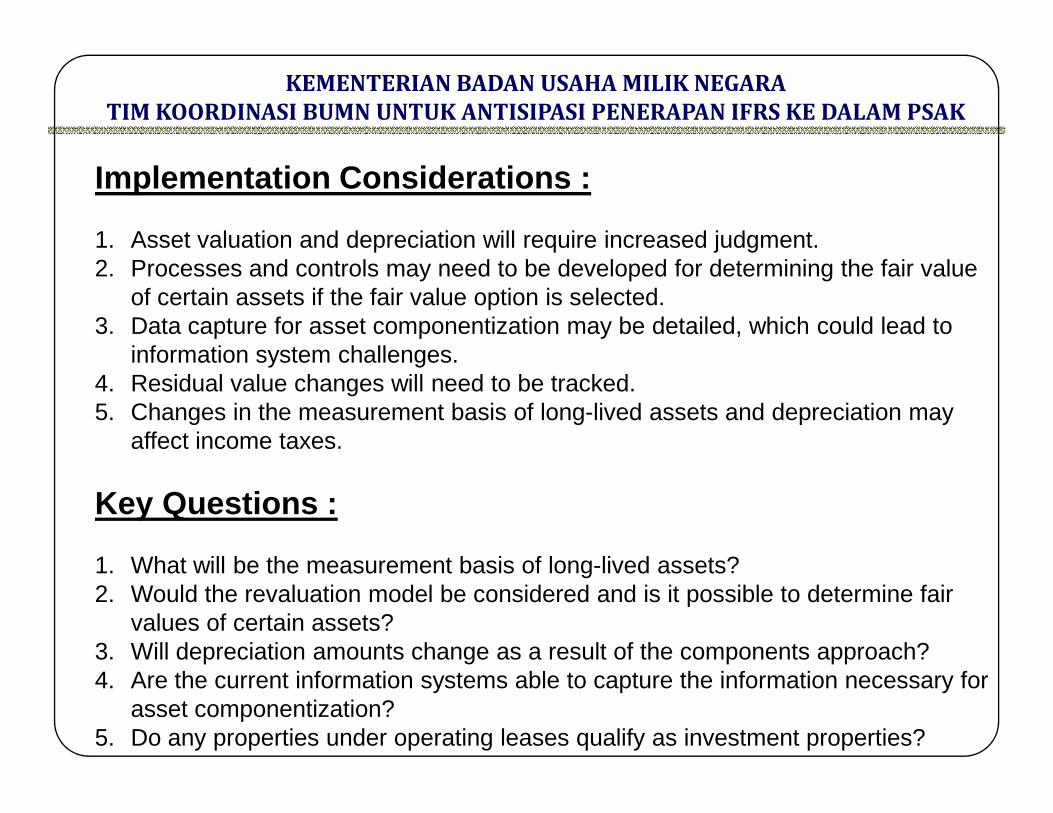

Implementation Considerations :

1. Asset valuation and depreciation will require increased judgment.2. Processes and controls may need to be developed for determining the fair value

of certain assets if the fair value option is selected.3. Data capture for asset componentization may be detailed, which could lead to

information system challenges.4. Residual value changes will need to be tracked.5. Changes in the measurement basis of long-lived assets and depreciation may 5. Changes in the measurement basis of long-lived assets and depreciation may

affect income taxes.

Key Questions :

1. What will be the measurement basis of long-lived assets?2. Would the revaluation model be considered and is it possible to determine fair

values of certain assets?3. Will depreciation amounts change as a result of the components approach?4. Are the current information systems able to capture the information necessary for

asset componentization?5. Do any properties under operating leases qualify as investment properties?

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

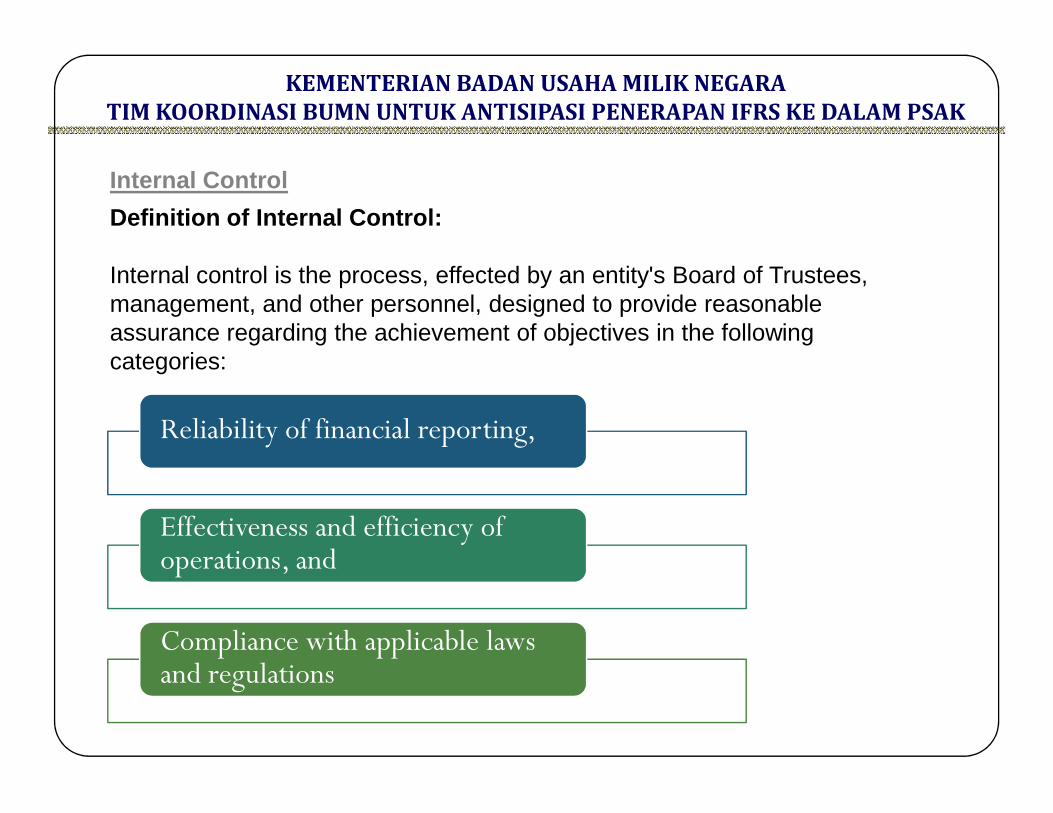

Definition of Internal Control:

Internal control is the process, effected by an entity's Board of Trustees, management, and other personnel, designed to provide reasonable assurance regarding the achievement of objectives in the following categories:

Internal Control

Reliability of financial reporting,

Effectiveness and efficiency of operations, and

Compliance with applicable laws and regulations

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

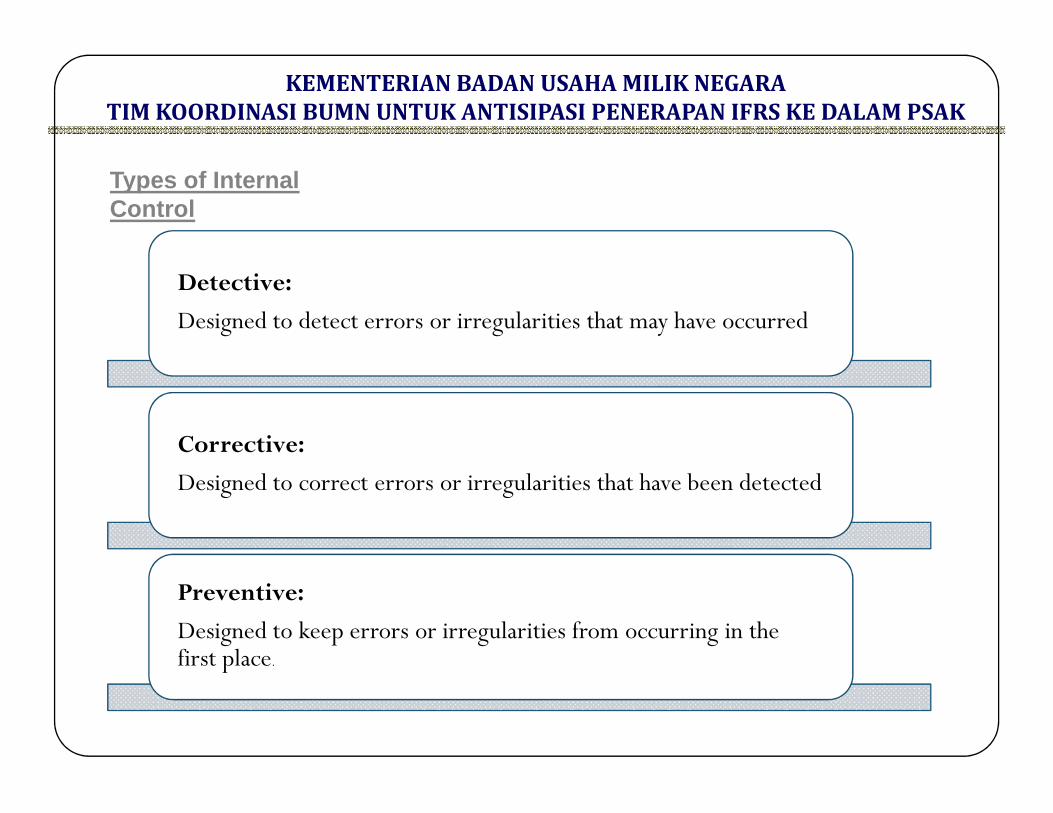

Detective:

Designed to detect errors or irregularities that may have occurred

Types of Internal Control

Corrective:

Designed to correct errors or irregularities that have been detected

Preventive:

Designed to keep errors or irregularities from occurring in the first place.

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

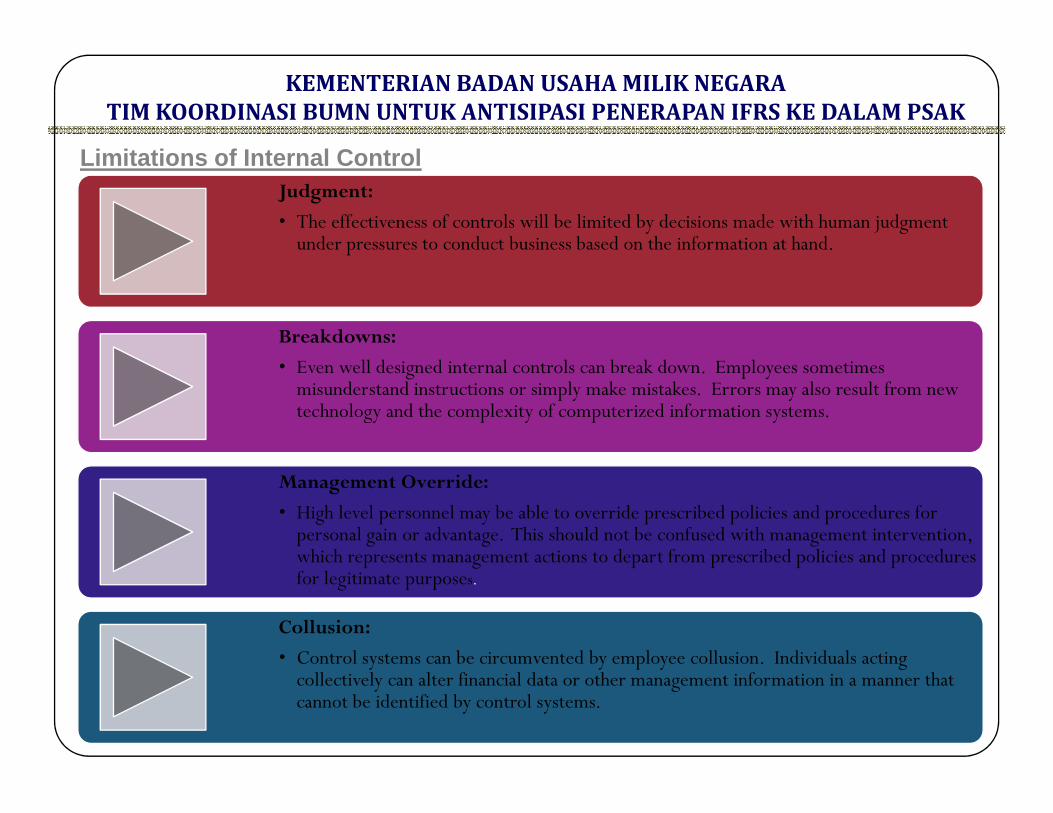

Limitations of Internal ControlJudgment:

• The effectiveness of controls will be limited by decisions made with human judgment under pressures to conduct business based on the information at hand.

Breakdowns:

• Even well designed internal controls can break down. Employees sometimes misunderstand instructions or simply make mistakes. Errors may also result from new technology and the complexity of computerized information systems.technology and the complexity of computerized information systems.

Management Override:

• High level personnel may be able to override prescribed policies and procedures for personal gain or advantage. This should not be confused with management intervention, which represents management actions to depart from prescribed policies and procedures for legitimate purposes.

Collusion:

• Control systems can be circumvented by employee collusion. Individuals acting collectively can alter financial data or other management information in a manner that cannot be identified by control systems.

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

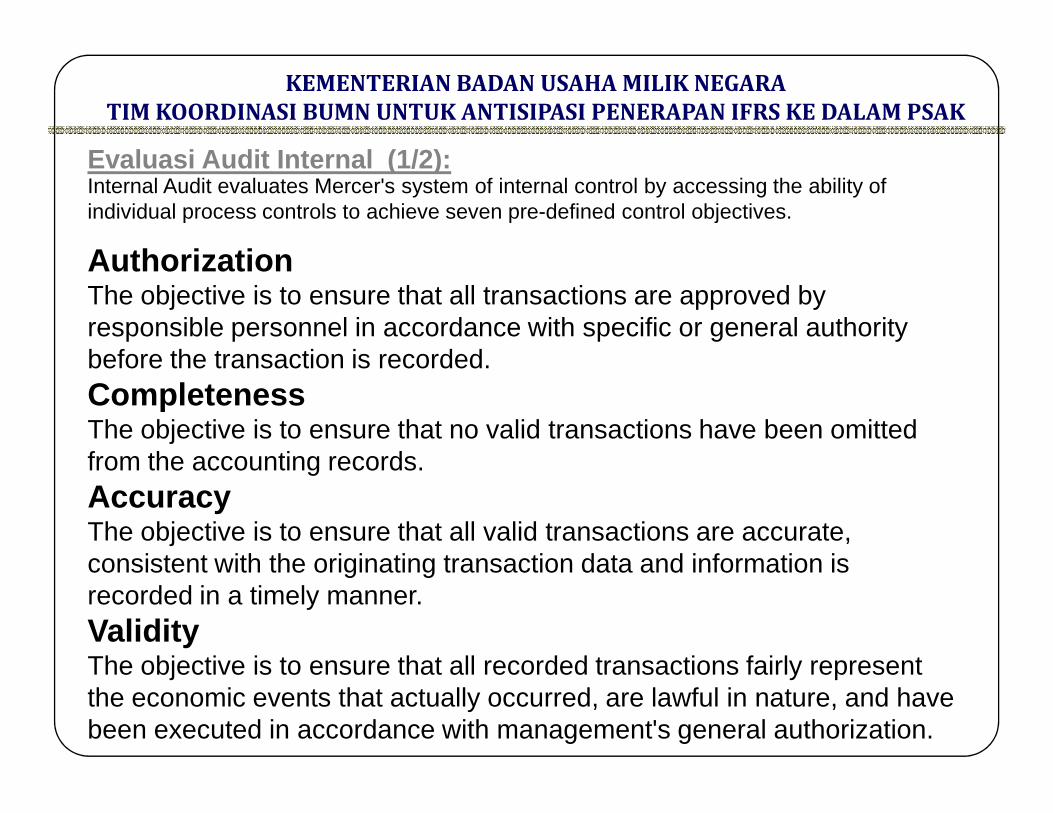

Internal Audit evaluates Mercer's system of internal control by accessing the ability of individual process controls to achieve seven pre-defined control objectives.

Evaluasi Audit Internal (1/2):

AuthorizationThe objective is to ensure that all transactions are approved by responsible personnel in accordance with specific or general authority before the transaction is recorded.CompletenessCompletenessThe objective is to ensure that no valid transactions have been omitted from the accounting records.AccuracyThe objective is to ensure that all valid transactions are accurate, consistent with the originating transaction data and information is recorded in a timely manner.ValidityThe objective is to ensure that all recorded transactions fairly represent the economic events that actually occurred, are lawful in nature, and have been executed in accordance with management's general authorization.

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK

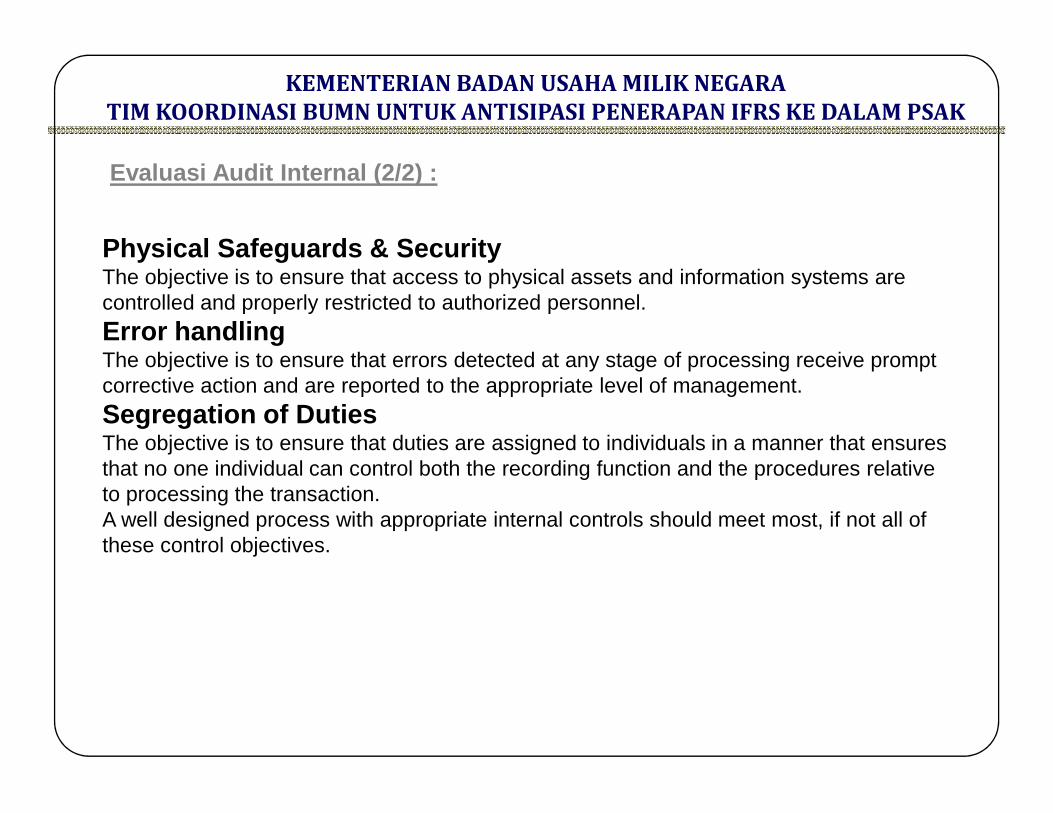

Physical Safeguards & SecurityThe objective is to ensure that access to physical assets and information systems are controlled and properly restricted to authorized personnel.Error handlingThe objective is to ensure that errors detected at any stage of processing receive prompt corrective action and are reported to the appropriate level of management.Segregation of Duties

Evaluasi Audit Internal (2/2) :

Segregation of DutiesThe objective is to ensure that duties are assigned to individuals in a manner that ensures that no one individual can control both the recording function and the procedures relative to processing the transaction.A well designed process with appropriate internal controls should meet most, if not all of these control objectives.

KEMENTERIAN BADAN USAHA MILIK NEGARA

TIM KOORDINASI BUMN UNTUK ANTISIPASI PENERAPAN IFRS KE DALAM PSAK