Embed Size (px)

DESCRIPTION

ATPS Adm Finac e Orçamentária Anhanguera UNIDERP

Citation preview

UNIVERSIDADE ANHANGUERA

UNIDERP

ATIVIDADES PRÁTICAS SUPERVISIONADASADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

Tutor Presencial: Juscelino Ferreira

Tutor à distância: Wagner Luiz Villalva

ADMINISTRAÇÃO (EAD) - 6º SEMESTRE

Bruna Eugênio RA: 1299909964

TABOÃO DA SERRA – SP

2014

SUMÁRIO

INTRODUÇÃO...................................................................................................................3

ETAPA 1..............................................................................................................................4

ETAPA 2..............................................................................................................................6

ETAPA 3............................................................................................................................10

ETAPA 4............................................................................................................................13

CONCLUSÃO...................................................................................................................20

REFERÊNCIAS BIBLIOGRÁFICAS...............................................................................21

2

INTRODUÇÃO

Trataremos de conceitos básicos que todo empreendedor individual, micro e pequeno

empresário deve saber.

Nesta pesquisa, iremos mostrar algumas particularidades do Planejamento que visa o

futuro, está intimamente ligado à determinação dos objetivos da Empresa, que de certa forma

indica o que se pretende fazer.

Levando em conta empresas já em pleno funcionamento, encontraremos na maioria

delas poucos controles financeiros efetivos. E será sobre esse assunto de fundamental

importância que iremos tratar.

3

ETAPA 1.

Administração Financeira e Orçamentária

A Administração Financeira está estritamente ligada à Economia e à Contabilidade,

pode ser vista como uma forma de Economia aplicada, que se baseia amplamente em

conceitos econômicos e em dados contábeis para suas análises. No ambiente macro a

Administração Financeira enfoca o estudo das instituições financeiras e dos mercados

financeiros e ainda, de como eles operam dentro do sistema financeiro nacional e global. A

nível micro aborda o estudo de planejamento financeiro, administração de recursos, e capital

de empresas e instituições financeiras.

A inflação alta é prejudicial para a economia de um país. Quando alta ou fora de

controle, pode gerar diversos problemas e distorções econômicas.

Taxas de inflação altas são aquelas que ficam acima de 6% ao ano.

Com a inflação elevada, a moeda vai perdendo seu valor com o passar do tempo e os

consumidores (trabalhadores) que não tem reajustes constantes não conseguem comprar os

mesmos produtos com o mesmo valor usado anteriormente. O preço dos produtos sofrem

reajustes constantes. Uma inflação de 50% ao mês (hiperinflação), por exemplo, corrói pela

metade o salário dos trabalhadores. Outro problema é que enquanto a moeda do país se

desvaloriza, as outras (principalmente o dólar) faz o movimento inverso. Se este país com

inflação elevada é muito dependente de importações, os produtos importados aumentam de

preço, fato que alimenta ainda mais a alta da inflação.

Diminuição dos investimentos no setor produtivo. Num ambiente de inflação elevada,

muitos investidores preferem deixar o dinheiro aplicado em bancos (para que ocorra a

correção monetária) do que investir no setor produtivo. Embora dê uma falsa ideia de que o

dinheiro está “rendendo” muito, muitas pessoas preferem as aplicações financeiras. Um país

que sofre de inflação alta é visto no mercado internacional de forma negativa. Os grandes

investidores e empresas evitam fazer investimentos produtivos de médios e longos prazos

nestes países, pois sabem que a inflação alta é um indicativo de economia com problemas.

O aumento da especulação financeira, Muitos investidores externos, em busca de

rendimentos altos e rápidos, costumam fazer investimentos em países de inflação alta com o

objetivo de tirar vantagens das altas taxas de juros. Este capital especulativo é prejudicial para

4

a economia de um país, pois grandes somas de capital podem entrar e sair rapidamente,

causando instabilidade no mercado de câmbio.

Muitos países usam o recurso da elevação da taxa de juros como mecanismo de

controlar a inflação. A lógica é simples: com juros elevados o consumo diminui, forçando os

preços a caírem. Porém, a alta dos juros desestimula a tomada de financiamentos,

prejudicando assim os investimentos internos no setor produtivo, o mercado imobiliário e a

venda de bens de consumo duráveis (veículos, eletrodomésticos, etc.). Países que não

conseguem baixar e controlar a inflação sofrem, no longo prazo, com o aumento das taxas de

desemprego. Isso acontece, pois ocorre diminuição significativa nos investimentos no setor

produtivo.

Em 2012, a inflação no Brasil foi de 5,84% (IPCA). Vale lembrar que a meta

estipulada pelo governo brasileiro é de 4,5%, com margem de dois pontos para mais ou para

menos.

Alguns consideram a função financeira e a contábil dentro de uma empresa como

sendo virtualmente a mesma. Embora haja uma relação íntima entre essas funções,

exatamente como há um vínculo estreito entre a Administração Financeira e Economia, a

função contábil é visualizada como um insumo necessário à função financeira – isto é, como

uma função da Administração Financeira.

O Administrador financeiro está mais preocupado em manter a solvência da empresa,

proporcionando os fluxos de caixa necessários para honrar as suas obrigações e adquirir e

financiar os ativos circulantes e fixos, necessários para atingir as metas da empresa

Orçamentos

Orçamento nada mais é do que colocar na frente aquilo que está acontecendo hoje.

Outra definição que pode ser dada é que o orçamento é a expressão quantitativa de um plano

de ação e ajuda à coordenação e implementação de um plano.

O orçamento geral resume os objetivos de todas as subunidades de uma organização –

vendas, produção, distribuição e finanças. Quantificam metas para vendas, produção, lucro

líquido e posição de caixa e para qualquer outro objetivo especificado pela administração. O

orçamento geral normalmente consiste num demonstrativo de lucro futuro esperado, num

balanço, num demonstrativo de receitas e despesas de caixa e em quadros de cálculos.

5

ETAPA 2.

O Que É Risco?

O risco é uma característica iminente a toda e qualquer atividade, principalmente nas

áreas que tratam diretamente com o patrimônio das empresas. Tudo o que é feito hoje,

visando a um resultado no futuro, está sujeito a algum grau de risco.

Com base em fatos conhecidos e informações adquiridas, podemos estabelecer meios

capazes de projetar os acontecimentos futuros. Esses acontecimentos poderão realmente

acontecer, mas não serão "exatamente" como havíamos projetado. Geralmente, o risco está

associado a algum fator negativo que possa impedir ou dificultar a realização do que foi

planejado.

No mundo atual, a gestão de riscos em empresas é indispensável, pois um fato

econômico que acontece em qualquer lugar do mundo provoca reflexos imediatos na

economia brasileira. A gestão de riscos pode ser entendida como um processo onde são

tomadas decisões de aceitar um risco conhecido ou de minimizá-lo. Como risco pode destacar

duas modalidades:

Risco sistemático: que afeta as empresas em geral;

Risco sistemático: que afeta especificamente uma empresa ou um pequeno grupo de

empresas.

Risco X Retorno

Um ponto básico em administração financeira é que há um confronto entre retorno

(fluxo de caixa) e risco. Retorno e risco são determinantes-chaves das decisões do

administrador financeiro, pois a medição dos mesmos ressaltará a necessidade ou não da

concretização de certos investimentos.

O retorno e o risco afetam as decisões de forma direta. Em geral, os acionistas e

proprietários de empresas tem aversão ao risco. Quando há risco envolvido, os acionistas e

proprietários de empresas esperam obter taxas de retorno mais altas nos investimentos

associados a riscos mais altos, e taxas de retorno mais baixas naqueles com riscos mais

baixos.

6

Dilema Risco-Retorno Na Composição De Financiamentos.

As características do dilema risco-retorno, também podem ser observadas quando da

definição de uma política de financiamento do capital de giro.

A perda de rentabilidade provocada por uma política tradicional nos investimentos em

capital de giro poderá ser minimizada através de alterações em sua estrutura de

financiamento. Não obstante isso, maior preferência por fundos de curto prazo (mais baratos)

na composição do passivo acarreta, paralelamente a maior retorno, elevação do risco da

empresa. Esta elevação do risco é determinada, fundamentalmente, pelas seguintes razões:

As taxas de juros em curto prazo são bem mais sensíveis às alterações conjunturais do

que as taxas de longo prazo. Na realidade, empresas com maior participação de créditos de

curto prazo apresentam maior risco pela natural falta de certeza no conhecimento do

comportamento futuro de seus custos. Enquanto um empréstimo de longo prazo mantém o

encargo de juros fixo por um período de tempo maior, um empréstimo de curto prazo, a ser

renovado periodicamente, absorve com maior frequência as oscilações (normalmente

crescentes) nas taxas de juros;

Uma política de financiamento com maior ênfase no crédito de curto prazo determina

maior dependência da empresa às disponibilidades de crédito no mercado. Eventuais

dificuldades de repor os recursos de curto prazo, mesmo que temporárias, poderão abalar a

liquidez da empresa e gerar péssimas consequências junto aos seus credores.

Na realidade, os aspectos considerados envolvem o dilema maior na administração do

capital de giro: risco x retorno. Utilizando-se mais de créditos de curto prazo, a empresa

poderá obter, sempre que os seus custos forem inferiores aos de longo prazo, melhores

resultados operacionais; no entanto, pelos motivos expostos, o risco da empresa se elevará;

Abordagem De Risco Mínimo.

Uma postura de minimização do risco pode ser adotada através de uma abordagem

conservadora para o financiamento do capital de giro.

O risco é colocado em níveis mínimos em razão de a empresa não necessitar utilizar de

sua capacidade de captação de recursos em curto prazo, a qual seria acionada somente para

atender a necessidades financeiras inesperadas (imprevistas). O custo desta abordagem seria

7

bem elevado, em razão da preferência por créditos em longo prazo (normalmente mais

onerosos que os de curto prazo) e da ociosidade desses recursos em vários períodos.

Risco.

A ideia de risco aplicada nos mercados vem sendo bastante explorada na literatura

financeira e pelos veículos de comunicação. A preocupação com o risco aumentou em razão

das crises internacionais que experimentamos nos últimos anos. No entanto, independente da

maior ou menor volatilidade dos ativos financeiros, o investidor sempre deve se preocupar

com o fator risco envolvido nas aplicações.

Risco pode ser conceituado como sendo a possibilidade de ocorrência de um evento

incerto e desfavorável. Outros preferem entender risco como sendo a volatilidade natural

existente nos mercados de títulos de uma forma geral. Não importa qual seja a definição, a

verdade é que todos os indivíduos, ou pelo menos a grande maioria deles, têm aversão ao

risco.

Assumir riscos no investimento em ativos financeiros vai contra a preferência natural

das pessoas, de tal forma que alguém estará disposto a tolerar algum risco se houver uma

compensação financeira por isso, expressa através de uma rentabilidade mais alta, que

contempla o chamado “prêmio pelo risco”. A suposição de que as pessoas, racionalmente, são

avessas a riscos, acaba estabelecendo uma relação positiva entre risco e rentabilidade. Ou

seja, ao investir em ações, em vez de deixar o meu dinheiro na caderneta de poupança, fica

implícita a ideia de que exigirei uma rentabilidade mais alta sobre o meu investimento para

compensar o maior risco assumido.

Interpretar o balanceamento entre risco e retorno usando os números, no qual o desvio

padrão é: 170 para o Projeto A e 130 para o Projeto B, considerando que o retorno esperado

para ambos é de 280. Calcular e avaliar qual dos projetos apresentam menor risco.

Resposta: Para se chegar ao resultado do problema proposto recorre-se ao cálculo do

Coeficiente de variação - (CV), que é calculado simplesmente dividindo-se o desvio-padrão,

k, de um ativo pelo seu valor esperado, k, através da fórmula CV = k / k, chegando-se ao

seguinte resultado:

8

Projeto A:

CV= 170/280 CV= 0,6071 Projeto B: CV= 130/280 CV= 0,4642

Risco: Possibilidade de perda. Quanto mais certo for o retorno de um ativo ou de uma carteira

de ativos, menor sua variabilidade e, portanto, menor seu risco.

Ex: O depósito numa caderneta de poupança é menos arriscado que apostar em corridas de

cavalo, pois a primeira rende juros constantes mais uma taxa de juros pôr ano e são garantidos

pelo governo federal.

Diferença Entre Risco E Incerteza: Está relacionada ao conhecimento das

probabilidades ou chances de correrem certos resultados. O risco ocorre quando quem toma as

decisões da aplicação de um ativo pode estimar as probabilidades relativas a vários resultados,

com base em dados históricos, o que chamamos de distribuições probabilísticas objetivas.

Quando não se tem dados históricos e precisa fazer estimativas aceitáveis, ou seja,

distribuições probabilísticas subjetivas lidaram com a incerteza.

Retorno Esperado: O que um indivíduo espera que uma ação possa proporcionar no próximo

período. É apenas uma expectativa, já que o retorno efetivo poderá ser maior ou menor que o

esperado. A expectativa de um indivíduo pode simplesmente ser o retorno médio que o título

obteve no passado

Relação Entre Risco E Retorno: o retorno sobre o investimento deve ser proporcional ao risco

envolvido. Risco é uma medida da volatilidade dos retornos e dos resultados futuros.

Volatilidade: é a quantidade de flutuações que ocorrem com uma série de números quando

eles se desviam de uma série representativa.

Desvio-Padrão: representa a raiz quadrada dos desvios médios das observações individuais

em relação ao valor esperado, elevados ao quadrado. O primeiro passo para se calcular o

desvio-padrão de uma distribuição é achar o valor esperado, k, dado pela equação:

9

ETAPA 3.

Conceito Avaliação de Ações e Títulos.

Ações são títulos. As ações são títulos de renda variável (não se sabe se vai haver

ganhado ou prejuízo) e os demais títulos (CDB, Debentures não conversíveis, Públicos etc.)

tem renda fixa (rentabilidade definida no vencimento) ou renda fixa variável (sujeitos a

pagamento de juros fixos + indexadores financeiros).

Não existe diferença, pois ação é também um título, só que de renda variável.

São as seguintes as operações realizadas nos mercados financeiro e de capital.

Nesses mercados são negociados títulos, valores mobiliários e ativos financeiros que, de

acordo com as características do ativo ou contrato objeto da operação, podem ser classificados

em dois grandes segmentos:

Mercado de Renda Variável.

Compõe-se de ativos de renda variável, quais sejam, aqueles cuja remuneração ou

retorno de capital não pode ser dimensionado no momento da aplicação. São eles as ações,

quotas ou quinhões de capital, o ouro, ativo financeiro, e os contratos negociados nas bolsas

de valores, de mercadorias, de futuros e assemelhadas.

Mercado de Renda Fixa.

Compõe-se de ativos de renda fixa aqueles cuja remuneração ou retorno de capital

pode ser dimensionado no momento da aplicação. Os títulos de renda fixa são públicos ou

privados, conforme a condição da entidade ou empresa que os emite. Como títulos de renda

fixa públicos citam-se as Notas do Tesouro Nacional (NTN), os Bônus do Banco Central

(BBC), os Títulos da Dívida Agrária (TDA), bem como os títulos estaduais e municipais.

Como títulos de renda fixa privados, aqueles emitidos por instituições ou empresas de direito

privado, citam-se as Letras de Câmbio (LC), os Certificados de Depósito Bancário (CDB), os

10

Recibos de Depósito Bancário (RDB) e as Debêntures.

Equiparam-se a operações de renda fixa, para fins de incidência do imposto de renda

na fonte, as operações de mútuo e de compra vinculada à revenda, no mercado secundário,

tendo por objeto ouro, ativo financeiro, as operações de financiamento, inclusive box,

realizadas em bolsas de valores, de mercadorias e de futuros e as operações de transferência

de dívidas, bem como qualquer rendimento auferido pela entrega de recursos a pessoa

jurídica.

Companhia A: o Beta é 1,5, o retorno da carteira de mercado é de 14%, título do

governo rende atualmente 9,75%, a companhia tem mantido historicamente uma taxa de

crescimento de dividendos de 6%, e os investidores esperam receber R$ 6,00 de dividendos

por ação no próximo ano.

Tx Lr + Beta ( Rm - TX Lr ) 9,75 + 1,5 . ( 14 - 9,75 ) 9,75 + 1,5 . ( 4,25 ) 9,75 + 1,5 . 4,25 =

6,37 9,75 + 6,37 = 16,12

Companhia Z: tem um Beta de 0,9, o retorno da carteira de mercado é de 14%, título

do governo rende atualmente 9,75%, a companhia tem mantido historicamente uma taxa de

crescimento de dividendos de 5%, e os investidores esperam receber R$ 8,00 de dividendos

por ação no próximo ano.

Tx Lr + Beta ( Rm - TX Lr ) 9,75 + 0,9 . ( 14 - 9,75 ) 9,75 + 0.9 . ( 4,25 ) 9,75 + 0.9 . 4,25 =

3,82 9,75 + 3,82 = 13,57

A Companhia Y anunciou que os dividendos da empresa crescerão a taxa de 18%

durante os próximos três anos, e após esse prazo, a taxa anual de crescimento deve ser de

apenas 7%. O dividendo anual por ação deverá ser R$ 4,00. Supondo taxa de retorno de 15%,

qual é o preço mais alto oferecido aos acionistas ordinários?

D = $4 g = 18% / 7% Ks = 15% Vf = P (1 + i) Vf = 4 (1 + 0,18) = 4,72 P = Vf / (1 + i)

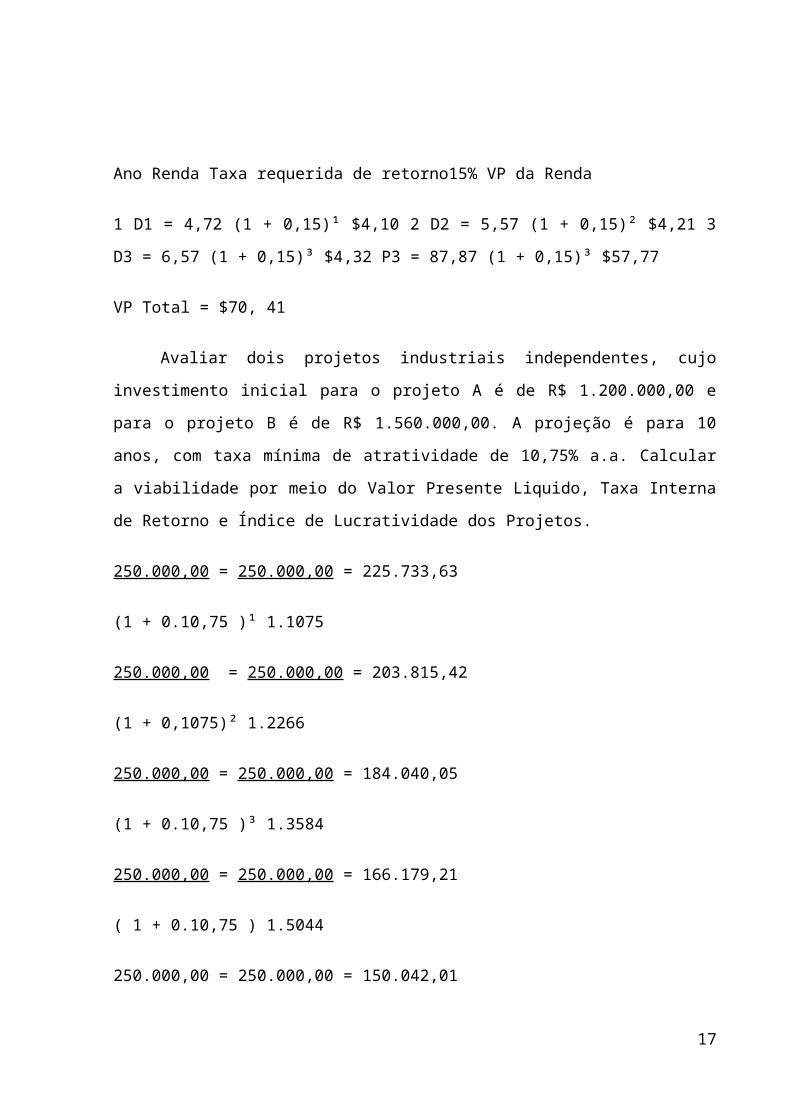

Ano Renda Taxa requerida de retorno15% VP da Renda

11

1 D1 = 4,72 (1 + 0,15)¹ $4,10 2 D2 = 5,57 (1 + 0,15)² $4,21 3 D3 = 6,57 (1 + 0,15)³ $4,32 P3

= 87,87 (1 + 0,15)³ $57,77

VP Total = $70, 41

Avaliar dois projetos industriais independentes, cujo investimento inicial para o

projeto A é de R$ 1.200.000,00 e para o projeto B é de R$ 1.560.000,00. A projeção é para 10

anos, com taxa mínima de atratividade de 10,75% a.a. Calcular a viabilidade por meio do

Valor Presente Liquido, Taxa Interna de Retorno e Índice de Lucratividade dos Projetos.

250.000,00 = 250.000,00 = 225.733,63

(1 + 0.10,75 )¹ 1.1075

250.000,00 = 250.000,00 = 203.815,42

(1 + 0,1075)² 1.2266

250.000,00 = 250.000,00 = 184.040,05

(1 + 0.10,75 )³ 1.3584

250.000,00 = 250.000,00 = 166.179,21

( 1 + 0.10,75 ) 1.5044

250.000,00 = 250.000,00 = 150.042,01

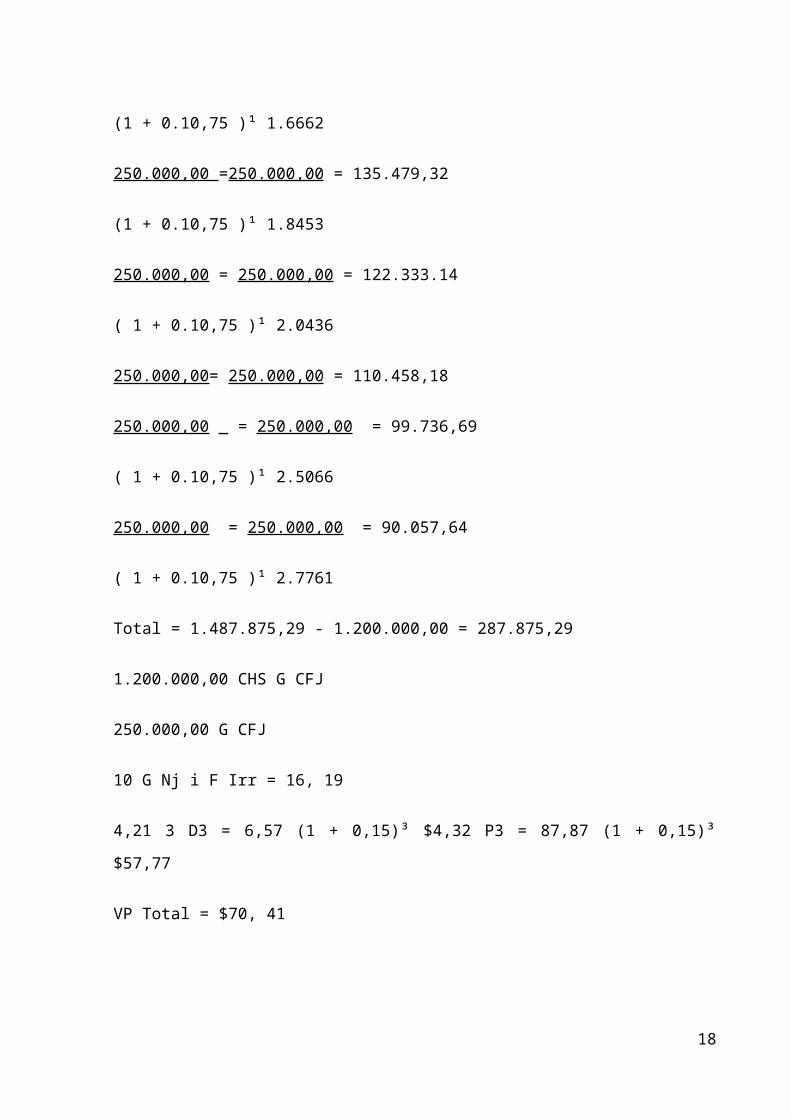

(1 + 0.10,75 )¹ 1.6662

250.000,00 =250.000,00 = 135.479,32

(1 + 0.10,75 )¹ 1.8453

250.000,00 = 250.000,00 = 122.333.14

( 1 + 0.10,75 )¹ 2.0436

250.000,00= 250.000,00 = 110.458,18

12

250.000,00 _ = 250.000,00 = 99.736,69

( 1 + 0.10,75 )¹ 2.5066

250.000,00 = 250.000,00 = 90.057,64

( 1 + 0.10,75 )¹ 2.7761

Total = 1.487.875,29 - 1.200.000,00 = 287.875,29

1.200.000,00 CHS G CFJ

250.000,00 G CFJ

10 G Nj i F Irr = 16, 19

4,21 3 D3 = 6,57 (1 + 0,15)³ $4,32 P3 = 87,87 (1 + 0,15)³ $57,77

VP Total = $70, 41

ETAPA 4.

Métodos De Orçamentos De Capital Com Risco

Projeto com máximo de retorno possível e com menor risco de prejuízo

Risco é outra expressão para incerteza e instabilidade. Um investimento é chamado

livre de risco se o seu retorno é estável e confiável.

Em orçamento de capital, não há projetos livres de risco. Os fluxos de caixa futuros de

um projeto, inesperadamente, podem aumentar ou diminuir. Existem muitos fatores que

podem reduzir os fluxos de caixa esperados: perda de participação no mercado, aumento no

custo dos produtos vendidos, novas regulamentações ambientais, aumento no custo de

financiamento. A principal tarefa dos analistas de investimento é selecionar projetos sob

condições de incerteza.

13

A análise de sensibilidade mensura as mudanças no VPL, na TIR e em outros

indicadores de lucro ou risco, como vendas, custos, taxa de desconto, ou outras variáveis. O

propósito é descobrir o grau de sensibilidade do VPL ou da TIR as mudanças em uma dada

variável. Entre dois projetos, aquele mais sensível a uma mudança é considerado portador do

maior risco.

O CAPM calcula a taxa requerida de retorno para um projeto. As taxas requeridas de

retorno para um projeto. As taxas requeridas de retorno são calculadas pelo o uso da equação

normal do CAPM; de dois projetos, aquele com o maior beta é considerado o mais arriscado.

Se um projeto é similar a outros investimentos da companhia, o beta da ação da companhia

pode ser usado como o beta do projeto. Caso contrário, o beta médio de um grupo de

companhias com projetos similares deve representar o beta do projeto.

Inflação é uma alta generalizada de preços numa economia. Quando a inflação

aumenta, o valor real dos fluxos de caixa esperado diminui. Portanto, as técnicas de

orçamento de capital que ignoram a inflação estão sempre desajustadas.

Como tratar com a inflação em orçamento de capital? A resposta é que se deve ajustar tanto o

fluxo de caixa como a taxa de desconto à taxa anual de inflação.

O custo de capital é adotado como um método de medição de propostas de

investimentos, ou seja, um critério correto de aceitação-rejeição das decisões financeiras.

O risco total de um ativo pode ser avaliado em duas partes: sistemático e

diversificável. A parcela do risco sistemático é determinada por fatores conjunturais e de

mercado que atingem todas as empresas. Esse risco permanece na carteira independe da

diversificação, sendo relevante para todo investidor. Exemplos de risco

sistemático são: crise cambial, crise política, guerras, inflação etc.

Para um investidor, a taxa livre de risco deve expressar o correto

cumprimento da obrigação de pagamento, por parte do devedor, do principal

e encargos financeiros, em conformidade com seus respectivos vencimentos.

Em outras palavras, uma taxa livre de risco não pode revelar incerteza

alguma com relação ao inadimplemento (“default”) de qualquer obrigação

prevista no contrato de emissão do título.

O custo de oportunidade de capital, indicativo da taxa de retorno

mínima que o investidor exige em suas decisões financeiras, é definido pela

maioria dos analistas de mercado e acadêmicos pelo modelo do CAPM.

Apesar das críticas à sua simplicidade e eficiência quando aplicado a

determinados ambientes econômicos, o modelo é quase um consenso na

14

avaliação econômica, não se identificando nenhum outro disponível na

literatura financeira que responda satisfatoriamente a todas as críticas

formuladas.

Os principais problemas presentes na realidade brasileira, limitando a

qualidade das informações do modelo são: o mercado acionário brasileiro é

pouco expressivo em termos de companhias de capital aberto participantes

do mercado acionário e em quantidade de papéis e volume de negociações;

contata-se reduzida participação de ações ordinárias nas negociações de

mercado. Os negócios são baseados, em sua maior parte, em ações

preferenciais, sem direito a voto e com prioridade nos dividendos, não

incorporando em consequência o prêmio pelo controle. Esses títulos não

evidenciam, de forma mais rigorosa, o efetivo desempenho e valor

econômico agregado pelas empresas; em sua ampla maioria, o capital das

empresas é controlado por pequenos grupos de investidores, determinando

uma reduzida liquidez dos papéis. Com isso, os negócios são concentrados

nas mãos de poucos participantes do mercado; existência de qualidade

precária de informações e, muitas vezes, irreais. Não há maiores exigências

pelas informações contábeis, deixando os demonstrativos financeiros com

deficiente poder analítico e informativo e, forte volatilidade das informações,

determinada principalmente pela inflação, desvalorizações da moeda

nacional, taxas de juros elevadas, risco-país, entre outras características de um mercado

emergente. Essa volatilidade tem eliminado a representatividade das médias de mercado e a

consistência do comportamento das taxas para projeções de tendências futuras, conforme

constatação em testes estatísticos efetuados neste estudo.

Avaliação Dos Riscos Nas Tomadas De Decisões Dos Ativos

1. Fazer uma análise de sensibilidade sobre o investimento, considerando que os fluxos de

caixa do Projeto X sejam de R$ 70.000,00 para os três primeiros anos e R$ 130.000,00 para

os dois últimos anos. O projeto Z tem fluxos esperados de R$ 180.000,00 para os três

primeiros anos e de R$ 130.000,00 para os dois últimos anos. Qual projeto é o mais arriscado

se a taxa de desconto mudar de 10% para 14%?

PROJETO X

15

ANO FLUXO DE CAIXA1 R$ 70.000,002 R$ 70.000,003 R$ 70.000,004 R$ 130.000,005 R$ 130.000,00

PROJETO Z

ANO FLUXO DE CAIXA1 R$ 180.000,002 R$ 180.000,003 R$ 180.000,004 R$ 130.000,005 R$ 130.000,00

PROJETO VPL A 10% VPL A 14% Percentual de variação VPL

X R$ 341.991,16 R$ 305.402,60 - 10,70 %

Z R$ 615.544,88 R$ 560.782,13 - 8,90 %

Comparando-se os valores, pode-se observar que a variação percentual no VPL do

projeto X é -10,70%, enquanto a do projeto Z é -8,90%. Portanto, o projeto X é mais sensível

a uma alteração na taxa de desconto, ou seja, no projeto X, o risco é mais acentuado do que no

projeto Z, se a taxa de desconto se alterar no futuro.

2. Supor que você deseja encontrar o VPL de um projeto, mas não tem ideia de qual taxa de

desconto utilizar. Você sabe, entretanto, que o beta da companhia é 1, 5, a taxa livre de risco é

8%, e o retorno da carteira de mercado, tal como o Dow Jones, é de 16%. Você acredita

também que o risco do projeto não é muito diferente do risco de outras companhias. Avaliar o

nível de risco para esse investimento.

Kp = Rf + B x (Km – Rf)

Kp = 0,08 + 1,50 x (0,16 – 908) = 2016

1º passo

1,50 x 0,08

2º passo

0,08 + 0,12

0,20%

O nível de risco para esse investimento é 20%.

Calcular a viabilidade que a companhia Doce Sabor traçou para cinco simulações sobre os

projetos X, Y, e Z.

Projetos da Companhia Doce Sabor

ANO PROJETO X PROJETO Y PROJETO Z

VPL Desvio Padrão VPL Desvio Padrão VPL Desvio Padrão

1 200 12 150 34 250 10

2 300 17 300 41 380 35

3 400 21 450 27 430 54

4 500 20 550 30 640 68

5 600 33 670 20 720 62

PROJETO VPL médio simulado Desvio Padrão Médio

Coeficiente de Variação

simulado

X 400 20,6 5,15%

Y 424 30,4 7,17%

Z 484 45,8 9,46%

Os resultados da tabulação mostram que o coeficiente de variação (CV) simulado no projeto

X é menor que dos projetos Y e Z. Portanto, o projeto X possui um CV menor baseado na

compensação risco-retorno.

Relatório De Fechamento.

17

O orçamento de capital refere – se aos métodos para avaliar, comparar e selecionar

projetos que obtenham o máximo retorno ou a máxima riqueza para os acionistas. O máximo

retorno é mensurado pelo o lucro, e a máxima riqueza reflete – se no preço das ações.

A taxa média de retorno é um método muito simples que mede a lucratividade de um projeto,

mas ignora os fluxos de caixa e o valor do dinheiro no tempo.

O método do período de recuperação do investimento é largamente utilizado para

calcular quanto tempo demora até um capital original, ou investimento inicial, seja

recuperado. Esse método não é recomendado por duas razões: do mesmo modo que a taxa

média de retorno, não leva em conta o valor do dinheiro no tempo, nem serve como medida

de lucratividade.

O valor presente líquido e o índice de lucratividade são métodos confiáveis para

avaliar um projeto ou para comparar dois ou mais projetos. O método do VPL compara o

valor presente de fluxos de caixa futuros de um projeto com o seu custo inicial por meio de

um critério simples: qual é o maior valor? O método do IL compara as mesmas quantias,

porém na forma de uma razão. Se o IL for igual ou maior que 1, então aceita – se o projeto. Se

o IL for menor que 1, rejeita – se o projeto. Os analistas financeiros, na avaliação de projetos,

devem ser muito cautelosos na escolha da taxa de desconto mais adequada.

A taxa interna de retorno TIR é um método popular no orçamento de capital. A TIR é

uma taxa de desconto que torna o valor presente de fluxos de caixa previstos igual ao

investimento inicial. Entretanto, quando usar a TIR, você deve se assegurar de que a TIR

calculada não é muito diferente de uma taxa de reinvesti mento realista.

Orçamento de capital com risco: risco é um uma outra expressão para a incerteza e

instabilidade.

A abordagem equivalente à certeza converte os fluxos de caixa esperados em fluxos de

caixa certos e desconta – os à taxa livre de risco.

A análise de sensibilidade mensura as mudanças no VPL, na TIR e em outros

indicadores de lucro ou risco, como vendas, custos, taxa de desconto, ou outras variáveis. O

propósito é descobrir o grau de sensibilidade do VPL ou da TIR as mudanças em uma dada

variável. Entre dois projetos, aquele mais sensível a uma mudança é considerado portador do

maior risco.

A simulação mede o risco e o retorno de um projeto. Há vários aplicativos disponíveis

atualmente para processar simulação visando à seleção de projetos.

18

O custo de capital é a taxa requerida de retorno que uma empresa deve obter a fim de

cobrir o custo de captar fundos no mercado. Baseando – se na avaliação do risco de cada

empresa, os investidores só fornecerão novos fundos a uma empresa se esta remunera - los

pela taxa requerida de retorno, compensando – os pelo o risco investir em suas ações e

títulos. Sendo o custo de capital a taxa requerida de retorno que a empresa deve pagar para

captar fundos. Quando há diferenças no grau de risco entre uma empresa e suas divisões,

deve – se utilizar a abordagem da taxa de desconto ajustada ao risco para determinar as suas

rentabilidades.

A administração financeira visa a uma maior rentabilidade possível sobre o

investimento efetuado pelos sócios ou acionistas, através da melhor utilização de recursos.

Por isso, todos os aspectos de uma empresa estão sob a ótica da administração financeira. A

administração financeira é uma área muito desafiadora e compensadora.

19

CONCLUSÃO

Portanto, concluímos que em nosso trabalho conseguimos almejar nosso objetivo

conhecendo melhor os métodos de avaliação, métodos de orçamento de capital com risco e

sem risco podendo fazer análises e avaliações de determinados projetos sem prejuízos futuros.

Não é difícil concluir que, para enfrentar essa situação, é necessário um planejamento

muito cuidadoso, para traçar o plano, caso contrário, os riscos de prejuízos são muito grandes.

Assim podemos concluir que a realização do Planejamento Financeiro e Orçamentário

faz se um requisito de suma importância para que os Planos Financeiros obtenham êxito e

desempenhem um papel relevante para operação e continuidade da Empresa, dando uma

maior segurança, e maior liquidez em suas operações financeiras.

20

REFERÊNCIAS BIBLIOGRÁFICAS

Administração Financeira, disponível em:

<https://docs.google.com/file/d/0B9lr9AyNKXpDXzdxQmN3WDJxT1U/edit?pli=1> acesso

em 29 de agosto de 2014;

Planejamento financeiro como estratégia para a obtenção de resultados nas pequenas

empresas – um estudo de caso, disponível em:

<https://docs.google.com/file/d/0B9lr9AyNKXpDSTJudmFNZ1lXZGM/edit?pli=1> acesso

em 29 de agosto de 2014;

NETO, Assaf Alexandre; LIMA, Fabiano Guasti; ARAUJO, Adriana Maria Procópio.

Metodologia de Cálculo do Custo de Capital no Brasil. Disponível em:

<https://docs.google.com/open?id=0B9lr9AyNKXpDLWVDeWdnckRkNHc> acesso em 01

de setembro de 2014.

Calculo de Viabilidade, disponível em: <https://docs.google.com/a/aedu.com/spreadsheet/ccc?key=0AgfaFcxdwWIgdEVHR0lrS2dfRHJQU2N1OENtR0pvYmc#gid=0> acesso em 05 de setembro de 2014.

21