Embed Size (px)

Citation preview

Auditando riesgosUn nuevo paradigma

Departament tècnic CCJCC

400 años

despuésParadigma NIA-ESParadigma QUIJOTE

400

Esta imaginación me

traía confuso y deseoso

de saber real y

verdaderamente [….]

Dominamos las NIA-ES

3

4

Tenemos una actitud positiva

al aplicarla

Conocemos toda la

normativa

Comprendemos los

requerimientos

400Cumplimos con las

normas de ética

5

Cada uno es hijo de sus

obras

6

Competencia profesional

Diligencia debida

Objetividad

Integridad

Independencia

Escepticismo y juicio profesional

400

Evaluamos a conciencia el cliente

y el encargo

7

Mientras se gana algo

no se pierde nada

8

Cumplimiento requerimientos

de ética

Competencia y capacidad de la

firma

Integridad del cliente

400Acordamos los

términos del encargo

En las cortesías antes se

ha de pecar por carta

de más que de menos

9

10

Alcance

Responsabilidades

Marco información financiera

Estructura y contenido informe

Objetivo

400

Nos tomamos nuestro tiempo para planificar

correctamente

11

Ten paciencia, hijo, y da

gusto a estos señores y

muchas gracias al cielo

por haber puesto tal virtud

en tu persona

12

Dedicamos tiempo sin

interrupciones

Para tomar las decisiones clave

Aplicamos el juicio

profesional

400Entendemos la

entidad y su entorno

13

El que lee mucho y

anda mucho, ve

mucho y sabe mucho

14

Objetivos de la entidadEstados financieros y

afirmaciones

Gestión

Liderazgo y dirección

Sistemas de información

Ventas Compras Nóminas Otros

TransaccionesR

iesg

o in

her

ente

Co

ntro

les

400

Identificamos el origen del riesgo, no

sólo sus efectos

15

La razón de la sinrazón

que a mi razón se hace,

de tal manera mi razón

enflaquece, que con

razón me quejo de […]

16

Objetivos y estrategias incorrectos

Factores externos de

riesgo

Naturaleza de la entidad

Políticas contables

incorrectas

Ausencia de controles

400

Prestamos atención especial a los riesgos

significativos

17

A quien ha de tocar

el ser cronista de esta

peregrina historia

18

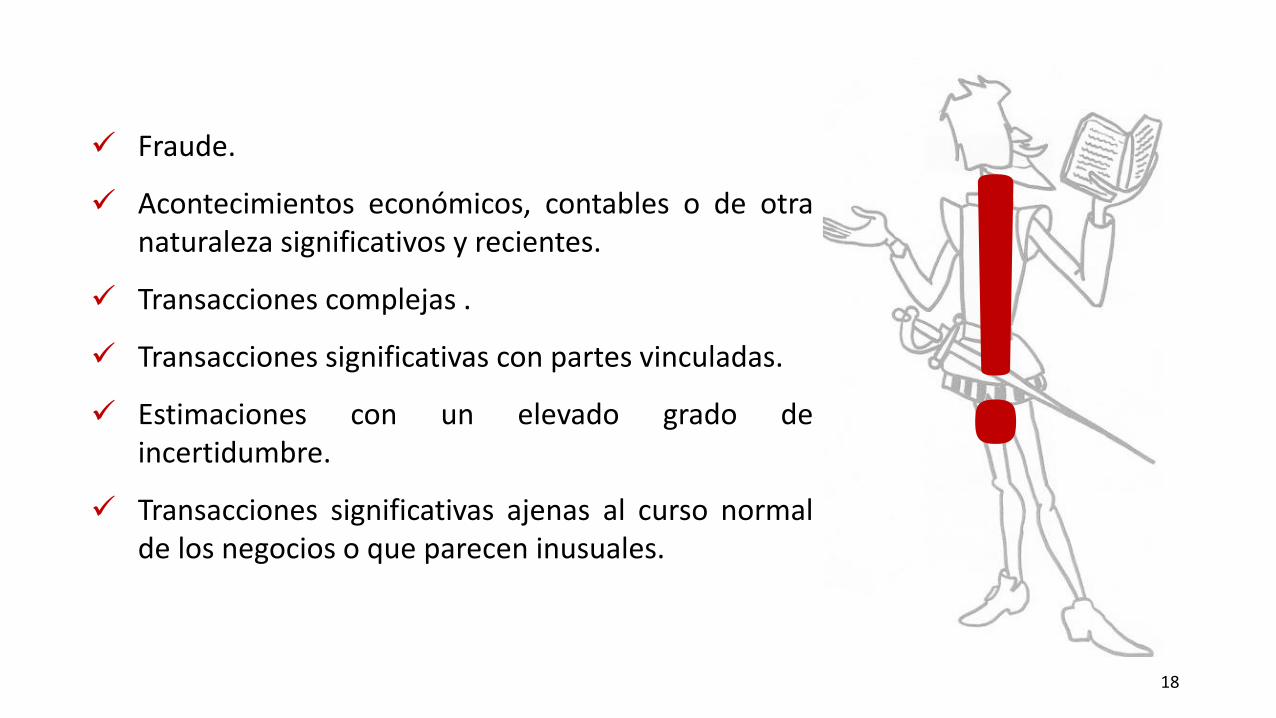

Fraude.

Acontecimientos económicos, contables o de otranaturaleza significativos y recientes.

Transacciones complejas .

Transacciones significativas con partes vinculadas.

Estimaciones con un elevado grado deincertidumbre.

Transacciones significativas ajenas al curso normalde los negocios o que parecen inusuales.

19

Riesgos significativos

¿Ha respondido la dirección adecuadamente

mediante la implementación de

controles para dichos riesgos?

400

20

Un paso más en la evaluación de las

estimaciones

[…] aunque los

conocía, no los sabía

leer

21

Grado de incertidumbre de la estimación

Posibilidad de sesgo

400

22

Comprendemos quién es quién y quién hace qué

Puestas y levantadas en

alto las cortadoras

espadas de los dos

valerosos y enojados

combatientes

23

Naturaleza de las relaciones

Tipo y objeto de las

transacciones

Identidad de las partes vinculadas

Controles Identificar, contabilizar y revelar

relaciones y transacciones Autorizar y aprobar

determinadas transacciones

400Estamos alerta ante el riesgo de fraude

24

La verdad adelgaza y

no quiebra, y siempre

anda sobre la mentira

como el aceite sobre el

agua

25

Riesgo de fraude en los ingresos

Riesgo de elusión de controles por la dirección

400

26

Evaluamos la hipótesis de empresa

en funcionamiento

[…] no parecía sino

que estaban

amenazando al cielo, a

la tierra y al abismo

27

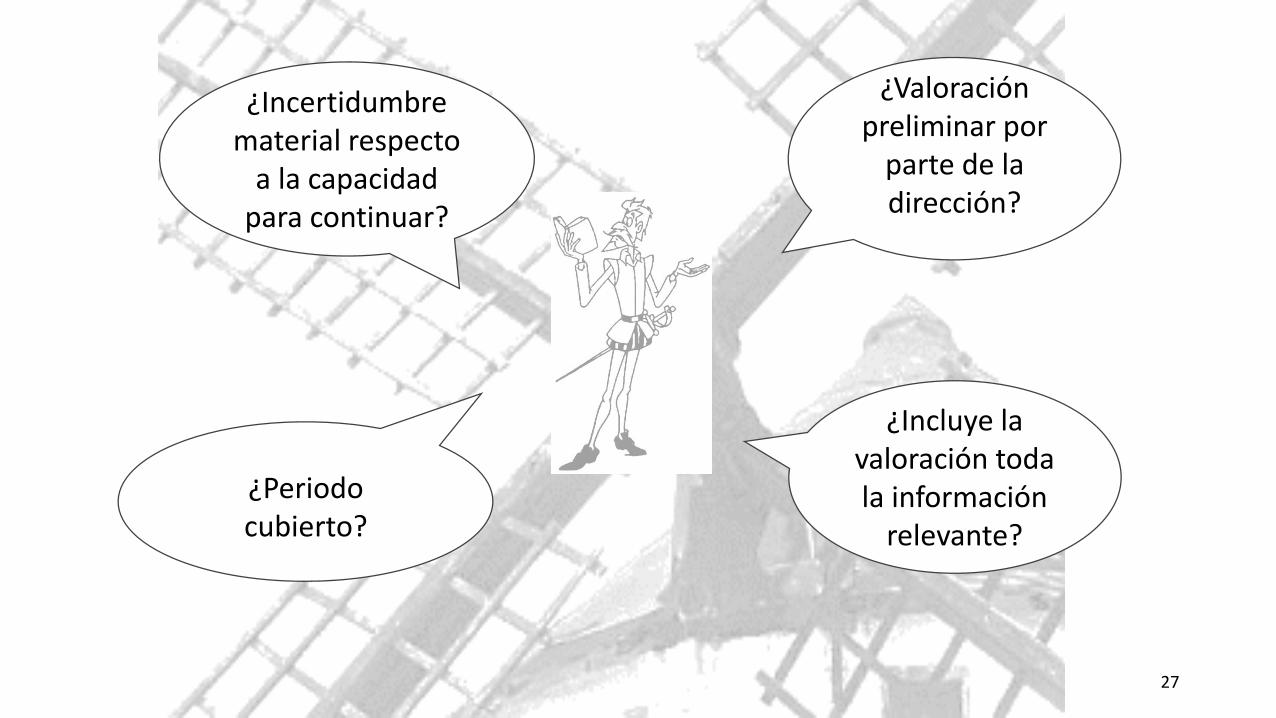

¿Valoración preliminar por

parte de la dirección?

¿Incluye la valoración toda la información

relevante?

¿Incertidumbre material respecto

a la capacidad para continuar?

¿Periodo cubierto?

400Damos respuesta a

los riesgosDonde una puerta se

cierra, otra se abre

28

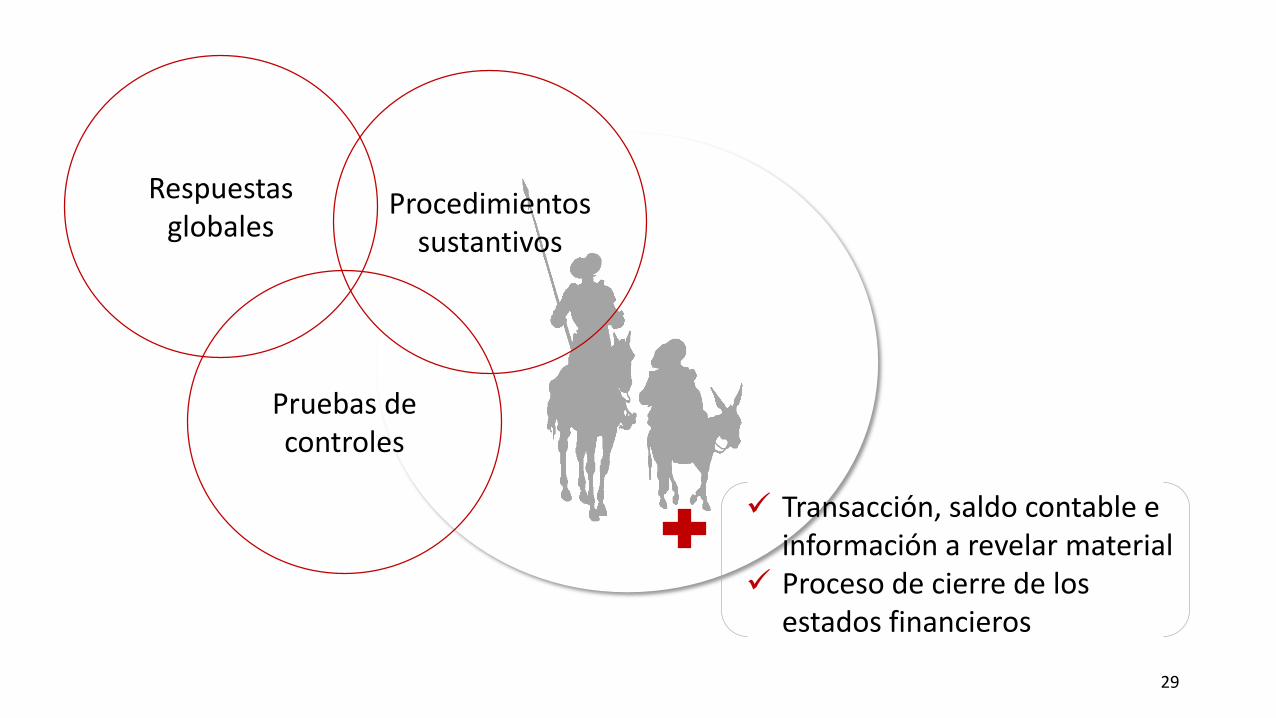

29

Respuestas globales

Pruebas de controles

Procedimientos sustantivos

Transacción, saldo contable e información a revelar material

Proceso de cierre de los estados financieros

400Siempre evidenciamos de forma suficiente y

adecuada

30

La pluma es lengua

del alma

31

Adecuada

Relevante Fiable

Suficiente

Inspección Recálculo Observación Reejecución Procedimientos analíticos Confirmación externa Indagación

400

32

Obtenemos manifestaciones

escritas

[…] no se le acordaba

de ninguna promesa

que su amo le hubiese

hecho

33

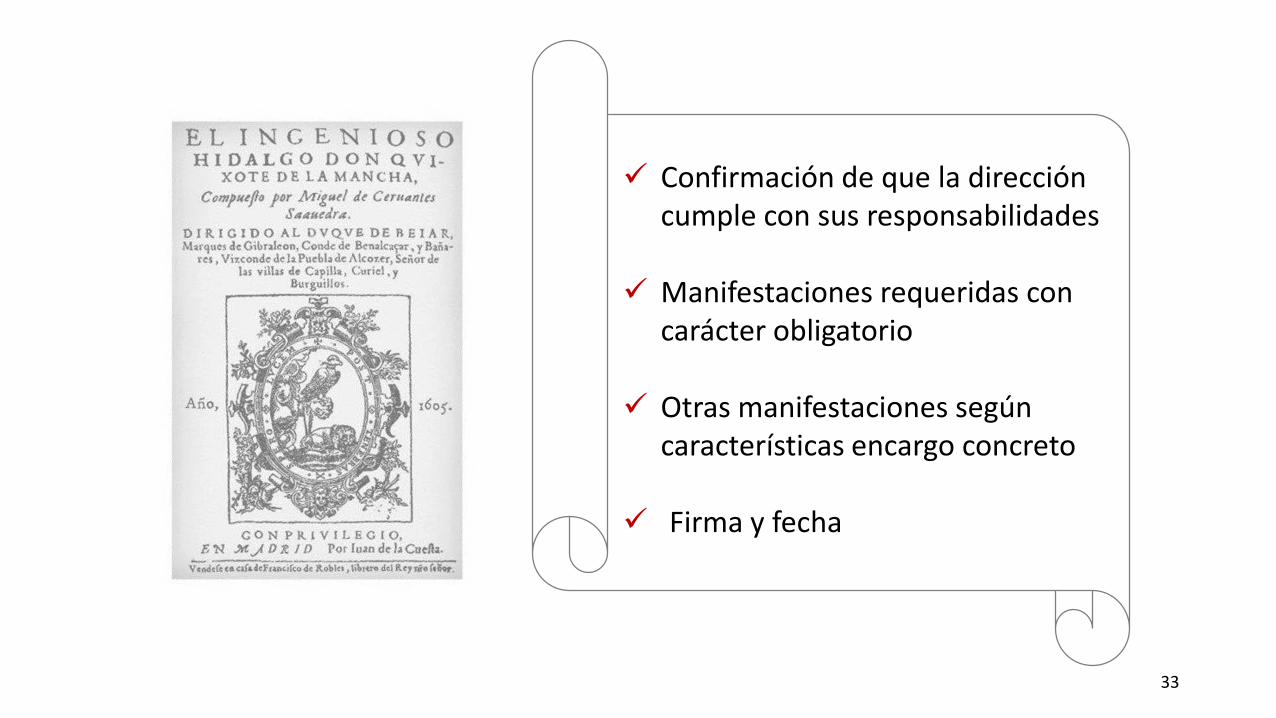

Confirmación de que la dirección cumple con sus responsabilidades

Manifestaciones requeridas con carácter obligatorio

Otras manifestaciones según características encargo concreto

Firma y fecha

400

34

Nos planteamos el impacto de los hechos

posteriores al cierre

Si eso es así, no

tengo yo que

replicar- respondió

Sancho

35

31/12 31/03 15/04 ?Cierre Aprobación Informe Publicación

Obtener evidencia sobre hechos

posteriores

Responder a nuevos

hechos que se conozcan

400Evaluamos y concluimos

36

Sé breve en tus

razonamientos, que

ninguno hay gustoso si

es largo

37

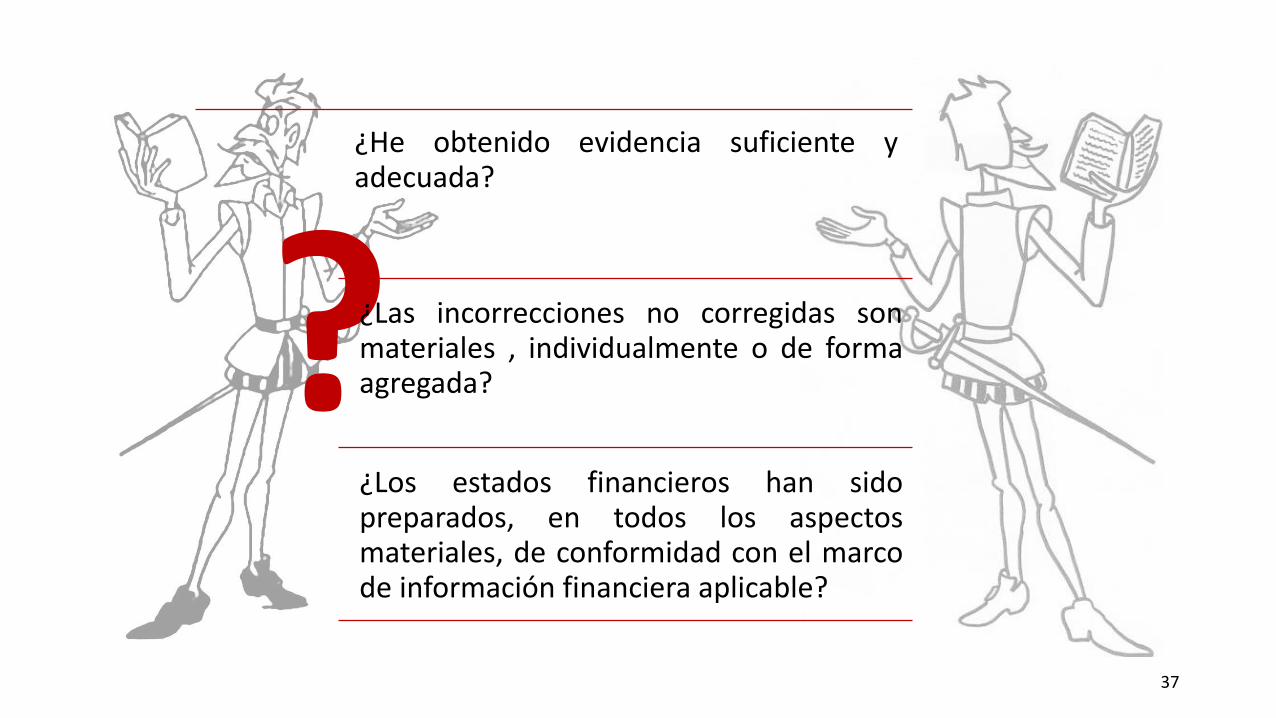

?¿He obtenido evidencia suficiente yadecuada?

¿Las incorrecciones no corregidas sonmateriales , individualmente o de formaagregada?

¿Los estados financieros han sidopreparados, en todos los aspectosmateriales, de conformidad con el marcode información financiera aplicable?

400 Emitimos el informe

38

En un lugar de la

Mancha, de cuyo

nombre no quiero

acordarme […]

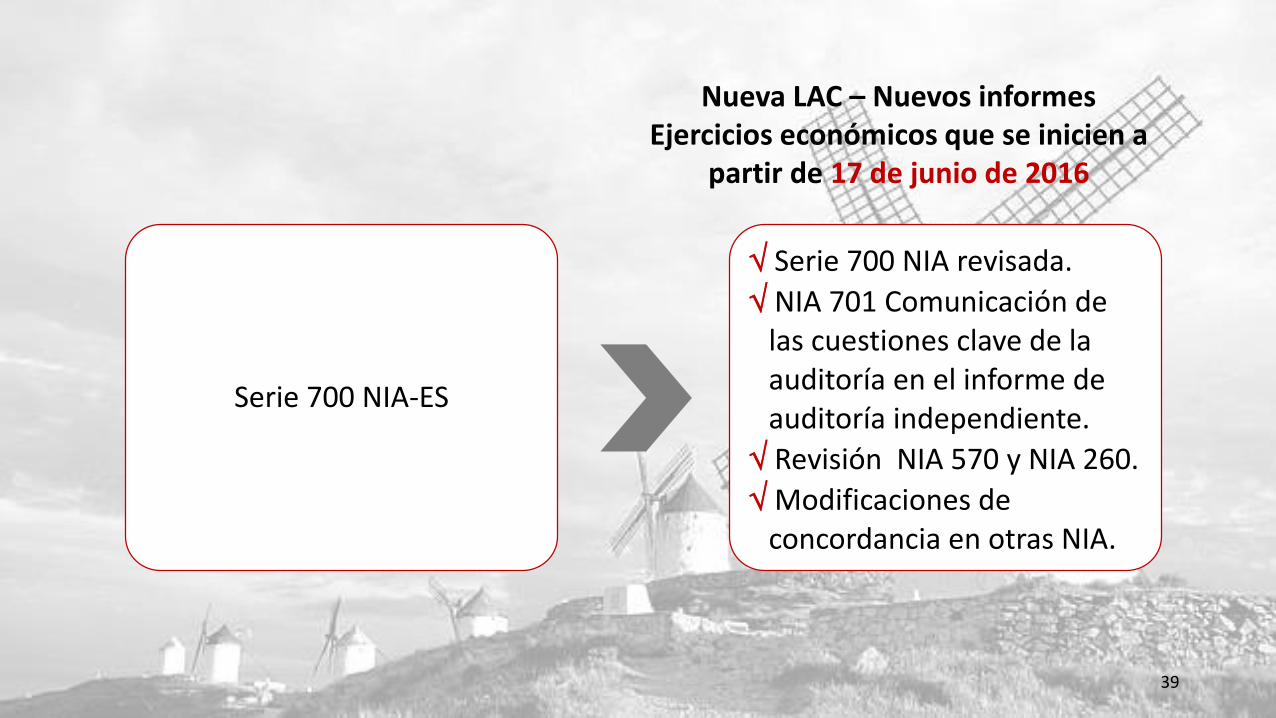

39

Nueva LAC – Nuevos informesEjercicios económicos que se inicien a

partir de 17 de junio de 2016

Serie 700 NIA-ES

Serie 700 NIA revisada.

NIA 701 Comunicación de las cuestiones clave de la auditoría en el informe de auditoría independiente.

Revisión NIA 570 y NIA 260.

Modificaciones de concordancia en otras NIA.

400 Comunicamos

40

Habla a lo llano, a lo

liso, a lo no intricado,

como muchas veces te

he dicho, y verás como

te vale un pan por ciento

41

¿A quién?

¿Qué?

¿Cómo?

¿Cuándo?

400Mejoramos

continuamente

42

No hay refrán que no sea

verdadero, porque todos

son sentencias sacadas

de la mesma experiencia,

madre de las ciencias todas

43

Realizamos el seguimiento

Analizamos los aspectos de

mejora

Ejecutamos el plan de mejoras

Documentamos

NIA-ES

www.auditorscensors.com> espai-tecnic