Embed Size (px)

Citation preview

Auditoria Interna no BrasilNos fundamentos da governança e da estratégia

Pesquisa2014

2

O estudo propõe mensurar o estágio de maturidade da Auditoria Interna nas empresas, identificando as melhores práticas que apoiam o crescimento sustentado, além dos pontos nos quais a estrutura pode se aprimorar em seus processos de gestão e na comunicação com as demais áreas de negócio.

A Auditoria Interna como agente estratégico e fortalecedor das organizações

A área de Auditoria Interna vem ganhando cada vez mais importância como uma ferramenta para a avaliação e a mitigação de riscos e para o aperfeiçoamento das operações das organizações. Práticas fortalecidas e independentes podem auxiliar na geração de valor e na execução de objetivos estratégicos, avaliando e mensurando a eficácia de processos de controle, gestão de riscos e de Governança Corporativa.

A pesquisa “Auditoria Interna no Brasil – Nos fundamentos da governança e da estratégia” é o segundo levantamento da Deloitte sobre a área e, nesta edição, contou com mais de 200 respondentes. O estudo propõe mensurar o estágio de maturidade da Auditoria Interna nas empresas, identificando as melhores práticas que apoiam o crescimento sustentado, além dos pontos nos quais a estruturapode se aprimorar em seus processos de gestão e nacomunicação com as demais áreas de negócios.

O estudo oferece um panorama do atual cenário da área no País, além de apontar as principais estratégias e o grau de aderência das organizações às melhores práticas. Os resultados também evidenciam a relevância da área para o tratamento de questões relacionadas a controles internos e eficiência operacional. Nesse contexto, a Auditoria Interna deverá estar cada vez mais preparada para demonstrar sua importância na consecução das estratégias de negócio da organização e na criação de valor.

É cada vez mais evidente a valorização de mecanismos de gestão de riscos nas organizações. Nesse contexto, as empresas têm se organizado para criar estruturas formais dedicadas a funções como a Auditoria Interna. A área vive um período de mudança e vem sendo ampliada para além do mero reporte de questões internas e operacionais, em uma abordagem integrada à gestão de riscos.

O fortalecimento desses mecanismos também é uma resposta às normas de compliance e de responsabilização em casos de atos ilícitos, como a chamada Lei Anticorrupção, que entrou em vigor em 2014. Estes também ajudam a corroborar a necessidade de estruturas robustas e que consigam prever e mitigar essas questões, relacionadas ao atendimento às normas e aderência às leis e regulamentações.

Auditoria Interna no Brasil 3

ÍndiceMetodologia e amostra ....................................................................................4

Auditoria Interna e boas práticas empresariais ..................................................6

Uma visão abrangente das práticas de Auditoria Interna no Brasil ...................10

As interações entre a Auditoria Interna e as demais áreas da organização ......18

Os próximos desafios da Auditoria Interna ......................................................27

Bases sólidas em um cenário de incertezasA partir da crise que abalou a economia ao redor do mundo em 2008, o governo norte-americano adotou uma política de compra de dólares e recompra de títulos hipotecários. Com isso, cresceu a oferta de dólares no mercado, o que diminuiu a cotação da moeda. Porém, a partir de 2014, com a redução gradual do programa de recompensa de títulos públicos adotado pelos Estados Unidos, um grande desafio apareceu no panorama econômico global, impactando empresas e países. Até a mudança do cenário, a grande questão era avaliar o risco de captação de empréstimos em moeda estrangeira, além de lidar com o câmbio com sua moeda nacional valorizada, o que problematiza a exportação. Na atual circunstância, e muito provável no médio prazo, o contexto é o oposto: as empresas têm dificuldade para importar e devem ser cuidadosas para não aumentarem suas dívidas em moeda estrangeira. Do contrário, é possível aumentar o risco e a dificuldade de captar recursos no exterior.

O cenário econômico mundial apresenta, de tempos em tempos, momentos de incerteza. Por isso, cabe às empresas criar a capacidade de identificação e resposta para gerenciar os riscos empresariais. Os fatores são diversos e podem mudar, mas a necessidade de estruturas fortalecidas para lidar com esses desafios permanece.

4

Metodologia e amostra

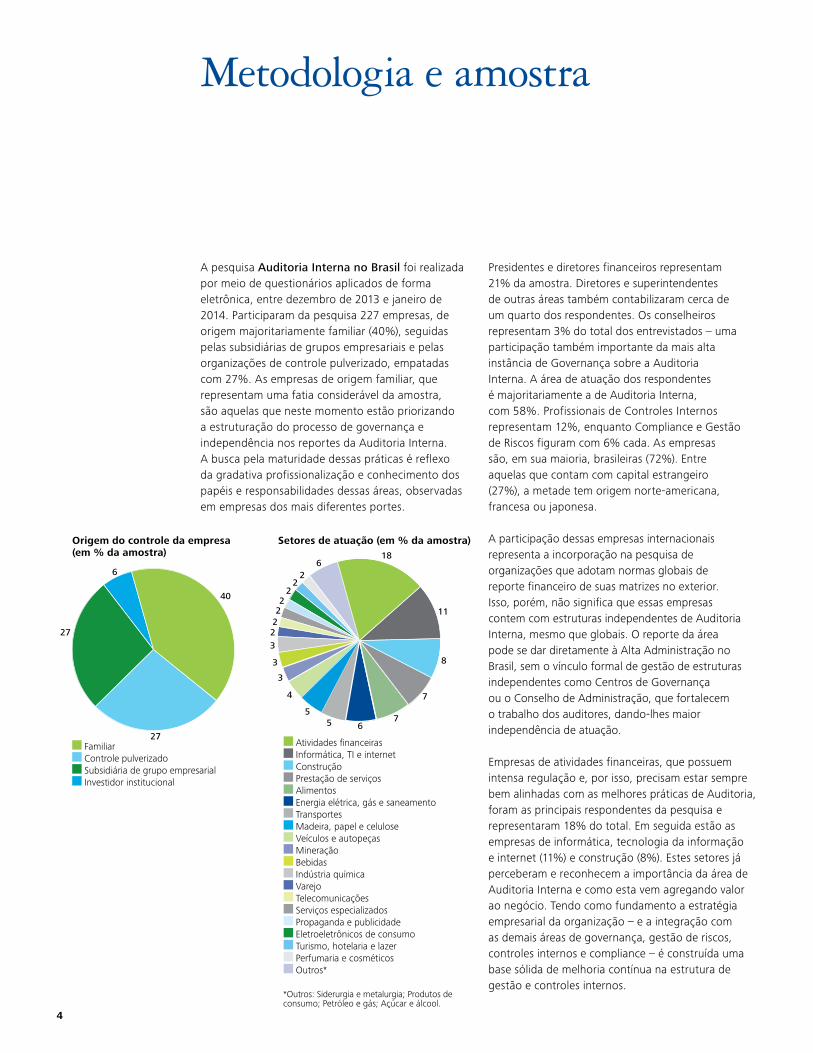

A pesquisa Auditoria Interna no Brasil foi realizada por meio de questionários aplicados de forma eletrônica, entre dezembro de 2013 e janeiro de 2014. Participaram da pesquisa 227 empresas, de origem majoritariamente familiar (40%), seguidas pelas subsidiárias de grupos empresariais e pelas organizações de controle pulverizado, empatadas com 27%. As empresas de origem familiar, que representam uma fatia considerável da amostra, são aquelas que neste momento estão priorizando a estruturação do processo de governança e independência nos reportes da Auditoria Interna. A busca pela maturidade dessas práticas é reflexo da gradativa profissionalização e conhecimento dos papéis e responsabilidades dessas áreas, observadas em empresas dos mais diferentes portes.

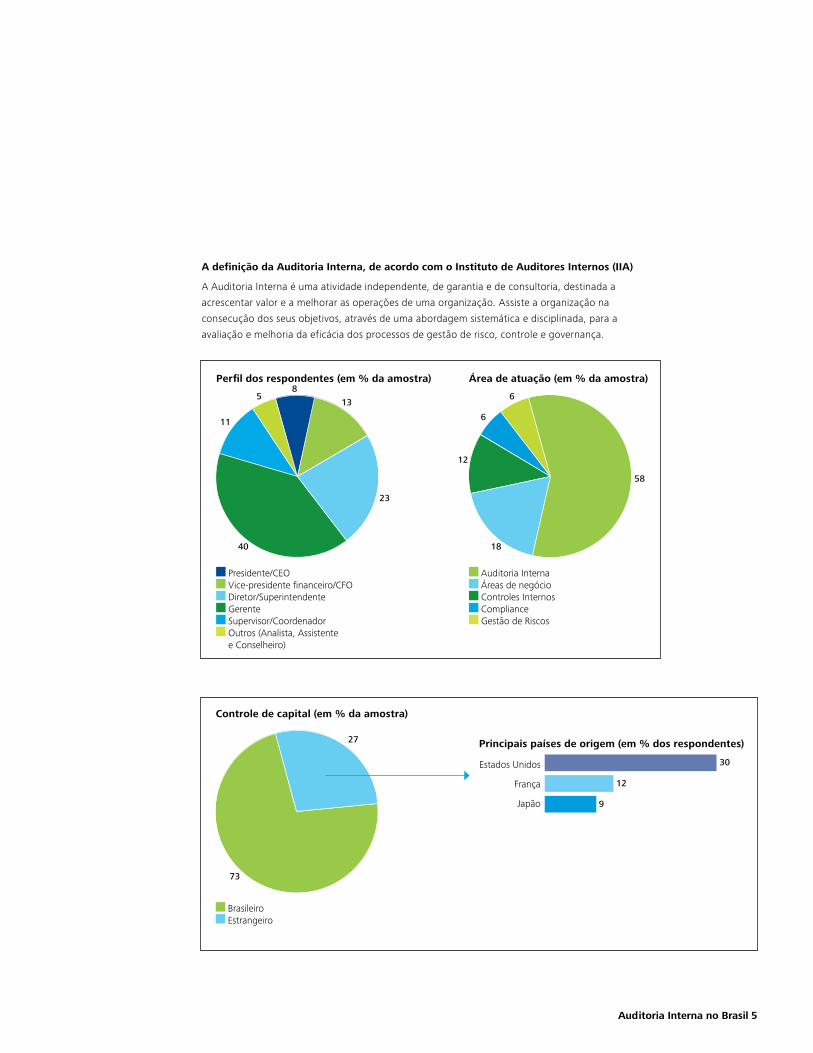

Presidentes e diretores financeiros representam 21% da amostra. Diretores e superintendentes de outras áreas também contabilizaram cerca de um quarto dos respondentes. Os conselheiros representam 3% do total dos entrevistados – uma participação também importante da mais alta instância de Governança sobre a Auditoria Interna. A área de atuação dos respondentes é majoritariamente a de Auditoria Interna, com 58%. Profissionais de Controles Internos representam 12%, enquanto Compliance e Gestão de Riscos figuram com 6% cada. As empresas são, em sua maioria, brasileiras (72%). Entre aquelas que contam com capital estrangeiro (27%), a metade tem origem norte-americana, francesa ou japonesa.

A participação dessas empresas internacionais representa a incorporação na pesquisa de organizações que adotam normas globais de reporte financeiro de suas matrizes no exterior. Isso, porém, não significa que essas empresas contem com estruturas independentes de Auditoria Interna, mesmo que globais. O reporte da área pode se dar diretamente à Alta Administração no Brasil, sem o vínculo formal de gestão de estruturas independentes como Centros de Governança ou o Conselho de Administração, que fortalecem o trabalho dos auditores, dando-lhes maior independência de atuação.

Empresas de atividades financeiras, que possuem intensa regulação e, por isso, precisam estar sempre bem alinhadas com as melhores práticas de Auditoria, foram as principais respondentes da pesquisa e representaram 18% do total. Em seguida estão as empresas de informática, tecnologia da informação e internet (11%) e construção (8%). Estes setores já perceberam e reconhecem a importância da área de Auditoria Interna e como esta vem agregando valor ao negócio. Tendo como fundamento a estratégiaempresarial da organização – e a integração comas demais áreas de governança, gestão de riscos,controles internos e compliance – é construída umabase sólida de melhoria contínua na estrutura degestão e controles internos.

Origem do controle da empresa (em % da amostra)

Familiar Controle pulverizado Subsidiária de grupo empresarial Investidor institucional

6

40

27

27

Setores de atuação (em % da amostra)

Atividades financeiras Informática, TI e internet Construção Prestação de serviços Alimentos Energia elétrica, gás e saneamento Transportes Madeira, papel e celulose Veículos e autopeças Mineração Bebidas Indústria química Varejo Telecomunicações Serviços especializados Propaganda e publicidade Eletroeletrônicos de consumo Turismo, hotelaria e lazer Perfumaria e cosméticos Outros*

18

8

7

76

6

11

5

4

5

3

3

32222

22

2

*Outros: Siderurgia e metalurgia; Produtos de consumo; Petróleo e gás; Açúcar e álcool.

Auditoria Interna no Brasil 5

A definição da Auditoria Interna, de acordo com o Instituto de Auditores Internos (IIA)

A Auditoria Interna é uma atividade independente, de garantia e de consultoria, destinada a

acrescentar valor e a melhorar as operações de uma organização. Assiste a organização na

consecução dos seus objetivos, através de uma abordagem sistemática e disciplinada, para a

avaliação e melhoria da eficácia dos processos de gestão de risco, controle e governança.

Perfil dos respondentes (em % da amostra) Área de atuação (em % da amostra)

Presidente/CEO Vice-presidente financeiro/CFO Diretor/Superintendente Gerente Supervisor/Coordenador Outros (Analista, Assistente e Conselheiro)

Auditoria Interna Áreas de negócio Controles Internos Compliance Gestão de Riscos

13

85

23

11

40

6

58

6

12

18

Controle de capital (em % da amostra)

Brasileiro Estrangeiro

73

27 Principais países de origem (em % dos respondentes)

30

12

9

Estados Unidos

França

Japão

6

Auditoria Interna e boas práticas empresariais

Um dos atuais modelos que representa uma das melhores práticas em termos de estrutura da Governança Corporativa Organizacional, estabelece as responsabilidades, as interações e os reportes das principais estruturas de governança da organização. O cerne desse modelo consiste em três linhas de defesa, conforme o gráfico abaixo.

O objetivo da atual pesquisa foi analisar o papel dos auditores internos, a terceira linha de defesa. Desta forma, utilizamos uma amostra composta por auditores internos, executivos C-Level, demais áreas de governança e membros de conselhos e comitês, incluindo o de auditoria.

Entre os 227 respondentes, 3% são membros de Conselho e comitês e somente 11% correspondem a profissionais que ocupam cargos de coordenação ou supervisão. Os demais possuem cargo de gerentes (40%), diretores ou superintendentes (23%), CEO e CFOs (21%); outros cargos tiveram apenas 2% das respostas.

A pesquisa também demonstrou que 23%, o equivalente a 59 respondentes, informaram que suas organizações não possuem área formal de Auditoria Interna. Estes compreendem principalmente empresas de pequeno e médio portes, com faturamento de até R$ 500 milhões por ano, com controle familiar ou de fundos de investimentos.

A Governança Corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre os sócios ou acionistas, Conselho de Administração, diretoria e órgãos de controle, de acordo com a definição do Instituto Brasileiro de Governança Corporativa (IBGC). As boas práticas de governança corporativa têm a finalidade de preservar e otimizar o valor da organização, facilitando seu acesso ao capital e contribuindo para a sua longevidade. Para que as boas práticas de governança se tornem efetivas as organizações vêm implementando ao longo dos anos estruturas robustas com finalidade de gerir, fiscalizar e aprimorar seus processos. Além disso, também é uma ferramenta para estabelecer controles, identificar e mitigar riscos e garantir o compliance com os órgãos reguladores e políticas internas, além de obter um parecer independente de sua estrutura de controles e demonstrações financeiras.

Nesse contexto, seguindo os princípios estabelecidos pelo Instituto de Auditores Internos (IIA, na sigla em inglês), a área de Auditoria Interna é um dos principais pilares estabelecido pelas organizações para sustentar a sua Governança Corporativa.

Controle financeiro

Segurança

Gerenciamento de riscos

Qualidade

Inspeção

Conformidade

Auditoria Interna

Controles da gerência

1ª linha de defesa 2ª linha de defesa 3ª linha de defesa

Medidas de controle

interno

Au

dit

ori

a ex

tern

a

Reg

ulad

or

Alta Administração

Órgão de Governança/Conselho/Comitê de Auditoria

O modelo das Três Linhas de Defesa

Fonte: Adaptação da Guidance on the 8th EU Company Law Directive da ECIIA/FERMA, artigo 41

Auditoria Interna no Brasil 7

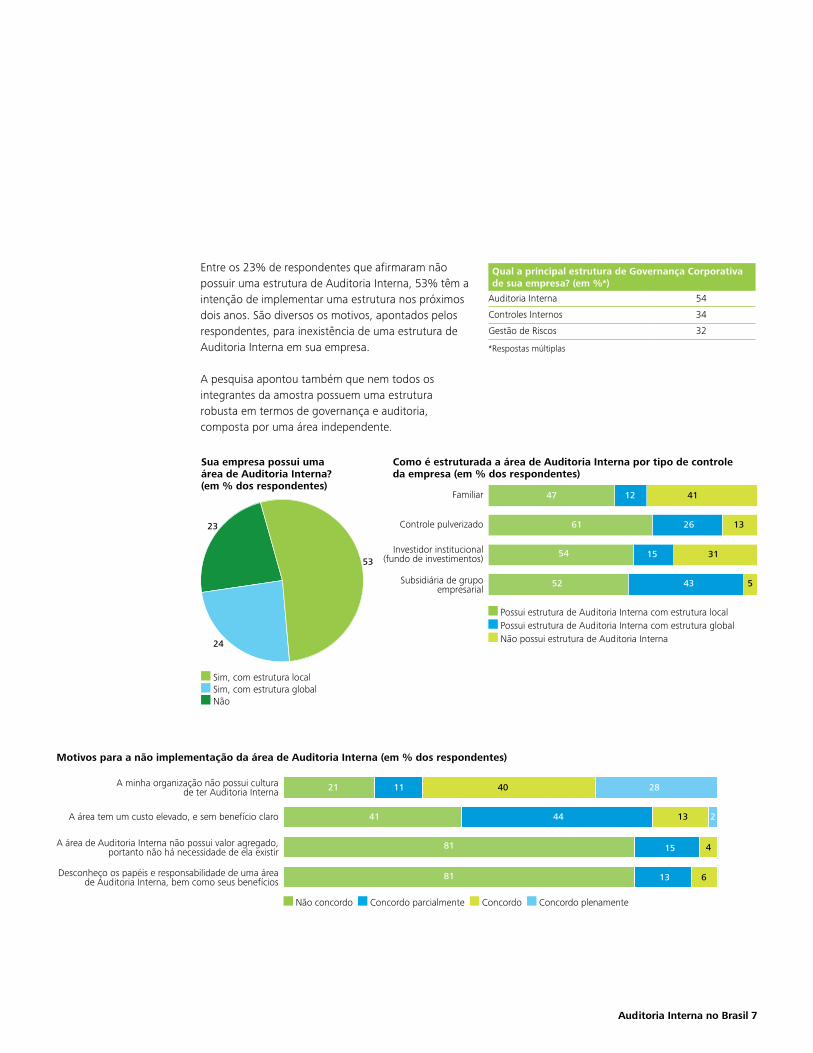

Entre os 23% de respondentes que afirmaram não possuir uma estrutura de Auditoria Interna, 53% têm a intenção de implementar uma estrutura nos próximos dois anos. São diversos os motivos, apontados pelos respondentes, para inexistência de uma estrutura de Auditoria Interna em sua empresa.

A pesquisa apontou também que nem todos os integrantes da amostra possuem uma estrutura robusta em termos de governança e auditoria, composta por uma área independente.

Sua empresa possui uma área de Auditoria Interna? (em % dos respondentes)

Sim, com estrutura local Sim, com estrutura global Não

23

53

24

Como é estruturada a área de Auditoria Interna por tipo de controle da empresa (em % dos respondentes)

Possui estrutura de Auditoria Interna com estrutura local Possui estrutura de Auditoria Interna com estrutura global

Não possui estrutura de Auditoria Interna

47 12 41

132661

54 15 31

54352

Familiar

Controle pulverizado

Investidor institucional (fundo de investimentos)

Subsidiária de grupo empresarial

Motivos para a não implementação da área de Auditoria Interna (em % dos respondentes)

Não concordo Concordo parcialmente Concordo Concordo plenamente

A minha organização não possui cultura de ter Auditoria Interna

A área tem um custo elevado, e sem benefício claro

A área de Auditoria Interna não possui valor agregado, portanto não há necessidade de ela existir

Desconheço os papéis e responsabilidade de uma área de Auditoria Interna, bem como seus benefícios

Qual a principal estrutura de Governança Corporativa de sua empresa? (em %*)

Auditoria Interna 54

Controles Internos 34

Gestão de Riscos 32

*Respostas múltiplas

28401121

4441 13 2

415

81 13 6

81

8

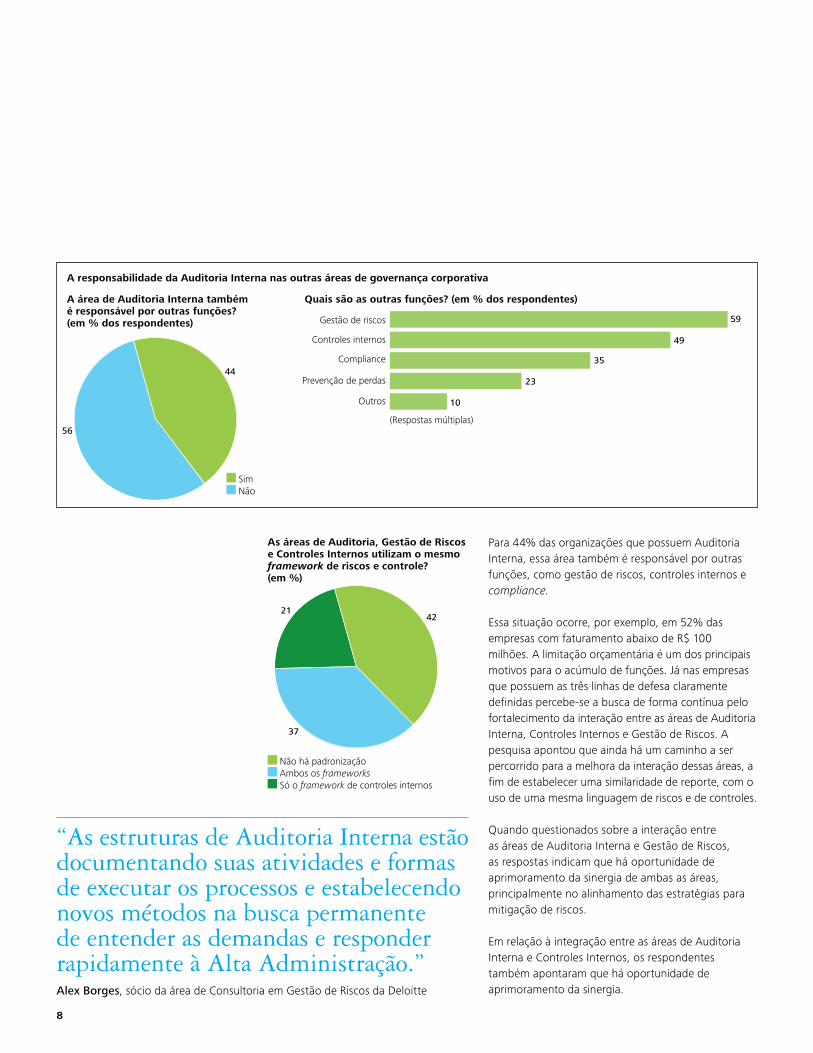

Para 44% das organizações que possuem Auditoria Interna, essa área também é responsável por outras funções, como gestão de riscos, controles internos e compliance.

Essa situação ocorre, por exemplo, em 52% das empresas com faturamento abaixo de R$ 100 milhões. A limitação orçamentária é um dos principais motivos para o acúmulo de funções. Já nas empresas que possuem as três linhas de defesa claramente definidas percebe-se a busca de forma contínua pelo fortalecimento da interação entre as áreas de Auditoria Interna, Controles Internos e Gestão de Riscos. A pesquisa apontou que ainda há um caminho a ser percorrido para a melhora da interação dessas áreas, a fim de estabelecer uma similaridade de reporte, com o uso de uma mesma linguagem de riscos e de controles. Quando questionados sobre a interação entre as áreas de Auditoria Interna e Gestão de Riscos, as respostas indicam que há oportunidade de aprimoramento da sinergia de ambas as áreas, principalmente no alinhamento das estratégias para mitigação de riscos.

Em relação à integração entre as áreas de Auditoria Interna e Controles Internos, os respondentes também apontaram que há oportunidade de aprimoramento da sinergia.

A área de Auditoria Interna também é responsável por outras funções? (em % dos respondentes)

Sim Não

56

44

As áreas de Auditoria, Gestão de Riscos e Controles Internos utilizam o mesmo framework de riscos e controle? (em %)

Não há padronização Ambos os frameworks Só o framework de controles internos

21

37

42

Quais são as outras funções? (em % dos respondentes)

(Respostas múltiplas)

59

49

35

23

10

Gestão de riscos

Controles internos

Compliance

Prevenção de perdas

Outros

A responsabilidade da Auditoria Interna nas outras áreas de governança corporativa

“As estruturas de Auditoria Interna estão documentando suas atividades e formas de executar os processos e estabelecendo novos métodos na busca permanente de entender as demandas e responder rapidamente à Alta Administração.”Alex Borges, sócio da área de Consultoria em Gestão de Riscos da Deloitte

Auditoria Interna no Brasil 9

Auditoria Interna e Gestão de Riscos

As áreas de AI e GR trabalham em conjunto para definir estratégias de mitigação de riscos eficazes e eficientes

A minimização da exposição da organização aos riscos é feita de maneira conjunta entre as áreas de AI e GR

Há um trabalho em conjunto das áreas de AI e GR no processo de definição de indicadores de riscos

Os planos de ação para as exceções identificadas pela AI são discutidos previamente com GR

Uma visão comparativa entre a Auditoria Interna e os outros pilares da Governança (em % dos respondentes)

36 50 14

54 1135

37 43 20

48 1735

3042 28

46 2826

34 50 16

44 1541

Auditoria Interna

Concordo plenamente Concordo parcialmente Não concordo

Alta Administração

Concordo plenamente Concordo parcialmente Não concordo

Alta Administração

Concordo plenamente Concordo parcialmente Não concordo

Auditoria Interna

Concordo plenamente Concordo parcialmente Não concordo

Auditoria Interna e Controles Internos

33 36 31

39 2932

41 44 15

47 1637

50 42 8

40 1248

26 33 41

39 3625

As áreas de AI e CI trabalham em conjunto, visando o aprimoramento dos controles de acessos e limites de alçadas

O processo de condução de Control Self Assessment (CSA) é apoiado e utilizado pela área de AI

O resultado do CSA é utilizado pela área de AI para direcionar e otimizar seus trabalhos

A implementação dos planos de ação definidos pela área de CI é acompanhado pela AI e vice-versa

10

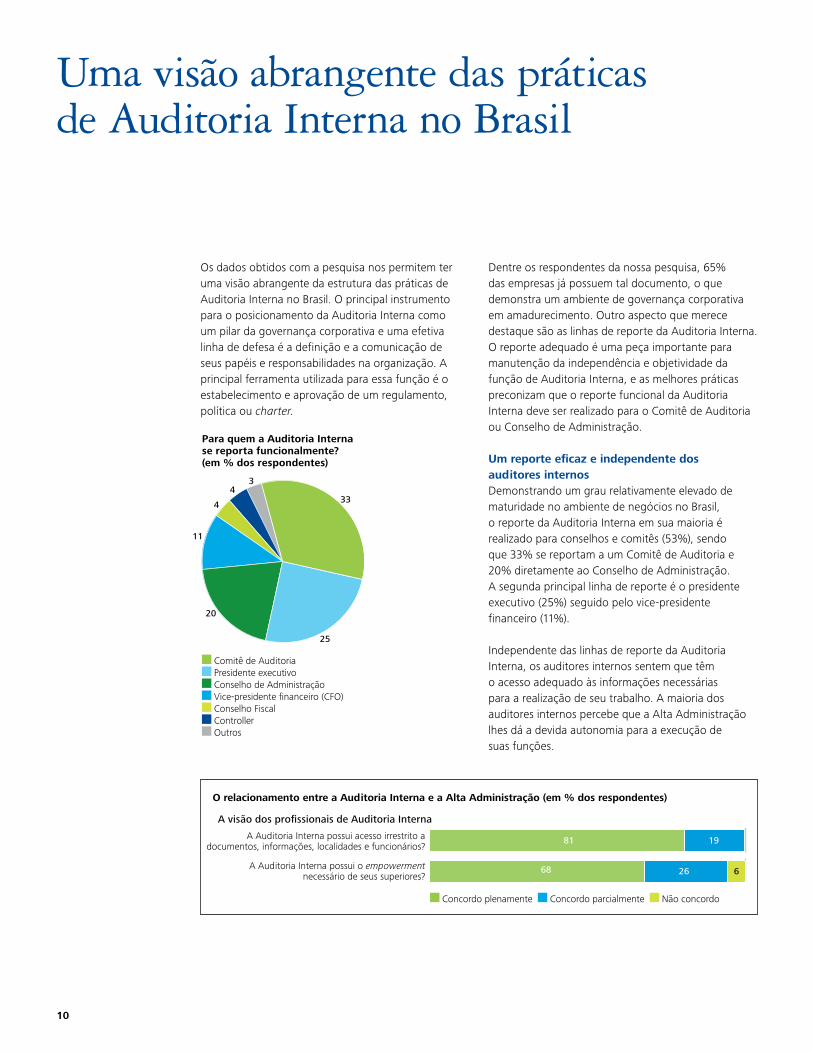

Para quem a Auditoria Interna se reporta funcionalmente? (em % dos respondentes)

Comitê de Auditoria Presidente executivo Conselho de Administração Vice-presidente financeiro (CFO) Conselho Fiscal Controller Outros

4

43

11

33

20

25

Os dados obtidos com a pesquisa nos permitem ter uma visão abrangente da estrutura das práticas de Auditoria Interna no Brasil. O principal instrumento para o posicionamento da Auditoria Interna como um pilar da governança corporativa e uma efetiva linha de defesa é a definição e a comunicação de seus papéis e responsabilidades na organização. A principal ferramenta utilizada para essa função é o estabelecimento e aprovação de um regulamento, política ou charter.

Dentre os respondentes da nossa pesquisa, 65% das empresas já possuem tal documento, o que demonstra um ambiente de governança corporativa em amadurecimento. Outro aspecto que merece destaque são as linhas de reporte da Auditoria Interna. O reporte adequado é uma peça importante para manutenção da independência e objetividade da função de Auditoria Interna, e as melhores práticas preconizam que o reporte funcional da Auditoria Interna deve ser realizado para o Comitê de Auditoria ou Conselho de Administração.

Um reporte eficaz e independente dos auditores internosDemonstrando um grau relativamente elevado de maturidade no ambiente de negócios no Brasil, o reporte da Auditoria Interna em sua maioria é realizado para conselhos e comitês (53%), sendo que 33% se reportam a um Comitê de Auditoria e 20% diretamente ao Conselho de Administração. A segunda principal linha de reporte é o presidente executivo (25%) seguido pelo vice-presidente financeiro (11%).

Independente das linhas de reporte da Auditoria Interna, os auditores internos sentem que têm o acesso adequado às informações necessárias para a realização de seu trabalho. A maioria dos auditores internos percebe que a Alta Administração lhes dá a devida autonomia para a execução de suas funções.

Uma visão abrangente das práticas de Auditoria Interna no Brasil

A visão dos profissionais de Auditoria Interna

19

26 668

A Auditoria Interna possui acesso irrestrito a documentos, informações, localidades e funcionários?

A Auditoria Interna possui o empowerment necessário de seus superiores?

O relacionamento entre a Auditoria Interna e a Alta Administração (em % dos respondentes)

Concordo plenamente Concordo parcialmente Não concordo

81

Auditoria Interna no Brasil 11

Atualmente, existem três modelos usados para o desempenho e gestão da Auditoria Interna: as organizações optam por realizar as atividades com funcionários próprios, terceirizam parte das atividades, em uma prática denominada de

Porcentagem de horas do Plano de Auditoria destinado ao parceiro (em % dos respondentes)

Qual é o modelo de Auditoria Interna utilizado pelas empresas? (em % dos respondentes)

Entre 10 e 25% Entre 26 e 40% Entre 41 e 60% Entre 61 e 75% Acima de 75%

Com profissionais da própria empresa Com profissionais da própria empresa e terceirizados (cosourcing) Com profissionais terceirizados (outsourcing)

10

14

42

12

22

5

66

29

cosourcing, ou terceirizam totalmente suas atividades no formato de outsourcing.

Os métodos de cosourcing e outsourcing são utilizados por cerca de 34% das participantes.

A estruturação da área de Auditoria Interna

12

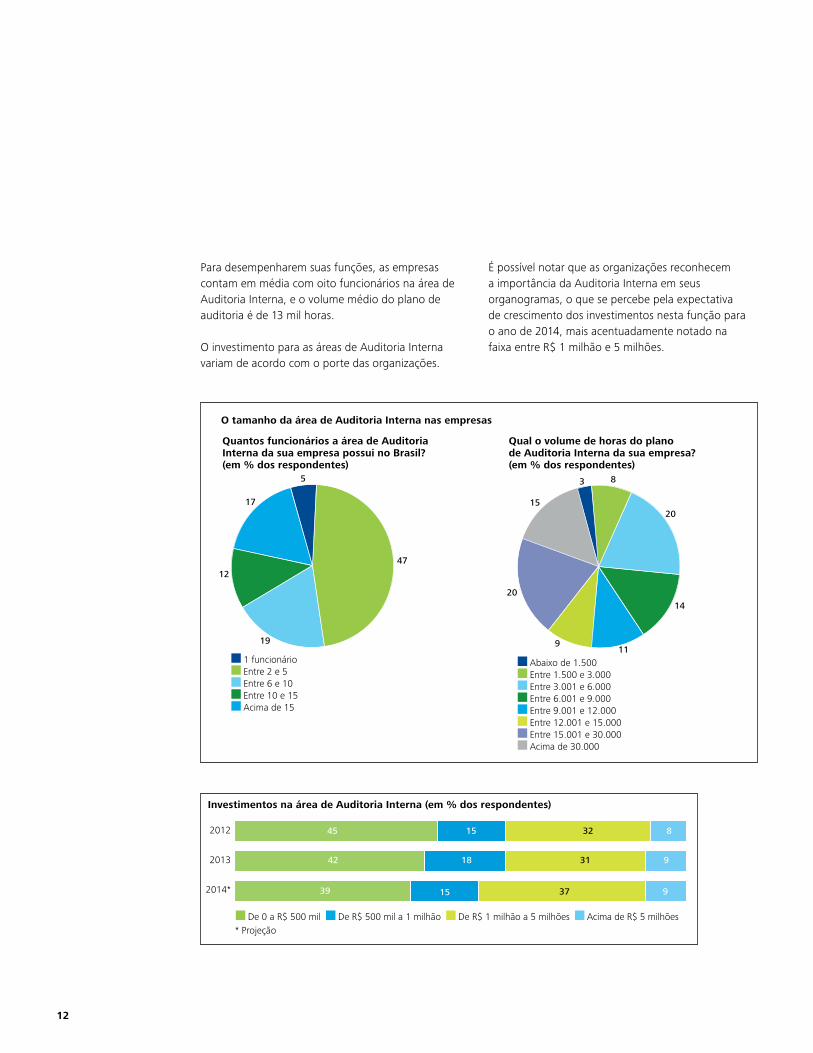

Para desempenharem suas funções, as empresas contam em média com oito funcionários na área de Auditoria Interna, e o volume médio do plano de auditoria é de 13 mil horas.

O investimento para as áreas de Auditoria Interna variam de acordo com o porte das organizações.

É possível notar que as organizações reconhecem a importância da Auditoria Interna em seus organogramas, o que se percebe pela expectativa de crescimento dos investimentos nesta função para o ano de 2014, mais acentuadamente notado na faixa entre R$ 1 milhão e 5 milhões.

Investimentos na área de Auditoria Interna (em % dos respondentes)

* Projeção De 0 a R$ 500 mil De R$ 500 mil a 1 milhão De R$ 1 milhão a 5 milhões Acima de R$ 5 milhões

45 15 32 8

31 918

15

42

39 37 9

2012

2013

2014*

Quantos funcionários a área de Auditoria Interna da sua empresa possui no Brasil? (em % dos respondentes)

1 funcionário Entre 2 e 5 Entre 6 e 10 Entre 10 e 15 Acima de 15

12

5

47

17

19

Qual o volume de horas do plano de Auditoria Interna da sua empresa? (em % dos respondentes)

Abaixo de 1.500 Entre 1.500 e 3.000 Entre 3.001 e 6.000 Entre 6.001 e 9.000 Entre 9.001 e 12.000 Entre 12.001 e 15.000 Entre 15.001 e 30.000 Acima de 30.000

20

83

14

11

15

20

9

O tamanho da área de Auditoria Interna nas empresas

Auditoria Interna no Brasil 13

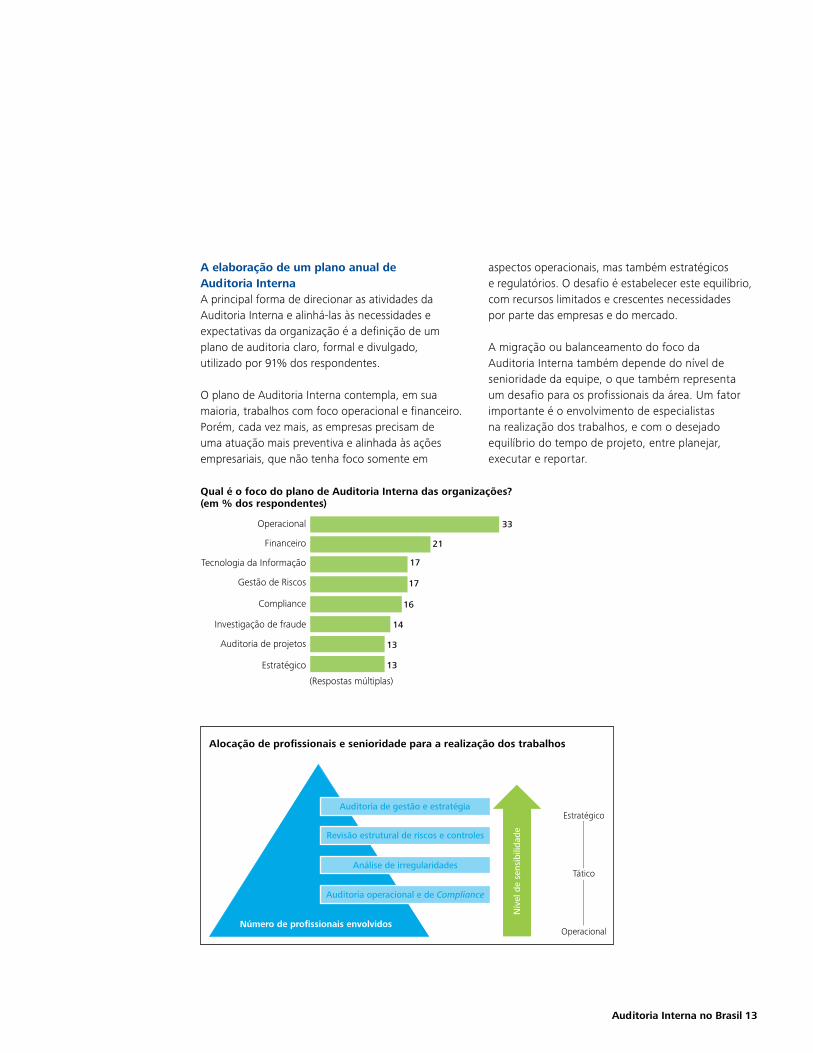

Qual é o foco do plano de Auditoria Interna das organizações? (em % dos respondentes)

(Respostas múltiplas)

33

21

17

17

16

14

13

13

Operacional

Financeiro

Tecnologia da Informação

Gestão de Riscos

Compliance

Investigação de fraude

Auditoria de projetos

Estratégico

Número de profissionais envolvidos

Auditoria de gestão e estratégia

Auditoria operacional e de Compliance

Nív

el d

e se

nsib

ilida

deRevisão estrutural de riscos e controles

Estratégico

Operacional

TáticoAnálise de irregularidades

Alocação de profissionais e senioridade para a realização dos trabalhos

A elaboração de um plano anual de Auditoria InternaA principal forma de direcionar as atividades da Auditoria Interna e alinhá-las às necessidades e expectativas da organização é a definição de um plano de auditoria claro, formal e divulgado, utilizado por 91% dos respondentes.

O plano de Auditoria Interna contempla, em sua maioria, trabalhos com foco operacional e financeiro. Porém, cada vez mais, as empresas precisam de uma atuação mais preventiva e alinhada às ações empresariais, que não tenha foco somente em

aspectos operacionais, mas também estratégicos e regulatórios. O desafio é estabelecer este equilíbrio, com recursos limitados e crescentes necessidades por parte das empresas e do mercado.

A migração ou balanceamento do foco da Auditoria Interna também depende do nível de senioridade da equipe, o que também representa um desafio para os profissionais da área. Um fator importante é o envolvimento de especialistas na realização dos trabalhos, e com o desejado equilíbrio do tempo de projeto, entre planejar, executar e reportar.

14

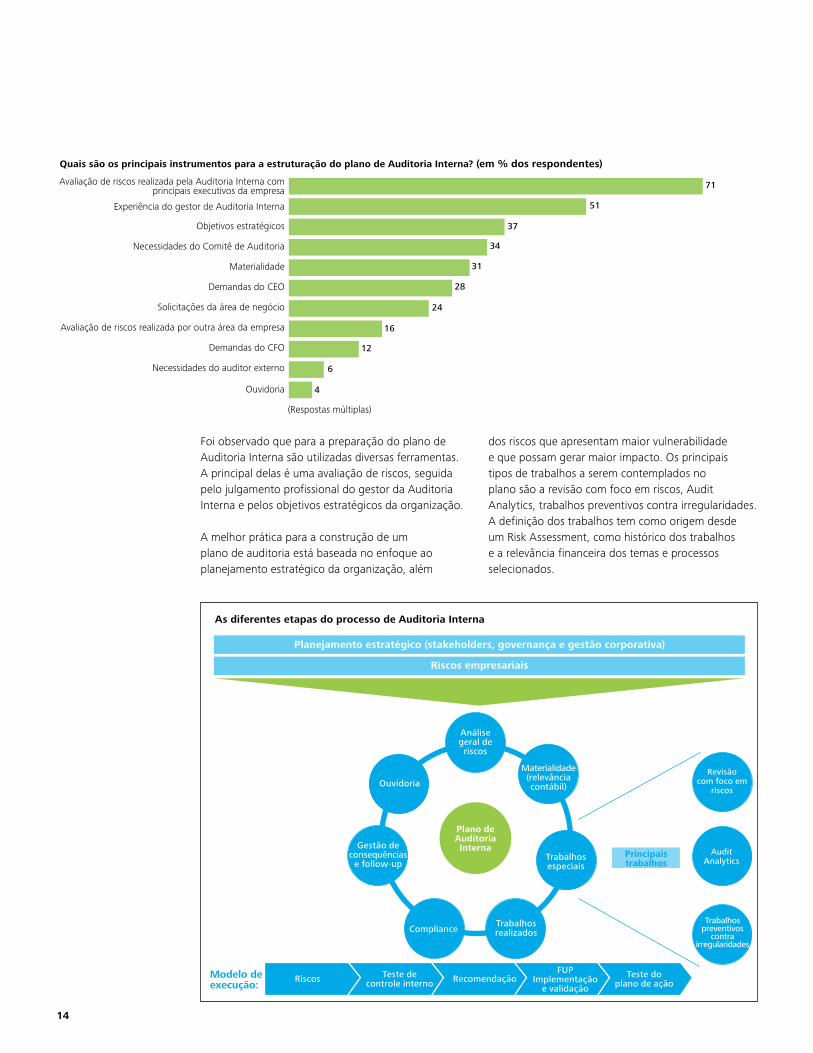

As diferentes etapas do processo de Auditoria Interna

Planejamento estratégico (stakeholders, governança e gestão corporativa)

Riscos empresariais

Análise geral de riscos

Revisão com foco em

riscos

Principais trabalhos

Audit Analytics

Trabalhos preventivos

contra irregularidades

Materialidade (relevância contábil)

Trabalhos especiais

Trabalhos realizadosCompliance

Riscos Teste de controle interno Recomendação

FUP Implementação

e validação

Teste do plano de ação

Gestão de consequências

e follow-up

Ouvidoria

Plano de Auditoria Interna

Foi observado que para a preparação do plano de Auditoria Interna são utilizadas diversas ferramentas. A principal delas é uma avaliação de riscos, seguida pelo julgamento profissional do gestor da Auditoria Interna e pelos objetivos estratégicos da organização.

A melhor prática para a construção de um plano de auditoria está baseada no enfoque ao planejamento estratégico da organização, além

Modelo de execução:

Quais são os principais instrumentos para a estruturação do plano de Auditoria Interna? (em % dos respondentes)

(Respostas múltiplas)

71

51

37

34

31

28

24

16

12

6

4

Avaliação de riscos realizada pela Auditoria Interna com principais executivos da empresa

Experiência do gestor de Auditoria Interna

Objetivos estratégicos

Necessidades do Comitê de Auditoria

Materialidade

Demandas do CEO

Solicitações da área de negócio

Avaliação de riscos realizada por outra área da empresa

Demandas do CFO

Necessidades do auditor externo

Ouvidoria

dos riscos que apresentam maior vulnerabilidade e que possam gerar maior impacto. Os principais tipos de trabalhos a serem contemplados no plano são a revisão com foco em riscos, Audit Analytics, trabalhos preventivos contra irregularidades. A definição dos trabalhos tem como origem desde um Risk Assessment, como histórico dos trabalhos e a relevância financeira dos temas e processos selecionados.

Auditoria Interna no Brasil 15

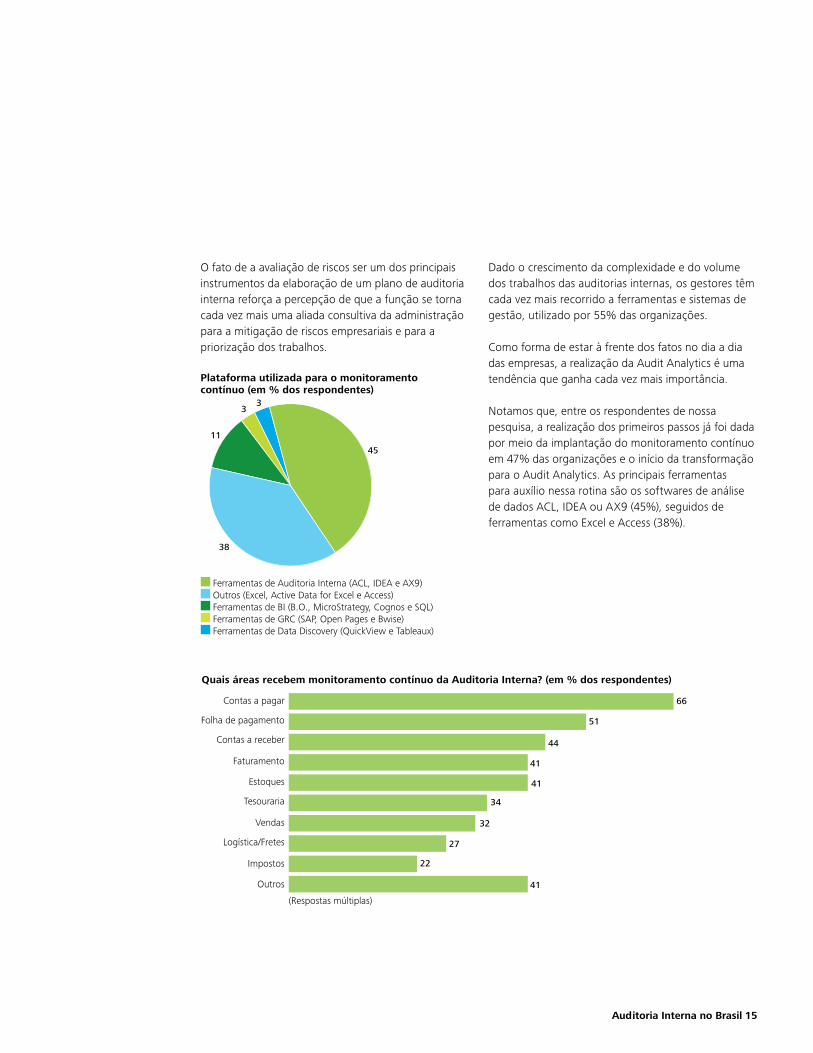

Plataforma utilizada para o monitoramento contínuo (em % dos respondentes)

Ferramentas de Auditoria Interna (ACL, IDEA e AX9) Outros (Excel, Active Data for Excel e Access) Ferramentas de BI (B.O., MicroStrategy, Cognos e SQL) Ferramentas de GRC (SAP, Open Pages e Bwise) Ferramentas de Data Discovery (QuickView e Tableaux)

11

45

33

38

Quais áreas recebem monitoramento contínuo da Auditoria Interna? (em % dos respondentes)

(Respostas múltiplas)

66

51

44

41

41

34

32

27

22

41

Contas a pagar

Folha de pagamento

Contas a receber

Faturamento

Estoques

Tesouraria

Vendas

Logística/Fretes

Impostos

Outros

O fato de a avaliação de riscos ser um dos principais instrumentos da elaboração de um plano de auditoria interna reforça a percepção de que a função se torna cada vez mais uma aliada consultiva da administração para a mitigação de riscos empresariais e para a priorização dos trabalhos.

Dado o crescimento da complexidade e do volume dos trabalhos das auditorias internas, os gestores têm cada vez mais recorrido a ferramentas e sistemas de gestão, utilizado por 55% das organizações.

Como forma de estar à frente dos fatos no dia a dia das empresas, a realização da Audit Analytics é uma tendência que ganha cada vez mais importância.

Notamos que, entre os respondentes de nossa pesquisa, a realização dos primeiros passos já foi dada por meio da implantação do monitoramento contínuo em 47% das organizações e o início da transformação para o Audit Analytics. As principais ferramentas para auxílio nessa rotina são os softwares de análise de dados ACL, IDEA ou AX9 (45%), seguidos de ferramentas como Excel e Access (38%).

16

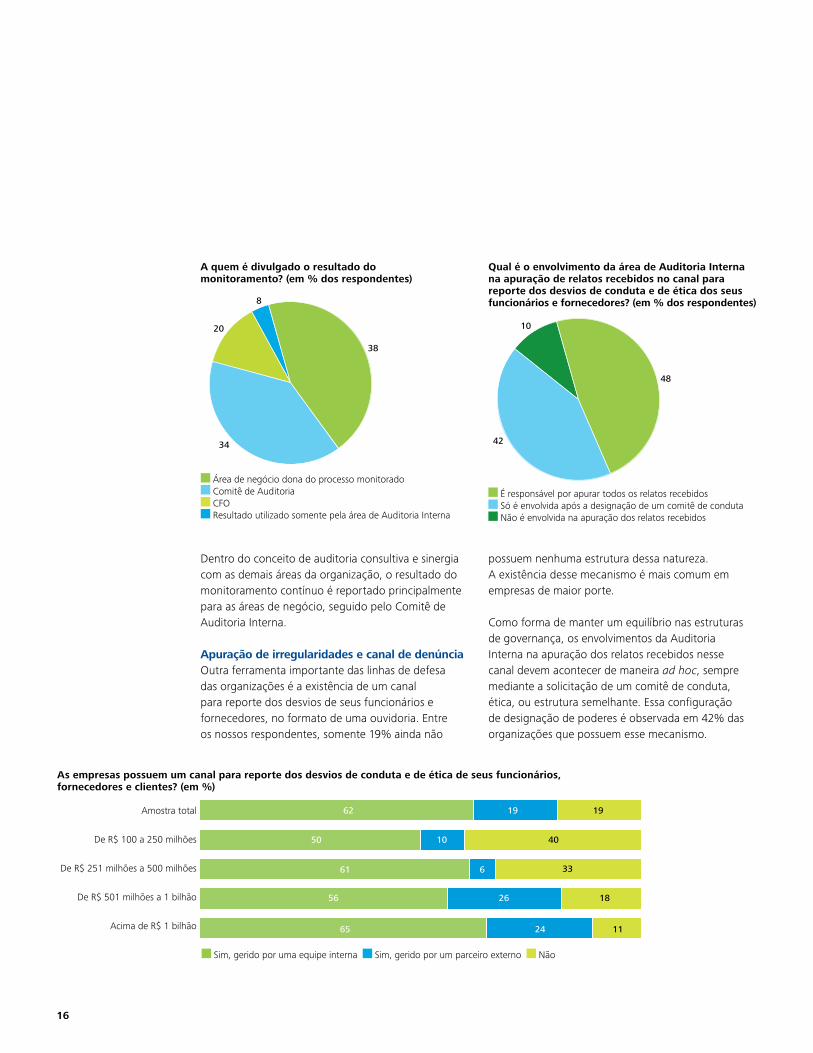

Qual é o envolvimento da área de Auditoria Interna na apuração de relatos recebidos no canal para reporte dos desvios de conduta e de ética dos seus funcionários e fornecedores? (em % dos respondentes)

É responsável por apurar todos os relatos recebidos Só é envolvida após a designação de um comitê de conduta Não é envolvida na apuração dos relatos recebidos

10

42

48

A quem é divulgado o resultado do monitoramento? (em % dos respondentes)

Área de negócio dona do processo monitorado Comitê de Auditoria CFO Resultado utilizado somente pela área de Auditoria Interna

20

38

8

34

Dentro do conceito de auditoria consultiva e sinergia com as demais áreas da organização, o resultado do monitoramento contínuo é reportado principalmente para as áreas de negócio, seguido pelo Comitê de Auditoria Interna.

Apuração de irregularidades e canal de denúnciaOutra ferramenta importante das linhas de defesa das organizações é a existência de um canal para reporte dos desvios de seus funcionários e fornecedores, no formato de uma ouvidoria. Entre os nossos respondentes, somente 19% ainda não

possuem nenhuma estrutura dessa natureza. A existência desse mecanismo é mais comum em empresas de maior porte.

Como forma de manter um equilíbrio nas estruturas de governança, os envolvimentos da Auditoria Interna na apuração dos relatos recebidos nesse canal devem acontecer de maneira ad hoc, sempre mediante a solicitação de um comitê de conduta, ética, ou estrutura semelhante. Essa configuração de designação de poderes é observada em 42% das organizações que possuem esse mecanismo.

As empresas possuem um canal para reporte dos desvios de conduta e de ética de seus funcionários, fornecedores e clientes? (em %)

Sim, gerido por uma equipe interna Sim, gerido por um parceiro externo Não

62 19 19

50 10 40

3361 6

18

11

26

24

56

65

Amostra total

De R$ 100 a 250 milhões

De R$ 251 milhões a 500 milhões

De R$ 501 milhões a 1 bilhão

Acima de R$ 1 bilhão

Auditoria Interna no Brasil 17

São realizadas avaliações periódicas da função de Auditoria Interna? (em % dos respondentes)

Não são realizadas avaliações da função de Auditoria Interna Sim, a revisão é realizada por recursos internos Sim, a revisão é realizada por recursos externos

17

52

31

São realizadas avaliações pelas áreas auditadas após cada trabalho realizado? (em % dos respondentes)

Sim Não

41

59

Qual é a periodicidade da realização das avaliações? (em % dos respondentes)

A cada dois anos Anual Semestral Esporadicamente, sem periodicidade definida

20

5

14

61

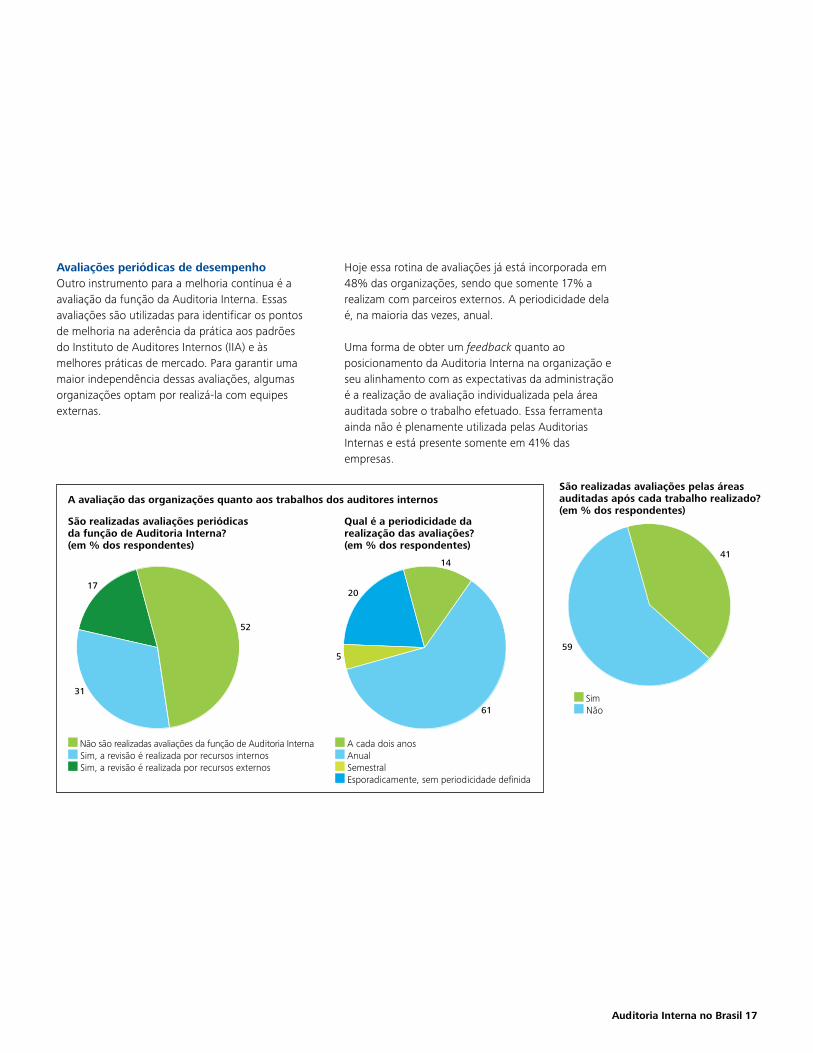

Avaliações periódicas de desempenho Outro instrumento para a melhoria contínua é a avaliação da função da Auditoria Interna. Essas avaliações são utilizadas para identificar os pontos de melhoria na aderência da prática aos padrões do Instituto de Auditores Internos (IIA) e às melhores práticas de mercado. Para garantir uma maior independência dessas avaliações, algumas organizações optam por realizá-la com equipes externas.

Hoje essa rotina de avaliações já está incorporada em 48% das organizações, sendo que somente 17% a realizam com parceiros externos. A periodicidade dela é, na maioria das vezes, anual.

Uma forma de obter um feedback quanto ao posicionamento da Auditoria Interna na organização e seu alinhamento com as expectativas da administração é a realização de avaliação individualizada pela área auditada sobre o trabalho efetuado. Essa ferramenta ainda não é plenamente utilizada pelas Auditorias Internas e está presente somente em 41% das empresas.

A avaliação das organizações quanto aos trabalhos dos auditores internos

18

Neste relatório, buscamos obter a percepção sobre diferentes temas das três linhas de defesa de uma organização: as áreas de negócio, as demais áreas de governança (Gestão de Riscos, Controles Internos e Compliance) e a própria Auditoria Interna.

Outra tendência nas práticas mais maduras é a busca por eventuais oportunidades de otimização de receitas e redução de custos, as quais são capturadas por

Auditoria Interna como otimização de receita e redução de custosExemplos de cases de mercado

Revisão do processo de supply chainEm uma grande organização do ramo de alimentos, foram identificadas oportunidades de consolidação dos embarques, otimização da malha de distribuição e renegociação de tabelas de fretes vigentes. Isso foi feito por meio de uma abordagem sistemática e disciplinada, aliada a avançadas ferramentas de análise de dados, utilizadas durante uma revisão realizada para a área de logística. Após o desenvolvimento de dashboards de acompanhamento e a implementação das recomendações da Auditoria Interna, a organização capturou sinergias operacionais e redução de custos que somados trouxeram uma redução de mais de R$ 1 milhão por ano.

Revisão do processo de receitasEm uma grande empresa de serviços especializados, que processa um grande volume de registros em diferentes sistemas por dia, foram identificadas inconsistências na integração dos sistemas de faturamento, que resultavam em ausência de cobrança por serviços prestados. A partir dessa constatação, interfaces foram reescritas e foi implementada uma rotina de monitoramento diário dessa integração, resultando em um aumento do faturamento em cerca de R$ 1,5 milhão por ano.

As interações entre a Auditoria Interna e as demais áreas da organização

meio do uso de ferramentas de data analytics, construção de dashboards e utilização de metodologias e melhores práticas.

Esses benefícios, apesar de terem um alto valor agregado para as organizações, não foram citados por nenhuma linha de defesa como um dos principais benefícios da Auditoria Interna.

O reconhecimento e uma das unidades de medida da Auditoria Interna é o reporte claro, conciso e tempestivo dos trabalhos, tendo como base uma linguagem executiva, alinhada aos objetivos empresariais.

A estruturação das Auditorias Internas, para que estejam aptas a atuar com esse enfoque, se coloca como uma grande oportunidade para os atuais Chief Audit Executives (CAE) mostrarem às organizações o papel e o importante valor agregado da área na otimização do capital, lucratividade e fortalecimento da estrutura de controles internos e atendimento aos padrões éticos. Esse novo enfoque ajuda a melhorar a percepção sobre a relação de custo-benefício da Auditoria Interna. Essa relação, segundo os dados dos respondentes da pesquisa, hoje não é completamente compreendida pelas outras linhas de defesa da organização.

Quais são os principais benefícios proporcionados pela área de Auditoria Interna? (em % dos respondentes)

(Respostas múltiplas)

55

52

47

44

31

31

22

14

2

Identificar os riscos de negócio e propor alternativas para minimizá-los

Garantir maior eficiência aos processos internos

Favorecer a aderência às normas internas e às regulamentações existentes

Minimizar a ocorrência de fraudes ou conduta antiética

Dar suporte à estrutura de Governança Corporativa da empresa

Conscientização dos executivos sobre a importância dos controles internos

Auxiliar a organização na execução de suas estratégias de negócio

Otimizar as receitas e reduzir custos

Oferecer vantagem competitiva às atividades da organização

Auditoria Interna no Brasil 19

Atuação integrada entre os agentes da governança

• Plano de ação dos executivos • Procedimentos

• Gestão de riscos • Compliance e controles

•Tecnologia da Informação

• Plano estratégico • Riscos e regras de negócios

•Políticas corporativas

Modelo de negócios

•�Reporte� (objetivos atingidos)•�Mandato�

(direcionamento)

•Demanda�informações�•Estabelece�e�monitora�regras�•Desempenho

•Stakeholders•Governança�corporativa�•Gestão�corporativa

Concordo plenamente Concordo parcialmente Não concordo

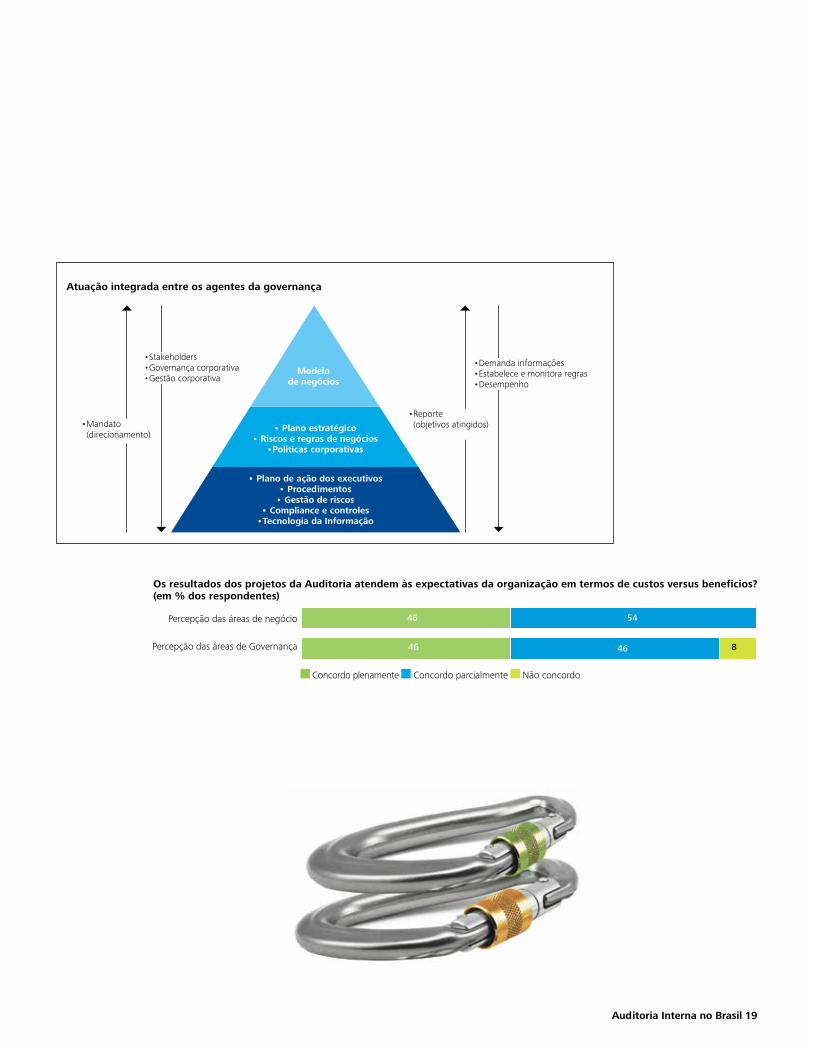

Os resultados dos projetos da Auditoria atendem às expectativas da organização em termos de custos versus benefícios? (em % dos respondentes)

46 54

46 846

Percepção das áreas de negócio

Percepção das áreas de Governança

20

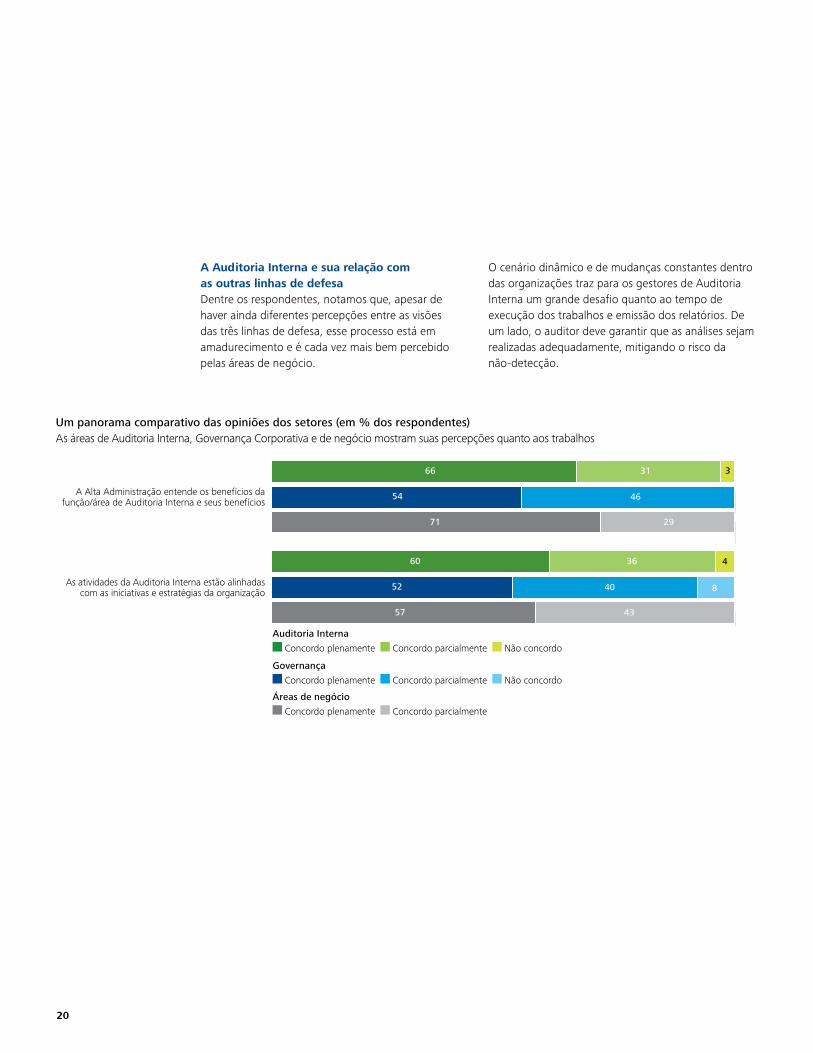

A Auditoria Interna e sua relação com as outras linhas de defesaDentre os respondentes, notamos que, apesar de haver ainda diferentes percepções entre as visões das três linhas de defesa, esse processo está em amadurecimento e é cada vez mais bem percebido pelas áreas de negócio.

O cenário dinâmico e de mudanças constantes dentro das organizações traz para os gestores de Auditoria Interna um grande desafio quanto ao tempo de execução dos trabalhos e emissão dos relatórios. De um lado, o auditor deve garantir que as análises sejam realizadas adequadamente, mitigando o risco da não-detecção.

Governança

Concordo plenamente Concordo parcialmente Não concordo

Áreas de negócio

Concordo plenamente Concordo parcialmente

66

60

31

36

3

46

40

54

52

71

57

29

43

4

8

A Alta Administração entende os benefícios da função/área de Auditoria Interna e seus benefícios

As atividades da Auditoria Interna estão alinhadas com as iniciativas e estratégias da organização

Um panorama comparativo das opiniões dos setores (em % dos respondentes) As áreas de Auditoria Interna, Governança Corporativa e de negócio mostram suas percepções quanto aos trabalhos

Auditoria Interna

Concordo plenamente Concordo parcialmente Não concordo

Auditoria Interna no Brasil 21

Auditoria Interna Governança Corporativa Áreas de negócio

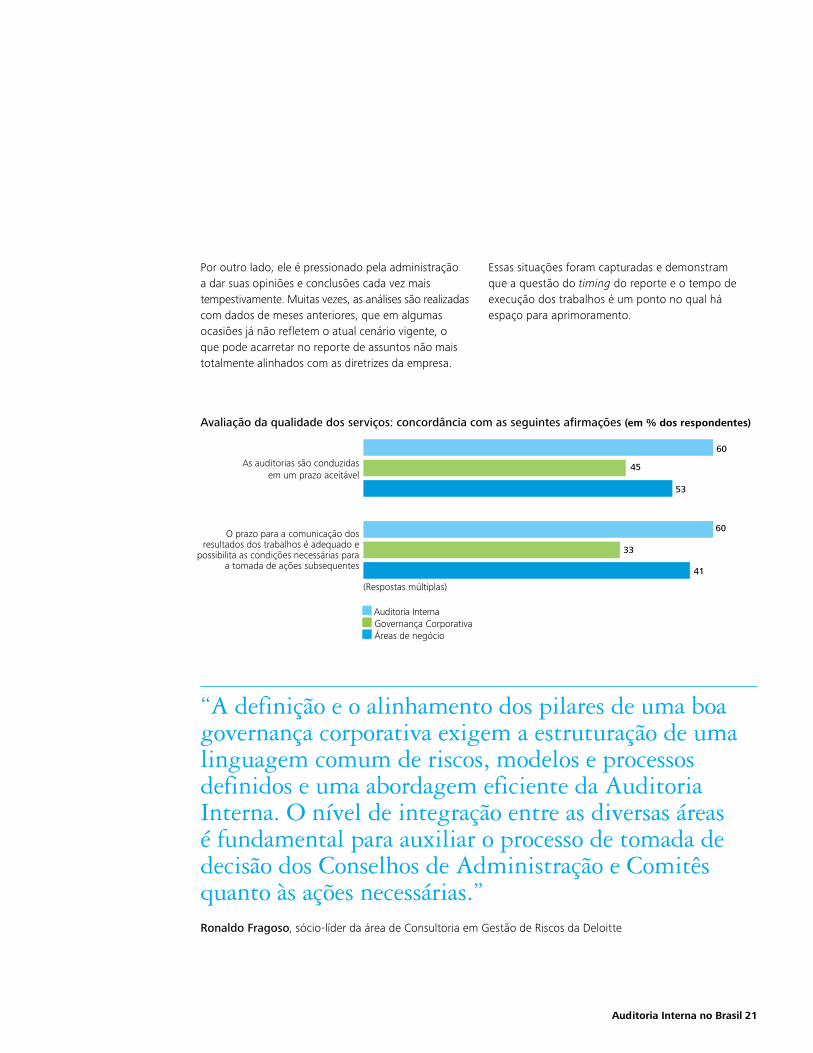

Por outro lado, ele é pressionado pela administração a dar suas opiniões e conclusões cada vez mais tempestivamente. Muitas vezes, as análises são realizadas com dados de meses anteriores, que em algumas ocasiões já não refletem o atual cenário vigente, o que pode acarretar no reporte de assuntos não mais totalmente alinhados com as diretrizes da empresa.

Essas situações foram capturadas e demonstram que a questão do timing do reporte e o tempo de execução dos trabalhos é um ponto no qual há espaço para aprimoramento.

Avaliação da qualidade dos serviços: concordância com as seguintes afirmações (em % dos respondentes)

(Respostas múltiplas)

60

45

53

60

33

41

As auditorias são conduzidas em um prazo aceitável

O prazo para a comunicação dos resultados dos trabalhos é adequado e

possibilita as condições necessárias para a tomada de ações subsequentes

“A definição e o alinhamento dos pilares de uma boa governança corporativa exigem a estruturação de uma linguagem comum de riscos, modelos e processos definidos e uma abordagem eficiente da Auditoria Interna. O nível de integração entre as diversas áreas é fundamental para auxiliar o processo de tomada de decisão dos Conselhos de Administração e Comitês quanto às ações necessárias.” Ronaldo Fragoso, sócio-líder da área de Consultoria em Gestão de Riscos da Deloitte

22

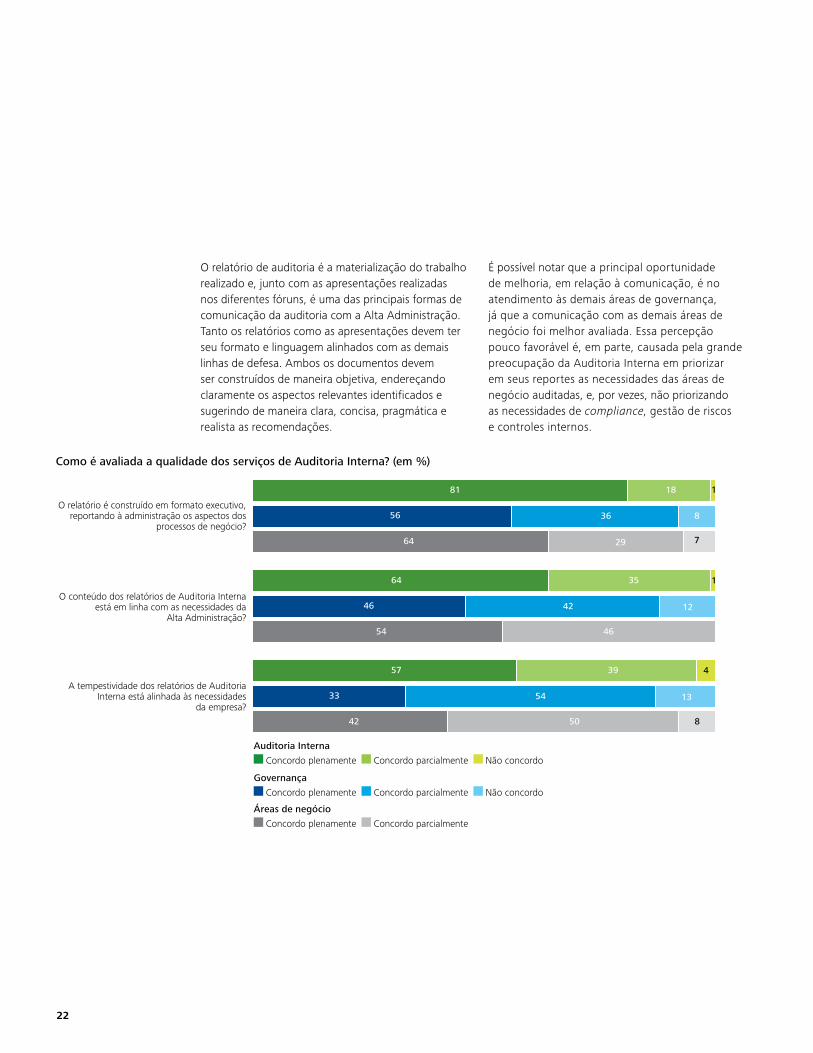

O relatório de auditoria é a materialização do trabalho realizado e, junto com as apresentações realizadas nos diferentes fóruns, é uma das principais formas de comunicação da auditoria com a Alta Administração. Tanto os relatórios como as apresentações devem ter seu formato e linguagem alinhados com as demais linhas de defesa. Ambos os documentos devem ser construídos de maneira objetiva, endereçando claramente os aspectos relevantes identificados e sugerindo de maneira clara, concisa, pragmática e realista as recomendações.

É possível notar que a principal oportunidade de melhoria, em relação à comunicação, é no atendimento às demais áreas de governança, já que a comunicação com as demais áreas de negócio foi melhor avaliada. Essa percepção pouco favorável é, em parte, causada pela grande preocupação da Auditoria Interna em priorizar em seus reportes as necessidades das áreas de negócio auditadas, e, por vezes, não priorizando as necessidades de compliance, gestão de riscos e controles internos.

81

64

57

18

35

39

1

8

7

36

42

54

56

46

33

64

54

42

29

46

50

1

4

12

13

8

O relatório é construído em formato executivo, reportando à administração os aspectos dos

processos de negócio?

O conteúdo dos relatórios de Auditoria Interna está em linha com as necessidades da

Alta Administração?

A tempestividade dos relatórios de Auditoria Interna está alinhada às necessidades

da empresa?

Como é avaliada a qualidade dos serviços de Auditoria Interna? (em %)

Governança

Concordo plenamente Concordo parcialmente Não concordo

Áreas de negócio

Concordo plenamente Concordo parcialmente

Auditoria Interna

Concordo plenamente Concordo parcialmente Não concordo

Auditoria Interna no Brasil 23

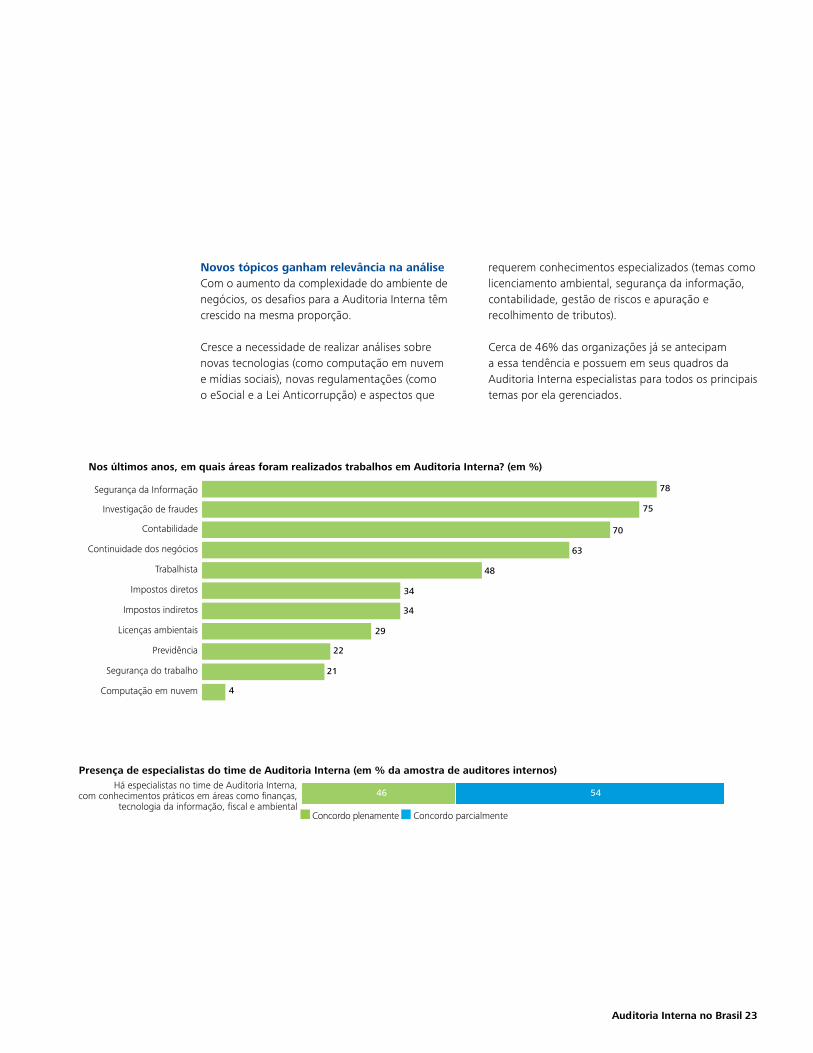

Novos tópicos ganham relevância na análiseCom o aumento da complexidade do ambiente de negócios, os desafios para a Auditoria Interna têm crescido na mesma proporção.

Cresce a necessidade de realizar análises sobre novas tecnologias (como computação em nuvem e mídias sociais), novas regulamentações (como o eSocial e a Lei Anticorrupção) e aspectos que

Nos últimos anos, em quais áreas foram realizados trabalhos em Auditoria Interna? (em %)

78

75

70

63

48

34

34

29

22

21

4

Segurança da Informação

Investigação de fraudes

Contabilidade

Continuidade dos negócios

Trabalhista

Impostos diretos

Impostos indiretos

Licenças ambientais

Previdência

Segurança do trabalho

Computação em nuvem

requerem conhecimentos especializados (temas como licenciamento ambiental, segurança da informação, contabilidade, gestão de riscos e apuração e recolhimento de tributos).

Cerca de 46% das organizações já se antecipam a essa tendência e possuem em seus quadros da Auditoria Interna especialistas para todos os principaistemas por ela gerenciados.

Concordo plenamente Concordo parcialmente

Presença de especialistas do time de Auditoria Interna (em % da amostra de auditores internos)

46 54Há especialistas no time de Auditoria Interna,

com conhecimentos práticos em áreas como finanças, tecnologia da informação, fiscal e ambiental

24

Entretanto, a manutenção de diversos especialistas em tempo integral pela Auditoria Interna traz desafios orçamentários. Uma solução para esse desafio é o envolvimento ad hoc de especialistas de outras áreas da empresa ou de especialistas terceiros no momento da realização dessas análises. Essa solução é adotada por 33% das empresas que realizaram trabalhos nos novos temas nos últimos dois anos.

A ausência de especialistas nas equipes de Auditoria Interna e o baixo envolvimento destes quando da realização de trabalhos com temas específicos podem estar entre os principais fatores que contribuíram para a percepção que as demais linhas de defesa da organização têm das capacidades técnicas da área.

Para a realização dos trabalhos de Auditoria Interna foram envolvidos especialistas externos? (em %)

Não Sim

67

33

1

1

62

63

71

37

36

29

57

33

46 28

43

67

26

A equipe de Auditoria demonstra proficiência técnica nas áreas auditadas?

A equipe de Auditoria tem conhecimento das características do negócio, dos processos e projetos?

A equipe de Auditoria Interna tem as habilidades necessárias para executar seus projetos?

A qualidade da Auditoria Interna em uma percepção comparativa (em %) A visão dos auditores internos e das áreas de negócio

Áreas de negócio

Concordo plenamente Concordo parcialmente Não concordo

Auditoria Interna

Concordo plenamente Concordo parcialmente Não concordo

1

1

Auditoria Interna no Brasil 25

Riscos gerenciados pelas empresas respondentes

Aderência às regras

Tributário e fiscal

Trabalhista

Ética, fraude e canal de denúncia

Fluxo de caixa

Reputação e imagem

Segurança da informação

Concorrência e mercado

Alçadas de aprovação

Gestão de contratos

Investimentos e projetos

10 principais riscos gerenciados pelas empresas

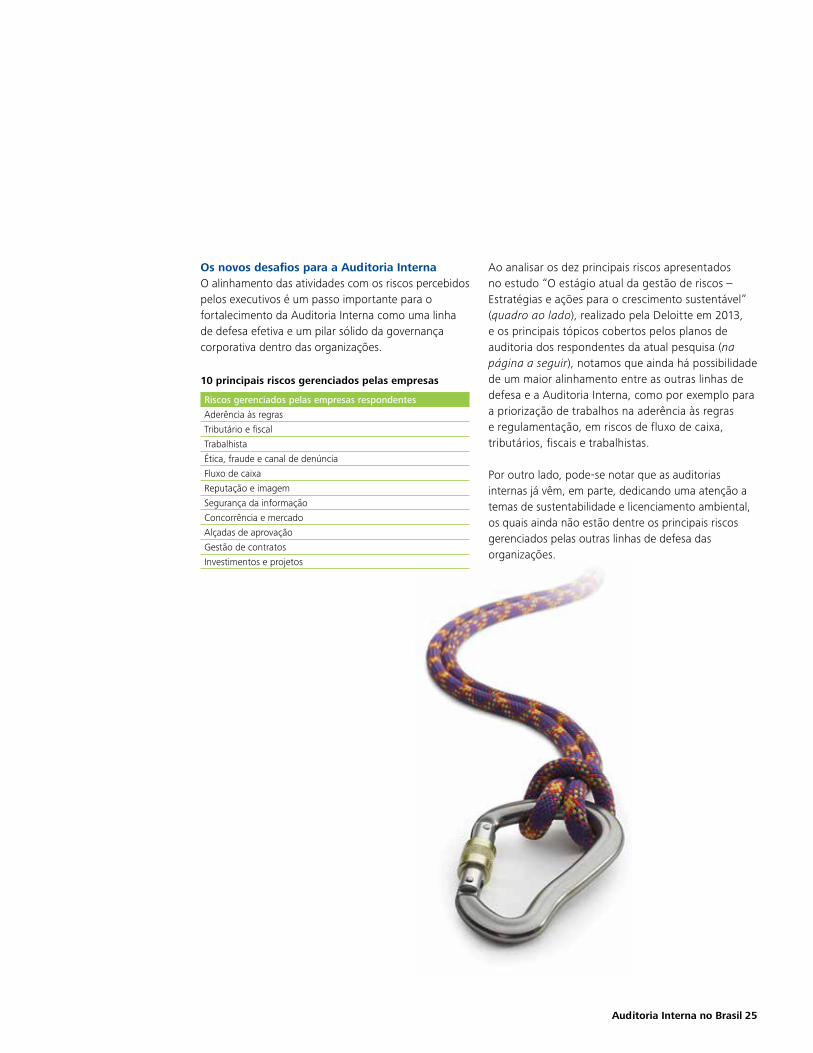

Os novos desafios para a Auditoria InternaO alinhamento das atividades com os riscos percebidos pelos executivos é um passo importante para o fortalecimento da Auditoria Interna como uma linha de defesa efetiva e um pilar sólido da governança corporativa dentro das organizações.

Ao analisar os dez principais riscos apresentados no estudo “O estágio atual da gestão de riscos –Estratégias e ações para o crescimento sustentável” (quadro ao lado), realizado pela Deloitte em 2013, e os principais tópicos cobertos pelos planos de auditoria dos respondentes da atual pesquisa (na página a seguir), notamos que ainda há possibilidade de um maior alinhamento entre as outras linhas de defesa e a Auditoria Interna, como por exemplo para a priorização de trabalhos na aderência às regras e regulamentação, em riscos de fluxo de caixa, tributários, fiscais e trabalhistas.

Por outro lado, pode-se notar que as auditorias internas já vêm, em parte, dedicando uma atenção a temas de sustentabilidade e licenciamento ambiental, os quais ainda não estão dentre os principais riscos gerenciados pelas outras linhas de defesa das organizações.

26

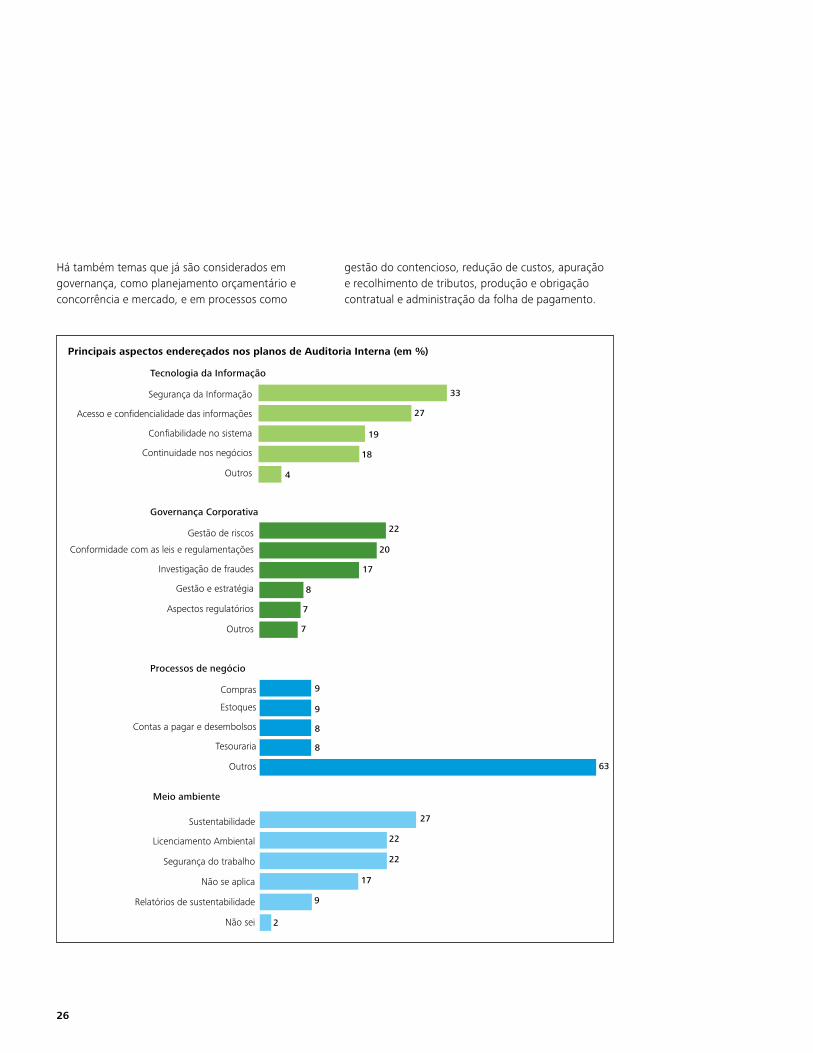

Há também temas que já são considerados em governança, como planejamento orçamentário e concorrência e mercado, e em processos como

gestão do contencioso, redução de custos, apuração e recolhimento de tributos, produção e obrigação contratual e administração da folha de pagamento.

63

Compras

Estoques

Contas a pagar e desembolsos

Tesouraria

Outros

9

9

8

8

Gestão de riscos

Conformidade com as leis e regulamentações

Investigação de fraudes

Gestão e estratégia

Aspectos regulatórios

Outros

22

20

17

8

7

7

Sustentabilidade

Licenciamento Ambiental

Segurança do trabalho

Não se aplica

Relatórios de sustentabilidade

Não sei

27

22

22

17

9

2

Principais aspectos endereçados nos planos de Auditoria Interna (em %)

Segurança da Informação

Acesso e confidencialidade das informações

Confiabilidade no sistema

Continuidade nos negócios

Outros

33

27

19

18

4

Meio ambiente

Tecnologia da Informação

Governança Corporativa

Processos de negócio

Auditoria Interna no Brasil 27

A nossa experiência em Auditoria Interna demonstra que, em discussões com os membros de Comitês, Conselhos e C-Level, há questões que confirmam a necessidade da contínua transformação da Auditoria Interna. Alinhadas com a Alta Administração, essas são algumas das questões analisadas pelos executivos de Auditoria Interna:

•A Auditoria Interna está adequadamente dimensionada e estabelecida (processos, ferramentas e pessoas)? •Os resultados são efetivos em termos de custo e benefícios? •Está capacitada para atender às necessidades e desafios do ambiente de negócios atual e futuro? •Provê respostas adequadas aos temas de controles internos e gestão de riscos? •Prioriza as áreas mais sensíveis e de maior relevância da Organização? •Aborda os diversos riscos, controles e processos de negócios da Organização? •Está alinhada às estratégias da Organização e expectativas do Comitê de Auditoria Interna e Alta Administração? •Os critérios e indicadores para medir o desempenho estão adequados? •A interação com outras áreas relevantes é efetiva (ex.: Sustentabilidade, Controles Internos, Prevenção de Perdas, Qualidade e Gestão de Riscos). Existem sobreposições ou lacunas entre essas atividades?

•A comunicação entre o Comitê de Auditoria, o Conselho e a Auditoria Interna é frequente e efetiva.

Por fim, não poderíamos deixar de destacar algumas lições aprendidas e que podem contribuir neste processo: •Aprimorar o foco em gestão de riscos e governança; •Conduzir um Plano de Auditoria mais ágil e flexível, priorizando os riscos mais relevantes; •Desenvolver uma visão estratégica para Auditoria Interna; • Focalizar, monitorar e reportar os resultados da Auditoria Interna; • Fortalecer a comunicação e relacionamento com Comitê de Auditoria; •Considerar mandatória a aderência aos padrões do IIA; •Contratar e reter talentos; • Aprimorar capacitação de profissionais; •Enfatizar uso de tecnologia e ferramentas; •Garantir o alinhamento das atividades de Auditoria Interna com Gestão de Riscos, Controles Internos e Compliance. • Reportar por meio do uso de uma linguagem executiva, auxiliando na gestão de riscos, na otimização de capital e em uma maior robustez da estrutura de controles internos.

Os próximos desafios da Auditoria Interna

Liderança do projeto: Ronaldo Fragoso – Sócio-líder da área de Consultoria em Gestão de RiscosAlex Borges – Sócio da área de Consultoria em Gestão de Riscos da DeloitteMarcelo Machado – Diretor da área de Consultoria em Gestão de Riscos da DeloitteOtávio Braga – Gerente da área de Consultoria em Gestão de Riscos da Deloitte

Coordenação da pesquisa e produção do relatórioDepartamento de Strategy, Brand & Marketing da Deloitte

Publicações direcionadasAcesse os conteúdos em www.deloitte.com.br. Para mais informações sobre nossas soluções, envie um e-mail para [email protected]

A Deloitte refere-se a uma ou mais entidades da Deloitte Touche Tohmatsu Limited, uma sociedade privada, de responsabilidade limitada, estabelecida no Reino Unido (“DTTL”), sua rede de firmas-membro, e entidades a ela relacionadas. A DTTL e cada uma de suas firmas-membro constituem entidades legalmente separadas e independentes. A DTTL (também chamada “Deloitte Global”) não presta serviços a clientes. Consulte www.deloitte.com/about para obter uma descrição mais detalhada da DTTL e suas firmas-membro.

© 2014 Deloitte Touche Tohmatsu. Todos os direitos reservados.