Embed Size (px)

Citation preview

auditoría

Novedades en la NormaInternacional de

Auditoría sobre materialidad:¿Qué opinan los auditores españoles

sobre sus NOVEDADES?

Ante la próxima adopción en la UE de las normas internacionales de auditoría, el artículo analiza una de las que más incidencia tiene sobre el proceso de auditoría y sobre los resultados de la misma, ya que afecta a la importancia relativa o materialidad

Ante la próxima adopción en la UE de las normas internacionales de auditoría, el artículo analiza una de las que más incidencia tiene sobre el proceso de auditoría y sobre los resultados de la misma, ya que afecta a la importancia relativa o materialidad

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 64

pág

65

Dentro del marco normativo in-ternacional, las Normas Inter-nacionales de Contabilidad eInformación Financiera(NIC/NIIFs), promulgadas por

el International Accounting StandardsBoard (IASB), y las Normas Internacio-nales de Auditoría (NIAs), emitidas porel International Auditing and AssuranceStandards Board (IAASB) integrante dela International Federation of Accoun-tants (IFAC), constituyen los mayoresexponentes del proceso global de armo-nización de la información financiera re-visada por los auditores y publicada porlas empresas. En la búsqueda de unosestados financieros más transparentes,fiables y de verdadera utilidad para sususuarios, el IAASB se plantea comouno de sus objetivos el establecimientode normas de auditoría de elevada cali-dad, con la finalidad de facilitar una ac-tuación más adecuada y uniforme porparte de los profesionales y, en conse-cuencia, hacer más comparables los re-sultados de su trabajo.

En esta línea de actuación, el IAASBha abordado recientemente la revisiónde algunas de sus normas. Así, a finalesde 2004 hizo público para su debate unBorrador para enmendar la “NIA 320: Lamaterialidad en auditoría” (en adelante,Borrador). La materialidad es un concep-to que el auditor debe tener presente a lolargo de las diferentes fases que com-prende cualquier encargo de revisión yverificación de estados financieros. Por

un lado, su determinación es trascen-dental para planificar y ejecutar adecua-damente los diferentes procedimientosaplicables para la obtención de evidenciade auditoría. Por otro, su consideraciónresulta decisiva con relación al tipo deopinión a emitir en el informe. Pues bien,el Borrador recoge importantes noveda-des con respecto a las pautas estableci-das en la NIA 320 vigente en la actuali-dad y en la “Norma Técnica de Auditoría

Francisco Javier Martínez GarcíaCatedrático de Economía Financiera y Contabilidad

Javier Montoya del CorteBecario de Investigación

Ana Fernández LaviadaProfesora del Área de Economía Financiera y Contabilidad

www.partidadoble.es

FICHA RESUMEN

Autores: Francisco Javier Martínez García, Javier Montoyadel Corte y Ana Fernández LaviadaTítulo: Novedades en la norma internacional deauditoría sobre materialidad ¿qué opinan losauditores españoles sobre sus novedades?Fuente: Partida Doble, núm. 169, páginas 64 a 81,septiembre 2005Localización: PD 05.09.03Resumen: El trabajo analiza el contenido del Borradorpropuesto para la revisión de la "NormaInternacional de Auditoría 320: La materialidaden auditoría", mediante un estudio comparadode dicho Borrador con respecto a la normainternacional actualmente en vigor y a la"Norma Técnica de Auditoría sobre el conceptode importancia relativa" que deben observar losauditores en nuestro país. Adicionalmente, sepresenta un estudio recientemente iniciado paraconocer la opinión de los auditores de cuentasespañoles sobre algunos de los temasplanteados, mostrando los primeros resultadosdel mismo.Descriptores ICALI: Importancia Relativa, Materialidad. NormasInternacionales de Auditoría.

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 65

pd

auditoría nº 169 septiembre 2005

sobre el concepto de importanciarelativa” (en adelante, NTAIR) publicadapor el Instituto de Contabilidad y Audito-ría de Cuentas (ICAC) en 1999.

Por ello, nos planteamos como ob-jetivo de este trabajo analizar y expo-ner, de una forma comparada con res-pecto al contenido de la NIA 320 y de laNTAIR, las novedades más destacadasintroducidas por el IAASB en el Borra-dor. Asimismo, presentamos algunos delos resultados descriptivos obtenidos delas primeras respuestas a una encuestaactualmente en circulación, que hemosdirigido a los profesionales en ejercicioinscritos en el Registro Oficial de Audi-tores de Cuentas (ROAC) para evaluarsus opiniones sobre algunos de los te-mas tratados en el Borrador.

1. EVOLUCIÓN DE LA NIA 320(1)

Para llevar a cabo un análisis y presen-tación apropiados de los distintos as-pectos introducidos en el Borrador, asícomo una adecuada comparación del

mismo en relación con las normas inter-nacional y española vigentes en la ac-tualidad, consideramos oportuno aludirbrevemente a la evolución seguida porla NIA 320. Para ello, exponemos en elcuadro 1 un resumen de los pasos da-dos por el IAASB hasta la reciente pu-blicación del Borrador objeto de nuestroestudio y que a continuación comenta-mos.

La NIA 320 fue publicada por prime-ra vez en 1987, cuatro años después dela emisión por parte del American Insti-tute of Certified Public Accountants(AICPA) de la “Statement on AuditingStandards (SAS) Nº 47: Audit risk andmateriality in conducting an audit”, nor-ma originaria que inspiró la posterior re-gulación de la materialidad en auditoría.

El contenido de la norma fue exami-nado con posterioridad en dos ocasio-nes. La primera supuso la revisión de lamisma en 1994 como parte del procesode codificación y renumeración de nor-mas seguido por el International Audi-ting Practices Comittee (IAPC), órganopredecesor hasta 2002 del actual IA-ASB. En 1995, la NIA 320 fue de nuevoexaminada sin que se identificasen de-fectos de consideración.

No obstante, en 1998 un Grupo deTrabajo integrado entonces por miem-bros de las Big Five(2) realizó una seriede recomendaciones respecto a la con-sideración de la materialidad en audito-ría, las cuales influyeron en el contenidode subsiguientes guías publicadas pororganismos emisores de normas de au-ditoría de ámbito nacional, particular-mente de Australia, Canadá y EstadosUnidos, en especial con relación a losfactores de naturaleza cualitativa.

Esta situación llevó a finales de2001 al todavía IAPC a comparar la NIA320 con las normas y guías referentes ala aplicación de la materialidad en audi-toría vigentes en Australia, Canadá, Su-dáfrica y Estados Unidos, teniendo encuenta también las recomendacionesemanadas tres años antes del Grupo deTrabajo de las Big Five. Como resultadode este análisis, el IAPC preparó y faci-litó a su Subcomité de Revisiones un

(1) Artículo presentado previamente en la V Jorna-da de Trabajo de Auditoría de ASEPUC Universi-dad Rey Juan Carlos, Madrid 17 de junio de 2005.

(2) Conjunto integrado hasta 2002 por las cincomayores firmas de auditoría en el contexto interna-cional: Arthur Andersen, Deloitte & Touche, Ernst &Young, KPMG Peat Marwick y PricewaterhouseCo-opers. En la actualidad, con la desaparición de Art-hur Andersen a raíz de su implicación en el escán-dalo financiero de Enron, este grupo es conocidocomo Big Four.

C U A D R O 1

EVOLUCIÓN SEGUIDA POR LA NIA 320: LA MATERIALIDAD EN AUDITORÍA

Fecha Acontecimiento

1987 Se publica por primera vez.

1994 Se revisa como parte de la codificación.

1995 Se examina. No se identifican errores de peso.

Junio 2002 El IAASB aprueba su revisión por medio de un Grupo de Trabajo sobre materialidad.

Diciembre 2002 El Grupo de Trabajo presenta un documento donde se resu-men los principales temas a tratar para modificar la norma.

Julio 2003 El Grupo de Trabajo propone un primer borrador.

Abril 2004 El Grupo de Trabajo propone un segundo borrador, revisión del primero.

Junio 2004 El IAASB recibe un informe sobre las definiciones del concepto de materialidad en diferentes marcos para la preparación de la información financiera.

Septiembre 2004 El Grupo de Trabajo propone un tercer borrador, revisión del segundo.

Diciembre 2004 El Grupo de Trabajo propone un cuarto borrador, revisión del tercero.

Diciembre 2004 El 20 de diciembre de 2004 se hace público el Borrador propuesto. El plazo de presentación de comentarios al mismo finalizó el pasado 30 de abril de 2005.

pág

66

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 66

resumen con un conjunto de revisionespropuestas.

En consecuencia, en la primera reu-nión del IAASB en 2002 fue aprobado elcomienzo del proceso de revisión de laNIA 320, proyecto encomendado a unnuevo Grupo de Trabajo sobre materia-lidad compuesto por miembros del pro-pio IAASB y del Auditing Practices Bo-ard (APB) del Reino Unido e Irlanda.

En diciembre de ese mismo año, elGrupo de Trabajo expuso diferentespuntos de vista sobre cómo la NIA 320debía ser modificada y una serie decuestiones consideradas clave paraafrontar su proceso de revisión, entrelas que destacamos la necesidad de:

a) Disponer de una correcta defini-ción del concepto de materialidad,que contemple la trascendenciatanto del tamaño como de la natu-raleza de las partidas y que seacoherente con las definicionescontenidas en las NIC/NIIFs.

b) Reconocer en mayor medida latrascendencia de los factores cua-litativos en la etapa de planifica-ción, subrayando la relevancia dela naturaleza de las partidas y delas circunstancias concretas delcliente.

c) Considerar la utilización de dife-rentes niveles de materialidad pa-ra planificar la auditoría de las dis-tintas áreas de los estados finan-cieros, reflejando así su importan-cia percibida desde el punto devista de los usuarios.

d) Establecer mayor orientación so-bre los factores que afectan a ladeterminación de la materialidad ysobre las responsabilidades de in-formación del auditor.

e) Contemplar las incidencias(3) queno fueron corregidas en períodosanteriores.

f) Promover la corrección de las inci-dencias identificadas, incluidasaquellas que no sean significati-vas, por parte de la Dirección dela entidad.

g) Tomar en consideración otras in-formaciones que acompañen a losestados financieros auditados.

h) Facilitar al auditor mayor orienta-ción acerca de lo que se entiendepor usuarios de los estados finan-cieros.

Atendiendo fundamentalmente a es-tos temas, en julio de 2003 el Grupo deTrabajo presentó la primera propuestade borrador para la revisión de la NIA320, lo cual hizo bajo el nuevo título “Lamaterialidad en la identificación y eva-luación de incidencias”, que se mantie-ne en el Borrador recientemente publi-cado. A partir del contenido de esta pro-puesta, el IAASB identificó ciertas cues-tiones primordiales sobre las que elGrupo de Trabajo debía reflexionar yprofundizar:

a) La evaluación cualitativa de lamaterialidad al planificar la audi-toría.

b) Los usuarios de la información fi-nanciera y sus expectativas.

c) La identificación de las “diferen-cias de juicio” como un tipo dife-rente de incidencia.

d) La obtención de una mención for-mal, por parte de los responsa-bles de aprobar los estados fi-nancieros, acerca de que las inci-dencias no-corregidas no son sig-nificativas.

e) La relación entre riesgo de audi-toría y materialidad.

Tomando en consideración éstos yotros aspectos, como la definición dematerialidad, su asignación o reparto yel error tolerable, su determinación enla auditoría de grupos, la comunica-ción con la Dirección y con los encar-gados del gobierno de la entidad(4) y elefecto global de las incidencias detec-tadas sobre el informe del auditor, elGrupo de Trabajo presentó al IAASBuna segunda propuesta de borradoren abril de 2004.

Como el IAASB estaba interesado enestablecer una correcta definición del

pd

Novedades en la Norma Internacional de Auditoría sobre materialidad:¿Qué opinan los auditores españoles sobre sus novedades?

www.partidadoble.es

(3) Atendiendo a la redacción de la NTAIR, utiliza-mos el término incidencias para referirnos a cual-quier error o fraude (incluyendo las omisiones deinformación) resultante de las comprobaciones rea-lizadas por el auditor durante su trabajo y que po-dría tener efecto sobre el tipo de opinión a emitir enel informe.

(4) El IAASB define a la Dirección como el conjuntode administradores o directivos y otro personal quetambién desempeña funciones importantes de ges-tión. Por el contrario, los responsables del gobiernode la empresa son aquellos a quienes se les enco-miendan las tareas de supervisión, control y direc-ción de la entidad, sin llevar a cabo, en principio,funciones de gestión. No obstante, el IAASB dejaclaro que la diferenciación de las responsabilidadesasignadas a la Dirección y a aquellos otros encar-gados del gobierno de la empresa depende tantodel país como del tipo de entidad.

pág

67

El actual

Borrador de la

Norma

internacional de

auditoría (NIA)

sobre materialidad

es de diciembre

de 2004, tras

Borradores previos

que datan

de 2002

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 67

concepto de materialidad, solicitó en esafecha al Grupo de Trabajo que elaboraseun informe con las definiciones existen-tes en diferentes marcos para la prepa-ración de los estados financieros. Estedocumento fue presentado al IAASB ensu reunión de junio de 2004, donde, co-mo veremos más adelante, se decidió in-corporar como definición de materialidadla contenida en la “NIC 1: Presentaciónde los estados financieros”.

De este modo, en la tercera propues-ta de borrador de la NIA 320 expuesta enla reunión de septiembre de 2004, ade-más de esta definición, también se intro-dujeron novedades con respecto a:

a) La consideración de la materiali-dad en auditorías con fines espe-ciales.

b) La relación entre riesgo de audi-toría y materialidad.

c) Los usuarios de los estados fi-nancieros.

d) La distinción de la materialidadentre las etapas de planificacióny evaluación de la evidencia.

e) El establecimiento de pautascuantitativas.

f) El error tolerable.

g) Las incidencias procedentes de di-ferencias en la formación de juicios.

h) La comunicación con los respon-sables del gobierno de la entidad.

i) La obtención de una mención for-mal por parte de los responsa-bles de aprobar los estados fi-nancieros.

j) La consideración de una posiblefalta de neutralidad por parte dela Dirección.

Finalmente, en la reunión del IAASBde diciembre de 2004 el Grupo de Tra-bajo presentó una nueva versión de lapropuesta de borrador anterior, la cualfue debatida y aprobada para su inme-diata publicación.

En definitiva, las principales noveda-des recogidas en el Borrador se relacio-nan con los siguientes aspectos, los cua-les analizamos y exponemos con mayorprofundidad en el próximo apartado:

a) La definición de materialidad.

b) Los usuarios de los estados fi-nancieros.

c) La determinación de los nivelesde materialidad.

d) La comunicación de incidencias ala Dirección y a los responsablesdel gobierno de la entidad cliente.

e) La evaluación de las incidenciasno-corregidas.

f) La evaluación de si los estados fi-nancieros en su conjunto están li-bres de incidencias significativas.

2. PRINCIPALES NOVEDADESINTRODUCIDAS EN ELBORRADOR

Dedicamos este apartado a exponer lasnovedades más destacadas introduci-das por el IAASB en el Borrador pro-puesto para la revisión de la NIA 320.Para abordar esta tarea, llevamos a ca-bo un análisis comparado entre el Bo-rrador, la norma que éste enmienda y laNTAIR, con la finalidad de observar laevolución del contenido de la norma in-ternacional, en el primer caso, y ponerde relieve los aspectos clave a conside-rar ante una posible revisión de la nor-ma española.

Para un mejor seguimiento y com-prensión de los nuevos aspectos inclui-dos en el Borrador, estructuramos estaparte del estudio en cinco subaparta-dos, en función de que la novedad intro-ducida haga referencia a:

(1) Aspectos generales a consideraren la determinación de la mate-rialidad,

(2) La etapa de planificación de laauditoría,

(3) La fase de ejecución del trabajo,

(4) Momento de emisión del informe

(5) Otras cuestiones de interés.

2.1. Aspectos generales

En primer lugar, debemos destacarque el Borrador, como todas las normasy guías sobre materialidad, sigue con-cediendo al juicio profesional del auditorun papel preponderante sobre cualquierotra posible pauta o criterio para deter-minar qué es o no significativo, ya queéste se considera un tema que debe serdeliberado por cada profesional a la luzde las circunstancias particulares querodean cada caso.

Por otro lado, si bien el Borradoramplía el conjunto de requisitos que de-ben ser observados por el auditor conrelación a la materialidad durante el en-cargo recibido, éste se centra en menormedida que la NIA 320 en la relaciónentre la materialidad y el riesgo de audi-

auditoría nº 169 septiembre 2005

pdpág

68

Una de las

cuestiones clave

es la de definir

los elementos

que inciden en la

determinación

de la

materialidad

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 68

toría. Mientras que la norma sometida arevisión dedica gran parte de su conte-nido a regular el tipo de asociación quemantienen ambos conceptos durantelas etapas de planificación y ejecucióndel trabajo, su Borrador únicamente alu-de a que el auditor debería considerarla materialidad en ambas fases “parareducir el riesgo de auditoría a un nivelaceptablemente bajo, acorde con el ob-jetivo de una auditoría de estados finan-cieros” (IAASB, 2004e, párr. 2), lo cualno se recoge en la NTAIR.

Una de las novedades más significa-tivas del Borrador, en relación tanto conla NIA 320 como con la NTAIR, es la re-ferencia a la naturaleza y causas de lasincidencias que debe considerar el audi-tor durante su trabajo. En este sentido, elBorrador dispone en su párrafo 4 que lasmismas “pueden provenir de errores ofraudes y pueden consistir en:

a) Una falta de precisión en la reco-gida o procesamiento de los da-tos a partir de los cuales los esta-dos financieros son preparados.

b) Una diferencia entre la cuantía, cla-sificación o presentación de unapartida recogida en los estados fi-nancieros y la cuantía, clasificacióno presentación exigidas sobre lamisma de conformidad con lo esta-blecido en el marco para la elabora-ción de la información financieraque les sea de aplicación.

c) Una omisión de una cuantía ouna información adicional reque-ridas por el marco para la elabo-ración de la información financie-ra que le sea de aplicación, obien necesarias para la presenta-ción razonable de los estados fi-nancieros.

d) Una incorrecta estimación contablesurgida, por ejemplo, de un descui-do o una mala interpretación o ter-giversación de los hechos.

e) La existencia de diferencias entrelos juicios de la Dirección y del au-ditor en cuanto a las estimacionescontables o la elección y aplica-ción de políticas contables que elauditor considera inapropiadas”.

Además, la propia norma distingueentre fraudes y errores, atendiendo res-pectivamente a la existencia o no de in-tencionalidad en las incidencias identifi-cadas. Por otra parte, cabe señalar alrespecto que la normativa española uti-liza el término irregularidades (ICAC,2000) para referirse a los fraudes a losque alude el Borrador.

Con relación al concepto de mate-rialidad, la NIA 320 establece como de-finición la recogida en el “Marco con-ceptual para la preparación y presenta-ción de los estados financieros”, dondese dispone que:

“La información es significativacuando su omisión o presentación erró-nea pueden influir en las decisioneseconómicas de los usuarios, tomadas apartir de los estados financieros. La ma-terialidad depende de la cuantía de lapartida omitida, o del error de evalua-ción en su caso, juzgados siempre den-tro de las circunstancias particulares dela omisión o del error. De esta manera,el papel de materialidad es suministrarun umbral o punto de corte, más queser una característica cualitativa primor-dial que la información ha de tener paraser útil” (IASB, 1989, párr. 30).

La NTAIR, por otro lado, se refiereal concepto de materialidad según loestablecido en las Normas Técnicas deAuditoría (NTAs) del ICAC, las cuales lodefinen como:

“La magnitud o naturaleza de unerror (incluyendo una omisión) en la in-formación financiera que, bien indivi-dualmente o en su conjunto, y a la luzde las circunstancias que le rodean, ha-ce probable que el juicio de una perso-na razonable, que confía en la informa-ción, se hubiera visto influenciado o sudecisión afectada como consecuenciadel error u omisión” (ICAC, 1991, párr.2.5.16).

Por su parte, el Borrador recurre alpárrafo 11 de la NIC 1, revisada por elIASB en 2003 y adoptada por la Comi-sión Europea en diciembre de 2004,donde el concepto de materialidad sedefine del siguiente modo:

“Las omisiones o inexactitudes departidas son materiales (o tienen impor-tancia relativa) si pueden, individual-mente o en su conjunto, influir en lasdecisiones económicas tomadas por losusuarios con base en los estados finan-cieros. La materialidad dependerá de lamagnitud y la naturaleza de la omisióno inexactitud, enjuiciadas en función delas circunstancias particulares en quese hayan producido. La magnitud o lanaturaleza de la partida o una combina-ción de ambas, podría ser el factor de-terminante” (Comisión Europea, 2004).

Como se deriva del análisis de lastres definiciones anteriores, la adoptadapor el Borrador destaca en mayor medi-da la trascendencia de la naturaleza delas partidas al considerar la materiali-dad en auditoría, situándola a un nivelde relevancia idéntico al de la cuantíade las partidas. En consecuencia, a pe-sar de que la NIA 320 destaca en sucontenido la importancia de los aspec-

pág

69pd www.partidadoble.es

Novedades en la Norma Internacional de Auditoría sobre materialidad:¿Qué opinan los auditores españoles sobre sus novedades?

La materialidad

debe aplicarse en

la planificación

por un lado, en la

ejecución del

trabajo por otro, y

por último, al

emitir el

informe

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 69

tos cualitativos, su definición del con-cepto de materialidad solamente aludea la cuantía de las partidas.

Por último, como se deduce de cual-quiera de estas definiciones, al decidirlo que es o no relevante el auditor debetener en cuenta las necesidades de in-formación de los usuarios de los esta-dos financieros. Pues bien, en este sen-tido el Borrador cubre una laguna de laNIA 320 y amplia lo dispuesto al res-pecto en la NTAIR, donde se estableceque ante la multitud de expectativasque los usuarios pueden tener sobre lainformación financiera, éstos no puedenexigir que la auditoría satisfaga sus ne-cesidades particulares, y se define alusuario razonable como “el conjunto depersonas prudentes con una compren-sión básica de las cuentas y de lo queéstas pueden representar” (ICAC, 1999,párr. 1.6).

De este modo, el Borrador determi-na que al evaluar si una incidencia de-tectada durante el trabajo puede afectara las decisiones económicas de losusuarios, el auditor debe considerar sus

necesidades como grupo, sin particula-rizar en ningún usuario específico. Ade-más, el Borrador enumera en su párrafo8 las siguientes características básicasque se les supone a los usuarios de losestados financieros:

a) “Poseen un conocimiento razona-ble de las actividades económi-cas y empresariales y de la con-tabilidad, y tienen una buena dis-posición para examinar la infor-mación contenida en los estadosfinancieros con la diligencia míni-ma necesaria.

b) Comprenden que los estados fi-nancieros están preparados y au-ditados bajo niveles de materiali-dad y que existe una relación en-tre el nivel de materialidad utiliza-do y el coste y momento de la au-ditoría.

c) Reconocen las incertidumbres in-herentes a la medición de impor-tes en base a estimaciones, y através de la utilización de juiciosy de la consideración de futurosacontecimientos.

d) Toman decisiones económicasrazonables basándose en la in-formación de los estados finan-cieros”.

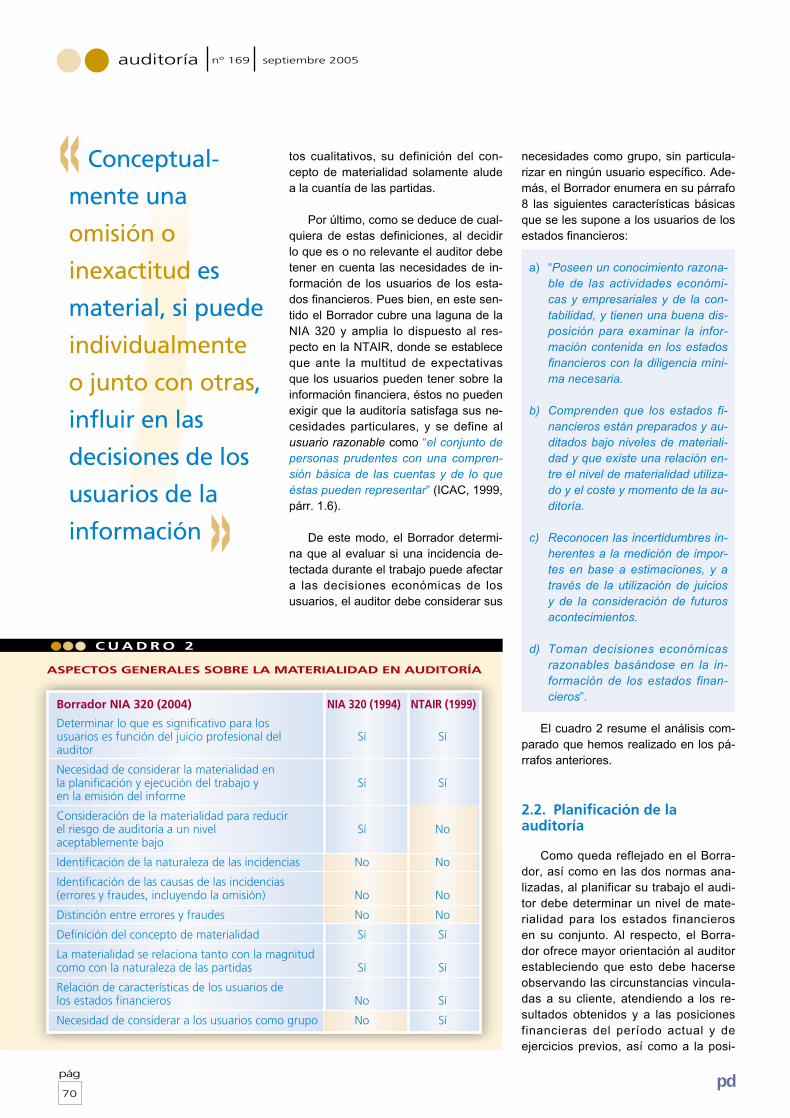

El cuadro 2 resume el análisis com-parado que hemos realizado en los pá-rrafos anteriores.

2.2. Planificación de laauditoría

Como queda reflejado en el Borra-dor, así como en las dos normas ana-lizadas, al planificar su trabajo el audi-tor debe determinar un nivel de mate-rialidad para los estados financierosen su conjunto. Al respecto, el Borra-dor ofrece mayor orientación al auditorestableciendo que esto debe hacerseobservando las circunstancias vincula-das a su cliente, atendiendo a los re-sultados obtenidos y a las posicionesfinancieras del período actual y deejercicios previos, así como a la posi-

auditoría nº 169 septiembre 2005

pd

C U A D R O 2

ASPECTOS GENERALES SOBRE LA MATERIALIDAD EN AUDITORÍA

Borrador NIA 320 (2004) NIA 320 (1994) NTAIR (1999)

Determinar lo que es significativo para los usuarios es función del juicio profesional del Sí Síauditor

Necesidad de considerar la materialidad en la planificación y ejecución del trabajo y Sí Síen la emisión del informe

Consideración de la materialidad para reducir el riesgo de auditoría a un nivel Sí Noaceptablemente bajo

Identificación de la naturaleza de las incidencias No No

Identificación de las causas de las incidencias (errores y fraudes, incluyendo la omisión) No No

Distinción entre errores y fraudes No No

Definición del concepto de materialidad Sí Sí

La materialidad se relaciona tanto con la magnitud como con la naturaleza de las partidas Sí Sí

Relación de características de los usuarios de los estados financieros No Sí

Necesidad de considerar a los usuarios como grupo No Sí

pág

70

Conceptual-

mente una

omisión o

inexactitud es

material, si puede

individualmente

o junto con otras,

influir en las

decisiones de los

usuarios de la

información

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 70

ble presencia de cambios significati-vos internos, como puede ser la ad-quisición de importantes negocios, yexternos, tanto en las condiciones dela economía en general como del sec-tor en que opera la entidad.

Con relación a la determinación dela materialidad al definir la estrategiaglobal el Borrador, al igual que hace laNTAIR, ofrece ciertos parámetros quepodrían ser utilizados para fijar el nivelde materialidad respecto a los estadosfinancieros en su conjunto, aunque seindica que el empleo de los mismos de-pende de la naturaleza y circunstanciasde cada cliente.

Los parámetros cuantitativos men-cionados por nuestra NTAIR son: los re-sultados de la entidad, el volumen denegocio, los fondos propios, el total deactivos y cualquier otro relacionado conel tamaño de la entidad. Los paráme-tros propuestos en el Borrador son: losingresos y gastos totales, el beneficiobruto y otras categorías de beneficio,como el beneficio de las actividades or-dinarias antes de impuestos, y los fon-dos propios.

Adicionalmente, el Borrador ofreceen su párrafo 14 los siguientes ejem-plos ilustrativos de porcentajes aplica-bles a dichos parámetros(5):

a) “Para empresas orientadas a laobtención de beneficios, el 5%del beneficio de las actividadesordinarias antes de impuestos, obien un 0,5% de los ingresos to-tales.

b) Para entidades sin ánimo de lu-cro, el 0,5% del importe total deingresos o gastos.

c) Para las gestoras de fondos, el0,5% del valor de los fondos pro-pios”.

Finalmente, otra importante nove-dad incorporada al Borrador consiste enla necesidad que tiene el auditor de ob-servar ciertas partidas especiales. Así,éste debe evaluar la posibilidad de quelas incidencias detectadas en determi-nadas partidas cuya cuantía sea inferioral nivel de materialidad establecido paralos estados financieros en su conjunto,

puedan afectar a las decisiones econó-micas de los usuarios. Tales importesrepresentarían, por tanto, menores ni-veles de materialidad en relación conlas partidas especiales de los estadosfinancieros. En la realización de esta ta-rea juega un papel fundamental la co-municación del auditor con la Direcciónde la empresa y con los miembros delos órganos de gobierno de la misma,así como la consideración de los si-guientes factores:

a) “Si las normas contables, las le-yes y otras disposiciones legalesafectan a las expectativas de losusuarios respecto a la medición yrevelación de ciertas partidas.

b) Las revelaciones de informaciónclave atendiendo al sector y alentorno en que opera la enti-dad.

c) Si la atención está centrada en losresultados económicos de un seg-mento concreto del negocio quees presentado de forma separadaen los estados financieros”(IAASB, 2004, párr. 18).

En el cuadro 3 resumimos el análi-sis comparado efectuado en los párra-fos anteriores.

pd

Novedades en la Norma Internacional de Auditoría sobre materialidad:¿Qué opinan los auditores españoles sobre sus novedades?

C U A D R O 3

LA MATERIALIDAD EN LA ETAPA DE PLANIFICACIÓN

Borrador NIA 320 (2004) NIA 320 (1994) NTAIR (1999)

Necesidad de determinar el nivel de materialidad para los estados financieros en su conjunto al definir la estrategia global" Sí Sí

Necesidad de considerar los cambios importantes en las circunstancias de la entidad y en las No Nocondiciones económicas generales y del sector

Posibilidad de utilizar parámetros y porcentajes de referencia para determinar el nivel de No Símaterialidad para los estados financieros en su conjunto

Ejemplos ilustrativos de parámetros y porcentajes de referencia según el tipo de entidad No (Sí)*

Necesidad de considerar la posibilidad de determinar niveles de materialidad más No Noreducidos para ciertas partidas especiales

(5) Los ejemplos de parámetros y porcentajesorientativos según el tipo de entidad incluidos en elAnexo de la NTAIR pueden ayudar al auditor a for-mar su juicio profesional únicamente sobre la mate-rialidad en la emisión de su informe.

* Ver nota al pie Nº 4

pág

71www.partidadoble.es

La materialidad

se suele definir

en torno a los

resultados, las

ventas, fondos

propios o total

de activos

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 71

2.3. Ejecución del trabajo

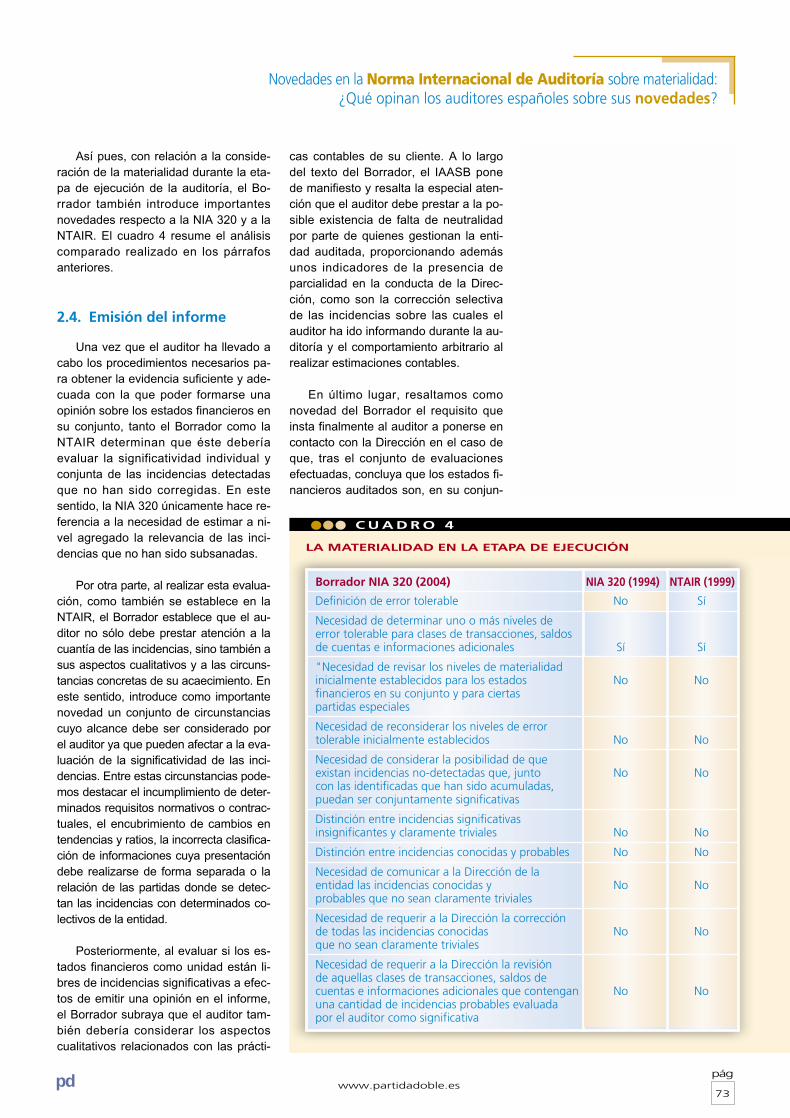

Con relación a la fase de ejecucióndel trabajo, el Borrador, al igual que laNTAIR, además de exigir la fijación delnivel de materialidad para el conjunto delos estados financieros y para determi-nadas partidas especiales, también re-quiere al auditor en su párrafo 20 queprecise “uno o más niveles de error tole-rable para clases de transacciones, sal-dos de cuentas e informaciones adicio-nales a los estados financieros”. Estosniveles son inferiores a los de materiali-dad en la etapa de planificación y se es-tablecen ante el riesgo de que la agre-gación de incidencias de cuantía inferiora los niveles de materialidad pueda darcomo resultado unos estados financie-ros significativamente erróneos o frau-dulentos. Aunque la NIA 320 tambiénrecoge esta necesidad, no alude sin em-bargo al concepto de error tolerable.

Adicionalmente, el Borrador dictami-na explícitamente que el auditor deberíarevisar los niveles de materialidad y, enconsecuencia, de error tolerable antecambios en las circunstancias o al co-nocer, a medida que la auditoría progre-sa, ciertas informaciones que le lleven aconsiderar unos niveles inferiores. Deigual modo, se introduce la necesidadde considerar si se está asumiendo unriesgo de auditoría superior a uno acep-tablemente reducido ya que, junto conlas incidencias identificadas que han si-do acumuladas y que se aproximan alnivel de materialidad, puedan existirotras no-detectadas que conjuntamentesobrepasen dicho umbral.

Una de la principales novedades delBorrador es la discriminación que haceentre incidencias significativas, insignifi-cantes y claramente triviales, así comoentre incidencias conocidas y probables,lo cual tiene una notable repercusión a lahora de informar sobre las mismas tantoa la Dirección de la entidad como a losresponsables de su gobierno.

Por una parte, la diferenciación en-tre incidencias significativas e insignifi-cantes debe efectuarse, como ya he-mos señalado, en atención a su influen-cia sobre las decisiones económicas de

los usuarios. Además, se introduce ladefinición de incidencias claramente tri-viales para aludir a aquellas cuestionesque son de un orden totalmente diferen-te en magnitud (más reducida) que losniveles de materialidad determinados.Esto es, son asuntos indudablementesin trascendencia a nivel individual y deconjunto, ya sean juzgados por criteriosde cuantía, de naturaleza o atendiendoa las circunstancias que los rodean.

Por otro lado, el Borrador va a per-mitir al auditor distinguir, a efectos decomunicar a la entidad y documentar ensus papeles de trabajo las incidenciassignificativas e insignificantes, entre in-cidencias conocidas y probables. Estasúltimas son las que el auditor estimaque es presumible que existan en basea la extrapolación realizada de la evi-dencia obtenida, como pueden ser lasincidencias proyectadas al realizar unmuestreo. Las incidencias conocidas,por su parte, pueden clasificarse en doscategorías, según sean incidencias dehecho (como las causadas por fallos enla recogida o procesamiento de datos olas que manan de haber pasado por al-to o malinterpretado los hechos) o sederiven de decisiones subjetivas (comolas diferencias de juicio entre el auditory la Dirección sobre la estimacionescontables o la selección y aplicación depolíticas contables que el auditor consi-dera que dan lugar a las incidencias).

A partir de estas definiciones, el Bo-rrador establece que el auditor debería:

a) Comunicar oportunamente al nivelapropiado de la Dirección todas aque-llas incidencias conocidas y probablesque no sean claramente triviales.

b) Requerir a la Dirección la correcciónde todas aquellas incidencias cono-cidas que no sean claramente trivia-les, incluidas las insignificantes.

c) Solicitar a la Dirección la revisión deaquellas clases de transacciones,saldos de cuentas e informacionesadicionales que contengan una can-tidad de incidencias probables eva-luada, individualmente o junto conotras incidencias, como significativa.

auditoría nº 169 septiembre 2005

pág

72pd

La propuesta

de NIA incide en

la necesidad de

que el auditor

analice también

partidas

aparentemente

inmateriales por

su cuantía

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 72

Así pues, con relación a la conside-ración de la materialidad durante la eta-pa de ejecución de la auditoría, el Bo-rrador también introduce importantesnovedades respecto a la NIA 320 y a laNTAIR. El cuadro 4 resume el análisiscomparado realizado en los párrafosanteriores.

2.4. Emisión del informe

Una vez que el auditor ha llevado acabo los procedimientos necesarios pa-ra obtener la evidencia suficiente y ade-cuada con la que poder formarse unaopinión sobre los estados financieros ensu conjunto, tanto el Borrador como laNTAIR determinan que éste deberíaevaluar la significatividad individual yconjunta de las incidencias detectadasque no han sido corregidas. En estesentido, la NIA 320 únicamente hace re-ferencia a la necesidad de estimar a ni-vel agregado la relevancia de las inci-dencias que no han sido subsanadas.

Por otra parte, al realizar esta evalua-ción, como también se establece en laNTAIR, el Borrador establece que el au-ditor no sólo debe prestar atención a lacuantía de las incidencias, sino también asus aspectos cualitativos y a las circuns-tancias concretas de su acaecimiento. Eneste sentido, introduce como importantenovedad un conjunto de circunstanciascuyo alcance debe ser considerado porel auditor ya que pueden afectar a la eva-luación de la significatividad de las inci-dencias. Entre estas circunstancias pode-mos destacar el incumplimiento de deter-minados requisitos normativos o contrac-tuales, el encubrimiento de cambios entendencias y ratios, la incorrecta clasifica-ción de informaciones cuya presentacióndebe realizarse de forma separada o larelación de las partidas donde se detec-tan las incidencias con determinados co-lectivos de la entidad.

Posteriormente, al evaluar si los es-tados financieros como unidad están li-bres de incidencias significativas a efec-tos de emitir una opinión en el informe,el Borrador subraya que el auditor tam-bién debería considerar los aspectoscualitativos relacionados con las prácti-

cas contables de su cliente. A lo largodel texto del Borrador, el IAASB ponede manifiesto y resalta la especial aten-ción que el auditor debe prestar a la po-sible existencia de falta de neutralidadpor parte de quienes gestionan la enti-dad auditada, proporcionando ademásunos indicadores de la presencia deparcialidad en la conducta de la Direc-ción, como son la corrección selectivade las incidencias sobre las cuales elauditor ha ido informando durante la au-ditoría y el comportamiento arbitrario alrealizar estimaciones contables.

En último lugar, resaltamos comonovedad del Borrador el requisito queinsta finalmente al auditor a ponerse encontacto con la Dirección en el caso deque, tras el conjunto de evaluacionesefectuadas, concluya que los estados fi-nancieros auditados son, en su conjun-

pd

Novedades en la Norma Internacional de Auditoría sobre materialidad:¿Qué opinan los auditores españoles sobre sus novedades?

C U A D R O 4

LA MATERIALIDAD EN LA ETAPA DE EJECUCIÓN

Borrador NIA 320 (2004) NIA 320 (1994) NTAIR (1999)

Definición de error tolerable No Sí

Necesidad de determinar uno o más niveles de error tolerable para clases de transacciones, saldos de cuentas e informaciones adicionales Sí Sí

"Necesidad de revisar los niveles de materialidad inicialmente establecidos para los estados No Nofinancieros en su conjunto y para ciertas partidas especiales

Necesidad de reconsiderar los niveles de error tolerable inicialmente establecidos No No

Necesidad de considerar la posibilidad de que existan incidencias no-detectadas que, junto No Nocon las identificadas que han sido acumuladas, puedan ser conjuntamente significativas

Distinción entre incidencias significativas insignificantes y claramente triviales No No

Distinción entre incidencias conocidas y probables No No

Necesidad de comunicar a la Dirección de la entidad las incidencias conocidas y No Noprobables que no sean claramente triviales

Necesidad de requerir a la Dirección la corrección de todas las incidencias conocidas No Noque no sean claramente triviales

Necesidad de requerir a la Dirección la revisión de aquellas clases de transacciones, saldos de cuentas e informaciones adicionales que contengan No Nouna cantidad de incidencias probables evaluada por el auditor como significativa

pág

73www.partidadoble.es

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 73

to, significativamente erróneos o fraudu-lentos, requiriendo de nuevo la correc-ción de las incidencias que le han lleva-do a formarse esa opinión.

El cuadro 5 resume el análisis com-parado realizado en relación con laspautas que debe seguir el auditor alconsiderar la materialidad en la etapade emisión del informe.

2.5. Otros aspectos

No queremos finalizar este análisissin hacer referencia a otros aspectosrelacionados con la comunicación queel auditor debe mantener con los res-ponsables del gobierno de la entidad ycon la documentación de la materiali-dad durante la auditoría.

En primer lugar decir que, al igualque hace la NIA 320, el Borrador remite

al auditor a la “NIA 260: Comunicaciónde aspectos de la auditoría a los res-ponsables del gobierno de la entidad”para obtener pautas y normas sobre lainformación que se le exige transmitir alos miembros de los órganos de gobier-no de su cliente. Al respecto, la NIA 260establece que en relación con las cues-tiones vinculadas con la planificación dela auditoría, el auditor debería explicarque al realizar sus juicios sobre mate-rialidad tiene en cuenta factores tantocuantitativos como cualitativos y que,debido a limitaciones inherentes a laauditoría, no todas las incidencias signi-ficativas pueden ser detectadas. Adicio-nalmente, el auditor debería informarsobre las incidencias que no son clara-mente triviales y que no han sido corre-gidas, pudiendo comunicar las que síhan sido corregidas si lo desea, y sobrelas desavenencias con la Dirección res-pecto a determinados aspectos que, in-dividual o conjuntamente, pudieran te-ner un efecto significativos sobre la ima-gen fiel de los estados financieros audi-tados.

Con relación a la documentación dela materialidad en los papeles de traba-jo, por último, el Borrador manifiesta ensu párrafo 45 que “el auditor deberíadocumentar:

a) Los niveles de materialidad y deerror tolerable, incluyendo loscambios en los mismos, utiliza-dos en la auditoría y las basessobre las cuales dichos nivelesfueron determinados.

b) Un resumen de las incidenciasno-corregidas que no sean clara-mente triviales, en relación conlas incidencias conocidas y pro-bables.

c) La conclusión alcanzada por elauditor en cuanto a si las inciden-cias que no han sido corregidas,individualmente o en conjunto,hacen que los estados financie-ros sean o no significativamenteerróneos o fraudulentos, y las ba-ses sobre las que dicha conclu-sión ha sido alcanzada”.

auditoría nº 169 septiembre 2005

pd

C U A D R O 5

LA MATERIALIDAD EN LA ETAPA DE EMISIÓN DEL INFORME

Borrador NIA 320 (2004) NIA 320 (1994) NTAIR (1999)

Necesidad de evaluar la significatividad individual de las incidencias identificadas y no-corregidas No Sí

Necesidad de evaluar la significatividad conjunta de las incidencias identificadas y no-corregidas Sí Sí

Necesidad de considerar tanto la magnitud como la naturaleza de las incidencias identificadas y No Síno-corregidas al evaluar su significatividad

Relación de circunstancias que pueden afectar a la evaluación de la significatividad individual o conjunta de las incidencias identificadas No Noy no-corregidas

Necesidad de evaluar si los estados financierosen su conjunto están libres de incidencias significativas Sí Sí

Necesidad de prestar especial atención a las prácticas contables de la entidad y a la posible No Nofalta de neutralidad por parte de la Dirección

Necesidad de requerir a la Dirección que realice las correcciones precisas cuando el auditor considere que los estados financieros son No No

significativamente erróneos o fraudulentos

Necesidad de considerar las implicaciones sobre el informe cuando el auditor concluye que los estados financieros son significativamente Sí Síerróneos o fraudulentos o cuando es incapaz de alcanzar dicha conclusión

pág

74

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 74

Además, en el párrafo 46 estableceque “las incidencias deben documentar-se de forma tal que permita al auditor:

a) Considerar separadamente losefectos de las incidencias conoci-das (distinguiendo entre inciden-cias de hecho y aquellas otrasvinculadas con decisiones subje-tivas) y de las probables.

b) Considerar el efecto conjunto delas incidencias sobre los estadosfinancieros.

c) Evaluar el efecto de las inciden-cias sobre grupos de cuentas, in-formaciones segmentadas, ratios,tendencias y el cumplimiento derequisitos legales, normativos ycontractuales”.

Al igual que hemos hecho previa-mente, en el cuadro 6 resumimos elanálisis comparado realizado en los pá-rrafos anteriores.

3. ESTUDIO SOBRE LAPOSICIÓN DE LOS AUDITORESANTE LAS NOVEDADESINTRODUCIDAS EN ELBORRADOR

El importante papel que juegan lasNIAs en la búsqueda de una mayorcalidad y uniformidad de la prácticade la auditoría a nivel mundial, así co-mo la trascendencia de la materiali-dad en cualquier trabajo de auditoríade cuentas, nos han llevado a plante-arnos como objetivo evaluar la opi-nión que les merecen las principalesnovedades introducidas en el Borra-dor a los auditores de cuentas denuestro país.

A tal efecto, diseñamos un estudiode tipo cualitativo a nivel nacional utili-zando como metodología de investiga-ción la encuesta de opinión a través deInternet(6). El cuestionario se estructuróen los cuatro bloques de preguntas si-guientes:

• Bloque 1. Información personal (8preguntas).

• Bloque 2. Normas Internacionalesde Contabilidad e Información Fi-nanciera (3 preguntas).

• Bloque 3. Normas Internacionalesde Auditoría (3 preguntas).

• Bloque 4. NIA 320: La materialidaden auditoría (10 preguntas).

Una vez identificados como suje-tos de nuestra investigación los audi-tores de cuentas inscritos en el RO-AC como ejercientes o prestandoservicios por cuenta ajena, adscritosa alguna de las tres Corporacionesprofesionales, la población objeto deestud io la componen un to ta l de5.048 auditores (ICAC, 2004, pp. 38).Para hacerles llegar la encuesta di-señada, accesible desde el pasadomes de abril, hemos contado con lacolaboración de las tres Corporacio-nes de auditores(7), quienes remitie-ron a sus miembros por correo elec-trónico la dirección web donde lamisma ha sido habilitada para su res-puesta y envío.

Aunque es evidente que en estosmomentos no contamos con un núme-ro de respuestas que nos permita pre-sentar unos resultados estadística-mente significativos, sí nos pareceoportuno, al objeto de esta Jornada,anticipar algunos resultados descripti-vos obtenidos a partir de las 31 res-puestas válidas recibidas hasta la fe-cha(8) y realizar una serie de comenta-rios sobre ellos.

pd

Novedades en la Norma Internacional de Auditoría sobre materialidad:¿Qué opinan los auditores españoles sobre sus novedades?

C U A D R O 6

OTROS ASPECTOS SOBRE LA MATERIALIDAD EN AUDITORÍA

Borrador NIA 320 (2004) NIA 320 (1994) NTAIR (1999)

Necesidad de comunicar determinados aspectos relacionados con la materialidad a los Sí Noresponsables del gobierno de la entidad"

Necesidad de documentar determinados aspectos relacionados con la materialidad en los papeles No Síde trabajo

Relación de posibilidades que debe permitir al auditor la correcta documentación de la No Nomaterialidad en los papeles de trabajo

pág

75www.partidadoble.es

(6) La dirección donde se encuentra disponible laencuesta que hemos elaborado es:http://grupos.unican.es/observapyme/Enc_materialidad.htm

(7) Agradecemos especialmente la colaboraciónprestada por D. Jorge Carbajal, del Instituto deCensores Jurados de Cuentas, D. Edmundo Her-nando, del Registro General de Auditores, D. Ma-nuel Hernando, del Registro de Economistas Audi-tores, así como por D. Salvador Marín, Decano delIlustre Colegio de Economistas de la Región deMurcia.

(8) Seis de mayo de 2005.

Los auditores

reclaman la

existencia de

guías o

protocolos para

determinar la

materialidad

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 75

En primer lugar, con relación a lascaracterísticas personales de los en-cuestados, decir que:

a) De los 31 auditores que respondie-ron al cuestionario 16 (51,6%) perte-necen al Registro de EconomistasAuditores (REA), mientras que 14(45,2%) son miembros del Institutode Censores Jurados de Cuentas(ICJC) y únicamente uno está afilia-do al Registro General de Auditores(REGA).

b) De los 30 sujetos que informaronsobre la forma en que desarrollan laauditoría 14 (46,7%) trabajan comosocios de sociedades de auditoría, 9(30%) ejercen a título individual ylos 7 (23,3%) restantes prestan ser-vicios por cuenta ajena.

c) Además, de esos 30 individuos 12(40%) tienen más de 15 años de ex-periencia en auditoría de cuentas,otros tantos tienen entre 10 y 15años de experiencia, 5 (16,7%) tie-nen menos de 10 pero más de 5años de experiencia profesional,mientras que solamente uno llevamenos de 5 años trabajando en au-ditoría.

En cuanto a la formación recibidapor los auditores durante 2004 en mate-

ria de normativa internacional, del gráfi-co 1 se deduce que éstos dedicaron unmayor número de horas a cursos y se-minarios sobre las NIC/NIIFs que sobrelas NIAs, lo que parece lógico ante la si-tuación que se presenta en la Unión Eu-ropea para la incorporación de las pri-meras como normativa contable obliga-toria a partir de 2005 para las cuentasconsolidadas de grupos que cotizan, yque se irá extendiendo en un futuro alresto de las empresas.

Así, en lo que se refiere a las NIAs,el 92,9% de los auditores llevaron a ca-bo actividades formativas por un tiempoinferior a 10 horas. Por el contrario, másde la mitad de los sujetos (51,6%) dedi-caron más de 10 horas a completar suformación sobre las NIC/NIIFs.

Este reducido nivel de formación enNIAs conlleva que los auditores estimencomo bajo (20%) o muy bajo (36,7%) sugrado de preparación para afrontar futu-ras auditorías en atención a lo dispues-to en el conjunto de normas emitidaspor el IAASB. No obstante, a pesar deque el número de horas de formaciónes superior en materia de NIC/NIIFs, un48,4% de los encuestados también cali-fica como bajo o muy bajo su grado depreparación para llevar a cabo trabajosde revisión y verificación de estados fi-nancieros formulados en cumplimientode lo establecido en dichas normascontables.

Estos resultados, además, son co-herentes con la opinión de los auditoresrespecto al grado de influencia de am-bos tipos de normas sobre la prácticade la auditoría. Por una parte, el 76,7%de los auditores manifiesta que la apli-cación inicial de las NIC/NIIFs afecta deforma baja o muy baja a su actuacióncomo auditor en el presente ejercicio, sibien puede deberse a que una granparte de ellos no realice auditorías degrupos cotizados. Igualmente, el 64,3%de los participantes considera baja omuy baja la influencia de las NIAs sobrelas auditorías de este año.

Por lo que respecta a las cuestionesrelativas a la materialidad, el 80,6% delos sujetos considera que el nuevo mar-

auditoría nº 169 septiembre 2005

pd

G R Á F I C O 1

FORMACIÓN RECIBIDA DURANTE 2004 SOBRE NIC/NIFFs Y NIAs

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%Menos de 10 horas

Cursos sobre NIC/NIIFs Cursos sobre NIAs

Entre 10 y 50 horas Más de 50 horas

48,4%

38,7%

7,1% 12,9%

92,9%

pág

76

Aunque el

estudio realizado

está en sus

comienzos, las

conclusiones ya

resultan

ilustrativas, por

ejemplo, los

auditores

declaran no

conocer en

detalle las NIA

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 76

co regulador de las NIC/NIIFs afectapoco o muy poco a sus pautas de mate-rialidad en los trabajos de auditoría.

Adicionalmente, el grado de difusióndel contenido del Borrador entre los au-ditores españoles es muy reducido, yaque el 80% de los individuos asumeque su nivel de conocimiento del mismoes bajo o muy bajo, mientras que el20% restante estima que tiene un nivelde conocimiento medio.

Entrando de lleno en el análisis delcontenido del Borrador, aludimos en pri-mer término, a través del gráfico 2, a laopinión mayoritaria (77,4%) de los audi-tores sobre la conveniencia de identifi-car como fraude, más que como irregu-laridad, cualquier incidencia en los esta-dos financieros derivada de acciones in-tencionadas basadas en el engaño paraobtener una ventaja injusta o ilegal.

Con relación a los factores que influ-yen en la decisión del auditor sobre lanecesidad de reflejar una incidencia enel informe, la cuantía monetaria de lamisma sigue jugando un papel prepon-derante. Así, como puede observarseen el gráfico 3, el 87,1% de los encues-tados afirma que la magnitud de laspartidas influye de forma alta o muy altaen la formación de los juicios sobre susignificatividad. No obstante, los audito-res no son ajenos a la relevancia quetambién tienen tanto la naturaleza comolas circunstancias concretas que rodeanla incidencia sometida a juicio, puestoque su grado de influencia al evaluar susignificatividad es alto o muy alto parael 64,5% de los sujetos con relación a lanaturaleza, y para el 41,9% en lo querespecta a las circunstancias.

El Borrador, por otro lado, dejamuy claro que el auditor no debe cen-trarse en las necesidades de informa-ción de ningún grupo concreto deusuarios. Sin embargo, como se ob-serva en el gráfico 4, el colectivo inte-grado por los accionistas, propietariose inversores de la entidad tienden afocalizar la atención de los sujetos a lahora de formar sus juicios sobre mate-rialidad. De este modo, para el 83,9%de los participantes las necesidades

pd

Novedades en la Norma Internacional de Auditoría sobre materialidad:¿Qué opinan los auditores españoles sobre sus novedades?

G R Á F I C O 3

GRADO DE INFLUENCIA DE LA CUANTÍA, LA NATURALEZA Y LASCIRCUNSTANCIAS SOBRE LA SIGNIFICATIVIDAD DE LAS PARTIDAS

70%

60%

50%

40%

30%

20%

10%

0%Cuantía

Muy bajo

Naturaleza Circustancias

7,1%

Bajo Medio Alto Muy alto

61,3%

25,8%

G R Á F I C O 2

CONVENIENCIA DE IDENTIFICAR LAS IRREGULARIDADES COMO FRAUDES

Indiferente

6,5%No

16,1%

Sí

77,4%

pág

77www.partidadoble.es

3,2%

9,7%

48,4%

25,8%

16,1%

3,2%

6,5%

41,9%

22,6%

35,5%

Los auditores parecen prestar una

atención excesiva a las partidas

importantes, en perjuicio del análisis de

partidas masivas de menor cuantía

individual

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 77

de información de este conjunto deusuarios influyen de forma alta o muyalta en sus decisiones de materiali-dad. Asimismo, sus decisiones se venafectadas en esos mismos grados porel grupo formado por los acreedores,proveedores y prestamistas en el67,7% de los casos, y por las autori-dades fiscales y reguladoras para el58,1% de los individuos. El público engeneral, por su parte, influye de mane-ra baja o muy baja en la formación delos juicios sobre materialidad que rea-liza el 38,7% de los auditores.

La dificultad que tienen los audito-res para determinar los niveles de ma-terialidad y evaluar la significatividadde las incidencias detectadas durantela auditoría queda reflejada al pregun-tarles sobre la necesidad de que seestablezcan guías y pautas de refe-rencia al respecto. Como se muestraen el gráfico 5, el 87,1% de los partici-pantes considera alta o muy alta la ne-cesidad de habilitar directrices que lesfaciliten la definición de los umbralesde materialidad en la etapa de emisióndel informe. Asimismo, esta necesidades también alta o muy alta con rela-ción a la disponibilidad de guías cuan-titativas sobre materialidad en las fa-ses previas de planificación (77,4%) yejecución (74,2%) de la auditoría.

Si bien la NTAIR únicamente ofrecea los auditores parámetros de referen-cia para determinar el nivel de materia-lidad en la etapa de planificación, elBorrador dispone tanto variables finan-cieras como porcentajes aplicables alas mismas que pueden orientarles endicha tarea en función del tipo de enti-dad auditada. Por ello, nos pareció in-teresante preguntarles por los paráme-tros que consideran más adecuadospara fijar el nivel de materialidad al de-finir la estrategia global de auditoría ypor su opinión respecto a las pautascuantitativas específicas propuestas enel Borrador.

Así, en los gráficos 6 y 7 represen-tamos los resultados obtenidos hasta elmomento, destacando de cada uno deellos, respectivamente, los siguientesaspectos:

auditoría nº 169 septiembre 2005

pd

G R Á F I C O 4

GRADO DE INFLUENCIA DE LOS GRUPOS DE USUARIOS EN LOSJUICIOS SOBRE MATERIALIDAD

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%Accionistas,propietariose inversores

Analistas,financieros,agentes de

bolsa y asesores

Acreedores,proveedores

yprestamistas

Clientes ydeudores

Autoridadesfiscales y

reguladoras

Empleados,directivos yejecutivos

Público en general

Muy bajo/Bajo Medio Alto/Muy alto

16,1%

22,6%

83,9%

41,9% 35,5

%

3,2%

29%

67,7%

54,8%

25,8%

19,4%

58,1%

51,6%

32,3%

16,1%

38,7%

38,7%

22,6%

32,3%

9,7%

G R Á F I C O 5

NECESIDAD DE GUÍAS Y PAUTAS ORIENTATIVAS

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%Muy baja/Baja

Planificación

Media Alta/Muy alta

9,7%

Elección Informe

pág

78

6,5%

16,1% 16,1%12,9%

77,4% 74,2%

87,1%

Los auditores trabajan pensando en

que su informe será leído por los

acreedores, proveedores y por las

autoridades tributarias

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 78

• La magnitud total de los activos(96,8%), la cuantía del patrimonioneto (93,3%) y el importe neto de lacifra de negocios (90,3%) son losparámetros con los que en mayormedida los participantes están entotal acuerdo o algo de acuerdo res-pecto a su utilización como basesde referencia para determinar el ni-vel de materialidad en la fase deplanificación.

• Las variables y porcentajes específi-cos sugeridos por el Borrador segúnel tipo de empresa auditada son, entérminos generales, estimados co-mo normales por los auditores en-cuestados, ya que la mayor tasa derespuesta se corresponde con un ni-vel medio en cada uno de los cuatrocasos propuestos.

Con relación a la documentación dediferentes aspectos ligados a la mate-rialidad durante el trabajo de auditoría,la mayoría de los auditores señalan querecogen en sus papeles de trabajo in-formación sobre los niveles de materia-lidad y error tolerable (96,8%), las ba-ses uti l izadas para determinarlos(90,3%), las incidencias comunicadas ala Dirección y que ésta no ha corregido(74,2%) y la conclusión alcanzada so-bre su significatividad junto con las ba-ses que fundamentan dicha decisión(77,4%). Sin embargo, el 54,8% de lossujetos manifiesta que no documentalas variaciones en los niveles de mate-rialidad y error tolerable establecidosinicialmente.

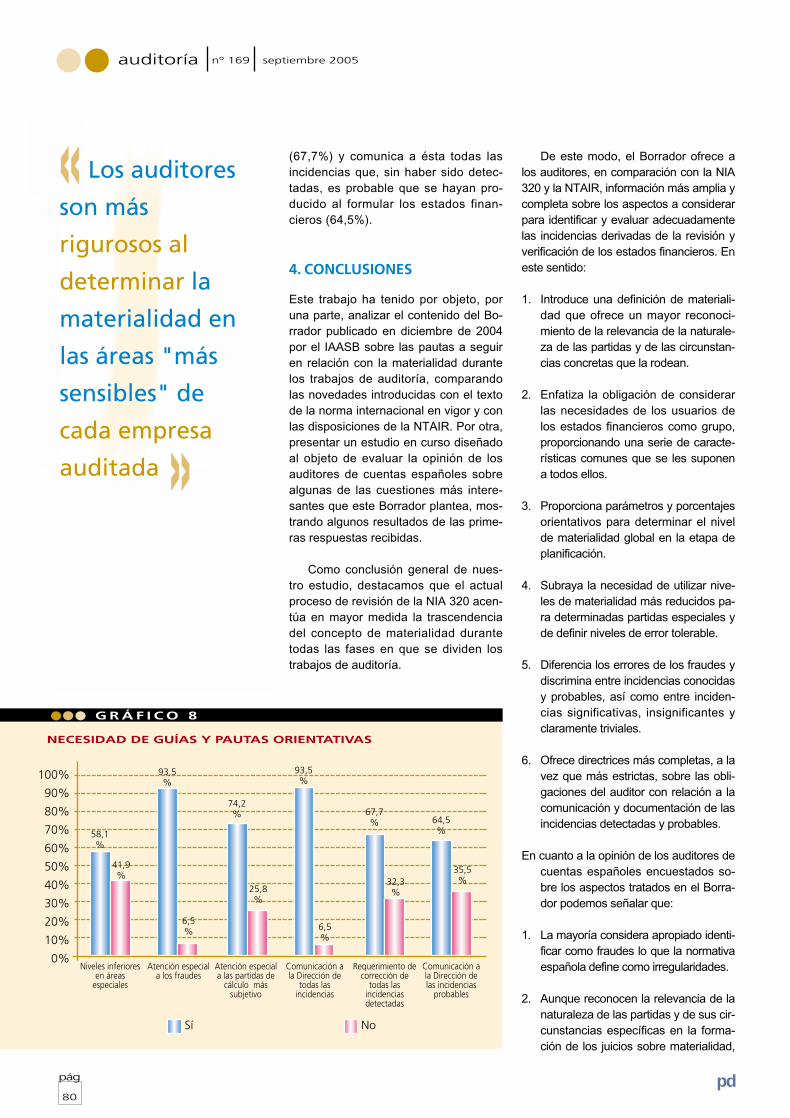

Para concluir, en el gráfico 8 pre-sentamos las respuestas de los audito-res participantes respecto a otra seriede cuestiones relacionadas con la ma-terialidad.

Sobre el mismo destacamos que,aunque la mayoría de los sujetos sueleutilizar niveles de materialidad inferiorespara planificar la revisión de aquellasáreas de trabajo de especial relevanciainformativa para los usuarios de los es-tados financieros, un 41,9% de ellos in-dica que no presta especial atención adichas áreas estableciendo niveles dematerialidad más reducidos.

Además, el 93,5% de los sujetossuele examinar con mayor detenimientolas incidencias derivadas de accionesintencionadas y comunica a la Direcciónla totalidad de incidencias detectadasdurante la auditoría, tanto los significati-vos como los que no lo son en atencióna los niveles de materialidad utilizados.

Finalmente, la mayoría de los indi-viduos revisa más cuidadosamenteaquellas partidas donde es más pro-bable que se refleje una falta de neu-tralidad por parte de quienes preparanlos estados financieros (74,2%), re-quiere a la Dirección la corrección detodas las incidencias identificadas

pd

Novedades en la Norma Internacional de Auditoría sobre materialidad:¿Qué opinan los auditores españoles sobre sus novedades?

G R Á F I C O 6

PARÁMETROS ORIENTATIVOS PARA DETERMINAR EL NIVEL DEMATERIALIDAD

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%ACTIVOTOTAL

GastosTotales

BeneficioBruto

Importeneto cifranegocios

Beneficiode

Explotación

IngresosTotales

Beneficiode las

actividadesOrdinarias

Patrimonioneto

DeudasTotales

3,2%

20,0%

33,3%

46,7%

6,5%

90,3%

23,3%

26,7%

50,0%

96,8%

3,2%

23,3%

70,0%

6,7%

36,7%

46,7%

16,7%

6,5%

83,9%

9,7%

43,3%

33,3%

23,3%

3,3%

93,3%

3,3%

En total desacuerdo o

algo desacuerdo

Indiferente Algo de acuerdo o

en total acuerdo

G R Á F I C O 7

PARÁMETROS Y PORCENTAJES PROPUESTOS PARADETERMINAR EL NIVEL DE MATERIALIDAD

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

12,9%

45,2%

41,9%

32,3%

48,4%

19,4%19,2%

46,2%

34,6% 32,0%

48,0%

20,0%

5% del Beneficiode las Act. Ordinarias

0,5 % de los Ingresos Totales

0,5 % de los Ingresos o

Gastos Totales

0,5 % del Patrimonio Neto

Muy bajo/Bajo Medio Alto/Muy Alto

pág

79www.partidadoble.es

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 79

(67,7%) y comunica a ésta todas lasincidencias que, sin haber sido detec-tadas, es probable que se hayan pro-ducido al formular los estados finan-cieros (64,5%).

4. CONCLUSIONES

Este trabajo ha tenido por objeto, poruna parte, analizar el contenido del Bo-rrador publicado en diciembre de 2004por el IAASB sobre las pautas a seguiren relación con la materialidad durantelos trabajos de auditoría, comparandolas novedades introducidas con el textode la norma internacional en vigor y conlas disposiciones de la NTAIR. Por otra,presentar un estudio en curso diseñadoal objeto de evaluar la opinión de losauditores de cuentas españoles sobrealgunas de las cuestiones más intere-santes que este Borrador plantea, mos-trando algunos resultados de las prime-ras respuestas recibidas.

Como conclusión general de nues-tro estudio, destacamos que el actualproceso de revisión de la NIA 320 acen-túa en mayor medida la trascendenciadel concepto de materialidad durantetodas las fases en que se dividen lostrabajos de auditoría.

De este modo, el Borrador ofrece alos auditores, en comparación con la NIA320 y la NTAIR, información más amplia ycompleta sobre los aspectos a considerarpara identificar y evaluar adecuadamentelas incidencias derivadas de la revisión yverificación de los estados financieros. Eneste sentido:

1. Introduce una definición de materiali-dad que ofrece un mayor reconoci-miento de la relevancia de la naturale-za de las partidas y de las circunstan-cias concretas que la rodean.

2. Enfatiza la obligación de considerarlas necesidades de los usuarios delos estados financieros como grupo,proporcionando una serie de caracte-rísticas comunes que se les suponena todos ellos.

3. Proporciona parámetros y porcentajesorientativos para determinar el nivelde materialidad global en la etapa deplanificación.

4. Subraya la necesidad de utilizar nive-les de materialidad más reducidos pa-ra determinadas partidas especiales yde definir niveles de error tolerable.

5. Diferencia los errores de los fraudes ydiscrimina entre incidencias conocidasy probables, así como entre inciden-cias significativas, insignificantes yclaramente triviales.

6. Ofrece directrices más completas, a lavez que más estrictas, sobre las obli-gaciones del auditor con relación a lacomunicación y documentación de lasincidencias detectadas y probables.

En cuanto a la opinión de los auditores decuentas españoles encuestados so-bre los aspectos tratados en el Borra-dor podemos señalar que:

1. La mayoría considera apropiado identi-ficar como fraudes lo que la normativaespañola define como irregularidades.

2. Aunque reconocen la relevancia de lanaturaleza de las partidas y de sus cir-cunstancias específicas en la forma-ción de los juicios sobre materialidad,

auditoría nº 169 septiembre 2005

pág

80

pd

G R Á F I C O 8

NECESIDAD DE GUÍAS Y PAUTAS ORIENTATIVAS

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Sí No

58,1%

41,9%

93,5%

6,5%

74,2%

25,8%

93,5%

6,5%

67,7%

32,3%

64,5%

35,5%

Niveles inferioresen áreas

especiales

Atención especiala los fraudes

Atención especiala las partidas de

cálculo más subjetivo

Comunicación ala Dirección de

todas las incidencias

Requerimiento decorrección de

todas las incidencias detectadas

Comunicación ala Dirección delas incidencias

probables

Los auditores

son más

rigurosos al

determinar la

materialidad en

las áreas "más

sensibles" de

cada empresa

auditada

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 80

la influencia de la cuantía sigue sien-do el factor de referencia dominante.

3. Identifican a los accionistas, propieta-rios e inversores como el colectivo so-bre el que en mayor medida se fijan altomar sus decisiones de materialidad.

4. Manifiestan la necesidad de contarcon guías y pautas orientativas queles facilite la determinación de los ni-veles de materialidad en la planifica-ción y ejecución del trabajo y en laemisión del informe.

5. Destacan el activo total, el patrimonioneto y el importe neto de la cifra denegocios como las variables más ade-cuadas para fijar el nivel de materiali-dad en la etapa de planificación. Asi-mismo, consideran adecuados los pa-rámetros y porcentajes orientativosdefinidos al respecto por el Borrador.

6. La documentación en los papeles detrabajo y la comunicación a la Direc-ción de la entidad de diferentes as-pectos relacionados con la materiali-dad está básicamente en la misma lí-nea que lo dispuesto en el Borrador.

Finalmente, el Borrador pone a disposi-ción de los auditores unas pautas máscompletas y mejor definidas sobre suactuación con relación a la materiali-dad. Aunque consideramos que lanorma española vigente se aproximabastante, en términos generales, a loestablecido en el Borrador, tambiéncreemos que éste proporciona a lasCorporaciones de auditores y al ICACuna serie de aspectos esenciales quedeben marcar la línea para abordarfuturas revisiones de las NTAs, en ge-neral, y de la NTAIR, en particular.Entre ellos destacamos:

1. Una mejor definición del concepto dematerialidad.

2. Una relación más completa de las ca-racterísticas asociadas a los usuariosde los estados financieros y del infor-me de auditoría.

3. Unas directrices más precisas sobrela determinación de la materialidad al

planificar la auditoría, contemplando lafijación de niveles más reducidos paraciertas partidas especiales.

4. Una mayor concienciación sobre la re-levancia de los factores cualitativos alevaluar la significatividad de las inci-dencias, disponiendo ejemplos ilustra-tivos al respecto.

5. Una indicación o referencia a la nece-sidad de reconsiderar, a medida queprogresa la auditoría, los niveles dematerialidad utilizados.

6. Una orientación detallada sobre lasresponsabilidades de documentacióny de comunicación con el cliente rela-tivas a la consideración de la materia-lidad durante el trabajo. ✽

pd

Novedades en la Norma Internacional de Auditoría sobre materialidad:¿Qué opinan los auditores españoles sobre sus novedades?

BIBLIOGRAFÍA

INTERNATIONAL AUDITING AND ASSURANCE STANDARDS BOARD (IAASB) (2002):Background papers for Miami meeting , 8-13 December, Miami. Disponible en:http://www.ifac.org/IAASB/Meetings.php?year=2002

__________ (2003): Background papers for New York meeting, 21-25 July, New York. Dispo-nible en: http://www.ifac.org/IAASB/Meetings.php?year=2003

__________ (2004a): Background papers for Toronto meeting, 19-22 April, Toronto. Disponi-ble en: http://www.ifac.org/IAASB/Meetings.php?year=2004

__________ (2004b): Background papers for Copenhagen meeting, 14-17 June, Copenha-gen. Disponible en: http://www.ifac.org/IAASB/Meetings.php?year=2004

__________ (2004c): Background papers for New York meeting, 13-17 September, NewYork. Disponible en: http://www.ifac.org/IAASB/Meetings.php?year=2004

__________ (2004d): Background papers for New Orleans meeting, 6-10 December, New Or-leans. Disponible en: http://www.ifac.org/IAASB/Meetings.php?year=2004

__________ (2004e): “Proposed International Standard on Auditing (ISA) 320 (Revised): Ma-teriality in the identification and evaluation of misstatements”, December. Disponible en:http://www.ifac.org/IAASB/index.php#ExposureDrafts

__________ (2005): 2005 Handbook of International Auditing, Assurance, and Ethics Pro-nouncements, February. Disponible en:http://www.ifac.org/Store/Category.tmpl?Category=Auditing%2C%20Assurance%20%26%20Related%20Services

INSTITUTO DE CONTABILIDAD Y AUDITORÍA DE CUENTAS (ICAC) (1991): “Normas Téc-nicas de Auditoría”, Boletín Nº 4, Madrid.

__________ (1999): “Norma Técnica de Auditoría sobre el concepto de importancia relativa”,Boletín Nº 38, Madrid.

__________ (2000): “Norma Técnica de Auditoría sobre errores e irregularidades”, Boletín Nº42, Madrid.

__________ (2004): “Situación de la auditoría en España (2003)”, Boletín Nº 58, Madrid.

INTERNATIONAL ACCOUNTING STANDARDS BOARD (IASB) (1989): Framework for thepreparation and presentation of financial statements, July.

Reglamento (CE) Nº 2238/2004 de la Comisión, de 29 de diciembre de 2004, que modificael Reglamento (CE) Nº 1725/2003 por el que se adoptan determinadas Normas Internacionalesde Contabilidad, de conformidad con el Reglamento (CE) Nº 1606/2002 del Parlamento Europeoy del Consejo. Disponible en: http://www.icac.mineco.es/INTERNACIONAL.HTM#MARCA2

pág

81www.partidadoble.es

La norma

española vigente

cubre, en líneas

generales, lo

dispuesto en

el Borrador

de NIA

«

«

064-81 Montoya-Mart-ferna (18 2/8/03 13:28 Página 81